Morphosys: Pipelinefortschritte führen zu Neubewertungen - 500 Beiträge pro Seite (Seite 11)

eröffnet am 02.01.13 02:19:37 von

neuester Beitrag 07.08.15 11:57:24 von

neuester Beitrag 07.08.15 11:57:24 von

Beiträge: 10.510

ID: 1.178.592

ID: 1.178.592

Aufrufe heute: 0

Gesamt: 1.316.096

Gesamt: 1.316.096

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

66,83

EUR

0,00 %

0,00 EUR

Letzter Kurs 11.05.24 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

06.05.24 · dpa-AFX Analysen |

03.05.24 · Felix Haupt Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,8800 | +57,45 | |

| 17,440 | +44,61 | |

| 1,9750 | +27,42 | |

| 1,8400 | +26,03 | |

| 4,9500 | +25,32 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,965 | -18,48 | |

| 0,7845 | -19,36 | |

| 3,3200 | -22,61 | |

| 0,6785 | -26,19 | |

| 3,3100 | -77,44 |

Antwort auf Beitrag Nr.: 45.558.617 von eck64 am 02.10.13 22:03:30Über 1 Mrd. USD würde ich pauschal auch ansetzen (und für Dein DCF-Modell benötigst Du eigentlich auch keine Detaildaten).

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Zitat von eck64: Wow. die Meldung des P3-Starts von Bimagrumab und dann dieses extreme Volumen heute.

Und der Chart mit super Kaufsignal!

![]()

http://www.tradesignalonline.com/ext/edt.ashx/wo/003c1ab7-8e…

Tja und genau dieses extreme Volumen warnt ohne Ende. Es wurde massivst in den Ausbruch abverkauft!

Sobald die Börsen wieder mehr Realität handeln, sind das dann im nachhinein untrügliche Warnsignale gewesen, über die man jetzt noch amüsant lächelt.

Man kann MOR momentan fast ein wenig mit den Grünen vergleichen. Viele Vorschusslorbeeren, doch die Umsetzung blieb aus und nun der Absturz. Viele Vorschusslorbeeren und eine extreme Bewertung trägt derzeit auch MOR in sich.

Gott sei Dank! Endlich wird mal wieder abgekauft. In den letzten 2 Wochen habe ich schon richtig Bedenken bekommen, da könnte sich jemand eindecken und den Kurs massiv drücken - auf 10€ oder so...

Na, diese Gefahr ist ja realistisch gesehen nicht gegeben. Wer sollte schon in dieses Messer greifen? Also: weiter abverkaufen! Meine "Puts" werden es dankend zur Kenntnis nehmen...

Na, diese Gefahr ist ja realistisch gesehen nicht gegeben. Wer sollte schon in dieses Messer greifen? Also: weiter abverkaufen! Meine "Puts" werden es dankend zur Kenntnis nehmen...

Realist, halt doch einfach mal die Fresse! Bitte! :-)

Trading Spotlight

Ist normalerweise nicht meine Art, mich derart über andere zu äußern. Allerdings musste es heute sein. Ich weiß gar nicht, seit wieviel Monaten wir alle hier diesen ganzen Müll vom Realisten ertragen müssen. Ich würde ja nichts sagen, wenn er hin und wieder mal recht haben würde. Aber er liegt bisher mit all seinen Prognosen und Vorhersagen so gnadenlos daneben, dass es einfach nur noch peinlich ist. Ich hoffe der Name "Schröder" ist bei Dir nicht Programm...

so und von nun an wieder nur "stiller Mitleser". Egal was noch kommt ;-)

so und von nun an wieder nur "stiller Mitleser". Egal was noch kommt ;-)

Der Typ nervt hier sicher alle, seine "Prognosen" ist aber nur der Versuch zu verunsichern. Ich sehe ihn als top Kontraindikator. Seit er postet ist es nur mehr hoch gegangen. Er ist wieder im Board, es wird also weiter nach oben gehen. :-)

da kann ich dir mal zustimmen realist...Mor hat ne extreme Bewertung und zwar ne extreme Unterbewertung...die sich gleichmäßig nach oben die nächsten Jahre auflösen wird...der Kurs wird sich verfünf- bis verdreißigfachen...je nach Medikamenten die auf den Markt kommen..

Zitat von micjagger: da kann ich dir mal zustimmen realist...Mor hat ne extreme Bewertung und zwar ne extreme Unterbewertung...die sich gleichmäßig nach oben die nächsten Jahre auflösen wird...der Kurs wird sich verfünf- bis verdreißigfachen...je nach Medikamenten die auf den Markt kommen..

Moment - sehe ich das richtig? Du traust MOR eine MK von bis zu 45 Mrd.€ zu? In den nächsten Jahren? Nicht schlecht, dann muss ich tatsächlich nicht mehr arbeiten!

Zitat von micjagger: da kann ich dir mal zustimmen realist...Mor hat ne extreme Bewertung und zwar ne extreme Unterbewertung...die sich gleichmäßig nach oben die nächsten Jahre auflösen wird...der Kurs wird sich verfünf- bis verdreißigfachen...je nach Medikamenten die auf den Markt kommen..

Stellst du deine Prognose bitte auch ins Verhältnis zur aktuellen Marktkapitalisierung, KGV und Umsätzen?

Das eine Morphosys nahe an den Börsenwert einer Daimler AG kommt ist schlechtweg unhaltbare Utopie! Eine Firma, die selbst 1 Mrd. nicht mit Substanz unterlegen kann und derzeit ledglich 60-80 Mio. Umsatz p.p. aufweist. Hallo????

solche Aussagen erinnern leider sehr stark ans Jahr 2000 und warnen umso mehr.

Zitat von Milestones:Zitat von micjagger: da kann ich dir mal zustimmen realist...Mor hat ne extreme Bewertung und zwar ne extreme Unterbewertung...die sich gleichmäßig nach oben die nächsten Jahre auflösen wird...der Kurs wird sich verfünf- bis verdreißigfachen...je nach Medikamenten die auf den Markt kommen..

Moment - sehe ich das richtig? Du traust MOR eine MK von bis zu 45 Mrd.€ zu? In den nächsten Jahren? Nicht schlecht, dann muss ich tatsächlich nicht mehr arbeiten!

...Förtsch jr. ...

...zweiDAUSEND

....

.... Zitat von rollingovermilestones:Zitat von Milestones: ...

Moment - sehe ich das richtig? Du traust MOR eine MK von bis zu 45 Mrd.€ zu? In den nächsten Jahren? Nicht schlecht, dann muss ich tatsächlich nicht mehr arbeiten!

...Förtsch jr. ...

...zweiDAUSEND....

Eher ZEHNDAUSEND

10x so stark und 10x so heftig der Absturz, denn wir leben nicht mehr im Jahr 2000.

Ich bleibe bei der Realität und die lautet 60-80 Mio. Umsätze p.a.

die nächsten zwei Jahre werden wir nen Anstieg auf mindesten 200 Euro haben realist...willst du dir deine Beiträge wirklich so lange antun...

Zitat von micjagger: da kann ich dir mal zustimmen realist...Mor hat ne extreme Bewertung und zwar ne extreme Unterbewertung...die sich gleichmäßig nach oben die nächsten Jahre auflösen wird...der Kurs wird sich verfünf- bis verdreißigfachen...je nach Medikamenten die auf den Markt kommen..

micjagger spinnt.

hier mal was zum anderes ...

http://boerse.ard.de/aktien/morphosys-aktie-auf-zwoelf-jahre…

interessant mit was der Experte noch bis Jahresende rechnet

http://boerse.ard.de/aktien/morphosys-aktie-auf-zwoelf-jahre…

interessant mit was der Experte noch bis Jahresende rechnet

Micjagger spinnt nicht. In 3-5 jahren wirds soweit sein.

In der Aktie steckt auf die nächsten Jahre soooo viel Phantasie. Hier meint ein Dummkopf doch glatt, man könne Morphosys in der jetzigen Wachsumsphase mit KGV oder Umsatz bewerten. Da kann man nur lachen und weiss auch, dass er absolut nichts von Biotec-Aktien versteht.

Man wird eine Morphosys nach seinen Maßstäben nie mehr "billig" in den nächsten Jahren kaufen können, da von Jahr zu Jahr immer mehr die riesigen Gewinne in der Zukunft sichtbar werden und der Aktienkurs dadurch immer weiter steigen wird.

Als bestes Beispiel und dem Geschäft von Morphosys sehr nahe: Genentech

Die Aktie hatte sich in der Wachstumsphase als noch kaum Gewinne geschrieben wurden verxxxfacht. Als man dann eine Marktkap von 8 Milliarden hatte war einiges eingepreist und Genentech wurde von Roche übernommen.

Bis zu diesem Zeitpunkt dauert es wohl bei Mor noch ein paar Jährchen.

Wenn allerdings 2017/2018 klar sein wird, dass Mor in sehr naher Zukunft für xx Medikamente Tantiemen erhalten wird, dann sind die aktuellen Kurs von 60 Euro ein Bruchteil des dann möglichen Aktienkurses.......dann darf aber auch gerne ein Übernahmeangebot von Novartis oder Roche mit nochmal 30% Prämie kommen......

Man wird eine Morphosys nach seinen Maßstäben nie mehr "billig" in den nächsten Jahren kaufen können, da von Jahr zu Jahr immer mehr die riesigen Gewinne in der Zukunft sichtbar werden und der Aktienkurs dadurch immer weiter steigen wird.

Als bestes Beispiel und dem Geschäft von Morphosys sehr nahe: Genentech

Die Aktie hatte sich in der Wachstumsphase als noch kaum Gewinne geschrieben wurden verxxxfacht. Als man dann eine Marktkap von 8 Milliarden hatte war einiges eingepreist und Genentech wurde von Roche übernommen.

Bis zu diesem Zeitpunkt dauert es wohl bei Mor noch ein paar Jährchen.

Wenn allerdings 2017/2018 klar sein wird, dass Mor in sehr naher Zukunft für xx Medikamente Tantiemen erhalten wird, dann sind die aktuellen Kurs von 60 Euro ein Bruchteil des dann möglichen Aktienkurses.......dann darf aber auch gerne ein Übernahmeangebot von Novartis oder Roche mit nochmal 30% Prämie kommen......

Zitat von invest63: ...Als bestes Beispiel und dem Geschäft von Morphosys sehr nahe: Genentech

Die Aktie hatte sich in der Wachstumsphase als noch kaum Gewinne geschrieben wurden verxxxfacht. Als man dann eine Marktkap von 8 Milliarden hatte war einiges eingepreist und Genentech wurde von Roche übernommen...

Ich weiß ja nicht, welche Genentech Du meinst. Die, die von Roche übernommen wurde machte seinerzeit einen Umsatz von ca. 13 Mrd. US$ und wurde 2009 für knapp 47 Mrd. US$ übernommen. Dabei ist zu beachten, dass dies der Preis für die restlichen ca. 44% der Aktien war, die sich noch nicht in der Hand von Roche befanden. Genentech war also insgesamt gut 100 Mrd. US$ wert.

Falls Du aber die erste Übernahme von Genentech im Jahr 1990 meinst, dann stimmen Deine Zahlen auch nicht: Roche bezahlte damals ca. 2 Mrd. US$...

(Quelle: einschlägige Pressemitteilungen - für jeden im Internet nachzulesen.)

solange ich nicht wie joschka schröder spinne bei 23 zu verkaufen, weil mor 103 nichts taugt, dann ist es gut...

Zitat von Milestones: Na dann, begründe da mal die Fundamentals, die zu einem solchen Anstieg führen sollten. Eine MK von ca. 45 Mrd. ist schon ein Wort. Da hätte ich doch gern noch einen Satz dazu gehört...

45Mrd ist völlig vorbei an jeden Realitäten. Vielleicht mal in 30 oder 40 Jahren. Aber die wenigsten schaffen es diese rasante Entwicklung beizubehalten.

Kurse von 200+ in 10-20 Jahren wäre mein Ziel. Das würde mir schon für eine finanzielle Unabhängigkeit (auf normalem Lebensniveau reichen). Ich denke das ist auch realistisch, wenn nicht viel viel mehr floppt als gelingt.

Ich weiß ja nicht, welche Genentech Du meinst. Die, die von Roche übernommen wurde machte seinerzeit einen Umsatz von ca. 13 Mrd. US$ und wurde 2009 für knapp 47 Mrd. US$ übernommen. Dabei ist zu beachten, dass dies der Preis für die restlichen ca. 44% der Aktien war, die sich noch nicht in der Hand von Roche befanden. Genentech war also insgesamt gut 100 Mrd. US$ wert.

Milestones: Da hast Du recht--ich hatte das anders in Erinnerung!

Zeigt aber erst recht, was hier vom Kurs noch möglich wäre...

Der aktuelle Wasserstand ist doch laut Moroney etwa so, dass (gerechnet auf alle aktuellen Projekte) Morphosys in der Zukunft statistisch aus ca 12 Programmen Tantiemen erhalten wird. Eine Marktkap wie Genentech wird man dadurch sicher nicht erzielen, aber wer weiss denn schon wieviel Projekte Morphosys 2020 in eigener Regie bereits durch eine p3 bringen kann.

Wenn es normal läuft kann ich mir bis 2020 locker Kurse um die 300 Euro vorstellen...wenn es sehr gut läuft (Alzheimer-Programm von Roche) dann auch viel viel höhere Kurse.....

Kurse von 300 Euro entsprechen einer Marktkap von ca 7 Milliarden Euro--überhaupt nichts wenn Morphosys für einige Medikamente bereits Tantiemen erhält und eine Pipeline hat, die mit weiteren P3 und P2 genügend Phantasie bietet.

Milestones: Da hast Du recht--ich hatte das anders in Erinnerung!

Zeigt aber erst recht, was hier vom Kurs noch möglich wäre...

Der aktuelle Wasserstand ist doch laut Moroney etwa so, dass (gerechnet auf alle aktuellen Projekte) Morphosys in der Zukunft statistisch aus ca 12 Programmen Tantiemen erhalten wird. Eine Marktkap wie Genentech wird man dadurch sicher nicht erzielen, aber wer weiss denn schon wieviel Projekte Morphosys 2020 in eigener Regie bereits durch eine p3 bringen kann.

Wenn es normal läuft kann ich mir bis 2020 locker Kurse um die 300 Euro vorstellen...wenn es sehr gut läuft (Alzheimer-Programm von Roche) dann auch viel viel höhere Kurse.....

Kurse von 300 Euro entsprechen einer Marktkap von ca 7 Milliarden Euro--überhaupt nichts wenn Morphosys für einige Medikamente bereits Tantiemen erhält und eine Pipeline hat, die mit weiteren P3 und P2 genügend Phantasie bietet.

200 € erwarte ich in 1-2 jahren. Mic jagger hat ja von einer Versechs- bis verdreissigfachung gesprochen. Das Potential ist enorm. Die Gewinne werden steil ansteigen. Und das zählt.

Antwort auf Beitrag Nr.: 45.565.517 von invest63 am 04.10.13 08:01:01Setzen wir das mal in Relation: 12 Medikamente a 1Mrd Euro bedeutet 600Mio Umsatz. In gleicher Relation zu Genentech (100Mrd USD/13 Mrd USD) müsste die MK bei 600 * 100 /13 sein. Da die 12 Medikamtente erst in ca. gut 15 Jahren am Markt sind wären das dann ca. 2030 4,6 Mrd. Euro oder bei 30Mio Aktien (also wenn die Verwässerung gering bleibt) knapp 150 Euro je Aktie.

Wenn der Umsatz dann wirklich rein aus Tantiemen kommt, d.h. Umsatz = pure profit, könnte die Bewertung auch höher sein. Und wenn die Eigenpipeline Treffer erzielt, dann könnte auch hier noch einiges hinzukommen.

Allerdings muss man auch die Risikopunkte nennen, die eine Kursentwicklung massiv behindern können: Regulatorische Eingriffe und Maßnahmen zur Senkung der Kosten des Gesundheitswesens. Diese Kostenexplosion an allen Ecken und Enden, v.a. im Bereich neuer Medikamente, kann so nicht für alle Zeit weitergehen.

Wichtiger ist mir persönlich aber, dass Morphosys irgendwann in der Lage sein wird eine Dividende zu zahlen. Auf diese Dividende hoffe ich - und dass sie mir ermöglicht vielleicht meine Stücke gar nicht verkaufen zu müssen und rein von der Beteiligung an den Früchten leben zu können. Aber das muss man dann sehen. Meistens ist mit der Verkündung einer Dividende auch das Ende des Kurswachstums ereicht. Siehe Microsoft, Apple und Co.

Aber die Tatsache, dass wir uns alle hier schon wieder reich rechnen, sagt mir, dass wir uns derzeit bereits in extrem hohen Bewertungsregionen befinden und das kurzfristigen Potential nach oben sehr begrenzt ist.

Wenn der Umsatz dann wirklich rein aus Tantiemen kommt, d.h. Umsatz = pure profit, könnte die Bewertung auch höher sein. Und wenn die Eigenpipeline Treffer erzielt, dann könnte auch hier noch einiges hinzukommen.

Allerdings muss man auch die Risikopunkte nennen, die eine Kursentwicklung massiv behindern können: Regulatorische Eingriffe und Maßnahmen zur Senkung der Kosten des Gesundheitswesens. Diese Kostenexplosion an allen Ecken und Enden, v.a. im Bereich neuer Medikamente, kann so nicht für alle Zeit weitergehen.

Wichtiger ist mir persönlich aber, dass Morphosys irgendwann in der Lage sein wird eine Dividende zu zahlen. Auf diese Dividende hoffe ich - und dass sie mir ermöglicht vielleicht meine Stücke gar nicht verkaufen zu müssen und rein von der Beteiligung an den Früchten leben zu können. Aber das muss man dann sehen. Meistens ist mit der Verkündung einer Dividende auch das Ende des Kurswachstums ereicht. Siehe Microsoft, Apple und Co.

Aber die Tatsache, dass wir uns alle hier schon wieder reich rechnen, sagt mir, dass wir uns derzeit bereits in extrem hohen Bewertungsregionen befinden und das kurzfristigen Potential nach oben sehr begrenzt ist.

oder zusätzlich 1 Medikament mit 10 Milliarden p.a. (Gantenerumab), dann geht's schneller...

aber klar: ist halt unser Lotterielos!

aber klar: ist halt unser Lotterielos!

Wenigstens Ville7 hat noch einen klaren Blick ... ansonsten scheint allgemein eine gewisse Besoffenheit vorzuherrschen.

Zitat von Ville7: Setzen wir das mal in Relation: 12 Medikamente a 1Mrd Euro bedeutet 600Mio Umsatz. In gleicher Relation zu Genentech (100Mrd USD/13 Mrd USD) müsste die MK bei 600 * 100 /13 sein. Da die 12 Medikamtente erst in ca. gut 15 Jahren am Markt sind wären das dann ca. 2030 4,6 Mrd. Euro oder bei 30Mio Aktien (also wenn die Verwässerung gering bleibt) knapp 150 Euro je Aktie.

Wenn der Umsatz dann wirklich rein aus Tantiemen kommt, d.h. Umsatz = pure profit, könnte die Bewertung auch höher sein. Und wenn die Eigenpipeline Treffer erzielt, dann könnte auch hier noch einiges hinzukommen.

Allerdings muss man auch die Risikopunkte nennen, die eine Kursentwicklung massiv behindern können: Regulatorische Eingriffe und Maßnahmen zur Senkung der Kosten des Gesundheitswesens. Diese Kostenexplosion an allen Ecken und Enden, v.a. im Bereich neuer Medikamente, kann so nicht für alle Zeit weitergehen.

Wichtiger ist mir persönlich aber, dass Morphosys irgendwann in der Lage sein wird eine Dividende zu zahlen. Auf diese Dividende hoffe ich - und dass sie mir ermöglicht vielleicht meine Stücke gar nicht verkaufen zu müssen und rein von der Beteiligung an den Früchten leben zu können. Aber das muss man dann sehen. Meistens ist mit der Verkündung einer Dividende auch das Ende des Kurswachstums ereicht. Siehe Microsoft, Apple und Co.

Aber die Tatsache, dass wir uns alle hier schon wieder reich rechnen, sagt mir, dass wir uns derzeit bereits in extrem hohen Bewertungsregionen befinden und das kurzfristigen Potential nach oben sehr begrenzt ist.

was ich immer nicht verstehe: Jetzt gab es nun quasi den von Friseue angemahnten Katapultstart (oder seht ihr die Entwicklung von 20 auf 60 nicht als diesen)? jetzt hatten wir also eine Verdreifachung innerhalb eines Jahres. Das es nicht immer so weitergeht ist selbst mir klar, aber eigentlich stehen wir doch noch immer ziemlich am Anfang des Weges dachte ich, was Zulassungen angeht. Wenn es dann in 10 Jahren 200,- EUR wären, dann etwa 15 % pro Jahr. Klingt recht viel, ist bei dem Risiko aber auch dem Potenzial doch aber eher wenig, oder sehe ich das falsch?

Es wäre ja nicht schlecht, wenn micjagger und auch Nebelland sagen könnten, wie sie auf die Kurse kommen.

Ville7 .. was Du übersiehst:

Wir haben jetzt auch eine Bewertung von 1,4 Milliarden Euro ohne das ein einziges Medikament am Markt ist oder auch nur kurz vor der Zulassung--eben weil die Pipeline bewertet wird.

Auch 2020 oder 2025 werden wir so eine Pipeline (oder ähnlich mit hoffentlich aussichtsreichen Programmen zu bewerten haben). Wir haben auch 2 eigene Programme von Morphosys inzwischen in der Pipeline die (wenn zugelassen) nicht nur 5% Tantiemen bringen werden ......

Meine Rechnung sieht daher eher so aus:

2020 reden wir von 3-5 zugelassenen Medikamenten und einer Klinik-Pipeline die wesentlich mehr wert sein wird als die jetzige (da sich mehr p3 Programme in einem weiteren Stadium als jetzt befinden).

Das Alzheimer-Programm von Roche lasse ich jetzt bewusst weg, denn wir sind uns sicher alle einig (das falls hier ein Erfolg anstehen würde) wir auch nicht mehr um Kurse von unter 250 Euro diskutieren brauchen......

Wir haben jetzt auch eine Bewertung von 1,4 Milliarden Euro ohne das ein einziges Medikament am Markt ist oder auch nur kurz vor der Zulassung--eben weil die Pipeline bewertet wird.

Auch 2020 oder 2025 werden wir so eine Pipeline (oder ähnlich mit hoffentlich aussichtsreichen Programmen zu bewerten haben). Wir haben auch 2 eigene Programme von Morphosys inzwischen in der Pipeline die (wenn zugelassen) nicht nur 5% Tantiemen bringen werden ......

Meine Rechnung sieht daher eher so aus:

2020 reden wir von 3-5 zugelassenen Medikamenten und einer Klinik-Pipeline die wesentlich mehr wert sein wird als die jetzige (da sich mehr p3 Programme in einem weiteren Stadium als jetzt befinden).

Das Alzheimer-Programm von Roche lasse ich jetzt bewusst weg, denn wir sind uns sicher alle einig (das falls hier ein Erfolg anstehen würde) wir auch nicht mehr um Kurse von unter 250 Euro diskutieren brauchen......

Zitat von Ville7: Aber die Tatsache, dass wir uns alle hier schon wieder reich rechnen, sagt mir, dass wir uns derzeit bereits in extrem hohen Bewertungsregionen befinden und das kurzfristigen Potential nach oben sehr begrenzt ist.Der erste Teil Deiner Aussage ist korrekt, der zweite Teil meines Erachtens falsch. Denn gerade die hoch bewerteten Titel steigen meist noch viel höher als man denkt. Nach dem vor zwei Tagen erfolgten Ausbruch sollte noch mal eine Schippe draufgelegt werden. Gerade jetzt im letzten Quartal sind die Highflyer des Jahres besonders gefragt, so dass hier die 95 zum Jahresende zu erwarten ist. Das sind immerhin noch 50 %!

Der Friseuse irgendeinen Erfolg zuzusprechen, weil sie nach 1-2 Jahren Anstiegs-Pause bereits in 2006 wieder einen Katapultstart sehen wollte, ist doch daneben. Das ist eventuell der gleiche Fehler, dem viele Leute heute unterliegen. Wer von den Friseuse Freunden ist denn wirklich bis 2012 dabeigeblieben? Kaum einer. Auch ihr Spezi der "rote Schuh" ist untergetaucht um dann letztes Jahr seine Depotleiche wiederzuentdecken und als Erfolg anzupreisen. Sie selbst hat sich ja auch irgendwann frustriert hier in der Diskussion verabschiedet. Also bitte...!

Die Börse nimmt Entwicklungen teilweise brutal vorweg. Wir hatten jetzt einen Anstieg um mehr als 200% binnen eines Jahres - teils wegen Nachholpotential, teils bereits wegen Vorschusslorbeeren..

Wenn du ab letztes Jahr rechnest (20 Euro) bist du mit einer Rendite von 15% p.a. im Jahr 2023 bei 93 Euro. Ab heute gerechnet (61 Euro) wäre diese Rendite nur noch bei 4,3% p.a. um bei 93 Euro zu sein.

Wir alle wissen aber natürlich nicht, wo die Aktie wirklich stehen wird. Mit Markt-Erfolgen von Gantenerumab und MOR202 sähe alles natürlich ganz anders aus. Es hängt halt davon ab ...

Die Börse nimmt Entwicklungen teilweise brutal vorweg. Wir hatten jetzt einen Anstieg um mehr als 200% binnen eines Jahres - teils wegen Nachholpotential, teils bereits wegen Vorschusslorbeeren..

Wenn du ab letztes Jahr rechnest (20 Euro) bist du mit einer Rendite von 15% p.a. im Jahr 2023 bei 93 Euro. Ab heute gerechnet (61 Euro) wäre diese Rendite nur noch bei 4,3% p.a. um bei 93 Euro zu sein.

Wir alle wissen aber natürlich nicht, wo die Aktie wirklich stehen wird. Mit Markt-Erfolgen von Gantenerumab und MOR202 sähe alles natürlich ganz anders aus. Es hängt halt davon ab ...

Antwort auf Beitrag Nr.: 45.565.883 von invest63 am 04.10.13 09:10:22Ich übersehe nichts, ich spreche lediglich aus Erfahrung. Biotechinvestoren sind ein "manisch depressives" Grüppchen. Mal hypen sie 100% Erfolge ein, mal spielen sie den absoluten Untergang. Morphosys ist gerade eine In-Aktie.

Noch zwei Punkte (die hier genannt wurden):

1. (Posting von Nebelland) gehe ich nicht davon aus, dass Morphosys' Gewinne in den nächsten 2-3 Jahren zulegen, ganz im Gegenteil! Morphosys wird erst mal ein (leichter) Cash Burner werden.

2. (invest63) Morphosys hat bereits die Erwartung auf Zulassung von Produkten eingepreist. 1,4 Mrd MK bei ca. 70 Mio recurring-Umsatz-Run Rate ist bereits sehr ambitioniert. Der Rest ist Fantasie aus künftigen Produktumsätzen.

Noch zwei Punkte (die hier genannt wurden):

1. (Posting von Nebelland) gehe ich nicht davon aus, dass Morphosys' Gewinne in den nächsten 2-3 Jahren zulegen, ganz im Gegenteil! Morphosys wird erst mal ein (leichter) Cash Burner werden.

2. (invest63) Morphosys hat bereits die Erwartung auf Zulassung von Produkten eingepreist. 1,4 Mrd MK bei ca. 70 Mio recurring-Umsatz-Run Rate ist bereits sehr ambitioniert. Der Rest ist Fantasie aus künftigen Produktumsätzen.

Zitat von bruder_halblang: Der erste Teil Deiner Aussage ist korrekt, der zweite Teil meines Erachtens falsch. Denn gerade die hoch bewerteten Titel steigen meist noch viel höher als man denkt. Nach dem vor zwei Tagen erfolgten Ausbruch sollte noch mal eine Schippe draufgelegt werden. Gerade jetzt im letzten Quartal sind die Highflyer des Jahres besonders gefragt, so dass hier die 95 zum Jahresende zu erwarten ist. Das sind immerhin noch 50 %!

Kann passieren (und ich hätte ja nichts dagegen). Man sieht ja, was 2000 an Bewertungen möglich war. Vernünftig zu erklären wäre es m.E. aber nicht mehr.

Zitat von Ville7: 2. (invest63) Morphosys hat bereits die Erwartung auf Zulassung von Produkten eingepreist. 1,4 Mrd MK bei ca. 70 Mio recurring-Umsatz-Run Rate ist bereits sehr ambitioniert. Der Rest ist Fantasie aus künftigen Produktumsätzen.

Sicher Morphosys ist ambitioniert bewertet, wie erklärst Du das Celgene 57 EUR für die Aktien geazhlt hat? Hätten ja auch sagen können, wir geben nur 40...

Zitat von invest63: Ville7 .. was Du übersiehst:

Wir haben jetzt auch eine Bewertung von 1,4 Milliarden Euro ohne das ein einziges Medikament am Markt ist oder auch nur kurz vor der Zulassung--eben weil die Pipeline bewertet wird.

Auch 2020 oder 2025 werden wir so eine Pipeline (oder ähnlich mit hoffentlich aussichtsreichen Programmen zu bewerten haben). Wir haben auch 2 eigene Programme von Morphosys inzwischen in der Pipeline die (wenn zugelassen) nicht nur 5% Tantiemen bringen werden ......

Meine Rechnung sieht daher eher so aus:

2020 reden wir von 3-5 zugelassenen Medikamenten und einer Klinik-Pipeline die wesentlich mehr wert sein wird als die jetzige (da sich mehr p3 Programme in einem weiteren Stadium als jetzt befinden).

Das Alzheimer-Programm von Roche lasse ich jetzt bewusst weg, denn wir sind uns sicher alle einig (das falls hier ein Erfolg anstehen würde) wir auch nicht mehr um Kurse von unter 250 Euro diskutieren brauchen......

Sorry, aber Herr Schröder hat es mal wieder auf den Punkt gebracht... Zu viel Alkohol führt zu einem vernebelten Blick - zu hohe Kurse führen offensichtlich zu einem ähnlichen Rauschzustand!

1. Woher weißt Du denn, dass die momentane MK tatsächlich den realistischen Unternehmenswert widerspiegelt? Ich bin absolut nicht der Meinung von Realist, aber eines ist klar, wir hatten 2000 eine ähnliche Bewertung wie heute und damals glaubte sogar Moroney an die Richtigkeit der Kurse! Er hat sich getäuscht... Heute ist der Kurs natürlich vollkommen anders unterlegt, allerdings ist eine MK immer eine Schätzung und Schätzungen sind nie genau.

2. Was nimmst Du eigentlich, dass Du solche Träume hast? 2020 3-5 Medikamente am Markt??? Und welche sollen das sein? Wenn wir viel Glück haben, dann können wir auf 2 Medikamente blicken und vielleicht, VIELLEICHT!!!! Gantenerumab im Zulassungsprozess (an ein Studierende 2016 glaube ich mit der gleichen Intensität wie an den Weihnachtsmann...)

Allerdings würde ich MOR in dieser Phase ein höheres KGV bzw. KUV zugestehen, da sie sich 2020 in einer anderen, noch deutlich dynamischeren Phase befinden sollten, als DNA 2009. Das spielt aber die Entwicklung der Pipeline die entscheidende Rolle.

Antwort auf Beitrag Nr.: 45.566.167 von riverstar_de am 04.10.13 09:48:06Celgene wollte den deal - ob sie wirklich (von sich selbst) die Beteiligung wollten, weiss ich nicht. Wahrscheinlich wollte das eher Morphosys haben um genug Geld für die Eigen-Entwicklung zu haben - schließlich ist man ja sehr ambitioniert im künftigen Geldreinschiessen bei MOR202 und MOR208.

Die Konditionen sind im Vorfeld vertraglich ausgehandelt gewesen. Wahrscheinlich war es Celgene schlichtweg egal, wenn Morphosys von 35 auf 55 steigt und sie dann mit dem Premium knapp 58 zahlen müssen.

Ich verstehe nicht, was du hieraus an Bewertungsvalidierung ablesen willst?

Die Konditionen sind im Vorfeld vertraglich ausgehandelt gewesen. Wahrscheinlich war es Celgene schlichtweg egal, wenn Morphosys von 35 auf 55 steigt und sie dann mit dem Premium knapp 58 zahlen müssen.

Ich verstehe nicht, was du hieraus an Bewertungsvalidierung ablesen willst?

Zitat von Ville7: Celgene wollte den deal - ob sie wirklich (von sich selbst) die Beteiligung wollten, weiss ich nicht. Wahrscheinlich wollte das eher Morphosys haben um genug Geld für die Eigen-Entwicklung zu haben - schließlich ist man ja sehr ambitioniert im künftigen Geldreinschiessen bei MOR202 und MOR208.

Die Konditionen sind im Vorfeld vertraglich ausgehandelt gewesen. Wahrscheinlich war es Celgene schlichtweg egal, wenn Morphosys von 35 auf 55 steigt und sie dann mit dem Premium knapp 58 zahlen müssen.

Ich verstehe nicht, was du hieraus an Bewertungsvalidierung ablesen willst?

1. glaube ich nicht, sonst hätte Celgene nicht einen Aufpreis verhandelt. Ich denke schon, dass Celgene die Beteiligung wollte, z.B. um künftige Milestones über zu erwartende Kursgewinne auszugleichen.

2. Das sehe ich auch so. Wobei kein Premium auf einen höheren Kurs als 42,xx ausgemacht war. Oder habe ich da was übersehen? Ich habe diese Aktion auch nicht verstanden...

Antwort auf Beitrag Nr.: 45.565.993 von Ville7 am 04.10.13 09:23:36Wer von den Friseuse Freunden ist denn wirklich bis 2012 dabeigeblieben? Kaum einer. Auch ihr Spezi der "rote Schuh" ist untergetaucht um dann letztes Jahr seine Depotleiche wiederzuentdecken und als Erfolg anzupreisen.

1. Im März 2006 hatte ich meinen eigenen Börsenbrief aufgelegt und die Aktie bis zum neuerlichen Ausbruch im letzten Jahr nur darin analysiert. Das hat nichts mit "Untertauchen" zu tun, sondern mit Rücksicht auf zahlende Kunden.

2. Ich hatte die Aktie auf langfristige Sicht am 26.05.2004 ins Aktien-Musterdepot aufgenommen. Von einer "Depotleiche" kann man da bei einem Kaufkurs von 7 Euro wohl kaum sprechen.

3. Während der jahrelangen Seitwärtsbewegung hatte ich "sicherheitshalber" keinen Stop gesetzt, erst mit dem letztjährigen Ausbruch hatte ich begonnen, für die Hälfte der Position eine sehr defensive Stop-Strategie vorzunehmen - und sie wieder öffentlich zu analysieren, weil der Vorteil meiner Stammkunden nicht mehr zu nehmen ist.

4. Das Resultat sind bis jetzt in der Spitze +785%. Und das ist zweifellos ein - langfristiger - Erfolg.

Horst Szentiks (Red Shoes)

1. Im März 2006 hatte ich meinen eigenen Börsenbrief aufgelegt und die Aktie bis zum neuerlichen Ausbruch im letzten Jahr nur darin analysiert. Das hat nichts mit "Untertauchen" zu tun, sondern mit Rücksicht auf zahlende Kunden.

2. Ich hatte die Aktie auf langfristige Sicht am 26.05.2004 ins Aktien-Musterdepot aufgenommen. Von einer "Depotleiche" kann man da bei einem Kaufkurs von 7 Euro wohl kaum sprechen.

3. Während der jahrelangen Seitwärtsbewegung hatte ich "sicherheitshalber" keinen Stop gesetzt, erst mit dem letztjährigen Ausbruch hatte ich begonnen, für die Hälfte der Position eine sehr defensive Stop-Strategie vorzunehmen - und sie wieder öffentlich zu analysieren, weil der Vorteil meiner Stammkunden nicht mehr zu nehmen ist.

4. Das Resultat sind bis jetzt in der Spitze +785%. Und das ist zweifellos ein - langfristiger - Erfolg.

Horst Szentiks (Red Shoes)

Zitat von Milestones: ... igentlich, dass Du solche Träume hast? 2020 3-5 Medikamente am Markt??? Und welche sollen das sein? Wenn wir viel Glück haben, dann können wir auf 2 Medikamente blicken und vielleicht, VIELLEICHT!!!! Gantenerumab im Zulassungsprozess (an ein Studierende 2016 glaube ich mit der gleichen Intensität wie an den Weihnachtsmann...)

Wieso glaubst du nicht an die Aussagen von Roche? Ich glaube fest daran, dass Roche 2017, spätestens 2018, Wirksamkeitsdaten vorlegen kann. Und sollte diese positiv sein (das ist aber der Haken!!) dann könnte das bereits 2017 / 2018 / 2019 zugelassen sein.

1. Gantenerumab: 2017?

2. Bimagrumab: 2017? (mit breakthrough auf Basis P2/3 Ergebnisse)

3. Guselkumab: 2018? (P3 dürfte bald kommen, da Entzüdungsindikation geht's schnell)

4. MOR202: 2018? (mit breakthrough auf Basis P2 Ergebnisse)

5. BPS804: 2019?

6. LFG316: 2019?

und weitere Schnellläufer könnten sich noch aus der Pipe entpuppen.

Also die 3-5 Markstarts könnten Ende 2020 sogar eingetreten sein, wenn wir Glück haben.

Antwort auf Beitrag Nr.: 45.566.673 von Milestones am 04.10.13 10:46:06zu 1. du musst den Vertrag als Gesamtes sehen. Es scheint so als hätte Morphosys die Konditionen ziemlich vorgeben können - so sehr wollte Celgene den Deal. Die Idee einer KE mit Premium könnte also sehr gut als Bedingung von Morphosys für einen Abschluss verstanden werden.

Sicher können wir jetzt auch auf 80-90 Euro steigen um einiges vorwegzunehmen und dann 2-3 Jahre wieder querlaufen...wer weiss das schon...

Mir wäre das Risiko aber viel zu groß nicht dabei zu sein ...alles ist möglich..auch eine Übernahme mit 50-70% Aufschlag zu Aktienkurs!

Mir wäre das Risiko aber viel zu groß nicht dabei zu sein ...alles ist möglich..auch eine Übernahme mit 50-70% Aufschlag zu Aktienkurs!

Hi milestones,

zu den möglichen Zulassungen bis ca. 2020:

Meine persönliche Meinung ist, dass

-BYM338/Bimabrumab

-CNTO 1959/Guselkumab

-CNTO 6785/IL17A

sowie auch

-LJM716/HER3

-LFG316/C5

mit hoher Wahrscheinlichkeit bis 2020 zugelassen sind und ordentliche Tantiemen für MOR generieren. Ich halte die molekularen targets dieser Programme für aussichtsreich.

Zudem sieht es so aus, dass

-MOR202/CD38

-MOR103/GM-CSF

als Eigenentwicklung eine hohe Chance auf Zulassung haben.

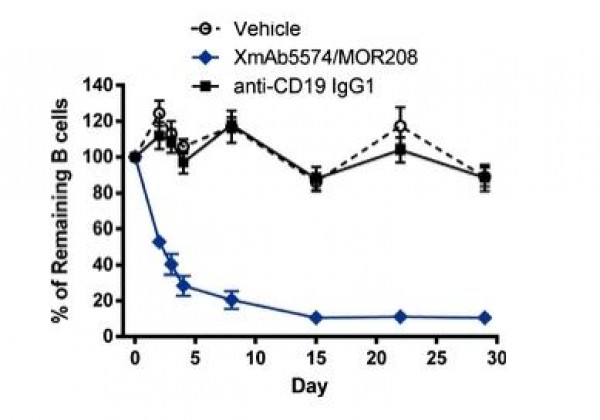

Bei MOR208/CD19 bleibt abzuwarten, wie gut dieser mAb wirkt und wie stark solide Konkurrenzprodukte am Markt platziert werden können. Jedoch scheint MOR sehr überzeugt von diesem Programm und will damit entsprechend ‘Gas geben‘ und das resultierende Entwicklungsrisiko tragen. Deshalb sehe ich dieses Programm auch positiv.

Den Rest der Pipeline kann ich nicht bewerten. Aber es wird auch dort noch was darunter sein, was Experten als aussichtsreich bewerten würden.

Es ist natürlich immer mit Überraschungen zu rechnen, sowohl positiv, als auch negativ. Die o.g. CNTO Programme halte ich für ziemliche ‘Selbstläufer‘…

In sechs bis sieben Jahren(!) sind wir schlauer, aber der Weg scheint vorgezeichnet….

zu den möglichen Zulassungen bis ca. 2020:

Meine persönliche Meinung ist, dass

-BYM338/Bimabrumab

-CNTO 1959/Guselkumab

-CNTO 6785/IL17A

sowie auch

-LJM716/HER3

-LFG316/C5

mit hoher Wahrscheinlichkeit bis 2020 zugelassen sind und ordentliche Tantiemen für MOR generieren. Ich halte die molekularen targets dieser Programme für aussichtsreich.

Zudem sieht es so aus, dass

-MOR202/CD38

-MOR103/GM-CSF

als Eigenentwicklung eine hohe Chance auf Zulassung haben.

Bei MOR208/CD19 bleibt abzuwarten, wie gut dieser mAb wirkt und wie stark solide Konkurrenzprodukte am Markt platziert werden können. Jedoch scheint MOR sehr überzeugt von diesem Programm und will damit entsprechend ‘Gas geben‘ und das resultierende Entwicklungsrisiko tragen. Deshalb sehe ich dieses Programm auch positiv.

Den Rest der Pipeline kann ich nicht bewerten. Aber es wird auch dort noch was darunter sein, was Experten als aussichtsreich bewerten würden.

Es ist natürlich immer mit Überraschungen zu rechnen, sowohl positiv, als auch negativ. Die o.g. CNTO Programme halte ich für ziemliche ‘Selbstläufer‘…

In sechs bis sieben Jahren(!) sind wir schlauer, aber der Weg scheint vorgezeichnet….

Zitat von Milestones: Sorry, aber Herr Schröder hat es mal wieder auf den Punkt gebracht... Zu viel Alkohol führt zu einem vernebelten Blick - zu hohe Kurse führen offensichtlich zu einem ähnlichen Rauschzustand!

1. Woher weißt Du denn, dass die momentane MK tatsächlich den realistischen Unternehmenswert widerspiegelt? Ich bin absolut nicht der Meinung von Realist, aber eines ist klar, wir hatten 2000 eine ähnliche Bewertung wie heute und damals glaubte sogar Moroney an die Richtigkeit der Kurse! Er hat sich getäuscht... Heute ist der Kurs natürlich vollkommen anders unterlegt, allerdings ist eine MK immer eine Schätzung und Schätzungen sind nie genau.

2. Was nimmst Du eigentlich, dass Du solche Träume hast? 2020 3-5 Medikamente am Markt??? Und welche sollen das sein? Wenn wir viel Glück haben, dann können wir auf 2 Medikamente blicken und vielleicht, VIELLEICHT!!!! Gantenerumab im Zulassungsprozess (an ein Studierende 2016 glaube ich mit der gleichen Intensität wie an den Weihnachtsmann...)

Allerdings würde ich MOR in dieser Phase ein höheres KGV bzw. KUV zugestehen, da sie sich 2020 in einer anderen, noch deutlich dynamischeren Phase befinden sollten, als DNA 2009. Das spielt aber die Entwicklung der Pipeline die entscheidende Rolle.

Ich sehe das Zukunftsszenario ähnlich positiv wie du.

Worüber ich mich immer noch sehr wundere ist, dass einschlägige Investoren z.B. Hopp mit dievini mit seinem Adlatus Friedrich von Bohlen als Experten bei diesem Unternehmen nicht dabei sind...!!!

...und lieber mit GPC, Lion und Wilex viel Geld verbrannt haben. Zumindest scheint jetzt mit immatics und cureVac was aussichtsreiches im Beteiligungsportfolio zu sein. Ich gönne Hopp diese Erfolge und finde sein Engagement für die deutsche Biotechbranche sehr löblich!

Worüber ich mich immer noch sehr wundere ist, dass einschlägige Investoren z.B. Hopp mit dievini mit seinem Adlatus Friedrich von Bohlen als Experten bei diesem Unternehmen nicht dabei sind...!!!

...und lieber mit GPC, Lion und Wilex viel Geld verbrannt haben. Zumindest scheint jetzt mit immatics und cureVac was aussichtsreiches im Beteiligungsportfolio zu sein. Ich gönne Hopp diese Erfolge und finde sein Engagement für die deutsche Biotechbranche sehr löblich!

Zitat von Ville7: Wieso glaubst du nicht an die Aussagen von Roche? Ich glaube fest daran, dass Roche 2017, spätestens 2018, Wirksamkeitsdaten vorlegen kann. Und sollte diese positiv sein (das ist aber der Haken!!) dann könnte das bereits 2017 / 2018 / 2019 zugelassen sein.

1. Gantenerumab: 2017?

2. Bimagrumab: 2017? (mit breakthrough auf Basis P2/3 Ergebnisse)

3. Guselkumab: 2018? (P3 dürfte bald kommen, da Entzüdungsindikation geht's schnell)

4. MOR202: 2018? (mit breakthrough auf Basis P2 Ergebnisse)

5. BPS804: 2019?

6. LFG316: 2019?

und weitere Schnellläufer könnten sich noch aus der Pipe entpuppen.

Also die 3-5 Markstarts könnten Ende 2020 sogar eingetreten sein, wenn wir Glück haben.

Antwort auf Beitrag Nr.: 45.567.467 von rollingovermilestones am 04.10.13 12:25:05http://www.wiwo.de/finanzen/boerse/hoeness-maschmeyer-und-co…

Vielleicht sollten wir froh sein, dass Hopp MOR bislang verschmäht hat. Bei so vielen Verlustinvestitionen könnte man sich sonst fast Sorgen machen.

Trotzdem finde ich es ebenfalls sehr anerkennenswert, wenn einer der zwar viel hat, aber auch viel verlieren kann, nicht nur auf sichere Geldvermehrung schaut, sondern offensichtlich das Gemeinwohl im Blick hat, indem er auch hoch riskante, aber im Patientennutzen vielversprechende Projekte finanziert und damit erst ermöglicht, seien sie nun am Ende erfolgreich oder nicht. Trotz immenser Verluste dabeizubleiben und nicht den Glauben ans Ganze zu verlieren - manche mögen das Dummheit nennen, für mich ist es Größe.

Es waren nicht immer die "Big Player", die technologische Durchbrüche rein organisch geschafft haben. Vieles stammt aus Übernahmen. Was aber gäbe es zu übernehmen, wenn nicht Pioniere die hoch riskante Vorarbeit leisten würden? Investoren wie Hopp darf man jeden Zwischenerfolg neidlos gönnen, schon damit er am Ball bleibt, obwohl es sich unterm Strich vielleicht nie für ihn rechnen wird.

Es gibt so viele nutzlose Heuschrecken, aber glücklicherweise auch noch Menschen, die ihren Reichtum für eine bessere Welt einsetzen. Hochachtung!

Vielleicht sollten wir froh sein, dass Hopp MOR bislang verschmäht hat. Bei so vielen Verlustinvestitionen könnte man sich sonst fast Sorgen machen.

Trotzdem finde ich es ebenfalls sehr anerkennenswert, wenn einer der zwar viel hat, aber auch viel verlieren kann, nicht nur auf sichere Geldvermehrung schaut, sondern offensichtlich das Gemeinwohl im Blick hat, indem er auch hoch riskante, aber im Patientennutzen vielversprechende Projekte finanziert und damit erst ermöglicht, seien sie nun am Ende erfolgreich oder nicht. Trotz immenser Verluste dabeizubleiben und nicht den Glauben ans Ganze zu verlieren - manche mögen das Dummheit nennen, für mich ist es Größe.

Es waren nicht immer die "Big Player", die technologische Durchbrüche rein organisch geschafft haben. Vieles stammt aus Übernahmen. Was aber gäbe es zu übernehmen, wenn nicht Pioniere die hoch riskante Vorarbeit leisten würden? Investoren wie Hopp darf man jeden Zwischenerfolg neidlos gönnen, schon damit er am Ball bleibt, obwohl es sich unterm Strich vielleicht nie für ihn rechnen wird.

Es gibt so viele nutzlose Heuschrecken, aber glücklicherweise auch noch Menschen, die ihren Reichtum für eine bessere Welt einsetzen. Hochachtung!

Antwort auf Beitrag Nr.: 45.568.131 von Kanalyst am 04.10.13 13:37:34Zustimmung!

Die Tragik liegt darin begründet, dass Hopp von unfähigen Beratern wie v.Bohlen umgeben ist.

Die Tragik liegt darin begründet, dass Hopp von unfähigen Beratern wie v.Bohlen umgeben ist.

Antwort auf Beitrag Nr.: 45.568.131 von Kanalyst am 04.10.13 13:37:34Patientennutzen gibt es nur da, wo das Geld auch erfolgsversprechend angelegt wird. Von gescheiterten Medikamenten profitiert kein Patient, eher im Gegenteil.

Der Hopp als Biotechinvestor ist für mich ne Lachnummer. Er sollte sein Geld lieber spenden oder der Grundlagenforschung im medizinischen Bereich zur Verfügung stellen. Das würde dem Patientenwohl mehr gut tun.

Der Hopp als Biotechinvestor ist für mich ne Lachnummer. Er sollte sein Geld lieber spenden oder der Grundlagenforschung im medizinischen Bereich zur Verfügung stellen. Das würde dem Patientenwohl mehr gut tun.

Zitat von Ville7: Patientennutzen gibt es nur da, wo das Geld auch erfolgsversprechend angelegt wird. Von gescheiterten Medikamenten profitiert kein Patient, eher im Gegenteil.

Finde ich etwas zynisch und kurz gedacht. Du investierst natürlich in MOR, weil du jetzt schon weißt, dass bei MOR keine Projekte scheitern? Ok, Breite in der Entwicklung vergrößert die statistische Sicherheit. Trotzdem sind Erfolg und Scheitern immer zwei Seiten derselben Medaille und einer muss sich trauen, sie zu werfen. Und Hopp tut genau das.

Und was die Qualität seiner Berater betrifft: Ein Projekt wird nicht begonnen, wenn es keiner für erfolgversprechend hält. Chancen wird also jedes Projekt vorweisen können und ob es durchkommt, darüber gibt es immer widersprüchliche Meinungen, in der Wissenschaft wie hier im Forum. Fakten schafft letztlich erst die Zulassung.

Mein Respekt gilt, das hätte ich beinahe vergessen, übrigens auch den Versuchskaninchen.

Antwort auf Beitrag Nr.: 45.569.253 von Kanalyst am 04.10.13 15:51:31Das ist keineswegs zynisch! Wenn das Geld dorthin fließt, wo es den meisten Erfolg verspricht (und auch erbringt), dann hilft das den Patienten am Meisten.

Einfach nur, wie Hopp, Geld hier und da im Giesskannenprinzip millionenweise rauszuschütten ist aus Sicht der Patienten nicht gut, da so nur aussichtslose Produkte künstlich am Leben gehalten werden. Dieses Geld versandet und kommt nie da an wo es gebraucht wird.

Wo da Zynismus sein soll kann ich nicht verstehen. Erklärs mir.

Als kurzfristig gedacht sehe ich die Lobhudeleien auf Hopp, der ja angeblich so selbstlos sein Geld den Biotechs zur Verfügung stellt. Wenn er wirklich selbstlos wäre, würde er sein Geld in medizinische Grundlagenforschung spenden. Das würde den Patienten am Meisten helfen. Und nicht irgendwelche Wetten von ihm auf Phase I bis III Projekte mit hohen Summen tätigen. Das ist einfach nur Casino.

Einfach nur, wie Hopp, Geld hier und da im Giesskannenprinzip millionenweise rauszuschütten ist aus Sicht der Patienten nicht gut, da so nur aussichtslose Produkte künstlich am Leben gehalten werden. Dieses Geld versandet und kommt nie da an wo es gebraucht wird.

Wo da Zynismus sein soll kann ich nicht verstehen. Erklärs mir.

Als kurzfristig gedacht sehe ich die Lobhudeleien auf Hopp, der ja angeblich so selbstlos sein Geld den Biotechs zur Verfügung stellt. Wenn er wirklich selbstlos wäre, würde er sein Geld in medizinische Grundlagenforschung spenden. Das würde den Patienten am Meisten helfen. Und nicht irgendwelche Wetten von ihm auf Phase I bis III Projekte mit hohen Summen tätigen. Das ist einfach nur Casino.

PS Kanalyst: Sehr viele Projekte in der Biotechszene werden künstlich am Leben erhalten, damit die Führungsriege noch weiter abkassieren kann. Meistens haben sie nur eine einzige Chance und gehen deshalb viel zu viel Risiko ein (da sie sonst gleich weg vom Fenster wären). Teilweise täuschen sie den Kapitalmarkt sogar bewusst um Geld für die weitere Entwicklung zu bekommen. All das ist negativ für das langfristige Patientenwohl, da das Geld suboptimal kanalysiert und dadurch viel Geld verbrannt wird....

Das ist sicherlich SEHR übertrieben dargestellt, dein Gießkannenprinzip. Hopp hat ein paar kluge und interessante Beteiligungen in seiner Anlagegesellschaft! Gesellschaften die nach IPO auch für mich interressant wären.

Und die Grundlagenforschung, auch die medizinische, bekommt sehr viel Geld hierzulande! Es krankt hauptsächlich an Produkten, die zu erfolgreichen Therapien zu Ende entwickelt werden. Das dies nicht leicht ist, weiß wohl jeder. Zu den erfolgreichen Biotechs, die das nahezu bewiesen haben, zählen Corimmun, Micromet und sicherlich auch MOR.

Richtig ist sicherlich, dass Hopp nicht selbstlos agiert. Auch er hofft auf einen return seiner Einsätze.

Aber Herr Hopp zielt auf eine gezielte Förderung der Branche in Deutschland; deshalb ist er auf deutsche Biotechwerte fokussiert. Wenn es ihm nur ums anlegen ginge, wär dies mit Beteiligungen overseas sicherlich einfacher umzusetzen.

Selbst in der Schweiz gibt es vielversprechende Biotech-Startups...

Aber es geht ihm um die Branche in seinem Geburtsland. Dieses einseitige Bekenntnis ist sehr lobenswert! Und ohne ausreichend Kapital hat noch keiner ein Produkt entwickeln können!

Aber lassen wir das; wir sind hier bei Morphosys. Ich wollte vorhin nur kurz anreißen, dass keiner der großen (Hopp, Strüngmann und Co.) dieses interessante Unternehmen in den Jahren nach der Gründung unterstützt hat.

Mal was anderes: Was ist eigentlich aus der Beteiligung von Schering/Bayer sowie AstraZeneca/CAT an MOR geworden? Inzwischen scheinen lediglich NOV und Celgene (strategisch) an MOR beteiligt zu sein??

Gibt es Gründe für den Abbau o.g. Engagements??

Und die Grundlagenforschung, auch die medizinische, bekommt sehr viel Geld hierzulande! Es krankt hauptsächlich an Produkten, die zu erfolgreichen Therapien zu Ende entwickelt werden. Das dies nicht leicht ist, weiß wohl jeder. Zu den erfolgreichen Biotechs, die das nahezu bewiesen haben, zählen Corimmun, Micromet und sicherlich auch MOR.

Richtig ist sicherlich, dass Hopp nicht selbstlos agiert. Auch er hofft auf einen return seiner Einsätze.

Aber Herr Hopp zielt auf eine gezielte Förderung der Branche in Deutschland; deshalb ist er auf deutsche Biotechwerte fokussiert. Wenn es ihm nur ums anlegen ginge, wär dies mit Beteiligungen overseas sicherlich einfacher umzusetzen.

Selbst in der Schweiz gibt es vielversprechende Biotech-Startups...

Aber es geht ihm um die Branche in seinem Geburtsland. Dieses einseitige Bekenntnis ist sehr lobenswert! Und ohne ausreichend Kapital hat noch keiner ein Produkt entwickeln können!

Aber lassen wir das; wir sind hier bei Morphosys. Ich wollte vorhin nur kurz anreißen, dass keiner der großen (Hopp, Strüngmann und Co.) dieses interessante Unternehmen in den Jahren nach der Gründung unterstützt hat.

Mal was anderes: Was ist eigentlich aus der Beteiligung von Schering/Bayer sowie AstraZeneca/CAT an MOR geworden? Inzwischen scheinen lediglich NOV und Celgene (strategisch) an MOR beteiligt zu sein??

Gibt es Gründe für den Abbau o.g. Engagements??

Zitat von Ville7: Das ist keineswegs zynisch! Wenn das Geld dorthin fließt, wo es den meisten Erfolg verspricht (und auch erbringt), dann hilft das den Patienten am Meisten.

Einfach nur, wie Hopp, Geld hier und da im Giesskannenprinzip millionenweise rauszuschütten ist aus Sicht der Patienten nicht gut, da so nur aussichtslose Produkte künstlich am Leben gehalten werden. Dieses Geld versandet und kommt nie da an wo es gebraucht wird.

Wo da Zynismus sein soll kann ich nicht verstehen. Erklärs mir.

Als kurzfristig gedacht sehe ich die Lobhudeleien auf Hopp, der ja angeblich so selbstlos sein Geld den Biotechs zur Verfügung stellt. Wenn er wirklich selbstlos wäre, würde er sein Geld in medizinische Grundlagenforschung spenden. Das würde den Patienten am Meisten helfen. Und nicht irgendwelche Wetten von ihm auf Phase I bis III Projekte mit hohen Summen tätigen. Das ist einfach nur Casino.

Zitat von Ville7: Das ist keineswegs zynisch! Wenn das Geld dorthin fließt, wo es den meisten Erfolg verspricht (und auch erbringt), dann hilft das den Patienten am Meisten.

...

Wo da Zynismus sein soll kann ich nicht verstehen. Erklärs mir.

...

Zynisch finde ich, so zu tun, als gäbe es in der biotechnologischen Forschung die Wahlmöglichkeit, das Scheitern von vornherein auszuschließen ("Von gescheiterten Medikamenten profitiert kein Patient, eher im Gegenteil."). Man kann natürlich nach dem Motto "Wer nicht arbeitet/investiert, macht keine Fehler" vorgehen, aber dann haben wir Stillstand.

Alle Beteiligten, Aktive wie Geldgeber, begeben sich ins Risiko, Geld zu verbrennen und auch ein Herr Hopp kann sich keine Glaskugel kaufen. Aber er kann es sich leisten, sehr viel Geld zu opfern, damit sich etwas bewegen kann. Mir gefällt, dass er das tut, obwohl er mit viel mehr Rendite in andere Bereiche investieren könnte. Würdest du das auch tun und einen Verlust nach dem anderen wegstecken? Du verlangst ganz schön viel von ihm. Natürlich wettet er, aber warum ihm etwas vorhalten, das wir alle hier auch tun? Er muss ja nicht gleich ein Heiliger sein und alles spenden (wir wissen nicht, ob er das nicht nebenbei tut). Mir ist lieber, er wettet auf klinische Erfolge und Fortschritt, als etwa auf Weizen und Schweinebäuche. Das unterscheidet ihn von vielen Reichen dieser Welt, deren Streben sich nur um sich selbst dreht.

Und die Schattenseiten, die du erwähnst (bewusste Geldverbrennung) sind leider eine Kröte, die wir schlucken müssen. Es gibt sie überall und das dürfte ihm sicher genauso bewusst sein, wie dir. Er toleriert es dennoch im Dienst der Sache, sonst würde er sich abwenden und seine Wunden lecken.

Ville, wir müssen ja nicht gleicher Meinung sein, aber ich finde, man kann Hopps Engagement durchaus auch von der positiven Seite betrachten

Für mich erster Wochenschlusskurs über 60....Klasse!

Zitat von rollingovermilestones: Ich sehe das Zukunftsszenario ähnlich positiv wie du.

Worüber ich mich immer noch sehr wundere ist, dass einschlägige Investoren z.B. Hopp mit dievini mit seinem Adlatus Friedrich von Bohlen als Experten bei diesem Unternehmen nicht dabei sind...!!!

...und lieber mit GPC, Lion und Wilex viel Geld verbrannt haben. Zumindest scheint jetzt mit immatics und cureVac was aussichtsreiches im Beteiligungsportfolio zu sein. Ich gönne Hopp diese Erfolge und finde sein Engagement für die deutsche Biotechbranche sehr löblich!

Zitat von Ville7: Wieso glaubst du nicht an die Aussagen von Roche? Ich glaube fest daran, dass Roche 2017, spätestens 2018, Wirksamkeitsdaten vorlegen kann. Und sollte diese positiv sein (das ist aber der Haken!!) dann könnte das bereits 2017 / 2018 / 2019 zugelassen sein.

1. Gantenerumab: 2017?

2. Bimagrumab: 2017? (mit breakthrough auf Basis P2/3 Ergebnisse)

3. Guselkumab: 2018? (P3 dürfte bald kommen, da Entzüdungsindikation geht's schnell)

4. MOR202: 2018? (mit breakthrough auf Basis P2 Ergebnisse)

5. BPS804: 2019?

6. LFG316: 2019?

und weitere Schnellläufer könnten sich noch aus der Pipe entpuppen.

Also die 3-5 Markstarts könnten Ende 2020 sogar eingetreten sein, wenn wir Glück haben.

Hinterher wird man wahrscheinlich mit einem Aha-Effekt feststellen, weshalb Hopp nicht bei MOR dabei gewesen ist.

Umsätze und Aussichten, sowie die aktuelle Börsenbewertung sind schlichtweg alles andere als ein Kaufgrund.

Antwort auf Beitrag Nr.: 45.570.799 von Realist2013 am 04.10.13 19:24:48Dann erkläre mir bitte auch hinterher warum Hopp damals bei GPC Biotech eingestiegen ist.

Antwort auf Beitrag Nr.: 45.571.047 von Trapos am 04.10.13 20:05:32Weil Hopp gerne Geld verbrennt?

Hier sind mir zu viele Hopp Fans. Ich hopp mich mal wech ..

Hier sind mir zu viele Hopp Fans. Ich hopp mich mal wech ..

hallo alle,

@ville: ich denke nicht, dass friseuse ein freund von red shoes war. red shoes wurde doch schon immer von fast allen hier - zu recht - belächelt. und ich denke nicht, dass sich friseuse finanziell von MOR verabschiedet hat. friseuse, ein lebenszeichen?

was die bewertung betrifft: mcjagger ist ganz oben im himmel, dann kommt lange nix, dann invest, dann der durchschnitt (der wohl ungefähr richtig liegt), dann die unendlichkeit, und dann eben unser (sur)realist.

genentech als vorlage zu nehmen ist sicher nicht so ideal. da gibt es vermutlich bessere, aktuellere beispiele. vielleicht mag jemand mal einen 10-jahres-chart von REGN einstellen? REGN hat sich nach dem jahrelangen seitwärtstrend (ca. 2007 - 2010) seit 2010 gut verzehntfacht (vom oberen kurswert des seitwärtstrends gerechnet). REGN hat aktuell eine market cap von - bitte festhalten - USD 30 mrd. das waren also vor 3 jahren noch grob ca. 3 mrd. (beim ausbruch aus dem seitwärtstrend). im vergleich dazu MOR bei ca. 1/5 beim ausbruch aus dem seitwärtstrend.

30 mrd. USD, so eine market cap traue ich MOR natürlich keineswegs auf die nächsten paar jahre zu, aber ich rede hier von relationen. REGN hat sehr viel in R&D investiert, und einige sachen sind voll aufgegangen (eylea) bzw. werden voraussichtlich voll aufgehen (zb PCKS9 mab - schade dass merck hier mit dem hucal-mab w.o. gegeben hat). sollte bei MOR auch einiges aufgehen - allem voran MOR202 - dann ist eine verzehnfachung vom ausbruchsniveau weg auch nicht unrealistisch - das wären dann ca. 200 EUR.

leider weiß man halt nicht, wie viele sachen aufgehen, und ob es auch wichtige sachen (eigenprojekte, oder partnerprojekte mit extremem potenzial wie gantenerumab) sind. falls einige dieser wichtigen sachen aufgehen, sehen wir hier noch ganz andere kursregionen. aber, man weiß es eben nicht. CELG hat MOR202 nicht aufgrund überragender daten von MOR202, sondern aufgrund der überragenden daten von daratumumbab einlizensiert, und war bereit, sich die konditionen von MOR zu einem gewissen ausmaß diktieren zu lassen (CELG ist in dieser hinsicht sehr flexibel, wenn es um interessante projekte geht). ob's MOR202 jetzt wirklich bringt? im dezember sind wir wieder schlauer vermutlich. auch zu gantenerumab weiß in wahrheit keiner, ob es wirkt; es ist ein lottospiel. aber man hat hier als aktienbesitzer einige lose gezogen!

also: time will tell. und einstweilen halte ich es für mich so: the trend is your friend. und der ist für MOR und für die gesamte branche aufwärts.

@ville: ich denke nicht, dass friseuse ein freund von red shoes war. red shoes wurde doch schon immer von fast allen hier - zu recht - belächelt. und ich denke nicht, dass sich friseuse finanziell von MOR verabschiedet hat. friseuse, ein lebenszeichen?

was die bewertung betrifft: mcjagger ist ganz oben im himmel, dann kommt lange nix, dann invest, dann der durchschnitt (der wohl ungefähr richtig liegt), dann die unendlichkeit, und dann eben unser (sur)realist.

genentech als vorlage zu nehmen ist sicher nicht so ideal. da gibt es vermutlich bessere, aktuellere beispiele. vielleicht mag jemand mal einen 10-jahres-chart von REGN einstellen? REGN hat sich nach dem jahrelangen seitwärtstrend (ca. 2007 - 2010) seit 2010 gut verzehntfacht (vom oberen kurswert des seitwärtstrends gerechnet). REGN hat aktuell eine market cap von - bitte festhalten - USD 30 mrd. das waren also vor 3 jahren noch grob ca. 3 mrd. (beim ausbruch aus dem seitwärtstrend). im vergleich dazu MOR bei ca. 1/5 beim ausbruch aus dem seitwärtstrend.

30 mrd. USD, so eine market cap traue ich MOR natürlich keineswegs auf die nächsten paar jahre zu, aber ich rede hier von relationen. REGN hat sehr viel in R&D investiert, und einige sachen sind voll aufgegangen (eylea) bzw. werden voraussichtlich voll aufgehen (zb PCKS9 mab - schade dass merck hier mit dem hucal-mab w.o. gegeben hat). sollte bei MOR auch einiges aufgehen - allem voran MOR202 - dann ist eine verzehnfachung vom ausbruchsniveau weg auch nicht unrealistisch - das wären dann ca. 200 EUR.

leider weiß man halt nicht, wie viele sachen aufgehen, und ob es auch wichtige sachen (eigenprojekte, oder partnerprojekte mit extremem potenzial wie gantenerumab) sind. falls einige dieser wichtigen sachen aufgehen, sehen wir hier noch ganz andere kursregionen. aber, man weiß es eben nicht. CELG hat MOR202 nicht aufgrund überragender daten von MOR202, sondern aufgrund der überragenden daten von daratumumbab einlizensiert, und war bereit, sich die konditionen von MOR zu einem gewissen ausmaß diktieren zu lassen (CELG ist in dieser hinsicht sehr flexibel, wenn es um interessante projekte geht). ob's MOR202 jetzt wirklich bringt? im dezember sind wir wieder schlauer vermutlich. auch zu gantenerumab weiß in wahrheit keiner, ob es wirkt; es ist ein lottospiel. aber man hat hier als aktienbesitzer einige lose gezogen!

also: time will tell. und einstweilen halte ich es für mich so: the trend is your friend. und der ist für MOR und für die gesamte branche aufwärts.

Antwort auf Beitrag Nr.: 45.572.129 von PathFinder2 am 04.10.13 23:30:41achja, noch mal ein beispiel zum träumen (hat nix mir MOR oder mabs zu tun), wenn ein einzelnes projekt voll aufgeht:

ibrutinib von PCYC

wer mag den chart einstellen?

ibrutinib von PCYC

wer mag den chart einstellen?

So desolat war natürlich Morphosys noch nie - und so einseitig aufgestellt auch nicht...

Antwort auf Beitrag Nr.: 45.572.719 von Opferlamm am 05.10.13 09:55:41Wenn ich charts vergleiche, dann sollte nicht einer linear sein, der andere logarithmisch, der eine Euro, der andere Dollar, dazu unterschiedliche Gesamtzeiträume.

Deshalb die beiden noch gemeinsam im logarithmischen Dollarchart:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003c1d89-8e…

Tatsächlich ein extrem beeindruckender Anstieg von PCYC seit 2009.

Allerdings ist das auch ein Zeichen dafür, wie sehr die komplette Markteinschätzung vor ein paar Jahren noch falsch gelegen hatte.

Also: Nur weil ein Wert 200 oder 500% gestiegen ist, ist es noch lange kein Grund, das eine große Korrektur folgen muss. Nur zur Mahnugn für die Leute, die denken, MOR kann man sicher nochmal um 45, 25 oder gar unter 20 abstauben.

Selbst (sur)realisten plrren nicht mehr von drohender Insolvenz, wie noch vor 2 Jahren in einem anderen Forum.

Deshalb die beiden noch gemeinsam im logarithmischen Dollarchart:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003c1d89-8e…

Tatsächlich ein extrem beeindruckender Anstieg von PCYC seit 2009.

Allerdings ist das auch ein Zeichen dafür, wie sehr die komplette Markteinschätzung vor ein paar Jahren noch falsch gelegen hatte.

Also: Nur weil ein Wert 200 oder 500% gestiegen ist, ist es noch lange kein Grund, das eine große Korrektur folgen muss. Nur zur Mahnugn für die Leute, die denken, MOR kann man sicher nochmal um 45, 25 oder gar unter 20 abstauben.

Selbst (sur)realisten plrren nicht mehr von drohender Insolvenz, wie noch vor 2 Jahren in einem anderen Forum.

Hier noch einen Alltime-chart in Dollar von Morphosys:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003c1d8a-8e…

In Dollar ist Morphosys stramm unterwegs in Richtung All time high.

Wobei ich dem charttechnisch keine Bedeutung beimesse.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003c1d8a-8e…

In Dollar ist Morphosys stramm unterwegs in Richtung All time high.

Wobei ich dem charttechnisch keine Bedeutung beimesse.

da hast du recht.

zur info, PCYC market cap 10 mrd. usd!!! und das meiste wegen 50% ibrutinib

kann jemand noch einen chart von REGN einstellen, evtl im vergleich mit MOR?

zur info, PCYC market cap 10 mrd. usd!!! und das meiste wegen 50% ibrutinib

kann jemand noch einen chart von REGN einstellen, evtl im vergleich mit MOR?

Zitat von eck64: Wenn ich charts vergleiche, dann sollte nicht einer linear sein, der andere logarithmisch, der eine Euro, der andere Dollar, dazu unterschiedliche Gesamtzeiträume.

Deshalb die beiden noch gemeinsam im logarithmischen Dollarchart:

![]()

http://www.tradesignalonline.com/ext/edt.ashx/wo/003c1d89-8e…

Tatsächlich ein extrem beeindruckender Anstieg von PCYC seit 2009.

Allerdings ist das auch ein Zeichen dafür, wie sehr die komplette Markteinschätzung vor ein paar Jahren noch falsch gelegen hatte.

Also: Nur weil ein Wert 200 oder 500% gestiegen ist, ist es noch lange kein Grund, das eine große Korrektur folgen muss. Nur zur Mahnugn für die Leute, die denken, MOR kann man sicher nochmal um 45, 25 oder gar unter 20 abstauben.

Selbst (sur)realisten plrren nicht mehr von drohender Insolvenz, wie noch vor 2 Jahren in einem anderen Forum.

Falsch!

Für mich wäre MOR bei einem Absturz mehr denn je in Insolvenzgefahr. Mittlerweile hängt zu viel dran.

Und so wie ihr hier Charts präsentiert um die aktuelle MK zu rechtfertigen, könnte ich auch reihenweise Charts aufzeigen von Unternehmen, die 2-3 Jahre später Pleite gewesen sind. Es fehlt nach wie vor die fundamentale Substanz.

Antwort auf Beitrag Nr.: 45.573.361 von Realist2013 am 05.10.13 12:58:19Dann mach mal einen Thread mit den Charts auf würde mich mal interessieren.

Antwort auf Beitrag Nr.: 45.572.129 von PathFinder2 am 04.10.13 23:30:41ich denke nicht, dass friseuse ein freund von red shoes war. red shoes wurde doch schon immer von fast allen hier - zu recht - belächelt. und ich denke nicht, dass sich friseuse finanziell von MOR verabschiedet hat. friseuse, ein lebenszeichen?

Nein, das war sie gewiß nicht. Sie war ziemlich verärgert über meine bärischen Prognosen in 2002. Sie war nach eigenem Bekunden schon damals investiert und kaufte öfter in die noch stark fallenden Kurse nach.

Ich erinnere in diesem Zusammenhang an meine Ausführungen dazu vom letzten Jahr:

Trotzdem sei ein kurzer Rückblick erlaubt. Im Jahre 2002 hatte ich mir keine Freunde gemacht, als ich als erstes drastisches Korrekturziel ca. 5 Euro prognostizierte. Vornehmlich bei wallstreet-online.de waren einige Aktionäre, die zuvor schon relativ hoch eingestiegen waren, sehr sauer auf mich.

Im Dezember 2002 wurde dieses Ziel erreicht und es erfolgte eine dynamische Gegenreaktion. Bis zum Ende des Jahres 2003 hielt ich meine kritische Haltung trotzdem aufrecht und hatte sogar noch tiefere Ziele vermutet.

Aber diese Einschätzung mußte ich am 09.01.2004 schlagartig revidieren. Erfreulicherweise genau zum richtigen Zeitpunkt, denn die Aktie explodierte anschließend über den langfristigen Downtrend hinaus nach oben. Sie wurde zum Outperformer des Jahres im TecDAX.

Am 26.05.2004 nahm ich sie auf langfristige Sicht ins Musterdepot auf.

Daß mich dafür auch nur ein User "belächelt" haben soll, ist, gelinde gesagt, ein Scherz!

Horst Szentiks (Red Shoes)

Nein, das war sie gewiß nicht. Sie war ziemlich verärgert über meine bärischen Prognosen in 2002. Sie war nach eigenem Bekunden schon damals investiert und kaufte öfter in die noch stark fallenden Kurse nach.

Ich erinnere in diesem Zusammenhang an meine Ausführungen dazu vom letzten Jahr:

Trotzdem sei ein kurzer Rückblick erlaubt. Im Jahre 2002 hatte ich mir keine Freunde gemacht, als ich als erstes drastisches Korrekturziel ca. 5 Euro prognostizierte. Vornehmlich bei wallstreet-online.de waren einige Aktionäre, die zuvor schon relativ hoch eingestiegen waren, sehr sauer auf mich.

Im Dezember 2002 wurde dieses Ziel erreicht und es erfolgte eine dynamische Gegenreaktion. Bis zum Ende des Jahres 2003 hielt ich meine kritische Haltung trotzdem aufrecht und hatte sogar noch tiefere Ziele vermutet.

Aber diese Einschätzung mußte ich am 09.01.2004 schlagartig revidieren. Erfreulicherweise genau zum richtigen Zeitpunkt, denn die Aktie explodierte anschließend über den langfristigen Downtrend hinaus nach oben. Sie wurde zum Outperformer des Jahres im TecDAX.

Am 26.05.2004 nahm ich sie auf langfristige Sicht ins Musterdepot auf.

Daß mich dafür auch nur ein User "belächelt" haben soll, ist, gelinde gesagt, ein Scherz!

Horst Szentiks (Red Shoes)

Dann ist sie richtig schlau gewesen und kann sich jetzt über einige Prozentlein freuen!!!

Und es sei ihr gegönnt!!

Und es sei ihr gegönnt!!

Zitat von Red Shoes: ich denke nicht, dass friseuse ein freund von red shoes war. red shoes wurde doch schon immer von fast allen hier - zu recht - belächelt. und ich denke nicht, dass sich friseuse finanziell von MOR verabschiedet hat. friseuse, ein lebenszeichen?

Nein, das war sie gewiß nicht. Sie war ziemlich verärgert über meine bärischen Prognosen in 2002. Sie war nach eigenem Bekunden schon damals investiert und kaufte öfter in die noch stark fallenden Kurse nach.

....

Horst Szentiks (Red Shoes)

Antwort auf Beitrag Nr.: 45.573.433 von Red Shoes (†) am 05.10.13 13:18:08du meister der selbstbeweihräucherung willst ernsthaft behaupten, dass dich die langzeitleute in diesem forum hier jemals für voll genommen haben?

Nun, Eck, Du hast schon recht.

Ich habe ja auch kein Chartanalyse veranstaltet, lediglich Pathfinders Wunsch erfüllt und einen Chart reingestellt (den langfristigesten rasch auftreibbaren).

Damit das dann irgendeine Relation bekommt, halt auch den Alltime-Chart von MOR, einfach weil er verfügbar war. Und um zu zeigen dass die eine Aktie tiefere Tiefen sah, und höhere Höhen erklommen hat, wohingegen die andere Morphosys ist

Danke jedenfalls, dass Du 3Teile davon in ein statistisch und zeitraumbezogen vergleichbares Setting gestellt hast, schön gemacht. Aussagen würde ich daraus auch weiter keine ableiten, und die Extremstellen sind ja nun nurmehr von PHY da

Ich habe ja auch kein Chartanalyse veranstaltet, lediglich Pathfinders Wunsch erfüllt und einen Chart reingestellt (den langfristigesten rasch auftreibbaren).

Damit das dann irgendeine Relation bekommt, halt auch den Alltime-Chart von MOR, einfach weil er verfügbar war. Und um zu zeigen dass die eine Aktie tiefere Tiefen sah, und höhere Höhen erklommen hat, wohingegen die andere Morphosys ist

Danke jedenfalls, dass Du 3Teile davon in ein statistisch und zeitraumbezogen vergleichbares Setting gestellt hast, schön gemacht. Aussagen würde ich daraus auch weiter keine ableiten, und die Extremstellen sind ja nun nurmehr von PHY da

Antwort auf Beitrag Nr.: 45.573.655 von rollingovermilestones am 05.10.13 14:22:30Dann ist sie richtig schlau gewesen und kann sich jetzt über einige Prozentlein freuen!!!

Vielleicht sollten Sie noch einmal auf den Kursverlauf in 2002 schauen.

Horst Szentiks (Red Shoes)

Vielleicht sollten Sie noch einmal auf den Kursverlauf in 2002 schauen.

Horst Szentiks (Red Shoes)

Zitat von Red Shoes: ich denke nicht, dass friseuse ein freund von red shoes war. red shoes wurde doch schon immer von fast allen hier - zu recht - belächelt. und ich denke nicht, dass sich friseuse finanziell von MOR verabschiedet hat. friseuse, ein lebenszeichen?

Nein, das war sie gewiß nicht. Sie war ziemlich verärgert über meine bärischen Prognosen in 2002. Sie war nach eigenem Bekunden schon damals investiert und kaufte öfter in die noch stark fallenden Kurse nach.

Ich erinnere in diesem Zusammenhang an meine Ausführungen dazu vom letzten Jahr:

Trotzdem sei ein kurzer Rückblick erlaubt. Im Jahre 2002 hatte ich mir keine Freunde gemacht, als ich als erstes drastisches Korrekturziel ca. 5 Euro prognostizierte. Vornehmlich bei wallstreet-online.de waren einige Aktionäre, die zuvor schon relativ hoch eingestiegen waren, sehr sauer auf mich.

Im Dezember 2002 wurde dieses Ziel erreicht und es erfolgte eine dynamische Gegenreaktion. Bis zum Ende des Jahres 2003 hielt ich meine kritische Haltung trotzdem aufrecht und hatte sogar noch tiefere Ziele vermutet.

Aber diese Einschätzung mußte ich am 09.01.2004 schlagartig revidieren.Erfreulicherweise genau zum richtigen Zeitpunkt, denn die Aktie explodierte anschließend über den langfristigen Downtrend hinaus nach oben. Sie wurde zum Outperformer des Jahres im TecDAX.

Am 26.05.2004 nahm ich sie auf langfristige Sicht ins Musterdepot auf.

Daß mich dafür auch nur ein User "belächelt" haben soll, ist, gelinde gesagt, ein Scherz!

Horst Szentiks (Red Shoes)

Genau, schlagartig revidiert, nachdem Morphosys vom Tief aus schon über 100% gestiegen war und du noch kurz zuvor weiter an deinem Kursziel von 0,42 cent festgehalten hast und jeden wütend beschimpft hast, der eine andere Meinung vertreten hatte.

Und da ich weiß, dass du mit deinem Archiv sehr gut sortiert bist:

Du könntest ja deine Analyse vom 9.1.2004 komplett reinstellen, inclusive deiner Einschätzung, es könnte womöglich ein Fehlausbruch sein und doch noch auf 42 cent fallen. Das hast du sicher schnell Verfügbar mit link, ohne das ich das mühsam in den Tiefen bei WO raussuchen muss.

Im Oktober 2003 hatte ich jedenfalls ein paar Analysen von dir zusammengetragen:

Also bitte nicht weiter hier den Thread zur Geschichtsklitterung nutzen.

Was ok ist und was ich bestätigen kann: Ab 2004 hattest du eben deine extrem bärische Meinung und faktische Insolvenzprognose (trotz bereits positivem cashflow) gedreht und soweit ich es mitbekommen habe, über alle Durststrecken hinweg (stoisch) gehalten.

Antwort auf Beitrag Nr.: 45.574.741 von eck64 am 05.10.13 19:08:59Hier ist der komplette Originaltext:

MORPHOSYS - Kurz vor dem Ausbruch?

Stand: 9. Januar 2004

Wochenschluß: 11, 30 Euro

Die Aktie hat im bisherigen Verlauf ein großes fallendes Dreieck ausgebildet. Dieses ist zudem nahezu exakt rechtwinklig, ein in dieser Form seltenes und im Regelfalle äußerst bärisches Muster.

Die Fußlinie (dick schwarz) bei 14 Euro wurde im Oktober 2002 erstmalig nach unten durchbrochen und zuletzt im März 2003 letztmalig von unten getestet. Seitdem läuft der Kurs weitgehend seitwärts unterhalb dieser Linie entlang.

Eine klassische Bodenformation ist nicht zu erkennen. Trotzdem lässt sich seit Ende November 2003 folgendes feststellen: Der Kurs ist aus dem eigentlichen Dreiecksbereich mit leicht ansteigender Tendenz herausgelaufen. (grünes Rechteck) Die Fußlinie (schwarz gestrichelt) stellt also nicht mehr den eigentlichen maßgeblichen Widerstand dar, sondern die primäre Downtrendlinie (dick rot).

Schaut man genauer hin, sind es zur Zeit sogar noch 2 zusätzliche Widerstandslinien, die seit dem All Time Low gebildet wurden. Sie bilden einen ernst zu nehmenden Doppelwiderstand, denn die letzten 3 Wochenkerzen vermochten es trotz ansteigender Tendenz nicht, diese Barriere zu brechen.

Fazit:

Theoretisch ergibt sich zum ersten Male in den kommenden zwei Wochen eine ernsthafte Möglichkeit, den Abwärtstrend nach oben zu durchbrechen.

Ein erstes Einstiegssignal würde die nachhaltige Überwindung des Widerstandes bei 11,72 Euro generieren. Die Aktie sollte sich dann aber auch mehrere Tage per Schlußkurs oberhalb dieser Linie bewegen.

Das nächste Kaufsignal entstünde durch Überwindung des primären Downtrends bei 12,10 Euro, möglichst per Wochenschluß.

Gelingt dies, würde das große übergeordnete Dreieck mit hoher Wahrscheinlichkeit zu einem bärischen Fehlsignal. Für diesen Fall ergäben sich umso bullischere Kursziel-Szenarien. Ein erster Zielbereich läge bei ca. 23,20 Euro, ein zweiter bereits bei ca. 41,50 Euro. Mittel- und langfristig lassen sich dann sogar ca. 325 und ca. 410 Euro ableiten.

Sollte der angelaufene Ausbruchsversuch allerdings scheitern, ergäben sich aus der bis jetzt immer noch übergeordnet vorhandenen bärischen Formation langfristig ca. 0,42 Euro als Ziel!

Insofern ist nüchternes Handeln angesagt. Die theoretischen Zielbereiche im positiven Fall sind mehr als ausreichend hoch, um das Überwinden der sinnvollen Einstiegsmarken aus technischer Sicht abzuwarten. Erst danach lässt sich das Risiko eines Einstiegs rechtfertigen.

Ich betreibe keine "Geschichtsklitterung". Das kann ich mir nicht erlauben, siehe Pressekodex:

https://www.red-shoes.de/index.php?b=redshoes&m=9&id=9

Außerdem kann sind auf meiner Seite auch alle Fehleinschätzungen der öffentlichen Analysen aus den letzten 13 Jahren(!) dokumentiert. Kann mir jemand einen Wettbewerber nennen, der genauso transparent vorgeht?

Horst Szentiks (Red Shoes)

PS: das waren noch die Kurse vor dem Aktiensplit.

MORPHOSYS - Kurz vor dem Ausbruch?

Stand: 9. Januar 2004

Wochenschluß: 11, 30 Euro

Die Aktie hat im bisherigen Verlauf ein großes fallendes Dreieck ausgebildet. Dieses ist zudem nahezu exakt rechtwinklig, ein in dieser Form seltenes und im Regelfalle äußerst bärisches Muster.

Die Fußlinie (dick schwarz) bei 14 Euro wurde im Oktober 2002 erstmalig nach unten durchbrochen und zuletzt im März 2003 letztmalig von unten getestet. Seitdem läuft der Kurs weitgehend seitwärts unterhalb dieser Linie entlang.

Eine klassische Bodenformation ist nicht zu erkennen. Trotzdem lässt sich seit Ende November 2003 folgendes feststellen: Der Kurs ist aus dem eigentlichen Dreiecksbereich mit leicht ansteigender Tendenz herausgelaufen. (grünes Rechteck) Die Fußlinie (schwarz gestrichelt) stellt also nicht mehr den eigentlichen maßgeblichen Widerstand dar, sondern die primäre Downtrendlinie (dick rot).

Schaut man genauer hin, sind es zur Zeit sogar noch 2 zusätzliche Widerstandslinien, die seit dem All Time Low gebildet wurden. Sie bilden einen ernst zu nehmenden Doppelwiderstand, denn die letzten 3 Wochenkerzen vermochten es trotz ansteigender Tendenz nicht, diese Barriere zu brechen.

Fazit:

Theoretisch ergibt sich zum ersten Male in den kommenden zwei Wochen eine ernsthafte Möglichkeit, den Abwärtstrend nach oben zu durchbrechen.

Ein erstes Einstiegssignal würde die nachhaltige Überwindung des Widerstandes bei 11,72 Euro generieren. Die Aktie sollte sich dann aber auch mehrere Tage per Schlußkurs oberhalb dieser Linie bewegen.

Das nächste Kaufsignal entstünde durch Überwindung des primären Downtrends bei 12,10 Euro, möglichst per Wochenschluß.

Gelingt dies, würde das große übergeordnete Dreieck mit hoher Wahrscheinlichkeit zu einem bärischen Fehlsignal. Für diesen Fall ergäben sich umso bullischere Kursziel-Szenarien. Ein erster Zielbereich läge bei ca. 23,20 Euro, ein zweiter bereits bei ca. 41,50 Euro. Mittel- und langfristig lassen sich dann sogar ca. 325 und ca. 410 Euro ableiten.

Sollte der angelaufene Ausbruchsversuch allerdings scheitern, ergäben sich aus der bis jetzt immer noch übergeordnet vorhandenen bärischen Formation langfristig ca. 0,42 Euro als Ziel!

Insofern ist nüchternes Handeln angesagt. Die theoretischen Zielbereiche im positiven Fall sind mehr als ausreichend hoch, um das Überwinden der sinnvollen Einstiegsmarken aus technischer Sicht abzuwarten. Erst danach lässt sich das Risiko eines Einstiegs rechtfertigen.

Ich betreibe keine "Geschichtsklitterung". Das kann ich mir nicht erlauben, siehe Pressekodex:

https://www.red-shoes.de/index.php?b=redshoes&m=9&id=9

Außerdem kann sind auf meiner Seite auch alle Fehleinschätzungen der öffentlichen Analysen aus den letzten 13 Jahren(!) dokumentiert. Kann mir jemand einen Wettbewerber nennen, der genauso transparent vorgeht?

Horst Szentiks (Red Shoes)

PS: das waren noch die Kurse vor dem Aktiensplit.

Ich kenne den Verlauf sehr genau; bin schließlich seit dem ersten Tag dabei!

Aber Danke, für den Hinweis.

Es geht bei solchen Investments nicht darum, die Tiefs abzugraben, sondern auf den LANGEN Horizont kommt es an!!

Mich interessieren keine Indikatoren, ich kaufe Stories und bei meinen Biotechinvestments hatte ich bislang ein gutes Händchen.

Klar hätte gerade hier einiges schief laufen können.

Vorallem ohne den CAT-Deal wären wir heute nicht dort, wo wir sind. Und deshalb ist es egal, ob ich bei eins,xx oder fünf oder höher rein bin. Mein Schnitt liegt bei ca. sieben. Das letzte Häufchen hatte ich nach Biorad erworben und kann damit sehr gut schlafen. In zehn Jahren schauen wir mal, wie es ausschaut. Entweder die Technologie zählt noch was oder ich überlege mir was neues.... Im Augenblick sieht die Story immernoch sehr gut aus. Rückschläge sind einkalkuliert. Noch Fragen?

PS.: Irgendwie bis du nicht sehr cool; wirkt auf mich wie ein Stock im Allerwertesten; kann aber auch der Altersunterschied sein.....

Aber Danke, für den Hinweis.

Es geht bei solchen Investments nicht darum, die Tiefs abzugraben, sondern auf den LANGEN Horizont kommt es an!!

Mich interessieren keine Indikatoren, ich kaufe Stories und bei meinen Biotechinvestments hatte ich bislang ein gutes Händchen.

Klar hätte gerade hier einiges schief laufen können.

Vorallem ohne den CAT-Deal wären wir heute nicht dort, wo wir sind. Und deshalb ist es egal, ob ich bei eins,xx oder fünf oder höher rein bin. Mein Schnitt liegt bei ca. sieben. Das letzte Häufchen hatte ich nach Biorad erworben und kann damit sehr gut schlafen. In zehn Jahren schauen wir mal, wie es ausschaut. Entweder die Technologie zählt noch was oder ich überlege mir was neues.... Im Augenblick sieht die Story immernoch sehr gut aus. Rückschläge sind einkalkuliert. Noch Fragen?

PS.: Irgendwie bis du nicht sehr cool; wirkt auf mich wie ein Stock im Allerwertesten; kann aber auch der Altersunterschied sein.....