DGAP-News: EVOTEC AG BERICHTET ERGEBNISSE FÜR DAS GESCHÄFTSJAHR 2017 AM 28. MÄRZ 2018 (deutsch) - 500 Beiträge pro Seite | Diskussion im Forum

eröffnet am 09.04.18 21:54:28 von

neuester Beitrag 09.05.18 15:26:56 von

neuester Beitrag 09.05.18 15:26:56 von

Beiträge: 26

ID: 1.278.053

ID: 1.278.053

Aufrufe heute: 0

Gesamt: 3.376

Gesamt: 3.376

Aktive User: 0

ISIN: DE0005664809 · WKN: 566480 · Symbol: EVT

9,6950

EUR

+0,15 %

+0,0150 EUR

Letzter Kurs 30.04.24 Tradegate

Neuigkeiten

| Evotec: War dieser Crash berechtigt?Anzeige |

17:50 Uhr · wO Newsflash |

17:00 Uhr · Felix Haupt Anzeige |

30.04.24 · Shareribs Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,2700 | +161,96 | |

| 1,0000 | +95,96 | |

| 2,1100 | +54,58 | |

| 1,0000 | +53,61 | |

| 1,2400 | +22,77 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,9300 | -13,63 | |

| 1,2029 | -14,15 | |

| 1,6100 | -15,26 | |

| 2,0700 | -20,08 | |

| 3,5000 | -26,24 |

Es handelt sich um einen automatisiert angelegten Thread zur Nachricht "DGAP-News: EVOTEC AG BERICHTET ERGEBNISSE FÜR DAS GESCHÄFTSJAHR 2017 AM 28. MÄRZ 2018 (deutsch)" vom Autor dpa-AFX

EVOTEC AG BERICHTET ERGEBNISSE FÜR DAS GESCHÄFTSJAHR 2017 AM 28. MÄRZ 2018 ^ DGAP-News: Evotec AG / Schlagwort(e): Sonstiges EVOTEC AG BERICHTET ERGEBNISSE FÜR DAS GESCHÄFTSJAHR 2017 AM 28. MÄRZ 2018 21.03.2018 / 13:58 Für den Inhalt der …

Lesen Sie den ganzen Artikel: DGAP-News: EVOTEC AG BERICHTET ERGEBNISSE FÜR DAS GESCHÄFTSJAHR 2017 AM 28. MÄRZ 2018 (deutsch)

EVOTEC AG BERICHTET ERGEBNISSE FÜR DAS GESCHÄFTSJAHR 2017 AM 28. MÄRZ 2018 ^ DGAP-News: Evotec AG / Schlagwort(e): Sonstiges EVOTEC AG BERICHTET ERGEBNISSE FÜR DAS GESCHÄFTSJAHR 2017 AM 28. MÄRZ 2018 21.03.2018 / 13:58 Für den Inhalt der …

Lesen Sie den ganzen Artikel: DGAP-News: EVOTEC AG BERICHTET ERGEBNISSE FÜR DAS GESCHÄFTSJAHR 2017 AM 28. MÄRZ 2018 (deutsch)

ich glaube ich werde hier weiter machen...

Antwort auf Beitrag Nr.: 57.502.181 von faultcode am 09.04.18 21:54:28

Zum Verständnis der heutigen Evotec AG, und ihren zukünftigen Weg, tragen mMn zwei Aspekte ganz wesentlich bei:

(I) Einzel-Betrachtungen der beiden (heutigen) Geschäfts- und Berichts-Segmente:

(Ia) "EVT Execute" - das heutige CRO-Stammgeschäft (85%)

und

(Ib) "EVT Innovate" - das heutige Nicht-CRO-Geschäft (15%) mit den "co-owned" Projekten in:

- "Discovery",

- präklinischer ("pre-clinical") und auch

- klinischer ("clinical") Phase.

Bei (Ib) würde ich noch nicht einmal das Adjektiv "proprietär" ("proprietary") dazusetzen, da mir (noch) nicht klar ist, ob es uneingeschränkt zutreffen würde.

"Proprietär" würde ich nur sagen, wenn das geistige Eigentum ("intellectual property") dazu vollständig bei Evotec liegen würde.

Erst mit dem Geschäftsjahr 2013 wurde beide Segmente eingeführt (und was auch sehr sinnvoll mMn ist).

Und zum anderen ist auch von grosser Hilfe..

(II) die Entwicklung der einzelnen Kategorien an R&D-Ausgaben

("Research and Development", "Forschung und Entwicklung") zu analysieren, soweit sich diese unter der jeweiligen Kategorie in die Vergangenheit zurückverfolgen lassen. Das funktioniert mindestens bis ins Jahr 2006 einschliesslich.

Beide Konzepte haben eine sehr wechselhafte Geschichte hinter sind, wie überhaupt die ganze Evotec durch mindestens zwei gravierende Transformationen seit 2006/2007 gegangen ist.

Das gilt insbesondere mit dem in 2017 vollendeten Abwurf des klinischen Eigenentwicklungsgeschäfts, dass seinerzeit das Unternehmen offensichtlich finanziell an den Rand des Abgrunds führte.

Meine Bewertungen zu oben, auch zur Rolle des vorherigen CEO's Jörn Aldag (cf. 8/ https://www.wallstreet-online.de/diskussion/1267359-241-250/…), und meine Belegungen mit Begriffen, sind auch nicht als abgeschlossen zu betrachten, sondern können sich, je nach Wissenszuwachs, im Laufe der Zeit ändern.

Überhaupt ist der Begriff "Pipeline" bei der heutigen Evotec kompliziert belegt.

Im Grunde genommen kann man von (mindestens?) zwei parallelen Pipelines ("PL's") bei Evotec sprechen:

- PL1: die angestammte "Alt-Pipeline" aus der Zeit der klinischen Eigenentwicklungsphase, und nur verpartnert ("EVT201" z.B.) oder nur zur Verpartnerung angedacht (bei Interesse von aussen; "EVT302" z.B.)

.., sowie:

- PL2: eine sehr "bunte", aber mutmasslich vollständig/mehrheitlich "aktive" Pipeline unter dem Segel "EVT Innovate" mit den "co-owned" Projekten

Alle beide sind in Summe auf komplizierte Art und Weise mit Partnern vermascht.

=> d.h., ohne einen Partner kommt kein Arzneimittel durch die (derzeitige) Evotec auf den Markt.

Geschäftsbericht 2017 Evotec AG (11a) - R&D-Ausgaben: the Big picture

Fortsetzung von hier: https://www.wallstreet-online.de/diskussion/1267359-341-350/…Zum Verständnis der heutigen Evotec AG, und ihren zukünftigen Weg, tragen mMn zwei Aspekte ganz wesentlich bei:

(I) Einzel-Betrachtungen der beiden (heutigen) Geschäfts- und Berichts-Segmente:

(Ia) "EVT Execute" - das heutige CRO-Stammgeschäft (85%)

und

(Ib) "EVT Innovate" - das heutige Nicht-CRO-Geschäft (15%) mit den "co-owned" Projekten in:

- "Discovery",

- präklinischer ("pre-clinical") und auch

- klinischer ("clinical") Phase.

Bei (Ib) würde ich noch nicht einmal das Adjektiv "proprietär" ("proprietary") dazusetzen, da mir (noch) nicht klar ist, ob es uneingeschränkt zutreffen würde.

"Proprietär" würde ich nur sagen, wenn das geistige Eigentum ("intellectual property") dazu vollständig bei Evotec liegen würde.

Erst mit dem Geschäftsjahr 2013 wurde beide Segmente eingeführt (und was auch sehr sinnvoll mMn ist).

Und zum anderen ist auch von grosser Hilfe..

(II) die Entwicklung der einzelnen Kategorien an R&D-Ausgaben

("Research and Development", "Forschung und Entwicklung") zu analysieren, soweit sich diese unter der jeweiligen Kategorie in die Vergangenheit zurückverfolgen lassen. Das funktioniert mindestens bis ins Jahr 2006 einschliesslich.

Beide Konzepte haben eine sehr wechselhafte Geschichte hinter sind, wie überhaupt die ganze Evotec durch mindestens zwei gravierende Transformationen seit 2006/2007 gegangen ist.

Das gilt insbesondere mit dem in 2017 vollendeten Abwurf des klinischen Eigenentwicklungsgeschäfts, dass seinerzeit das Unternehmen offensichtlich finanziell an den Rand des Abgrunds führte.

Meine Bewertungen zu oben, auch zur Rolle des vorherigen CEO's Jörn Aldag (cf. 8/ https://www.wallstreet-online.de/diskussion/1267359-241-250/…), und meine Belegungen mit Begriffen, sind auch nicht als abgeschlossen zu betrachten, sondern können sich, je nach Wissenszuwachs, im Laufe der Zeit ändern.

Überhaupt ist der Begriff "Pipeline" bei der heutigen Evotec kompliziert belegt.

Im Grunde genommen kann man von (mindestens?) zwei parallelen Pipelines ("PL's") bei Evotec sprechen:

- PL1: die angestammte "Alt-Pipeline" aus der Zeit der klinischen Eigenentwicklungsphase, und nur verpartnert ("EVT201" z.B.) oder nur zur Verpartnerung angedacht (bei Interesse von aussen; "EVT302" z.B.)

.., sowie:

- PL2: eine sehr "bunte", aber mutmasslich vollständig/mehrheitlich "aktive" Pipeline unter dem Segel "EVT Innovate" mit den "co-owned" Projekten

Alle beide sind in Summe auf komplizierte Art und Weise mit Partnern vermascht.

=> d.h., ohne einen Partner kommt kein Arzneimittel durch die (derzeitige) Evotec auf den Markt.

Antwort auf Beitrag Nr.: 57.503.006 von faultcode am 10.04.18 01:52:24

Die Geschichte der beiden (heutigen) Segmente "Execute" und "Innovate" reicht dazu mMn nicht; so wurde z.B. erst 2014 das (adj.) EBITDA dazu einzeln ausgewiesen.

=> damit komme ich auf diese Phasen:

(A) 1999 (IPO) bis 2005/2006:

- die "alte Evotec" mit den "Evotec Technologies" (Verkauf zum 1.1.2007 an PerkinElmer/USA, NYSE: PKI https://de.finance.yahoo.com/quote/PKI)

(B) 2006 bis 2008:

- "Evotec als forschendes Pharmaunternehmen", noch unter Alt-CEO Aldag

- für 2006 wurden nachträglich zur besseren Vergleichbarkeit Zahlen ohne die "Evotec Technologies" herausgegeben

- Verkauf des Chemical Development Businesses an aptuit für USD63.9m Cash

(C) 2009 bis 2012:

- "Evotec im Umbau" zum überwiegenden CRO-Unternehmen unter Neu-CEO Dr.Lanthaler

(D) 2013 bis heute:

- die "moderne Evotec" mit deutlicher(er) Abgrenzung CRO-Geschäft "Execute" und Nicht-CRO-Geschäft "Innovate"

- 2017Q3: aptuit-Übernahme mit dem alten Chemical Development Business als CMC ("Chemistry, Manufacturing and Controls") für USD300m

=> so gesehen war die ganze Transaktion 2007 und 2017 mit dem Chemical Development Business kein überragend strukturell bestimmender Faktor mMn (allerdings sehr wichtig unter finanziellen Gesichtspunkten; beide Male, wieder mMn)

(allerdings sehr wichtig unter finanziellen Gesichtspunkten; beide Male, wieder mMn)

Geschäftsbericht 2017 Evotec AG (11b) - R&D-Ausgaben: Unternehmensphasen

Gerade anhand der R&D-Ausgaben ("expenses") kann man mMn gut die bisherigen Unternehmensphasen versuchen auszumachen - zumindest ab 2006.Die Geschichte der beiden (heutigen) Segmente "Execute" und "Innovate" reicht dazu mMn nicht; so wurde z.B. erst 2014 das (adj.) EBITDA dazu einzeln ausgewiesen.

=> damit komme ich auf diese Phasen:

(A) 1999 (IPO) bis 2005/2006:

- die "alte Evotec" mit den "Evotec Technologies" (Verkauf zum 1.1.2007 an PerkinElmer/USA, NYSE: PKI https://de.finance.yahoo.com/quote/PKI)

(B) 2006 bis 2008:

- "Evotec als forschendes Pharmaunternehmen", noch unter Alt-CEO Aldag

- für 2006 wurden nachträglich zur besseren Vergleichbarkeit Zahlen ohne die "Evotec Technologies" herausgegeben

- Verkauf des Chemical Development Businesses an aptuit für USD63.9m Cash

(C) 2009 bis 2012:

- "Evotec im Umbau" zum überwiegenden CRO-Unternehmen unter Neu-CEO Dr.Lanthaler

(D) 2013 bis heute:

- die "moderne Evotec" mit deutlicher(er) Abgrenzung CRO-Geschäft "Execute" und Nicht-CRO-Geschäft "Innovate"

- 2017Q3: aptuit-Übernahme mit dem alten Chemical Development Business als CMC ("Chemistry, Manufacturing and Controls") für USD300m

=> so gesehen war die ganze Transaktion 2007 und 2017 mit dem Chemical Development Business kein überragend strukturell bestimmender Faktor mMn

(allerdings sehr wichtig unter finanziellen Gesichtspunkten; beide Male, wieder mMn)

(allerdings sehr wichtig unter finanziellen Gesichtspunkten; beide Male, wieder mMn)

Und das soll einer durch blicken??

Trading Spotlight

Antwort auf Beitrag Nr.: 57.503.006 von faultcode am 10.04.18 01:52:24Das ist genau der Unterschied zu den meisten anderen Firmen, so ist das Risiko minnimiert durch einen Fehlschlag unter die Räder zu kommen und die Chance auf Gewinne und Beteilligungen bei externen oder eigenen Zulassungen bei der Projektmenge trotzdem gegeben.

Merke: 10 x 50 Millionen ist auch eine halbe Milliarde oder???

Merke: 10 x 50 Millionen ist auch eine halbe Milliarde oder???

Antwort auf Beitrag Nr.: 57.502.181 von faultcode am 09.04.18 21:54:28

Ich frage mich nur, wieso? Ich fand Deine Beiträge am Anfang eher "interessant", inzwischen sind sie mir einfach nur viel zu mühsam zu lesen und zu einseitig gehalten. Ich gehe davon aus, es geht mindestens 90% aller Teilnehmer hier sehr ähnlich. Welche Zielgruppe willst Du damit erreichen? Die "Lemminge" lesen das hier eh nicht mehr, da bin ich überzeugt...

Zitat von faultcode: ich glaube ich werde hier weiter machen...

Ich frage mich nur, wieso? Ich fand Deine Beiträge am Anfang eher "interessant", inzwischen sind sie mir einfach nur viel zu mühsam zu lesen und zu einseitig gehalten. Ich gehe davon aus, es geht mindestens 90% aller Teilnehmer hier sehr ähnlich. Welche Zielgruppe willst Du damit erreichen? Die "Lemminge" lesen das hier eh nicht mehr, da bin ich überzeugt...

Antwort auf Beitrag Nr.: 57.503.186 von pegasusorion am 10.04.18 06:43:11Bist Du sicher, dass es evtl. nicht nur 500 Mio sind?

Antwort auf Beitrag Nr.: 57.503.429 von Radiesel2008 am 10.04.18 07:43:17Natürlich könnte es auch mehr sein ich bin aber eher konservativ.

Antwort auf Beitrag Nr.: 57.503.585 von pegasusorion am 10.04.18 08:04:17Worin liegt der Unterschied zwischen einer halben Milliarde und 500 Millionen?

1 x 500 Mill. bei einem Projekt ist alles nicht oder, wäre also 100% Risiko oder?

10 Projekte a 50 Millionen p/a sind auch 500 Millionen und das Risiko liegt deutlich niedriger.

Nehmen wir 20 Projekte mit 25 Millionen......

Verstanden???

10 Projekte a 50 Millionen p/a sind auch 500 Millionen und das Risiko liegt deutlich niedriger.

Nehmen wir 20 Projekte mit 25 Millionen......

Verstanden???

Antwort auf Beitrag Nr.: 57.506.984 von Trebor73 am 10.04.18 13:53:06möglicherweise in einer unendlichen Nachkommastelle..., aber da bin ich nicht mehr ganz sicher...

Antwort auf Beitrag Nr.: 57.507.083 von pegasusorion am 10.04.18 14:03:01Das hab' sogar ich verstanden!

Antwort auf Beitrag Nr.: 57.507.230 von Trebor73 am 10.04.18 14:15:43Dann schau Dir bitte die eigene Pipeline an Deal mit Sanofi Infektionskrankheiten dann die von Topas, Aptuit.....

merkt er was???

merkt er was???

Antwort auf Beitrag Nr.: 57.503.006 von faultcode am 10.04.18 01:52:24

=> Evotec macht das schon selber (daher bin ich auch erst auf dieses Adjektiv gekommen...).

Siehe Annual Report 2017, PDF-Seite 46/129:

Kleine Randnotiz:

- der Ausdruck "Proprietary Innovate project(s)" taucht so zum ersten Mal im Annual Report 2015 auf. Das Wort "proprietary" ("proprietär") hingegen schon früher.

Zuvor hiess das noch lediglich "EVT Innovate project(s)":

=> man beachte das feinsinnige Spiel mit der Terminologie hier...

Proprietary Innovate project(s)

Zitat von faultcode: ...(Ib) "EVT Innovate" - das heutige Nicht-CRO-Geschäft (15%) mit den "co-owned" Projekten in:

- "Discovery",

- präklinischer ("pre-clinical") und auch

- klinischer ("clinical") Phase.

Bei (Ib) würde ich noch nicht einmal das Adjektiv "proprietär" ("proprietary") dazusetzen, da mir (noch) nicht klar ist, ob es uneingeschränkt zutreffen würde...

=> Evotec macht das schon selber (daher bin ich auch erst auf dieses Adjektiv gekommen...).

Siehe Annual Report 2017, PDF-Seite 46/129:

Kleine Randnotiz:

- der Ausdruck "Proprietary Innovate project(s)" taucht so zum ersten Mal im Annual Report 2015 auf. Das Wort "proprietary" ("proprietär") hingegen schon früher.

Zuvor hiess das noch lediglich "EVT Innovate project(s)":

=> man beachte das feinsinnige Spiel mit der Terminologie hier...

Antwort auf Beitrag Nr.: 57.512.714 von faultcode am 11.04.18 00:01:58

2018-02

Wobei man - natürgemäss - sehr vorsichtig mit so einem "Research Report" sein muss vor allem aus zwei Gründen:

a/ wer wurde befragt? --> geben die befragten (Entscheidungsträger) eher konversative Antworten, oder eher optimistische? Wer mag schon zugeben, dass er nicht so wachsen wird wie seine Wettbewerber...

b/ an wen wendet er sich? --> an Entscheidungsträger, die nicht (signifikant) wachsen wollen? Kaum.

=> Haupt-Aussagen:

1/ the CRO services market is projected to grow at a CAGR of 7.6% between 2018 and 2023

2/ ...intense competition in the CRO services market is one of the major challenges for the players operating in the CRO services market

3/ laboratory services segment to witness the highest growth rate during the forecast period

4/ oncology segment to grow at the highest CAGR from 2018 to 2023

5/ APAC to witness the highest growth rate during the forecast period

Evotec wird nicht erwähnt, aber:

- Charles River

- Envigo

- ICON PLC

- IQVIA

- LabCorp

- MPI Research

- MeDPAce Holdings

- PAREXEL

- PPD

- PRA Health Sciences

- SGS

- Syneos Health

- WuXi Pharmatech

=> wobei ich die Prognosequalität von Research and Markets Ltd., Dublin, Ireland, nicht kenne.

Manche Marktforschungs-Unternehmen sind geradezu bekannt für ihre schlechten, weil notorisch zu optimistischen Prognosen (ARC Advisory Group z.B.).

Contract Research Organization Services (CROs)

https://www.researchandmarkets.com/research/znkwn9/global_co…2018-02

Wobei man - natürgemäss - sehr vorsichtig mit so einem "Research Report" sein muss vor allem aus zwei Gründen:

a/ wer wurde befragt? --> geben die befragten (Entscheidungsträger) eher konversative Antworten, oder eher optimistische? Wer mag schon zugeben, dass er nicht so wachsen wird wie seine Wettbewerber...

b/ an wen wendet er sich? --> an Entscheidungsträger, die nicht (signifikant) wachsen wollen? Kaum.

=> Haupt-Aussagen:

1/ the CRO services market is projected to grow at a CAGR of 7.6% between 2018 and 2023

2/ ...intense competition in the CRO services market is one of the major challenges for the players operating in the CRO services market

3/ laboratory services segment to witness the highest growth rate during the forecast period

4/ oncology segment to grow at the highest CAGR from 2018 to 2023

5/ APAC to witness the highest growth rate during the forecast period

Evotec wird nicht erwähnt, aber:

- Charles River

- Envigo

- ICON PLC

- IQVIA

- LabCorp

- MPI Research

- MeDPAce Holdings

- PAREXEL

- PPD

- PRA Health Sciences

- SGS

- Syneos Health

- WuXi Pharmatech

=> wobei ich die Prognosequalität von Research and Markets Ltd., Dublin, Ireland, nicht kenne.

Manche Marktforschungs-Unternehmen sind geradezu bekannt für ihre schlechten, weil notorisch zu optimistischen Prognosen (ARC Advisory Group z.B.).

Antwort auf Beitrag Nr.: 57.503.015 von faultcode am 10.04.18 02:00:08

Ich hatte bislang keine Zeit allen Auffälligkeiten nachzugehen.

=> soweit sieht ja der von Dr.Lanthaler fortgeführte Umbau ja gefällig aus:

=> schaut man sich aber andere Grössen an, wird klar:

1/ dass der deutliche Anstoss dazu bereits von seinem Vorgänger ausging

..und, interessanterweise..

2/ dass Dr.Lanthaler wohl Teile der "alten" Evotec als klassisches, forschendes Pharmaunternehmen fortführen wollte:

...was aber mit 2017 komplett abgeschlossen ist.

Sein Vertrag läuft noch bis Sommer 2021:

--> ich gehe davon aus, dass er keine Eigen-Initiativen mehr in Richtung klassisches, forschendes Pharmaunternehmen unternehmen wird:

=> denn: nun weiss er tatsächlich, wie viel Geld und Zeit auch nur für ein kleines, aber erfolgreiches Produkt notwendig ist

--> alles was er bis dahin wieder in diese Richtung unternehmen würde, könnte es nicht mehr selber als Erfolg ernten. Gut, er entscheidet ja wohl nicht zu 100% alleine (meine Unterstellung wieder)

=> daher weiss ich/man nicht wirklich, ob 2/ oben tatsächlich auf ihn alleine zurückgeht, und sei es nur, weil er sich ungünstig beeinflussen liess.

Auf der anderen Seite wird die PL2 (= "aktive" Pipeline aus "EVT Innovate" mit den "co-owned" Projekten) mit ihren sehr frühen Stadien auch erst langfristig etwas abwerfen können an Positiv-Ergebnissen - also nicht mehr dieses kurze Rest-Jahrzehnt.

Ob Dr.Lanthaler seinen Vertrag über 2021 hinaus verlängern möchte/darf/soll, weiss ich nicht.

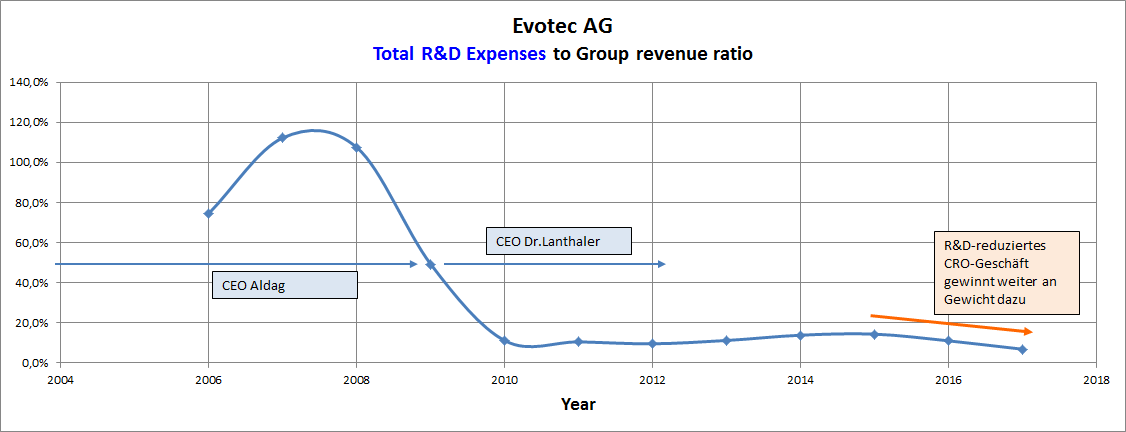

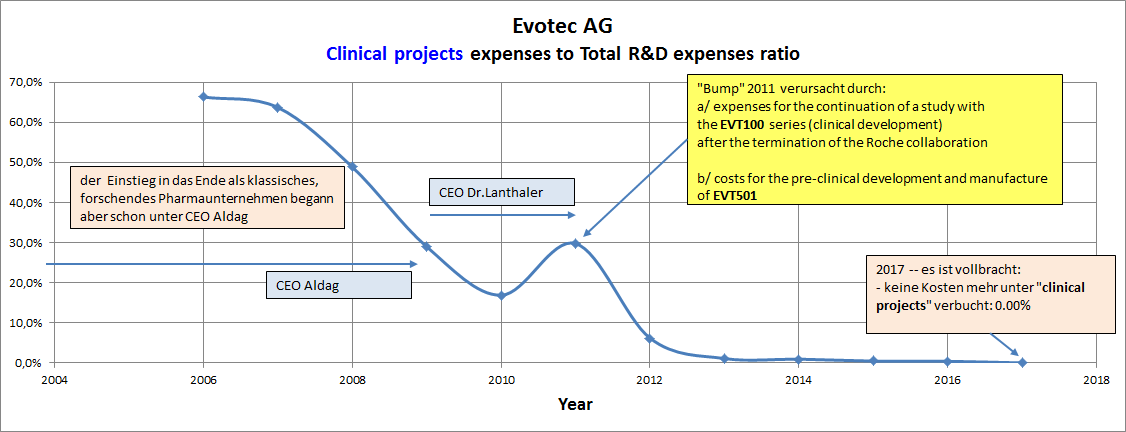

Geschäftsbericht 2017 Evotec AG (11c) - R&D-Ausgaben: Total R&D Expenses, Clinical projects expenses

Hier nun die R&D-Charts, bevor das Momentum ganz verloren geht.Ich hatte bislang keine Zeit allen Auffälligkeiten nachzugehen.

=> soweit sieht ja der von Dr.Lanthaler fortgeführte Umbau ja gefällig aus:

=> schaut man sich aber andere Grössen an, wird klar:

1/ dass der deutliche Anstoss dazu bereits von seinem Vorgänger ausging

..und, interessanterweise..

2/ dass Dr.Lanthaler wohl Teile der "alten" Evotec als klassisches, forschendes Pharmaunternehmen fortführen wollte:

...was aber mit 2017 komplett abgeschlossen ist.

Sein Vertrag läuft noch bis Sommer 2021:

--> ich gehe davon aus, dass er keine Eigen-Initiativen mehr in Richtung klassisches, forschendes Pharmaunternehmen unternehmen wird:

=> denn: nun weiss er tatsächlich, wie viel Geld und Zeit auch nur für ein kleines, aber erfolgreiches Produkt notwendig ist

--> alles was er bis dahin wieder in diese Richtung unternehmen würde, könnte es nicht mehr selber als Erfolg ernten. Gut, er entscheidet ja wohl nicht zu 100% alleine (meine Unterstellung wieder)

=> daher weiss ich/man nicht wirklich, ob 2/ oben tatsächlich auf ihn alleine zurückgeht, und sei es nur, weil er sich ungünstig beeinflussen liess.

Auf der anderen Seite wird die PL2 (= "aktive" Pipeline aus "EVT Innovate" mit den "co-owned" Projekten) mit ihren sehr frühen Stadien auch erst langfristig etwas abwerfen können an Positiv-Ergebnissen - also nicht mehr dieses kurze Rest-Jahrzehnt.

Ob Dr.Lanthaler seinen Vertrag über 2021 hinaus verlängern möchte/darf/soll, weiss ich nicht.

Antwort auf Beitrag Nr.: 57.568.743 von faultcode am 17.04.18 23:53:20

Die "Platform"-Ausgaben stiegen hingegen bis 2012, um danach stark abzunehmen bis 2017 mit Trendwende(?):

--> "Platform R&D" betraf 2017 hauptsächlich Cyprotex (2016 übernommen als Cyprotex Discovery Ltd., UK und Cyprotex US, LLC; beide 100%) für das Pre-Clinical Tox Testing.

Die R&D Overhead-Kosten (patent costs; overhead personnel expenses = management costs auf Deutsch ) haben sich mittlerweile auch eingeschwungen auf 20..25%:

=> manchmal fällt auch das auf, was zunächst "unsichtbar" ist:

- nämlich die aptuit-Übernahme von 2017, die für die Ausgaben für Forschung- und Entwicklung so scheinbar(?) gar keine Auswirkung hat.

Aber wenn es so ist...

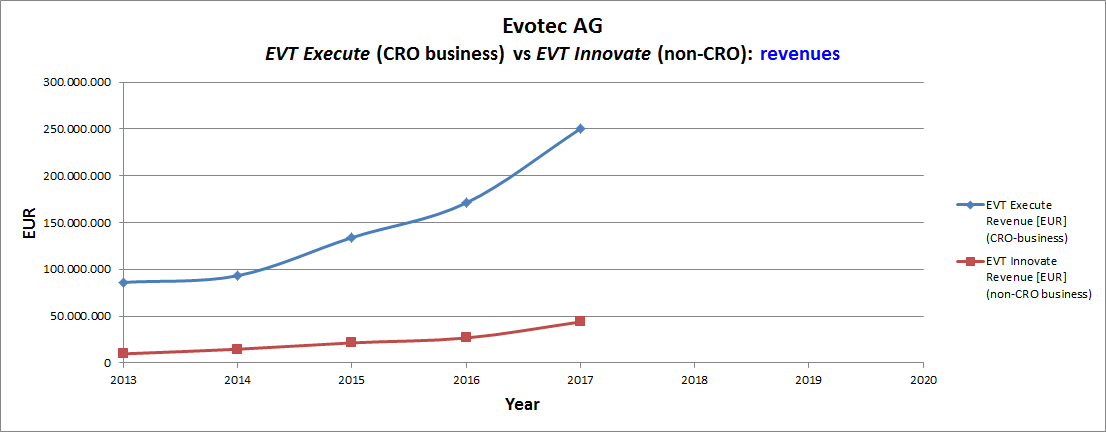

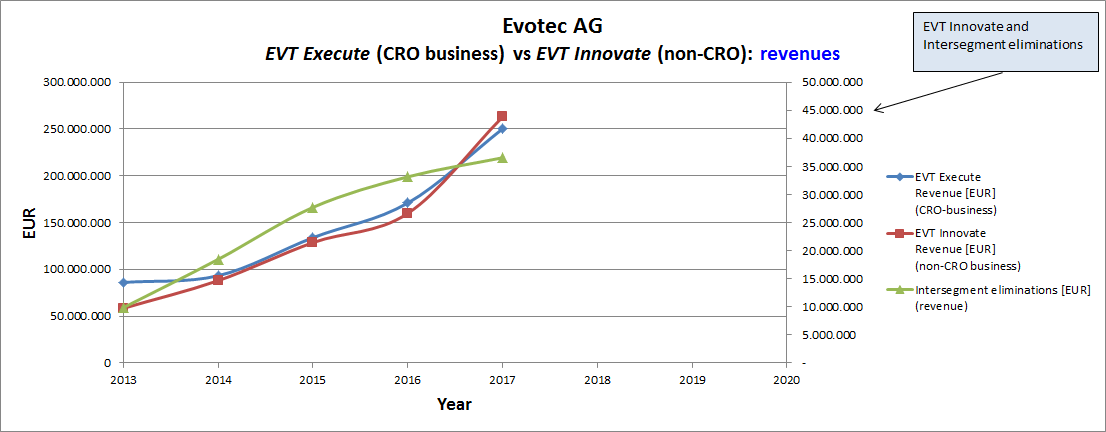

Geschäftsbericht 2017 Evotec AG (11d) - R&D-Ausgaben: "EVT Innovate" und der Rest

Hier sieht man nun, dass nach einer Delle die "Proprietary Innovate projects / "Discovery" (alter Begriff) fast das alleinige Forschungs- und Entwicklungs-Budget seit 2014 ausmachen mit rund 80%:

Die "Platform"-Ausgaben stiegen hingegen bis 2012, um danach stark abzunehmen bis 2017 mit Trendwende(?):

--> "Platform R&D" betraf 2017 hauptsächlich Cyprotex (2016 übernommen als Cyprotex Discovery Ltd., UK und Cyprotex US, LLC; beide 100%) für das Pre-Clinical Tox Testing.

Die R&D Overhead-Kosten (patent costs; overhead personnel expenses = management costs auf Deutsch

) haben sich mittlerweile auch eingeschwungen auf 20..25%:

=> manchmal fällt auch das auf, was zunächst "unsichtbar" ist:

- nämlich die aptuit-Übernahme von 2017, die für die Ausgaben für Forschung- und Entwicklung so scheinbar(?) gar keine Auswirkung hat.

Aber wenn es so ist...

Antwort auf Beitrag Nr.: 57.568.785 von faultcode am 18.04.18 00:29:45

- CRO-Geschäft = EVT Execute

- Nicht-CRO-Geschäft = EVT Innovate

..wurden 2013 eingeführt und kennzeichen die heutige Evotec (wobei zumindest bis 2017 obige R&D-Kenngrössen erhalten geblieben sind).

=> allerdings macht diese segmentierte Unternehmens-Struktur (wohl) auch die Unternehmens-Führung einfacher (in diesem komplexen und komplizierten Unternehmen).

Dr.Lanthaler sagt im LETTER TO SHAREHOLDERS des Annual Report's 2013 dazu:

With our new segments EVT Execute and EVT Innovate, we can better leverage our core competencies and apply the best business model in all fields of biology and for all projects from January 2014 onwards.

=> die segmentierte Umsatzentwicklung dazu:

=> hier nochmal Innovate mit eigener Skala, weil sie oben sonst in 1:1-Darstellung mit den CRO-Geschäft unterzugehen drohen:

=> man sieht:

a/ dass zuletzt, 2017, Innovate stärker als das CRO-Geschäft gewachsen ist, und damit zusammenhängend:

b/ dass die Intersegment eliminations zuletzt abgeflacht sind, was ich für ein gutes Zeichen halte; heisst das doch, dass Innovate (zumindest vordergründig) mehr auf eigenen Beinen stehen kann

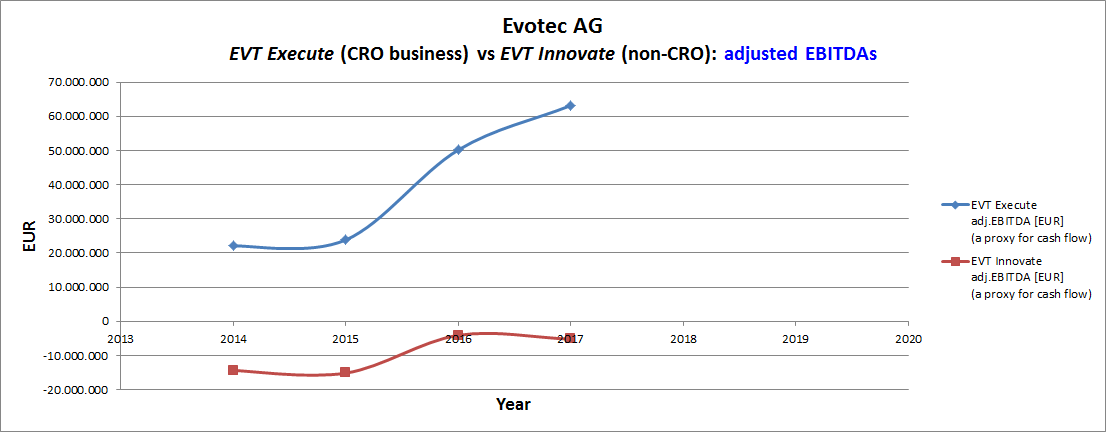

..und die jeweilige Profitabilität, wobei - welch Wunder - das CRO-Geschäft das Geld verdient, und EVT Innnovate einen Teil davon wieder ausgeben darf (in der Hoffnung, dass das eines sehr fernen Tages auch Früchte tragen wird - was auch vollkommen OK ist mMn):

(man beachte: die EBITDA-Daten wurden erst später, 2014, in den Segmenten ausgewiesen)

Geschäftsbericht 2017 Evotec AG (12a) - das CRO- und Nicht-CRO-Geschäft

nämlich:- CRO-Geschäft = EVT Execute

- Nicht-CRO-Geschäft = EVT Innovate

..wurden 2013 eingeführt und kennzeichen die heutige Evotec (wobei zumindest bis 2017 obige R&D-Kenngrössen erhalten geblieben sind).

=> allerdings macht diese segmentierte Unternehmens-Struktur (wohl) auch die Unternehmens-Führung einfacher (in diesem komplexen und komplizierten Unternehmen).

Dr.Lanthaler sagt im LETTER TO SHAREHOLDERS des Annual Report's 2013 dazu:

With our new segments EVT Execute and EVT Innovate, we can better leverage our core competencies and apply the best business model in all fields of biology and for all projects from January 2014 onwards.

=> die segmentierte Umsatzentwicklung dazu:

=> hier nochmal Innovate mit eigener Skala, weil sie oben sonst in 1:1-Darstellung mit den CRO-Geschäft unterzugehen drohen:

=> man sieht:

a/ dass zuletzt, 2017, Innovate stärker als das CRO-Geschäft gewachsen ist, und damit zusammenhängend:

b/ dass die Intersegment eliminations zuletzt abgeflacht sind, was ich für ein gutes Zeichen halte; heisst das doch, dass Innovate (zumindest vordergründig) mehr auf eigenen Beinen stehen kann

..und die jeweilige Profitabilität, wobei - welch Wunder - das CRO-Geschäft das Geld verdient, und EVT Innnovate einen Teil davon wieder ausgeben darf (in der Hoffnung, dass das eines sehr fernen Tages auch Früchte tragen wird - was auch vollkommen OK ist mMn):

(man beachte: die EBITDA-Daten wurden erst später, 2014, in den Segmenten ausgewiesen)

Antwort auf Beitrag Nr.: 57.597.672 von faultcode am 21.04.18 15:04:47

--> die Korrelation beider Ausgabenblöcke, also Gesamt-F&E-Ausgaben und die darin enthaltenen für Innovate, beträgt sehr hohe 99.2%:

__

Spätestens (wieder) bei der Veröffentlichung des Quartalsberichts 2017Q3, bei dem viele long-positionierte Marktteilnehmer auf dem falschen Fuss erwischt wurden, ist für (alle) Marktteilnehmer klar sichtbar geworden:

- die Evotec-Aktie hängt bei einem 85%-CRO-Geschäft halt doch ziemlich empfindlich an dessen Profitabilität (was auch rational ist)

=> ..und hier nun das Diagramm, das klipp und klar aufzeigt, wie CEO Dr.Lanthaler und Co. eben die Profitabilität der Evotec steuern - nämlich über das R&D-Budget und damit über das R&D-Budget, was für EVT Innovate zur Verfügung steht:

Für 2018 soll ein Gesamt-R&D-Budget von EUR20m bis EUR30m zur Verfügung stehen, also im unteren Fall (EUR20.0m - EUR17.614m) / EUR17.614m|2017 = +13.5% mehr Geld

=> wird also unterjährig entsprechend gut verdient, kann man also auch noch mehr drauflegen (um eben noch sicher das Jahresziel beim EBITDA der Gruppe von (mind.?) +30% zu erreichen).

=> allerdings: die Variabilität von +13.5% bis +70.3% (bei EUR30m) ist schon gewaltig, wenn man bedenkt, dass dazu auch eine entsprechende Resourcen- und damit Personalplanung unterjährig betrieben werden muss!

=> man fragt sich schon an dieser Stelle: wie hat man sich das praktisch vorzustellen?

--> entsprechende F&E-Mitarbeiter ausser Hause, also outgesourced (wo denn sonst?), warten on-call-mässig auf ihren Einsatz, um vorgefertigte F&E-Pläne weiterzuführen???

Geschäftsbericht 2017 Evotec AG (12b) - das Nicht-CRO-Geschäft und Evotec's Profitabilität

Unter sieht man, dass Evotec's Forschungs und Entwicklungsaufwand (F&E = R&D) zu einem hohen Teil immer in das Segment EVT Innovate fliesst:--> die Korrelation beider Ausgabenblöcke, also Gesamt-F&E-Ausgaben und die darin enthaltenen für Innovate, beträgt sehr hohe 99.2%:

__

Spätestens (wieder) bei der Veröffentlichung des Quartalsberichts 2017Q3, bei dem viele long-positionierte Marktteilnehmer auf dem falschen Fuss erwischt wurden, ist für (alle) Marktteilnehmer klar sichtbar geworden:

- die Evotec-Aktie hängt bei einem 85%-CRO-Geschäft halt doch ziemlich empfindlich an dessen Profitabilität (was auch rational ist)

=> ..und hier nun das Diagramm, das klipp und klar aufzeigt, wie CEO Dr.Lanthaler und Co. eben die Profitabilität der Evotec steuern - nämlich über das R&D-Budget und damit über das R&D-Budget, was für EVT Innovate zur Verfügung steht:

Für 2018 soll ein Gesamt-R&D-Budget von EUR20m bis EUR30m zur Verfügung stehen, also im unteren Fall (EUR20.0m - EUR17.614m) / EUR17.614m|2017 = +13.5% mehr Geld

=> wird also unterjährig entsprechend gut verdient, kann man also auch noch mehr drauflegen (um eben noch sicher das Jahresziel beim EBITDA der Gruppe von (mind.?) +30% zu erreichen).

=> allerdings: die Variabilität von +13.5% bis +70.3% (bei EUR30m) ist schon gewaltig, wenn man bedenkt, dass dazu auch eine entsprechende Resourcen- und damit Personalplanung unterjährig betrieben werden muss!

=> man fragt sich schon an dieser Stelle: wie hat man sich das praktisch vorzustellen?

--> entsprechende F&E-Mitarbeiter ausser Hause, also outgesourced (wo denn sonst?), warten on-call-mässig auf ihren Einsatz, um vorgefertigte F&E-Pläne weiterzuführen???

Antwort auf Beitrag Nr.: 57.597.834 von faultcode am 21.04.18 15:40:43

=> Saisonalität im Geschaft von Evotec ist klar gegeben. Man sieht es z.B. am Umsatz:

..wobei das Ergebnis nach der aptuit-Übernahme 2017 sich noch 2018ff vergleichmässigen wird:

=> wie zu erwarten: das erste Quartal ist mau, und verbessert sich dann - im Schnitt - kontinuierlich bis zum 4. Quartal.

(Es macht Sinn (erst) ab 2013 so eine Statistik zu führen, weil seinerzeit die beiden Segmente Execute und Innovate eingeführt wurden, um das Geschäftsmodell zu verbessern.)

Beim operativen Ergebnis (EBIT) macht es nur Sinn, ab 2016 eine mögliche Saisonalität zu erkunden, da die Quartalsergebnisse bis 2015 von sehr starken Schwankungen mit abrupten Negativ-Ergebnissen von Quartal zu Quartal geprägt waren. (Ab 2016 gab es beim EBIT nur noch Positiv-Quartale... ):

):

Fragen dazu:

a/ ist diese Saisonalität im CRO-Geschäft typisch? --> Ja!

b/ Q1 und Q3 scheinen, was das Ergebnis angeht, besonders variabel zu sein --> auch typisch im CRO-Geschäft? --> offenbar auch ja (auch wenn ich nur einen Spot check dazu unternahm...)

Hier sind zum Vergleich obige Grössen bei ICON PLC, wo man obige Muster (in einem weitaus reiferen Unternehmen) ganz gut erkennen kann: https://www.wallstreet-online.de/diskussion/1248816-1-10/ico…

=> anhand obiger Evotec-Saisonmuster, und der von ICON PLC, kann man für eine Trajektorie mit profitablem Wachstum folgende Massgaben als Anleger stellen:

(1) der Quartalsumsatz steigert sich von Quartal zu Quartal während eines Jahres innerhalb einer bestimmten Variabilität

(2) das operstive Ergebnis (EBIT) steigert sich von Quartal zu Quartal während einen Jahres innerhalb einer bestimmten Variabilität

__

Letzteres führt auch noch zu folgender, möglicher Vorhersage:

* fällt das Quartalsergebis Q1 besonders gut aus (Year-over-Year), dann wird auch das ganze Jahr ziemlich gut laufen

--> das wäre aber noch zu "beweisen", was bei Evotec aber noch einige Zeit in Anspruch nehmen wird, um z.B. drei volle Jahre, 2018-2020, mit Quartalsergebnissen mit aptuit vorliegen zu haben.

Hier spielt auch die Psychologie (möglicherweise) eine Rolle:

* das (erfahrene) Management weiss sehr genau um die Saisonalität im Geschäft, und damit um die traditionelle Schwäche in Q1 --> warum sollten sie daher bei einem überraschend guten Q1-Geschäftsverlauf im Q1-Bericht "dämpfen", indem sie versuchen Geschäft rüber in Q2 (und Q3) zu nehmen?

=> denn: so eine Manipulation kann auch nach hinten losgehen bzgl. der Glaubwürdigkeit (obwohl das Tunen von Q-Berichten wohl zumindest in der Vergangenheit weit verbreitet war --> alle "tuneten", weil es schwer von aussen festzustellen ist bei unaudited quarterly reports...)

=> Evotec Q1: 09.05.2018

Geschäftsbericht 2017 Evotec AG (13) - Saisonalität im Geschaft von Evotec

Diese Frage ist bislang offen geblieben:Zitat von faultcode: ...Aber es wäre auch wünschenswert eine halbwegs einfache Grösse zu finden, anhand derer man die mögliche Saisonalität (Q1, Q2, Q3, Q4) im Geschäft von Evotec erkennen kann.

=> Saisonalität im Geschaft von Evotec ist klar gegeben. Man sieht es z.B. am Umsatz:

..wobei das Ergebnis nach der aptuit-Übernahme 2017 sich noch 2018ff vergleichmässigen wird:

=> wie zu erwarten: das erste Quartal ist mau, und verbessert sich dann - im Schnitt - kontinuierlich bis zum 4. Quartal.

(Es macht Sinn (erst) ab 2013 so eine Statistik zu führen, weil seinerzeit die beiden Segmente Execute und Innovate eingeführt wurden, um das Geschäftsmodell zu verbessern.)

Beim operativen Ergebnis (EBIT) macht es nur Sinn, ab 2016 eine mögliche Saisonalität zu erkunden, da die Quartalsergebnisse bis 2015 von sehr starken Schwankungen mit abrupten Negativ-Ergebnissen von Quartal zu Quartal geprägt waren. (Ab 2016 gab es beim EBIT nur noch Positiv-Quartale...

):

):

Fragen dazu:

a/ ist diese Saisonalität im CRO-Geschäft typisch? --> Ja!

b/ Q1 und Q3 scheinen, was das Ergebnis angeht, besonders variabel zu sein --> auch typisch im CRO-Geschäft? --> offenbar auch ja (auch wenn ich nur einen Spot check dazu unternahm...)

Hier sind zum Vergleich obige Grössen bei ICON PLC, wo man obige Muster (in einem weitaus reiferen Unternehmen) ganz gut erkennen kann: https://www.wallstreet-online.de/diskussion/1248816-1-10/ico…

=> anhand obiger Evotec-Saisonmuster, und der von ICON PLC, kann man für eine Trajektorie mit profitablem Wachstum folgende Massgaben als Anleger stellen:

(1) der Quartalsumsatz steigert sich von Quartal zu Quartal während eines Jahres innerhalb einer bestimmten Variabilität

(2) das operstive Ergebnis (EBIT) steigert sich von Quartal zu Quartal während einen Jahres innerhalb einer bestimmten Variabilität

__

Letzteres führt auch noch zu folgender, möglicher Vorhersage:

* fällt das Quartalsergebis Q1 besonders gut aus (Year-over-Year), dann wird auch das ganze Jahr ziemlich gut laufen

--> das wäre aber noch zu "beweisen", was bei Evotec aber noch einige Zeit in Anspruch nehmen wird, um z.B. drei volle Jahre, 2018-2020, mit Quartalsergebnissen mit aptuit vorliegen zu haben.

Hier spielt auch die Psychologie (möglicherweise) eine Rolle:

* das (erfahrene) Management weiss sehr genau um die Saisonalität im Geschäft, und damit um die traditionelle Schwäche in Q1 --> warum sollten sie daher bei einem überraschend guten Q1-Geschäftsverlauf im Q1-Bericht "dämpfen", indem sie versuchen Geschäft rüber in Q2 (und Q3) zu nehmen?

=> denn: so eine Manipulation kann auch nach hinten losgehen bzgl. der Glaubwürdigkeit (obwohl das Tunen von Q-Berichten wohl zumindest in der Vergangenheit weit verbreitet war --> alle "tuneten", weil es schwer von aussen festzustellen ist bei unaudited quarterly reports...)

=> Evotec Q1: 09.05.2018

Antwort auf Beitrag Nr.: 57.599.298 von faultcode am 21.04.18 23:37:01

=> das führt indirekt zur alten Frage: wer prüft die Prüfer? (ja, diese haben keinen forensischen Auftrag)

Evotec's Auditors for business year:

2017: Ernst & Young GmbH, Berlin -- Schepers, Machner --> total remunerations: EUR587,000.00

2016: Ernst & Young GmbH, Berlin -- Schepers, Machner --> ...

2015: Ernst & Young GmbH, Berlin -- Schepers, Machner

2014: Ernst & Young GmbH, Berlin -- Schepers, Machner --> ...

2013: KPMG AG, Hamburg -- Kniese, Zander --> das 15. Prüfungsjahr durch einen sehr ähnlichen Personenkreis (*) --> total remunerations: EUR301,000.00

2012: KPMG AG, Hamburg -- Kniese, Zander --> ...

2011: KPMG AG, Hamburg -- Kniese, Zander

2011: KPMG AG, Hamburg -- Kniese, Zander

2009: KPMG AG, Hamburg -- Kniese, Boßow

2008: KPMG AG, Hamburg -- Kniese, Boßow

2007: KPMG AG, Hamburg -- Schadeck, Boßow

2006: KPMG AG, Hamburg -- Schadeck, Dr.Haußer --> ...

2005: KPMG AG, Hamburg -- Schadeck, Dr.Haußer --> total remunerations: EUR487,000.00 --> das erste Jahr, in dem diese Ausgaben ausdrücklich ausgewiessen wurden --> daran sieht man, was Evotec vorher eigentlich für eine "Bastelbude" war

2004: KPMG AG, Hamburg -- Schadeck, Kniese --> total remunerations: ???

2003: KPMG AG, Hamburg -- Dr.Erle, Kniese --> total remunerations: ???

2002: KPMG AG, Hamburg -- Papenberg, Dr.Erle --> total remunerations: ???

2001: KPMG AG, Hamburg -- Papenberg, Dr.Erle --> total remunerations: ???

2000: KPMG AG, Hamburg -- Papenberg, Schadeck --> total remunerations: ???

1999 (IPO): KPMG AG, Hamburg -- Papenberg, Schadeck --> total remunerations: ???

=> Abschlussprüfungsreformgesetz (AReG) von 2016 welches entsprechende EU-Richtlinien umsetzt (Nr. 2014/56/EU und Nr. 537/2014): https://www.mazars.de/Home/Themen/Nachrichten/Archiv-2016/Ne… --> sehr ausführliche Informationen

=>

..Mit Verabschiedung des AReG wird erstmals in Deutschland eine externe Pflichtrotation des Abschlussprüfers nach maximal zehn Jahren eingeführt. Nach Ablauf dieser Höchstlaufzeit kann die Bestelldauer des Abschlussprüfers jedoch wie folgt verlängert werden:

PIEs (Public Interest Entities) können alternativ, wenn sie bereits einen Einzelprüfer (Wirtschaftsprüfer bzw. Wirtschaftsprüfungsgesellschaft) für eine Dauer von zehn Jahren bestellt haben, durch einen Wechsel zu einer Gemeinschaftsprüfung (Joint Audit) eine Verlängerung der Bestelldauer um weitere 14 Jahre in Anspruch nehmen...

Übergangsregelungen zur externen Pflichtrotation:

Geschäftsbericht 2017 Evotec AG (13) - wer prüft die Prüfer?

Zitat von faultcode: ...denn: so eine Manipulation kann auch nach hinten losgehen bzgl. der Glaubwürdigkeit (obwohl das Tunen von Q-Berichten wohl zumindest in der Vergangenheit weit verbreitet war --> alle "tuneten", weil es schwer von aussen festzustellen ist bei unaudited quarterly reports...)...

=> das führt indirekt zur alten Frage: wer prüft die Prüfer? (ja, diese haben keinen forensischen Auftrag)

Evotec's Auditors for business year:

2017: Ernst & Young GmbH, Berlin -- Schepers, Machner --> total remunerations: EUR587,000.00

2016: Ernst & Young GmbH, Berlin -- Schepers, Machner --> ...

2015: Ernst & Young GmbH, Berlin -- Schepers, Machner

2014: Ernst & Young GmbH, Berlin -- Schepers, Machner --> ...

2013: KPMG AG, Hamburg -- Kniese, Zander --> das 15. Prüfungsjahr durch einen sehr ähnlichen Personenkreis (*) --> total remunerations: EUR301,000.00

2012: KPMG AG, Hamburg -- Kniese, Zander --> ...

2011: KPMG AG, Hamburg -- Kniese, Zander

2011: KPMG AG, Hamburg -- Kniese, Zander

2009: KPMG AG, Hamburg -- Kniese, Boßow

2008: KPMG AG, Hamburg -- Kniese, Boßow

2007: KPMG AG, Hamburg -- Schadeck, Boßow

2006: KPMG AG, Hamburg -- Schadeck, Dr.Haußer --> ...

2005: KPMG AG, Hamburg -- Schadeck, Dr.Haußer --> total remunerations: EUR487,000.00 --> das erste Jahr, in dem diese Ausgaben ausdrücklich ausgewiessen wurden --> daran sieht man, was Evotec vorher eigentlich für eine "Bastelbude" war

2004: KPMG AG, Hamburg -- Schadeck, Kniese --> total remunerations: ???

2003: KPMG AG, Hamburg -- Dr.Erle, Kniese --> total remunerations: ???

2002: KPMG AG, Hamburg -- Papenberg, Dr.Erle --> total remunerations: ???

2001: KPMG AG, Hamburg -- Papenberg, Dr.Erle --> total remunerations: ???

2000: KPMG AG, Hamburg -- Papenberg, Schadeck --> total remunerations: ???

1999 (IPO): KPMG AG, Hamburg -- Papenberg, Schadeck --> total remunerations: ???

=> Abschlussprüfungsreformgesetz (AReG) von 2016 welches entsprechende EU-Richtlinien umsetzt (Nr. 2014/56/EU und Nr. 537/2014): https://www.mazars.de/Home/Themen/Nachrichten/Archiv-2016/Ne… --> sehr ausführliche Informationen

=>

..Mit Verabschiedung des AReG wird erstmals in Deutschland eine externe Pflichtrotation des Abschlussprüfers nach maximal zehn Jahren eingeführt. Nach Ablauf dieser Höchstlaufzeit kann die Bestelldauer des Abschlussprüfers jedoch wie folgt verlängert werden:

PIEs (Public Interest Entities) können alternativ, wenn sie bereits einen Einzelprüfer (Wirtschaftsprüfer bzw. Wirtschaftsprüfungsgesellschaft) für eine Dauer von zehn Jahren bestellt haben, durch einen Wechsel zu einer Gemeinschaftsprüfung (Joint Audit) eine Verlängerung der Bestelldauer um weitere 14 Jahre in Anspruch nehmen...

Übergangsregelungen zur externen Pflichtrotation:

Sanofi und ihr Diabetes-Geschäft

dazu:27.4.

Sanofi leidet weiterhin unter schwachem Diabetesgeschäft

https://www.wallstreet-online.de/nachricht/10490805-sanofi-l…

...Die anhaltende Flaute im Diabetesgeschäft in den Vereinigten Staaten hat dem Pharmakonzern Sanofi auch zum Jahresstart weiter zu schaffen gemacht. Den Franzosen brechen derzeit anhaltend die Erträge mit seinem wichtigen Kassenschlager Lantus weg....

=> aus dem Evotec-Geschäftsbereicht 2017 zu Sanofi/Diabetes:

--> EVT Innovate:

...Infolge der auf iPSC-basierenden Kooperationen mit Sanofi auf dem Gebiet Diabetes ... hat Evotec weiter in die Ausweitung ihrer iPSC-Plattform investiert.

--> Ziele und Strategie des Unternehmens

...Darüber hinaus wurden Proof-of-Concept-Meilensteine in den strategischen iPSC-Partnerschaften des Unternehmens ... mit Sanofi im Bereich Diabetes erreicht.

=> mit schnellen Erfolgen ist hier - in der "EVT-Innovate"-Pipeline ("PL2") - nicht zu rechnen.

Antwort auf Beitrag Nr.: 57.645.498 von faultcode am 27.04.18 12:46:45Wenn das so wäre, warum hat sich Sanofi dann aus der Kooperation mit Mannkind zurück gezogen???

Das wäre doch blöd von denen wenn es da nicht nen Pfeil im Köcher hätte oder???

Das wäre doch blöd von denen wenn es da nicht nen Pfeil im Köcher hätte oder???

Antwort auf Beitrag Nr.: 57.645.498 von faultcode am 27.04.18 12:46:45

Zitat Faultcode:

--> Ziele und Strategie des Unternehmens ...Darüber hinaus wurden Proof-of-Concept-Meilensteine in den strategischen iPSC-Partnerschaften des Unternehmens ... mit Sanofi im Bereich Diabetes erreicht.

DGAP-News: EVOTEC AG BERICHTET ERGEBNISSE FÜR DAS GESCHÄFTSJAHR 2017 AM 28. MÄRZ 2018 (deutsch) | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1278053-21-30/dg…

Dann macht die Geschichte mit Mannkind auch entsprechend Sinn oder???

Faultcode das war sehr gut, wars auch so gemeint???

Zitat Faultcode:

--> Ziele und Strategie des Unternehmens ...Darüber hinaus wurden Proof-of-Concept-Meilensteine in den strategischen iPSC-Partnerschaften des Unternehmens ... mit Sanofi im Bereich Diabetes erreicht.

DGAP-News: EVOTEC AG BERICHTET ERGEBNISSE FÜR DAS GESCHÄFTSJAHR 2017 AM 28. MÄRZ 2018 (deutsch) | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1278053-21-30/dg…

Dann macht die Geschichte mit Mannkind auch entsprechend Sinn oder???

Faultcode das war sehr gut, wars auch so gemeint???

2018Q1-Bericht - Evotec im Sparmodus

http://www.dgap.de/dgap/News/corporate/evotec-ergebnisse-des…(a) Evotec muss nun sparen

Wie oben geschildert passiert das über die Grösse, die Evotec selber im Griff hat, nämlich den Forschungs- und Entwicklungsaufwendungen.

=> um hier noch im - wieder bestätigten - Zielkorridor für 2018e von EUR20...30m zu bleiben, muss Evotec die nächsten Quartale unbedingt nachlegen. Kreditzinsen (~EUR0.5m p.q. bei schrumpfenden Zinserträgen) und Kredittilgungen drücken aber:

--> wie oben erwähnt: die Refinanzierung der Current loan liabilities von EUR161.472m stehen 2018 auch noch an.

(b) längerfristig wird's beim Sparen auch nicht besser

...denn die Kundenstruktur ist nach der aptui-Übernahme kleinteiliger geworden im CRO-Brot- und Buttergeschäft "EVT Execute":

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -0,19 | |

| -0,62 | |

| -0,74 | |

| -5,34 | |

| -1,29 | |

| -0,96 | |

| +0,46 | |

| -0,97 | |

| +0,96 | |

| +0,63 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 106 | ||

| 86 | ||

| 66 | ||

| 40 | ||

| 37 | ||

| 33 | ||

| 26 | ||

| 26 | ||

| 23 | ||

| 22 |

DGAP-News: EVOTEC AG BERICHTET ERGEBNISSE FÜR DAS GESCHÄFTSJAHR 2017 AM 28. MÄRZ 2018 (deutsch)