SEABRIDGE GOLD INC. - CANADA - 500 Beiträge pro Seite (Seite 2)

eröffnet am 25.05.03 16:11:24 von

neuester Beitrag 22.07.19 10:06:05 von

neuester Beitrag 22.07.19 10:06:05 von

Beiträge: 6.865

ID: 735.946

ID: 735.946

Aufrufe heute: 0

Gesamt: 322.909

Gesamt: 322.909

Aktive User: 0

ISIN: CA8119161054 · WKN: 541875 · Symbol: SA

15,130

USD

+5,22 %

+0,750 USD

Letzter Kurs 18.05.24 NYSE

Neuigkeiten

29.02.24 · Swiss Resource Capital AG Anzeige |

24.10.23 · Swiss Resource Capital AG Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6800 | +19,30 | |

| 725,25 | +18,50 | |

| 1,2800 | +14,29 | |

| 2,9000 | +13,28 | |

| 1,2000 | +13,21 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8500 | -7,61 | |

| 2,6100 | -9,06 | |

| 0,5088 | -18,80 | |

| 0,5550 | -20,71 | |

| 0,5500 | -26,67 |

Antwort auf Beitrag Nr.: 33.002.170 von valueinvestor am 10.01.08 08:50:41Und deswegen geht's 20% runter?

Den Kurs verstehe ich nicht.

SSRI hat 550 m weiter östlich von Mitchell ein Loch gebohrt: 0,71 gr Gold und 0,14% Kupfer über 258,8m; extrapoliertes Potential: +33% für die Resourcen. Habe heute SSRI dazugekauft.

Mit Mitchell-Ost von SSRI und Snowfield (3,1 mio Unzen) Kerr und Sulphurets wird das eine Monster Mine.

http://www.ccnmatthews.com/docs/0109SSO.pdf

SSRI hat 550 m weiter östlich von Mitchell ein Loch gebohrt: 0,71 gr Gold und 0,14% Kupfer über 258,8m; extrapoliertes Potential: +33% für die Resourcen. Habe heute SSRI dazugekauft.

Mit Mitchell-Ost von SSRI und Snowfield (3,1 mio Unzen) Kerr und Sulphurets wird das eine Monster Mine.

http://www.ccnmatthews.com/docs/0109SSO.pdf

.

Hi Value !

Prima, das Du wieder so fleißig dabei bist! Dir und den Anderen viel Erfolg mit SA im Neuen Jahr!

Leider hat ja Keizaigakusha ja nun Deine wahre Identität als Chief Geologist Bill Threlkeld herausgefunden, da hilft auch Dein nachgeschobene Disclaimer nix …

Also Leute, Ihr müsst unbedingt parallel im Yahoo-Board mitlesen, da geht die Post ab wie hier bei Cardero Resources. Da zeigt es sich übrigens auch, wie viel Eigendynamik so eine Aktiendiskussion entwickelt, wenn die fans bzw. die underlying pressure group entsprechend ausgerüstet ist. (Okay, die 128.000 Postings von Cardero werden wir niemals erreichen :keks

Richtig klasse finde ich Values schlichtes statement: "Den Kurs verstehe ich nicht" Das hat wirklich Seltenheitswert in einem Börsenforum, wo doch im Grunde hinter jedem "user" eigentlich nur ein verhinderter Martin Siegel, Martin Weiss oder Eugen Weinberg steckt …

Ander verstehn´s wohl auch nicht: tradingmarkets.com zum Beispiel - eine bei den Amis wohl einflussreiche Ratingagentur - hat Seabridge innerhalb von 24 Stunden von einer mickrigen "2" auf eine grandiose "8" gesetzt (was auch immer das heißen mag) - Wer so deliriert kann ja eigentlich nicht ernst genommen werden.

Möglicherweise hat´s ja was mit dem geheimnisvollen Investor zu tun, der zum Jahresanfang ein Riesenpaket über Merrill Lynch geschmissen hat (wenn die YahooBoard Info denn verlässlich ist) - möglicherweise liegt´s aber auch nur dran, weil wir uns gerade in einer Phase befinden, wo die early adopters – also wir Wahnsinnigen – so langsam unsere Gewinne einstreichen und das "gesetzte Publikum" sich erstmal vorsichtig an diesen obskuen "Ten-Bagger" herantastet. Typische Fragestellung - siehe Posting von fwinter 61: "Seabridge Gold: Nach 1.000 Prozent Plus noch kaufen?" oder: Eine Explorerklitsche für 20 Euro pro Aktie? - da ist doch was oberfaul …!?

Bei der Gelegenheit, Value, stell Dein Licht mal nicht unter den Scheffel. Du bist selbst ein "Experte" und musst den Kollegen hier in Deutschland nicht über Gebühr Respekt bezollen. Außer uns 20 Leuten hier im Forum und natürlich Andy Hoose und Jens Erhardt kennt hier – siehe Volumen - doch keine Sau Seabridge Gold. Und wenn da wirklich mal jemand 2 Stündchen recherchiert – wo schaut er zuerst nach? Natürlich genau hier, bei Wallstreet-Online, bzw. finance Yahoo! Dann wird noch ein wenig gegoogelt und wer besonders fleißig ist schickt auch noch ne mail an Rudi Fronk. Aber das war´s dann auch schon. Oder glaubt hier jemand, das auch nur ein einziger von diesen Börsenbriefschreibern sich ein Flugticket nach British Columbia kauft, um vor Ort nachzuschauen wie es mit dem Transport zum Highway 37 ausschaut? Wohl eher nicht …

Übrigens hat der Chefanalyst von Seabridge - Mark Niehuser - auf Seeking Alpha gerade eine neue Analyse zu Nova Golds Rock Creek Project veröffentlicht. (http://seekingalpha.com/article/59249-appeals-court-confirms…

Auf die Idee sich beim Nachbarn SSRI einzukaufen bin ich übrigens auch schon gekommen, Value. Nur fehlt mir dazu die Knete, die steckt nämlich - gut angelegt - in SA !

Gruß Konradi

.

Hi Value !

Prima, das Du wieder so fleißig dabei bist! Dir und den Anderen viel Erfolg mit SA im Neuen Jahr!

Leider hat ja Keizaigakusha ja nun Deine wahre Identität als Chief Geologist Bill Threlkeld herausgefunden, da hilft auch Dein nachgeschobene Disclaimer nix …

Also Leute, Ihr müsst unbedingt parallel im Yahoo-Board mitlesen, da geht die Post ab wie hier bei Cardero Resources. Da zeigt es sich übrigens auch, wie viel Eigendynamik so eine Aktiendiskussion entwickelt, wenn die fans bzw. die underlying pressure group entsprechend ausgerüstet ist. (Okay, die 128.000 Postings von Cardero werden wir niemals erreichen :keks

Richtig klasse finde ich Values schlichtes statement: "Den Kurs verstehe ich nicht" Das hat wirklich Seltenheitswert in einem Börsenforum, wo doch im Grunde hinter jedem "user" eigentlich nur ein verhinderter Martin Siegel, Martin Weiss oder Eugen Weinberg steckt …

Ander verstehn´s wohl auch nicht: tradingmarkets.com zum Beispiel - eine bei den Amis wohl einflussreiche Ratingagentur - hat Seabridge innerhalb von 24 Stunden von einer mickrigen "2" auf eine grandiose "8" gesetzt (was auch immer das heißen mag) - Wer so deliriert kann ja eigentlich nicht ernst genommen werden.

Möglicherweise hat´s ja was mit dem geheimnisvollen Investor zu tun, der zum Jahresanfang ein Riesenpaket über Merrill Lynch geschmissen hat (wenn die YahooBoard Info denn verlässlich ist) - möglicherweise liegt´s aber auch nur dran, weil wir uns gerade in einer Phase befinden, wo die early adopters – also wir Wahnsinnigen – so langsam unsere Gewinne einstreichen und das "gesetzte Publikum" sich erstmal vorsichtig an diesen obskuen "Ten-Bagger" herantastet. Typische Fragestellung - siehe Posting von fwinter 61: "Seabridge Gold: Nach 1.000 Prozent Plus noch kaufen?" oder: Eine Explorerklitsche für 20 Euro pro Aktie? - da ist doch was oberfaul …!?

Bei der Gelegenheit, Value, stell Dein Licht mal nicht unter den Scheffel. Du bist selbst ein "Experte" und musst den Kollegen hier in Deutschland nicht über Gebühr Respekt bezollen. Außer uns 20 Leuten hier im Forum und natürlich Andy Hoose und Jens Erhardt kennt hier – siehe Volumen - doch keine Sau Seabridge Gold. Und wenn da wirklich mal jemand 2 Stündchen recherchiert – wo schaut er zuerst nach? Natürlich genau hier, bei Wallstreet-Online, bzw. finance Yahoo! Dann wird noch ein wenig gegoogelt und wer besonders fleißig ist schickt auch noch ne mail an Rudi Fronk. Aber das war´s dann auch schon. Oder glaubt hier jemand, das auch nur ein einziger von diesen Börsenbriefschreibern sich ein Flugticket nach British Columbia kauft, um vor Ort nachzuschauen wie es mit dem Transport zum Highway 37 ausschaut? Wohl eher nicht …

Übrigens hat der Chefanalyst von Seabridge - Mark Niehuser - auf Seeking Alpha gerade eine neue Analyse zu Nova Golds Rock Creek Project veröffentlicht. (http://seekingalpha.com/article/59249-appeals-court-confirms…

Auf die Idee sich beim Nachbarn SSRI einzukaufen bin ich übrigens auch schon gekommen, Value. Nur fehlt mir dazu die Knete, die steckt nämlich - gut angelegt - in SA !

Gruß Konradi

.

KSM ist mittlerweile mit den Zahlen aus den neuen 43-101 zu Kerr ein 50 zu 50 Gold und Kupferdeposit geworden. Auch die Mitchellerweiterungen brachten häufig sinkende Goldgehalte an den Rändern mit konstantem Kupfer.

Vorschau auf den Resourcenspiegel von Seabridge im Sommer:

Gold

messured and indicated: 23,9 Millionen Unzen

inferred: 21,2 Millionen Unzen

gesamt 45,1 Millionen Unzen

Kupfer:

messured and indicated: 4,6 Mia Pfund

inferred: 2,95 Mia Pfund

gesamt: 7,55 mia Pfund

Äquivalentberechnung Kupfer:

zu Marktpreisen entsprechen die Mengen:

messured and indicated: 16,9 mio Unzen Gold und

inferred 10,8 mio Unzen

(4,6 mia * 3,27/ 890 und 2,95 mia *3,27 / 890)

Gesamt Goldäquivalent:

messured and indicated: 40,8 mio Unzen

inferred: 32 mio Unzen

Gesamt: 72,8 mio Unzen Goldäquivalent -

jede Aktie entspricht somit 1,89 Unzen Goldäquivalent

oder 1,18 Unzen Gold und

197 Pfund Kupfer

Der in-ground-value dieser Resourcen beträgt 1.682,1$ je Aktie.

Zum Vergleich: Newmont kommt auf 123,3 mio Unzen Goldäquivalent (93,9 mio Unzen Gold, 8 Milliarden Pfund Kupfer, annual report 2006)

gsx1100e hat schon recht, seabridge ist wirklich sauteuer!

Meine Schätzungen zu Mitchell sind übrigens recht niedrig angesetzt. Als Sahnehäubchen bekommen wir noch Molybdän drauf und die Capex für die Mine wird sich auch auf snowfield (3 mio Unzen Gold) und mitchell ost (Potential von ca 30% von mitchell 2006, also knapp 4 mio Unzen Gold und 670 mio Pfund Kupfer)

Disclaimer

Forward-looking statements are based on the beliefs, estimates and opinions of valueinvestor

Vorschau auf den Resourcenspiegel von Seabridge im Sommer:

Gold

messured and indicated: 23,9 Millionen Unzen

inferred: 21,2 Millionen Unzen

gesamt 45,1 Millionen Unzen

Kupfer:

messured and indicated: 4,6 Mia Pfund

inferred: 2,95 Mia Pfund

gesamt: 7,55 mia Pfund

Äquivalentberechnung Kupfer:

zu Marktpreisen entsprechen die Mengen:

messured and indicated: 16,9 mio Unzen Gold und

inferred 10,8 mio Unzen

(4,6 mia * 3,27/ 890 und 2,95 mia *3,27 / 890)

Gesamt Goldäquivalent:

messured and indicated: 40,8 mio Unzen

inferred: 32 mio Unzen

Gesamt: 72,8 mio Unzen Goldäquivalent -

jede Aktie entspricht somit 1,89 Unzen Goldäquivalent

oder 1,18 Unzen Gold und

197 Pfund Kupfer

Der in-ground-value dieser Resourcen beträgt 1.682,1$ je Aktie.

Zum Vergleich: Newmont kommt auf 123,3 mio Unzen Goldäquivalent (93,9 mio Unzen Gold, 8 Milliarden Pfund Kupfer, annual report 2006)

gsx1100e hat schon recht, seabridge ist wirklich sauteuer!

Meine Schätzungen zu Mitchell sind übrigens recht niedrig angesetzt. Als Sahnehäubchen bekommen wir noch Molybdän drauf und die Capex für die Mine wird sich auch auf snowfield (3 mio Unzen Gold) und mitchell ost (Potential von ca 30% von mitchell 2006, also knapp 4 mio Unzen Gold und 670 mio Pfund Kupfer)

Disclaimer

Forward-looking statements are based on the beliefs, estimates and opinions of valueinvestor

Nach den Auftritten von Value im Cardero-, Wealth- und ITH-Thread hatte ich mir SEA mal auf die Watchlist gepackt. Bekomme Anfang Februar noch etwas Knete frei.

Wenn ich mir den Chart so anschaue, dann sollte ich vielleicht noch etwas warten, denn IMHO könnte sich da gerade eine nahezu zu ideal ausgeformte S-K-S-Formation ausbilden, die zweite und damit rechte Schulter nicht ganz so hoch wie die erste.

Wenn es so kommen würde, dann könnte ich meine "Abfischorder" wohl bei 15 CAD setzen:

Gibt es eigentlich schon eine PFS oder ähnliches bzgl. der Kosten einer möglichen Mine?

Wie sieht es denn mit der Infrastrukur aus, kann man da auf Vorhandenes zurückgreifen oder muss das erst alles noch gebaut werden?

Wenn ich mir den Chart so anschaue, dann sollte ich vielleicht noch etwas warten, denn IMHO könnte sich da gerade eine nahezu zu ideal ausgeformte S-K-S-Formation ausbilden, die zweite und damit rechte Schulter nicht ganz so hoch wie die erste.

Wenn es so kommen würde, dann könnte ich meine "Abfischorder" wohl bei 15 CAD setzen:

Gibt es eigentlich schon eine PFS oder ähnliches bzgl. der Kosten einer möglichen Mine?

Wie sieht es denn mit der Infrastrukur aus, kann man da auf Vorhandenes zurückgreifen oder muss das erst alles noch gebaut werden?

Trading Spotlight

Sie sieht perfekt aus, das ist war.

Zu Courageous Lake wird in diesem Monat ein "Updated Preliminary Assessment" erwartet, eine ältere gibt es schon

591.000 oz messured @ 2,92 gr

3,65 mio oz indicated @ 2,14 gr

und 5,97 mio oz inferred @ 1,98 gr

Für 2008 erwarte ich dann ein intensives Bohrprogramm, um die inferred resources aufzuwerten.

Mitchell wurde erst im Sommer 2006 gefunden. Dieses Jahr hatte man damit zu tun, die Grenzen des deposits zu finden und ist nicht damit fertig geworden. Ganz neu auf dem Nachbargebiet von SSRI ein Loch in 550 m Entfernung mit den selben Graden. Im Februar kommt die neue Resourcenschätzung für mitchell (wohl 24,5 mio oz + 4,5 bio lbs Kupfer) Dieses Jahr soll ein Preliminary Assesment für ksm erstellt werden. Mit Kerr und Sulphurets geht es wohl um 28,5 Mio oz Gold und 7,55 bio lbs Kupfer. Mit den nahebei liegenden snowfield und mitchell east von SSRI kommt das Gebiet auf 70 mio oz Goldäquivalent (und zwar echte zu Marktpreisen bewertete und nicht zu Mondpreisen getauschte). 70 Jahre lang 1 mio Unzen Goldäquivalent fördern - ist doch was. In Nordamerika fällt mir auf Anhieb nur Pebbles ein, das in ähnliche Dimensionen vorstösst.

Daher ignoriere ich auch alle Chartwarnungen, denn die Ausmaße von Mitchell sind der Allgemeinheit noch nicht geläufig. Auch 2006 konnte man sich vor Veröffentlichung der Resourcenschätzung pi mal Daumen 11,5 mio oz ausrechnen und als sea dann 13,5 mio meldete, ist das Papier gewaltig explodiert.

Zu Courageous Lake wird in diesem Monat ein "Updated Preliminary Assessment" erwartet, eine ältere gibt es schon

591.000 oz messured @ 2,92 gr

3,65 mio oz indicated @ 2,14 gr

und 5,97 mio oz inferred @ 1,98 gr

Für 2008 erwarte ich dann ein intensives Bohrprogramm, um die inferred resources aufzuwerten.

Mitchell wurde erst im Sommer 2006 gefunden. Dieses Jahr hatte man damit zu tun, die Grenzen des deposits zu finden und ist nicht damit fertig geworden. Ganz neu auf dem Nachbargebiet von SSRI ein Loch in 550 m Entfernung mit den selben Graden. Im Februar kommt die neue Resourcenschätzung für mitchell (wohl 24,5 mio oz + 4,5 bio lbs Kupfer) Dieses Jahr soll ein Preliminary Assesment für ksm erstellt werden. Mit Kerr und Sulphurets geht es wohl um 28,5 Mio oz Gold und 7,55 bio lbs Kupfer. Mit den nahebei liegenden snowfield und mitchell east von SSRI kommt das Gebiet auf 70 mio oz Goldäquivalent (und zwar echte zu Marktpreisen bewertete und nicht zu Mondpreisen getauschte). 70 Jahre lang 1 mio Unzen Goldäquivalent fördern - ist doch was. In Nordamerika fällt mir auf Anhieb nur Pebbles ein, das in ähnliche Dimensionen vorstösst.

Daher ignoriere ich auch alle Chartwarnungen, denn die Ausmaße von Mitchell sind der Allgemeinheit noch nicht geläufig. Auch 2006 konnte man sich vor Veröffentlichung der Resourcenschätzung pi mal Daumen 11,5 mio oz ausrechnen und als sea dann 13,5 mio meldete, ist das Papier gewaltig explodiert.

Antwort auf Beitrag Nr.: 33.060.992 von valueinvestor am 15.01.08 22:27:37

Danke für die teils aufschlussreiche Antwort.

Das mit den Resourcen hört sich sehr gut an, aber seit Novagold möchte ich leider das Wort "eigentlich" hinzufügen.

Resourcen sind also eine Seite, aber die Kosten, die notwendiger Weise aufgebracht werden müssen, um überhaupt Mining betreiben zu können, gehen mir seit NG nicht mehr aus dem Kopf.

Vielleicht kannst Du dazu ja noch etwas schreiben, ansonsten werde ich morgen früh im Office mal den gesamten Thread durchackern...

Danke für die teils aufschlussreiche Antwort.

Das mit den Resourcen hört sich sehr gut an, aber seit Novagold möchte ich leider das Wort "eigentlich" hinzufügen.

Resourcen sind also eine Seite, aber die Kosten, die notwendiger Weise aufgebracht werden müssen, um überhaupt Mining betreiben zu können, gehen mir seit NG nicht mehr aus dem Kopf.

Vielleicht kannst Du dazu ja noch etwas schreiben, ansonsten werde ich morgen früh im Office mal den gesamten Thread durchackern...

Antwort auf Beitrag Nr.: 33.060.992 von valueinvestor am 15.01.08 22:27:37Eine ganze Menge Leute glauben wohl, dass es beispielsweise bei dem neuen 43/101 zu Kerr und Sulphurets nicht mit rechten Dingen zugegangen ist. Placer Dome hat das Gebiet abgegeben, also taugt es nichts und Sea pumpt irgendwie die Resourcen auf. Nur liegt der Schlüssel zum Verständnis in der antizyklischen Einkaufspolitik von Sea. Kerr und Sulphurets wurden bei einem Goldpreis von 250$ die Unze am historischen Allzeittief gekauft und waren eine option weit aus dem Geld. Daher hat Placer Dome auch mit ganz anderen cut offs rechnen müssen. Der damalige Abfall ist heute wertvoll, das ist keine Hexerei sondern kluge Einkaufspolitik.

Antwort auf Beitrag Nr.: 33.061.129 von valueinvestor am 15.01.08 22:37:47

Ich vermute mal, das ist die Antwort auf meine Frage.

Offen gestanden, wie man auch in den anderen Threads nachlesen und von mir zugegeben wurde, bin ich "reiner" Investor, der von diesen speziellen Dingen nicht so die Ahnung hat, es fehlt also schlicht un ergreifend der umfassende Durchblick. Die Antwort ist also zu kompliziert für mich. Sorry.

Nun hatte aber auch Novagold Resourcen ohne Ende (BTW: ich war/bin nicht investiert), doch das Ende vom Lied: Nach einem "netten", aber von NG nicht angenommenen Übernahmeangebot und einem weiteren, temporären Kursanstieg schmierte die Aktie nahezu ins bodenlose ab, weil der Aufbau einer Mine mit allem Pipapo gigantische, nicht zu vertretende Kosten verursacht hätte.

Nun gut, bei einem zukünftigen Goldpreis von vielleicht 1.500 $ die Unze sieht das vielleicht wieder ganz anders aus, aber ich bin heute und will in der ersten/zweiten Februar-Woche einen (Start-)Betrag von ca. 30k CAD in einen weiteren Wert anlegen, weil ich mein Depot etwas diversifizieren möchte.

Aber die Entscheidung von NG, dieses Projekt auf Eis zu legen und die daraus resultierenden Folgen mit der mehr als Kurshalbierung lassen mich zögern.

Dann dieser Chart von SEA. Eine "blöde" News, ein wenig unter Erwartung verlaufende BE´s, zwei "blöde" Tage an der WallStreet und schon könnte das "W" wahr werden.

Hast Du vielleicht noch andere Werte auf der Liste?

Ich vermute mal, das ist die Antwort auf meine Frage.

Offen gestanden, wie man auch in den anderen Threads nachlesen und von mir zugegeben wurde, bin ich "reiner" Investor, der von diesen speziellen Dingen nicht so die Ahnung hat, es fehlt also schlicht un ergreifend der umfassende Durchblick. Die Antwort ist also zu kompliziert für mich. Sorry.

Nun hatte aber auch Novagold Resourcen ohne Ende (BTW: ich war/bin nicht investiert), doch das Ende vom Lied: Nach einem "netten", aber von NG nicht angenommenen Übernahmeangebot und einem weiteren, temporären Kursanstieg schmierte die Aktie nahezu ins bodenlose ab, weil der Aufbau einer Mine mit allem Pipapo gigantische, nicht zu vertretende Kosten verursacht hätte.

Nun gut, bei einem zukünftigen Goldpreis von vielleicht 1.500 $ die Unze sieht das vielleicht wieder ganz anders aus, aber ich bin heute und will in der ersten/zweiten Februar-Woche einen (Start-)Betrag von ca. 30k CAD in einen weiteren Wert anlegen, weil ich mein Depot etwas diversifizieren möchte.

Aber die Entscheidung von NG, dieses Projekt auf Eis zu legen und die daraus resultierenden Folgen mit der mehr als Kurshalbierung lassen mich zögern.

Dann dieser Chart von SEA. Eine "blöde" News, ein wenig unter Erwartung verlaufende BE´s, zwei "blöde" Tage an der WallStreet und schon könnte das "W" wahr werden.

Hast Du vielleicht noch andere Werte auf der Liste?

To Siam

Die Anwort auf Deine Fragen sind z.gr.T. auf den Webseiten eingepflegt:

http://www.seabridgegold.net/NJan10_08.htm

zugegeben etwas dick aufgetragenen, aber ganz falsch ist es ja nicht:

http://www.seabridgegold.net/Sjurrugard-Jan3-08.pdf

bez. Nova Gold Vergleich – blättere mal im Thread zurück und achte insbesonder auf values post 492 – Fazit: an zu hohen Erschließungskosten wird KSM MIT SICHERHEIT NICHT scheitern!

interssante Nachbarn: TSX-V: GOM und TSX: SSO bzw. NASDAQ: SSRI

bez. "W" ich halte grundsätzlich nix von Charttechnik bei Explorern - aber Value ist da anderer Meinung - und hatte letztens - ob Zufall oder nicht- recht damit behalten

Die Anwort auf Deine Fragen sind z.gr.T. auf den Webseiten eingepflegt:

http://www.seabridgegold.net/NJan10_08.htm

zugegeben etwas dick aufgetragenen, aber ganz falsch ist es ja nicht:

http://www.seabridgegold.net/Sjurrugard-Jan3-08.pdf

bez. Nova Gold Vergleich – blättere mal im Thread zurück und achte insbesonder auf values post 492 – Fazit: an zu hohen Erschließungskosten wird KSM MIT SICHERHEIT NICHT scheitern!

interssante Nachbarn: TSX-V: GOM und TSX: SSO bzw. NASDAQ: SSRI

bez. "W" ich halte grundsätzlich nix von Charttechnik bei Explorern - aber Value ist da anderer Meinung - und hatte letztens - ob Zufall oder nicht- recht damit behalten

Gerade wird die Formation unter dem Druck von shortsellern vollendet.

Andere Empfehlungen: SSRI als Nachbar und Continental (TSX:KMK), die haben eine ähnliche Resourcenbewertung bei noch höheren Graden - allerdings in Tibet - einem Land mit potentuiellem Aufwertungsdruck.

Die Möglichkeiten an denen eine Mine scheitern kann sind vielfältig, genau so wie bei grass root Unternehmen heiße Luft jederzeit abgelassen werden kann.

Andere Empfehlungen: SSRI als Nachbar und Continental (TSX:KMK), die haben eine ähnliche Resourcenbewertung bei noch höheren Graden - allerdings in Tibet - einem Land mit potentuiellem Aufwertungsdruck.

Die Möglichkeiten an denen eine Mine scheitern kann sind vielfältig, genau so wie bei grass root Unternehmen heiße Luft jederzeit abgelassen werden kann.

Vielen Dank für die Infos.

Seabridge ist schon ein sehr interessanter Wert, da beisst die Maus keinen Faden ab. Doch werde ich Seabridge zunächst mal auf der Watchlist belassen.

Eines habe ich mittlerweile schon bei anderen Werten gelernt: Gegen den "Markt" schwimmen bringt nix. Und wenn Value jetzt selbst schreibt, dass die Vollendung der S-K-S-Formation unmittelbar vor dem Abschluss steht, dass müsste aus charttechnischer Sicht daraus konsequenter Weise auch ein deutlicher Kursrückgang resultieren.

Ob SEA da nun die von mir gestern Nacht genannten 15 CAD unbedingt erreichen muss, das lassen wir mal dahingestellt sein, denn das weiß niemand von uns. Aber ich werde nicht jetzt einsteigen, sondern mir den Kursverlauf sowie das Verhalten des Gesamtmarktes die nächste Zeit mal anschauen.

Seabridge ist schon ein sehr interessanter Wert, da beisst die Maus keinen Faden ab. Doch werde ich Seabridge zunächst mal auf der Watchlist belassen.

Eines habe ich mittlerweile schon bei anderen Werten gelernt: Gegen den "Markt" schwimmen bringt nix. Und wenn Value jetzt selbst schreibt, dass die Vollendung der S-K-S-Formation unmittelbar vor dem Abschluss steht, dass müsste aus charttechnischer Sicht daraus konsequenter Weise auch ein deutlicher Kursrückgang resultieren.

Ob SEA da nun die von mir gestern Nacht genannten 15 CAD unbedingt erreichen muss, das lassen wir mal dahingestellt sein, denn das weiß niemand von uns. Aber ich werde nicht jetzt einsteigen, sondern mir den Kursverlauf sowie das Verhalten des Gesamtmarktes die nächste Zeit mal anschauen.

Antwort auf Beitrag Nr.: 33.062.070 von konradi am 16.01.08 02:46:50

Danke für die Tipps.

Von optisch günstigen Werte fühle ich mich immer "magisch" angelockt. So ist mir GOM doch scharf ins Auge gestochen.

Für 22k CAD könnte man da mal eben 100k Shares einsacken. Eine gute Nachricht, ein kleiner Push durch einen BB und man hätte einen schnellen Verdoppler...

Einen Thread auf WO habe ich jetzt nicht so schnell gefunden. Gibt es dazu weitere Infos. Ist ja noch eine recht junge, der Chart reicht nicht weit zurück.

Und bei der MarketCap kann man eigentlich nicht viel falsch machen:

GOM 0.220 -0.010 -4.35 9,500 V

Last Updated: 15 Jan 2008

Rolling 52 Week High 0.400

Rolling 52 Week Low 0.220

Total Number of Shares 14,293,868

Shares in Escrow 1,299,827

Net Shares Outstanding 12,994,041

Float Quoted Market Value 2,858,689

Was haben die denn für ein Management, haben die schon mal etwas "berissen"?

Danke für die Tipps.

Von optisch günstigen Werte fühle ich mich immer "magisch" angelockt. So ist mir GOM doch scharf ins Auge gestochen.

Für 22k CAD könnte man da mal eben 100k Shares einsacken. Eine gute Nachricht, ein kleiner Push durch einen BB und man hätte einen schnellen Verdoppler...

Einen Thread auf WO habe ich jetzt nicht so schnell gefunden. Gibt es dazu weitere Infos. Ist ja noch eine recht junge, der Chart reicht nicht weit zurück.

Und bei der MarketCap kann man eigentlich nicht viel falsch machen:

GOM 0.220 -0.010 -4.35 9,500 V

Last Updated: 15 Jan 2008

Rolling 52 Week High 0.400

Rolling 52 Week Low 0.220

Total Number of Shares 14,293,868

Shares in Escrow 1,299,827

Net Shares Outstanding 12,994,041

Float Quoted Market Value 2,858,689

Was haben die denn für ein Management, haben die schon mal etwas "berissen"?

Keizaigakusha, der wohl neben Value bestinformierte Investor hat drüben gerade gemeldet:

Per canadianinsider.com, yesterday both the CEO, Fronk, and James Anthony picked up 10,000 shares each at $25.50 for a total of 20,000 shares purchased on the open market.

Ich denke mal - ohne es nachgeprüft zu haben - das seine Information stimmt.

Per canadianinsider.com, yesterday both the CEO, Fronk, and James Anthony picked up 10,000 shares each at $25.50 for a total of 20,000 shares purchased on the open market.

Ich denke mal - ohne es nachgeprüft zu haben - das seine Information stimmt.

Antwort auf Beitrag Nr.: 33.081.303 von konradi am 17.01.08 14:03:15

Könnte was dran sein, SEA ist gestern ja recht volatil gehandelt worden. Da soll auch ein größeres Bid gewesen sein, was ziemlich schnell vollgeschmissen worden ist.

So gesehen könnten es sogar "Insider-Stützung-Käufe" gewesen sein. Immerhin ist die Nackenlinie der S-K-S nicht mehr fern und wenn die fällt...

Gesamtvolumen gestern: SEA 24.800 -1.580 -5.99 167,034 V

Könnte was dran sein, SEA ist gestern ja recht volatil gehandelt worden. Da soll auch ein größeres Bid gewesen sein, was ziemlich schnell vollgeschmissen worden ist.

So gesehen könnten es sogar "Insider-Stützung-Käufe" gewesen sein. Immerhin ist die Nackenlinie der S-K-S nicht mehr fern und wenn die fällt...

Gesamtvolumen gestern: SEA 24.800 -1.580 -5.99 167,034 V

Antwort auf Beitrag Nr.: 33.081.381 von to_siam am 17.01.08 14:10:11

Hier noch mal der Jahreschart mit der S-K-S (nicht, dass noch einer glaubt, ich meine den Tageschart von gestern ):

):

Hier noch mal der Jahreschart mit der S-K-S (nicht, dass noch einer glaubt, ich meine den Tageschart von gestern

):

):

Antwort auf Beitrag Nr.: 33.081.381 von to_siam am 17.01.08 14:10:11Naja, wir wollen mal ehrlich sein: 20.000 shares, das ist nicht gerade umwerfend... - also wohl eher eine symbolische Geste. Interessant ist auch dieser Kommentar von clov09is: ...Seabridge so far managed to get financing on its own, non-brokered deals...

http://messages.finance.yahoo.com/Stocks_%28A_to_Z%29/Stocks…

den neuesten Dutton report findest Du hier:

http://www.duttonassociates.com/research/sa/notes/sa_note_01…

die früheren hier:

http://www.jmdutton.com/research/SA/index.html

.

- also wohl eher eine symbolische Geste. Interessant ist auch dieser Kommentar von clov09is: ...Seabridge so far managed to get financing on its own, non-brokered deals...http://messages.finance.yahoo.com/Stocks_%28A_to_Z%29/Stocks…

den neuesten Dutton report findest Du hier:

http://www.duttonassociates.com/research/sa/notes/sa_note_01…

die früheren hier:

http://www.jmdutton.com/research/SA/index.html

.

und aus gegebenem Anlaß - wenn auch aufgrund noch besserer Bohrergebnisse nicht mehr ganz aktuell:

http://www.seabridgegold.net/FraserMackenzie-Aug13-07.pdf

.

http://www.seabridgegold.net/FraserMackenzie-Aug13-07.pdf

.

http://www.canadianinsider.com/coReport/allTransactions.php?…

Ist schon mehr als ein Alibistatement - auch wenn 500.000 $ nicht mehr so beeindruckend viel ist wie noch vor wenigen Jahren.

zu clov09is Zitat: Sea finanziert sich so, indem Fronk bei Friedberg anruft oder Unternehmen mit Optionen abfüttert, um an Mitchell heranzukommen. Für beides braucht man keine Broker, bezahlt keine Gebühren und bekommt damit auch keine Analysten, die ihre "unabhängigen" Empfehlungen absondern.

Ist schon mehr als ein Alibistatement - auch wenn 500.000 $ nicht mehr so beeindruckend viel ist wie noch vor wenigen Jahren.

zu clov09is Zitat: Sea finanziert sich so, indem Fronk bei Friedberg anruft oder Unternehmen mit Optionen abfüttert, um an Mitchell heranzukommen. Für beides braucht man keine Broker, bezahlt keine Gebühren und bekommt damit auch keine Analysten, die ihre "unabhängigen" Empfehlungen absondern.

Da hat Valueinvestor ja den richtigen Riecher gehabt und die Zeichen des Charts erkannt und nicht unerwähnt gelassen. Dafür vielen Dank, billiges Pushen ist etwas anders.

SEA 22.100 -2.250 -9.24 45,975 V (aktuell gegen 20.15 Uhr)

Man, da bin ich aber froh, dass ich noch nicht gekauft habe. Wenn der SK heute nicht noch was völlig anderes macht, dann ist die Nackenlinie durchbrochen und dann sehen wir uns irgendwo deutlich unter 20 CAD wieder...

...ich behalte SEA auf der Watchlist, es kann noch mal einen sehr interessanten Kaufzeitpunkt geben.

SEA 22.100 -2.250 -9.24 45,975 V (aktuell gegen 20.15 Uhr)

Man, da bin ich aber froh, dass ich noch nicht gekauft habe. Wenn der SK heute nicht noch was völlig anderes macht, dann ist die Nackenlinie durchbrochen und dann sehen wir uns irgendwo deutlich unter 20 CAD wieder...

...ich behalte SEA auf der Watchlist, es kann noch mal einen sehr interessanten Kaufzeitpunkt geben.

Antwort auf Beitrag Nr.: 33.101.368 von to_siam am 18.01.08 20:34:16

.

Naja, Head- and Shoulders auf Jahresbasis sagt mir schon mal gar nichts bei einem Explorer ohne cash flow – auf 3 Monate: okay, man kann ja mal ne Augenbraue heben, – aber im Grunde ist das alles Kaffeesatz, den ein paar Foren-Geeks in nie abebbender Begeisterung immer wieder neu aufmischen. Da wird dann eben geshortet bis sich die Nackenlinie biegt.

Ich warte nur noch auf den Tag, wo hier der erste Überflieger mit seiner Fibonaccigrafik auftaucht .

Also meiner unmaßgeblichen Meinung nach ist das slles kompletter Blödsinn, die "echten" Quants haben SEA schon allein wegen des fehlenden cash flows nicht auf dem Schirm – bei der Gelegenheit: Richard Bookstaber: "A Demon of Our Own Design" – wird´s garantiert bald auf Deutsch geben. Vgl. http://www.manager-magazin.de/magazin/artikel/0,2828,506602,…

Also ich pfeife nicht, wenn es im Wald von British Columbia kalt und dunkel wird. Der Kurs ist einfach zum Heulen und es tut richtig weh. Klar kenne ich die alte Klugscheißerempfehlung jeweils nach 20 Prozent Plus zu schmeißen, um dann bei einem Tee den nächsten Rücksetzer abzuwarten. Klingt supergenial, ist es aber nicht: http://www.manager-magazin.de/geld/geldanlage/0,2828,453330,…

Konradi

.

Naja, Head- and Shoulders auf Jahresbasis sagt mir schon mal gar nichts bei einem Explorer ohne cash flow – auf 3 Monate: okay, man kann ja mal ne Augenbraue heben, – aber im Grunde ist das alles Kaffeesatz, den ein paar Foren-Geeks in nie abebbender Begeisterung immer wieder neu aufmischen. Da wird dann eben geshortet bis sich die Nackenlinie biegt.

Ich warte nur noch auf den Tag, wo hier der erste Überflieger mit seiner Fibonaccigrafik auftaucht .

Also meiner unmaßgeblichen Meinung nach ist das slles kompletter Blödsinn, die "echten" Quants haben SEA schon allein wegen des fehlenden cash flows nicht auf dem Schirm – bei der Gelegenheit: Richard Bookstaber: "A Demon of Our Own Design" – wird´s garantiert bald auf Deutsch geben. Vgl. http://www.manager-magazin.de/magazin/artikel/0,2828,506602,…

Also ich pfeife nicht, wenn es im Wald von British Columbia kalt und dunkel wird. Der Kurs ist einfach zum Heulen und es tut richtig weh. Klar kenne ich die alte Klugscheißerempfehlung jeweils nach 20 Prozent Plus zu schmeißen, um dann bei einem Tee den nächsten Rücksetzer abzuwarten. Klingt supergenial, ist es aber nicht: http://www.manager-magazin.de/geld/geldanlage/0,2828,453330,…

Konradi

.

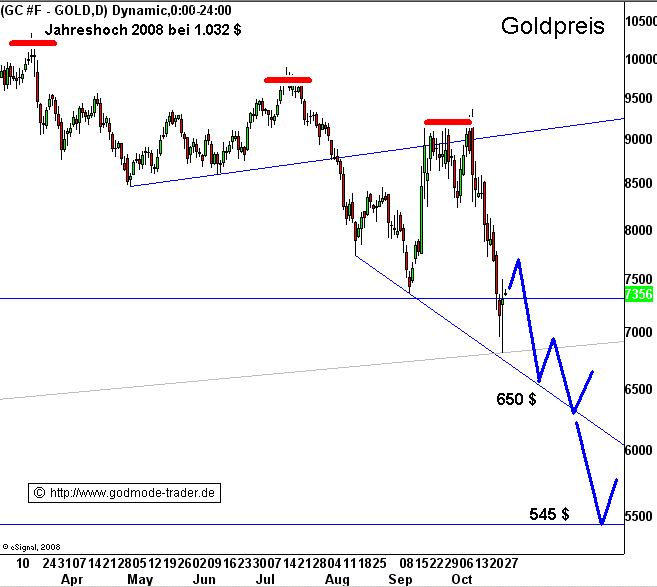

Nach dieser Auswertung ist jetzt der ideale Zeitpunkt Gold zu kaufen:

http://www.hussmanfunds.com/html/gold.htm

Going for the Gold

Four simple indicators for monitoring the condition of the precious metals markets

By John P. Hussman, Ph.D.

...

Not surprisingly, the combination of all of these is rare but extremely powerful. In the rare instances when

1) The rate of inflation has been higher than 6 months earlier,

2) Treasury bond yields have been lower than 6 months earlier,

3) the NAPM Purchasing Managers Index has been below 50, and

4) the Gold/XAU ratio has been above 4.0,

the XAU has soared at an astounding rate of 123.63% annualized. In contrast, when none of these have been true, the XAU has plunged at -53.21% annualized. That's a gaping difference.

....

http://www.hussmanfunds.com/html/gold.htm

Going for the Gold

Four simple indicators for monitoring the condition of the precious metals markets

By John P. Hussman, Ph.D.

...

Not surprisingly, the combination of all of these is rare but extremely powerful. In the rare instances when

1) The rate of inflation has been higher than 6 months earlier,

2) Treasury bond yields have been lower than 6 months earlier,

3) the NAPM Purchasing Managers Index has been below 50, and

4) the Gold/XAU ratio has been above 4.0,

the XAU has soared at an astounding rate of 123.63% annualized. In contrast, when none of these have been true, the XAU has plunged at -53.21% annualized. That's a gaping difference.

....

Antwort auf Beitrag Nr.: 33.103.234 von konradi am 19.01.08 02:58:03***

@konradi - Mach Dir keinen Kopp, am Ende lachen wir uns alle schlapp, egal ob mit SEA oder PIK, PAF, SCM, YNG, ITH, DRI u.v.m. - abgerechnet wird zum Schluss in diesem Gold-Bullenmarkt.

***

Hier noch einmal eine ganze Menge zu lesen, ist aber hochinteressant (wenngleich auch (uns) weitgehend bekannt) für diejenigen, die so langsam ins Grübeln kommen, warum es denn noch nicht so richtig mit unseren (Gold-)Shares abgeht. Also, das Wochenende ist lang (und langweilig), mal in Ruhe lesen, ansließend durch den Kopf gehen lassen und anschließend geistig und nervlich gestärkt in die neue Woche gehen.

In Auszügen:

***

OXFORD CLUB COMMUNIQUÉ - FEBRUAR 2008 AUSGABE NR. 2

Nicht wegen der eigenen Klugheit, sondern an der Dummheit der anderen verdient der erfolgreiche Börsianer.“ André Kostolany

Ein goldenes Jahr 2008 für Sie!

Liebes Mitglied,

zunehmend investieren internationale Anleger mittlerweile auch in Edelmetalle. Es gibt wichtige Gründe für die Fortsetzung dieses Trends auch in diesem Jahr. Gold hat erstmals seit Januar 1980 die Marke von 850 US$ pro Unze (31,1 Gramm) mit einem Sprung über 900 US$ überwunden, Platin notierte mit bis zu 1.532 US$/Unze leichfalls auf einem neuen Allzeithoch, und auch Nachzügler Silber holte zuletzt auf und erreichte mit mehr als 16 US$ ein mehrjähriges Höchst. Die Ursachen für den Goldpreisanstieg sind der schwache US-Dollar, der sich in entgegengesetzter Richtung zum Goldpreis bewegt, (allerdings nur zum Teil, da Gold im Vergleich zu weltweit allen Währungen steigen konnte), ferner eine sich erst noch leicht abzeichnende Flucht der Anleger in mehr Sicherheit aus Sorgen über mögliche Folgen der US-Immobilienkrise auf das internationale Finanzsystem, die Geopolitik (u. a. der zerfallende Atomstaat Pakistan) und anziehende Inflationsraten.

Die Notenbanken unternehmen alles, um eine Rezession in den USA abzuwenden. Ein Anstieg der Inflation ist dagegen das hinzunehmende kleinere Übel. Während die Nachfrage nach dem gelben Edelmetall weltweit anzieht, stagniert die Minenproduktion, vor allem beim langjährigen Hauptförderer Südafrika mit nur noch 275 Tonnen in 2006 – dem tiefsten Stand seit 1922.

Gold – das klassische Krisenmetall!

Gold rückt damit verstärkt in das allgemeine Anlegerinteresse. Das Krisenmetall ist wertbeständig und gilt daher als eine Art Ersatzwährung, als Form des Geldes. Näheres lesen Sie in meinem folgenden Marktkommentar sowie in den Hintergrundanalysen unter „Wall Street-Inside“.

...

Der OXFORD CLUB-Marktkommentar

Vor der Kursexplosion der Edelmetall-Aktien!

von Friedrich Lange, Leiter Internationale Finanzmärkte (wie der obige Text auch)

Der Marke von 850 US$ je Unze Gold messe ich keine große Bedeutung

bei. Dieses Allzeithoch wurde am 21.1.1980 im Nachmittagsfixing

der Börse London erreicht. Am Tag darauf lag der Goldpreis bereits wieder bei 737,50 US$. Im Jahr 1980 schloss der Goldpreis lediglich an zwei Tagen überhaupt oberhalb der Marke von 800

US$, und zwar am 18. und am 21. Januar. Der Goldpreis hat die nominellen Rekorde aus dem Januar 1980 von 850 US$/Unze längst übertroffen und hält sich bereits seit Dezember 2007 auf Wochenbasis beeindruckend oberhalb der Marke von 800 US$/Unze –

wie noch niemals zuvor in der Geschichte. Anfang Januar erreichte der Goldpreis über 900 US$/Unze auch gleich ein neues nominelles Allzeithoch.

Neue historische Höchstkurse beim Goldpreis – aber keine Freude bei Anlegern von Goldaktien!

Das sind wundervolle Nachrichten für uns Anleger im Edelmetallsektor. Die Stimmung unter etlichen Investoren dieses Segments ist allerdings massiv getrübt. Da wird überlegt, von Gold-

Aktien in physisches Gold oder in einen Gold-ETF (Exchange-Traded-

Fonds, börsengehandelte Index-Fonds auf den Goldpreis) zu wechseln oder die Quote der Gold-Aktien im Depot erheblich zu senken.

Gut: Selbst Profis geben auf!

Aber auch die so genannten Profis der Szene sind da nicht besser: Dies gipfelte in der Feststellung eines professionellen Goldaktien-Fondsmanagers im US-Wirtschafts-TV CNBC, der ankündigte, das gesamte Fondsvermögen in physisches Gold umschichten zu wollen, da er seine Gewinne in Goldaktien wegen eskalierender Betriebskosten

schwinden sieht.

Goldaktien steigen auf Dauer erheblich höher als das Gold selbst …

Auf den Punkt gebracht: Investments in physischem Gold sind wichtig, und der steigende Goldpreis ist letztlich die Grundlage für höhere Kurse der Goldaktien. Im Rahmen von Aufwärtsbewegungen

aller Edelmetalle und Rohstoffe haben die Minenaktien die Preisentwicklung der zugrunde liegenden Edelmetalle und Rohstoffe stets weit übertroffen. Goldaktien sind somit gerade für Privatanleger das beste Investment, mit einem Hebel auf den Goldpreis zu investieren.

… aber nur zeitversetzt!

Wichtig ist die Tatsache, dass die Kurse der Edelmetalle und Rohstoffe mit denen der Minen nicht parallel laufen. Zeitweilig steigt zum Beispiel Gold, und die Goldaktien hinken hinterher, dann übernehmen die Minen die Führung und übertreffen in ihrer Kursentwicklung bei Weitem die des gelben Edelmetalls.

Physisches Gold wird aktuell bevorzugt

Die große Masse der Anleger neigt hingegen dazu, eine seit einiger Zeit erlebte Entwicklung in die Zukunft fortzuschreiben. Da der Goldpreis seit 2006 der Entwicklung der Minenaktien weit vorausgeeilt ist, wird dieser Trend also anhalten. Also: raus aus den Gold-Aktien, rein in physisches Gold.

Minenaktien stehen vor der Kursexplosion!

Diese scheinbare Logik wird sich – einmal mehr – als Trugschluss herausstellen. Gerade nach der langen Zeitdauer des Voreilens des Goldpreises steht jetzt eine markante Aufholjagd der Minenaktien an. Und besonders das hohe Auseinanderklaffen der Entwicklung führt zu unserer Prognose, dass der Kursaufschwung der Minenwerte umso heftiger ausfallen wird.

In nur einem Drittel des Aufschwungs liegen Minenaktien vorne

Bei einer Betrachtung der Zyklen von Goldpreis zu Minenaktien bleibt festzustellen, dass massive Kursaufschwünge der Aktien sich auf ein Drittel des Aufwärtstrends des Goldpreises beschränkten und darin allerdings extrem ausfielen, ebenso wie die vorübergehenden Abschwünge im Rahmen von stets auftretenden Konsolidierungen. Diese sind allerdings unverzichtbar für den weiteren nachhaltigen Anstieg.

Konsolidierungen erproben die Nervenstärke!

Nochmals deutlich hervorgehoben: Die Konsolidierungen der Minenaktien sind heftig und stellen selbst nervenstarke Anleger auf die Probe. Dafür ist das Kurspotenzial auf Dauer umso lohnender. Zwischenzeitlich werden die „schwachen Hände“ im Sinne von André Kostolany abgeschüttelt, und zahllose Trader geben entnervt auf.

Goldminenaktien – ein kleiner Markt, aber ….

Beim Goldmarkt kommt noch dessen Enge hinzu. Die 35 größten Goldminen-Gesellschaften repräsentieren eine Marktkapitalisierung von schätzungsweise 180 Mrd. US$. Das ist vergleichsweise minimal, so weisen Konzerne wie z. B. General Electric mit 365 Mrd. US$ rund das Doppelte auf.

… der Fels in der Brandung!

Damit bilden Goldaktien nur einen kleinen, überschaubaren Sektor, der bei anziehendem, allgemeinem Anlegerinteresse, wie es seit Kurzem der Goldmarkt erfährt, geradezu explodieren muss. Gründe für Investments im Goldsektor gibt es genügend: unerfüllbare Zahlungsversprechen der Staaten, geopolitische Gefahren, anziehende Inflation etc.

Sie sind bestens für die kommende Explosion der Aktienkurse positioniert!

Während dieser massiven Goldaktien-Aufschwünge können wirklich legendäre Kursgewinne eingefahren werden. Unabhängig von bereits bei etlichen Empfehlungen erzielbaren üppigen Buchgewinnen konnten Sie sich in der heftigen Konsolidierung im Edelmetallsektor durch Ausbau Ihrer Investments in Vorbereitung auf den bevorstehenden nächsten Aufschwung hervorragend positionieren – mit der Chance auf rasante Kursgewinne!

*****

(Persönliche Anmerkung von mir) Also: Alles im Lot - Geschichte wiederholt sich!

*****

@konradi - Mach Dir keinen Kopp, am Ende lachen wir uns alle schlapp, egal ob mit SEA oder PIK, PAF, SCM, YNG, ITH, DRI u.v.m. - abgerechnet wird zum Schluss in diesem Gold-Bullenmarkt.

***

Hier noch einmal eine ganze Menge zu lesen, ist aber hochinteressant (wenngleich auch (uns) weitgehend bekannt) für diejenigen, die so langsam ins Grübeln kommen, warum es denn noch nicht so richtig mit unseren (Gold-)Shares abgeht. Also, das Wochenende ist lang (und langweilig), mal in Ruhe lesen, ansließend durch den Kopf gehen lassen und anschließend geistig und nervlich gestärkt in die neue Woche gehen.

In Auszügen:

***

OXFORD CLUB COMMUNIQUÉ - FEBRUAR 2008 AUSGABE NR. 2

Nicht wegen der eigenen Klugheit, sondern an der Dummheit der anderen verdient der erfolgreiche Börsianer.“ André Kostolany

Ein goldenes Jahr 2008 für Sie!

Liebes Mitglied,

zunehmend investieren internationale Anleger mittlerweile auch in Edelmetalle. Es gibt wichtige Gründe für die Fortsetzung dieses Trends auch in diesem Jahr. Gold hat erstmals seit Januar 1980 die Marke von 850 US$ pro Unze (31,1 Gramm) mit einem Sprung über 900 US$ überwunden, Platin notierte mit bis zu 1.532 US$/Unze leichfalls auf einem neuen Allzeithoch, und auch Nachzügler Silber holte zuletzt auf und erreichte mit mehr als 16 US$ ein mehrjähriges Höchst. Die Ursachen für den Goldpreisanstieg sind der schwache US-Dollar, der sich in entgegengesetzter Richtung zum Goldpreis bewegt, (allerdings nur zum Teil, da Gold im Vergleich zu weltweit allen Währungen steigen konnte), ferner eine sich erst noch leicht abzeichnende Flucht der Anleger in mehr Sicherheit aus Sorgen über mögliche Folgen der US-Immobilienkrise auf das internationale Finanzsystem, die Geopolitik (u. a. der zerfallende Atomstaat Pakistan) und anziehende Inflationsraten.

Die Notenbanken unternehmen alles, um eine Rezession in den USA abzuwenden. Ein Anstieg der Inflation ist dagegen das hinzunehmende kleinere Übel. Während die Nachfrage nach dem gelben Edelmetall weltweit anzieht, stagniert die Minenproduktion, vor allem beim langjährigen Hauptförderer Südafrika mit nur noch 275 Tonnen in 2006 – dem tiefsten Stand seit 1922.

Gold – das klassische Krisenmetall!

Gold rückt damit verstärkt in das allgemeine Anlegerinteresse. Das Krisenmetall ist wertbeständig und gilt daher als eine Art Ersatzwährung, als Form des Geldes. Näheres lesen Sie in meinem folgenden Marktkommentar sowie in den Hintergrundanalysen unter „Wall Street-Inside“.

...

Der OXFORD CLUB-Marktkommentar

Vor der Kursexplosion der Edelmetall-Aktien!

von Friedrich Lange, Leiter Internationale Finanzmärkte (wie der obige Text auch)

Der Marke von 850 US$ je Unze Gold messe ich keine große Bedeutung

bei. Dieses Allzeithoch wurde am 21.1.1980 im Nachmittagsfixing

der Börse London erreicht. Am Tag darauf lag der Goldpreis bereits wieder bei 737,50 US$. Im Jahr 1980 schloss der Goldpreis lediglich an zwei Tagen überhaupt oberhalb der Marke von 800

US$, und zwar am 18. und am 21. Januar. Der Goldpreis hat die nominellen Rekorde aus dem Januar 1980 von 850 US$/Unze längst übertroffen und hält sich bereits seit Dezember 2007 auf Wochenbasis beeindruckend oberhalb der Marke von 800 US$/Unze –

wie noch niemals zuvor in der Geschichte. Anfang Januar erreichte der Goldpreis über 900 US$/Unze auch gleich ein neues nominelles Allzeithoch.

Neue historische Höchstkurse beim Goldpreis – aber keine Freude bei Anlegern von Goldaktien!

Das sind wundervolle Nachrichten für uns Anleger im Edelmetallsektor. Die Stimmung unter etlichen Investoren dieses Segments ist allerdings massiv getrübt. Da wird überlegt, von Gold-

Aktien in physisches Gold oder in einen Gold-ETF (Exchange-Traded-

Fonds, börsengehandelte Index-Fonds auf den Goldpreis) zu wechseln oder die Quote der Gold-Aktien im Depot erheblich zu senken.

Gut: Selbst Profis geben auf!

Aber auch die so genannten Profis der Szene sind da nicht besser: Dies gipfelte in der Feststellung eines professionellen Goldaktien-Fondsmanagers im US-Wirtschafts-TV CNBC, der ankündigte, das gesamte Fondsvermögen in physisches Gold umschichten zu wollen, da er seine Gewinne in Goldaktien wegen eskalierender Betriebskosten

schwinden sieht.

Goldaktien steigen auf Dauer erheblich höher als das Gold selbst …

Auf den Punkt gebracht: Investments in physischem Gold sind wichtig, und der steigende Goldpreis ist letztlich die Grundlage für höhere Kurse der Goldaktien. Im Rahmen von Aufwärtsbewegungen

aller Edelmetalle und Rohstoffe haben die Minenaktien die Preisentwicklung der zugrunde liegenden Edelmetalle und Rohstoffe stets weit übertroffen. Goldaktien sind somit gerade für Privatanleger das beste Investment, mit einem Hebel auf den Goldpreis zu investieren.

… aber nur zeitversetzt!

Wichtig ist die Tatsache, dass die Kurse der Edelmetalle und Rohstoffe mit denen der Minen nicht parallel laufen. Zeitweilig steigt zum Beispiel Gold, und die Goldaktien hinken hinterher, dann übernehmen die Minen die Führung und übertreffen in ihrer Kursentwicklung bei Weitem die des gelben Edelmetalls.

Physisches Gold wird aktuell bevorzugt

Die große Masse der Anleger neigt hingegen dazu, eine seit einiger Zeit erlebte Entwicklung in die Zukunft fortzuschreiben. Da der Goldpreis seit 2006 der Entwicklung der Minenaktien weit vorausgeeilt ist, wird dieser Trend also anhalten. Also: raus aus den Gold-Aktien, rein in physisches Gold.

Minenaktien stehen vor der Kursexplosion!

Diese scheinbare Logik wird sich – einmal mehr – als Trugschluss herausstellen. Gerade nach der langen Zeitdauer des Voreilens des Goldpreises steht jetzt eine markante Aufholjagd der Minenaktien an. Und besonders das hohe Auseinanderklaffen der Entwicklung führt zu unserer Prognose, dass der Kursaufschwung der Minenwerte umso heftiger ausfallen wird.

In nur einem Drittel des Aufschwungs liegen Minenaktien vorne

Bei einer Betrachtung der Zyklen von Goldpreis zu Minenaktien bleibt festzustellen, dass massive Kursaufschwünge der Aktien sich auf ein Drittel des Aufwärtstrends des Goldpreises beschränkten und darin allerdings extrem ausfielen, ebenso wie die vorübergehenden Abschwünge im Rahmen von stets auftretenden Konsolidierungen. Diese sind allerdings unverzichtbar für den weiteren nachhaltigen Anstieg.

Konsolidierungen erproben die Nervenstärke!

Nochmals deutlich hervorgehoben: Die Konsolidierungen der Minenaktien sind heftig und stellen selbst nervenstarke Anleger auf die Probe. Dafür ist das Kurspotenzial auf Dauer umso lohnender. Zwischenzeitlich werden die „schwachen Hände“ im Sinne von André Kostolany abgeschüttelt, und zahllose Trader geben entnervt auf.

Goldminenaktien – ein kleiner Markt, aber ….

Beim Goldmarkt kommt noch dessen Enge hinzu. Die 35 größten Goldminen-Gesellschaften repräsentieren eine Marktkapitalisierung von schätzungsweise 180 Mrd. US$. Das ist vergleichsweise minimal, so weisen Konzerne wie z. B. General Electric mit 365 Mrd. US$ rund das Doppelte auf.

… der Fels in der Brandung!

Damit bilden Goldaktien nur einen kleinen, überschaubaren Sektor, der bei anziehendem, allgemeinem Anlegerinteresse, wie es seit Kurzem der Goldmarkt erfährt, geradezu explodieren muss. Gründe für Investments im Goldsektor gibt es genügend: unerfüllbare Zahlungsversprechen der Staaten, geopolitische Gefahren, anziehende Inflation etc.

Sie sind bestens für die kommende Explosion der Aktienkurse positioniert!

Während dieser massiven Goldaktien-Aufschwünge können wirklich legendäre Kursgewinne eingefahren werden. Unabhängig von bereits bei etlichen Empfehlungen erzielbaren üppigen Buchgewinnen konnten Sie sich in der heftigen Konsolidierung im Edelmetallsektor durch Ausbau Ihrer Investments in Vorbereitung auf den bevorstehenden nächsten Aufschwung hervorragend positionieren – mit der Chance auf rasante Kursgewinne!

*****

(Persönliche Anmerkung von mir) Also: Alles im Lot - Geschichte wiederholt sich!

*****

Hier meine Gedanken von driib´n zu einem möglichen Abbauvorgehen:

mine plan ksm(s)

Added the "s" for snowfield...

These are the in ground values per ton of the different deposits in the KSMS area

Snowfield 42.6$ (gold) 64 mio tons

Kerr 39.3$ (32$ copper) 258 mio t

Sulphurets 36,9$ (20$ gold) 108 mio t

Mitchell 33.4$ (+50 to 70 Cents moly?) ??? t

So Mitchell makes it a huge bulk tonnage deposit but the satellites have the higher grades. If you consider a 2 mio ounce gold equivalent per year operation (minelife 35 years assuming a 70 million ounce goldequivalent reserve), these satellites would give sufficient material for a period of 9 years. The higher grades would speed up amortization of the cap-ex a lot, the written off facilities could then mine the huge pit of mitchell.

These higher grades around mitchell show also, that there should be potential for new aditional finds as well.

It adds to roughly 430 million tons in the satellite deposits with an avarage value of 39$

Usually calculations are carried out with costs of 7$ per ton but lets be conservative and say with risen energy costs a ton is 10$. in these 9 years, the satellites would earn some 12.5 billion $ or 1.38 billion $ a year.

The producer will also have the choice wether to mine the Kerr Copper deposit first or the gold deposit of snowfield - depending on market expectations.

Comparing this to the former "benchmark" project Galore creek, a cap ex of 5 billion $ should possibly be paid back within 6 years (at discount rate of 7,5%), leaving 3 "high grade" years and the big thing - mitchell itself.

It is important to realize, that the low grade mitchell deposit will not necessarily be mined first. Any conclusions about grades which are too low should take into account, that 9 years of mining in higher grade deposits should be possible, the cap ex would be paid back way before mining mitchell itself, reducing the financing costs.

(high grade ist hier relativ verwendet natürlich sind auch die Satelliten immer noch low...)

mine plan ksm(s)

Added the "s" for snowfield...

These are the in ground values per ton of the different deposits in the KSMS area

Snowfield 42.6$ (gold) 64 mio tons

Kerr 39.3$ (32$ copper) 258 mio t

Sulphurets 36,9$ (20$ gold) 108 mio t

Mitchell 33.4$ (+50 to 70 Cents moly?) ??? t

So Mitchell makes it a huge bulk tonnage deposit but the satellites have the higher grades. If you consider a 2 mio ounce gold equivalent per year operation (minelife 35 years assuming a 70 million ounce goldequivalent reserve), these satellites would give sufficient material for a period of 9 years. The higher grades would speed up amortization of the cap-ex a lot, the written off facilities could then mine the huge pit of mitchell.

These higher grades around mitchell show also, that there should be potential for new aditional finds as well.

It adds to roughly 430 million tons in the satellite deposits with an avarage value of 39$

Usually calculations are carried out with costs of 7$ per ton but lets be conservative and say with risen energy costs a ton is 10$. in these 9 years, the satellites would earn some 12.5 billion $ or 1.38 billion $ a year.

The producer will also have the choice wether to mine the Kerr Copper deposit first or the gold deposit of snowfield - depending on market expectations.

Comparing this to the former "benchmark" project Galore creek, a cap ex of 5 billion $ should possibly be paid back within 6 years (at discount rate of 7,5%), leaving 3 "high grade" years and the big thing - mitchell itself.

It is important to realize, that the low grade mitchell deposit will not necessarily be mined first. Any conclusions about grades which are too low should take into account, that 9 years of mining in higher grade deposits should be possible, the cap ex would be paid back way before mining mitchell itself, reducing the financing costs.

(high grade ist hier relativ verwendet natürlich sind auch die Satelliten immer noch low...)

.

Einer der Besten hier im WO-Forum - "dosto" – schreibt heute:

"Chart ist nicht alles. Man hat die Börsen zulange obengehalten,

und irgendwann brechen dann halt mal die Dämme. (...)

Es gibt keine Käufer, sowas weiß kein Chart!"

das nenne ich mal die Sache mal "auf den Punkt" zu bringen!

.

Einer der Besten hier im WO-Forum - "dosto" – schreibt heute:

"Chart ist nicht alles. Man hat die Börsen zulange obengehalten,

und irgendwann brechen dann halt mal die Dämme. (...)

Es gibt keine Käufer, sowas weiß kein Chart!"

das nenne ich mal die Sache mal "auf den Punkt" zu bringen!

.

Antwort auf Beitrag Nr.: 33.119.001 von konradi am 21.01.08 17:11:29

Ja, da muss man Recht geben:

SEA 19.600 -2.900 -12.89 17,484 V

Ja, da muss man Recht geben:

SEA 19.600 -2.900 -12.89 17,484 V

...Meanwhile, gold stock prices dipped relative to the metal, driving the gold/XAU ratio over 5.0. Similar levels have historically been followed by very strong returns, particularly when U.S. interest rates are falling, inflation pressures persist, and U.S. economic growth is slowing. Downward pressure on real interest rates and by extension, the U.S. dollar, is generally followed by strong returns in precious metals shares. Accordingly, I used the recent price weakness in precious metals shares to bump the exposure of the Strategic Total Return Fund back toward 24% invested in that group.

http://hussman.net/wmc/wmc080121.htm

http://hussman.net/wmc/wmc080121.htm

.

wer jetzt in Panik noch ein größeres Paket verkaufen will, kommt ohnehin zu spät. Am besten ist wohl: PC ausschalten und in 2 Wochen wieder nachschauen. Hört sich ziemlich hilflos und blöd an, aber ich habe einfach keine bessere Idee

Tröstende Worte von Roland Leuschel im heutigen Interview:

Für mich ist Gold die Anlageform der Stunde. Auch wenn es im Zuge der Krise kurzfristig etwas nachgeben kann, sollten Anleger hier kräftig investiert sein. Darüber hinaus werde ich mit einem ShortDax-Indexfonds auf einen weiter fallenden Dax setzen.

lesenswert auch:

http://www.ftd.de/boersen_maerkte/geldanlage/:Agenda%20Gold/…

.

wer jetzt in Panik noch ein größeres Paket verkaufen will, kommt ohnehin zu spät. Am besten ist wohl: PC ausschalten und in 2 Wochen wieder nachschauen. Hört sich ziemlich hilflos und blöd an, aber ich habe einfach keine bessere Idee

Tröstende Worte von Roland Leuschel im heutigen Interview:

Für mich ist Gold die Anlageform der Stunde. Auch wenn es im Zuge der Krise kurzfristig etwas nachgeben kann, sollten Anleger hier kräftig investiert sein. Darüber hinaus werde ich mit einem ShortDax-Indexfonds auf einen weiter fallenden Dax setzen.

lesenswert auch:

http://www.ftd.de/boersen_maerkte/geldanlage/:Agenda%20Gold/…

.

Antwort auf Beitrag Nr.: 33.126.228 von konradi am 22.01.08 10:01:30

Diese Korrelation wird wieder verschwinden - hoffe ich. Historische Rezessionsvergleiche zeigen eine gute Performance von Goldaktien.

Diese Korrelation wird wieder verschwinden - hoffe ich. Historische Rezessionsvergleiche zeigen eine gute Performance von Goldaktien.

Antwort auf Beitrag Nr.: 33.129.217 von valueinvestor am 22.01.08 13:36:58Diese Korrelation wird wieder verschwinden - hoffe ich.

Das könnte sogar relativ schnell gehen!

Heute morgen wurde ein Gerücht bekannt, dass vielleicht den Crash mitverursacht hat. Dieses besagt, dass die Citigroup Insolvenz anmelden müsse. Wahrscheinlich ist das Gerücht entstanden, nachdem in der letzten Woche bekannt wurde, dass US-Anleihenversicherer ebenfalls von der Kreditmarktkrise betroffen sind und mit Bonitätsherabstufungen zu rechnen sei.

Die Krise der Anleihenversicherer könnten wiederum auf die großen Banken rückwirken, so dass weitere Milliardenabschreibungen notwendig werden. In diesem Zusammenhang wurden auch die UBS und Citigroup genannt.

(Jochen Steffens in Investor's Daily)

Das könnte sogar relativ schnell gehen!Heute morgen wurde ein Gerücht bekannt, dass vielleicht den Crash mitverursacht hat. Dieses besagt, dass die Citigroup Insolvenz anmelden müsse. Wahrscheinlich ist das Gerücht entstanden, nachdem in der letzten Woche bekannt wurde, dass US-Anleihenversicherer ebenfalls von der Kreditmarktkrise betroffen sind und mit Bonitätsherabstufungen zu rechnen sei.

Die Krise der Anleihenversicherer könnten wiederum auf die großen Banken rückwirken, so dass weitere Milliardenabschreibungen notwendig werden. In diesem Zusammenhang wurden auch die UBS und Citigroup genannt.

(Jochen Steffens in Investor's Daily)

solche Geruechte werden meist gestreut um die letzten zittrigen aus den Aktien zu treiben. Im Tief zum Maerz 2003 gabs Geruechte dass die Commerzbank oder Hypo Bank oder eine japanische Bank pleite sei.

Antwort auf Beitrag Nr.: 33.133.826 von derivatus am 22.01.08 18:49:39Das wäre dann aber eine sehr kurze Korrektur nach vielen Jahren Bullenmarkt gewesen.

.

Der nachstehende Artikel erschien gestern im Manager-Magazin. Inhaltlich bietet er für uns nichts Neues, aber ich finde es doch recht bemerkenswert das das Thema Goldpreismanipulation nach langen Jahren des Schweigens von einem der angesehendsten Wirtschaftsmagazine Deutschlands aufgegriffen wird. (Das Manager-Magazin gehört zur SPIEGEL-Verlagsgruppe)

Wie Notenbanken den Goldpreis drücken

Von Christoph Rottwilm

Panik, Misstrauen, Verwirrung - gestern verlor der Dax soviel wie seit Jahren nicht mehr, heute geht das Zittern weiter. Gute Zeiten für den sicheren Hafen Gold also, der Preis sollte eigentlich steigen. manager-magazin.de sagt, warum er seit Tagen jedoch genau das Gegenteil tut.

Hamburg - "Der Goldpreis konnte sich der schlechten Marktstimmung gestern nicht entziehen", so Eugen Weinberg von der Commerzbank . "Dank des starken Anstiegs des US-Dollars gegenüber dem Euro um über 1,4 Prozent am gestrigen Handelstag können Goldinvestoren in Euroland dem Treiben an den Aktienmärkten von der Seitenlinie zusehen", schreibt der Rohstoffexperte heute Vormittag in einem Marktbericht.

Auf den ersten Blick überrascht diese Bewegung, denn Gold gilt als sicherer Hafen für Anlegergelder. Gerade in Zeiten größter Unsicherheit müsste also die Nachfrage nach dem glänzenden Edelmetall zunehmen - und der Preis folglich steigen.

Dass er es nicht tut, hat nach Ansicht von Martin Siegel zwei Gründe. "Viele Investoren brauchen Liquidität, weil sie an den Aktienmärkten seit Jahresanfang zum Teil erhebliche Verluste gemacht haben", so der Goldexperte von Siegel Investments. "Da bietet es sich für die meisten an, Gold zu verkaufen. Denn dort sind in den vergangenen Wochen und Monate erhebliche Gewinne aufgelaufen."

Hinzu kommt laut Siegel eine seit langem kursierende, bislang jedoch nicht belegte Theorie, nach der gerade in kritischen Zeiten bestimmte Interessengruppen darauf hinwirken, den Goldpreis niedrig zu halten. "Notenbanken wie die amerikanische Fed und die Bank of England greifen aller Wahrscheinlichkeit nach in Zusammenarbeit mit den weltweit führenden Investmentbanken in den Markt ein, um den Goldpreis schlecht aussehen zu lassen", so Siegel. "Sie tun dies, damit ein explodierender Goldpreis die Panik an den Märkten nicht zusätzlich anheizt."

Kein Interesse an Goldpreisexplosion

"Das Phänomen ist nicht neu", sagt auch Goldexperte Uwe Bergold von Global Resources Invest (GRI). "Wenn es an den Finanzmärkten besonders turbulent zugeht, gibt häufig zunächst auch der Goldpreis nach." Auch Bergold vermutet dahinter vor allem Notenbanken und andere Player, denen die Ruhe an den Märkten am Herzen liegt. Das Prinzip ist einfach: Diese Akteure bieten schlagartig größere Mengen Gold auf dem Terminmarkt an, dessen Handel nach Schätzung von Bergold zu rund 98 Prozent den Goldpreis bestimmt. "Irgendwann müssen allerdings alle diese Kontrakte glattgestellt werden", so Bergold. "So lässt sich eine starke Marktbewegung abfedern und auf einen längeren Zeitraum verteilen."

Der ungewöhnliche Gleichschritt von Gold- und Aktienmarkt wird daher wohl auch kaum von langer Dauer sein. "Je länger der Betrachtungzeitraum, desto stärker ist die negative Korrelation zwischen Gold und Aktien", so Bergold. "Auf Sicht weniger Tage können die Märkte zwar in die gleiche Richtung tendieren, langfristig wird jedoch der Goldpreis angesichts der Verluste am Aktienmarkt zusätzlichen Auftrieb erhalten." Bergold rechnet daher fest damit, dass der Goldpreis in den nächsten Tagen wieder anspringt.

Gute Aussichten für Goldminenaktien?

Rohstoffexperte Weinberg ist ebenfalls optimistisch: "Der Goldpreis dürfte die nächsten Tage vorläufig etwas Schwäche zeigen", schreibt er. "Wir rechnen jedoch nicht mit einem nachhaltigen Unterschreiten der Unterstützung bei 850 US-Dollar." Nach einer kurzfristigen Bodenbildung an den Finanzmärkten sollte Gold wieder Marschrichtung auf 1000 US-Dollar aufnehmen, so Weinberg.

Goldexperte Siegel sieht neben physischem Gold besonders gute Aussichten für die Aktien von Goldminenbetreibern. "Beim Crash 1929 gingen zunächst auch die Minenaktien in die Knie", sagt er. "Nach einigen Monaten koppelten sie sich jedoch vom restlichen Aktienmarkt ab und begannen eine Hausse." Der Grund war laut Siegel, dass die Minengesellschaften seinerzeit von den im Zuge der Weltwirtschaftskrise sinkenden Löhnen profitieren konnten, während gleichzeitig der Goldpreis als Erlösgröße fixiert war, also keinen Schwankungen unterlag.

Eine solche Abkopplung ist laut Siegel auch im gegenwärtigen Szenario möglich. "Die Aktien sind nach den Kursrückgängen sehr günstig bewertet", so der Marktbeobachter. "Und sie werden in den nächsten Tagen vermutlich sehr gute Quartalsergebnisse veröffentlichen."

manager-magazin 22.01.2008

.

Der nachstehende Artikel erschien gestern im Manager-Magazin. Inhaltlich bietet er für uns nichts Neues, aber ich finde es doch recht bemerkenswert das das Thema Goldpreismanipulation nach langen Jahren des Schweigens von einem der angesehendsten Wirtschaftsmagazine Deutschlands aufgegriffen wird. (Das Manager-Magazin gehört zur SPIEGEL-Verlagsgruppe)

Wie Notenbanken den Goldpreis drücken

Von Christoph Rottwilm

Panik, Misstrauen, Verwirrung - gestern verlor der Dax soviel wie seit Jahren nicht mehr, heute geht das Zittern weiter. Gute Zeiten für den sicheren Hafen Gold also, der Preis sollte eigentlich steigen. manager-magazin.de sagt, warum er seit Tagen jedoch genau das Gegenteil tut.

Hamburg - "Der Goldpreis konnte sich der schlechten Marktstimmung gestern nicht entziehen", so Eugen Weinberg von der Commerzbank . "Dank des starken Anstiegs des US-Dollars gegenüber dem Euro um über 1,4 Prozent am gestrigen Handelstag können Goldinvestoren in Euroland dem Treiben an den Aktienmärkten von der Seitenlinie zusehen", schreibt der Rohstoffexperte heute Vormittag in einem Marktbericht.

Auf den ersten Blick überrascht diese Bewegung, denn Gold gilt als sicherer Hafen für Anlegergelder. Gerade in Zeiten größter Unsicherheit müsste also die Nachfrage nach dem glänzenden Edelmetall zunehmen - und der Preis folglich steigen.

Dass er es nicht tut, hat nach Ansicht von Martin Siegel zwei Gründe. "Viele Investoren brauchen Liquidität, weil sie an den Aktienmärkten seit Jahresanfang zum Teil erhebliche Verluste gemacht haben", so der Goldexperte von Siegel Investments. "Da bietet es sich für die meisten an, Gold zu verkaufen. Denn dort sind in den vergangenen Wochen und Monate erhebliche Gewinne aufgelaufen."

Hinzu kommt laut Siegel eine seit langem kursierende, bislang jedoch nicht belegte Theorie, nach der gerade in kritischen Zeiten bestimmte Interessengruppen darauf hinwirken, den Goldpreis niedrig zu halten. "Notenbanken wie die amerikanische Fed und die Bank of England greifen aller Wahrscheinlichkeit nach in Zusammenarbeit mit den weltweit führenden Investmentbanken in den Markt ein, um den Goldpreis schlecht aussehen zu lassen", so Siegel. "Sie tun dies, damit ein explodierender Goldpreis die Panik an den Märkten nicht zusätzlich anheizt."

Kein Interesse an Goldpreisexplosion

"Das Phänomen ist nicht neu", sagt auch Goldexperte Uwe Bergold von Global Resources Invest (GRI). "Wenn es an den Finanzmärkten besonders turbulent zugeht, gibt häufig zunächst auch der Goldpreis nach." Auch Bergold vermutet dahinter vor allem Notenbanken und andere Player, denen die Ruhe an den Märkten am Herzen liegt. Das Prinzip ist einfach: Diese Akteure bieten schlagartig größere Mengen Gold auf dem Terminmarkt an, dessen Handel nach Schätzung von Bergold zu rund 98 Prozent den Goldpreis bestimmt. "Irgendwann müssen allerdings alle diese Kontrakte glattgestellt werden", so Bergold. "So lässt sich eine starke Marktbewegung abfedern und auf einen längeren Zeitraum verteilen."

Der ungewöhnliche Gleichschritt von Gold- und Aktienmarkt wird daher wohl auch kaum von langer Dauer sein. "Je länger der Betrachtungzeitraum, desto stärker ist die negative Korrelation zwischen Gold und Aktien", so Bergold. "Auf Sicht weniger Tage können die Märkte zwar in die gleiche Richtung tendieren, langfristig wird jedoch der Goldpreis angesichts der Verluste am Aktienmarkt zusätzlichen Auftrieb erhalten." Bergold rechnet daher fest damit, dass der Goldpreis in den nächsten Tagen wieder anspringt.

Gute Aussichten für Goldminenaktien?

Rohstoffexperte Weinberg ist ebenfalls optimistisch: "Der Goldpreis dürfte die nächsten Tage vorläufig etwas Schwäche zeigen", schreibt er. "Wir rechnen jedoch nicht mit einem nachhaltigen Unterschreiten der Unterstützung bei 850 US-Dollar." Nach einer kurzfristigen Bodenbildung an den Finanzmärkten sollte Gold wieder Marschrichtung auf 1000 US-Dollar aufnehmen, so Weinberg.

Goldexperte Siegel sieht neben physischem Gold besonders gute Aussichten für die Aktien von Goldminenbetreibern. "Beim Crash 1929 gingen zunächst auch die Minenaktien in die Knie", sagt er. "Nach einigen Monaten koppelten sie sich jedoch vom restlichen Aktienmarkt ab und begannen eine Hausse." Der Grund war laut Siegel, dass die Minengesellschaften seinerzeit von den im Zuge der Weltwirtschaftskrise sinkenden Löhnen profitieren konnten, während gleichzeitig der Goldpreis als Erlösgröße fixiert war, also keinen Schwankungen unterlag.

Eine solche Abkopplung ist laut Siegel auch im gegenwärtigen Szenario möglich. "Die Aktien sind nach den Kursrückgängen sehr günstig bewertet", so der Marktbeobachter. "Und sie werden in den nächsten Tagen vermutlich sehr gute Quartalsergebnisse veröffentlichen."

manager-magazin 22.01.2008

.

.

ich glaub es nicht ...

Goldman Sachs sieht in Gold-Shortspekulation keine Zukunft

New York (BoerseGo.de) - Die Investmentbank Goldman Sachs rät hinsichtlich des Goldpreises Anlegern etwaige Short-Positionen aufzulösen. Damit wird eine seit 11. Dezember bestehende Short-Empfehlung revidiert. Seit jener Empfehlung ging der Goldpreis um 54 Dollar je Unze in die Knie. “Nachdem die US-Notenbank den Leitzins massiv senkte dürfte der Dollar weiterhin verstärkt unter Druck geraten. Wir haben für eine gewisse Zeit angenommen, dass sich der Goldpreis gegenüber dem Dollar entgegengesetzt entwickelt. Mit den gestiegenen Unsicherheiten in den weltweiten Finanzmärkten und der gestiegenen Wahrscheinlichkeit einer voranschreitenden Dollarschwäche hat sich das Risiko-Chancen-Verhältnis unserer Short-Spekulation auf Gold verringert”, heißt es weiter von den Analysten.

(© BörseGo AG 2007 - http://www.boerse-go.de, Autor: Huber Christoph, Redakteur)

.

ich glaub es nicht ...

Goldman Sachs sieht in Gold-Shortspekulation keine Zukunft

New York (BoerseGo.de) - Die Investmentbank Goldman Sachs rät hinsichtlich des Goldpreises Anlegern etwaige Short-Positionen aufzulösen. Damit wird eine seit 11. Dezember bestehende Short-Empfehlung revidiert. Seit jener Empfehlung ging der Goldpreis um 54 Dollar je Unze in die Knie. “Nachdem die US-Notenbank den Leitzins massiv senkte dürfte der Dollar weiterhin verstärkt unter Druck geraten. Wir haben für eine gewisse Zeit angenommen, dass sich der Goldpreis gegenüber dem Dollar entgegengesetzt entwickelt. Mit den gestiegenen Unsicherheiten in den weltweiten Finanzmärkten und der gestiegenen Wahrscheinlichkeit einer voranschreitenden Dollarschwäche hat sich das Risiko-Chancen-Verhältnis unserer Short-Spekulation auf Gold verringert”, heißt es weiter von den Analysten.

(© BörseGo AG 2007 - http://www.boerse-go.de, Autor: Huber Christoph, Redakteur)

.

Antwort auf Beitrag Nr.: 33.146.868 von konradi am 23.01.08 19:02:54Siehst du die als Contraindikator? Immerhin haben es die Jungs geschafft, von der Subprime-Krise zu profitieren, im Gegensatz zum Rest der Branche.

Ehrhardt hat lt. Halbjahresbericht 2007 DJE Gold und Ressourcen

seinen Bestand an 100.000 Seabridge Aktien verkauft.

www.dje.de

seinen Bestand an 100.000 Seabridge Aktien verkauft.

www.dje.de

Antwort auf Beitrag Nr.: 33.182.785 von derivatus am 27.01.08 04:39:11Dafür hat die Pan Atlantic Bank (Friedberg = größter Einzelaktionär) 125.000 Stück =0,33% zu 26$ gekauft.

http://www.canadianinsider.com/coReport/allTransactions.php?…

http://www.canadianinsider.com/coReport/allTransactions.php?…

@ to_siam

Wenn man an die Charttechnik glaubt, dann war die SKS mit Durchbruch der Nackenlinie ein Fehlausbrauch nach unten - eine Baerenfalle.

Das sollen lt. Charttechnik die staerksten kaufsignale sein.

Hast Du die billigen Kurse letzte Woche zum Kauf genutzt ?

Wenn man an die Charttechnik glaubt, dann war die SKS mit Durchbruch der Nackenlinie ein Fehlausbrauch nach unten - eine Baerenfalle.

Das sollen lt. Charttechnik die staerksten kaufsignale sein.

Hast Du die billigen Kurse letzte Woche zum Kauf genutzt ?

Gold Resources Increase 14% at Seabridge's Noche Buena Project

Project to be Sold as Part of Plan to Divest Non-Core Assets

TORONTO, CANADA, Jan 28, 2008

SA 26.84, +2.05, +8.3%) announced today that Resource Modeling Inc. ("RMI") has updated its independent resource estimate for the Company's 100% owned Noche Buena project located in Sonora, Mexico. The updated resource estimate incorporates 33 holes (approximately 8,000 meters) drilled by Seabridge in 2007. An updated National Instrument 43-101 report will be filed on SEDAR within 45 days.

The Noche Buena project is located in northwestern Sonora State, about 55 kilometers from the city of Caborca and within the geological terrain that is host to several large gold deposits, including the La Herradura and Mesquite Mines. Seabridge Gold purchased the property in April of 2006 at which time RMI completed a National Instrument 43-101 technical report incorporating all available historic data. In 2007, Seabridge undertook a 33 hole reverse circulation (RC) drilling program that was designed to expand the known gold resource at Noche Buena by testing new targets within and adjacent to the existing deposit.

The following table summarizes RMI's updated estimate of gold resources for Noche Buena as of January 21st, 2008 using a 0.25 gram per tonne (g/t) gold cutoff grade:

Seabridge Gold President and CEO Rudi Fronk noted that "the Noche Buena deposit has significant potential for early development as a low-cost, heap-leach, run-of-mine operation. However, the smaller projects in our portfolio like Noche Buena are now dwarfed by our two core assets - the Kerr-Sulphurets-Mitchell ("KSM") project in British Columbia and the Courageous Lake project in Canada's Northwest Territories - where recent work has added substantial resources. In our view, these smaller assets are no longer adequately reflected in Seabridge's valuation and should therefore be divested in order to optimize shareholder value. JP Morgan has been engaged to conduct a sales process for Noche Buena on our behalf."

More than 83% of Seabridge's total gold resources are currently contained in the KSM and Courageous Lake projects. An updated National Instrument 43-101 resource calculation for the Mitchell zone of the KSM project is scheduled for completion next month.

RMI has reviewed quality assurance/quality control (QA/QC) results from Seabridge's 2007 reverse circulation drilling program and believes that the new assay data are representative and suitable to be used for estimating Mineral Resources.

In addition to collecting new drill hole data, Seabridge's geologic staff relogged a significant number of previous reverse circulation drill holes. These data in conjunction with the 2007 drill holes were used to develop an updated geologic interpretation of the structurally controlled mineralization at Noche Buena. Gold grade envelopes were then constructed within the interpreted structural zones using a 0.25 g/t gold cutoff grade. The gold grade envelopes were used by RMI in estimating Mineral Resources. High-grade outlier assays were capped prior to creating 6-meter-long drill hole composites that were used to estimate block grades. Inverse distance, nearest neighbour and krigging methods were used to obtain and compare three different resource estimates.

The estimated block grades were classified into Indicated and Inferred Mineral Resource categories using distance to data and number of drill holes criteria. Indicated Mineral Resources were restricted to blocks located inside of the gold grade envelopes.

Mineral Resources for Noche Buena are summarized below at a variety of gold equivalent cutoff grades.

RMI notes that the April 2006 Noche Buena resource was tabulated using a 0.30 g/t cutoff grade. The lower cutoff grade used in the updated estimate reflects current price and cost regimes. The updated resource estimate contains 10% more Indicated and 10% more Inferred gold ounces than the April 2006 estimate using a 0.30 g/t gold cutoff grade.

Man wird sehen, was Seabridge dafür bekommt. Mitchell hat doppelt so viel Wert je Tonne, CL 3 mal so viel. Bei anderen Unternehmen bildet so ein Deposit schon das wesentlichen Asset. Ich schätze den maximalen Erlös auf 15 bis 20$ je Unze.

Project to be Sold as Part of Plan to Divest Non-Core Assets

TORONTO, CANADA, Jan 28, 2008

SA 26.84, +2.05, +8.3%) announced today that Resource Modeling Inc. ("RMI") has updated its independent resource estimate for the Company's 100% owned Noche Buena project located in Sonora, Mexico. The updated resource estimate incorporates 33 holes (approximately 8,000 meters) drilled by Seabridge in 2007. An updated National Instrument 43-101 report will be filed on SEDAR within 45 days.

The Noche Buena project is located in northwestern Sonora State, about 55 kilometers from the city of Caborca and within the geological terrain that is host to several large gold deposits, including the La Herradura and Mesquite Mines. Seabridge Gold purchased the property in April of 2006 at which time RMI completed a National Instrument 43-101 technical report incorporating all available historic data. In 2007, Seabridge undertook a 33 hole reverse circulation (RC) drilling program that was designed to expand the known gold resource at Noche Buena by testing new targets within and adjacent to the existing deposit.

The following table summarizes RMI's updated estimate of gold resources for Noche Buena as of January 21st, 2008 using a 0.25 gram per tonne (g/t) gold cutoff grade:

Noche Buena Resource Estimates at 0.25 g/t Gold Cutoff Grade

---------------------------------------------------------------------------

Indicated Resources Inferred Resources

---------------------------------------------------------------------------

Tonnes Gold Gold Tonnes Gold Gold