EMPRISE - da geht doch was?! - 500 Beiträge pro Seite (Seite 4)

eröffnet am 29.12.03 15:16:09 von

neuester Beitrag 29.09.11 23:24:05 von

neuester Beitrag 29.09.11 23:24:05 von

Beiträge: 2.407

ID: 806.949

ID: 806.949

Aufrufe heute: 0

Gesamt: 195.017

Gesamt: 195.017

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 18:26 | 2001 | |

| vor 39 Minuten | 1671 | |

| heute 20:26 | 1345 | |

| vor 38 Minuten | 1166 | |

| heute 18:52 | 1143 | |

| heute 20:09 | 1047 | |

| heute 20:29 | 1004 | |

| vor 1 Stunde | 970 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.497,94 | +0,01 | 177 | |||

| 2. | 2. | 178,08 | -0,40 | 71 | |||

| 3. | 14. | 5,5260 | -1,11 | 48 | |||

| 4. | 6. | 4,1500 | +0,24 | 43 | |||

| 5. | 9. | 0,6906 | +12,73 | 38 | |||

| 6. | 4. | 0,1925 | 0,00 | 32 | |||

| 7. | 30. | 0,3340 | +76,72 | 31 | |||

| 8. | 39. | 6,4260 | +1,39 | 30 |

Schließt auf Tageshoch

da kommt noch was aufpassen

[posting]17.462.093 von tradinghouse25 am 05.08.05 17:07:36[/posting]@tradinghouse25,

geht es auch ein bisschen genauer?

geht es auch ein bisschen genauer?

Trading Spotlight

#1500

ja am donnerstag erwarte ich mir top zahlen von unserer vergessenen perle. dann sollten kurse unter 2 euro endgültig der vergangenheit angehören. mein persönliches kursziel bis ende der woche liegt bei 2,15 euro und für weihnachten nicht unter 2,50 euro.

also: aufgepasst!

also: aufgepasst!

Jetzt aber schnell sonst schaut ihr am Donerstag dem Kurs zu wie er steigt und steigt.

Emprise ist in der letzten Zeit scheinbar etwas vergessen worden. Ich gehe auch davon aus, dass am Donnerstag gute Zahlen kommen und dann geht der Kurs ab.

Auch Charttechnisch ist alles auf steigende Kurse programmiert.

Also bis Donnerstag dann.

Auch Charttechnisch ist alles auf steigende Kurse programmiert.

Also bis Donnerstag dann.

Ach noch was fällt auf:

Scheinbar kauft heute abend zu späten Kursen noch jemand einige Stücke ein (ob da jemand mehr weiss??)

Scheinbar kauft heute abend zu späten Kursen noch jemand einige Stücke ein (ob da jemand mehr weiss??)

[posting]17.483.100 von Barbecue am 08.08.05 20:14:30[/posting]Das war ich!

Rechne damit, dass am Donnerstag sämtliche Prognosen übertroffen werden und dass der Ausblick sehr gut sein wird!

Rechne damit, dass am Donnerstag sämtliche Prognosen übertroffen werden und dass der Ausblick sehr gut sein wird!

So langsam kommt jetzt Leben in den Emprise-Kurs. Der Ausbruch nach oben steht kurz bevor denn die Zahlen am Donnerstag werden gut aussehen.

... bis jetzt war meistens zu beobachten, dass der Kurs vor Bekanntgabe der Zahlen anstieg - und zumeist waren diese dann relativ ernüchternd.

Vielleicht ist es ja diesmal umgekehrt. Immerhin wird die P&S ja im Vergleich zum Vorjahr voll konsolidiert und mir scheint als würde daher ein großes Umsatzpotential herrühren, denn sämtliche good-news kamen aus dieser Richtung.

Der Umsatz aus PIKOS kommt ja leider erst im 2.Halbjahr zum tragen und ist frühestens in Q3 zu prognostizieren.

Alles, was in diesem Jahr unter 30 Mio. berichtet werden würde, wäre eine herbe Enttäuschung und ein endgültiges Verkaufsargument - es muss allerdings nicht so weit kommen

Vielleicht ist es ja diesmal umgekehrt. Immerhin wird die P&S ja im Vergleich zum Vorjahr voll konsolidiert und mir scheint als würde daher ein großes Umsatzpotential herrühren, denn sämtliche good-news kamen aus dieser Richtung.

Der Umsatz aus PIKOS kommt ja leider erst im 2.Halbjahr zum tragen und ist frühestens in Q3 zu prognostizieren.

Alles, was in diesem Jahr unter 30 Mio. berichtet werden würde, wäre eine herbe Enttäuschung und ein endgültiges Verkaufsargument - es muss allerdings nicht so weit kommen

... kaum geschrieben, schon zieht`s an. Wenn ich nun meinen Gedanken treu bleibe, müsste ich mit schlechten Zahlen rechnen

Charttechnisch sieht`s aber echt gut aus. Es schreit nach Ausbruch richtung Jahreshoch:

Charttechnisch sieht`s aber echt gut aus. Es schreit nach Ausbruch richtung Jahreshoch:

Erfreulicherweise kommt jetzt auch etwas mehr Volumen hier rein. Die Ampeln stehen eindeutig auf grün.

Genau die ampel steht auf Grün jetzt sollte man gasgeben

sonst gibts ein Stau:also Kaufen-Kaufen-Kaufen

sonst gibts ein Stau:also Kaufen-Kaufen-Kaufen

Da wollen zwar einige rein, aber nicht um jeden Preis - schade eigentlich

Ja, aber vielleicht kommen die überhaupt nicht mehr rein, wenn der Zug erstmal abgefahren ist. Die sollten besser doch noch schnelle einsteigen bevor es zu spät ist.

Maaaaaaaaaaan, das ist ja an Langeweile kaum noch zu überbieten - werde mich wohl wieder volatileren Werten zuwenden müssen

Langeweile ist ja nicht das schlechteste (wenns dabei nach oben geht). Gegenüber den letztenTAgen ist ja heut schon echt viel los. Ab Donnerstag gehts aber eh zur Sache, wenn erst mal die Zahlen draussen sind (von denen ich aus geh, dass sie gut sind).

Aber ohne Volumen gibt es eben auch keinen richtigen Ausbruch!

Jedoch kann man mit 10k so einiges nach unten bewegen, alles eine Frage der Zeit ...

Jedoch kann man mit 10k so einiges nach unten bewegen, alles eine Frage der Zeit ...

denke mal morgen wird schon mehr los sein -

habe mir jetzt einige zugelegt und bin

doch recht optimistisch...

mal sehen was da kommt

habe mir jetzt einige zugelegt und bin

doch recht optimistisch...

mal sehen was da kommt

Hubs da geht doch noch was oder

Es sollte bald mal eine Reaktion kommen,sonst werden die

aktionäre nervös

aktionäre nervös

... morgen gibt`s die Zahlen, da wird bestimmt heute am späten Nachmittag noch ein bischen mehr Aktivität zu beobachten sein - falls was durchgesickert ist!

Die Zahlen kommen Morgen richtig aber der Kurs kommt heute

Fragt sich bloß wohin er kommt?

Immer noch seltsam ruhig!

Hoffentlich nur die Ruhe vor dem Sturm?!

Hoffentlich nur die Ruhe vor dem Sturm?!

sehr,sehr,ruhig das könnte fast eine Bullenfalle sein oder ein Bärentrick

verdammt ruhig....

ganz komisch!?!?

aber wenn wir morgen bei 2,20 eröffnen ist mir das egal

......Träume..........

ganz komisch!?!?

aber wenn wir morgen bei 2,20 eröffnen ist mir das egal

......Träume..........

Hi tradinghouse

...da wäre mir eine Bärenfalle schon lieber

...da wäre mir eine Bärenfalle schon lieber

Das sieht aber nicht nach einer Eröffnung bei 2,20 aus. Ist bei den Zahlen schon was durchgesickert?

Vorbörslich um 8.32 Uhr : 1,75 € ?!?!?!?!

Kommt jetzt langsam nach oben (1,80).

EMPRISE legt Zahlen für das erste Halbjahr 2005 vor

Corporate-News übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

------------------------------------------------------------------------------

EMPRISE legt Zahlen für das erste Halbjahr 2005 vor:

Investitionen in Lösungsgeschäft und Einmalkosten belasten Ergebnis

Hamburg, 11. August 2005 - Die EMPRISE Management Consulting AG, Hamburg, hat

in den ersten sechs Monaten des laufenden Geschäftsjahres einen Umsatz von

11,0 Millionen Euro erzielt (Vorjahreszeitraum 11,5 Millionen Euro). Das

EBITDA betrug minus 261.000 Euro (erstes Halbjahr 2004: 375.000 Euro), das

EBIT minus 378.000 Euro (Vorjahr: 66.000 Euro). Als Gründe für den Rückgang

bei Umsatz und Ergebnis sind vor allem zwei Faktoren zu nennen. "Wir haben

massiv in die Weiterentwicklungen unserer IT-Lösungen investiert, um unsere

diesjährigen Ziele im Lizenzgeschäft zu erreichen", erklärt Joachim

Regenbogen, Vorstandsvorsitzender der EMPRISE AG. "Dafür haben wir in Kauf

genommen, dass uns Außenumsätze in entsprechender Höhe entgehen." Zudem wurde

das Ergebnis durch weitere Einmalaufwendungen, die im Zusammenhang mit den

M&A-Aktivitäten des Unternehmens stehen, belastet. EMPRISE hat im Juli dieses

Jahres eine Mehrheitsbeteiligung am Softwareunternehmen PIKOS GmbH übernommen

und hält außerdem eine Übernahmeoption an der GSOAG SYSTEMHAUS GmbH, einer

SAP-Beratungsgesellschaft.

Ein Blick auf das zweite Quartal 2005: Der Umsatz betrug 5,5 Millionen Euro

(Vorjahreszeitraum: 5,7 Millionen Euro). Das EBITDA lag bei minus 314.000 Euro

(Vergleichszeitraum 2004: 281.000 Euro). Das EBIT betrug minus 379.000 Euro

(zweites Quartal 2004: 115.000 Euro). Joachim Regenbogen: "Wir haben das

ohnehin traditionell schwache zweite Quartal genutzt und massiv in den Ausbau

unseres Lösungsgeschäfts und die Vergrößerung der EMPRISE Gruppe investiert.

Wir sind überzeugt, dass der Erfolg diese Maßnahmen im zweiten Halbjahr

rechtfertigt."

Die EMPRISE Unternehmensgruppe ist ein IT-Dienstleistungs- und

Beratungsunternehmen und entwickelt eigene branchen- und prozessspezifische

Lösungen zur Optimierung von Geschäftsprozessen. Mit diesen Branchenlösungen

schließt EMPRISE Lücken in den Prozessketten ihrer Kunden. Der IT-

Dienstleister ergänzt die Produkte der Marktführer mit weiteren

Funktionalitäten und entwickelt Schnittstellen zu unternehmensweiten Systemen.

Mit neun Tochtergesellschaften und rund 200 Mitarbeitern ist EMPRISE in

Deutschland flächendeckend vertreten. Die EMPRISE Management Consulting AG

(ISIN: DE0005710503) ging im Juli 1999 an den Neuen Markt und ist seit Januar

2003 im Prime Standard der Frankfurter Börse notiert. Weitere Informationen

über EMPRISE finden Sie unter http://www.emprise.de.

Presseinformationen: Grit Muschelknautz, HOSCHKE & CONSORTEN Public Relations

GmbH, Tel.: +49 40/36 90 50-41, Fax: +49 40/36 90 50-10, e-mail:

g.muschelknautz@hoschke.de

Finanzinformationen: Tobias Erfurth, EMPRISE Management Consulting AG, Tel.:

+49 40/270 72-134, Fax: +49 40/270 72-139, e-mail: ir@emprise.de

Ende der Mitteilung (c)DGAP 11.08.2005

------------------------------------------------------------------------------

WKN: 571050; ISIN: DE0005710503; Index:

Notiert: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in

Berlin-Bremen, Düsseldorf, Hamburg, München und Stuttgart

Quelle:Finanzen.net 11/08/2005 08:09

Corporate-News übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

------------------------------------------------------------------------------

EMPRISE legt Zahlen für das erste Halbjahr 2005 vor:

Investitionen in Lösungsgeschäft und Einmalkosten belasten Ergebnis

Hamburg, 11. August 2005 - Die EMPRISE Management Consulting AG, Hamburg, hat

in den ersten sechs Monaten des laufenden Geschäftsjahres einen Umsatz von

11,0 Millionen Euro erzielt (Vorjahreszeitraum 11,5 Millionen Euro). Das

EBITDA betrug minus 261.000 Euro (erstes Halbjahr 2004: 375.000 Euro), das

EBIT minus 378.000 Euro (Vorjahr: 66.000 Euro). Als Gründe für den Rückgang

bei Umsatz und Ergebnis sind vor allem zwei Faktoren zu nennen. "Wir haben

massiv in die Weiterentwicklungen unserer IT-Lösungen investiert, um unsere

diesjährigen Ziele im Lizenzgeschäft zu erreichen", erklärt Joachim

Regenbogen, Vorstandsvorsitzender der EMPRISE AG. "Dafür haben wir in Kauf

genommen, dass uns Außenumsätze in entsprechender Höhe entgehen." Zudem wurde

das Ergebnis durch weitere Einmalaufwendungen, die im Zusammenhang mit den

M&A-Aktivitäten des Unternehmens stehen, belastet. EMPRISE hat im Juli dieses

Jahres eine Mehrheitsbeteiligung am Softwareunternehmen PIKOS GmbH übernommen

und hält außerdem eine Übernahmeoption an der GSOAG SYSTEMHAUS GmbH, einer

SAP-Beratungsgesellschaft.

Ein Blick auf das zweite Quartal 2005: Der Umsatz betrug 5,5 Millionen Euro

(Vorjahreszeitraum: 5,7 Millionen Euro). Das EBITDA lag bei minus 314.000 Euro

(Vergleichszeitraum 2004: 281.000 Euro). Das EBIT betrug minus 379.000 Euro

(zweites Quartal 2004: 115.000 Euro). Joachim Regenbogen: "Wir haben das

ohnehin traditionell schwache zweite Quartal genutzt und massiv in den Ausbau

unseres Lösungsgeschäfts und die Vergrößerung der EMPRISE Gruppe investiert.

Wir sind überzeugt, dass der Erfolg diese Maßnahmen im zweiten Halbjahr

rechtfertigt."

Die EMPRISE Unternehmensgruppe ist ein IT-Dienstleistungs- und

Beratungsunternehmen und entwickelt eigene branchen- und prozessspezifische

Lösungen zur Optimierung von Geschäftsprozessen. Mit diesen Branchenlösungen

schließt EMPRISE Lücken in den Prozessketten ihrer Kunden. Der IT-

Dienstleister ergänzt die Produkte der Marktführer mit weiteren

Funktionalitäten und entwickelt Schnittstellen zu unternehmensweiten Systemen.

Mit neun Tochtergesellschaften und rund 200 Mitarbeitern ist EMPRISE in

Deutschland flächendeckend vertreten. Die EMPRISE Management Consulting AG

(ISIN: DE0005710503) ging im Juli 1999 an den Neuen Markt und ist seit Januar

2003 im Prime Standard der Frankfurter Börse notiert. Weitere Informationen

über EMPRISE finden Sie unter http://www.emprise.de.

Presseinformationen: Grit Muschelknautz, HOSCHKE & CONSORTEN Public Relations

GmbH, Tel.: +49 40/36 90 50-41, Fax: +49 40/36 90 50-10, e-mail:

g.muschelknautz@hoschke.de

Finanzinformationen: Tobias Erfurth, EMPRISE Management Consulting AG, Tel.:

+49 40/270 72-134, Fax: +49 40/270 72-139, e-mail: ir@emprise.de

Ende der Mitteilung (c)DGAP 11.08.2005

------------------------------------------------------------------------------

WKN: 571050; ISIN: DE0005710503; Index:

Notiert: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in

Berlin-Bremen, Düsseldorf, Hamburg, München und Stuttgart

Quelle:Finanzen.net 11/08/2005 08:09

oh je....

da sehen wir wohl heute die 1,80 von unten

und nicht die 2,20 ....

da sehen wir wohl heute die 1,80 von unten

und nicht die 2,20 ....

Warum wird das alles denn wieder so negativ interpretiert? Ist doch klar, dass bei einer Expansion erstmal Kosten anfallen. Man muss das alles erstmal genauer analysieren. Die Emprise-Gruppe wächst durch die Übernahmen, d.h. die Positiveffekte kommen in den Folgequartalen.

Schmeisst jetzt nicht in Panik Eure ganzem Stücke!!!

Schmeisst jetzt nicht in Panik Eure ganzem Stücke!!!

Denke ich auch.

Aber das werden gute Einstiegskurse.

Aber das werden gute Einstiegskurse.

Die haben das ohnehin "traditionell" schwache 2. Quartal genutzt und massiv in den Ausbau....blablabla.

Ein besseres Arrgument fällt denen nicht ein?!

Dann hoffen wir mal, dass sich die Investition (unter anderem auch in die IT) in den nächsten 3-6 Monate auszahlt.

Habe persönlich mit Anstieg des Umsatz+Gewinns gerechnet.

Ein besseres Arrgument fällt denen nicht ein?!

Dann hoffen wir mal, dass sich die Investition (unter anderem auch in die IT) in den nächsten 3-6 Monate auszahlt.

Habe persönlich mit Anstieg des Umsatz+Gewinns gerechnet.

Aber das werden gute Einstiegskurse.

Dem kann ich nur zustimmen!!!!

Dem kann ich nur zustimmen!!!!

Die Umsatzziele für dieses Jahr können wir wohl vergessen!

... wenigstens sind heute mal wieder Umsätze da

... wenigstens sind heute mal wieder Umsätze da

Das ist doch alles bloße Panik. Wer zu diesen Kursen heute verkauft ist selbst schuld. Die Käufer können sich jedenfalls freuen.

Die Umsatzziele für dieses Jahr können noch immer erreicht werden, da die Einbeziehung der neu erworbenen Gesellschaften erst im zweiten Halbjahr wirksam wird.

Ausserdem hat Emprise seine Erwartungen für das Jahr nicht nach unten korrigiert.

Die Umsatzziele für dieses Jahr können noch immer erreicht werden, da die Einbeziehung der neu erworbenen Gesellschaften erst im zweiten Halbjahr wirksam wird.

Ausserdem hat Emprise seine Erwartungen für das Jahr nicht nach unten korrigiert.

>Ausserdem hat Emprise seine Erwartungen für das Jahr nicht nach unten korrigiert.<

Noch nicht!

Gruß

Maik

Noch nicht!

Gruß

Maik

Wenn Sie nach unten korrigieren müssten, dann hätten sie das bereits in einer ad hoc-Meldung tun müssen.

Ham Se aber nicht.

Ham Se aber nicht.

Ich behaupte die werden diese auch nicht nach unten nehmen. So wie es scheint hat Emprise sein Investitionen zum großen Teil abgeschlossen und in den Zahlen eingearbeitet, somit kann es im 3.+ 4. Quartal evtl. nach oben gehen zum Vergleich zum Vorjahresvergleichszeitraum.....

Strong Sell!

Die gibts nächste Woche für 1,30€!!

Die gibts nächste Woche für 1,30€!!

@ jacky

Dann wird bei 1,30€ nachgekauft.

Dann wird bei 1,30€ nachgekauft.

die Umsätze haben wir wenigstens jetzt...

aber leider zu dürftigen Kursen.

aber leider zu dürftigen Kursen.

Hi,@all.

Keine Panick.

Aussichten sind vielversprechend.

Alles geht nach Plan.

1,30 können sie noch lange warten.

Gruß

Keine Panick.

Aussichten sind vielversprechend.

Alles geht nach Plan.

1,30 können sie noch lange warten.

Gruß

Hat hier ein Panik?

Bin aber jetzt mal gespannt was Analysten zur Aktie sagen bzw. diese einschätzen.

Bin aber jetzt mal gespannt was Analysten zur Aktie sagen bzw. diese einschätzen.

(sorry, scheiß deutsch von mir)

Meinte: Ob hier einer Panik hat.

Meinte: Ob hier einer Panik hat.

Und am Ende steht die INSOLVENZ

EMPRISE war,ist und bleibt eine traurige KLITSCHE

EMPRISE war,ist und bleibt eine traurige KLITSCHE

News Fenster schliessen

EMPRISE: Umsatz und Ergebnis rückläufig

Das IT-Dienstleistungs- und Beratungsunternehmen EMPRISE Management Consulting AG (ISIN DE0005710503/ WKN 571050) verbuchte in den ersten sechs Monaten 2005 Rückgänge bei Umsatz und Ergebnis.

Wie das Unternehmen am Donnerstag mitteilte, sanken die Umsatzerlöse auf 11,0 Mio. Euro, nach 11,5 Mio. Euro in der Vorjahreshälfte. Ferner verschlechterten sich das EBITDA von 375.000 Euro auf -261.000 Euro und das EBIT von 66.000 Euro auf -378.000 Euro.

Grund für den Rückgang bei Umsatz und Ergebnis sind Investitionen in die Weiterentwicklungen der IT-Lösungen, um die diesjährigen Ziele im Lizenzgeschäft zu erreichen. Dafür wurde in Kauf genommen, dass den Unternehmen Außenumsätze in entsprechender Höhe entgehen. Zudem wurde das Ergebnis durch weitere Einmalaufwendungen, die im Zusammenhang mit den M&A-Aktivitäten des Unternehmens stehen, belastet. EMPRISE hat im Juli 2005 eine Mehrheitsbeteiligung am Softwareunternehmen PIKOS GmbH übernommen und hält ferner eine Übernahmeoption an der SAP-Beratungsgesellschaft GSOAG SYSTEMHAUS GmbH.

Bisher fielen die Aktien um 7,37 Prozent und stehen derzeit bei 1,76 Euro.

Quelle:Finanzen.net 11/08/2005 11:55

EMPRISE: Umsatz und Ergebnis rückläufig

Das IT-Dienstleistungs- und Beratungsunternehmen EMPRISE Management Consulting AG (ISIN DE0005710503/ WKN 571050) verbuchte in den ersten sechs Monaten 2005 Rückgänge bei Umsatz und Ergebnis.

Wie das Unternehmen am Donnerstag mitteilte, sanken die Umsatzerlöse auf 11,0 Mio. Euro, nach 11,5 Mio. Euro in der Vorjahreshälfte. Ferner verschlechterten sich das EBITDA von 375.000 Euro auf -261.000 Euro und das EBIT von 66.000 Euro auf -378.000 Euro.

Grund für den Rückgang bei Umsatz und Ergebnis sind Investitionen in die Weiterentwicklungen der IT-Lösungen, um die diesjährigen Ziele im Lizenzgeschäft zu erreichen. Dafür wurde in Kauf genommen, dass den Unternehmen Außenumsätze in entsprechender Höhe entgehen. Zudem wurde das Ergebnis durch weitere Einmalaufwendungen, die im Zusammenhang mit den M&A-Aktivitäten des Unternehmens stehen, belastet. EMPRISE hat im Juli 2005 eine Mehrheitsbeteiligung am Softwareunternehmen PIKOS GmbH übernommen und hält ferner eine Übernahmeoption an der SAP-Beratungsgesellschaft GSOAG SYSTEMHAUS GmbH.

Bisher fielen die Aktien um 7,37 Prozent und stehen derzeit bei 1,76 Euro.

Quelle:Finanzen.net 11/08/2005 11:55

[posting]17.518.043 von Mausmelker2 am 11.08.05 12:12:20[/posting]Also Insolvenz halte ich für übertrieben! Da fallen mir ganz andere Unternehmen ein ...

Bitte dann auch mal lesen:

http://www.emprise.de/steckbriefdownload.shtml?dbAlias=empri…

Man hält an den Jahreszielen fest. Jetzt ist das Ding natürlich wieder Zockerspielball bis endgültige Q3-Zahlen vorliegen. Hoffen wir dann das nicht wiederum Einmaleffekte reinkommen.

Insgesamt ist alles aber gut nachvollziehbar im Geschäftsbericht erläutert. Für mich gibt es eigentlich keine Unklarheiten.

Am wichtigsten scheint mir der Umstand schuldenfrei zu sein!

Insgesamt bin ich zwar auch etwas enttäuscht, da keine positive Überraschung drin war, aber ich denke, dass man der Führung vertrauen kann.

PS: für die Interessierten bietet sich auch mal ein entsprechendes Telefonat an

Bitte dann auch mal lesen:

http://www.emprise.de/steckbriefdownload.shtml?dbAlias=empri…

Man hält an den Jahreszielen fest. Jetzt ist das Ding natürlich wieder Zockerspielball bis endgültige Q3-Zahlen vorliegen. Hoffen wir dann das nicht wiederum Einmaleffekte reinkommen.

Insgesamt ist alles aber gut nachvollziehbar im Geschäftsbericht erläutert. Für mich gibt es eigentlich keine Unklarheiten.

Am wichtigsten scheint mir der Umstand schuldenfrei zu sein!

Insgesamt bin ich zwar auch etwas enttäuscht, da keine positive Überraschung drin war, aber ich denke, dass man der Führung vertrauen kann.

PS: für die Interessierten bietet sich auch mal ein entsprechendes Telefonat an

ging leider in die falsche richtung.

Kursverlust etwas übertrieben.

Eine Frage an die Chart-Techniker:

Könnte sich der Kurs kurzfristig erholen (GAP-Schliessung)?

Eine Frage an die Chart-Techniker:

Könnte sich der Kurs kurzfristig erholen (GAP-Schliessung)?

Erste Unterstützung im Bereich von 1,55 EUR!

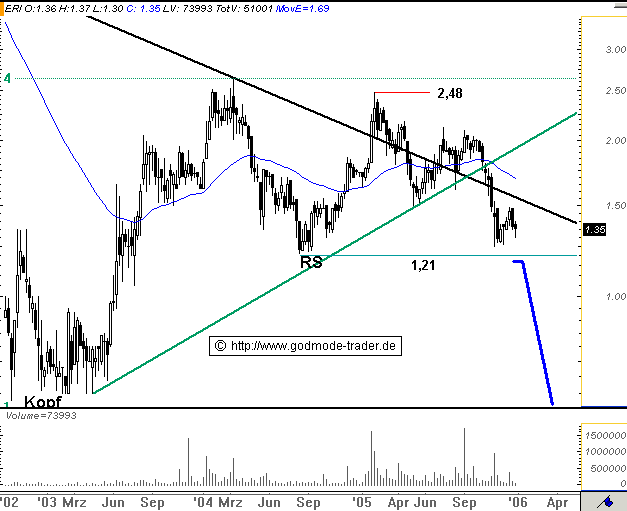

Aufwärtstrend und bullische Formation nach unten weggebrochen, 38er und 200er nach unten durchbrochen - soviel zu Charttechnik!

Aufwärtstrend und bullische Formation nach unten weggebrochen, 38er und 200er nach unten durchbrochen - soviel zu Charttechnik!

@Barbecue

Gewinnwarnungen können auch noch in den nächsten Wochen kommen. Eben wenn man feststellt, dass man das gestellte Ziel 2005 nicht erreicht.

Nach der Ad Hoc zu urteilen geht man noch vom erreichen des Ziels 2005 aus. Dies kann sich eben noch ändern, wenn man merkt, dass die anfallenden Kosten das Jahresergebnis doch noch stärker belasten als gedacht und kein entsprechend höherer Umsatz erzielt wird.

Ich bleibe für die nächsten Wochen eher zurückhaltend und short. Mind. bis zu den Zahlen von Q3!

Gehe von einer Bodenbildung von 1,40 - 1,50 aus. Diese muss aber dann auch mehrere Wochen bestätigt werden, um dann langsam wieder Positionen aufzubauen.

Gruß

Maik

Gewinnwarnungen können auch noch in den nächsten Wochen kommen. Eben wenn man feststellt, dass man das gestellte Ziel 2005 nicht erreicht.

Nach der Ad Hoc zu urteilen geht man noch vom erreichen des Ziels 2005 aus. Dies kann sich eben noch ändern, wenn man merkt, dass die anfallenden Kosten das Jahresergebnis doch noch stärker belasten als gedacht und kein entsprechend höherer Umsatz erzielt wird.

Ich bleibe für die nächsten Wochen eher zurückhaltend und short. Mind. bis zu den Zahlen von Q3!

Gehe von einer Bodenbildung von 1,40 - 1,50 aus. Diese muss aber dann auch mehrere Wochen bestätigt werden, um dann langsam wieder Positionen aufzubauen.

Gruß

Maik

Hab mir mal eben den Halbjahresbericht angesehen.

Der Ausblick auf S. 6 lautet:

EMPRISE hält weiterhin an den für 2005 gesteckten Zielen (Umsatz > 30 Mio. Euro, JÜ 1,5 Mio. Euro)fest. Die Vertriebspipeline und Prognosen aller Gesellschaften zeigen, dass diese Ziele erreichbar sind...

So etwas darf der Vorstand nicht im Halbjahresbericht schreiben, wenn es nicht realistisch ist. Ansonsten hätte eine Gewinnwarnung und Revidierung der Prognose erfolgen müssen.

Der Ausblick auf S. 6 lautet:

EMPRISE hält weiterhin an den für 2005 gesteckten Zielen (Umsatz > 30 Mio. Euro, JÜ 1,5 Mio. Euro)fest. Die Vertriebspipeline und Prognosen aller Gesellschaften zeigen, dass diese Ziele erreichbar sind...

So etwas darf der Vorstand nicht im Halbjahresbericht schreiben, wenn es nicht realistisch ist. Ansonsten hätte eine Gewinnwarnung und Revidierung der Prognose erfolgen müssen.

Ich glaube die Sache wäre heute weitaus anders verlaufen, wenn man zum Zeitpunkt der Übernahme auch auf die entsprechenden Aufwendungen hingewiesen hätte!

Das im Rahmen von M&A Kosten anfallen ist ja nichts Außergewöhnliches.

Was ich komisch finde, dass man wegen dem Lösungsgeschäft auf Umsätze verzichtet, das könnte man ja auch mit Kundenverprellung verwechseln! "Nö, machen wir jetzt nicht. Sind mit anderen Sachen beschäftigt."

Das im Rahmen von M&A Kosten anfallen ist ja nichts Außergewöhnliches.

Was ich komisch finde, dass man wegen dem Lösungsgeschäft auf Umsätze verzichtet, das könnte man ja auch mit Kundenverprellung verwechseln! "Nö, machen wir jetzt nicht. Sind mit anderen Sachen beschäftigt."

Ich glaub morgen gehts wieder hoch, weil doch eigentlich nicht soviel passiert ist, ausser das ein Quartal abgelaufen ist, in dem viel investiert worden ist und Übernahmen getätigt wurden. Am Ausblick insgesamt hat sich aber doch gar nichts verändert.

Ich habe zwar schlechte Zahlen erwartet, aber die Adhoc

wurde doch zur Enttäuschung.

Emprise schafft es nicht, den Umsatz zu steigern. Und das,

obwohl sie die Aufwendungen für Vertrieb und Marketing

deutlich erhöht haben.

Leider sind die Einmalaufwendungen alle nicht beziffert.

So weiß keiner, was Emprise operativ verdient hat.

Es stimmt schon, Übernahmen kosten erst einmal Geld, neue

Programme auch. Aber irgendwann muss es Früchte bringen.

Die Q3-Zahlen werden darauf einen Hinweis geben. Und erst

dann werde ich über einen Zukauf nachdenken.

Der Kursrutsch heute ist übertrieben. Viele Aktionäre ver-

gessen, was die AG im Ausblick sagte. Und von Optimismus

war damals ( Q1 ) nichts zu lesen.

Ich hoffe, die Sache entwickelt sich wie bei MuM. Da hat

sich der Turnaround auch von Quartal zu Quartal verscho-

ben, bis er dann doch kam. Ich bleibe also dran an Emprise,

werde die Q3-Zahlen aber sehr genau studieren.

Reichsbahner

wurde doch zur Enttäuschung.

Emprise schafft es nicht, den Umsatz zu steigern. Und das,

obwohl sie die Aufwendungen für Vertrieb und Marketing

deutlich erhöht haben.

Leider sind die Einmalaufwendungen alle nicht beziffert.

So weiß keiner, was Emprise operativ verdient hat.

Es stimmt schon, Übernahmen kosten erst einmal Geld, neue

Programme auch. Aber irgendwann muss es Früchte bringen.

Die Q3-Zahlen werden darauf einen Hinweis geben. Und erst

dann werde ich über einen Zukauf nachdenken.

Der Kursrutsch heute ist übertrieben. Viele Aktionäre ver-

gessen, was die AG im Ausblick sagte. Und von Optimismus

war damals ( Q1 ) nichts zu lesen.

Ich hoffe, die Sache entwickelt sich wie bei MuM. Da hat

sich der Turnaround auch von Quartal zu Quartal verscho-

ben, bis er dann doch kam. Ich bleibe also dran an Emprise,

werde die Q3-Zahlen aber sehr genau studieren.

Reichsbahner

@ Barbecue

Nochmal.

Natürlich halten sie es für möglich und erreichbar. Nur müssen die nächsten Wochen halt zeigen, wie stark sich die Kosten auf das Ergebnis auswirken.

Deswegen ist erst mal abwarten wohl das klügste.

Gruß

Maik

Nochmal.

Natürlich halten sie es für möglich und erreichbar. Nur müssen die nächsten Wochen halt zeigen, wie stark sich die Kosten auf das Ergebnis auswirken.

Deswegen ist erst mal abwarten wohl das klügste.

Gruß

Maik

Hi,

was mir beim Durchstöbern aufgefallen ist, ist ein Bericht der First Berlin v. 24. November 2004.

Ausblick: S 2/7.

Der Umsatz von 2004 ist bekannt.

was mir beim Durchstöbern aufgefallen ist, ist ein Bericht der First Berlin v. 24. November 2004.

Ausblick: S 2/7.

Der Umsatz von 2004 ist bekannt.

ja ganz schöner Mist... und nun?

morgen technische Gegenreaktion?

max. 1,80 und bestimmt nächste

Woche Kurse Richtung 1,50 -

muß man sich das noch mitmachen??

Ich weiß nicht, werde morgen

nochmal reinschauen...

morgen technische Gegenreaktion?

max. 1,80 und bestimmt nächste

Woche Kurse Richtung 1,50 -

muß man sich das noch mitmachen??

Ich weiß nicht, werde morgen

nochmal reinschauen...

gut schon länger nur an der Seitenlinie zu stehen

12.08.2005 09:07

EMPRISE Management Consulting AG: kaufen (First Berlin)

Die Experten von First Berlin bewerten die EMPRISE-Aktie (Nachrichten) (ISIN DE0005710503/ WKN 571050) mit "kaufen".

Die negative Reaktion des Marktes auf die Quartalszahlen sei verständlich. Die enttäuschende Performance im 2. Quartal werde das Erreichen der Jahresziele deutlich erschweren. Nach Gesprächen mit dem Management hätten die Experten jedoch den Eindruck gewonnen, dass das Aufrechterhalten der Prognosen durch entsprechende Geschäftsentwicklung in den Tochtergesellschaften gerechtfertigt sei.

Das zweite Quartal stelle eine Investition in die Zukunft dar, und die Experten würden erwarten, dass EMPRISE gegen Ende diesen Geschäftsjahres (und darüber hinaus) davon profitieren werde. Sie würden glauben, dass die erworbene Software BONAPART (PIKOS) mittelfristig spürbare, positive Auswirkungen auf die Performance des Unternehmens haben werde.

Die Experten von First Berlin belassen ihre Einschätzung für die EMPRISE-Aktie unverändert auf "kaufen" und das Kursziel für dieses Jahr bei 2,60 Euro. Analyse-Datum: 12.08.2005

EMPRISE Management Consulting AG: kaufen (First Berlin)

Die Experten von First Berlin bewerten die EMPRISE-Aktie (Nachrichten) (ISIN DE0005710503/ WKN 571050) mit "kaufen".

Die negative Reaktion des Marktes auf die Quartalszahlen sei verständlich. Die enttäuschende Performance im 2. Quartal werde das Erreichen der Jahresziele deutlich erschweren. Nach Gesprächen mit dem Management hätten die Experten jedoch den Eindruck gewonnen, dass das Aufrechterhalten der Prognosen durch entsprechende Geschäftsentwicklung in den Tochtergesellschaften gerechtfertigt sei.

Das zweite Quartal stelle eine Investition in die Zukunft dar, und die Experten würden erwarten, dass EMPRISE gegen Ende diesen Geschäftsjahres (und darüber hinaus) davon profitieren werde. Sie würden glauben, dass die erworbene Software BONAPART (PIKOS) mittelfristig spürbare, positive Auswirkungen auf die Performance des Unternehmens haben werde.

Die Experten von First Berlin belassen ihre Einschätzung für die EMPRISE-Aktie unverändert auf "kaufen" und das Kursziel für dieses Jahr bei 2,60 Euro. Analyse-Datum: 12.08.2005

Wie schon gesagt: Die Reaktion gestern war deutlich überzogen und der Bericht wurde falsch interpretiert. Die Einbeziehung von PIKOS in die Konzernzahlen bringt den notwendigen Umsatz, um die Ziele für 2005 zu erreichen.

Die First Bank kennt nur "strong buy". Und das schon seit Monate hinweg. Nur gut das solche "Einschätzungen" unverbindlich sind.

Aber an die 2 € glaube ich auch noch.

Aber an die 2 € glaube ich auch noch.

... am besten wäre doch, die würden von Ihrem Kooperationspartner IDS Scheer übernommen, dann haben die auch keine Konkurrenz hinsichtlich BONAPART.

Ich hatte so eine Spekulation schon mal vor einem Jahr hier angesprochen mit Hinweis auf die Schwierigkeiten hinsichtlich der Holdingstruktur der Emprise, aber so unvernünftig wäre das nicht.

Ich glaube allein werden die auch nie über 50 Mio. Jahresumsatz kommen. Und man sieht ja wie sich dies auf die Ergebnisse auswirkt.

Ich hatte so eine Spekulation schon mal vor einem Jahr hier angesprochen mit Hinweis auf die Schwierigkeiten hinsichtlich der Holdingstruktur der Emprise, aber so unvernünftig wäre das nicht.

Ich glaube allein werden die auch nie über 50 Mio. Jahresumsatz kommen. Und man sieht ja wie sich dies auf die Ergebnisse auswirkt.

Eben wurden 15.000 Stück über XETRA gekauft. Scheinbar glauben doch noch einige Leute an EMPRISE. Kurserholung kommt in Gang.

Klar kann man an EMPRISE glauben. So schlecht wie der Kurs gestern wiedergespiegelt wurde steht die Firma nicht da. Aber ein "strong buy" halte ich derzeit etwas für übertrieben. Da kann man in 2-4 Monaten mal drüber reden, wenn es die nächsten Zahlen gibt.

...aktuell wieder 1,74 auf XETRA...der ein oder andere steigt also wieder ein

Ja, sieht ganz so aus, als ob einige das Niveau zum Einstieg nutzen. Gehen auch ein paar größere Orders ein.

was dagegen, wenn ich hier mal ein schönes "Bildchen" reinsetze?

XETRA (links) und FSE (rechts) in RT

XETRA (links) und FSE (rechts) in RT

tja, es gibt analysen ...

und es gibt davon manchmal gute und schlechte,aber es gibt auch welche die meistens nach schlechten meldungenkommen.

ist das nur so da man möchte das die leute sich nicht von der emprise trennen.

also ich weis ja nicht, 2,6 bis ende des Jahres irgendwie habe ich die Zahl schon gehört, aber glaube kann ich das nicht sorichtig.

An der Börse muss man auf sich selber und eigene infos hören, und die Infos der andern immer mit skepsis betrachten.

Grus

darema

und es gibt davon manchmal gute und schlechte,aber es gibt auch welche die meistens nach schlechten meldungenkommen.

ist das nur so da man möchte das die leute sich nicht von der emprise trennen.

also ich weis ja nicht, 2,6 bis ende des Jahres irgendwie habe ich die Zahl schon gehört, aber glaube kann ich das nicht sorichtig.

An der Börse muss man auf sich selber und eigene infos hören, und die Infos der andern immer mit skepsis betrachten.

Grus

darema

... am schlimmsten sind jedoch Kaufempfehlungen die vor den Zahlen kommen, die dann enttäuschen!

schlimmst ist vorbei das 2. Halbjahr fällt besser aus so wie jedes Jahr.

Bzw. wie die letzten 2 Jahre

Ist nicht nur meine Meinung auch einige Anal ysten meinen das

.

Die Experten von First Berlin belassen ihre Einschätzung für die EMPRISE-Aktie unverändert auf "kaufen" und das Kursziel für dieses Jahr bei 2,60 Euro. Analyse-Datum: 12.08.2005

.

Die Experten von First Berlin belassen ihre Einschätzung für die EMPRISE-Aktie unverändert auf "kaufen" und das Kursziel für dieses Jahr bei 2,60 Euro. Analyse-Datum: 12.08.2005

Der Börsendienst "Der Spekulant" gibt folgende Einschätzung für EMPRISE bekannt:

Ein auf den ersten, oberflächlichen Blick mageres Ergebnis berichtete EMPRISE Management Consulting (WKN 571.050, Ticker ERI, ISIN DE0005710503). Aber Vorsicht, denn es wurde der Grundstein für ein sehr gutes Q3 und Q4 gelegt! Insofern halten wir die erste Kursreaktion für nicht angemessen.

Konkret wurde bei 5,5 Mio. Euro Umsatz im 2. Quartal 2005 (Q2/2004: 5,7 Mio. Euro) ein Ergebnis von -0,6 Mio. Euro erzielt (Q2/2004: -0,1 Mio. Euro). Das Jahresziel 2005 von über 30 Mio. Euro Umsatz und 1,5 Mio. Euro Gewinn hat Emprise bestätigt.

Aus unserer Sicht sind die aktuellen Aktienpreise klare Kaufkurse mit Kursziel 2,50 Euro. Wir planen für eine der kommenden Börsenbrief-Ausgaben einen ausführlichen Bericht samt Interview mit dem Vorstand.

(Das riecht nach Musterdepot-Aufnahme)

Ein auf den ersten, oberflächlichen Blick mageres Ergebnis berichtete EMPRISE Management Consulting (WKN 571.050, Ticker ERI, ISIN DE0005710503). Aber Vorsicht, denn es wurde der Grundstein für ein sehr gutes Q3 und Q4 gelegt! Insofern halten wir die erste Kursreaktion für nicht angemessen.

Konkret wurde bei 5,5 Mio. Euro Umsatz im 2. Quartal 2005 (Q2/2004: 5,7 Mio. Euro) ein Ergebnis von -0,6 Mio. Euro erzielt (Q2/2004: -0,1 Mio. Euro). Das Jahresziel 2005 von über 30 Mio. Euro Umsatz und 1,5 Mio. Euro Gewinn hat Emprise bestätigt.

Aus unserer Sicht sind die aktuellen Aktienpreise klare Kaufkurse mit Kursziel 2,50 Euro. Wir planen für eine der kommenden Börsenbrief-Ausgaben einen ausführlichen Bericht samt Interview mit dem Vorstand.

(Das riecht nach Musterdepot-Aufnahme)

#1575 von Barbecue

Welche Uhrzeit ist das raus gekommen???

DANKE

Welche Uhrzeit ist das raus gekommen???

DANKE

Wird ja schon heftig gekauft!!

Letzte Kurse Zeit

Kurs

Volumen

16:23:09 1,78 1774

16:22:15 1,78 2000

16:21:05 1,78 5269

16:21:05 1,77 1231

15:45:19 1,77 2795

15:45:19 1,76 1100

15:45:19 1,74 1605

15:25:23 1,73 30

15:07:54 1,74 750

15:07:13 1,74 150

Letzte Kurse Zeit

Kurs

Volumen

16:23:09 1,78 1774

16:22:15 1,78 2000

16:21:05 1,78 5269

16:21:05 1,77 1231

15:45:19 1,77 2795

15:45:19 1,76 1100

15:45:19 1,74 1605

15:25:23 1,73 30

15:07:54 1,74 750

15:07:13 1,74 150

bei 1,83 liegt ein brocken von 51000 zum verkauf

der muß weg

der muß weg

#1576

Hab ich kurz nach 16:00 Uhr erfahren. Umsatz zieht an. Jetzt kommt hoffentlich nochmal ein richtiger Zug gen Norden zum Kursziel 2,50 EURO.

Hab ich kurz nach 16:00 Uhr erfahren. Umsatz zieht an. Jetzt kommt hoffentlich nochmal ein richtiger Zug gen Norden zum Kursziel 2,50 EURO.

[posting]17.573.286 von bödel am 16.08.05 16:23:04[/posting]... hab den Letter auch um 16:00 erhalten.

Da steht auch ausdrücklich drin, dass es die kommenden Wochen einige Neuaufnahmen gibt und auch Kursziele entsprechend angehoben werden.

Bin außerdem mal auf das Interview gespannt.

Mit Hilfe des SPEKULANTEN werden wir die 10 EUR mindestens erreichen (Achtung! Scherz.)

Da steht auch ausdrücklich drin, dass es die kommenden Wochen einige Neuaufnahmen gibt und auch Kursziele entsprechend angehoben werden.

Bin außerdem mal auf das Interview gespannt.

Mit Hilfe des SPEKULANTEN werden wir die 10 EUR mindestens erreichen

(Achtung! Scherz.)

[posting]17.573.615 von bödel am 16.08.05 16:39:41[/posting]... das sind die 51k vom Team des Spekulanten

Wie ich sehe läuft der Zug gerade an. Da werden sich einige wohl wieder eindecken müssen, die den Halbjahresbericht falsch interpretiert haben. Das Management hält an den Zielen fest und die Einschätzungen der Analysten sehen das wohl genauso.

2,5 sind in diesen Jahr bestimmt drin nov und dez. letzten 2 Jahre ERI stark jeweils 50 % gemacht

Ich denke mal die 2,50 sind viel kurzfristiger drin!

Ob dies dann nach den Q3-Zahlen noch so sein wird, also zum Ende des Jahres muss man erst einmal abwarten.

Ob dies dann nach den Q3-Zahlen noch so sein wird, also zum Ende des Jahres muss man erst einmal abwarten.

... die Umsätze sehen gut aus. Kleine shortsqueeze?

Auf jeden Fall gehen jetzt erst mal ordentlich Stücke über den Tresen. Ich meine auch, dass die 2,5 dicke drin sind, da die Einbeziehung von PIKOS im zweiten Halbjahr einen richtigen Schub für EMPRISE bringt. Ausserdem könnte es ja noch einen Zukauf geben.

Wenn die Zahlen falsch interpretiert wurden und wir einen Abschlag von 15% gesehen haben, hätte es also bei richtiger Interpretation genau in die andere Richtung gehen müssen.

Also nach dieser (vielleicht etwas naiven) Theorie müssten wir jetzt bei 2,20 EUR stehen.

Also nach dieser (vielleicht etwas naiven) Theorie müssten wir jetzt bei 2,20 EUR stehen.

... in Frankfurt schon 1,89!

Das die Zahlen falsch interpretiert wurden hab ich ja damals schon direkt gesagt. Es wurde schlichtweg ignoriert, dass die Übernahme von PIKOS erst im zweiten Halbjahr wirksam wird und die mit der Übernahme verbundenen Aufwendungen und die notwendigen Investitionen um die Geschäftsbasis zu erweitern im zweiten Quartal wirksam wurden.

Die 2,5 Kursziel sind damit locker drin.

Die 2,5 Kursziel sind damit locker drin.

EMPRISE MANAGEMENT CONSULT.AG ..

Seite aktualisierenFenster schließen

16.08.05 17:11 Uhr

1,90 EUR

+7,34% [+0,13]

Börse: Frankfurt

Letzte Kurse Zeit

Kurs

Volumen

17:11:03 B 1,90 0

17:10:47 1,94 4500

17:10:00 1,90 600

17:05:24 1,89 1000

17:03:04 1,85 3500

16:50:31 bB 1,84 1500

16:44:32 bG 1,82 600

16:41:32 1,80 2500

16:37:43 1,79 10600

16:36:31 1,78 1000

Seite aktualisierenFenster schließen

16.08.05 17:11 Uhr

1,90 EUR

+7,34% [+0,13]

Börse: Frankfurt

Letzte Kurse Zeit

Kurs

Volumen

17:11:03 B 1,90 0

17:10:47 1,94 4500

17:10:00 1,90 600

17:05:24 1,89 1000

17:03:04 1,85 3500

16:50:31 bB 1,84 1500

16:44:32 bG 1,82 600

16:41:32 1,80 2500

16:37:43 1,79 10600

16:36:31 1,78 1000

Der Spekulant berichtet, dass er in den nächsten Wochen ein Interview mit dem Vorstand bringt. Kursziel von 2,50 Euro. Da lacht das Herz!

Ein auf den ersten, oberflächlichen Blick mageres Ergebnis berichtete EMPRISE Management Consulting (WKN 571.050, Ticker ERI, ISIN DE0005710503). Aber Vorsicht, denn es wurde der Grundstein für ein sehr gutes Q3 und Q4 gelegt! Insofern halten wir die erste Kursreaktion für nicht angemessen.

Konkret wurde bei 5,5 Mio. Euro Umsatz im 2. Quartal 2005 (Q2/2004: 5,7 Mio. Euro) ein Ergebnis von -0,6 Mio. Euro erzielt (Q2/2004: -0,1 Mio. Euro). Das Jahresziel 2005 von über 30 Mio. Euro Umsatz und 1,5 Mio. Euro Gewinn hat Emprise bestätigt.

Aus unserer Sicht sind die aktuellen Aktienpreise klare Kaufkurse mit Kursziel 2,50 Euro. Wir planen für eine der kommenden Börsenbrief-Ausgaben einen ausführlichen Bericht samt Interview mit dem Vorstand.

Die Experten von First Berlin bewerten die EMPRISE-Aktie (ISIN DE0005710503/ WKN 571050) mit "kaufen".

Die negative Reaktion des Marktes auf die Quartalszahlen sei verständlich. Die enttäuschende Performance im 2. Quartal werde das Erreichen der Jahresziele deutlich erschweren. Nach Gesprächen mit dem Management hätten die Experten jedoch den Eindruck gewonnen, dass das Aufrechterhalten der Prognosen durch entsprechende Geschäftsentwicklung in den Tochtergesellschaften gerechtfertigt sei.

Das zweite Quartal stelle eine Investition in die Zukunft dar, und die Experten würden erwarten, dass EMPRISE gegen Ende diesen Geschäftsjahres (und darüber hinaus) davon profitieren werde. Sie würden glauben, dass die erworbene Software BONAPART (PIKOS) mittelfristig spürbare, positive Auswirkungen auf die Performance des Unternehmens haben werde.

Die Experten von First Berlin belassen ihre Einschätzung für die EMPRISE-Aktie unverändert auf "kaufen" und das Kursziel für dieses Jahr bei 2,60 Euro.

Konkret wurde bei 5,5 Mio. Euro Umsatz im 2. Quartal 2005 (Q2/2004: 5,7 Mio. Euro) ein Ergebnis von -0,6 Mio. Euro erzielt (Q2/2004: -0,1 Mio. Euro). Das Jahresziel 2005 von über 30 Mio. Euro Umsatz und 1,5 Mio. Euro Gewinn hat Emprise bestätigt.

Aus unserer Sicht sind die aktuellen Aktienpreise klare Kaufkurse mit Kursziel 2,50 Euro. Wir planen für eine der kommenden Börsenbrief-Ausgaben einen ausführlichen Bericht samt Interview mit dem Vorstand.

Die Experten von First Berlin bewerten die EMPRISE-Aktie (ISIN DE0005710503/ WKN 571050) mit "kaufen".

Die negative Reaktion des Marktes auf die Quartalszahlen sei verständlich. Die enttäuschende Performance im 2. Quartal werde das Erreichen der Jahresziele deutlich erschweren. Nach Gesprächen mit dem Management hätten die Experten jedoch den Eindruck gewonnen, dass das Aufrechterhalten der Prognosen durch entsprechende Geschäftsentwicklung in den Tochtergesellschaften gerechtfertigt sei.

Das zweite Quartal stelle eine Investition in die Zukunft dar, und die Experten würden erwarten, dass EMPRISE gegen Ende diesen Geschäftsjahres (und darüber hinaus) davon profitieren werde. Sie würden glauben, dass die erworbene Software BONAPART (PIKOS) mittelfristig spürbare, positive Auswirkungen auf die Performance des Unternehmens haben werde.

Die Experten von First Berlin belassen ihre Einschätzung für die EMPRISE-Aktie unverändert auf "kaufen" und das Kursziel für dieses Jahr bei 2,60 Euro.

Ja, es ist wie immer. Der Spekulant gibt wieder etwas angeblich positives bekannt, und die Leute rennen der Aktie nach. Unglaublich.

In ein paar Tagen wird sie wieder da stehen wo sie vorher war, bei max. 1,60 €

Das war bis jetzt immer so, bei dem gepushe vom Spekulanten müsste sie schon längst bei 2,50 € stehen.

Viel glück....

Übrigens, ich habe die Aktie nicht noch werde ich sie mir zulegen.

In ein paar Tagen wird sie wieder da stehen wo sie vorher war, bei max. 1,60 €

Das war bis jetzt immer so, bei dem gepushe vom Spekulanten müsste sie schon längst bei 2,50 € stehen.

Viel glück....

Übrigens, ich habe die Aktie nicht noch werde ich sie mir zulegen.

@bimi,

es zwingt dich auch niemand...aber deine allgemeingültigen Weisheiten über den Spekulanten und die FirstBerlin interessieren auch nicht wirklich, wenn du dich nicht mit EMPRISE beschäftigst/ beschäftigt hast und demnach hierzu auch keine konkrten Aussagen treffen kannst.

So ist deine Aussage auch nicht mehr als eine Worthülse (wie im übrigen die meisten Aussagen der vorgenannten "Analysten" auch).

es zwingt dich auch niemand...aber deine allgemeingültigen Weisheiten über den Spekulanten und die FirstBerlin interessieren auch nicht wirklich, wenn du dich nicht mit EMPRISE beschäftigst/ beschäftigt hast und demnach hierzu auch keine konkrten Aussagen treffen kannst.

So ist deine Aussage auch nicht mehr als eine Worthülse (wie im übrigen die meisten Aussagen der vorgenannten "Analysten" auch).

... letztendlich sehe ich in der Aussage des Spekulanten aber keinen Pushversuch.

Die schreiben doch lediglich, dass man sich mit den Zahlen und den Ausblick genauer beschäftigen soll. Ich schrieb schon bei Bekanntgabe der Zahlen, dass man die mal mit dem Unternehmen gemeinsam erörtern soll, wenn man investiert, verunsichert und interessiert ist. Tobias Erfurth scheint mit bei der IR ein guter Ansprechpartner für`s erste.

Im geplanten Interview mit Regenbogen wird man vielleicht noch ein bischen mehr erfahren können.

Übrigens der Spekulant hatte Emprise noch nie im Musterdepot!

Die schreiben doch lediglich, dass man sich mit den Zahlen und den Ausblick genauer beschäftigen soll. Ich schrieb schon bei Bekanntgabe der Zahlen, dass man die mal mit dem Unternehmen gemeinsam erörtern soll, wenn man investiert, verunsichert und interessiert ist. Tobias Erfurth scheint mit bei der IR ein guter Ansprechpartner für`s erste.

Im geplanten Interview mit Regenbogen wird man vielleicht noch ein bischen mehr erfahren können.

Übrigens der Spekulant hatte Emprise noch nie im Musterdepot!

... bei 1,90 liegt ja ordentlich was im Brief knapp 17,5k - da muss noch ordentlich gekauft werden

1,9 RT in Frankfurt und Auf Xetra! Wer hätte das gedacht, dass es so schnell wieder hoch geht. Sieht nach einer Dreiecksformation aus. Bin mal gespannt in welche Richtung es weiter geht.

Ich bleibe long!

schaumermal

Ich bleibe long!

schaumermal

... wenn man sich mal den Chart und die entsprechenden Indikatoren ansieht, stelll man fest, dass der Kursabschlag im Zusammenhang mit den Q3-Zahlen ja quasi ein Non-Event darstellt.

Vor den Zahlen ist nach den Zahlen!

Vor den Zahlen ist nach den Zahlen!

Hey Leute, verkauft in Hamburg !!! Reicher wird man nicht...:-)))

EMPRISE MANAGEMENT CONSULTING AG Aktueller Kurs (Hamburg, 18.08.2005 10:05)

Letzter Kurs: 4.100,00 WKN: 571050 Branche: Computer Software

Veränd. abs.: +4.098,13 Symbol: ERI Land: Deutschland

Veränd. in %: +219.139,61 % ISIN: DE0005710503

zugehörig: Optionsscheine · Optionen · Fonds zum Portfolio · zur Watchlist

Online Stellenanzeigen buchen

Einfach und schnell neue Mitarbeiter finden

15 Minuten verzögerte Kurse

Börse Symbol Währ. Vortag akt.Kurs Diff. % Handelsvol. gehand. St. Kurszeit

Xetra EUR 1,90 1,88 - 0,020 - 1,05 % 40.735 21.500 18. Aug 10:05

Hamburg EUR 1,87 4.100,00 + 4.098,13 + 219.151,34 % 16,81 Mio. 4.100 18. Aug 10:05

Frankfurt EUR 1,89 1,90 + 0,010 + 0,53 % 7.685 4.050 18. Aug 09:38

München EUR 1,89 1,91 + 0,020 + 1,06 % 955 500 18. Aug 09:29

Berlin EUR 1,90 1,88 - 0,020 - 1,05 % 0 0 18. Aug 09:02

Düsseldorf EUR 1,90 1,87 - 0,030 - 1,58 % 0 0 18. Aug 09:10

Stuttgart EUR 1,89 1,88 - 0,010 - 0,53 % 0 0 18. Aug 09:15

Realtime Symbol Währ. Vortag akt.Kurs Diff. % Handelsvol. gehand. St. Kurszeit

TradeGate EUR 1,87 1,87 + 0,000 + 0,00 % 0 0 18. Aug 00:00

EMPRISE MANAGEMENT CONSULTING AG Aktueller Kurs (Hamburg, 18.08.2005 10:05)

Letzter Kurs: 4.100,00 WKN: 571050 Branche: Computer Software

Veränd. abs.: +4.098,13 Symbol: ERI Land: Deutschland

Veränd. in %: +219.139,61 % ISIN: DE0005710503

zugehörig: Optionsscheine · Optionen · Fonds zum Portfolio · zur Watchlist

Online Stellenanzeigen buchen

Einfach und schnell neue Mitarbeiter finden

15 Minuten verzögerte Kurse

Börse Symbol Währ. Vortag akt.Kurs Diff. % Handelsvol. gehand. St. Kurszeit

Xetra EUR 1,90 1,88 - 0,020 - 1,05 % 40.735 21.500 18. Aug 10:05

Hamburg EUR 1,87 4.100,00 + 4.098,13 + 219.151,34 % 16,81 Mio. 4.100 18. Aug 10:05

Frankfurt EUR 1,89 1,90 + 0,010 + 0,53 % 7.685 4.050 18. Aug 09:38

München EUR 1,89 1,91 + 0,020 + 1,06 % 955 500 18. Aug 09:29

Berlin EUR 1,90 1,88 - 0,020 - 1,05 % 0 0 18. Aug 09:02

Düsseldorf EUR 1,90 1,87 - 0,030 - 1,58 % 0 0 18. Aug 09:10

Stuttgart EUR 1,89 1,88 - 0,010 - 0,53 % 0 0 18. Aug 09:15

Realtime Symbol Währ. Vortag akt.Kurs Diff. % Handelsvol. gehand. St. Kurszeit

TradeGate EUR 1,87 1,87 + 0,000 + 0,00 % 0 0 18. Aug 00:00

... die sehen wir auf Jahresfrist garantiert wieder!

[posting]17.596.177 von Dorothee am 18.08.05 10:27:26[/posting]So, bin meine Stücke nun los. Hmm, hatte eigentlich mit 1,90€ pro Aktie gerechnet. Nun sind es 4098,10€ mehr geworden...na ja, macht ja nix!

Da ist ja zum Xetra-Schluss endlich wieder mal etwas Umsatz reingekommen. Wenn auch ohne viel Kursbewegung.

Verdächtig

Verdächtig

vermute das wir (leider) wieder abschmieren.

Hallo Leute,

woher bekommt man Informationen und wie kann man sie einschätzen?

Ich selbst habe meine größten Gewinne durch Empfehlungen des Spekulanten gemacht.

Ich bin nie direkt eingestiegen, denn wenn ich es gelesen habe, war der Kurs meist schon weggelaufen. Aber es gibt immer mehr als eine Chance...

Ich habe Fluxx gekauft, ich habe VEM gekauft, ich habe Sanacorp gekauft und ich habe Salzgitter leider nicht gekauft. Aber ich habe auch einige Nieten gekauft und wieder abgestossen, als ich merkte, daß sie nicht so liefen, wie gehofft.

So hatte ich Emprise für 2,10 gekauft und bin bei 1.82 wieder raus. Nicht jeder Deal funktioniert. Die Aktie kann noch so gut sein, wenn sich niemand dafür interessiert...

Nun bin ich seit 1,86 wieder drin und hoffe!

Der Spekulant plant mehrere Neuaufnahmen im Depot und eine besondere Betrachtung von Emprise.

Man mag das sehen, wie man will, aber es ist nun einfach Fakt, daß so etwas (sofern gutes berichtet wird, wovon ich ausgehe) dem Kurs einfach gut tut.

Das Kursziel von 2,50 Euro sollte dann recht schnell erreicht werden.

Was den "Spekulant" von anderen Börsenbriefen, nach meiner Meinung, wirklich unterscheidet ist, daß sie nicht auf die heiße Spekulation setzen, sondern auf Werte, die bisher tatsächlich unterbewertet sind. Turnaroundspkulationen, wie bei FJH (die ich übrigens auch habe), einmal ausgenommen. Aber auch bei denen war die Tendenz doch mehr als eine Zockerei.

Langer Rede, kurzer Sinn: Wenn der Spekulant die Aktie in sein Depot aufnimmt, wird es vermutlich erst einmal massiv gen Norden gehen. Ich gehe davon aus und bin diesesmal schon vorher drin! Kann aber auch in die Hose gehen. Dann bleibt man long oder sucht sich einen anderen Wert.

Das Problem im Moment ist ja eher, daß man an jeder Ecke Geld verdienen kann und dies leider mehr mit Werten, die kein Fundament haben.

Das muß jeder selber wissen.

Allen Investierten: Petri heil.

Allen andere auch...

Gruß

BR01

woher bekommt man Informationen und wie kann man sie einschätzen?

Ich selbst habe meine größten Gewinne durch Empfehlungen des Spekulanten gemacht.

Ich bin nie direkt eingestiegen, denn wenn ich es gelesen habe, war der Kurs meist schon weggelaufen. Aber es gibt immer mehr als eine Chance...

Ich habe Fluxx gekauft, ich habe VEM gekauft, ich habe Sanacorp gekauft und ich habe Salzgitter leider nicht gekauft. Aber ich habe auch einige Nieten gekauft und wieder abgestossen, als ich merkte, daß sie nicht so liefen, wie gehofft.

So hatte ich Emprise für 2,10 gekauft und bin bei 1.82 wieder raus. Nicht jeder Deal funktioniert. Die Aktie kann noch so gut sein, wenn sich niemand dafür interessiert...

Nun bin ich seit 1,86 wieder drin und hoffe!

Der Spekulant plant mehrere Neuaufnahmen im Depot und eine besondere Betrachtung von Emprise.

Man mag das sehen, wie man will, aber es ist nun einfach Fakt, daß so etwas (sofern gutes berichtet wird, wovon ich ausgehe) dem Kurs einfach gut tut.

Das Kursziel von 2,50 Euro sollte dann recht schnell erreicht werden.

Was den "Spekulant" von anderen Börsenbriefen, nach meiner Meinung, wirklich unterscheidet ist, daß sie nicht auf die heiße Spekulation setzen, sondern auf Werte, die bisher tatsächlich unterbewertet sind. Turnaroundspkulationen, wie bei FJH (die ich übrigens auch habe), einmal ausgenommen. Aber auch bei denen war die Tendenz doch mehr als eine Zockerei.

Langer Rede, kurzer Sinn: Wenn der Spekulant die Aktie in sein Depot aufnimmt, wird es vermutlich erst einmal massiv gen Norden gehen. Ich gehe davon aus und bin diesesmal schon vorher drin! Kann aber auch in die Hose gehen. Dann bleibt man long oder sucht sich einen anderen Wert.

Das Problem im Moment ist ja eher, daß man an jeder Ecke Geld verdienen kann und dies leider mehr mit Werten, die kein Fundament haben.

Das muß jeder selber wissen.

Allen Investierten: Petri heil.

Allen andere auch...

Gruß

BR01

Quelle

First Berlin

Empfiehl EMPRISE zu kaufen

Die Experten von First Berlin bewerten die EMPRISE-Aktie (ISIN DE0005710503/ WKN 571050)

Die Experten von First Berlin bewerten die EMPRISE-Aktie (ISIN DE0005710503/ WKN 571050)

mit "kaufen".

Die negative Reaktion des Marktes auf die Quartalszahlen sei verständlich. Die enttäuschende Performance im 2. Quartal werde das Erreichen der Jahresziele deutlich erschweren. Nach Gesprächen mit dem Management hätten die Experten jedoch den Eindruck gewonnen, dass das Aufrechterhalten der Prognosen durch entsprechende Geschäftsentwicklung in den Tochtergesellschaften gerechtfertigt sei.

Das zweite Quartal stelle eine Investition in die Zukunft dar, und die Experten würden erwarten, dass EMPRISE gegen Ende diesen Geschäftsjahres (und darüber hinaus) davon profitieren werde. Sie würden glauben, dass die erworbene Software BONAPART (PIKOS) mittelfristig spürbare, positive Auswirkungen auf die Performance des Unternehmens haben werde.

Die Experten von First Berlin belassen ihre Einschätzung für die EMPRISE-Aktie unverändert auf "kaufen" und das Kursziel für dieses Jahr bei 2,60 Euro.

Stuttgart 1,89 € +0,04 € +2,16 % 10.494,00 17:03 23.08.

XETRA 1,89 € +0,03 € +1,61 % 31.491,20 17:10 23.08.

Jetzt geht los!!!

Einsteigen! DER ZUG fährt AB!!!!

von 1,89

von 1,89 nach 2,60 :O

nach 2,60 :O

First Berlin

Empfiehl EMPRISE zu kaufen

mit "kaufen".

Die negative Reaktion des Marktes auf die Quartalszahlen sei verständlich. Die enttäuschende Performance im 2. Quartal werde das Erreichen der Jahresziele deutlich erschweren. Nach Gesprächen mit dem Management hätten die Experten jedoch den Eindruck gewonnen, dass das Aufrechterhalten der Prognosen durch entsprechende Geschäftsentwicklung in den Tochtergesellschaften gerechtfertigt sei.

Das zweite Quartal stelle eine Investition in die Zukunft dar, und die Experten würden erwarten, dass EMPRISE gegen Ende diesen Geschäftsjahres (und darüber hinaus) davon profitieren werde. Sie würden glauben, dass die erworbene Software BONAPART (PIKOS) mittelfristig spürbare, positive Auswirkungen auf die Performance des Unternehmens haben werde.

Die Experten von First Berlin belassen ihre Einschätzung für die EMPRISE-Aktie unverändert auf "kaufen" und das Kursziel für dieses Jahr bei 2,60 Euro.

Stuttgart 1,89 € +0,04 € +2,16 % 10.494,00 17:03 23.08.

XETRA 1,89 € +0,03 € +1,61 % 31.491,20 17:10 23.08.

Jetzt geht los!!!

Einsteigen! DER ZUG fährt AB!!!!

von 1,89nach 2,60 :O Mal überlegen! Kaufe Elefant oder ne Kuh?

Nach dem Kauf wohl zurück gelehnt und abwarten auf Kurs gewinne!

Nach dem Kauf wohl zurück gelehnt und abwarten auf Kurs gewinne!

Guten morgen,

jegliche AnalystenStimmen, die bis jetzt kammen habe ich mit skepsis genommen. Und es gbt auch noch viele andere Menschen die es tun. Denn vor wenigen Jahren, haben sich viele die Hände am Aktienmarkt verbrannt.

Heut ist es anders, nur viele Leute sind sehr skeptisch. Aber seinen wir doch ehrlich es gibt, ANalystenhäuser, die fast immer das gleich runterleien und meistens wenn der Kurs fällt.

Also, ich werde nur abwarten wie es mit der Emprise weiter geht, und wenn nicht, na man kann ja immer noch verkaufen. Bis jetzt halte ich, will die Q3 Zahlen abwarten. Und wenn das nicht stimmt ist die Aktie weg.

Wünsche allen, die hier investiert sind, noch eine gewisse ruhe und lasst euch nicht von pushern ärgern.

Grus

Darema

jegliche AnalystenStimmen, die bis jetzt kammen habe ich mit skepsis genommen. Und es gbt auch noch viele andere Menschen die es tun. Denn vor wenigen Jahren, haben sich viele die Hände am Aktienmarkt verbrannt.

Heut ist es anders, nur viele Leute sind sehr skeptisch. Aber seinen wir doch ehrlich es gibt, ANalystenhäuser, die fast immer das gleich runterleien und meistens wenn der Kurs fällt.

Also, ich werde nur abwarten wie es mit der Emprise weiter geht, und wenn nicht, na man kann ja immer noch verkaufen. Bis jetzt halte ich, will die Q3 Zahlen abwarten. Und wenn das nicht stimmt ist die Aktie weg.

Wünsche allen, die hier investiert sind, noch eine gewisse ruhe und lasst euch nicht von pushern ärgern.

Grus

Darema

... das ist eben das schlimme an der Sommerphase bei gleichzeitigem Halten von Aktien und schlechtem Wetter. Man wartet auf Nachrichten  , aber es kommen keine.

, aber es kommen keine.

Das ist immer ein gesunder Nährboden für Manipulationen, gerade bei Nebenwerten.

, aber es kommen keine.

, aber es kommen keine. Das ist immer ein gesunder Nährboden für Manipulationen, gerade bei Nebenwerten.

... der Kampf ist noch im Gange!

Auffallend ist heute die unterschiedliche Kursstellung Xetra/FSE. Ein paar größere Positionen gehen um, da kaufen sich ein paar "Besserwisser" schon wieder im Vorfeld ein. Die charttechnische Konstellation verunsichert den Rest der Investierten.

Mit `nem Ausbruch nach oben rechnen doch jetzt die wenigsten.

Auffallend ist heute die unterschiedliche Kursstellung Xetra/FSE. Ein paar größere Positionen gehen um, da kaufen sich ein paar "Besserwisser" schon wieder im Vorfeld ein. Die charttechnische Konstellation verunsichert den Rest der Investierten.

Mit `nem Ausbruch nach oben rechnen doch jetzt die wenigsten.

... seht genau hin!

War ja doch mal wieder neugierig, was der Laden so macht.

Meine Güte, die first berlin nimmt in Bezug auf emprise doch nun wirklich niemand mehr ernst....

Und die Zahlen stimmen also auch mal wieder nicht?

Wundert mich nur, daß der Kurs noch so relativ hoch ist.

Paßt nur auf Euer Geld auf

Meine Güte, die first berlin nimmt in Bezug auf emprise doch nun wirklich niemand mehr ernst....

Und die Zahlen stimmen also auch mal wieder nicht?

Wundert mich nur, daß der Kurs noch so relativ hoch ist.

Paßt nur auf Euer Geld auf

[posting]17.675.550 von nick2004 am 24.08.05 21:50:25[/posting]Kannst du das etwas näher erläutern?

[posting]17.675.669 von auffigehts am 24.08.05 21:58:34[/posting]Es ist, wie so vieles, eine Spekulation und, da immer so viel über Lemminge geschrieben wird, muß ich mich hier als Lemming von "Der Spekulant" outen. Kaufe allerdings nie blind und selten dierekt nach einer Empfehlung, sondern in einer Korrektur, falls die Aktie tatsächlich anläuft.

Emprise allerdings war im ersten Anlauf ein Flopp, bin mit Verlust raus, und nun doch wieder drinnen. Es läuft gerade so viel so gut, daß man wirklich zu schnell ungeduldig wird, wenn eine Aktie nicht anspringt. Hin und her macht Taschen leer ist zwar ein weiser Spruch, aber in Haussezeiten halt doch nicht immer richtig.

Es kann wieder in die Hose gehen, aber im letzten Börsenbrief vom Spekulant stand:

"Für die nächste Ausgabe planen wir einen ausführlichen Bericht und ein Interview mit EMPRISE Management Consulting (WKN 571.050, Ticker ERI, ISIN DE0005710503). Nach dem auf dem ersten, oberflächlichen Blick mageren Q2-Zahlen könnten Q3 und Q4 viele Börsianer positiv überraschen, weshalb die Aktie auf dem aktuellen Kursniveau ein klarer Kauf ist."

Vielleicht täusche ich mich ja, aber ich hatte bisher nie den Eindruck, daß der Spekulant pusht. Die meisten Tips laufen langfristig gut und dienen eben nicht nur dazu einigen noch einen lukrativen Ausstieg zu ermöglichen.

Ganz klar steht da natürlich "könnte"! Aber darauf spekuliere ich nun und einiges spricht dafür.

Muß, der Vollständigkeit halber, noch bekennen, daß ich nicht allzuviel investiert habe...

Gruß

BR01

Emprise allerdings war im ersten Anlauf ein Flopp, bin mit Verlust raus, und nun doch wieder drinnen. Es läuft gerade so viel so gut, daß man wirklich zu schnell ungeduldig wird, wenn eine Aktie nicht anspringt. Hin und her macht Taschen leer ist zwar ein weiser Spruch, aber in Haussezeiten halt doch nicht immer richtig.

Es kann wieder in die Hose gehen, aber im letzten Börsenbrief vom Spekulant stand:

"Für die nächste Ausgabe planen wir einen ausführlichen Bericht und ein Interview mit EMPRISE Management Consulting (WKN 571.050, Ticker ERI, ISIN DE0005710503). Nach dem auf dem ersten, oberflächlichen Blick mageren Q2-Zahlen könnten Q3 und Q4 viele Börsianer positiv überraschen, weshalb die Aktie auf dem aktuellen Kursniveau ein klarer Kauf ist."

Vielleicht täusche ich mich ja, aber ich hatte bisher nie den Eindruck, daß der Spekulant pusht. Die meisten Tips laufen langfristig gut und dienen eben nicht nur dazu einigen noch einen lukrativen Ausstieg zu ermöglichen.

Ganz klar steht da natürlich "könnte"! Aber darauf spekuliere ich nun und einiges spricht dafür.

Muß, der Vollständigkeit halber, noch bekennen, daß ich nicht allzuviel investiert habe...

Gruß

BR01

... schon ordentlich Umsatz heute morgen! Kommt was?

...is ja irgendwie logisch...kaum hab ich meine Stücke verkauft (Verluste realisiert), geht`s auch schon wieder aufwärts...lasst mich doch wenigstens nochmal billig rein

Na da muss ich ja staunen! Aufstieg hat realisiert? Schade.

Warum? Ich hab doch gesagt momentan halten, die 200er Unterstützung ist noch intakt und die Dreiecksformation wird (durch Empfehlungen zwar) nach oben aufgelöst werden. Und zum traden ist die momentane Marktenge ungeeignet.

Wo der Spekulant auch noch schreibt:

Für die nächste Ausgabe planen wir einen ausführlichen Bericht und ein Interview mit EMPRISE Management Consulting (WKN 571.050, Ticker ERI, ISIN DE0005710503). Nach dem auf dem ersten, oberflächlichen Blick mageren Q2-Zahlen könnten Q3 und Q4 viele Börsianer positiv überraschen, weshalb die Aktie auf dem aktuellen Kursniveau ein klarer Kauf ist.

Warum? Ich hab doch gesagt momentan halten, die 200er Unterstützung ist noch intakt und die Dreiecksformation wird (durch Empfehlungen zwar) nach oben aufgelöst werden. Und zum traden ist die momentane Marktenge ungeeignet.

Wo der Spekulant auch noch schreibt:

Für die nächste Ausgabe planen wir einen ausführlichen Bericht und ein Interview mit EMPRISE Management Consulting (WKN 571.050, Ticker ERI, ISIN DE0005710503). Nach dem auf dem ersten, oberflächlichen Blick mageren Q2-Zahlen könnten Q3 und Q4 viele Börsianer positiv überraschen, weshalb die Aktie auf dem aktuellen Kursniveau ein klarer Kauf ist.

@StockPix

...ich habe in meiner "Börsenkarriere" schon soooo viele Fehler gemacht (als Fehler stellt`s sich ja erst im Nachhinein heraus), dass es darauf nun auch nicht mehr ankommt

...bin ja auch nicht für immer raus...ich hoffe, das wurde aus meinem Posting von heute Morgen doch deutlich.

Und: Obwohl ich gerne billig wieder rein will, wünsche ich dem verbliebenen Rest weiterhin Glück!

...ich habe in meiner "Börsenkarriere" schon soooo viele Fehler gemacht (als Fehler stellt`s sich ja erst im Nachhinein heraus), dass es darauf nun auch nicht mehr ankommt

...bin ja auch nicht für immer raus...ich hoffe, das wurde aus meinem Posting von heute Morgen doch deutlich.

Und: Obwohl ich gerne billig wieder rein will, wünsche ich dem verbliebenen Rest weiterhin Glück!

Ist das bullisch?

- 38er und 200er Tageslinie nach oben durchstoßen.

- Kurzfristige Dreiecksformation nach oben verlassen (Abwärtstrend gebrochen, Aufwärtstrend intakt)

- MACD dreht an der Nullinie

- GAP vom August geschlossen und überlaufen

Dazu positive Zukunftsschätzungen.

Es scheint so, dass die "schlechten" Nachrichten verdaut sind und jetzt wieder die Zukunft gehandelt wird.

[posting]17.692.029 von Aufstieg2005 am 26.08.05 10:17:44[/posting]Ja, wer weiß, vielleicht behältst auch Du am Ende recht und kannst günstiger wieder rein. Ich versuch ja auch lediglich den bullishen Schub mitzunehmen und verkauf bei einer bestimmten Zielmarke.

Leider macht diese träge Phase derzeit einen auch mal mürbe und man verkauft zu früh (oder zu spät ).

Leider macht diese träge Phase derzeit einen auch mal mürbe und man verkauft zu früh (oder zu spät

).

Mal wieder etwas Fundamentales (best-case):

Sollte Emprise seine Jahresprognosen erreichen, so erfolgt dies nur durch eine enorme Steigerung der Ertragssituation.

Sollte diese Ertragssteigerung auch für das kommende Jahr durchsetzbar sein, so können in 2006 Jahresumsätze von 40 Mio. generiert werden und entsprechende Gewinne eingefahren werden.

Sollte zudem noch die eine oder andere Übernahme durchgeführt werden, so sind m.E. bis 2007 Jahresumsätze i.H.v. 50 Mio durchaus erreichbar.

Dies hört sich jetzt vielleicht sehr euphorisch an, ist m.E. bei weiterer Bebehaltung der derzeitigen Marschrute aber zu machen. Wie im wahren Leben sind Reformen auch bei Unternehmen immer schwer durchzustehen und zu vermitteln

Das gute ist, dass Emprise mit Bonapart eine eigenes Produkt besitzt, welches mit den Lösungen implementiert werden kann und zudem noch Lizenzeinnahmen verspricht.

Auf 2-Jahressicht bedeutet das für mich ein klares Verdopplungspotential, wobei evtl. Kapitalmaßnahmen nicht ausgeschlossen werden dürfen und verwässern würden.

Sollte Emprise seine Jahresprognosen erreichen, so erfolgt dies nur durch eine enorme Steigerung der Ertragssituation.

Sollte diese Ertragssteigerung auch für das kommende Jahr durchsetzbar sein, so können in 2006 Jahresumsätze von 40 Mio. generiert werden und entsprechende Gewinne eingefahren werden.

Sollte zudem noch die eine oder andere Übernahme durchgeführt werden, so sind m.E. bis 2007 Jahresumsätze i.H.v. 50 Mio durchaus erreichbar.

Dies hört sich jetzt vielleicht sehr euphorisch an, ist m.E. bei weiterer Bebehaltung der derzeitigen Marschrute aber zu machen. Wie im wahren Leben sind Reformen auch bei Unternehmen immer schwer durchzustehen und zu vermitteln

Das gute ist, dass Emprise mit Bonapart eine eigenes Produkt besitzt, welches mit den Lösungen implementiert werden kann und zudem noch Lizenzeinnahmen verspricht.

Auf 2-Jahressicht bedeutet das für mich ein klares Verdopplungspotential, wobei evtl. Kapitalmaßnahmen nicht ausgeschlossen werden dürfen und verwässern würden.

[posting]17.692.666 von StockPix am 26.08.05 10:59:16[/posting]Aber Du kannst sicher sein; Erfüllt Emprise die Erwartungen im nächsten Quartal nicht sind Deine Aktien keinen Pfifferling mehr wert.

Den Risiken muss man sich natürlich immer bewusst sein! Deshalb bevorzuge ich bei Investitionen in Aktien eine dialektische Betrachtungsweise.

Und für eine Seite muss man sich dann entscheiden. Long oder short. Wer sich nicht entscheiden, kann bleibt eben draußen!

Und für eine Seite muss man sich dann entscheiden. Long oder short. Wer sich nicht entscheiden, kann bleibt eben draußen!

Es könnte nun ein bischen mehr Dynamik nach oben einsetzen!

Mitte der Woche kommt der Bericht des Spekulanten und ich glaub der wird sehr positiv ausfallen, zumal der VV Regenbogen die Möglichkeit nutzen und im Interview auf die positiven Aussichten eingehen wird.

Ich hab mir nochmal die Produkte und den Kundenstamm von Pikos angesehen. Ich glaub hier schlummern enorme Synergie-Potentiale!

Mitte der Woche kommt der Bericht des Spekulanten und ich glaub der wird sehr positiv ausfallen, zumal der VV Regenbogen die Möglichkeit nutzen und im Interview auf die positiven Aussichten eingehen wird.

Ich hab mir nochmal die Produkte und den Kundenstamm von Pikos angesehen. Ich glaub hier schlummern enorme Synergie-Potentiale!

... na endlich!

ETR 17:21 1,98 EUR

ETR 17:21 1,98 EUR

Sieht so aus, als würde auch charttechnisch endlich der Ausbruch nach oben vollzogen. Wenn jetzt noch ein paar positive Meldungen dazukommen wird die Rakete fliegen.

woher kommt die kauflaune bei eri denn herr? wieder so ein pusher-blättchen?

Nächstes Ziel 2,1, Wiederstand 1,92 ist gebrochen!!

Hier noch einige Infos:

http://www.emprise.de/emprise.shtml?id=64

http://www.emprise.de/emprise.shtml?id=64

Zum Schluß (17:15)nochmal reichlich zugeschlagen!!

EMPRISE MANAGEMENT CONSULT.A..

Börse: XETRA

Datum: 29.08.05

Tickliste Zeit Kurs Volumen

17:21:11 1,98 2209

17:21:04 1,98 6200

17:21:04 1,97 4091

17:20:38 1,97 1000

17:20:09 1,97 7000

17:19:25 1,96 3100

17:17:13 1,96 1300

17:15:17 1,95 24056

17:15:05 1,94 2212

17:09:39 1,94 5

15:48:55 1,92 700

15:18:16 1,93 400

15:06:26 1,93 600

14:52:35 1,94 600

14:48:18 1,94 1000

14:27:32 1,92 675

14:03:45 1,94 3200

13:44:54 1,92 3125

13:36:37 1,94 2000

13:17:35 1,92 1000

13:12:13 1,93 4809

13:11:49 1,93 1691

13:11:04 1,93 1300

13:06:02 1,93 600

12:49:57 1,93 1085

12:07:05 1,93 5324

12:04:45 1,92 10500

11:38:32 1,91 100

11:38:08 1,91 100

10:33:16 1,92 500

10:27:17 1,93 530

10:27:17 1,92 970

10:22:56 1,92 1000

10:18:55 1,91 12200

10:18:55 1,92 800

10:16:14 1,92 2000

10:07:21 1,93 1150

10:06:01 1,93 1000

09:58:14 1,93 900

09:29:27 1,91 3000

09:14:53 1,93 3100

09:11:15 1,93 2750

09:11:15 1,92 1250

09:11:15 1,91 1000

09:02:11 1,90 5000

.

EMPRISE MANAGEMENT CONSULT.A..

Börse: XETRA

Datum: 29.08.05

Tickliste Zeit Kurs Volumen

17:21:11 1,98 2209

17:21:04 1,98 6200

17:21:04 1,97 4091

17:20:38 1,97 1000

17:20:09 1,97 7000

17:19:25 1,96 3100

17:17:13 1,96 1300

17:15:17 1,95 24056

17:15:05 1,94 2212

17:09:39 1,94 5

15:48:55 1,92 700

15:18:16 1,93 400

15:06:26 1,93 600

14:52:35 1,94 600

14:48:18 1,94 1000

14:27:32 1,92 675

14:03:45 1,94 3200

13:44:54 1,92 3125

13:36:37 1,94 2000

13:17:35 1,92 1000

13:12:13 1,93 4809

13:11:49 1,93 1691

13:11:04 1,93 1300

13:06:02 1,93 600

12:49:57 1,93 1085

12:07:05 1,93 5324

12:04:45 1,92 10500

11:38:32 1,91 100

11:38:08 1,91 100

10:33:16 1,92 500

10:27:17 1,93 530

10:27:17 1,92 970

10:22:56 1,92 1000

10:18:55 1,91 12200

10:18:55 1,92 800

10:16:14 1,92 2000

10:07:21 1,93 1150

10:06:01 1,93 1000

09:58:14 1,93 900

09:29:27 1,91 3000

09:14:53 1,93 3100

09:11:15 1,93 2750

09:11:15 1,92 1250

09:11:15 1,91 1000

09:02:11 1,90 5000

.

... und heute morgen geht es gleich mit hohen Umsätzen weiter!

Mahlzeit,

hoffen wir mal, dass die Dynamik der letzten Tage etwas erhalten bleibt und der Kurs weiter anzieht. Mal schauen inwieweit uns da das erwartete Interview im Spekulanten weiterhilft.

Bis dahin drück ich uns investierten auf jeden Fall die Daumen.

hoffen wir mal, dass die Dynamik der letzten Tage etwas erhalten bleibt und der Kurs weiter anzieht. Mal schauen inwieweit uns da das erwartete Interview im Spekulanten weiterhilft.

Bis dahin drück ich uns investierten auf jeden Fall die Daumen.

Der Umsatz von gestern ist fast wieder erreicht.

Wenn sich die Prognosen wirklich bestätigen sollten, dann können wir auf Jahresfrist mit einer Neubewertung rechnen, dann sind 2,50 EUR die untere Grenze.

Dies muss natürlich durch die Q3 und Q4-Zahlen bestätigt werden.

Dies muss natürlich durch die Q3 und Q4-Zahlen bestätigt werden.

Das hört sich doch alles sehr gut an. Zwischen den Zeilen ist zu lesen, dass auch mit weiteren Übernahmen zu rechnen ist. Ausserdem kann man sich auch vorstellen, dass EMPRISE slbst übernommen wird (nach Aussage des CEO gibt es zahlreiche Anfragen an das Unternehmen...).

Auch die Prognose wird nochmals ausdrücklich bestätigt.

Fazit: Es geht nach oben!!!

Auch die Prognose wird nochmals ausdrücklich bestätigt.

Fazit: Es geht nach oben!!!

... man wird wohl auch in Umsatzhöhen von ca. 50 Mio. Euro kommen müssen, um langfristig positioniert zu sein.

Ich sehe nach Bestätigung der Prognosen durch reale Zahlen ein mittelfristiges Kursziel von 3 EUR (wäre dann ein KGV von 20, bei entsprechenden Wachstumsraten und MArgen durchaus gerechtfertigt).

Ich sehe nach Bestätigung der Prognosen durch reale Zahlen ein mittelfristiges Kursziel von 3 EUR (wäre dann ein KGV von 20, bei entsprechenden Wachstumsraten und MArgen durchaus gerechtfertigt).

Letzte Kurse Zeit Kurs Volumen

09:39:13 2,06 400

09:37:44 2,06 1500

09:37:38 2,06 1300

09:37:38 2,05 700

09:37:33 2,05 800

09:37:26 2,05 3000

09:37:12 2,05 3000

09:36:59 2,05 1000

09:36:58 2,05 1500

09:36:10 2,05 500

<<<<<<<<<<<<<<<<<<<<<<<<<<<

09:15:07 2,05 10000

09:14:35 2,05 1058

09:14:29 2,03 1540

09:14:28 2,05 8000

09:14:21 2,05 7160

09:14:05 2,05 3000

09:14:05 2,04 1500

09:13:33 2,03 3460

09:13:11 2,03 1000

09:13:11 2,02 4000

09:12:51 2,03 2481

09:12:40 2,03 10000

09:11:11 2,03 20800

09:11:11 2,02 2000

09:11:11 2,01 5000

09:11:11 2,00 700

09:11:11 1,99 1500

09:02:46 1,98 2000

09:02:28 1,98 5840

09:39:13 2,06 400

09:37:44 2,06 1500

09:37:38 2,06 1300

09:37:38 2,05 700

09:37:33 2,05 800

09:37:26 2,05 3000

09:37:12 2,05 3000

09:36:59 2,05 1000

09:36:58 2,05 1500

09:36:10 2,05 500

<<<<<<<<<<<<<<<<<<<<<<<<<<<

09:15:07 2,05 10000

09:14:35 2,05 1058

09:14:29 2,03 1540

09:14:28 2,05 8000

09:14:21 2,05 7160

09:14:05 2,05 3000

09:14:05 2,04 1500

09:13:33 2,03 3460

09:13:11 2,03 1000

09:13:11 2,02 4000

09:12:51 2,03 2481

09:12:40 2,03 10000

09:11:11 2,03 20800

09:11:11 2,02 2000

09:11:11 2,01 5000

09:11:11 2,00 700

09:11:11 1,99 1500

09:02:46 1,98 2000

09:02:28 1,98 5840

schon 2 Blöcke a 10000 Stücke und 1 Block a 20000

Bei Durchbrechen der 2,10 sehen wir die Jahreshochs!

Es wird spannend!

Jahreshoch 2,39

Wenn man letzten 3 Jahre anschaut ist im letzten Drittel immer Kursanstieg zu sehen

Das sind ja auch die fundamental stärksten Quartale!

und Tschüss bis heute Nachmittag und kauft mir ERI nicht zu hoch

1. Emprise vor starkem Gewinnanstieg

+ Q2/2005 durchwachsen ausgefallen

+ Massiver Umsatz- und Ergebnisanstieg im laufenden Halbjahr

+ Nach -0,7 Mio. Euro im 1. HJ dann +2,2 Mio. Euro Gewinn im 2. HJ

+ Weiterer Gewinnanstieg 2006 erwartet

+ Kursziel 2,50 Euro (aktuell 1,97 Euro)

+ Q2/2005 durchwachsen ausgefallen

+ Massiver Umsatz- und Ergebnisanstieg im laufenden Halbjahr

+ Nach -0,7 Mio. Euro im 1. HJ dann +2,2 Mio. Euro Gewinn im 2. HJ

+ Weiterer Gewinnanstieg 2006 erwartet

+ Kursziel 2,50 Euro (aktuell 1,97 Euro)

Wohl denen die nach den Q2 Zahlen nochmla kräftig zugelangt haben.

Der Umsatz heute ist enorm.

Der Umsatz heute ist enorm.

so, lang genug gewartet. endlich geht`s los.

... mit 2,09 EUR Tageshoch sind wir wohl erstmal auf eine kleine Widerstandslinie gestoßen und erwartungsgemäß abgeprallt.

Ich denke in den frühen Nachmittagsstunden werden wir den nächsten Anlauf nehmen.

Ich denke in den frühen Nachmittagsstunden werden wir den nächsten Anlauf nehmen.

Quelle: Der Spekulant 31.08.05