Aixtron - Die Perle im Technologiebereich (Seite 3654)

eröffnet am 14.07.04 15:26:35 von

neuester Beitrag 10.05.24 14:03:52 von

neuester Beitrag 10.05.24 14:03:52 von

Beiträge: 50.786

ID: 880.385

ID: 880.385

Aufrufe heute: 109

Gesamt: 4.169.200

Gesamt: 4.169.200

Aktive User: 0

ISIN: DE000A0WMPJ6 · WKN: A0WMPJ · Symbol: AIXA

21,890

EUR

-1,84 %

-0,410 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

| AIXTRON Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

10.05.24 · wO Newsflash |

09.05.24 · dpa-AFX |

09.05.24 · dpa-AFX |

Werte aus der Branche Halbleiter

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 24,450 | +45,71 | |

| 1,0660 | +26,15 | |

| 7,6400 | +14,89 | |

| 4,5000 | +14,21 | |

| 19,900 | +10,56 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 22,950 | -10,18 | |

| 11,500 | -11,54 | |

| 4,1000 | -12,58 | |

| 27,30 | -33,48 | |

| 1.000,00 | -50,00 |

Beitrag zu dieser Diskussion schreiben

Aixtron bei 6,53. FETT!!! Dann war das 1% Plus gestern also die Konsolidierung vom Vortag.

...na dann - auf zur 10...

...na dann - auf zur 10...

SO es geht doch mit aix richtung 10€

wer jetzt nicht kauft ist selber schuld, kein schwein hat zuzeit aktien im depot

beim öl denke ich sehen wir 100 von unten bevor eine grössre gegenbewegung kommt

wer jetzt nicht kauft ist selber schuld, kein schwein hat zuzeit aktien im depot

beim öl denke ich sehen wir 100 von unten bevor eine grössre gegenbewegung kommt

Und noch einer:

Meldung AIXTRON kaufen

11.08.2008 - 17:40

Hamburg (aktiencheck.de AG) - Ingo Schmidt, Analyst der Hamburger Sparkasse, stuft die Aktie von AIXTRON (ISIN DE0005066203/ WKN 506620) unverändert mit "kaufen" ein.

Die 1983 gegründete AIXTRON AG sei einer der führenden Anbieter von Depositionsanlagen für die Halbleiterindustrie. Mit seinen führenden Technologien zur Materialbeschichtung aus der Gasphase konzentriere sich das Unternehmen auf drei strategische Kundenanwendungsmärkte: Verbindungs-, Silizium- und organische Halbleitermaterialien.

Die Anwendungen hierfür würden von Glasfaser-Kommunikationsnetzen, mobiler Datenübertragung und optischer Datenspeicherung bis hin zur Beleuchtungs-, Signal- und Lichttechnik reichen. In der Fertigung von Anlagen zum Bau von Verbindungshalbleitern sei AIXTRON Weltmarktführer. Diese Anlagen würden u.a. zur Produktion von Leuchtdioden eingesetzt, die die herkömmliche Glühbirne immer mehr verdrängen würden.

Vor dem Hintergrund der nach wie vor hervorragenden Mittel- und Langfristperspektiven raten die Analysten der Hamburger Sparkasse weiterhin zum Kauf des derzeit äußerst günstig bewerteten Wachstumstitels, der AIXTRON-Aktie. (Analyse vom 11.08.2008) (11.08.2008/ac/a/t) Analyse-Datum: 11.08.2008

Quelle: Finanzen.net

Meldung AIXTRON kaufen

11.08.2008 - 17:40

Hamburg (aktiencheck.de AG) - Ingo Schmidt, Analyst der Hamburger Sparkasse, stuft die Aktie von AIXTRON (ISIN DE0005066203/ WKN 506620) unverändert mit "kaufen" ein.

Die 1983 gegründete AIXTRON AG sei einer der führenden Anbieter von Depositionsanlagen für die Halbleiterindustrie. Mit seinen führenden Technologien zur Materialbeschichtung aus der Gasphase konzentriere sich das Unternehmen auf drei strategische Kundenanwendungsmärkte: Verbindungs-, Silizium- und organische Halbleitermaterialien.

Die Anwendungen hierfür würden von Glasfaser-Kommunikationsnetzen, mobiler Datenübertragung und optischer Datenspeicherung bis hin zur Beleuchtungs-, Signal- und Lichttechnik reichen. In der Fertigung von Anlagen zum Bau von Verbindungshalbleitern sei AIXTRON Weltmarktführer. Diese Anlagen würden u.a. zur Produktion von Leuchtdioden eingesetzt, die die herkömmliche Glühbirne immer mehr verdrängen würden.

Vor dem Hintergrund der nach wie vor hervorragenden Mittel- und Langfristperspektiven raten die Analysten der Hamburger Sparkasse weiterhin zum Kauf des derzeit äußerst günstig bewerteten Wachstumstitels, der AIXTRON-Aktie. (Analyse vom 11.08.2008) (11.08.2008/ac/a/t) Analyse-Datum: 11.08.2008

Quelle: Finanzen.net

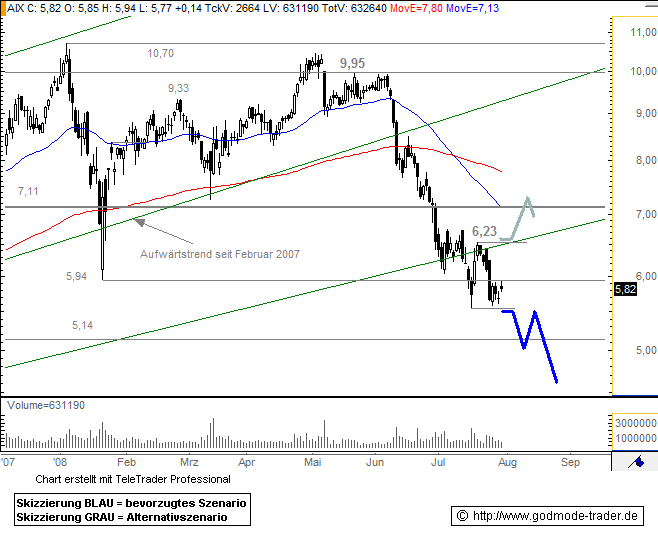

Nach Fehlsignal jetzt neuer Ausbruchversuch! Ein Close über 6,23 € sollte nun endlich den Ausbruch gelingen lassen

sorry das war doppelt

Trading Spotlight

und weiter geht's

11.08.2008 13:22

aktiencheck.de/AIXTRON akkumulieren

DJ aktiencheck.de/AIXTRON (News/Aktienkurs) akkumulieren

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research

erhöht sein Rating für die Aktien von AIXTRON (ISIN DE0005066203/ WKN

506620) von zuvor "reduzieren" auf jetzt "akkumulieren".

Die Gesellschaft habe Zahlen für das abgelaufene zweite Quartal 2008 bekannt

gegeben.

Demnach habe das Unternehmen in diesem Zeitraum die Umsatzerlöse im

Vergleich zur entsprechenden Vorjahresperiode um 45% auf 65,6 Millionen Euro

steigern können. Das Bruttoergebnis habe sich gleichzeitig um 41% auf 25,8

Millionen Euro erhöht. Das EBIT habe von 3,2 Millionen Euro im

entsprechenden Vorjahreszeitraum auf nun 8,9 Millionen Euro fast

verdreifacht werden können. Beim Nettogewinn sei ein Zuwachs um 94% auf 7,4

Millionen Euro verzeichnet worden. Der Gewinn je Aktie habe sich auf 0,08

Euro belaufen.

Die vorgelegten Zahlen hätten beim Umsatz leicht unter und beim Gewinn

leicht über den Erwartungen der Analysten von AC Research gelegen. Dabei

habe der Konzern auch von gesunkenen Vertriebskosten profitiert. Die

Silizium-Umsätze seien markt- und erwartungsgemäß zurückgegangen.

Gleichzeitig habe der Konzern allerdings von einer starken Nachfrage nach

LED-Anwendungen profitiert. Man gehe davon aus, dass dieser Trend anhalten

werde.

Für das Gesamtjahr 2008 rechne die Konzernleitung weiterhin mit einem Umsatz

zwischen 270 und 300 Millionen Euro und einer EBIT-Marge zwischen 10 und

12%. Im ersten Halbjahr 2008 habe der Konzern bei einem Umsatz von 128,2

Millionen Euro eine EBIT-Marge von 14% erwirtschaftet. Gleichzeitig habe

sich der Auftragsbestand zum 30. Juni 2008 auf 165,1 Millionen Euro erhöht.

Damit würden die Gesamtjahreszielvorgaben trotz eines im zweiten Quartal im

Vergleich zum Vorquartal rückläufigen Anlagen-Auftragseingangs gut

erreichbar erscheinen.

Insgesamt schätze man die weiteren Aussichten des Konzerns allerdings als

zunehmend schwieriger ein. So gehe man davon aus, dass sich die

Auftragseingänge in den kommenden Quartalen abschwächen würden. In

Anbetracht der deutlichen konjunkturellen Eintrübung erscheine es auch

möglich, dass sich LEDs langsamer als erwartet am Markt durchsetzen würden.

So seien Fernseher und Notebooks mit LEDs als Leuchtquelle vor dem

Hintergrund der höheren Produktionskosten in erster Linie als

Premiumprodukte am Markt positioniert.

Beim Freitagsschlusskurs von 6,05 Euro erscheine das Unternehmen allerdings

mit einem KGV 2008e von rund 21 nach den deutlichen Kursverlusten der

vergangenen Wochen wieder relativ moderat bewertet. Daher sehe man bei einem

Investment in die Aktie auf dem aktuellen Kursniveau wieder ein leicht

positives Chance-Risiko-Verhältnis.

Die Analysten von AC Research erhöhen ihr Rating für die Aktien von AIXTRON

von zuvor "reduzieren" auf jetzt "akkumulieren". (Analyse vom 11.08.2008)

(11.08.2008/ac/a/t)

(END) Dow Jones Newswires

August 11, 2008 06:21 ET (10:21 GMT)

11.08.2008 13:22

aktiencheck.de/AIXTRON akkumulieren

DJ aktiencheck.de/AIXTRON (News/Aktienkurs) akkumulieren

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research

erhöht sein Rating für die Aktien von AIXTRON (ISIN DE0005066203/ WKN

506620) von zuvor "reduzieren" auf jetzt "akkumulieren".

Die Gesellschaft habe Zahlen für das abgelaufene zweite Quartal 2008 bekannt

gegeben.

Demnach habe das Unternehmen in diesem Zeitraum die Umsatzerlöse im

Vergleich zur entsprechenden Vorjahresperiode um 45% auf 65,6 Millionen Euro

steigern können. Das Bruttoergebnis habe sich gleichzeitig um 41% auf 25,8

Millionen Euro erhöht. Das EBIT habe von 3,2 Millionen Euro im

entsprechenden Vorjahreszeitraum auf nun 8,9 Millionen Euro fast

verdreifacht werden können. Beim Nettogewinn sei ein Zuwachs um 94% auf 7,4

Millionen Euro verzeichnet worden. Der Gewinn je Aktie habe sich auf 0,08

Euro belaufen.

Die vorgelegten Zahlen hätten beim Umsatz leicht unter und beim Gewinn

leicht über den Erwartungen der Analysten von AC Research gelegen. Dabei

habe der Konzern auch von gesunkenen Vertriebskosten profitiert. Die

Silizium-Umsätze seien markt- und erwartungsgemäß zurückgegangen.

Gleichzeitig habe der Konzern allerdings von einer starken Nachfrage nach

LED-Anwendungen profitiert. Man gehe davon aus, dass dieser Trend anhalten

werde.

Für das Gesamtjahr 2008 rechne die Konzernleitung weiterhin mit einem Umsatz

zwischen 270 und 300 Millionen Euro und einer EBIT-Marge zwischen 10 und

12%. Im ersten Halbjahr 2008 habe der Konzern bei einem Umsatz von 128,2

Millionen Euro eine EBIT-Marge von 14% erwirtschaftet. Gleichzeitig habe

sich der Auftragsbestand zum 30. Juni 2008 auf 165,1 Millionen Euro erhöht.

Damit würden die Gesamtjahreszielvorgaben trotz eines im zweiten Quartal im

Vergleich zum Vorquartal rückläufigen Anlagen-Auftragseingangs gut

erreichbar erscheinen.

Insgesamt schätze man die weiteren Aussichten des Konzerns allerdings als

zunehmend schwieriger ein. So gehe man davon aus, dass sich die

Auftragseingänge in den kommenden Quartalen abschwächen würden. In

Anbetracht der deutlichen konjunkturellen Eintrübung erscheine es auch

möglich, dass sich LEDs langsamer als erwartet am Markt durchsetzen würden.

So seien Fernseher und Notebooks mit LEDs als Leuchtquelle vor dem

Hintergrund der höheren Produktionskosten in erster Linie als

Premiumprodukte am Markt positioniert.

Beim Freitagsschlusskurs von 6,05 Euro erscheine das Unternehmen allerdings

mit einem KGV 2008e von rund 21 nach den deutlichen Kursverlusten der

vergangenen Wochen wieder relativ moderat bewertet. Daher sehe man bei einem

Investment in die Aktie auf dem aktuellen Kursniveau wieder ein leicht

positives Chance-Risiko-Verhältnis.

Die Analysten von AC Research erhöhen ihr Rating für die Aktien von AIXTRON

von zuvor "reduzieren" auf jetzt "akkumulieren". (Analyse vom 11.08.2008)

(11.08.2008/ac/a/t)

(END) Dow Jones Newswires

August 11, 2008 06:21 ET (10:21 GMT)

Antwort auf Beitrag Nr.: 34.698.995 von sawasdee_kha am 11.08.08 12:59:20Zur Info

11.08.2008 13:57

Osram zieht Antrag auf Überprüfung von Importzöllen zurück

DJ Osram zieht Antrag auf Überprüfung von Importzöllen zurück

MÜNCHEN (Dow Jones)--Die Beleuchtungssparte der Siemens AG hat ihren Antrag auf Verlängerung der Anti-Dumping-Zölle auf Importe von Energiesparlampen aus China zurückgezogen. Dies teilte das Münchner Unternehmen am Montag mit.

Seit 2001 hatte die EU Anti-Dumping-Zölle für solche Lampen aus China erhoben. Die Zölle sollten jenen europäischen und chinesischen Unternehmen, die nicht Dumping betreiben, Chancengleichheit auf dem europäischen Markt bieten.

Osram hatte eine Überprüfung der auslaufenden Regelung verlangt. "Wir mussten jedoch nun feststellen, dass wir in Europa keine Mehrheit für die OSRAM Position gewinnen können", sagte CEO Martin Goetzeler.

Das Unternehmen will in den kommenden Wochen bekanntgeben, welche Auswirkungen die Aufhebung der Anti-Dumping-Zölle auf die europäische Fertigung für Energiesparlampen hab

11.08.2008 13:57

Osram zieht Antrag auf Überprüfung von Importzöllen zurück

DJ Osram zieht Antrag auf Überprüfung von Importzöllen zurück

MÜNCHEN (Dow Jones)--Die Beleuchtungssparte der Siemens AG hat ihren Antrag auf Verlängerung der Anti-Dumping-Zölle auf Importe von Energiesparlampen aus China zurückgezogen. Dies teilte das Münchner Unternehmen am Montag mit.

Seit 2001 hatte die EU Anti-Dumping-Zölle für solche Lampen aus China erhoben. Die Zölle sollten jenen europäischen und chinesischen Unternehmen, die nicht Dumping betreiben, Chancengleichheit auf dem europäischen Markt bieten.

Osram hatte eine Überprüfung der auslaufenden Regelung verlangt. "Wir mussten jedoch nun feststellen, dass wir in Europa keine Mehrheit für die OSRAM Position gewinnen können", sagte CEO Martin Goetzeler.

Das Unternehmen will in den kommenden Wochen bekanntgeben, welche Auswirkungen die Aufhebung der Anti-Dumping-Zölle auf die europäische Fertigung für Energiesparlampen hab

Was für eine Analyse:

Insgesamt schätze man die weiteren Aussichten des Konzerns allerdings als zunehmend schwieriger ein. So gehe man davon aus, dass sich die Auftragseingänge in den kommenden Quartalen abschwächen würden. In Anbetracht der deutlichen konjunkturellen Eintrübung erscheine es auch möglich, dass sich LEDs langsamer als erwartet am Markt durchsetzen würden. So seien Fernseher und Notebooks mit LEDs als Leuchtquelle vor dem Hintergrund der höheren Produktionskosten in erster Linie als Premiumprodukte am Markt positioniert.

So nach dem Motto kauft mal schön den Kurs hoch und wir verkaufen euch dann..... So ganz ohne jeden Eigennutz.

Im Moment habe ich den Eindruck, dass man bei Aixtron nicht mehr weiss wo man dran, weil auch das gesetzte erreichen des Jahreszieles völlig unspektakulär ist.

Gruß v. Thai

Insgesamt schätze man die weiteren Aussichten des Konzerns allerdings als zunehmend schwieriger ein. So gehe man davon aus, dass sich die Auftragseingänge in den kommenden Quartalen abschwächen würden. In Anbetracht der deutlichen konjunkturellen Eintrübung erscheine es auch möglich, dass sich LEDs langsamer als erwartet am Markt durchsetzen würden. So seien Fernseher und Notebooks mit LEDs als Leuchtquelle vor dem Hintergrund der höheren Produktionskosten in erster Linie als Premiumprodukte am Markt positioniert.

So nach dem Motto kauft mal schön den Kurs hoch und wir verkaufen euch dann..... So ganz ohne jeden Eigennutz.

Im Moment habe ich den Eindruck, dass man bei Aixtron nicht mehr weiss wo man dran, weil auch das gesetzte erreichen des Jahreszieles völlig unspektakulär ist.

Gruß v. Thai

und noch eine Analyse

11.08.2008 12:26

AIXTRON AG: akkumulieren (AC Research)

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research erhöht sein Rating für die Aktien von AIXTRON (ISIN DE0005066203 (News/Aktienkurs)/ WKN 506620) von zuvor "reduzieren" auf jetzt "akkumulieren".

Die Gesellschaft habe Zahlen für das abgelaufene zweite Quartal 2008 bekannt gegeben.

Demnach habe das Unternehmen in diesem Zeitraum die Umsatzerlöse im Vergleich zur entsprechenden Vorjahresperiode um 45% auf 65,6 Millionen Euro steigern können. Das Bruttoergebnis habe sich gleichzeitig um 41% auf 25,8 Millionen Euro erhöht. Das EBIT habe von 3,2 Millionen Euro im entsprechenden Vorjahreszeitraum auf nun 8,9 Millionen Euro fast verdreifacht werden können. Beim Nettogewinn sei ein Zuwachs um 94% auf 7,4 Millionen Euro verzeichnet worden. Der Gewinn je Aktie habe sich auf 0,08 Euro belaufen.

Die vorgelegten Zahlen hätten beim Umsatz leicht unter und beim Gewinn leicht über den Erwartungen der Analysten von AC Research gelegen. Dabei habe der Konzern auch von gesunkenen Vertriebskosten profitiert. Die Silizium-Umsätze seien markt- und erwartungsgemäß zurückgegangen. Gleichzeitig habe der Konzern allerdings von einer starken Nachfrage nach LED-Anwendungen profitiert. Man gehe davon aus, dass dieser Trend anhalten werde.

Für das Gesamtjahr 2008 rechne die Konzernleitung weiterhin mit einem Umsatz zwischen 270 und 300 Millionen Euro und einer EBIT-Marge zwischen 10 und 12%. Im ersten Halbjahr 2008 habe der Konzern bei einem Umsatz von 128,2 Millionen Euro eine EBIT-Marge von 14% erwirtschaftet. Gleichzeitig habe sich der Auftragsbestand zum 30. Juni 2008 auf 165,1 Millionen Euro erhöht. Damit würden die Gesamtjahreszielvorgaben trotz eines im zweiten Quartal im Vergleich zum Vorquartal rückläufigen Anlagen-Auftragseingangs gut erreichbar erscheinen.

Insgesamt schätze man die weiteren Aussichten des Konzerns allerdings als zunehmend schwieriger ein. So gehe man davon aus, dass sich die Auftragseingänge in den kommenden Quartalen abschwächen würden. In Anbetracht der deutlichen konjunkturellen Eintrübung erscheine es auch möglich, dass sich LEDs langsamer als erwartet am Markt durchsetzen würden. So seien Fernseher und Notebooks mit LEDs als Leuchtquelle vor dem Hintergrund der höheren Produktionskosten in erster Linie als Premiumprodukte am Markt positioniert.

Beim Freitagsschlusskurs von 6,05 Euro erscheine das Unternehmen allerdings mit einem KGV 2008e von rund 21 nach den deutlichen Kursverlusten der vergangenen Wochen wieder relativ moderat bewertet. Daher sehe man bei einem Investment in die Aktie auf dem aktuellen Kursniveau wieder ein leicht positives Chance-Risiko-Verhältnis.

Die Analysten von AC Research erhöhen ihr Rating für die Aktien von AIXTRON von zuvor "reduzieren" auf jetzt "akkumulieren". (Analyse vom 11.08.2008)

(11.08.2008/ac/a/t) Analyse-Datum: 11.08.2008

11.08.2008 12:26

AIXTRON AG: akkumulieren (AC Research)

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research erhöht sein Rating für die Aktien von AIXTRON (ISIN DE0005066203 (News/Aktienkurs)/ WKN 506620) von zuvor "reduzieren" auf jetzt "akkumulieren".

Die Gesellschaft habe Zahlen für das abgelaufene zweite Quartal 2008 bekannt gegeben.

Demnach habe das Unternehmen in diesem Zeitraum die Umsatzerlöse im Vergleich zur entsprechenden Vorjahresperiode um 45% auf 65,6 Millionen Euro steigern können. Das Bruttoergebnis habe sich gleichzeitig um 41% auf 25,8 Millionen Euro erhöht. Das EBIT habe von 3,2 Millionen Euro im entsprechenden Vorjahreszeitraum auf nun 8,9 Millionen Euro fast verdreifacht werden können. Beim Nettogewinn sei ein Zuwachs um 94% auf 7,4 Millionen Euro verzeichnet worden. Der Gewinn je Aktie habe sich auf 0,08 Euro belaufen.

Die vorgelegten Zahlen hätten beim Umsatz leicht unter und beim Gewinn leicht über den Erwartungen der Analysten von AC Research gelegen. Dabei habe der Konzern auch von gesunkenen Vertriebskosten profitiert. Die Silizium-Umsätze seien markt- und erwartungsgemäß zurückgegangen. Gleichzeitig habe der Konzern allerdings von einer starken Nachfrage nach LED-Anwendungen profitiert. Man gehe davon aus, dass dieser Trend anhalten werde.

Für das Gesamtjahr 2008 rechne die Konzernleitung weiterhin mit einem Umsatz zwischen 270 und 300 Millionen Euro und einer EBIT-Marge zwischen 10 und 12%. Im ersten Halbjahr 2008 habe der Konzern bei einem Umsatz von 128,2 Millionen Euro eine EBIT-Marge von 14% erwirtschaftet. Gleichzeitig habe sich der Auftragsbestand zum 30. Juni 2008 auf 165,1 Millionen Euro erhöht. Damit würden die Gesamtjahreszielvorgaben trotz eines im zweiten Quartal im Vergleich zum Vorquartal rückläufigen Anlagen-Auftragseingangs gut erreichbar erscheinen.

Insgesamt schätze man die weiteren Aussichten des Konzerns allerdings als zunehmend schwieriger ein. So gehe man davon aus, dass sich die Auftragseingänge in den kommenden Quartalen abschwächen würden. In Anbetracht der deutlichen konjunkturellen Eintrübung erscheine es auch möglich, dass sich LEDs langsamer als erwartet am Markt durchsetzen würden. So seien Fernseher und Notebooks mit LEDs als Leuchtquelle vor dem Hintergrund der höheren Produktionskosten in erster Linie als Premiumprodukte am Markt positioniert.

Beim Freitagsschlusskurs von 6,05 Euro erscheine das Unternehmen allerdings mit einem KGV 2008e von rund 21 nach den deutlichen Kursverlusten der vergangenen Wochen wieder relativ moderat bewertet. Daher sehe man bei einem Investment in die Aktie auf dem aktuellen Kursniveau wieder ein leicht positives Chance-Risiko-Verhältnis.

Die Analysten von AC Research erhöhen ihr Rating für die Aktien von AIXTRON von zuvor "reduzieren" auf jetzt "akkumulieren". (Analyse vom 11.08.2008)

(11.08.2008/ac/a/t) Analyse-Datum: 11.08.2008

Finanzen.net

AIXTRON neutral von Quelle: Finanzen.net / Aktiencheck.de AG

Montag 11. August 2008, 12:15 Uhr

New York (aktiencheck.de AG) - Sandeep S. Deshpande und Arjun Gopinath, Analysten von J.P. Morgan Securities, stufen die AIXTRON (Xetra: 506620 - Nachrichten) -Aktie (ISIN DE0005066203/ WKN 506620) unverändert mit "neutral" ein.

Das Unternehmen habe im zweiten Quartal einen Umsatz von 65,6 Mio. EUR erzielt. Der Umsatz im Halbleitergeschäft habe bei 57,1 Mio. EUR gelegen. Der operative Gewinn habe sich im zweiten Quartal auf 8,9 Mio. EUR belaufen, was auf niedrigere Kosten im Vertrieb Anzeige

und im Bereich Forschung & Entwicklung zurückzuführen sei. Das verwässerte Ergebnis je Aktie habe bei 0,08 EUR gelegen. 80% des aktuellen Auftragsbestands würden im zweiten Halbjahr 2008 ausgeliefert und berechnet, so dass der Umsatz der zweiten Jahreshälfte bei mindestens 142 Mio. EUR liegen dürfte. Entsprechend gehe man davon aus, dass das Unternehmen das obere Ende seiner Zielsetzung für das Gesamtjahr (Umsatz von 270-300 Mio. EUR) erreichen könnte.

Sollten sich die wirtschaftlichen Rahmenbedingungen allerdings nicht verbessern, dürfte sich das Umsatzwachstum im kommenden Jahr abschwächen. Wesentliche positive Impulse für die Unternehmensaktie dürften sich daher erst einstellen, wenn sich die makroökonomischen Unsicherheitsfaktoren legen würden. Nach Berechnung von J.P. Morgan Securities werde AIXTRON im laufenden Jahr ein bereinigtes EPS von 0,31 EUR erzielen (KGV: 20,3). Für 2009 laute die EPS-Schätzung auf 0,36 EUR (KGV: 17,4). Das Kursziel sehe man bei 7,50 EUR.

Die Analysten von J.P. Morgan Securities halten an ihrer neutralen Bewertung für den Anteilschein von AIXTRON fest. (Analyse vom 08.08.08)

(08.08.2008/ac/a/t)

Analyse-Datum: 08.08.2008

http://de.biz.yahoo.com/11082008/338/aixtron-neutral.html

AIXTRON neutral von Quelle: Finanzen.net / Aktiencheck.de AG

Montag 11. August 2008, 12:15 Uhr

New York (aktiencheck.de AG) - Sandeep S. Deshpande und Arjun Gopinath, Analysten von J.P. Morgan Securities, stufen die AIXTRON (Xetra: 506620 - Nachrichten) -Aktie (ISIN DE0005066203/ WKN 506620) unverändert mit "neutral" ein.

Das Unternehmen habe im zweiten Quartal einen Umsatz von 65,6 Mio. EUR erzielt. Der Umsatz im Halbleitergeschäft habe bei 57,1 Mio. EUR gelegen. Der operative Gewinn habe sich im zweiten Quartal auf 8,9 Mio. EUR belaufen, was auf niedrigere Kosten im Vertrieb Anzeige

und im Bereich Forschung & Entwicklung zurückzuführen sei. Das verwässerte Ergebnis je Aktie habe bei 0,08 EUR gelegen. 80% des aktuellen Auftragsbestands würden im zweiten Halbjahr 2008 ausgeliefert und berechnet, so dass der Umsatz der zweiten Jahreshälfte bei mindestens 142 Mio. EUR liegen dürfte. Entsprechend gehe man davon aus, dass das Unternehmen das obere Ende seiner Zielsetzung für das Gesamtjahr (Umsatz von 270-300 Mio. EUR) erreichen könnte.

Sollten sich die wirtschaftlichen Rahmenbedingungen allerdings nicht verbessern, dürfte sich das Umsatzwachstum im kommenden Jahr abschwächen. Wesentliche positive Impulse für die Unternehmensaktie dürften sich daher erst einstellen, wenn sich die makroökonomischen Unsicherheitsfaktoren legen würden. Nach Berechnung von J.P. Morgan Securities werde AIXTRON im laufenden Jahr ein bereinigtes EPS von 0,31 EUR erzielen (KGV: 20,3). Für 2009 laute die EPS-Schätzung auf 0,36 EUR (KGV: 17,4). Das Kursziel sehe man bei 7,50 EUR.

Die Analysten von J.P. Morgan Securities halten an ihrer neutralen Bewertung für den Anteilschein von AIXTRON fest. (Analyse vom 08.08.08)

(08.08.2008/ac/a/t)

Analyse-Datum: 08.08.2008

http://de.biz.yahoo.com/11082008/338/aixtron-neutral.html

10.05.24 · wO Newsflash · American Express |

09.05.24 · dpa-AFX · Allianz |

09.05.24 · dpa-AFX · Infineon Technologies |

09.05.24 · dpa-AFX · Infineon Technologies |

08.05.24 · wO Chartvergleich · Plug Power |

07.05.24 · dpa-AFX · AIXTRON |

02.05.24 · Aktienwelt360 · Steico |