Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1034)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 06.06.24 18:48:22 von

neuester Beitrag 06.06.24 18:48:22 von

Beiträge: 69.883

ID: 937.146

ID: 937.146

Aufrufe heute: 36

Gesamt: 12.739.977

Gesamt: 12.739.977

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 283 | |

| gestern 21:52 | 277 | |

| gestern 23:44 | 162 | |

| vor 45 Minuten | 97 | |

| gestern 21:08 | 94 | |

| gestern 19:54 | 91 | |

| heute 00:21 | 91 | |

| heute 00:23 | 76 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 28,24 | -39,16 | 296 | |||

| 2. | 1. | 18.557,27 | -0,51 | 233 | |||

| 3. | 8. | 2.293,38 | 0,00 | 90 | |||

| 4. | 3. | 6,9940 | -1,52 | 67 | |||

| 5. | 5. | 0,1860 | -1,85 | 58 | |||

| 6. | 24. | 29,19 | -6,84 | 58 | |||

| 7. | 4. | 177,48 | -0,26 | 57 | |||

| 8. | 17. | 4,9001 | -15,30 | 57 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 71.139.738 von Malecon am 18.03.22 14:18:37Bzgl Glasfaser: Wenn auch französische Unternehmen hier genannt werden dürfen: Ekinops (immer wieder interessante News, Kurs geht seit 2019 im Großen und Ganzen schön bergauf)

Depotupdate: Geopolitische Risiken und Risikobewertung?

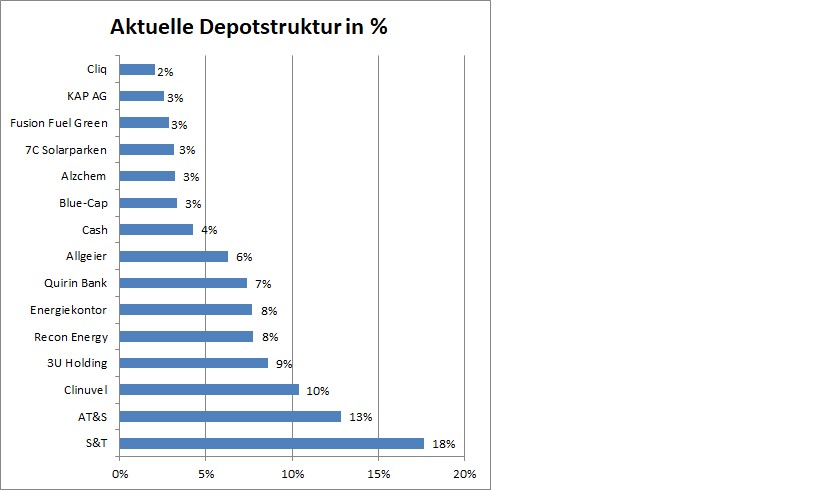

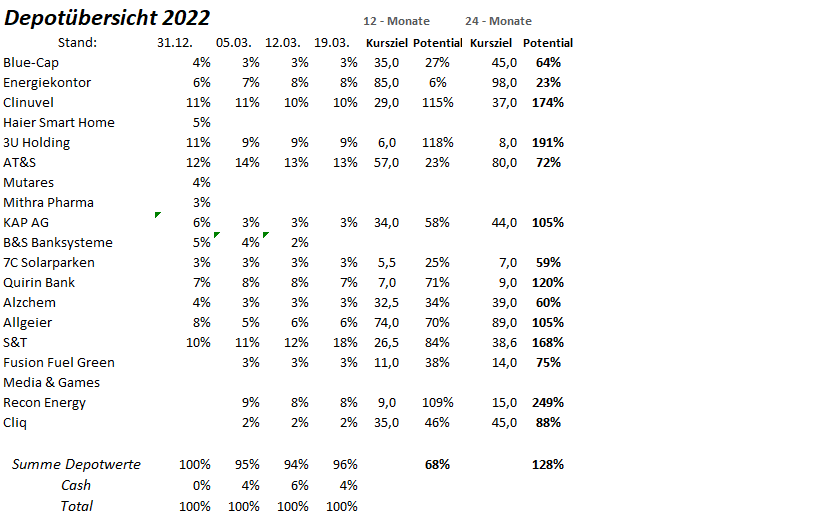

Die Auswirkungen der geopolitischen Situation ziehen immer größere Kreise und die makroökonomischen Erwartungen werden wie auch die in den einzelnen Unternehmen zurückgenommen. Teilweise setzen die Unternehmen ihre Prognosen aus, weil die Unterbrechung der Versorgungsketten wie auch die Preisentwicklungen auf der Input-Seite keine verlässlichen Prognosen ermöglichen.Aktuell leite ich aus dem aktuellen Depot ein Kursziel von etwa 68 % innerhalb von 12 Monaten ab. Sehr ambitioniert angesichts der o.g. Rahmenbedingungen. Um das Ergebnis vorwegzunehmen. Ich werde die Kursziele bei den einzelnen Unternehmen abhängig vom Newsflow anpassen, aber keine generelle Überarbeitung vornehmen. Nachfolgend gehe ich auf selektive Beispiele (hier könnte man weitere Seiten füllen) ein, um die Kursziele zu hinterfragen oder zu begründen.

Cliq: Kursziel auf 35 Euro angepasst

Cliq als spekulative Beimischung gehört zu den Wochengewinnern und die Aktie will weiter nach oben. Grund: Die Erwartungen wurden erfüllt und man zahlt zeitnah im April 1,1 Euro an Dividende.

Cliq als schuldenfreies Unternehmen konnte auch den Cashflow in 2021 deutlich steigern, was die Grundlage ist die Dividende deutlich zu erhöhen. Auch der Ausblick bestätigt ein weiteres, zweistelliges Wachstum für 2022 und die Aktie wird mit einem KGV von 7 gehandelt.

Aus vorgenannten Gründen erhöhe ich mein Kursziel von 25 Euro auf 35 Euro. Trotz der bekannten Intransparenz bleibe ich an Bord und solange das Unternehmen liefert wird die Bewertung nachziehen.

Recon: Mehr als 100 % Chance realistisch?

Sehr ruhig geworden ist es um die Recon Aktie, denn es gab in den letzten Monaten keine nennenswerten Updates aus dem Unternehmen. Um es positiv zu formulieren.

Die Aktie hat sich gut gehalten. Das Unternehmen befindet sich im Genehmigungsverfahren, um die anstehende Bohrcampagne von 3-6 Bohrungen durchführen zu können.

Sobald es von dieser Seite News gibt rückt der Wert wieder in den Mittelpunkt des Anlegerinteresses, denn es geht mit der Bohrcampagne darum, die Kommerzialisierung des Riesenvorkommens mit vermuteten Reserven von 120 Mrd. Barrel, nachzuweisen, als Grundlage für Ressourcenschätzungen und einen Farm-Out Deal. Das diese Meilensteine gelingen daran halte ich fest und deshalb bleibt auch der Case unverändert und das Kursziel bestehen.

KAP: Die wohl günstigste Aktie im Depot

KAP hat Eckdaten für das abgelaufene GJ vorgelegt und den Umsatz und das EBITDA im Rahmen der erhöhten Prognose erreicht. KAP spricht von einem schweren zweiten Halbjahr, weil durchbrochene Lieferketten und Preisdruck ein besseres Ergebnis verhinderten.

Bekanntlich ist KAP industrielastig in den Segmenten unterwegs und die Auswirkungen auf das operative Geschäft werden sich auch nicht zeitnah abstellen lassen.

Dennoch hat das Unternehmen die Weichen richtig gestellt. Mehrere neue Standorte werden gebaut und tragen ab 2022 und 2023 zum weiteren Wachstum bei. Mit Haogenplast wurde ein hochprofitables Unternehmen mit EBITDA Margen von 16 % bei 50 Mill. Euro Umsatz zugekauft.

Ausserdem tut man alles um mit dem Accelerate Programm in 2023 neue Rekordergebnisse einzufahren. Gemäß dem aktuellen 4Investor Interview strebt man in 2013 eine 12 % EBITDA Marge an.

Verdoppelung des EBITDA gegenüber 2021 voraus?

Im Blue-Sky Szenario traue ich dem Unternehmen in 2023 eine Verdoppelung des EBITDA´s gegenüber 2021 von 35 Mill. Euro zu. Hierzu muss das Segment Flexible Films das aktuelle Niveau von 16 % bestätigen. Für das Segment Surface stehen die Chancen ebenfalls gut nach dem Hochlaufen des neuen US-Werkes mit Daimler als Kunden dieses Niveau zu erzielen. Macht in beiden Segmenten bei 300 Mill. Umsatz ein EBITDA von knapp 50 Mill. Euro.

Gemäß dem aktuellen Interview strebt man für die beiden anderen Segmente ebenfalls ein EBITDA Niveau von 10 % plus an, was dann in Summe ein EBITDA von 70 Mill. Euro macht bei einem Umsatz von 500 Mill. Euro.

Dann wäre das Unternehmen mit dem 2,4-fachen EBITDA bewertet, bei einer überschaubaren Verschuldung. Deshalb bleibe ich auch hier trotz der kurzfristigen Risiken bei einem unveränderten Kursziel mit einer möglichen Verdoppelung innerhalb von 24 Monaten.

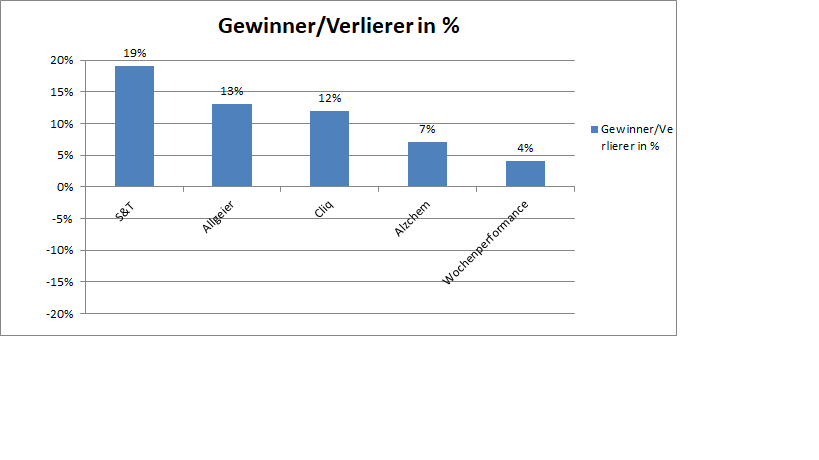

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei -5 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance beträgt -5 %.

Antwort auf Beitrag Nr.: 71.139.738 von Malecon am 18.03.22 14:18:37

UNTERNEHMENSPROFIL

AIXTRON SE ist ein deutsches Unternehmen, das Depositionsanlagen (Anlagen für chemische Gasphasenabscheidungsprozesse) für die Halbleiterindustrie liefert. Mit seinem patentrechtlich geschützten MOCVD-Verfahren (Metal Organic Chemical Vapor Deposition) sieht sich AIXTRON als Technologieführer. Chiphersteller aus aller Welt nutzen Aixtron-Anlagen zur Herstellung von Verbindungs-, Silizium- und organischen Halbleitern, die in immer mehr Anwendungen eingesetzt werden. Solche Halbleiter werden zum Beispiel bei der Herstellung von Displays, Bildschirmen und Beleuchtungsanlagen verwendet. Mit Aixtron-Technologie hergestellte Komponenten werden auch in Glasfaser-Kommunikationsnetzen, drahtloser und mobiler Telefonie, Datenspeicherung, Lasern und Solarzellen verwendet.

Man bedient viele Branchen mit Reaktoren die in Zukunftsbranchen Anwendung finden.

Lidar - autonomes fahren

VCSEL - Autofocus Kamera in Handys

SiC - Schnellsysteme in EV und zukünftig auch Schnellladestationen, Power devices in Cloudspeicher Anlagen

GaN - Schnellladefunktion in allen Haushaltsgeräten und Mobile Devices

GaN - G5 - Internet Ausbau

Mirco LED - zukünftige Displaytechnologie

Hier gibt es weitere Details: https://www.research-hub.de/companies/snapshot/AIXTRON%20SE

Gruß

baggo-mh - investiert

baggo-mh - investiert

Glasfaser

schau dir mal Aixtron an.UNTERNEHMENSPROFIL

AIXTRON SE ist ein deutsches Unternehmen, das Depositionsanlagen (Anlagen für chemische Gasphasenabscheidungsprozesse) für die Halbleiterindustrie liefert. Mit seinem patentrechtlich geschützten MOCVD-Verfahren (Metal Organic Chemical Vapor Deposition) sieht sich AIXTRON als Technologieführer. Chiphersteller aus aller Welt nutzen Aixtron-Anlagen zur Herstellung von Verbindungs-, Silizium- und organischen Halbleitern, die in immer mehr Anwendungen eingesetzt werden. Solche Halbleiter werden zum Beispiel bei der Herstellung von Displays, Bildschirmen und Beleuchtungsanlagen verwendet. Mit Aixtron-Technologie hergestellte Komponenten werden auch in Glasfaser-Kommunikationsnetzen, drahtloser und mobiler Telefonie, Datenspeicherung, Lasern und Solarzellen verwendet.

Man bedient viele Branchen mit Reaktoren die in Zukunftsbranchen Anwendung finden.

Lidar - autonomes fahren

VCSEL - Autofocus Kamera in Handys

SiC - Schnellsysteme in EV und zukünftig auch Schnellladestationen, Power devices in Cloudspeicher Anlagen

GaN - Schnellladefunktion in allen Haushaltsgeräten und Mobile Devices

GaN - G5 - Internet Ausbau

Mirco LED - zukünftige Displaytechnologie

Hier gibt es weitere Details: https://www.research-hub.de/companies/snapshot/AIXTRON%20SE

Gruß

baggo-mh - investiert

baggo-mh - investiert

Antwort auf Beitrag Nr.: 71.139.738 von Malecon am 18.03.22 14:18:37

Danke für die Infos. Beim Thema Glasfaser kann ich gut folgen. In Bezug auf den verlinkten Artikel zum Gas Ersatz würde ich eher ein Fragezeichen setzen. Die Überschrift ist reißerisch. Und sicher kann einiges ersetzt werden. Die Frage ist zu welchem Preis. Und hier könnte ich mir vorstellen, daß man bei der Rückkehr zur Rationalität mal nachrechnet. Dann könnte LNG auf einmal gar nicht mehr so attraktiv aussehen. Dieses Szenario ist durchaus auch realistisch. Wobei ich mir auch vorstellen kann, daß man politisch bereit ist, jeden Preis zu zahlen. Die Reinkarnation des Frackinggases sehe ich aber noch nicht als ausgemacht. Von daher bin ich hier vorsichtig.

Zitat von Malecon: Zwei Aktiensektoren, die dieses Jahr profitieren könnten

Danke für die Infos. Beim Thema Glasfaser kann ich gut folgen. In Bezug auf den verlinkten Artikel zum Gas Ersatz würde ich eher ein Fragezeichen setzen. Die Überschrift ist reißerisch. Und sicher kann einiges ersetzt werden. Die Frage ist zu welchem Preis. Und hier könnte ich mir vorstellen, daß man bei der Rückkehr zur Rationalität mal nachrechnet. Dann könnte LNG auf einmal gar nicht mehr so attraktiv aussehen. Dieses Szenario ist durchaus auch realistisch. Wobei ich mir auch vorstellen kann, daß man politisch bereit ist, jeden Preis zu zahlen. Die Reinkarnation des Frackinggases sehe ich aber noch nicht als ausgemacht. Von daher bin ich hier vorsichtig.

Antwort auf Beitrag Nr.: 71.140.305 von C-Rose am 18.03.22 15:12:04Danke für deine fundierte Rückmeldung. Mehrwert ist immer gerne gesehen.

Trading Spotlight

Antwort auf Beitrag Nr.: 71.139.894 von bcgk am 18.03.22 14:33:47

Hast du keinen Friseur, dem du den lieben langen Tag deinen ganzen Scheiß erzählen kannst ?

Das interessiert doch wirklich niemanden, was du wann, vielleicht gekauft oder verkauft hast. Dafür ist dieser Thread nicht da.

Außerdem glaubt dir dein Geschwätz doch sowieso niemand, hier sind in der Regel erfahrene Anleger unterwegs und keine pickligen Teenies.

Sagenhaft schwachsinnig

Zitat von bcgk: ADVA halte ich bereits seit fast 10 Jahren und ist Schwergewicht in meinem 2030 Zukunftsdepot. Sagenhaftes Unternehmen.

Hast du keinen Friseur, dem du den lieben langen Tag deinen ganzen Scheiß erzählen kannst ?

Das interessiert doch wirklich niemanden, was du wann, vielleicht gekauft oder verkauft hast. Dafür ist dieser Thread nicht da.

Außerdem glaubt dir dein Geschwätz doch sowieso niemand, hier sind in der Regel erfahrene Anleger unterwegs und keine pickligen Teenies.

Antwort auf Beitrag Nr.: 71.139.738 von Malecon am 18.03.22 14:18:37ADVA halte ich bereits seit fast 10 Jahren und ist Schwergewicht in meinem 2030 Zukunftsdepot. Sagenhaftes Unternehmen.

Zwei Aktiensektoren, die dieses Jahr profitieren könnten

Hier ein paar Ideen für 2022 und darüber hinaus.💡

Aktiensektor #1:

Aktiensektor #2:

Glasfaser:

Da fällt mir z.B. ADVA Optical Networking SE ein.

Unabhängigkeit vom Erdgas aus dem Osten:

Gibt's einige Alternativen, die meisten Aktien wurden hier bereits besprochen.

Hier ein paar Ideen für 2022 und darüber hinaus.💡

Aktiensektor #1:

Wissing legt Eckpunkte für Gigabitstrategie vor

Bundesverkehrsminister Volker Wissing (FDP) hat Eckpunkte zur Gigabitstrategie der Regierung vorgelegt und diese mit Vertretern von Mobilfunk- und Glasfaserunternehmen sowie Digitalverbänden bei einem Branchentreffen erörtert.

"Dafür brauchen wir überall leistungsfähige digitale Infrastrukturen, das heißt Glasfaser bis ins Haus und den neusten Mobilfunkstandard."

In einem ersten Schritt solle bis Ende 2025 die Anzahl der Glasfaseranschlüsse verdreifacht werden. Außerdem solle mindestens die Hälfte der Haushalte und Unternehmen mit FTTB/H versorgt sein.

Quelle: https://www.tradegate.de/finanz-nachrichten-detail.php?id=20…

Aktiensektor #2:

50% des russischen Erdgases kurzfristig ersetzbar

Der Bundesverband der Energie- und Wasserwirtschaft (BDEW) hat analysiert, wieviel Erdgas aus Russland kurzfristig ersetzt werden kann.

Die Energiewirtschaft arbeite mit Hochdruck daran, mittel- bis langfristig unabhängig von fossilen Rohstoffen und damit auch von russischen Importen zu werden, führt Andreae aus.

https://www.tradegate.de/finanz-nachrichten-detail.php?id=20…

Glasfaser:

Da fällt mir z.B. ADVA Optical Networking SE ein.

Unabhängigkeit vom Erdgas aus dem Osten:

Gibt's einige Alternativen, die meisten Aktien wurden hier bereits besprochen.

Antwort auf Beitrag Nr.: 71.104.194 von Kleiner Chef am 15.03.22 08:46:30

Ich wäre ehrlich gesagt etwas vorsichtiger mit solchen Automatismen. Prinzipiell muss man sich darüber im Klaren sein, dass man nicht-demokratische Strukturen mit Ausgrenzung nicht in demokratische Strukturen verwandelt, sondern in aller Regel in noch undemokratischere Strukturen. Und man verwandelt sich selbst ebenfalls ein Stückweit in eine undemokratischere Struktur als man vorher war. Die Diskussion was dabei Ursache, was Wirkung ist und wer Schuld hat ist per se ein Blick in die Vergangenheit und damit das Heimatspielfeld der Faschisten.

Der Grund warum Ausgrenzung mitunter und eben jetzt in Russland das Mittel der Wahl ist, ist die Perspektive, dass die undemokratischen Strukturen bei "klarer Kante" nicht überlebensfähig sind. Diese Hoffnung sollte besser auch richtig sein, ansonsten kann es passieren, dass einem die Probleme über den Kopf wachsen.

In Richtung China wären derartige Hoffnungen in der aktuellen Lage absurd. Und praktisch auch kontraproduktiv, weil auch die Chinesen registrieren, welcher Shitstorm der Welt droht, wenn man zu sehr seine gefühlten Kränkungen der Vergangenheit auslebt. De facto würde ein analoger Wirtschaftskrieg gegen China die Welt auch sofort an den Abgrund bringen. Und so wie ich die Führung in Peking einschätze, sind sie keineswegs ein Freund von derartig unkalkulierbaren Risiken.

Die Amerikaner wiederum wissen auch, dass eine Ausweitung in Richtung China hochriskant wäre, denn es könnte China tatsächlich in einen Block mit Russland zwingen. Einen Block den viele daher-unken (weil sie das prinzipielle Konfliktziel abgeschrieben haben), den ich aber für Unsinn halte. Der Westen kann kein Interesse daran haben; China hätte sich den kranken Mann aus dem Norden an die Backe geschnitzt, den sie trotz aller Rohstoffreserven durchfüttern müssten. Und dass sich eine faschistische Führung wie die in Russland unter einem größeren Partner unterordnet ist ebenfalls zweifelhaft. Im übrigen liegt in Russland naturgemäß auch eine Revolte im Bereich des Möglichen und den "freundschaftlichen" Kontakt mit derartigen meiden kommunistisch angehauchte Machtstrukturen wie der Teufel das Weihwasser - könnte ja ansteckend sein.

Ich selbst bin einigermaßen mit meinem im Prinzip auch überschaubaren Russland-Engagement durchgekommen. Gazprom nach der Ankündigung im Ekotechnika-Forum vor dem Einmarsch verkauft, ebenso wie ein Drittel der Ekotechnika. Das zweite Drittel und die Surgutneftegaz folgten bei Einmarsch. Mit meinen Mechel (jetzt zwangsweise) und dem letzten Drittel Ekotechnika warte ich einfach stoisch ab.

Prinzipiell werde ich sobald es möglich ist und ich der Meinung bin, dass die Erreichung des Konfliktziels (praktisch: Beseitigung der aktuellen Führung in Moskau) wahrscheinlicher ist als die Nicht-Erreichung dieses Ziels meine Augen für ein entsprechendes Investment in russische Aktien offen halten. Ich vermute aber dass die Börse in Moskau sowieso nicht aufgemacht wird, solange die Führung noch irgendeine Chance sieht, ihren Blick auf die Welt aufrechtzuerhalten. Der Sturm von Realitäten, der droht, wenn man sie - egal wie - aufmacht, dürfte augenblicklich alle Illusionen zertreten.

Für chinesische Aktien gilt aktuell, dass das politische Risiko nüchtern betrachtet eher gesunken als gestiegen ist; durch die politischen Seiten sollte auch eine gewisse Transparenz und Sicherheit in Angriff genommen werden. Die Frage ist hier aktuell eher wie emotional sind die Anleger.

Das politische Risiko war - vor allem in Russland - immer Teil der Kursbildung. Eine Gazprom wäre ohne dieses Risiko nicht bei 8€, sondern bei 25€ gestanden, wenn nicht sogar noch höher. Jedes Investment war immer schon eine Spekulation darauf, dass die Risiken über die Zeit abnehmen. Rückwärts gesehen war diese Spekulation natürlich falsch was Russland angeht, nach vorne gesehen weiß keiner irgendwas.

Grüsse, Juergen

Zitat von Kleiner Chef: Fazit: Ob man die chinesischen Werte in Bezug auf das Risiko oder

Wertvernichtung ähnlich einschätzen muß, sollte jeder selbst beurteilen.

Klar ist jedoch, das chinesische Werte, die nicht gemäß Parteibuch

funktionieren hohen Risiken der Sanktionierung ausgesetzt sind. Insofern

sollte man hier schon differenzieren, aber die Gewichtung sollte begrenzt

sein. Wie immer im Leben, wo eine Wirecard ist auch eine Gazprom. Wo

ein Gazprom ist auch eine Alibaba.......

Gruß

Ich wäre ehrlich gesagt etwas vorsichtiger mit solchen Automatismen. Prinzipiell muss man sich darüber im Klaren sein, dass man nicht-demokratische Strukturen mit Ausgrenzung nicht in demokratische Strukturen verwandelt, sondern in aller Regel in noch undemokratischere Strukturen. Und man verwandelt sich selbst ebenfalls ein Stückweit in eine undemokratischere Struktur als man vorher war. Die Diskussion was dabei Ursache, was Wirkung ist und wer Schuld hat ist per se ein Blick in die Vergangenheit und damit das Heimatspielfeld der Faschisten.

Der Grund warum Ausgrenzung mitunter und eben jetzt in Russland das Mittel der Wahl ist, ist die Perspektive, dass die undemokratischen Strukturen bei "klarer Kante" nicht überlebensfähig sind. Diese Hoffnung sollte besser auch richtig sein, ansonsten kann es passieren, dass einem die Probleme über den Kopf wachsen.

In Richtung China wären derartige Hoffnungen in der aktuellen Lage absurd. Und praktisch auch kontraproduktiv, weil auch die Chinesen registrieren, welcher Shitstorm der Welt droht, wenn man zu sehr seine gefühlten Kränkungen der Vergangenheit auslebt. De facto würde ein analoger Wirtschaftskrieg gegen China die Welt auch sofort an den Abgrund bringen. Und so wie ich die Führung in Peking einschätze, sind sie keineswegs ein Freund von derartig unkalkulierbaren Risiken.

Die Amerikaner wiederum wissen auch, dass eine Ausweitung in Richtung China hochriskant wäre, denn es könnte China tatsächlich in einen Block mit Russland zwingen. Einen Block den viele daher-unken (weil sie das prinzipielle Konfliktziel abgeschrieben haben), den ich aber für Unsinn halte. Der Westen kann kein Interesse daran haben; China hätte sich den kranken Mann aus dem Norden an die Backe geschnitzt, den sie trotz aller Rohstoffreserven durchfüttern müssten. Und dass sich eine faschistische Führung wie die in Russland unter einem größeren Partner unterordnet ist ebenfalls zweifelhaft. Im übrigen liegt in Russland naturgemäß auch eine Revolte im Bereich des Möglichen und den "freundschaftlichen" Kontakt mit derartigen meiden kommunistisch angehauchte Machtstrukturen wie der Teufel das Weihwasser - könnte ja ansteckend sein.

Ich selbst bin einigermaßen mit meinem im Prinzip auch überschaubaren Russland-Engagement durchgekommen. Gazprom nach der Ankündigung im Ekotechnika-Forum vor dem Einmarsch verkauft, ebenso wie ein Drittel der Ekotechnika. Das zweite Drittel und die Surgutneftegaz folgten bei Einmarsch. Mit meinen Mechel (jetzt zwangsweise) und dem letzten Drittel Ekotechnika warte ich einfach stoisch ab.

Prinzipiell werde ich sobald es möglich ist und ich der Meinung bin, dass die Erreichung des Konfliktziels (praktisch: Beseitigung der aktuellen Führung in Moskau) wahrscheinlicher ist als die Nicht-Erreichung dieses Ziels meine Augen für ein entsprechendes Investment in russische Aktien offen halten. Ich vermute aber dass die Börse in Moskau sowieso nicht aufgemacht wird, solange die Führung noch irgendeine Chance sieht, ihren Blick auf die Welt aufrechtzuerhalten. Der Sturm von Realitäten, der droht, wenn man sie - egal wie - aufmacht, dürfte augenblicklich alle Illusionen zertreten.

Für chinesische Aktien gilt aktuell, dass das politische Risiko nüchtern betrachtet eher gesunken als gestiegen ist; durch die politischen Seiten sollte auch eine gewisse Transparenz und Sicherheit in Angriff genommen werden. Die Frage ist hier aktuell eher wie emotional sind die Anleger.

Das politische Risiko war - vor allem in Russland - immer Teil der Kursbildung. Eine Gazprom wäre ohne dieses Risiko nicht bei 8€, sondern bei 25€ gestanden, wenn nicht sogar noch höher. Jedes Investment war immer schon eine Spekulation darauf, dass die Risiken über die Zeit abnehmen. Rückwärts gesehen war diese Spekulation natürlich falsch was Russland angeht, nach vorne gesehen weiß keiner irgendwas.

Grüsse, Juergen

S&T

Hallo,Anbei meine umfangreiche Begründung meines Zukaufs bei S&T im S&T Thread. Am Montag ist Earnings Call

https://www.wallstreet-online.de/diskussion/1180353-1-10/s-t…

Gruß,

Johannes