Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2072)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 26.04.24 14:27:38 von

neuester Beitrag 26.04.24 14:27:38 von

Beiträge: 69.606

ID: 937.146

ID: 937.146

Aufrufe heute: 1.436

Gesamt: 12.675.321

Gesamt: 12.675.321

Aktive User: 17

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 57 Minuten | 4766 | |

| vor 48 Minuten | 3647 | |

| vor 48 Minuten | 2829 | |

| vor 53 Minuten | 2425 | |

| vor 1 Stunde | 1954 | |

| heute 08:50 | 1859 | |

| vor 1 Stunde | 1269 | |

| vor 1 Stunde | 1212 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.084,40 | +0,86 | 236 | |||

| 2. | 3. | 0,1900 | +0,53 | 113 | |||

| 3. | 2. | 1,1400 | -17,39 | 104 | |||

| 4. | 5. | 9,3400 | +1,03 | 81 | |||

| 5. | 4. | 158,80 | +0,08 | 56 | |||

| 6. | 12. | 2.347,26 | +0,65 | 39 | |||

| 7. | Neu! | 11,905 | +14,97 | 37 | |||

| 8. | Neu! | 4,8770 | +8,74 | 36 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 64.381.691 von Aktienangler am 13.07.20 00:14:35aus meiner Sicht ist das nachvollziehbar hier keine ausführlichen freiwilligen Berichte für diese beiden Quartale anzufertigen,

der großteil des Personals war in dieser Zeit auf Kurzarbeit hier konnte man also auch etwas Kosten sparen,

und dass die Berichte überhaupt nicht vergleichbar und somit ziemlich wertlos sind wenn die Anlagen wochenlang geschlossen waren ist doch durchaus verständlich,

wie gesagt, mittel bis langfristig hat das doch keine Auswirkungen ob man an die Story glaubt oder nicht,

man musste wie im letzten Bericht steht keinerlei Notkredite oder Staatshilfen in Anspruch nehmen,

im Gegensatz zu vielen anderen großen Konzernen,

was die Besucherzahlen betrifft, auch da gibt es ja Aussagen dass man den Sommer durchaus wieder auf Vorjahres Niveau erwartet,

Ja, die EAK wurde natürlich klar von Corona getroffen, es war zwar nur vor Saison aber die Anlagen hatten mehrere Wochen geschlossen,

ABER: für den langfristigen Investor ist das nicht entscheidend ob die Anlagen nun 4. oder 6. Wochen zu hatten und ob es nun einen Quartalsbericht gibt im ersten Halbjahr oder nicht,

für den langfristigen Investor ist die Zukunft der EAK entscheidend und die sieht wegen der über vollen Projekt Pipeline mehr als rosig aus,

für mich hat sich trotz Corona überhaupt nichts an den tollen langfristigen Aussichten der EAK geändert,

ganz im Gegenteil, wenn ich sehe wie das Management reagiert hat, mit deutlichen freiwilligen Einsparungen auch beim eigenen Gehalt dann bin ich damit als Aktionär sehr zufrieden wie man durch die Krise gekommen ist,

der großteil des Personals war in dieser Zeit auf Kurzarbeit hier konnte man also auch etwas Kosten sparen,

und dass die Berichte überhaupt nicht vergleichbar und somit ziemlich wertlos sind wenn die Anlagen wochenlang geschlossen waren ist doch durchaus verständlich,

wie gesagt, mittel bis langfristig hat das doch keine Auswirkungen ob man an die Story glaubt oder nicht,

man musste wie im letzten Bericht steht keinerlei Notkredite oder Staatshilfen in Anspruch nehmen,

im Gegensatz zu vielen anderen großen Konzernen,

was die Besucherzahlen betrifft, auch da gibt es ja Aussagen dass man den Sommer durchaus wieder auf Vorjahres Niveau erwartet,

Ja, die EAK wurde natürlich klar von Corona getroffen, es war zwar nur vor Saison aber die Anlagen hatten mehrere Wochen geschlossen,

ABER: für den langfristigen Investor ist das nicht entscheidend ob die Anlagen nun 4. oder 6. Wochen zu hatten und ob es nun einen Quartalsbericht gibt im ersten Halbjahr oder nicht,

für den langfristigen Investor ist die Zukunft der EAK entscheidend und die sieht wegen der über vollen Projekt Pipeline mehr als rosig aus,

für mich hat sich trotz Corona überhaupt nichts an den tollen langfristigen Aussichten der EAK geändert,

ganz im Gegenteil, wenn ich sehe wie das Management reagiert hat, mit deutlichen freiwilligen Einsparungen auch beim eigenen Gehalt dann bin ich damit als Aktionär sehr zufrieden wie man durch die Krise gekommen ist,

Nebenwerte Stockpicking-Ideen für's 2. Halbjahr 2020

Meine Picks für's 2. Halbjahr:mVISE - Ende April wurde ein sehr guter Start ins Jahr bekanntgegeben, die Effekte der Coronakrise waren jedoch noch nicht genau abschätzbar. Allerdings dürfte diese Krise viele Unternehmen noch mehr für notwendige Digitalisierung sensibilisieren.

HAEMATO - ich hatte hier schon im Mai auf einen bevorstehenden Turnaround hingewiesen, als die Aktie noch bei 2 € notierte. Nach der Bereinigung der Produktpalette um niedrigmargige Pharmaka in 2019, konnte man im Q1 2020 38 neue Präparate neu aufnehmen und den Umsatz im Vergleich zum Vorjahr um 25% steigern. Mein kurzfristiges Kursziel von 3 € wurde inzwischen erreicht und ich schließe mich nun dem von GBC an - dieses lautet auf 5 € auf Sicht von 12 Monaten.

FCR Immobilien - Ergänzung im Depot zur DEFAMA-Aktie. Bei FCR, wo einst DEFAMA-Chef Schrade gelernt hat, gefällt mir der aktivere Ansatz. Es wird nicht nur immer hinzu, sondern öfter auch mal verkauft und Kasse gemacht.

SNP Schneider-Neureither - hatte ich hier auch neulich mal wieder angesprochen. Katjuscha hat es dann auf den Punkt gebracht. SNP ist einfach "sexy" im Vergleich zu beispielsweise einer All for One Steeb. Die SNP Software CrystalBridge/Bluefield zum SAP 4/HANA-Umstieg erfreut sich großer Nachfrage. Sehr gute Zahlen voraus und die Aktie dürfte ihre "alten" Höchststände (aus diesem Jahr) bald wiedersehen.

Lion E-Mobility - hier scheiden sich die Geister. Es läuft rund bei der 30%-Tochter TÜV Süd Battery Testing und man stattet einen kanadischen E-Bushersteller mit BMW-Batterypacks aus - die Umsatzprognose allein für diesen Auftrag wurde jüngst auf knapp 10 Mio € in 2020 angehoben. Es stellt sich die Frage, nach weiteren Aufträgen dieser Art und natürlich, wann bzw. ob das eigene BMS oder die LightBattery in Serienfertigung Anwendung finden. Ich bleibe dabei (Lion ist einer meiner Jahresfavoriten): anhand des brummenden TÜV Süd Battery Testing und dem BMW Battery-Packs-Auftrag für Lion Electric war es bewertungstechnisch nie so "günstig" auf einen Durchbruch des BMS/der Lightbattery zu spekulieren (aktuelle Marktkapitalisierung nur 18 Mio €).

Aurelius - auf der HV im Juni wollte man aufgrund Corona noch keine neue Prognose für 2020 abgeben. Das Aktienrückkaufprogramm ist Anfang Juni ausgelaufen. Dies, die ausbleibende Prognose und der Fall Wirecard (Aurelius ist auch durch Short-Attacken gebrandmarkt) hatten der Aktie, die sich nach dem Corona-Crash schon wieder auf 18 € erholt hatte, erneut zugesetzt. Anfang Juli konnte man in schwierigen Zeiten jedoch einen erfolgreichen Exit vornehmen. Daher ist die Kasse weiterhin gut gefüllt, um die eigenen Unternehmen zu unterstützen und sich bietende Chancen für Zukäufe zu nutzen. Bewertung aktuell mehr oder weniger nur zum Cash-Bestand.

Antwort auf Beitrag Nr.: 64.359.026 von trustone am 10.07.20 09:54:17

Vorweg: Wer etwas länger dabei ist weiß, dass ich das Geschäftsmodell der EAK prinzipiell wirklich interessant finde - ich hatte damals auch den Thread hier bei w:o eröffnet. Die Coronakrise hat vieles verändert.

Ich war letztes Jahr an einem eher herbstlich anmutenden Sommertag auf dem Pfad auf Rügen. Das war ziemliches Gedränge und ich war begeistert davon, wie gut die Anlage läuft. Das wird so dieses Jahr definitiv nicht möglich sein. Erstens aufgrund von Vorgaben zu den Besucherzahlen des örtlichen Gesundheitsamtes, zweitens, weil viele Menschen immer noch vorsichtig sind und Menschenansammlungen meiden und drittens, weil die Gastronomie/Souvenir-Shops insbesondere eingeschränkt sind. Es dürfte sehr schwer werden, in diesem Sommer die Besucherzahlen der Vorjahre zu erreichen.

Aber die größte Enttäuschung ist für mich, dass das Unternehmen mehrfach in diesem Jahr die tollen Zahlen des Jahres 2019 immer wieder ausführlich beschreibt (Meldungen vom 28.04., 29.05. und 29.06.2020) und dann lapidar mitteilt, dass man aufgrund von Corona die (freiwillige) Erstellung von Quartalsmitteilungen für Q1 und Q2 einstellt. Offensichtlich sind die Zahlen so katastrophal schlecht, dass man sie den Investoren lieber gänzlich vorenthält. Einen vergleichbaren Rückschritt habe ich an der Börse noch nicht erlebt und ich muss leider sagen, dass mir angesichts dessen Bezeichnungen wie "Bude" und "Klitsche" durch den Kopf gehen. Es hat andere Tourismus-Aktien nicht ohne Grund hart getroffen und wir wissen nicht, ob eine mögliche weitere Corona-Welle im Herbst/Winter/Frühjahr zu wieder verschärften Einschränkungen führen wird. Angesichts dieser Ungewissheiten würde ich hier eher einen einstelligen Aktienkurs erwarten. Stattdessen notiert die Aktie auf Vor-Corona-Crash-Niveau. Rauchbombe "Aktionärsblendung" offenbar erfolgreich.

EAK

Zitat von trustone: auf den Pfaden wird das kein großes Thema/Problem sein da den Mindestabstand von einem Meter einzuhalten, ich gehe hier durchaus von einem Sommer Geschäft auf dem Niveau des Vorjahres aus,

so hat es auch der Vorstand vor kurzem geschrieben,

konnte mich selbst vor kurzem bei einem Besuch vom normalen Betrieb einer EAK Anlage überzeugen,

positive Überraschungen, Stichwort Urlaub daheim im eigenen Land natürlich nicht ausgeschlossen,

2020 ist für mich aber sowieso nicht das entscheidende Jahr für die EAK;

etwas mehr oder weniger Umsatz heuer spielt da für mich keine Rolle bei der langfristigen Entwicklung,

richtig Spannend wird es 2021 wenn einige neue Erweiterungen und auch Anlagen gebaut und eröffnet werden, wie oben beschrieben,

spätestens dann dürfte es eine Neubewertung der Aktie geben,

da ich den Umsatz in 2022 locker 50-60% höher sehe als aktuell,

Vorweg: Wer etwas länger dabei ist weiß, dass ich das Geschäftsmodell der EAK prinzipiell wirklich interessant finde - ich hatte damals auch den Thread hier bei w:o eröffnet. Die Coronakrise hat vieles verändert.

Ich war letztes Jahr an einem eher herbstlich anmutenden Sommertag auf dem Pfad auf Rügen. Das war ziemliches Gedränge und ich war begeistert davon, wie gut die Anlage läuft. Das wird so dieses Jahr definitiv nicht möglich sein. Erstens aufgrund von Vorgaben zu den Besucherzahlen des örtlichen Gesundheitsamtes, zweitens, weil viele Menschen immer noch vorsichtig sind und Menschenansammlungen meiden und drittens, weil die Gastronomie/Souvenir-Shops insbesondere eingeschränkt sind. Es dürfte sehr schwer werden, in diesem Sommer die Besucherzahlen der Vorjahre zu erreichen.

Aber die größte Enttäuschung ist für mich, dass das Unternehmen mehrfach in diesem Jahr die tollen Zahlen des Jahres 2019 immer wieder ausführlich beschreibt (Meldungen vom 28.04., 29.05. und 29.06.2020) und dann lapidar mitteilt, dass man aufgrund von Corona die (freiwillige) Erstellung von Quartalsmitteilungen für Q1 und Q2 einstellt. Offensichtlich sind die Zahlen so katastrophal schlecht, dass man sie den Investoren lieber gänzlich vorenthält. Einen vergleichbaren Rückschritt habe ich an der Börse noch nicht erlebt und ich muss leider sagen, dass mir angesichts dessen Bezeichnungen wie "Bude" und "Klitsche" durch den Kopf gehen. Es hat andere Tourismus-Aktien nicht ohne Grund hart getroffen und wir wissen nicht, ob eine mögliche weitere Corona-Welle im Herbst/Winter/Frühjahr zu wieder verschärften Einschränkungen führen wird. Angesichts dieser Ungewissheiten würde ich hier eher einen einstelligen Aktienkurs erwarten. Stattdessen notiert die Aktie auf Vor-Corona-Crash-Niveau. Rauchbombe "Aktionärsblendung" offenbar erfolgreich.

Antwort auf Beitrag Nr.: 64.381.550 von Eye2 am 12.07.20 23:19:10Nimms mir nicht übel, aber wenn du selbst sagst, du möchtest gar nicht tief genug in die Diskussion zum Zahlenwerk einsteigen, dann macht die Diskussion wohl wirklich keinen Sinn. Wobei es etwas komisch ist, dass du ja offenbar doch das Bedürfnis hast über eine Aktie umfangreich zu diskutieren, die du nach deiner Aussage unzweifelhaft nicht kaufen möchtest.

Die bisherigen Fakten, die du darstellst, bestreite ich gar nicht. Nur muss man halt viel tiefer ins Zahlenwerk einsteigen, um die Gründe für die bisherige Gewinnentwicklung zu analysieren, genauso wie für unterschiedlich hohe KUVs der Geschäftsmodelle.

Sich einfach nur den Überschuss anzuschauen und ihn mit Wachstumsraten zu vergleichen, ist schlicht eine total vereinfachte Sichtweise. Man muss sich schon jeden einzelnen Kostenfaktor zu jedem einzelnen Zeitpunkt der Geschäftsentwicklung anschauen. Bei solchen Geschäftsmodellen ist es beispielsweise die Regel, ab einer gewissen Marktstellung, dass die Personalkostenquote leicht und die Marketingkostenquote stark sinkt. Hinzu kommt die steigende Bruttomarge durch das Markplatzmodell.

Und nochmal, mit der gleichen Begründung, die du hier vornimmst, hättest du extrem viele "Onlinebuden" nicht kaufen dürfen, die Verluste machten. Das ist doch viel zu vereinfacht gedacht. Wieso erwähnst du zudem nicht die letzten Quartale, in denen deutliche Fortschritte bei den Margen erkennbar sind?

Wenn ich Russland erwähne, gings mir nicht m die dortigen Bewertungen, sondern um die Frage, wie so ein Unternehmen am Markt wahrgenommen wird. Systemrelevant zu sein (im Zweifel also auch staatliche Unterstützung zu bekommen) und die Nr1-2 am Markt zu sein, finde ich nicht unwichtig für die Frage wie man als Anleger das Risikoprofil einzuschätzen hat. Lamoda dürfte 2021 rund 600 Mio € Umsatz bei 5% Ebitda-Marge ausweisen. Die ganze GFG wird mit 400 Mio € EV bewertet.

Ich setze übrigens gar nichts als gegeben voraus, sondern betrachte Chancen und Risiken, und analysiere Kostenstrukturen. Ich nehme dabei natürlich auch niedrigere Wachstumsraten an, also worst und best case Szenarien.

Ob man in so einer Unternehmensphase mit KGVs argumentieren sollte, ist wohl wirklich Ansichtssache. Guck dir mal Hellofresh an! Die hat 2019 Verluste gemacht und hatte bei 8 € insofern gar kein KGV. Nun hat sich der Aktienkurs ver7facht, aber das KGV liegt fürs laufende Jahr etwa bei 50 und fürs kommende Jahr bei 30. Vor einem Jahr hättest du bei Hellofresh sicher genauso argumentiert wie bei GFG jetzt. Es war ein Unternehmen, dass den Verlust von 2015 bis 2018 nicht reduziert hat bzw. nur ganz wenig und das mit KUV von 1 nach deiner Argumentation also bei 8 € vor einem Jahr viel zu teuer war. Jetzt sind wir ein Jahr später und du argumentierst bei GFG mit der Verlustentwicklung der Jahre 2016 bis 2019.

Ich will nicht sagen, dass GFG vom Geschäftsmodell mit HF gleichzusetzen ist, aber deine Argumentation der Zahlen ist prinzipiell die gleiche. HF wird sicherlich in 2021 eine deutlich höhere Marge erzielen können als GFG 2022, aber man hatte und hat eben auch eine entsprechend höhere Bewertung (EV/Umsatz von fast 3 gegenüber 0,2).

Was deine Schätzung zum Überschuss bzw. die Frage wie ich das einschätze betrifft, erwarte ich im Jahr 2023 eine Ebitda-Marge von 7,5% und eine Nettomarge von 2,5%.

Von Corona-Zugewinnen, die wir dauerhaft sehen, habe ich übrigens nie gesprochen. Ich stapel da nichts drauf, wie du unterstellst. Ich orientiere mich an Marktstudien zum E Commerce Wachstum in Schwellenländern für die kommenden Jahre, die es auch vor Corona schon gab. Corona hat da jetzt lediglich für 1-2 Quartale eine Sonderkonjunktur ausgelöst, wobei die ersten Wochen eher belastet haben, was kein unwichtiges Detail für die Frage des Wachstums in diesem und nächsten Jahr ist, allein aufgrund des Basiseffekts.

Na ja, wenn dir an einer Diskussion gelegen ist, können wir das im GFG-Thread im Detail fortsetzen. Schade, dass du es nicht willst, weil du nicht investieren möchtest. Da beißt sich die Katze natürlich in den eigenen Schwanz.

Die bisherigen Fakten, die du darstellst, bestreite ich gar nicht. Nur muss man halt viel tiefer ins Zahlenwerk einsteigen, um die Gründe für die bisherige Gewinnentwicklung zu analysieren, genauso wie für unterschiedlich hohe KUVs der Geschäftsmodelle.

Sich einfach nur den Überschuss anzuschauen und ihn mit Wachstumsraten zu vergleichen, ist schlicht eine total vereinfachte Sichtweise. Man muss sich schon jeden einzelnen Kostenfaktor zu jedem einzelnen Zeitpunkt der Geschäftsentwicklung anschauen. Bei solchen Geschäftsmodellen ist es beispielsweise die Regel, ab einer gewissen Marktstellung, dass die Personalkostenquote leicht und die Marketingkostenquote stark sinkt. Hinzu kommt die steigende Bruttomarge durch das Markplatzmodell.

Und nochmal, mit der gleichen Begründung, die du hier vornimmst, hättest du extrem viele "Onlinebuden" nicht kaufen dürfen, die Verluste machten. Das ist doch viel zu vereinfacht gedacht. Wieso erwähnst du zudem nicht die letzten Quartale, in denen deutliche Fortschritte bei den Margen erkennbar sind?

Wenn ich Russland erwähne, gings mir nicht m die dortigen Bewertungen, sondern um die Frage, wie so ein Unternehmen am Markt wahrgenommen wird. Systemrelevant zu sein (im Zweifel also auch staatliche Unterstützung zu bekommen) und die Nr1-2 am Markt zu sein, finde ich nicht unwichtig für die Frage wie man als Anleger das Risikoprofil einzuschätzen hat. Lamoda dürfte 2021 rund 600 Mio € Umsatz bei 5% Ebitda-Marge ausweisen. Die ganze GFG wird mit 400 Mio € EV bewertet.

Ich setze übrigens gar nichts als gegeben voraus, sondern betrachte Chancen und Risiken, und analysiere Kostenstrukturen. Ich nehme dabei natürlich auch niedrigere Wachstumsraten an, also worst und best case Szenarien.

Ob man in so einer Unternehmensphase mit KGVs argumentieren sollte, ist wohl wirklich Ansichtssache. Guck dir mal Hellofresh an! Die hat 2019 Verluste gemacht und hatte bei 8 € insofern gar kein KGV. Nun hat sich der Aktienkurs ver7facht, aber das KGV liegt fürs laufende Jahr etwa bei 50 und fürs kommende Jahr bei 30. Vor einem Jahr hättest du bei Hellofresh sicher genauso argumentiert wie bei GFG jetzt. Es war ein Unternehmen, dass den Verlust von 2015 bis 2018 nicht reduziert hat bzw. nur ganz wenig und das mit KUV von 1 nach deiner Argumentation also bei 8 € vor einem Jahr viel zu teuer war. Jetzt sind wir ein Jahr später und du argumentierst bei GFG mit der Verlustentwicklung der Jahre 2016 bis 2019.

Ich will nicht sagen, dass GFG vom Geschäftsmodell mit HF gleichzusetzen ist, aber deine Argumentation der Zahlen ist prinzipiell die gleiche. HF wird sicherlich in 2021 eine deutlich höhere Marge erzielen können als GFG 2022, aber man hatte und hat eben auch eine entsprechend höhere Bewertung (EV/Umsatz von fast 3 gegenüber 0,2).

Was deine Schätzung zum Überschuss bzw. die Frage wie ich das einschätze betrifft, erwarte ich im Jahr 2023 eine Ebitda-Marge von 7,5% und eine Nettomarge von 2,5%.

Von Corona-Zugewinnen, die wir dauerhaft sehen, habe ich übrigens nie gesprochen. Ich stapel da nichts drauf, wie du unterstellst. Ich orientiere mich an Marktstudien zum E Commerce Wachstum in Schwellenländern für die kommenden Jahre, die es auch vor Corona schon gab. Corona hat da jetzt lediglich für 1-2 Quartale eine Sonderkonjunktur ausgelöst, wobei die ersten Wochen eher belastet haben, was kein unwichtiges Detail für die Frage des Wachstums in diesem und nächsten Jahr ist, allein aufgrund des Basiseffekts.

Na ja, wenn dir an einer Diskussion gelegen ist, können wir das im GFG-Thread im Detail fortsetzen. Schade, dass du es nicht willst, weil du nicht investieren möchtest. Da beißt sich die Katze natürlich in den eigenen Schwanz.

Antwort auf Beitrag Nr.: 64.380.623 von katjuscha-research am 12.07.20 20:23:13

Sorry, ich lass mich ungern zu tief in Diskussionen reinziehen über Aktien, zu denen ich so viel Abstand habe, dass es zweifelhaft ist, dass ich da einsteig.

Deswegen nur hier und danach ist auch Ende Gelände.

Also ich komm auf 14,9% Gewinnsteigerung zwischen 2016 und 2019. Das ist für mich für eine Firma, die wie in dem Business üblich die Flucht nach vorne antritt und unter heftigen Verlusten wächst, nicht wirklich berauschend.

Ein Enterprise Value zu Umsatz Multiple von 0,2 beeindruckt mich ebenfalls nicht. Ich bin es gewohnt mir Aktien anzuschauen, bei denen das in der Grössenordnung 0,05 liegt. Gut, die sind nicht so solide wie du es gerne hätttest, zugegeben - aber insgesamt halte ich die Relation nicht für lächerlich, sondern für realistisch für ein Unternehmen, dass Verluste einfährt, viel von schwarzen Zahlen nach irgendwelchen Kriterien redet, aber da halt noch nicht ist. Dein "ab und ein Quartal mit Gewinn vor Steuern" interessiert mich nicht. Ich schaue nur auf das EPS, alles andere ist für mich in aller Regel Augenwischerei.

Mit dem Vergleich zu Zalando könntest du wahrscheinlich so gut wie jedes Papier als unterbewertet hinstellen. Aber gut, sie machen immerhin Gewinn. Wie gesagt, ich halte den Verein für erheblich korrekturgefährdet und Faktor 3 überbewertet. Bei allem extremen Optimismus den ich gegenüber den Märkten habe, habe ich zunehmend den Eindruck dass die immer stärker aufkommenden Zocker die Growth-Anhänger unter den Börsianern verarschen. Ich wäre jedenfalls sehr hellhörig was das Thema "Pump and Dump" angeht, selbst bei riesigen Werten wie Tesla. Gut, kann natürlich auch sein, dass mir das Verständnis "für die Möglichkeiten" der hochgelobten Werte fehlt. Sei's drum - das Risiko gehe ich ein und schau zu.

Russlands Spitzenwerte haben heutzutage in aller Regel ein einstelliges KGV. Und da soll jetzt eine Online-Klamotten-Tanke der Top-Diamant in der Kollektion sein, weil sie es in die Top 600 der systemrelevanten Firmen geschafft haben? C'mon.

Ich habe übrigens von der Marge von Zalando geredet. Sie machen 6500 Milliarden Umsatz (2019) und haben darauf ein Jahresüberschuss von 99,7 Mio erzielt. Macht 1,5% Marge.

Würde man die 15% 3 Jahre in die Zukunft schreiben und darauf dann die 1,5% Marge anwenden (oder bist du der Meinung dass da für GFG weitaus mehr drin ist?) komme ich auf ein KGV von sagen wir mal 20. Das wäre, sagen wir mal ok, ist mir aber im Prinzip zu wenig dafür dass man mit dem Ziel erheblichste Risiken ins Kalkül werden müssen. Insbesondere der Frage ob der Verein gleichzeitig den Wachstumskurs aufrechterhalten kann und erheblichste Margenverbesserungen. Wenn man das alles so wie du als quasi schon gegeben annimmt, ist es eine vernünftige Investition. Viel mehr aber auch nicht. Nimmt man es wie ich nicht als gegeben hin, ist es eine unterdurchschnittliche Investition. Besser als Zalando, ok. Langt mir halt nicht. Insbesondere bin ich auch nicht der Meinung, dass die Corona-Online-Zugewinne weltbewegend nachhaltig sind - ich würde da eher einiges relativieren, als darauf immer neue Erwartungstürme zu stapeln.

Grüsse Juergen

Zitat von katjuscha-research: Wenn du darüber genauer diskutieren willst, können wir das gerne im GFG-Thread tun!

Nur so viel ...

Ich weiß nicht ganz was du mit Umsatz- und Margenentwicklung meinst. Sind dir 19% durchschnittliches Umsatzwachstum der letzten Jahre nicht hoch genug? Sind dir die deutlichen Verbesserungen der Marge nicht genug?

Es ist doch anhand der Kostenstruktur schon jetzt absehbar, wie hoch die Gewinne und Cashflows in den nächsten Jahren sein werden, zumindest wenn man weiter 18-19% Wachstum voraussetzt. Kann man hinsichtlich Wachstum natürlich anders sehen, wobei ich keinen Grund sehe, an diesen Wachstumsraten zu zweifeln, jetzt wo Onlineshopping nochmal einen Schub erleben dürfte.

Beim Gewinn war ich bisher eigentlich sehr konservativ. Durch die deutlichen Ansteige des Marketplace-Anteils dürfte die Margenentwicklung aber nochmal für eine deutlich schnellere Entwicklung zu guten Gewinnmargen geben. Bislang hatte ich immer frühestens ab Q4/21 mit dem Überschreiten der Gewinnschwelle (Überschuss) und FreeCashflow gerechnet. Das könnte nun ab Q2/21 schon erreicht werden.

Du scheinst mir zudem die Hebeleffekte auf den Überschuss stark zu unterschätzen, wenn ich deine Aussage zu Zalando so sehe. Zalando dürfte für 2022 auf ein EV/Umsatz von 1,5 bei einer Ebitda-Marge von 7-8% kommen. Bei GFG erwarte ich so eine Marge ein Jahr später. Und dafür ein EV/Umsatz von 0,2 aktuell?

Um das mal klarzustellen ... Für mich geht es bei GFG nicht darum, ob das nun eine wahnsinnige Wachstumsstory wird. Da kann man geteilter Meinung sein. Ich würde natürlich GFG auch nie mit Netflix gleichsetzen. Und ich bin auch kein naiver Dauerbulle, der keine Risiken sieht.

Für mich ist GFG schlicht eine Bewertungsfrage. Ein EV/Umsatz von 0,2 ist für mich schlicht lächerlich, bei einem Unternehmen, das bereits 2-3 Quartale positive Ebitdas erzielte und nun auch bereits auf Quartalsbasis erstmals deutliche FreeCashflows ausweist. Für mich ist allein die russische Tochter Lamoda (die auf der Liste der 600 systemrelevanten Unternehmen Russlands steht) so viel wert wie der Unternehmenswert von GFG an der Börse derzeit. Alle anderen Töchter sind ausgepreist, auch die wachstumsstarke südamerikanische Tochter. Wobei ich eigentlich mittelfristig am meisten Potenzial bei der asiatischen Tochter Zalora sehe.

Über Details bei Chancen und Risiken kann man gerne diskutieren, aber so eine Umsatzmultiple bei einem in Kürze profitablen Unternehmen mit sehr soliden Bilanzdaten? Wenn man gar nicht wachsen würde, okay, aber bisher 18-19% Wachstum, diversen Hebeleffekten, die man derzeit auch sieht, sobald mal das Marketing etwas zurückgefahren wird, und starker Marktstellung aller 4 Töchter?! Da versteh ich ehrlich gesagt den Pessimismus nicht.

Andererseits hab ich auch kein Problem damit, wenn es noch Pessimismus gibt. Es muss ja auch Leute geben, die erst kaufen, wenn GFG nachhaltig profitabel ist. Ist dann halt immer die Frage wo der Kurs dann steht. Ich mein, Hellofresh hat vor einem Jahr auch noch sehr hohe Verluste ausgewiesen. Jetzt macht man seit Q4 Gewinn, aber bei deren Veröffentlichung stand der Kurs dann halt schon 200-300% höher als vor einem Jahr.

Sorry, ich lass mich ungern zu tief in Diskussionen reinziehen über Aktien, zu denen ich so viel Abstand habe, dass es zweifelhaft ist, dass ich da einsteig.

Deswegen nur hier und danach ist auch Ende Gelände.

Also ich komm auf 14,9% Gewinnsteigerung zwischen 2016 und 2019. Das ist für mich für eine Firma, die wie in dem Business üblich die Flucht nach vorne antritt und unter heftigen Verlusten wächst, nicht wirklich berauschend.

Ein Enterprise Value zu Umsatz Multiple von 0,2 beeindruckt mich ebenfalls nicht. Ich bin es gewohnt mir Aktien anzuschauen, bei denen das in der Grössenordnung 0,05 liegt. Gut, die sind nicht so solide wie du es gerne hätttest, zugegeben - aber insgesamt halte ich die Relation nicht für lächerlich, sondern für realistisch für ein Unternehmen, dass Verluste einfährt, viel von schwarzen Zahlen nach irgendwelchen Kriterien redet, aber da halt noch nicht ist. Dein "ab und ein Quartal mit Gewinn vor Steuern" interessiert mich nicht. Ich schaue nur auf das EPS, alles andere ist für mich in aller Regel Augenwischerei.

Mit dem Vergleich zu Zalando könntest du wahrscheinlich so gut wie jedes Papier als unterbewertet hinstellen. Aber gut, sie machen immerhin Gewinn. Wie gesagt, ich halte den Verein für erheblich korrekturgefährdet und Faktor 3 überbewertet. Bei allem extremen Optimismus den ich gegenüber den Märkten habe, habe ich zunehmend den Eindruck dass die immer stärker aufkommenden Zocker die Growth-Anhänger unter den Börsianern verarschen. Ich wäre jedenfalls sehr hellhörig was das Thema "Pump and Dump" angeht, selbst bei riesigen Werten wie Tesla. Gut, kann natürlich auch sein, dass mir das Verständnis "für die Möglichkeiten" der hochgelobten Werte fehlt. Sei's drum - das Risiko gehe ich ein und schau zu.

Russlands Spitzenwerte haben heutzutage in aller Regel ein einstelliges KGV. Und da soll jetzt eine Online-Klamotten-Tanke der Top-Diamant in der Kollektion sein, weil sie es in die Top 600 der systemrelevanten Firmen geschafft haben? C'mon.

Ich habe übrigens von der Marge von Zalando geredet. Sie machen 6500 Milliarden Umsatz (2019) und haben darauf ein Jahresüberschuss von 99,7 Mio erzielt. Macht 1,5% Marge.

Würde man die 15% 3 Jahre in die Zukunft schreiben und darauf dann die 1,5% Marge anwenden (oder bist du der Meinung dass da für GFG weitaus mehr drin ist?) komme ich auf ein KGV von sagen wir mal 20. Das wäre, sagen wir mal ok, ist mir aber im Prinzip zu wenig dafür dass man mit dem Ziel erheblichste Risiken ins Kalkül werden müssen. Insbesondere der Frage ob der Verein gleichzeitig den Wachstumskurs aufrechterhalten kann und erheblichste Margenverbesserungen. Wenn man das alles so wie du als quasi schon gegeben annimmt, ist es eine vernünftige Investition. Viel mehr aber auch nicht. Nimmt man es wie ich nicht als gegeben hin, ist es eine unterdurchschnittliche Investition. Besser als Zalando, ok. Langt mir halt nicht. Insbesondere bin ich auch nicht der Meinung, dass die Corona-Online-Zugewinne weltbewegend nachhaltig sind - ich würde da eher einiges relativieren, als darauf immer neue Erwartungstürme zu stapeln.

Grüsse Juergen

Trading Spotlight

Antwort auf Beitrag Nr.: 64.372.961 von Eye2 am 11.07.20 13:56:19Wenn du darüber genauer diskutieren willst, können wir das gerne im GFG-Thread tun!

Nur so viel ...

Ich weiß nicht ganz was du mit Umsatz- und Margenentwicklung meinst. Sind dir 19% durchschnittliches Umsatzwachstum der letzten Jahre nicht hoch genug? Sind dir die deutlichen Verbesserungen der Marge nicht genug?

Es ist doch anhand der Kostenstruktur schon jetzt absehbar, wie hoch die Gewinne und Cashflows in den nächsten Jahren sein werden, zumindest wenn man weiter 18-19% Wachstum voraussetzt. Kann man hinsichtlich Wachstum natürlich anders sehen, wobei ich keinen Grund sehe, an diesen Wachstumsraten zu zweifeln, jetzt wo Onlineshopping nochmal einen Schub erleben dürfte.

Beim Gewinn war ich bisher eigentlich sehr konservativ. Durch die deutlichen Ansteige des Marketplace-Anteils dürfte die Margenentwicklung aber nochmal für eine deutlich schnellere Entwicklung zu guten Gewinnmargen geben. Bislang hatte ich immer frühestens ab Q4/21 mit dem Überschreiten der Gewinnschwelle (Überschuss) und FreeCashflow gerechnet. Das könnte nun ab Q2/21 schon erreicht werden.

Du scheinst mir zudem die Hebeleffekte auf den Überschuss stark zu unterschätzen, wenn ich deine Aussage zu Zalando so sehe. Zalando dürfte für 2022 auf ein EV/Umsatz von 1,5 bei einer Ebitda-Marge von 7-8% kommen. Bei GFG erwarte ich so eine Marge ein Jahr später. Und dafür ein EV/Umsatz von 0,2 aktuell?

Um das mal klarzustellen ... Für mich geht es bei GFG nicht darum, ob das nun eine wahnsinnige Wachstumsstory wird. Da kann man geteilter Meinung sein. Ich würde natürlich GFG auch nie mit Netflix gleichsetzen. Und ich bin auch kein naiver Dauerbulle, der keine Risiken sieht.

Für mich ist GFG schlicht eine Bewertungsfrage. Ein EV/Umsatz von 0,2 ist für mich schlicht lächerlich, bei einem Unternehmen, das bereits 2-3 Quartale positive Ebitdas erzielte und nun auch bereits auf Quartalsbasis erstmals deutliche FreeCashflows ausweist. Für mich ist allein die russische Tochter Lamoda (die auf der Liste der 600 systemrelevanten Unternehmen Russlands steht) so viel wert wie der Unternehmenswert von GFG an der Börse derzeit. Alle anderen Töchter sind ausgepreist, auch die wachstumsstarke südamerikanische Tochter. Wobei ich eigentlich mittelfristig am meisten Potenzial bei der asiatischen Tochter Zalora sehe.

Über Details bei Chancen und Risiken kann man gerne diskutieren, aber so eine Umsatzmultiple bei einem in Kürze profitablen Unternehmen mit sehr soliden Bilanzdaten? Wenn man gar nicht wachsen würde, okay, aber bisher 18-19% Wachstum, diversen Hebeleffekten, die man derzeit auch sieht, sobald mal das Marketing etwas zurückgefahren wird, und starker Marktstellung aller 4 Töchter?! Da versteh ich ehrlich gesagt den Pessimismus nicht.

Andererseits hab ich auch kein Problem damit, wenn es noch Pessimismus gibt. Es muss ja auch Leute geben, die erst kaufen, wenn GFG nachhaltig profitabel ist. Ist dann halt immer die Frage wo der Kurs dann steht. Ich mein, Hellofresh hat vor einem Jahr auch noch sehr hohe Verluste ausgewiesen. Jetzt macht man seit Q4 Gewinn, aber bei deren Veröffentlichung stand der Kurs dann halt schon 200-300% höher als vor einem Jahr.

Nur so viel ...

Ich weiß nicht ganz was du mit Umsatz- und Margenentwicklung meinst. Sind dir 19% durchschnittliches Umsatzwachstum der letzten Jahre nicht hoch genug? Sind dir die deutlichen Verbesserungen der Marge nicht genug?

Es ist doch anhand der Kostenstruktur schon jetzt absehbar, wie hoch die Gewinne und Cashflows in den nächsten Jahren sein werden, zumindest wenn man weiter 18-19% Wachstum voraussetzt. Kann man hinsichtlich Wachstum natürlich anders sehen, wobei ich keinen Grund sehe, an diesen Wachstumsraten zu zweifeln, jetzt wo Onlineshopping nochmal einen Schub erleben dürfte.

Beim Gewinn war ich bisher eigentlich sehr konservativ. Durch die deutlichen Ansteige des Marketplace-Anteils dürfte die Margenentwicklung aber nochmal für eine deutlich schnellere Entwicklung zu guten Gewinnmargen geben. Bislang hatte ich immer frühestens ab Q4/21 mit dem Überschreiten der Gewinnschwelle (Überschuss) und FreeCashflow gerechnet. Das könnte nun ab Q2/21 schon erreicht werden.

Du scheinst mir zudem die Hebeleffekte auf den Überschuss stark zu unterschätzen, wenn ich deine Aussage zu Zalando so sehe. Zalando dürfte für 2022 auf ein EV/Umsatz von 1,5 bei einer Ebitda-Marge von 7-8% kommen. Bei GFG erwarte ich so eine Marge ein Jahr später. Und dafür ein EV/Umsatz von 0,2 aktuell?

Um das mal klarzustellen ... Für mich geht es bei GFG nicht darum, ob das nun eine wahnsinnige Wachstumsstory wird. Da kann man geteilter Meinung sein. Ich würde natürlich GFG auch nie mit Netflix gleichsetzen. Und ich bin auch kein naiver Dauerbulle, der keine Risiken sieht.

Für mich ist GFG schlicht eine Bewertungsfrage. Ein EV/Umsatz von 0,2 ist für mich schlicht lächerlich, bei einem Unternehmen, das bereits 2-3 Quartale positive Ebitdas erzielte und nun auch bereits auf Quartalsbasis erstmals deutliche FreeCashflows ausweist. Für mich ist allein die russische Tochter Lamoda (die auf der Liste der 600 systemrelevanten Unternehmen Russlands steht) so viel wert wie der Unternehmenswert von GFG an der Börse derzeit. Alle anderen Töchter sind ausgepreist, auch die wachstumsstarke südamerikanische Tochter. Wobei ich eigentlich mittelfristig am meisten Potenzial bei der asiatischen Tochter Zalora sehe.

Über Details bei Chancen und Risiken kann man gerne diskutieren, aber so eine Umsatzmultiple bei einem in Kürze profitablen Unternehmen mit sehr soliden Bilanzdaten? Wenn man gar nicht wachsen würde, okay, aber bisher 18-19% Wachstum, diversen Hebeleffekten, die man derzeit auch sieht, sobald mal das Marketing etwas zurückgefahren wird, und starker Marktstellung aller 4 Töchter?! Da versteh ich ehrlich gesagt den Pessimismus nicht.

Andererseits hab ich auch kein Problem damit, wenn es noch Pessimismus gibt. Es muss ja auch Leute geben, die erst kaufen, wenn GFG nachhaltig profitabel ist. Ist dann halt immer die Frage wo der Kurs dann steht. Ich mein, Hellofresh hat vor einem Jahr auch noch sehr hohe Verluste ausgewiesen. Jetzt macht man seit Q4 Gewinn, aber bei deren Veröffentlichung stand der Kurs dann halt schon 200-300% höher als vor einem Jahr.

Hallo zusammen,

ich habe mir in einer neuen Analyse die zuletzt enorm gehypte Cliq Digital AG angesehen und bei meiner relativ kritischen Analyse auch die Rolle der Analysten bei diesem enormen Kursanstieg beäugt.

Wie das meist so ist, ist die Analyse wieder etwas länger geworden, als von mir geplant, offenbart aber glaube ich ein paar interessante Zusammenhänge.

Der Link findet sich für Interessierte hier: https://www.valuebinvest.de/2020/07/11/betrachtung-der-cliq-…

Über Feedback positiver wie negativer Natur würde ich mich natürlich sehr freuen!

Meine Intention hinter der Analyse war vor allem den Leuten eine detaillierte, kritische Sicht zu liefern, die sich bei Aktienanlagen zu stark an den Kommentaren der Analysten orientieren, ohne eigene Recherchen anzustellen.

Ich hoffe, dass auch Leser, die sich noch nicht mit der Aktie befasst haben, mit Hilfe der Analyse einen guten Einblick in die aktuelle Entwicklung und "Geschäftstätigkeit" bekommen.

Viele Grüße,

Binvest

ich habe mir in einer neuen Analyse die zuletzt enorm gehypte Cliq Digital AG angesehen und bei meiner relativ kritischen Analyse auch die Rolle der Analysten bei diesem enormen Kursanstieg beäugt.

Wie das meist so ist, ist die Analyse wieder etwas länger geworden, als von mir geplant, offenbart aber glaube ich ein paar interessante Zusammenhänge.

Der Link findet sich für Interessierte hier: https://www.valuebinvest.de/2020/07/11/betrachtung-der-cliq-…

Über Feedback positiver wie negativer Natur würde ich mich natürlich sehr freuen!

Meine Intention hinter der Analyse war vor allem den Leuten eine detaillierte, kritische Sicht zu liefern, die sich bei Aktienanlagen zu stark an den Kommentaren der Analysten orientieren, ohne eigene Recherchen anzustellen.

Ich hoffe, dass auch Leser, die sich noch nicht mit der Aktie befasst haben, mit Hilfe der Analyse einen guten Einblick in die aktuelle Entwicklung und "Geschäftstätigkeit" bekommen.

Viele Grüße,

Binvest

Antwort auf Beitrag Nr.: 64.372.484 von trustone am 11.07.20 12:49:07

Ich erinnnere mich daran, dass TomTailor in Jahresdepots enthalten war und fundamental besprochen und verteidigt wurde.

So ganz unbedeutend war TT nun nicht. Inzwischen schon.

Inzwischen schon.

Zitat von trustone: ...

Tom Tailor mit der Global Fashion Group zu vergleichen,

ist wie Netflix mit einer stationären Videothek um die Ecke zu vergleichen.............

alleine über 2 Mio. Neukunden im 2. Quartal bei GFG sprechen sowieso eine ganz klare Sprache,

GFG kannst du ziemlich eins zu eins mit Zalando vergleichen,

siehe dir den Zalando Aktienkurs an dann zeigt dir der Markt ob das Geschäftsmodell funktioniert oder nicht,

Ich erinnnere mich daran, dass TomTailor in Jahresdepots enthalten war und fundamental besprochen und verteidigt wurde.

So ganz unbedeutend war TT nun nicht.

Inzwischen schon.

Inzwischen schon.

Antwort auf Beitrag Nr.: 64.373.480 von Eye2 am 11.07.20 15:09:43Aber diese Argumentation würde ja sogar FÜR die Gfg sprechen - da bei duopol oder triopol in extrem steigenden Märkten man auch auskömlich verdienen wird und auf der anderen Seite das Risiko nix abzubekommen sinkt. Hab nach den Zahlen meine Position verdoppelt, hier ist Corona definitiv genauso ein game changer wie bei max21 oder Weng fine art (und ab 2021 hoffentlich ecotel und A40).

Wochenupdate: Wasserstoff als Megatrend der Energiewende!

Bereits Anfang des Jahres waren viele Werte der Wasserstoffindustrie nach meinen Bewertungsmaßstäben zu teuer bewertet; deshalb sind Werte wie Ballard, Nel, Plug Power und andere keine Kaufoption für mich.Wie so oft wird man dann eines Besseren belehrt, denn was im H1 2020 passierte, ist das sich genau diese Werte nochmals teilweise verdoppelten. Bei den genannten Werten stehen Market-Caps von 3-5 Mrd. Dollar einem Umsatz von 100 Mill. Dollar gegenüber. Keine von diesen Companies schreibt schwarze Zahlen.

Abenteuerlich sind die Bewertungen aus meiner Sicht deshalb, weil man davon ausgeht, das diese Unternehmen sich einen Großteil des Kuchens dieses Zukunftsmarktes abschneiden. Selbst wenn es richtig ist, was sich erst noch herausstellt, dann bleibt die Frage, wie hoch ist die Wertschöpfung und damit das Gewinnpotential in der Zukunft. Ich jedenfalls fühle mich zurückversetzt zu Zeiten des Neuen Marktes, wo genau diese Bewertungen angesetzt wurden. Wir wissen wie es ausgegangen ist.

Background: Der Ritt zur Energiewende!

Die europäischen Staaten ergreifen aktuell die Initiative mit Mrd. Summen Wasserstoff in der europäischen Union im künftigen Energiemix zu etablieren. Jedes Land für sich oder aber auch im Verbund versuchen das Feld zu besetzen.

Das Problem: Grünen Wasserstoff herzustellen kann aktuell nicht konkurrieren mit dem blauen Wasserstoff oder andere Energieträger. Wie schafft man in Deutschland den Übergang vom subventionierten grünen Strom hin zu einem wettbewerbsfähigen marktwirtschaftlichen System in Konkurrenz mit fossilen Energieträgern.

Beide Fragen werden sehr ausführlich im PV-Roundtable diskutiert und erläutert. Dabei steht im Vordergrund wie man in der Post-EEG Ära mit erneuerbaren Energien (über PPA´s) marktfähig sein kann (ab. Min. 33) oder wie man Wasserstoff auf der Basis von erneuerbaren Energien, insbesondere Solarstrom wettbewerbsfähig machen kann.

Ab Min. 60 geht es um die Wasserstoffprojekte in Portugal, die man ab 2021 an den Start bringen will und dabei Wasserstoff zu wettbewerbsfähigen Preisen zu 2,5 bis 3 Euro/kg produzieren will (https://16iwyl195vvfgoqu3136p2ly-wpengine.netdna-ssl.com/wp-…

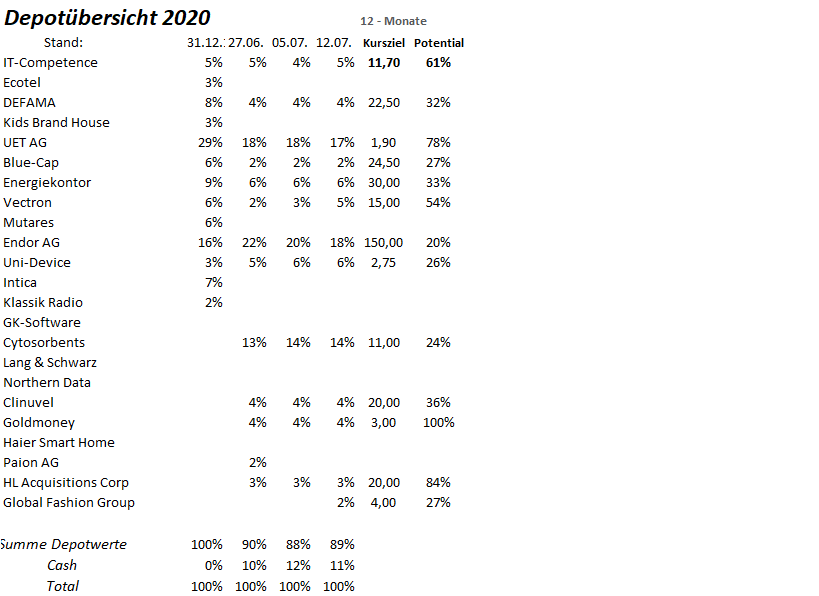

Mit 10 % des Depotanteils in diesem Markt positioniert!

Aktuell bin ich mit 10 % des Depotanteils in diesem Mega-Trend Markt investiert. Energiekontor ist in Deutschland einer der First Mover, was die Projektierung von Solarstrom auf der Basis von PPA´s angeht. Allein für 2021 stehen 200 MW an Projekten an, die in die Umsetzung gehen sollen. Was das Unternehmen danach, nach verschiedenen Projektansätzen in der Vergangenheit, die aber nicht realisiert wurden, mit Blick auf die Integration der Produktion von Wasserstoff bereithält, wird man sehen.

Mit HL Acquisition, die vor der Einbringung des operativen Geschäftes der Fusion Fuel im Q3 2020 stehen, setze ich darauf, in einen Hersteller von grünen Wasserstoff zu investieren, der einerseits auf der Kostenseite die Marktführerschaft für die Produktion von grünen Wasserstoff beansprucht und gleichzeitig bei den zahlreichen Projekten in Portugal (Evora, Sines) als strategischer Technologie-Lieferant genannt wird.

Beiden Werten ist gemeinsam, das das Downside-Potential limitiert ist, gleichzeitig aber in ihren Märkten aber als First-Mover gelten und damit eine gute Chance sich von diesem Markt einen Teil des Kuchens abzuschneiden.

Das Downside-Risk bei HL ist bei 50 Mill. Dollar Cash on Hand bei einer Market-Cap von 80 Mill. Dollar begrenzt, wenn die nächsten Meilensteine nicht realisiert werden.

Bei Energiekontor ist ein etabliertes Geschäftsmodell durch knapp 300 MW Projektvolumen im Eigenbestand, der Projektpipeline von über 4 Gigabit sowie ein erneut angekündigtes Aktienrückkaufprogramm begrenzt.

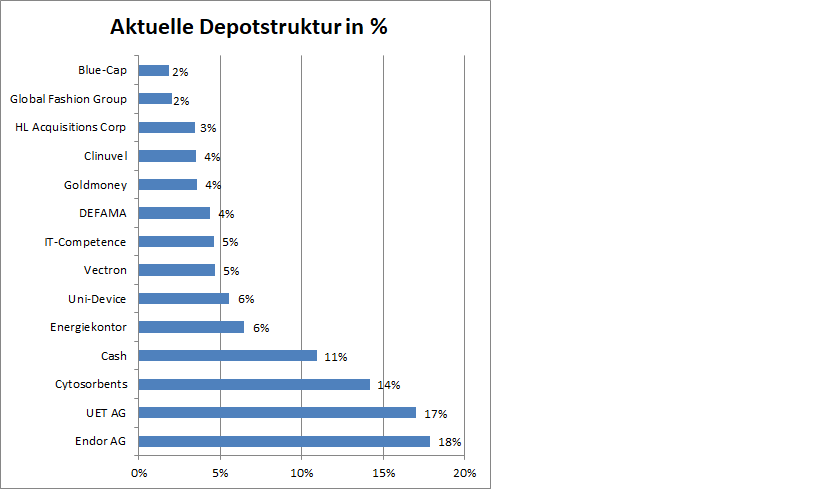

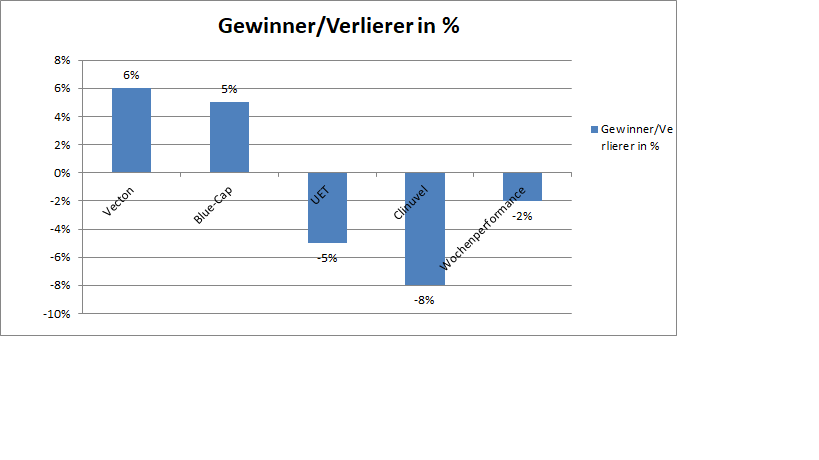

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 45 %.

Die Gewinner und Verlierer können der Übersicht entnommen werden. Seit vielen Wochen musste das Depot das erste Mal an Wert abgeben. Der Wochenverlust beträgt 2 %. Die Jahresperformance reduziert sich von 47 % auf 45 %.

Neu aufgenommen habe ich spekulativ die Global Fashion Group nach guten Vorabkennzahlen zum Q2. Die Cashquote liegt bei 11 %.