Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2076)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 26.04.24 12:01:10 von

neuester Beitrag 26.04.24 12:01:10 von

Beiträge: 69.594

ID: 937.146

ID: 937.146

Aufrufe heute: 913

Gesamt: 12.674.798

Gesamt: 12.674.798

Aktive User: 13

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 28 Minuten | 3676 | |

| vor 40 Minuten | 2969 | |

| vor 25 Minuten | 1985 | |

| vor 52 Minuten | 1845 | |

| heute 08:50 | 1537 | |

| vor 44 Minuten | 1388 | |

| vor 36 Minuten | 935 | |

| vor 21 Minuten | 881 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.042,98 | +0,63 | 233 | |||

| 2. | 3. | 0,1905 | +0,79 | 108 | |||

| 3. | 2. | 1,2300 | -10,87 | 97 | |||

| 4. | 5. | 9,5100 | +2,87 | 87 | |||

| 5. | 4. | 160,72 | +1,29 | 62 | |||

| 6. | 12. | 2.350,28 | +0,78 | 38 | |||

| 7. | Neu! | 4,8610 | +8,38 | 36 | |||

| 8. | 11. | 6,7880 | +1,01 | 36 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 64.282.174 von upanddown1 am 03.07.20 12:48:14

@Up: Danke für Deinen Bericht. Good Work done.

Nachzutragen ist, das das EBT Jan. - Mai. 20 incl. Emtec Verkauf bei 20,4 Mill. Euro lag. Eine gute Ausgangsposition als, um im eingeschwungenen Zustand (Ex Corona) das Geschäftsmodell weiterzuführen und den Abstand zum NAV zu verringern.

Gruß

Blue-Cap HV-Berichte - Läuft!

Zitat von upanddown1: Moin,

hier eine Zusammenfassung der gerade noch stattfindenden HV der BC AG:

So, die HV läuft noch, aber fange schon mal an. AR Bericht = eher nüchtern und kurzer Bericht zur Suche im Herbst 19 der Vorstände und Dank an HPS

Hoffmann-Becking: Eindruck - Sehr klar in seinen Ausführungen, guter Auftritt. Zukünftig aktiveres Portfoliomanagement, also Erhöhung des Dealflow auf 1 - 3 Zukäufe/per Anno, aber auch die Verkaufseite soll verstärkt werden. D.h. eher eine Abkehr der HPS-Strategie. Mai Zahlen 2020 aufgrund des EM-Tec Verkaufs (über 25 Mio. €) sehr gut.

Kosch: 1. Zahlen, Bilanz, GuV 2. Info zur Kapitalerhöhung im März (Kauf von ja 8314 Aktien zu 12,03€ durch Hoffmann-Becking und Blessing) war bei beiden im Vertrag festgelegt, dass die beiden für je 100.000 € Aktien kaufen müssen.

Blessing: Eindruck - sehr dynamischer "Macher" mit viel Detaillwissen, vielversprechend. Gibt viele Infos zu den einzelnen Beteiligungen. Insgesamt ist die Digitalisierung in fast allen Beteilg. ein großes Thema (Kundenportale - E-Commerce). Nachhaltigkeitsstrategie ist ein weiterer wichtiger Punkt - z.B. welche Materialien werden zukünftig eingesetzt oder wie ist ein Energiekonzept in den Unternehmen umgesetzt. Bei weiteren Zukäufen werden eine Mindestgröße und die zukünftigen Wachstumsaussichten entscheident sein. Zukaufgröße zw. 30 und 80 Mio Umsatz, als Richtwerte, nicht zwingend.

Neschen: geringeres EBITDA in 19 durch steigende PK (Tarifanbindungen) in Industriebereich durch Covid19 sogar Wachstumseffekte. Hat sich gut entwickelt. Weiteres Wachstum z.B. durch geplanten Markteintritt USA.

Uniplast: grundsätzlich stabil, Covid19 positiv ausgewirkt - ist mehr Joghurt in Quarantäne oder HO gegessen worden, allerdings sind die positiven Umsatzefffekte verpufft. In der Produktion sind verschiedene Erkrankungsfälle vorgekommen und die verbleibenden MA mussten Zusatzschichten leisten = PK höher

Conpearl: Sanierungsmaßnahmen abgeschlossen, Effekte werden 2021 sichtbar werden. Sehr gute Produkte, recyclebar - es wird über add on im Bereich Recycling nachgedacht. Planatol: Umsatzrückgang. Wichtig in Zukunft Digitalisierung /Kundenschnittstelle soll Wachstum forcieren.

Inheco: sehr starkes Wachstum durch Herstellung von Covid19-Testkomponenten und auch Antikörper-Testkomponenten (allerdings nur 42 % Beteiligung an I.)

Die kleineren Beteilg: Nokra leidet unter Projektverschiebungen, Gämmeler Verlust fast ausgeglichen, leidet aber auch, unter der Krise in der Druckindustrie, Carl Schäfer gute Entwicklung durch steigenden Goldpreis, soll weiter organisch wachsen.

Klar wurde, dass die Zeiten - Kaufen, Sanieren, liegen lassen - vorbei sind. Aktives Portfoliomanagement ist die Devise.

Dann folgten noch Fragen von Aktionären (+DWS) BC-Anteil der PF. HB würde ein private Placement unterstützen, also Aktienpakete und damit den Free Float erhöhen. Aber er betonte, das das alleinige Entscheidung der PF sei !!

Eine lusitge Frage kam: Gibt es noch eine funktionierende IR-Abteilung bei BC Antwort mit Schmunzeln: Ja, gibt es noch, aber wir stelle sie neu auf, es wird dort ein neuer Mann ingesetzt, der aus dem S-Dax-Bereich kommt.

H-B erklärt auch noch, auf die Frage, was das Mngmt tun will, um die Diff zwischen Kurs und NAV, abzubauen, war klar und deutlich: Durch umfassende Informationen und Berichte aus den einzelnen Unternehmen, wie schon heute durch Herrn Blessing geschehen, wird fortgeführt. Der Fokus auf die IR soll das Interesse von Investoren und Aktionären erhöhen.

Dann Vorstellung der Kandidaten für den AR: Witzig, Herr Dr. Kottwitz (Vorstand der Partnerfonds AG) ist ein Kandidatein weiterer ist Dr. Schieble aus dem schwääääbischen, Vorstand KSK. Ok, hoffe es reicht so, wenn mir noch etwas einfällt, schreibe ich. Alles so, wie ich es verstanden habe, Korrekturen erwünscht.

Grüße und viel Erfolg upanddown1

@Up: Danke für Deinen Bericht. Good Work done.

Nachzutragen ist, das das EBT Jan. - Mai. 20 incl. Emtec Verkauf bei 20,4 Mill. Euro lag. Eine gute Ausgangsposition als, um im eingeschwungenen Zustand (Ex Corona) das Geschäftsmodell weiterzuführen und den Abstand zum NAV zu verringern.

Gruß

Antwort auf Beitrag Nr.: 64.281.613 von smartcash am 03.07.20 12:15:04

Meine Einschätzung hatte ich ja oben ausgeführt. Genauere Infos dürfte man zur oder auf der HV im August erfahren.

Gruß

UET -Umtauschbedingungen?

Zitat von smartcash: zur UET muss man sagen dass ich die Verwässerungen durch Umwandlung gerne in Kauf nehme. Die (nicht überraschenden) Lasten für Zinsaufwendungen liegen aufgrund der Umschuldungen in der Gruppe mit 1,7 Mio rund 1 Mio höher als in 2018 und belasten die GUV.

Weiß einer die Umwandlungspreise?

Meine Einschätzung hatte ich ja oben ausgeführt. Genauere Infos dürfte man zur oder auf der HV im August erfahren.

Gruß

Wochenupdate: Zur Fusion zur Audius SE!

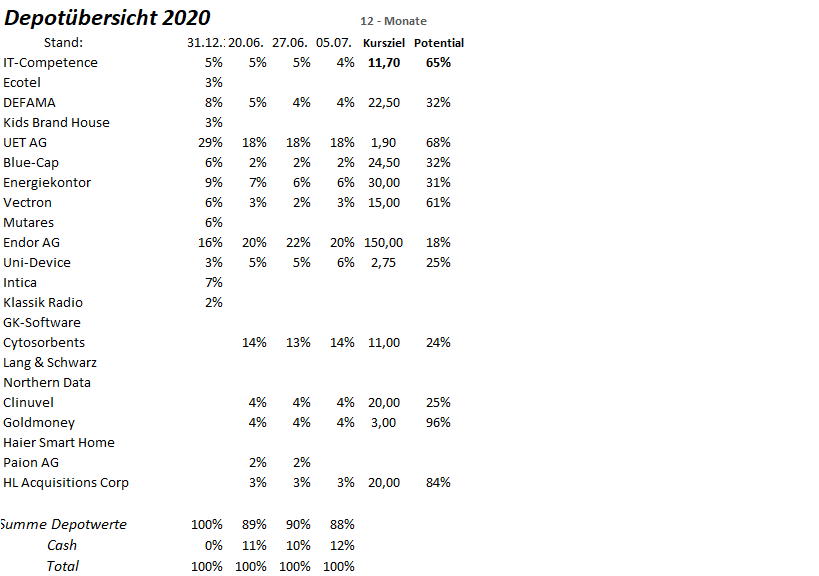

In der vergangenen Woche wurden die Bedingungen zur Fusion der IT-Competence Group mit der Audius AG zur Audius SE bekanntgegeben, die zur Abstimmung steht am 28.07.2020 auf der HV.Im Vorfeld hatte ich dem Management das Vertrauen ausgesprochen, das die Fusionsbedingungen zu fairen Konditionen für die freien Aktionäre der IT-Competence Group stattfinden werden.

Dabei bin ich im neuen Konstrukt von einer Aktienanzahl unterhalb von 5 Mil. Euro im Vorfeld ausgegangen. Tatsächlich erfolgt die Einbringung mit einer Sachkapitalerhöhung von 2,8 Mill. Shares und die Gesamtanzahl beläuft sich auf 4,7 Mill. Shares.

Die Fusionskennzahlen im Überblick!

Die Fusion basiert auf einer Bewertung von ca. 11 Mill. Euro der (bei 7 Euro) IT-Competence Group und 25 Mill. Euro der Audius AG. Zur Bekanntgabe der Bedingungen reagierte der Aktienkurs eher verschnupft mit einem Rückgang von über 7 Euro auf 6,5 Euro.

Stellt man fest, das die ITC-Group in 2019 ein EBITDA von 1,25 Mill. Euro erwirtschaftete und die Audius AG von 2,2 Mill. Euro, so laufen die Bewertungsmultiplen beider Gesellschaften auf eine MK/EBITDA von 11 hinaus.

Zu erwähnen ist außerdem: Audius ist ertragsstärker als die ITC-Group, wird nach der Fusion eine Nettoverschuldung einbringen in Höhe von ca. 10 Mill. Euro, während die ITC-Group etwa ein Nettovermögen von 2 Mill. Euro einbringen wird. Bei der ITC-Group ist zu berücksichtigen, das man Minderheiten von einigen 0,2 Mill. Euro in Abzug bringen muss. Außerdem: Die ITC-Group verfügt mit der Sinnwell AG über ein junges Unternehmen, was deutlich vom Wachstum im 5G Sektor profitieren wird.

In Summe komme ich zum Ergebnis, das die Fusion zu den von mir erwarteten Bedingungen stattfinden. Ferner kommuniziert das Unternehmen offen mit dem Kapitalmarkt, was ich als guten Indikator für die Weiterentwicklung für die freien Aktionäre bewerte. Grund dürften nicht nur die weiteren Wachstumsambitionen der Audius SE sein.

Ausblick der Audius SE!

Die Nettoverschuldung von 8 Mill. Euro Ende 2020 dürfte bei einem operativen EBITDA/Cashlfow von 5 Mill. Euro (ex-Corona) schnell abbaubar sein. EX-Post erhält man ein Unternehmen, was bei 7 Euro einer Bewertung einer Kapitalisierung von 33 Mill. Euro entspricht. Legt man die Bewertungen der Fusion zugrunde, so ergibt sich daraus ein Zielkurs von 11,7 Euro bei einer Bewertung von 55 Mill. Euro und 4,7 Mill. Aktien. Dies bedeutet eine Kurschance von 70 %. Ich erhöhe mein Kursziel entsprechend.

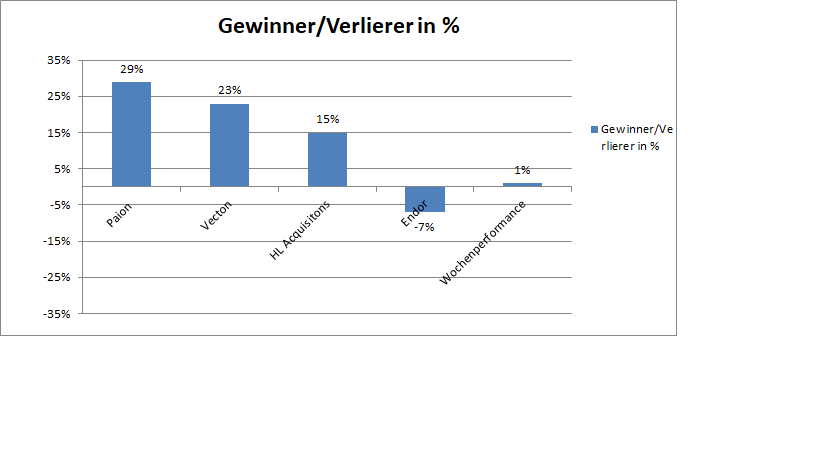

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 47 %.

Die Gewinner und Verlierer können der Übersicht entnommen werden. Wieder überwogen die grünen Vorzeichen und es konnte eine Wochenbilanz eines Wertzuwachses von 1 % erzielt werden.

Während die Spekulation bei Paion mit der FDA Zulassung und einem Wochengewinn von 29 % aufgegangen ist, musste Endor seit vielen Wochen erstmals im Kurs 7 % abgeben.

Die Jahresperformance erhöht sich von 46 % auf 47 %. Die Cashquote beträgt nach dem Verkauf von Paion 12 %.

Antwort auf Beitrag Nr.: 64.290.889 von DanielXYZ am 04.07.20 10:16:02

Ob die vielen Solar-und Windparks von Encavis auch nur Luftnummern sind ...?

Hoffen wir mal das in diesem Fall die Shortseller auf der falschen Seite liegen.

Gruß

Value

Zitat von DanielXYZ: sehr interessant...

Interessant finde ich auch, dass auf dem 5. Platz der Liste (Firmen mit den meisten Leerverkäufer-Positionen) Encavis steht. Dies habe ich nicht erwartet.. die andere 9 Firmen überraschen mich hingegen nicht wirklich.

Ob die vielen Solar-und Windparks von Encavis auch nur Luftnummern sind ...?

Hoffen wir mal das in diesem Fall die Shortseller auf der falschen Seite liegen.

Gruß

Value

Antwort auf Beitrag Nr.: 64.286.506 von Aliberto am 03.07.20 18:04:41Danke für die Einstellung ins Forum.

Die Shortseller bei Wirecard verweisen darauf das sie die anderen Anleger nur warnen wollten.

Sie führten somit nur Gutes im Schilde ...

Als Dank haben sie wahrscheinlich Milliarden eingesackt.

Nun ja, hinterher ist man immer schlauer.

Shortseller weisen eventuell auf temporäre Überbewertungen hin - das passt schon eher.

In Wahrheit geht es ihnen aber nur ums reine Geldverdienen - egal wie groß der Schaden für die anderen Anleger ist.

Gruß

Value

Die Shortseller bei Wirecard verweisen darauf das sie die anderen Anleger nur warnen wollten.

Sie führten somit nur Gutes im Schilde ...

Als Dank haben sie wahrscheinlich Milliarden eingesackt.

Nun ja, hinterher ist man immer schlauer.

Shortseller weisen eventuell auf temporäre Überbewertungen hin - das passt schon eher.

In Wahrheit geht es ihnen aber nur ums reine Geldverdienen - egal wie groß der Schaden für die anderen Anleger ist.

Gruß

Value

Trading Spotlight

Antwort auf Beitrag Nr.: 64.286.506 von Aliberto am 03.07.20 18:04:41sehr interessant...

Interessant finde ich auch, dass auf dem 5. Platz der Liste (Firmen mit den meisten Leerverkäufer-Positionen) Encavis steht. Dies habe ich nicht erwartet.. die andere 9 Firmen überraschen mich hingegen nicht wirklich.

Interessant finde ich auch, dass auf dem 5. Platz der Liste (Firmen mit den meisten Leerverkäufer-Positionen) Encavis steht. Dies habe ich nicht erwartet.. die andere 9 Firmen überraschen mich hingegen nicht wirklich.

versteht jmd. wie bspws. diese Stimmrechtsmitteilung zu lesen ist ?

https://www.dgap.de/dgap/News/pvr/hugo-boss-veroeffentlichun…

Wurden hier Put Optionen verkauft und deswegen werden diese zu den Stimmrechtsanteilen hinzuaddiert ?

https://www.dgap.de/dgap/News/pvr/hugo-boss-veroeffentlichun…

Wurden hier Put Optionen verkauft und deswegen werden diese zu den Stimmrechtsanteilen hinzuaddiert ?

Die unberechenbare Macht der Shortseller – und was sie für Privatanleger bedeutet

https://www.handelsblatt.com/finanzen/anlagestrategie/trends…

https://www.handelsblatt.com/finanzen/anlagestrategie/trends…

Blue Cap AG HV

Moin,hier eine Zusammenfassung der gerade noch stattfindenden HV der BC AG:

So, die HV läuft noch, aber fange schon mal an. AR Bericht = eher nüchtern und kurzer Bericht zur Suche im Herbst 19 der Vorstände und Dank an HPS

Hoffmann-Becking: Eindruck - Sehr klar in seinen Ausführungen, guter Auftritt. Zukünftig aktiveres Portfoliomanagement, also Erhöhung des Dealflow auf 1 - 3 Zukäufe/per Anno, aber auch die Verkaufseite soll verstärkt werden. D.h. eher eine Abkehr der HPS-Strategie. Mai Zahlen 2020 aufgrund des EM-Tec Verkaufs (über 25 Mio. €) sehr gut.

Kosch: 1. Zahlen, Bilanz, GuV 2. Info zur Kapitalerhöhung im März (Kauf von ja 8314 Aktien zu 12,03€ durch Hoffmann-Becking und Blessing) war bei beiden im Vertrag festgelegt, dass die beiden für je 100.000 € Aktien kaufen müssen.

Blessing: Eindruck - sehr dynamischer "Macher" mit viel Detaillwissen, vielversprechend. Gibt viele Infos zu den einzelnen Beteiligungen. Insgesamt ist die Digitalisierung in fast allen Beteilg. ein großes Thema (Kundenportale - E-Commerce). Nachhaltigkeitsstrategie ist ein weiterer wichtiger Punkt - z.B. welche Materialien werden zukünftig eingesetzt oder wie ist ein Energiekonzept in den Unternehmen umgesetzt. Bei weiteren Zukäufen werden eine Mindestgröße und die zukünftigen Wachstumsaussichten entscheident sein. Zukaufgröße zw. 30 und 80 Mio Umsatz, als Richtwerte, nicht zwingend.

Neschen: geringeres EBITDA in 19 durch steigende PK (Tarifanbindungen) in Industriebereich durch Covid19 sogar Wachstumseffekte. Hat sich gut entwickelt. Weiteres Wachstum z.B. durch geplanten Markteintritt USA.

Uniplast: grundsätzlich stabil, Covid19 positiv ausgewirkt - ist mehr Joghurt in Quarantäne oder HO gegessen worden, allerdings sind die positiven Umsatzefffekte verpufft. In der Produktion sind verschiedene Erkrankungsfälle vorgekommen und die verbleibenden MA mussten Zusatzschichten leisten = PK höher

Conpearl: Sanierungsmaßnahmen abgeschlossen, Effekte werden 2021 sichtbar werden. Sehr gute Produkte, recyclebar - es wird über add on im Bereich Recycling nachgedacht. Planatol: Umsatzrückgang. Wichtig in Zukunft Digitalisierung /Kundenschnittstelle soll Wachstum forcieren.

Inheco: sehr starkes Wachstum durch Herstellung von Covid19-Testkomponenten und auch Antikörper-Testkomponenten (allerdings nur 42 % Beteiligung an I.)

Die kleineren Beteilg: Nokra leidet unter Projektverschiebungen, Gämmeler Verlust fast ausgeglichen, leidet aber auch, unter der Krise in der Druckindustrie, Carl Schäfer gute Entwicklung durch steigenden Goldpreis, soll weiter organisch wachsen.

Klar wurde, dass die Zeiten - Kaufen, Sanieren, liegen lassen - vorbei sind. Aktives Portfoliomanagement ist die Devise.

Dann folgten noch Fragen von Aktionären (+DWS) BC-Anteil der PF. HB würde ein private Placement unterstützen, also Aktienpakete und damit den Free Float erhöhen. Aber er betonte, das das alleinige Entscheidung der PF sei !!

Eine lusitge Frage kam: Gibt es noch eine funktionierende IR-Abteilung bei BC Antwort mit Schmunzeln: Ja, gibt es noch, aber wir stelle sie neu auf, es wird dort ein neuer Mann ingesetzt, der aus dem S-Dax-Bereich kommt.

H-B erklärt auch noch, auf die Frage, was das Mngmt tun will, um die Diff zwischen Kurs und NAV, abzubauen, war klar und deutlich: Durch umfassende Informationen und Berichte aus den einzelnen Unternehmen, wie schon heute durch Herrn Blessing geschehen, wird fortgeführt. Der Fokus auf die IR soll das Interesse von Investoren und Aktionären erhöhen.

Dann Vorstellung der Kandidaten für den AR: Witzig, Herr Dr. Kottwitz (Vorstand der Partnerfonds AG) ist ein Kandidat

ein weiterer ist Dr. Schieble aus dem schwääääbischen, Vorstand KSK. Ok, hoffe es reicht so, wenn mir noch etwas einfällt, schreibe ich. Alles so, wie ich es verstanden habe, Korrekturen erwünscht.

ein weiterer ist Dr. Schieble aus dem schwääääbischen, Vorstand KSK. Ok, hoffe es reicht so, wenn mir noch etwas einfällt, schreibe ich. Alles so, wie ich es verstanden habe, Korrekturen erwünscht. Grüße und viel Erfolg upanddown1

Antwort auf Beitrag Nr.: 64.278.202 von Kleiner Chef am 03.07.20 08:42:27zur UET muss man sagen dass ich die Verwässerungen durch Umwandlung gerne in Kauf nehme. Die (nicht überraschenden) Lasten für Zinsaufwendungen liegen aufgrund der Umschuldungen in der Gruppe mit 1,7 Mio rund 1 Mio höher als in 2018 und belasten die GUV.

Weiß einer die Umwandlungspreise?

Weiß einer die Umwandlungspreise?