Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 4285)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 02.05.24 19:52:50 von

neuester Beitrag 02.05.24 19:52:50 von

Beiträge: 69.691

ID: 937.146

ID: 937.146

Aufrufe heute: 1.190

Gesamt: 12.689.327

Gesamt: 12.689.327

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 9197 | |

| vor 1 Stunde | 7054 | |

| heute 20:11 | 3453 | |

| vor 20 Minuten | 3395 | |

| heute 19:24 | 2549 | |

| gestern 18:44 | 2367 | |

| vor 58 Minuten | 2227 | |

| heute 17:49 | 1987 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.033,00 | +0,54 | 240 | |||

| 2. | 2. | 181,35 | +0,74 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1410 | -1,33 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1535 | +0,99 | 38 | |||

| 8. | 6. | 2.302,50 | -0,05 | 36 |

Beitrag zu dieser Diskussion schreiben

möchte hier nochmals das DRAG Investment Case genauer beleuchten und auf den benötigten Ölpreis eingehen,

(ich habe jedenfalls selten solch ein Investment gesehen wo derart hohe im Prinzip garantierte Steigerungsraten auf Sicht der nächsten 12-24 Monate zu erwarten sind)

seit ein paar Wochen nun hat die DRAG bei der Tochter Cub Creek 21 Ölquellen in Produktion,

dank geschickter Finanzierung und Rückflüssen aus den Quellen wird man nun in 2017 zusätzliche 31 Quellen Bohren und in Produktion bringen;

Anfang 2017: 21 Quellen in Produktion

Mitte 2017: 30 Quellen in Produktion

Ende 2017: 51 Quellen in Produktion

(laut langfrist Planungen sollen Ende 2018 dann rund 100 Quellen produzieren)

Die Tochter Cub Creek wird Ende 2017 also aus 51 Ölquellen fördern!

Auf den Cub Creek Flächen sind dann jedoch weitere gut 100 Bohrungen möglich!

Ich sehe dann im laufenden Jahr 2017 den fairen Wert von Cub Creek bei rund 200 Mio. Dollar.

Alleine diese Tochter ist dann in meinen Augen schon mehr Wert als die gesamte DRAG aktuell an der Börse.

Dann haben wird da noch die zwei weiteren Öl Töchter die ebenfalls bereits positive Cash Flows erwirtschaften. Wert dieser Beteiligungen sicherlich ebenfalls bei 60-70 Mio.

Zu Salt Creek ist z.b folgendes zu lesen.

Für 2017 rechnet das Management von Salt Creek unter der Annahme eines durchschnittlichen Ölpreises (WTI) von USD 50/Barrel mit einem Umsatz für Salt Creek von USD 6,5 Millionen und einem EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) von USD 4,8 Millionen. In den Folgejahren werden Umsatz und EBITDA nach der Planung stark steigen.

Die anderen Bergbau Beteiligungen lasse ich einfach mal außen vor da diese der DRAG aktuell nichts kosten aber auch noch keine wirklichen Umsätze bringen.

Ich denke dass früher oder später auch im Kurs deutlich sichtbar wird dass die 3. Öl Töchter aktuell eigentlich schon das doppelte der aktuellen DRAG Bewertung wert sind.

Interessant ist dazu auch noch folgende Aussage des CEO in einer PR aus dem Jahr 2015.

Thomas Gutschlag, CEO der Deutsche Rohstoff, sagte: „Mit dieser Akquisition sowie den Flächen unserer zweiten US-Beteiligung Elster Oil and Gas verfügen wir bereits wieder über ein genauso attraktives Portfolio wie die frühere Tekton Energy. Dank der niedrigeren Ölpreise konnten wir alle Flächen zu guten Konditionen sichern. “

Aufgrund der eigenen technischen Analysen erwartet das CCE-Management, dass die erworbenen Flächen wirtschaftlich ab einem WTI-Ölpreis von ungefähr 40 US-Dollar attraktiv sind. Das Management geht darüber hinaus davon aus, dass durch den starken Rückgang der Ölpreise in den vergangenen Monaten eine deutliche Reduzierung der Kosten pro Bohrung erreicht werden kann.

http://rohstoff.de/blog/2015/03/23/deutsche-rohstoff-cub-cre…

bereits 2015 hatte man also schon wieder in etwa die selben Flächen gesichert wie das Tekton Projekt welches man für 200 Mio. damals verkauft hatte,

nun kommt es aber: seit dieser Aussage in 2015 hat man die Flächen bzw. Bohr Möglichkeiten nochmals in etwa verdoppelt;

Ganz ähnlich sehen das scheinbar Kepler und First Berlin welche Ihre Kursziele mit neuen Flächen und dem gestiegenen Ölpreis immer weiter anheben. Mit den zu erwarteten guten Förderergebnissen im Februar mit dem neuen wohl deutlich gestiegenen Reserve Gutachten erwarte ich dass die Kursziele der beiden weiter in Richtung 35-40 Euro nach oben wandern.

Spätestens im zweiten Halbjahr 2017 wenn über 50 Quellen produzieren sehe ich erste Kursziele von rund 40 Euro.

40 Euro würde ja nur einer DRAG Bewertung von 200 Mio. entsprechen.

Aber auch 2018 sollte es dann ja beim Wachstum noch dynamischer weiter gehen. Die langfristigen Planungen sehen dazu ja rund 50 neue Bohrungen in 2018 vor.

In 2018 dann also in etwa eine Verdopplung der Quellen von 51 auf rund 100 alleine bei der Tochter Cub Creek.

Für mich plausibel da die 2016er und 2017er Quellen alleine schon sehr viel Rückflüsse generieren werden so dass dieses noch größere Programm in 2018 locker gestemmt werden dürfte.

2018er Kursziele von 50 Euro oder darüber erscheinen für mich dann jedenfalls absolut denkbar.

Das alles unter der Annahme dass der Ölpreis die nächsten 1-2 Jahre zumindest zwischen 45-50 Dollar bleibt;

(aktuell liegen wir ja sogar klar darüber)

nochmals zum Thema Ölpreis;

In diesem neuen Artikel kommt der DRAG Partner Extraction Oil zu Wort.

Wir wissen ja, die Flächen der beiden Unternehmen liegen direkt nebeneinander es ist von den völlig gleichen Rahmenbedingungen auszugehen.

Der Extraction CEO tätigt eine wie ich finde sehr bemerkenswerte Aussage die zeigt wie wertvoll und richtig die DRAG Investitionen sind.

U.S. shale, unlike many other oil industries in the world has managed to adapt to the new $50 oil reality. Denver based Extract Oil & Gas, CEO, Mark Erickson says, “$45 oil has proven to be a sweet spot for the company, any improvement in price just means stronger returns and more activity are on the way.” This year’s shaping up to be a very good year for U.S. shale.

http://oilprice.com/Energy/Crude-Oil/Expect-A-New-Shale-Boom…

bei einem Ölpreis von 45 Dollar sieht er sein Geschäft also als sweet spot an;

nun liegt der Ölpreis aktuell jedoch sogar 20% über diesem von ihm genannten sweet spot;

(ich habe jedenfalls selten solch ein Investment gesehen wo derart hohe im Prinzip garantierte Steigerungsraten auf Sicht der nächsten 12-24 Monate zu erwarten sind)

seit ein paar Wochen nun hat die DRAG bei der Tochter Cub Creek 21 Ölquellen in Produktion,

dank geschickter Finanzierung und Rückflüssen aus den Quellen wird man nun in 2017 zusätzliche 31 Quellen Bohren und in Produktion bringen;

Anfang 2017: 21 Quellen in Produktion

Mitte 2017: 30 Quellen in Produktion

Ende 2017: 51 Quellen in Produktion

(laut langfrist Planungen sollen Ende 2018 dann rund 100 Quellen produzieren)

Die Tochter Cub Creek wird Ende 2017 also aus 51 Ölquellen fördern!

Auf den Cub Creek Flächen sind dann jedoch weitere gut 100 Bohrungen möglich!

Ich sehe dann im laufenden Jahr 2017 den fairen Wert von Cub Creek bei rund 200 Mio. Dollar.

Alleine diese Tochter ist dann in meinen Augen schon mehr Wert als die gesamte DRAG aktuell an der Börse.

Dann haben wird da noch die zwei weiteren Öl Töchter die ebenfalls bereits positive Cash Flows erwirtschaften. Wert dieser Beteiligungen sicherlich ebenfalls bei 60-70 Mio.

Zu Salt Creek ist z.b folgendes zu lesen.

Für 2017 rechnet das Management von Salt Creek unter der Annahme eines durchschnittlichen Ölpreises (WTI) von USD 50/Barrel mit einem Umsatz für Salt Creek von USD 6,5 Millionen und einem EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) von USD 4,8 Millionen. In den Folgejahren werden Umsatz und EBITDA nach der Planung stark steigen.

Die anderen Bergbau Beteiligungen lasse ich einfach mal außen vor da diese der DRAG aktuell nichts kosten aber auch noch keine wirklichen Umsätze bringen.

Ich denke dass früher oder später auch im Kurs deutlich sichtbar wird dass die 3. Öl Töchter aktuell eigentlich schon das doppelte der aktuellen DRAG Bewertung wert sind.

Interessant ist dazu auch noch folgende Aussage des CEO in einer PR aus dem Jahr 2015.

Thomas Gutschlag, CEO der Deutsche Rohstoff, sagte: „Mit dieser Akquisition sowie den Flächen unserer zweiten US-Beteiligung Elster Oil and Gas verfügen wir bereits wieder über ein genauso attraktives Portfolio wie die frühere Tekton Energy. Dank der niedrigeren Ölpreise konnten wir alle Flächen zu guten Konditionen sichern. “

Aufgrund der eigenen technischen Analysen erwartet das CCE-Management, dass die erworbenen Flächen wirtschaftlich ab einem WTI-Ölpreis von ungefähr 40 US-Dollar attraktiv sind. Das Management geht darüber hinaus davon aus, dass durch den starken Rückgang der Ölpreise in den vergangenen Monaten eine deutliche Reduzierung der Kosten pro Bohrung erreicht werden kann.

http://rohstoff.de/blog/2015/03/23/deutsche-rohstoff-cub-cre…

bereits 2015 hatte man also schon wieder in etwa die selben Flächen gesichert wie das Tekton Projekt welches man für 200 Mio. damals verkauft hatte,

nun kommt es aber: seit dieser Aussage in 2015 hat man die Flächen bzw. Bohr Möglichkeiten nochmals in etwa verdoppelt;

Ganz ähnlich sehen das scheinbar Kepler und First Berlin welche Ihre Kursziele mit neuen Flächen und dem gestiegenen Ölpreis immer weiter anheben. Mit den zu erwarteten guten Förderergebnissen im Februar mit dem neuen wohl deutlich gestiegenen Reserve Gutachten erwarte ich dass die Kursziele der beiden weiter in Richtung 35-40 Euro nach oben wandern.

Spätestens im zweiten Halbjahr 2017 wenn über 50 Quellen produzieren sehe ich erste Kursziele von rund 40 Euro.

40 Euro würde ja nur einer DRAG Bewertung von 200 Mio. entsprechen.

Aber auch 2018 sollte es dann ja beim Wachstum noch dynamischer weiter gehen. Die langfristigen Planungen sehen dazu ja rund 50 neue Bohrungen in 2018 vor.

In 2018 dann also in etwa eine Verdopplung der Quellen von 51 auf rund 100 alleine bei der Tochter Cub Creek.

Für mich plausibel da die 2016er und 2017er Quellen alleine schon sehr viel Rückflüsse generieren werden so dass dieses noch größere Programm in 2018 locker gestemmt werden dürfte.

2018er Kursziele von 50 Euro oder darüber erscheinen für mich dann jedenfalls absolut denkbar.

Das alles unter der Annahme dass der Ölpreis die nächsten 1-2 Jahre zumindest zwischen 45-50 Dollar bleibt;

(aktuell liegen wir ja sogar klar darüber)

nochmals zum Thema Ölpreis;

In diesem neuen Artikel kommt der DRAG Partner Extraction Oil zu Wort.

Wir wissen ja, die Flächen der beiden Unternehmen liegen direkt nebeneinander es ist von den völlig gleichen Rahmenbedingungen auszugehen.

Der Extraction CEO tätigt eine wie ich finde sehr bemerkenswerte Aussage die zeigt wie wertvoll und richtig die DRAG Investitionen sind.

U.S. shale, unlike many other oil industries in the world has managed to adapt to the new $50 oil reality. Denver based Extract Oil & Gas, CEO, Mark Erickson says, “$45 oil has proven to be a sweet spot for the company, any improvement in price just means stronger returns and more activity are on the way.” This year’s shaping up to be a very good year for U.S. shale.

http://oilprice.com/Energy/Crude-Oil/Expect-A-New-Shale-Boom…

bei einem Ölpreis von 45 Dollar sieht er sein Geschäft also als sweet spot an;

nun liegt der Ölpreis aktuell jedoch sogar 20% über diesem von ihm genannten sweet spot;

Wochenupdate: Wenn das in die Hose geht……

Die vergangene Woche brachte zahlreiche Nachrichten rund um die aktuellen Depotwerte. Polytec bringt ausgezeichnete Vorabzahlen für 2016. Lion´s Partner Kreisel bringt exclusiv für den Terminator einen E-Offroader Prototypen von Mercedes. Ausserdem gibt das (ehemalige) Management von M4E 68 % ihrer Anteile an Studio100 NV ab. Darauf reagierte der Kurs zunächst sehr positiv und legt um bis zu 15 % zu, um zum Ende der Woche wieder auf das Ursprungniveau zurückzufallen.

Das belgische Disney -Studio100 - macht nahezu alles zu Gold!

Das Unternehmen wurde rund um den Gründer Verhulst 1996 gegründet und wird auch als die belgische Disney bezeichnet, denn man muss schon vieles richtig machen, wenn man bis 2013 einen Umsatz von 150 Mill. Euro generierte bei einem operativen Ergebnis von 50 Mill. Euro. Heute umfasst das Unternehmen weltweit ca. 1500 Mitarbeiter.

In diesem Kontext sind Remakes der 70er Klassiker Heidi, Biene Maya oder Pippy Langstrumpf zu sehen. Vom Produzenten hat sich Studio 100 schon lange zu einem Vermarkter des Contents in die digitale Welt entwickelt. So bringt man die Inhalte auf die mobilen Endgeräte, bietet den Inhalt über diverse digitale Channel auch als VOD an.

M4E/Studio100: Der positive Newsflow dürfte erst folgen!

M4E bringt den Content und Studio100 liefert die erweiterte Infrastrutur in der digitalen Vermarktung. So steht die dritte Staffel von Mia & ME vor der Veröffentlichung. Die Buchserien sind ab April 2017 erhältlich. Und das dürfte erst der Anfang sein. Denn die Expansionspläne von M4E mit weiteren Projekten sind bekannt. Neben der erweiterten Infrastruktur für die digitale Vermarktung operiert Studio100 schon weltweit erfolgreich auch in der tradionellen Vermarktung ihrer Inhalte. Daraus lassen sich weitere Synergien ableiten.

M4E: Die Vorzeichen stehen auf grün – auch für die Minderheitsaktionäre?

Rückblick: Wer auf gute Ergebnisse 2016 setzt wird enttäuscht werden, denn woher soll der Ergebnisbeitrag im zweiten Halbjahr kommen, nachdem im 1. Halbjahr gerade ein ausgeglichenes Ergebnis bei 5,3 Mill. Umsatz erzielt wurde.

Ab 2017 gibt es hingegen viele Ergebnistrigger. Über die Ausweitung der Rechte an Mia & Me um den Faktor 3 kann die bevorstehende Auslieferung der dritten Staffel allein für einen Umsatz von 10 Mill. Euro stehen gegenüber 5,4 Mill. in 2015 und deutlich darunter in 2016. Damit ist Mia & Me der Grundstein für den Break Even. Hinzu kommen die Agentur-Geschäfte z.b. für Super Wings & Yo-Kai-Watch bei denen 25 % Lizenzen an den Merchandising Verkäufen verdient werden. Beide Themen befinden sich gerade in der Ramp-Up Phase. In Deutschland bringt es Yo-Kai-Watch inzwischen auf 22 Lizenznehmer. M4E steht als Agentur für die Vermarktung innerhalb des deutschsprachigen Raums.

Gegen Ende 2017 wird dann die zweite Staffel von Tip the Mouse ausgeliefert. In Summe rechne ich mit einem Erlöswachstum von mehr als 60 % auf 15 Mill. Euro bei einem Überschuss von 2 Mill. Euro im Lizenzgeschäft. Ausserdem rechne ich mit dem Turnaround im Bereich Handel. In Summe bedeutet das ein EPS von etwa 50 Cent in 2017.

Ab 2018 könnte dann ein weiterer Wachstumsschritt folgen, wenn weitere Projekte, insbesondere aber die Staffel 4 und ein Kinofilm zu Mia & Me auf der Agenda stehen.

Meine fundamentale Einschätzung hat sich damit zu M4E, einem spekulativen Favoriten für 2016 nicht geändert. Mit dem Eigentümerwechsel wird sie eher noch gestützt, denn für die Wachstumspläne von M4E bringt Studio 100 viele Dinge mit die sich im „Stand-Alone-Modus“ nicht umsetzen lassen würden.

Bleibt die Frage, ob die Minderheitsaktionäre auf diesem Weg mitgenommen werden. Das das nicht der Fall ist, dafür gibt es bisher keine Anzeichen. Ob es zu solchen Themen wie Abfindungen, Änderungen im Börsenlisting kommen wird, ist völlig offen.

Tatsache aus meiner Sicht ist auch, daß durch diese Übernahme die operativen Risiken, des von M4E avisierten Wachstumskurses, eher sinken, da man mit Studio 100 diese Pläne von der finanziellen als auch von der operativen Seite deutlich besser wird umsetzen können.

Fazit: M4E/Studio100 - Wenn das in die Hose geht,…….

dann liegt es nicht am operativen Erfolg von M4E, sondern daran das die Minderheits-aktionäre nicht mitgenommen werden. Tritt dieser Fall ein, dann muss man in der aktuellen Situation entscheiden, wie man mit den Invest umgeht. Selbst in diesem Fall kann ich mir aber vorstellen, daß ich Anteilseigner bleibe.

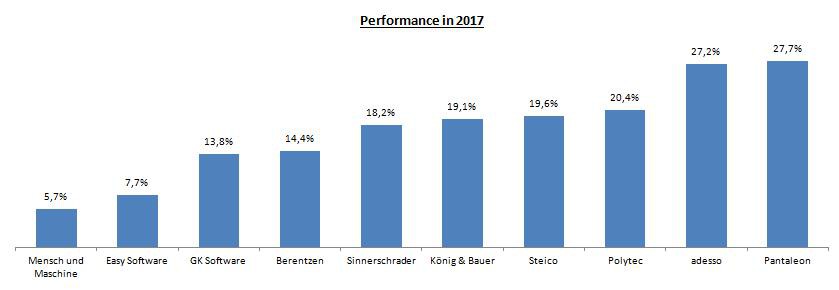

Wochengewinner & Wochenverlierer in der Übersicht

Dieses Bild ist nicht SSL-verschlüsselt: [url]http://oi64.tinypic.com/30iglza.jpg

[/url]Der Übersicht kann man die Verlierer und Gewinner der Woche entnehmen. Es war eine ereignisreiche Woche mit starken Wertzuwächsen und in der Summe legte das Depot um 2 % zu.

Wie bereits hier diskutiert berichtet auch Euro am Sonntag heute über die positive Studie durch Warburg über Blue-Cap. Damit nimmt die Entwicklung genau den Verlauf wie von mir im alten Jahr angekündigt. Wenn Blue-Cap jetzt noch ins mit den Prognoseanpassungen in den medialen Fokus rückt, dann kann man mit Referenz auf Lion erahnen, daß die Kursverdoppelung innerhalb von 12 Monaten noch nicht das Ende der Fahnenstange ist.

Jahresperformance steigt auf 7 %!

Dank der Wochenperformance von 2 % steigt die Jahresperformance auf 7 %. Damit kann im Gegensatz zu 2016 von einem guten Jahresstart sprechen.

Dieses Bild ist nicht SSL-verschlüsselt: [url]http://oi64.tinypic.com/30iglza.jpg

[/url]

Antwort auf Beitrag Nr.: 54.183.137 von Junolyst am 27.01.17 23:02:18junolyst starke Performance und kein einziges Entchen gründelt, also kein einziger Minuswert. Weiter so.

Top Picks 2017

Das wikifolio "Top Pics of the Year" entwickelt sich weiterhin hervorragend. Seit Jahresanfang liegt die Performance bei +16,1% und damit deutlich höher als bei DAX & CDAX. Auch in der abgelaufenen Börsenwoche konnte sich das Portfolio mit einem Wochenplus von 4,6% deutlich besser als die Benchmark entwickeln.

https://www.wikifolio.com/de/de/wikifolio/top-pics-of-the-ye…

Das aktuelle Wochenupdate zum wikifolio ist unter folgendem Link verfügbar: https://www.junolyst.de/wikifolio/top-pics-of-the-year/woche…

Das wikifolio "Top Pics of the Year" entwickelt sich weiterhin hervorragend. Seit Jahresanfang liegt die Performance bei +16,1% und damit deutlich höher als bei DAX & CDAX. Auch in der abgelaufenen Börsenwoche konnte sich das Portfolio mit einem Wochenplus von 4,6% deutlich besser als die Benchmark entwickeln.

https://www.wikifolio.com/de/de/wikifolio/top-pics-of-the-ye…

Das aktuelle Wochenupdate zum wikifolio ist unter folgendem Link verfügbar: https://www.junolyst.de/wikifolio/top-pics-of-the-year/woche…

Vectron

Ich habe in meinem wikifolio "Chancen suchen und finden" einen neuen Comment zur Aktie verfasst:

https://www.wikifolio.com/de/de/wikifolio/19920415

Ich habe in meinem wikifolio "Chancen suchen und finden" einen neuen Comment zur Aktie verfasst:

https://www.wikifolio.com/de/de/wikifolio/19920415

Trading Spotlight

Antwort auf Beitrag Nr.: 54.182.113 von hzenger am 27.01.17 19:19:23

Ich kann allen Punkte von Dir hZenger zustimmen

Ja der Preis spielt natürlich auch eine Rolle. Hier hatte ich meine Aussagen etwas überspitzt. Automobilzulieferer sind tendenziell günstig bewertet. Ein Teil davon steht vor sehr großen Herausforderungen und ein anderer Teil nicht. Solange Automobilfirmen die nicht am Verbrennungsmotor hängen mit KGVs von sieben bewertet werden mache ich aber lieber einen Bogen um diejenigen, die vor der Herausforderung eines Technologiewandels stehen.

Ich glaube auch an die Qualität der deutschen Firmen. Fakt ist aber auch, dass sehr viele Bauteile an einem Elektroauto einfach verschwinden werden. Die Wertschöpfungstiefe wird abnehmen. Es werden nicht alle Firmen übrig bleiben. Oder Firmen werden schrumpfen müssen. Ich kann mir gut vorstellen, dass Elringklinger sehr gut den Wandel managed. Aber andere Firmen müssen den Wandel gar nicht erst durchmachen.

Mit deinem dritten Punkt hast Du hZenger sehr gut das Restrisiko beschrieben vor dem auch eine Polytec nicht gefeit ist.

Zu den Punkten von Kleiner Chef:

Zu den Punkten a bis c von Kleiner Chef:

Prinzipiell wollte ich Euch meine Gedanken zu dem Automobilsektor erörtern.

Ich schere hier viele Firmen über einen Kamm. Evtl auch zu Unrecht Eringklinger.

Der Hinweis von Kleiner Chef zu den Gefahren durch die Schutzzölle von Trump ist auch sehr richtig. Deshalb habe ich, wie gestern angekündigt, heute meinen Restbestand an Grammer verkauft und zu Cegedim umgeschichtet.

Zu Punkt D und E von Kleiner Chef: Wenn die Planung von Elringklinger so eintritt dann... Aber was wenn der Markt den Umweg über die Hybriden Antriebe doch nicht geht? Hierauf ging ich mit dem Ketchupvergleich ein. Investitionen von Firmen sind im Automobilbereich in der Regel auf Zeiträume von ca. 7 Jahren ausgelegt. Die Entwicklungen könnten aber schneller von statten gehen.

Das Fazit von Kleiner Chef ist: "EK hat sich gerade durch einen Zukauf für den E-Antrieb gerüstet. Hier ist das letzte Wort, ob EK nicht in diesem Markt mitspielt noch lange nicht entschieden."

Mein Fazit:

Das mag so sein. Ich schlafe halt etwas besser mit Aktien bei denen ich mir um solche Themen weniger Gedanken machen muss. Ich wünsche Dir auf jeden Fall auch mit Elringklinger viel Erfolg!

Viele Grüße,

Johannes

Re Kleiner Chef und hZenger (Elringklinger & Ketchup)

Hallo hZenger und Kleiner Chef,Ich kann allen Punkte von Dir hZenger zustimmen

Ja der Preis spielt natürlich auch eine Rolle. Hier hatte ich meine Aussagen etwas überspitzt. Automobilzulieferer sind tendenziell günstig bewertet. Ein Teil davon steht vor sehr großen Herausforderungen und ein anderer Teil nicht. Solange Automobilfirmen die nicht am Verbrennungsmotor hängen mit KGVs von sieben bewertet werden mache ich aber lieber einen Bogen um diejenigen, die vor der Herausforderung eines Technologiewandels stehen.

Ich glaube auch an die Qualität der deutschen Firmen. Fakt ist aber auch, dass sehr viele Bauteile an einem Elektroauto einfach verschwinden werden. Die Wertschöpfungstiefe wird abnehmen. Es werden nicht alle Firmen übrig bleiben. Oder Firmen werden schrumpfen müssen. Ich kann mir gut vorstellen, dass Elringklinger sehr gut den Wandel managed. Aber andere Firmen müssen den Wandel gar nicht erst durchmachen.

Mit deinem dritten Punkt hast Du hZenger sehr gut das Restrisiko beschrieben vor dem auch eine Polytec nicht gefeit ist.

Zu den Punkten von Kleiner Chef:

Zu den Punkten a bis c von Kleiner Chef:

Prinzipiell wollte ich Euch meine Gedanken zu dem Automobilsektor erörtern.

Ich schere hier viele Firmen über einen Kamm. Evtl auch zu Unrecht Eringklinger.

Der Hinweis von Kleiner Chef zu den Gefahren durch die Schutzzölle von Trump ist auch sehr richtig. Deshalb habe ich, wie gestern angekündigt, heute meinen Restbestand an Grammer verkauft und zu Cegedim umgeschichtet.

Zu Punkt D und E von Kleiner Chef: Wenn die Planung von Elringklinger so eintritt dann... Aber was wenn der Markt den Umweg über die Hybriden Antriebe doch nicht geht? Hierauf ging ich mit dem Ketchupvergleich ein. Investitionen von Firmen sind im Automobilbereich in der Regel auf Zeiträume von ca. 7 Jahren ausgelegt. Die Entwicklungen könnten aber schneller von statten gehen.

Das Fazit von Kleiner Chef ist: "EK hat sich gerade durch einen Zukauf für den E-Antrieb gerüstet. Hier ist das letzte Wort, ob EK nicht in diesem Markt mitspielt noch lange nicht entschieden."

Mein Fazit:

Das mag so sein. Ich schlafe halt etwas besser mit Aktien bei denen ich mir um solche Themen weniger Gedanken machen muss. Ich wünsche Dir auf jeden Fall auch mit Elringklinger viel Erfolg!

Viele Grüße,

Johannes

Zitat von hzenger: @Johannes: Sehr interessante Meinung, danke für den Beitrag.

Drei Randanmerkungen:

- Es spielt dennoch auch der Preis eine Rolle. U.a. aus den von Dir genannten Gründen sind Automotive Werte billig. Ab einem bestimmten Preis wird sogar ein mäßiges Unternehmen ein klarer Kauf.

- Manche der vermeintlichen Dickschiffe im deutschen Autobereich sind vielleicht nicht ganz so unflexibel, wie man vielleicht meinen könnte. So ist Bosch meinem Verständnis nach beim autonomen Fahren durchaus weit vorne mit dabei. Wenn die deutschen Autokonzerne irgendwann selbstfahrende Autos anbieten, dann womöglich eher mit Boschs Technologie als mit einer eigenen.

- Bei der Klassifizierung von Zulieferern nach Antriebsart kann man noch berücksichtigen, wer die typischen Kunden dieser Zulieferer sind. Ein Beispiel: es ist zwar richtig, dass Grammer und Leoni die Antriebsart im Prinzip wurscht ist. Allerdings würden Leonis Kabelbäume und Grammers Sitze womöglich dennoch Probleme bekommen, wenn z.B. japanische Firmen die Autos der Zukunft bauen, weil deutsche Hersteller E-mobility verschlafen. In Toyotas wird Grammer und Leoni wohl nie reinkommen. Deren japanische Konkurrenten wiederum dürften es schwer haben, in Daimlers und BMWs reinzukommen. Die Zukunft der Zuliefer hängt daher zum Teil wohl auch an der Zukunft ihrer Hauptkunden (im Guten wie im Schlechten).

Antwort auf Beitrag Nr.: 54.177.635 von Michale am 27.01.17 08:47:59Hat jemand eine Meinung zur heutigen Neuemission "AlzChem" ?

Sind gut, aber nicht billig. Nach meiner Information kommen die Aktien am oberen Ende an den Markt, sprich 27,00 Euro. Moment ich gucke nach meinen Papieren.

Auf Basis vorläufiger und ungeprüfter IFRS-Zahlen erwirtschaftete die AlzChem im Geschäftsjahr 2016 Umsatzerlöse in Höhe von 327,2 Mio. EUR.

8,13 Millionen Aktien sollen verteilt werden

ca. 62% Streubesitz nach IPO

Die Marktkapitalisierung von Alzchem wird nach IPO bei über 350,00 Mio Euro liegen. Im Vergleich zu BASF gar nicht günstig. Zeichnungsgewinne sollten dennoch möglich sein.

Sind gut, aber nicht billig. Nach meiner Information kommen die Aktien am oberen Ende an den Markt, sprich 27,00 Euro. Moment ich gucke nach meinen Papieren.

Auf Basis vorläufiger und ungeprüfter IFRS-Zahlen erwirtschaftete die AlzChem im Geschäftsjahr 2016 Umsatzerlöse in Höhe von 327,2 Mio. EUR.

8,13 Millionen Aktien sollen verteilt werden

ca. 62% Streubesitz nach IPO

Die Marktkapitalisierung von Alzchem wird nach IPO bei über 350,00 Mio Euro liegen. Im Vergleich zu BASF gar nicht günstig. Zeichnungsgewinne sollten dennoch möglich sein.

Fazit: EK hat sich gerade durch einen Zukauf für den E-Antrieb gerüstet. Hier ist das letzte Wort, ob EK nicht in diesem Markt mitspielt noch lange nicht entschieden.

Scheinbar weiß niemand von Euch worum es Elringklinger bei der Teilübernahme von hofer eigentlich ging. hofer brauchte damals einen größeren Marktplayer und fand ihn in ElringKlinger. Jetzt ist es möglich die Produkte von hofer mit Hilfe von Elringklinger in Serie fertigen zu lassen. Das Know how von Elringklinger wird hofer auf eine ganz andere Ebene bringen, denn nun kann in Serie gefertigt werden. Deshalb kaufte ElringKlinger auch die Mehrheit an den hofer powertrain products Geschäftsbereich. Die Kunden hat ElringKlinger und die Produkte führt hofer.

Scheinbar weiß niemand von Euch worum es Elringklinger bei der Teilübernahme von hofer eigentlich ging. hofer brauchte damals einen größeren Marktplayer und fand ihn in ElringKlinger. Jetzt ist es möglich die Produkte von hofer mit Hilfe von Elringklinger in Serie fertigen zu lassen. Das Know how von Elringklinger wird hofer auf eine ganz andere Ebene bringen, denn nun kann in Serie gefertigt werden. Deshalb kaufte ElringKlinger auch die Mehrheit an den hofer powertrain products Geschäftsbereich. Die Kunden hat ElringKlinger und die Produkte führt hofer.

Antwort auf Beitrag Nr.: 54.181.791 von JohannesWild am 27.01.17 18:17:06@Johannes: Sehr interessante Meinung, danke für den Beitrag.

Drei Randanmerkungen:

- Es spielt dennoch auch der Preis eine Rolle. U.a. aus den von Dir genannten Gründen sind Automotive Werte billig. Ab einem bestimmten Preis wird sogar ein mäßiges Unternehmen ein klarer Kauf.

- Manche der vermeintlichen Dickschiffe im deutschen Autobereich sind vielleicht nicht ganz so unflexibel, wie man vielleicht meinen könnte. So ist Bosch meinem Verständnis nach beim autonomen Fahren durchaus weit vorne mit dabei. Wenn die deutschen Autokonzerne irgendwann selbstfahrende Autos anbieten, dann womöglich eher mit Boschs Technologie als mit einer eigenen.

- Bei der Klassifizierung von Zulieferern nach Antriebsart kann man noch berücksichtigen, wer die typischen Kunden dieser Zulieferer sind. Ein Beispiel: es ist zwar richtig, dass Grammer und Leoni die Antriebsart im Prinzip wurscht ist. Allerdings würden Leonis Kabelbäume und Grammers Sitze womöglich dennoch Probleme bekommen, wenn z.B. japanische Firmen die Autos der Zukunft bauen, weil deutsche Hersteller E-mobility verschlafen. In Toyotas wird Grammer und Leoni wohl nie reinkommen. Deren japanische Konkurrenten wiederum dürften es schwer haben, in Daimlers und BMWs reinzukommen. Die Zukunft der Zuliefer hängt daher zum Teil wohl auch an der Zukunft ihrer Hauptkunden (im Guten wie im Schlechten).

Drei Randanmerkungen:

- Es spielt dennoch auch der Preis eine Rolle. U.a. aus den von Dir genannten Gründen sind Automotive Werte billig. Ab einem bestimmten Preis wird sogar ein mäßiges Unternehmen ein klarer Kauf.

- Manche der vermeintlichen Dickschiffe im deutschen Autobereich sind vielleicht nicht ganz so unflexibel, wie man vielleicht meinen könnte. So ist Bosch meinem Verständnis nach beim autonomen Fahren durchaus weit vorne mit dabei. Wenn die deutschen Autokonzerne irgendwann selbstfahrende Autos anbieten, dann womöglich eher mit Boschs Technologie als mit einer eigenen.

- Bei der Klassifizierung von Zulieferern nach Antriebsart kann man noch berücksichtigen, wer die typischen Kunden dieser Zulieferer sind. Ein Beispiel: es ist zwar richtig, dass Grammer und Leoni die Antriebsart im Prinzip wurscht ist. Allerdings würden Leonis Kabelbäume und Grammers Sitze womöglich dennoch Probleme bekommen, wenn z.B. japanische Firmen die Autos der Zukunft bauen, weil deutsche Hersteller E-mobility verschlafen. In Toyotas wird Grammer und Leoni wohl nie reinkommen. Deren japanische Konkurrenten wiederum dürften es schwer haben, in Daimlers und BMWs reinzukommen. Die Zukunft der Zuliefer hängt daher zum Teil wohl auch an der Zukunft ihrer Hauptkunden (im Guten wie im Schlechten).

Antwort auf Beitrag Nr.: 54.181.791 von JohannesWild am 27.01.17 18:17:06

Johannes. Zunächst vielen Dank für Deinen sehr ausführlich Input.

Ich will mal in Stichworten antworten

a) Du hast schon meinen Beitrag gelesen zum Thema E-Mobilität im Zusammenhang mit EK gestern? Ich will deshalb den Inhalt nicht wiederholen.

b) EK ist von 2009 bis 2015 mehr als doppelt so groß geworden, weil man den Umsatz mehr als verdoppelt hat. Bedeutet:

c) Das hätte man nicht geschafft, wenn man nicht die richtigen Produkte am richtigen Ort zur richtigen Zeit hat.

d) Wir laufen zunächst in den nächsten Jahren bis 2020 in eine Phase hinein, wo das Thema Hybrid-Fahrzeuge erst mal eine Übergangsphase bestimmt. Schau Dir mal die Entwicklung bei z.b. BMW an. Diese Entwicklung spielt den Zulieferern erstmal sogar in die Karten, weil ein höherer Zuliefereranteil pro Auto entsteht.

e) Den Höhepunkt bei den Verbrennungsmotoren sehen wir also erst in 2020 oder kurz danach.

f) Genau zu diesen Themen wird EK sehr detailliert befragt im letzten Call zum Q3 2016. Empfehlung: anhören. Am besten mehrmals.

g) Für den Investmentcase spielt zunächst einmal eine größere Rolle, ob EK in USA produziert. Zwei Standorte habe ich identifiziert. Denn bei dem Clown aus Übersee muss man damit rechnen, daß Anbieter außerhalb der USA keine Chance im Wettbewerb mehr haben.

Fazit: EK hat sich gerade durch einen Zukauf für den E-Antrieb gerüstet. Hier ist das letzte Wort, ob EK nicht in diesem Markt mitspielt noch lange nicht entschieden.

Gruß

Elring Klinger & E-Mobilität!

Zitat von JohannesWild: Viele belächeln heute die niedrigen Verkaufszahlen von Elektroautos.

Auch ich würde mir heute kein Elektroauto kaufen da

- in sie in der Anschaffung zu teuer sind

- die Reichweite zu gering ist

- und die Ladeinfrastruktur fehlt.

aber irgendwann wird der Tag kommen bei denen die Vorteile des Elektroautos die Nachteile überwiegt. Und mein Punkt ist der:

Dann könnte es viel schneller gehen als es vielen lieb ist.

Denn disruptive Entwicklungen kommen nicht langsam.

Anbei ein Link zu einem Artikel von Michael zum Thema Disruption

http://www.intelligent-investieren.net/2016/09/was-ist-disru…" target="_blank" rel="nofollow ugc noopener">http://www.intelligent-investieren.net/2016/09/was-ist-disru…

Firmen hingegen sind gewohnt von Jahr zu Jahr mit ein paar Prozent Wachstum zu planen. Man sieht immer wieder Prognosen die zeigen, dass Elektroautos heute keinen Marktanteil haben, in X Jahren dann ein paar Prozent Marktanteil, X Jahre später 20% und irgendwann >50%.

Ich glaube diese Prognosen sind alle falsch.

Ich glaube hingegen an die Prognose von Daimler Chef Zetsche.

Dieser sagt:

„Das ist wie mit der umgedrehten Ketchup-Flasche. Wenn man draufschlägt, weiß man, irgendwann kommt was raus“

https://ecomento.tv/2016/07/28/daimler-chef-ueber-elektroaut…

Es könnte als auch sein, dass man auf die Flasche draufhaut und draufhaut und es tröpfelt nur. Und irgendwann haut man noch mal drauf und man hat die halbe Flasche auf dem Teller.

Wenn man dann in einer Firma investiert ist die mit Verbrennungsmotoren, Getrieben, Pumpen, Katalysatoren oder ähnliches ihr Geld verdient, dann könnten die Probleme groß werden. Dann reden wir von heute auf Morgen von Überkapazitäten, Preisverfall, Sonderabschreibungen, etc.

Da die Börse die Zukunft vorwegnimmt würde hier der Einbruch kommen sobald sich eine solche Entwicklung abzeichnet. Und das muss nicht, aber kann schon, sehr bald sein.

Irgendwann werden ganze Industriezweige in Deutschland ein großes Problem haben (Bosch, ZF, Schäffler, etc.).

Einen Milliardenkonzern erfolgreich durch so eine disruptive Entwicklung zu steuern stelle ich mir sehr schwer vor. Dabei spielt es auch keine Rolle ob man bereits ein paar Prozent vom Umsatz mit Elektromobilität macht und einen Fuß in der Tür hat.

Positionierung:

- Deshalb mache ich mittlerweile einen großen Bogen um alle Automobilzulieferer die ihren Hauptumsatz mit Teilen machen die im Zusammenhang mit Verbrennungsmotoren stehen. Und zwar unabhängig vom KGV und den evtl. guten Prognosen für die nächsten beiden Jahre. Also auch um Elringklinger

Andererseits investiere ich nicht in eine Tesla oder ein anderes gehypte Unternehmen. Wer weiß denn schon ob die sich wirklich durchsetzen. Wenn man mit der Gigafactory auf eine Technologie setzt die sich nicht durchsetzt dann hat man Gigamäßig Geld verbrannt.

Eher noch würde ich in Automobilhersteller investieren. Aber auch diese werden es schwer haben mit den richtigen Produkten genau zu dem Zeitpunkt da zu sein, wenn der Markt kippt.

Dann gibt es Firmen, denen ist die Antriebsart egal. Hier kann man teilweise günstig Aktien kaufen da Automobilaktien tendenziell billig sind. (Leoni, Grammer, Hella, Reifenhersteller, etc.)

Kaufenswert sind natürlich Aktien die unabhängig von dem Elektroantrieb von den Trends Vernetzung und autonomes Fahren profitieren.

Polytec ist ein interessanter Ausnahmefall. Man ist als Zulieferer für konventionelle Antriebsarten erfolgreich. Man würde aber noch stärker von einer Elektrifizierung profitieren da die geringe Kapazität von Batterien Gewichtseinsparungen erforderlich macht. Folglich geht der Trend mehr in Richtung Kunststoff. Andererseits ist die Aktie günstig bewertet.

Aber ich will diesen Artikel nicht schreiben um Polytec zu pushen. Ich wollte mehr meine Bedenken zu Elringklinger äußern. Ob man mit Elringklinger in den nächsten Jahren Probleme durch die Elektrifizierung bekommt weiß ich nicht. Aber ausschließen kann man das doch auch nicht oder?

Viele Grüße,

Johannes

Johannes. Zunächst vielen Dank für Deinen sehr ausführlich Input.

Ich will mal in Stichworten antworten

a) Du hast schon meinen Beitrag gelesen zum Thema E-Mobilität im Zusammenhang mit EK gestern? Ich will deshalb den Inhalt nicht wiederholen.

b) EK ist von 2009 bis 2015 mehr als doppelt so groß geworden, weil man den Umsatz mehr als verdoppelt hat. Bedeutet:

c) Das hätte man nicht geschafft, wenn man nicht die richtigen Produkte am richtigen Ort zur richtigen Zeit hat.

d) Wir laufen zunächst in den nächsten Jahren bis 2020 in eine Phase hinein, wo das Thema Hybrid-Fahrzeuge erst mal eine Übergangsphase bestimmt. Schau Dir mal die Entwicklung bei z.b. BMW an. Diese Entwicklung spielt den Zulieferern erstmal sogar in die Karten, weil ein höherer Zuliefereranteil pro Auto entsteht.

e) Den Höhepunkt bei den Verbrennungsmotoren sehen wir also erst in 2020 oder kurz danach.

f) Genau zu diesen Themen wird EK sehr detailliert befragt im letzten Call zum Q3 2016. Empfehlung: anhören. Am besten mehrmals.

g) Für den Investmentcase spielt zunächst einmal eine größere Rolle, ob EK in USA produziert. Zwei Standorte habe ich identifiziert. Denn bei dem Clown aus Übersee muss man damit rechnen, daß Anbieter außerhalb der USA keine Chance im Wettbewerb mehr haben.

Fazit: EK hat sich gerade durch einen Zukauf für den E-Antrieb gerüstet. Hier ist das letzte Wort, ob EK nicht in diesem Markt mitspielt noch lange nicht entschieden.

Gruß