Peak Oil und die Folgen - Älteste Beiträge zuerst (Seite 1174)

eröffnet am 05.05.10 21:10:24 von

neuester Beitrag 19.04.24 18:35:40 von

neuester Beitrag 19.04.24 18:35:40 von

Beiträge: 15.292

ID: 1.157.619

ID: 1.157.619

Aufrufe heute: 21

Gesamt: 620.651

Gesamt: 620.651

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 19:46 | 6756 | |

| heute 20:10 | 5393 | |

| vor 1 Stunde | 4549 | |

| vor 58 Minuten | 4226 | |

| heute 20:17 | 2947 | |

| heute 19:32 | 2179 | |

| heute 14:53 | 1971 | |

| vor 43 Minuten | 1717 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.179,00 | +0,58 | 229 | |||

| 2. | 3. | 0,1935 | +0,78 | 96 | |||

| 3. | 2. | 1,1800 | -14,49 | 87 | |||

| 4. | 5. | 9,3575 | +0,27 | 60 | |||

| 5. | 4. | 157,18 | -1,64 | 55 | |||

| 6. | Neu! | 0,3050 | +4,63 | 38 | |||

| 7. | Neu! | 4,8025 | +6,45 | 34 | |||

| 8. | Neu! | 11,828 | +13,73 | 32 |

Antwort auf Beitrag Nr.: 47.352.996 von Algol am 22.07.14 17:45:53Also ich zähle auch zu den Fans von TME und sicher auch noch mehr Mitleser.

Die können ihn auch gerne mal loben.

Das ist doch total einfach.

Felder mit Betriebskosten von als Beispiel 140 Dollar zählen zu den Ressourcen, die noch 81 Jahre halten.

Die Reserven 53,3 Jahre.

Ich glaube sogar, daß die Russen mit moderner westlicher Technik wie z.B. von Cat Oil noch billiger fördern können und damit aus Ressourcen Reserven werden können.

Nur gibt es zur Zeit den bösen Putin, der stört.

Die können ihn auch gerne mal loben.

Das ist doch total einfach.

Felder mit Betriebskosten von als Beispiel 140 Dollar zählen zu den Ressourcen, die noch 81 Jahre halten.

Die Reserven 53,3 Jahre.

Ich glaube sogar, daß die Russen mit moderner westlicher Technik wie z.B. von Cat Oil noch billiger fördern können und damit aus Ressourcen Reserven werden können.

Nur gibt es zur Zeit den bösen Putin, der stört.

Antwort auf Beitrag Nr.: 47.353.206 von Urlaub2 am 22.07.14 18:19:22Urlaub,

es ist durchaus möglich, dass ich mich auch Mal irre, aber die Abbildung entstammt bewusster Goldman-Studie, aus der TME sein gesamtes Glaubensbild, unabhängig von sämtlichen NEU-Fakten, bezieht.

Das sind nach meiner Erinnerung alles konkrete Projekte (wie auch das von TME immer wieder benannte Kashagan), real in der Mache, und Projekte initiiert man bei Reserven, nicht bei Ressourcen.

es ist durchaus möglich, dass ich mich auch Mal irre, aber die Abbildung entstammt bewusster Goldman-Studie, aus der TME sein gesamtes Glaubensbild, unabhängig von sämtlichen NEU-Fakten, bezieht.

Das sind nach meiner Erinnerung alles konkrete Projekte (wie auch das von TME immer wieder benannte Kashagan), real in der Mache, und Projekte initiiert man bei Reserven, nicht bei Ressourcen.

Vielen Dank für das positive Feedback

@ Algol

"Aber so, wie du es darstellst und dir denkst, ist es aber eben auch nicht, ganz unbeleckt in Mathe bin ich nicht (übrigens sogar Höherer, im Vergleich zu den rein rechnerischen statistischen Verfahren, mit denen man es im BWL-Studium zu tun hat)"

Ja, das gebe ich gerne zu. Ein Mathestudium wäre nichts für mich. Die Praxisnähe ist mir sehr viel sympathischer als die Theorie.

"aus der du überwiegend deine gesamte Lebensweisheit beziehst."

Ich habe auch monatelang vorher mit dir diskutiert, bevor ihr die Studie brachtet. Daher ist sie eher ein Zusatz, aber ein wirklich hilfreicher. Daten hatte ich sonst auch andere, z.B. Upstreamcosts, Reserven, Länderprognosen, Empirie bei CapEx und so weiter.

Zur Grafik:

Commercial Breakeven heißt, nach Definition der Studie, eine Effektivverzinsung von mindestens 11-15% (je nach Risiko). "Gewinn" zu erreichen ist mit Öl ziemlich einfach (-> UpStreamcosts). Wenn nur Gewinn nötig wäre, dann gäbe es unzählige weitere Projekte. Die Investoren verlangen eine gewisse Rendite, eben wegen der Unsicherheit, die du ansprichst. Wenn der Graph ein Projekt bei 100 zeigt (und es nicht schiefgeht) und der Ölpreis ist dauerhaft 100, dann ist alles in Ordnung. Fällt der Ölpreis auf 90, dann ist das kein Minusgeschäft, der Konzern bekommt anschließend trotzdem Gewinne und die können auch stabil und hoch sein, aber das Ziel wurde dann verfehlt, also gibt es z.B. nur 9% und nicht 11% Verzinsung. Zum "Schiefgehen" ist zu sagen, dass es auch das Gegenteil gibt und das ist nicht unüblich: Felder reichen im Mittel länger, als man vorher schätzte, auch weil man sie z.B. mit neuer Technologie rentabel weiterführen kann und damit zusätzliche Verzinsung erzielt. Daher: einige Verfehlen ihr Ziel, die meisten liegen drüber, auch weil sie ihren Breakeven in den meisten Fällen ja deutlich unter dem Ölpreis haben. Wenn das Projekt bei 70$ (mehr als die Hälfte ist ja bei 70 oder niedriger) 11-15% abwirft, wirft es natürlich bei 100 deutlich mehr ab. Besonders krass ist das beim Fracking, weil der Output direkt erfolgt, darum hat man dort auch solche extremen Verzinsungen und massenhaft Konzerne verkaufen profitable Assets und investieren in Bakken und Co.

Was ist, wenn ein Projekt höher steht? z.B. bei 130$?

a) es ist bereits schiefgegangen, aber wird weitergeführt, weil schon viel investiert wurde. Z.B. Kashagan. Die Folge ist, dass man im Nachhinein das Projekt nicht gemacht hätte und sich für eine Alternative entschieden hätte. Man entscheidet aber aus der Gegenwart heraus. Darum wird auch Kashagan weitergeführt. Gewinn, wie oben gezeigt, macht es auch, wenn es noch viel teurer wird und länger dauert. Die Verzinsung ist nur schlechter als erwartet und Alternativen wären aus heutiger Sicht besser gewesen.

b) Das Unternehmen findet sich bewußt mit weniger Verzinsung ab. Wenn ein Unternehmen auch 8% akzeptiert, dann können die Projekte auch deutlich weiter rechts stehen. Das ist oft bei Staatsunternehmen der Fall, z.B. aus Russland. Hier sind die Kosten oft nicht wirklich negativ gesehen. Löhne, Arbeit sind im Interesse des Staates und damit des Staatskonzernes, z.B. Gazprom/Rosneft. Solche Konzerne, die global ziemlich bedeutsam sind, können auch langfristige Projekte, die bei 150 stehen, ohne Probleme stemmen. Das Land macht damit Gewinn und die Kosten fließen ja quasi in die privaten Haushalte des Landes.

c) Fehler in der Planung.

"Ist es dir je in den Sinn gekommen, dass die Welt 2070 eine völlig andere sein könnte, als die, die du bisher kennengelernt hast? "

Ja, das ist auf jeden Fall ein Risiko. Vielleicht brauchen wir z.B. in 2060 deutlich weniger Öl und der Preis ist entsprechend niedriger. Was kann man machen? Was wird gemacht? Die Majors haben z.B. noch Chemieassets, die davon profitieren würden. Ein wenig geht auch noch mit Derivaten. Aber ja, es ist ein großes Risiko. Wobei ich an der Stelle auch sagen muss: selbst 2009 bei unter 50 Dollar haben die Konzerne Milliardengewinne gemacht. Die Kosten sind heute höher wegen mehr unkonventioneller Förderung (30-40 Dollar), aber die Konzerne stecken auch Preise von z.B. 60 $ weg. Sie machen dann nur weniger Gewinn, als sie geplant haben (min. 11-15% Verzinsung). Solche Risiken gibt es aber überall. Damit muss man leben. In solchen Fällen würden dann die CapEx deutlich einbrechen und die Konzerne würden dann die Einnahmen(die weniger wurden aber vorhanden sind) a) in andere Geschäftsfelder pumpen oder b) ausschütten. So etwas gab es ja historisch schon oft. Die 80er hatten ja auch extrem niedrige Ölpreise. Dass die Cashflows negativ werden ist dagegen sehr unwahrscheinlich, dafür sind die wirklichen Kosten zu niedrig. Heute investieren die Konzerne dagegen einen sehr großen Teil des Cashflows in neue Projekte, weil es viele Projekte gibt, die nach PLAN deutlich mehr als 11% abwerfen (siehe Graph).

"Das gilt noch mehr übrigens für die Gasprojekte, selbst nach deiner eigenen Einschätzung lohnt sich z.B. Gas-Fracking bei derzeitigen Preisen nicht."

Wie gesagt: das ist temporär. Das Überangebot kann nicht abfließen. Der "Abfluss" wird gebaut. Bei 6 Dollar wäre Gasfracking ja durchaus rentabel. Die globalen Preise sind ein Vielfaches der US-Preise. Und ja, mir ist klar, dass LNG-Projekte auch laufende Kosten haben, aber die Spreads sind hoch genug. Auch hier gilt nämlich: wenn sie gebaut sind, und sie werden gebaut, dann laufen sie auch weiter, wenn der Preis unter dem ökonomischen Breakeven ist. Das einzige was dann passiert ist, dass die Manager und Aktionäre sich denken: "Verdammt, hier kriegen wir weniger Gewinn als erhofft, hätten wir das Geld doch lieber wo anders investiert, wo wir heute mehr Gewinn mit machen würden". Der "Abfluss" bleibt auch dann erhalten. Es werden nur keine zusätzlichen gebaut, aber es sind ja genug in Konstruktion. Und ja, ich sehe diese US LNG Projekte kritisch und bin auch unsicher, ob Chevrons vorhaben in Kanada Sinn macht, eben weil es bessere Möglichkeiten gibt, aber das ist nur meine Meinung.

"Also was ist denn, wenn der Preis temporär oder nachhaltig sogar noch sinkt, wovon du ja zeitweise ausgingst?"

Dann sinkt die Verzinsung und neue Projekte wären weniger zahlreich als derzeit. Wären das im Graph alles Projekte, die noch zu beschließen sind und der Ölpreis wäre nachhaltig nur bei 60$, dann würden wohl nur Projekte bis zum Peakoutput(x-Achse) von vielleicht 15 Mio. pro Tag gestartet werden. (ja, mehr als nur bis 60$ auf dem Graph wegen den Staatlichen). Der Rest würde wohl ausgeschüttet werden, wie das Exxon z.B. sehr lange exzessiv gemacht hat. Das führt dann in der Zukunft (time lag) irgentwann zu weniger Output. Wenn dadurch der Preis anschließend wieder steigt, dann werden neue Projekte gestartet, die aber wieder viele Jahre brauchen. Damit sind wir ja wieder beim Time Lag.

"Denn mit Leichtigkeit könnte ich erneut belegen, wie sehr Deepsea-Driller, wie Transocean usw. unter der Investitionszurückhaltung der Majors leiden."

Schau dir doch an, was im Golf z.B. errichtet wird. Ich habe dir sogar einzelne Projekte genannt. der Golf soll ja nicht umsonst bald deutlich mehr produzieren als heute. Daran ändert es auch nichts, wenn z.B. vor einem Jahr die Euphorie noch größer war und mehr in Planung war. Das ist eben alles relativ. Wir haben global sehr viele Deepwaterprojekte am Laufen, wie gesagt: ich kann dir ja schließlich die Projekte nennen. Schau dir die Portfolios der Majors an, da findet sich viel.

"Reden wir nicht von der ZUKUNFT? Was bedeuten da sinkende Investitionen bei unaufhörlichem decline?"

Weniger Outputwachstum, als wenn die Investitionen nicht sinken würden. Aber hier nochmal: ich habe 2 Quellen vorgelegt, dass die CapEx global gar nicht sinken.

"Real passiert Folgendes"

Da wird mir leider kein Bild angezeigt

"Würdest du mal in deine "Bibel" schauen, dann stellst du fest, dass da auch einige russische Projekte dabei sind."

Ja, ich gehe auch nicht von der vollen Liste aus. Darum sage ich immer wieder: du kannst gerne einen großen Teil "stornieren" und schlägst den Decline noch immer und zwar global, nicht lokal. Lokal steigen welche (Irak, Brasilien, Mexiko, USA, Kanada, Kasachstan etc.) und andere fallen (Russland (wobei ich denke, dass es nur temporär ist -> Fracking), Nordsee etc.). Die Betrachung der CapEx zusammen mit dem Time Lagwissen zeigt auch klar, dass wir genug vor uns haben, auch wenn es Konzerne gibt, die sparen. Auch das ist relativ. Die müssten viel viel mehr sparen, um dem Decline eine Chance zu geben.

"weil du ja daraus STEIGENDEN Output mit absoluter Gewissheit ableitest"

Nahezu mit Gewissheit, ja.

"Und Fracking in Russland ist offensichtlich nur eine irrelevantes Ablenkungsmanöver von dir"

ja, es ist auch fast irrelevant, weil wir sowieso genug an sicheren Outputgewinn haben (bereinigt um Abweichungsrisiko!). Für mich ist es trotzdem interessant und ja, es kann den Output Russlands wieder steigern. Dazu hatten wir auch Studien (nicht von mir kam sie). Die Geologie scheint zu passen, die Infrastruktur ist ausreichend und die Kosten wurden zu Start auf ca. 12 Mio pro Well geschätzt, was den Startkosten von Bakken und EagleFord entspricht. Aber ja: es ist nicht zentral. Zentral ist, was anderswo auf der Welt passiert (Irak, Iran, Libyen, USA, Kanada, Mexiko, Brasilien, Kasachstan etc.), aber besser gesagt: die Summe ist entscheidend, nicht ein Einzelteil.

Abgesehen von dem ökonomischen Breakevenprice hat das mit BWL übringens auch nicht so viel zu tun.

@ Algol

"Aber so, wie du es darstellst und dir denkst, ist es aber eben auch nicht, ganz unbeleckt in Mathe bin ich nicht (übrigens sogar Höherer, im Vergleich zu den rein rechnerischen statistischen Verfahren, mit denen man es im BWL-Studium zu tun hat)"

Ja, das gebe ich gerne zu. Ein Mathestudium wäre nichts für mich. Die Praxisnähe ist mir sehr viel sympathischer als die Theorie.

"aus der du überwiegend deine gesamte Lebensweisheit beziehst."

Ich habe auch monatelang vorher mit dir diskutiert, bevor ihr die Studie brachtet. Daher ist sie eher ein Zusatz, aber ein wirklich hilfreicher. Daten hatte ich sonst auch andere, z.B. Upstreamcosts, Reserven, Länderprognosen, Empirie bei CapEx und so weiter.

Zur Grafik:

Commercial Breakeven heißt, nach Definition der Studie, eine Effektivverzinsung von mindestens 11-15% (je nach Risiko). "Gewinn" zu erreichen ist mit Öl ziemlich einfach (-> UpStreamcosts). Wenn nur Gewinn nötig wäre, dann gäbe es unzählige weitere Projekte. Die Investoren verlangen eine gewisse Rendite, eben wegen der Unsicherheit, die du ansprichst. Wenn der Graph ein Projekt bei 100 zeigt (und es nicht schiefgeht) und der Ölpreis ist dauerhaft 100, dann ist alles in Ordnung. Fällt der Ölpreis auf 90, dann ist das kein Minusgeschäft, der Konzern bekommt anschließend trotzdem Gewinne und die können auch stabil und hoch sein, aber das Ziel wurde dann verfehlt, also gibt es z.B. nur 9% und nicht 11% Verzinsung. Zum "Schiefgehen" ist zu sagen, dass es auch das Gegenteil gibt und das ist nicht unüblich: Felder reichen im Mittel länger, als man vorher schätzte, auch weil man sie z.B. mit neuer Technologie rentabel weiterführen kann und damit zusätzliche Verzinsung erzielt. Daher: einige Verfehlen ihr Ziel, die meisten liegen drüber, auch weil sie ihren Breakeven in den meisten Fällen ja deutlich unter dem Ölpreis haben. Wenn das Projekt bei 70$ (mehr als die Hälfte ist ja bei 70 oder niedriger) 11-15% abwirft, wirft es natürlich bei 100 deutlich mehr ab. Besonders krass ist das beim Fracking, weil der Output direkt erfolgt, darum hat man dort auch solche extremen Verzinsungen und massenhaft Konzerne verkaufen profitable Assets und investieren in Bakken und Co.

Was ist, wenn ein Projekt höher steht? z.B. bei 130$?

a) es ist bereits schiefgegangen, aber wird weitergeführt, weil schon viel investiert wurde. Z.B. Kashagan. Die Folge ist, dass man im Nachhinein das Projekt nicht gemacht hätte und sich für eine Alternative entschieden hätte. Man entscheidet aber aus der Gegenwart heraus. Darum wird auch Kashagan weitergeführt. Gewinn, wie oben gezeigt, macht es auch, wenn es noch viel teurer wird und länger dauert. Die Verzinsung ist nur schlechter als erwartet und Alternativen wären aus heutiger Sicht besser gewesen.

b) Das Unternehmen findet sich bewußt mit weniger Verzinsung ab. Wenn ein Unternehmen auch 8% akzeptiert, dann können die Projekte auch deutlich weiter rechts stehen. Das ist oft bei Staatsunternehmen der Fall, z.B. aus Russland. Hier sind die Kosten oft nicht wirklich negativ gesehen. Löhne, Arbeit sind im Interesse des Staates und damit des Staatskonzernes, z.B. Gazprom/Rosneft. Solche Konzerne, die global ziemlich bedeutsam sind, können auch langfristige Projekte, die bei 150 stehen, ohne Probleme stemmen. Das Land macht damit Gewinn und die Kosten fließen ja quasi in die privaten Haushalte des Landes.

c) Fehler in der Planung.

"Ist es dir je in den Sinn gekommen, dass die Welt 2070 eine völlig andere sein könnte, als die, die du bisher kennengelernt hast? "

Ja, das ist auf jeden Fall ein Risiko. Vielleicht brauchen wir z.B. in 2060 deutlich weniger Öl und der Preis ist entsprechend niedriger. Was kann man machen? Was wird gemacht? Die Majors haben z.B. noch Chemieassets, die davon profitieren würden. Ein wenig geht auch noch mit Derivaten. Aber ja, es ist ein großes Risiko. Wobei ich an der Stelle auch sagen muss: selbst 2009 bei unter 50 Dollar haben die Konzerne Milliardengewinne gemacht. Die Kosten sind heute höher wegen mehr unkonventioneller Förderung (30-40 Dollar), aber die Konzerne stecken auch Preise von z.B. 60 $ weg. Sie machen dann nur weniger Gewinn, als sie geplant haben (min. 11-15% Verzinsung). Solche Risiken gibt es aber überall. Damit muss man leben. In solchen Fällen würden dann die CapEx deutlich einbrechen und die Konzerne würden dann die Einnahmen(die weniger wurden aber vorhanden sind) a) in andere Geschäftsfelder pumpen oder b) ausschütten. So etwas gab es ja historisch schon oft. Die 80er hatten ja auch extrem niedrige Ölpreise. Dass die Cashflows negativ werden ist dagegen sehr unwahrscheinlich, dafür sind die wirklichen Kosten zu niedrig. Heute investieren die Konzerne dagegen einen sehr großen Teil des Cashflows in neue Projekte, weil es viele Projekte gibt, die nach PLAN deutlich mehr als 11% abwerfen (siehe Graph).

"Das gilt noch mehr übrigens für die Gasprojekte, selbst nach deiner eigenen Einschätzung lohnt sich z.B. Gas-Fracking bei derzeitigen Preisen nicht."

Wie gesagt: das ist temporär. Das Überangebot kann nicht abfließen. Der "Abfluss" wird gebaut. Bei 6 Dollar wäre Gasfracking ja durchaus rentabel. Die globalen Preise sind ein Vielfaches der US-Preise. Und ja, mir ist klar, dass LNG-Projekte auch laufende Kosten haben, aber die Spreads sind hoch genug. Auch hier gilt nämlich: wenn sie gebaut sind, und sie werden gebaut, dann laufen sie auch weiter, wenn der Preis unter dem ökonomischen Breakeven ist. Das einzige was dann passiert ist, dass die Manager und Aktionäre sich denken: "Verdammt, hier kriegen wir weniger Gewinn als erhofft, hätten wir das Geld doch lieber wo anders investiert, wo wir heute mehr Gewinn mit machen würden". Der "Abfluss" bleibt auch dann erhalten. Es werden nur keine zusätzlichen gebaut, aber es sind ja genug in Konstruktion. Und ja, ich sehe diese US LNG Projekte kritisch und bin auch unsicher, ob Chevrons vorhaben in Kanada Sinn macht, eben weil es bessere Möglichkeiten gibt, aber das ist nur meine Meinung.

"Also was ist denn, wenn der Preis temporär oder nachhaltig sogar noch sinkt, wovon du ja zeitweise ausgingst?"

Dann sinkt die Verzinsung und neue Projekte wären weniger zahlreich als derzeit. Wären das im Graph alles Projekte, die noch zu beschließen sind und der Ölpreis wäre nachhaltig nur bei 60$, dann würden wohl nur Projekte bis zum Peakoutput(x-Achse) von vielleicht 15 Mio. pro Tag gestartet werden. (ja, mehr als nur bis 60$ auf dem Graph wegen den Staatlichen). Der Rest würde wohl ausgeschüttet werden, wie das Exxon z.B. sehr lange exzessiv gemacht hat. Das führt dann in der Zukunft (time lag) irgentwann zu weniger Output. Wenn dadurch der Preis anschließend wieder steigt, dann werden neue Projekte gestartet, die aber wieder viele Jahre brauchen. Damit sind wir ja wieder beim Time Lag.

"Denn mit Leichtigkeit könnte ich erneut belegen, wie sehr Deepsea-Driller, wie Transocean usw. unter der Investitionszurückhaltung der Majors leiden."

Schau dir doch an, was im Golf z.B. errichtet wird. Ich habe dir sogar einzelne Projekte genannt. der Golf soll ja nicht umsonst bald deutlich mehr produzieren als heute. Daran ändert es auch nichts, wenn z.B. vor einem Jahr die Euphorie noch größer war und mehr in Planung war. Das ist eben alles relativ. Wir haben global sehr viele Deepwaterprojekte am Laufen, wie gesagt: ich kann dir ja schließlich die Projekte nennen. Schau dir die Portfolios der Majors an, da findet sich viel.

"Reden wir nicht von der ZUKUNFT? Was bedeuten da sinkende Investitionen bei unaufhörlichem decline?"

Weniger Outputwachstum, als wenn die Investitionen nicht sinken würden. Aber hier nochmal: ich habe 2 Quellen vorgelegt, dass die CapEx global gar nicht sinken.

"Real passiert Folgendes"

Da wird mir leider kein Bild angezeigt

"Würdest du mal in deine "Bibel" schauen, dann stellst du fest, dass da auch einige russische Projekte dabei sind."

Ja, ich gehe auch nicht von der vollen Liste aus. Darum sage ich immer wieder: du kannst gerne einen großen Teil "stornieren" und schlägst den Decline noch immer und zwar global, nicht lokal. Lokal steigen welche (Irak, Brasilien, Mexiko, USA, Kanada, Kasachstan etc.) und andere fallen (Russland (wobei ich denke, dass es nur temporär ist -> Fracking), Nordsee etc.). Die Betrachung der CapEx zusammen mit dem Time Lagwissen zeigt auch klar, dass wir genug vor uns haben, auch wenn es Konzerne gibt, die sparen. Auch das ist relativ. Die müssten viel viel mehr sparen, um dem Decline eine Chance zu geben.

"weil du ja daraus STEIGENDEN Output mit absoluter Gewissheit ableitest"

Nahezu mit Gewissheit, ja.

"Und Fracking in Russland ist offensichtlich nur eine irrelevantes Ablenkungsmanöver von dir"

ja, es ist auch fast irrelevant, weil wir sowieso genug an sicheren Outputgewinn haben (bereinigt um Abweichungsrisiko!). Für mich ist es trotzdem interessant und ja, es kann den Output Russlands wieder steigern. Dazu hatten wir auch Studien (nicht von mir kam sie). Die Geologie scheint zu passen, die Infrastruktur ist ausreichend und die Kosten wurden zu Start auf ca. 12 Mio pro Well geschätzt, was den Startkosten von Bakken und EagleFord entspricht. Aber ja: es ist nicht zentral. Zentral ist, was anderswo auf der Welt passiert (Irak, Iran, Libyen, USA, Kanada, Mexiko, Brasilien, Kasachstan etc.), aber besser gesagt: die Summe ist entscheidend, nicht ein Einzelteil.

Abgesehen von dem ökonomischen Breakevenprice hat das mit BWL übringens auch nicht so viel zu tun.

Antwort auf Beitrag Nr.: 47.353.392 von TME90 am 22.07.14 18:47:03Morgen TME,

nachdem wir hier oft und lange im "Clinch" waren, muss ich dich auch mal loben. Dein letztes Posting war recht ausgewogen, du bist auf einige meiner Argumente eingegangen, hast teilweise auch meine Sicht bestätigt

Ja, das ist auf jeden Fall ein Risiko.

Und ja, ich sehe diese US LNG Projekte kritisch und bin auch unsicher,

Ja, ich gehe auch nicht von der vollen Liste aus. ...

Gleichzeitig habe ich aber auch durchaus was von dir gelernt, insbesondere bei deinen Ausführungen zur Verzinsung der Projekte:

Commercial Breakeven heißt, nach Definition der Studie, eine Effektivverzinsung von mindestens 11-15% usw.

Insofern, für manch einen vielleicht überraschend, auch mal ein positives Feedback von mir.

Da ich heute relativ viel Zeit habe, werde ich später noch ausführlicher auf allerlei und das Gesamtbild eingehen.

nachdem wir hier oft und lange im "Clinch" waren, muss ich dich auch mal loben. Dein letztes Posting war recht ausgewogen, du bist auf einige meiner Argumente eingegangen, hast teilweise auch meine Sicht bestätigt

Ja, das ist auf jeden Fall ein Risiko.

Und ja, ich sehe diese US LNG Projekte kritisch und bin auch unsicher,

Ja, ich gehe auch nicht von der vollen Liste aus. ...

Gleichzeitig habe ich aber auch durchaus was von dir gelernt, insbesondere bei deinen Ausführungen zur Verzinsung der Projekte:

Commercial Breakeven heißt, nach Definition der Studie, eine Effektivverzinsung von mindestens 11-15% usw.

Insofern, für manch einen vielleicht überraschend, auch mal ein positives Feedback von mir.

Da ich heute relativ viel Zeit habe, werde ich später noch ausführlicher auf allerlei und das Gesamtbild eingehen.

Antwort auf Beitrag Nr.: 47.353.392 von TME90 am 22.07.14 18:47:03So TME,

jetzt gehts wieder zur Sache

Mein vorheriges Posting war durchaus ernst gemeint, bedeutet aber natürlich mitnichten, dass ich die Situation nun so sehe wie du.

Aber immerhin, das nochmal betont, konstruktiv ist so eine Endlosdiskussion insbesondere dann, wenn alle Beteiligten ihre eigenen Standpunkte selbstkritisch reflektieren und auf die Art eine allmähliche Annäherung stattfindet.

Bei SL sah ich zuletzt diese Tendenz, in deinem letzten Posting auch bei dir und auch ich habe bestätigt, dass ich zuletzt was von dir gelernt habe.

Aber bevor jetzt alles in Harmonie endet und wir den Thread abschließen, möchte ich auf einen ganz wesentlichen Aspekt verweisen, wo bei dir noch einiger Reflexionsbedarf ist:

Darum sage ich immer wieder: du kannst gerne einen großen Teil "stornieren" und schlägst den Decline noch immer und zwar global, nicht lokal. Lokal steigen welche (Irak, Brasilien, Mexiko, USA, Kanada, Kasachstan etc.) und andere fallen (Russland (wobei ich denke, dass es nur temporär ist -> Fracking), Nordsee etc.). Die Betrachung der CapEx zusammen mit dem Time Lagwissen zeigt auch klar, dass wir genug vor uns haben, auch wenn es Konzerne gibt, die sparen. Auch das ist relativ. Die müssten viel viel mehr sparen, um dem Decline eine Chance zu geben.

Eine Aussage in deinem Text ist bemerkenswert, nämlich

andere fallen (Russland

Auch das ist eine (sehr versteckte) Annäherung an die Realität deinerseits, denn bevor diese Info von Itar Tass kam:

http://en.itar-tass.com/economy/739324

wäre es dir vermutlich aufgrund deiner Projektdaten nie in den Sinn gekommen, dass Russland (der zweitgrößte Exporteur) kurz vor dem Förderabfall stehen könnte (die ungewisse und momentan irrelevante Zukunftsmusik Fracking in Sibirien mal völlig außen vor).

Was nun deine Hoffnungsträger angeht,

- im Irak stehen die Zeichen politisch eher auf Sturm, durchaus möglich, dass das Land vor einem zerstörerischen Bürgerkrieg steht (Sunniten, Schiiten, Kurden). Im schlimmsten Fall intervenieren sogar Staaten wie der Iran (Schiiten) und die Saudis (Sunniten) mit nicht absehbaren Folgen für die weltweite Ölversorgung. Also dieser "Hoffnungsträger" kann sich umgekehrt leider auch als Sargnagel erweisen.

- Brasilien, dort ging gerade die zweitgrößte Ölgesellschaft pleite , weil die Erschließung der Tiefseefelder zu teuer war

http://www.antenne.de/Brasiliens-OGX-Konzern-beantragt-Insol…

Das widerlegt übrigens auch deine Äußerung:

Dass die Cashflows negativ werden ist dagegen sehr unwahrscheinlich

- Mexiko, wird möglicherweise die Produktion ein wenig und temporär erhöhen können, insgesamt sind sie aber seit Cantarell im decline

http://de.wikipedia.org/wiki/Erd%C3%B6l/Tabellen_und_Grafike…

- USA, wir haben unterschiedliche Erwartungen den bevorstehenden decline des Fracking-Öls betreffend( ich denke, er wird stärker sein als erwartet und hatte dazu auch einen Link gepostet). Einig sind wir uns jedoch, dass der decline bevorsteht (2016-2020). Und du wirst mir zustimmen, dass nach einem Peak nicht mehr, sondern stetig weniger produziert wird.

- Was die Konzerne angeht, so belegt mein Link, der sich offenbar nicht öffnen ließ, dass die 7 größten Majors zwischen 2009 und 2013 ALLE mit einem deutlichen Förderabfall konfrontiert waren.

Ich weiß, Timelag, bis zum Beweis kommt mir das wie Pfeifen im Walde vor.

Und während du eine zweifelhafte Trendwende in der Zukunft postulierst, habe ich eine plausible Erklärung, warum es so ist, wie es ist (diminishing returns, Endlichkeit, wie in Russland...)

Und dann möchte ich nochmal auf einen Link verweisen, der beim Schlagabtausch unterging, nicht beachtet wurde:

http://peakoil.com/production/saudi-crude-exports-fell-to-lo…

Hiermit bestätigt sich ein weitere Prognose (von Triakel, mir u.a.).

Nicht nur, dass ein Staat nach dem anderen so wie Russland den Peak überschreitet.

Nicht nur, dass Fracking wegen seines Mega-declines nach wenigen Jahren seinen Peak erreicht.

Es zeigt sich nun auch (s. Link), dass die zur Verfügung stehende Öl-Exportmenge (das, was für alle Öl-Habenichtse wie uns relevant ist) noch schneller schrumpfen wird, weil die wenigen Exporteure immer mehr für die eigene Bevölkerung abzweigen müssen.

Insofern weiß ich nachwievor nicht, wie du angesichts all dieser Fakten, für die Zukunft das hier ableitest:

"weil du ja daraus STEIGENDEN Output mit absoluter Gewissheit ableitest"

Nahezu mit Gewissheit, ja.

Mit steigendem Output meinst du ja und betonst es immer wieder, dass wir uns in absehbarer Zeit bzgl. der Ölversorgung keine Sorgen machen müssen.

Das kollidiert mit all den von mir benannten Fakten.

Ist das vielleicht auch der Grund, warum du (bisher) nicht auf meinen Wettvorschlag eingegangen bist?

jetzt gehts wieder zur Sache

Mein vorheriges Posting war durchaus ernst gemeint, bedeutet aber natürlich mitnichten, dass ich die Situation nun so sehe wie du.

Aber immerhin, das nochmal betont, konstruktiv ist so eine Endlosdiskussion insbesondere dann, wenn alle Beteiligten ihre eigenen Standpunkte selbstkritisch reflektieren und auf die Art eine allmähliche Annäherung stattfindet.

Bei SL sah ich zuletzt diese Tendenz, in deinem letzten Posting auch bei dir und auch ich habe bestätigt, dass ich zuletzt was von dir gelernt habe.

Aber bevor jetzt alles in Harmonie endet und wir den Thread abschließen, möchte ich auf einen ganz wesentlichen Aspekt verweisen, wo bei dir noch einiger Reflexionsbedarf ist:

Darum sage ich immer wieder: du kannst gerne einen großen Teil "stornieren" und schlägst den Decline noch immer und zwar global, nicht lokal. Lokal steigen welche (Irak, Brasilien, Mexiko, USA, Kanada, Kasachstan etc.) und andere fallen (Russland (wobei ich denke, dass es nur temporär ist -> Fracking), Nordsee etc.). Die Betrachung der CapEx zusammen mit dem Time Lagwissen zeigt auch klar, dass wir genug vor uns haben, auch wenn es Konzerne gibt, die sparen. Auch das ist relativ. Die müssten viel viel mehr sparen, um dem Decline eine Chance zu geben.

Eine Aussage in deinem Text ist bemerkenswert, nämlich

andere fallen (Russland

Auch das ist eine (sehr versteckte) Annäherung an die Realität deinerseits, denn bevor diese Info von Itar Tass kam:

http://en.itar-tass.com/economy/739324

wäre es dir vermutlich aufgrund deiner Projektdaten nie in den Sinn gekommen, dass Russland (der zweitgrößte Exporteur) kurz vor dem Förderabfall stehen könnte (die ungewisse und momentan irrelevante Zukunftsmusik Fracking in Sibirien mal völlig außen vor).

Was nun deine Hoffnungsträger angeht,

- im Irak stehen die Zeichen politisch eher auf Sturm, durchaus möglich, dass das Land vor einem zerstörerischen Bürgerkrieg steht (Sunniten, Schiiten, Kurden). Im schlimmsten Fall intervenieren sogar Staaten wie der Iran (Schiiten) und die Saudis (Sunniten) mit nicht absehbaren Folgen für die weltweite Ölversorgung. Also dieser "Hoffnungsträger" kann sich umgekehrt leider auch als Sargnagel erweisen.

- Brasilien, dort ging gerade die zweitgrößte Ölgesellschaft pleite , weil die Erschließung der Tiefseefelder zu teuer war

http://www.antenne.de/Brasiliens-OGX-Konzern-beantragt-Insol…

Das widerlegt übrigens auch deine Äußerung:

Dass die Cashflows negativ werden ist dagegen sehr unwahrscheinlich

- Mexiko, wird möglicherweise die Produktion ein wenig und temporär erhöhen können, insgesamt sind sie aber seit Cantarell im decline

http://de.wikipedia.org/wiki/Erd%C3%B6l/Tabellen_und_Grafike…

- USA, wir haben unterschiedliche Erwartungen den bevorstehenden decline des Fracking-Öls betreffend( ich denke, er wird stärker sein als erwartet und hatte dazu auch einen Link gepostet). Einig sind wir uns jedoch, dass der decline bevorsteht (2016-2020). Und du wirst mir zustimmen, dass nach einem Peak nicht mehr, sondern stetig weniger produziert wird.

- Was die Konzerne angeht, so belegt mein Link, der sich offenbar nicht öffnen ließ, dass die 7 größten Majors zwischen 2009 und 2013 ALLE mit einem deutlichen Förderabfall konfrontiert waren.

Ich weiß, Timelag, bis zum Beweis kommt mir das wie Pfeifen im Walde vor.

Und während du eine zweifelhafte Trendwende in der Zukunft postulierst, habe ich eine plausible Erklärung, warum es so ist, wie es ist (diminishing returns, Endlichkeit, wie in Russland...)

Und dann möchte ich nochmal auf einen Link verweisen, der beim Schlagabtausch unterging, nicht beachtet wurde:

http://peakoil.com/production/saudi-crude-exports-fell-to-lo…

Hiermit bestätigt sich ein weitere Prognose (von Triakel, mir u.a.).

Nicht nur, dass ein Staat nach dem anderen so wie Russland den Peak überschreitet.

Nicht nur, dass Fracking wegen seines Mega-declines nach wenigen Jahren seinen Peak erreicht.

Es zeigt sich nun auch (s. Link), dass die zur Verfügung stehende Öl-Exportmenge (das, was für alle Öl-Habenichtse wie uns relevant ist) noch schneller schrumpfen wird, weil die wenigen Exporteure immer mehr für die eigene Bevölkerung abzweigen müssen.

Insofern weiß ich nachwievor nicht, wie du angesichts all dieser Fakten, für die Zukunft das hier ableitest:

"weil du ja daraus STEIGENDEN Output mit absoluter Gewissheit ableitest"

Nahezu mit Gewissheit, ja.

Mit steigendem Output meinst du ja und betonst es immer wieder, dass wir uns in absehbarer Zeit bzgl. der Ölversorgung keine Sorgen machen müssen.

Das kollidiert mit all den von mir benannten Fakten.

Ist das vielleicht auch der Grund, warum du (bisher) nicht auf meinen Wettvorschlag eingegangen bist?

Trading Spotlight

Antwort auf Beitrag Nr.: 47.353.206 von Urlaub2 am 22.07.14 18:19:22Ich hatte die Goldman Sachs-Liste sogar falsch verstanden.

Tatsächlich sind dann sämtliche Projekte wirtschaftlich, weil die Kosten unter 100 Dollar liegen, wenn auch die teuersten nicht sehr rentabel sind.

Die riesige Liste von Projekten, die TME erwähnt, unterstreicht eindrucksvoll die Reservenangabe von 53,3 Jahren.

Da von einem Ölengpaß auszugehen, ist absurd.

Wenn nach 2018 kaum noch Verbrennerautos verkauft werden, geht es Richtung Peak Demand, wie häufig gepostet und die Ölnachfrage könnte tatsächlich fallen.

Verblendete Doomer sehen da wie immer den Untergang.

Tatsächlich sind dann sämtliche Projekte wirtschaftlich, weil die Kosten unter 100 Dollar liegen, wenn auch die teuersten nicht sehr rentabel sind.

Die riesige Liste von Projekten, die TME erwähnt, unterstreicht eindrucksvoll die Reservenangabe von 53,3 Jahren.

Da von einem Ölengpaß auszugehen, ist absurd.

Wenn nach 2018 kaum noch Verbrennerautos verkauft werden, geht es Richtung Peak Demand, wie häufig gepostet und die Ölnachfrage könnte tatsächlich fallen.

Verblendete Doomer sehen da wie immer den Untergang.

Hallo,

danke Algol, so macht die Diskussion auch gleich viel mehr Spaß und ist deutlich konstruktiver

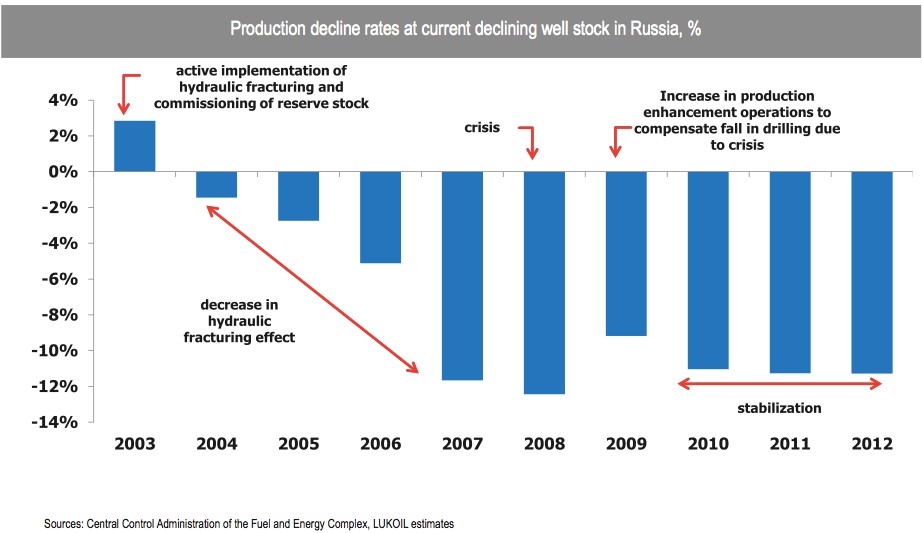

Zu Russland: ich glaube deiner Queller, das habe ich auch gleich deutlich gemacht. Wenn sie den russischen Output 2016 leicht niedriger sieht als heute, dann ist das ernst zu nehmen.

Nur halte ich das nicht für global gefährlich. Wir haben derzeit einen Förderausfall, rein politischer Art, von ca. 3 Mio. Barrel pro Tag. Das ist gleichbedeutend mit einem Decline in Russland von fast 30%. Was ist in seitdem passiert? Der Output ist gestiegen und der Preis real gefallen. Ein mittelfristiger Decline von 30% ist für Russland sicher nicht prognostiziert, nur ein minimaler Einnahmenrückgang bis 2016. Für die Zeit nach 2016 haben wir dies:

"An estimate by Wood Mackenzie of the Bazhenov Formation puts oil in place at 2 trillion barrels.[3] In 2013, the Russian oil company Rosneft estimated recoverable reserves of 22 billion barrels for the formation.[4] The Russian government agency Rosnedra estimated in 2012 that the Bazhenov contained 180 to 360 billion barrels of recoverable reserves" Wiki

Die Frackingtechnologie steht am Anfang. Zahlreiche profitorientierte Großkonzerne unterzeichnen Verträge für diese Formation, TROTZ des politischen Risikos. Daher gebe ich an der Stelle Urlaub recht: das hier ist keine Nebensächlichkeit. Und wie gesagt: die Technologie ist erst am Anfang ihrer Entwicklung. So wie die konventionelle Technologie jahrzehntelange Verbesserungen durchlebt hat. Wie SL sagte: Ghawars Reserven wären eigentlich schon längst erschöpft, aber wenn sich die die Recovery verdoppelt, dann lässt sich in Ghawar ein weiteres Ghawar finden. An der Stelle noch einmal: Deepwaterquellen haben z.B: im lower Tertiary (Trend im Golf von Mexiko) eine Recovery von 10%. Buckskin beispielsweise hat nach GS trotzdem bereits bei 70$ eine Verzinsung von 11%. Wie ist das bei 30% Reconvery?

-> wir fangen gerade erst an, was die unkonventionelle Förderung angeht. Wir sind jetzt bereits gut (Bakken, Lower Tertiary, EagleFord etc.), aber noch längst nicht am Ende.

Steigende Nachfrage wirft zusätzlich immer mehr Ressourcen in den Topf der Reserven, wie Urlaub richtiger weise schrieb. Stünden wir z.B. 2025 bei 160 Dollar bei gleichzeitig seit heute deutlich verbesserter Technologie, dann könnte man wohl auch in großem Maßstab in Australien fracken. Die Ressourcen sind da. Es ist alles eine Sache der Technologie in Verbindung mit dem Preis.

Irak: das ist wahr, nur scheinen Südirak und Kurdistan, und dort liegt das Öl, wenig bedroht zu sein. Der Irak hat über 140 Mrd. Barrel an Reserven, die heute nicht angezweifelt werden. Die Produktion steht nur bei ca. 3 Mio. Barrel pro Tag. Reservejahre=128. Das Potential hier ist unfassbar groß. Der Irak wird die Produktion erhöhen, es ist nur die Frage: wie schnell und wie hoch? Das hängt natürlich von der Lage dort ab. Früher oder später wird das Potential ausgenutzt. Alleine der Irak kann etwaige geringfügige Declines in Russland mehrfach ausgleichen.

Brasilien: OGX? Ist dir klar, wie unbedeutend dieser Konzern ist? Das Potential liegt bei Petrobras und ja, dort läuft nicht alles optimal, z.B. weil der Konzern Öl importiert und günstiger ans Volk verkaufen muss. Und ja, er kann seine Ziele ggf. nicht erreichen, weil der Cashflow beschränkt ist. ABER die Produktion wird steigen und zwar stark. Auch hier ist nur die Frage: wie schnell und wie hoch?

USA: "Einig sind wir uns jedoch, dass der decline bevorsteht (2016-2020)"

Nein, für mich ist hier die Zukunft ungewiss, weil das Permian Basin schwer einschätzbar ist. Wir sehen irgentetwas zwischen Basis-Szenario (konservativ) und High Resource Scenario (guck es dir wirklich mal an!). Das Basisscenario mit Decline dann so um 2019/2020 ist quasi nach unten hin abgesichert, da das Drilling Inventory weniger kaum zulässt. Nach oben hin ist es ziemlich offen. Und das sagt auch die EIA so. Darum geben sie diese Spanne an. Haben die Konzerne im Permian Basin recht mit ihren Daten, dann ist das Basis Szenario (2019/2020) auf der Stelle überholt, genau wie das alte Szenario der EIA, das schon längst übertroffen wurde. Steigt die Recovery etwas stärker und auch dann ist das Szenario sofort veraltet.

Daher meine Sicht zu den USA: die Wahrscheinlichkeit ist größer, dass es bis 2020 keinen Peak geben wird. Das lassen Permian Daten und die Entwicklung der Technologie erwarten. Und auch das Basis-Szenario sieht bis 2019/2020 noch eine Menge an Outputwachstum. Bis die USA dann weniger als heute produzieren, dauert es Jahrzehnte und das nach dem konservativen Szenario! Ein Szenario, wo vom Veröffentlicher dazu gesagt wurde, dass es deutlich mehr Upside als Downside Risiko gibt und das einem Szenario folgte, das nach kürzester Zeit gesprengt wurde.

"Ich weiß, Timelag, bis zum Beweis kommt mir das wie Pfeifen im Walde vor."

Nun, wie gesagt: der Output steigt global stetig. Schau doch einfach mal ein paar Großprojekt an und wieviel sie kosten, vergleiche es mit den GesamtcapEx. Du wirst leicht sehen, dass die CapEx dadurch aufgebläht sind. Das ist eindeutig. Auch siehst du ganz einfach in den Jahresabschlüssen, wieviel diese Konzerne ausgeschüttet haben und wieviel in den 2000ern dadurch für neue Projekte fehlte. Aber nochmals: wir reden hier vom Globalen. Und dort steigt der Output sowieso.

"Es zeigt sich nun auch (s. Link), dass die zur Verfügung stehende Öl-Exportmenge (das, was für alle Öl-Habenichtse wie uns relevant ist) noch schneller schrumpfen wird, weil die wenigen Exporteure immer mehr für die eigene Bevölkerung abzweigen müssen."

Ja, ich gebe dir recht. Das meine ich auch immer mit Verlierern und Gewinnern. Und ja, ich halte es für möglich, dass wir Europäer langfristig Verlierer werden könnten. Andere Staaten holen auf, werden produktiver, wir ruhen uns auf unseren Loorbeeren aus und haben kaum eigene Produktion. Aber wird sind nicht die Welt. Die Menge an wohlhabenden Menschen steigt, egal, ob es Saudis sind oder Chinesen oder auch Kanadier etc.

Hier noch einmal etwas "neues" als ein kleiner Beleg der Gaps, die ich oft ansprach:

"Ein Manager des ukrainischen Turbinenherstellers Motor Sitsch in Saporischschja erzählt, dass in seinem Betrieb die Energiekosten um ein Vielfaches höher liegen als bei westlichen Konkurrenten. Nach Angaben der Industrieländer-Organisation OECD verbraucht die Ukraine rund vier Mal mehr Energie für 1000 Dollar Wirtschaftsleistung als Deutschland"

(Handelsblatt, 17.6.2014)

danke Algol, so macht die Diskussion auch gleich viel mehr Spaß und ist deutlich konstruktiver

Zu Russland: ich glaube deiner Queller, das habe ich auch gleich deutlich gemacht. Wenn sie den russischen Output 2016 leicht niedriger sieht als heute, dann ist das ernst zu nehmen.

Nur halte ich das nicht für global gefährlich. Wir haben derzeit einen Förderausfall, rein politischer Art, von ca. 3 Mio. Barrel pro Tag. Das ist gleichbedeutend mit einem Decline in Russland von fast 30%. Was ist in seitdem passiert? Der Output ist gestiegen und der Preis real gefallen. Ein mittelfristiger Decline von 30% ist für Russland sicher nicht prognostiziert, nur ein minimaler Einnahmenrückgang bis 2016. Für die Zeit nach 2016 haben wir dies:

"An estimate by Wood Mackenzie of the Bazhenov Formation puts oil in place at 2 trillion barrels.[3] In 2013, the Russian oil company Rosneft estimated recoverable reserves of 22 billion barrels for the formation.[4] The Russian government agency Rosnedra estimated in 2012 that the Bazhenov contained 180 to 360 billion barrels of recoverable reserves" Wiki

Die Frackingtechnologie steht am Anfang. Zahlreiche profitorientierte Großkonzerne unterzeichnen Verträge für diese Formation, TROTZ des politischen Risikos. Daher gebe ich an der Stelle Urlaub recht: das hier ist keine Nebensächlichkeit. Und wie gesagt: die Technologie ist erst am Anfang ihrer Entwicklung. So wie die konventionelle Technologie jahrzehntelange Verbesserungen durchlebt hat. Wie SL sagte: Ghawars Reserven wären eigentlich schon längst erschöpft, aber wenn sich die die Recovery verdoppelt, dann lässt sich in Ghawar ein weiteres Ghawar finden. An der Stelle noch einmal: Deepwaterquellen haben z.B: im lower Tertiary (Trend im Golf von Mexiko) eine Recovery von 10%. Buckskin beispielsweise hat nach GS trotzdem bereits bei 70$ eine Verzinsung von 11%. Wie ist das bei 30% Reconvery?

-> wir fangen gerade erst an, was die unkonventionelle Förderung angeht. Wir sind jetzt bereits gut (Bakken, Lower Tertiary, EagleFord etc.), aber noch längst nicht am Ende.

Steigende Nachfrage wirft zusätzlich immer mehr Ressourcen in den Topf der Reserven, wie Urlaub richtiger weise schrieb. Stünden wir z.B. 2025 bei 160 Dollar bei gleichzeitig seit heute deutlich verbesserter Technologie, dann könnte man wohl auch in großem Maßstab in Australien fracken. Die Ressourcen sind da. Es ist alles eine Sache der Technologie in Verbindung mit dem Preis.

Irak: das ist wahr, nur scheinen Südirak und Kurdistan, und dort liegt das Öl, wenig bedroht zu sein. Der Irak hat über 140 Mrd. Barrel an Reserven, die heute nicht angezweifelt werden. Die Produktion steht nur bei ca. 3 Mio. Barrel pro Tag. Reservejahre=128. Das Potential hier ist unfassbar groß. Der Irak wird die Produktion erhöhen, es ist nur die Frage: wie schnell und wie hoch? Das hängt natürlich von der Lage dort ab. Früher oder später wird das Potential ausgenutzt. Alleine der Irak kann etwaige geringfügige Declines in Russland mehrfach ausgleichen.

Brasilien: OGX? Ist dir klar, wie unbedeutend dieser Konzern ist? Das Potential liegt bei Petrobras und ja, dort läuft nicht alles optimal, z.B. weil der Konzern Öl importiert und günstiger ans Volk verkaufen muss. Und ja, er kann seine Ziele ggf. nicht erreichen, weil der Cashflow beschränkt ist. ABER die Produktion wird steigen und zwar stark. Auch hier ist nur die Frage: wie schnell und wie hoch?

USA: "Einig sind wir uns jedoch, dass der decline bevorsteht (2016-2020)"

Nein, für mich ist hier die Zukunft ungewiss, weil das Permian Basin schwer einschätzbar ist. Wir sehen irgentetwas zwischen Basis-Szenario (konservativ) und High Resource Scenario (guck es dir wirklich mal an!). Das Basisscenario mit Decline dann so um 2019/2020 ist quasi nach unten hin abgesichert, da das Drilling Inventory weniger kaum zulässt. Nach oben hin ist es ziemlich offen. Und das sagt auch die EIA so. Darum geben sie diese Spanne an. Haben die Konzerne im Permian Basin recht mit ihren Daten, dann ist das Basis Szenario (2019/2020) auf der Stelle überholt, genau wie das alte Szenario der EIA, das schon längst übertroffen wurde. Steigt die Recovery etwas stärker und auch dann ist das Szenario sofort veraltet.

Daher meine Sicht zu den USA: die Wahrscheinlichkeit ist größer, dass es bis 2020 keinen Peak geben wird. Das lassen Permian Daten und die Entwicklung der Technologie erwarten. Und auch das Basis-Szenario sieht bis 2019/2020 noch eine Menge an Outputwachstum. Bis die USA dann weniger als heute produzieren, dauert es Jahrzehnte und das nach dem konservativen Szenario! Ein Szenario, wo vom Veröffentlicher dazu gesagt wurde, dass es deutlich mehr Upside als Downside Risiko gibt und das einem Szenario folgte, das nach kürzester Zeit gesprengt wurde.

"Ich weiß, Timelag, bis zum Beweis kommt mir das wie Pfeifen im Walde vor."

Nun, wie gesagt: der Output steigt global stetig. Schau doch einfach mal ein paar Großprojekt an und wieviel sie kosten, vergleiche es mit den GesamtcapEx. Du wirst leicht sehen, dass die CapEx dadurch aufgebläht sind. Das ist eindeutig. Auch siehst du ganz einfach in den Jahresabschlüssen, wieviel diese Konzerne ausgeschüttet haben und wieviel in den 2000ern dadurch für neue Projekte fehlte. Aber nochmals: wir reden hier vom Globalen. Und dort steigt der Output sowieso.

"Es zeigt sich nun auch (s. Link), dass die zur Verfügung stehende Öl-Exportmenge (das, was für alle Öl-Habenichtse wie uns relevant ist) noch schneller schrumpfen wird, weil die wenigen Exporteure immer mehr für die eigene Bevölkerung abzweigen müssen."

Ja, ich gebe dir recht. Das meine ich auch immer mit Verlierern und Gewinnern. Und ja, ich halte es für möglich, dass wir Europäer langfristig Verlierer werden könnten. Andere Staaten holen auf, werden produktiver, wir ruhen uns auf unseren Loorbeeren aus und haben kaum eigene Produktion. Aber wird sind nicht die Welt. Die Menge an wohlhabenden Menschen steigt, egal, ob es Saudis sind oder Chinesen oder auch Kanadier etc.

Hier noch einmal etwas "neues" als ein kleiner Beleg der Gaps, die ich oft ansprach:

"Ein Manager des ukrainischen Turbinenherstellers Motor Sitsch in Saporischschja erzählt, dass in seinem Betrieb die Energiekosten um ein Vielfaches höher liegen als bei westlichen Konkurrenten. Nach Angaben der Industrieländer-Organisation OECD verbraucht die Ukraine rund vier Mal mehr Energie für 1000 Dollar Wirtschaftsleistung als Deutschland"

(Handelsblatt, 17.6.2014)

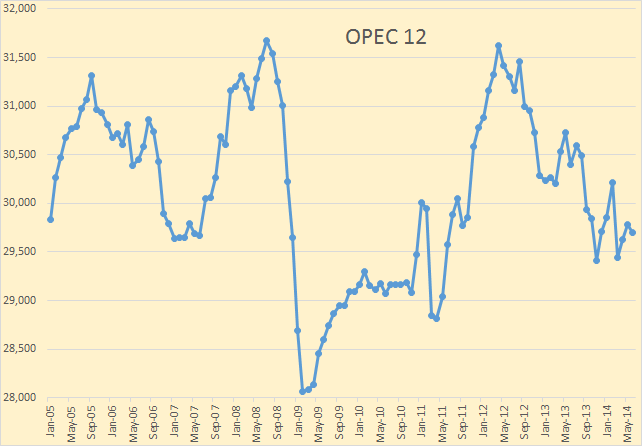

Ein paar Kurven:

WTI- Preis in Dollar

sieht aus wie eine konstant steigende Kurve mit krisenbedingten Ausreissern, nicht wie ein Plateau.

Man beachte den Einbruch der Opec-Förderung um 3,5 Mio Barrel vor 2009, um den Preis zu stabilisieren.

Trotzdem Kanada in diesem Diagramm enthalten ist, ist die Förderung an Öl ausserhalb der USA fast ein Plateau.

WTI- Preis in Dollar

sieht aus wie eine konstant steigende Kurve mit krisenbedingten Ausreissern, nicht wie ein Plateau.

Man beachte den Einbruch der Opec-Förderung um 3,5 Mio Barrel vor 2009, um den Preis zu stabilisieren.

Trotzdem Kanada in diesem Diagramm enthalten ist, ist die Förderung an Öl ausserhalb der USA fast ein Plateau.

Da sieht man schön die Preisregulierung der OPEC. Nur würde ich anmerken, dass Brent die zentrale Ölsorte ist und der Chart sieht anders aus, vor allem was den Trend angeht. WTI holt dagegen eher den Spread gegenüber dem Rest der Welt auf (Infrastruktur zieht nach).

Antwort auf Beitrag Nr.: 47.359.856 von TME90 am 23.07.14 17:51:00TME,

den sachlicheren Ton empfinde ich auch als Gewinn. Hat allerdings auch was damit zu tun, dass du nun nicht mehr offensichtliche Realitäten (wie die Nachricht aus Russland) verdrängst.

Zu beschönigen versuchst du immer noch:

Das ist gleichbedeutend mit einem Decline in Russland von fast 30%. Was ist in seitdem passiert? Der Output ist gestiegen und der Preis real gefallen.

Das sind temporäre Schwankungen. Viel wichtiger/relevanter ist der Trend. Und wenn der decline erstmal einsetzt, schrumpft die Förderung Jahr für Jahr.

Laut Lukoil (du erinnerst dich an meinen Link?)

ist der decline sogar erschreckend hoch. Und das eben unaufhörlich, Jahr für Jahr.

Ich weiß, du kommst jetzt wieder mit Fracking usw.

Heute habe ich weniger Zeit/Lust, mich dir in deiner Argumentation anzupassen. Ich appelliere an den "neuen" TME, dich ein einziges Mal, richtig mit Links von mir auseinanderzusetzen. Mit richtig meine ich nicht, dass du dich auf Allgemeinplätze/Nebenaspekte versteifst, dazu was sagst und dann abspeicherst, du hättest den ganzen Link gelesen/widerlegt...

Du hast mit Russland eine nicht erwartete Überraschung erlebt.

Du wirst noch viele erleben, wenn du dich nicht endlich mal ernsthaft mit meiner Argumentationsbasis auseinandersetzt. Dein Argument, dafür hättest du nicht die Zeit, sticht übrigens auch nicht. All die Zeit, die wir beide damit verbracht haben, zeitweise auch sehr unschön aufeinander "einzuprügeln", wäre sinnvoller genutzt, wenn du dich endlich mal umfassend mit meinen (fundierten) Argumenten auseinandersetzen würdest. Ich verzichte sehr gerne auf 2 Tage Austausch mit dir, wenn du dir dafür die Zeit nimmst, die Links, die ich in diesem Posting anführen werde, Satz für Satz zu lesen, zu verstehen oder ggfs. zu widerlegen!

Es gibt einen neuen Beitrag von G. Tverberg. Ich sehe die Situation sehr ähnlich wie sie. Ich habe nicht die Zeit, Auszüge zu übersetzen/kommentieren. Zudem ist praktisch der gesamte Text (mit vielen Abbildungen) wichtig, interessant und bezeichnend.

Also nimm dir bitte die Zeit, wenn du auf "Augenhöhe" diskutieren willst und keine weiteren Überraschungen erleben willst:

http://ourfiniteworld.com/2014/07/23/world-oil-production-at…

Darin findest du übrigens auch eine ausführliche Diskussion deines Hoffnungsträgers Fracking, z.B. den Einfluss der Niedrigzinsen, der Blasencharakter.

Dazu sehr aufschlussreich auch die folgenden beiden vertiefenden Links zum Fracking:

http://www.bloomberg.com/news/2014-05-26/shakeout-threatens-…

http://www.bloomberg.com/news/2014-04-30/shale-drillers-feas…

Dein stetig wiederholtes Argument, Fracking steht erst am Anfang, recovery usw. sind eben nur die eine Seite der Medaille.

Wenn du Tverberg und die Links eben gelesen hast, wirst du verstehen, wovon ich rede.

"Es zeigt sich nun auch (s. Link), dass die zur Verfügung stehende Öl-Exportmenge (das, was für alle Öl-Habenichtse wie uns relevant ist) noch schneller schrumpfen wird, weil die wenigen Exporteure immer mehr für die eigene Bevölkerung abzweigen müssen."

Ja, ich gebe dir recht. Das meine ich auch immer mit Verlierern und Gewinnern. Und ja, ich halte es für möglich, dass wir Europäer langfristig Verlierer werden könnten.

Für diese Aussage bekommst du von mir 1 Daumen! Damit näherst du dich erneut mit Riesenschritten der Realität an.

Und ich bezweifle sehr, dass das deinen glaubenden/hoffenden Fans, wie Urlaub, Bote, Helmut gefallen wird (vermutlich haben sie es verdrängt/überlesen).

Damit begehst du ein Sakrileg, du stellst die schöne Wunschwelt, auf die sie hoffen, infrage.

Denn entscheidender Treiber der Fähigkeit, offensichtliche Realitäten zu negieren, ist der Wunsch in der gewohnten Wohlfühlwelt zu bleiben, bzw. die panische Angst, sie zukünftig verlassen zu müssen.

Mit deiner Aussage näherst du dich Triakel, keepitcool und mir ein ganzes Stück an, weil du das für die, auf die es psychologisch ankommt, die eigene Person, in Zweifel ziehst.

I.Ü. ist auch mir klar, dass Katarer, Saudis, Kuwaitis usw. wesentlicher besser dastehen, als große Teile der Restwelt (wenn sie die Bevölkerungsexplosion in den Griff bekommen).

OGX? Ist dir klar, wie unbedeutend dieser Konzern ist?

Es geht nicht um die Größe des Konzerns, es geht darum, dass man durch zu teure offshore Projekte in die Pleite getrieben wird.

Und natürlich werden alle Offshore-Projekte stetig unzugänglicher/teurer.

Steigende Nachfrage wirft zusätzlich immer mehr Ressourcen in den Topf der Reserven, wie Urlaub richtiger weise schrieb. Stünden wir z.B. 2025 bei 160 Dollar bei gleichzeitig seit heute deutlich verbesserter Technologie, dann könnte man wohl auch in großem Maßstab in Australien fracken. Die Ressourcen sind da. Es ist alles eine Sache der Technologie in Verbindung mit dem Preis.

Das ist rein sachlich so richtig und habe ich nie bestritten.

Nur ist es leider IRRELEVANT.

Und da muss ich dich auch wiederum bitten, oben bei Tverberg nachzulesen, da wird sehr ausführlich beschrieben und begründet, warum keine beliebig hohen Preise (was natürlich zu einer Reservenausdehnung führen würde) bezahlt werden können, sondern im Gegenteil das hier gilt:

In dem Zusammenhang (in Wahrheit gibt es in der OECD längst kein Wachstum /steigende Kaufkraft mehr) solltest du dir auch die Zeit für das hier nehmen:

http://www.investor-verlag.de/newsletter_archiv/rd/?nlid=rd

Die 6 Links der letzten Tage (17.,18.,23.7.), die sich mit den "Inflationstricks" befassen.

Kleiner Auszug (willst du die Realität verstehen, ALLES lesen!):

Surrogatansatz

Dieser ist in meinen Augen wahrhaftig die kühnste aller Bereinigungsmethoden (bislang meine ich - noch ist ja nicht aller Tage Abend ;-) ).

Die Begründung für die Nutzung des Surrogatansatzes ist ähnlich wie bei der geometrischen Gewichtung (man geht davon aus, dass der Konsument wenn ein Produkt teurer geworden ist, schlicht und ergreifend zu einem anderen Produkt greifen wird, dessen Preis nicht so stark gestiegen ist; das teurer gewordene Produkt also substituiert).

Ganz clever ersetzt man also beim Surrogatansatz das teurer gewordene Produkt im Warenkorb, durch das Produkt dessen Preis weniger stark gestiegen ist. (Sie sehen: es geht hierbei nicht mehr nur um die Gewichtung der Produkte im Warenkorb - wie bei der geometrischen Gewichtung - sondern tatsächlich um einen Ersatz des Produkts.)

Einfaches Beispiel:

Nudeln sind also im Preis stärker gestiegen als Reis. Überlegung: Konsument kauft weniger Nudeln, dafür mehr Reis. Konsequenz aus dem Surrogatansatz: Nudeln werden aus der Berechnung herausgenommen und durch Reis ersetzt.

So einfach kann es sein, sich eine Preisstatistik in gewünschte Bahnen zu biegen. Dabei scheinen die Statistiker die einfache Definition "Angebot und Nachfrage bestimmen den Preis" (lernt jeder 13jährige in der Schule) wohl schlichtweg vergessen zu haben. Denn es ist wohl eher so: wenn Nudeln im Preis tatsächlich so schnell gestiegen sind, dann liegt das in erster Linie wohl an der höheren Nachfrage nach Nudeln. Also nix mit Verbraucher isst jetzt mehr Reis!!!!

Du hast dich in den letzten Tagen endlich erfreulich BEWEGT. Es fehlt nicht mehr viel und du wirst VERSTEHEN. Nimm dir bitte die Zeit für diese kleine Auswahl von Links, ich verzichte dafür gerne auf eine schnelle Antwort von dir.

Urlaub,

dein Posting ist ein gutes Beispiel dafür, dass nicht ich es (immer) bin, der provoziert/polemisiert.

Inhaltlich nur so viel, vergiss deine Reserven. Auch die Russen haben noch Reserven, trotzdem sinkt die Förderung. Dass die Saudis schummeln, hast du selbst vermutet.

Und wenn die Kaufkraft sinkt (lese auch du meine Links), kannst du sie sowieso vergessen.

keepitcool,

schön mal wieder was von dir zu lesen!

den sachlicheren Ton empfinde ich auch als Gewinn. Hat allerdings auch was damit zu tun, dass du nun nicht mehr offensichtliche Realitäten (wie die Nachricht aus Russland) verdrängst.

Zu beschönigen versuchst du immer noch:

Das ist gleichbedeutend mit einem Decline in Russland von fast 30%. Was ist in seitdem passiert? Der Output ist gestiegen und der Preis real gefallen.

Das sind temporäre Schwankungen. Viel wichtiger/relevanter ist der Trend. Und wenn der decline erstmal einsetzt, schrumpft die Förderung Jahr für Jahr.

Laut Lukoil (du erinnerst dich an meinen Link?)

ist der decline sogar erschreckend hoch. Und das eben unaufhörlich, Jahr für Jahr.

Ich weiß, du kommst jetzt wieder mit Fracking usw.

Heute habe ich weniger Zeit/Lust, mich dir in deiner Argumentation anzupassen. Ich appelliere an den "neuen" TME, dich ein einziges Mal, richtig mit Links von mir auseinanderzusetzen. Mit richtig meine ich nicht, dass du dich auf Allgemeinplätze/Nebenaspekte versteifst, dazu was sagst und dann abspeicherst, du hättest den ganzen Link gelesen/widerlegt...

Du hast mit Russland eine nicht erwartete Überraschung erlebt.

Du wirst noch viele erleben, wenn du dich nicht endlich mal ernsthaft mit meiner Argumentationsbasis auseinandersetzt. Dein Argument, dafür hättest du nicht die Zeit, sticht übrigens auch nicht. All die Zeit, die wir beide damit verbracht haben, zeitweise auch sehr unschön aufeinander "einzuprügeln", wäre sinnvoller genutzt, wenn du dich endlich mal umfassend mit meinen (fundierten) Argumenten auseinandersetzen würdest. Ich verzichte sehr gerne auf 2 Tage Austausch mit dir, wenn du dir dafür die Zeit nimmst, die Links, die ich in diesem Posting anführen werde, Satz für Satz zu lesen, zu verstehen oder ggfs. zu widerlegen!

Es gibt einen neuen Beitrag von G. Tverberg. Ich sehe die Situation sehr ähnlich wie sie. Ich habe nicht die Zeit, Auszüge zu übersetzen/kommentieren. Zudem ist praktisch der gesamte Text (mit vielen Abbildungen) wichtig, interessant und bezeichnend.

Also nimm dir bitte die Zeit, wenn du auf "Augenhöhe" diskutieren willst und keine weiteren Überraschungen erleben willst:

http://ourfiniteworld.com/2014/07/23/world-oil-production-at…

Darin findest du übrigens auch eine ausführliche Diskussion deines Hoffnungsträgers Fracking, z.B. den Einfluss der Niedrigzinsen, der Blasencharakter.

Dazu sehr aufschlussreich auch die folgenden beiden vertiefenden Links zum Fracking:

http://www.bloomberg.com/news/2014-05-26/shakeout-threatens-…

http://www.bloomberg.com/news/2014-04-30/shale-drillers-feas…

Dein stetig wiederholtes Argument, Fracking steht erst am Anfang, recovery usw. sind eben nur die eine Seite der Medaille.

Wenn du Tverberg und die Links eben gelesen hast, wirst du verstehen, wovon ich rede.

"Es zeigt sich nun auch (s. Link), dass die zur Verfügung stehende Öl-Exportmenge (das, was für alle Öl-Habenichtse wie uns relevant ist) noch schneller schrumpfen wird, weil die wenigen Exporteure immer mehr für die eigene Bevölkerung abzweigen müssen."

Ja, ich gebe dir recht. Das meine ich auch immer mit Verlierern und Gewinnern. Und ja, ich halte es für möglich, dass wir Europäer langfristig Verlierer werden könnten.

Für diese Aussage bekommst du von mir 1 Daumen! Damit näherst du dich erneut mit Riesenschritten der Realität an.

Und ich bezweifle sehr, dass das deinen glaubenden/hoffenden Fans, wie Urlaub, Bote, Helmut gefallen wird (vermutlich haben sie es verdrängt/überlesen).

Damit begehst du ein Sakrileg, du stellst die schöne Wunschwelt, auf die sie hoffen, infrage.

Denn entscheidender Treiber der Fähigkeit, offensichtliche Realitäten zu negieren, ist der Wunsch in der gewohnten Wohlfühlwelt zu bleiben, bzw. die panische Angst, sie zukünftig verlassen zu müssen.

Mit deiner Aussage näherst du dich Triakel, keepitcool und mir ein ganzes Stück an, weil du das für die, auf die es psychologisch ankommt, die eigene Person, in Zweifel ziehst.

I.Ü. ist auch mir klar, dass Katarer, Saudis, Kuwaitis usw. wesentlicher besser dastehen, als große Teile der Restwelt (wenn sie die Bevölkerungsexplosion in den Griff bekommen).

OGX? Ist dir klar, wie unbedeutend dieser Konzern ist?

Es geht nicht um die Größe des Konzerns, es geht darum, dass man durch zu teure offshore Projekte in die Pleite getrieben wird.

Und natürlich werden alle Offshore-Projekte stetig unzugänglicher/teurer.

Steigende Nachfrage wirft zusätzlich immer mehr Ressourcen in den Topf der Reserven, wie Urlaub richtiger weise schrieb. Stünden wir z.B. 2025 bei 160 Dollar bei gleichzeitig seit heute deutlich verbesserter Technologie, dann könnte man wohl auch in großem Maßstab in Australien fracken. Die Ressourcen sind da. Es ist alles eine Sache der Technologie in Verbindung mit dem Preis.

Das ist rein sachlich so richtig und habe ich nie bestritten.

Nur ist es leider IRRELEVANT.

Und da muss ich dich auch wiederum bitten, oben bei Tverberg nachzulesen, da wird sehr ausführlich beschrieben und begründet, warum keine beliebig hohen Preise (was natürlich zu einer Reservenausdehnung führen würde) bezahlt werden können, sondern im Gegenteil das hier gilt:

In dem Zusammenhang (in Wahrheit gibt es in der OECD längst kein Wachstum /steigende Kaufkraft mehr) solltest du dir auch die Zeit für das hier nehmen:

http://www.investor-verlag.de/newsletter_archiv/rd/?nlid=rd

Die 6 Links der letzten Tage (17.,18.,23.7.), die sich mit den "Inflationstricks" befassen.

Kleiner Auszug (willst du die Realität verstehen, ALLES lesen!):

Surrogatansatz

Dieser ist in meinen Augen wahrhaftig die kühnste aller Bereinigungsmethoden (bislang meine ich - noch ist ja nicht aller Tage Abend ;-) ).

Die Begründung für die Nutzung des Surrogatansatzes ist ähnlich wie bei der geometrischen Gewichtung (man geht davon aus, dass der Konsument wenn ein Produkt teurer geworden ist, schlicht und ergreifend zu einem anderen Produkt greifen wird, dessen Preis nicht so stark gestiegen ist; das teurer gewordene Produkt also substituiert).

Ganz clever ersetzt man also beim Surrogatansatz das teurer gewordene Produkt im Warenkorb, durch das Produkt dessen Preis weniger stark gestiegen ist. (Sie sehen: es geht hierbei nicht mehr nur um die Gewichtung der Produkte im Warenkorb - wie bei der geometrischen Gewichtung - sondern tatsächlich um einen Ersatz des Produkts.)

Einfaches Beispiel:

Nudeln sind also im Preis stärker gestiegen als Reis. Überlegung: Konsument kauft weniger Nudeln, dafür mehr Reis. Konsequenz aus dem Surrogatansatz: Nudeln werden aus der Berechnung herausgenommen und durch Reis ersetzt.

So einfach kann es sein, sich eine Preisstatistik in gewünschte Bahnen zu biegen. Dabei scheinen die Statistiker die einfache Definition "Angebot und Nachfrage bestimmen den Preis" (lernt jeder 13jährige in der Schule) wohl schlichtweg vergessen zu haben. Denn es ist wohl eher so: wenn Nudeln im Preis tatsächlich so schnell gestiegen sind, dann liegt das in erster Linie wohl an der höheren Nachfrage nach Nudeln. Also nix mit Verbraucher isst jetzt mehr Reis!!!!

Du hast dich in den letzten Tagen endlich erfreulich BEWEGT. Es fehlt nicht mehr viel und du wirst VERSTEHEN. Nimm dir bitte die Zeit für diese kleine Auswahl von Links, ich verzichte dafür gerne auf eine schnelle Antwort von dir.

Urlaub,

dein Posting ist ein gutes Beispiel dafür, dass nicht ich es (immer) bin, der provoziert/polemisiert.

Inhaltlich nur so viel, vergiss deine Reserven. Auch die Russen haben noch Reserven, trotzdem sinkt die Förderung. Dass die Saudis schummeln, hast du selbst vermutet.

Und wenn die Kaufkraft sinkt (lese auch du meine Links), kannst du sie sowieso vergessen.

keepitcool,

schön mal wieder was von dir zu lesen!

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 236 | ||

| 97 | ||

| 96 | ||

| 63 | ||

| 57 | ||

| 40 | ||

| 34 | ||

| 32 | ||

| 30 | ||

| 24 |

| Wertpapier | Beiträge | |

|---|---|---|

| 23 | ||

| 19 | ||

| 19 | ||

| 18 | ||

| 18 | ||

| 18 | ||

| 17 | ||

| 17 | ||

| 16 | ||

| 16 |