Paragon im Aufwind ??? (Seite 127)

eröffnet am 16.05.11 12:55:25 von

neuester Beitrag 07.05.24 09:24:37 von

neuester Beitrag 07.05.24 09:24:37 von

Beiträge: 6.975

ID: 1.166.218

ID: 1.166.218

Aufrufe heute: 24

Gesamt: 945.502

Gesamt: 945.502

Aktive User: 0

ISIN: DE0005558696 · WKN: 555869

3,8800

EUR

+0,26 %

+0,0100 EUR

Letzter Kurs 12:07:27 Lang & Schwarz

Neuigkeiten

07.05.24 · wO Newsflash |

07.05.24 · wO Newsflash |

07.05.24 · EQS Group AG |

25.04.24 · wO Newsflash |

Werte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,5000 | +21,72 | |

| 167,45 | +13,33 | |

| 13,800 | +13,11 | |

| 1,8000 | +12,50 | |

| 14,620 | +8,38 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7900 | -10,05 | |

| 29,84 | -10,52 | |

| 0,7534 | -12,27 | |

| 1,2900 | -24,12 | |

| 7,2250 | -37,72 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 70.044.178 von Pargos am 26.11.21 18:52:23Wieso sollte der Verlust in q4 wieder zufließen? Kannst du das etwas näher erläutern.

Der Kaufpreis von 8,6 Mio für Automotive, mir ist nicht klar wie der Deal genau aussieht, gilt ja auch Stillschweigen, allerdings ist das als cashabfluss schon jetzt nicht mehr möglich. Wie siehst du die cashflows für q4 ?

Der Kaufpreis von 8,6 Mio für Automotive, mir ist nicht klar wie der Deal genau aussieht, gilt ja auch Stillschweigen, allerdings ist das als cashabfluss schon jetzt nicht mehr möglich. Wie siehst du die cashflows für q4 ?

Warum soll es Paragon nicht anders ergehen wie z B. Leoni. Auch Paragon kämpft mit verschiedenen Faktoren als Zulieferer. Ich denke das wir bedingt durch die momentane Nachrichtenflut vieler negativer Einflüsse noch viel Tiefere Kurse Segen werden. Ein Derzeitiger Einstieg ist für mich keinesfalls akzeptabel, solange der Abwärtstrend nicht nachhaltig gebrochen ist. Und Corona macht es zur Zeit wirklich nicht einfacher.. Ich bleibe daher weiter raus. Das Risiko hier ist mir immer noch zu hoch. 😌🤠

Paragon im Sinkflug

Der Grund für die nachlassenden Kurse liegt auf der Hand. Ein Blick in den Q3-Bericht schafft Klarheit. Die Erlöse aus dem VX-Verkauf wird Paragon schlicht für die aufgelaufenen Verluste von VX brauchen. Also bleibt das Schuldenproblem. Natürlich weiß Frers das auch längst. Schließlich hat er ja den AR-Vorsitz bei VX. Eigentlich schaut es ja gerade ganz gut aus bei Paragon. Frers hat tolle Produkte, die im Markt gut ankommen. Insbesondere sein Filtersystem "dust protect", das angeblich auch Viren rausfiltert, wird ihm wohl derzeit regelrecht aus den Händen gerissen. Die Margen sind gut, die Umsätze steigen. Die Erlöse auch. Das Jahr 2021 wird wohl trotz VX-Verluste positiv abgeschlossen.

Natürlich hat er es längst kommen sehen und daher bei der letzten HV sich selbst die Neuverschuldung genehmigt. Was für die Anleger bleibt ist halt die Tatsache, dass Paragon nun die wachsenden Erlöse restlos für den Abbau der Schuldenlast benötigen wird.

Was das fehlende EK anbelangt bin ich entspannt. Das Loch wurde durch VX gerissen und wird auch wieder durch VX gefüllt. 1o Mio. Verlust wurden im EK herausgerechnet, die im Q4 wieder zufließen werden. Dazu kommt der neue Geschäftsbereich Automotive, der wohl mit dem Kaufpreis 8,6 Mio. in die Aktiva gebucht wird und damit auch das EK auf der Passivseite erhöht.

steigende Insolvenzgefahr? Anleihe crasht

Hat jemand die letzten Cent aus der Firmenkasse geklaut oder warum der Sturz? Die ohnehin schon länger angeschlagenen Kurse der 22er Anleihe haben heute nochmal deutlich weiter nach unten beschleunigt. Fast 20% Einbruch gegenüber gestern. Ich fürchte Frers spielt nicht ganz ehrlich mit dem Kapitalmarkt. Nach jüngster Vorstellung der desaströsen Paragon-Zahlen, wo man sieht die Verluste gehen weiter und die Liquidität ist fast vollständig weg (bis auf 2. Mio €), hat er sich davor gedrückt zu erläutern wie man denn die Anleihen bedienen will. Ich fürchte der Mann hat aber keinen wirklichen Plan, der die Gläubiger besänftigt. Schließlich hat Frers den Laden schonmal in die Insolvenz geführt. ( => Paragon pleite – Frers sauer 05.10.2009 - https://www.nw.de/nachrichten/wirtschaft/3173455_Paragon-ple… ) . Da wäre es wenig überraschend, wenn man hier am Ende vielleicht einen Wiederholungstäter sehen würde, weil die Rückzahlung der Anleihen scheitert.22.11.2021 - paragon weiter in den roten Zahlen: Nach Voltabox werden nun die Anleihen das Thema -https://www.4investors.de/nachrichten/boerse.php?sektion=sto… ".....Unter dem Strich schreibt die Gesellschaft mit 14 Millionen Euro Verlust weiter rote Zahlen......Liquide Mittel werden mit knapp 2 Millionen Euro ausgewiesen....Ohnehin wird die Liquiditätssituation der Gesellschaft noch interessant....Gesellschaft, die Anfang Juli 2022 eine Anleihe mit einem Emissionsvolumen von 50 Millionen Euro tilgen muss. Wie das geschehen wird, bleibt offen und die Gesellschaft nennt hierzu keine Details......Noch im Geschäftsbericht 2020 hatte paragon auf ein bestandsgefährdendes Risiko aus den Tilgungen der Anleihen 2022 hingewiesen - neben der Euro-Anleihe müssen im April bereits 8,25 Millionen Schweizer Franken als Teiltilgung für die CHF-Anleihe der Gesellschaft aufgebracht werden, 2023 sind hierfür laut Geschäftsbericht weitere 21 Millionen Schweizer Franken aufzubringen...."

Antwort auf Beitrag Nr.: 70.003.135 von Informierer am 23.11.21 12:18:21das ist letztlich eine Frage der Perspektive. Erfolgreich war der Verkauf in dem Sinn, dass man für Voltabox überhaupt einen Käufer gefunden hat. Eine ansonsten drohende Abwicklung wäre wahrscheinlich teurer gekommen.

Das soll natürlich keine Entschuldigung für das Management sein für ein kapitales Desaster! Zudem schwebt weiterhin das Damoklesschwert der Anleihen- Refinanzierung über Paragon. Das verspricht anhaltende Spannung, auf die Anleger wohl gern verzichten würden.

Das soll natürlich keine Entschuldigung für das Management sein für ein kapitales Desaster! Zudem schwebt weiterhin das Damoklesschwert der Anleihen- Refinanzierung über Paragon. Das verspricht anhaltende Spannung, auf die Anleger wohl gern verzichten würden.

Trading Spotlight

ein grauenhafter Quartalsbericht

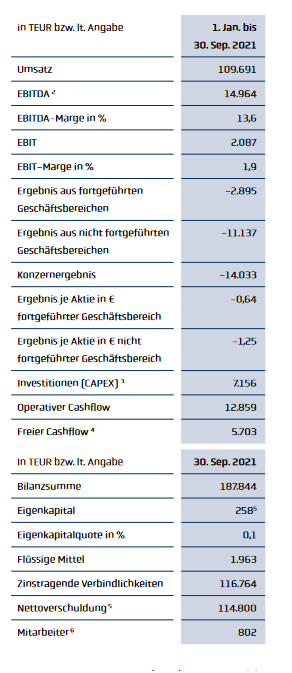

Das Ergebnis der 9 Monate im laufenden Jahr ist echt eine Katastrophe. Heftig Verlust. Bei genauer Betrachtung zeigt sich aber, dass die Kapitalvernichtunng nahezu 100% auf die Kappe von Voltabox geht. Die beiden Zeilen ergeben 14 Mio. Verlust. Nun frag ich mich was da im 4. Quartal noch passiert.Weitere Kosten - 8,6 Mio. für das Automativegeschäft von Voltabox

Rücklauf Darlehen 5,4 Mio. Zahlt VX an Paragon zurück

Verkauf USA 5 Mio. ? - sollte auch Paragon zufließen.

Verkauf VX 15 Mio. ? - das wäre ca. 2 Euro / share

Unterm Strich rund 17 Mio. Damit könnten die aufgelaufenen Verluste getilgt werden und Paragon schließt 2021 schwarz ab. Bleiben halt noch die Schulden. Die können nur aus dem Caash getilgt werden. Da wird wohl eine Neuverschuldung fällig.

Antwort auf Beitrag Nr.: 69.996.229 von Brokerjay am 22.11.21 20:18:08

McDonald's ist so ein Beispiel. Allerdings ist ein negatives EK wohl nur durch Aktienrückkäufe o.ä. zu erzielen, also dann eher kein negatives Zeichen.

Die 0,1 bei Paragon sind wirklich brutal. Aber Frers wird das schon "erfolgreich" richten. Hat ja eine blendende Historie.

Zitat von Brokerjay: 0,1% EK quote, das hab ich glaub ich noch nirgends gesehen.Ich meine, es gibt sogar Unternehmen mit negativem EK und also auch EK-Quote.

McDonald's ist so ein Beispiel. Allerdings ist ein negatives EK wohl nur durch Aktienrückkäufe o.ä. zu erzielen, also dann eher kein negatives Zeichen.

Die 0,1 bei Paragon sind wirklich brutal. Aber Frers wird das schon "erfolgreich" richten. Hat ja eine blendende Historie.

Aus der Q-Adhoc:

+++++

Klarer Fokus auf das Kerngeschäft Automotive nach erfolgreichem Verkauf der Voltabox Beteiligung

+++++

Typisches Paragon-Wording.

Das Wort "erfolgreich" verbietet sich für jeden ehrlichen Kaufmann in dem Zusammenhang.

Der Verkauf ist ERFOLGT , was kontextabhängig gar nichts mit ERFOLGREICH zu tun haben muss - bspw. hier.

+++++

Klarer Fokus auf das Kerngeschäft Automotive nach erfolgreichem Verkauf der Voltabox Beteiligung

+++++

Typisches Paragon-Wording.

Das Wort "erfolgreich" verbietet sich für jeden ehrlichen Kaufmann in dem Zusammenhang.

Der Verkauf ist ERFOLGT , was kontextabhängig gar nichts mit ERFOLGREICH zu tun haben muss - bspw. hier.

0,1% EK quote, das hab ich glaub ich noch nirgends gesehen.

Einzig der cashflow ist gut. Alle anderen Kennzahlen sind echt übel

Einzig der cashflow ist gut. Alle anderen Kennzahlen sind echt übel

0,1% Eigenkapitalquote, 14 Mio. Euro Verlust in den ersten neun Monaten. Plan zur Rückzahlung der Anleihe hat man will man aber nicht nennen laut Quartalsbericht.

Paragon im Aufwind ???