Deutsche Biotech Fakten 2012 - 500 Beiträge pro Seite

eröffnet am 03.02.12 18:33:48 von

neuester Beitrag 05.01.16 15:55:06 von

neuester Beitrag 05.01.16 15:55:06 von

Beiträge: 289

ID: 1.172.162

ID: 1.172.162

Aufrufe heute: 0

Gesamt: 13.441

Gesamt: 13.441

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 22:39 | 159 | |

| gestern 23:38 | 99 | |

| gestern 23:30 | 91 | |

| vor 1 Stunde | 80 | |

| gestern 20:51 | 78 | |

| gestern 23:06 | 72 | |

| gestern 22:56 | 62 | |

| gestern 23:07 | 59 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.735,00 | +1,25 | 209 | |||

| 2. | 3. | 0,2100 | +8,53 | 102 | |||

| 3. | 2. | 0,3100 | -67,71 | 100 | |||

| 4. | 4. | 171,97 | -1,57 | 62 | |||

| 5. | 5. | 2,7700 | +9,92 | 54 | |||

| 6. | 7. | 6,6570 | +0,14 | 39 | |||

| 7. | 6. | 0,1645 | -5,46 | 38 | |||

| 8. | 10. | 2.348,01 | +0,07 | 33 |

Hab noch mal ne kleine Statistik zu einigen ausgesuchten deutschen Biotechwerten gemacht.

Agennix stoppt Phase II/III-OASIS-Studie bei schwerer Sepsis. Schwere Kursverluste sind die Folge.

4SC AG meldet positive Ergebnisse der Leberkrebsstudie mit Resminostat. Da der Kurs letztes Jahr nach einer negativen Studie abgestraft wurde sind jetzt enorme Kursgewinne die Folge. Endlich mal ein Erfolg der arg gebeutelten deutschen Biotechszene.

Wilex platziert ohne Probleme eine Kapitalmaßnahme mit ca. 10 Millionen €. Starkes Ding mit viel Vertauen. Allerdings zu einem sehr niedrigen Ausgabekurs. Hier winken bald die Mesupron Phase 2 Ergebnisse bei Brustkrebs. Sehnsüchtig erwartet dann auch die Phase 3 Ergebnisse bei Nierenkarzinom. Drei Tagen nach der Maßnahme macht der Kurs sich auf zu neuen Höhen.

Mologen und Cytotools erwarten jetzt bald wichtige Ergebnisse.

Nachträglich noch mal Glückwünsch für Biofrontera zur gelungenen Kapitalmaßnahme Und Markteinführung von Ameluz.

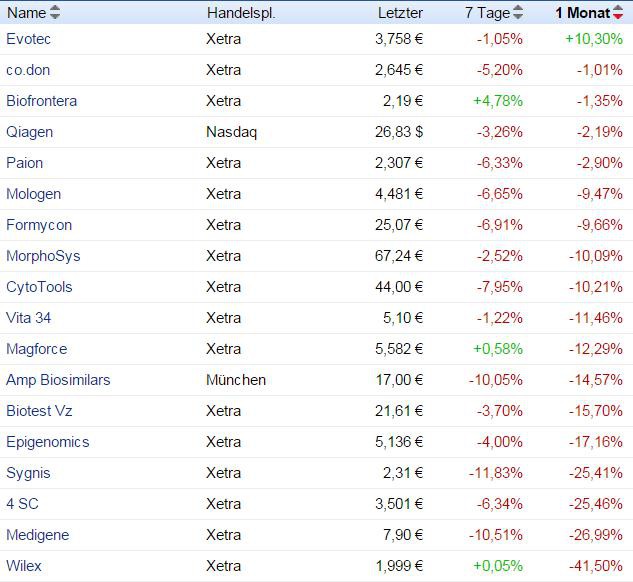

Statistik Deutsche Biotech 3.2.2012

Agennix stoppt Phase II/III-OASIS-Studie bei schwerer Sepsis. Schwere Kursverluste sind die Folge.

4SC AG meldet positive Ergebnisse der Leberkrebsstudie mit Resminostat. Da der Kurs letztes Jahr nach einer negativen Studie abgestraft wurde sind jetzt enorme Kursgewinne die Folge. Endlich mal ein Erfolg der arg gebeutelten deutschen Biotechszene.

Wilex platziert ohne Probleme eine Kapitalmaßnahme mit ca. 10 Millionen €. Starkes Ding mit viel Vertauen. Allerdings zu einem sehr niedrigen Ausgabekurs. Hier winken bald die Mesupron Phase 2 Ergebnisse bei Brustkrebs. Sehnsüchtig erwartet dann auch die Phase 3 Ergebnisse bei Nierenkarzinom. Drei Tagen nach der Maßnahme macht der Kurs sich auf zu neuen Höhen.

Mologen und Cytotools erwarten jetzt bald wichtige Ergebnisse.

Nachträglich noch mal Glückwünsch für Biofrontera zur gelungenen Kapitalmaßnahme Und Markteinführung von Ameluz.

Statistik Deutsche Biotech 3.2.2012

und wie wäre es mit der magforce dazu und mit biotest dazu in die liste?

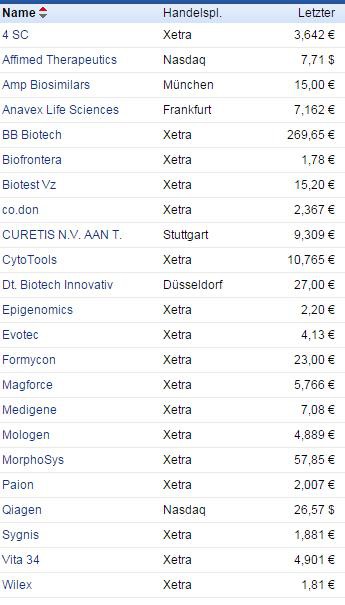

Hab noch mal eine Gesamtstatistik aus den letzten 3 Jahren gemacht.

Pokemon, wenn du noch Werte drin haben möchtest, gib mir bitte die aktuellen Daten damit ich den DBI für dieses Jahr indizieren kann.

Hier also noch mal eine Gesamtstatistik

Gesamtstatistik 2010-2012 KW 5

Pokemon, wenn du noch Werte drin haben möchtest, gib mir bitte die aktuellen Daten damit ich den DBI für dieses Jahr indizieren kann.

Hier also noch mal eine Gesamtstatistik

Gesamtstatistik 2010-2012 KW 5

Was ist die letzten Wochen passiert KW 5/6

Agennix AG stoppt Phase II/III-OASIS-Studie bei Schwerer Sepsis

Evotec schluckt DefeloGen vollständig

Wilex: Kapitalerhöhung komplett platziert

WILEX AG erhält BMBF-Förderung für die Entwicklung von WX-037 im Rahmen der 'm4 Spitzencluster-Initiative'

Biofrontera und Desitin unterzeichnen Vertriebsvereinbarung für Ameluz® in Skandinavien.

Agennix AG stoppt Phase II/III-OASIS-Studie bei Schwerer Sepsis

Evotec schluckt DefeloGen vollständig

Wilex: Kapitalerhöhung komplett platziert

WILEX AG erhält BMBF-Förderung für die Entwicklung von WX-037 im Rahmen der 'm4 Spitzencluster-Initiative'

Biofrontera und Desitin unterzeichnen Vertriebsvereinbarung für Ameluz® in Skandinavien.

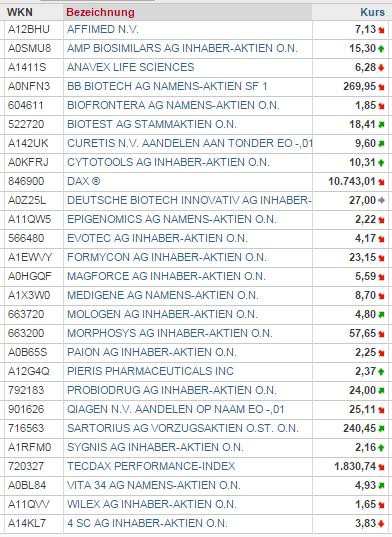

Biotechstatistik KW 6 nach Kapitalisierung

Hab den DBI jetzt indexiert und ab jetzt können keine neuen Werte mehr im DBI aufgenommen werden. Folgende Werte sortiert nach der Kapitalisierung bestimmen den DBI Index. Alle Werte sind gleich gewichtet und nicht nach der Börsenkapitalisierung. Sonst würde das Schwergewicht Qiagen den Index fast alleine bestimmen. Deshalb sind die anderen Indizes bei den Börsenseiten nicht sehr aussagekräftig.

Anfang des Jahres zeigt unser Index wie in den letzten Jahren eine starke Anfangsperformance. In den letzten Jahren baute der Index danach aber stark ab. Meiner Meinung nach wird wohl dieses Jahr ein sorgfältiges Stockpicking zum Erfolg führen. Ich drück euch die Daumen.

Hab den DBI jetzt indexiert und ab jetzt können keine neuen Werte mehr im DBI aufgenommen werden. Folgende Werte sortiert nach der Kapitalisierung bestimmen den DBI Index. Alle Werte sind gleich gewichtet und nicht nach der Börsenkapitalisierung. Sonst würde das Schwergewicht Qiagen den Index fast alleine bestimmen. Deshalb sind die anderen Indizes bei den Börsenseiten nicht sehr aussagekräftig.

Anfang des Jahres zeigt unser Index wie in den letzten Jahren eine starke Anfangsperformance. In den letzten Jahren baute der Index danach aber stark ab. Meiner Meinung nach wird wohl dieses Jahr ein sorgfältiges Stockpicking zum Erfolg führen. Ich drück euch die Daumen.

Trading Spotlight

Antwort auf Beitrag Nr.: 42.736.744 von BICYPAPA am 11.02.12 13:04:15wie wäre es noch mit akt einschl. 2009, 2010, 2011 und akt 2012 ?

über diese 3 jahre plus gibt es einen guten eindruck wie sich die hoffnungsträger für einen langfristig orientierten anleger entwickleten...

über diese 3 jahre plus gibt es einen guten eindruck wie sich die hoffnungsträger für einen langfristig orientierten anleger entwickleten...

Hatte zufällig die Biotechwerte noch bei Finanztreff abgespeichert. Auf besonderen Wunsch.

Pokemon 3 Jahresstatistik

Pokemon 3 Jahresstatistik

danke

interessant wie sich das so darstellt!!

die aktienzusammenlegungen bei epi und sygnis sind schon bittere spurenverwischung

interessant wie sich das so darstellt!!

die aktienzusammenlegungen bei epi und sygnis sind schon bittere spurenverwischung

Auf besonderen Wunsch von Pokemon habe ich die zwei Werte Biotest und Magforce noch eingearbeitet. Neue Aufnahmen werden jetzt aufs nächste Jahr verschoben.

Wir starten jetzt im DBI mit folgenden Werten.

Biotechstatistik KW 6 mit Biotest und Magforce

Wir starten jetzt im DBI mit folgenden Werten.

Biotechstatistik KW 6 mit Biotest und Magforce

Was ist die letzten Wochen passiert KW 7-9

Epigenomics Epi proLung® BL Assay zeigt gute Leistungsfähigkeit als Bestätigungstest bei Patienten mit Verdacht auf Lungenkarzinom.

Evotec und IR Pharma vereinbaren Partnerschaft im Bereich Atemwegserkrankungen.

WILEX AG: FDA genehmigt Änderung des Studienprotokolls zur Durchführung der finalen Analyse der Phase III-Zulassungsstudie mit RENCAREX(R).

MorphoSys vereinbart 3-jährige Allianz zur Proteinoptimierung auf Basis der Slonomics-Technologie.

PAION ERHÄLT EUR 20 MILLIONEN FÜR DEN VERKAUF DER VERBLEIBENDEN DESMOTEPLASE-RECHTE AN H. LUNDBECK A/S

Nanostart-Beteiligung MagForce AG schließt Kapitalerhöhung erfolgreich ab

4SC erhält Patentschutz für Krebswirkstoff Resminostat in Taiwan und drei weiteren asiatischen Wachstumsmärkten

Biofrontera AG beschließt Kapitalerhöhung

Epigenomics Epi proLung® BL Assay zeigt gute Leistungsfähigkeit als Bestätigungstest bei Patienten mit Verdacht auf Lungenkarzinom.

Evotec und IR Pharma vereinbaren Partnerschaft im Bereich Atemwegserkrankungen.

WILEX AG: FDA genehmigt Änderung des Studienprotokolls zur Durchführung der finalen Analyse der Phase III-Zulassungsstudie mit RENCAREX(R).

MorphoSys vereinbart 3-jährige Allianz zur Proteinoptimierung auf Basis der Slonomics-Technologie.

PAION ERHÄLT EUR 20 MILLIONEN FÜR DEN VERKAUF DER VERBLEIBENDEN DESMOTEPLASE-RECHTE AN H. LUNDBECK A/S

Nanostart-Beteiligung MagForce AG schließt Kapitalerhöhung erfolgreich ab

4SC erhält Patentschutz für Krebswirkstoff Resminostat in Taiwan und drei weiteren asiatischen Wachstumsmärkten

Biofrontera AG beschließt Kapitalerhöhung

Antwort auf Beitrag Nr.: 42.842.313 von BICYPAPA am 02.03.12 17:25:58danke immer informativ hier!

Focus Money Artikel zum Science Day Berlin

Dank noch an Sarahspatz für den Artikel. Es fehlt hier wohl unter anderem noch von unseren Werten Mologen bei Darmkrebs in Phase 2 und Nierenkrebs in der 1. Testphase in dem Artikel.

Dank noch an Sarahspatz für den Artikel. Es fehlt hier wohl unter anderem noch von unseren Werten Mologen bei Darmkrebs in Phase 2 und Nierenkrebs in der 1. Testphase in dem Artikel.

Antwort auf Beitrag Nr.: 42.885.445 von BICYPAPA am 12.03.12 06:53:16so sind sie die schreiber und pr fuzzis! ich finde das sehr bullish für unseren liebling

Antwort auf Beitrag Nr.: 42.885.445 von BICYPAPA am 12.03.12 06:53:16was für eine zeitung!!!

haben einfach die molos übergangen...

haben einfach die molos übergangen...

Antwort auf Beitrag Nr.: 42.737.624 von BICYPAPA am 11.02.12 20:26:38kann ich bitte eine neue 3 jahresstatistik zum quartalsende bekommen. ist doch mal interessant, wer da langfristig investoren herzen höher schlagen lässt!  danke

danke

danke

danke

Auf die schnelle eine Finanztreff Tabelle sortiert nach drei Jahres Performance. Habe im Augenblick Rechnerprobleme. Die normale Statistik gibts dann wieder wenn ich alle Daten zusammen habe.

Hoffe, das hilft dir solange.

3 Jahresstatistik Deutsche Biotech nach Finanztreff Tabelle

Hoffe, das hilft dir solange.

3 Jahresstatistik Deutsche Biotech nach Finanztreff Tabelle

Antwort auf Beitrag Nr.: 42.975.247 von BICYPAPA am 29.03.12 18:39:42denke Q1 war bei deutschen biotechs besser als der nasdaq biotec index. denke auch Q2 könnte da gute kurse bieten!

die klinischen datenmitteilung vom 30.3. zu mgn1601 waren das highlight in Q1!

die klinischen datenmitteilung vom 30.3. zu mgn1601 waren das highlight in Q1!

Biotechstatistik Deutsche Biotech zum Ende 1. Quartal am 31.03.2012

Antwort auf Beitrag Nr.: 42.983.968 von BICYPAPA am 31.03.12 13:44:22super ! in Q1 war der dt biotec index BESSER als der nasdaq !!

Antwort auf Beitrag Nr.: 42.984.202 von pokemon am 31.03.12 15:39:38Q 2 beginnt auch wieder stark. wilex hat heute einen guten tag!

Antwort auf Beitrag Nr.: 42.988.980 von pokemon am 02.04.12 13:18:27auch heute ist der dax über 2 % im minus und biotech werte sind stabil oder gar im plus! beeindruckend!

Antwort auf Beitrag Nr.: 43.001.501 von pokemon am 04.04.12 15:24:29Der deutsche Biotechindex ist sogar leicht im Plus. Paion rückt mit über 80% auf die zweite Stelle vor. Wer hätte das gedacht. Wünschen wir mal unserer Mologen gute Ergebnisse. Das wäre nicht schlecht.

denke wilex und mologen bringen bald klinische daten zu studien !

wer noch?

wer noch?

Antwort auf Beitrag Nr.: 43.001.999 von pokemon am 04.04.12 16:31:15MorphoSys zu MOR 103 und Cytotools sind wohl sehr wichtige Studien für beide Firmen und die Aktionäre. Habe beide mit im Depot. Beide mit guten Aussichten.

alles in Q 2 erwartet?

Antwort auf Beitrag Nr.: 43.002.233 von pokemon am 04.04.12 16:59:16Genaue Zeiten wurden nicht veröffentlicht. Bei beiden stehen jetzt aber bald Ergebnisse an, da schon ausgewertet wird bzw. die letzten zwei Patienten bei Cytotools in der Rekrutierung sind. Die Ergebnisse können da jetzt sehr zeitnah kommen. Leider hab ich kein genaueres Datum. Sowas wird in der Regel nicht bekannt gegeben, da die Auswertung nicht von Firma selber gemacht wird. Die Ergebnisse liegen halt jetzt an.

Antwort auf Beitrag Nr.: 43.002.451 von BICYPAPA am 04.04.12 17:26:35da bin ich gespannt, hab selbst ausser molos bei dt biotech ein paar evos und ein paar wilis, die werde ich aber in die hoffentlich anhaltende stärke abbauen und in molos tauschen.

mor 103 ist wohl eine I/II zur dosisfindung. ob es da auch hinweise zur wirksamkeit geben wird?

wird wohl Q2/Q3 kundgetan

cytotools finde ich sehr intranparent. wo kann ich was zu der studie finden??

wo kann ich was zu der studie finden??

mor 103 ist wohl eine I/II zur dosisfindung. ob es da auch hinweise zur wirksamkeit geben wird?

wird wohl Q2/Q3 kundgetan

cytotools finde ich sehr intranparent.

wo kann ich was zu der studie finden??

wo kann ich was zu der studie finden??

magforce hat von agennix die rote schlussleuchte übernommen!

in 2012 waren die anleger bei biotech bisher gut beraten die großen enttäuscher aus 2011 zum jahresende 2011 zu kaufen. das sind bisher die großen kursgewinner in 2012!

die frage ist, wie werden die mega-flops aus 2011 ende 2012 dastehen?

4SC

Paion

Epigenomics

Medigene

die hatten einen wertverlust von über 50 % bis knapp 90%

paech hatte diese strategie aber bei

sygnis

magforce

da geht die wertvernichtung unbeirrt in 2012 weiter!!

mit meinem liebling molo bin ich trotz geringerer kursgewinne in 2012 zufrieden. wird ja mehr werden

die frage ist, wie werden die mega-flops aus 2011 ende 2012 dastehen?

4SC

Paion

Epigenomics

Medigene

die hatten einen wertverlust von über 50 % bis knapp 90%

paech hatte diese strategie aber bei

sygnis

magforce

da geht die wertvernichtung unbeirrt in 2012 weiter!!

mit meinem liebling molo bin ich trotz geringerer kursgewinne in 2012 zufrieden. wird ja mehr werden

Studie: Deutsche Biotech-Branche auf Wachstumskurs

- Schwierige Finanzierung

FRANKFURT (dpa-AFX) - Die fast 400 deutschen Biotechnologie-Unternehmen sind ungeachtet eines erneuten Einbruchs bei der Finanzierung weiter auf Wachstumskurs. Zu diesem Ergebnis kommt der dreizehnte deutsche Biotechnologie-Report der Prüfungs- und Beratungsgesellschaft Ernst & Young, der am Montag in Frankfurt vorgestellt wurde. "Die deutsche Biotech-Branche leidet zwar nach wie vor unter erheblichen Finanzierungsproblemen", sagte Siegfried Bialojan, Studienautor und Leiter des Life Science Industriezentrums bei Ernst & Young. Allerdings gelinge es den Unternehmen zunehmend, operativ gute Ergebnisse vorzuweisen.

2011 konnte das so genannte Kernsegment, also Biotech-Unternehmen, die ihren Stammsitz in Deutschland haben, den Umsatz um 10 Prozent auf 1,09 Milliarden Euro steigern. Die Zahl der Beschäftigten sei um 4 Prozent auf gut 10.000 gewachsen. Positiv wertete Branchenexperte Bialojan, dass die Verluste um 5 Prozent auf 437 Millionen Euro reduziert werden konnten, während mehr Geld in Forschung und Entwicklung geflossen sei. Nicht berücksichtigt wurde in der Studie das TecDax-Schwergewicht (TecDAX) Qiagen (Qiagen Aktie), eine niederländische Holdinggesellschaft mit Sitz in Hilden bei Düsseldorf.

Sorge bereitet der Einbruch bei den Finanzierungszahlen: "Der Zufluss an Kapital verringerte sich um 71 Prozent auf 130 Millionen Euro", sagte Bialojan. Sogar im Krisenjahr 2009 hätten Kapitalgeber mit 153 Millionen Euro mehr Geld in die Branche gesteckt. Risikokapitalgeber investierten nach 281 Millionen Euro im Vorjahr 2011 nur noch 87 Millionen Euro in den Sektor. In den Vorjahren war der größte Teil des investierten Kapitals in wenige große Finanzierungsrunden geflossen. Daran waren maßgeblich Biotech-Investoren wie die Hexal-Gründer Andreas und Thomas Strüngmann sowie der SAP-Gründer Dietmar Hopp beteiligt. Die Bedeutung privater Investoren steige, so Bialojan weiter.

Auch mit Blick auf Börsengänge herrschte 2011 abermals Flaute: Im fünften Jahr in Folge wagte sich kein deutsches Biotechnologie-Unternehmen aufs Parkett./ep/edh

- Schwierige Finanzierung

FRANKFURT (dpa-AFX) - Die fast 400 deutschen Biotechnologie-Unternehmen sind ungeachtet eines erneuten Einbruchs bei der Finanzierung weiter auf Wachstumskurs. Zu diesem Ergebnis kommt der dreizehnte deutsche Biotechnologie-Report der Prüfungs- und Beratungsgesellschaft Ernst & Young, der am Montag in Frankfurt vorgestellt wurde. "Die deutsche Biotech-Branche leidet zwar nach wie vor unter erheblichen Finanzierungsproblemen", sagte Siegfried Bialojan, Studienautor und Leiter des Life Science Industriezentrums bei Ernst & Young. Allerdings gelinge es den Unternehmen zunehmend, operativ gute Ergebnisse vorzuweisen.

2011 konnte das so genannte Kernsegment, also Biotech-Unternehmen, die ihren Stammsitz in Deutschland haben, den Umsatz um 10 Prozent auf 1,09 Milliarden Euro steigern. Die Zahl der Beschäftigten sei um 4 Prozent auf gut 10.000 gewachsen. Positiv wertete Branchenexperte Bialojan, dass die Verluste um 5 Prozent auf 437 Millionen Euro reduziert werden konnten, während mehr Geld in Forschung und Entwicklung geflossen sei. Nicht berücksichtigt wurde in der Studie das TecDax-Schwergewicht (TecDAX) Qiagen (Qiagen Aktie), eine niederländische Holdinggesellschaft mit Sitz in Hilden bei Düsseldorf.

Sorge bereitet der Einbruch bei den Finanzierungszahlen: "Der Zufluss an Kapital verringerte sich um 71 Prozent auf 130 Millionen Euro", sagte Bialojan. Sogar im Krisenjahr 2009 hätten Kapitalgeber mit 153 Millionen Euro mehr Geld in die Branche gesteckt. Risikokapitalgeber investierten nach 281 Millionen Euro im Vorjahr 2011 nur noch 87 Millionen Euro in den Sektor. In den Vorjahren war der größte Teil des investierten Kapitals in wenige große Finanzierungsrunden geflossen. Daran waren maßgeblich Biotech-Investoren wie die Hexal-Gründer Andreas und Thomas Strüngmann sowie der SAP-Gründer Dietmar Hopp beteiligt. Die Bedeutung privater Investoren steige, so Bialojan weiter.

Auch mit Blick auf Börsengänge herrschte 2011 abermals Flaute: Im fünften Jahr in Folge wagte sich kein deutsches Biotechnologie-Unternehmen aufs Parkett./ep/edh

Biotechstatistik Deutsche Biotech April 2012

Antwort auf Beitrag Nr.: 43.106.504 von BICYPAPA am 01.05.12 06:07:38die top 4 brillierten nicht nur in 2011 in massivster geldvernichtung bei ihren anlegern!

die top 7 liegen besser als all die indexe!! auch ggenüber dem nasdaq mit all seinen übernommenen unternehmen.!! ein hoch auf den standort deutschland in 2012..

vielleicht kannst du auch mal die performance in 2 jahrzehnt zeigen 10 11 und ytd akkumuliert! wie bei den fondsranglisten!

erwarte in Q 2 von mologen und wilex gute nachrichten und deutliche kursanstiege! mals sehen was wir zu hören bekommen werden!

die flop 3 haben ihren katastrohen trend gut beibehalten! dafür gebühren ein sack zitronen!

danke für die super arbeit mit der übersicht. das bist du führend in merkelschen landen

die top 7 liegen besser als all die indexe!! auch ggenüber dem nasdaq mit all seinen übernommenen unternehmen.!! ein hoch auf den standort deutschland in 2012..

vielleicht kannst du auch mal die performance in 2 jahrzehnt zeigen 10 11 und ytd akkumuliert! wie bei den fondsranglisten!

erwarte in Q 2 von mologen und wilex gute nachrichten und deutliche kursanstiege! mals sehen was wir zu hören bekommen werden!

die flop 3 haben ihren katastrohen trend gut beibehalten! dafür gebühren ein sack zitronen!

danke für die super arbeit mit der übersicht. das bist du führend in merkelschen landen

Antwort auf Beitrag Nr.: 43.106.810 von pokemon am 01.05.12 10:30:42Einige Firmen haben Kapitalmaßnahmen hinter sich. Da ist ein drei Jahresvergleich nach Kursen nicht so aussagekräftig. Ich mach zum Jahresende mal so eine Liste. Sinnvoller wäre da eine Liste nach der Kapitalisierung an der Börse. Ich schau mal, ob ich die alten Daten noch habe.

Ansonsten schönen Tag noch an alle und sauft heute nicht so viel. Ihr werdet morgen alle noch gebraucht. Bei mir gibts heute lecker Spargel und ein Steak. Ich freu mich jetzt schon drauf.

Ansonsten schönen Tag noch an alle und sauft heute nicht so viel. Ihr werdet morgen alle noch gebraucht. Bei mir gibts heute lecker Spargel und ein Steak. Ich freu mich jetzt schon drauf.

Antwort auf Beitrag Nr.: 43.106.967 von BICYPAPA am 01.05.12 11:26:50das argument mit den kapitalmassnahmen verstehe ich nicht.

wenn die kapitalmassnahme einen deutlichen kursrückgang bewirkt, so ist das so! da haben die investierten dort gelitten!! da werden eben keine ausreichende anzahl an aktionäre ohne kräftigen kursabschlag gefunden. das ist ein zeichen der schwäche eben! deshalb niedere kurse....management entscheidung.

übrigens sind diese firmen sowohl was die börsenbewertung insgesammt angeht ( marketcap auf neudeutsch) als auch die kursentwicklung meist die verlierer in den peer gruppe!

denke nur mologen und wilex haben bisher auf massive kursabschläge bei kapitalerhöhungen verzichtet. was deren kursen zu gute kam!!!!!!!!!!!

und mologen hat die ke oft mit kursaufschlag plaziert!!

denke bei der 2010 bis heute übersicht wird gen3art und biofronterra führen!

wenn die kapitalmassnahme einen deutlichen kursrückgang bewirkt, so ist das so! da haben die investierten dort gelitten!! da werden eben keine ausreichende anzahl an aktionäre ohne kräftigen kursabschlag gefunden. das ist ein zeichen der schwäche eben! deshalb niedere kurse....management entscheidung.

übrigens sind diese firmen sowohl was die börsenbewertung insgesammt angeht ( marketcap auf neudeutsch) als auch die kursentwicklung meist die verlierer in den peer gruppe!

denke nur mologen und wilex haben bisher auf massive kursabschläge bei kapitalerhöhungen verzichtet. was deren kursen zu gute kam!!!!!!!!!!!

und mologen hat die ke oft mit kursaufschlag plaziert!!

denke bei der 2010 bis heute übersicht wird gen3art und biofronterra führen!

Antwort auf Beitrag Nr.: 43.107.046 von pokemon am 01.05.12 11:57:54Der Kurs wäre bei gleicher Bewertung an der Börse und ohne Maßnahme einfach viel höher. Deswegen ist es für mich für die Bewertung der Firma sinnvoller die Kapitalisierung zu vergleichen und nicht den Aktienkurs. Für den Anleger ist schon der Kurs maßgeblich, da gebe ich dir Recht. Doch auch er bekommt die Verwässerung durch die Maßnahmen zu spüren.

Antwort auf Beitrag Nr.: 43.107.225 von BICYPAPA am 01.05.12 13:12:23verwässerung dh mehr aktien ausstehend zu dem geschaffener mehrwert durch die einbezahlten mittel.

hier zeigt sich dann was sache ist. steigende kurse bei den durchgeführten kapitalerhöhungen zeugen von wertschaffung!

hier zeigt sich dann was sache ist. steigende kurse bei den durchgeführten kapitalerhöhungen zeugen von wertschaffung!

Antwort auf Beitrag Nr.: 43.106.504 von BICYPAPA am 01.05.12 06:07:38die anzahl der ausstehenden aktien hatte sich nach der meldung vom 30.4.2012 bei mologen um 300.000 erhöht! somit auch der börsenwert.

eine übersicht mit den börsenwerten der biotechs zu 2010, 2011, 2012 wäre auch aufschlussreich...

eine übersicht mit den börsenwerten der biotechs zu 2010, 2011, 2012 wäre auch aufschlussreich...

Antwort auf Beitrag Nr.: 43.107.395 von pokemon am 01.05.12 14:53:06in den letzten jahren haben besonders wilex, aggennix und 4 sc die zahl der ausstehnden aktien massiv erhöht, was deren börsenkurs nicht gerade bekömmlich war, oder?

Antwort auf Beitrag Nr.: 43.107.225 von BICYPAPA am 01.05.12 13:12:23nach epi rechne ich auch bei paion mit einer aktienzusammenlegung demnächst. da steigt der kurs dann....

eine woche im mai und die biotechs haben ganz schöne kursrückgänge erfahren müssen auf den 2012er spitzenplätzen.

wann kommt mal eine börseneinführung ??

die reihen lichten sich...

wann kommt mal eine börseneinführung ??

die reihen lichten sich...

Antwort auf Beitrag Nr.: 43.002.062 von BICYPAPA am 04.04.12 16:37:34@ bicy

hast du dich jetzt durchringen können molos in depot zu nehmen?

die kursentwicklung der molos in 2012 ist ausserordentlich erfreulich wie auch die 12 monatige kursentrwicklung.

bald gibt es die nur noch zweistellig, bei der dynamik in schwerem umfelde.

dann kannste mal ein paar morphis und cytis dafür verkaufen, oder?

hast du dich jetzt durchringen können molos in depot zu nehmen?

die kursentwicklung der molos in 2012 ist ausserordentlich erfreulich wie auch die 12 monatige kursentrwicklung.

bald gibt es die nur noch zweistellig, bei der dynamik in schwerem umfelde.

dann kannste mal ein paar morphis und cytis dafür verkaufen, oder?

Antwort auf Beitrag Nr.: 43.129.871 von pokemon am 07.05.12 12:46:47man muss schon lange suchen,um grüne (3 monate,1 jahr..) zu finden!!

Habe Mologen schon immer im Depot gehabt. Habe die Position Ende März sogar verdoppelt. Jetzt hoffen wir mal auf gute Ergebnisse, sonst kannst du dir hier im Board nen neuen Job suchen.

Antwort auf Beitrag Nr.: 43.133.377 von BICYPAPA am 08.05.12 06:26:09hast gut daran getan die paiönchens in molos zu tauschen

MOLOGEN AG - Hervorragende Ergebnisse bei der Darmkrebsstudie Phase II mit MGN1703 - primärer Studienendpunkt erreicht

* Proof of Concept bestätigt:

- deutliche Verlängerung des progressionsfreien Überlebens

- hoch-signifikante Wirksamkeit

- hervorragende Sicherheit und Verträglichkeit

http://www.finanznachrichten.de/nachrichten-2012-05/23519589…

* Proof of Concept bestätigt:

- deutliche Verlängerung des progressionsfreien Überlebens

- hoch-signifikante Wirksamkeit

- hervorragende Sicherheit und Verträglichkeit

http://www.finanznachrichten.de/nachrichten-2012-05/23519589…

Antwort auf Beitrag Nr.: 43.159.971 von BICYPAPA am 14.05.12 07:34:23das ist eine sehr gute nachricht nicht nur für molo investierte sondern vor allem für kranke mitmenschen!!

molos sind jetzt auf # 3 in 2012

mologen auf dem weg zur # 1.

#1 4sc, verlor in 2011 aber 65% an wert

#2 paion, verlor in 2011 aber 76% an wert

ferien sind einfach schön, vor allem wenn die eigenen aktien steigen

mologen auf dem weg zur # 1.

#1 4sc, verlor in 2011 aber 65% an wert

#2 paion, verlor in 2011 aber 76% an wert

ferien sind einfach schön, vor allem wenn die eigenen aktien steigen

Antwort auf Beitrag Nr.: 43.159.971 von BICYPAPA am 14.05.12 07:34:23du bist doch stark in morpho investiert. warum kommt die bude nicht vom fleck?

über 400 mio börsenbewertung und

- 15% in einem jahr!

wie ist dein akt. einschätzung?

über 400 mio börsenbewertung und

- 15% in einem jahr!

wie ist dein akt. einschätzung?

Antwort auf Beitrag Nr.: 43.194.274 von pokemon am 21.05.12 23:36:43Ganz einfach,

MorphoSys ist für mich ein Langfristinvestment, bei der etwa ab 2015/16 die entscheidenden Ereignisse anstehen.

Jetzige Betrachtungen nach Kurs und Einnahmen spielen für mich eine untergeordnete Rolle und sind durch Faktoren bestimmt, die für meine langfristige Orientierung eine untergeordnete Rolle spielen.

Für mich spielt deine Betrachtungsweise keine große Rolle. Ich positioniere mich jetzt langsam und baue bei meinen Möglichkeit meine Position langsam weiter auf. Habe so noch Stücke von ca 15 € ergattern können.

Meine Spekulation geht dann auf eine etwaige Übernahme von Novartis oder eben auf die oben angesprochene langfistige Perspektive.

Viele Anleger orientieren sich im Augenblick an den jetzigen Einnahmen. Ich orientiere mich da an den möglichen zukünftigen Chancen der Wirkstoffe und drücke MorphoSys die Daumen, dass sie mit ihrer Pipeline auch Erfolg haben. Wichtige Nachrichten stehen ja jetzt im weiteren Zeitablauf immer wieder an. Die Kursschwankungen nehme ich in Kauf. Das ist halt so und für mich nicht so schlimm.

Es ist wie bei allen Biotechs eine Spekulation die aufgehen kann, aber nicht aufgehen muß. Dieses Risiko hast du aber bei allen anderen Werten aber auch, nur dass MorphoSys einer der wenigen deutschen Biotechwerte ist, die jetzt schon positive Zahlen schreiben. Die jetzige Börsenbewertung ist wegen der enormen Chancen noch als sehr gering anzusehen. Eine Verdoppelung scheint innerhalb der nächsten drei/vier Jahre möglich. Für ca 100% Kursgewinn oder mehr warte ich schon mal bei solchen Substanzwerten wie MorphoSys gerne. MorphoSys ist halt nicht so spekulativ wie viele andere Biotechwerte.

MorphoSys ist für mich ein Langfristinvestment, bei der etwa ab 2015/16 die entscheidenden Ereignisse anstehen.

Jetzige Betrachtungen nach Kurs und Einnahmen spielen für mich eine untergeordnete Rolle und sind durch Faktoren bestimmt, die für meine langfristige Orientierung eine untergeordnete Rolle spielen.

Für mich spielt deine Betrachtungsweise keine große Rolle. Ich positioniere mich jetzt langsam und baue bei meinen Möglichkeit meine Position langsam weiter auf. Habe so noch Stücke von ca 15 € ergattern können.

Meine Spekulation geht dann auf eine etwaige Übernahme von Novartis oder eben auf die oben angesprochene langfistige Perspektive.

Viele Anleger orientieren sich im Augenblick an den jetzigen Einnahmen. Ich orientiere mich da an den möglichen zukünftigen Chancen der Wirkstoffe und drücke MorphoSys die Daumen, dass sie mit ihrer Pipeline auch Erfolg haben. Wichtige Nachrichten stehen ja jetzt im weiteren Zeitablauf immer wieder an. Die Kursschwankungen nehme ich in Kauf. Das ist halt so und für mich nicht so schlimm.

Es ist wie bei allen Biotechs eine Spekulation die aufgehen kann, aber nicht aufgehen muß. Dieses Risiko hast du aber bei allen anderen Werten aber auch, nur dass MorphoSys einer der wenigen deutschen Biotechwerte ist, die jetzt schon positive Zahlen schreiben. Die jetzige Börsenbewertung ist wegen der enormen Chancen noch als sehr gering anzusehen. Eine Verdoppelung scheint innerhalb der nächsten drei/vier Jahre möglich. Für ca 100% Kursgewinn oder mehr warte ich schon mal bei solchen Substanzwerten wie MorphoSys gerne. MorphoSys ist halt nicht so spekulativ wie viele andere Biotechwerte.

Poste mal zur besseren Orientierung den drei Jahreschart und der sieht einfach prima aus. Habe im Verlauf drei mal sehr günstig und glücklich einkaufen können, so daß mein durchschnittlicher Kaufkurs bei knapp über 15 € liegt. Beim jetzigen Kurs sind das immerhin noch etwa 20% Gewinn. Das ist nicht schlecht und sollte der Kurs noch mal gegen 16 € kommen, dann kauf ich noch einige Stücke nach. Leider ist mein Budget sehr begrenzt, doch es macht auch viel Spaß den weiteren Verlauf der Aktien, nicht nur von MorphoSys zu verfolgen.

habe keine morphi, weil alle davon schwaermen und alle investiert sind.

in 5 jahren ging der kurs jetzt von 13 auf knapp 18 € jetzt. scheint du hast bald dein kaufniveau wieder angeboten.

in 5 jahren ging der kurs jetzt von 13 auf knapp 18 € jetzt. scheint du hast bald dein kaufniveau wieder angeboten.

Antwort auf Beitrag Nr.: 43.203.909 von pokemon am 23.05.12 22:08:02Super Zusammenfassung über einige deutsche Biotechfirmen von Transkript.

http://www.biodeutschland.org/tl_files/content/dokumente/bio…

http://www.biodeutschland.org/tl_files/content/dokumente/bio…

Antwort auf Beitrag Nr.: 43.204.475 von BICYPAPA am 24.05.12 06:13:44guter link danke

endlich mal eine übersicht, die auch mologen mitumfasst!

endlich mal eine übersicht, die auch mologen mitumfasst!

Biotechstatistik Deutsche Biotech Monat Mai

Die beiden Schwergewichte Biotest, MorphoSys und Evotec geben mächtig ab. Die einstige Stärke verkehrt sich jetzt ins Gegenteil. Qualitätstitel in € werden jetzt zu Geld gemacht. Mologen und 4 SC können nach guten Daten weiter zulegen. Ansonsten verlieren fast alle Titel mit dem Trend. Es verbleibt aber immerhin eine Outperformance gegenüber DAX und TEC-DAX. Der NBI zeigt dagegen enorme Stärke.

Die beiden Schwergewichte Biotest, MorphoSys und Evotec geben mächtig ab. Die einstige Stärke verkehrt sich jetzt ins Gegenteil. Qualitätstitel in € werden jetzt zu Geld gemacht. Mologen und 4 SC können nach guten Daten weiter zulegen. Ansonsten verlieren fast alle Titel mit dem Trend. Es verbleibt aber immerhin eine Outperformance gegenüber DAX und TEC-DAX. Der NBI zeigt dagegen enorme Stärke.

danke wie immer sehr informativ!

auf sicht von 3 jahren sind die biofrontera und die mologen die klaren gewinner

schade dass wilex enttäuscht!

auf sicht von 3 jahren sind die biofrontera und die mologen die klaren gewinner

schade dass wilex enttäuscht!

Antwort auf Beitrag Nr.: 43.233.863 von pokemon am 31.05.12 18:38:41Ja, Biofrontera hatte so richtig keiner in den letzten zwei Jahren auf dem Kurszettel. Doch etliche Maßnahmen rieten da zur Vorsicht. Man kann den hartgesottenen Biofrontera Aktionären und der Firma nur gratulieren.

Bei Wilex warten jetzt wohl viele auf die Mesupron und Rencarex Ergebnisse. Nach der Maßnahme bei 3,10€ ist der jetzige Kurs gar nicht mal so übel.

Leider haben meine beiden Lieblinge MorphoSys und Evotec abgegeben. Für mich sind das aber sowieso sehr langfristige Werte.

Mologen wünsche ich jetzt bald einen Partner. Das könnte noch mal Auftrieb verleihen.

Schönen Abend noch

Bei Wilex warten jetzt wohl viele auf die Mesupron und Rencarex Ergebnisse. Nach der Maßnahme bei 3,10€ ist der jetzige Kurs gar nicht mal so übel.

Leider haben meine beiden Lieblinge MorphoSys und Evotec abgegeben. Für mich sind das aber sowieso sehr langfristige Werte.

Mologen wünsche ich jetzt bald einen Partner. Das könnte noch mal Auftrieb verleihen.

Schönen Abend noch

Antwort auf Beitrag Nr.: 43.233.950 von BICYPAPA am 31.05.12 18:53:50denke bei mologen geht der kursanstieg jetzt erst los.

daten und daten, gute daten sehr gute daten!

das große potential wird den kurs bewegen!

bei evotec wollte jemand viele evotecs los werden.

haben fertig bald

daten und daten, gute daten sehr gute daten!

das große potential wird den kurs bewegen!

bei evotec wollte jemand viele evotecs los werden.

haben fertig bald

Antwort auf Beitrag Nr.: 43.233.950 von BICYPAPA am 31.05.12 18:53:50bei morpho kann ich deinen optimismus nicht verstehen.

Antwort auf Beitrag Nr.: 43.233.741 von BICYPAPA am 31.05.12 18:14:24die performancezahlen der werte haben sich diese woche aber wieder verschlechtert. wilex hat den jahresgewinn leider wieder abgegeben. oh hopp?!?!?

Antwort auf Beitrag Nr.: 43.233.741 von BICYPAPA am 31.05.12 18:14:24sygnis, agenix und wiles sind auch in 2012 im minus dietmar wird zeit auch mal einen gewinner zu haben )

dietmar wird zeit auch mal einen gewinner zu haben )

ist wieder spannende woche für die dt biotechs.

4Sc hat seine führung in der jahresübersicht durch die massive ke zu 1,50 € verloren

magforce wohl das tabellenende erobert.

war bisher kein guter monat für die dt biotechs.

aber die meisten anderen kleineren aktien waren in 2012 noch schlechter, oder?

magforce wohl das tabellenende erobert.

war bisher kein guter monat für die dt biotechs.

aber die meisten anderen kleineren aktien waren in 2012 noch schlechter, oder?

Antwort auf Beitrag Nr.: 43.290.184 von pokemon am 16.06.12 08:02:24wann gibt es von bicy eine aktualisierung, passiert ja viel zur zeit...

bin auf die halbjahresbewertung gespannt!

4 SC abgeschlossene ke

molo noch laufende ke

4 SC abgeschlossene ke

molo noch laufende ke

Wieder mal ein grausiger Monat für die deutschen Biotechs. Sie verlieren nochmals fast 10% und tendieren seit Jahresanfang nur noch wenige Prozente im Plus.

Der BB Biotechfond kann mit dem Nasdaq Biotechindex mithalten und führt unsere Liste an.

Bis auf Wilex und Cytotools geben alle anderen Werte ab. Es sind verschiedene Gründe. Doch jeder Wunsch nach frischem Kapital hat enorme Kurseinbußen zur Folge. Das selbst nach augenscheinlich guten Daten. Cytotools vermeldet gute Daten, kann aber in den letzten Tagen nur den Verlust der letzten Wochen nur aufholen.

Der NBI performt den DBI wiederrum um ca 20 % aus. Es ist verdammt schwer mit den deutschen Biotechwerten Geld zu verdienen. Ich drück euch die Daumen.

Halbjahresstatistik Deutsche Biotech

Der BB Biotechfond kann mit dem Nasdaq Biotechindex mithalten und führt unsere Liste an.

Bis auf Wilex und Cytotools geben alle anderen Werte ab. Es sind verschiedene Gründe. Doch jeder Wunsch nach frischem Kapital hat enorme Kurseinbußen zur Folge. Das selbst nach augenscheinlich guten Daten. Cytotools vermeldet gute Daten, kann aber in den letzten Tagen nur den Verlust der letzten Wochen nur aufholen.

Der NBI performt den DBI wiederrum um ca 20 % aus. Es ist verdammt schwer mit den deutschen Biotechwerten Geld zu verdienen. Ich drück euch die Daumen.

Halbjahresstatistik Deutsche Biotech

ausgezeichnete übersicht!

Kapitalmarkt-‐Studie

Deutsche Biotechnologie-‐Unternehmen Juni 2012

Deutsche Biotechs: 79% Potenzial

Eine vergleichende Analyse der sieben nach Marktkapitalisierung größten

börsennotierten forschenden Biotechnologie-‐Unternehmen Deutschlands aus

dem medizinischen Sektor.

http://www.kirchhoff.de/fileadmin/20_Downloads/52_Studien/12…

Deutsche Biotechnologie-‐Unternehmen Juni 2012

Deutsche Biotechs: 79% Potenzial

Eine vergleichende Analyse der sieben nach Marktkapitalisierung größten

börsennotierten forschenden Biotechnologie-‐Unternehmen Deutschlands aus

dem medizinischen Sektor.

http://www.kirchhoff.de/fileadmin/20_Downloads/52_Studien/12…

Antwort auf Beitrag Nr.: 43.352.226 von SidBn am 04.07.12 16:03:22in den vergangenen 4 wochen haben sich die biotechwerte sehr gut entwickelt!

wilex + 18%

evotec + 16%

medigene + 9%

die biotech holding bb-biotech + 15%

was macht unser guter index?

wilex + 18%

evotec + 16%

medigene + 9%

die biotech holding bb-biotech + 15%

was macht unser guter index?

Antwort auf Beitrag Nr.: 43.385.930 von pokemon am 14.07.12 11:08:48mologen holt wieder auf !

wird bald die jahresführung übernehmen !

wird bald die jahresführung übernehmen !

Antwort auf Beitrag Nr.: 43.400.643 von pokemon am 18.07.12 21:04:22wird es diesen monat eine neue übersicht geben?

dein alter liebling paion hat einen kräftigen satz gemacht, will nicht mehr penny aktie sein. was ist deine sicht?

Antwort auf Beitrag Nr.: 43.339.462 von BICYPAPA am 30.06.12 21:18:43der juli wird richtig gut für die biotechs!

Antwort auf Beitrag Nr.: 43.424.117 von pokemon am 25.07.12 21:37:15Bisher war der Monat ganz gut für die Biotechs. Mache am Monatsende noch mal ne Tabelle. Bei Paion wart ich bis eine Phase 3 wirklich gestartet wird. Sind im Augenblick zu viele Zocker drin. Außerdem baut der bekannte Fond immer noch seine Position ab. Ich beobachte sie aber, falls sich im Chart ein signifikanter Gegentrend entwickelt werde ich bei entsprechender Nachrichtenlage auch wieder einsteigen. Man verpasst zwar einige Prozente.Ist aber sicherer. Doch als spekulativen Wert hab ich Paion immer noch auf der Watchlist. Halte mich da aber eher an Cytotools. Da stehen auch bald die Indien Ergebnisse an.

Antwort auf Beitrag Nr.: 43.424.916 von BICYPAPA am 26.07.12 08:46:20bleib bei den molos, sind wieder kurz vor zweistelligen kursen. die ke ist wohl fast verarbeitet.

und neueinstieg ist attraktiver als vor der ke.

11,84 war das sk kurshoch vor der ke

9,47 ist der kurs um die erfolgte verwässerung herausgerechnet!

und es sind 22 mio mehr bares in der kasse, ausreichend für 2-3 jahre, phase 3 komplett durchfinanziert!

wochenendschlusskurs war 9,45

und neueinstieg ist attraktiver als vor der ke.

11,84 war das sk kurshoch vor der ke

9,47 ist der kurs um die erfolgte verwässerung herausgerechnet!

und es sind 22 mio mehr bares in der kasse, ausreichend für 2-3 jahre, phase 3 komplett durchfinanziert!

wochenendschlusskurs war 9,45

Biotechstatistik Ende Juli.

Wegen Zeitmangel diesmal ohne großen Kommentar. Im günstigen Umfeld erobern sich die deutschen Biotechs im Vergleich zum Vormonat etwa 10% zurück.

Wegen Zeitmangel diesmal ohne großen Kommentar. Im günstigen Umfeld erobern sich die deutschen Biotechs im Vergleich zum Vormonat etwa 10% zurück.

Antwort auf Beitrag Nr.: 43.442.555 von BICYPAPA am 31.07.12 18:33:12danke fuer die übersicht.

bleibt richtig interessant bei den dt. biotechwerten!

schade dass hier so wenig diskutiert und gepostet wird.

die ke von wilex

die agennix studienenttäuschung,

der kurssprung bei paion

die ansthehende auslizensierung bei den molos

was machen eigntlich die dt. biotechfunds?

bleibt richtig interessant bei den dt. biotechwerten!

schade dass hier so wenig diskutiert und gepostet wird.

die ke von wilex

die agennix studienenttäuschung,

der kurssprung bei paion

die ansthehende auslizensierung bei den molos

was machen eigntlich die dt. biotechfunds?

Antwort auf Beitrag Nr.: 43.483.093 von pokemon am 11.08.12 11:08:37hallo poki,

lässt man die holding bb biotech beiseite,so ist unsere mologen im 1-jahresvergleich ganz oben!!

servus

lässt man die holding bb biotech beiseite,so ist unsere mologen im 1-jahresvergleich ganz oben!!

servus

Antwort auf Beitrag Nr.: 43.489.257 von Penemuende am 13.08.12 22:36:18da haste recht, die hat ein paar amis im depot, mit übernahme erfolgt, bzw. kurz davor.

und da sollen die auch selbst übernommen werden...

und da sollen die auch selbst übernommen werden...

Antwort auf Beitrag Nr.: 43.489.257 von Penemuende am 13.08.12 22:36:18hinter paiönchen, die endlich mal wieder bei 1 € steht.

aber paiönchen hat 15 mio boersenwert

kein prime standart wert mehr

also andere liga - molos so klare spitze 2012!!

aber paiönchen hat 15 mio boersenwert

kein prime standart wert mehr

also andere liga - molos so klare spitze 2012!!

CytoTools AG: Großer Erfolg für CytoTools AG: Klinische Phase-IIb-Studie der Tochter DermaTools Biotech GmbH mit herausragender Heilungsquote von 92% abgeschlossen

Quelle: http://www.ariva.de/news/CytoTools-AG-Grosser-Erfolg-fuer-Cy…

15:30 22.08.12

DGAP-News: CytoTools AG / Schlagwort(e): Sonstiges

CytoTools AG: Großer Erfolg für CytoTools AG: Klinische

Phase-IIb-Studie der Tochter DermaTools Biotech GmbH mit

herausragender Heilungsquote von 92% abgeschlossen

22.08.2012 / 15:26

---------------------------------------------------------------------

* Diese Ergebnisse stellen einen Durchbruch bei der Behandlung des

diabetischen Fußes dar, der schwersten durch Diabetes verursachten

chronischen Wunde

* Keinerlei Nebenwirkungen bei allen behandelten 82 Patienten belegen das

hervorragende Sicherheitsprofil von DermaPro(R)

* Völlig neue Behandlungsmöglichkeit dieser bis heute als nicht heilbar

geltenden, chronischen Erkrankung, Erfolgsrate nach 12 Wochen Behandlung

bei 92,3%

Darmstadt, 22. August 2012 - Die CytoTools AG, eine Technologieholding mit

Beteiligungen im Pharma- und Medizinproduktbereich, kann einen

herausragenden Erfolg ihrer Tochtergesellschaft DermaTools Biotech GmbH

vermelden. Die Ergebnisse der klinischen europäischen doppelblinden

Phase-IIb-Studie zur Wirksamkeit von DermaPro(R) bei der Behandlung von

diabetischem Fuß liegen vor. Sie zeigen eine ausgezeichnete Wirksamkeit von

92,3% gegenüber 59,8% nach einem Behandlungszeitraum von 12 Wochen. Nach 8

Wochen betragen die Ergebnisse 90% gegenüber 41,3%. Diese Wunden, die in

Folge von Diabetes bei bis zu einem Fünftel der Patienten auftreten, gelten

zurzeit als medikamentös nicht wirksam behandelbar. Die besten Medikamente

erzielten Heilungsraten im unteren zweistelligen Prozentbereich.

DermaPro(R) ist das weltweit erste Medikament, das in klinischen Studien

eine deutliche Wirksamkeit bei gleichzeitig exzellenter Verträglichkeit und

zusätzlich antiseptischen Effekten zeigen konnte. Auf Grund der

ausgezeichneten Wirksamkeit in der Phase IIb kann die europäische

Phase-III-Studie mit einer geringeren Patientenanzahl als ursprünglich

geplant, vorbereitet werden. Nach vollständigem Abschluss der Auswertungen

werden die erforderlichen Unterlagen zusammengestellt und entsprechend

zeitnah bei den zuständigen Behörden eingereicht, sodass die Phase III

möglichst noch im vierten Quartal dieses Jahres begonnen werden könnte.

Die Geschäftsführung der DermaTools zeigt sich hochzufrieden mit den

Ergebnissen der klinischen Phase IIb, da jetzt ein weiterer wichtiger

Schritt für die Markteinführung von DermaPro(R) abgeschlossen wurde. 'In

der europäischen Phase IIb wurden 82 Patienten an Zentren in Deutschland,

Lettland und Litauen behandelt. In der Kontrollgruppe wurde eine der besten

Standardtherapien, feuchter Wundverband, verwendet. Die Auswertung zeigt

sehr deutliche Ergebnisse, sodass der primäre Endpunkt der Studie erreicht

wurde', erläutert Dr. Dirk Kaiser, Geschäftsführer der DermaTools Biotech

GmbH. Die Markteinführung von DermaPro(R) in Indien, die im nächsten Jahr

geplant ist, wird erstmals auch das große wirtschaftliche Potential dieses

neuen patentierten Wirkstoffes verdeutlichen. Daneben sollen in einem

weiteren Schritt zusätzliche Indikationen von chronischen und entzündlichen

Wunden in klinischen Phasen behandelt werden, um die vielfältigen

Einsatzmöglichkeiten von DermaPro(R) zu dokumentieren und die

Anwendungsmöglichkeiten deutlich auszuweiten.

Quelle: http://www.ariva.de/news/CytoTools-AG-Grosser-Erfolg-fuer-Cy…

15:30 22.08.12

DGAP-News: CytoTools AG / Schlagwort(e): Sonstiges

CytoTools AG: Großer Erfolg für CytoTools AG: Klinische

Phase-IIb-Studie der Tochter DermaTools Biotech GmbH mit

herausragender Heilungsquote von 92% abgeschlossen

22.08.2012 / 15:26

---------------------------------------------------------------------

* Diese Ergebnisse stellen einen Durchbruch bei der Behandlung des

diabetischen Fußes dar, der schwersten durch Diabetes verursachten

chronischen Wunde

* Keinerlei Nebenwirkungen bei allen behandelten 82 Patienten belegen das

hervorragende Sicherheitsprofil von DermaPro(R)

* Völlig neue Behandlungsmöglichkeit dieser bis heute als nicht heilbar

geltenden, chronischen Erkrankung, Erfolgsrate nach 12 Wochen Behandlung

bei 92,3%

Darmstadt, 22. August 2012 - Die CytoTools AG, eine Technologieholding mit

Beteiligungen im Pharma- und Medizinproduktbereich, kann einen

herausragenden Erfolg ihrer Tochtergesellschaft DermaTools Biotech GmbH

vermelden. Die Ergebnisse der klinischen europäischen doppelblinden

Phase-IIb-Studie zur Wirksamkeit von DermaPro(R) bei der Behandlung von

diabetischem Fuß liegen vor. Sie zeigen eine ausgezeichnete Wirksamkeit von

92,3% gegenüber 59,8% nach einem Behandlungszeitraum von 12 Wochen. Nach 8

Wochen betragen die Ergebnisse 90% gegenüber 41,3%. Diese Wunden, die in

Folge von Diabetes bei bis zu einem Fünftel der Patienten auftreten, gelten

zurzeit als medikamentös nicht wirksam behandelbar. Die besten Medikamente

erzielten Heilungsraten im unteren zweistelligen Prozentbereich.

DermaPro(R) ist das weltweit erste Medikament, das in klinischen Studien

eine deutliche Wirksamkeit bei gleichzeitig exzellenter Verträglichkeit und

zusätzlich antiseptischen Effekten zeigen konnte. Auf Grund der

ausgezeichneten Wirksamkeit in der Phase IIb kann die europäische

Phase-III-Studie mit einer geringeren Patientenanzahl als ursprünglich

geplant, vorbereitet werden. Nach vollständigem Abschluss der Auswertungen

werden die erforderlichen Unterlagen zusammengestellt und entsprechend

zeitnah bei den zuständigen Behörden eingereicht, sodass die Phase III

möglichst noch im vierten Quartal dieses Jahres begonnen werden könnte.

Die Geschäftsführung der DermaTools zeigt sich hochzufrieden mit den

Ergebnissen der klinischen Phase IIb, da jetzt ein weiterer wichtiger

Schritt für die Markteinführung von DermaPro(R) abgeschlossen wurde. 'In

der europäischen Phase IIb wurden 82 Patienten an Zentren in Deutschland,

Lettland und Litauen behandelt. In der Kontrollgruppe wurde eine der besten

Standardtherapien, feuchter Wundverband, verwendet. Die Auswertung zeigt

sehr deutliche Ergebnisse, sodass der primäre Endpunkt der Studie erreicht

wurde', erläutert Dr. Dirk Kaiser, Geschäftsführer der DermaTools Biotech

GmbH. Die Markteinführung von DermaPro(R) in Indien, die im nächsten Jahr

geplant ist, wird erstmals auch das große wirtschaftliche Potential dieses

neuen patentierten Wirkstoffes verdeutlichen. Daneben sollen in einem

weiteren Schritt zusätzliche Indikationen von chronischen und entzündlichen

Wunden in klinischen Phasen behandelt werden, um die vielfältigen

Einsatzmöglichkeiten von DermaPro(R) zu dokumentieren und die

Anwendungsmöglichkeiten deutlich auszuweiten.

Antwort auf Beitrag Nr.: 43.520.999 von BICYPAPA am 22.08.12 15:39:39von 13 auf 18 seit juni 2012 ! v

beeindruckende bewegung.

beeindruckende bewegung.

Antwort auf Beitrag Nr.: 43.521.041 von pokemon am 22.08.12 15:46:05und wie schaut es jetzt aus mit der liste, cyto vorne?!

Antwort auf Beitrag Nr.: 43.557.966 von pokemon am 31.08.12 19:59:07Mache diesen Monat keine Liste. Doch hier die ersten drei.

1. Cytotools 81%

2. Paion 76%

3. Mologen 46%

Nächsten Monat gibts wieder ne Quartalsstatistik.

1. Cytotools 81%

2. Paion 76%

3. Mologen 46%

Nächsten Monat gibts wieder ne Quartalsstatistik.

4SCs Krebswirkstoff Resminostat erzielt medianes Gesamtüberleben von 8,0 Monaten in Zweitlinien-Behandlung von fortgeschrittenem Leberkrebs (HCC)

4SCs Krebswirkstoff Resminostat erzielt medianes Gesamtüberleben von 8,0

Monaten in Zweitlinien-Behandlung von fortgeschrittenem Leberkrebs (HCC)

- Daten zum Gesamtüberleben aus Phase-II-SHELTER-Studie bei

fortgeschrittenem Leberkrebs (HCC) werden auf ILCA Konferenz am 16.

September 2012 in Berlin präsentiert

- Medianes Gesamtüberleben von 8,0 Monaten in

Resminostat/Sorafenib-Kombination ist bislang höchster Wert in

vergleichbaren HCC-Zweitlinientherapie-Studien

- Gesamtüberleben korreliert mit zuvor veröffentlichtem

progressionsfreiem Überleben von 4.7 Monaten

- Innovativer epigenetischer Wirkmechanismus (Resensitivierung),

überzeugende Wirksamkeitshinweise und gute Sicherheit unterstreichen

weitere Entwicklung von Resminostat in Kombination mit Sorafenib in

Erst- und Zweitlinientherapie von HCC

- Phase-III-Zulassungsstudie in Zweitlinien-HCC soll bis Mitte 2013

vorzugsweise mit einem Partner starten

Planegg-Martinsried, 13. September 2012 - Das Biotechnologie-Unternehmen

4SC AG (Frankfurt, Prime Standard: VSC), das zielgerichtete,

niedermolekulare Medikamente gegen Autoimmunerkrankungen und Krebs

erforscht und entwickelt, gibt heute überzeugende Daten zum Gesamtüberleben

aus einer klinischen Phase-II-Studie mit dem Krebswirkstoff Resminostat in

der Zweitlinien-Kombinationstherapie mit Sorafenib bei Patienten mit

fortgeschrittenem Leberkrebs bekannt. Die Ergebnisse werden auf der

Jahrestagung der International Liver Cancer Association (ILCA) am 16.

September 2012 in Berlin vorgestellt.

In die internationale, offene, zweiarmige SHELTER-Studie wurden Patienten

aufgenommen, bei denen vor Studieneintritt ein Fortschreiten ihrer

Tumorerkrankung unter Erstlinientherapie mit Sorafenib (Nexavar(R)

radiologisch bestätigt worden war. In dieser schwer behandelbaren

Patientengruppe, für die derzeit keine zugelassene Behandlungsoption mehr

existiert, wurden die Sicherheit und Wirksamkeit von Resminostat sowohl in

Monotherapie als auch in der Kombinationsbehandlung mit Sorafenib

untersucht.

In der Resminostat/Sorafenib-Kombinationsgruppe lag das finale mediane

Gesamtüberleben (Overall survival, OS) bei 8,0 Monaten. In die Auswertung

wurden alle Patienten eingeschlossen, die mit der Kombination aus

Resminostat (600 mg täglich) und Sorafenib (400 mg täglich) behandelt

wurden (sog. 'intend-to-treat'-Population (ITT), n=26). In der

Resminostat-Monotherapiegruppe (ITT, n=19) lag das mediane Gesamtüberleben

bei 4,1 Monaten. Alle Studienergebnisse werden zum Datenbankschluss einer

abschließenden Analyse unterzogen. Resminostat zeigte sich in beiden

Studienarmen als sicher und gut verträglich. Hierbei ist zu beachten, dass

die Patienten in der SHELTER-Studie im Vergleich zu Patienten in anderen

klinischen HCC-Zweitlinien-Studien einen besonders kritischen allgemeinen

Gesundheitszustand aufwiesen (bestimmt anhand der klinischen Parameter

ECOG-Status, BCLC-Stadium, Child-Pugh-Klasse).

Nach Kenntnis des Unternehmens ist das erreichte mediane Gesamtüberleben

von 8,0 Monaten in der Resminostat/Sorafenib-Kombinationsgruppe der bislang

höchste Wert, der in klinischen Wirksamkeitsstudien mit neuen

Therapieansätzen bei vergleichbaren Leberkrebs-Patientenpopulationen, die

eine radiologisch bestätigte Progression unter der Erstlinien-Behandlung

mit Sorafenib zeigten, erreicht wurde. Auf Basis der Überlebensdaten aus

der SHARP-Studie (welche zur Marktzulassung von Sorafenib geführt hatte),

liegt die Lebenserwartung von Leberkrebs-Patienten, nachdem sie eine

Tumorprogression unter Sorafenib-Behandlung gezeigt hatten, bei nur 5,2

Monaten.

Der medizinische Bedarf zur Entwicklung neuer wirksamer Therapien zur

Behandlung von Leberkrebs ist besonders hoch. Aktuell ist Sorafenib die

einzige zugelassene Erstlinien-Therapie für fortgeschrittenen Leberkrebs.

Allerdings weisen Patienten im Median nach 5,5 Monaten eine

Tumorprogression unter Sorafenib-Behandlung auf (Quelle: mediane

'time-to-progression' (TTP) in der SHARP-Studie). Für diese HCC-Patienten,

die eine solche Tumorprogression unter Sorafenib erleiden, gibt es aktuell

keine zugelassene Zweitlinien-Therapie.

Die Wirksamkeitsdaten von Resminostat zum progressionsfreien Überleben

(PFS) aus der SHELTER-Studie waren im Juni 2012 auf der Jahrestagung der

American Society of Clinical Oncology (ASCO) in Chicago (USA) vorgestellt

worden. Die Kombinationstherapie aus Resminostat und Sorafenib erreichte

eine finale progressionsfreie Überlebensrate (PFSR) nach 12 Wochen

Behandlung von 70% und ein finales, medianes progressionsfreies Überleben

(PFS) von 4,7 Monaten - dies ist einer der höchsten PFS-Werte, die bislang

in klinischen Studien in der Zweitlinien-Therapie von fortgeschrittenem

Leberkrebs erreicht wurden. In der Monotherapiegruppe lagen die finalen

Werte für die PFSR nach 12 Wochen bei 35,3% und für das mediane PFS bei 2,2

Monaten. Wie bereits berichtet, hatte die Studie den primären Endpunkt

(PFSR nach 12 Wochen) sowohl in der Kombinations- als auch in der

Monotherapie vorzeitig erreicht.

Der medizinische Leiter der SHELTER-Studie, Professor Dr. Michael Bitzer

vom Universitätsklinikum Tübingen, wird die Daten auf der bevorstehenden 6.

Jahrestagung der International Liver Cancer Association (ILCA) (14.-16.

September 2012 in Berlin, www.ilca-online.org) am Sonntag, 16. September

2012, von 10:30-12:00 Uhr (MESZ) in einem Vortrag präsentieren. Mit Beginn

der Vortragssession am 16. September 2012 um 10:30 Uhr (MESZ) wird die

Präsentation unter

www.4sc.de/de/produktpipeline/publikationen-poster/resminost…abrufbar

sein.

4SCs Krebswirkstoff Resminostat erzielt medianes Gesamtüberleben von 8,0

Monaten in Zweitlinien-Behandlung von fortgeschrittenem Leberkrebs (HCC)

- Daten zum Gesamtüberleben aus Phase-II-SHELTER-Studie bei

fortgeschrittenem Leberkrebs (HCC) werden auf ILCA Konferenz am 16.

September 2012 in Berlin präsentiert

- Medianes Gesamtüberleben von 8,0 Monaten in

Resminostat/Sorafenib-Kombination ist bislang höchster Wert in

vergleichbaren HCC-Zweitlinientherapie-Studien

- Gesamtüberleben korreliert mit zuvor veröffentlichtem

progressionsfreiem Überleben von 4.7 Monaten

- Innovativer epigenetischer Wirkmechanismus (Resensitivierung),

überzeugende Wirksamkeitshinweise und gute Sicherheit unterstreichen

weitere Entwicklung von Resminostat in Kombination mit Sorafenib in

Erst- und Zweitlinientherapie von HCC

- Phase-III-Zulassungsstudie in Zweitlinien-HCC soll bis Mitte 2013

vorzugsweise mit einem Partner starten

Planegg-Martinsried, 13. September 2012 - Das Biotechnologie-Unternehmen

4SC AG (Frankfurt, Prime Standard: VSC), das zielgerichtete,

niedermolekulare Medikamente gegen Autoimmunerkrankungen und Krebs

erforscht und entwickelt, gibt heute überzeugende Daten zum Gesamtüberleben

aus einer klinischen Phase-II-Studie mit dem Krebswirkstoff Resminostat in

der Zweitlinien-Kombinationstherapie mit Sorafenib bei Patienten mit

fortgeschrittenem Leberkrebs bekannt. Die Ergebnisse werden auf der

Jahrestagung der International Liver Cancer Association (ILCA) am 16.

September 2012 in Berlin vorgestellt.

In die internationale, offene, zweiarmige SHELTER-Studie wurden Patienten

aufgenommen, bei denen vor Studieneintritt ein Fortschreiten ihrer

Tumorerkrankung unter Erstlinientherapie mit Sorafenib (Nexavar(R)

radiologisch bestätigt worden war. In dieser schwer behandelbaren

Patientengruppe, für die derzeit keine zugelassene Behandlungsoption mehr

existiert, wurden die Sicherheit und Wirksamkeit von Resminostat sowohl in

Monotherapie als auch in der Kombinationsbehandlung mit Sorafenib

untersucht.

In der Resminostat/Sorafenib-Kombinationsgruppe lag das finale mediane

Gesamtüberleben (Overall survival, OS) bei 8,0 Monaten. In die Auswertung

wurden alle Patienten eingeschlossen, die mit der Kombination aus

Resminostat (600 mg täglich) und Sorafenib (400 mg täglich) behandelt

wurden (sog. 'intend-to-treat'-Population (ITT), n=26). In der

Resminostat-Monotherapiegruppe (ITT, n=19) lag das mediane Gesamtüberleben

bei 4,1 Monaten. Alle Studienergebnisse werden zum Datenbankschluss einer

abschließenden Analyse unterzogen. Resminostat zeigte sich in beiden

Studienarmen als sicher und gut verträglich. Hierbei ist zu beachten, dass

die Patienten in der SHELTER-Studie im Vergleich zu Patienten in anderen

klinischen HCC-Zweitlinien-Studien einen besonders kritischen allgemeinen

Gesundheitszustand aufwiesen (bestimmt anhand der klinischen Parameter

ECOG-Status, BCLC-Stadium, Child-Pugh-Klasse).

Nach Kenntnis des Unternehmens ist das erreichte mediane Gesamtüberleben

von 8,0 Monaten in der Resminostat/Sorafenib-Kombinationsgruppe der bislang

höchste Wert, der in klinischen Wirksamkeitsstudien mit neuen

Therapieansätzen bei vergleichbaren Leberkrebs-Patientenpopulationen, die

eine radiologisch bestätigte Progression unter der Erstlinien-Behandlung

mit Sorafenib zeigten, erreicht wurde. Auf Basis der Überlebensdaten aus

der SHARP-Studie (welche zur Marktzulassung von Sorafenib geführt hatte),

liegt die Lebenserwartung von Leberkrebs-Patienten, nachdem sie eine

Tumorprogression unter Sorafenib-Behandlung gezeigt hatten, bei nur 5,2

Monaten.

Der medizinische Bedarf zur Entwicklung neuer wirksamer Therapien zur

Behandlung von Leberkrebs ist besonders hoch. Aktuell ist Sorafenib die

einzige zugelassene Erstlinien-Therapie für fortgeschrittenen Leberkrebs.

Allerdings weisen Patienten im Median nach 5,5 Monaten eine

Tumorprogression unter Sorafenib-Behandlung auf (Quelle: mediane

'time-to-progression' (TTP) in der SHARP-Studie). Für diese HCC-Patienten,

die eine solche Tumorprogression unter Sorafenib erleiden, gibt es aktuell

keine zugelassene Zweitlinien-Therapie.

Die Wirksamkeitsdaten von Resminostat zum progressionsfreien Überleben

(PFS) aus der SHELTER-Studie waren im Juni 2012 auf der Jahrestagung der

American Society of Clinical Oncology (ASCO) in Chicago (USA) vorgestellt

worden. Die Kombinationstherapie aus Resminostat und Sorafenib erreichte

eine finale progressionsfreie Überlebensrate (PFSR) nach 12 Wochen

Behandlung von 70% und ein finales, medianes progressionsfreies Überleben

(PFS) von 4,7 Monaten - dies ist einer der höchsten PFS-Werte, die bislang

in klinischen Studien in der Zweitlinien-Therapie von fortgeschrittenem

Leberkrebs erreicht wurden. In der Monotherapiegruppe lagen die finalen

Werte für die PFSR nach 12 Wochen bei 35,3% und für das mediane PFS bei 2,2

Monaten. Wie bereits berichtet, hatte die Studie den primären Endpunkt

(PFSR nach 12 Wochen) sowohl in der Kombinations- als auch in der

Monotherapie vorzeitig erreicht.

Der medizinische Leiter der SHELTER-Studie, Professor Dr. Michael Bitzer

vom Universitätsklinikum Tübingen, wird die Daten auf der bevorstehenden 6.

Jahrestagung der International Liver Cancer Association (ILCA) (14.-16.

September 2012 in Berlin, www.ilca-online.org) am Sonntag, 16. September

2012, von 10:30-12:00 Uhr (MESZ) in einem Vortrag präsentieren. Mit Beginn

der Vortragssession am 16. September 2012 um 10:30 Uhr (MESZ) wird die

Präsentation unter

www.4sc.de/de/produktpipeline/publikationen-poster/resminost…abrufbar

sein.

Antwort auf Beitrag Nr.: 43.598.346 von BICYPAPA am 13.09.12 07:42:58welche deutschen biotechs hier, ausser mologen bekommen ihre studiendaten dort präsentiert?

neben den mega flopps gibt es heuer auch mega tops

....und eine weitere übersicht?

ps 2012 wird ein richtig gutes biotech jahr auf in d!

....und eine weitere übersicht?

ps 2012 wird ein richtig gutes biotech jahr auf in d!

Antwort auf Beitrag Nr.: 43.442.555 von BICYPAPA am 31.07.12 18:33:12wird zum quartalsende deulich mehr sein! trotz magforce und aggennix

Statistik zum 3. Quartal

Die großen Gewinner der letzten Wochen waren wohl MorphoSys und Mologen. Die Gewinner aus dem vorletzten Monat konsolodieren ihren steilen Anstieg aus. Hier dürften sich bei genauer Beobachtung dem Interessenten noch eine Chance zum Einstieg bieten.

Entgegen DAX und TEC DAX und auch NBI läuft der DBI einfach nur enttäuschend.

Die großen Gewinner der letzten Wochen waren wohl MorphoSys und Mologen. Die Gewinner aus dem vorletzten Monat konsolodieren ihren steilen Anstieg aus. Hier dürften sich bei genauer Beobachtung dem Interessenten noch eine Chance zum Einstieg bieten.

Entgegen DAX und TEC DAX und auch NBI läuft der DBI einfach nur enttäuschend.

Antwort auf Beitrag Nr.: 43.659.010 von BICYPAPA am 28.09.12 19:53:44ist ganz schön leben im biotech. 2012 wird ein gutes performance jahr. die besten aktienfonds sind dieses jahr die biotech fonds.

schade dass es kein wettspiel gab.

schade dass es hier nur selten noch kommentare zu den biotechwerten gibt!

danke für die übersicht!

schade dass es kein wettspiel gab.

schade dass es hier nur selten noch kommentare zu den biotechwerten gibt!

danke für die übersicht!

Antwort auf Beitrag Nr.: 43.659.010 von BICYPAPA am 28.09.12 19:53:44ohne magforce und agenix wäre die performance deutlich besser.

der nbi hat keine katastrophen, die fliegen aus dem index

gibt es in den usa eine biotech nasdaq all index?

der sähe bestimmt schlechter als der deutsche aus.

die mehrheit der deut. werte liegt im gewinn!

der nbi hat keine katastrophen, die fliegen aus dem index

gibt es in den usa eine biotech nasdaq all index?

der sähe bestimmt schlechter als der deutsche aus.

die mehrheit der deut. werte liegt im gewinn!

Antwort auf Beitrag Nr.: 43.659.010 von BICYPAPA am 28.09.12 19:53:44wilex scheiterte mit der studie ph 3 im hauptprodukt

http://www.deraktionaer.de/aktien-deutschland/wilex-aktie-na…

http://www.deraktionaer.de/aktien-deutschland/wilex-aktie-na…

Antwort auf Beitrag Nr.: 43.718.773 von pokemon am 16.10.12 19:02:12es lohnt sich hier reinzuschauen!

BICYPAPA macht gute arbeit

super datenübersicht, harte kurstatsachen kompakt gezeigt!

BICYPAPA macht gute arbeit

super datenübersicht, harte kurstatsachen kompakt gezeigt!

Antwort auf Beitrag Nr.: 43.598.346 von BICYPAPA am 13.09.12 07:42:58der oktober war ein spannender monat fuer biotech.

wie wirkte sich das auf die übersicht aus?

molos werden wieder den top spot haben .

wie wirkte sich das auf die übersicht aus?

molos werden wieder den top spot haben .

Antwort auf Beitrag Nr.: 43.659.010 von BICYPAPA am 28.09.12 19:53:44verrätst du uns wie der okt gelaufen ist, an der spitze und am ende wenigstens...

scjhon mal ein dankeschön

scjhon mal ein dankeschön

Stand heute:

1. Paion!!

2. Mologen

3. Cytotools

16. Wilex

17. Magforce

18. Agennix

Also, drei Bretterbuden retten die deutsche Biotechszene

1. Paion!!

2. Mologen

3. Cytotools

16. Wilex

17. Magforce

18. Agennix

Also, drei Bretterbuden retten die deutsche Biotechszene

....nicht so griesgrämig werden!!!°!°

Antwort auf Beitrag Nr.: 43.812.153 von Penemuende am 11.11.12 22:03:07Na gut zwei Bretterbuden. Ich dachte der Scherz wäre erkennbar.

Antwort auf Beitrag Nr.: 43.812.400 von BICYPAPA am 12.11.12 05:05:26freue mich dass du die molos so langsam schätzen lernst.

2013 wird das mega molo börsenjahr

über 2012 freuen sich bereits viele investierte!

ich auch

2013 wird das mega molo börsenjahr

über 2012 freuen sich bereits viele investierte!

ich auch

Antwort auf Beitrag Nr.: 43.812.400 von BICYPAPA am 12.11.12 05:05:26schon bitter-wilex unter einem euro!

mologen klarer tabellenführer!

mologen klarer tabellenführer!

hast du da nicht die paion übersehen? war doch führendmbeim letzte posting von bicy

`sovereign`vom ehepaar S. geführt hat die aktien im kalenderjahr 2012 gut zugelegt!

in der welt der penny stocks / cents welt in deutschland führend in der kursentwicklung.

zugehoerige werte:

agennix : 0,37 cents

wilex: 0,95 cents

sygnis: 0,42 cents

epigenomics: 0,99 cents

medigene: 1,06 akt., ab und an unter 1,00 !!

`sovereign`vom ehepaar S. geführt hat die aktien im kalenderjahr 2012 gut zugelegt!

in der welt der penny stocks / cents welt in deutschland führend in der kursentwicklung.

zugehoerige werte:

agennix : 0,37 cents

wilex: 0,95 cents

sygnis: 0,42 cents

epigenomics: 0,99 cents

medigene: 1,06 akt., ab und an unter 1,00 !!

monatsende naht,

ob wir wieder eine übersicht bekommen

schön waer es ja.

besonders für die freunde der mologen aktie

ob wir wieder eine übersicht bekommen

schön waer es ja.

besonders für die freunde der mologen aktie

Antwort auf Beitrag Nr.: 43.812.400 von BICYPAPA am 12.11.12 05:05:26hallo bicy,

eine übersicht zum endspurt waere eine tolle sache, so zu sagen zum 1. advent...

eine übersicht zum endspurt waere eine tolle sache, so zu sagen zum 1. advent...

Antwort auf Beitrag Nr.: 43.883.092 von pokemon am 01.12.12 17:18:16Hier noch in Kurzform die ersten und die letzten drei Werte. Am Jahresende dann die Abschlußstatistik.

1. Mologen 70 %

2. Paion 57 %

3. Morphosys 54%

....

16. Wilex -70 %

17. Girindus -72 %

18. Agennix -82 %

Machts mal gut und viel Glück bis Jahresende.

BICYPAPA

1. Mologen 70 %

2. Paion 57 %

3. Morphosys 54%

....

16. Wilex -70 %

17. Girindus -72 %

18. Agennix -82 %

Machts mal gut und viel Glück bis Jahresende.

BICYPAPA

danke

Antwort auf Beitrag Nr.: 43.885.279 von BICYPAPA am 03.12.12 08:02:27epigenomics ist der gewinner dieser woche !

Antwort auf Beitrag Nr.: 43.898.814 von pokemon am 06.12.12 16:43:26Ja Glückwunsch. Hatte ich leider nicht mehr auf dem Radar. Sie sind mit etwa 100% an die erste Stelle der deutschen Biotechs geschossen.

vor einem jahr standen die aber noch unter dem heutigen kurs oder?

Antwort auf Beitrag Nr.: 43.898.942 von BICYPAPA am 06.12.12 17:05:37die zusammenlegung der aktien eingerechnet gab es mal kurse von über 20€ in 2010 oder?

und dez. 2011 von über 3 €

und dez. 2011 von über 3 €

Antwort auf Beitrag Nr.: 43.899.150 von pokemon am 06.12.12 17:41:06Die standen etwa bei 1,40 € am Jahresanfang. Sind doch noch zurückgekommen. Sie waren aber über Tag auf Jahresbasis schon mal an die 100% im plus.

beeindruckende kursbewegung in der woche. epis werden den monat sicherlich mit dickem plus beenden!

wird auch mal zeit dass es weitere solche anstiege gibt.

biotech ist schon spannend

wird auch mal zeit dass es weitere solche anstiege gibt.

biotech ist schon spannend

Antwort auf Beitrag Nr.: 43.901.356 von pokemon am 07.12.12 09:46:28So, ca 2 Wochen vor Jahresende noch mal ein kuzer Zwischenstand. Wer Lust hat kann ja noch mal den Sieger tippen. Die aussichtsreichsten Kandidaten dürften wohl unter den folgenden Werten zu finden sein. Wer Lust hat, kann ja versuchen den Sieger zu tippen. Das wird richtig spannend.

1. Epigenomics 72%

2. 4SC 71%

3. Mologen 70%

4. MorphoSys 66%

5. Cytotools 58%

6. Paion 56%

1. Epigenomics 72%

2. 4SC 71%

3. Mologen 70%

4. MorphoSys 66%

5. Cytotools 58%

6. Paion 56%

Antwort auf Beitrag Nr.: 43.922.484 von BICYPAPA am 13.12.12 05:06:04epi, 4sc und paion

gehörten zu den mega geldvernichter der letzten jahren

aber in 2012 sind das wahre Gewinner

mein jahresendstand:

1. molos

2. morphi

3. cyties

2013 wird umso spannender !!!!!!!

gehörten zu den mega geldvernichter der letzten jahren

aber in 2012 sind das wahre Gewinner

mein jahresendstand:

1. molos

2. morphi

3. cyties

2013 wird umso spannender !!!!!!!

Antwort auf Beitrag Nr.: 43.922.484 von BICYPAPA am 13.12.12 05:06:04wie wohl die top 10 weltweit/europaweit in biotech aussieht??

Antwort auf Beitrag Nr.: 43.922.640 von pokemon am 13.12.12 08:21:04Hab da leider keine Einzelstatistik gemacht. Wenn du die Daten hast, kannst du sie ja am Jahresende hier ins Board stellen. Der NBI ist weit weit vorne. Der DBI liegt gerade mal bei 11%.

Antwort auf Beitrag Nr.: 43.922.682 von BICYPAPA am 13.12.12 08:31:57Biotech Europa:

TOP

1. eurofins scientifi 119 € : 105%

2. mologen 12,05 €: 74%

3. morphosys: 29€: 65%

FLOP

agennix: -88%

TOP

1. eurofins scientifi 119 € : 105%

2. mologen 12,05 €: 74%

3. morphosys: 29€: 65%

FLOP

agennix: -88%

Jahresendstatistik 2012

So, das wars für dieses Jahr. Mit etwa 9% Zugewinn im letzten Jahr enttäuscht der Deutsche Biotechindex. Auch dieses Jahr war es nicht so einfach auf die Sieger zu setzen. Hervorzuheben sind an der Spitze wohl MorphoSys gefolgt von Mologen und 4SC AG. Die größte Enttäuschung hat wohl Wilex zu verkraften.

Die einzelnen Daten bitte ich euch der Tabelle zu entnehmen.

Ich wünsch euch für nächstes Jahr noch alles Gute.

So, das wars für dieses Jahr. Mit etwa 9% Zugewinn im letzten Jahr enttäuscht der Deutsche Biotechindex. Auch dieses Jahr war es nicht so einfach auf die Sieger zu setzen. Hervorzuheben sind an der Spitze wohl MorphoSys gefolgt von Mologen und 4SC AG. Die größte Enttäuschung hat wohl Wilex zu verkraften.

Die einzelnen Daten bitte ich euch der Tabelle zu entnehmen.

Ich wünsch euch für nächstes Jahr noch alles Gute.

Antwort auf Beitrag Nr.: 43.967.000 von BICYPAPA am 29.12.12 08:27:55wie steht es mit 2013?

wäre doch jetzt spannend!

MOLOGEN

MORPHOSYS

und

Biotest

Satorius

werden weiter die ZUGPFERDE sein.

vielleicht auch

4SC

und dann die ganzen enttäuscher die viwelleicht einen lauf haben könnten...

wäre doch jetzt spannend!

MOLOGEN

MORPHOSYS

und

Biotest

Satorius

werden weiter die ZUGPFERDE sein.

vielleicht auch

4SC

und dann die ganzen enttäuscher die viwelleicht einen lauf haben könnten...

Antwort auf Beitrag Nr.: 43.967.000 von BICYPAPA am 29.12.12 08:27:55SEHR GUT GEMACHT !

Antwort auf Beitrag Nr.: 43.985.075 von Blitzkrieger am 05.01.13 11:13:08wäre schön diese Übersichten auch für 2013 zu haben ....

bestimmt ein spannendes biotechjahr!

bestimmt ein spannendes biotechjahr!

Antwort auf Beitrag Nr.: 43.992.012 von pokemon am 07.01.13 21:39:46Hallo pokemon,

erstmal alles Gute und den richtigen Riecher für dieses Jahr. Ich mache dieses Jahr aus Zeitgründen keine Statistik mehr für das WO-Board. Mache nur noch für mich privat Recherchen und Statistiken.

Grüße

BICYPAPA

erstmal alles Gute und den richtigen Riecher für dieses Jahr. Ich mache dieses Jahr aus Zeitgründen keine Statistik mehr für das WO-Board. Mache nur noch für mich privat Recherchen und Statistiken.

Grüße

BICYPAPA

Antwort auf Beitrag Nr.: 43.992.714 von BICYPAPA am 08.01.13 06:49:47Schade, aber verstehe ich.

Vielleicht wird es mal eine quartalsübersicht von dir zu den biotechwerten geben!

Danke für das Lob!

Bleibe weiter zuversichtlich für die MOLOGEN, mein depot top wert.

Vielleicht wird es mal eine quartalsübersicht von dir zu den biotechwerten geben!

Danke für das Lob!

Bleibe weiter zuversichtlich für die MOLOGEN, mein depot top wert.

Antwort auf Beitrag Nr.: 43.992.714 von BICYPAPA am 08.01.13 06:49:47ein jammer die biotech made in germany!

in den letzten jahren boten die börsennotierten hoffnungsträger vielE enttäuschungen!

und keine neuen IPOs kommen da nach, nut die anzahl der cent-werte steigt

in den letzten jahren boten die börsennotierten hoffnungsträger vielE enttäuschungen!

und keine neuen IPOs kommen da nach, nut die anzahl der cent-werte steigt

wie sehe diese Statistik in 2013 aus ?

Zitat von BICYPAPA: Jahresendstatistik 2012

So, das wars für dieses Jahr. Mit etwa 9% Zugewinn im letzten Jahr enttäuscht der Deutsche Biotechindex. Auch dieses Jahr war es nicht so einfach auf die Sieger zu setzen. Hervorzuheben sind an der Spitze wohl MorphoSys gefolgt von Mologen und 4SC AG. Die größte Enttäuschung hat wohl Wilex zu verkraften.

Die einzelnen Daten bitte ich euch der Tabelle zu entnehmen.

Ich wünsch euch für nächstes Jahr noch alles Gute.

Antwort auf Beitrag Nr.: 44.524.549 von pokemon am 27.04.13 12:54:02und da gibt's eine ganze reihe von werten, die in 2013 auch im guten kursgewinn sind!

Weil ich gerade mal einen kleinen Überblick gemacht habe. Hier die Spitzenreiter seit dem 1.1.2012

Antwort auf Beitrag Nr.: 45.016.697 von BICYPAPA am 10.07.13 13:28:39UPDATE MÖGLICH ?

Antwort auf Beitrag Nr.: 45.572.821 von Blitzkrieger am 05.10.13 10:21:22Bitteschön Statistik Anfang Oktober. Start Anfang 2012.

Antwort auf Beitrag Nr.: 45.572.845 von BICYPAPA am 05.10.13 10:27:31danke einfach sehr informativ.

hast du bei den molos die kaufgelegenheit unter 11 € erfolgreich zum nachkaufen nuetzen können?

ging ja schnell

hast du bei den molos die kaufgelegenheit unter 11 € erfolgreich zum nachkaufen nuetzen können?

ging ja schnell

Antwort auf Beitrag Nr.: 45.577.521 von pokemon am 06.10.13 19:56:26Ging leider nicht. Meine Geldmittel sind nicht so groß. Kann daher nicht so viele Werte ins Depot nehmen.

Mologen ist aber immer auf der Watchlist und ich nehme sie öfters bei passender Gelegenheit und Nachrichtenlage ins Depot. Im Augenblick aber nicht.

Mologen ist aber immer auf der Watchlist und ich nehme sie öfters bei passender Gelegenheit und Nachrichtenlage ins Depot. Im Augenblick aber nicht.

Hätte Hätte Fahrradkette

Hätte man im Januar 2012 in alle deutsche Biotechwerte investiert ohne eine Auswahl zu treffen könnte man jetzt ein Plus von ca 48% verbuchen.

Bei den von mir am Anfang des Threads empfohlenen Werten ist eigentlich nur Wilex gefloppt. Doch gerade dies ist das typische Biotechrisiko.

Mit Morphosys, Evotec, Cytotools, Qiagen, Mologen und Paion wäre der Zugewinn bei weit über 100%. Ich hatte nur Epigenomics nicht auf dem Radar. Die sind mir durch die Lappen gegangen bzw. war die Konkurrenzrecherche für mich zu schwierig.

Dies wärs mal zu Hätte Hätte Fahrradkette.

Hätte man im Januar 2012 in alle deutsche Biotechwerte investiert ohne eine Auswahl zu treffen könnte man jetzt ein Plus von ca 48% verbuchen.

Bei den von mir am Anfang des Threads empfohlenen Werten ist eigentlich nur Wilex gefloppt. Doch gerade dies ist das typische Biotechrisiko.

Mit Morphosys, Evotec, Cytotools, Qiagen, Mologen und Paion wäre der Zugewinn bei weit über 100%. Ich hatte nur Epigenomics nicht auf dem Radar. Die sind mir durch die Lappen gegangen bzw. war die Konkurrenzrecherche für mich zu schwierig.

Dies wärs mal zu Hätte Hätte Fahrradkette.

Hier mal die 2 Jahresstatistik der wichtigsten deutschen Werte. Sygnis, auf dieser Liste nicht mehr vorhanden startet gerade ein heißes Comeback mit einer ganz neuen Idee. Wenn ich jetzt die Favoriten nennen sollte, wäre das spekulativ Paion, Epigenomics, Sygnis und evtl noch Cytotools. Mologen strebt wahrscheinlich einer neuen Kapitalmaßnahme zu, wenn sie nicht bald auslizensieren. Da würde ich noch ein wenig warten.

Die Kernwerte Qiagen, Morphosys und Evotec könnten diese Jahr ihr Gewinne wohl auskonsolidieren. Hier sollte man nur in Schwächephasen kaufen bzw. die Bodenbildungsphase abwarten. Das in Kürze meine Einstellung zu den deutschen Werten.