TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 274)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 0

Gesamt: 693.053

Gesamt: 693.053

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 34 Minuten | 1449 | |

| vor 36 Minuten | 1221 | |

| vor 1 Stunde | 1086 | |

| vor 35 Minuten | 855 | |

| heute 06:46 | 735 | |

| vor 59 Minuten | 598 | |

| 20.04.24, 12:11 | 489 | |

| vor 46 Minuten | 486 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.006,83 | +0,43 | 249 | |||

| 2. | 2. | 1,2600 | -8,70 | 95 | |||

| 3. | 3. | 0,1890 | 0,00 | 93 | |||

| 4. | 4. | 161,42 | +1,73 | 82 | |||

| 5. | 5. | 9,2950 | +0,54 | 79 | |||

| 6. | 6. | 7,3620 | +5,20 | 45 | |||

| 7. | 11. | 6,7680 | +0,71 | 35 | |||

| 8. | 8. | 0,0160 | -24,17 | 33 |

Beitrag zu dieser Diskussion schreiben

Also mittlerweile muss ich mich dem negativen Ton gegenüber dem Aktionaer leider anschließen. Ich habe eine Antwort bekommen schon vor ein paar Tagen aber ich bin leicht angesäuert über die Qualität der Antwort. Ich werde sie in Auszügen demnächst hier veröffentlichen. Dann kann sich jeder von euch sein eigenes Bild darüber machen.

> Der letzte bekommt also auch ein paar Punkte. Dies erschien mir einfacher zu rechnen.

Dann ist die Berechnung aber nicht unbedingt mit den korrekten Berechnungen zu vergleichen.

Und warum es jetzt einfacher ist, 100 durch Aktienanzahl zu teilen als 100 durch (Aktienanzahl - 1) ist mir nicht ganz klar.

Aber wie ich schon an anderer Stelle geschrieben habe: jeder soll mit seinem System leben können. Nur leidet eben die Vergleichbarkeit.

Du kommst dann eben nicht auf 5.500 Punkte bei Addition deiner TSI2.0-Werte sondern auf 5.550 Punkte. Und qualitativ dürfte deine Berechnung allemal besser sein, als die gewürfelten Werte vom Aktionär. Schlechter als Aktionär geht allerdings auch kaum... ;-)

Dann ist die Berechnung aber nicht unbedingt mit den korrekten Berechnungen zu vergleichen.

Und warum es jetzt einfacher ist, 100 durch Aktienanzahl zu teilen als 100 durch (Aktienanzahl - 1) ist mir nicht ganz klar.

Aber wie ich schon an anderer Stelle geschrieben habe: jeder soll mit seinem System leben können. Nur leidet eben die Vergleichbarkeit.

Du kommst dann eben nicht auf 5.500 Punkte bei Addition deiner TSI2.0-Werte sondern auf 5.550 Punkte. Und qualitativ dürfte deine Berechnung allemal besser sein, als die gewürfelten Werte vom Aktionär. Schlechter als Aktionär geht allerdings auch kaum... ;-)

Fehler beim hier Reinschreiben:

LPFK Laser 6,43

LPFK Laser 6,43

Antwort auf Beitrag Nr.: 47.006.758 von JAbizzA am 19.05.14 11:06:4416. Mai habe ich

Osram 25,18

LPFK Laser 6,18

BB Biotech 34,52

DMG Mori 36,97

Norma 38,76

Fielmann 91,67

wie bereits erwähnt, ich teile 100 / 110 (Aktien) und multipliziere das mit dem Rangplatz. Der letzte bekommt also auch ein paar Punkte. Dies erschien mir einfacher zu rechnen.

Osram 25,18

LPFK Laser 6,18

BB Biotech 34,52

DMG Mori 36,97

Norma 38,76

Fielmann 91,67

wie bereits erwähnt, ich teile 100 / 110 (Aktien) und multipliziere das mit dem Rangplatz. Der letzte bekommt also auch ein paar Punkte. Dies erschien mir einfacher zu rechnen.

Zitat von KleinKosto: Hier noch die Ranglistenwerte aus meiner Rangliste Stand 15. Mai zu diesen Aktien:

Osram 27,33

LPFK Laser 6,52

BB Biotech 35,88

DMG Mori Seiki 36,27

Norma 38,64

Fielmann 91,52

Hallo, dann gleiche ich mit deinen Werten auch mal ab. Bei mir Stand 16.5.2014:

Osram 27,67

LPFK Laser 3,64

BB Biotech 33,13

DMG Mori Seiki 34,99

Norma 36,84

Fielmann 91,48

Passt also!

Trading Spotlight

Ok, kaum habe ich die Februarkurse von Osram mit drin (Danke für den Tipp an Herrn Meckelfelder  ) hat bei mir Osram am 15.5.2014 den TSI-Wert 32,7

) hat bei mir Osram am 15.5.2014 den TSI-Wert 32,7

Jetzt kommen wir der Sache schon wieder näher ...

) hat bei mir Osram am 15.5.2014 den TSI-Wert 32,7

) hat bei mir Osram am 15.5.2014 den TSI-Wert 32,7Jetzt kommen wir der Sache schon wieder näher ...

Hallo TSI 2.0 Interessierte! Durch Zufall bin ich letzte Woche auf dieses Forum gestossen als ich nach Rat suchte ob Kurse mit oder ohne Dividendenabschlag zur Berechnung des RSL nach Levy als Grundlage dienen sollten.

Ich habe hier sehr viel Bestätigung gefunden für meine eigene Arbeit und Erfahrungen der letzten Jahre und möchte mich schon mal dafür bedanken! Insgesamt ist die Diskussion sehr sachlich in diesem Forum.

Wie ich zum TSI 2.0 gekommen bin: Mit dem RSL nach Levy beschäftige ich mich nun schon etwas mehr als vier Jahre. Im Internet fand ich dazu Info bei http://www.relative-staerke.de und im Buch von Ralf Goerke „Zur richtigen Zeit im richtigen Markt“. Ich glaube Goerke war einer der ersten die einen Indikator (Ampel) hinzugezogen haben um zu beurteilen wann man in trendstarke Aktien investieren soll und wann nicht. Im Buch „Die besten Anlagestrategien aller Zeiten“ von Shaugnessy sind auch noch Berechnungen zu finden wie über die Jahrzehnte hinweg sich das Investieren aufgrund des RSL und anderer Parameter entwickelt hätte.

Ich war dann gerade soweit damit loszulegen als im Mai 2012 der Aktionär das Investieren nach RSL mit „Ampel“ (Goerke) aufgriff und um die Komponente der Rangliste erweiterte. Dieser Gedanke gefiel mir recht gut und es ist relativ leicht zu berechnen. Sehr bald zeigte es sich das es immer wieder bei einzelnen Aktien sehr grosse Abweichungen gab bei der Liste des „Aktionärs“ und bei meiner Liste. Nach einiger Zeit war ich mir sicher das dies nicht an den Kursen oder Berechnungen von mir liegen konnte. Nun fand ich dazu in diesem Forum weitere Bestätigung!

Zum Verwalten der Kurse benutze ich seit mehr als einen Jahr dieses OpenSource Program

http://buchen.github.io/portfolio/index.html

http://www.wertpapier-forum.de/topic/38306-portfolio-perform…

Es ist ein Programm zum Portfoliomanagement (mit Java erstellt), aber mich hat bisher nur der Teil interessiert mit dem man Aktienkurse verwalten kann. Mit dem Programm kann man diese in csv Dateien exportieren. Die Kurse sind XETRA Schlusskurse (ohne Berücksichtigung der Dividende). Ich verarbeite die csv Dateien dann mit von mir erstellten Perl scripts. Mit Excel Tabellen bin ich eher auf „Einsteiger Niveau“ und kann mich in keinster Weise mit „Anfänger“ aus diesem Forum messen …. Abweichend zur Berechnung der Aktionär’s Rangliste bekommt bei mir auch der letzte Platz noch %, aber das sollte den Erfolg der Methode nicht beinträchtigen. Das Ergebnis ist dann eine csv Datei mit einer Rangliste des HDAX.

Ich hoffe mal das die Kurskapriolen nicht die Ergebnisse der Backtests der Zeitschrift „Der Aktionär“ in Frage stellen. Wie auch hier im Forum schon mal erwähnt finde ich alles über 10% Rendite im Jahr als gut, besonders verglichen mit dem Zeitaufwand den man mit dieser Methode hat (wenn mal die „tools“ zum Errechnen alle so arbeiten wie sie sollen).

Als „Ampel“ benutze ich den MSCI World mit einer einfachen Glättung von 30 Tagen. Parallel dazu erechne ich dies auch für den HDAX um zu sehen wie sich beide entwickeln.

Hier noch die Ranglistenwerte aus meiner Rangliste Stand 15. Mai zu diesen Aktien:

Osram 27,33

LPFK Laser 6,52

BB Biotech 35,88

DMG Mori Seiki 36,27

Norma 38,64

Fielmann 91,52

Euch allen ein schönes Wochenende!

Ich habe hier sehr viel Bestätigung gefunden für meine eigene Arbeit und Erfahrungen der letzten Jahre und möchte mich schon mal dafür bedanken! Insgesamt ist die Diskussion sehr sachlich in diesem Forum.

Wie ich zum TSI 2.0 gekommen bin: Mit dem RSL nach Levy beschäftige ich mich nun schon etwas mehr als vier Jahre. Im Internet fand ich dazu Info bei http://www.relative-staerke.de und im Buch von Ralf Goerke „Zur richtigen Zeit im richtigen Markt“. Ich glaube Goerke war einer der ersten die einen Indikator (Ampel) hinzugezogen haben um zu beurteilen wann man in trendstarke Aktien investieren soll und wann nicht. Im Buch „Die besten Anlagestrategien aller Zeiten“ von Shaugnessy sind auch noch Berechnungen zu finden wie über die Jahrzehnte hinweg sich das Investieren aufgrund des RSL und anderer Parameter entwickelt hätte.

Ich war dann gerade soweit damit loszulegen als im Mai 2012 der Aktionär das Investieren nach RSL mit „Ampel“ (Goerke) aufgriff und um die Komponente der Rangliste erweiterte. Dieser Gedanke gefiel mir recht gut und es ist relativ leicht zu berechnen. Sehr bald zeigte es sich das es immer wieder bei einzelnen Aktien sehr grosse Abweichungen gab bei der Liste des „Aktionärs“ und bei meiner Liste. Nach einiger Zeit war ich mir sicher das dies nicht an den Kursen oder Berechnungen von mir liegen konnte. Nun fand ich dazu in diesem Forum weitere Bestätigung!

Zum Verwalten der Kurse benutze ich seit mehr als einen Jahr dieses OpenSource Program

http://buchen.github.io/portfolio/index.html

http://www.wertpapier-forum.de/topic/38306-portfolio-perform…

Es ist ein Programm zum Portfoliomanagement (mit Java erstellt), aber mich hat bisher nur der Teil interessiert mit dem man Aktienkurse verwalten kann. Mit dem Programm kann man diese in csv Dateien exportieren. Die Kurse sind XETRA Schlusskurse (ohne Berücksichtigung der Dividende). Ich verarbeite die csv Dateien dann mit von mir erstellten Perl scripts. Mit Excel Tabellen bin ich eher auf „Einsteiger Niveau“ und kann mich in keinster Weise mit „Anfänger“ aus diesem Forum messen …. Abweichend zur Berechnung der Aktionär’s Rangliste bekommt bei mir auch der letzte Platz noch %, aber das sollte den Erfolg der Methode nicht beinträchtigen. Das Ergebnis ist dann eine csv Datei mit einer Rangliste des HDAX.

Ich hoffe mal das die Kurskapriolen nicht die Ergebnisse der Backtests der Zeitschrift „Der Aktionär“ in Frage stellen. Wie auch hier im Forum schon mal erwähnt finde ich alles über 10% Rendite im Jahr als gut, besonders verglichen mit dem Zeitaufwand den man mit dieser Methode hat (wenn mal die „tools“ zum Errechnen alle so arbeiten wie sie sollen).

Als „Ampel“ benutze ich den MSCI World mit einer einfachen Glättung von 30 Tagen. Parallel dazu erechne ich dies auch für den HDAX um zu sehen wie sich beide entwickeln.

Hier noch die Ranglistenwerte aus meiner Rangliste Stand 15. Mai zu diesen Aktien:

Osram 27,33

LPFK Laser 6,52

BB Biotech 35,88

DMG Mori Seiki 36,27

Norma 38,64

Fielmann 91,52

Euch allen ein schönes Wochenende!

Mich würden deine Tagesschlusskurse sämtlicher 110 HDAX-Aktien seit 25.09.2013 interessieren. Hast du die in einer Excel-Tabelle?

Ich würde die gerne mal mit meinen Kursen vergleichen. Da müssten wir ja gravierende Unterschiede oder Rechenfehler haben.

Ich würde die gerne mal mit meinen Kursen vergleichen. Da müssten wir ja gravierende Unterschiede oder Rechenfehler haben.

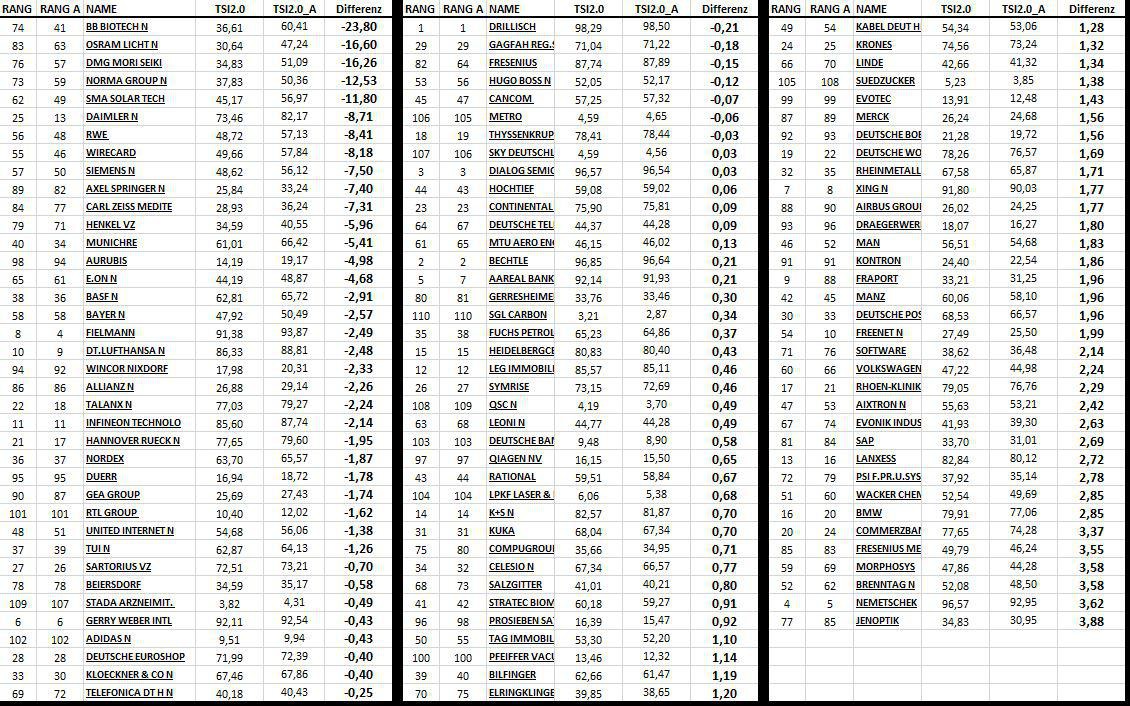

so ich hab mal meine Pause genutzt und die aktuelle Liste vom Aktionaer und unsere (beides Datum 15. Mai) auf die Differenzen zwischen den TSI-Werten verglichen und sortiert...seht selbst