Wikifolio Friedhof (Seite 21)

eröffnet am 02.01.15 12:21:47 von

neuester Beitrag 23.04.24 21:57:49 von

neuester Beitrag 23.04.24 21:57:49 von

Beiträge: 1.959

ID: 1.205.090

ID: 1.205.090

Aufrufe heute: 0

Gesamt: 119.380

Gesamt: 119.380

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 23:58 | 137 | |

| gestern 23:09 | 121 | |

| heute 00:01 | 102 | |

| gestern 23:31 | 79 | |

| vor 1 Stunde | 78 | |

| gestern 22:15 | 77 | |

| gestern 21:35 | 75 | |

| gestern 22:52 | 75 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.075,00 | +0,33 | 240 | |||

| 2. | 2. | 1,3800 | -1,43 | 98 | |||

| 3. | 3. | 0,1890 | -2,58 | 81 | |||

| 4. | 4. | 170,18 | +4,97 | 79 | |||

| 5. | 5. | 9,3325 | -3,69 | 75 | |||

| 6. | 6. | 7,0010 | +4,17 | 53 | |||

| 7. | 7. | 22,240 | -3,22 | 41 | |||

| 8. | 8. | 0,0160 | -24,17 | 38 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.120.994 von Systematiker am 28.07.19 13:20:40

Zwei Kommentare...

1. Die Gewinnwahrscheinlichkeit bei einem KO-Zertifikate ist nicht 50:50 (Spread, Finanzierungskosten etc)

2. Börse ist leider kein Coinflip. Dummerweise ist es viel schwerer, Gewinne laufen zu lassen, als Verluste auszusitzen.

Zitat von Systematiker: IREX hatte 2700 geschafft. Sind zwar nicht ganz die gleichen Rahmenbedingungen. Aber es zeigt hier, was mit einem fairen Glücksspiel möglich ist und auch passiert. Ich sehe bei IREX keinen Grund, um da irgendetwas anderes als Glück zu diagnostizieren.

Zwei Kommentare...

1. Die Gewinnwahrscheinlichkeit bei einem KO-Zertifikate ist nicht 50:50 (Spread, Finanzierungskosten etc)

2. Börse ist leider kein Coinflip. Dummerweise ist es viel schwerer, Gewinne laufen zu lassen, als Verluste auszusitzen.

zu 100% Verlust bzw. 91% Verlust ... und Glück

Verlustpositionen hat man ja mal in einem hochgehebelten (diversifizierten) Portfolio ab und zu; entweder den Verlust realisieren oder einfach auslaufen lassen und "hoffen"

Folgenden Call DE000MF5TNY0 habe ich im Depot und die QU nach dem Kauf trieben die Position zu einem Tief von 0,04 Euro (ich meine im Bid noch Tiefer) ... meine Position weil über 90% im Verlust ...

Die jetzigen QZ ließen Alphabet ja um 10% steigen und der Call schoß mit 500% nach oben .. das war pures Glück, das es zu dieser Kehrtwende gekommen ist (realisiert ist noch nichts) ..

Aber diese Fall ist auch nur ein Ausreißer ... Lucky Punsh

Vieles im Leben ist nicht Planbar und die Börse gehört auch dazu

Verlustpositionen hat man ja mal in einem hochgehebelten (diversifizierten) Portfolio ab und zu; entweder den Verlust realisieren oder einfach auslaufen lassen und "hoffen"

Folgenden Call DE000MF5TNY0 habe ich im Depot und die QU nach dem Kauf trieben die Position zu einem Tief von 0,04 Euro (ich meine im Bid noch Tiefer) ... meine Position weil über 90% im Verlust ...

Die jetzigen QZ ließen Alphabet ja um 10% steigen und der Call schoß mit 500% nach oben .. das war pures Glück, das es zu dieser Kehrtwende gekommen ist (realisiert ist noch nichts) ..

Aber diese Fall ist auch nur ein Ausreißer ... Lucky Punsh

Vieles im Leben ist nicht Planbar und die Börse gehört auch dazu

Antwort auf Beitrag Nr.: 61.120.885 von ARMEGAS am 28.07.19 12:51:57

Doch, IREX war pures Glück. So uwahrscheinlich ist das nicht.

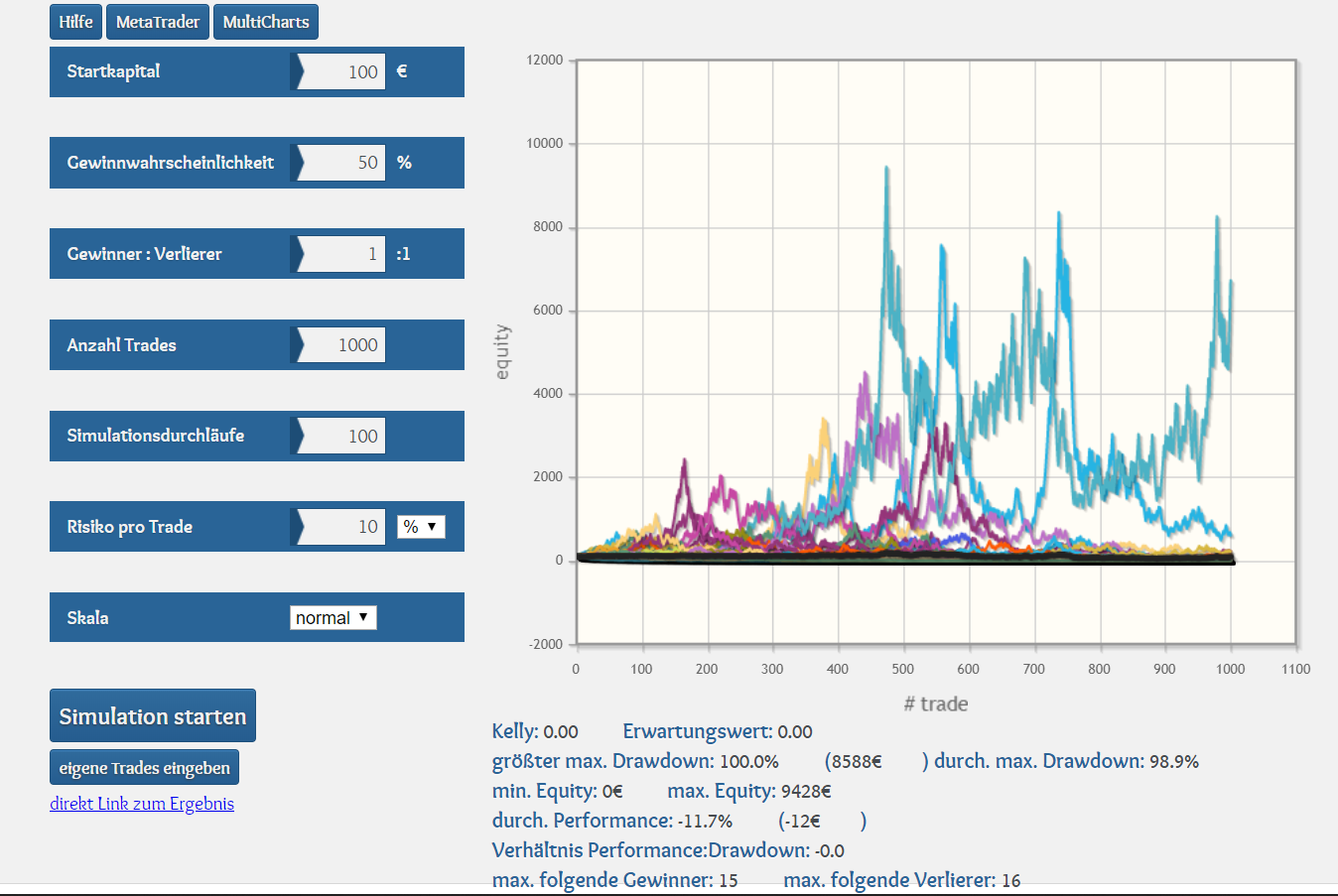

Hier mal eine Simulation, bei der 100 Durchläufe passiert sind, die jeweils eine Kurve (Performancechart ) erzeugen.

Bedingungen sind dem Bild zu entnehmen. Jeder Trade hat eine 50:50 Gewinn: Verlust Wahrscheinlichkeit. 10% kann man verlieren oder gewinnen im Trade. 1000 Trades wurden je Durchlauf gemacht.

Wie man sieht, war beim besten Durchlauf hisichtlich des maximalen Zwischenergebnisses eine Performance con über 900 Euro entstanden, was bei 100 Euro Startkapital 9000 % übertroffen hat.

Ein zweiter hat immerhin noch die 8000% geknackt. Ein dritter kam über 4000. Das viert beste und fünftbeste Ergebnis war immerhin noch über 3000.

IREX hatte 2700 geschafft. Sind zwar nicht ganz die gleichen Rahmenbedingungen. Aber es zeigt hier, was mit einem fairen Glücksspiel möglich ist und auch passiert. Ich sehe bei IREX keinen Grund, um da irgendetwas anderes als Glück zu diagnostizieren.

Wer auch mal mit dem Equitycurvesimulator rumspielen will, um seine Intuition bzgl. Chancen , Risiken und Wahrscheinlichkeiten zu schulen:

http://www.equitycurvesimulator.com/index.html?run=1&numRuns…

Zitat von ARMEGAS: Wie wahrscheinlich ist nun, dass jemand mit KO-Zertifikaten das auch schafft? Ich vermute, dass bei "IREX" nicht nur Glück im Spiel war, sondern auch ein gewisses Können. Mehrere tausend Prozent zu machen ist eben nicht sehr einfach, geschweige denn wahrscheinlich. Vielleicht funktioniert die Schwarmintelligenz, aber eben nicht mit einem Hebel von 100. Selbst mit einem positiven Erwartungswert funktioniert ein sehr grosser Hebel nicht.

.

Doch, IREX war pures Glück. So uwahrscheinlich ist das nicht.

Hier mal eine Simulation, bei der 100 Durchläufe passiert sind, die jeweils eine Kurve (Performancechart ) erzeugen.

Bedingungen sind dem Bild zu entnehmen. Jeder Trade hat eine 50:50 Gewinn: Verlust Wahrscheinlichkeit. 10% kann man verlieren oder gewinnen im Trade. 1000 Trades wurden je Durchlauf gemacht.

Wie man sieht, war beim besten Durchlauf hisichtlich des maximalen Zwischenergebnisses eine Performance con über 900 Euro entstanden, was bei 100 Euro Startkapital 9000 % übertroffen hat.

Ein zweiter hat immerhin noch die 8000% geknackt. Ein dritter kam über 4000. Das viert beste und fünftbeste Ergebnis war immerhin noch über 3000.

IREX hatte 2700 geschafft. Sind zwar nicht ganz die gleichen Rahmenbedingungen. Aber es zeigt hier, was mit einem fairen Glücksspiel möglich ist und auch passiert. Ich sehe bei IREX keinen Grund, um da irgendetwas anderes als Glück zu diagnostizieren.

Wer auch mal mit dem Equitycurvesimulator rumspielen will, um seine Intuition bzgl. Chancen , Risiken und Wahrscheinlichkeiten zu schulen:

http://www.equitycurvesimulator.com/index.html?run=1&numRuns…

Ich habe mal miterleben dürfen, wie jemand am Roulettetisch ein kleines Vermögen erzockt hat. Ich spielte in einem Casino ein Pokerturnier, aus dem ich rausgeflogen bin (AA gegen 32, ich habe auf dem Flop sogar das Set getroffen, All-in, easy Call mit einem Gutshot... natürlich traf er die Strasse auf dem Turn, und ich kein Redraw auf dem River).

Ich wandte mich dem Roulettetisch zu. Dort gewann ein Spieler, wie bereits oben angemerkt, ein kleines Vermögen. War es Können oder Glück? Die Antwort ist offensichtlich. Die Varianz ermöglicht es auch Menschen, die einer Strategie folgen die einen negativen Erwartungswert hat, zwischenzeitig grossen Erfolg zu haben.

Das Problem bei "IREX" gar ein anderes. 10 Millionen Euro mit einem Hebel von über 10 ruft Profis aus dem Terminhandel auf den Plan. Ob er davor Glück hatte? Ich vermute ja, denn es gibt so wenige Menschen, die mit Heblprodukten so richtig erfolgreich sind. Larry Williams machte in einem Real-Money-Wettbewerb in einem Jahr aus 10.000 USD über eine Million. Niemand hat ihm das jemals nachgemacht, obwohl der Terminhandel-Wettbewerb jedes Jahr statfindet. Manchmal gewinnen Leute mit unter 100%.

Wie wahrscheinlich ist nun, dass jemand mit KO-Zertifikaten das auch schafft? Ich vermute, dass bei "IREX" nicht nur Glück im Spiel war, sondern auch ein gewisses Können. Mehrere tausend Prozent zu machen ist eben nicht sehr einfach, geschweige denn wahrscheinlich. Vielleicht funktioniert die Schwarmintelligenz, aber eben nicht mit einem Hebel von 100. Selbst mit einem positiven Erwartungswert funktioniert ein sehr grosser Hebel nicht.

Warren Buffett könnte sein Portfolio auch hochhebeln. Warum macht er es nicht? Weil man 100% Verlust nicht wieder gutmachen kann.

Ich wandte mich dem Roulettetisch zu. Dort gewann ein Spieler, wie bereits oben angemerkt, ein kleines Vermögen. War es Können oder Glück? Die Antwort ist offensichtlich. Die Varianz ermöglicht es auch Menschen, die einer Strategie folgen die einen negativen Erwartungswert hat, zwischenzeitig grossen Erfolg zu haben.

Das Problem bei "IREX" gar ein anderes. 10 Millionen Euro mit einem Hebel von über 10 ruft Profis aus dem Terminhandel auf den Plan. Ob er davor Glück hatte? Ich vermute ja, denn es gibt so wenige Menschen, die mit Heblprodukten so richtig erfolgreich sind. Larry Williams machte in einem Real-Money-Wettbewerb in einem Jahr aus 10.000 USD über eine Million. Niemand hat ihm das jemals nachgemacht, obwohl der Terminhandel-Wettbewerb jedes Jahr statfindet. Manchmal gewinnen Leute mit unter 100%.

Wie wahrscheinlich ist nun, dass jemand mit KO-Zertifikaten das auch schafft? Ich vermute, dass bei "IREX" nicht nur Glück im Spiel war, sondern auch ein gewisses Können. Mehrere tausend Prozent zu machen ist eben nicht sehr einfach, geschweige denn wahrscheinlich. Vielleicht funktioniert die Schwarmintelligenz, aber eben nicht mit einem Hebel von 100. Selbst mit einem positiven Erwartungswert funktioniert ein sehr grosser Hebel nicht.

Warren Buffett könnte sein Portfolio auch hochhebeln. Warum macht er es nicht? Weil man 100% Verlust nicht wieder gutmachen kann.

Antwort auf Beitrag Nr.: 61.120.792 von Systematiker am 28.07.19 12:27:18Genau das wollte ich auch noch zu meinem Post schreiben habe es aber gelassen, weil es alles nur ein Blick nach hinten ist.

Heavy Trader bedeutet ja nur:

Handelsstil: Heavy Trader handelten in ihrem wikifolio in den letzten 7 Wochen mindestens das 7fache ihres aktuellen wikifolio-Gesamtwertes.

Dazu muss man nicht zwingend ein Produkt täglich 200 mal hin und her bewegen, denn das schafft man genauso auch mit einem Portfolio mit 10 Aktien umgeschichtet.

Auch bzgl. der Kosten ... wenn der Chart von links unten nach rechts oben verläuft, dann sagt das ja schon aus das der Trader die Kosten locker eingeholt hat.

Eine Seitwärtsphase, da ist man nicht effizient und bewegt zwar viel kommt aber über Plus/Minus Null nicht hinaus.

Worst Case: Fehltrade und es ist kaum möglich den Zeiteinsatz und die Kosten zu ertraden. Chart geht in den Sinkflug über.

Zu Momentum, TSI oder Graham und ähnliche Strategien basieren ja genau darauf und können grafisch auf https://meetinvest.com/free ihre Stärke nachweisen. Jedoch zweifel ich da auch das ein oder andere an.

Bei Momentum etc. muss man auch davon ausgehen, das die Rücksetzer bei die meisten Werten auch heftiger ausfallen und zu größeren DD führen. (ca. 30%)

zurück zu All In Tradern: Menschen die ein Suchtproblem haben gehen auch in die Spielothek oder Casio und lassen dort ihr mtl. Lohn. Andere gehen auf die Rennstrecke oder sonst wo hin.

Sicher kann man ALL IN gehen, sollte sich aber ganz klar vormachen was im Wort Case passiert.

Aber wenn man es permanent macht, dann hat das nichts mehr mit einer rationalen Entscheidung zu tun, weil es das moderne Moneymanagement nicht zulässt und früher oder später bei Nahe Null endet.

Heavy Trader bedeutet ja nur:

Handelsstil: Heavy Trader handelten in ihrem wikifolio in den letzten 7 Wochen mindestens das 7fache ihres aktuellen wikifolio-Gesamtwertes.

Dazu muss man nicht zwingend ein Produkt täglich 200 mal hin und her bewegen, denn das schafft man genauso auch mit einem Portfolio mit 10 Aktien umgeschichtet.

Auch bzgl. der Kosten ... wenn der Chart von links unten nach rechts oben verläuft, dann sagt das ja schon aus das der Trader die Kosten locker eingeholt hat.

Eine Seitwärtsphase, da ist man nicht effizient und bewegt zwar viel kommt aber über Plus/Minus Null nicht hinaus.

Worst Case: Fehltrade und es ist kaum möglich den Zeiteinsatz und die Kosten zu ertraden. Chart geht in den Sinkflug über.

Zu Momentum, TSI oder Graham und ähnliche Strategien basieren ja genau darauf und können grafisch auf https://meetinvest.com/free ihre Stärke nachweisen. Jedoch zweifel ich da auch das ein oder andere an.

Bei Momentum etc. muss man auch davon ausgehen, das die Rücksetzer bei die meisten Werten auch heftiger ausfallen und zu größeren DD führen. (ca. 30%)

zurück zu All In Tradern: Menschen die ein Suchtproblem haben gehen auch in die Spielothek oder Casio und lassen dort ihr mtl. Lohn. Andere gehen auf die Rennstrecke oder sonst wo hin.

Sicher kann man ALL IN gehen, sollte sich aber ganz klar vormachen was im Wort Case passiert.

Aber wenn man es permanent macht, dann hat das nichts mehr mit einer rationalen Entscheidung zu tun, weil es das moderne Moneymanagement nicht zulässt und früher oder später bei Nahe Null endet.

Trading Spotlight

Antwort auf Beitrag Nr.: 61.120.042 von ARMEGAS am 28.07.19 08:24:49

Kostenintensives Trading ist ein Nachteil. aber es ist nie auszuschließen, dass dieser Nachteil auch durch Vorteile kompensiert werden könnte. Außerdem schreibt niemand den Investoren vor, wie lange sie investieren sollen. Es machen auch wikifolios Sinn, die mit hoher Wahrscheinlichkeit keine 5 Jahre überleben, wenn sie in dieser Zeit die Chance auf hohe Gewinne bieten.

Ein Beispiel, dass kostenintensive Strategien sogar langfristig gut sein können. stellt die Momentumstrategie dar. Es gibt sie in verschiedenen Varianten aber der Klassiker ist die Strategie die jeden Monat neu zusammenstellt und dabei die 10% Aktien wählt, die in den letzten 12 Monaten am besten performt haben. Die Momentumstrategie hat nachweislich über einen Zeitraum, der viele Jahrzehnte umfasst, deutlich besser als der Markt performt.

Auch bei meinem "teuersten" wikifolio Chartaner kann ich nicht klagen. Obwohl im Schnitt pro Jahr bestimmt mindestens 2% wegen wikifolio-Gebühr und Erfolgsprämie abgezogen werden und obwohl ich locker jeden Monat 30 bis 50 % des Gesamtkapitals im wikifolio verkaufe und kaufe bei nicht immer optimal liquiden Aktien. konnte ich das Anlageuniversum CDAX, und die Indizes DAX und MDAX bisher outperformen. Dabei muss man bedenken, dass die BenchmarkIndizes Null Dividendensteuern und Null Kosten haben. Bei deutschen Aktien gibt es ja auch im wiki Steuerabzüge.

Höhere Kosten muss daher nicht unbedingt schlechtere Performance bedeuten. Aber es ist eben dennoch ein negativer Faktor, den man im Gesamtbild berücksichtigen sollte.

Chartaner ist nun trotz 30% bis 50% monatliche Umschichtungen noch kein heavy-Trader wiki. Aber auch bei den heavy Trader wikis kann es Top-Performance geben. Ich erinnere an IREX. Hatte eine Gesamtperformance in kurzer Zeit erreicht die vermutlich die meisten wikis nie erreichen werden. IREX war sehr kostenintensiv mit vielen Trades am Tag. Natürlich gab es dann den zu erwartenden Totalverlust. Aber nochmal: Niemnad schreibt den Investoren vor, dass sie langfristig investieren sollen. Kurzfristig hatte das "böse" IREX jedenfalls jede Menge Chancen gehabt, die auch real passiert sind - trotz Kosten.

Zitat von ARMEGAS:Zitat von Systematiker: Mir fällt da gerade noch etwas ein, was vielleicht hilfreich wäre, und nicht so leicht zu erkennen ist:

Welche prozentualen Kosten erzeigt der Trader im Schnitt pro Monat?

In der Rangliste wird ja häufiges Trading belohnt- Aber letztlich reduzieren hohe Kosten die Wahrscheinlichkeit einer langfristig guten Performance. Kostenintensives Trading stellt somit auch ein Risiko dar, welches oft temporär, wenn es gerade gut läuft, unentdeckt bleibt, bis es später dann seine negativen Seiten zeigt.

Im letzten Post schreibst Du dann "Kein wikifolio ist grundsätzlich besser oder schlechter als ein anderes wikifolio. Die Rangliste ist einzig subjektive Sache von dem wikifolio-Unternehmen. Und die werden sie aus unternehmerischen Gründen so bauen, dass das Unternehmen und die Partner die Gewinne maximieren."

Kostenintensives Trading stellt ein Risiko dar, da bin ich durchaus bei Dir; aber dann ist angeblich kein Wikifolio grundsätzlich besser oder schlechter als ein anderes Wikifolio?

Ein Trader handelt nur DAX-KOs mit einem Hebel von circa 100. Im ersten Monat über 250 Trades. Das sieht für mich so aus, als wäre das ein wirklich kostenintensives Trading. Nun mag dieses Wikifolio im Gewinn stehen, aber wie stehen die Chancen, dass diese Strategie langfristig funktioniert? Grundsätzlich argumentierst Du ja immer, dass alles zufällig sei. Dann hatte er unglaublich Glück, obwohl er ein sehr kostenintensives Trading betreibt. Kein Glück/Pech, und das Wikifolio würde wegen der ganzen Gebühren fallen, richtig?

Kostenintensives Trading ist ein Nachteil. aber es ist nie auszuschließen, dass dieser Nachteil auch durch Vorteile kompensiert werden könnte. Außerdem schreibt niemand den Investoren vor, wie lange sie investieren sollen. Es machen auch wikifolios Sinn, die mit hoher Wahrscheinlichkeit keine 5 Jahre überleben, wenn sie in dieser Zeit die Chance auf hohe Gewinne bieten.

Ein Beispiel, dass kostenintensive Strategien sogar langfristig gut sein können. stellt die Momentumstrategie dar. Es gibt sie in verschiedenen Varianten aber der Klassiker ist die Strategie die jeden Monat neu zusammenstellt und dabei die 10% Aktien wählt, die in den letzten 12 Monaten am besten performt haben. Die Momentumstrategie hat nachweislich über einen Zeitraum, der viele Jahrzehnte umfasst, deutlich besser als der Markt performt.

Auch bei meinem "teuersten" wikifolio Chartaner kann ich nicht klagen. Obwohl im Schnitt pro Jahr bestimmt mindestens 2% wegen wikifolio-Gebühr und Erfolgsprämie abgezogen werden und obwohl ich locker jeden Monat 30 bis 50 % des Gesamtkapitals im wikifolio verkaufe und kaufe bei nicht immer optimal liquiden Aktien. konnte ich das Anlageuniversum CDAX, und die Indizes DAX und MDAX bisher outperformen. Dabei muss man bedenken, dass die BenchmarkIndizes Null Dividendensteuern und Null Kosten haben. Bei deutschen Aktien gibt es ja auch im wiki Steuerabzüge.

Höhere Kosten muss daher nicht unbedingt schlechtere Performance bedeuten. Aber es ist eben dennoch ein negativer Faktor, den man im Gesamtbild berücksichtigen sollte.

Chartaner ist nun trotz 30% bis 50% monatliche Umschichtungen noch kein heavy-Trader wiki. Aber auch bei den heavy Trader wikis kann es Top-Performance geben. Ich erinnere an IREX. Hatte eine Gesamtperformance in kurzer Zeit erreicht die vermutlich die meisten wikis nie erreichen werden. IREX war sehr kostenintensiv mit vielen Trades am Tag. Natürlich gab es dann den zu erwartenden Totalverlust. Aber nochmal: Niemnad schreibt den Investoren vor, dass sie langfristig investieren sollen. Kurzfristig hatte das "böse" IREX jedenfalls jede Menge Chancen gehabt, die auch real passiert sind - trotz Kosten.

Antwort auf Beitrag Nr.: 61.120.408 von Chris_M am 28.07.19 10:41:15

Genau das meine ich ja. Rein, raus, rein, raus... Und schon hat man ne Menge DAX-Punkte "Gebühren" bezahlt. Dann mal kurz in den KO, dann ist das ganze Aufgeld/Finanzierungskosten verschwunden. Deswegen mein Argument, dass es NIEMALS einen Trader geben wird, der zu 100% in KOs investiert und damit LANGFRISTIG nicht KO geht.

Jetzt könnte man natürlich argumentieren, dass ein DAX-Faktor-5-Zertifikat langfristig auch gegen NULL tendiert. Aber eben nicht so schnell. Es gibt viele Produkte, die ihre Berechtigung haben. Es gibt Trader, die mit grosser Disziplin (und Moneymanagement) gut verdienen. Aber wird es jemals einen Trader geben, der Hebelprodukte (Hebel grösser zehn) mit vollem Investment langfristig gewinnbringend betreibt? Nein, das wird nicht passieren. Dinge, die eine Vola grösser 100 haben, sind nahezu NIE ein cleveres Investment.

Zitat von Chris_M: wie verhält es sich eigentlich bei Heavy Trader bzgl. der Kosten lt. MIFDI Abrechnung??

Wenn ich ein Zertifikat wie einen Optionsschein oder K.O. oder Faktorzertifikat kaufe, dann erhält man ja eine MIFDI Abrechnung wo Kosten aufgelistet werden wie die Kosten für den Ein- und Ausstieg, sowie Produktkosten im laufendem Jahr usw. u.a. auch welche Prämie der Broker erhält.

Die KID und MIFDI Regeln müssten ja auch für wikifolios gelten und bei einem Buy & Hold wikifolio sollten sich die Kosten ja im Rahmen halten.

Aber bei Heavy Tradern ist es ja bekanntlich so, das sie mit jedem Trade erstmal die Kosten decken müssen. O.k. bei wiki sind das Spread und somit auch Aufgelder die inkludiert sind. Das dürfte enorm sein.

Habe diese Woche die MIFDI Abrechnung von 2018 erhlatne und war erstmal erschrocken aber letztendlich kannte ich meine Orderkosten für 2018 schon und wundert mich nur das ich auch darüber seitens des Brokers informiert werde.

Genau das meine ich ja. Rein, raus, rein, raus... Und schon hat man ne Menge DAX-Punkte "Gebühren" bezahlt. Dann mal kurz in den KO, dann ist das ganze Aufgeld/Finanzierungskosten verschwunden. Deswegen mein Argument, dass es NIEMALS einen Trader geben wird, der zu 100% in KOs investiert und damit LANGFRISTIG nicht KO geht.

Jetzt könnte man natürlich argumentieren, dass ein DAX-Faktor-5-Zertifikat langfristig auch gegen NULL tendiert. Aber eben nicht so schnell. Es gibt viele Produkte, die ihre Berechtigung haben. Es gibt Trader, die mit grosser Disziplin (und Moneymanagement) gut verdienen. Aber wird es jemals einen Trader geben, der Hebelprodukte (Hebel grösser zehn) mit vollem Investment langfristig gewinnbringend betreibt? Nein, das wird nicht passieren. Dinge, die eine Vola grösser 100 haben, sind nahezu NIE ein cleveres Investment.

wie verhält es sich eigentlich bei Heavy Trader bzgl. der Kosten lt. MIFDI Abrechnung??

Wenn ich ein Zertifikat wie einen Optionsschein oder K.O. oder Faktorzertifikat kaufe, dann erhält man ja eine MIFDI Abrechnung wo Kosten aufgelistet werden wie die Kosten für den Ein- und Ausstieg, sowie Produktkosten im laufendem Jahr usw. u.a. auch welche Prämie der Broker erhält.

Die KID und MIFDI Regeln müssten ja auch für wikifolios gelten und bei einem Buy & Hold wikifolio sollten sich die Kosten ja im Rahmen halten.

Aber bei Heavy Tradern ist es ja bekanntlich so, das sie mit jedem Trade erstmal die Kosten decken müssen. O.k. bei wiki sind das Spread und somit auch Aufgelder die inkludiert sind. Das dürfte enorm sein.

Habe diese Woche die MIFDI Abrechnung von 2018 erhlatne und war erstmal erschrocken aber letztendlich kannte ich meine Orderkosten für 2018 schon und wundert mich nur das ich auch darüber seitens des Brokers informiert werde.

Wenn ich ein Zertifikat wie einen Optionsschein oder K.O. oder Faktorzertifikat kaufe, dann erhält man ja eine MIFDI Abrechnung wo Kosten aufgelistet werden wie die Kosten für den Ein- und Ausstieg, sowie Produktkosten im laufendem Jahr usw. u.a. auch welche Prämie der Broker erhält.

Die KID und MIFDI Regeln müssten ja auch für wikifolios gelten und bei einem Buy & Hold wikifolio sollten sich die Kosten ja im Rahmen halten.

Aber bei Heavy Tradern ist es ja bekanntlich so, das sie mit jedem Trade erstmal die Kosten decken müssen. O.k. bei wiki sind das Spread und somit auch Aufgelder die inkludiert sind. Das dürfte enorm sein.

Habe diese Woche die MIFDI Abrechnung von 2018 erhlatne und war erstmal erschrocken aber letztendlich kannte ich meine Orderkosten für 2018 schon und wundert mich nur das ich auch darüber seitens des Brokers informiert werde.

Antwort auf Beitrag Nr.: 61.118.827 von Systematiker am 27.07.19 18:42:53

Im letzten Post schreibst Du dann "Kein wikifolio ist grundsätzlich besser oder schlechter als ein anderes wikifolio. Die Rangliste ist einzig subjektive Sache von dem wikifolio-Unternehmen. Und die werden sie aus unternehmerischen Gründen so bauen, dass das Unternehmen und die Partner die Gewinne maximieren."

Kostenintensives Trading stellt ein Risiko dar, da bin ich durchaus bei Dir; aber dann ist angeblich kein Wikifolio grundsätzlich besser oder schlechter als ein anderes Wikifolio?

Ein Trader handelt nur DAX-KOs mit einem Hebel von circa 100. Im ersten Monat über 250 Trades. Das sieht für mich so aus, als wäre das ein wirklich kostenintensives Trading. Nun mag dieses Wikifolio im Gewinn stehen, aber wie stehen die Chancen, dass diese Strategie langfristig funktioniert? Grundsätzlich argumentierst Du ja immer, dass alles zufällig sei. Dann hatte er unglaublich Glück, obwohl er ein sehr kostenintensives Trading betreibt. Kein Glück/Pech, und das Wikifolio würde wegen der ganzen Gebühren fallen, richtig?

Zitat von Systematiker: Mir fällt da gerade noch etwas ein, was vielleicht hilfreich wäre, und nicht so leicht zu erkennen ist:

Welche prozentualen Kosten erzeigt der Trader im Schnitt pro Monat?

In der Rangliste wird ja häufiges Trading belohnt- Aber letztlich reduzieren hohe Kosten die Wahrscheinlichkeit einer langfristig guten Performance. Kostenintensives Trading stellt somit auch ein Risiko dar, welches oft temporär, wenn es gerade gut läuft, unentdeckt bleibt, bis es später dann seine negativen Seiten zeigt.

Im letzten Post schreibst Du dann "Kein wikifolio ist grundsätzlich besser oder schlechter als ein anderes wikifolio. Die Rangliste ist einzig subjektive Sache von dem wikifolio-Unternehmen. Und die werden sie aus unternehmerischen Gründen so bauen, dass das Unternehmen und die Partner die Gewinne maximieren."

Kostenintensives Trading stellt ein Risiko dar, da bin ich durchaus bei Dir; aber dann ist angeblich kein Wikifolio grundsätzlich besser oder schlechter als ein anderes Wikifolio?

Ein Trader handelt nur DAX-KOs mit einem Hebel von circa 100. Im ersten Monat über 250 Trades. Das sieht für mich so aus, als wäre das ein wirklich kostenintensives Trading. Nun mag dieses Wikifolio im Gewinn stehen, aber wie stehen die Chancen, dass diese Strategie langfristig funktioniert? Grundsätzlich argumentierst Du ja immer, dass alles zufällig sei. Dann hatte er unglaublich Glück, obwohl er ein sehr kostenintensives Trading betreibt. Kein Glück/Pech, und das Wikifolio würde wegen der ganzen Gebühren fallen, richtig?

Antwort auf Beitrag Nr.: 61.119.397 von chartprofi am 27.07.19 22:07:05

Ältere wikifolios haben doch schon in der Rangliste Vorteile. Das ergibt sich aus den Faktoren investiertes Kapital oder auch Gesamtperformance.

Ansonsten gilt: Kein wikifolio ist grundsätzlich besser oder schlechter als ein anderes wikifolio. Die Rangliste ist einzig subjektive Sache von dem wikifolio-Unternehmen. Und die werden sie aus unternehmerischen Gründen so bauen, dass das Unternehmen und die Partner die Gewinne maximieren.

Daher wird auch Vieltraderei belohnt in der Rangliste. Oder auch das investierte Kapital. Der Trader soll aktiv dazu beitragen, Investoren und Kapital ranzuschaffen. Wer mehr Vormerkungen einsammelt, bekommt mehr Punkte.

Am Ende müssen sie aber natürlich in der Rangliste oben wikifolios zeigen, die für die Investoren besonders ansprechend aussehen.. Ich denke, das ist auch soweit gelungen. Nur muss einem klar sein, dass es für die Gewinnerwartung jede Menge Illusion provoziert, wenn man den glücklichen Zufall selektiert und präsentiert. Aber wer will es wikifolio verdenken? Die neutralste Lösung für das leidige Thema der Rangliste wäre, komplett drauf zu verzichten und die Investoren komplett selbst Suchanfragen erstellen zu lassen ohne irgendwelche Standards vorzugeben.

Aber wenn man das machen würde, dann würde man wohl weniger verdienen als mit den Illusionen, die man provoziert.

Zitat von chartprofi:Zitat von ARMEGAS: Als man den Risikofaktor eingeführt hat, hat man extra dazugeschrieben, dass man an einem Risikofaktor für gehebelte Wikifolios arbeite. Naja, wie gesagt, fast zwei Jahre ist das her. Ich denke, man will nicht.

Ja, darauf warte ich auch noch. Jetzt war es erst mal wichtiger die Berechnung der Rangliste zu ändern um ältere Wikifolios gegenüber neuen wikifolios einen vorteil in der Rangliste und somit in der Sichtbarkeit zu verschaffen. Beste Grüße

Ältere wikifolios haben doch schon in der Rangliste Vorteile. Das ergibt sich aus den Faktoren investiertes Kapital oder auch Gesamtperformance.

Ansonsten gilt: Kein wikifolio ist grundsätzlich besser oder schlechter als ein anderes wikifolio. Die Rangliste ist einzig subjektive Sache von dem wikifolio-Unternehmen. Und die werden sie aus unternehmerischen Gründen so bauen, dass das Unternehmen und die Partner die Gewinne maximieren.

Daher wird auch Vieltraderei belohnt in der Rangliste. Oder auch das investierte Kapital. Der Trader soll aktiv dazu beitragen, Investoren und Kapital ranzuschaffen. Wer mehr Vormerkungen einsammelt, bekommt mehr Punkte.

Am Ende müssen sie aber natürlich in der Rangliste oben wikifolios zeigen, die für die Investoren besonders ansprechend aussehen.. Ich denke, das ist auch soweit gelungen. Nur muss einem klar sein, dass es für die Gewinnerwartung jede Menge Illusion provoziert, wenn man den glücklichen Zufall selektiert und präsentiert. Aber wer will es wikifolio verdenken? Die neutralste Lösung für das leidige Thema der Rangliste wäre, komplett drauf zu verzichten und die Investoren komplett selbst Suchanfragen erstellen zu lassen ohne irgendwelche Standards vorzugeben.

Aber wenn man das machen würde, dann würde man wohl weniger verdienen als mit den Illusionen, die man provoziert.