Deutsche Biotechwerte Fakten ab 2016 - Die letzten 30 Beiträge

eröffnet am 03.01.16 16:22:15 von

neuester Beitrag 11.02.24 11:08:20 von

neuester Beitrag 11.02.24 11:08:20 von

Beiträge: 673

ID: 1.223.874

ID: 1.223.874

Aufrufe heute: 0

Gesamt: 39.436

Gesamt: 39.436

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 21:55 | 657 | |

| 20.04.24, 12:11 | 485 | |

| vor 48 Minuten | 412 | |

| 15.05.11, 11:34 | 354 | |

| heute 05:12 | 289 | |

| heute 00:01 | 277 | |

| 09.07.21, 17:39 | 272 | |

| 09.07.14, 05:17 | 259 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.000,00 | -0,41 | 245 | |||

| 2. | 2. | 1,3800 | -1,43 | 99 | |||

| 3. | 3. | 0,1890 | -2,58 | 83 | |||

| 4. | 4. | 170,18 | +4,97 | 79 | |||

| 5. | 5. | 9,2875 | -0,48 | 75 | |||

| 6. | 6. | 6,9790 | -0,31 | 52 | |||

| 7. | 7. | 22,170 | -0,31 | 41 | |||

| 8. | 8. | 0,0160 | -24,17 | 38 |

Beitrag zu dieser Diskussion schreiben

was kommt nach MOR?

Ich tippe ja auf Evotec - stark unter die Räder gekommen, aber Vertrauen sollte zurück kommen

oder Afffimed - wenn gute Daten kommen

Ich tippe ja auf Evotec - stark unter die Räder gekommen, aber Vertrauen sollte zurück kommen

oder Afffimed - wenn gute Daten kommen

mal wieder diesen Thread aufgemacht

was ist passiert?BioNTech - das stimmt noch denke ich: Hoch bewertet, aber interessanteste Pipeline

Formycon - liefert wie am Schnürchen, leider nicht mehr: nahe ATH,

aber das: wird jetzt interessant, wie die Verkäufe anlaufen, weiterer starker newsflow zu erwarten

Heidelberg Pharma - hohes Kurspotenzial bei Erfolg - kam noch nicht

Inflarx - mittlerweile sehr niedrig bewertet, scheint kein Interesse/Vertrauen da zu sein. schwer einzuschätzen ...

Affimed - auch niedrig bewertet, die Kombitherapie AFM13/NK cells zeigt sehr gute Daten, allerdings viel Geld nötig bis zum Markteintritt (in Jahren ...)

niedriger geht immer, mittlweile eigen AFM13 + NK Studie gestartet - turnaround in 2024?

Morphosys - schlimmer geht nimmer? Pela mus ein Erfolg werden, Wert restliche Pipeline ???

Übernahme durch Novartis zu 68 geplant, gut für die Neueinsteiger

Antwort auf Beitrag Nr.: 66.475.310 von questionmark am 17.01.21 11:27:15

Hier ein paar Gedanken zu den werten, die ich in letzter Zweit verfolge:

BioNTech - nachdem der erste Hype vorüber ist, scheint die Aktie in einen neuen Aufwärtstrend gekommen zu sein. Hoch bewertet, aber interessanteste Pipeline

Formycon - liefert wie am Schnürchen, nahe ATH, wird jetzt interessant, wie die Verkäufe anlaufen, weiterer starker newsflow zu erwarten

Heidelberg Pharma - erste efficacy Daten zeigen, dass die Technologie prinzipiell fibktioniert. Natrülich noch sehr "early" das Ganze, aber dafür hohes Kurspotenzial bei Erfolg

Inflarx - mittlerweile sehr niedrig bewertet, scheint kein Interesse/Vertrauen da zu sein.

Affimed - auch niedrig bewertet, die Kombitherapie AFM13/NK cells zeigt sehr gute Daten, allerdings viel Geld nötig bis zum Markteintritt (in Jahren ...)

Morphosys - schlimmer geht nimmer? Pela mus ein Erfolg werden, Wert restliche Pipeline ???

Epi/Paion/4SC/Magforce - ruhet in Frieden

Ich bin gerade in Biontech, Formycon, Inflarx, Affimed und Morphosys investiert, mit wechselnder Gewichtung. biontech gerade grösste Posi

Wieder-Wiederbelebungsversuch

nachdem bei den deutschen Biotechs so einiges los ist in letzter Zeit, versuche ich nochmal, diesen Thread zu reaktivieren.Hier ein paar Gedanken zu den werten, die ich in letzter Zweit verfolge:

BioNTech - nachdem der erste Hype vorüber ist, scheint die Aktie in einen neuen Aufwärtstrend gekommen zu sein. Hoch bewertet, aber interessanteste Pipeline

Formycon - liefert wie am Schnürchen, nahe ATH, wird jetzt interessant, wie die Verkäufe anlaufen, weiterer starker newsflow zu erwarten

Heidelberg Pharma - erste efficacy Daten zeigen, dass die Technologie prinzipiell fibktioniert. Natrülich noch sehr "early" das Ganze, aber dafür hohes Kurspotenzial bei Erfolg

Inflarx - mittlerweile sehr niedrig bewertet, scheint kein Interesse/Vertrauen da zu sein.

Affimed - auch niedrig bewertet, die Kombitherapie AFM13/NK cells zeigt sehr gute Daten, allerdings viel Geld nötig bis zum Markteintritt (in Jahren ...)

Morphosys - schlimmer geht nimmer? Pela mus ein Erfolg werden, Wert restliche Pipeline ???

Epi/Paion/4SC/Magforce - ruhet in Frieden

Ich bin gerade in Biontech, Formycon, Inflarx, Affimed und Morphosys investiert, mit wechselnder Gewichtung. biontech gerade grösste Posi

Neues Update Heidelberg Pharma Kursziel 27€

Neues Update Analyse Heidelberg Pharma zum 28.06.2021Es hat doch einige Verzögerungen durch Corona gegeben. Weiterhin wurde eine Maßnahme durchgeführt, die ich jetzt berücksichtigen möchte. Ich komm jetzt nach dieser kurzen Zeit nicht mehr umhin, eine neue Prognose und ein neues Kursziel zu erarbeiten. Auch wenn die Kurszieländerungen marginal sind, möchte ich doch eine gewisse Aktualität gewährleisten. Unsere Bewertungstabelle wurde um zwei Punkte erweitert, da sich hier für HPHA signifikante neue Chancen ergeben.

Ich habe in meiner letzten Analysen beschrieben, dass alle 6 Teilgebiete bei einer entsprechenden Reife auch eine Bewertung jenseits der Milliardengrenze verdient hätten. Ich versuche für den jetzigen Stand mal eine Einschätzung abzugeben und führe die Punkte noch mal einzeln auf. Nach diesem Modell wird die jetzige erreichte Entwicklungsstufe bewertet. Der Höchstwert liegt dabei bei voller Ausschöpfung aller Ziele bei 100 Punkten. Jenseits der Milliardengrenze in den einzelnen Segmenten kann der Punktsatz aber auch höher liegen. Dies wird aber erst tatsächlich eingepreist, wenn dies dann durch die entsprechende Umsätze nachgewiesen wird und man sich nicht mehr im spekulativen Bereich befindet.

1. 30% bei Telix und TLX -250 bei Nierenkrebs

Auf Jahresfrist steht hier Zulassung und Vermarktungsstart an. Bis Rekrutierungsende der ersten Zentren sind es jetzt nur noch einige Wochen/Monate. Deshalb vergebe ich hier 30 Entwicklungspunkte aufgrund der glänzenden Aussichten und Prognose. Bei erfolgreichem Studienabschluss dürfte hier die Bewertung sprunghaft ansteigen. Coronabedingt einige Verzögerungen. Therapeutische Studien kurz vor dem Start. Sie sind aber gegenüber der Veröffentlichungen verzögert.

2. 20 % bei Telix mit TLX-250 mit Radionukliden.

Ende Juni 2021 hat Telix den Start einer Phase 1 Studie mit TLX-250 bei Blasenkrebs gemeldet. Es wurde gleich die Ausdehnung auf mehrere weitere mögliche Indikationen angekündigt. Genannt wurden Eierstockkrebs, Pankreaskrebs, TNBC, Darmkrebs, Lungenkrebs Kopf und Nackenkrebs, Blasenkrebs. Damit erhöht sich der mögliche Umsatz für Telix auf 4-5 Milliarden €. Die mögliche Umsatzbeteiligung für HPHA nur für die Diagnostik dürfte sich dann etwa um die Milliardengrenze einpendeln.

Bei TNBC läuft schon eine kleine Phase 2 Studie, bei der schon im August die Ergebnisse anliegen sollen.

Man ist also in dem gesamten Projekt nun doch schon sehr weit fortgeschritten. Die Aussichten für Telix und HP sind so gigantisch, dass ich sie kaum in meinem Bewertungschema berücksichtigen kann.

Zusätzlich käme dann die Behandlung mit den Radionukliden, die noch mal in etwa Umsatzbeteiligungen in gleicher Höhe bedeuten können. Die Milestonezahlungen für Girentuximab werden wohl langsam steigernd ab Ende des nächsten Jahres beginnen. Doch die Möglichkeiten für Girentuximab sind nach dieser Meldung gigantisch geworden und gehen wohl über den Milliardenbereich für HPHA hinaus, ohne das HPHA noch einen einzigen Cent investieren müsste. Die Tragweite dieser Meldung wurde vom Börsenmarkt noch nicht zur Kenntnis genommen. In dem Segment mit den Radionukliden erhöhe ich den Punktwert auf 20 Punkte.

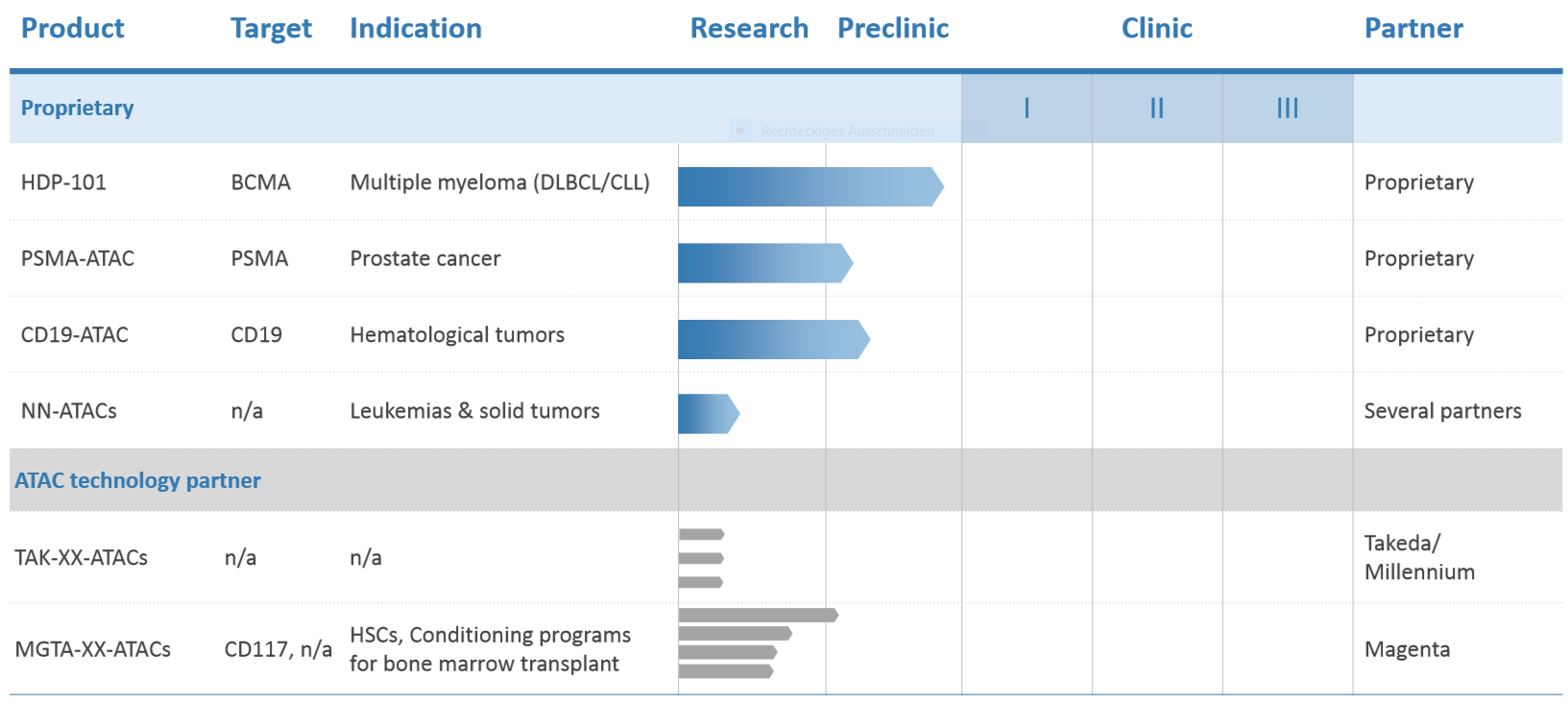

3. 15% Eigenpipeline HDP101.

In den nächsten Tagen wird die Rekrutierung des ersten Patienten erwartet.

Die Genehmigung zum Studienstart durch die FDA liegt vor. Gleichzeitig wird dadurch auch die Genehmigung für Magenta jetzt viel wahrscheinlicher. Erhöhung der Wertigkeit auf 15%. Erste Hinweise auf den Wirkstoff werden wahrscheinlich gegen Jahresende anliegen.

4. 10% bei Partnerpipeline Takeda und Magenta .

Ich vergebe jetzt zum augenblicklichen Stand 10 Entwicklungspunkte. Bei Magenta sind wir auch kurz vor Klinikstart. Die Milestonezahlungen nehmen jetzt auch in Höhe zu und der dritte Kandidat von Magenta steht zur Lizensierung an. Der Studienstart wurde angekündigt und auch hier sollen erste Hinweise zum Wirkstoff gegen Ende des Jahres vorliegen.

Magenta seinerseits hat dieses erste Molekül MGTA-117 ebenfalls an zwei weitere Biotechfirmen auslizensiert, die ebenfalls bald den Start in die klinische Erprobung planen. HPHA würde auch hier durch eine Umsatzbeteiligung und Verkauf von Materialien zur Erprobung profitieren.

Takeda ist noch eine Unbekannte, da hierzu keine neuen Veröffentlichungen vorliegen. Neuere Äußerungen sprechen hier von Aktivitäten, die nicht weiter spezifiziert wurden

5. 10% TP53 Biomarker.

Hier erst mal eine Punktzahl von 10%, da es keinen langen Zulassungsprozess gibt und die Regularien einfach schneller ablaufen. Bei entsprechendem Vermarktungsstart auch eine sprunghafte Bewertungsanpassung. Ich setze hier nun die Bewertung auf 10%, da sich ebenfalls in der Indikation Brustkrebs ein riesiges neues Zielgebiet abzeichnet. Bei weiteren größeren Anwendungsgebieten ist hier aber auch eine enorme Steigerung möglich. Bei den Krebserkrankungen zeigen etwa 40-50% je nach Erkrankung dieses TP-53 Merkmal. Weltweit gibt es etwa 18 Millionen neue Krebserkrankungen jährlich. Es bleibt einfach abzuwarten, inwieweit die Behandlung dieser Gruppe auch die erhofften Erfolge zeigt. Die Zielgröße könnte dann auch für die Bewertung enorm ansteigen. Es ist gut möglich, dass der zweite Teil der HDPA Studie schon mit diesem Biomarker separiert wird.

6. 10% RHB-107 (Mesupron) mit Partner Redhill

Im Februar wurde durch den Partner Redhill die Phase 2/3 Studie gestartet. In der Studie sollen Patienten mit symptomatischem, diagnostisch bestätigtem COVID-19 aufgenommen werden, die keine stationäre Behandlung benötigen. RHB-107 wird 14 Tage lang einmal täglich verabreicht, wobei die Patienten acht Wochen lang ab der ersten Verabreichung nachbeobachtet werden. Die primären Endpunkte werden die Zeit bis zur Genesung von der symptomatischen Erkrankung im Vergleich zum Placebo sowie die Sicherheit und Verträglichkeit von RHB-107 sein. Mehrere sekundäre und exploratorische Endpunkte werden ebenfalls bewertet. Im Erfolgsfall zeichnet sich hier ebenfalls riesige Möglichkeiten ab und ich starte hier mit einer Bewertung von 10%, um diese Chancen für HPHA abzubilden. Dazu kommt noch, dass HPHA für die Entwicklung dieses Projektes kein Geld mehr zu zahlen hat und durch eine bis zu 30% ige Umsatzbeteiligung profitieren würde.

7. 120 Millionen € Pauschalbewertung

für das "Brot und Buttergeschäft" mit glänzenden Aussichten, Expertise und vorbildlichen Entwicklungsvorsprung und patentrechtliche Absicherung, die bei großen Erfolgsaussichten noch mal extra eingewertet werden müssen. Dazu zählen dann auch die zusätzlichen Projekte. Bei Bedarf wird die Liste dann oben ergänzend und einzeln aufgeführt.

Dazu zählen dann die folgenden Punkte.

Diese Pauschalbewertung beinhaltet folgende Aspekte.

Etwa zur Zeit 8 Millionen Jahresumsatz an eigenen Produkten

Beteiligung und Pipelineprojekt Nectin-4

Eigene Wirkstoffentwicklung HDP102

Eigene Wirkstoffentwicklung HDP 103

Chancen aus der Brustkrebsveröffentlichung mit der Universität Indiana

Alle Möglichkeiten zu neuen Partnerschaften

Hervorragenden Alleinstellungsmerkmale und Patentabsicherung

Ich lege die Aktienanzahl zum Juli 22 mit etwa geschätzt 39 Millionen Stücken fest, da Zahlungen der Lizenznehmer noch nicht in größerer Höhe in 2021 klar ersichtlich sind. Eine Ausnahme dürfte hier Telix sein, die kurz vor Fertigstellung der Phase 3 mit TLX-250 stehen. Auch Magenta käme noch für Zahlungen in Frage. Dievini Hopp finanziert die Studien und ein Gang an die Nasdaq halte ich nach den Ergebnissen von HDP-101 für sehr wahrscheinlich. Neuerdings engagiert sich auch eine US Adresse im größeren Umfang. Augenblicklicher Besitz von Hopp etwa 75% des Aktienbestandes und zusätzliche Finanzierungszusagen.

Diese Liste sollte man variabel gestalten und bei Bedarf anpassen. Bei positiver Weiterentwicklung kann man die % Zahl langsam erhöhen oder auch nach unten korrigieren, bis die Bewertungsgrenze dann auch tatsächlich erreicht ist. So lautet mein Kursziel bis Juli 22 ohne Risikoabschlägen auf das optimale Szenario etwa 950 Millionen € Börsenbewertung für die einzelnen Segmente von 95 Entwicklungspunkte. Bisherige coronabedingte Verzögerungen habe ich nun berücksichtigt und habe deswegen mein Jahresziel bis Juli 2022 ausgeweitet. Es ist gut möglich, dass noch weitere Verzögerungen auftreten und Auswirkung auf die Zeitspanne des Kurszieles haben könnten.

Dazu kämen dann einmalig 120 Millionen € für das Stammgeschäft, Patente usw. und weiteren Entwicklungsmöglichkeiten. Ich halte demnach eine Bewertung bis etwa Juli 22 von 1070 Millionen € für realistisch und angemessen.

Weitere Finanzierungen werden durch eine Erhöhung der Aktienzahl werden auf etwa 39 Millionen Stück berücksichtigt Das bedeutet für mich eine realistische Bewertung von etwa 27€ für HPHA auf Jahresfrist. Der Kurs beinhaltet demnach eine weitere Maßnahme und die bisherige Verzögerung durch Corona.

Es ist mein grobes Schema HPHA aufgrund seines Entwicklungsstandes unter Berücksichtigung der zukünftigen Chancen zu bewerten. In regelmäßigen Abständen kann man den Stand der Entwicklung anhand dieser Liste anpassen und entsprechende Korrekturen vornehmen. Das wäre mein Update zum 28.06.2021

Alles Gute und viel Erfolg

Inflarx hab ich vergessen, stehen zeitnah ergebnisse an. wird leider als Covid-Aktie gesehen, hat aber einiges in der Pipeline. Hier ist meine Strategie, etwa 1/3 investiert, grosser Nachkauf bei Erfolgen.

Trading Spotlight

hat ja super geklappt die Wiederbelebung

Ich schreib nochmal was zu meinen Lieblingen bzw. was ich so verfolge, irgendwie bin ich doch bei den Deutschen Biotechs mehr aktiv als bei Amiwerten, wobei mittlerweile ja die Tendenz zu sein scheint, an den Nasdaq zu gehen.

BioNTech ist meine RNA Wahl, Curevac ist mit zu teuer gemessen an der Pipeline und fortschritten beim Covid vaccine

Affimed: scheint hier im forum fast gar keine Wahrnehmnung zu finden, hat 140% letztes Jah gemacht, seit dem Tief noch viel mehr. Tolle deals mit Genentech und jetzt Roivant, gerade viel Kapital eingenommen, was sie wohl damit machen werden?

Medigene: finde ich nach wie vor interessant, aber keine Fantasie, Verzögerungen in der Entwicklung, man sollte aber dran bleiben, falls sich was tut, kann es scchnell gehen.

NanoRepro: Miniwert aus Marburg, jahrelang eine meiner Depotleichen, ich fand Selbsttests interessant, aber sie waren nie so richtig erfolgreich. Jetzt kam Bewegung rein, wegen Covid-Antigentests - eigentlich eine tolle Sache. Grosse KE vor Weihnachten, aber denke, es läuft nicht ganz wie geplant, vilelicht haben sie die Gunst der Stunde genutzt, um sich für länger Zeit unabhängig zu machen. Wenn Grossaufträge kommen, sollte viel drin sein - WENN ...

Investiert bin ich gerade in BioNTech und Affimed

Wer will auch mal etwas schreiben? Freiwillige vor ...

Ich schreib nochmal was zu meinen Lieblingen bzw. was ich so verfolge, irgendwie bin ich doch bei den Deutschen Biotechs mehr aktiv als bei Amiwerten, wobei mittlerweile ja die Tendenz zu sein scheint, an den Nasdaq zu gehen.

BioNTech ist meine RNA Wahl, Curevac ist mit zu teuer gemessen an der Pipeline und fortschritten beim Covid vaccine

Affimed: scheint hier im forum fast gar keine Wahrnehmnung zu finden, hat 140% letztes Jah gemacht, seit dem Tief noch viel mehr. Tolle deals mit Genentech und jetzt Roivant, gerade viel Kapital eingenommen, was sie wohl damit machen werden?

Medigene: finde ich nach wie vor interessant, aber keine Fantasie, Verzögerungen in der Entwicklung, man sollte aber dran bleiben, falls sich was tut, kann es scchnell gehen.

NanoRepro: Miniwert aus Marburg, jahrelang eine meiner Depotleichen, ich fand Selbsttests interessant, aber sie waren nie so richtig erfolgreich. Jetzt kam Bewegung rein, wegen Covid-Antigentests - eigentlich eine tolle Sache. Grosse KE vor Weihnachten, aber denke, es läuft nicht ganz wie geplant, vilelicht haben sie die Gunst der Stunde genutzt, um sich für länger Zeit unabhängig zu machen. Wenn Grossaufträge kommen, sollte viel drin sein - WENN ...

Investiert bin ich gerade in BioNTech und Affimed

Wer will auch mal etwas schreiben? Freiwillige vor ...

Antwort auf Beitrag Nr.: 66.132.328 von questionmark am 19.12.20 17:11:47

Macht den Thread doch einfach weiter. Gerade mit den neuen Werten. Da sind wieder spannende Geschichten

Bin leider nicht mehr aktiv

Ich bin gar nicht mehr richtig informiert. Das kann doch einer hier übernehmen. Dieses Jahr ist es aber auch schwer für mich, die Favoriten zu nennen. Ich rechne da doch eher mit einer Konsolidierungsphase. HPHA ist aber auch einer meiner Favoriten. Macht den Thread doch einfach weiter. Gerade mit den neuen Werten. Da sind wieder spannende Geschichten

Yep, finde ich auch 👍

Kleine Ergänzung zu den gut gelaufenen dt. Werten: Nanorepro (im weitesten Sinn ja auch Biotech 😉)

Meine Favoriten in der dt. Biotech-Szene für‘s nächste Jahr sind: Formycon, Heidelberg Pharma & Nanorepro

(Wer es sehr spekulativ mag: InflaRx)

Kleine Ergänzung zu den gut gelaufenen dt. Werten: Nanorepro (im weitesten Sinn ja auch Biotech 😉)

Meine Favoriten in der dt. Biotech-Szene für‘s nächste Jahr sind: Formycon, Heidelberg Pharma & Nanorepro

(Wer es sehr spekulativ mag: InflaRx)

Hi BICYPAPA,

ich finde, dieser thread sollte wiederbelebt werden.

Bin zwar kein Patriot, aber trotzdem finde ich, die Biotechszene in DE hat sich sehr schön gemacht.

Wir haben jetzt neue Player, super gestartet, die es an der Börse vorher nicht gab:

BioNTech und Curevac

weitere gut gelaufene Werte:

z.B. Affimed, Formycon, Heidelberg Pharma

und auch eine Pleite: Mologen (und als nächstes Epigenomics?)

Machst du noch deine tollen Statistiken?

Würde mich freuen, wenn hier Biotech made in Germany weiter disktutiert wird

cheers

QM

ich finde, dieser thread sollte wiederbelebt werden.

Bin zwar kein Patriot, aber trotzdem finde ich, die Biotechszene in DE hat sich sehr schön gemacht.

Wir haben jetzt neue Player, super gestartet, die es an der Börse vorher nicht gab:

BioNTech und Curevac

weitere gut gelaufene Werte:

z.B. Affimed, Formycon, Heidelberg Pharma

und auch eine Pleite: Mologen (und als nächstes Epigenomics?)

Machst du noch deine tollen Statistiken?

Würde mich freuen, wenn hier Biotech made in Germany weiter disktutiert wird

cheers

QM

Update zu Heidelberg Pharma

Hier noch mal mein Update vom letzten Jahr zu HP. Brauche es zu Dokumentationszwecken.https://langfristanleger.net/update-zur-analyse-der-heidelbe…

Ergänzungen nach Erstellung:

11. November 19 Partner Magenta Therapeutics übt Option für die Weiterentwicklung von Antikörper-Amanitin-Konjugaten mit dem Zielmolekül CD45 aus.

https://heidelberg-pharma.com/files/20191111_AH_HDP_Magenta_…

20. November 19 Heidelberg Pharma beteiligt sich an dem deutsch-französischen Joint Venture Emergence Therapeutics und vereinbart Kooperations- und Lizenzvertrag.

https://heidelberg-pharma.com/files/20191120_AH_Emergence_Gr…

4. März 20 Heidelberg Pharma AG erhält US-Patent für Diagnose und Behandlung von Patienten mit TP53/RNA-Polymerase II-Deletion

https://heidelberg-pharma.com/files/2020304_PM_Patenterteilu…

26. März 20 Heidelberg Pharma veröffentlicht Artikel über chemische Amanitin-Synthese in der Fachzeitschrift Angewandte Chemie

https://heidelberg-pharma.com/files/20200327_PM_HDP_Artikel_…

31. März Heidelberg Pharma AG: Europäisches Patentamt erteilt Patent für Amatoxin-Konjugate für die Tumortherapie

https://heidelberg-pharma.com/files/20200331_PM_Patenterteil…

Antwort auf Beitrag Nr.: 60.487.631 von pokemon am 04.05.19 18:08:08

Mologen liegt mit etwa 1% Plus im Mittelfeld. Ansonsten haben sie über die anderen Zeitintervalle eine blütenreine rote Linie.

Es ist eine

Es ist eine Statistik über diel letzten 6 Monate, wie ich es auch dazu geschrieben hab.Mologen liegt mit etwa 1% Plus im Mittelfeld. Ansonsten haben sie über die anderen Zeitintervalle eine blütenreine rote Linie.

Antwort auf Beitrag Nr.: 60.295.353 von BICYPAPA am 06.04.19 14:43:09ich vermisse die MOLOGEN in deiner Liste!

zum jahresende 2018 stand der kurs bei 1,60€

am freitag war der kurs 3,00€

vor 4 wochen gab es eine KE zu 2,10€ bezugspreis

das ist ein satter kursanstieg!

nach vielen jahren grauenhafter kursentwicklung und mehreren CEO wechsel, 5 jahre der shareholder value zerstoerung gehen zu ende es stehen die finalen klinischen studienergebnisse an. eine boersenbewertung von ca. 36 millionen ist mega nieder

zum jahresende 2018 stand der kurs bei 1,60€

am freitag war der kurs 3,00€

vor 4 wochen gab es eine KE zu 2,10€ bezugspreis

das ist ein satter kursanstieg!

nach vielen jahren grauenhafter kursentwicklung und mehreren CEO wechsel, 5 jahre der shareholder value zerstoerung gehen zu ende es stehen die finalen klinischen studienergebnisse an. eine boersenbewertung von ca. 36 millionen ist mega nieder

Antwort auf Beitrag Nr.: 60.484.760 von BICYPAPA am 04.05.19 07:27:10@BICYPAPA: danke mal wieder für diese thread und die Statistiken.

Deutsche Biotech haben m.E. noch viel aufzuholen gegenüber z.B. USA.

8. Evotec 20%

9. Biofrontera 20%

10. Formycon 16%

die letzten drei in deiner Liste finde ich langfristig am interessantesten, gerade BF sollte noch viel Potenzial haben.

Bei Formycon und Evotec nahe den ATH wird die Luft dünn, aber langfristig beide super aufgestellt, jeder auf seine Weise

Affimed hat leider wieder ziemlich konsolidiert nach dem tollen Genentech Deal letztes Jahr, da hoffe ich auch auf weitere gute Nachrichten bzw. Milestones

Und bei Medigene sollte dieses Jahr mal gezeigt werden, was in der Klinik geht, leider bisher jede Menge Verzögerungen.

Deutsche Biotech haben m.E. noch viel aufzuholen gegenüber z.B. USA.

8. Evotec 20%

9. Biofrontera 20%

10. Formycon 16%

die letzten drei in deiner Liste finde ich langfristig am interessantesten, gerade BF sollte noch viel Potenzial haben.

Bei Formycon und Evotec nahe den ATH wird die Luft dünn, aber langfristig beide super aufgestellt, jeder auf seine Weise

Affimed hat leider wieder ziemlich konsolidiert nach dem tollen Genentech Deal letztes Jahr, da hoffe ich auch auf weitere gute Nachrichten bzw. Milestones

Und bei Medigene sollte dieses Jahr mal gezeigt werden, was in der Klinik geht, leider bisher jede Menge Verzögerungen.

Antwort auf Beitrag Nr.: 60.420.306 von BICYPAPA am 25.04.19 10:56:58

Der Biotechsektor verläuft zur Zeit in ruhigen Bahnen. Die extremen Ausschläge Ende letzten Jahres scheinen verdaut. Deshalb die wichtigsten Zahlen in aller Kürze seit Anfang des Jahres.

13,6% NBI Nasdaq Biotechindex

23% DBI Deutscher Biotechindex

23,1% DBI Favoritendepot

15,5% BICYPAPA Biotechdepot.

Nachdem ich den Start am Jahresanfang total verpasst habe verläuft mein Depot sehr unauffällig. Ein wenig konnte ich aufholen. Es liegt zur Zeit auf Rang 275 von etwa 1050 Spielteilnehmern. Nach meiner Fehleinschätzung Anfang des Jahres also doch noch recht passabel. Zur Zeit befinden sich noch 3 Werte im Depot. Evotec, Heidelberg Pharma und Epigenomics. Meine Cashquote beträgt nach einem Restverkauf von co.don etwa 40%. Zu den oben genannten Werten versuche ich nun noch einige Trading Chancen zu nutzen. Deshalb habe ich mir eine doch hohe Cashquote zugelegt.

Die besten 10 Werte aus dem letzten 6 Monaten möchte ich auch noch mal kurz erwähnen.

1. Cytotools 56%

2. Inflarx 36%

3. Heidelberg Pharma 28%

4. Anavex 23%

5. Vita 34 22%

6. Dermapharm 22%

7. Sartorius 21%

8. Evotec 20%

9. Biofrontera 20%

10. Formycon 16%

Diese Werte haben am Besten den Einbruch Ende letzten Jahres überstanden und verzeichnen nun doch ein deutliches Plus.

Ein wenig Statistik

Eine kleine Auswertung der wichtigsten Biotechkennzahlen.Der Biotechsektor verläuft zur Zeit in ruhigen Bahnen. Die extremen Ausschläge Ende letzten Jahres scheinen verdaut. Deshalb die wichtigsten Zahlen in aller Kürze seit Anfang des Jahres.

13,6% NBI Nasdaq Biotechindex

23% DBI Deutscher Biotechindex

23,1% DBI Favoritendepot

15,5% BICYPAPA Biotechdepot.

Nachdem ich den Start am Jahresanfang total verpasst habe verläuft mein Depot sehr unauffällig. Ein wenig konnte ich aufholen. Es liegt zur Zeit auf Rang 275 von etwa 1050 Spielteilnehmern. Nach meiner Fehleinschätzung Anfang des Jahres also doch noch recht passabel. Zur Zeit befinden sich noch 3 Werte im Depot. Evotec, Heidelberg Pharma und Epigenomics. Meine Cashquote beträgt nach einem Restverkauf von co.don etwa 40%. Zu den oben genannten Werten versuche ich nun noch einige Trading Chancen zu nutzen. Deshalb habe ich mir eine doch hohe Cashquote zugelegt.

Die besten 10 Werte aus dem letzten 6 Monaten möchte ich auch noch mal kurz erwähnen.

1. Cytotools 56%

2. Inflarx 36%

3. Heidelberg Pharma 28%

4. Anavex 23%

5. Vita 34 22%

6. Dermapharm 22%

7. Sartorius 21%

8. Evotec 20%

9. Biofrontera 20%

10. Formycon 16%

Diese Werte haben am Besten den Einbruch Ende letzten Jahres überstanden und verzeichnen nun doch ein deutliches Plus.

Antwort auf Beitrag Nr.: 60.420.306 von BICYPAPA am 25.04.19 10:56:58

Berlin, 3. Mai 2019 - Die Epigenomics AG (Frankfurt Prime Standard: ECX, OTCQX: EPGNY; das "Unternehmen") gibt bekannt, dass die Centers for Medicare & Medicaid Services (CMS) den Antrag des Unternehmens für eine Überprüfung einer National Coverage Determination (NCD) von Epi proColon, dem Bluttest von Epigenomics zur Darmkrebsvorsorge, angenommen haben. Die NCD ist eine der beiden Optionen, um eine CMS-Erstattung für Epi proColon zu erhalten, was für das Unternehmen einen wichtigen Durchbruch auf dem US-Markt bedeuten würde.

Die CMS haben den Antrag akzeptiert, werden den NCD-Prüfungsprozess aber aufgrund begrenzter personeller Ressourcen nicht unmittelbar beginnen können. Sobald die CMS ausreichend Kapazitäten zur Verfügung haben, wird die NCD mit einer 30-tägigen Periode zur öffentlichen Kommentierung "eröffnet". Anschließend müssen die CMS per Statut innerhalb von sechs Monaten einen Entscheidungsvorschlag bekannt geben. Wenn dieser Vorschlag positiv ist, folgt eine weitere 30-tägige Kommentierungsfrist. Eine endgültige Entscheidung über die Erstattungsübernahme wird die CMS dann innerhalb von 90 Tagen nach dem ersten Entscheidungsvorschlag veröffentlichen.

Epigenomics

CMS akzeptiert Epigenomics' Antrag auf NCD-ÜberprüfungBerlin, 3. Mai 2019 - Die Epigenomics AG (Frankfurt Prime Standard: ECX, OTCQX: EPGNY; das "Unternehmen") gibt bekannt, dass die Centers for Medicare & Medicaid Services (CMS) den Antrag des Unternehmens für eine Überprüfung einer National Coverage Determination (NCD) von Epi proColon, dem Bluttest von Epigenomics zur Darmkrebsvorsorge, angenommen haben. Die NCD ist eine der beiden Optionen, um eine CMS-Erstattung für Epi proColon zu erhalten, was für das Unternehmen einen wichtigen Durchbruch auf dem US-Markt bedeuten würde.

Die CMS haben den Antrag akzeptiert, werden den NCD-Prüfungsprozess aber aufgrund begrenzter personeller Ressourcen nicht unmittelbar beginnen können. Sobald die CMS ausreichend Kapazitäten zur Verfügung haben, wird die NCD mit einer 30-tägigen Periode zur öffentlichen Kommentierung "eröffnet". Anschließend müssen die CMS per Statut innerhalb von sechs Monaten einen Entscheidungsvorschlag bekannt geben. Wenn dieser Vorschlag positiv ist, folgt eine weitere 30-tägige Kommentierungsfrist. Eine endgültige Entscheidung über die Erstattungsübernahme wird die CMS dann innerhalb von 90 Tagen nach dem ersten Entscheidungsvorschlag veröffentlichen.

Antwort auf Beitrag Nr.: 60.353.989 von BICYPAPA am 14.04.19 22:34:23

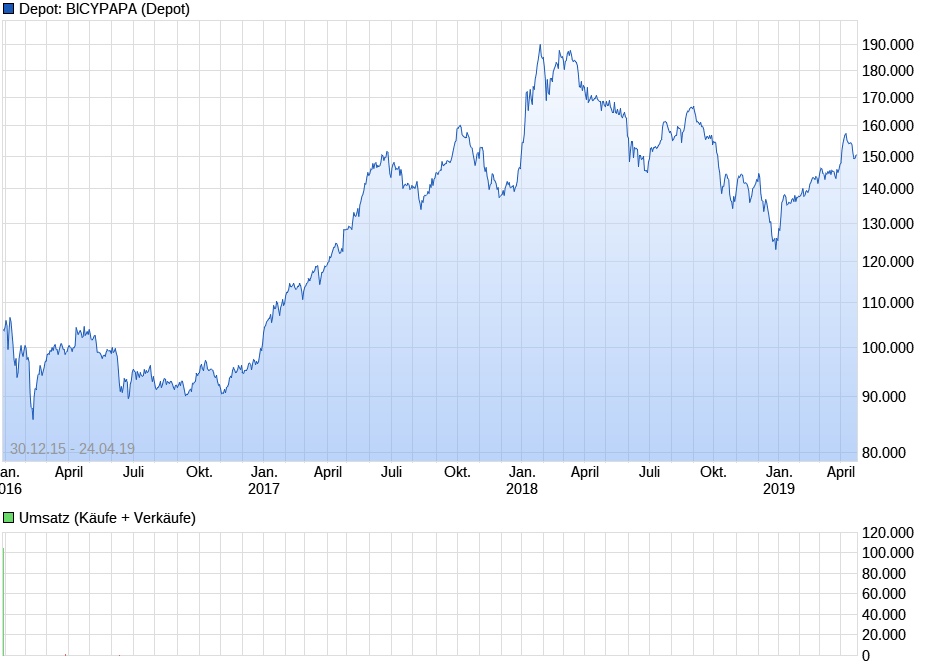

Biotechchart seit 2016

Hier einmal die Entwicklung der deutschen Biotechwerte seit 2016 im Chartbild. Nach der heftigen Korrektur im letzten Jahr gab es eine schöne Gegenkorrektur. Der DBI Deutsche Biotechindex korreliert oft mit dem NBI Nasdaq Biotechindex. Gerade in nachrichtenarmen Zeiten orientieren sich dann auch die Biotechwerte am Gesamtindex. Die Übertreibungen scheinen nun abgebaut. Es scheinen nun ruhigere Zeiten anzustehen.

Antwort auf Beitrag Nr.: 60.353.989 von BICYPAPA am 14.04.19 22:34:23

http://biotechnologie.de/statistics_articles/27-die-deutsche…

biotechnologie.de

Gesamtaufstellung Deutsche Biotechnologie:http://biotechnologie.de/statistics_articles/27-die-deutsche…

Antwort auf Beitrag Nr.: 60.309.514 von BICYPAPA am 09.04.19 07:47:15

Statistik Deutsche Biotechnolgie

http://biotechnologie.de/upload/images/000/001/276/original/…

Antwort auf Beitrag Nr.: 60.295.353 von BICYPAPA am 06.04.19 14:43:09

Dublin, Irland - 9. April 2019 - Cosmo Pharmaceuticals N.V. (SIX: COPN) informierte heute, dass das Remimazolam NDA bei der FDA eingereicht wurde. Der elektronische Beleg der Einreichung gibt den 5. April als offizielles Einreichungsdatum an. Die FDA wird innerhalb von 60 Tagen, also spätestens bis 4. Juni mitteilen, ob das NDA als formal eingereicht gilt und der Überprüfungsprozess beginnen kann.

«Wir sind sehr glücklich, dass wir dieses NDA einreichen konnten.

Mit jährlich über 20 Millionen ambulanten Kurzsedierungen im Bereich Gastroenterologie ist das Marktpotential von Remimazolam in den USA, dem weltweit grössten Pharmamarkt, beträchtlich. Remimazolam wird unsere Pipeline von innovativen Produkten weiter verstärken» sagte Alessandro Della Cha, CEO von Cosmo Pharmaceuticals. «Wenn alles gut geht, sollte die Zulassung innerhalb der naechsten 12 Monate erfolgen.»

Cosmo/Paion

Cosmo Pharmaceuticals reicht Remimazolam NDAs bei der FDA einDublin, Irland - 9. April 2019 - Cosmo Pharmaceuticals N.V. (SIX: COPN) informierte heute, dass das Remimazolam NDA bei der FDA eingereicht wurde. Der elektronische Beleg der Einreichung gibt den 5. April als offizielles Einreichungsdatum an. Die FDA wird innerhalb von 60 Tagen, also spätestens bis 4. Juni mitteilen, ob das NDA als formal eingereicht gilt und der Überprüfungsprozess beginnen kann.

«Wir sind sehr glücklich, dass wir dieses NDA einreichen konnten.

Mit jährlich über 20 Millionen ambulanten Kurzsedierungen im Bereich Gastroenterologie ist das Marktpotential von Remimazolam in den USA, dem weltweit grössten Pharmamarkt, beträchtlich. Remimazolam wird unsere Pipeline von innovativen Produkten weiter verstärken» sagte Alessandro Della Cha, CEO von Cosmo Pharmaceuticals. «Wenn alles gut geht, sollte die Zulassung innerhalb der naechsten 12 Monate erfolgen.»

Antwort auf Beitrag Nr.: 60.104.437 von BICYPAPA am 14.03.19 21:01:07

Ganz vorneweg in den letzten Tagen die vier Werte Epigenomics, Pieris, Evotec und Co.don.

Der Biotechindex aus den USA der NBI verzeichnet ebenfalls ein Plus von 21%.

Die Daten im Einzelnen seit Anfang diesen Jahres.

5 Favoritenwerte des DBI + 25,5%

DBI Deutscher Biotechindex + 21,6%

NBI Nasdaq biotechindex 21%

Die Beliebtheitsstatistik aus den besten 200 Arivadepots auch leicht verändert. Von den ersten 200 Depots enthielten 53 Depots mindestens einen ausländischen Biotechwert.

Von den besten 200 Arivadepots enthielten 37 Depots mindestens einen deutschen Biotechwert.

Von 32 möglichen Werten wurden 14 deutsche Biotechwerte genannt. Bei den 37 Depots mit deutschen Biotechwerten wurden dabei 60 Nennungen abgegeben. Die Reihenfolge ist in absteigender Nennungsanzahl.

1. Evotec

2. Epigenomics

3. Medigene

4. MorphoSys

5. Affimed

6. Pieris

7. Co.don

8. Paion

9.Biofrontera

10. Expedeon

11. VITA

12. BB Biotech

13. Heidelberg Pharma

14. 4SC

Das wars in Kürze von den Biotechwerten. Ich werde demnächst mal eine Einzelaufstellung aller deutschen Werte machen. Leider kann ich mit den jetzigen Listen kein Printscreen mehr machen, da ich keine anständige Listung mehr zur Verfügung habe. Ich habe leider dafür keine eigene Liste mehr. Deshalb mache ich demnächst mal eine Abschrift. Wer Interesse an der Biotechaufstellung hat kann sie aber auch dem Biotechdepot von Ariva entnehmen. Ich habe sie für alle öffentlich geschaltet und jeder kann sie dort einsehen.

https://www.ariva.de/depot/private/positions.m?depot_id=9408…

Statistik zum 6.4.

Es wird langsam noch einmal Zeit für eine Biotechstatistik. In der letzten Woche haben die Biotechwerte noch einmal den Turbo eingelegt. Mittlerweile verzeichnet. der DBI ein Plus in diesem Jahr von 21,6%.Ganz vorneweg in den letzten Tagen die vier Werte Epigenomics, Pieris, Evotec und Co.don.

Der Biotechindex aus den USA der NBI verzeichnet ebenfalls ein Plus von 21%.

Die Daten im Einzelnen seit Anfang diesen Jahres.

5 Favoritenwerte des DBI + 25,5%

DBI Deutscher Biotechindex + 21,6%

NBI Nasdaq biotechindex 21%

Die Beliebtheitsstatistik aus den besten 200 Arivadepots auch leicht verändert. Von den ersten 200 Depots enthielten 53 Depots mindestens einen ausländischen Biotechwert.

Von den besten 200 Arivadepots enthielten 37 Depots mindestens einen deutschen Biotechwert.

Von 32 möglichen Werten wurden 14 deutsche Biotechwerte genannt. Bei den 37 Depots mit deutschen Biotechwerten wurden dabei 60 Nennungen abgegeben. Die Reihenfolge ist in absteigender Nennungsanzahl.

1. Evotec

2. Epigenomics

3. Medigene

4. MorphoSys

5. Affimed

6. Pieris

7. Co.don

8. Paion

9.Biofrontera

10. Expedeon

11. VITA

12. BB Biotech

13. Heidelberg Pharma

14. 4SC

Das wars in Kürze von den Biotechwerten. Ich werde demnächst mal eine Einzelaufstellung aller deutschen Werte machen. Leider kann ich mit den jetzigen Listen kein Printscreen mehr machen, da ich keine anständige Listung mehr zur Verfügung habe. Ich habe leider dafür keine eigene Liste mehr. Deshalb mache ich demnächst mal eine Abschrift. Wer Interesse an der Biotechaufstellung hat kann sie aber auch dem Biotechdepot von Ariva entnehmen. Ich habe sie für alle öffentlich geschaltet und jeder kann sie dort einsehen.

https://www.ariva.de/depot/private/positions.m?depot_id=9408…

Mologen News

MOLOGEN AG: Vorzeitiges Ausscheiden des Vorstandsvorsitzenden Berlin, 17. März 2019 - Die MOLOGEN AG (ISIN DE000A2LQ900 / WKN A2LQ90) (die "Gesellschaft") gibt bekannt, dass der Vorstandsvorsitzende, Dr. Ignacio Faus, als Vorsitzender und Mitglied des Vorstands, in Einvernehmen mit dem Aufsichtsrat, mit Wirkung zum 31. März 2019 vorzeitig ausscheiden wird. Bis zu diesem Zeitpunkt wird Dr. Faus die Geschäfte der Gesellschaft weiter verantworten.

Der Aufsichtsrat der Gesellschaft wird kurzfristig über seine Nachfolge entscheiden.

Antwort auf Beitrag Nr.: 60.084.534 von BICYPAPA am 13.03.19 00:17:51

Der erste Teil noch einmal im Zusammenhang und professionell aufbereitet. So lässt es sich viel besser lesen.

https://langfristanleger.net/gastbeitrag-analyse-heidelberg-…

Der erste Teil im Zusammenhang

Heidelberg PharmaDer erste Teil noch einmal im Zusammenhang und professionell aufbereitet. So lässt es sich viel besser lesen.

https://langfristanleger.net/gastbeitrag-analyse-heidelberg-…

Antwort auf Beitrag Nr.: 60.084.534 von BICYPAPA am 13.03.19 00:17:51

Ich möchte hier erst einmal auf die Gefahren bei Biotechwerten hinweisen. Etliche Werte haben in der Vergangenheit enorme Verluste hinnehmen müssen.

Besonders Firmen, die nur einen oder wenige Kandidaten in der Pipeline haben können davon betroffen sein. Es ist an allen Punkten der Entwicklung ein großer Verlust möglich. Gerade Anfängern möchte ich vor diesen enormen Gefahren warnen.

Es besteht erst mal das allgemeine Risiko das einfach durch Korrekturphasen der Börsen der Kurs an Wert verliert, wie Ende letzten Jahres passiert. Es gibt keine Garantie auf Gewinne an der Börse. Man hat eine Chance auf Gewinne. Mehr nicht. Punkt.

Es besteht immer ein Risiko in der Entwicklung, wie kürzlich erst Affimed schmerzlich erfahren musste. Ein Todesfall in einer Studie sorgte für enorme Verluste. Diese Gefahr droht praktisch allen Entwicklern.

Dann die Gefahr durch Wirkungslosigkeit. Es werden die Studien ja gerade gemacht um eine Wirkung nachzuweisen. Wie Paion vor einigen Jahren leidvoll mit Desmoteplase erfahren musste. Dieses Risiko sollte sich der Anleger immer bewusst sein. Der Anleger geht das Risiko an der Börse ein. Es ist nicht die Schuld der Firma oder der Geschäftsleitung. Es ist das allgemeine Biotechrisiko, das auch das Scheitern einer Studie beinhaltet. Auch Wilex jetzt Heidelberg Pharma oder Sygnis vor einigen Jahren können ein Lied davon singen. Manchmal sind enorme Verluste möglich. Das sollte jedem Anleger bewusst sein. Es ist nicht die "Schuld" der Firma. Es ist das Risiko des Anlegers. Die Firma testet nur, ob ein Wirkstoff dann am Patienten auch wirkt.

Es bestehen Gefahren in der Entwicklung, wie Cytotools schmerzlich erfahren musste. Auch hier Verluste bis zu 80% an einem Tag. Der Lohnhersteller des Wirkstoffes hat nach Firmenaussage eine falsche viel zu niedrige Dosierung hergestellt. Ein Scheitern der Phase 3 Studie war die Folge. Cytotools, die Aktionäre und der Kurs leiden heute noch unter der Folgewirkung.

Eine weitere Gefahr lauert dann noch im Zulassungsprozess. Es ist ähnlich wie vor Gericht. die Zulassungsbehörden sollen vor Gefahren schützen . Doch auch manchmal gibt es hier auch wie Epigenomics erfahren musste dubiose Entscheidung gegen einen Wirkstoff, die eine Zulassung jahrelang verhindern und enorme Kosten für die Firmen bedeuten. Auch hier sind enorme Verluste und neue Maßnahmen für die Firmen möglich.

Dann Verzögerungen bei der Entwicklung der Wirkstoffe, die bei Biotechwerten eher an der Tagesordnung sind. Oftmals sind es auch weitere Anfragen der Zulassungsbehörden, die einen Studienstart verzögern.

Ich habe jetzt nur einige Risiken aufgeführt um die Gefahren aufzuzeigen. All dies kann zu enormen Kursverlusten führen kann. Dann kann noch die Kapitalbeschaffung den Kurs für längere Zeit unter Druck setzen. Kaum ein Entwickler hat für 8 bis 10 Jahre Entwicklung das Geld in der Schublade rumliegen. Kapitalmaßnahmen sind zwar nervig wegen der Kursverluste für den Anleger aber unverzichtbar für die Firma um die Wirkstoffe dann auch zu entwickeln. Man sollte stets die Finanzlage einer Firma im Auge haben, wenn unerklärliche Kursverläufe auftauchen

All diese Gefahren drohen neben den üblichen Marktkorrekturen dem Biotechanleger. Deshalb ist immer größte Vorsicht angesagt. Dafür können im Erfolgsfall große Gewinne möglich sein.

Dies sind aus meiner Sicht die größten Gefahrenpunkte und man sollte auch überlegen an gewissen kritischen Punkten bei einer Firma nicht investiert zu sein.

Es sind jetzt meine Erfahrungen von den ich erzählen möchte. Ich selber habe bestimmt 6-7 große Verluste in meiner über 23 jährigen Börsenzeit hinnehmen müssen. Dies muss dann in anderen Phasen durch andere Werte wieder ausgeglichen werden. Jedes Risiko kann man nicht vermeiden, wenn plötzliche Ereignisse auftauchen. Doch man kann einigen Risken aus dem Weg gehen.

Doch trotzdem gibt es einige Werte, die trotz eines hohen Risikos aber auch enorme Chancen bieten. Und solch ein Wert ist meiner Meinung nach Heidelberg Pharma, den ich in den letzten Tagen vorgestellt habe.

Risikohinweis Biotechwerte.

An dieser Stelle möchte ich noch einmal auf das große Risiko bei Biotechwerten hinweisen.Ich möchte hier erst einmal auf die Gefahren bei Biotechwerten hinweisen. Etliche Werte haben in der Vergangenheit enorme Verluste hinnehmen müssen.

Besonders Firmen, die nur einen oder wenige Kandidaten in der Pipeline haben können davon betroffen sein. Es ist an allen Punkten der Entwicklung ein großer Verlust möglich. Gerade Anfängern möchte ich vor diesen enormen Gefahren warnen.

Es besteht erst mal das allgemeine Risiko das einfach durch Korrekturphasen der Börsen der Kurs an Wert verliert, wie Ende letzten Jahres passiert. Es gibt keine Garantie auf Gewinne an der Börse. Man hat eine Chance auf Gewinne. Mehr nicht. Punkt.

Es besteht immer ein Risiko in der Entwicklung, wie kürzlich erst Affimed schmerzlich erfahren musste. Ein Todesfall in einer Studie sorgte für enorme Verluste. Diese Gefahr droht praktisch allen Entwicklern.

Dann die Gefahr durch Wirkungslosigkeit. Es werden die Studien ja gerade gemacht um eine Wirkung nachzuweisen. Wie Paion vor einigen Jahren leidvoll mit Desmoteplase erfahren musste. Dieses Risiko sollte sich der Anleger immer bewusst sein. Der Anleger geht das Risiko an der Börse ein. Es ist nicht die Schuld der Firma oder der Geschäftsleitung. Es ist das allgemeine Biotechrisiko, das auch das Scheitern einer Studie beinhaltet. Auch Wilex jetzt Heidelberg Pharma oder Sygnis vor einigen Jahren können ein Lied davon singen. Manchmal sind enorme Verluste möglich. Das sollte jedem Anleger bewusst sein. Es ist nicht die "Schuld" der Firma. Es ist das Risiko des Anlegers. Die Firma testet nur, ob ein Wirkstoff dann am Patienten auch wirkt.

Es bestehen Gefahren in der Entwicklung, wie Cytotools schmerzlich erfahren musste. Auch hier Verluste bis zu 80% an einem Tag. Der Lohnhersteller des Wirkstoffes hat nach Firmenaussage eine falsche viel zu niedrige Dosierung hergestellt. Ein Scheitern der Phase 3 Studie war die Folge. Cytotools, die Aktionäre und der Kurs leiden heute noch unter der Folgewirkung.

Eine weitere Gefahr lauert dann noch im Zulassungsprozess. Es ist ähnlich wie vor Gericht. die Zulassungsbehörden sollen vor Gefahren schützen . Doch auch manchmal gibt es hier auch wie Epigenomics erfahren musste dubiose Entscheidung gegen einen Wirkstoff, die eine Zulassung jahrelang verhindern und enorme Kosten für die Firmen bedeuten. Auch hier sind enorme Verluste und neue Maßnahmen für die Firmen möglich.

Dann Verzögerungen bei der Entwicklung der Wirkstoffe, die bei Biotechwerten eher an der Tagesordnung sind. Oftmals sind es auch weitere Anfragen der Zulassungsbehörden, die einen Studienstart verzögern.

Ich habe jetzt nur einige Risiken aufgeführt um die Gefahren aufzuzeigen. All dies kann zu enormen Kursverlusten führen kann. Dann kann noch die Kapitalbeschaffung den Kurs für längere Zeit unter Druck setzen. Kaum ein Entwickler hat für 8 bis 10 Jahre Entwicklung das Geld in der Schublade rumliegen. Kapitalmaßnahmen sind zwar nervig wegen der Kursverluste für den Anleger aber unverzichtbar für die Firma um die Wirkstoffe dann auch zu entwickeln. Man sollte stets die Finanzlage einer Firma im Auge haben, wenn unerklärliche Kursverläufe auftauchen

All diese Gefahren drohen neben den üblichen Marktkorrekturen dem Biotechanleger. Deshalb ist immer größte Vorsicht angesagt. Dafür können im Erfolgsfall große Gewinne möglich sein.

Dies sind aus meiner Sicht die größten Gefahrenpunkte und man sollte auch überlegen an gewissen kritischen Punkten bei einer Firma nicht investiert zu sein.

Es sind jetzt meine Erfahrungen von den ich erzählen möchte. Ich selber habe bestimmt 6-7 große Verluste in meiner über 23 jährigen Börsenzeit hinnehmen müssen. Dies muss dann in anderen Phasen durch andere Werte wieder ausgeglichen werden. Jedes Risiko kann man nicht vermeiden, wenn plötzliche Ereignisse auftauchen. Doch man kann einigen Risken aus dem Weg gehen.

Doch trotzdem gibt es einige Werte, die trotz eines hohen Risikos aber auch enorme Chancen bieten. Und solch ein Wert ist meiner Meinung nach Heidelberg Pharma, den ich in den letzten Tagen vorgestellt habe.

Antwort auf Beitrag Nr.: 60.038.141 von BICYPAPA am 07.03.19 04:49:47

In diesem vierten Teil mache ich jetzt eine Bewertung aller Geschäftsfelder von Heidelberg Pharma. Ich versuche dabei ein begründetes mittelfristiges und langfristiges Kursziel herzuleiten.

Dieser vierte Teil hat folgende Inhaltsangabe:

1. Besondere Merkmale der Firma.

2. Bewertung der Technologiepartnerschaften.

3. Bewertung der Wirkstoffe RENCAREX MESUPRON und REDECTANE.

4. Bewertung der eigenen Kandidaten insbesondere HDP-101.

5. Einschätzung der Kursziele.

6. Finanzen.

7. Sonstiges.

Besondere Merkmale der Firma und Einleitung:

Wir haben jetzt viel erfahren, was Heidelberg Pharma so alles macht und welche Projekte aktuell sind. Nun kommen wir zu dem Punkt, das man dies ein wenig einordnen sollte und die Chancen und Risiken gegeneinander abwägt und ein realistisches Kursziel zu dem Wert bestimmt.

Da ist es sehr hilfreich, wenn man Werte in der Entwicklung vergleicht, die ähnliche Verläufe hatten. In Deutschland bieten sich zwei solche Werte an. Das wären meiner Meinung nach MorphoSys und Evotec, die um die Jahrtausendwende an die Börse gegangen sind. Ähnlich sehe ich die Gegebenheiten von HP in der Entwicklung der Pipeline in den Frühphasen dieser beiden Vergleichswerte. Dem möchte ich jetzt Heidelberg Pharma entgegenstellen. Mittlerweile sind diese beiden Vergleichswerte mit etwa 3 Milliarden an der Börse bewertet. Heidelberg Pharma wird selbst nach dem Anstieg der letzten Tage bei einem Kurs um die 3€ gerade mal mit ca. 85 Millionen € an der Börse bewertet. Wenn sie auch in großen Bereichen noch viel früher in der Entwicklung sind wie jetzt Evotec oder MorphoSys, haben sie die Besonderheit, dass sie mit dem Produkt REDECTANE schon in der Phase 3 sind. Später dazu mehr. Meine Aufgabe liegt nun darin all die Faktoren aufzuzählen, die die Bewertung bestimmen. Dazu möchte ich mal eine Projektion machen wie es bei normaler Entwicklung bei HP in drei vier Jahren aussieht. Dies in etwa sollte sich dann in den Kurszielen niederschlagen.

Kompetenz und Technologievorsprung:

Die Einzigartigkeit von Heidelberg Pharma ist wohl die große Fachkompetenz in Sachen Amanitin Forschung. Wahrscheinlich sind sie die Einzigen auf der Welt, die den Wirkstoff Amanitin im industriellen Maßstab herstellen können und eine Produktion garantieren können, die allen Ansprüchen gerecht wird. Gerecht wird für die Forschung, aber auch später für die Produktion. Im Augenblick ist dies ein Alleinstellungsmerkmal, das keine andere Firma weltweit zu bieten hat.

Zur Bewertung der Technologiepartner:

Takeda:

Ich möchte noch vorausschicken, dass ich jetzt manchmal mit Schätzungen arbeite, die sich doch in einem Rahmen bewegen die international üblich sind. In drei vier Jahren hat Takeda wohl etwa zwei Projekte in der klinischen Entwicklung. Pro Kandidat werden etwa 110 Million USD an Optionsgebühr aktiviert, die sehr wahrscheinlich an den üblichen Punkten gezahlt werden. Ein dritter Kandidat befindet sich demnach noch in der Erforschung und bei Zulassung des Wirkstoffes werden etwa 5% Umsatzbeteiligung fällig. Es ist davon auszugehen, dass sich Takeda wohl Ziele ausgesucht hat, die mindestens im Milliardenbereich liegen werden. Dies kurz zum Technologiepartner Takeda, wie ich ihn im Augenblick einschätze. Auch wenn alles hierzu doch geheim ist. Für mich ist das so in etwa das wahrscheinlichste Szenario.

Magenta:

Magenta hat schon eine Option bestätigt die etwa 83 Millionen für die Entwicklung für HP aktivieren. Unklar ist nur der Zeitpunkt wann welche Gelder fließen. Zwei weitere Projekte sind bekanntermaßen in der Entwicklung und es ist gut möglich, dass auf Jahresfrist noch ein oder zwei weitere Optionen bestätigt werden. In drei vier Jahren kann es schon gut möglich sein, dass sich ein Kandidat auf dem Weg zur Phase 3 ist und zwei andere Kandidaten in der Klinischen Phase 2. Demnach sind dann die Gelder für 3 Optionen aktiviert. Eine vierte Option steht im Raume. Auch hier sind die Umsatzbeteiligungen für alle Wirkstoffe von etwa 5% sehr wahrscheinlich. Die Umsätze der Wirkstoffe werden um die Milliardengrenze geschätzt.

Neue Kandidaten:

Es wurde immer wieder geäußert, dass neue Partner Interesse an der ATAC Technologie zeigen. In drei vier Jahren rechne ich mit etwa vier weiteren Partnern. Damit wird die jetzige Pipeline der Partner mit 7 Entwicklungskandidaten auf etwa 18-20 Entwicklungskandidaten ausgebaut.

Demnach hätte HP dann etwa 20 Kandidaten mit je etwa 100 Millionen USD möglichen Optionsgebühr pro Wirkstoff in der Pipeline. Das bedeutet, dass im erfolgreichsten Fall mehr als 2 Milliarden USD im Laufe der nächsten Jahre von den Partnern an HP aktiviert werden können. Bei erfolgreicher Zulassung werden später dann noch Zahlungen zusätzlich von etwa 20 möglichen Kandidaten mit etwa 5% Umsatzbeteiligung fällig. Die Umsätze der Wirkstoffe dürften sich auch in einem sehr hohen Niveau bewegen. Wir sind jetzt noch sehr früh in der Entwicklung, doch ich wage eine Projektion auf etwa 3-4 Jahre die für mich dann sehr plausibel ist. Dies kurz zu den ATAC Partnerschaften und ein sehr wahrscheinliches Szenario.

RENCAREX:

Auch wenn RENCAREX zur Auslizensierung noch durch HP angeboten wird, billige ich RENCAREX nicht mehr so eine große Bedeutung zu. Auch wenn laut Abstract in Subgruppen ein Vorteil zu sehen ist, gibt es bald durch Telix und zusätzlich langfristig mit den Theranostics in der therapeutischen Anwendung Alternativen die die Gesamtgruppe positiv behandeln können. Natürlich muss auch das noch in weiteren Studien bestätigt werden. Deshalb werte ich RENCAREX im Augenblick nicht als so bedeutungsvoll ein.

MESUPRON:

Für mich sehr schwer einzuschätzen. LinkHealth will die klinische Entwicklung fortführen. Redhill ist bei MESUPRON wohl in einer Abwartestellung und sondiert gerade ein optimales Anwendungsgebiet. Wir müssen abwarten, welche Indikation von diesen Partnern gewählt werden und dann die erforderliche Bewertung der Chancen durchführen. MESUPRON wird dann wahrscheinlich bei Interesse der Lizenznehmer LinkHealth und Redhill als 2b Studie weitergeführt. Ich schätze MESUPRON als chancenreichen Kandidaten ein. Eine Bewertung wird bei entsprechender Sachlage durchgeführt. Weiter möchte ich mich hier noch nicht aus dem Fenster lehnen.

REDECTANE-TLX250

Ein sehr heißer Kandidat mit riesigen Chancen. Riesige Chancen bei der Zulassung. Aber auch riesige Chancen bei den Umsätzen. Zu TLX250 gibt es keine Behandlungsalternative in der Diagnostik von Nierenzellkarzinom und so wird es sich wohl innerhalb kürzester Zeit durchsetzen. In der Diagnositk erhält HP eine Nettoumsatzbeteiligung von 30%. Der Markt für diese Anwendung wird im Augenblick auf 250 Millionen USD geschätzt. Ab Ende diesen Jahres laufen dann sukzessive die Ergebnisse aus den einzelnen Zulassungsgebieten ein, bis dann alle abgearbeitet sind. Nach der Auswertung kommt der Zulassungsprozess und ab etwa Mitte 2021 können wir bei erfolgter Zulassung mit den ersten Umsatzbeteiligungen für HP rechnen. Allein in diesem Anwendungsgebiet beträgt dann die Beteiligung für Heidelberg Pharma etwa 50 Millionen USD , wenn dann der gesamte Markt abgedeckt ist. Dies dürfte ab 2021 mit Australien und Japan beginnend dann etwa knapp zwei Jahre dauern.

Bis etwa 2023 erhofft man sich dann auch für die therapeutische Anwendung das Ende der Studien. Die Beteiligung für HP beträgt etwa 5% von geschätzten 400 Millionen USD Umsatz für die therapeutische Anwendung.

Doch damit noch nicht genug. Es werden neue Indikationen diskutiert und neue Anwendungsverfahren durch die Theranostics die ebenfalls diesen Wirkstoff von HP beinhalten sollen. Damit wäre dann sehr langfristig noch mal eine Verdoppelung dieser Umsatzbeteiligung denkbar. Im positivsten Fall wären demnach jährliche Umsatzbeteiligungen von geschätzt etwa 150-200 Millionen USD möglich, wenn Telix und deren Partner alle Indikationen und Möglichkeiten abgearbeitet hat.

Und das ganze kostet Heidelberg Pharma dann keinen Pfennig mehr. Die gesamten Entwicklungskosten und der Vertrieb wird durch Telix und deren Partner übernommen. Selbst wenn alle Amanitin Projekte von Heidelberg Pharma scheitern würden (was ich nicht annehme) so wären doch nach dem vorliegenden Faktenstand die etwa 150 Millionen USD langfristig an Einnahmen durch TLX250 ziemlich sicher. REDECTANE-TLX250 ist für mich die Versicherung für HP und deren Aktionäre.

HDP-101:

HDP-101 ist ja das eigene Produkt aus dem Amanitin Wirkstoff in Verbindung mit einem einlizenzierten BCMA-Antikörper, der zur Behandlung beim Multiplen Myelom eingesetzt werden soll.

HDP-101 kommt geplant Q4/19 in die erste klinische Verprobung am Menschen. Die Chancen für HDP-101 rechne ich aufgrund der bisherigen ausgezeichneten präklinischen Daten als sehr hoch ein. Für mich sind zwei Szenarien bei einem weiteren positiven Verlauf denkbar. Die Ergebnisse bestätigen die vorklinischen Testungen und HDP-101 wird im Szenario eins ziemlich zügig an einen Partner für 12-15% Umsatzbeteiligung auslizensiert.

Szenario zwei beschreibt die Durchführung der Phase 2b in Eigenregie, um dadurch eine weitere Wertsteigerung zu erreichen. Es ist denkbar, dass bis zum Ende der Phase 1b/ 2a Heidelberg Pharma genug Einnahmen aus den ATAC-Optionszusagen, neuen Partnerverträgen, Milestones und Umsatzbeteiligungen von REDECTANE zur Verfügung hat, um diese Aufgabe einer 2b Studie eigenständig zu bewältigen. Bei diesem Szenario sind dann bei einer späteren Auslizensierung Umsatzbeteiligungen von über 20% denkbar.

Die Milestonezahlungen dürften dann auch bedeutend höher sein.

Die Gesamtumsätze in der Indikation Mutliples Myelom werden jenseits der Milliardengrenze liegen.

Die ersten Ergebnisse der ersten klinischen Studie werden nach den jetzigen Planungen etwa Ende 2020 vorliegen. Nach den Ergebnissen der ersten Studie rechne ich für HDP-101 für eine Beschleunigung der Zulassungsbehörden durch Anerkennung eines Sonderstatus "Breakthrough Therapie", wenn die im Anderson Abstract zum Multiplen Myelom beschriebenen Erfolge im Menschen bestätigt werden können.

In drei vier Jahren -das ist die Zielvorgabe- dürfte die Testung der 2b Studie ob jetzt mit oder ohne Partner abgeschlossen sein. Dann befindet man sich etwa in Phase 3 (sehr wahrscheinlich mit Partner) oder plant diese gerade.

Zusatzplus bei dieser Indikation und HDP-101. Durch den TP53 Biomarker ist eine Gruppe von Patienten zu definieren, bei der andere Behandlung schlecht oder überhaupt nicht greifen. Amanitin Wirkstoffe, insbesondere HDP-101 scheint für diese vorher definierte Gruppe eine Möglichkeit zu sein um diese tödliche Erkrankung erfolgreich behandeln zu können.

Die anderen eigenen Wirkstoffe in der HP Pipeline möchte ich jetzt noch nicht bewerten, bis sie sich in einem weiter fortgeschrittenem Status befinden und der Wert dann auch ersichtlicher wird.

TP53 Biomarker:

In ca. 2 Jahren dürfte der TP53 Biomarker durch Heidelberg Pharma fertiggestellt sein. Zur Zeit wird an einem Prototypen gearbeitet. Er dürfte noch unschätzbare Dienste für HP leisten. Nämlich die Definition von Gruppen von Krebserkrankten, die genau auf die AMANITIN Wirkstoffe besonders gut ansprechen und für die es bis jetzt kaum Behandlungsalternativen gibt. Wahrscheinlich wird er schon beim Multiplem Myelom bei HDP-101 eine große Rolle spielen. Doch diese Gruppen mit dem TP53 Merkmal gibt es bei vielen anderen Krebserkrankungen auch. Durch diesen Test erschließt man sich eine große Anzahl von Anwendungsgebieten für die AMANITIN Wirkstoffe. Und dieser Test bedeutet für viele Patienten eine große Hoffnung, da es erstmals durch Heidelberg Pharma mit Amanitin Wirkstoffen eine Behandlungsmöglichkeit für sie gibt.

Damit erhält HP eine enorme Wertsteigerung, da sie die Gruppen die sie behandeln möchten schon vorher definieren können. Allein schon durch die oben beschriebenen Vorteile hat dieser Test einen enormen Wert. Die finanzielle Dimension muss ich noch ein wenig recherchieren, inwieweit der Test nach Fertigstellung zur finanziellen Wertsteigerung beiträgt. Er wird mit großer Wahrscheinlichkeit nicht kostenlos angeboten werden. Bei Vorliegen der Informationen werde hierzu dann noch mal ein Update machen.

Kursziele bei Heidelberg Pharma:

Ich habe diese Analyse vorher in drei Kapitel eingeteilt, die die Wirkstoffe und Partner in separate Untergruppen einteilt. Jeder einzelne dieser Bereiche würde ausreichen um bei einer gewissen Reife eine Bewertung jenseits der Milliardengrenze zu begründen. Noch hat Heidelberg Pharma diese Reife aber noch nicht. Doch man ist auf einem sehr guten Weg dies zu bewerkstelligen. Ich wurde nach meinem Kursziel gefragt und versuche jetzt eine Antwort. HP wird zur Zeit etwa mit Kursen um die 3€ mit ca. 85 Millionen bewertet. Die Chancen für weitere Wertsteigerungen sind enorm, wie man den vorausgegangen Beschreibungen entnehmen kann.

Kurz- bis mittelfristiges Kursziel:

Ich möchte bei meinem mittelfristigen Kursziel den Zeitkorridor von etwa 24-30 Monate vorgeben. Die Fakten, die dann wahrscheinlich eingetreten sind:

-HDP101 hat erfolgreich die Phase 1b/2a abgeschlossen.

-Der TP53 Biomarker ist fertiggestellt

-HP hat jetzt 4 Kooperationspartner zu den ATAC Wirkstoffen mit etwa 13 Optionen.

-Davon sind etwa 5 Optionen bestätigt.

-Etwa 3 davon befinden sich in der klinischen Entwicklung.

-HP hat etwa 40- 50 Millionen Einnahmen jährlich aus ATAC-Optionszusagen und Umsatzbeteiligungen.

-Telix hat die Zulassung in den ersten Ländern zur Bilddiagnostik erreicht und beginnt mit der Vermarktung.

-In der Therapeutik befindet sich Telix in Phase 3.

-Die ersten Umsatzbeteiligungen von Telix beginnen zu fließen.

-Eventuell Einnahmen aus HDP-101, falls schon frühphasig auslizensiert wird.

Wenn das Szenario so in etwa eintritt rechne ich bei einer normalen Börsenlage mit einer Bewertung von etwa 400-500 Millionen € in dem vorgegebenen Zeitrahmen.

Langfristiges Kursziel:

Bei dem langfristigen Kursziel würde ich gerne einen Zeitkorridor von etwa 4-5 Jahren machen. Das Szenario möchte ich wie folgt beschreiben:

-HDP hat die Phase 2b von HDP erfolgreich abgeschlossen und hat den Sonderstatus "Breakthrough Therapie".

-Der Partner führt die Phase 3 Studie mit HDP101 durch.

-Zusätzliche Anwendungsgebiete und Indikationen werden durch HP bearbeitet.

-HP hat jetzt etwa 6 ATAC Kooperationspartner mit etwa 20 Optionen.

- Davon sind etwa 10 Optionen bestätigt.

-Etwa 8 Wirkstoffe befinden sich davon in der klinischen Entwicklung.

-Magenta befindet sich mit C200 schon in einer sehr späten Phase der Entwicklung.

-Zwei weitere Kandidaten von Magenta sind in der klinischen Phase.

-Telix meldet die Zulassung in der therapeutischen Anwendung und beginnt Vermarktung.

-Für die Diagnostik sind von Telix jetzt weltweit alle Gebiete erschlossen.

-Weitere Anwendungsgebiete für REDECTANE TLX250 werden erarbeitet.

-Die Einnahmen aus ATAC-Optionszusagen und Umsatzbeteiligungen von TLX250 und Einnahmen zu HDP101 aus Milestones betragen mittlerweile zwischen 100 und 120 Millionen € jährlich.

Daher lautet mein Kursziel bei einer normalen Börsenlage etwa 2,5-3 Milliarden € Börsenbewertung in etwa 4 - 5 Jahren. Das wäre in etwa die gleiche Bewertung, die zur Zeit MorphoSys oder Evotec zugebilligt wird.

Das ist natürlich ein sehr positives Szenario, das ich gezeichnet habe. Es wird nicht alles gelingen. Nicht jede Option wird bestätigt werden. Es wird bestimmt auch nicht jede Option bis zum Ende der Entwicklung bestehen. Vielleicht gibt es aber auch noch andere positive Überraschungen. Jeder mag selber seine Risikoabschläge von diesen Kurszielen machen, die so ziemlich das optimalste Szenario beschreiben. Ich selber aber orientiere mich daran und korrigiere sie dann, wenn neue Fakten eine neue Bewertung erfordern.

Finanzen und Sonstiges:

Die finanziellen Mittel betrugen zum Ende des Geschäftsjahres 2018, das im November endete, etwa 20 Millionen € (geschätzt). Der Geldverbrauch wird auf höchstem Niveau etwa 1,4 Millionen € pro Monat betragen.

In letzter Zeit wurden noch Milestones von LinkHealth und Magenta gezahlt sowie von Telix werden wohl noch Milestones zum Studienstart in Europa erwartet. Würde man keine weiteren Einnahmen in diesem Jahr verbuchen können, würde dies bedeuten, dass man Geldmittel noch bis etwa März 2020 bei Ausgaben bei diesem sehr hohen Niveau hätte.

Folgende Einnahmen sind im Ausblick des Jahres 2019 wahrscheinlich erwartbar :

-Einnahmen aus der 1. Optionsbestätigung von Magenta zur Antragstellung und zur Zulassung der ersten klinischen Phase von C200 .

- Eine zweite Optionszusage von Magenta (für C100) wird für sehr wahrscheinlich gehalten und dann werden auch entsprechende Zahlungen fällig.

-Eine erste Optionszusage von Takeda mit entsprechenden Zahlungen liegt im Bereich des Möglichen.

-Aus den normalen Geschäftstätigkeiten erwarte ich Einnahmen etwa um die 4-5 Millionen Euro in 2019.

-Weiterhin wurden Andeutungen zu möglichen neuen ATAC Partnerschaften gemacht. Auch hier könnte man erste neue Anfangszahlungen verbuchen.

- Sollte Link Health eine Phase 2 Studie mit MESUPRON schon in diesem Jahr in China starten können, wären auch hier wahrscheinlich weitere Milestonezahlungen fällig.

All diese Möglichkeiten verlängern die finanzielle Reichweite von HP. Ob dies ausreicht um jetzt schon die volle Finanzierung aus eigener Kraft zu sichern werden wir evtl. auf der HP Bilanz-/Investorenkonferenz zum 21. März erfahren. Hier gibt es dann bestimmt weitere Einzelheiten zu diesem Thema.

HP bemüht sich um neue Investoren. Wie das gelingen wird, ist letztendlich von Dietmar Hopp bzw. dessen Söhnen oder Verwalter abhängig. Sie besitzen akt. etwa 75% der Aktien von Heidelberg Pharma in ihren Depots . Vielleicht braucht man noch mal eine kleine Maßnahme oder Zwischenfinanzierung durch Hopp, bis dann die erforderlichen Gelder für HP aus dem eigenen operativem Cash Flow generiert werden um die Geschäftstätigkeit eigenständig nachhaltig zu sichern, ohne das weitere Kapitalmaßnahmen benötigt werden.

Datum der Analyse: 11.3.2019

Letzter Kurs bei Analyse: 3,26 €

Anzahl Aktien ca. 28,13 Millionen

Kapitalisierung an der Börse: ca. 91,7 Millionen €

Anteil Dietmar Hopp ca. 75 %

Anteil UCB ca. 4%

Freefloat ca. 20%

Bilanz-/Analystenkonferenz: 21.3.2019

Hauptversammlung: 21.5.2019

Anhang:

Für meine Recherchen habe ich hauptsächlich die Webseiten der Firmen und bekannte Webseiten für medizinische und wissenschaftliche Informationen genutzt. Alle Informationen sind öffentlich und für jeden einsehbar. Ich empfehle auch bei eingehenden Recherchen diese Webseiten zu nutzen, da es dort noch sehr viele Informationen gibt, die selbst in dieser sehr umfangreichen Analyse noch nicht enthalten sind.

Homepage Heidelberg Pharma: https://heidelberg-pharma.com/de/

Homepage Magenta Therapeutics: www.magentatx.com/

Homepage Telix Pharmaceuticals: www.telixpharma.com/

Ich möchte betonen, das dies meine Sicht zum Zeitpunkt der Erstellung der Analyse ist. Neue Erkenntnisse und Fakten werden natürlich meine Einschätzung ändern können. Ich habe diese Analyse mit aller Sorgfalt gemacht. Es ist meine (BICYPAPA)ganz private Sicht und ich habe bei Erstellung der Analyse keinerlei Kontakt zu Heidelberg Pharma gehabt.

Ich beschäftige mich schon sehr lange mit deutschen Biotechwerten und schreibe ab und zu bei aussichtsreichen Werten eine Analyse. Da ich Heidelberg Pharma im Augenblick für den aussichtsreichsten deutschen Biotechwert halte, habe ich zu diesem Wert jetzt diese Analyse geschrieben. Ich möchte aber noch ausdrücklich betonen, dass jeder selbst für sein Handeln verantwortlich ist.

So, das war meine doch sehr umfangreiche Analyse zu Heidelberg Pharma und ich bedanke mich für eure Aufmerksamkeit. In einigen Threads werde ich am Freitag eine Gesamtausgabe posten, falls es die Speicher zulassen.

Heidelberg Pharma Analyse Teil 4

Heidelberg Pharma Analyse Teil 4:In diesem vierten Teil mache ich jetzt eine Bewertung aller Geschäftsfelder von Heidelberg Pharma. Ich versuche dabei ein begründetes mittelfristiges und langfristiges Kursziel herzuleiten.

Dieser vierte Teil hat folgende Inhaltsangabe:

1. Besondere Merkmale der Firma.

2. Bewertung der Technologiepartnerschaften.

3. Bewertung der Wirkstoffe RENCAREX MESUPRON und REDECTANE.

4. Bewertung der eigenen Kandidaten insbesondere HDP-101.

5. Einschätzung der Kursziele.

6. Finanzen.

7. Sonstiges.

Besondere Merkmale der Firma und Einleitung:

Wir haben jetzt viel erfahren, was Heidelberg Pharma so alles macht und welche Projekte aktuell sind. Nun kommen wir zu dem Punkt, das man dies ein wenig einordnen sollte und die Chancen und Risiken gegeneinander abwägt und ein realistisches Kursziel zu dem Wert bestimmt.

Da ist es sehr hilfreich, wenn man Werte in der Entwicklung vergleicht, die ähnliche Verläufe hatten. In Deutschland bieten sich zwei solche Werte an. Das wären meiner Meinung nach MorphoSys und Evotec, die um die Jahrtausendwende an die Börse gegangen sind. Ähnlich sehe ich die Gegebenheiten von HP in der Entwicklung der Pipeline in den Frühphasen dieser beiden Vergleichswerte. Dem möchte ich jetzt Heidelberg Pharma entgegenstellen. Mittlerweile sind diese beiden Vergleichswerte mit etwa 3 Milliarden an der Börse bewertet. Heidelberg Pharma wird selbst nach dem Anstieg der letzten Tage bei einem Kurs um die 3€ gerade mal mit ca. 85 Millionen € an der Börse bewertet. Wenn sie auch in großen Bereichen noch viel früher in der Entwicklung sind wie jetzt Evotec oder MorphoSys, haben sie die Besonderheit, dass sie mit dem Produkt REDECTANE schon in der Phase 3 sind. Später dazu mehr. Meine Aufgabe liegt nun darin all die Faktoren aufzuzählen, die die Bewertung bestimmen. Dazu möchte ich mal eine Projektion machen wie es bei normaler Entwicklung bei HP in drei vier Jahren aussieht. Dies in etwa sollte sich dann in den Kurszielen niederschlagen.

Kompetenz und Technologievorsprung:

Die Einzigartigkeit von Heidelberg Pharma ist wohl die große Fachkompetenz in Sachen Amanitin Forschung. Wahrscheinlich sind sie die Einzigen auf der Welt, die den Wirkstoff Amanitin im industriellen Maßstab herstellen können und eine Produktion garantieren können, die allen Ansprüchen gerecht wird. Gerecht wird für die Forschung, aber auch später für die Produktion. Im Augenblick ist dies ein Alleinstellungsmerkmal, das keine andere Firma weltweit zu bieten hat.

Zur Bewertung der Technologiepartner:

Takeda:

Ich möchte noch vorausschicken, dass ich jetzt manchmal mit Schätzungen arbeite, die sich doch in einem Rahmen bewegen die international üblich sind. In drei vier Jahren hat Takeda wohl etwa zwei Projekte in der klinischen Entwicklung. Pro Kandidat werden etwa 110 Million USD an Optionsgebühr aktiviert, die sehr wahrscheinlich an den üblichen Punkten gezahlt werden. Ein dritter Kandidat befindet sich demnach noch in der Erforschung und bei Zulassung des Wirkstoffes werden etwa 5% Umsatzbeteiligung fällig. Es ist davon auszugehen, dass sich Takeda wohl Ziele ausgesucht hat, die mindestens im Milliardenbereich liegen werden. Dies kurz zum Technologiepartner Takeda, wie ich ihn im Augenblick einschätze. Auch wenn alles hierzu doch geheim ist. Für mich ist das so in etwa das wahrscheinlichste Szenario.

Magenta:

Magenta hat schon eine Option bestätigt die etwa 83 Millionen für die Entwicklung für HP aktivieren. Unklar ist nur der Zeitpunkt wann welche Gelder fließen. Zwei weitere Projekte sind bekanntermaßen in der Entwicklung und es ist gut möglich, dass auf Jahresfrist noch ein oder zwei weitere Optionen bestätigt werden. In drei vier Jahren kann es schon gut möglich sein, dass sich ein Kandidat auf dem Weg zur Phase 3 ist und zwei andere Kandidaten in der Klinischen Phase 2. Demnach sind dann die Gelder für 3 Optionen aktiviert. Eine vierte Option steht im Raume. Auch hier sind die Umsatzbeteiligungen für alle Wirkstoffe von etwa 5% sehr wahrscheinlich. Die Umsätze der Wirkstoffe werden um die Milliardengrenze geschätzt.

Neue Kandidaten:

Es wurde immer wieder geäußert, dass neue Partner Interesse an der ATAC Technologie zeigen. In drei vier Jahren rechne ich mit etwa vier weiteren Partnern. Damit wird die jetzige Pipeline der Partner mit 7 Entwicklungskandidaten auf etwa 18-20 Entwicklungskandidaten ausgebaut.

Demnach hätte HP dann etwa 20 Kandidaten mit je etwa 100 Millionen USD möglichen Optionsgebühr pro Wirkstoff in der Pipeline. Das bedeutet, dass im erfolgreichsten Fall mehr als 2 Milliarden USD im Laufe der nächsten Jahre von den Partnern an HP aktiviert werden können. Bei erfolgreicher Zulassung werden später dann noch Zahlungen zusätzlich von etwa 20 möglichen Kandidaten mit etwa 5% Umsatzbeteiligung fällig. Die Umsätze der Wirkstoffe dürften sich auch in einem sehr hohen Niveau bewegen. Wir sind jetzt noch sehr früh in der Entwicklung, doch ich wage eine Projektion auf etwa 3-4 Jahre die für mich dann sehr plausibel ist. Dies kurz zu den ATAC Partnerschaften und ein sehr wahrscheinliches Szenario.

RENCAREX:

Auch wenn RENCAREX zur Auslizensierung noch durch HP angeboten wird, billige ich RENCAREX nicht mehr so eine große Bedeutung zu. Auch wenn laut Abstract in Subgruppen ein Vorteil zu sehen ist, gibt es bald durch Telix und zusätzlich langfristig mit den Theranostics in der therapeutischen Anwendung Alternativen die die Gesamtgruppe positiv behandeln können. Natürlich muss auch das noch in weiteren Studien bestätigt werden. Deshalb werte ich RENCAREX im Augenblick nicht als so bedeutungsvoll ein.

MESUPRON:

Für mich sehr schwer einzuschätzen. LinkHealth will die klinische Entwicklung fortführen. Redhill ist bei MESUPRON wohl in einer Abwartestellung und sondiert gerade ein optimales Anwendungsgebiet. Wir müssen abwarten, welche Indikation von diesen Partnern gewählt werden und dann die erforderliche Bewertung der Chancen durchführen. MESUPRON wird dann wahrscheinlich bei Interesse der Lizenznehmer LinkHealth und Redhill als 2b Studie weitergeführt. Ich schätze MESUPRON als chancenreichen Kandidaten ein. Eine Bewertung wird bei entsprechender Sachlage durchgeführt. Weiter möchte ich mich hier noch nicht aus dem Fenster lehnen.

REDECTANE-TLX250

Ein sehr heißer Kandidat mit riesigen Chancen. Riesige Chancen bei der Zulassung. Aber auch riesige Chancen bei den Umsätzen. Zu TLX250 gibt es keine Behandlungsalternative in der Diagnostik von Nierenzellkarzinom und so wird es sich wohl innerhalb kürzester Zeit durchsetzen. In der Diagnositk erhält HP eine Nettoumsatzbeteiligung von 30%. Der Markt für diese Anwendung wird im Augenblick auf 250 Millionen USD geschätzt. Ab Ende diesen Jahres laufen dann sukzessive die Ergebnisse aus den einzelnen Zulassungsgebieten ein, bis dann alle abgearbeitet sind. Nach der Auswertung kommt der Zulassungsprozess und ab etwa Mitte 2021 können wir bei erfolgter Zulassung mit den ersten Umsatzbeteiligungen für HP rechnen. Allein in diesem Anwendungsgebiet beträgt dann die Beteiligung für Heidelberg Pharma etwa 50 Millionen USD , wenn dann der gesamte Markt abgedeckt ist. Dies dürfte ab 2021 mit Australien und Japan beginnend dann etwa knapp zwei Jahre dauern.

Bis etwa 2023 erhofft man sich dann auch für die therapeutische Anwendung das Ende der Studien. Die Beteiligung für HP beträgt etwa 5% von geschätzten 400 Millionen USD Umsatz für die therapeutische Anwendung.

Doch damit noch nicht genug. Es werden neue Indikationen diskutiert und neue Anwendungsverfahren durch die Theranostics die ebenfalls diesen Wirkstoff von HP beinhalten sollen. Damit wäre dann sehr langfristig noch mal eine Verdoppelung dieser Umsatzbeteiligung denkbar. Im positivsten Fall wären demnach jährliche Umsatzbeteiligungen von geschätzt etwa 150-200 Millionen USD möglich, wenn Telix und deren Partner alle Indikationen und Möglichkeiten abgearbeitet hat.

Und das ganze kostet Heidelberg Pharma dann keinen Pfennig mehr. Die gesamten Entwicklungskosten und der Vertrieb wird durch Telix und deren Partner übernommen. Selbst wenn alle Amanitin Projekte von Heidelberg Pharma scheitern würden (was ich nicht annehme) so wären doch nach dem vorliegenden Faktenstand die etwa 150 Millionen USD langfristig an Einnahmen durch TLX250 ziemlich sicher. REDECTANE-TLX250 ist für mich die Versicherung für HP und deren Aktionäre.

HDP-101:

HDP-101 ist ja das eigene Produkt aus dem Amanitin Wirkstoff in Verbindung mit einem einlizenzierten BCMA-Antikörper, der zur Behandlung beim Multiplen Myelom eingesetzt werden soll.

HDP-101 kommt geplant Q4/19 in die erste klinische Verprobung am Menschen. Die Chancen für HDP-101 rechne ich aufgrund der bisherigen ausgezeichneten präklinischen Daten als sehr hoch ein. Für mich sind zwei Szenarien bei einem weiteren positiven Verlauf denkbar. Die Ergebnisse bestätigen die vorklinischen Testungen und HDP-101 wird im Szenario eins ziemlich zügig an einen Partner für 12-15% Umsatzbeteiligung auslizensiert.

Szenario zwei beschreibt die Durchführung der Phase 2b in Eigenregie, um dadurch eine weitere Wertsteigerung zu erreichen. Es ist denkbar, dass bis zum Ende der Phase 1b/ 2a Heidelberg Pharma genug Einnahmen aus den ATAC-Optionszusagen, neuen Partnerverträgen, Milestones und Umsatzbeteiligungen von REDECTANE zur Verfügung hat, um diese Aufgabe einer 2b Studie eigenständig zu bewältigen. Bei diesem Szenario sind dann bei einer späteren Auslizensierung Umsatzbeteiligungen von über 20% denkbar.

Die Milestonezahlungen dürften dann auch bedeutend höher sein.

Die Gesamtumsätze in der Indikation Mutliples Myelom werden jenseits der Milliardengrenze liegen.

Die ersten Ergebnisse der ersten klinischen Studie werden nach den jetzigen Planungen etwa Ende 2020 vorliegen. Nach den Ergebnissen der ersten Studie rechne ich für HDP-101 für eine Beschleunigung der Zulassungsbehörden durch Anerkennung eines Sonderstatus "Breakthrough Therapie", wenn die im Anderson Abstract zum Multiplen Myelom beschriebenen Erfolge im Menschen bestätigt werden können.

In drei vier Jahren -das ist die Zielvorgabe- dürfte die Testung der 2b Studie ob jetzt mit oder ohne Partner abgeschlossen sein. Dann befindet man sich etwa in Phase 3 (sehr wahrscheinlich mit Partner) oder plant diese gerade.

Zusatzplus bei dieser Indikation und HDP-101. Durch den TP53 Biomarker ist eine Gruppe von Patienten zu definieren, bei der andere Behandlung schlecht oder überhaupt nicht greifen. Amanitin Wirkstoffe, insbesondere HDP-101 scheint für diese vorher definierte Gruppe eine Möglichkeit zu sein um diese tödliche Erkrankung erfolgreich behandeln zu können.

Die anderen eigenen Wirkstoffe in der HP Pipeline möchte ich jetzt noch nicht bewerten, bis sie sich in einem weiter fortgeschrittenem Status befinden und der Wert dann auch ersichtlicher wird.

TP53 Biomarker:

In ca. 2 Jahren dürfte der TP53 Biomarker durch Heidelberg Pharma fertiggestellt sein. Zur Zeit wird an einem Prototypen gearbeitet. Er dürfte noch unschätzbare Dienste für HP leisten. Nämlich die Definition von Gruppen von Krebserkrankten, die genau auf die AMANITIN Wirkstoffe besonders gut ansprechen und für die es bis jetzt kaum Behandlungsalternativen gibt. Wahrscheinlich wird er schon beim Multiplem Myelom bei HDP-101 eine große Rolle spielen. Doch diese Gruppen mit dem TP53 Merkmal gibt es bei vielen anderen Krebserkrankungen auch. Durch diesen Test erschließt man sich eine große Anzahl von Anwendungsgebieten für die AMANITIN Wirkstoffe. Und dieser Test bedeutet für viele Patienten eine große Hoffnung, da es erstmals durch Heidelberg Pharma mit Amanitin Wirkstoffen eine Behandlungsmöglichkeit für sie gibt.

Damit erhält HP eine enorme Wertsteigerung, da sie die Gruppen die sie behandeln möchten schon vorher definieren können. Allein schon durch die oben beschriebenen Vorteile hat dieser Test einen enormen Wert. Die finanzielle Dimension muss ich noch ein wenig recherchieren, inwieweit der Test nach Fertigstellung zur finanziellen Wertsteigerung beiträgt. Er wird mit großer Wahrscheinlichkeit nicht kostenlos angeboten werden. Bei Vorliegen der Informationen werde hierzu dann noch mal ein Update machen.

Kursziele bei Heidelberg Pharma:

Ich habe diese Analyse vorher in drei Kapitel eingeteilt, die die Wirkstoffe und Partner in separate Untergruppen einteilt. Jeder einzelne dieser Bereiche würde ausreichen um bei einer gewissen Reife eine Bewertung jenseits der Milliardengrenze zu begründen. Noch hat Heidelberg Pharma diese Reife aber noch nicht. Doch man ist auf einem sehr guten Weg dies zu bewerkstelligen. Ich wurde nach meinem Kursziel gefragt und versuche jetzt eine Antwort. HP wird zur Zeit etwa mit Kursen um die 3€ mit ca. 85 Millionen bewertet. Die Chancen für weitere Wertsteigerungen sind enorm, wie man den vorausgegangen Beschreibungen entnehmen kann.

Kurz- bis mittelfristiges Kursziel:

Ich möchte bei meinem mittelfristigen Kursziel den Zeitkorridor von etwa 24-30 Monate vorgeben. Die Fakten, die dann wahrscheinlich eingetreten sind:

-HDP101 hat erfolgreich die Phase 1b/2a abgeschlossen.

-Der TP53 Biomarker ist fertiggestellt

-HP hat jetzt 4 Kooperationspartner zu den ATAC Wirkstoffen mit etwa 13 Optionen.

-Davon sind etwa 5 Optionen bestätigt.

-Etwa 3 davon befinden sich in der klinischen Entwicklung.

-HP hat etwa 40- 50 Millionen Einnahmen jährlich aus ATAC-Optionszusagen und Umsatzbeteiligungen.

-Telix hat die Zulassung in den ersten Ländern zur Bilddiagnostik erreicht und beginnt mit der Vermarktung.

-In der Therapeutik befindet sich Telix in Phase 3.

-Die ersten Umsatzbeteiligungen von Telix beginnen zu fließen.

-Eventuell Einnahmen aus HDP-101, falls schon frühphasig auslizensiert wird.

Wenn das Szenario so in etwa eintritt rechne ich bei einer normalen Börsenlage mit einer Bewertung von etwa 400-500 Millionen € in dem vorgegebenen Zeitrahmen.