ProSieben - der neue Rohrkrepierer im Dax (Seite 558)

eröffnet am 02.03.16 11:08:30 von

neuester Beitrag 23.04.24 18:12:49 von

neuester Beitrag 23.04.24 18:12:49 von

Beiträge: 6.040

ID: 1.227.750

ID: 1.227.750

Aufrufe heute: 17

Gesamt: 538.982

Gesamt: 538.982

Aktive User: 0

ISIN: DE000PSM7770 · WKN: PSM777 · Symbol: PSM

7,3550

EUR

-2,13 %

-0,1600 EUR

Letzter Kurs 26.04.24 Tradegate

Neuigkeiten

| ProSiebenSat.1 Media Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

24.04.24 · wO Newsflash |

24.04.24 · dpa-AFX |

22.04.24 · dpa-AFX |

Werte aus der Branche Printmedien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +41,79 | |

| 1,9000 | +33,80 | |

| 15.823,50 | +27,46 | |

| 14,580 | +21,50 | |

| 6,5500 | +8,26 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6800 | -8,20 | |

| 9,9300 | -9,32 | |

| 14,800 | -11,38 | |

| 1,8200 | -13,33 | |

| 40,40 | -42,45 |

Beitrag zu dieser Diskussion schreiben

Wer von euch ist auch der Meinung das ProSieben über kurz oder lang übernommen wird? "

Habe darüber noch gar nicht nachgedacht.

Wer sollte Prosieben übernehmen?

Kenne mich in dem Markt gar nicht aus.

Wenn einer übernehmen wollte, wäre die Zeit jetzt günsitg, da der Kurs niedrig ist.

KGV um die 12. Das wäre nicht überteuert.

Nach Übernahmenaufschlag vielleicht bei KGV 16. (1/3 plus)

Das wäre immer noch akzeptabel.

Habe darüber noch gar nicht nachgedacht.

Wer sollte Prosieben übernehmen?

Kenne mich in dem Markt gar nicht aus.

Wenn einer übernehmen wollte, wäre die Zeit jetzt günsitg, da der Kurs niedrig ist.

KGV um die 12. Das wäre nicht überteuert.

Nach Übernahmenaufschlag vielleicht bei KGV 16. (1/3 plus)

Das wäre immer noch akzeptabel.

Antwort auf Beitrag Nr.: 57.299.725 von Ines43 am 16.03.18 14:54:59Wer von euch ist auch der Meinung das ProSieben über kurz oder lang übernommen wird?

Antwort auf Beitrag Nr.: 57.294.781 von Svabo am 16.03.18 07:59:41

Von irgendwelchen Analysten, einer Gruppe von Analysten.

Bei der LH haben sie den Jahresgewinn 2017 brauchbar vorhergesagt,

abgesehen davon, dass sie ihn ein bisschen unterschätzten und nicht zwischen bereinigtem und unbereinigtem Gewinn unterschieden, sondern eher einen Mittelwert bildeten.

Bei Börse online lagen sie mit dem unbereinigten Gewinn (4,88 E) nahe am dann von der LH veröffentlichten Wert (5,03 E).

Von irgendwelchen Analysten, einer Gruppe von Analysten.

Bei der LH haben sie den Jahresgewinn 2017 brauchbar vorhergesagt,

abgesehen davon, dass sie ihn ein bisschen unterschätzten und nicht zwischen bereinigtem und unbereinigtem Gewinn unterschieden, sondern eher einen Mittelwert bildeten.

Bei Börse online lagen sie mit dem unbereinigten Gewinn (4,88 E) nahe am dann von der LH veröffentlichten Wert (5,03 E).

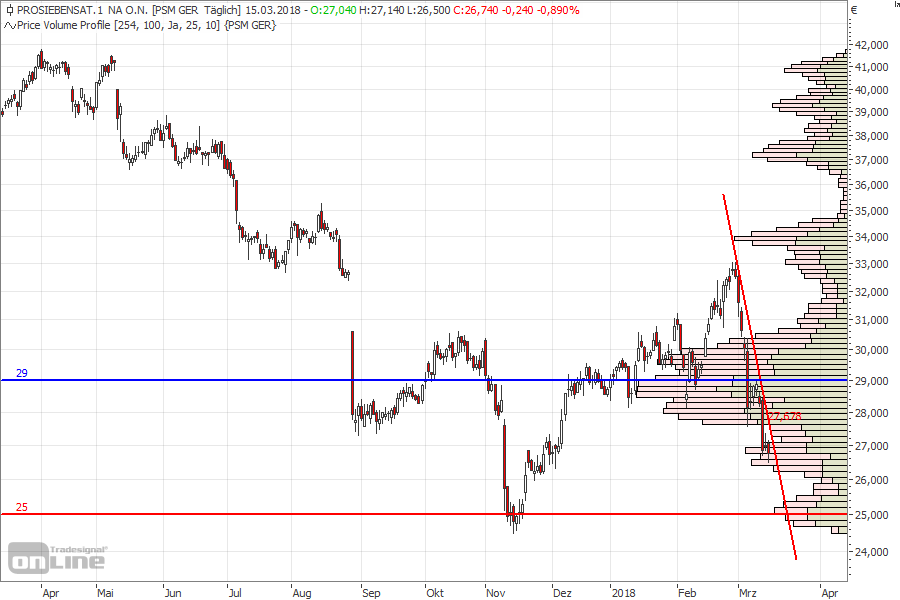

heute letzter Tag im DAX!

Am kommenden Montag, den 19. März, müssen die Aktien des Medienkonzerns Deutschlands bekanntestes Börsenbarometer verlassen und eine Reihe darunter, im M-Dax der mittelgroßen Börsenwerte, wieder Platz nehmen.aus:

Der Börsenabsteiger (15.3.)

http://www.faz.net/aktuell/finanzen/finanzmarkt/pro-sieben-a…

=>

...Conze muss nun den noch unter der Ägide Ebelings angestoßenen Konzernumbau vorantreiben. Dieser sieht vor, das TV-Geschäft mit den Online-Unterhaltungsplattformen zusammenzulegen. Bis 2019/2020 soll das dem Konzern mehr als 50 Millionen Euro einsparen.

Mit dem Investor General Atlantic aus den Vereinigten Staaten holte sich ProSieben einen Partner ins Boot, der am Markt für seine Expertise im Digitalgeschäft gelobt wird.

In diesem Jahr soll der Umsatz laut Konzernprognosen weiter steigen und die Marge auf Basis des Gewinns vor Zinsen, Steuern und Abschreibungen (Ebitda) im mittleren 20-Prozentbereich liegen - das wäre in etwa das 2017er-Niveau...

Was meinst du woher die Comdirect ihre "Bilanzprognose" hat?

Trading Spotlight

Dasselbe wie in 2016 bei der LH.

Die LV kaufen sich einen Meute von Analysten zusammen,

die mit ihnen das Ziel forcieren, den Kurs zu drücken, um sich das Vermögen anderer

Leute anzueigenen.

--------------------------------------------------------------------------------

Aus dem Jahresbericht 2017 (Investor relations)

Die Dividende für 2017 1,93 E (Ausschüttungsquote 80,3 %)

Umsatzerlöse (in Mio Euro) 4.078

Aussichten für 2018

"Anstieg im niedrigen bis mittleren einstelligen Prozentbereich"

Das ist natürlich ein Grund, die Aktie in den Boden zu stampfen.

Ich lasse mich von den LV (Börsenhyänen) nicht beeindrucken.

Bin auch noch bestärkt durch die comdirekt Bilanzprognose

Jahr 2019, 2018, 2017

Gewinn je Aktie 2,5182 2,4023 2,40

KGV 11,4645 12,0177 11,9604

KCV 3,9679 4,0719 4,5563

Dividende je Aktie 2,08 1,985 1,93

Dividendenrendite 7,20 % 6,88 % 6,72 %

comdirekt (Bilanzprognose)

Irgendwann werden die Börssenhyänen zu richtigen Investoren, wenn sie zurückkaufen.

Die LV kaufen sich einen Meute von Analysten zusammen,

die mit ihnen das Ziel forcieren, den Kurs zu drücken, um sich das Vermögen anderer

Leute anzueigenen.

--------------------------------------------------------------------------------

Aus dem Jahresbericht 2017 (Investor relations)

Die Dividende für 2017 1,93 E (Ausschüttungsquote 80,3 %)

Umsatzerlöse (in Mio Euro) 4.078

Aussichten für 2018

"Anstieg im niedrigen bis mittleren einstelligen Prozentbereich"

Das ist natürlich ein Grund, die Aktie in den Boden zu stampfen.

Ich lasse mich von den LV (Börsenhyänen) nicht beeindrucken.

Bin auch noch bestärkt durch die comdirekt Bilanzprognose

Jahr 2019, 2018, 2017

Gewinn je Aktie 2,5182 2,4023 2,40

KGV 11,4645 12,0177 11,9604

KCV 3,9679 4,0719 4,5563

Dividende je Aktie 2,08 1,985 1,93

Dividendenrendite 7,20 % 6,88 % 6,72 %

comdirekt (Bilanzprognose)

Irgendwann werden die Börssenhyänen zu richtigen Investoren, wenn sie zurückkaufen.

Scheinbar haben auch andere PSM negativ beurteilt und raten ihren Kunden

die Aktie zu verkaufen.ANALYSE: UBS prognostiziert ProSiebenSat.1 schwere Zeiten und rät zum Verkauf

https://www.finanzen.net/nachricht/aktien/analyse-ubs-progno…

Antwort auf Beitrag Nr.: 57.287.683 von faultcode am 15.03.18 13:55:03

__

Eines wird im Geschäftsbericht auch sehr deutlich (mMn): der Erfolg von ProSieben hängt immer noch oder nach wie vor an GNTM:

=> wenn P7 keinen Nachfolger dafür findet und dieses Unterhaltungskonzept nicht mehr (in der Zielgruppe der deutschen Frauen von 14 bis 29 Jahren --> cf. PDF-Seite 24/298) ziehen sollte (--> Stichwort "Cross Selling" --> Schlüsselwort im Bericht: "crossmedial": 9 x), dann gibt's in Unterföhring nicht nur ein paar Problemchen...

--> "früher" wurde in München "Münchnerisch" gesprochen, heutzutage ist "Denglisch" weit verbreitet

GNTM

__

Eines wird im Geschäftsbericht auch sehr deutlich (mMn): der Erfolg von ProSieben hängt immer noch oder nach wie vor an GNTM:

=> wenn P7 keinen Nachfolger dafür findet und dieses Unterhaltungskonzept nicht mehr (in der Zielgruppe der deutschen Frauen von 14 bis 29 Jahren --> cf. PDF-Seite 24/298) ziehen sollte (--> Stichwort "Cross Selling" --> Schlüsselwort im Bericht: "crossmedial": 9 x), dann gibt's in Unterföhring nicht nur ein paar Problemchen...

--> "früher" wurde in München "Münchnerisch" gesprochen, heutzutage ist "Denglisch" weit verbreitet

Antwort auf Beitrag Nr.: 57.287.125 von faultcode am 15.03.18 12:59:59

Ohne, also nur nach Ertragswert und nach DCF: EUR41 - EUR8 = EUR33 -- und wie üblich mit einer handvoll von sehr vorsichtigen Positiv-Annahme über die Zukunft...

=> demnach "Margin of Safety" von z.Z. ~35%

Ich würde aber erst noch abwarten, was andere zum materiellen Buchwert sagen, der ja im Sommer 2017 noch klar negativ war --> #194.

Allerdings nahmen die Buchwerte (materiell und immateriell) im Bereich:

* Digital Entertainment, und

* Digital Ventures & Commerce

beide leicht ab im Vgl. zu 2016; sonst (also dt. Fernsehen und Content Production&Global Sales) leicht zu.

Bei ~EUR20.5 wäre demnach z.Z. klar die untere Grenze der Effizienz erreicht; also eine Richtgrösse bei der langfristige(!) "Value"-Anleger sich angezogen fühlen könnten.

Dividende soll um 1.6% steigen --> ich unterstelle, dass das das Äusserste ist, was ProSieben "verantwortlich" stemmen kann.

Shortseller: sie erhöhten leicht zuletzt (nur die > 5%) --> http://shortsell.nl/universes/Duitsland

Total fair value von EUR41

...mit Berücksichtigung eines Gesamt-Buchwertes von EUR8 pro Aktie.Ohne, also nur nach Ertragswert und nach DCF: EUR41 - EUR8 = EUR33 -- und wie üblich mit einer handvoll von sehr vorsichtigen Positiv-Annahme über die Zukunft...

=> demnach "Margin of Safety" von z.Z. ~35%

Ich würde aber erst noch abwarten, was andere zum materiellen Buchwert sagen, der ja im Sommer 2017 noch klar negativ war --> #194.

Allerdings nahmen die Buchwerte (materiell und immateriell) im Bereich:

* Digital Entertainment, und

* Digital Ventures & Commerce

beide leicht ab im Vgl. zu 2016; sonst (also dt. Fernsehen und Content Production&Global Sales) leicht zu.

Bei ~EUR20.5 wäre demnach z.Z. klar die untere Grenze der Effizienz erreicht; also eine Richtgrösse bei der langfristige(!) "Value"-Anleger sich angezogen fühlen könnten.

Dividende soll um 1.6% steigen --> ich unterstelle, dass das das Äusserste ist, was ProSieben "verantwortlich" stemmen kann.

Shortseller: sie erhöhten leicht zuletzt (nur die > 5%) --> http://shortsell.nl/universes/Duitsland

pro7 scheint noch unter shorts zu leiden

eigentlich ideal zum nachkaufen

eigentlich ideal zum nachkaufen

24.04.24 · wO Newsflash · Carl Zeiss Meditec |

24.04.24 · dpa-AFX · ProSiebenSat.1 Media |

22.04.24 · dpa-AFX · ProSiebenSat.1 Media |

22.04.24 · dpa-AFX · ProSiebenSat.1 Media |

18.04.24 · dpa-AFX · SDAX |

18.04.24 · dpa-AFX · Henkel VZ |

18.04.24 · wO Newsflash · American Express |

18.04.24 · dpa-AFX · SDAX |

17.04.24 · wO Newsflash · Carl Zeiss Meditec |

17.04.24 · dpa-AFX · ProSiebenSat.1 Media |

| Zeit | Titel |

|---|---|

| 19.12.23 |