Mein ETF- und Anleihenportfolio - 500 Beiträge pro Seite

eröffnet am 14.08.16 14:00:21 von

neuester Beitrag 26.08.16 16:46:53 von

neuester Beitrag 26.08.16 16:46:53 von

Beiträge: 13

ID: 1.236.760

ID: 1.236.760

Aufrufe heute: 0

Gesamt: 1.021

Gesamt: 1.021

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 4842 | |

| heute 09:37 | 2677 | |

| vor 1 Stunde | 2002 | |

| 08.05.24, 11:56 | 1504 | |

| vor 1 Stunde | 1087 | |

| vor 52 Minuten | 1035 | |

| vor 46 Minuten | 903 | |

| gestern 20:31 | 863 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 18.732,09 | -0,22 | 138 | |||

| 2. | 1. | 0,1950 | -10,14 | 70 | |||

| 3. | 8. | 10,660 | +3,09 | 45 | |||

| 4. | 3. | 157,32 | +0,55 | 33 | |||

| 5. | 5. | 2,3615 | -0,44 | 28 | |||

| 6. | 6. | 0,3000 | +0,67 | 21 | |||

| 7. | 11. | 6,8500 | +0,74 | 19 | |||

| 8. | 26. | 2,9050 | +7,35 | 16 |

Hallo zusammen!,

ich möchte euch in diesem Thread vorstellen, wie ich mein Portfolio aufbaue und über die Zeit dokumentieren, wie es sich entwickelt, was sich ggf. ändert und welche Erfahrungen ich damit gemacht habe!

Kurz zu mir: 23 Jahre, Student im Bereich Wirtschaftswissenschaften, beschäftige mich seit etwa 7-8 Jahren intensiv mit den Themen Börse/Finanzmärkte und Wirtschaft sowohl aus privatem Interesse heraus als auch im Rahmen des Studiums.

Was mich beim Investieren prägt: Ich bin ein Freund der passiven Geldanlage, da ich der Ansicht bin, dass es über lange Zeiträume (>30 Jahre) sehr schwierig (wenn auch sicher nicht unmöglich, man sehe sich Herrn Buffet an ) ist den Gesamtmarkt systematisch zu schlagen. Nur einer marginalen Zahl von Vermögensverwaltern und Fondsmanagern gelingt dies über Jahrzehnte nach Abzug von Kosten, weshalb für mich weniger aktive Lösungen (wie Einzelwerte-Picking oder gar aktiv gemanagte Fonds) in Betracht kommen, sondern ich ein großer Freund von passiven ETF-Lösungen bin, um ein breit diversifiziertes Portfolio aufzubauen.

) ist den Gesamtmarkt systematisch zu schlagen. Nur einer marginalen Zahl von Vermögensverwaltern und Fondsmanagern gelingt dies über Jahrzehnte nach Abzug von Kosten, weshalb für mich weniger aktive Lösungen (wie Einzelwerte-Picking oder gar aktiv gemanagte Fonds) in Betracht kommen, sondern ich ein großer Freund von passiven ETF-Lösungen bin, um ein breit diversifiziertes Portfolio aufzubauen.

Meine Asset Allocation in der Übersicht:

Grundsätzlich gibt es für mich 4 wesentliche Anlageklassen in meinem Portfolio. Die Gewichte sind meine Zielwerte (Soll-Zustand), der aktuell (Ist-Zustand) mittels Sparplänen langsam aufgebaut wird.

a) Aktien (60%) ---> ETF Portfolio

b) Risikoarme Anlagen mit geringer Schwankungsbreite ---> Staatsanleihen, Festgeld o.ä. (33%)

c) Rohstoffe, insb. Gold dank historisch leicht negativer Korrelation zum Aktienmarkt (7%)

d) Immobilien (noch undefiniert)

Der Schwerpunkt in diesem Thread soll v.a. bei a) und b) liegen.

Mein Aktiendepot:

Es besteht aus 8 verschiedenen ETFs, die mit einer Ausnahme z.Z. alle von Comstage stammen (wegen kostenloser Sparplan-Ausführungen). Man könnte die Anzahl der ETFs reduzieren, jedoch sind die 8 Stück mit meinen monatlichen Sparraten gut händelbar. Die Gesamtkosten fallen mit weniger als 0,2% p.a. übersichtlich aus.

Stichwort Währungsrisiken: Ich bin der Meinung, dass sich diese über Jahrzehnte betrachtet zum einen rausmitteln bzw. über viele Regionen und Währungen gestreut keinen maßgeblichen Einfluss auf die übergeordnete Durchschnittsrendite haben, zudem dienen verschiedene Währungen der Diversifikation und reduzieren langfristig Einzelrisiken. Es ist für mich wenig rational "all in" sein gesamtes Kapital nur in Euro zu halten, da die Risiken über lange Zeitraume schwer abschätzbar sind. Ich verzichte deshalb auf Währungs-Hedges, auch wenn das kurzfr. - wie in GB - mal nachteilig sein kann.

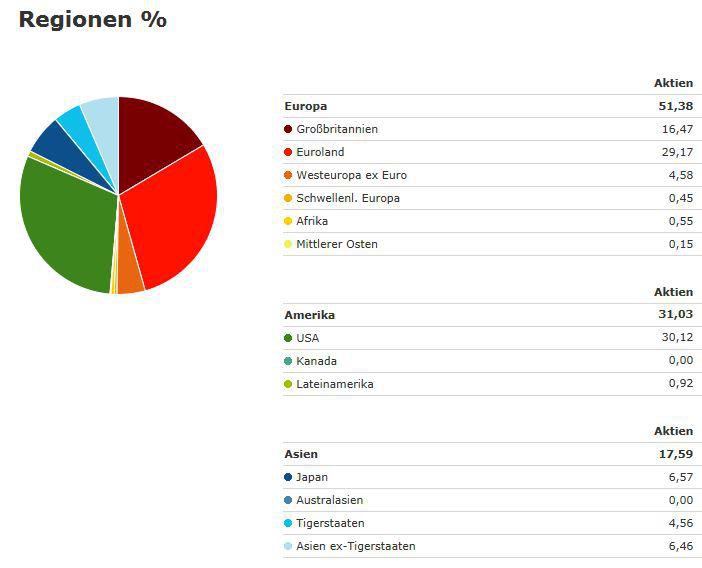

Jetzt zu der Aufteilung nach Regionen:

USA und der Euroraum haben ein ähnlich hohes Gewicht (ca. 30%). Ungewöhnlich ist vlt der vergleichsweise hohe Anteil von GB mit 16%. Dies hat nichts mit dem Brexit oder ähnlichen Überlegungen zu tun, sondern GB bzw. der FTSE100 ist aus meiner Sicht ein schöner "Mittelweg" zwischen den kontinentaleuropäischen Märkten und den USA, sowohl bzgl. der Korrelation mit anderen Weltindizes als auch im Kontext der historischen Performance. Der FTSE macht oft ein Stück weit "sein eigenes Ding", enthält viele globale Großkonzerne, weist eine sowohl historisch als auch aktuell attraktive Dividendenrendite auf und gehört deshalb in mein Depot. Kurzfr. Verwerfungen durch den Brexit, die auch ein Paar Jahre anhalten mögen, sind in einer sehr langfristigen Betrachtung aus meiner Sicht zu vernachlässigen.

Als Benchmark für die Anteile der Sektoren am Gesamtdepot wurde der US-Aktienmarkt (nach Marktkapitalisierung) gewählt:

Für die historische Performance, simuliert für die letzten 3 Jahre, steht ein Plus von knapp 40%:

Damit es nicht zu unübersichtlich wird beende ich hiermit den 1. Teil der Depotdarstellung. Im zweiten Teil wird es um das Rebalancing und dessen Vorzüge gehen und darum, wie ich den Bereich b) (Anleihen, risikoarme Assets) ausgestalte. Anregungen, Kritik oder sonstiges Konstruktives sind gerne gesehen!

ich möchte euch in diesem Thread vorstellen, wie ich mein Portfolio aufbaue und über die Zeit dokumentieren, wie es sich entwickelt, was sich ggf. ändert und welche Erfahrungen ich damit gemacht habe!

Kurz zu mir: 23 Jahre, Student im Bereich Wirtschaftswissenschaften, beschäftige mich seit etwa 7-8 Jahren intensiv mit den Themen Börse/Finanzmärkte und Wirtschaft sowohl aus privatem Interesse heraus als auch im Rahmen des Studiums.

Was mich beim Investieren prägt: Ich bin ein Freund der passiven Geldanlage, da ich der Ansicht bin, dass es über lange Zeiträume (>30 Jahre) sehr schwierig (wenn auch sicher nicht unmöglich, man sehe sich Herrn Buffet an

) ist den Gesamtmarkt systematisch zu schlagen. Nur einer marginalen Zahl von Vermögensverwaltern und Fondsmanagern gelingt dies über Jahrzehnte nach Abzug von Kosten, weshalb für mich weniger aktive Lösungen (wie Einzelwerte-Picking oder gar aktiv gemanagte Fonds) in Betracht kommen, sondern ich ein großer Freund von passiven ETF-Lösungen bin, um ein breit diversifiziertes Portfolio aufzubauen.

) ist den Gesamtmarkt systematisch zu schlagen. Nur einer marginalen Zahl von Vermögensverwaltern und Fondsmanagern gelingt dies über Jahrzehnte nach Abzug von Kosten, weshalb für mich weniger aktive Lösungen (wie Einzelwerte-Picking oder gar aktiv gemanagte Fonds) in Betracht kommen, sondern ich ein großer Freund von passiven ETF-Lösungen bin, um ein breit diversifiziertes Portfolio aufzubauen.Meine Asset Allocation in der Übersicht:

Grundsätzlich gibt es für mich 4 wesentliche Anlageklassen in meinem Portfolio. Die Gewichte sind meine Zielwerte (Soll-Zustand), der aktuell (Ist-Zustand) mittels Sparplänen langsam aufgebaut wird.

a) Aktien (60%) ---> ETF Portfolio

b) Risikoarme Anlagen mit geringer Schwankungsbreite ---> Staatsanleihen, Festgeld o.ä. (33%)

c) Rohstoffe, insb. Gold dank historisch leicht negativer Korrelation zum Aktienmarkt (7%)

d) Immobilien (noch undefiniert)

Der Schwerpunkt in diesem Thread soll v.a. bei a) und b) liegen.

Mein Aktiendepot:

Es besteht aus 8 verschiedenen ETFs, die mit einer Ausnahme z.Z. alle von Comstage stammen (wegen kostenloser Sparplan-Ausführungen). Man könnte die Anzahl der ETFs reduzieren, jedoch sind die 8 Stück mit meinen monatlichen Sparraten gut händelbar. Die Gesamtkosten fallen mit weniger als 0,2% p.a. übersichtlich aus.

Stichwort Währungsrisiken: Ich bin der Meinung, dass sich diese über Jahrzehnte betrachtet zum einen rausmitteln bzw. über viele Regionen und Währungen gestreut keinen maßgeblichen Einfluss auf die übergeordnete Durchschnittsrendite haben, zudem dienen verschiedene Währungen der Diversifikation und reduzieren langfristig Einzelrisiken. Es ist für mich wenig rational "all in" sein gesamtes Kapital nur in Euro zu halten, da die Risiken über lange Zeitraume schwer abschätzbar sind. Ich verzichte deshalb auf Währungs-Hedges, auch wenn das kurzfr. - wie in GB - mal nachteilig sein kann.

Jetzt zu der Aufteilung nach Regionen:

USA und der Euroraum haben ein ähnlich hohes Gewicht (ca. 30%). Ungewöhnlich ist vlt der vergleichsweise hohe Anteil von GB mit 16%. Dies hat nichts mit dem Brexit oder ähnlichen Überlegungen zu tun, sondern GB bzw. der FTSE100 ist aus meiner Sicht ein schöner "Mittelweg" zwischen den kontinentaleuropäischen Märkten und den USA, sowohl bzgl. der Korrelation mit anderen Weltindizes als auch im Kontext der historischen Performance. Der FTSE macht oft ein Stück weit "sein eigenes Ding", enthält viele globale Großkonzerne, weist eine sowohl historisch als auch aktuell attraktive Dividendenrendite auf und gehört deshalb in mein Depot. Kurzfr. Verwerfungen durch den Brexit, die auch ein Paar Jahre anhalten mögen, sind in einer sehr langfristigen Betrachtung aus meiner Sicht zu vernachlässigen.

Als Benchmark für die Anteile der Sektoren am Gesamtdepot wurde der US-Aktienmarkt (nach Marktkapitalisierung) gewählt:

Für die historische Performance, simuliert für die letzten 3 Jahre, steht ein Plus von knapp 40%:

Damit es nicht zu unübersichtlich wird beende ich hiermit den 1. Teil der Depotdarstellung. Im zweiten Teil wird es um das Rebalancing und dessen Vorzüge gehen und darum, wie ich den Bereich b) (Anleihen, risikoarme Assets) ausgestalte. Anregungen, Kritik oder sonstiges Konstruktives sind gerne gesehen!

Warum ich mein Portfolio rebalance:

Bevor ich auf die Aufteilung der "risikoarmen" Assets eingehe, möchte ich kurz das Konzept Rebalancing und dessen Vorzüge erläutern, da es ein sehr wesentlicher Bestandteil für mich ist! Ich möchte mein Portfolio über lange Zeiträume halten und die Frage die sich dabei zwangsläufig stellt ist die des Positionsmanagement, also wann verkaufe ich einen ETF, wann reduziere ich Aktienbestände oder weite sie aus etc.

Hierbei möchte ich auf ein aktives Market-Timing verzichten. Ein Ansatz, der mir sehr gut gefällt ist es antizyklisch von "gut gelaufenen" Positionen in die "Nachzügler" umzuschichten. Dies erfolgt dadurch, dass die Anfangsallokation des Portfolios immer beibehalten bzw. jedes Jahr wieder auf das Ausgangsniveau zurückgesetzt wird, das sog. Rebalancing.

Wann lohnt sich Rebalancing?

Rebalancing ist inzwischen auch in der Wissenschaft ein diskutiertes Thema. Fast alle Untersuchungen und Studien weisen darauf hin, dass es langfristig das Gesamtrisiko des Portfolios (üblicherweise in Form der Standardabweichung) reduziert und ggf. die Performance sogar noch steigern kann.

Einen positiven Effekt erzielt Rebalancing v.a. bei negativ korrelierten Assets.

Um dies zu veranschaulichen ein Paar Beispiele:

Der lehrbuchmäßige Extremfall wäre eine perfekt negative Korrelation von -1 (im 2- Asset Fall). Steigt Asset A (hier blau) um 100%, so verliert Asset B (grün) 50% und analog. Hieraus folgt, dass Asset A und B seitwärts laufen und das rebalancte Portfolio mit 50% A und 50% B stramm nach oben marschiert (rote Linie). Je eher Marktverläufe sich diesem natürlich nicht realistischen Extremszenario annähern, desto performancesteigender ist Rebalancing.

Praxisbeispiel 1)

Konkret auf die Aktienmärkte (exemplarisch: Dax) und eine zweite Asset-Klasse (hier: Gold) mit von der Tendenz leicht negativer Korrelation für die letzten 8 Jahre angewandt, basierend auf Jahresschlusskursen 2008-2015. Die grüne Linie ist der Verlauf des Goldpreises, die blaue die des Dax. Die rote Linie entspricht dem rebalancten 50:50 Portfolio.

Feststellungen: Rot schwankt weniger als grün und blau dank des Effekts der Diversifikation und des Rebalancings. Beides reduziert langfristig Risiken. Rot performt langfristig ähnlich gut wie grün oder blau, sehr übergeordnet phasenweise sogar besser!

Ähnliche Ergebnisse findet man auch im Vergleich Dax zu REX (Rentenmarkt) oder innerhalb einer Asset-Klasse (z.B. Dax zu Nikkei) für längere Betrachtungszeiträume.

Dies visualisiert Praxisbeispiel 2)

Die Berechnungen hierzu stammen nicht von mir, sondern die Quelle ist eine Untersuchung der Sauren Fonds-Service AG. Hier wurden Dax und REX verglichen und ein rebalanctes Portfolio (rot) bzw. ein Nicht-rebalanctes (blau) mit der gleichen Startallokation 50:50 gewählt mit dem Ergebnis, dass Rebalancing langfristig die Rendite um ca. 0,5% p.a. steigern kann! Dies ist kein Spezifikum des gewählten Untersuchungszeitraums, sondern lässt sich für eine Vielzahl von n-Periodenfällen feststellen (wobei erst für n>10 die Ergebnisse stabiler werden).

Einen positiven Effekt erzielt Rebalancing also:

- Wenn die Assets idealerweise (leicht) negativ korreliert sind

- Zumindest eines der Assets im Wert schwankt, d.h. es geht nicht durchgehend nur "rauf" oder nur "runter", sondern es ist ein Wechselspiel von Anstiegs- und Abverkaufszyklen (was auf Aktienmärkte typischerweise zutrifft!)

Wann schadet Rebalancing der Performance?:

- Wenn ein Asset (im 2- Asset Fall) das andere sukzessive und dauerhaft outperformt, denn es wird von dem "gut-laufenden" in das "schlecht-laufende" Asset in jeder Periode ein Teil zum Erhalt des Ausgangsaokation umgeschichtet. Fazit: Steigt z.B. der Dax die nächsten 10 Jahre jedes Jahr mit hohen Raten an, so wäre Rebalancing nachteilig! Da jedoch typischerweise unplanmäßige ausschläge und Schwankungen vorliegen, lohnt Rebalancing in den meisten Fällen über längere Zeiträume.

Bevor ich auf die Aufteilung der "risikoarmen" Assets eingehe, möchte ich kurz das Konzept Rebalancing und dessen Vorzüge erläutern, da es ein sehr wesentlicher Bestandteil für mich ist! Ich möchte mein Portfolio über lange Zeiträume halten und die Frage die sich dabei zwangsläufig stellt ist die des Positionsmanagement, also wann verkaufe ich einen ETF, wann reduziere ich Aktienbestände oder weite sie aus etc.

Hierbei möchte ich auf ein aktives Market-Timing verzichten. Ein Ansatz, der mir sehr gut gefällt ist es antizyklisch von "gut gelaufenen" Positionen in die "Nachzügler" umzuschichten. Dies erfolgt dadurch, dass die Anfangsallokation des Portfolios immer beibehalten bzw. jedes Jahr wieder auf das Ausgangsniveau zurückgesetzt wird, das sog. Rebalancing.

Wann lohnt sich Rebalancing?

Rebalancing ist inzwischen auch in der Wissenschaft ein diskutiertes Thema. Fast alle Untersuchungen und Studien weisen darauf hin, dass es langfristig das Gesamtrisiko des Portfolios (üblicherweise in Form der Standardabweichung) reduziert und ggf. die Performance sogar noch steigern kann.

Einen positiven Effekt erzielt Rebalancing v.a. bei negativ korrelierten Assets.

Um dies zu veranschaulichen ein Paar Beispiele:

Der lehrbuchmäßige Extremfall wäre eine perfekt negative Korrelation von -1 (im 2- Asset Fall). Steigt Asset A (hier blau) um 100%, so verliert Asset B (grün) 50% und analog. Hieraus folgt, dass Asset A und B seitwärts laufen und das rebalancte Portfolio mit 50% A und 50% B stramm nach oben marschiert (rote Linie). Je eher Marktverläufe sich diesem natürlich nicht realistischen Extremszenario annähern, desto performancesteigender ist Rebalancing.

Praxisbeispiel 1)

Konkret auf die Aktienmärkte (exemplarisch: Dax) und eine zweite Asset-Klasse (hier: Gold) mit von der Tendenz leicht negativer Korrelation für die letzten 8 Jahre angewandt, basierend auf Jahresschlusskursen 2008-2015. Die grüne Linie ist der Verlauf des Goldpreises, die blaue die des Dax. Die rote Linie entspricht dem rebalancten 50:50 Portfolio.

Feststellungen: Rot schwankt weniger als grün und blau dank des Effekts der Diversifikation und des Rebalancings. Beides reduziert langfristig Risiken. Rot performt langfristig ähnlich gut wie grün oder blau, sehr übergeordnet phasenweise sogar besser!

Ähnliche Ergebnisse findet man auch im Vergleich Dax zu REX (Rentenmarkt) oder innerhalb einer Asset-Klasse (z.B. Dax zu Nikkei) für längere Betrachtungszeiträume.

Dies visualisiert Praxisbeispiel 2)

Die Berechnungen hierzu stammen nicht von mir, sondern die Quelle ist eine Untersuchung der Sauren Fonds-Service AG. Hier wurden Dax und REX verglichen und ein rebalanctes Portfolio (rot) bzw. ein Nicht-rebalanctes (blau) mit der gleichen Startallokation 50:50 gewählt mit dem Ergebnis, dass Rebalancing langfristig die Rendite um ca. 0,5% p.a. steigern kann! Dies ist kein Spezifikum des gewählten Untersuchungszeitraums, sondern lässt sich für eine Vielzahl von n-Periodenfällen feststellen (wobei erst für n>10 die Ergebnisse stabiler werden).

Einen positiven Effekt erzielt Rebalancing also:

- Wenn die Assets idealerweise (leicht) negativ korreliert sind

- Zumindest eines der Assets im Wert schwankt, d.h. es geht nicht durchgehend nur "rauf" oder nur "runter", sondern es ist ein Wechselspiel von Anstiegs- und Abverkaufszyklen (was auf Aktienmärkte typischerweise zutrifft!)

Wann schadet Rebalancing der Performance?:

- Wenn ein Asset (im 2- Asset Fall) das andere sukzessive und dauerhaft outperformt, denn es wird von dem "gut-laufenden" in das "schlecht-laufende" Asset in jeder Periode ein Teil zum Erhalt des Ausgangsaokation umgeschichtet. Fazit: Steigt z.B. der Dax die nächsten 10 Jahre jedes Jahr mit hohen Raten an, so wäre Rebalancing nachteilig! Da jedoch typischerweise unplanmäßige ausschläge und Schwankungen vorliegen, lohnt Rebalancing in den meisten Fällen über längere Zeiträume.

Bei den Überlegungen zum Absicherungsbedarf bei Devisenschwankungen und zum FTSE als Anlagemöglichkeit (geringe Bedeutung des BREXIT) würde ich durchaus zustimmen.

Die passiven Anlagen liegen im Trend, gerade den Ökonomie-Studenten wird das an den Universitäten gepredigt. Da will ich jetzt keine Grundsatzdiskussion anzetteln, ob nicht ein Value-Investment-Ansatz, wie ihn Buffett oder Graham, predigen oder ein technischer Timingansatz sinnvoller wäre, der versucht die Börsenabschwünge auszublenden. Um die Analyse der ökonomischen Fundamentaldaten von Anlageregionen bemüht man sich auch kaum (Inflation, Notenbankpolitik, Politik, Wachstum, KGV oder KBV der Wertpapiermärkte).

Aber jetzt mal unterstellt, die Geldanlage mit ETFs wäre der Weisheit letzter Schluss, dann würde ich doch zu bedenken geben, dass man die Indexkursentwicklungen, die diese Instrumente abbilden doch an den Terminmärkten mit weitaus geringerem Kapitaleinsatz handeln kann und darüber hinaus die Möglichkeit besteht, in jede Richtung mit Optionen auf diese Indizes zu investieren.

Dem ETF-Investment liegt ja zumindest die Annahme zugrunde, dass der Index sich positiv entwickeln wird. Wieso sollte man dann nicht mit einem geringen Hebel darauf wetten, zumal sich durch den Einsatz von Optionen zugleich der Kapitaleinsatz verringern lässt und nicht das gesamte Kapital dem Risiko eines Börsencrashs ausgesetzt wird.

Und wenn Du Dich schon lange mit Börse und Finanzmarkt beschäftigst, gibt es da gar keine Erkenntnisse, wie man die Indizes schlagen könnte? OK, verbotenerweise mit Insiderinformationen, zufällig kam diese Woche der Film Wallstreet von 1987 im Fernsehen. Aber sonst? Charts lesen oder Firmenübernahmen einfädeln (oder zumindest dabei Trittbrett fahren) kommt mir irgendwie schlauer vor, als das ganze ETF-Kapitel.

Die passiven Anlagen liegen im Trend, gerade den Ökonomie-Studenten wird das an den Universitäten gepredigt. Da will ich jetzt keine Grundsatzdiskussion anzetteln, ob nicht ein Value-Investment-Ansatz, wie ihn Buffett oder Graham, predigen oder ein technischer Timingansatz sinnvoller wäre, der versucht die Börsenabschwünge auszublenden. Um die Analyse der ökonomischen Fundamentaldaten von Anlageregionen bemüht man sich auch kaum (Inflation, Notenbankpolitik, Politik, Wachstum, KGV oder KBV der Wertpapiermärkte).

Aber jetzt mal unterstellt, die Geldanlage mit ETFs wäre der Weisheit letzter Schluss, dann würde ich doch zu bedenken geben, dass man die Indexkursentwicklungen, die diese Instrumente abbilden doch an den Terminmärkten mit weitaus geringerem Kapitaleinsatz handeln kann und darüber hinaus die Möglichkeit besteht, in jede Richtung mit Optionen auf diese Indizes zu investieren.

Dem ETF-Investment liegt ja zumindest die Annahme zugrunde, dass der Index sich positiv entwickeln wird. Wieso sollte man dann nicht mit einem geringen Hebel darauf wetten, zumal sich durch den Einsatz von Optionen zugleich der Kapitaleinsatz verringern lässt und nicht das gesamte Kapital dem Risiko eines Börsencrashs ausgesetzt wird.

Und wenn Du Dich schon lange mit Börse und Finanzmarkt beschäftigst, gibt es da gar keine Erkenntnisse, wie man die Indizes schlagen könnte? OK, verbotenerweise mit Insiderinformationen, zufällig kam diese Woche der Film Wallstreet von 1987 im Fernsehen. Aber sonst? Charts lesen oder Firmenübernahmen einfädeln (oder zumindest dabei Trittbrett fahren) kommt mir irgendwie schlauer vor, als das ganze ETF-Kapitel.

Antwort auf Beitrag Nr.: 53.057.146 von honigbaer am 14.08.16 16:13:21Hallo "Honigbär",

erstmal danke für Deine Anmerkungen. Ich möchte in diesem Thread, wie Du bereits angemerkt hast, nicht ausführlich über den Sinn- und Unsinn passiver Geldanlagekonzepte reden, aber dennoch kurz auf das von Dir Gesagte eingehen.

Dass passive Anlagen "im Trend" liegen liegt aus meiner Sicht vor allem daran, dass sie (mit breiter Produktauswahl und geringen Kosten) erst seit etwa 8 Jahren überhaupt umfänglich in Deutschland möglich sind. Es ist ein vergleichsweise junges Segment, das dadurch hohe Wachstumsraten aufweisen kann, das an sich ist aber natürlich kein Qualitätsmerkmal ( Hypothekenassets waren Anfang der 2000er auch DER Wachstumstreiber vieler Banken und wir wissen alle wie es geendet ist ... )

)

ETFs sind sicherlich nicht der Heilige Gral der Geldanlage, aber ein einfaches, breit diversifiziertes und kostengünstiges Instrument. Die von Dir benannten Terminkontrakte und Optionen bringen für einen langfristiges Investment viel höhere (Halte-) Kosten mit sich, allein durch das quartalsweise Rollen der Kontrakten, die fehlende Dividendenpartizipation vieler Zertifikate und Derivate etc. Zudem findet man in der Forbes-List zwar einige Value-Investoren, jedoch keinen einzigen Hebel-Trader, was mir zu denken gibt denn fast alle Investoren mit großen Vermögen haben das hauütsächlich durch Wertanlagen in Unternehmen und nicht durch kurzfristige Wettgeschäfte an Terminmärkten geschafft.

Der Einsatz von Optionen, Hebeln und Market-Timing wäre für mich sinnvoll, wenn er mir eine langfristige Überrendite ggüb. dem Gesamtmarkt bringt. Nun kann man verschiedener Meinung sein wie wahrscheinlich das ist. Es gibt viele Untersuchungen zu dem Thema (u.a. Fama & French und andere), die allesamt auf einer sehr breiten Basis belegen, dass es nicht unmöglich ist den Markt zu schlagen, über 30-Jahres Zeiträume gelingt es aber (wichtig: Nach Kosten!) nur einer marginalen Zahl von Depotmanagern (die Werte schwanken je nach Untersuchung im niedrigen 1-stelligen Prozentbereich, über 50-Jahreszeiträume fallen sie sogar unter die 1% Grenze).

Jeder glaubt natürlich er könne zu diesen marginalen Prozentsätzen zählen, das war bei mir anfangs auch so. Interessant ist, dass es auch viele über 5 oder 10-Jahres Zeiträume schaffen (hier sind die zahlen weniger ernüchternd!), aber über 30-40 Jahre ist es für mich entspannter passiv 95% der aktiven Marktteilnehmer und vermeintlichen "Börsenprofis" zu schlagen.

Ich gebe Dir aber Recht, dass es hier kein richtig oder falsch gibt, das ist eine individuelle Entscheidung wie man das handhabt. Es gibt Investoren, wie Buffet, die schaffen (allerdings ohne Hebel oder Optionen) das, aber die kann man ohne Übertreibung an einer Hand abzählen.

Es gibt natürlich Systeme die zurückgerechnet werden und dann ganz toll funktioniert hätten. Was mich aber interessiert sind die Investoren, die es tatsächlich geschafft haben und da schaut es einfach sehr sehr mau aus.

erstmal danke für Deine Anmerkungen. Ich möchte in diesem Thread, wie Du bereits angemerkt hast, nicht ausführlich über den Sinn- und Unsinn passiver Geldanlagekonzepte reden, aber dennoch kurz auf das von Dir Gesagte eingehen.

Dass passive Anlagen "im Trend" liegen liegt aus meiner Sicht vor allem daran, dass sie (mit breiter Produktauswahl und geringen Kosten) erst seit etwa 8 Jahren überhaupt umfänglich in Deutschland möglich sind. Es ist ein vergleichsweise junges Segment, das dadurch hohe Wachstumsraten aufweisen kann, das an sich ist aber natürlich kein Qualitätsmerkmal ( Hypothekenassets waren Anfang der 2000er auch DER Wachstumstreiber vieler Banken und wir wissen alle wie es geendet ist ...

)

)ETFs sind sicherlich nicht der Heilige Gral der Geldanlage, aber ein einfaches, breit diversifiziertes und kostengünstiges Instrument. Die von Dir benannten Terminkontrakte und Optionen bringen für einen langfristiges Investment viel höhere (Halte-) Kosten mit sich, allein durch das quartalsweise Rollen der Kontrakten, die fehlende Dividendenpartizipation vieler Zertifikate und Derivate etc. Zudem findet man in der Forbes-List zwar einige Value-Investoren, jedoch keinen einzigen Hebel-Trader, was mir zu denken gibt denn fast alle Investoren mit großen Vermögen haben das hauütsächlich durch Wertanlagen in Unternehmen und nicht durch kurzfristige Wettgeschäfte an Terminmärkten geschafft.

Der Einsatz von Optionen, Hebeln und Market-Timing wäre für mich sinnvoll, wenn er mir eine langfristige Überrendite ggüb. dem Gesamtmarkt bringt. Nun kann man verschiedener Meinung sein wie wahrscheinlich das ist. Es gibt viele Untersuchungen zu dem Thema (u.a. Fama & French und andere), die allesamt auf einer sehr breiten Basis belegen, dass es nicht unmöglich ist den Markt zu schlagen, über 30-Jahres Zeiträume gelingt es aber (wichtig: Nach Kosten!) nur einer marginalen Zahl von Depotmanagern (die Werte schwanken je nach Untersuchung im niedrigen 1-stelligen Prozentbereich, über 50-Jahreszeiträume fallen sie sogar unter die 1% Grenze).

Jeder glaubt natürlich er könne zu diesen marginalen Prozentsätzen zählen, das war bei mir anfangs auch so. Interessant ist, dass es auch viele über 5 oder 10-Jahres Zeiträume schaffen (hier sind die zahlen weniger ernüchternd!), aber über 30-40 Jahre ist es für mich entspannter passiv 95% der aktiven Marktteilnehmer und vermeintlichen "Börsenprofis" zu schlagen.

Ich gebe Dir aber Recht, dass es hier kein richtig oder falsch gibt, das ist eine individuelle Entscheidung wie man das handhabt. Es gibt Investoren, wie Buffet, die schaffen (allerdings ohne Hebel oder Optionen) das, aber die kann man ohne Übertreibung an einer Hand abzählen.

Es gibt natürlich Systeme die zurückgerechnet werden und dann ganz toll funktioniert hätten. Was mich aber interessiert sind die Investoren, die es tatsächlich geschafft haben und da schaut es einfach sehr sehr mau aus.

Mal ne dumme Frage.

Ist dieses Rebalancing nicht genau das Gegenteil von einem Index (-ETF-Sparplan)?

Zeigt eine Aktie eine überdurchschnittliche Performance, dann wird ihr Gewicht im Index steigen und bei der nächsten Anschaffung des Index-ETF wird sie somit überproportional gekauft.

(Eine Erhöhung des Streubesitzes oder eine Kapitalerhöhung hat nebenbei bemerkt den gleichen Effekt auf die Indexgewichtung. Trotz passiver ETF-Investition zieht man bei den Kapitalmaßnahmen und freefloat-Erhöhungen automatisch mit!)

Außerdem möchte ich noch kritisch anmerken, dass die Annahme eines "Rauf und Runter" als auf Aktienmärkte typischerweise zutreffend in krassem Widerspruch zur unteren Abbildung in Beitrag #2 steht. Denn da ist richtigerweise der starke Anstieg des DAX über die Jahre als grüne Kurve dargestellt.

Man wird auch nicht bestreiten können, dass eine Investition mit einem Hebel geringfügig größer als 1 auf lange Sicht das Investment in den Index ohne Hebel geschlagen hätte. Da muss man nicht lange und kompliziert zurückrechnen.

Noch eine Anmerkung, die Transaktionskosten für den Erwerb von Terminkontrakten dürften doch etwas günstiger sein, als für ETFs. Man sieht das ja schon daran, dass die Anbieter synthetischer ETFs sich auf diese Weise hedgen und natürlich alle damit verbundenen Kosten an die ETF Anleger weitergeben UND selbst daran noch verdienen. Für einen Performanceindex ist außerdem, wegen der nicht-null-Besteuerung der Dividenden, eine physische Abbildung mit weiteren Kosten verbunden.

Auch die Anmerkung, dass die reichsten Erdenbürger ihr Geld mit Firmenbeteiligungen gemacht haben ist richtig. Aber ETF- oder Indexanleger ohne Hebel kommen da auch nicht vor. Also das würde ja doch wieder eindeutig für dien Kauf von einzelnen oder mehreren Aktien für's Portfolio sprechen.

Ist dieses Rebalancing nicht genau das Gegenteil von einem Index (-ETF-Sparplan)?

Zeigt eine Aktie eine überdurchschnittliche Performance, dann wird ihr Gewicht im Index steigen und bei der nächsten Anschaffung des Index-ETF wird sie somit überproportional gekauft.

(Eine Erhöhung des Streubesitzes oder eine Kapitalerhöhung hat nebenbei bemerkt den gleichen Effekt auf die Indexgewichtung. Trotz passiver ETF-Investition zieht man bei den Kapitalmaßnahmen und freefloat-Erhöhungen automatisch mit!)

Außerdem möchte ich noch kritisch anmerken, dass die Annahme eines "Rauf und Runter" als auf Aktienmärkte typischerweise zutreffend in krassem Widerspruch zur unteren Abbildung in Beitrag #2 steht. Denn da ist richtigerweise der starke Anstieg des DAX über die Jahre als grüne Kurve dargestellt.

Man wird auch nicht bestreiten können, dass eine Investition mit einem Hebel geringfügig größer als 1 auf lange Sicht das Investment in den Index ohne Hebel geschlagen hätte. Da muss man nicht lange und kompliziert zurückrechnen.

Noch eine Anmerkung, die Transaktionskosten für den Erwerb von Terminkontrakten dürften doch etwas günstiger sein, als für ETFs. Man sieht das ja schon daran, dass die Anbieter synthetischer ETFs sich auf diese Weise hedgen und natürlich alle damit verbundenen Kosten an die ETF Anleger weitergeben UND selbst daran noch verdienen. Für einen Performanceindex ist außerdem, wegen der nicht-null-Besteuerung der Dividenden, eine physische Abbildung mit weiteren Kosten verbunden.

Auch die Anmerkung, dass die reichsten Erdenbürger ihr Geld mit Firmenbeteiligungen gemacht haben ist richtig. Aber ETF- oder Indexanleger ohne Hebel kommen da auch nicht vor. Also das würde ja doch wieder eindeutig für dien Kauf von einzelnen oder mehreren Aktien für's Portfolio sprechen.

Trading Spotlight

Zu Warren Buffett (immer mit zwei t!) muss ich doch nochmal einhaken, ohne Jebel und Optionen ist natürlich Unsinn. In der Kilpatrick-Biographie ist dem Erwerb von Coca-Cola-Aktien durch Buffett durch Zeichnung von Put-Optionen ein ganzes Kapitel gewidmet und Buffett versteht sich natürlich auf das Geschäft mit Optionen, im letzten oder vorletzten Berkshire Newsletter bezeifelt er ausdrücklich, dass die langfristigen Optionen auf Aktienindizes zu angemessenen Preisen gehandelt werden. (Dem liegt genau die Erkenntnis der irrigen Annahme zu Grunde, die Aktienindizes würden mit gleicher Wahrscheinlichkeit rauf und runter gehen. Das stimmt natürlich nur für kurze Betrachtungszeiträume! Das DAX Renditedreieck wäre dann halb rot und grün, zeigt aber nur ein paar Rötungen am Rand.)

Man sollte dazu nicht vergessen, dass in den USA die "Vorzugsaktien" eher Wandelanleihen ähneln.

Also kommt man beim Kauf einer US Firma gar nicht umhin, diese Instrumente zu kaufen, die ja letztlich eine Mischung aus Anleihe und Kaufoption darstellen. Die hierbei selbstverständliche Garantie des Kapitalerhalts im Fall einer negativen Entwicklung wird natürlich von Investoren hoch geschätzt.

Man sollte dazu nicht vergessen, dass in den USA die "Vorzugsaktien" eher Wandelanleihen ähneln.

Also kommt man beim Kauf einer US Firma gar nicht umhin, diese Instrumente zu kaufen, die ja letztlich eine Mischung aus Anleihe und Kaufoption darstellen. Die hierbei selbstverständliche Garantie des Kapitalerhalts im Fall einer negativen Entwicklung wird natürlich von Investoren hoch geschätzt.

Antwort auf Beitrag Nr.: 53.058.157 von honigbaer am 14.08.16 21:00:11Genau, bei marktkapitalisierungsgewichteten Indizes stimmt deine Feststellung, dass Aktien die stärker steigen ein höheres Gewicht erfahren. Rebalancing bezieht sich aber auf die Gewichtungen der einzelnen Anlageklassen bzw. ETFs zueinander und erfolgt ja nicht innerhalb eines ETFs oder Index, deshalb würde ich es nicht als "Gegenteil" bezeichnen, zumindest wenn ich Deine Frage richtig verstanden habe.

Vlt. war "Rauf und runter" missverständlich ausgedrückt. Gemeint ist, dass Indizes phasenweise Bullen- und Bärenmärkte erleben und dadurch (relativ zu anderen Anlageklassen mit z.T. negativer Korrelation) mal teurere und mal preiswerter sind. Auf dieser Grundprämisse basiert das Rebalancing. Dass Indizes übergeordnet steigen bildet dazu natürlich keinen Widerspruch.

Ob Du mit einem über Jahre/Jahrzehnte laufenden Hebel eine signifikante Outperformance erzielst kommt auf die laufenden Kosten und die Stärke des Index an. Du holst Dir durch den Hebel definitiv viel Risiko ins Depot (Standardabweichung steigt massiv), die den Nutzwert einer Outperformance nach Abzug von Leverage-Kosten langfristig für meinen Geschmack übersteigt. Es geht immer um die Relation von Risiko zu Rendite und Leverage-Produkte laufen da asymmetrisch.

Terminkontrakte unterliegen eben einem Zeit-Wert-Verlust, er bei langfristigen Anlagen sehr nachteilig ist (hinzu kommen Rollkosten etc). Diese übersteigen langfristig die Kosten der ETF-Anlage, egal ob physisch oder als Swap. Z.B. liegt die Gesamtabweichung (inkl. aller Kosten) bei dem obigen Dax ETF aus Posting 1) bei unter 1,5% seit 2008. Das wäre mit einer Future-Anlage über den gleichen Zeitraum nicht möglich gewesen.

Da hab ich dem guten Herrn auf seine alten Tage noch ein -t geraubt

Du hast natürlich Recht, dass Buffett viele Instrumente nutzt, darunter auch Optionen. Ich wollte darauf hinaus das sein Schwerpunkt in der Bewertung von Firmen und dem Erwerb ihrer Anteile lag und dies zu großen Teilen durch strategische Käufe sein Vermögen begründet hat. Dein Einspuch ist aber natürlich berechtigt.

Die Geschichte mit der Optionsbewertung, die ja wie Du es beschreibst nach dem Black-Scholes Modell und ähnlichen bis heute abläuft, finde ich auch sehr spannend! Gerade bei lang-laufenden Optionen stimmt da das Bewertungsniveau manchmal nicht.

Mit US-Vorzugsaktien und deren Behandlung habe ich mich noch nicht auseinander gesetzt, aber das Argument mit den Wandelanleihen leuchtet ein.

Vlt. war "Rauf und runter" missverständlich ausgedrückt. Gemeint ist, dass Indizes phasenweise Bullen- und Bärenmärkte erleben und dadurch (relativ zu anderen Anlageklassen mit z.T. negativer Korrelation) mal teurere und mal preiswerter sind. Auf dieser Grundprämisse basiert das Rebalancing. Dass Indizes übergeordnet steigen bildet dazu natürlich keinen Widerspruch.

Ob Du mit einem über Jahre/Jahrzehnte laufenden Hebel eine signifikante Outperformance erzielst kommt auf die laufenden Kosten und die Stärke des Index an. Du holst Dir durch den Hebel definitiv viel Risiko ins Depot (Standardabweichung steigt massiv), die den Nutzwert einer Outperformance nach Abzug von Leverage-Kosten langfristig für meinen Geschmack übersteigt. Es geht immer um die Relation von Risiko zu Rendite und Leverage-Produkte laufen da asymmetrisch.

Terminkontrakte unterliegen eben einem Zeit-Wert-Verlust, er bei langfristigen Anlagen sehr nachteilig ist (hinzu kommen Rollkosten etc). Diese übersteigen langfristig die Kosten der ETF-Anlage, egal ob physisch oder als Swap. Z.B. liegt die Gesamtabweichung (inkl. aller Kosten) bei dem obigen Dax ETF aus Posting 1) bei unter 1,5% seit 2008. Das wäre mit einer Future-Anlage über den gleichen Zeitraum nicht möglich gewesen.

Da hab ich dem guten Herrn auf seine alten Tage noch ein -t geraubt

Du hast natürlich Recht, dass Buffett viele Instrumente nutzt, darunter auch Optionen. Ich wollte darauf hinaus das sein Schwerpunkt in der Bewertung von Firmen und dem Erwerb ihrer Anteile lag und dies zu großen Teilen durch strategische Käufe sein Vermögen begründet hat. Dein Einspuch ist aber natürlich berechtigt.

Die Geschichte mit der Optionsbewertung, die ja wie Du es beschreibst nach dem Black-Scholes Modell und ähnlichen bis heute abläuft, finde ich auch sehr spannend! Gerade bei lang-laufenden Optionen stimmt da das Bewertungsniveau manchmal nicht.

Mit US-Vorzugsaktien und deren Behandlung habe ich mich noch nicht auseinander gesetzt, aber das Argument mit den Wandelanleihen leuchtet ein.

Antwort auf Beitrag Nr.: 53.059.716 von Rational-Investor am 15.08.16 10:26:58

Die Standardabweichung sei das Risiko ist natürlich ein Irrglaube, aber das lasse ich jetzt mal weg.

Als ich die Optionen angesprochen habe, meinte ich, dass man NICHT das ganze Kapital ständig dem Marktrisiko eines Totalverlusts aussetzen muss, um vielleicht nicht 1:1 aber trotzdem noch angemessen an der DAX Performance zu partizipieren. Wenn ich jedes Jahr nur 7% des Kapitals für einen DAX Call riskiere, wird doch vor allem in Jahren mit Kurseinbrüchen meine Performance besser sein als der DAX. Gewinn nicht, aber Verluste sind auf 7% des Kapitals begrenzt, das macht sicher auch weniger VaR als der ETF, der ja in einem typischen Jahr 20% rauf oder runter geht?!

Wenn man nun dagegen halten will, die Optionen seien ja so teuer, und auch Warren E. nicht glauben will, dass die langlaufenden Index-Calls ständig unter und die Index-Puts ständig über Wert gehandelt werden, dann müsste man aber zumindest einsehen, dass eine Strategie mit Discountzertifikaten, bei denen man ja Verkäufer der Optionen ist, einen Mehrertrag bei geringerem Risiko bringt, im Vergleich zum ETF.

Zitat von Rational-Investor: ....

Ob Du mit einem über Jahre/Jahrzehnte laufenden Hebel eine signifikante Outperformance erzielst kommt auf die laufenden Kosten und die Stärke des Index an. Du holst Dir durch den Hebel definitiv viel Risiko ins Depot (Standardabweichung steigt massiv), die den Nutzwert einer Outperformance nach Abzug von Leverage-Kosten langfristig für meinen Geschmack übersteigt. Es geht immer um die Relation von Risiko zu Rendite und Leverage-Produkte laufen da asymmetrisch.

Terminkontrakte unterliegen eben einem Zeit-Wert-Verlust, er bei langfristigen Anlagen sehr nachteilig ist (hinzu kommen Rollkosten etc). Diese übersteigen langfristig die Kosten der ETF-Anlage, egal ob physisch oder als Swap. Z.B. liegt die Gesamtabweichung (inkl. aller Kosten) bei dem obigen Dax ETF aus Posting 1) bei unter 1,5% seit 2008. Das wäre mit einer Future-Anlage über den gleichen Zeitraum nicht möglich gewesen.

...

Die Standardabweichung sei das Risiko ist natürlich ein Irrglaube, aber das lasse ich jetzt mal weg.

Als ich die Optionen angesprochen habe, meinte ich, dass man NICHT das ganze Kapital ständig dem Marktrisiko eines Totalverlusts aussetzen muss, um vielleicht nicht 1:1 aber trotzdem noch angemessen an der DAX Performance zu partizipieren. Wenn ich jedes Jahr nur 7% des Kapitals für einen DAX Call riskiere, wird doch vor allem in Jahren mit Kurseinbrüchen meine Performance besser sein als der DAX. Gewinn nicht, aber Verluste sind auf 7% des Kapitals begrenzt, das macht sicher auch weniger VaR als der ETF, der ja in einem typischen Jahr 20% rauf oder runter geht?!

Wenn man nun dagegen halten will, die Optionen seien ja so teuer, und auch Warren E. nicht glauben will, dass die langlaufenden Index-Calls ständig unter und die Index-Puts ständig über Wert gehandelt werden, dann müsste man aber zumindest einsehen, dass eine Strategie mit Discountzertifikaten, bei denen man ja Verkäufer der Optionen ist, einen Mehrertrag bei geringerem Risiko bringt, im Vergleich zum ETF.

Antwort auf Beitrag Nr.: 53.060.280 von honigbaer am 15.08.16 11:14:52Ich finde die Überlegung sehr interessant honigbaer!

Bei deinem Vorgehen würdest du 93% des Vermögens risikolos parken und die restlichen 7% in Calls stecken, wenn ich das richtig verstanden habe. In dem Fall hast du recht, der max. Verlust würde sich auf 7% p.A belaufen.

Ich habe die Strategie mal an Hand historischer DAX-Stände seit 1991, mit Excel simuliert.

Dazu habe ich mir einen aktuellen Call mit ca. 1 Jahr Laufzeit ausgesucht. Bei einem Strike auf dem aktuellen Niveau von 10.750 Punkten und Bezugsverhältnis 0,01 Kostet dieser ca. 8,60€ was Haltekosten von etwa 8% p.A entspricht. Die Vola und andere Einflussgrößen lasse ich konstant weil ich keine Daten von abgelaufenen Scheinen habe und alles nochmal verkomplizieren würde.

Jetzt habe ich für jeden Tag den Daxstand ein Jahr zuvor verglichen (habe der Einfachheit halber mit 255 Handelstagen überschlagen wodurch sich das Ganze über die Zeit etwas verschiebt. Fürs Ergebnis ist das aber nicht ausschlaggebend). Also Daxstand 12.08.16 zu 12.08.15 ; 12.08.15 zu 12.08.14 usw.

Aus der Differenz ergibt sich der Auszahlungswert des Calls der ein Jahr zuvor gekauft wurde. Um Ausreißer durch unglückliche Stichtage auszuschließen habe ich das ganze für jeden Tag gemacht (also auch 11.08., 10.08 usw.) und im Anschluss den Durchschnitt genommen. Wenn ich im Zeitraum 13.08.14 bis 12.08.15 jeden Tag einen Call mit einem Jahr Laufzeit gekauft hätte, welchen Gewinn/Verlust hätte ich also damit im Schnitt gemacht?

Im Ergebnis sieht man, dass es Jahre gab in denen ein Call mit 365 Tagen Laufzeit zum Ende nie oberhalb des Strikes gestanden wäre. Maximal gab es aber 2 Jahre mit garantiertem Verlust am Stück.

Deine Strategie hätte im Schnitt ihren Einsatz auf 487% erhöht (bei Rebalancing der Gewinne/Verluste auf immer wieder 7% des Einsatzes), ein Buy-and-Hold im Dax dagegen 632%.

Man könnte jetzt natürlich noch schauen wie sich das mit unterschiedlichen Laufzeiten und Abständen vom Strike verhält. Unter umständen könnte man den Dax damit wirklich Outperformen. Ich bin allerdings der Meinung, dass die Kosten ( ohne Transaktionskosten) durch den Zeitwertverlust am Ende doch zu teuer sind.

Bei deinem Vorgehen würdest du 93% des Vermögens risikolos parken und die restlichen 7% in Calls stecken, wenn ich das richtig verstanden habe. In dem Fall hast du recht, der max. Verlust würde sich auf 7% p.A belaufen.

Ich habe die Strategie mal an Hand historischer DAX-Stände seit 1991, mit Excel simuliert.

Dazu habe ich mir einen aktuellen Call mit ca. 1 Jahr Laufzeit ausgesucht. Bei einem Strike auf dem aktuellen Niveau von 10.750 Punkten und Bezugsverhältnis 0,01 Kostet dieser ca. 8,60€ was Haltekosten von etwa 8% p.A entspricht. Die Vola und andere Einflussgrößen lasse ich konstant weil ich keine Daten von abgelaufenen Scheinen habe und alles nochmal verkomplizieren würde.

Jetzt habe ich für jeden Tag den Daxstand ein Jahr zuvor verglichen (habe der Einfachheit halber mit 255 Handelstagen überschlagen wodurch sich das Ganze über die Zeit etwas verschiebt. Fürs Ergebnis ist das aber nicht ausschlaggebend). Also Daxstand 12.08.16 zu 12.08.15 ; 12.08.15 zu 12.08.14 usw.

Aus der Differenz ergibt sich der Auszahlungswert des Calls der ein Jahr zuvor gekauft wurde. Um Ausreißer durch unglückliche Stichtage auszuschließen habe ich das ganze für jeden Tag gemacht (also auch 11.08., 10.08 usw.) und im Anschluss den Durchschnitt genommen. Wenn ich im Zeitraum 13.08.14 bis 12.08.15 jeden Tag einen Call mit einem Jahr Laufzeit gekauft hätte, welchen Gewinn/Verlust hätte ich also damit im Schnitt gemacht?

Im Ergebnis sieht man, dass es Jahre gab in denen ein Call mit 365 Tagen Laufzeit zum Ende nie oberhalb des Strikes gestanden wäre. Maximal gab es aber 2 Jahre mit garantiertem Verlust am Stück.

Deine Strategie hätte im Schnitt ihren Einsatz auf 487% erhöht (bei Rebalancing der Gewinne/Verluste auf immer wieder 7% des Einsatzes), ein Buy-and-Hold im Dax dagegen 632%.

Man könnte jetzt natürlich noch schauen wie sich das mit unterschiedlichen Laufzeiten und Abständen vom Strike verhält. Unter umständen könnte man den Dax damit wirklich Outperformen. Ich bin allerdings der Meinung, dass die Kosten ( ohne Transaktionskosten) durch den Zeitwertverlust am Ende doch zu teuer sind.

Antwort auf Beitrag Nr.: 53.063.607 von TheGame90 am 15.08.16 17:48:48Danke für die Berechnungen "TheGame" und für die Übersicht. Die Vola ist bei solchen Scheinchen natürlich ein ganz wesentlicher Aspekt für die Ermittlung des Preises, aber das ist historisch natürlich schwierig nachzuvollziehen. Man könnte auch z.B. einen Dax-Future auf Marginbasis als "Endloskontrakt" heranziehen, um die jährlichen Kosten zu approximieren.

Die Ergebnisse weichen nicht so stark voneinander ab mit der Call- variante und Buy and Hold, relativ für den langen Zeitraum. Ein Problem sehe ich darin, dass - um es auf ein "Welt-Portfolio" zu übertragen - bei vielen Kursindizes Dividenden nicht in der Berechnung der Optionen berücksichtigt werden, wodurch man über Jahrzehnte einiges an Performance liegen lässt. Auch ist man immer abhängig von den Taxierungen der Bank und hat das Emittentenrisiko.

Ob man solche Hebel-Strategien fahren möchte muss jeder für sich entscheiden. Ich für meinen Teil nehme dazu lieber Abstand bzw. fühle mich realen Gegenwerten wohler.

Die Ergebnisse weichen nicht so stark voneinander ab mit der Call- variante und Buy and Hold, relativ für den langen Zeitraum. Ein Problem sehe ich darin, dass - um es auf ein "Welt-Portfolio" zu übertragen - bei vielen Kursindizes Dividenden nicht in der Berechnung der Optionen berücksichtigt werden, wodurch man über Jahrzehnte einiges an Performance liegen lässt. Auch ist man immer abhängig von den Taxierungen der Bank und hat das Emittentenrisiko.

Ob man solche Hebel-Strategien fahren möchte muss jeder für sich entscheiden. Ich für meinen Teil nehme dazu lieber Abstand bzw. fühle mich realen Gegenwerten wohler.

Habe jetzt auch mal gerechnet ab 1991, nur mit den Jahreszahlen der DAX Performance in %.

Ausgehend von 1.000 Euro Startbetrag und 7% bzw 8% Aufgeld für die 1jährige Option komme ich auf einen Endstand Ende 2015 von

7.685 Index (also 668,5 % Performance , etwas über 8% p.a.)

8.297 (7% Aufgeld)

6.573 (8% Aufgeld)

Man sieht, dass 1% p.a. da schon viel ausmacht.

Ich frage mich allerdings eher, ob 1991, als die Anleihe und Geldmarktzinsen deutlich höher waren, die Optionen auf den DAX tatsächlich entsprechend teuer waren, also das Aufgeld um den Zins höher. Denn man muss ja berücksichtigen, dass die ganze Zeit 80% - 93% des Kapitals bei der Optionsstrategie nicht zum Einsatz kamen. Man hätte ja damit jederzeit Anleihen kaufen können, die einen zusätzlichen Zinsertrag gebracht hätten.

Dass sich Direktanlage und Optionsmodell etwa gleich rechnen, ist ja wenig überraschend, denn die Optionspreise (Aufgelder) orrientieren sich natürlich an den Werten der Vergangenheit. Der DAX stieg jährlich 7% , also kosten die Optionen etwa 7%. Im Rückblick logisch, aber man sollte doch erwarten, dass die Markterwartung für die Gewinne bei Aktien und Anleihen gleich sind. Aber derzeit ist selbst der Zins für 10järige Anleihen ca. null und bei den Aktien werden dennoch 7% Ertrag erwartet. Sollte nun in den nächsten 10 Jahren die DAX-Performanceraten nicht mehr um einen Durchschnitt von 7%, sondern um null % Schwanken ( bisher zwischen -13% und + 27% Jahresperformance, dann -20 bis +20% Jahresperformance), dann wird auch die Zahl der Jahre zunehmen, in denen die Begrenzung der Verluste auf 7% mit der Optionsstrategie vorteilhaft ist.

Was kosten eigentlich die Optionen auf den REX oder Bund-Future?

Die Performance kann ja in Zukunft nicht weiter vergleichbar der der Aktien sein.

Jedes Jahr 3% Zins und 0,5% Zinsrückgang waren 8% Performance bei 10jährigen Laufzeiten.

Aber bei künftig null % Zins können ja kaum weitere Zinssenkungen für Performance sorgen.

Gerade bei negativer Entwicklung müsste die kapitalgarantierende Optionsstrategie besser sein, als eine Direktanlage per ETF.

Ausgehend von 1.000 Euro Startbetrag und 7% bzw 8% Aufgeld für die 1jährige Option komme ich auf einen Endstand Ende 2015 von

7.685 Index (also 668,5 % Performance , etwas über 8% p.a.)

8.297 (7% Aufgeld)

6.573 (8% Aufgeld)

Man sieht, dass 1% p.a. da schon viel ausmacht.

Ich frage mich allerdings eher, ob 1991, als die Anleihe und Geldmarktzinsen deutlich höher waren, die Optionen auf den DAX tatsächlich entsprechend teuer waren, also das Aufgeld um den Zins höher. Denn man muss ja berücksichtigen, dass die ganze Zeit 80% - 93% des Kapitals bei der Optionsstrategie nicht zum Einsatz kamen. Man hätte ja damit jederzeit Anleihen kaufen können, die einen zusätzlichen Zinsertrag gebracht hätten.

Dass sich Direktanlage und Optionsmodell etwa gleich rechnen, ist ja wenig überraschend, denn die Optionspreise (Aufgelder) orrientieren sich natürlich an den Werten der Vergangenheit. Der DAX stieg jährlich 7% , also kosten die Optionen etwa 7%. Im Rückblick logisch, aber man sollte doch erwarten, dass die Markterwartung für die Gewinne bei Aktien und Anleihen gleich sind. Aber derzeit ist selbst der Zins für 10järige Anleihen ca. null und bei den Aktien werden dennoch 7% Ertrag erwartet. Sollte nun in den nächsten 10 Jahren die DAX-Performanceraten nicht mehr um einen Durchschnitt von 7%, sondern um null % Schwanken ( bisher zwischen -13% und + 27% Jahresperformance, dann -20 bis +20% Jahresperformance), dann wird auch die Zahl der Jahre zunehmen, in denen die Begrenzung der Verluste auf 7% mit der Optionsstrategie vorteilhaft ist.

Was kosten eigentlich die Optionen auf den REX oder Bund-Future?

Die Performance kann ja in Zukunft nicht weiter vergleichbar der der Aktien sein.

Jedes Jahr 3% Zins und 0,5% Zinsrückgang waren 8% Performance bei 10jährigen Laufzeiten.

Aber bei künftig null % Zins können ja kaum weitere Zinssenkungen für Performance sorgen.

Gerade bei negativer Entwicklung müsste die kapitalgarantierende Optionsstrategie besser sein, als eine Direktanlage per ETF.

Antwort auf Beitrag Nr.: 53.064.276 von honigbaer am 15.08.16 19:40:50Höhere Zinsen würden es wie du schon sagst attraktiver machen einen hohen Hebel zu benutzen und den Rest sicher anzulegen. Eben deshalb werden die Zinsen aber auch in Optionen und andere Derivate eingepreist. Bei 5-10% für Bundesanleihen kostet auch die Call-Option ein höheres Aufgeld. Statt 7-8% dann wohl eher 15%. Ich hab keine Daten dazu wie hoch das Aufgeld in der 90er Jahren wirklich war aber ich denke die Zinsdifferenz dürfte die Selbe gewesen sein wie heute. Damit wäre deine Strategie gerade zu dieser Zeit teuerer gewesen und die Performance würde deutlich geringer ausfallen.

Auch müsste man wohl berücksichtigen, dass die Vola in den Phasen die äußerst lukrativ sind auch entsprechend hoch ist. Die Begrenzung auf 7% Verlust ist schön und gut, wenn der Aktienmarkt um 50% abschmiert. Die Optionen werden aber auch richtig teuer, wenn man auf dem Tief einen Call will. Der Hebel für die anschließende Rally wird dann entsprechend kleiner.

Wie gesagt die Überlegung ist wirklich interessant. Werde versuchen noch realistischere Werte für die Optionen finden. Du hast ja selbst gezeigt welche Auswirkungen kleine Änderungen schon haben.

Interessant mit Sicherheit auch, wenn man über mehrere Indizes streut. Natürlich bräuchte man dafür entsprechend großes Kapital zwecks Transaktionskosten aber als Überlegung auf jeden Fall mal interessant.

Zu Rational-Investor:

Deine Überlegungen sind sehr gut und passen zu allem was in Sachen Geld anlegen im Lehrbuch steht.

Grundsätzlich ist daran erstmal nichts einzuwenden. Ich würde aber die aktuelle Situation etwas stärker einbeziehen. Sind Anleihen die keine Rendite abwerfen grundsätzlich nötig? Bei deinem Anlagehorizont könntest du darauf verzichten. Etwas Festgeld zur Absicherung ist da schon ganz gut. Ansonsten mal nach Alternativen schauen z.B Aktien mit Garantiedividende, Unternehmensanleihen, Bonusaktionen bei Online-Brokern usw. gerade bei wenig Kapital kann man hier Wege gehen die mit Millionen-Beträgen nicht möglich sind.

Wenn du irgendwann größere Beträge angespart hast kannst du immer noch in Staatsanleihen usw. Umschichten, vlt. sind dann auch die Zinsen wieder besser.

Das Rebalancing hat seine Vor- und Nachteile wie jede andere Strategie eben auch. Grundsätzlich besteht das Risiko des Dispositionseffekts ( also langfristige Verlierer zu stark zu Gewichten). Bei Einzelaktien ist das sicher eher der Fall als bei Indizes aber trotzdem ist so etwas möglich. Negative Korrelationen werden auch immer seltener und durch die Geldpolitik der letzten Jahre sieht man immer mehr einen Gleichlauf verschiedener Anlageklassen. Viele Theorien greifen daher nichtmehr wie früher.

Der Ansatz hat auf jeden Fall Potenzial. Wichtig aber, du solltest die Kosten fürs Umschichten im Auge behalten.

Auch müsste man wohl berücksichtigen, dass die Vola in den Phasen die äußerst lukrativ sind auch entsprechend hoch ist. Die Begrenzung auf 7% Verlust ist schön und gut, wenn der Aktienmarkt um 50% abschmiert. Die Optionen werden aber auch richtig teuer, wenn man auf dem Tief einen Call will. Der Hebel für die anschließende Rally wird dann entsprechend kleiner.

Wie gesagt die Überlegung ist wirklich interessant. Werde versuchen noch realistischere Werte für die Optionen finden. Du hast ja selbst gezeigt welche Auswirkungen kleine Änderungen schon haben.

Interessant mit Sicherheit auch, wenn man über mehrere Indizes streut. Natürlich bräuchte man dafür entsprechend großes Kapital zwecks Transaktionskosten aber als Überlegung auf jeden Fall mal interessant.

Zu Rational-Investor:

Deine Überlegungen sind sehr gut und passen zu allem was in Sachen Geld anlegen im Lehrbuch steht.

Grundsätzlich ist daran erstmal nichts einzuwenden. Ich würde aber die aktuelle Situation etwas stärker einbeziehen. Sind Anleihen die keine Rendite abwerfen grundsätzlich nötig? Bei deinem Anlagehorizont könntest du darauf verzichten. Etwas Festgeld zur Absicherung ist da schon ganz gut. Ansonsten mal nach Alternativen schauen z.B Aktien mit Garantiedividende, Unternehmensanleihen, Bonusaktionen bei Online-Brokern usw. gerade bei wenig Kapital kann man hier Wege gehen die mit Millionen-Beträgen nicht möglich sind.

Wenn du irgendwann größere Beträge angespart hast kannst du immer noch in Staatsanleihen usw. Umschichten, vlt. sind dann auch die Zinsen wieder besser.

Das Rebalancing hat seine Vor- und Nachteile wie jede andere Strategie eben auch. Grundsätzlich besteht das Risiko des Dispositionseffekts ( also langfristige Verlierer zu stark zu Gewichten). Bei Einzelaktien ist das sicher eher der Fall als bei Indizes aber trotzdem ist so etwas möglich. Negative Korrelationen werden auch immer seltener und durch die Geldpolitik der letzten Jahre sieht man immer mehr einen Gleichlauf verschiedener Anlageklassen. Viele Theorien greifen daher nichtmehr wie früher.

Der Ansatz hat auf jeden Fall Potenzial. Wichtig aber, du solltest die Kosten fürs Umschichten im Auge behalten.

Antwort auf Beitrag Nr.: 53.064.639 von TheGame90 am 15.08.16 20:36:43

TheGame hat glaub auch gewisse Zweifel an diesem Lehrbuchwissen, deshalb will ich nochmal einhaken.

Ich verstehe auch, dass diese Erkenntnisse (von Buffett und anderen erfahrenen Investoren) im völligen Gegensatz zur anerkannten Lehrmeinung zum Portfoliomanagement nach VaR stehen und es deshalb anfangs schwer zu akzeptieren sein kann.

Die Lehre, dass die Schwankungen das Risiko einer Kapitalanlage beschreiben oder messen kann, ist leider nicht richtig. Man mag im Straßenverkehr feststellen, dass sich ein PKW geradlinig bewegt, während ein Radfahrer eher Schlangenlinien fährt. Aber diese Erkenntnis sagt nichts über das Risiko aus, in einen Unfall verwickelt zu werden oder über die Lebenserwartung des Fahreres. Oder bei einem Erdbeben wird manbeobachten, dass viele Häuser einstürzen, die vorher wenig schwankten und als stabil galten. Ein Baum, der sich vorher schon im Wind wiegte, mag andererseits ein Erdbeben problemlos überstehen.

Die Chancen und die Risiken bei Finanzanlagen sind eben jene, die nicht vorher zu berechnen sind.

Genauer gesagt man trifft am Markt bereits auf das Ergebnis aller Berechnungen und die Kunst besteht darin, auf "absehbare Entwicklungen" zu setzen, die in den Berechnungen nicht berücksichtigt sind.

Zitat von TheGame90: ...

Zu Rational-Investor:

Deine Überlegungen sind sehr gut und passen zu allem was in Sachen Geld anlegen im Lehrbuch steht.

Grundsätzlich ist daran erstmal nichts einzuwenden. ....

TheGame hat glaub auch gewisse Zweifel an diesem Lehrbuchwissen, deshalb will ich nochmal einhaken.

Ich verstehe auch, dass diese Erkenntnisse (von Buffett und anderen erfahrenen Investoren) im völligen Gegensatz zur anerkannten Lehrmeinung zum Portfoliomanagement nach VaR stehen und es deshalb anfangs schwer zu akzeptieren sein kann.

Die Lehre, dass die Schwankungen das Risiko einer Kapitalanlage beschreiben oder messen kann, ist leider nicht richtig. Man mag im Straßenverkehr feststellen, dass sich ein PKW geradlinig bewegt, während ein Radfahrer eher Schlangenlinien fährt. Aber diese Erkenntnis sagt nichts über das Risiko aus, in einen Unfall verwickelt zu werden oder über die Lebenserwartung des Fahreres. Oder bei einem Erdbeben wird manbeobachten, dass viele Häuser einstürzen, die vorher wenig schwankten und als stabil galten. Ein Baum, der sich vorher schon im Wind wiegte, mag andererseits ein Erdbeben problemlos überstehen.

Die Chancen und die Risiken bei Finanzanlagen sind eben jene, die nicht vorher zu berechnen sind.

Genauer gesagt man trifft am Markt bereits auf das Ergebnis aller Berechnungen und die Kunst besteht darin, auf "absehbare Entwicklungen" zu setzen, die in den Berechnungen nicht berücksichtigt sind.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 139 | ||

| 63 | ||

| 42 | ||

| 26 | ||

| 25 | ||

| 21 | ||

| 20 | ||

| 17 | ||

| 13 | ||

| 12 |

| Wertpapier | Beiträge | |

|---|---|---|

| 11 | ||

| 10 | ||

| 9 | ||

| 9 | ||

| 9 | ||

| 9 | ||

| 9 | ||

| 8 | ||

| 8 | ||

| 7 |