Claranova: Heller Stern am E-Commerce-Himmel (Seite 4)

eröffnet am 18.05.22 17:41:42 von

neuester Beitrag 15.04.24 21:46:18 von

neuester Beitrag 15.04.24 21:46:18 von

Beiträge: 90

ID: 1.360.449

ID: 1.360.449

Aufrufe heute: 0

Gesamt: 6.274

Gesamt: 6.274

Aktive User: 0

ISIN: FR0013426004 · WKN: A2PNDC

2,3100

EUR

-4,64 %

-0,1125 EUR

Letzter Kurs 16.05.24 Lang & Schwarz

Neuigkeiten

07.05.24 · Business Wire (engl.) |

15.04.24 · Business Wire (engl.) |

08.04.24 · Business Wire (engl.) |

04.04.24 · Business Wire (engl.) |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5550 | +164,29 | |

| 6,79 | +49,23 | |

| 1,9210 | +22,36 | |

| 1,3900 | +20,87 | |

| 4,6700 | +19,13 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,285 | -21,25 | |

| 5,89 | -23,01 | |

| 1,1700 | -29,31 | |

| 5,3000 | -39,08 | |

| 23,300 | -56,65 |

Beitrag zu dieser Diskussion schreiben

Steigerung des EBITDA um 50% war schon mal das erste Ausrufezeichen.

Antwort auf Beitrag Nr.: 75.029.885 von katjuscha-research am 29.12.23 20:25:54

MarketCap 122 Mio €

EV etwa 193 Mio €

12 Monate Kursziel 4,40 €

Claranova ist ein französisches Unternehmen in den Bereichen ECommerce (über die Tochter Planet Art) und Security und Photo Software (über die Tochter Avanquest), das aber den Großteil des Umsatzes in den USA, gefolgt von UK macht. Mit mydevices hat man noch eine sehr kleine aber sehr wachstumsstarke Tochter im Bereich Sensortechnik.

Wie erklärt sich der extreme Abverkauf der Aktie der letzten zwei Jahre mit einem Kurstief von 1,3 € und eine dementsprechende Marktkapitalisierung von rund 75 Mio € vor gerade mal zwei Monaten, wenn das margenstarke Unternehmen 507 Mio € Umsatz und 33 Mio € Ebitda im letzten Geschäftsjahr 2022/23 erzielte?

Wie konnte man also so tief fallen? Ein oberflächlicher Blick auf die Finanzdaten am Ende des Geschäftsjahres 2022/23 (Juni 2023) genügt da eigentlich schon, um das vermeintliche Desaster zu erkennen.

Zum Ende des Geschäftsjahres 2022/23 (Stichtag Ende Juni 2023) hatte man

- ein negatives Eigenkapital von 16 Mio €,

- gleichzeitig 112 Mio Nettoverschuldung

- bei 11 Mio Nettoverlust

- zudem schrumpft derzeit der Umsatz im größten Segment „PlanetArt“ (ECommerce mit fast 80% Konzernumsatzanteil).

- zuvor gab es Managementfehler bei Zukäufen im Jahr 2022 (für 5% von PlanetArt Anteilszukauf bei viel zu hohen Bewertungen 38 Mio ausgegeben, und dazu Zukauf einer deutschen Softwarefirma für über 20 Mio €)

- Wahrscheinlich sind auch die Konsensschätzungen (siehe marketscreener.com) auch für das neue Geschäftsjahr 2023/24 zumindest beim Umsatz noch zu hoch und dürften demnächst leicht heruntergenommen werden

- hinzu kam lange Zeit ein heftiger Streit unter den Großaktionären, der erst Ende November 2023 beigelegt werden konnte.

So weit so schlecht. Man muss also offenbar verrückt sein, hier zu investieren.

Wieso die Aktie mehr als nur einen zweiten Blick wert ist, erkennt man leicht wenn man etwas genauer in die Kapitalflussrechnung und GUV eintaucht. Die other Items der GUV sind eben nicht cash wirksame Belastungen. Findet man im Geschäftsbericht im Anhang gut erklärt. Aus 33 Mio Ebitda und 25 Mio € Ebit wurden deshalb -9,0 Ebt. Nur ein Bruchteil dieses Unterschiedsbetrages von 34 Mio € sind echte Zinskosten (für Borrowings etc), aber rund 20 Mio davon sind nicht cashwirksam, weshalb sie in der Kapitalflussrechnung natürlich positiv zurückgebucht werden. Die Changes in Scope im Kapitalfluss aus Investitionstätigkeit sind allesamt Aquisitionskosten. Die fallen dementsprechend nicht ständig an. Der Capex beträgt im Normalfall 3-4 Mio €.

Durch die eigentlich unnötige und zur Abwehr der ehemals feindlichen Aktionäre durchgeführte Kapitalerhöhung vom Juli 2023 (15 Mio € Nettoeinnahmen) und den Konzerngewinnen des laufenden Geschäftsjahres wird man nun wieder ein positives Eigenkapital ausweisen. Der Vorstand hat damit begonnen, Verlustbringer im Bereich Avanquest zu verkaufen und bei PlanetArt Kosten zu sparen, was sich schon im Q1 des neuen Geschäftsjahres in einer steigenden Marge bemerkbar machte. Man möchte so nun schon kurzfristig die Ebitda-Marge von 6,5% auf 10% steigern, wobei ich vorläufig erstmal von 8,2% im laufenden und 9,0% im kommenden Geschäftsjahr ausgehe. Man darf auch nicht vergessen, dass der Vorstand auch im Frühjahr 2022 eine Steigerung der Marge auf 10% für 2022/23 als Ziel ausgegeben hatte. Es sind dann eben nur 6,5% geworden. Einen Abschlag aufgrund der Historie der Managementfehler und Fehlprognosen sollte man also vorläufig nachvollziehen können. Vielleicht (so hoffe ich) bringen schon die Q2-Zahlen demnächst einen ganz anderen, positiveren Blick auf das Unternehmen und seinen Vorstand. Q2 ist auch saisonal insbesondere für PlanetArt das wichtigste und margenstärkste Quartal. Es kann sich also schon einiges an der Investmentstory mit diesem Quartal vorentscheiden. Interessant is insbesondere, dass der Aktienkurs nun stark von 1,4 € auf 2,2 € direkt nach der News über die Einigung mit den ehemals oppositionellen Aktionären angestiegen ist. Offensichtlich sind manchmal solche Themen noch wichtiger als bloße Kennzahlen.

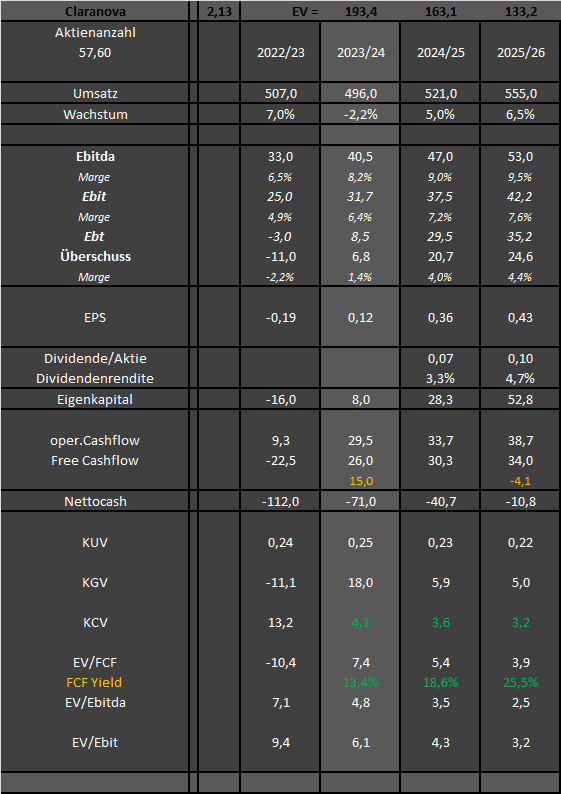

Fazit: Die ECommerce-Delle nach Corona, die Managementfehler bei Zukäufen und Fehlprognosen, sowie der Streit innerhalb der Aktionärsstruktur haben den Aktienkurs stark unter Druck gebracht. Hinzu kommen nicht cashwirksame Belastungen der GUV, die der Markt offenbar nicht als Sondereffekte deklarierte. Aus meiner Sicht sind große Teile dieser Belastungsfaktoren Vergangenheit und trotz eines nachvollziehbaren Bewertungsabschlages ist das Unternehmen schon jetzt deutlich an der Börse unterbewertet. Sollte sich meine noch immer vorhandene Skepsis durch schneller als von mir erwartete Margenverbesserungen schrittweise abbauen, und der Vorstand tatsächlich im aktuellen oder kommenden Jahr schon 10% Ebitda-Marge erreichen, würde die schnelle Entschuldung zu einem FCF Yield von 25-30% führen und damit erhebliches Kurspotenzial bis mindestens 6,5 € freisetzen. Aber da stecken eben noch so 1-2 „wenn“ und „aber“ drin. Die Q2-Zahlen in den kommenden Wochen könnten schon der Gamechanger sein. Sollte der Vorstand bei seinem Margenziel von 10% bleiben, dürfte es dem Markt auch egal sein, wenn PlanetArt dieses Geschäftsjahr aufgrund des schwierigen konjunkturellen Umfelds 5% an Umsatz verliert. Alle Aspekte zusammengefasst, ergeben sich für mich die Daten in folgender Tabelle.

Meine Claranova Analyse 2024

Kurs 2,12 €MarketCap 122 Mio €

EV etwa 193 Mio €

12 Monate Kursziel 4,40 €

Claranova ist ein französisches Unternehmen in den Bereichen ECommerce (über die Tochter Planet Art) und Security und Photo Software (über die Tochter Avanquest), das aber den Großteil des Umsatzes in den USA, gefolgt von UK macht. Mit mydevices hat man noch eine sehr kleine aber sehr wachstumsstarke Tochter im Bereich Sensortechnik.

Wie erklärt sich der extreme Abverkauf der Aktie der letzten zwei Jahre mit einem Kurstief von 1,3 € und eine dementsprechende Marktkapitalisierung von rund 75 Mio € vor gerade mal zwei Monaten, wenn das margenstarke Unternehmen 507 Mio € Umsatz und 33 Mio € Ebitda im letzten Geschäftsjahr 2022/23 erzielte?

Wie konnte man also so tief fallen? Ein oberflächlicher Blick auf die Finanzdaten am Ende des Geschäftsjahres 2022/23 (Juni 2023) genügt da eigentlich schon, um das vermeintliche Desaster zu erkennen.

Zum Ende des Geschäftsjahres 2022/23 (Stichtag Ende Juni 2023) hatte man

- ein negatives Eigenkapital von 16 Mio €,

- gleichzeitig 112 Mio Nettoverschuldung

- bei 11 Mio Nettoverlust

- zudem schrumpft derzeit der Umsatz im größten Segment „PlanetArt“ (ECommerce mit fast 80% Konzernumsatzanteil).

- zuvor gab es Managementfehler bei Zukäufen im Jahr 2022 (für 5% von PlanetArt Anteilszukauf bei viel zu hohen Bewertungen 38 Mio ausgegeben, und dazu Zukauf einer deutschen Softwarefirma für über 20 Mio €)

- Wahrscheinlich sind auch die Konsensschätzungen (siehe marketscreener.com) auch für das neue Geschäftsjahr 2023/24 zumindest beim Umsatz noch zu hoch und dürften demnächst leicht heruntergenommen werden

- hinzu kam lange Zeit ein heftiger Streit unter den Großaktionären, der erst Ende November 2023 beigelegt werden konnte.

So weit so schlecht. Man muss also offenbar verrückt sein, hier zu investieren.

Wieso die Aktie mehr als nur einen zweiten Blick wert ist, erkennt man leicht wenn man etwas genauer in die Kapitalflussrechnung und GUV eintaucht. Die other Items der GUV sind eben nicht cash wirksame Belastungen. Findet man im Geschäftsbericht im Anhang gut erklärt. Aus 33 Mio Ebitda und 25 Mio € Ebit wurden deshalb -9,0 Ebt. Nur ein Bruchteil dieses Unterschiedsbetrages von 34 Mio € sind echte Zinskosten (für Borrowings etc), aber rund 20 Mio davon sind nicht cashwirksam, weshalb sie in der Kapitalflussrechnung natürlich positiv zurückgebucht werden. Die Changes in Scope im Kapitalfluss aus Investitionstätigkeit sind allesamt Aquisitionskosten. Die fallen dementsprechend nicht ständig an. Der Capex beträgt im Normalfall 3-4 Mio €.

Durch die eigentlich unnötige und zur Abwehr der ehemals feindlichen Aktionäre durchgeführte Kapitalerhöhung vom Juli 2023 (15 Mio € Nettoeinnahmen) und den Konzerngewinnen des laufenden Geschäftsjahres wird man nun wieder ein positives Eigenkapital ausweisen. Der Vorstand hat damit begonnen, Verlustbringer im Bereich Avanquest zu verkaufen und bei PlanetArt Kosten zu sparen, was sich schon im Q1 des neuen Geschäftsjahres in einer steigenden Marge bemerkbar machte. Man möchte so nun schon kurzfristig die Ebitda-Marge von 6,5% auf 10% steigern, wobei ich vorläufig erstmal von 8,2% im laufenden und 9,0% im kommenden Geschäftsjahr ausgehe. Man darf auch nicht vergessen, dass der Vorstand auch im Frühjahr 2022 eine Steigerung der Marge auf 10% für 2022/23 als Ziel ausgegeben hatte. Es sind dann eben nur 6,5% geworden. Einen Abschlag aufgrund der Historie der Managementfehler und Fehlprognosen sollte man also vorläufig nachvollziehen können. Vielleicht (so hoffe ich) bringen schon die Q2-Zahlen demnächst einen ganz anderen, positiveren Blick auf das Unternehmen und seinen Vorstand. Q2 ist auch saisonal insbesondere für PlanetArt das wichtigste und margenstärkste Quartal. Es kann sich also schon einiges an der Investmentstory mit diesem Quartal vorentscheiden. Interessant is insbesondere, dass der Aktienkurs nun stark von 1,4 € auf 2,2 € direkt nach der News über die Einigung mit den ehemals oppositionellen Aktionären angestiegen ist. Offensichtlich sind manchmal solche Themen noch wichtiger als bloße Kennzahlen.

Fazit: Die ECommerce-Delle nach Corona, die Managementfehler bei Zukäufen und Fehlprognosen, sowie der Streit innerhalb der Aktionärsstruktur haben den Aktienkurs stark unter Druck gebracht. Hinzu kommen nicht cashwirksame Belastungen der GUV, die der Markt offenbar nicht als Sondereffekte deklarierte. Aus meiner Sicht sind große Teile dieser Belastungsfaktoren Vergangenheit und trotz eines nachvollziehbaren Bewertungsabschlages ist das Unternehmen schon jetzt deutlich an der Börse unterbewertet. Sollte sich meine noch immer vorhandene Skepsis durch schneller als von mir erwartete Margenverbesserungen schrittweise abbauen, und der Vorstand tatsächlich im aktuellen oder kommenden Jahr schon 10% Ebitda-Marge erreichen, würde die schnelle Entschuldung zu einem FCF Yield von 25-30% führen und damit erhebliches Kurspotenzial bis mindestens 6,5 € freisetzen. Aber da stecken eben noch so 1-2 „wenn“ und „aber“ drin. Die Q2-Zahlen in den kommenden Wochen könnten schon der Gamechanger sein. Sollte der Vorstand bei seinem Margenziel von 10% bleiben, dürfte es dem Markt auch egal sein, wenn PlanetArt dieses Geschäftsjahr aufgrund des schwierigen konjunkturellen Umfelds 5% an Umsatz verliert. Alle Aspekte zusammengefasst, ergeben sich für mich die Daten in folgender Tabelle.

Dein Wort in Gottes Ohr

Zu mehr bin ich aktuell intellektuell nicht in der Lage

Zu mehr bin ich aktuell intellektuell nicht in der Lage

Antwort auf Beitrag Nr.: 75.028.172 von katjuscha-research am 29.12.23 13:15:26Hier mal der entsprechende Chart.

Wie gesagt, vielleicht gehts kurzfristig nochmal etwas abwärts, aber generell haben wir ja von Februar bis Mai mehrere Quartalsergebnisse, die die gesamte Sicht auf die Aktie deutlich verändern könnten. Sollte das so kommen, könnte ich mir im Mai schon Kurse von 3,2 € vorstellen. In 18 Monate irgendwo in dem Bereich 4,4 bis 6,5 €. Dafür müsste man halt bei stabilem PlanetArt-Umsatz dann eine Ebit-Marge im Konzern von 9,0-9,5% im Geschäftsjahr 2024/25 erreichen. Sollte machbar sein, auch wenn die Umsatzentwicklung von PA für mich der größte Unsicherheitsfaktor ist. Avanquest und myDevices bringen das notwendige Wachstum.

Wie gesagt, vielleicht gehts kurzfristig nochmal etwas abwärts, aber generell haben wir ja von Februar bis Mai mehrere Quartalsergebnisse, die die gesamte Sicht auf die Aktie deutlich verändern könnten. Sollte das so kommen, könnte ich mir im Mai schon Kurse von 3,2 € vorstellen. In 18 Monate irgendwo in dem Bereich 4,4 bis 6,5 €. Dafür müsste man halt bei stabilem PlanetArt-Umsatz dann eine Ebit-Marge im Konzern von 9,0-9,5% im Geschäftsjahr 2024/25 erreichen. Sollte machbar sein, auch wenn die Umsatzentwicklung von PA für mich der größte Unsicherheitsfaktor ist. Avanquest und myDevices bringen das notwendige Wachstum.

Antwort auf Beitrag Nr.: 75.027.974 von Avat-vila am 29.12.23 12:24:57sagen wir mal so

Der Anstieg seit gestern 13 Uhr unter sehr hohen Umsätzen ist schon krass. Ich hab auch nach einer News gesucht und nichts gefunden. Daher verwundert mich deine Verwunderung nicht wo dieser Anstieg herkommt.

Andererseits haben wir seit knapp 3 Wochen deutliche mittelfristige, charttechnische Kaufsignale, nachdem der 2jährige Downtrend bei 1,7 € durchbrochen wurde. Und wir haben (zumindest nach meiner Meinung) eine starke fundamentale Unterbewertung. Insofern verwundert es nicht, wenn sich jetzt offenbar um den Jahreswechsel herum Instis positionieren.

Fazit: Kurzfristig mag die Aktie etwas überkauft sein. Ich gehe auch davon aus, dass wir nochmal auf 2,00-2,03 € zurückkommen. Aber generell verwundert mich übergeordnet der Anstieg nicht. Aber jetzt muss natürlich Claranova selbst durch Margenverbesserungen überzeugen. Bei Umsatz gehe ich ja dieses Geschäftsjahr sogar von einem leichten Rückgang aus.

Der Anstieg seit gestern 13 Uhr unter sehr hohen Umsätzen ist schon krass. Ich hab auch nach einer News gesucht und nichts gefunden. Daher verwundert mich deine Verwunderung nicht wo dieser Anstieg herkommt.

Andererseits haben wir seit knapp 3 Wochen deutliche mittelfristige, charttechnische Kaufsignale, nachdem der 2jährige Downtrend bei 1,7 € durchbrochen wurde. Und wir haben (zumindest nach meiner Meinung) eine starke fundamentale Unterbewertung. Insofern verwundert es nicht, wenn sich jetzt offenbar um den Jahreswechsel herum Instis positionieren.

Fazit: Kurzfristig mag die Aktie etwas überkauft sein. Ich gehe auch davon aus, dass wir nochmal auf 2,00-2,03 € zurückkommen. Aber generell verwundert mich übergeordnet der Anstieg nicht. Aber jetzt muss natürlich Claranova selbst durch Margenverbesserungen überzeugen. Bei Umsatz gehe ich ja dieses Geschäftsjahr sogar von einem leichten Rückgang aus.

Trading Spotlight

Antwort auf Beitrag Nr.: 75.027.419 von katjuscha-research am 29.12.23 10:51:47bin mir nur im Unklaren, woran es liegt?

- aufgrund der aktuellen Marktstärke inkl. vorherigen starken Verlusten einfach nur mit nach oben gespült worden?

- gabs hier Shortpositionen, die vor dem Jahreswechsel geschlossen wurden?

- Vorschusslorbeeren aufgrund der Honorierung der Einigung mit den Kanadiern und der nun möglichen Fokussierung aufs Kerngeschäft

- News, die ich nicht mitbekommen habe?

Glaube ich muss meine Nennung von Claranova beim Tippspiel ncoh einmal überdenken. Gestern war meine Nennung aufgrund der Dezemberkursgewinne schon schwierig, aber heute hat es nochmal schwieriger gemacht. Vlt tausche ich doch noch mal gegen Heidelberg Pharma ...

- aufgrund der aktuellen Marktstärke inkl. vorherigen starken Verlusten einfach nur mit nach oben gespült worden?

- gabs hier Shortpositionen, die vor dem Jahreswechsel geschlossen wurden?

- Vorschusslorbeeren aufgrund der Honorierung der Einigung mit den Kanadiern und der nun möglichen Fokussierung aufs Kerngeschäft

- News, die ich nicht mitbekommen habe?

Glaube ich muss meine Nennung von Claranova beim Tippspiel ncoh einmal überdenken. Gestern war meine Nennung aufgrund der Dezemberkursgewinne schon schwierig, aber heute hat es nochmal schwieriger gemacht. Vlt tausche ich doch noch mal gegen Heidelberg Pharma ...

Antwort auf Beitrag Nr.: 75.026.873 von Avat-vila am 29.12.23 09:07:41

Sind doch nur 60% Kursplus im Dezember.

Zitat von Avat-vila: Wtf is going on here? Kann mir jemand auf die Sprünge helfen?

Sind doch nur 60% Kursplus im Dezember.

Wtf is going on here? Kann mir jemand auf die Sprünge helfen?

Mal gespannt wie lange es dauert, bis wir auch die 2€ hinter uns lassen.🌲🕯🌲

Antwort auf Beitrag Nr.: 74.891.724 von katjuscha-research am 30.11.23 21:14:52Die Studie ist in einem geschützten Research-Bereich, aber so verkehrt sind deine Zahlen nicht. Kepler Cheuvreux kommt für 06/24e auf knapp 520 Mio EUR Umsatz und eine EBITDA Marge von 7,3%. Sie betonen aber auch die negativen Punkte, investor confidence, track record, high beta stock… und nehmen einen WACC von über 15%. Am Ende rennen die doch dem Kurs hinterher 😉 Im Juli war das Kursziel noch 3,50 EUR.