Proven Oil Canada II - 500 Beiträge pro Seite (Seite 2)

eröffnet am 18.01.11 00:46:33 von

neuester Beitrag 04.01.18 21:59:24 von

neuester Beitrag 04.01.18 21:59:24 von

Beiträge: 1.503

ID: 1.162.875

ID: 1.162.875

Aufrufe heute: 2

Gesamt: 263.241

Gesamt: 263.241

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 44 Minuten | 3013 | |

| heute 11:20 | 1950 | |

| heute 18:31 | 1931 | |

| heute 19:39 | 1749 | |

| vor 28 Minuten | 1541 | |

| heute 15:11 | 1372 | |

| heute 09:52 | 1231 | |

| heute 19:29 | 1022 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,29 | -1,11 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

...und alles andere darf die WiWo weiterhin veröffentlichen?

http://www.wiwo.de/finanzen/boerse/wiwo-bleibt-bei-vorwuerfe…

Dann möchte ich immer noch kein Anleger werden.

http://www.wiwo.de/finanzen/boerse/wiwo-bleibt-bei-vorwuerfe…

Dann möchte ich immer noch kein Anleger werden.

Ich glaub, mich pickt gerade ein Storch..........

http://www.wiwo.de/finanzen/boerse/geschlossene-fonds-das-ab…

Da scheint Frau Galba aber das Urteil aus Hamburg nicht richtig gelesen zu haben.....

http://www.wiwo.de/finanzen/boerse/geschlossene-fonds-das-ab…

Da scheint Frau Galba aber das Urteil aus Hamburg nicht richtig gelesen zu haben.....

Interessant:

Nur 15 1/2 Zeilen von 562 Zeilen seien verboten worden.

Proven Oil müsse 80% der Verfahrenskosten tragen, die WiWo nur 20%.

"Die in den Artikeln genannten Fakten rechtfertigen es aus Sicht des Landgerichts Hamburg, Proven Oil zum Beispiel als "fragwürdiges Abkassiermodell" zu bezeichnen.

Nur 15 1/2 Zeilen von 562 Zeilen seien verboten worden.

Proven Oil müsse 80% der Verfahrenskosten tragen, die WiWo nur 20%.

"Die in den Artikeln genannten Fakten rechtfertigen es aus Sicht des Landgerichts Hamburg, Proven Oil zum Beispiel als "fragwürdiges Abkassiermodell" zu bezeichnen.

Schade, dass die Diskussion langsam völlig auf Demagogie-Niveau abgleitet. Es macht langsam keinen Sinn mehr, seine Zeit dafür zu opfern, den Ausführungen der Beteiligten zu folgen.

Während die Wiwo in Ihrem Artikel vom 15.03. nur noch versucht mit inhaltsleeren Dünnpfiff eine Schlammschlacht zu befeuern, kommt die POC einfach nicht mit Argumenten zu Potte, die wirklich Klarheit in die Frage ihrer Seriosität bringt (wie etwa testierte Abschlüsse, offizielle Aussagen (z.B. mit Namen hinterlegten "credentials")ihrer Partner Schlumberger und Sproule, kontinuierlichen Produktionsberichten, oder wenigstens einem transparenten Maßnahmenplan mit Zeitlan für die nächsten Schritte o.ä.).

Da bleibt wohl nur übrig abzuwarten, wie dieses Verfahren am Ende wirklich ausgehen wird.

Jedenfalls traurig, dass die Wiwo das gerichtlich eingeräumte Recht der Meinungsfreiheit als Bestätigung einer Rechtsposition bzgl. ihrer Anschuldigungen auslegt. Denn in der Redaktion dort WISSEN sie, dass diese Folgerung unzulässig ist.

Und das nicht jede der 562 Zeilen betroffen ist mag u.a. vielleicht daranliegen, dass in der POC-Zentrale tatsächlich Kronleuchter hängen, wie von der Wiwo im Januar berichtet. Es muss ja nicht alles falsch sein....

Während die Wiwo in Ihrem Artikel vom 15.03. nur noch versucht mit inhaltsleeren Dünnpfiff eine Schlammschlacht zu befeuern, kommt die POC einfach nicht mit Argumenten zu Potte, die wirklich Klarheit in die Frage ihrer Seriosität bringt (wie etwa testierte Abschlüsse, offizielle Aussagen (z.B. mit Namen hinterlegten "credentials")ihrer Partner Schlumberger und Sproule, kontinuierlichen Produktionsberichten, oder wenigstens einem transparenten Maßnahmenplan mit Zeitlan für die nächsten Schritte o.ä.).

Da bleibt wohl nur übrig abzuwarten, wie dieses Verfahren am Ende wirklich ausgehen wird.

Jedenfalls traurig, dass die Wiwo das gerichtlich eingeräumte Recht der Meinungsfreiheit als Bestätigung einer Rechtsposition bzgl. ihrer Anschuldigungen auslegt. Denn in der Redaktion dort WISSEN sie, dass diese Folgerung unzulässig ist.

Und das nicht jede der 562 Zeilen betroffen ist mag u.a. vielleicht daranliegen, dass in der POC-Zentrale tatsächlich Kronleuchter hängen, wie von der Wiwo im Januar berichtet. Es muss ja nicht alles falsch sein....

Antwort auf Beitrag Nr.: 44.253.692 von DesertSun am 14.03.13 18:30:00500 bpd Produktion, WOW

das reicht nichtmal um ne mittelgroße deutsche Tankstelle zu versorgen

das reicht nichtmal um ne mittelgroße deutsche Tankstelle zu versorgen

Trading Spotlight

@bear2aid: inhaltsleerer Dünnpfiff??? Hier sagt das Gericht: Hinereichende Tatsachen für ein fragwürdiges Abkassiermodell!

Für mich ist das sehr brisanter Inhalt. Genauso dass nur wenige Abschnitte verboten worden sind und POC mit anderen Verboten nicht durch gekommen ist. Habe mir über das Wochenende meine Gedanken gemacht und für mich ist jetzt der Punkt erreicht, meine eigene Beteiligung auch mal einem Anlegeranwalt vorzulegen...

Für mich ist das sehr brisanter Inhalt. Genauso dass nur wenige Abschnitte verboten worden sind und POC mit anderen Verboten nicht durch gekommen ist. Habe mir über das Wochenende meine Gedanken gemacht und für mich ist jetzt der Punkt erreicht, meine eigene Beteiligung auch mal einem Anlegeranwalt vorzulegen...

Vergessen Sie nich dass Sie dadurch einen totalen Verlust Ihrer eigenen Beteiligung beschleunigen werden, da dadurch POC pleite gehen würde, angenommen jeder Anleger würde sein Geld zurückbekommen. Schauen Sie mal an www.energiefonds-kanada.de nach oder warten Sie zumindest bis Sie die Geschäftsberichte 2011 erhalten und analysiert haben.

An Ihrer Stelle würde ich noch lange überlegen. Es macht wenig Sinn zum Anwalt zu gehen, es sei noch zu früh. Ich selber bin langjährige Anleger und bekomme immer pünktlich mein Geld.

Viele Grüße

An Ihrer Stelle würde ich noch lange überlegen. Es macht wenig Sinn zum Anwalt zu gehen, es sei noch zu früh. Ich selber bin langjährige Anleger und bekomme immer pünktlich mein Geld.

Viele Grüße

Wow, ich hab ja viel verpasst... Hab aber auch länger nicht mehr reingeschaut.

Also eines verstehe ich an der ganzen Diskussion hier immer noch nicht:

Es gibt einen kritischen Artikel (ok, mittlerweile sind es mehrere) und alle Alneger und Vermittler Regen sich maßlos darüber auf.

Die Anleger argumentieren damit, dass sie ihre Ausschüttung bisher immer bekommen haben (tatsächlich sind es aber Auszahlungen) und die Berater argumentieren mit der energiefonds-kanada Homepage. Also alles bestens.

Nur mal angenommen, da stimmt wirklich etwas nicht, dann wäre aber im Falle des Falles das Geschrei riesen groß, weshalb keiner gewarnt hat. Also wie die Presse es macht, sie macht es falsch. Einigen kann man es halt nie recht machen.

Es geht hier wohl kaum um eine Hetzkampagne gegen POC, sondern um berechtigte Fragen, welche die Wiwo gestellt hat. Wieviele Anleger von z.B. S&K, Dubai 1000 und wie sie alle heißen, wären froh über solch kritische Berichte gewesen.

Wenn es nach mir geht, gibt es aber noch weitaus mehr und deutlich dubiosere Unternehmen als POC, welche sich die Presse mal vorknöpfen könnte. NCI ist da ein gutes Bsp...

Wenn ich da schon im HP lese, dass das Management über keinerlei Erfahrungen verfügt und es deshalb sonstwas für Risiken gibt, wird mir Angst und Bange...

Also eines verstehe ich an der ganzen Diskussion hier immer noch nicht:

Es gibt einen kritischen Artikel (ok, mittlerweile sind es mehrere) und alle Alneger und Vermittler Regen sich maßlos darüber auf.

Die Anleger argumentieren damit, dass sie ihre Ausschüttung bisher immer bekommen haben (tatsächlich sind es aber Auszahlungen) und die Berater argumentieren mit der energiefonds-kanada Homepage. Also alles bestens.

Nur mal angenommen, da stimmt wirklich etwas nicht, dann wäre aber im Falle des Falles das Geschrei riesen groß, weshalb keiner gewarnt hat. Also wie die Presse es macht, sie macht es falsch. Einigen kann man es halt nie recht machen.

Es geht hier wohl kaum um eine Hetzkampagne gegen POC, sondern um berechtigte Fragen, welche die Wiwo gestellt hat. Wieviele Anleger von z.B. S&K, Dubai 1000 und wie sie alle heißen, wären froh über solch kritische Berichte gewesen.

Wenn es nach mir geht, gibt es aber noch weitaus mehr und deutlich dubiosere Unternehmen als POC, welche sich die Presse mal vorknöpfen könnte. NCI ist da ein gutes Bsp...

Wenn ich da schon im HP lese, dass das Management über keinerlei Erfahrungen verfügt und es deshalb sonstwas für Risiken gibt, wird mir Angst und Bange...

Antwort auf Beitrag Nr.: 44.265.160 von kilip1 am 18.03.13 09:26:27Einen Totalverlust würde es nur beschleunigen, wenn es sich um ein Ponzi Scheme handelt. Ansonsten ist doch alles gut.

Das einzige was mich stört, ist der Begriff "Anlegeranwalt". Hier würde ich zu ganz anderen Bezeichnungen tendieren...

Wer sich ohne zahlungswillige Rechtsschutzversicherung dieser Spezies ausliefert, dem ist meistens eh nicht mehr zu helfen.

Das einzige was mich stört, ist der Begriff "Anlegeranwalt". Hier würde ich zu ganz anderen Bezeichnungen tendieren...

Wer sich ohne zahlungswillige Rechtsschutzversicherung dieser Spezies ausliefert, dem ist meistens eh nicht mehr zu helfen.

Ich hatte es in einem Beitrag zu Solvium Protect(Beitrag Nr.12) schon geposted und mit Blick auf die jüngsten Kommentare des WiWo Redakteurs verfestigt sich mein Eindruck:

Zitat:

"Davon freilich schreibt Galba ihren Verkäufern nichts. Für Vertriebler jedoch steckt in diesem Beschluss Sprengstoff pur, sagen Anlegeranwälte. Wenn ein Gericht feststellt, dass hinreichende Anknüpfungstatsachen für die Bezeichnung als fragwürdiges Abkassiermodell bestehen, dann kann man diese Fonds nicht mehr vertreiben. Berater sind zu einer Plausibilitätsprüfung verpflichtet. Wer sich alleine auf die Angaben des Emissionshauses verlässt und nicht auf Presseberichte zu diesem Beschluss hinweist, läuft voll in die Beraterhaftung rein. Und wer als Anleger trotz eines entsprechenden Hinweises noch zeichnet, dem ist nicht mehr zu helfen.“

Je mehr negative Meldungen zu einem Fonds/ Anbieter im medialen Umlauf sind, desdo unmöglicher wird es für den Vetrieb, diese Produkte zu vertreiben.

Zumal wenn, wie bei fondstelegramm geschehen, diese Vertreiber dann auch öffentlich gemacht werden. Mit Nennung des vollen Namens des Geschäftsleiters des Vertreibers.

Ungemütlich wird es allemal.

Zitat:

"Davon freilich schreibt Galba ihren Verkäufern nichts. Für Vertriebler jedoch steckt in diesem Beschluss Sprengstoff pur, sagen Anlegeranwälte. Wenn ein Gericht feststellt, dass hinreichende Anknüpfungstatsachen für die Bezeichnung als fragwürdiges Abkassiermodell bestehen, dann kann man diese Fonds nicht mehr vertreiben. Berater sind zu einer Plausibilitätsprüfung verpflichtet. Wer sich alleine auf die Angaben des Emissionshauses verlässt und nicht auf Presseberichte zu diesem Beschluss hinweist, läuft voll in die Beraterhaftung rein. Und wer als Anleger trotz eines entsprechenden Hinweises noch zeichnet, dem ist nicht mehr zu helfen.“

Je mehr negative Meldungen zu einem Fonds/ Anbieter im medialen Umlauf sind, desdo unmöglicher wird es für den Vetrieb, diese Produkte zu vertreiben.

Zumal wenn, wie bei fondstelegramm geschehen, diese Vertreiber dann auch öffentlich gemacht werden. Mit Nennung des vollen Namens des Geschäftsleiters des Vertreibers.

Ungemütlich wird es allemal.

Nur mal so am Rande: wo bleibt eigentlich die Leistungsbilanz 2011 von POC???

Zitat von Falter49: @bear2aid: ... Hier sagt das Gericht: Hinereichende Tatsachen für ein fragwürdiges Abkassiermodell!

Genau das sagt das Gericht eben NICHT. Es erlaubt lediglich Teile des Texts als eine zulässige Meinungsäußerung, die weder widerlegt noch bewiesen ist.

Anderes Beispiel: Ein Gericht wird mir vermutlich nie verbieten, zu sagen, dass auf dem Neptun häufig Außerirdische campieren. Das ist aber noch lange kein hinreichender Beleg dafür, dass das wohl eine Tatsache sein muss, weil gerichtlich toleriert.

Wenn du deswegen zu einem Anwalt gehen möchtest, ist das Deine Entscheidung. Mich würde es nur wieder dauern, dass ich nicht selbst Anwalt geworden bin

Wäre ich die POC würde ich versuchen, ein Kaufangebot für den POC 1 und/oder POC 2 einzuholen und dieses den Anlegern unterbreiten.

Bemerkenswert finde ich, dass sich das fondstelegramm bei POC komplett zurückhält. Die Recherche Qualitäten sind sicherlich höher einzuschätzen als die Artikel in der Wiwo, die mich nachwievor mehr an Kabarett als an ernstzunehmenden Journalismus erinnern.

Bemerkenswert finde ich, dass sich das fondstelegramm bei POC komplett zurückhält. Die Recherche Qualitäten sind sicherlich höher einzuschätzen als die Artikel in der Wiwo, die mich nachwievor mehr an Kabarett als an ernstzunehmenden Journalismus erinnern.

@bear2aid Der Wiwo ist diese Behauptung erlaubt, und zwar weil das Gericht die Tatsachen als hinreichend ansieht, denn POC hatte noch mehr Verbote beantragt aber nicht bekommen. Wenn das Gericht das anders gesehen hätte dann hätte es auch noch mehr Behauptungen untersagen können. Es steht ja auch in der Wiwo dass POC noch mehr verbieten lassen wollte. Aber da sah das Gericht wohl keine Gründe dafür. Und wenn du es schon so genau nehmen willst, stimmt auch nicht was Frau Galba schreibt. Dann hat das Gericht auch nicht festgestellt, dass alle Ausschüttungen tatsächlich erwirtschaftet sind, sondern der Wiwo nur diese Behauptung dass sie es nicht wären vorerst untersagt.

Jedenfalls hat die Wiwo im Gegensatz zur POC ganz richtig geschrieben: "Heißt im Klartext: Die in den Artikeln genannten Fakten rechtfertigen es aus Sicht des Landgerichts Hamburg, Proven Oil zum Beispiel als „fragwürdiges Abkassiermodell“ zu bezeichnen." Mir reicht es jetzt endgültig, denn Frau Galba hat sich in der Pressemitteilung unvollständig geäußert und die Anleger nicht vollständig und korrekt informiert. Dass das Gericht viele Punkte abgewiesen hat und die Sache mit Abkassiermodell etc. nicht verboten hat z.B., darüber hätte man auch informieren und das von mir aus einordnen können. So fühle ich mich wiederholt in die Irre geführt und unvollständig informiert.

@kilip Wieso steigen dadurch meine Chancen auf einen Totalverlust? Ist doch gar nicht gesagt, dass wir gegen das Fondshaus vorgehen würden. Es gibt ja auch Beraterhaftung. Aber wenn ich wirklich versuchen würde wegen Prospektfehlern gegen POC zu klagen, dann besser jetzt, wo noch was zu holen ist. Wenn dass Kind erst in den Brunnen gefallen sein sollte und alle klagen, wirds da nix mehr zu holen geben. Die letzten beißen die Hunde... Aber das bespreche ich erst mal mit nem Anwalt.

Jedenfalls hat die Wiwo im Gegensatz zur POC ganz richtig geschrieben: "Heißt im Klartext: Die in den Artikeln genannten Fakten rechtfertigen es aus Sicht des Landgerichts Hamburg, Proven Oil zum Beispiel als „fragwürdiges Abkassiermodell“ zu bezeichnen." Mir reicht es jetzt endgültig, denn Frau Galba hat sich in der Pressemitteilung unvollständig geäußert und die Anleger nicht vollständig und korrekt informiert. Dass das Gericht viele Punkte abgewiesen hat und die Sache mit Abkassiermodell etc. nicht verboten hat z.B., darüber hätte man auch informieren und das von mir aus einordnen können. So fühle ich mich wiederholt in die Irre geführt und unvollständig informiert.

@kilip Wieso steigen dadurch meine Chancen auf einen Totalverlust? Ist doch gar nicht gesagt, dass wir gegen das Fondshaus vorgehen würden. Es gibt ja auch Beraterhaftung. Aber wenn ich wirklich versuchen würde wegen Prospektfehlern gegen POC zu klagen, dann besser jetzt, wo noch was zu holen ist. Wenn dass Kind erst in den Brunnen gefallen sein sollte und alle klagen, wirds da nix mehr zu holen geben. Die letzten beißen die Hunde... Aber das bespreche ich erst mal mit nem Anwalt.

Antwort auf Beitrag Nr.: 44.268.891 von Falter49 am 18.03.13 22:21:30Ich würde vermuten Du und Dein Anwalt besprechen das vor dem Spiegel

@Jo1 Ich bin kein Anwalt. Habe mir aber mit geschl. Fonds schon die ein oder andre blutige Nase geholt. Ein bisschen weiß ich auch ohne Anwalt was es so für Möglichkeiten gibt.

Antwort auf Beitrag Nr.: 44.269.686 von Falter49 am 19.03.13 09:17:33Dann sorry, habe mich nur über die ständigen Suggestivbemerkungen gewundert.

Mit welcher Anspruchsgrundlage willst Du aktuell klagen? Rückabwicklung wegen Prospektfehlern?

Versteh mich nicht falsch, ich würde POC nicht mit der Kneifzange anfassen, aber ist momentan schon noch ein wenig dünn?

Mit welcher Anspruchsgrundlage willst Du aktuell klagen? Rückabwicklung wegen Prospektfehlern?

Versteh mich nicht falsch, ich würde POC nicht mit der Kneifzange anfassen, aber ist momentan schon noch ein wenig dünn?

Also ne Klagegrundlage kann auch ich bisher nirgends erkennen. Was ich allerdings versuchen würde, ist an die Geschäftsberichte ran zu kommen. Im HP steht irgendwo, dass die Muttergesellschaft (COC) vierteljährlich an die POC zu berichten hat. Auf diese Berichte müsste der Anleger doch ein Recht haben, oder irre ich da? Gut. Keine Idee, was in diesen Berichten genau steht und wie detailliert die sind. Aber wäre doch einen Versuch wert, oder?

Habe ich mich konkret noch nicht festgelegt. Hängt von den Erfolgsaussichten ab. Ich werde auch nicht auf Teufel komm raus klagen. So mündig bin ich dann schon, mich nicht nur auf Anwälte zu verlassen. Mal sehen, was möglich ist. Wenn Prospekthaftung, dann am besten jetzt, wo noch was zu holen ist. Wenn Beraterhaftung ist es egal wann, dann darf es nur noch nicht verjährt sein. In dem Fall hängt es mehr davon ab was beim Berater zu holen ist. Stichwort Haftungsdach / Versicherung.

Antwort auf Beitrag Nr.: 44.269.982 von Falter49 am 19.03.13 10:18:27POC Vermittlungen dürften vermutlich selten unter Haftungsdächer laufen. Versicherung zahlt eher nur dann, wenn er keine Fehler gemacht hat, das heißt, nur dann wenn Du eh verlierst

Wie in wohl über 80% der Fälle, wenn das die Anwälte auch immer gerne vergessen zu erwähnen...

Wie in wohl über 80% der Fälle, wenn das die Anwälte auch immer gerne vergessen zu erwähnen...

Das hängt auch immer vom Einzelfall ab. Ich bin z.B. generell skeptisch bei Ubersee-Investments weil die kaum überprüfbar sind. Hatte meinen Berater u.a. gefragt, was er vom Management vor Ort hält. Joviale Antwort: Alles alte Öl-Haudegen mit langjähriger Erfahrung. Aber wenn man schon mit bloßem Googlen LinkedIn Profile findet in denen was andres steht... Ist halt fraglich, ob der Berater dann Sorgfältig die Plausibilität geprüft hat und ob das ausreicht. Zum Prospekt: Gab da mal ne interessante Grafik zu POC-Investitionen im Netz, jetzt nicht mehr. Hab sie aber gespeichert. Alles noch sehr vage, deswegen will ich das auch erst mal mit dem Anwalt besprechen.

Antwort auf Beitrag Nr.: 44.270.087 von Falter49 am 19.03.13 10:35:48Sorry, wenn ich da so direkt nachfrage. Sie sagen, Sie haben sich schon bei einigen geschlossenen Fonds ne blutige Nase geholt und glauben dann Ihrem Berater blauäugig alles, was der erzählt??

Oder anders nachgefragt: machen Sie sich nicht selber schlau über das Investment, welches Sie sich ausgesucht haben?

Ich verstehe Anleger bloß nicht, dass die immer versuchen, dem Berater oder dem Emissionshaus die "Schuld" in die Schuhe zu schieben, wenn dann was falsch läuft. Stichwort Eigeninitiative. Gerade wenn es um Geld geht, sind die Deutschen doch wahre Vergleichsmeister. Der neue TV wird da gekauft, wo er am günstigsten ist, etc.

Aber wenn es um ein Investment geht, scheint bei vielen wirklich der Verstand und auch die Vernunft auszusetzen.

Oder anders nachgefragt: machen Sie sich nicht selber schlau über das Investment, welches Sie sich ausgesucht haben?

Ich verstehe Anleger bloß nicht, dass die immer versuchen, dem Berater oder dem Emissionshaus die "Schuld" in die Schuhe zu schieben, wenn dann was falsch läuft. Stichwort Eigeninitiative. Gerade wenn es um Geld geht, sind die Deutschen doch wahre Vergleichsmeister. Der neue TV wird da gekauft, wo er am günstigsten ist, etc.

Aber wenn es um ein Investment geht, scheint bei vielen wirklich der Verstand und auch die Vernunft auszusetzen.

Ich hab mir natürlich auch einiges selbst angeschaut und mich nicht einfach auf alles verlassen, aber diesen Punkt Management halt nicht. Berater sind auch dazu da auf konkrete Nachfragen Antworten zu geben. Klar sollte man denen nicht blind vertrauen aber jedes Einzelne Wort in Frage stellen wäre auch übertrieben...

Natürlich sollte man seinem Berater auch vertrauen können. Wozu hat man ihn schließlich. Aber 12% Rendite pro Jahr? Halten Sie mich bitte nicht für spießig, aber ob nun POC, S&K, NCI, Nordic Oil und wie die alle heißen werben so aggressiv mit exorbitanten Renditen, dass ich da nur den Kopf schütteln kann. Vor allem in der jetzigen Zeit.

Das hab ich sogar nachgerechnet weil die 12 Prozent ein PR-Trick sind, da geht es um die Ausschüttungen (also inkl. Eigenkapitalrückführung) und nicht wirklich um die Rendite. Netto-Rendite war rund 8 oder 9 Prozent, weiß ich jetzt aus dem Kopf nicht mehr genau. Auch sportlich aber nicht illusorisch.

Also scheinen Sie von der Materie ja dann doch so einiges zu verstehen. Also sind Sie immerhin nicht blind und ohne jedwede Idee in den Fonds hinein gestolpert.

Da gibts auch ganz andere Kanditaten. Aber die gibts ja nicht nur bei POC.

Ich bin mal gespannt, wohin die Reise hier wirklich geht.

Und wenn so ein kritischer Wiwo Artikel nur dazu beiträgt, dass Anleger aufmerksamer werden und ein wenig mehr nachfragen und nicht alles einfach so glauben, was die Hochglanzprospekte so versprechen, ist schon viel erreicht.

Das die Initiatoren noch mehr Transparenz schaffen, wäre ja auch mal ne schicke Errungenschaft...

Da gibts auch ganz andere Kanditaten. Aber die gibts ja nicht nur bei POC.

Ich bin mal gespannt, wohin die Reise hier wirklich geht.

Und wenn so ein kritischer Wiwo Artikel nur dazu beiträgt, dass Anleger aufmerksamer werden und ein wenig mehr nachfragen und nicht alles einfach so glauben, was die Hochglanzprospekte so versprechen, ist schon viel erreicht.

Das die Initiatoren noch mehr Transparenz schaffen, wäre ja auch mal ne schicke Errungenschaft...

Antwort auf Beitrag Nr.: 44.270.011 von Jo1 am 19.03.13 10:25:10witziger Weise gibt es schon Haftungsdächer, die so einen Schrott verkaufen.

die notwenige "Plausi" kaufen die dann für lau bei einem dritten Dienstleister ein, der die Prüfung -angeblich- unabhängig und sachgerecht für das Haftungsdach durchführt und auch angeblich für die sachgerechte Durchführung der Plausi über eine gesonderte Haftungszusage seiner VSH verfügt.

Über so eine Konstellation lach ich mich schon lange schlapp- bin mal gespannt, was der Vertrieb am Ende davon hat, bzw. wie entspannt die VSH dann eine solche Haftung ablehnt, wenn sie erst einmal erkennt, "wie" (oder warum) solche oft "empfohlenen" Produkte in der Praxis quasi unbeanstandet durchgewunken werden...

die notwenige "Plausi" kaufen die dann für lau bei einem dritten Dienstleister ein, der die Prüfung -angeblich- unabhängig und sachgerecht für das Haftungsdach durchführt und auch angeblich für die sachgerechte Durchführung der Plausi über eine gesonderte Haftungszusage seiner VSH verfügt.

Über so eine Konstellation lach ich mich schon lange schlapp- bin mal gespannt, was der Vertrieb am Ende davon hat, bzw. wie entspannt die VSH dann eine solche Haftung ablehnt, wenn sie erst einmal erkennt, "wie" (oder warum) solche oft "empfohlenen" Produkte in der Praxis quasi unbeanstandet durchgewunken werden...

Antwort auf Beitrag Nr.: 44.271.689 von auweia2012 am 19.03.13 15:28:11de.scribd.com/doc/131386493/CA-POC-pdf

Aber allerhöchste Vorsicht, Check Analyse bekam sicherlich Geld für das Audit!

Aber allerhöchste Vorsicht, Check Analyse bekam sicherlich Geld für das Audit!

Antwort auf Beitrag Nr.: 44.274.923 von JHo1 am 20.03.13 09:18:34Vermute auch dass Appel Geld und nicht Öl erhalten hat.

Warum denkst Du steht wieder nichts konkretes zu den Fördermengen drin, aber jeder Lastwagen und Kugelschreiber wird aufgezählt?

Warum denkst Du steht wieder nichts konkretes zu den Fördermengen drin, aber jeder Lastwagen und Kugelschreiber wird aufgezählt?

Zitat von bear2aid: ... eine Schlammschlacht zu befeuern, kommt die POC einfach nicht mit Argumenten zu Potte, die wirklich Klarheit in die Frage ihrer Seriosität bringt (wie etwa testierte Abschlüsse,

Ich darf daran erinnern, daß es die Anlegerversammlung war, welche keine testierten Jahresabschlüsse wollte!

Die Geschäftsführung wäre jederzeit bereit dazu gewesen.

Insofern sollte man sich einfach mal die Mühe machen, zur JHV zu kommen. Dann stellten sich viele der hier diskutierten Fragen gar nicht.

@JHo1

Dies betrifft auch die Produktionsmengen ...

Sry, muß natürlich Jo1 heißen

Antwort auf Beitrag Nr.: 44.275.771 von Jo1 am 20.03.13 12:03:20Stiftung Warentest schreibt in einem Artikel aus dem Jahr 2009 mit dem Titel:

Ratingagenturen: Gute Noten für Pleitefonds

im Kapitel:

Geschönte Prüfergebnise

...Stephan Appel bescheinigte in seiner Check-Analyse dem Immobilienfonds Trias 3 der E.G.M.B. eine hohe Qualität, obwohl der Verkaufsprospekt nur so von Fehlern strotzte. Der Fonds ging später pleite. Auch hier hatte Finanztest gewarnt.

...

Check-Analyse erteilt dem ZBI 5 sogar die Note 1,54...,obwohl ein Vorgängerfonds innerhalb von drei Jahren rund die Hälfte des Anlegergeldes für Kosten verbrannte.

Haften müssen die Ratingagenturen für ihre Fehlurteile bisher nicht. So steht es jedenfalls in ihren allgemeinen Geschäftsbedingungen. Anleger müssen also selbst herausfinden, ob ein Fonds etwas taugt. Sonst platzen ihre Renditeträume schnell.

http://www.test.de/Ratingagenturen-Gute-Noten-fuer-Pleitefon…

Ratingagenturen: Gute Noten für Pleitefonds

im Kapitel:

Geschönte Prüfergebnise

...Stephan Appel bescheinigte in seiner Check-Analyse dem Immobilienfonds Trias 3 der E.G.M.B. eine hohe Qualität, obwohl der Verkaufsprospekt nur so von Fehlern strotzte. Der Fonds ging später pleite. Auch hier hatte Finanztest gewarnt.

...

Check-Analyse erteilt dem ZBI 5 sogar die Note 1,54...,obwohl ein Vorgängerfonds innerhalb von drei Jahren rund die Hälfte des Anlegergeldes für Kosten verbrannte.

Haften müssen die Ratingagenturen für ihre Fehlurteile bisher nicht. So steht es jedenfalls in ihren allgemeinen Geschäftsbedingungen. Anleger müssen also selbst herausfinden, ob ein Fonds etwas taugt. Sonst platzen ihre Renditeträume schnell.

http://www.test.de/Ratingagenturen-Gute-Noten-fuer-Pleitefon…

Zitat von JHo1:Zitat von bear2aid: ... eine Schlammschlacht zu befeuern, kommt die POC einfach nicht mit Argumenten zu Potte, die wirklich Klarheit in die Frage ihrer Seriosität bringt (wie etwa testierte Abschlüsse,

Ich darf daran erinnern, daß es die Anlegerversammlung war, welche keine testierten Jahresabschlüsse wollte!

Die Geschäftsführung wäre jederzeit bereit dazu gewesen.

Insofern sollte man sich einfach mal die Mühe machen, zur JHV zu kommen. Dann stellten sich viele der hier diskutierten Fragen gar nicht.

@JHo1

Dies betrifft auch die Produktionsmengen ...

Wenn POC weitere Fonds platzieren möchte, wird POC unabhängig von irgendwelchen verstrahlten Kleinzeichnern testierte Jahresabschlüsse vorlegen müssen. Sonst geht da kein seriöser Vermittler mehr ran, weil denen die Haftungsrisiken nach der Vorpresse zu groß sind. Das sollte auch die Geschäftsführung von POC wissen und das sie es nicht machen, halte ich für nicht nachvollziehbar und bedenklich.

Antwort auf Beitrag Nr.: 44.275.869 von JHo1 am 20.03.13 12:21:21Mit welcher Begründung hat denn die Anlegerversammlung beschlossen, auf testierte Jahresabschlüsse zu verzichten?

Antwort auf Beitrag Nr.: 44.275.897 von Stilles_Wasser am 20.03.13 12:25:53Also wenn man schon den Schwachsinn zitiert, den Finanztest verbreitet, dann bitte richtig.

Das mit dem "Vorgängerfonds, der innerhalb von drei Jahren rund die Hälfte des Anlegergeldes für Kosten verbrannte" bezieht sich nämlich nicht auf den ZBI 5.

Dieser wurde zum 31.12.2012 verkauft, die Rendite liegt für die Anleger zwischen 7,5 und 8,5% p.a. - nach Kosten!

Das mit dem "Vorgängerfonds, der innerhalb von drei Jahren rund die Hälfte des Anlegergeldes für Kosten verbrannte" bezieht sich nämlich nicht auf den ZBI 5.

Dieser wurde zum 31.12.2012 verkauft, die Rendite liegt für die Anleger zwischen 7,5 und 8,5% p.a. - nach Kosten!

Korrekt - da habe ich den Nebensatz weggelassen, auf den dich der Vorgängerfonds bezog.

Dennoch ist kristallklar, was der Stiftung Warentest/Finanztest-Artikel mitteilen will:

Hinterfrage bezahlte Ratings äusserst kritisch!

Dennoch ist kristallklar, was der Stiftung Warentest/Finanztest-Artikel mitteilen will:

Hinterfrage bezahlte Ratings äusserst kritisch!

Zitat von JHo1: Ich darf daran erinnern, daß es die Anlegerversammlung war, welche keine testierten Jahresabschlüsse wollte!

Die Geschäftsführung wäre jederzeit bereit dazu gewesen.

Tja, seit der letzten Anlegerversammlung haben sich leider ein paar Rahmenbedingungen verändert. Grund genug, diese Entscheidung nochmal zu hinterfragen, würde ich meinen. Allein das würde schon Vertrauen schaffen, selbst wenn die Entscheidung der AV später die gleiche bliebe.

Letztlich muss die POC entscheiden, welches für sie das kleinere Übel ist: Aufwand und Kosten einer Testierung, oder in Kauf nehmen, dass weitere Fonds-Beteiligungen auf absehbare Zeit wie Blei in den Regalen liegen könnten. Dem bereits investierten Anleger kann's eigentlich wurscht sein, ihm bleibt nur, auf ein für ihn gutes Ende zu hoffen...Bloß ruhiger schlafen, das könnte mancher vielleicht schon.

Antwort auf Beitrag Nr.: 44.277.968 von bear2aid am 20.03.13 18:31:57War hier nicht in einem Post die Rede davon, dass diese testierten Jahresabschlüsse so wahnsinnig viel Geld kosten würden?

Hallo??? Aber Appel und Konsorten einfliegen zu lassen, das geht oder wie?!

Außerdem würde mich brennend interessieren, wer die Kosten des "Verfahrens" gegen die Wiwo tragen wird. Nicht doch etwa die ein oder andere Fondsgesellschaft??

Hallo??? Aber Appel und Konsorten einfliegen zu lassen, das geht oder wie?!

Außerdem würde mich brennend interessieren, wer die Kosten des "Verfahrens" gegen die Wiwo tragen wird. Nicht doch etwa die ein oder andere Fondsgesellschaft??

Antwort auf Beitrag Nr.: 44.278.056 von auweia2012 am 20.03.13 18:55:07Wenn eine Gesellschaft die einzige Information, welche letztendlich entscheidet, ob deren Kritiker oder die eigenen Aussagen korrekt sind, bzw. die einzige Basis, um die eigene Strategie zu verifizieren mit dem Grund eines GV Beschluss abtut, dann ist das für mich noch schlimmer als 10 wiWo Artikel...

Im Pokern sagt man manchmal, wenn er spielt wie einen Bluff, wenn es aussieht wie ein Bluff und wenn es sich anfühlt wie ein Bluff.... ist es meistens ein Bluff...

Im Pokern sagt man manchmal, wenn er spielt wie einen Bluff, wenn es aussieht wie ein Bluff und wenn es sich anfühlt wie ein Bluff.... ist es meistens ein Bluff...

Antwort auf Beitrag Nr.: 44.279.699 von Jo1 am 21.03.13 08:09:47

Obiger Einwurf ist schlichtweg Käse.

Die Geschäftsführung ist an einen Gesellschafterbeschluss gebunden. Das hat rein gar nichts mit "abtun" oder Bluff zu tun.

Soviel sollte man als selbsttitulierter "Fondsspezialist" eigentlich wissen.

@Auweh

Hat POC freiwillig ein "Verfahren" angestrengt oder wurde es durch ein Boulevardblatt aufgezwungen ?

Dem involvierten WiWo-Schreiberling geht Anlegerschutz doch am A.sch vorbei. Das hast offensichtlich auch Du schon erkannt.

Dieser Vollh.rst hätte genug Material um gleich mehrere Abzockerbuden hochgehen zu laserssen. Das weiß ich aus todsicherer Quelle.

Aber das hätte dann etwas mit Arbeit zu tun

Mit S&K hat man ohne viel Aufwand einen Glückstreffer gelandet. Ein einmaliges Schnäppchen.

Nun hat man dasselbe bei POC versucht und ist in zermürbenden Grabenkämpfen mit Glaubwürdigkeitsverlusten auf beiden Seiten gelandet.

POC kann und wird diese im Gegenatz zur WiWo wiederherstellen, dessen bin ich sicher.

Schon komisch. Wenn die gleiche Feststellung vom Hirnfraß getroffen wird, kommt keine Ironie auf.

Das Netteste aber ist, wenn ausgerechnet von Postern welche unlängst S&K noch in den Himmel gelobt hatten, ätzende Kritik gegen andere Marktteilnehmer verteilt werden.

Zitat :

Der Partner S&K macht einen guten, wenn auch ziemlich, ich nenns mal freundlich elitären, Eindruck, ...

www.wallstreet-online.de/diskussion/1173176-1-10/united-inve…

Ihr seid schon ein lustiges Völkchen hier ...

Zitat von Jo1: Wenn eine Gesellschaft die einzige Information, welche letztendlich entscheidet, ob deren Kritiker oder die eigenen Aussagen korrekt sind, bzw. die einzige Basis, um die eigene Strategie zu verifizieren mit dem Grund eines GV Beschluss abtut, dann ist das für mich noch schlimmer als 10 wiWo Artikel...

Im Pokern sagt man manchmal, wenn er spielt wie einen Bluff, wenn es aussieht wie ein Bluff und wenn es sich anfühlt wie ein Bluff.... ist es meistens ein Bluff...

Obiger Einwurf ist schlichtweg Käse.

Die Geschäftsführung ist an einen Gesellschafterbeschluss gebunden. Das hat rein gar nichts mit "abtun" oder Bluff zu tun.

Soviel sollte man als selbsttitulierter "Fondsspezialist" eigentlich wissen.

@Auweh

Hat POC freiwillig ein "Verfahren" angestrengt oder wurde es durch ein Boulevardblatt aufgezwungen ?

Dem involvierten WiWo-Schreiberling geht Anlegerschutz doch am A.sch vorbei. Das hast offensichtlich auch Du schon erkannt.

Dieser Vollh.rst hätte genug Material um gleich mehrere Abzockerbuden hochgehen zu laserssen. Das weiß ich aus todsicherer Quelle.

Aber das hätte dann etwas mit Arbeit zu tun

Mit S&K hat man ohne viel Aufwand einen Glückstreffer gelandet. Ein einmaliges Schnäppchen.

Nun hat man dasselbe bei POC versucht und ist in zermürbenden Grabenkämpfen mit Glaubwürdigkeitsverlusten auf beiden Seiten gelandet.

POC kann und wird diese im Gegenatz zur WiWo wiederherstellen, dessen bin ich sicher.

Zitat von Jo1: Vermute auch dass Appel Geld und nicht Öl erhalten hat.

Schon komisch. Wenn die gleiche Feststellung vom Hirnfraß getroffen wird, kommt keine Ironie auf.

Das Netteste aber ist, wenn ausgerechnet von Postern welche unlängst S&K noch in den Himmel gelobt hatten, ätzende Kritik gegen andere Marktteilnehmer verteilt werden.

Zitat :

Der Partner S&K macht einen guten, wenn auch ziemlich, ich nenns mal freundlich elitären, Eindruck, ...

www.wallstreet-online.de/diskussion/1173176-1-10/united-inve…

Ihr seid schon ein lustiges Völkchen hier ...

Antwort auf Beitrag Nr.: 44.280.127 von JHo1 am 21.03.13 09:42:29Kein Gesellschafter könnte und würde sich beschweren, wenn POC auf eigene Kosten ein Testat einholen lässt. So naiv kannst Du nicht wirklich sein oder?

Antwort auf Beitrag Nr.: 44.275.897 von Stilles_Wasser am 20.03.13 12:25:53Check-Analyse war mit einem Audit, -nicht mit einem Rating- beauftragt. Und in diesem wurden Fakten genannt, welche ja wohl kaum frei erfunden sei werden.

Damit kann sich dann jederman selbst ein Bild machen.

Tapir berichtet hierzu:

www.tapir-geschlossene-fonds.de/de/tapir/News/News.htm?news=…

Nebenbei auch interessant der Wölber Artikel:

www.tapir-geschlossene-fonds.de/de/tapir/News/News.htm?news=…

Bez. der Haftungsfrage sehe ich im Gegensatz zu den WiWo-promoteten "Anlegerschutzanwälten" kein Risiko für die Vertriebe.

Immerhin gibt´s auch noch einen kmi-Faktencheck welcher dem WiWo-Artikel dezidiert Unseriosität bescheingt.

Diese Auffassung wird auch bestätigt, indem der POC-Vertrieb normal weiterläuft.

Man kann den Alarmknopf halt nur einmal unbereichtigt drücken. Ab dem 2.Mal wird´s dann schon unglaubwürdig.

P.S.: Bez. S&K war Hr.Appel von Anfang an absolut richtig gelegen. Im Gegensatz zu manch anderen hier ...

Damit kann sich dann jederman selbst ein Bild machen.

Tapir berichtet hierzu:

www.tapir-geschlossene-fonds.de/de/tapir/News/News.htm?news=…

Nebenbei auch interessant der Wölber Artikel:

www.tapir-geschlossene-fonds.de/de/tapir/News/News.htm?news=…

Bez. der Haftungsfrage sehe ich im Gegensatz zu den WiWo-promoteten "Anlegerschutzanwälten" kein Risiko für die Vertriebe.

Immerhin gibt´s auch noch einen kmi-Faktencheck welcher dem WiWo-Artikel dezidiert Unseriosität bescheingt.

Diese Auffassung wird auch bestätigt, indem der POC-Vertrieb normal weiterläuft.

Man kann den Alarmknopf halt nur einmal unbereichtigt drücken. Ab dem 2.Mal wird´s dann schon unglaubwürdig.

P.S.: Bez. S&K war Hr.Appel von Anfang an absolut richtig gelegen. Im Gegensatz zu manch anderen hier ...

Antwort auf Beitrag Nr.: 44.280.127 von JHo1 am 21.03.13 09:42:29Mal wieder etwas aus dem Kontext gerissen.

Für mich aus Vertriebssicht ein No-Go, weil der Fonds nur als Darlehensgeber auftritt und Geldwerte in einer unternehmerischen Beteiligung sind nicht nach meinem Geschmack...

Das war mein weiteres Statement zu S+K...

Macht der P+R Job für die Ölbude aktuell Spaß?

Jeden Tag sinken die Zweitmarktkurse... Ob diese Anleger, welche plötzlich raus wollen, auch böse wären, wenn der GV Beschluss geändert werden würde und man nicht nur Schall und Rauch reporten würde?

Anders gefragt, wenn POC das selbst bezahlen würde, wäre man doch auch nicht an den Beschluss gebunden oder?

Oder ist die Portokasse seit den Betriebsausflügen mit den Rating Partnern plötzlich leer?

Übrigens kann man GV Beschlüsse per Umlaufverfahren ganz schnell ändern, aber ich vermute das wäre zu viel verlangt.

Wenn ich ums Überleben kämpfen würde, als kleiner Tipp... Weniger Emotion macht das ganze glaubwürdiger. Ironie und Sarkasmus sind Waffen, welche schnell stumpf werden...

Für mich aus Vertriebssicht ein No-Go, weil der Fonds nur als Darlehensgeber auftritt und Geldwerte in einer unternehmerischen Beteiligung sind nicht nach meinem Geschmack...

Das war mein weiteres Statement zu S+K...

Macht der P+R Job für die Ölbude aktuell Spaß?

Jeden Tag sinken die Zweitmarktkurse... Ob diese Anleger, welche plötzlich raus wollen, auch böse wären, wenn der GV Beschluss geändert werden würde und man nicht nur Schall und Rauch reporten würde?

Anders gefragt, wenn POC das selbst bezahlen würde, wäre man doch auch nicht an den Beschluss gebunden oder?

Oder ist die Portokasse seit den Betriebsausflügen mit den Rating Partnern plötzlich leer?

Übrigens kann man GV Beschlüsse per Umlaufverfahren ganz schnell ändern, aber ich vermute das wäre zu viel verlangt.

Wenn ich ums Überleben kämpfen würde, als kleiner Tipp... Weniger Emotion macht das ganze glaubwürdiger. Ironie und Sarkasmus sind Waffen, welche schnell stumpf werden...

Antwort auf Beitrag Nr.: 44.280.127 von JHo1 am 21.03.13 09:42:29Sorry, aber selten so gelacht. Von wegen aufgezwungen. Es war die Entscheidung von POC, ein Verfahren anzustreben. Dazu wird in diesem Lande niemand gezwungen!!!

Wenn denn alles so unwahr wäre, was die Wiwo so schreibt, hätte ein glaubwürdiges Statement mit harten und aussagefähigen Zahlen und Fakten seitens POC ausgereicht um den Artikel zu widerlegen. Dazu muss niemand ein Verfahren anstreben!!!

Wenn denn alles so unwahr wäre, was die Wiwo so schreibt, hätte ein glaubwürdiges Statement mit harten und aussagefähigen Zahlen und Fakten seitens POC ausgereicht um den Artikel zu widerlegen. Dazu muss niemand ein Verfahren anstreben!!!

Antwort auf Beitrag Nr.: 44.280.332 von Jo1 am 21.03.13 10:14:00Fallen die Zweitmarktkurse wirklich?

POC Growth 2 bei zweitmarkt.de beispielsweise:

14.02. 85%

15.02. 86%

18.03. 86,5%

... diese Kurse sind doch in Anbetracht der Nachrichtenlage gar nicht so schlecht.

POC Growth 2 bei zweitmarkt.de beispielsweise:

14.02. 85%

15.02. 86%

18.03. 86,5%

... diese Kurse sind doch in Anbetracht der Nachrichtenlage gar nicht so schlecht.

Zitat von ddeeaa: Fallen die Zweitmarktkurse wirklich?

POC Growth 2 bei zweitmarkt.de beispielsweise:

14.02. 85%

15.02. 86%

18.03. 86,5%

... diese Kurse sind doch in Anbetracht der Nachrichtenlage gar nicht so schlecht.

Man muss POC viele Vertriebler haben, dass man sich extra für das Posting anmeldet!

Antwort auf Beitrag Nr.: 44.281.825 von straßenköter am 21.03.13 14:40:16Ich verfolge die Diskussion schon seit dem WiWo Artikel unangemeldet. Nachdem ich jetzt auch mal etwas Interessantes wusste, konnte ich der Versuchung nicht widerstehen und habe mich angemeldet und gleich gepostet.

Ist doch nicht uninteressant dass ein Käufer bei der Nachrichtenlage vom Montag zu 86,5% gekauft hat. Aus der Sicht des Käufers kommen noch 3% Gebühr dazu. Wenn man bedenkt, dass der Fond schon 15% ausgeschüttet ääää... ausgezahlt (?) hat.

Ist doch nicht uninteressant dass ein Käufer bei der Nachrichtenlage vom Montag zu 86,5% gekauft hat. Aus der Sicht des Käufers kommen noch 3% Gebühr dazu. Wenn man bedenkt, dass der Fond schon 15% ausgeschüttet ääää... ausgezahlt (?) hat.

Der Käufer war natürlich ein Mittelsmann von POC.

Antwort auf Beitrag Nr.: 44.282.055 von ddeeaa am 21.03.13 15:14:19Zum Hintergrund des Käufers kann sich jeder selbst einen Reim drauf machen...

Interessanterweise war das Nominalkapital jedesmal gerade 10.000,00 €. Honni soit qui mal y pense.

ll1

ll1

Ist die Fondbörse Deutschland nicht die wichtigste Zweitmarktplattform? Dort sind in letzter Zeit für POC Fonds nur sehr wenige ähnlich kleine Verkaufsangebote eingestellt worden.

Zitat von ll1: Interessanterweise war das Nominalkapital jedesmal gerade 10.000,00 €. Honni soit qui mal y pense.

ll1

Wobei 10.000 Euro schon normale Größen sind.

Ich würde aber mal davon ausgehen, dass jemand, der am Zweitmarkt kauft, über den Markt tendenziell gut informiert ist. Dieser gut Informierte kauft dann einen Fonds, bei dem eine Zeitschrift gewisse Vorwürfe erhebt zu 86%. Weltklasse.

Zitat von auweia2012: Sorry, aber selten so gelacht. Von wegen aufgezwungen. Es war die Entscheidung von POC, ein Verfahren anzustreben. Dazu wird in diesem Lande niemand gezwungen!!!

Wenn denn alles so unwahr wäre, was die Wiwo so schreibt, hätte ein glaubwürdiges Statement mit harten und aussagefähigen Zahlen und Fakten seitens POC ausgereicht um den Artikel zu widerlegen. Dazu muss niemand ein Verfahren anstreben!!!

Lest Euch mal den Kommentar dazu durch.

www.wallstreet-online.de/diskussion/1162875-541-550/proven-o…

POC wird seinen Weg gehen und Tichy mitsamt seinem Reporter Hirnfraß in der Versenkung verschwinden.

Mehr gibt es zum Thema nicht mehr zu sagen.

So, und nun könnt ihr weiter

Antwort auf Beitrag Nr.: 44.284.806 von JHo1 am 22.03.13 08:03:48www.wallstreet-online.de/nachricht/5109995-geschlossene-fond…

Antwort auf Beitrag Nr.: 44.284.812 von JHo1 am 22.03.13 08:05:09Sorry, sorry

www.wallstreet-online.de/nachricht/5117907-proven-oil-canada…

www.wallstreet-online.de/nachricht/5117907-proven-oil-canada…

@JHo1 Du scheinst ziemlich angepisst zu sein... was ist los?

Zitat von JHo1: Sorry, sorry

www.wallstreet-online.de/nachricht/5117907-proven-oil-canada…

Die Tapir AG - Schön wenn man einen Haus-und Hoflieferanten hat.

Antwort auf Beitrag Nr.: 44.284.819 von JHo1 am 22.03.13 08:07:08Die Meinung eines kommerziellen Anbieters.

kommerziell

Vielleicht findet er ja Kunden?

kommerziell

Vielleicht findet er ja Kunden?

Wechsel in der PR-Abteilung? Herr Oehme wird nicht mehr genannt.

http://www.proven-oil-canada.de/pressekontakt.html

http://www.proven-oil-canada.de/pressekontakt.html

POC-eine kundenfreundliches Unternehmen

- regelmäßige quartalsweise Ausschüttungen

und nun kam auch noch der

"POC-Beteiligungsordner"

mit der Post

sieht doch alles gut aus oder ?

---------------------------------------------------------------------------

Sehr geehrte Damen und Herren,

erfolgreiches ÖI- und Gas-Business ist "very much an engineer's business", wie uns

ein erfahrener Ölmann vor einiger Zeit im traditionsreichen, 1948 gegründeten

"Calgary Petroleum Club" bestätigte. Es werden Fakten bewertet und nach präzisen

Vorgaben Maßnahmen umgesetzt, um Produktionsergebnisse zu optimieren. Und bei

den Produktlinien der POC werden definitiv niemals ÖI- und Gasvorkommen gesucht.

Weil alles, was wir für unsere Anleger produzieren, "oil and gas in place" ist, also

präzise definierte, gutachterlich bestätigte Reserven in bereits entwickelten ÖI- und

Gasgebieten.

Damit auch Sie in Zukunft nichts suchen müssen und alles "in place" haben, finden Sie

anliegend Ihren persönlichen POC-Beteiligungsordner, der Ihnen helfen soll, alle

Unterlagen für unsere Gesellschaften übersichtlich zusammenzufassen. Von den

Beitrittsunterlagen über Steuern und Gesellschafterversammlungen bis hin zur

persönlichen Korrespondenz haben wir Ihnen einen Vorschlag zur Aufteilung an die

Hand gegeben.

Wir hoffen, dass wir Ihnen damit eine kleine Freude machen können, und verbleiben

mit freundlichen Grüßen aus Berlin

Ihr POC- Team

- regelmäßige quartalsweise Ausschüttungen

und nun kam auch noch der

"POC-Beteiligungsordner"

mit der Post

sieht doch alles gut aus oder ?

---------------------------------------------------------------------------

Sehr geehrte Damen und Herren,

erfolgreiches ÖI- und Gas-Business ist "very much an engineer's business", wie uns

ein erfahrener Ölmann vor einiger Zeit im traditionsreichen, 1948 gegründeten

"Calgary Petroleum Club" bestätigte. Es werden Fakten bewertet und nach präzisen

Vorgaben Maßnahmen umgesetzt, um Produktionsergebnisse zu optimieren. Und bei

den Produktlinien der POC werden definitiv niemals ÖI- und Gasvorkommen gesucht.

Weil alles, was wir für unsere Anleger produzieren, "oil and gas in place" ist, also

präzise definierte, gutachterlich bestätigte Reserven in bereits entwickelten ÖI- und

Gasgebieten.

Damit auch Sie in Zukunft nichts suchen müssen und alles "in place" haben, finden Sie

anliegend Ihren persönlichen POC-Beteiligungsordner, der Ihnen helfen soll, alle

Unterlagen für unsere Gesellschaften übersichtlich zusammenzufassen. Von den

Beitrittsunterlagen über Steuern und Gesellschafterversammlungen bis hin zur

persönlichen Korrespondenz haben wir Ihnen einen Vorschlag zur Aufteilung an die

Hand gegeben.

Wir hoffen, dass wir Ihnen damit eine kleine Freude machen können, und verbleiben

mit freundlichen Grüßen aus Berlin

Ihr POC- Team

Uiuiui... jetzt geht es aber richtig rund. Wiwo hat nun auch eine Einstweilige Verfügung gegen Proven Oil http://blog.wiwo.de/betriebssystem/2013/04/03/die-wirren-wah…

Geschafft. 20 000 € Beteiligung vorgestern los geworden. POC wird sich bald in eine lange Liste von Kapitalbetrügern reihen: Phoenix,S&K,Solar Millenium... fällt mir da so spontan ein. Erst heißt es Verleumdung, dann Verfügung, dann Insolvenz. Schaut mal in die anderen Threats.

Zitat von DrBio: Geschafft. 20 000 € Beteiligung vorgestern los geworden. POC wird sich bald in eine lange Liste von Kapitalbetrügern reihen: Phoenix,S&K,Solar Millenium... fällt mir da so spontan ein. Erst heißt es Verleumdung, dann Verfügung, dann Insolvenz. Schaut mal in die anderen Threats.

Nicht schlecht: Immerhin zum Kurs von 90%. Da wurde Dir die Entscheidung auch leicht gemacht.

Stefan Appel hat sich ja absolut kritisch mit S&K

auseinandergesetzt und den Skandal mit aufgedeckt:

http://www.check-analyse.de/checkwerkstatt/immo-deutsch/2CHE…

Bei POC hat er ja auch in die Bücher geschaut

und sich die Produktionszahlen vor Ort zeigen lassen.

Bei POC gibt er allerdings grünes Licht:

http://www.top10-geschlossene-fonds.de/nachrichten/poc-news-…

http://www.proven-oil-canada.de/uploads/media/CHECK_Oikos_An…

auseinandergesetzt und den Skandal mit aufgedeckt:

http://www.check-analyse.de/checkwerkstatt/immo-deutsch/2CHE…

Bei POC hat er ja auch in die Bücher geschaut

und sich die Produktionszahlen vor Ort zeigen lassen.

Bei POC gibt er allerdings grünes Licht:

http://www.top10-geschlossene-fonds.de/nachrichten/poc-news-…

http://www.proven-oil-canada.de/uploads/media/CHECK_Oikos_An…

Antwort auf Beitrag Nr.: 44.381.189 von DesertSun am 07.04.13 19:39:22... das (Mach-)Werk von Appel als "Analyse" zu bezeichnen ist das eine; jedenfalls reicht es daraus die Passage über "Die Initiatorin" zu lesen... da dürfte es nicht nur "DesertSun" vermutlich ganz warm werden ums Herz.

Kein Wort zu ihrer fachlichen Ausbildung (als Zahnarzt/-helferin?), zu ihren wahrlich beeindruckenden Vergangenheit bei Walton oder zur ruhmreichen Vergangenheit ihres Ehemanns, der nach wie vor auf den POC-Veranstaltungen so forsch vor-turnt, wie er es zuvor schon für Dr. Hanne so "erfolgreich" getan hat...

Ich denke Appel tut sich mit diesem Engagement keinen Gefallen- auch wenn er in schweren Zeiten sicher jeden "Auftrag" gut gebrauchen kann. Ihm könnte das Ding noch schwer auf die Füsse fallen, genau wie dem ein oder anderen völlig schmerzfreien Vertrieb, die wohl immer noch davon ausgehen, der arglose Zeichner müsse gar nicht erfahren, mit WEM er es da auf Anbieter-Seite zu tun hat, BEVOR er unterschreibt.

Vielleicht glaubt ja auch irgendwer ernsthaft, dem Anleger wäre egal, was der Herr "Galba" früher alles so getrieben hat... so gesehen ist es auch haftungsrechtlich vermutlich völlig piepe, ob darüber hinaus auch noch stimmt, was die WiWo behauptet, bzw. -nach einstweiligem Verfahren- immer noch behaupten darf.

Kein Wort zu ihrer fachlichen Ausbildung (als Zahnarzt/-helferin?), zu ihren wahrlich beeindruckenden Vergangenheit bei Walton oder zur ruhmreichen Vergangenheit ihres Ehemanns, der nach wie vor auf den POC-Veranstaltungen so forsch vor-turnt, wie er es zuvor schon für Dr. Hanne so "erfolgreich" getan hat...

Ich denke Appel tut sich mit diesem Engagement keinen Gefallen- auch wenn er in schweren Zeiten sicher jeden "Auftrag" gut gebrauchen kann. Ihm könnte das Ding noch schwer auf die Füsse fallen, genau wie dem ein oder anderen völlig schmerzfreien Vertrieb, die wohl immer noch davon ausgehen, der arglose Zeichner müsse gar nicht erfahren, mit WEM er es da auf Anbieter-Seite zu tun hat, BEVOR er unterschreibt.

Vielleicht glaubt ja auch irgendwer ernsthaft, dem Anleger wäre egal, was der Herr "Galba" früher alles so getrieben hat... so gesehen ist es auch haftungsrechtlich vermutlich völlig piepe, ob darüber hinaus auch noch stimmt, was die WiWo behauptet, bzw. -nach einstweiligem Verfahren- immer noch behaupten darf.

lol geil, gleich am anfang merkt man wieviel ahnung der appel hat. 126.000 m³/h Dampfdurchsatz, eine absolute BULLSHIT angabe. Dampf wird IMMER in kg/h bzw. t/h angegeben, da Volumenstrom druckabhängig ist. Und das zieht sich durch den ganzen Artikel, man hat das Gefühl hier soll der unbedarfte anleger mit großen Zahlen in die Irre geführt werden !

Hallo,

zum Thema "Anal-ysen" hatte ich schon öfter mal etwas geschrieben.

Auch zum Thema nichts "gecheckt" .. und alle "verappelt".

Die "Qualität" der Pamphlete ist auch nach Jahren nicht besser geworden.

Wenn man sich die Anal-yse zum König&Cie DT. Lebensversicherungsfonds anschaut ... wie auch die anderen Machwerke.

Aber das betrifft nicht nur die "Verappelungs"-pamphlete, sondern auch die der anderen "Bewertungs"firmchen.

"Wessen Brot ich ess, dessen Lied ich pfeif" ... oder wie war das noch

Also selber lesen und recherchieren ..und -> Kopf einschalten, ansonsten .. nicht beschweren

Just my 2 Cents

Fizban

zum Thema "Anal-ysen" hatte ich schon öfter mal etwas geschrieben.

Auch zum Thema nichts "gecheckt" .. und alle "verappelt".

Die "Qualität" der Pamphlete ist auch nach Jahren nicht besser geworden.

Wenn man sich die Anal-yse zum König&Cie DT. Lebensversicherungsfonds anschaut ... wie auch die anderen Machwerke.

Aber das betrifft nicht nur die "Verappelungs"-pamphlete, sondern auch die der anderen "Bewertungs"firmchen.

"Wessen Brot ich ess, dessen Lied ich pfeif" ... oder wie war das noch

Also selber lesen und recherchieren ..und -> Kopf einschalten, ansonsten .. nicht beschweren

Just my 2 Cents

Fizban

Hallo darf ich fragen wie und wo Sie Ihre Anlage verkauft haben? Es würde mich also interessieren...Vielen Dank für Ihre Antwort im Voraus

Antwort auf Beitrag Nr.: 44.406.363 von kilip1 am 10.04.13 21:54:12Hallo Kilip,

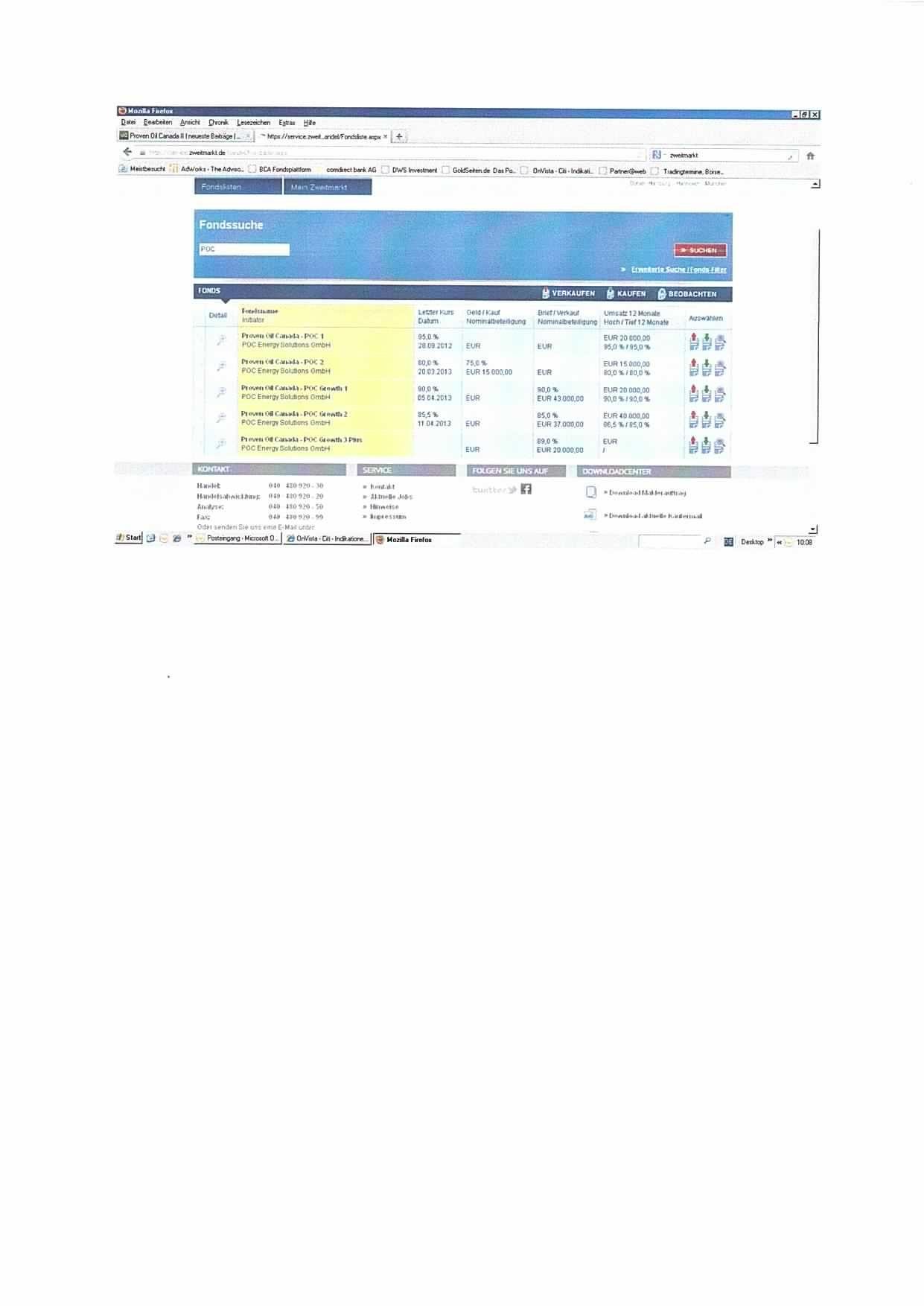

such über https://service.zweitmarkt.de/handel/Fondsliste.aspx und dann mit Suchbegriff "POC".

Rene

such über https://service.zweitmarkt.de/handel/Fondsliste.aspx und dann mit Suchbegriff "POC".

Rene

Apropo Walton:

Was ist eigentlich aus den Fonds geworden?? Weiß da jemand mehr? Ich hab mir nur diese Möchtegern Leistungsbilanz auf der Walton HP angesehen und die lässt nix Gutes ahnen...

Was ist eigentlich aus den Fonds geworden?? Weiß da jemand mehr? Ich hab mir nur diese Möchtegern Leistungsbilanz auf der Walton HP angesehen und die lässt nix Gutes ahnen...

Hallo Herr Straßenköter, können Sie mir denn bitte einfach sagen, wo sie Ihre Beteiligung losgeworden sind? Ich würde nähmlich auch meine loswerden. Ich würde mich freuen, wenn Sie antworten.

Viele Grüße.

Kilip

Viele Grüße.

Kilip

Antwort auf Beitrag Nr.: 44.380.179 von DrBio am 07.04.13 14:59:15Hallo Herr DrBio, können Sie mir denn bitte einfach sagen, wo sie Ihre Beteiligung losgeworden sind? Ich würde nähmlich auch meine loswerden.

Viele Grüße.

Kilip

Viele Grüße.

Kilip

Antwort auf Beitrag Nr.: 44.380.179 von DrBio am 07.04.13 14:59:15Darf ich fragen um wie Viel Sie es verkauft haben? Wie lange Sie gewartet haben bis ein Käufer gefunden worden ist?

vielen Dank für Ihre Nachtricht..

vielen Dank für Ihre Nachtricht..

19. April 2013 POC Growth 4: Erhöhung auf 30 Mio. EUR

Aufgrund der guten Platzierungsergebnisse hat die Geschäftsführung der POC Growth 4. GmbH & Co. KG entschieden das Volumen auf EUR 30 Mio. zu erhöhen.

http://www.proven-oil-canada.de/newsdetail.html?&tx_ttnews%5…

Aufgrund der guten Platzierungsergebnisse hat die Geschäftsführung der POC Growth 4. GmbH & Co. KG entschieden das Volumen auf EUR 30 Mio. zu erhöhen.

http://www.proven-oil-canada.de/newsdetail.html?&tx_ttnews%5…

http://www.proven-oil-canada.de/newsdetail.html?&tx_ttnews%5…

26. April 2013 Vorabauszahlung POC Eins

Die Vorabauszahlung an die Anleger für den Fonds POC Eins GmbH & Co. KG erfolgte plangemäß.

26. April 2013 Vorabauszahlung POC Eins

Die Vorabauszahlung an die Anleger für den Fonds POC Eins GmbH & Co. KG erfolgte plangemäß.

http://www.proven-oil-canada.de/newsdetail.html?&tx_ttnews%5…

29. April 2013 Vorabauszahlung POC Zwei

Die Vorabauszahlung an die Anleger für den Fonds POC Zwei GmbH & Co. KG erfolgte plangemäß.

29. April 2013 Vorabauszahlung POC Zwei

Die Vorabauszahlung an die Anleger für den Fonds POC Zwei GmbH & Co. KG erfolgte plangemäß.

... gähn!!

http://www.proven-oil-canada.de/news.html?&tx_ttnews%5Byear%…

02. Mai 2013 Vorabauszahlung POC Growth 2

Die Vorabauszahlung an die Anleger für den Fonds POC Growth 2. GmbH & Co. KG erfolgte plangemäß.

ich bleib mal optimistisch.

02. Mai 2013 Vorabauszahlung POC Growth 2

Die Vorabauszahlung an die Anleger für den Fonds POC Growth 2. GmbH & Co. KG erfolgte plangemäß.

ich bleib mal optimistisch.

Vorabauszahlung POC Natural Gas

Die Vorabauszahlung an die Anleger für den Fonds POC Natural Gas 1 GmbH & Co. KG erfolgte plangemäß.

http://www.proven-oil-canada.de/newsdetail.html?&tx_ttnews%5…

Die Vorabauszahlung an die Anleger für den Fonds POC Natural Gas 1 GmbH & Co. KG erfolgte plangemäß.

http://www.proven-oil-canada.de/newsdetail.html?&tx_ttnews%5…

Etwas verspätete Antwort. Verkauf bei Zweitmnarkt.de

Preise z. Zt. noch sehr gut. POCII 90%

Preise z. Zt. noch sehr gut. POCII 90%

http://www.proven-oil-canada.de/newsdetail.html?&tx_ttnews%5…

29. Mai 2013 Vorabauszahlung POC Eins

Die Vorabauszahlung an die Anleger für den Fonds POC Eins GmbH & Co. KG erfolgte plangemäß.

29. Mai 2013 Vorabauszahlung POC Eins

Die Vorabauszahlung an die Anleger für den Fonds POC Eins GmbH & Co. KG erfolgte plangemäß.

Antwort auf Beitrag Nr.: 44.737.727 von DrBio am 29.05.13 11:04:03Letzter poc 3 Kurs war bei73%

Zitat von Jo1: Letzter poc 3 Kurs war bei73%

03. Juni 2013 Vorabauszahlung POC Zwei

Die Vorabauszahlung an die Anleger für den Fonds POC Zwei GmbH & Co. KG erfolgte plangemäß.

http://www.proven-oil-canada.de/newsdetail.html?&tx_ttnews%5…

Die POC will vor dem 22.7. alle Öl- und Gasfonds verschmelzen (Schreiben am 06.07. erhalten). Ich vermute mal, weil besonders der Gasfonds (POC Natural Gas) schlecht läuft. Es ist wahrscheinlich für die anderen Anleger sinnvoll, bei der Abstimmung mit "NEIN" zu votieren.

Die Argumente für die Umstellung können nicht überzeugen; der Verlust wichtiger Eigenschaften bei einer Umstellung (wie Frühzahler-Bonus und Sonderauszahlungen bei bestimmten Ölpreisen im letzten Jahr) werden nicht besprochen.

Die Argumente für die Umstellung können nicht überzeugen; der Verlust wichtiger Eigenschaften bei einer Umstellung (wie Frühzahler-Bonus und Sonderauszahlungen bei bestimmten Ölpreisen im letzten Jahr) werden nicht besprochen.

Zusammenlegung? Klingt ja merkwürdig. Was sind denn die Argumente für dieses geplante Vorgehen?

Antwort auf Beitrag Nr.: 45.001.141 von Xenoplus am 08.07.13 11:15:10Jetzt verstehe ich auch warum sich die Zweitmarktumsätze vervielfacht haben die letzten Wochen.

Was ist die offizielle Begründung für den Wunsch auf Zusammenlegung?

Kosten, Streuung....?

Was ist die offizielle Begründung für den Wunsch auf Zusammenlegung?

Kosten, Streuung....?

Ich frage mich nur, wie das dann mit den asiatischen Anlegern zusammen passt. Oder kriegen die ihre Ausschüttungen aus anderen Ölquellen?

Antwort auf Beitrag Nr.: 45.001.285 von Jo1 am 08.07.13 11:34:43

...

Die "Economies of Scale", der sogenannte Größenfaktor, bezeichnet die steigende Wirtschaftlichkeit bei wachsender Größe einer Unternehmung oder eines Unternehmens. Je größer und breiter sie/es aufgestellt ist, desto besser kann das "Downward Risk", also das Risiko nach unten, abgefedert und kann das "Upside Potential", die positiven Effekte nach oben hin, genutzt werden.

Die sechs von der COC/POC Unternehmensgruppe aufgelegten Öl- und Gasfonds haben zwischenzeitlich - kumulativ betrachtet - im kanadischen Markt eine Größe erreicht, bei der ein Unternehmen im Vergleich mit Zahlen aus Oktober 2012 für öffentlich gelistete Junior Oil-Companies bereits Platz 16 einnehmen würde. Bezogen auf die durchschnittlichen aktuellen Produktionsvolumina in 2013 von ca. 5.500 Boe pro Tag würden die COC/POC-Fonds in einer Gesamtbetrachtung sogar schon auf Platz 10 rangieren.

Größe ist gerade im Öl- und Gasbusiness ein entscheidender Faktor, weil sich in der historischen Betrachtung die Öl- und Gaspreise oft über längere Zeiträume nicht parallel, sondern gegenläufig entwickelt haben. In einer breit aufgestellten Gesellschaft kann die Volatilität daher erheblich besser abgefedert werden. Auch für den wesentlichen Bereich des COC-Business, die Optimierung der produzierenden Öl- und Gasfelder zur Steigerung der täglichen Produktionsvolumina und zur Erschließung zukünftig förderbarer Reserven, ist die Größe ein entscheidender Faktor: Je effektiver die Fokussierung und Konzentration auf ausgewählte Kerngebiete ist, desto besser können zum einen die Kapitalmittel, zum anderen die Kapazitäten der eigenen Mitarbeiter und externen Fachteams gebündelt und eingesetzt werden. Ein einfaches Beispiel zeigt dies deutlich: Wenn sich das Operational Team zeitgleich um die Ölfelder sechs verschiedener Fonds kümmern muss, kann dies nicht so effektiv sein, als wenn es sich - in Zusammenarbeit mit den externen Consultants und Gutachtern - auf die Optimierung nur eines einzelnen großen Ölfeldes (oder Gasfeldes), wie das Fördergebiet Joffre, das sich über 20 km entlang der Stadt Red Deer erstreckt, konzentrieren kann.

Die COC hat seit Ende 2012 mehrere Analysen und Marktvergleiche durch namhafte Wirtschaftsprüfungsgesellschaften in Auftrag gegeben, um festzustellen, wie stark sich Synergieeffekte nutzen lassen. Die Ergebnisse sprechen ganz klar für eine Zusammenlegung der Fonds, um die positiven Effekte des "Größenfaktors", der Konzentration auf wesentliche Förderbereiche ("Core-Business"), und der Bündelung von kapitalen Mitteln und Mitarbeiterpotenzial zu nutzen.

Die kanadische und die deutsche Geschäftsführung empfehlen deshalb ihren Anlegern eine Zusammenlegung der Objektgesellschaften (Limited Partnerships) auf der kanadischen Seite. Die Zusammenlegung wurde von erfahrenen Wirtschaftsprüfungs- und Anwaltsgesellschaften auf beiden Seiten begleitet. Besonders der steuerliche Aspekt wurde genauestens gewürdigt und beachtet. Die Zusammenlegung ist steuerneutral. Auf deutscher Seite werden die KGs weiter fortgeführt, sodass nach Zusammenlegung der Objektgesellschaften in einer Master-Gesellschaft zukünftig ein gemeinsames wirtschaftliches Ergebnis im Verhältnis der Fonds untereinander in Deutschland aufgeteilt wird.

Am 22. Juli 2013 tritt in Deutschland das Kapitalanlagegesetzbuch in Kraft, durch dessen Regelungen die Europäische Richtlinie über die Verwaltung alternativer Investmentfonds (AIF) national umgesetzt wird. Die neuen gesetzlichen Vorgaben sehen zusätzliche administrative und organisatorische Anforderungen an die Verwaltung solcher Fonds vor, die zu erheblichen Kosten führen. Diese Kosten würden das Ergebnis der Master-Gesellschaft nachhaltig negativ beeinflussen, wenn die Umstrukturierung unter der Geltung des neuen Gesetzes durchgeführt würde, oder die Umstrukturierung gänzlich unmöglich machen. Hinzu kommt, dass bislang nicht eindeutig geklärt ist, welche Investitionen nach dem KAGB zulässige Sachwertanlagen sind. Hier können sich insbesondere für den Erwerb von Förderrechten Zweifelsfragen ergeben. Auch dies hat die Geschäftsführung dazu veranlasst, alles zu versuchen um eine Umstrukturierung noch vor dem Stichtag durchführen zu können und den Schutz der Bestandsschutzregelungen des KAGB für sogenannte Altfonds in Anspruch nehmen zu können. Ihre Kunden werden deshalb Anfang der kommenden Woche ein umfangreiches Informationspaket mit Einladung zur außerordentlichen Gesellschafterversammlung am 18. und 19. Juli 2013 sowie der entsprechenden Beschlussvorlage erhalten.

...

Die "Economies of Scale", der sogenannte Größenfaktor, bezeichnet die steigende Wirtschaftlichkeit bei wachsender Größe einer Unternehmung oder eines Unternehmens. Je größer und breiter sie/es aufgestellt ist, desto besser kann das "Downward Risk", also das Risiko nach unten, abgefedert und kann das "Upside Potential", die positiven Effekte nach oben hin, genutzt werden.

Die sechs von der COC/POC Unternehmensgruppe aufgelegten Öl- und Gasfonds haben zwischenzeitlich - kumulativ betrachtet - im kanadischen Markt eine Größe erreicht, bei der ein Unternehmen im Vergleich mit Zahlen aus Oktober 2012 für öffentlich gelistete Junior Oil-Companies bereits Platz 16 einnehmen würde. Bezogen auf die durchschnittlichen aktuellen Produktionsvolumina in 2013 von ca. 5.500 Boe pro Tag würden die COC/POC-Fonds in einer Gesamtbetrachtung sogar schon auf Platz 10 rangieren.

Größe ist gerade im Öl- und Gasbusiness ein entscheidender Faktor, weil sich in der historischen Betrachtung die Öl- und Gaspreise oft über längere Zeiträume nicht parallel, sondern gegenläufig entwickelt haben. In einer breit aufgestellten Gesellschaft kann die Volatilität daher erheblich besser abgefedert werden. Auch für den wesentlichen Bereich des COC-Business, die Optimierung der produzierenden Öl- und Gasfelder zur Steigerung der täglichen Produktionsvolumina und zur Erschließung zukünftig förderbarer Reserven, ist die Größe ein entscheidender Faktor: Je effektiver die Fokussierung und Konzentration auf ausgewählte Kerngebiete ist, desto besser können zum einen die Kapitalmittel, zum anderen die Kapazitäten der eigenen Mitarbeiter und externen Fachteams gebündelt und eingesetzt werden. Ein einfaches Beispiel zeigt dies deutlich: Wenn sich das Operational Team zeitgleich um die Ölfelder sechs verschiedener Fonds kümmern muss, kann dies nicht so effektiv sein, als wenn es sich - in Zusammenarbeit mit den externen Consultants und Gutachtern - auf die Optimierung nur eines einzelnen großen Ölfeldes (oder Gasfeldes), wie das Fördergebiet Joffre, das sich über 20 km entlang der Stadt Red Deer erstreckt, konzentrieren kann.

Die COC hat seit Ende 2012 mehrere Analysen und Marktvergleiche durch namhafte Wirtschaftsprüfungsgesellschaften in Auftrag gegeben, um festzustellen, wie stark sich Synergieeffekte nutzen lassen. Die Ergebnisse sprechen ganz klar für eine Zusammenlegung der Fonds, um die positiven Effekte des "Größenfaktors", der Konzentration auf wesentliche Förderbereiche ("Core-Business"), und der Bündelung von kapitalen Mitteln und Mitarbeiterpotenzial zu nutzen.

Die kanadische und die deutsche Geschäftsführung empfehlen deshalb ihren Anlegern eine Zusammenlegung der Objektgesellschaften (Limited Partnerships) auf der kanadischen Seite. Die Zusammenlegung wurde von erfahrenen Wirtschaftsprüfungs- und Anwaltsgesellschaften auf beiden Seiten begleitet. Besonders der steuerliche Aspekt wurde genauestens gewürdigt und beachtet. Die Zusammenlegung ist steuerneutral. Auf deutscher Seite werden die KGs weiter fortgeführt, sodass nach Zusammenlegung der Objektgesellschaften in einer Master-Gesellschaft zukünftig ein gemeinsames wirtschaftliches Ergebnis im Verhältnis der Fonds untereinander in Deutschland aufgeteilt wird.

Am 22. Juli 2013 tritt in Deutschland das Kapitalanlagegesetzbuch in Kraft, durch dessen Regelungen die Europäische Richtlinie über die Verwaltung alternativer Investmentfonds (AIF) national umgesetzt wird. Die neuen gesetzlichen Vorgaben sehen zusätzliche administrative und organisatorische Anforderungen an die Verwaltung solcher Fonds vor, die zu erheblichen Kosten führen. Diese Kosten würden das Ergebnis der Master-Gesellschaft nachhaltig negativ beeinflussen, wenn die Umstrukturierung unter der Geltung des neuen Gesetzes durchgeführt würde, oder die Umstrukturierung gänzlich unmöglich machen. Hinzu kommt, dass bislang nicht eindeutig geklärt ist, welche Investitionen nach dem KAGB zulässige Sachwertanlagen sind. Hier können sich insbesondere für den Erwerb von Förderrechten Zweifelsfragen ergeben. Auch dies hat die Geschäftsführung dazu veranlasst, alles zu versuchen um eine Umstrukturierung noch vor dem Stichtag durchführen zu können und den Schutz der Bestandsschutzregelungen des KAGB für sogenannte Altfonds in Anspruch nehmen zu können. Ihre Kunden werden deshalb Anfang der kommenden Woche ein umfangreiches Informationspaket mit Einladung zur außerordentlichen Gesellschafterversammlung am 18. und 19. Juli 2013 sowie der entsprechenden Beschlussvorlage erhalten.

Wieso schreiben die da ".... die Zusammenlegung wurde von.... begleitet"???

Ich dachte, über eine Zusammenlegung sollen die Anleger entscheiden.

Entweder ist das Schreiben unglücklich formuliert oder POC/COC gehen mal fröhlich davon aus, das eh alle zustimmen...

Aber irgendwie fehlen in dem Schreiben Daten, Zahlen, Fakten. Das ist ja nur allgemeines Blabla..

Ich dachte, über eine Zusammenlegung sollen die Anleger entscheiden.

Entweder ist das Schreiben unglücklich formuliert oder POC/COC gehen mal fröhlich davon aus, das eh alle zustimmen...

Aber irgendwie fehlen in dem Schreiben Daten, Zahlen, Fakten. Das ist ja nur allgemeines Blabla..

Und die Begründung mit dem KaGB kann ich nun gar nicht nachvollziehen.

Antwort auf Beitrag Nr.: 45.001.817 von auweia2012 am 08.07.13 12:44:21Ich entnehme der langatmigen Begründung von POC auch keine inhaltliche Substanz. Wenn die Vorteile der "Größe" so bedeutend sind, warum hat man dann mehrere kleine Fonds aufgelegt? Oder sollen etwaige Misserfolge beim "billigen Gas" mit Erfolgen beim "teuren Öl" kompensiert werden? Ganz fatal wäre es, wenn sich nun abzeichnen würde, dass die kritische Berichterstattung der "Wirtschaftswoche" nun als valide erweisen würde. Seltsam, dass man da bei Focus, FAZ, Welt etc. aber so gar nichts -auch Konträres - dazu gelesen hat.

Antwort auf Beitrag Nr.: 45.002.541 von MichaelSteiner am 08.07.13 14:20:38Mich würde nicht wundern, wenn die Wiwo am Ende Recht behält. Wozu gibt es seit 2013 Proven Oil Asia, wo sich die Asiaten ab 3000 Singapur Dollar an kanadischen Ölquellen beteiligen können. Versprochen werden ebenfalls 3% Auszahlungen pro Quartal. Also ab auf die Kleinsparer in Asien. Aus welchen Quellen stammen dann deren Auszahlungen? Falls das die gleichen Quellen sind, wie die der deutschen Anleger, bedeutet das, dass die Quellen ja weiß der Kuckuck was erwirtschaften. Denn dann sind es ja insgesamt 6% pro Quartal, die ausgezahlt werden.

So ein lukratives Geschäft teilt man freiwillig mit Anlegern?

Weiterhin halte ich auch Sproule für alles andere als unabhängig. Immerhin sitzen der Chef von COC und der Chef von Sproule bei einer anderen Firma beide im Advisory Board (ist eine Real Estate Firma)...

So ein lukratives Geschäft teilt man freiwillig mit Anlegern?

Weiterhin halte ich auch Sproule für alles andere als unabhängig. Immerhin sitzen der Chef von COC und der Chef von Sproule bei einer anderen Firma beide im Advisory Board (ist eine Real Estate Firma)...

Habe mich recht intensiiv mit dem Schreiben auseinandergesetzt.

Muss sagen, dass es für mich recht schlüssig klingt und ein gwisses Vertrauen sollte man als Anleger dem Management auch entgegenbringen.

Aber aus den letzten Beiträgen muss ich entnehmen, dass sich hier etliche Läute tummeln, die selber garnicht investiert sind.

Was für mich in den Erläuterungen etwas kurz wegkommt sind die Infos zu den 20% Immobilienanteil des POC Growth 3 Plus.

Angeblich hatte der ja schon kräftig an Wert gewonnen.

Überhaupt scheint gerade dieser Fond dabei etwas den Kürzeren zu ziehen - nur eine Vermutung von mir.

Muss sagen, dass es für mich recht schlüssig klingt und ein gwisses Vertrauen sollte man als Anleger dem Management auch entgegenbringen.

Aber aus den letzten Beiträgen muss ich entnehmen, dass sich hier etliche Läute tummeln, die selber garnicht investiert sind.

Was für mich in den Erläuterungen etwas kurz wegkommt sind die Infos zu den 20% Immobilienanteil des POC Growth 3 Plus.

Angeblich hatte der ja schon kräftig an Wert gewonnen.

Überhaupt scheint gerade dieser Fond dabei etwas den Kürzeren zu ziehen - nur eine Vermutung von mir.

Antwort auf Beitrag Nr.: 45.003.477 von eckileinchen am 08.07.13 16:21:06Wenn Sie sich so intensiv mit dem Schreiben auseinander gesetzt haben: was wären denn die Vorteile so einer Zusammenlegung für die Anleger? Und sind diese Vorteile so massiv, dass so ein Schritt notwendig ist?

Antwort auf Beitrag Nr.: 45.003.477 von eckileinchen am 08.07.13 16:21:06@eckileinchen: Warum "müssen" Sie den letzten Beiträgen entnehmen, dass sich hier "Leute tummeln", die nicht investiert sind? Sie "müssen" das nicht. Sie "können" es auch nicht. Es sei denn, Ihnen liegt die Liste der Fondskäufer vor. In diesem Fall "muss" ich dann annehmen, dass Sie sehr enge Verbindungen zu "POC" pflegen? Aber auch ich "muss" das nicht. Und werde das auch nicht. Das unterscheidet uns in der Argumentation.

Woraus ich das entnehme?

Alle Anleger haben die Schreiben bekommen und sind deshalb nicht darüber überrascht und schauen vielleicht gerade deshalb mal hier vorbei.

Namentlich Sie auweia2012 (Beitrag vom 08.07 11:31 uhr) und der Folgebeitrag von Jo1 zeigen doch ganz klar, dass Sie Beide erst in diesem Forum davon erfahren haben.

Bin nur ein kritischer Leser und könnte durchaus der Zusammenlegungsentscheidung auch theor. Negativgründe beimessen; will das nicht in Abrede stellen. Aber dieses Ständige nur Negative geht mir einfach auf den Geist. Ich könnte das mal unter psycholog. Gesichtspunkt beleuchten, lasse es aber lieber.

Alle Anleger haben die Schreiben bekommen und sind deshalb nicht darüber überrascht und schauen vielleicht gerade deshalb mal hier vorbei.

Namentlich Sie auweia2012 (Beitrag vom 08.07 11:31 uhr) und der Folgebeitrag von Jo1 zeigen doch ganz klar, dass Sie Beide erst in diesem Forum davon erfahren haben.

Bin nur ein kritischer Leser und könnte durchaus der Zusammenlegungsentscheidung auch theor. Negativgründe beimessen; will das nicht in Abrede stellen. Aber dieses Ständige nur Negative geht mir einfach auf den Geist. Ich könnte das mal unter psycholog. Gesichtspunkt beleuchten, lasse es aber lieber.

Nein, ich habe nicht erst in diesem Forum von der Zusammenlegung erfahren, sondern ein Bekannter hat mir heut vormittag davon erzählt. Daraufhin hab ich bei w:o geschaut, ob das auch hier im Forum schon diskutiert wird.

Nur bei mir haben Sie recht, ich bin kein POC Anleger und bisher auch froh darüber.

Nur bei mir haben Sie recht, ich bin kein POC Anleger und bisher auch froh darüber.

Wer soll denn eigentlich diese Master LP leiten? Steht da was in dem Schreiben drüber drin?

Antwort auf Beitrag Nr.: 45.004.103 von eckileinchen am 08.07.13 18:00:33@ecki

nur weil ich hier eine Frage stelle kannst du ein Psychogramm von mir erstellen?

Na dann mal nur zu. Mir fällt einfach auf, dass kein Tag mehr vergeht an dem nicht POC im Zweitmarkt auf der Briefseite angeboten wird, oft 3-5 Anteile täglich. Das hat sich im Vergleich zu den WiWo Berichtszeiten sogar noch deutlich gesteigert, das heißt hier sind vermutlich Vertriebler/Insider am Werk, welche ihre Kunden rausberaten, ansonsten ist die Häufung nicht plausibel zu erklären.

Anfangs gingen die Anteile noch zu um die 90% raus, aktuell müssen Verkäufer bereits ein viertel Ihrer Einlage abschreiben, wenn Sie einen Käufer finden wollen.

Heute ist es nur ein Anteil am POC 2, der Verkäufer begnügt sich jedoch bereits mit 71%.

Das sind Fakten und kein "Ständiges nur Negatives".

Das mein Bauchgefühl bei POC beschissen ist, ist korrekt, hat hier aber zugebenermaßen nicht unbedingt was zu suchen.

nur weil ich hier eine Frage stelle kannst du ein Psychogramm von mir erstellen?

Na dann mal nur zu. Mir fällt einfach auf, dass kein Tag mehr vergeht an dem nicht POC im Zweitmarkt auf der Briefseite angeboten wird, oft 3-5 Anteile täglich. Das hat sich im Vergleich zu den WiWo Berichtszeiten sogar noch deutlich gesteigert, das heißt hier sind vermutlich Vertriebler/Insider am Werk, welche ihre Kunden rausberaten, ansonsten ist die Häufung nicht plausibel zu erklären.

Anfangs gingen die Anteile noch zu um die 90% raus, aktuell müssen Verkäufer bereits ein viertel Ihrer Einlage abschreiben, wenn Sie einen Käufer finden wollen.

Heute ist es nur ein Anteil am POC 2, der Verkäufer begnügt sich jedoch bereits mit 71%.

Das sind Fakten und kein "Ständiges nur Negatives".

Das mein Bauchgefühl bei POC beschissen ist, ist korrekt, hat hier aber zugebenermaßen nicht unbedingt was zu suchen.

Auf welchem Zweitmarktportal ist das so? Würde ich mir gern mal anschauen.

Antwort auf Beitrag Nr.: 45.007.229 von zen001 am 09.07.13 09:21:07Gestern auf zweitmarkt.de 5 Angebote, wobei die zwischen 73% und 90% im Brief lagen, habe hier wohl etwas übertrieben der POC 2 heute zu 71 % ebenfalls.

Musst Dich aber anmelden für nähere Infos, kann ich nicht verlinken.

Musst Dich aber anmelden für nähere Infos, kann ich nicht verlinken.

Also wenn man sich mal genau ansieht, was eine MLP bedeutet und was dahinter steckt, dann fällt mir als erstes dazu sein: so kommt POC an frisches Kapital. Immerhin können Units dieser MLP gehandelt werden. Wird das in dem Schreiben erwähnt? Wäre ja ansich ein Vorteil und sollte erwähnt werden.

Aktuell sind tatsächlich 5 Fondsanteile auf Zweitmarkt im Angebot. Allerdings werden nicht täglich welche verkauft. POC 1 wurde zuletzt am 28.9.12, POC Growth 2 am 24.4.13, Growth 3 Plus am 17.4.13, POC Growth 1 am 30.4.13 letztmalig gehandelt. Die Verkaufspreise variieren zwischen 73 und 90%, wobei die 73% ein deutlicher Ausreißer nach unten sind - alle anderen liegen zwischen 85 und 95%, also immer noch recht hoch.Jo 1 - ich kannhier nicht von einem gesteigerten Umsatz sehen.

Die Übersicht kann man sich übrigens auch ohne Anmeldung ansehen, einfach aufs Handelsportal, Fondslisten und "POC" in die Suchmaske eingeben. Die Spalte "Letzter Kusa/Datum" ist das Datum der letzten Transaktion. Man kann weiterhin die Handelsvolumina der letzten 12 Monate in der linken Spalte sehen, ebenfalls alle sehr gering, da läuft noch nicht viel.

Proven Oil Canada - POC 1

POC Energy Solutions GmbH

95,0 %

28.09.2012

EUR 90,0 %

EUR 50.000,00 EUR 20.000,00

95,0 % / 95,0 %

Proven Oil Canada - POC 2

POC Energy Solutions GmbH

70,0 %

01.07.2013

EUR 80,0 %

EUR 10.000,00 EUR 92.000,00

80,0 % / 70,0 %

Proven Oil Canada - POC Growth 1

POC Energy Solutions GmbH

90,0 %

30.04.2013

EUR 87,5 %

EUR 17.000,00 EUR 103.000,00

90,0 % / 90,0 %

Proven Oil Canada - POC Growth 2

POC Energy Solutions GmbH

85,0 %

24.04.2013

EUR 84,0 %

EUR 10.000,00 EUR 77.000,00

86,5 % / 85,0 %

Proven Oil Canada - POC Growth 3 Plus