Morphosys: Pipelinefortschritte führen zu Neubewertungen - 500 Beiträge pro Seite (Seite 18)

eröffnet am 02.01.13 02:19:37 von

neuester Beitrag 07.08.15 11:57:24 von

neuester Beitrag 07.08.15 11:57:24 von

Beiträge: 10.510

ID: 1.178.592

ID: 1.178.592

Aufrufe heute: 2

Gesamt: 1.316.041

Gesamt: 1.316.041

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

65,35

EUR

-0,91 %

-0,60 EUR

Letzter Kurs 23:00:01 Lang & Schwarz

Neuigkeiten

13:30 Uhr · wallstreetONLINE Redaktion |

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

18:08 Uhr · dpa-AFX |

17:50 Uhr · wO Newsflash |

Novartis-Übernahme läuft: Verlust verzehnfacht: Morphosys muss "Karten auf den Tisch legen"

Novartis-Übernahme läuft: Verlust verzehnfacht: Morphosys muss "Karten auf den Tisch legen"Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5888 | +476,69 | |

| 2,1100 | +54,58 | |

| 7,0900 | +41,24 | |

| 1,8700 | +31,69 | |

| 1,1750 | +25,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6100 | -15,26 | |

| 27,53 | -22,47 | |

| 5,5700 | -23,49 | |

| 3,5000 | -26,24 | |

| 0,5103 | -40,66 |

Zitat von invest63: Welche Shorts ?

Du hast mindestens 1x zugegeben short zu sein (da waren wir bei 53 Euro)und wenn man so massiv bei 28 Euro vor Morphosys warnt, dann gehe ich davon aus, dass Du seit mindestens 28 Euro short bist...

Schon lange veräussert mit kleinem Minus.

Im Gegensatz zu anderen hier bin ich in keine Positionen verliebt. Das ist tödlich an der Börse.

MOR hat keine Basics die ein gesundes Investment zulassen. Darüber sollte man nachdenken und in dem Bezug auch über die Folgen von bad news.

ja klar hast Du deine Shorts nur mit einem kleinen Minus verkauft

Antwort auf Beitrag Nr.: 47.188.112 von Realist2013 am 21.06.14 10:57:25Seltsamerweise scheint der User aber einer der Wenigen in diesem Board zu sein, der mit diesem unsichern Investment Verluste macht. Er befindet sich hier in guter Gesellschaft mit seinem "Bruder". Ich glaube, alle Anderen sind im Plus - teils erheblich und das mit der selben Aktie... im selben Zeitraum!!!

Mal sehen, wer drauf kommt, wer hier die falsch Anlagestrategie verfolgt.

Mal sehen, wer drauf kommt, wer hier die falsch Anlagestrategie verfolgt.

Zitat von Milestones: Seltsamerweise scheint der User aber einer der Wenigen in diesem Board zu sein, der mit diesem unsichern Investment Verluste macht. Er befindet sich hier in guter Gesellschaft mit seinem "Bruder". Ich glaube, alle Anderen sind im Plus - teils erheblich und das mit der selben Aktie... im selben Zeitraum!!!

Mal sehen, wer drauf kommt, wer hier die falsch Anlagestrategie verfolgt.

Was glaubst du wie oft ich exakt solche Sätze im Jahr 2000 gehört habe? Auch von MOR-Aktionären! Die laben sich heute noch an den damaligen Verlusten.

Antwort auf Beitrag Nr.: 47.188.112 von Realist2013 am 21.06.14 10:57:25ganz großes kino! natürlich wieder ein grüner von mir.

wenn nur mehr anno-2000-millionäre mit ihrem rechtzeitigen ausstieg vor dem absturz hier posten würden...

wenn nur mehr anno-2000-millionäre mit ihrem rechtzeitigen ausstieg vor dem absturz hier posten würden...

Trading Spotlight

selbst wenn ich 2000 dabei gewesen wäre, hätte ich den Verlust längst mehr als wieder raus.

Die Aktie stand ewig um die 20 Euro und ging dann relativ zügig auf 60 bis 70. Heißt, eine Verdreifachung. Den Einsatz könnte man also bequem herausnehmen und nur den Gewinn weiter laufen lassen, der immerhin auch schon das doppelte des damaligen Einsatzes wäre.

Ich habe allerdings billiger gekauft und verkaufe nicht, weil dieser Teil steuerfrei ist. Verlust kann ich mit Morphosys aber schon lange nicht mehr machen.

Die Aktie stand ewig um die 20 Euro und ging dann relativ zügig auf 60 bis 70. Heißt, eine Verdreifachung. Den Einsatz könnte man also bequem herausnehmen und nur den Gewinn weiter laufen lassen, der immerhin auch schon das doppelte des damaligen Einsatzes wäre.

Ich habe allerdings billiger gekauft und verkaufe nicht, weil dieser Teil steuerfrei ist. Verlust kann ich mit Morphosys aber schon lange nicht mehr machen.

Zitat von xylophon: selbst wenn ich 2000 dabei gewesen wäre, hätte ich den Verlust längst mehr als wieder raus.

Die Aktie stand ewig um die 20 Euro und ging dann relativ zügig auf 60 bis 70. Heißt, eine Verdreifachung. Den Einsatz könnte man also bequem herausnehmen und nur den Gewinn weiter laufen lassen, der immerhin auch schon das doppelte des damaligen Einsatzes wäre.

Ich habe allerdings billiger gekauft und verkaufe nicht, weil dieser Teil steuerfrei ist. Verlust kann ich mit Morphosys aber schon lange nicht mehr machen.

Wer seit 2000 dabei ist sitzt auf knapp 50% Verlusten. Schaue dir bitte das Chartbild an. Danke!

stoppt den RealMist

schau dir mal ne Telekom oder ne Allianz zum Jahr 2000 an...dummgequatsche

Antwort auf Beitrag Nr.: 47.189.572 von Realist2013 am 22.06.14 08:36:23Niemand hier im Board, der seit 2000 dabei ist, und das sind mindestens 70%, ist in der Verlustzone. Dabei ist es vollkommen egal, ob jemand vielleicht damals auch eine Position bei 200€ gekauft hat... Wer solange dabei ist, der ist vom Konzept des Unternehmens überzeuget und hat in weit tieferen Regionen soviel nachgekauft, dass der Mix hunderte von Prozent unter dem momentanen Kurs liegt. Selbst ein Freund, der damals zu ziemlich hohen Kursen kaufte und nur nicht mit Verlusten verkaufen wollte, aber auch nicht mehr verbilligte, ist mittlerweile wieder ca. 50% in der Gewinnzone...

Der Realist dürfte hier weit und breit der Einzige sein, der einen kräftigen Verlust "realisiert" hat - aber das passt ja zu seinem Namen.

Der Realist dürfte hier weit und breit der Einzige sein, der einen kräftigen Verlust "realisiert" hat - aber das passt ja zu seinem Namen.

Zitat von Milestones: Niemand hier im Board, der seit 2000 dabei ist, und das sind mindestens 70%, ist in der Verlustzone. Dabei ist es vollkommen egal, ob jemand vielleicht damals auch eine Position bei 200€ gekauft hat... Wer solange dabei ist, der ist vom Konzept des Unternehmens überzeuget und hat in weit tieferen Regionen soviel nachgekauft, dass der Mix hunderte von Prozent unter dem momentanen Kurs liegt. Selbst ein Freund, der damals zu ziemlich hohen Kursen kaufte und nur nicht mit Verlusten verkaufen wollte, aber auch nicht mehr verbilligte, ist mittlerweile wieder ca. 50% in der Gewinnzone...

Der Realist dürfte hier weit und breit der Einzige sein, der einen kräftigen Verlust "realisiert" hat - aber das passt ja zu seinem Namen.

Woher willst du wissen, ob nicht einige stille Leser dabei sind, die hoffen aus der Verlustzone zu kommen und jetzt möglicherweise Fakten für einen Ausstieg mit nicht mehr ganz so großen Schmerzen erhalzen zu haben? Oder stille Leser / aktive Teilnehmer, denen jetzt Fakten für einen profitablen Ausstieg gegeben worden sind?

Wenn MOR ein zweites Jahr 2000 genommen hat, was nach wie vor meine These (mit entsprechender Untermauerung durch fundamentale Fakten) ist, danach braucht man solche Gedanken nicht mehr anstreben, denn dann ist Aktienkurs ein zweites Mal kaputt!

Fundamentaldaten beäugen, Umsätze aktuell sowie der nächste 2-3 Jahre in Relation zur Börsenbewertung bringen und schon hat man ein fundiertes Meinungsbild!

Gartner Lab ist noch lange nicht in trockenen Tüchern. Auch sonst gibt es nirgendwo nur Garanten sondern lediglich Hoffnungen.

Dazu brechen in 2016/2017 möglicherweise 50% der Umsätze weg.

DAS sind Fakten die niemand, absolut niemand ignorieren darf!

Dazu brechen in 2016/2017 möglicherweise 50% der Umsätze weg.

DAS sind Fakten die niemand, absolut niemand ignorieren darf!

Antwort auf Beitrag Nr.: 47.189.656 von Realist2013 am 22.06.14 09:23:27Wer ist eigentlich Herr Ganter und welches "Lab" leitet er? Ist er bei der NASA? Ist Ganter Lab ein neuer, mir unbekannter Teil des Space-Lab? Fliegen die zum Mond oder sogar dahinter, um dich zu besuchen?

Fragen über Fragen und keiner kann sie mir beantworten...

Außerem: Woher hast du die Info, dass 2016/17 (möglicherweise) 50% der Umsätze wegfallen? Bedeutet das, dass nach deinen Informationen die GuV 2016 tatsächlich -50% Umsatz ausweisen könnte, spätestens aber die GuV 2017???

Fragen über Fragen und keiner kann sie mir beantworten...

Außerem: Woher hast du die Info, dass 2016/17 (möglicherweise) 50% der Umsätze wegfallen? Bedeutet das, dass nach deinen Informationen die GuV 2016 tatsächlich -50% Umsatz ausweisen könnte, spätestens aber die GuV 2017???

Ich denke du hast selbst mitverfolgt wie hier über eine mögliche Umsatzreduktion von 50% geschrieben wurde.

MOR war bislang eh schon ein high-risk-Investment. Momentan ist der Aktienkurs dieses Unternehmens für mich in akuter Absturzgefahr. Die negativen Rahmenbedingungen sind erdrückend!

MOR war bislang eh schon ein high-risk-Investment. Momentan ist der Aktienkurs dieses Unternehmens für mich in akuter Absturzgefahr. Die negativen Rahmenbedingungen sind erdrückend!

Antwort auf Beitrag Nr.: 47.189.832 von Realist2013 am 22.06.14 10:41:02Na sicher habe ich das! Im Übrigen brauchte ich nicht das Board, um hierüber informiert zu sein...

Aus diesem Grunde bat ich dich ja auch um Verifizierung deiner Falschdarstellung!

Aus diesem Grunde bat ich dich ja auch um Verifizierung deiner Falschdarstellung!

Zitat von Milestones: Na sicher habe ich das! Im Übrigen brauchte ich nicht das Board, um hierüber informiert zu sein...

Aus diesem Grunde bat ich dich ja auch um Verifizierung deiner Falschdarstellung!

Wieso versuchst du mit das Wort im Mund rumzudrehen?

Börse handelt nicht das aktuelle sondern zukünftige KGV/KUV. Ergo wird man sich in 2016/2017 mit der neuen Situation befassen, erfolgen bis dahin nicht anderslautende neue Meldungen.

Ich hoffe es konnten nun wieder einige von dieser sehr realistischen Einschätzung zum Nachdenken bewegt werden. MOR ist kein 100%-wining-Investment sondern high-risk mit momentan sehr schwierigen Rahmenbedingungen.

Antwort auf Beitrag Nr.: 47.189.934 von Realist2013 am 22.06.14 11:22:11Ich drehe dir nicht das Wort im Munde herum, du windest dich wie ein Regenwurm.

Ich zitiere aus:

Realist2013 schrieb am 22.06.14 09:23:27

Beitrag Nr. 8.513 (47.189.656)

"...Dazu brechen in 2016/2017 möglicherweise 50% der Umsätze weg..."

Ich zitiere aus:

Realist2013 schrieb am 22.06.14 09:23:27

Beitrag Nr. 8.513 (47.189.656)

"...Dazu brechen in 2016/2017 möglicherweise 50% der Umsätze weg..."

Lasst ihn in seiner "kleinen REALEN Welt" doch einfach alleine!

Mal wieder was subsatielles...:

Habt ihr schon bemerkt, dass Rache eine Phase1-Studie zur Klärung der Bioverfügbarkeit von gefriergetrocknetem AK-Präparat im Vergleich zu herkömmlichem hochdosierten flüssigem Präparat durchführt?

Das finde ich interessant, da sich ein Lyophilisat deutlich besser und länger lagern lässt, bzw. sehr unkompliziert zu transportieren ist. Es könnte z.B. möglich sein, dass Patienten sich selbst zu Hause das Medikament spritzen können, da es subkutan verabreicht wird. Die Ergebnisse werden für September dieses Jahres erwartet.

Habt ihr schon bemerkt, dass Rache eine Phase1-Studie zur Klärung der Bioverfügbarkeit von gefriergetrocknetem AK-Präparat im Vergleich zu herkömmlichem hochdosierten flüssigem Präparat durchführt?

Das finde ich interessant, da sich ein Lyophilisat deutlich besser und länger lagern lässt, bzw. sehr unkompliziert zu transportieren ist. Es könnte z.B. möglich sein, dass Patienten sich selbst zu Hause das Medikament spritzen können, da es subkutan verabreicht wird. Die Ergebnisse werden für September dieses Jahres erwartet.

Antwort auf Beitrag Nr.: 47.190.240 von Milestones am 22.06.14 12:59:48Hmm, die Tastatur...

"...was Substantielles..."

"...was Substantielles..."

Ignoriert (Boardmail + Beiträge ausblenden)

Benutzername online seit Beiträge Bewertungen

Realist2013

offline

614

55

Benutzername online seit Beiträge Bewertungen

Realist2013

offline

614

55

Ohne Hexenwoche dürfte es wieder etwas ruhiger zugehen.

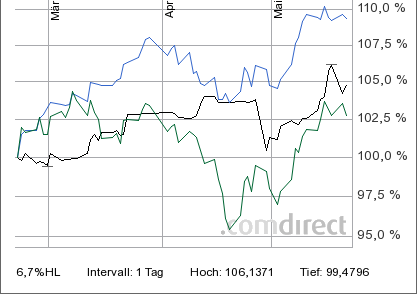

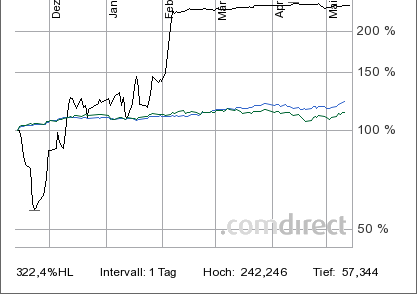

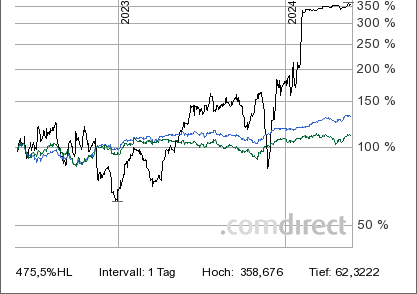

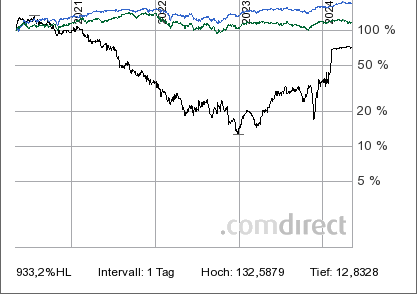

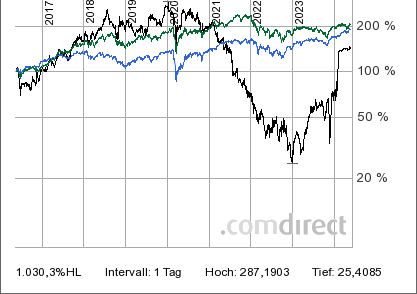

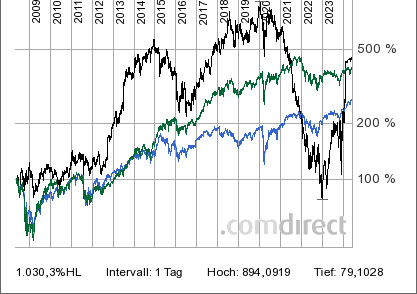

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

MOR schmiert nun ab!

In der Tat, ein rabenschwarzer Tag heute. Realist hat mal wieder recht behalten. Echt der Hammer, wie er das immer vorhersieht. Heute bekommt er von mir mal die obligatorischen 10 grünen Daumen! Hätte ich nur auf ihn gehört. Dann hätte ich meine Kohle heute nicht mit diesem riesigen, fast ruinösen (Buch)verlust im Depot. Ich könnte mich wirklich schwarz ärgern über diesen krassen Kurseinbruch heute.

Realist, bitte halt mich weiterhin auf dem laufenden und vergnüge uns weiterhin mit deinen Beiträgen. Ohne dich wäre dieses Forum einfach viel zu langweilig und öde. ´

Ach, weißt Du was? Ich setze heute nochmal 90 grüne Daumen drauf ok? Damit hast Du heute 100 grüne Daumen nur von mir allein. Evtl. geben dir ja die Anderen auch noch einen.

Nochmals vielen vielen Dank!!!!!

Realist, bitte halt mich weiterhin auf dem laufenden und vergnüge uns weiterhin mit deinen Beiträgen. Ohne dich wäre dieses Forum einfach viel zu langweilig und öde. ´

Ach, weißt Du was? Ich setze heute nochmal 90 grüne Daumen drauf ok? Damit hast Du heute 100 grüne Daumen nur von mir allein. Evtl. geben dir ja die Anderen auch noch einen.

Nochmals vielen vielen Dank!!!!!

Zitat von invest63: Noch ein Nachtrag Bruder:Da ist was Wahres dran! Auch bei anderen Werten ist es mir so ergangen. Eigentlich sollte man bei Ausbrüchen nach oben kaufen. Aber derzeit befinden wir uns wohl eher in einer Seitwärtsbewegung, so dass man immer dann kaufen sollte, wenn es anscheinend weiter runtergeht. Und verkaufen sollte man, wenn es anscheinend weiter raufgeht.

Als wir zuletzt bei 70 Euro waren hast Du nur noch von 100 Euro geredet.

Als wir vor kurzem dann bei 60 Euro standen hast Du geglaubt es geht noch Richtung 40 Euro.

Du solltest dich mal selber hinterfragen....

Ich mache es aber noch anders: Ich lasse derzeit die Finger von der Börse. Die Monate Mai bis September bescheren uns in der Regel mehr Risiken als Chancen. Und der Sommerabsturz wird kommen, wenn keiner mehr daran glaubt. Gerade heute, als der Dax in den ersten Handelsminuten um 100 Punkte gefallen war, könnte der Beginn der großen Korrektur sein. Und sollte der große Absturz nicht kommen, dürfte man zumindest keine allzu großen Gewinne verpassen.

Und noch was: Ich habe in den ersten Monaten dieses Jahres gut verdient. Auch Morphosys hat seinen Teil dazu beigetragen. Es ist also nicht so wie einer hier behauptet hat, ich würde mit Morphosys grundsätzlich verlieren.

Aber gerade weil ich dieses Jahr gut verdient habe, will ich das Geld nicht in den nun folgenden heiklen Monaten aufs Spiel setzen. Die Gefahr ist groß! Morphosys bspw. stand zum Jahresanfang bei ca. 55. Dieser Kurs ist immer noch ein Reichweite. Also auch Ihr ach so klugen Morphosys-Longies könntet Euer gesamte Jahresperformace 2014 wieder verlieren.

Aber gerade weil ich dieses Jahr gut verdient habe, will ich das Geld nicht in den nun folgenden heiklen Monaten aufs Spiel setzen. Die Gefahr ist groß! Morphosys bspw. stand zum Jahresanfang bei ca. 55. Dieser Kurs ist immer noch ein Reichweite. Also auch Ihr ach so klugen Morphosys-Longies könntet Euer gesamte Jahresperformace 2014 wieder verlieren.

Zitat von bruder_halblang: Ich mache es aber noch anders: Ich lasse derzeit die Finger von der Börse. Die Monate Mai bis September bescheren uns in der Regel mehr Risiken als Chancen. Und der Sommerabsturz wird kommen, wenn keiner mehr daran glaubt.

Der nächste Absturz ist keine Korrektur. Dann ist Schluss mit Lustig. Dein Geld auf der Bank ist dann genauso weg wie die Kurse.

Aber mach Dir nichts draus. Ich denke mal Schäuble und Co werden dann schon eine sinnvolle Aufgabe für deinen Cash finden

Zitat von GGordon: Der nächste Absturz ist keine Korrektur. Dann ist Schluss mit Lustig. Dein Geld auf der Bank ist dann genauso weg wie die Kurse.Okay! Immobilien kaufen alle. Darauf habe ich keinen Bock. Die Aktienmärkte laufen schon seit einem halben Jahr seitwärts und sind absturzgefährdet. Darauf habe ich auch keinen Bock! Cash soll noch unsicherer sein. Also lieber nicht! Ich kaufe mir also am besten ein Eis!

Zitat von GGordon:Zitat von bruder_halblang: Ich mache es aber noch anders: Ich lasse derzeit die Finger von der Börse. Die Monate Mai bis September bescheren uns in der Regel mehr Risiken als Chancen. Und der Sommerabsturz wird kommen, wenn keiner mehr daran glaubt.

Der nächste Absturz ist keine Korrektur. Dann ist Schluss mit Lustig. Dein Geld auf der Bank ist dann genauso weg wie die Kurse.

Aber mach Dir nichts draus. Ich denke mal Schäuble und Co werden dann schon eine sinnvolle Aufgabe für deinen Cash finden

hast seit 19.02.14 (Ewige Rente nach Gordon Growth Model) ja echt was gelernt hier bei w:o.

Klar ich warte auch schpn ein paar Jahre auf den Crash, Vajo auch schon, der hat sogar schon alle Morphosys verkauft, weil in England schon über Krieg geschrieben wurde. Na ja, kann aber genauso gut noch etliche Jahre weitergehen, wie gehabt. Wer will das Elend sehen, das nach einem solchen Crash folgt? Nur noch zerstörte Gesellschaften, verlorene Generationen, wie in Spanien und Griechenland?

Dann wird wohl wieder getauscht - Frage wäre nur was gegen was.

Ich habe mit dem "Absturz" ja gar keinen Crash gemeint, welcher uns nun bevorstehen würde. Ich meinte schlicht mal wieder einen Verlust von 1000 oder 1500 Punkten im Dax bis September. Das wäre kein Crash, sondern nur eine übliche Sommerlaune. Sicher jedoch wäre, dass damit die meist gute Performance des Jahres 2014 für alle noch Investierten futsch wäre. Und müssen wir uns diesem Risiko wirklich aussetzen?

Der Mega-Crash, auf welchen viele warten, wird sicherlich in absehbarer Zeit nicht kommen.

Der Mega-Crash, auf welchen viele warten, wird sicherlich in absehbarer Zeit nicht kommen.

Zitat von riverstar_de:Zitat von GGordon: ...

Der nächste Absturz ist keine Korrektur. Dann ist Schluss mit Lustig. Dein Geld auf der Bank ist dann genauso weg wie die Kurse.

Aber mach Dir nichts draus. Ich denke mal Schäuble und Co werden dann schon eine sinnvolle Aufgabe für deinen Cash finden

hast seit 19.02.14 (Ewige Rente nach Gordon Growth Model) ja echt was gelernt hier bei w:o.

Klar ich warte auch schpn ein paar Jahre auf den Crash, Vajo auch schon, der hat sogar schon alle Morphosys verkauft, weil in England schon über Krieg geschrieben wurde. Na ja, kann aber genauso gut noch etliche Jahre weitergehen, wie gehabt. Wer will das Elend sehen, das nach einem solchen Crash folgt? Nur noch zerstörte Gesellschaften, verlorene Generationen, wie in Spanien und Griechenland?

Dann wird wohl wieder getauscht - Frage wäre nur was gegen was.

Jungfrauen, Met, Bärenfelle, Funkelsteine, etc.

Wenn die "kleinen" hier ständig über Absturz oder Crash sprechen kommt er mit Sicherheit nicht.

Warum auch: die Volkswirtschaften erholen sich weltweit weiter und bei einem Zinssatz von fast 0 gibt es keine Alternativen zum Aktienmarkt.

Eine richtige Korrektur oder gar einen Absturz wird es nur bei groesseren unkalkulierbaren Ereignissen wie dem 11.9. geben (also einem grossen Anschlag oder dem Ausbruch eines Krieges ...und damit meine ich nicht die Ukraine...)

Warum auch: die Volkswirtschaften erholen sich weltweit weiter und bei einem Zinssatz von fast 0 gibt es keine Alternativen zum Aktienmarkt.

Eine richtige Korrektur oder gar einen Absturz wird es nur bei groesseren unkalkulierbaren Ereignissen wie dem 11.9. geben (also einem grossen Anschlag oder dem Ausbruch eines Krieges ...und damit meine ich nicht die Ukraine...)

http://www.kn-online.de/Schleswig-Holstein/Aus-dem-Land/Stud…

Ob der Markt nun das Geschäftsmodell von MOR auf den Prüfstand stellt?

Es können dann genau solche kleinen Meldungen sein, die einen katastrophalen Kurssturz bringen. Die Problematik eines Unternehmens das von Hoffnungen lebt und noch keine fundamentale Basis hat!

Ob der Markt nun das Geschäftsmodell von MOR auf den Prüfstand stellt?

Es können dann genau solche kleinen Meldungen sein, die einen katastrophalen Kurssturz bringen. Die Problematik eines Unternehmens das von Hoffnungen lebt und noch keine fundamentale Basis hat!

Zitat von Realist2013: http://www.kn-online.de/Schleswig-Holstein/Aus-dem-Land/Stud…

Ob der Markt nun das Geschäftsmodell von MOR auf den Prüfstand stellt?

Es können dann genau solche kleinen Meldungen sein, die einen katastrophalen Kurssturz bringen. Die Problematik eines Unternehmens das von Hoffnungen lebt und noch keine fundamentale Basis hat!

Der Beitrag fällt unter die Kategorie: "Jeder blamiert sich so gut, wie er kann".

Hast Du den von Dir verlinkten Beitrag nicht vollständig gelesen oder nicht verstanden?

Könnt ihr nicht mal endlich aufhören, mit den Provokateuren hier zu diskutieren? Es bringt nichts! Dieser ganze Thread besteht zu 90 % nur noch aus Blabla! Es nervt! Diese Trolle gibt es in jedem Forum. Entweder sind sie wirklich so doof, oder sie tun nur so und lachen sich ins Fäustchen. Da kann man auch gegen die Wand reden, es ist sinnlos!

Antwort auf Beitrag Nr.: 47.204.154 von Realist2013 am 25.06.14 08:16:04und wieder ein grüner.

deine weitsicht ist echt beeindruckend!

wahnsinn wie viel in krebsforschung investiert wird, obwohl er ja sowieso nicht heilbar ist.

deine weitsicht ist echt beeindruckend!

wahnsinn wie viel in krebsforschung investiert wird, obwohl er ja sowieso nicht heilbar ist.

Zitat von Realist2013: http://www.kn-online.de/Schleswig-Holstein/Aus-dem-Land/Stud…

Ob der Markt nun das Geschäftsmodell von MOR auf den Prüfstand stellt?

Es können dann genau solche kleinen Meldungen sein, die einen katastrophalen Kurssturz bringen. Die Problematik eines Unternehmens das von Hoffnungen lebt und noch keine fundamentale Basis hat!

au weia

ein Beispiel wäre : "Realist2013 kauft Morphosys-Aktien"

Als der Dax gestern in kurzer Zeit 100 Punkte verloren hat da ging es bei vielen TecDax-Aktien ganz schnell 1-3 % runter. Morphosys bewegte sich keinen Millimeter nach unten - schon erstaunlich die Stärke. Es kommt auch kaum noch Material raus (ausser in den Schlußauktionen kann man tagsüber keine größeren Stücke kaufen ohne den Kurs gleich 1-2 Euro zu treiben).

Ich denke wenn hier jemand eine größere Stückzahl kaufen will, dann muss er schon über die 70 Euro Marke gehen.....

Ich denke wenn hier jemand eine größere Stückzahl kaufen will, dann muss er schon über die 70 Euro Marke gehen.....

June 26, 2014, 9:37 a.m. EDT

Companies Chasing Gold Nugget of Immuno-Oncology Like Never Before

http://www.marketwatch.com/story/companies-chasing-gold-nugg…

Companies Chasing Gold Nugget of Immuno-Oncology Like Never Before

http://www.marketwatch.com/story/companies-chasing-gold-nugg…

Zitat von invest63: Als der Dax gestern in kurzer Zeit 100 Punkte verloren hat da ging es bei vielen TecDax-Aktien ganz schnell 1-3 % runter. Morphosys bewegte sich keinen Millimeter nach unten - schon erstaunlich die Stärke. Es kommt auch kaum noch Material raus (ausser in den Schlußauktionen kann man tagsüber keine größeren Stücke kaufen ohne den Kurs gleich 1-2 Euro zu treiben).

Ich denke wenn hier jemand eine größere Stückzahl kaufen will, dann muss er schon über die 70 Euro Marke gehen.....

Den Schuh kann man auch andersrum anziehen. Die Hoffnung in MOR ist momentan fast grenzenlos, remember year 2000.

Wie die Kursentwicklung nun wäre, kämen very bad news auf?

hast du nicht auch schon so ne lange Nase wie Pinoccio realist??????????????????

Er ist doch putzig...

Fällt der Kurs dann kommt: ....Mor bricht ein ..Remember Year 2000

Steigt der Kurs oder hält sich der Kurs in einem schwachen Umfeld dann kommt....Hoffnung in MOR ist momentan fast grenzenlos, remember year 2000...

also was denn nun

Fällt der Kurs dann kommt: ....Mor bricht ein ..Remember Year 2000

Steigt der Kurs oder hält sich der Kurs in einem schwachen Umfeld dann kommt....Hoffnung in MOR ist momentan fast grenzenlos, remember year 2000...

also was denn nun

der Umsatz ist schon sehr niedrig...deck dich ein realist..das könnte auf nen baldigen Ausbruch nach oben hindeuten...

Zitat von micjagger: der Umsatz ist schon sehr niedrig...deck dich ein realist..das könnte auf nen baldigen Ausbruch nach oben hindeuten...

Vielleicht probieren DB & Co. noch etwas um weiter abladen zu können.

In meinen Augen ist das alles für einen vernünftigen Kleininvestor aber nur noch ein Ritt auf der Rasierklinge. Very bad news und 30% gap down wäre very bad bad.

!

Dieser Beitrag wurde von HotMod moderiert. Grund: Beleidigung

Hauptsache der tägliche multiple spamartige Schwachsinn beleidigt nicht jeden wachen Geist.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003d2c90-8e…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003d2c90-8e…

Der wache Geist wird momentan mit vielen negativen Fakten und ausbleibenden positiven Überraschngen versorgt, lieber Ecki.

Gut "Schwachsinn" ist natürlich eine Beleidigung.

Aber wenn man in einen Biotech Thread schreibt das es bei Bad News mit der

Aktie 20 bis 30 % runtergeht ist der richtige Ausdruck das es "Substanzlos"

ist.

Weil hier sind Realistisch User in Biotech Aktien Investiert die genau wissen das diese keine DAX Werte sind und bei negativen News sicher zweistellig abgestraft werden.

Egal ob Mor oder Evotec etc...

Trotzdem sind mir diese Firmen lieber als Epi oder Paion wo ein Projekt über sein oder Nichtsein fast entscheidet.

Und die Leier von 2000 kann man auch schon nicht mehr hören.

Börse handelt Zukunft und wer immer 14 Jahre hinter her hinkt den fehlt halt der Realismus für die Zukunft. Ewig gestriger!

Aber wenn man in einen Biotech Thread schreibt das es bei Bad News mit der

Aktie 20 bis 30 % runtergeht ist der richtige Ausdruck das es "Substanzlos"

ist.

Weil hier sind Realistisch User in Biotech Aktien Investiert die genau wissen das diese keine DAX Werte sind und bei negativen News sicher zweistellig abgestraft werden.

Egal ob Mor oder Evotec etc...

Trotzdem sind mir diese Firmen lieber als Epi oder Paion wo ein Projekt über sein oder Nichtsein fast entscheidet.

Und die Leier von 2000 kann man auch schon nicht mehr hören.

Börse handelt Zukunft und wer immer 14 Jahre hinter her hinkt den fehlt halt der Realismus für die Zukunft. Ewig gestriger!

Antwort auf Beitrag Nr.: 47.225.974 von Trapos am 28.06.14 11:07:20Habe seit längerer Zeit mal wieder einige Posts mitgelesen. Ein fauler Apfel hat es tatsächlich geschafft. Der Korb ist zum wegwerfen.

Ob es seine Rache am System ist, wird wohl nie geklärt, aber da tut einiges sehr sehr weh.

Geld verdienen geht anders.

Ob es seine Rache am System ist, wird wohl nie geklärt, aber da tut einiges sehr sehr weh.

Geld verdienen geht anders.

Antwort auf Beitrag Nr.: 47.225.974 von Trapos am 28.06.14 11:07:20Meine Vermutung, dass hier viele das gewaltige Awärtspotential bislang noch nicht realisiert haben. Ansonsten würde man nicht so furchtlos mit den negativen Rahmenbedingungen umgehen.

Und ja, die Leier mit dem Jahr 2000 gilt nach wie vor!

Und ja, die Leier mit dem Jahr 2000 gilt nach wie vor!

Ein Dank für die "ignore"-Taste!!!!

http://jobs.zeit.de/jobs/martinsried_planegg_project_leader_…

mir wird angst und bange, jetzt suchen die auch noch Leute, schrecklich, haben wohl noch keine guten Leute dort:,

:-)

mir wird angst und bange, jetzt suchen die auch noch Leute, schrecklich, haben wohl noch keine guten Leute dort:,

:-)

die bps804 studie ist jetzt auf fertig gestellt. es wurden statt 75 nur 44 patienten rekrutiert. in so einer indikation wohl keine echte phase 2?

weiß nicht, sieht nicht so begeisternd aus, was denkt ihr?

http://clinicaltrials.gov/ct2/show/NCT01406548?term=bps804&r…

weiß nicht, sieht nicht so begeisternd aus, was denkt ihr?

http://clinicaltrials.gov/ct2/show/NCT01406548?term=bps804&r…

Antwort auf Beitrag Nr.: 47.218.750 von RichyBerlin am 27.06.14 08:46:01irgendwie haben die wohl nicht verstanden, dass morphosys keinen deal mit Merck USA abgeschlossen hat!....

Zitat von riverstar_de: http://jobs.zeit.de/jobs/martinsried_planegg_project_leader_…

mir wird angst und bange, jetzt suchen die auch noch Leute, schrecklich, haben wohl noch keine guten Leute dort:,

:-)

Eine neue Stelle, oder weil bereits eine Mitarbeiterflucht eingesetzt hat? Es wäre das nächste alarmierende Zeichen.

so, nach so viel unerträglichem Müll vom Troll nun auch "ignore" Button :-)

Antwort auf Beitrag Nr.: 47.229.366 von Realist2013 am 29.06.14 20:03:59natürlich wieder ein grüner daumen!

du hast es wieder mal als einer der wenigen durchschaut. MOR rekrutiert neue leute nicht wegen positivem geschäftsverlauf. nein, mann hat mit hoher fluktuation zu kämpfen (quelle: siehe geschäftsbereichte). keiner will das s(t)inkende schiff als letzter verlassen, werden doch in naher zeit massive forderungen von Celgene und GSK fällig!

du hast es wieder mal als einer der wenigen durchschaut. MOR rekrutiert neue leute nicht wegen positivem geschäftsverlauf. nein, mann hat mit hoher fluktuation zu kämpfen (quelle: siehe geschäftsbereichte). keiner will das s(t)inkende schiff als letzter verlassen, werden doch in naher zeit massive forderungen von Celgene und GSK fällig!

In den Geschäftsberichten ist irgendein Wort zur Mitarbeitersituation vermerkt????

Ein Vögelchen hat mir geflüstert, hier gibt es Leute, die geben fundamentale Bewertungen ab, ohne auch nur jemals einen kompletten Blick in einen Geschäftsbericht geworfen zu haben?

Remember 2000. Da waren auch so Flachpfeifen unterwegs, die alles besser wussten und allzeit nur auf die Hoffnung setzten, das irgendwann der Quark eintreten würde, den sie verzapfen.

Remember 2000. Da waren auch so Flachpfeifen unterwegs, die alles besser wussten und allzeit nur auf die Hoffnung setzten, das irgendwann der Quark eintreten würde, den sie verzapfen.

Antwort auf Beitrag Nr.: 47.228.760 von PathFinder2 am 29.06.14 15:47:17irgendwie haben die wohl nicht verstanden, dass morphosys keinen deal mit Merck USA abgeschlossen hat!....

Yep.

Das muss man den US-Schreiberlingen aber nachsehen. So wie mancher realistisch betrachtet geistig noch in der vorletzten Dekade festhängt, so haben manch Amis keine Ahnung was sich da hinter den großen Meeren zu beiden Seiten ihres ruhmreichen Landes noch so alles verbirgt.

http://de.wikipedia.org/wiki/Merck_KGaA

Yep.

Das muss man den US-Schreiberlingen aber nachsehen. So wie mancher realistisch betrachtet geistig noch in der vorletzten Dekade festhängt, so haben manch Amis keine Ahnung was sich da hinter den großen Meeren zu beiden Seiten ihres ruhmreichen Landes noch so alles verbirgt.

http://de.wikipedia.org/wiki/Merck_KGaA

NEW YORK - Die US-Bank JPMorgan hat die Einstufung für Morphosys nach der hauseigenen europäischen Healthcare-Konferenz auf "Overweight" belassen. Analystin Diana Na sieht in einer Studie vom Montag langfristig weiter enormes Potenzial in der Produktpipeline des Biotechunternehmens. Das Chance/Risiko-Profil für die kommenden zwölf Monate sei attraktiv.

interessanter Satz:

Die Bank of England hat in einem Erklärstück zu ihrer Geldpolitik offen zugegeben, dass es ihr darum geht, die Aktienpreise aufzublasen, in der Erwartung, dass das indirekt auch der Wirtschaft nützt. Patrick Artus, Chefvolkswirt der Investmentbank Natixis, bringt es auf den Punkt. "Es ist wichtig, sich klar zu machen: Finanzblasen sind nicht Nebenwirkung, sondern Instrumente der Geldpolitik."

Hoffentlich platzt sie nicht so früh und hoffentlich hält sich das Drehbuch von Morphosys and die Bewertngsmöglichkeiten die möglich sind und passt sich nicht zu massiv nach unten an, weil gerade Krisenmodus ist.

Die Bank of England hat in einem Erklärstück zu ihrer Geldpolitik offen zugegeben, dass es ihr darum geht, die Aktienpreise aufzublasen, in der Erwartung, dass das indirekt auch der Wirtschaft nützt. Patrick Artus, Chefvolkswirt der Investmentbank Natixis, bringt es auf den Punkt. "Es ist wichtig, sich klar zu machen: Finanzblasen sind nicht Nebenwirkung, sondern Instrumente der Geldpolitik."

Hoffentlich platzt sie nicht so früh und hoffentlich hält sich das Drehbuch von Morphosys and die Bewertngsmöglichkeiten die möglich sind und passt sich nicht zu massiv nach unten an, weil gerade Krisenmodus ist.

heute SK über 70 wäre gut

Ich nehm's schon mal voraus:

Achtung, wir stehen unmittelbar vor einem Doppeltop. Rette sich wer kann! Remember ...

Achtung, wir stehen unmittelbar vor einem Doppeltop. Rette sich wer kann! Remember ...

Nicht nur Doppeltop, sondern womöglich dramatischem Absturz.

Die Ratings sind nun noch nicht einmal mehr konkreter Natur, sondern nur pauschalen Hoffnungen. Alles nicht mehr gut, gar nicht gut!

Die Ratings sind nun noch nicht einmal mehr konkreter Natur, sondern nur pauschalen Hoffnungen. Alles nicht mehr gut, gar nicht gut!

Antwort auf Beitrag Nr.: 47.243.022 von Realist2013 am 01.07.14 20:57:18Du hast schon einige Leute hier im Forum vertrieben mit DEINER absoluten Dummlaberei.

Es ist jetzt an der Zeit das DU DICH jetzt aus dem Forum verabschiedest.

DR:

Es ist jetzt an der Zeit das DU DICH jetzt aus dem Forum verabschiedest.

DR:

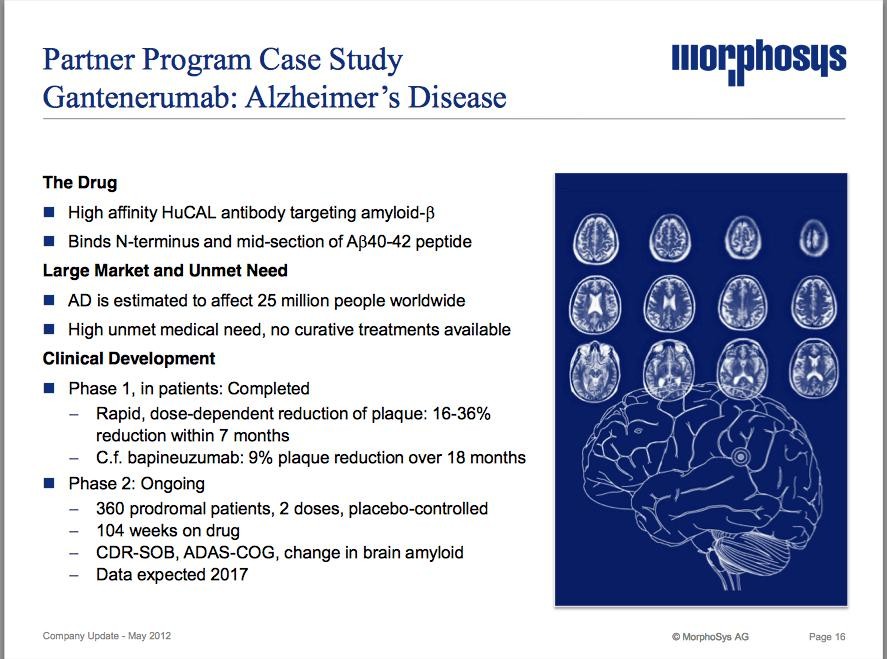

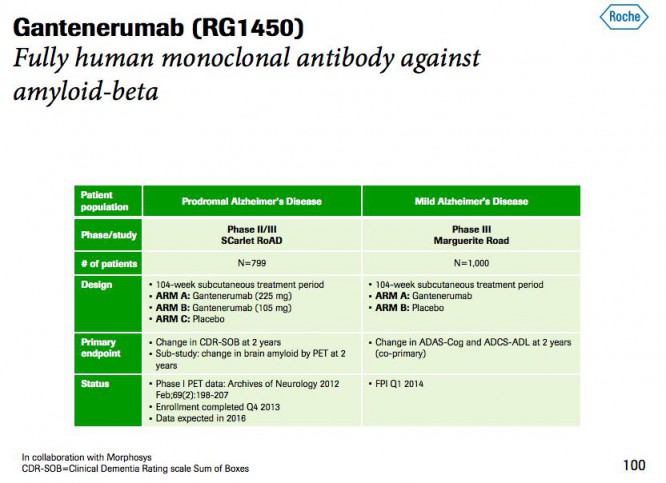

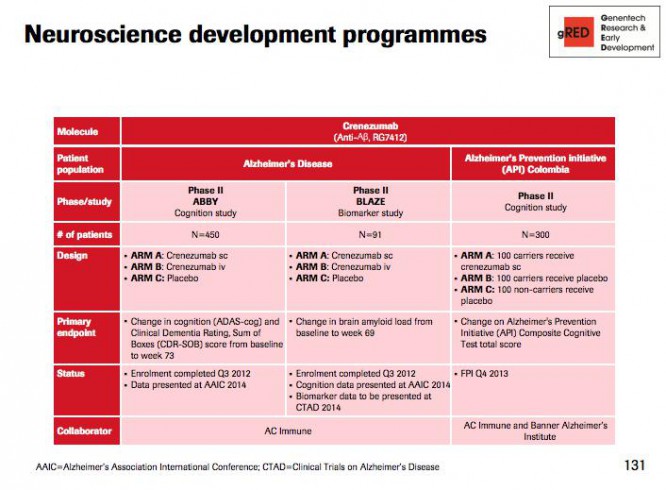

Noch ca. 2 Wochen, dann wird es spannend für den Bruder Gantenerumab:

Die Phase II Ergebnisse von Crenezumab werden von Roche auf dem AAIC in Copenhagen July 12-17 vorgestellt.

Die Phase II Ergebnisse von Crenezumab werden von Roche auf dem AAIC in Copenhagen July 12-17 vorgestellt.

Es wird spannend. Nach MOR208 wurde jetzt einem weiteren CD19-Molekül Blinatumomab (anderer Wirkmechanismus!) Breakthrough Therapy Designation von der FDA gewährt:

Amgen: Bite ist ein Durchbruch

02.07.2014 - Der von Amgen für die Krebsbehandlung entwickelte Bite-Antikörper Blinatumomab wird von der FDA als Therapiedurchbruch anerkannt.

Für Amgen dürfte sich die milliardenschwere Übernahme von Micromet schneller bezahlt machen als gedacht. Ende Juli sprach die US-amerikanische Arzneimittelbehörde FDA dem Antikörper Blinatumomab die begehrte „Breakthrough Therapy Designation“ zu. Offiziell als Therapiedurchbruch geadelt, darf das ehemalige Micromet-Leitprojekt nun auf die Überholspur wechseln: Das Zulassungsverfahren für die Krebsarznei könnte direkt im Anschluss an die Phase II starten und würde von der FDA vorrangig behandelt. Entsprechende Planungen haben bei Amgen bereits begonnen, bestätigt Firmenchef Sean Harper. Grundlage für das Zulassungsverfahren wären dann Phase II-Daten, die Amgen erst Anfang Juni auf dem diesjährigen Asco-Kongress vorgestellt hat. Dort wurde das in Deutschland entwickelte Immunmolekül Blinatumomab zur Behandlung einer bestimmten Form der akuten lymphatischen Leukämie (ALL) eingesetzt. Offenbar mit Erfolg: Bei etwa 43% der Patienten sei eine komplette Remission oder eine vollständige Remission mit einer weitgehenden Normalisierung des Blutbildes erreicht worden, berichtete Amgen.

Bei Blinatumomab handelt es sich um einen künstlichen bispezifischen Antikörper, der gleichzeitig gegen den CD3-Rezeptor der T-Zellen und gegen das Oberflächenprotein CD19 der B-Zellen gerichtet ist. Auf diese Weise soll das Immunsystem gegen den Tumor aktiviert werden. Mit der aktuellen Entscheidung dürfte das Immunmolekül einmal mehr eine Pionierrolle zufallen. Es ist nicht nur der erste Bite-Antikörper (Bi-specific T-cell Engager), der klinisch getestet wurde. Es dürfte auch das erste im wesentlichen in Deutschland entwickelte Biotech-Produkt sein, das von der FDA als Therapiedurchbruch anerkannt wurde.

Amgen: Bite ist ein Durchbruch

02.07.2014 - Der von Amgen für die Krebsbehandlung entwickelte Bite-Antikörper Blinatumomab wird von der FDA als Therapiedurchbruch anerkannt.

Für Amgen dürfte sich die milliardenschwere Übernahme von Micromet schneller bezahlt machen als gedacht. Ende Juli sprach die US-amerikanische Arzneimittelbehörde FDA dem Antikörper Blinatumomab die begehrte „Breakthrough Therapy Designation“ zu. Offiziell als Therapiedurchbruch geadelt, darf das ehemalige Micromet-Leitprojekt nun auf die Überholspur wechseln: Das Zulassungsverfahren für die Krebsarznei könnte direkt im Anschluss an die Phase II starten und würde von der FDA vorrangig behandelt. Entsprechende Planungen haben bei Amgen bereits begonnen, bestätigt Firmenchef Sean Harper. Grundlage für das Zulassungsverfahren wären dann Phase II-Daten, die Amgen erst Anfang Juni auf dem diesjährigen Asco-Kongress vorgestellt hat. Dort wurde das in Deutschland entwickelte Immunmolekül Blinatumomab zur Behandlung einer bestimmten Form der akuten lymphatischen Leukämie (ALL) eingesetzt. Offenbar mit Erfolg: Bei etwa 43% der Patienten sei eine komplette Remission oder eine vollständige Remission mit einer weitgehenden Normalisierung des Blutbildes erreicht worden, berichtete Amgen.

Bei Blinatumomab handelt es sich um einen künstlichen bispezifischen Antikörper, der gleichzeitig gegen den CD3-Rezeptor der T-Zellen und gegen das Oberflächenprotein CD19 der B-Zellen gerichtet ist. Auf diese Weise soll das Immunsystem gegen den Tumor aktiviert werden. Mit der aktuellen Entscheidung dürfte das Immunmolekül einmal mehr eine Pionierrolle zufallen. Es ist nicht nur der erste Bite-Antikörper (Bi-specific T-cell Engager), der klinisch getestet wurde. Es dürfte auch das erste im wesentlichen in Deutschland entwickelte Biotech-Produkt sein, das von der FDA als Therapiedurchbruch anerkannt wurde.

Antwort auf Beitrag Nr.: 47.246.656 von rollingovermilestones am 02.07.14 13:03:47Seit wann hat MOR208 Breakthrough Status der FDA?? Da hast du was falsch verstanden!

Zitat von Ville7: Seit wann hat MOR208 Breakthrough Status der FDA?? Da hast du was falsch verstanden!

Nein, nicht falsch verstanden, nur falsch im Hinterkopf abgespeichert.

Danke, für den Hinweis!

Bimagrumab hat Breakthrough Status von der FDA; MOR208 hat 'nur' die orphan drug designation der FDA.

Beide können in einem vereinfachten Verfahren den Weg zur Zulassung finden.

Und das vereinfachte Verfahren hatte ich für MOR208 'abgespeichert'.

Somit muss ich mich korrigieren. Danke ville, das war ein korrekter Hinweis!

Gibt es eigentlich mehrere Aktien namens Morphosys?

http://www.aktien-global.de/top-nebenwerte/morphosys/morphos…

Morphosys: Auf dem Sprung zum Hoch

Veröffentlicht am 02.07.2014

Mit einer Serie guter Nachrichten hat sich die Aktie von Morphosys wieder an das langjährige Hoch aus dem Frühjahr herangearbeitet. Es fehlt nur noch ein kleiner Schubs, dann könnte die Konsolidierung beendet werden, die Chancen für einen neuerlichen Kurssprung stehen gut.

http://www.aktien-global.de/top-nebenwerte/morphosys/morphos…

Morphosys: Auf dem Sprung zum Hoch

Veröffentlicht am 02.07.2014

Mit einer Serie guter Nachrichten

hat sich die Aktie von Morphosys wieder an das langjährige Hoch aus dem Frühjahr herangearbeitet. Es fehlt nur noch ein kleiner Schubs, dann könnte die Konsolidierung beendet werden, die Chancen für einen neuerlichen Kurssprung stehen gut.

Keine Aufwärtsdynamik zu sichten. Umsätze warnen ebenfalls. Eine brandgefährliche Situation, kämen nun bad news hinzu!

Die Phase II Ergebnisse von Crenezumab werden von Roche auf dem AAIC in Copenhagen July 12-17 vorgestellt.

Die Frage stellt sich natürlich: Soll man sich als Mor-Aktionär (und nur als Mor-Aktionär gesehen !!!) lieber gute oder lieber schlechte Daten wünschen ??

Die Frage stellt sich natürlich: Soll man sich als Mor-Aktionär (und nur als Mor-Aktionär gesehen !!!) lieber gute oder lieber schlechte Daten wünschen ??

bad news können bei den Diskrepanzen sofort tödlich sein!

So mancher Vollpfosten weiss nicht mal um was es hier geht

weißt du was noch schlimmer ist realist, als bad news....Diskrepanzen zwischen Gehirnzellen und Charakter

Zitat von invest63: Die Phase II Ergebnisse von Crenezumab werden von Roche auf dem AAIC in Copenhagen July 12-17 vorgestellt.

Die Frage stellt sich natürlich: Soll man sich als Mor-Aktionär (und nur als Mor-Aktionär gesehen !!!) lieber gute oder lieber schlechte Daten wünschen ??

Die Frage ist sehr leicht zu beantworten: Natürlich gute! Es ist extrem wichtig, dass der Ansatz anti-amyloid-beta generell validiert wird. Ein "entweder-oder" bei Roche bezüglich Crene und Gante gibt es nicht, lass daher das Konkurrenzdenken außen vor. Gante ist kurz vor der Ziellinie und wäre im Falle des Erfolges die erste Cash Cow und der first mover in diesem Feld. Ein immenser Vorteil.

Ein Alzheimer-Artikel aus der medizinischen Fachzeitschrift "Die Welt":

Warum Alzheimer so unterschiedlich verlaufen kann

Der Medizin fällt es bis heute schwer, vorauszusagen, wie eine Alzheimer-Erkrankung verlaufen wird. Antikörper-Therapien enttäuschen oft die Erwartungen. Forscher wissen jetzt, warum.

Forscher haben eine mögliche Erklärung gefunden, warum die Alzheimer-Krankheit bei Patienten verschiedene Verläufe nimmt und die Entwicklung von Medikamenten so schwerfällt. Demnach gibt es mindestens zwei verschiedene Stämme krankhaft veränderter Proteine, sogenannter Prionen.

Das berichtet ein Team um Stanley Prusiner von der University of California in San Francisco in den "Proceedings" der US-amerikanischen Nationalen Akademie der Wissenschaften. Der Biochemiker und Mediziner Prusiner erhielt 1997 für die Entdeckung der Prionen den Medizin-Nobelpreis.

"Unsere Ergebnisse könnten helfen, die Krankheitsentstehung von Alzheimer auf molekularer Ebene zu schildern und Medikamente gegen Beta-Amyloid-Prionen zu entwickeln", schreiben die Forscher. Beta-Amyloid ist ein Eiweiß, das im normalen Stoffwechsel entsteht, gewöhnlich aber abgebaut wird.

Krankhaft veränderte Beta-Amyloide lagern sich in großen Mengen im Gehirn an und zerstören nach und nach Nervenzellen. Dabei wirken sie ansteckend: Krankhafte Veränderungen können sich auf gesunde Beta-Amyloide übertragen, wie die Forscher betonen.

Um die Krankheitsprozesse zu analysieren, schufen die Wissenschaftler künstliche Beta-Amyloide, die aus 40 oder 42 Aminosäuren bestehen. Diese spritzten sie in die Gehirne genetisch veränderter Mäuse, die für die menschliche Form der Alzheimer-Krankheit empfänglich sind.

In einem zweiten Versuch testeten die Mediziner Hirnproben mehrerer Patienten, die an verschiedenen erblichen Varianten der Alzheimer-Krankheit gestorben waren – der sogenannten arktischen Mutation und der schwedischen Mutation. Die gelösten Substanzen injizierten sie in die Gehirne der genetisch veränderten Mäuse

Dabei entwickelten sich auch bei den Mäusen unterschiedliche Erscheinungsbilder der Krankheit. Diese Unterschiede zeigten die Wissenschaftler mit biochemischen Reaktionen und bildgebenden Verfahren.

Zum Vergleich spritzten Prusiner und Kollegen Mäusen auch Hirngewebe von zwei Patienten, die an nicht erblichen Alzheimer-Varianten erkrankt waren. Bei den Tieren zeigte sich im einen Fall dasselbe Krankheitsbild wie bei der schwedischen Mutation, im anderen Fall eine Mischung aus arktischer und schwedischer Mutation. Ein klares Erkennungszeichen der arktischen Mutation war für die Forscher die Anreicherung einer Beta-Amyloid-Form mit lediglich 38 Aminosäuren.

Diese Unterschiede zwischen Beta-Amyloid-Varianten könnten auch die oft enttäuschenden Ergebnisse bei der Behandlung von Alzheimer-Patienten mit monoklonalen Antikörpern erklären, schreiben die Autoren: "Obwohl diese Antikörper womöglich zu spät im Krankheitsverlauf verabreicht wurden, um Besserung zu erzielen, könnten auch die Unterschiede der Beta-Amyloid-Stämme in Alzheimer-Patienten zu dem Misserfolg beigetragen haben."

http://www.welt.de/gesundheit/article129731438/Warum-Alzheim…

Warum Alzheimer so unterschiedlich verlaufen kann

Der Medizin fällt es bis heute schwer, vorauszusagen, wie eine Alzheimer-Erkrankung verlaufen wird. Antikörper-Therapien enttäuschen oft die Erwartungen. Forscher wissen jetzt, warum.

Forscher haben eine mögliche Erklärung gefunden, warum die Alzheimer-Krankheit bei Patienten verschiedene Verläufe nimmt und die Entwicklung von Medikamenten so schwerfällt. Demnach gibt es mindestens zwei verschiedene Stämme krankhaft veränderter Proteine, sogenannter Prionen.

Das berichtet ein Team um Stanley Prusiner von der University of California in San Francisco in den "Proceedings" der US-amerikanischen Nationalen Akademie der Wissenschaften. Der Biochemiker und Mediziner Prusiner erhielt 1997 für die Entdeckung der Prionen den Medizin-Nobelpreis.

"Unsere Ergebnisse könnten helfen, die Krankheitsentstehung von Alzheimer auf molekularer Ebene zu schildern und Medikamente gegen Beta-Amyloid-Prionen zu entwickeln", schreiben die Forscher. Beta-Amyloid ist ein Eiweiß, das im normalen Stoffwechsel entsteht, gewöhnlich aber abgebaut wird.

Krankhaft veränderte Beta-Amyloide lagern sich in großen Mengen im Gehirn an und zerstören nach und nach Nervenzellen. Dabei wirken sie ansteckend: Krankhafte Veränderungen können sich auf gesunde Beta-Amyloide übertragen, wie die Forscher betonen.

Um die Krankheitsprozesse zu analysieren, schufen die Wissenschaftler künstliche Beta-Amyloide, die aus 40 oder 42 Aminosäuren bestehen. Diese spritzten sie in die Gehirne genetisch veränderter Mäuse, die für die menschliche Form der Alzheimer-Krankheit empfänglich sind.

In einem zweiten Versuch testeten die Mediziner Hirnproben mehrerer Patienten, die an verschiedenen erblichen Varianten der Alzheimer-Krankheit gestorben waren – der sogenannten arktischen Mutation und der schwedischen Mutation. Die gelösten Substanzen injizierten sie in die Gehirne der genetisch veränderten Mäuse

Dabei entwickelten sich auch bei den Mäusen unterschiedliche Erscheinungsbilder der Krankheit. Diese Unterschiede zeigten die Wissenschaftler mit biochemischen Reaktionen und bildgebenden Verfahren.

Zum Vergleich spritzten Prusiner und Kollegen Mäusen auch Hirngewebe von zwei Patienten, die an nicht erblichen Alzheimer-Varianten erkrankt waren. Bei den Tieren zeigte sich im einen Fall dasselbe Krankheitsbild wie bei der schwedischen Mutation, im anderen Fall eine Mischung aus arktischer und schwedischer Mutation. Ein klares Erkennungszeichen der arktischen Mutation war für die Forscher die Anreicherung einer Beta-Amyloid-Form mit lediglich 38 Aminosäuren.

Diese Unterschiede zwischen Beta-Amyloid-Varianten könnten auch die oft enttäuschenden Ergebnisse bei der Behandlung von Alzheimer-Patienten mit monoklonalen Antikörpern erklären, schreiben die Autoren: "Obwohl diese Antikörper womöglich zu spät im Krankheitsverlauf verabreicht wurden, um Besserung zu erzielen, könnten auch die Unterschiede der Beta-Amyloid-Stämme in Alzheimer-Patienten zu dem Misserfolg beigetragen haben."

http://www.welt.de/gesundheit/article129731438/Warum-Alzheim…

Das ist die nächste negative Nachricht für MOR!

Wie stabil steht das Geschäftsmodell überhaupt noch?

Wie stabil steht das Geschäftsmodell überhaupt noch?

Das ist eine für morphosys und gantenerumab eine positive bis sehr positive Studie/Nachricht, weil die Hemmung des immer schnelleren Fortschreitens der Krankheit in späteren Stadien aufgrund des kumulativen Prioneneffekts auch einen Einsatz des Aks in diesen Stadien indizieren könnte.

Zitat von Ditjg: Das ist eine für morphosys und gantenerumab eine positive bis sehr positive Studie/Nachricht, weil die Hemmung des immer schnelleren Fortschreitens der Krankheit in späteren Stadien aufgrund des kumulativen Prioneneffekts auch einen Einsatz des Aks in diesen Stadien indizieren könnte.

Dieser Zusammenhang erschließt sich mir nicht.

erwähnenswert bleibt die Tatsache, daß bereits 2 Ak`s hinsichtlich der Alzheimerforschung keine nennenswerten Vorteile für Patienten erbrachten. Beide AK`s verfolgten den Beta-Amyloid Ansatz. Es waren :

okay was schiefgelaufen,

Solanezumab - Eli Lilly

Bapineuzumab - Pfizer

Man sollte also die Erwartungen hinsichtlich Crenezumab nicht überschätzen.

Solanezumab - Eli Lilly

Bapineuzumab - Pfizer

Man sollte also die Erwartungen hinsichtlich Crenezumab nicht überschätzen.

Dass Alzheimer als Indikation aktuell noch nicht kurativ zu behandeln ist und alle Wettbewerber sich die Zähne bisher ausgebissen haben, ist ja jedem klar.

Deshalb haben ja alle für Gantenerumab nur extrem vorsichtige bzw. massiv abwertende Bewertungsansätze bisher.

Vielfach war hier die Rede vom Bonusprogramm oder Lottoticket.

Wenn Gantenerumab der einzige Pfeil im Köcher wäre, wäre Morphosys nur als sehr geringe Depotbeimischung geeignet. Aber als eines von 20 Klinikprogrammen kann man auch mit so einem extremen Bewertungsturbo leben.

Kommen da tatsächlich aussichtsreiche news, dann reicht Gantenerumab alleine um die Marktkap von Morphosys zu begründen.

Deshalb haben ja alle für Gantenerumab nur extrem vorsichtige bzw. massiv abwertende Bewertungsansätze bisher.

Vielfach war hier die Rede vom Bonusprogramm oder Lottoticket.

Wenn Gantenerumab der einzige Pfeil im Köcher wäre, wäre Morphosys nur als sehr geringe Depotbeimischung geeignet. Aber als eines von 20 Klinikprogrammen kann man auch mit so einem extremen Bewertungsturbo leben.

Kommen da tatsächlich aussichtsreiche news, dann reicht Gantenerumab alleine um die Marktkap von Morphosys zu begründen.

... dann wollen wir mal hoffen, dass der Markt keinen Grund findet hier etwas auszupreisen.

Wer kennt denn den genauen Termin der Roche Präsentation bzgl. Crenezumab ?

Wer kennt denn den genauen Termin der Roche Präsentation bzgl. Crenezumab ?

Zitat von aalerich: ... dann wollen wir mal hoffen, dass der Markt keinen Grund findet hier etwas auszupreisen.

Wer kennt denn den genauen Termin der Roche Präsentation bzgl. Crenezumab ?

Wo siehst da da ein Problem? Wenn er was auspreist, dann preist er eben was aus. Der Zeitpunkt ist entscheidend. Preist er vor einem konkreten Ergebnis aus, dann preist er eben bei Erfolg wieder ein. Gibt es einen Misserfolg, dann ist die Auspreisung eben schon passiert; und wenn es ein Misserfolg wird, war die Auspreisung zu recht.

Noch Fragen?

Soll das etwa ein Auszug aus dem 1x1 der Boerse sein ?

Du bist ja ein richtiger Schlaumeier. Respekt....

Du bist ja ein richtiger Schlaumeier. Respekt....

Zitat von aalerich: Soll das etwa ein Auszug aus dem 1x1 der Boerse sein ?

Du bist ja ein richtiger Schlaumeier. Respekt....

Das hat nichts mit Schlaumeierei zu tun. Mir geht nur dieses "...hoffentlich geht der Kurs nicht runter, hoffentlich passiert dies nicht, passiert das nicht..." auf den Geist. Der "Markt ist mir Sch...egal. Ich bin doch nicht wegen eines Projektes investiert und abgerechnet wird zum Schluss!

Und da wird meiner Überzeugung nach der Kurs aufgrund mehrerer Erfolge ganz woanders stehen. Ob in der Zwischenzeit der Markt dies oder jenes zu recht oder zu unrecht ein- oder auspreist ist vollkommen Wurscht!

Zitat von eck64: Dass Alzheimer als Indikation aktuell noch nicht kurativ zu behandeln ist und alle Wettbewerber sich die Zähne bisher ausgebissen haben, ist ja jedem klar.

Deshalb haben ja alle für Gantenerumab nur extrem vorsichtige bzw. massiv abwertende Bewertungsansätze bisher.

Vielfach war hier die Rede vom Bonusprogramm oder Lottoticket.

Wenn Gantenerumab der einzige Pfeil im Köcher wäre, wäre Morphosys nur als sehr geringe Depotbeimischung geeignet. Aber als eines von 20 Klinikprogrammen kann man auch mit so einem extremen Bewertungsturbo leben.

Kommen da tatsächlich aussichtsreiche news, dann reicht Gantenerumab alleine um die Marktkap von Morphosys zu begründen.

Das Problem, dass alle 20 Programme bislang sehr stumpfe Pfeile sind. Mit schönreden wir es nun nicht besser Ecki!

Antwort auf Beitrag Nr.: 47.257.824 von Realist2013 am 03.07.14 21:16:35Realist - eine einfache Frage: Würdest du denn kaufen, falls Morphosys irgendwann einmal Erfolg haben sollte und ein oder zwei Medikamente auf dem Markt sein sollten?

Die Frae ist aber auch richtig fies. Denn sie ist hypothetisch und es wird nie eintreten.

Remember 2000!!! Die Warnsignale verdichten sich schon und soweit wird es nie kommen. Denn Mor ist vorher pleite :-)

Remember 2000!!! Die Warnsignale verdichten sich schon und soweit wird es nie kommen. Denn Mor ist vorher pleite :-)

Zitat von Milestones: Realist - eine einfache Frage: Würdest du denn kaufen, falls Morphosys irgendwann einmal Erfolg haben sollte und ein oder zwei Medikamente auf dem Markt sein sollten?

Wenn die Marktkapitalisierung in einem vernünftigen Verhältnis steht ja. 1-2 Medikamente reichen allerdings nicht aus.

hmh, seine Antwort würde mich zwar jetzt irgendwie interessieren. Aber ich habe den Troll auf "ignore" und werde seinen Beitrag daher nicht lesen ;-) Denke er hat wieder Müll verzapft und man kann auch ihn zu einer Reaktion reizen. Sehr schön, hehehe...

Die Antwort lautete bestimmt:

Remember 2000...., hört auf die immer dramatischer werdenden Warnsignale!

Die Antwort lautete bestimmt:

Remember 2000...., hört auf die immer dramatischer werdenden Warnsignale!

Zitat von Milestones: ....Ich bin doch nicht wegen eines Projektes investiert und abgerechnet wird zum Schluss!

Und da wird meiner Überzeugung nach der Kurs aufgrund mehrerer Erfolge ganz woanders stehen. Ob in der Zwischenzeit der Markt dies oder jenes zu recht oder zu unrecht ein- oder auspreist ist vollkommen Wurscht!

So sieht es aus. Die 20 fortgeschrittenen klinischen Projekte bzw. die über 80 insgesamt laufenden Projekte werden immer wieder good news bringen und ab und an wird leise oder mit Paukenschlag das eine oder andere Projekt beerdigt. Nur wer keinerlei Ahnung von der Branche und langfristiger Medikamentenentwicklung hat, wird daraus eine kritische Situation für die Firma ableiten oder sich an 2000 erinnert fühlen. Da steht einfach Ignoranz vor der Realisierung der Tatsachen.

Im übrigen erwarte ich durchaus einen deutlichen Kurseinbruch, sollte Gantenerumabs Entwicklung eingestellt werden. Im Bereich von 200 bis 300 mio€ wird Gantenerumab bei den meisten Analysten in den Bewertungsmodellen drinstecken. Und in der Bewegung übertreibt Börse meist.

Was dann wiederum eine sehr gute Kaufzone werden sollte.

Aber wie ich schon sagte: Als Lottoticket und Dreingabe zu einer Vielzahl weniger ausfallgefährdeter Projekte passt es gut auf die Erwartungs-Liste.

Und Gantenerumab alleine stellt im Erfolgsfalle alleine das mehrfache der aktuellen Marktkapitalisierung.

Nur um sich nach langer Zeit mal wieder konkret das Potential vor Augen zu führen:

10 Mrd Umsatz, 5% Tantieme sind 500 mio USDollar jährliche Royalities. Und 500 mio Umsatz in dem Fall nahezu = 500 mio Dollar Rohgewinn.

Das ist die Größenordnung um die es 2020ff gehen könnte.

Wenn man das mit der aktuellen Marktkap vergleicht, dann sieht man, wie gering wahrscheinlich der Markt den Erfolg bisher hält. Eine vernünftige und konservative Annahme mit enormem upside Potential.

Zitat von Realist2013:Zitat von Milestones: Realist - eine einfache Frage: Würdest du denn kaufen, falls Morphosys irgendwann einmal Erfolg haben sollte und ein oder zwei Medikamente auf dem Markt sein sollten?

Wenn die Marktkapitalisierung in einem vernünftigen Verhältnis steht ja. 1-2 Medikamente reichen allerdings nicht aus.

Was wäre denn eine "vernünftige MK"?

Im Verhältnis WOZU?

Und wieso reichen 1-2 Medikamente nicht für eine "vernünftige MK"?

Bitte begründe deine Ausführungen doch anhand des bei dir so beliebten KUV und beachte dabei die zu erwartenden Umsätze bei den beiden fortgeschrittensten Medikamenten Kandidaten. Du brauchst keine Panik zu bekommen, ist ja alles nur hypothetisch...

Kleiner Tip: Ich würde nicht die Erwartungen von MOR zugrunde legen, sondern die der Partner Novartis und J&J. Roche lass bitte außen vor, das ist eine zu leise Zukunftsmusik...

!

Dieser Beitrag wurde von HotMod moderiert. Grund: ohne Quellenangabe

Das ist natürlich KEINE Aufforderung hier Mor zu kaufen...will mir nichts anhören nächste Woche...

Also bevor ich weiter angeschrieben werde: ich weiss überhaupt nichts...einfach den Beitrag 8601 aus dem Gedächtnis streichen...ich nehme alles zurück.....

invest, das ist kindisch. Entweder gackern und legen oder einfach die Kl.... hal...!

ich kenne auch jemanden, der einen kennt ...

Zitat von Milestones:Zitat von Realist2013: ...

Wenn die Marktkapitalisierung in einem vernünftigen Verhältnis steht ja. 1-2 Medikamente reichen allerdings nicht aus.

Was wäre denn eine "vernünftige MK"?

Im Verhältnis WOZU?

Und wieso reichen 1-2 Medikamente nicht für eine "vernünftige MK"?

Bitte begründe deine Ausführungen doch anhand des bei dir so beliebten KUV und beachte dabei die zu erwartenden Umsätze bei den beiden fortgeschrittensten Medikamenten Kandidaten. Du brauchst keine Panik zu bekommen, ist ja alles nur hypothetisch...

Kleiner Tip: Ich würde nicht die Erwartungen von MOR zugrunde legen, sondern die der Partner Novartis und J&J. Roche lass bitte außen vor, das ist eine zu leise Zukunftsmusik...

Weil man mit zwei Produkten keine nachhaltig festen Standbeine hat.

Ein Produkt kann eine Currywurst für drei Euro sein, oder ein Medikament gegen Muskelschwund, daß 500 Millionen im Jahr einbringt..insofern sind deine nachhaltig festen Standbeine schon wieder eine bewußte Falschbehauptung realist...übrigens ..es gibt auch spamartige Basherbeiträge als Produkt realist, die mit einer Currywurst weit überbezahlt sind....

Zitat von micjagger: Ein Produkt kann eine Currywurst für drei Euro sein, oder ein Medikament gegen Muskelschwund, daß 500 Millionen im Jahr einbringt..insofern sind deine nachhaltig festen Standbeine schon wieder eine bewußte Falschbehauptung realist...übrigens ..es gibt auch spamartige Basherbeiträge als Produkt realist, die mit einer Currywurst weit überbezahlt sind....Hätte Morphosys die Currywurst neu erfunden, läge der Kurs deutlich höher. Denn mit Currywurst werden weitaus höhere Umsätze als 500 Millionen Euro erzielt.

Antwort auf Beitrag Nr.: 47.261.690 von invest63 am 04.07.14 14:15:16Ein weiterer Deal mit Ylanthia erwarte ich zB.

Antwort auf Beitrag Nr.: 47.263.532 von bruder_halblang am 04.07.14 21:09:25Ja, aber nicht von einer einzigen Würstchenbude. Ich würde prognostizieren, dass der Umsatz von Ak insgesamt den von Currywürstchen etwas übersteigt.

Antwort auf Beitrag Nr.: 47.263.258 von Realist2013 am 04.07.14 19:34:16Das ist zwar nicht ganz schlüssig, aber eben deine Meinung. Allerdings hast du dich auf die Beantwortung der unwichtigsten Frage konzentriert. Schau doch mal, ob du auch Antworten auf die beiden anderen Fragen hinbekommst...

Antwort auf Beitrag Nr.: 47.263.892 von Milestones am 04.07.14 23:15:44Noch ne Frage: wie viele Medikamente braucht Morphosys denn für "nachhaltige Standbeine"?

Zitat von Milestones: Das ist zwar nicht ganz schlüssig, aber eben deine Meinung. Allerdings hast du dich auf die Beantwortung der unwichtigsten Frage konzentriert. Schau doch mal, ob du auch Antworten auf die beiden anderen Fragen hinbekommst...

Welches Ziel verfolgst du mit diesen Fragen? Das ist simples Börsen- und Management 1x1

Es gibt keine feste Regel ab wie vielen Produkten eine Firma auf festen Standbeinen steht. Sicherlich nicht nur mit einem.

KGV und GUV sind bekannt. Eine MOR in der Phase ist nicht höher als 3-4 fach der Umsätze zu bewerten. Ein vernichtend niedriges Niveau!

Ausbendfunktion aktiv!!!

sorry:Ausblendfunktion aktiv!

Zitat von Realist2013: Welches Ziel verfolgst du mit diesen Fragen? Das ist simples Börsen- und Management 1x1

Immer mit der Ruhe, ich habe doch gesagt, dass du keine Angst haben musst, weil alles nur rein hypothetisch ist.

Aber du hast schon recht, ich verfolge ein Ziel.

Es gibt keine feste Regel ab wie vielen Produkten eine Firma auf festen Standbeinen steht. Sicherlich nicht nur mit einem.

Das meine ich mit "nicht schlüssig". Wenn es keine Regel gibt, wieso "erfindest" du dir eine? Morphosys hat ja nicht vor, nach der Zulassung von 1-2 Medikamenten, den Rest zu verscherbeln. Und die Zulassung von 1-2 Medikamenten wäre ja die Validierung des Geschäftsmodells, die du bisher gefordert hast. Ich wollte ja nur - rein hypothetisch - eine deiner ewigen Forderungen erfüllen, nämlich aus "Hoffnungen" Realitäten werden lassen. Du wirst mir hoffentlich folgen können, wenn ich behaupte, dass, wenn ein oder zwei Projekte erfolgreich waren, aus den verbliebenen 80 auch noch der eine oder andere Erfolg hervorgehen sollte. Sie basieren ja schließlich auf demselben "Erfolgskonzept"... - rein hypothetisch.

KGV und GUV sind bekannt. Eine MOR in der Phase ist nicht höher als 3-4 fach der Umsätze zu bewerten. Ein vernichtend niedriges Niveau!

Das KGV und die GuV lass' mal außen vor, die blickst du nicht, da verhaspelst du dich nur wieder in Umsatzabgrenzungen und denkst, dass das Gelder sind, die Mor an Geschäftspartner zurückzahlen muss. Das kleine Börsen 1x1 ist halt nichts für dich... Kümmere dich um das KUV, das kannst du ganz leicht errechnen. Es ist der Kurs geteilt durch den Umsatz. Die Differenz ist dann das KUV.

Wie hoch Mor zu bewerten ist, das bestimmt übrigens der Markt. Wenn du meinst, dass das nur das 3-4 fache wäre, so ist das deine persönliche Meinung, die im Übrigen noch nichtmal mit deinen eigenen Kurszielen übereinkommt...

Na ja, rechnen ist eben doch anstrengender als dummes Zeug posten. Aber komm! Gib dir mal etwas Mühe, dann klappt es vielleicht doch.

Antwort auf Beitrag Nr.: 47.264.440 von Milestones am 05.07.14 09:22:15Hallo Milestones,

kannst du dich noch erinnern an 2005, als wir beide die November AG Aktionäre massiv gewarnt haben und alle schlüssigen Argumente für diese Warnungen hatten. Diese waren aber extrem blind und stürzten sich trotz aller Warnungen in den Totalverlust. Mit diesen Leuten konnte man aber wenigstens noch "diskutieren". Realist2013 ist ein anderes Kaliber. Der weiß ganz genau, dass er hier totalen Müll verzapft und es macht ihm Spaß diese Rolle einzunehmen. Er ist nicht an einer erkenntnisgewinnenden Diskussion interessiert, er möchte nur trollen und zerstören. Daher bitte ich dich: Komm' zur Vernunft und stelle die Diskussion mit diesem Id**** ein. Schenke ihm keine Aufmerksamkeit mehr, das wird ihm am meisten weh tun.

Viele Grüße

Ville

kannst du dich noch erinnern an 2005, als wir beide die November AG Aktionäre massiv gewarnt haben und alle schlüssigen Argumente für diese Warnungen hatten. Diese waren aber extrem blind und stürzten sich trotz aller Warnungen in den Totalverlust. Mit diesen Leuten konnte man aber wenigstens noch "diskutieren". Realist2013 ist ein anderes Kaliber. Der weiß ganz genau, dass er hier totalen Müll verzapft und es macht ihm Spaß diese Rolle einzunehmen. Er ist nicht an einer erkenntnisgewinnenden Diskussion interessiert, er möchte nur trollen und zerstören. Daher bitte ich dich: Komm' zur Vernunft und stelle die Diskussion mit diesem Id**** ein. Schenke ihm keine Aufmerksamkeit mehr, das wird ihm am meisten weh tun.

Viele Grüße

Ville

Zitat von Milestones:Zitat von Realist2013: Welches Ziel verfolgst du mit diesen Fragen? Das ist simples Börsen- und Management 1x1

Immer mit der Ruhe, ich habe doch gesagt, dass du keine Angst haben musst, weil alles nur rein hypothetisch ist.

Aber du hast schon recht, ich verfolge ein Ziel.

...

Das meine ich mit "nicht schlüssig". Wenn es keine Regel gibt, wieso "erfindest" du dir eine? Morphosys hat ja nicht vor, nach der Zulassung von 1-2 Medikamenten, den Rest zu verscherbeln. Und die Zulassung von 1-2 Medikamenten wäre ja die Validierung des Geschäftsmodells, die du bisher gefordert hast. Ich wollte ja nur - rein hypothetisch - eine deiner ewigen Forderungen erfüllen, nämlich aus "Hoffnungen" Realitäten werden lassen. Du wirst mir hoffentlich folgen können, wenn ich behaupte, dass, wenn ein oder zwei Projekte erfolgreich waren, aus den verbliebenen 80 auch noch der eine oder andere Erfolg hervorgehen sollte. Sie basieren ja schließlich auf demselben "Erfolgskonzept"... - rein hypothetisch.

KGV und GUV sind bekannt. Eine MOR in der Phase ist nicht höher als 3-4 fach der Umsätze zu bewerten. Ein vernichtend niedriges Niveau!

Das KGV und die GuV lass' mal außen vor, die blickst du nicht, da verhaspelst du dich nur wieder in Umsatzabgrenzungen und denkst, dass das Gelder sind, die Mor an Geschäftspartner zurückzahlen muss. Das kleine Börsen 1x1 ist halt nichts für dich... Kümmere dich um das KUV, das kannst du ganz leicht errechnen. Es ist der Kurs geteilt durch den Umsatz. Die Differenz ist dann das KUV.

Wie hoch Mor zu bewerten ist, das bestimmt übrigens der Markt. Wenn du meinst, dass das nur das 3-4 fache wäre, so ist das deine persönliche Meinung, die im Übrigen noch nichtmal mit deinen eigenen Kurszielen übereinkommt...

Na ja, rechnen ist eben doch anstrengender als dummes Zeug posten. Aber komm! Gib dir mal etwas Mühe, dann klappt es vielleicht doch.

Du brauchst mir nicht das Finanzwesen zu erklären, ich bin seit 20 Jahren dabei.

Das fair value 3-4 fach Umsätze ist auch kein Eigengewächs von mir sondern eine strenge Börsenregel, auf die jede Bewertung irgendwann mal zurückfällt. Remember year 2000, als auch alles plötzlich ganz anders sein soll!

MOR kannst du momentan in eine Marktkapitalisierung von ca. 200 Mio. einsortieren. Dementsprechend das Abwärtspotential und wenn sich dabei die Fundamentalsituation verschlechtert, was oftmals zwangsweise die Folge ist, entsprechend noch tiefer.

Das Pushing von Invest63 habe ich ürigens löschen lassen. Substanzlos und ohne Beleg.

Verrennt euch nicht sondern behaltet die Realität und Fundamentaldaten im Auge!

Verrennt euch nicht sondern behaltet die Realität und Fundamentaldaten im Auge!

Ich verstehe nicht,warum ihr auf die Beiträge vom Troll eingeht. Macht es so wie ich und einige andere.

Ein Klick und man sieht seine Beiträge nicht mehr.

Es ist herrlich, dieses Gewäsch nicht mehr zu lesen.

Ein Klick und man sieht seine Beiträge nicht mehr.

Es ist herrlich, dieses Gewäsch nicht mehr zu lesen.

MorphoSys: Ausgewogenes Chance-Risiko-Profil

http://dieboersenblogger.de/46677/2014/07/morphosys-ausgewog…

http://dieboersenblogger.de/46677/2014/07/morphosys-ausgewog…

Hatte jetzt 3 Monate kein Studienupdate gemacht.

War heftig viel los. 8 neue Studien, davon 4 P2-Studien:

Mit am beachtenswertesten: Die neuen Studien haben teilweise ordentlich viele Patienten. Die Gesamtzahl involvierter Patienten stieg von März 5530 auf Juni 6359, also über 800 mehr in einem Monat.

Eine Frage an die hier beteiligten bzw. mitlesenden Weißkittel: Gibt es Näherungszahlen oder Bereiche, was ein Patient in einer klinischen Studie pro Jahr kostet? Nur so als Anhalt?

War heftig viel los. 8 neue Studien, davon 4 P2-Studien:

Mit am beachtenswertesten: Die neuen Studien haben teilweise ordentlich viele Patienten. Die Gesamtzahl involvierter Patienten stieg von März 5530 auf Juni 6359, also über 800 mehr in einem Monat.

Eine Frage an die hier beteiligten bzw. mitlesenden Weißkittel: Gibt es Näherungszahlen oder Bereiche, was ein Patient in einer klinischen Studie pro Jahr kostet? Nur so als Anhalt?

Zitat von eck64: ...

Eine Frage an die hier beteiligten bzw. mitlesenden Weißkittel: Gibt es Näherungszahlen oder Bereiche, was ein Patient in einer klinischen Studie pro Jahr kostet? Nur so als Anhalt?

Ich bin kein Weißkittel, aber guckst du hier:

http://zks.uni-koeln.de/files/Kostenkalkulation_ZKS-Kolloqui…" target="_blank" rel="nofollow ugc noopener">http://zks.uni-koeln.de/files/Kostenkalkulation_ZKS-Kolloqui…

Zitat von eck64: Hatte jetzt 3 Monate kein Studienupdate gemacht.

War heftig viel los. 8 neue Studien, davon 4 P2-Studien:

![]()

Mit am beachtenswertesten: Die neuen Studien haben teilweise ordentlich viele Patienten. Die Gesamtzahl involvierter Patienten stieg von März 5530 auf Juni 6359, also über 800 mehr in einem Monat.

Eine Frage an die hier beteiligten bzw. mitlesenden Weißkittel: Gibt es Näherungszahlen oder Bereiche, was ein Patient in einer klinischen Studie pro Jahr kostet? Nur so als Anhalt?

Wirst du so langsam selbst die Frage auf, ob die Kosten bei MOR nicht aus dem Ruder laufen? Davor warne ich schon seit Monaten!

also Unternehmer wirst du nie realist...ohne Investition keine Zukunft....du taugst höchstens fürs Vorzimmer für die Ablage...

Zitat von micjagger: also Unternehmer wirst du nie realist...ohne Investition keine Zukunft....du taugst höchstens fürs Vorzimmer für die Ablage...

Natürlich gehören Investitionen dazu.

Nur sind Investitionen ohne Ertrag irgendwann tödlich. Und je höher die Investitionen, desto stärker die Schmerzen bei ausblebenden Umsätzen. Das meinte Ecki wohl.

Zitat von Ville7:Zitat von eck64: ...

Eine Frage an die hier beteiligten bzw. mitlesenden Weißkittel: Gibt es Näherungszahlen oder Bereiche, was ein Patient in einer klinischen Studie pro Jahr kostet? Nur so als Anhalt?

Ich bin kein Weißkittel, aber guckst du hier:

http://zks.uni-koeln.de/files/Kostenkalkulation_ZKS-Kolloqui…" target="_blank" rel="nofollow ugc noopener">http://zks.uni-koeln.de/files/Kostenkalkulation_ZKS-Kolloqui…

Leider funktioniert dein Link bei mir nicht. :-(

Letztlich wollte ich überschlägig abschätzen, wie viele hundert Millionen Euro die Morphosys-Partner jährlich in Morphosys-Projekte investieren, ohne jede Kostenbelastung für Morphosys. Nur damit die Partner später im Erfolgsfalle Tantiemen an Morphosys zahlen dürfen.

Hat bei jemand sonst der link funktioniert? Oder etwa andere Quellen?

Hilfsweise der Bezug auf Morphosys:

Morphosys gibt aktuell für ca. 200 betreute Patienten im Bereich 25 mio€ jährlich aus. Ich denke zur Orientierung kann man das so rechnen.

Wenn ich das auf ca. 4000 Patienten in Partnerstudien hochrechne, wären das Überschlägig 500 mio€ die Partner in Morphosys-Projekte investieren.

Ok, die großen Studien könnten womöglich günstiger je Patient kommen. Dann wären es weniger als 500 mios jährliche Investition in Morphosys-Programme.

Und in all den Partnerfirmen sitzen die Controller und rechnen ganz realistisch mit ihrem Return on investment. ;-)

Antwort auf Beitrag Nr.: 47.274.236 von eck64 am 07.07.14 23:40:04Versuchs nochmal:

http://zks.uni-koeln.de/files/Kostenkalkulation_ZKS-Kolloqui…

http://zks.uni-koeln.de/files/Kostenkalkulation_ZKS-Kolloqui…

Antwort auf Beitrag Nr.: 47.274.236 von eck64 am 07.07.14 23:40:04http://zks.uni-koeln.de/files/Kostenkalkulation_ZKS-Kolloqui…

@ville: Schöner Link! Gibt noch mehr interessante Präsentationen auf der zks-HP.

@eck: Welche (neue) Erkenntnis soll deine Kalkulation bringen?

@ville: Schöner Link! Gibt noch mehr interessante Präsentationen auf der zks-HP.

@eck: Welche (neue) Erkenntnis soll deine Kalkulation bringen?

Antwort auf Beitrag Nr.: 47.274.316 von Ville7 am 08.07.14 00:48:06Danke ville,

jetzt funktioniert der Link.

Alllerdings scheinen mir die angegebenen Werte doch teilweise zu niedrig angesetzt.

Studienplanung für 10 bis 20 000 Euro?

Die haben doch normalerweise ein mehrköpfiges Betreuerteam an hochqualifizierten (und damit teuren) Leuten, die mit der Vorbereitung 6-12 Monate beschäftigt sind.

Nehmen wir MOR103 in der Indikation RA. Wer nimmt an, das GSK bisher noch unter 20 000 ins Programm investiert hat, denn die Planung der Folgestudie wurde noch nicht abgeschlossen....

Laborkosten je Patient: 5 - 1.000Euro.

Was da bei manchen Studien jede Woche an Daten erhoben wird, kostet dann doch Woche für Woche je Patient mehrere hundert Euro.

Kosten für das AK-Präparat ist bei "weitere Kostenbereiche", wie vieles andere auch.

Eine sehr interessante Präsentation, die zeigt, wie extrem unterschiedlich KOsten einer Studie sein können.

Und wenn ich mir die MOR-Finanzprognose anschaue:

2013 waren es 31,7mio€ Investition in F&E.

2014 sollen es 36 bis 41 mios sein.

Immer wieder wird behauptet, der Großteil der Kosten falle für die klinischen Studien an. Technologische Fortentwicklung, Präklinische F&E zusammen können zusammen niemals die Hälfte der Kosten ausmachen.

Wenn ich also mit ca. 25 mio€ auf ca. 200 Patienten rechne, kann das so falsch nicht sein.

@Saaletaler, zu

@eck: Welche (neue) Erkenntnis soll deine Kalkulation bringen?

Mir geht es um das Vertrauen der MOR-Partner in den Erfolg der Entwicklungen auf HuCAL-Basis. Dieses Vertrauen in die Qualität der Entwicklungen auf der Basis von Morphosys-Technologien drückt sich auch dadurch aus, wie viel Geld man bisher hierfür in die Hand genommen hat!

Die Pharmapartner von Morphosys haben über die Jahre bereits direkt an Morphosys über 1 mrd€ bezahlt. Hinzu überschlage ich interne jährliche Investitionen bei den Partnern von aktuell 300 bis 500 mio€. Natürlich jährlich steigend, vor 5 Jahren also noch deutlich weniger als heute.

Mit meinem groben Daumen komme ich auf bisher 3 bis 4 Milliarden Investitionen der Pharmapartner. Und auf Sicht der nächsten 3 Jahre gibt es weiterhin keinen Return.

Bis zur ersten Zulassung werden also Vorkosten im Bereich von wenigstens 4 bis 6 Milliarden Euro aufgelaufen sein.

Auch Pharmas investieren solche Summen nicht zum Spaß, sondern erwarten entsprechend das vielfache an Umsatz aus diesen Projekten, um die Vorkosten (im Schnitt) wieder herein zu holen und Gewinne zu schreiben. Und bei den enormen notwendig erwartbaren Umsätzen der Pharmas, fallen Tantiemen für Morphosys an.

Egal von welcher Seite man rechnet: Das Kurspotential auf Mehrjahressicht bleibt hoch.

jetzt funktioniert der Link.

Alllerdings scheinen mir die angegebenen Werte doch teilweise zu niedrig angesetzt.

Studienplanung für 10 bis 20 000 Euro?

Die haben doch normalerweise ein mehrköpfiges Betreuerteam an hochqualifizierten (und damit teuren) Leuten, die mit der Vorbereitung 6-12 Monate beschäftigt sind.

Nehmen wir MOR103 in der Indikation RA. Wer nimmt an, das GSK bisher noch unter 20 000 ins Programm investiert hat, denn die Planung der Folgestudie wurde noch nicht abgeschlossen....

Laborkosten je Patient: 5 - 1.000Euro.

Was da bei manchen Studien jede Woche an Daten erhoben wird, kostet dann doch Woche für Woche je Patient mehrere hundert Euro.

Kosten für das AK-Präparat ist bei "weitere Kostenbereiche", wie vieles andere auch.

Eine sehr interessante Präsentation, die zeigt, wie extrem unterschiedlich KOsten einer Studie sein können.

Und wenn ich mir die MOR-Finanzprognose anschaue:

2013 waren es 31,7mio€ Investition in F&E.

2014 sollen es 36 bis 41 mios sein.

Immer wieder wird behauptet, der Großteil der Kosten falle für die klinischen Studien an. Technologische Fortentwicklung, Präklinische F&E zusammen können zusammen niemals die Hälfte der Kosten ausmachen.

Wenn ich also mit ca. 25 mio€ auf ca. 200 Patienten rechne, kann das so falsch nicht sein.

@Saaletaler, zu

@eck: Welche (neue) Erkenntnis soll deine Kalkulation bringen?

Mir geht es um das Vertrauen der MOR-Partner in den Erfolg der Entwicklungen auf HuCAL-Basis. Dieses Vertrauen in die Qualität der Entwicklungen auf der Basis von Morphosys-Technologien drückt sich auch dadurch aus, wie viel Geld man bisher hierfür in die Hand genommen hat!

Die Pharmapartner von Morphosys haben über die Jahre bereits direkt an Morphosys über 1 mrd€ bezahlt. Hinzu überschlage ich interne jährliche Investitionen bei den Partnern von aktuell 300 bis 500 mio€. Natürlich jährlich steigend, vor 5 Jahren also noch deutlich weniger als heute.

Mit meinem groben Daumen komme ich auf bisher 3 bis 4 Milliarden Investitionen der Pharmapartner. Und auf Sicht der nächsten 3 Jahre gibt es weiterhin keinen Return.

Bis zur ersten Zulassung werden also Vorkosten im Bereich von wenigstens 4 bis 6 Milliarden Euro aufgelaufen sein.

Auch Pharmas investieren solche Summen nicht zum Spaß, sondern erwarten entsprechend das vielfache an Umsatz aus diesen Projekten, um die Vorkosten (im Schnitt) wieder herein zu holen und Gewinne zu schreiben. Und bei den enormen notwendig erwartbaren Umsätzen der Pharmas, fallen Tantiemen für Morphosys an.

Egal von welcher Seite man rechnet: Das Kurspotential auf Mehrjahressicht bleibt hoch.

Läuft ja in klar abgesteckten Ober- und Untergrenzen heute.

was ich nicht kapiere:

bei xetra sind heute 70547 stück MOR gehandelt worden, davon fast 11000(!) in der schlussauktion. der handelspreis für die 11000 teile um 5 ct niediger, als drei minuten vorher.

komisch, die preisfindung.

komisch dieses schlussvolumen.

kann mir jemand erklären, was man daraus ableiten könnte?

bei xetra sind heute 70547 stück MOR gehandelt worden, davon fast 11000(!) in der schlussauktion. der handelspreis für die 11000 teile um 5 ct niediger, als drei minuten vorher.

komisch, die preisfindung.

komisch dieses schlussvolumen.

kann mir jemand erklären, was man daraus ableiten könnte?

nachtrag: und im orderbuch sind die 11000 vollkommen unsichtbar gewesen.

Was das zu bedeuten hat ?

Warnsignale...starke Warnsignale....

Remember year 2001