Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1313)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 26.04.24 19:32:49 von

neuester Beitrag 26.04.24 19:32:49 von

Beiträge: 69.609

ID: 937.146

ID: 937.146

Aufrufe heute: 49

Gesamt: 12.676.276

Gesamt: 12.676.276

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 20.04.24, 12:11 | 167 | |

| vor 1 Stunde | 161 | |

| 05.12.14, 17:15 | 155 | |

| heute 00:04 | 123 | |

| 23.10.15, 12:38 | 116 | |

| gestern 09:54 | 103 | |

| gestern 21:21 | 92 | |

| 06.03.17, 11:10 | 75 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,94 | -0,73 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 69.832.809 von lazy_invest am 06.11.21 19:00:51Ich hatte die vergangenen 12 Monate viel Kontakt zu der "Jungen Generation" Anleger. Den 18-30 Jährigen ist klar, dass sie sich auf die gesetzliche Rente nicht verlassen können und der Aktienmarkt die einzige Möglichkeit ist überhaupt noch Rendite zu erwirtschaften.

Ich sehe aktuell 2 große Lager. Zum einen die rein Passiven die der Effizienzmarkthypothese anhängen und übriges Geld monatlich in weltweite ETFs ansparen (hauptsächlich eine Kombination von MSCI-World und Emerging Markets) . Es gibt einige große Kanäle auf Youtube, Instagram usw. die genau das zum Credo gemacht haben. Z.B im deutschen Raum Finanzfluss mit mittlerweile über 800.000 Abonnenten.

Auf der anderen Seite gibt es dann noch die Zockerfraktion die versucht möglichst schnell reich zu werden. Hier gibt es eindeutig Parallelen zu den frühen 2000ern. Es wird quasi jeder Hype gekauft und Bewertungen, Kennzahlen etc. sind Nebensache. Hauptsächlich geht es um die Themen mit denen diese Generation aufgewachsen ist und die die nächsten Jahrzehnte prägen werden. Technologie, Internet, Umwelt und Krypto-Währungen.

Das sind genau die Themen die seit dem Corona Tief im März 2020 durch die Decke gegangen sind. Viele sind genau in dieser Zeit eingestiegen und stehen teils 100% und deutlich mehr im Plus mit ihren Positionen.

Die Neo-Broker profitieren davon extrem weil sie es geschafft haben genau diese Zielgruppe zu adressieren und einen einfachen Zugang zum Markt zusammen mit Hippen und Intuitiven Interfaces zu bieten. Ein Schlüssel sind auch die niedrigen Orderkosten die die Hürde zum Einstieg stark verringert haben. Ordergrößen von 50-100€ sind damit kein Problem mehr.

Was der neuen Generation eindeutig fehlt sind sind die Rückschläge. Es kann sich keiner vorstellen, dass Tesla, Amazon oder andere Hype-Unternehmen irgendwie scheitern könnten. Die Risiken bei vielen Geschäftsmodellen werden daher komplett ausgeblendet und es wird so getan als stünde ein Unternehmen schon da wo es in 10 Jahren sein möchte. Die Kausalkette ist recht einfach gestrickt: Das ist ein Zukunftsmarkt -> die Aktie wird steigen.

Ich bin allerdings auch der Meinung, dass wir hier nicht nur einen kurzen Hype sehen sondern sich das Anlageverhalten der Deutschen nachhaltig ändert und die Aktienquote langfristig steigt. Vllt. werden sich bei einem Crash einige Zucker verabschieden. Mangels Alternativen werden diese dann aber wohl nur ihren Schwerpunkt Richtung passivem investieren verschieben. Die Zeiten von Festgeld, Lebensversicherungen und Sparbuch sind auf jeden Fall vorbei.

Candlestick Spiele sind vlt. für den einen oder anderen eine nette Spielerei aber sicher kein neuer Hype.

Gamification funktioniert aus meiner Sicht auf zwei Arten. Ich nehme ein biederes Thema wie Aktien und schaffe eine Oberfläche die es cool und einfach zu bedienen macht eben wie ein Computerspiel. Das ist was die Neo-Broker machen. Anlegen wird zum Spiel und ich kann meine "Stats" mit freunden vergleichen oder Investment-/Loss-Porn betreiben wenn ich meine Gewinne/Verluste teile.

Die Zweite Art wann Gamification funktioniert ist, wenn ich suggeriere in Spiel zu Spielen in Wirklichkeit handelt es sich aber nur um einen auf Glück basierenden Spielautomaten an dem ich immer wieder den Hebel ziehe. Beispiel wäre hier EA mit ihrem Fifa Ultimate Team, wo man für Echtgeld Packs Kaufen kann aus denen man neue Spieler erhält.

Es gibt im Internet genügend Gurus, Tutorials usw. auf allen Plattformen um sich in Chartanalyse oder anderen Investmentstrategien einzuarbeiten da lockt diese Idee wohl kaum noch jemanden in den Markt.

Ich sehe aktuell 2 große Lager. Zum einen die rein Passiven die der Effizienzmarkthypothese anhängen und übriges Geld monatlich in weltweite ETFs ansparen (hauptsächlich eine Kombination von MSCI-World und Emerging Markets) . Es gibt einige große Kanäle auf Youtube, Instagram usw. die genau das zum Credo gemacht haben. Z.B im deutschen Raum Finanzfluss mit mittlerweile über 800.000 Abonnenten.

Auf der anderen Seite gibt es dann noch die Zockerfraktion die versucht möglichst schnell reich zu werden. Hier gibt es eindeutig Parallelen zu den frühen 2000ern. Es wird quasi jeder Hype gekauft und Bewertungen, Kennzahlen etc. sind Nebensache. Hauptsächlich geht es um die Themen mit denen diese Generation aufgewachsen ist und die die nächsten Jahrzehnte prägen werden. Technologie, Internet, Umwelt und Krypto-Währungen.

Das sind genau die Themen die seit dem Corona Tief im März 2020 durch die Decke gegangen sind. Viele sind genau in dieser Zeit eingestiegen und stehen teils 100% und deutlich mehr im Plus mit ihren Positionen.

Die Neo-Broker profitieren davon extrem weil sie es geschafft haben genau diese Zielgruppe zu adressieren und einen einfachen Zugang zum Markt zusammen mit Hippen und Intuitiven Interfaces zu bieten. Ein Schlüssel sind auch die niedrigen Orderkosten die die Hürde zum Einstieg stark verringert haben. Ordergrößen von 50-100€ sind damit kein Problem mehr.

Was der neuen Generation eindeutig fehlt sind sind die Rückschläge. Es kann sich keiner vorstellen, dass Tesla, Amazon oder andere Hype-Unternehmen irgendwie scheitern könnten. Die Risiken bei vielen Geschäftsmodellen werden daher komplett ausgeblendet und es wird so getan als stünde ein Unternehmen schon da wo es in 10 Jahren sein möchte. Die Kausalkette ist recht einfach gestrickt: Das ist ein Zukunftsmarkt -> die Aktie wird steigen.

Ich bin allerdings auch der Meinung, dass wir hier nicht nur einen kurzen Hype sehen sondern sich das Anlageverhalten der Deutschen nachhaltig ändert und die Aktienquote langfristig steigt. Vllt. werden sich bei einem Crash einige Zucker verabschieden. Mangels Alternativen werden diese dann aber wohl nur ihren Schwerpunkt Richtung passivem investieren verschieben. Die Zeiten von Festgeld, Lebensversicherungen und Sparbuch sind auf jeden Fall vorbei.

Candlestick Spiele sind vlt. für den einen oder anderen eine nette Spielerei aber sicher kein neuer Hype.

Gamification funktioniert aus meiner Sicht auf zwei Arten. Ich nehme ein biederes Thema wie Aktien und schaffe eine Oberfläche die es cool und einfach zu bedienen macht eben wie ein Computerspiel. Das ist was die Neo-Broker machen. Anlegen wird zum Spiel und ich kann meine "Stats" mit freunden vergleichen oder Investment-/Loss-Porn betreiben wenn ich meine Gewinne/Verluste teile.

Die Zweite Art wann Gamification funktioniert ist, wenn ich suggeriere in Spiel zu Spielen in Wirklichkeit handelt es sich aber nur um einen auf Glück basierenden Spielautomaten an dem ich immer wieder den Hebel ziehe. Beispiel wäre hier EA mit ihrem Fifa Ultimate Team, wo man für Echtgeld Packs Kaufen kann aus denen man neue Spieler erhält.

Es gibt im Internet genügend Gurus, Tutorials usw. auf allen Plattformen um sich in Chartanalyse oder anderen Investmentstrategien einzuarbeiten da lockt diese Idee wohl kaum noch jemanden in den Markt.

Antwort auf Beitrag Nr.: 69.830.415 von Kleiner Chef am 06.11.21 11:55:29Morgen! KC, Vectron ist noch bei dir im Depot? Ich hatte gemeint, gelesen zu haben, dass du sie rausgeschmissen hattest.

Egal.

CTS ist ausgebrochen. Der Umsatz 2020 ist zusammengeklappt, ebenso der Gewinn. Faszinierenderweise rechnet man aber schon 2021 mit einem kleinen Plus. Am Freitag hat auch Peerkollege Live Nation, größter Konzertveranstalter eindrucksvolle Zahlen vorgelegt und ein neues ATH gemacht

https://stockcharts.com/h-sc/ui?s=lyv

Auch die haben sich durch Zukäufe und neue Geschäftsfelder im Streamingbereich als Monopolist gefestigt.

CTS ist aber mehr als Konzertbusiness. Einlasskontrollsysteme, Ticketsysteme, Nachverfolgung. Ein Zukunftsmarkt in einer chinesischen Welt.

https://www.guetsel.de/content/guetersloh/31158/cts-eventim-…

Und sollte es zu einem Lockdown kommen, profitieren wenigstens die hauseigenen Spielstätten von staatlichen Hilfen, denn es sind ja die ganz großen dabei, wie die Lanxess Arena. 2022 will man zahlenmäßig wieder in der Spur sein, das muss halt klappen.

Egal.

CTS ist ausgebrochen. Der Umsatz 2020 ist zusammengeklappt, ebenso der Gewinn. Faszinierenderweise rechnet man aber schon 2021 mit einem kleinen Plus. Am Freitag hat auch Peerkollege Live Nation, größter Konzertveranstalter eindrucksvolle Zahlen vorgelegt und ein neues ATH gemacht

https://stockcharts.com/h-sc/ui?s=lyv

Auch die haben sich durch Zukäufe und neue Geschäftsfelder im Streamingbereich als Monopolist gefestigt.

CTS ist aber mehr als Konzertbusiness. Einlasskontrollsysteme, Ticketsysteme, Nachverfolgung. Ein Zukunftsmarkt in einer chinesischen Welt.

https://www.guetsel.de/content/guetersloh/31158/cts-eventim-…

Und sollte es zu einem Lockdown kommen, profitieren wenigstens die hauseigenen Spielstätten von staatlichen Hilfen, denn es sind ja die ganz großen dabei, wie die Lanxess Arena. 2022 will man zahlenmäßig wieder in der Spur sein, das muss halt klappen.

Antwort auf Beitrag Nr.: 69.833.955 von Eye2 am 06.11.21 23:45:49

Doch das nennt sich ERZIEHUNG.

Für mich gehört gerade dieses Thema auch dazu.

Zitat von Eye2: Äh sorry, da bin ich dann allerdings doch komplett anderer Meinung. Weder bin ich der Meinung, dass die Jugend verstärkt an vernünftige Altersvorsorge denkt, noch bin ich übertrieben der Meinung dass sie es tun sollte. Die Jugend ist für ihr Leben selbst verantwortlich, meine Ratschläge haben da nichts zu suchen.

Doch das nennt sich ERZIEHUNG.

Für mich gehört gerade dieses Thema auch dazu.

Antwort auf Beitrag Nr.: 69.832.809 von lazy_invest am 06.11.21 19:00:51

Äh sorry, da bin ich dann allerdings doch komplett anderer Meinung. Weder bin ich der Meinung, dass die Jugend verstärkt an vernünftige Altersvorsorge denkt, noch bin ich übertrieben der Meinung dass sie es tun sollte. Die Jugend ist für ihr Leben selbst verantwortlich, meine Ratschläge haben da nichts zu suchen und wenn ich welche geben würde, so übervernünftig wären sie gar nicht. Oder um es mit Tocotronic auszudrücken: „Wahre Vernunft darf niemals siegen“.

Speziell aktuell halte ich die vernünftige Seite für extrem gefährlich - weil sie sich vollgesaugt hat mit Scheinlehren aus der Vergangenheit - wovon vieles falsch ist und/oder Löcher hat. Gleichzeitig weigern sie sich andere Dinge zur Kenntnis zu nehmen und biegen es um, bis es ihre „vernünftige“ Welt passt.

Das Problem dass ich hier habe ist nicht, das ich an dem Zockwillen der Jugend nicht glaube (den ich nebenbei auch für realitätsnäher halte als die zwanghafte Risikoaversion anderer Schichten), sondern dass ich nicht glaube dass er so banal steuerbar ist wie es die Kollegen gerne hätten.

Grüße, Jürgen

.

Zitat von lazy_invest: Jürgen ich sehe es wie du. Ich finde dazu, dass man nicht alles auf die Spitze treiben muss. Es gibt einen sehr schönen Trend aktuell in Deutschland (zumindest nehme ich es so wahr), dass viele jüngere Menschen sich über ihre Altersvorsorge und Geld zu investieren, ernsthafte Gedanken machen. Das ist aus vielerlei Gründen wichtig und begrüssenswert. Ich kann nur hoffen, dass dieser Trend nicht durch solche unnötige Gamification immer mehr zur Zockerei verkommt, nur weil einige darin ein Geschäftsmodell sehen. Ich kann mir gut vorstellen, dass ich das nicht allein so sehe und eine latente Gefahr von Regulierung über dieser Idee schwebt, sollte sie breiter angeboten werden. Ein solches Risiko dürfte auch die Neubroker auf dem Schirm haben, die hier hoffnungsvoll als Kooperationspartner genannt wurden.

Es ist auch irgendwie passend, dass KC in diesem Zusammenhang die 2000er und die berüchtigten "dausend" nennt.

Äh sorry, da bin ich dann allerdings doch komplett anderer Meinung. Weder bin ich der Meinung, dass die Jugend verstärkt an vernünftige Altersvorsorge denkt, noch bin ich übertrieben der Meinung dass sie es tun sollte. Die Jugend ist für ihr Leben selbst verantwortlich, meine Ratschläge haben da nichts zu suchen und wenn ich welche geben würde, so übervernünftig wären sie gar nicht. Oder um es mit Tocotronic auszudrücken: „Wahre Vernunft darf niemals siegen“.

Speziell aktuell halte ich die vernünftige Seite für extrem gefährlich - weil sie sich vollgesaugt hat mit Scheinlehren aus der Vergangenheit - wovon vieles falsch ist und/oder Löcher hat. Gleichzeitig weigern sie sich andere Dinge zur Kenntnis zu nehmen und biegen es um, bis es ihre „vernünftige“ Welt passt.

Das Problem dass ich hier habe ist nicht, das ich an dem Zockwillen der Jugend nicht glaube (den ich nebenbei auch für realitätsnäher halte als die zwanghafte Risikoaversion anderer Schichten), sondern dass ich nicht glaube dass er so banal steuerbar ist wie es die Kollegen gerne hätten.

Grüße, Jürgen

.

Antwort auf Beitrag Nr.: 69.830.574 von Eye2 am 06.11.21 12:19:52

Jürgen ich sehe es wie du. Ich finde dazu, dass man nicht alles auf die Spitze treiben muss. Es gibt einen sehr schönen Trend aktuell in Deutschland (zumindest nehme ich es so wahr), dass viele jüngere Menschen sich über ihre Altersvorsorge und Geld zu investieren, ernsthafte Gedanken machen. Das ist aus vielerlei Gründen wichtig und begrüssenswert. Ich kann nur hoffen, dass dieser Trend nicht durch solche unnötige Gamification immer mehr zur Zockerei verkommt, nur weil einige darin ein Geschäftsmodell sehen. Ich kann mir gut vorstellen, dass ich das nicht allein so sehe und eine latente Gefahr von Regulierung über dieser Idee schwebt, sollte sie breiter angeboten werden. Ein solches Risiko dürfte auch die Neubroker auf dem Schirm haben, die hier hoffnungsvoll als Kooperationspartner genannt wurden.

Es ist auch irgendwie passend, dass KC in diesem Zusammenhang die 2000er und die berüchtigten "dausend" nennt.

Zitat von Eye2: Eure Euphorie in Ehren; bin ich ob der Idee eher skeptisch. Daran ändert auch das vielfache Namedropping nichts. Für mich eher eine mit viel Über-Elan vorangetrieben Schnapsidee. Verkopfte Hoffnung zwei Megamärkte zu verbinden; die Sinnhaftigkeit dieser Verbindung würde ich dann doch bezweifeln.

Jürgen ich sehe es wie du. Ich finde dazu, dass man nicht alles auf die Spitze treiben muss. Es gibt einen sehr schönen Trend aktuell in Deutschland (zumindest nehme ich es so wahr), dass viele jüngere Menschen sich über ihre Altersvorsorge und Geld zu investieren, ernsthafte Gedanken machen. Das ist aus vielerlei Gründen wichtig und begrüssenswert. Ich kann nur hoffen, dass dieser Trend nicht durch solche unnötige Gamification immer mehr zur Zockerei verkommt, nur weil einige darin ein Geschäftsmodell sehen. Ich kann mir gut vorstellen, dass ich das nicht allein so sehe und eine latente Gefahr von Regulierung über dieser Idee schwebt, sollte sie breiter angeboten werden. Ein solches Risiko dürfte auch die Neubroker auf dem Schirm haben, die hier hoffnungsvoll als Kooperationspartner genannt wurden.

Es ist auch irgendwie passend, dass KC in diesem Zusammenhang die 2000er und die berüchtigten "dausend" nennt.

Trading Spotlight

Weng Fine Art

ArtXX AG erhöht GrundkapitalKaufangebot für freie Aktionäre

Börsennotierung frühestens 2023

https://de.marketscreener.com/kurs/aktie/WENG-FINE-ART-AG-56…

Antwort auf Beitrag Nr.: 69.831.402 von catocencoris am 06.11.21 14:36:52

Bewertung B&S ?

Zitat von catocencoris: KC, wie ist deine genaue Aufschlüsselung, wie du bei B+S auf einen aktuellen Unternehmenswert von 45 Mio. Euro kommst?

Tradelite: 15 Mio. Euro

Salzburg-Immobilie: ?

Kerngeschäft: ?

Kerngeschäft 20 Mill. Euro

Immobilie: 10 Mill. Euro

Tradelite 15 Mill. Euro

Basis: 10 Mill. Umsatz 2022 Tradelite: Bewertung Umsatzmultiple 10. Der aktuelle Anteil von 20 % verwässert sich durch weitere Kapitalrunden auf 15 % (Tradelite an Byteworx).

Summe 45 Mio. Euro

Gruß

Wenn man den Verkehrswert der Salzburg-Immobilie konservativ auf 15 Mio. Euro schätzt (Anfang 2020 lag der Wert laut Vorstand bereits über 12 Mio. Euro), dann würdest du das Kerngeschäft lediglich mit 15 Mio. Euro bewerten. Scheint mir sehr niedrig angesichts der Vorstandsprognose eines EBIT von 2 Mio. Euro. Diese muss natürlich auch erstmal erreicht wenn, wobei wenn es geschafft wird, dann natürlich weiteres Wachstum und darum deutlich höhere Bewertungen auch möglich sind. ZAG-Lizenz + massiver Personalaufbau in den letzten Jahren bilden dafür eine gute Grundlage.

Im Gesamten erachte ich deine Bewertung aber für nachvollziehbar, da du den Wert von Tradelite mit 75 Mio. Euro schon recht hoch ansetzt. Diese Post-Money-Bewertung muss auch erst einmal zustande kommen.

Antwort auf Beitrag Nr.: 69.830.415 von Kleiner Chef am 06.11.21 11:55:29KC, wie ist deine genaue Aufschlüsselung, wie du bei B+S auf einen aktuellen Unternehmenswert von 45 Mio. Euro kommst?

Tradelite: 15 Mio. Euro

Salzburg-Immobilie: ?

Kerngeschäft: ?

Wenn man den Verkehrswert der Salzburg-Immobilie konservativ auf 15 Mio. Euro schätzt (Anfang 2020 lag der Wert laut Vorstand bereits über 12 Mio. Euro), dann würdest du das Kerngeschäft lediglich mit 15 Mio. Euro bewerten. Scheint mir sehr niedrig angesichts der Vorstandsprognose eines EBIT von 2 Mio. Euro. Diese muss natürlich auch erstmal erreicht wenn, wobei wenn es geschafft wird, dann natürlich weiteres Wachstum und darum deutlich höhere Bewertungen auch möglich sind. ZAG-Lizenz + massiver Personalaufbau in den letzten Jahren bilden dafür eine gute Grundlage.

Im Gesamten erachte ich deine Bewertung aber für nachvollziehbar, da du den Wert von Tradelite mit 75 Mio. Euro schon recht hoch ansetzt. Diese Post-Money-Bewertung muss auch erst einmal zustande kommen.

Tradelite: 15 Mio. Euro

Salzburg-Immobilie: ?

Kerngeschäft: ?

Wenn man den Verkehrswert der Salzburg-Immobilie konservativ auf 15 Mio. Euro schätzt (Anfang 2020 lag der Wert laut Vorstand bereits über 12 Mio. Euro), dann würdest du das Kerngeschäft lediglich mit 15 Mio. Euro bewerten. Scheint mir sehr niedrig angesichts der Vorstandsprognose eines EBIT von 2 Mio. Euro. Diese muss natürlich auch erstmal erreicht wenn, wobei wenn es geschafft wird, dann natürlich weiteres Wachstum und darum deutlich höhere Bewertungen auch möglich sind. ZAG-Lizenz + massiver Personalaufbau in den letzten Jahren bilden dafür eine gute Grundlage.

Im Gesamten erachte ich deine Bewertung aber für nachvollziehbar, da du den Wert von Tradelite mit 75 Mio. Euro schon recht hoch ansetzt. Diese Post-Money-Bewertung muss auch erst einmal zustande kommen.

Antwort auf Beitrag Nr.: 69.830.415 von Kleiner Chef am 06.11.21 11:55:29

Wieso H. für den guten Bernd? "Beteiligung" bei Flatex ist übrigens gut, er ist Gründer von dem Laden; alleine sein Anteil daran ist über 300 Millionen schwer, da ist "Tradelite" doch eher Peanuts dagegen.

Eure Euphorie in Ehren; bin ich ob der Idee eher skeptisch. Daran ändert auch das vielfache Namedropping nichts. Für mich eher eine mit viel Über-Elan vorangetrieben Schnapsidee. Verkopfte Hoffnung zwei Megamärkte zu verbinden; die Sinnhaftigkeit dieser Verbindung würde ich dann doch bezweifeln. Ansonsten habe ich mich wenig mit B+S beschäftigt, aber wenn man mit der Zukunftshoffnung so seine Probleme hat, wird das mit einem Investment wohl schwierig.

Grüsse Juergen

Zitat von Kleiner Chef: Legendär war die 3-Sat Abendbörse von ca. 20 Jahren, am 18.02.2020. Seinerzeit wurden Depots geführt im Börsenspiel. Teilnehmer war u.a. ein H. Förtsch.

Befragt nach dem Kursziel von Morphosys bei einem Kurs von 100 Euro lautete die Antwort: Dausend. Wir wissen wo Morphosys heute steht. Hoffentlich liegt H. Förtsch mit seinem Engagement bei Tradelite besser. Er gehört zu den Frühinvestoren bei Tradelite. Interessant wird diese Konstellation natürlich deshalb, weil er über gute Kontakte in die Fintech-Szene, Medienszene gehört, Zeitschrift Aktionär, Beteiligung bei der Flatex/Fintech Group, um zwei Beispiele des Netzwerkes zu nennen.

Wieso H. für den guten Bernd? "Beteiligung" bei Flatex ist übrigens gut, er ist Gründer von dem Laden; alleine sein Anteil daran ist über 300 Millionen schwer, da ist "Tradelite" doch eher Peanuts dagegen.

Eure Euphorie in Ehren; bin ich ob der Idee eher skeptisch. Daran ändert auch das vielfache Namedropping nichts. Für mich eher eine mit viel Über-Elan vorangetrieben Schnapsidee. Verkopfte Hoffnung zwei Megamärkte zu verbinden; die Sinnhaftigkeit dieser Verbindung würde ich dann doch bezweifeln. Ansonsten habe ich mich wenig mit B+S beschäftigt, aber wenn man mit der Zukunftshoffnung so seine Probleme hat, wird das mit einem Investment wohl schwierig.

Grüsse Juergen

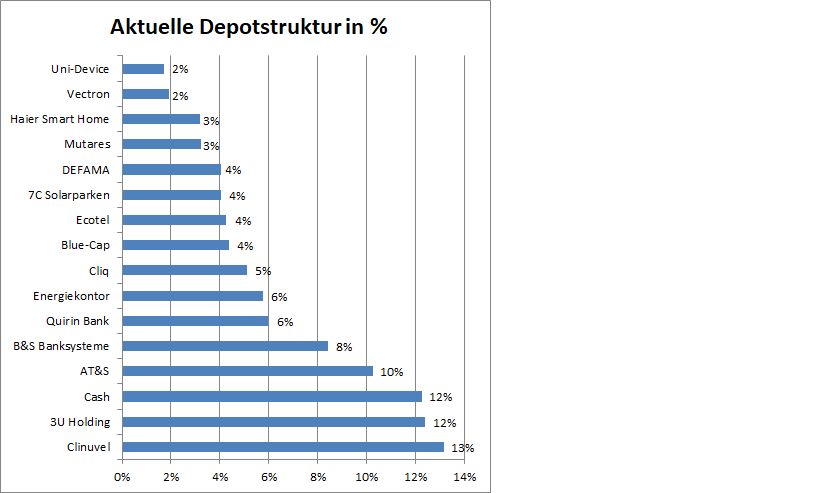

Depotupdate: Mit den Up- und Downgrades im Portfolio

In den letzten beiden Wochen gab es eine Reihe von Updates aus den Unternehmen vorwiegend zu den Q3 Zahlen. Daraus ergaben sich deutliche Kursbewegungen nach oben, aber auch nach unten. Darauf gehe ich nachfolgend ein: B&S-Banksysteme: Kursziel Dausend?

Legendär war die 3-Sat Abendbörse von ca. 20 Jahren, am 18.02.2020. Seinerzeit wurden Depots geführt im Börsenspiel. Teilnehmer war u.a. ein H. Förtsch.

Befragt nach dem Kursziel von Morphosys bei einem Kurs von 100 Euro lautete die Antwort: Dausend. Wir wissen wo Morphosys heute steht. Hoffentlich liegt H. Förtsch mit seinem Engagement bei Tradelite besser. Er gehört zu den Frühinvestoren bei Tradelite. Interessant wird diese Konstellation natürlich deshalb, weil er über gute Kontakte in die Fintech-Szene, Medienszene gehört, Zeitschrift Aktionär, Beteiligung bei der Flatex/Fintech Group, um zwei Beispiele des Netzwerkes zu nennen.

Aus diesem ausgewählten Beispiel wird deutlich, das die Fantasie für Tradelite sich aus einem spannenden Netzwerk zusammensetzt, was die Vermarktung der „Video-Spiele“ für den Finanzsektor erleichtert. Wenn wir also die Vermarktung des Gaming Angebotes in diesem Umfeld 2022 wahrnehmen, dann wissen warum.

Da sich die B&S Banksysteme meinem Kursziel von 5 Euro angenähert hat, preise ich einen Anteil von 15 Mill. Euro in den Unternehmenswert von B&S-Banksysteme ein. Zusammen mit dem Kerngeschäft und der Salzburger Immobilie in Österreich komme ich damit auf eine Bewertung von etwa 45 Mill. Euro, was einem Gegenwert von 7,4 Euro entspricht.

AT&S: „Wir sind mit unseren zusätzlichen Kapazitäten ausverkauft!“

Auch AT&S kam mit Quartalszahlen und einem erhöhten Ausblick sowohl für das aktuelle Jahr als auch mit dem mittelfristigen Ausblick auf das GJ 25/26. Ebenfalls hat man eine erste kleine Tranche für die Finanzierung des Werkes Kulim erhalten durch einen Kunden. Wie die 50 % Finanzierung durch den (die) Kunden bilanziell abgebildet wird, wird noch abschließend geklärt, möglicherweise kann man es als Eigenkapital-Baustein darstellen.

Das Unternehmen will von 1,2 Mrd. Euro im letzten GJ bis 25/26 den Umsatz auf 3,5 Mrd. Euro verdreifachen bei deutlich überproportionaler Ergebnissteigerung. Diese Perspektiven sind bei einem österreichischen Wert nicht annähernd eingepreist, bei Erst-Notierung in den USA, oder auch eingeschränkt Deutschland sähe es wohl anders aus.

Ich hatte im Wochenverlauf die Position stark ausgebaut, denn kurzfristig wird der stärkere Dollar die Ergebnisentwicklung unterstützen und im kommenden Quartal dürfte erstmals die 400 Mill. Euro Umsatzmarke fallen.

Außerdem hat AT&S bisher mehr geliefert als versprochen. Vieles spricht dafür nach dem Call, das es auch in Zukunft so sein wird, denn wie hat es der CEO formuliert: Wir sind mit unseren Projekten des Kapazitätsausbaus ausverkauft. Auch hatte ich die Kennzahlen für die kommenden Jahre eingestellt. Demnach komme ich auf ein neues Kursziel von 57 Euro, nach 49 Euro zuvor, bezogen auf der Zwei-Jahres-Zeitachse auf 80 Euro.

3U Holding: Das WECLAPP IPO wird visibler!

Personelle Anpassungen, zwei Zukäufe bei WECLAPP und einen Umsatz von über 20 Mill. Euro in 2022 von 13 Mill. kommend in 2021 und 7,2 Mil. In 2020 sind Meilensteine, die man auf dem Weg zum IPO gesetzt hat. Diese Meilensteine sind mittlerweile erreicht.

Mein Szenario ist, das man eine Bewertung auf dieser Basis von 220 Mill. Euro plus dem eingesammelten Cash-Zufluss erreichen kann und 3U behält einen Mehrheitsanteil.

Mein aktuelles Kursziel von 4,5 Euro wurde erreicht. Ich erhöhe es auf 6 Euro. Für manche Investoren erscheint eine solche Bewertung recht ambitioniert. Aber: WECLAPP hat in der jüngeren Vergangenheit sehr viel richtig gemacht und vieles spricht dafür, das sie es auch in den Folgejahren tun, insofern begreife ich das Kursziel ohnehin nur als Durchgangsstation und fühle mich wohl bei einem Unternehmen mit attraktivem Geschäftsmodell bereits in der Frühphase investieren zu können.

Clinuvel mit Downgrade von Buy auf Hold

Clinuvel wurde in Australien von Buy auf Hold abgestuft mit der Begründung, das eine aktuell laufende Studie zur EPP-Behandlung in 2022 abgeschlossen wird.

Tatsächlich dürfte, bei erfolgreichem Abschluss, die Markteinführung erst in 2024 erfolgen. Ob es so kommt ist offen, wie wir wissen, ohne auf weitere Details einzugehen. Bis dahin erwarte ich operative Fortschritte aus der Clinuvel Projekt-Pipeline und die Einnahmeströme könnten sich nicht nur auf die EPP-Indikation allein stützen. Vitiligo, DNA-Repair und neue OTC-Produkte seien stellvertretend genannt.

Im November wird es die Hauptversammlung und ein strategisches Update geben. Gut möglich, das ich auf dieser Basis eine Neueinschätzung vornehme. Zunächst lasse ich meine Kursziele unverändert.

Unidevice: Verfehlung der Prognosen verunsichert

Anhebung, dann Verfehlung der Prognose. Das verunsichert die Investoren deutlich. Ich habe deshalb die Position deutlich abgebaut, da ich in diesem Jahr mit keiner signifikanten Gegenreaktion rechne. Wenn doch bin ich mit 2 % Depotanteil weiter dabei. Das Kursziel habe ich auf 2,8 Euro gesenkt.

Gewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 53 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance steigt um 5 % auf 53 %.