Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1363)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 07.05.24 20:10:40 von

neuester Beitrag 07.05.24 20:10:40 von

Beiträge: 69.708

ID: 937.146

ID: 937.146

Aufrufe heute: 198

Gesamt: 12.694.825

Gesamt: 12.694.825

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 03:16 | 737 | |

| 02.05.24, 18:44 | 600 | |

| vor 32 Minuten | 376 | |

| 01.05.24, 18:36 | 306 | |

| vor 39 Minuten | 275 | |

| gestern 18:18 | 275 | |

| heute 00:42 | 270 | |

| vor 1 Stunde | 234 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.449,54 | +0,03 | 301 | |||

| 2. | 2. | 165,52 | +0,22 | 140 | |||

| 3. | 4. | 4,2800 | -2,73 | 106 | |||

| 4. | 3. | 10,700 | +0,38 | 91 | |||

| 5. | 6. | 0,1970 | +0,51 | 65 | |||

| 6. | 5. | 6,7120 | -1,87 | 64 | |||

| 7. | 7. | 11,788 | +1,81 | 56 | |||

| 8. | 8. | 6,7240 | +0,07 | 55 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 69.548.259 von Kleiner Chef am 08.10.21 19:49:07

Bei Vectron ist es sogar noch schlimmer, die Geschäftsleute haben andere Sorgen, als sich mit Produkten von Vectron einzudecken.

Kann man im letzten Vierteljahr nicht was Besseres finden ?

Sauer Bier

Vectron ist die Haier-Smart von trustone ... man kann sie hier noch so oft besprechen, das wird nix.Bei Vectron ist es sogar noch schlimmer, die Geschäftsleute haben andere Sorgen, als sich mit Produkten von Vectron einzudecken.

Kann man im letzten Vierteljahr nicht was Besseres finden ?

Antwort auf Beitrag Nr.: 69.549.984 von imperatom am 09.10.21 04:16:31[/quote]

Manches ist noch gar nicht auf dem Schirm der Anleger. Iphones werden dank Chipmangel ebenfalls knapp:

https://www.chip.de/news/Apple-warnt-Werden-die-iPhones-scho…

Jeder weiß: Bei konstanter Nachfrage und knappen Angebot steigt der Preis. Apple hebt die Preise deshalb aber nicht an. Ein Broker wie UniDevice kann hier richtig Geld verdienen, wenn er die knappen Iphones dorthin verkauft, wo die Zahlungsbereitschaft am höchsten ist. Knappheit ist das beste, was UD passieren kann - und das wird sich in den Ergebnissen niederschlagen.[/quote]

Ja, da hast du absolut recht, was ich aber nicht einschätzen kann ist, ob Unidevice es auch schafft, Lieferquellen zu haben oder neu zu erschließen, die die gewünschten Artikel haben und bereit sind, diese auch abzugeben. Bisher war dies kein Problem, da es meist nur unterschiedliche Preise gab, die Unidevice ausgenutzt hat, um so gutes Geld zu verdienen. Aber heute haben wir eine komplett andere Situation. Kannst du hierzu was sagen?

Manches ist noch gar nicht auf dem Schirm der Anleger. Iphones werden dank Chipmangel ebenfalls knapp:

https://www.chip.de/news/Apple-warnt-Werden-die-iPhones-scho…

Jeder weiß: Bei konstanter Nachfrage und knappen Angebot steigt der Preis. Apple hebt die Preise deshalb aber nicht an. Ein Broker wie UniDevice kann hier richtig Geld verdienen, wenn er die knappen Iphones dorthin verkauft, wo die Zahlungsbereitschaft am höchsten ist. Knappheit ist das beste, was UD passieren kann - und das wird sich in den Ergebnissen niederschlagen.[/quote]

Ja, da hast du absolut recht, was ich aber nicht einschätzen kann ist, ob Unidevice es auch schafft, Lieferquellen zu haben oder neu zu erschließen, die die gewünschten Artikel haben und bereit sind, diese auch abzugeben. Bisher war dies kein Problem, da es meist nur unterschiedliche Preise gab, die Unidevice ausgenutzt hat, um so gutes Geld zu verdienen. Aber heute haben wir eine komplett andere Situation. Kannst du hierzu was sagen?

Antwort auf Beitrag Nr.: 69.548.259 von Kleiner Chef am 08.10.21 19:49:07

Manches ist noch gar nicht auf dem Schirm der Anleger. Iphones werden dank Chipmangel ebenfalls knapp:

https://www.chip.de/news/Apple-warnt-Werden-die-iPhones-scho…

Jeder weiß: Bei konstanter Nachfrage und knappen Angebot steigt der Preis. Apple hebt die Preise deshalb aber nicht an. Ein Broker wie UniDevice kann hier richtig Geld verdienen, wenn er die knappen Iphones dorthin verkauft, wo die Zahlungsbereitschaft am höchsten ist. Knappheit ist das beste, was UD passieren kann - und das wird sich in den Ergebnissen niederschlagen.

Zitat von Kleiner Chef: Es gibt die umgekehrten Beispiele. So hat Unidevice die Guidance auf einen Überschuss von über 4 Mio. Euro angehoben und der Kurs kommt nicht vom Fleck.

Zur Einordnung: Das Q3 2020 war mit knapp 110 Mio. Umsatz und 1,3 Mio. Überschuss das stärkste Quartal der Unternehmensgeschichte. Ich erwarte, das man den Überschuss des Vorjahresquartals übertrifft. Wenn sich die Post-Corona Situation für Unidevice über die stationären Verkaufskanäle als förderlich erweist, dann laufen wir in 2022 auf einen Überschuss von 5 Mill. Euro zu.

Manches ist noch gar nicht auf dem Schirm der Anleger. Iphones werden dank Chipmangel ebenfalls knapp:

https://www.chip.de/news/Apple-warnt-Werden-die-iPhones-scho…

Jeder weiß: Bei konstanter Nachfrage und knappen Angebot steigt der Preis. Apple hebt die Preise deshalb aber nicht an. Ein Broker wie UniDevice kann hier richtig Geld verdienen, wenn er die knappen Iphones dorthin verkauft, wo die Zahlungsbereitschaft am höchsten ist. Knappheit ist das beste, was UD passieren kann - und das wird sich in den Ergebnissen niederschlagen.

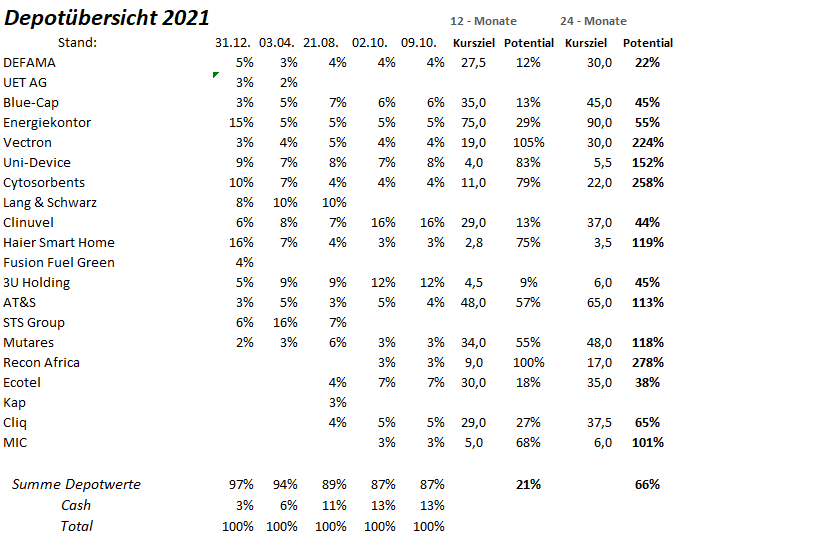

Depotupdate: Die Erwartungen zur Berichtssaison

Da das Wochenende uns im Westen der Republik nochmals maximal Sonnenschein beschert, werde ich das Update kurzhalten.Wir stehen vor der Berichtssaison und ich erwarte bereits ab nächster Woche erste Wasserstandsmeldungen von den Depotwerten. Bisher gab es eher negative Überraschungen in Form von Gewinnwarnungen, Norma oder Compleo seien hier genannt. Die Gründe hierfür sind bekannt und ganz viele Sektoren leiden unter Inflationstendenzen oder Engpässen in der Materialbeschaffung.

Kursentwicklung als Indikation für Gewinnwarnungen?

Wenn man nun die Kursentwicklungen der letzten Wochen verfolgt, so sollte man meinen, das Gewinnwarnungen ins Haus stehen könnten bei einigen Werten.

Beispiel hierfür ist AT&S, die von knapp 40 Euro kommend auf aktuell 30,5 Euro gefallen sind. Wenn man nun weiß, das AT&S gerade erst die Guidance angehoben hat im letzten Quartal, dann halte ich eine Gewinn-/Umsatzwarnung für wenig wahrscheinlich. Vielleicht kommt man am unteren Ende der Guidance heraus.

Gut möglich, daß die AT&S in den Topf mit chinesischen Werten geworfen wird und deshalb negative News erwartet werden. Umgekehrt: AT&S kalkuliert mit einem US-Dollar von 1,21 im aktuellen GJ. Immerhin war der schwache US-Dollar ein wesentlicher Bremsklotz in der Ergebnisentwicklung im letzten Quartal. Dieser bewegt sich aktuell auf 1,15 zu, könnte AT&S als entlasten. Ich sehe bei AT&S das übergeordnete mittelfristige Wachstumsszenario und sehe aktuelle Kurse eher als Kaufchance.

Ein weiteres Beispiel ist Vectron, die auch von 11 Euro in Richtung 9 Euro laufen. Hier ist aus meiner Sicht der Grund die reduzierte Guidance, die im H2 einen deutlichen EBITDA Rückgang annimmt. Für mich zählt bei Vectron die Entwicklung der wiederkehrenden Umsätze. Kann man visibel erkennen, das diese in den zweistelligen Mio. Bereich wachsen, bleibe ich an Bord.

Prognoseanhebungen und stagnierende Kurse

Es gibt die umgekehrten Beispiele. So hat Unidevice die Guidance auf einen Überschuss von über 4 Mio. Euro angehoben und der Kurs kommt nicht vom Fleck.

Zur Einordnung: Das Q3 2020 war mit knapp 110 Mio. Umsatz und 1,3 Mio. Überschuss das stärkste Quartal der Unternehmensgeschichte. Ich erwarte, das man den Überschuss des Vorjahresquartals übertrifft. Wenn sich die Post-Corona Situation für Unidevice über die stationären Verkaufskanäle als förderlich erweist, dann laufen wir in 2022 auf einen Überschuss von 5 Mill. Euro zu.

Bin gespannt, ob dann die operative Entwicklung kursbestimmend ist, oder weiter über die Verkäufe von Insidern diskutiert wird, deren Hintergrund ausreichend hier erläutert wurde und für mich nachvollziehbar sind.

Bei Cliq ist Lage vergleichbar. Anhebung der Guidance beim EBITDA von 22 Mill. Euro auf 26 Mill. Euro. Für mich liegt der Focus auf den operativen und freien Cashflow. Steigt dieser mit der Ergebnisqualität, dann sollte auch der Kurs folgen. Dann sollte das Misstrauen in der Aktie abnehmen und mit steigenden Dividenden das Vertrauen wachsen.

Wochengewinner und Wochenverlierer im Überblick

Die Jahresperformance liegt bei 44 %!

Die Gewinner und Verlierer seit dem letzten Update Ende August können der Übersicht entnommen werden. Die Jahresperformance sinkt um 2 % auf 44 %.

Antwort auf Beitrag Nr.: 69.547.602 von katjuscha-research am 08.10.21 18:37:56Elumeo. Spannend. Habe ich mir vor einer Weile auch ins Depot gelegt. Hawesko ist denke ich auch interessant und würde in deinem Körbchen nochmal eine schöne Portion Diversifikation bescheren.

Trading Spotlight

Antwort auf Beitrag Nr.: 69.547.602 von katjuscha-research am 08.10.21 18:37:56Zalando und About you.... waren dir ein zuwenig an Chancen und ein Zuviel an Risiko?

Antwort auf Beitrag Nr.: 69.546.684 von reniarB. am 08.10.21 17:17:59

Westwing

Home 24

Hellofresh

fashionette

Elumeo

Zitat von reniarB.: Mit welchen 5 hast Du denn dein Körbchen gefüllt?

Westwing

Home 24

Hellofresh

fashionette

Elumeo

Antwort auf Beitrag Nr.: 69.546.486 von katjuscha-research am 08.10.21 17:03:04Nennst du uns deine 5?

Alle gleichgewichtet?

Alle gleichgewichtet?

Mit welchen 5 hast Du denn dein Körbchen gefüllt?

Antwort auf Beitrag Nr.: 69.546.159 von kronos01 am 08.10.21 16:36:35

Im Halbjahresbricht Seite 10 unten

Punkt 2.3

grob kann man sagen, dass man bei Westwing mit 12-13 Mio Anteilsbeasierte Vergütungen derzeit rechnen muss, und ebenso hohe Abschreibungen. Sprich, bei etwa 51-52 Mio Abitda in diesem Jahr käme man auf etwa 26-27 Mio Ebit und etwa 38-40 Mio operatiuven cashflow minus 8-9 Mio Capex gleich 29-32 Mio FreeCashflow.

das laufende Jahr ist aber deutlich von Investionen in die Kapazitäten, Technologie und vor allem Marketing geprägt. Das wird man vor allem in Q3 stark sehen. Vermutlich ist das auch der Grund, wieso sich aktuell so die Shorties auf diese deutschen ECommercer stürzen. Die wissen halt genau wie einige verunsicherte Anleger, dass jetzt kurzfristig 2-3 Quartale anstehen, wo sinkende Wachstumsraten (kein Wunder nach den teilweise 80-100% Wachstum in einigen Quartalen zuvor) auf hohe Investitionen und damit deutlich überproportional sinkende Margen treffen.

Ich kaufe sowas trotzdem antizyklisch, auch auf die Gefahr hin, dass es nach den Q3-Zahlen nochmal etwas tiefer gehen könnte. Ich seh all diese Überlegungen schlicht als eingepreist an. Mich bestärken da auch die Präsentationen der Vorstände und mein IR Kontakt. Bin mir sicher, dass diese Unternehmen 15-20% in den Jahren ab 2023 wachsen können und die Margen auch wieder steigen. Die Chancen scheinen mir einfach wesentlich höher als die Risiken auf Sicht 2-3 Jahre zu sein. Habe mir aber zur Sicherheit einen Korb aus 5 deutschen ECommercern zugelegt, um etwaige Risiken einzelner Unternehmen im Korb überkompensieren zu können.

Zitat von kronos01: @Kat: du steckst doch richtig tief in Westwing drinn, wo finde ich denn die Werte für das aktuelle EPS bzw. das nicht adjusted EBITDA? Irgendwie stoße ich in den Berichten und Präsentationen immer nur auf das adjusted EBITDA das ja bei aktuell etwa 2 bis 2,5 Euro pro AKtie liegt in der Jahresprognose (was wirklich unglaublich günstig klingt).

Lg

Im Halbjahresbricht Seite 10 unten

Punkt 2.3

grob kann man sagen, dass man bei Westwing mit 12-13 Mio Anteilsbeasierte Vergütungen derzeit rechnen muss, und ebenso hohe Abschreibungen. Sprich, bei etwa 51-52 Mio Abitda in diesem Jahr käme man auf etwa 26-27 Mio Ebit und etwa 38-40 Mio operatiuven cashflow minus 8-9 Mio Capex gleich 29-32 Mio FreeCashflow.

das laufende Jahr ist aber deutlich von Investionen in die Kapazitäten, Technologie und vor allem Marketing geprägt. Das wird man vor allem in Q3 stark sehen. Vermutlich ist das auch der Grund, wieso sich aktuell so die Shorties auf diese deutschen ECommercer stürzen. Die wissen halt genau wie einige verunsicherte Anleger, dass jetzt kurzfristig 2-3 Quartale anstehen, wo sinkende Wachstumsraten (kein Wunder nach den teilweise 80-100% Wachstum in einigen Quartalen zuvor) auf hohe Investitionen und damit deutlich überproportional sinkende Margen treffen.

Ich kaufe sowas trotzdem antizyklisch, auch auf die Gefahr hin, dass es nach den Q3-Zahlen nochmal etwas tiefer gehen könnte. Ich seh all diese Überlegungen schlicht als eingepreist an. Mich bestärken da auch die Präsentationen der Vorstände und mein IR Kontakt. Bin mir sicher, dass diese Unternehmen 15-20% in den Jahren ab 2023 wachsen können und die Margen auch wieder steigen. Die Chancen scheinen mir einfach wesentlich höher als die Risiken auf Sicht 2-3 Jahre zu sein. Habe mir aber zur Sicherheit einen Korb aus 5 deutschen ECommercern zugelegt, um etwaige Risiken einzelner Unternehmen im Korb überkompensieren zu können.