Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2364)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 13.05.24 22:26:16 von

neuester Beitrag 13.05.24 22:26:16 von

Beiträge: 69.744

ID: 937.146

ID: 937.146

Aufrufe heute: 70

Gesamt: 12.703.478

Gesamt: 12.703.478

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 22:44 | 208 | |

| 10.11.14, 14:54 | 203 | |

| 28.09.06, 14:49 | 194 | |

| heute 00:46 | 154 | |

| vor 1 Stunde | 143 | |

| gestern 20:43 | 138 | |

| 14.10.18, 17:11 | 127 | |

| 22.04.08, 12:27 | 124 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.722,00 | -0,22 | 160 | |||

| 2. | 2. | 10,550 | +2,23 | 86 | |||

| 3. | 3. | 171,89 | +1,53 | 78 | |||

| 4. | 4. | 5,1900 | +78,35 | 70 | |||

| 5. | 5. | 0,1960 | -9,68 | 66 | |||

| 6. | 6. | 13,110 | +41,73 | 54 | |||

| 7. | 8. | 0,1500 | -28,57 | 45 | |||

| 8. | 7. | 30,45 | +74,40 | 45 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 62.242.901 von Blaunt am 29.12.19 10:40:40

+7,5% am Freitag. Keine Kauf-Option mehr für KC und Katjuscha.

Zitat von Blaunt: Deutsche Rohstoff (dieses Jahr war erwartungsgemäß ein Übergangsjahr, der Kurs wird nun in die Höhe gehen)

+7,5% am Freitag. Keine Kauf-Option mehr für KC und Katjuscha.

Meine 5 Favoriten (ich schreibe wenig dazu, da bereits alle Werte sehr gut hier vorgestellt wurden):

IVU Traffic (starke Bilanz, Trendmarkt, starker Auftragsbestand mit Großkunden & -Aufträgen, hier fühle ich mich bereits seit 5 Jahren mit einem Depotanteil von über 50 % sicher)

Clinuvel Pharmaceuticals (positive FDA-Entscheidung wird 2020 einen Schub auslösen [nach der nun scheinbar beendeten Kosolidierung], vieles in der Pipeline)

Deutsche Rohstoff (dieses Jahr war erwartungsgemäß ein Übergangsjahr, der Kurs wird nun in die Höhe gehen)

S&T (starkes Wachstum im Bereich Digitalisierung)

Kids Brands House (aufgrund der Bewertung ein klarer Kauf, allerdings hochriskant aufgrund der fehlenden Kommunikation!)

Ich bin u. A. beim Broker Onvista und komme mit den Gebühren von ca. 7 € je Trade gut klar.

IVU Traffic (starke Bilanz, Trendmarkt, starker Auftragsbestand mit Großkunden & -Aufträgen, hier fühle ich mich bereits seit 5 Jahren mit einem Depotanteil von über 50 % sicher)

Clinuvel Pharmaceuticals (positive FDA-Entscheidung wird 2020 einen Schub auslösen [nach der nun scheinbar beendeten Kosolidierung], vieles in der Pipeline)

Deutsche Rohstoff (dieses Jahr war erwartungsgemäß ein Übergangsjahr, der Kurs wird nun in die Höhe gehen)

S&T (starkes Wachstum im Bereich Digitalisierung)

Kids Brands House (aufgrund der Bewertung ein klarer Kauf, allerdings hochriskant aufgrund der fehlenden Kommunikation!)

Ich bin u. A. beim Broker Onvista und komme mit den Gebühren von ca. 7 € je Trade gut klar.

Das Jahr 2019 ist in Bezug auf das Depot wirklich gut gelaufen. Meine Favoriten haben sich mit einer Ausnahme recht wacker geschlagen:

Pantaflix 39%

Crop 152%

Südzucker 50%

Vectron 130%

Einhell 10%

Unterm Strich waren das 76%. Die Performance des realen Portfolios war sogar höher. Das lag daran, daß mein Ziel für Südzucker Mitte des Jahres erreicht war und ich alles verkauft hatte und dann in AT&S und nochmals Cropenergies umgeschichtet habe. Die einzige weitere größere Position war Gazprom, die sich fast verdoppelt hat. In diesem Jahr tu ich mir viel schwerer und warte eigentlich noch auf valide Ideen hier im Faden.

Pantaflix ist der einzige Wert, der hier für mich gesetzt ist. Die haben sich ordentlich berappelt. Am Case zu Beginn des Jahres hat sich in der Grundaussage nichts verändert. Der Wert der Aktie spiegelt nicht mal annähernd den Wert des Produktionsgeschäfts wieder. Die Strategie in Bezug auf die Plattform hat man deutlich gedreht und erste Achtungserfolge setzen können. Dazu kam ein neuer Ankerinvestor, der Stück für Stück nachkauft. Mittlerweile sind ca. 70% der Aktien in "strategischer" Hand. Ich sehe in Pantaflix einen potentiellen Vervielfacher bei überschaubarem Risiko. Der Wert der Aktie ist heute bei 1,69. Allein das Filmgeschäft würde ich mit ca. 4 bewerten. Würde man die Plattform standalone als Startup sehen, würde man in ähnliche Dimensionen rücken. Selbst wenn das jemand weniger optimistisch sehen sollte, käme man um eine 3 + 3 Bewertung kaum umhin. Ich bin vollkommen von Pantaflix überzeugt.

Ansonsten bin ich gerade am Grübeln, ob ich mir wieder diese kleinen Companies antun soll. Aktuell kann man ziemlich attraktiv in größere und solide Unternehmen einsteigen. Gerade der Finanzsektor und die großen Industriekomlomerate sind attraktiv bewertet. Auch die Beteiligungsgesellschaften sehen attraktiv aus. Aber ich sehe schon beim Stöbern, daß Ihr hier viele gute Ideen auftischt.

Daher möchte ich mich bei allen Beteiligten herzlich für das Teilen der Ideen und dem (meistens) sachlichen und interessanten Austausch bedanken. Bitte weiter so!

Pantaflix 39%

Crop 152%

Südzucker 50%

Vectron 130%

Einhell 10%

Unterm Strich waren das 76%. Die Performance des realen Portfolios war sogar höher. Das lag daran, daß mein Ziel für Südzucker Mitte des Jahres erreicht war und ich alles verkauft hatte und dann in AT&S und nochmals Cropenergies umgeschichtet habe. Die einzige weitere größere Position war Gazprom, die sich fast verdoppelt hat. In diesem Jahr tu ich mir viel schwerer und warte eigentlich noch auf valide Ideen hier im Faden.

Pantaflix ist der einzige Wert, der hier für mich gesetzt ist. Die haben sich ordentlich berappelt. Am Case zu Beginn des Jahres hat sich in der Grundaussage nichts verändert. Der Wert der Aktie spiegelt nicht mal annähernd den Wert des Produktionsgeschäfts wieder. Die Strategie in Bezug auf die Plattform hat man deutlich gedreht und erste Achtungserfolge setzen können. Dazu kam ein neuer Ankerinvestor, der Stück für Stück nachkauft. Mittlerweile sind ca. 70% der Aktien in "strategischer" Hand. Ich sehe in Pantaflix einen potentiellen Vervielfacher bei überschaubarem Risiko. Der Wert der Aktie ist heute bei 1,69. Allein das Filmgeschäft würde ich mit ca. 4 bewerten. Würde man die Plattform standalone als Startup sehen, würde man in ähnliche Dimensionen rücken. Selbst wenn das jemand weniger optimistisch sehen sollte, käme man um eine 3 + 3 Bewertung kaum umhin. Ich bin vollkommen von Pantaflix überzeugt.

Ansonsten bin ich gerade am Grübeln, ob ich mir wieder diese kleinen Companies antun soll. Aktuell kann man ziemlich attraktiv in größere und solide Unternehmen einsteigen. Gerade der Finanzsektor und die großen Industriekomlomerate sind attraktiv bewertet. Auch die Beteiligungsgesellschaften sehen attraktiv aus. Aber ich sehe schon beim Stöbern, daß Ihr hier viele gute Ideen auftischt.

Daher möchte ich mich bei allen Beteiligten herzlich für das Teilen der Ideen und dem (meistens) sachlichen und interessanten Austausch bedanken. Bitte weiter so!

Antwort auf Beitrag Nr.: 62.232.083 von Rainolaus am 26.12.19 18:49:16

Ich halte E.On weiter für ein super Investment.

Allerdings hat man mit zwei großen Baustellen zu kämpfen. Einerseits erodiert der britische Markt sehr stark und wird zum Verlustbringer. Daneben fehlt dem Markt wohl noch das Vertrauen, dass die Übernahme sinnvoll umgesetzt und die Synergien gehoben werden können.

Mit der Zeit sollte man aber absehen können, wie sich diese Felder entwickeln. In England soll es bis 2022 dauern, bis man das Schiff gedreht hat und wieder profitabel sein will (vgl. https://www.wiwo.de/unternehmen/energie/unvermeidlicher-schr… Werden daneben die Synergien bis dahin gehoben, sollte man bei einem Gewinn je Aktie von über 1 € eine Bewertung von 20 € haben. Wem das bei einem dann womöglich langweiligen Versorger mit einer Dividendenrendite von 3-4 % an Kurspotential reicht, dürfte mit der E.ON Aktie glücklich sein. Bis dahin bestehen aber leider erhebliche operative Risiken, die ein solches Potential erst ermöglichen

Zitat von Rainolaus:Zitat von Waibschda1: ...

Ich muss mich insoweit korrigieren, als dass ich 2022 meinte, denn erst dann sollen die Synergien iHv. 600-800 Millionen vollständig gehoben sein (https://www.eon.com/de/ueber-uns/presse/pressemitteilungen/2…

Zieht man die Schätzungen von Jonathan Neuscheler unter alleAktien heran (https://www.alleaktien.de/milliardenpoker-in-der-deutschen-e… Sollte meines Erachtens bis 2022 ein Gewinn je Aktie von fast 1 € möglich sein. Betrachtet man nun das ein Großteil der Gewinne aus regulierten (aber planbaren Gewinnen) bestehen, erscheint mir jedenfalls ein Premium bei der Bewertung angebracht.

Sollten man die 2017 kommunzierte Dividendenentwicklung weiterverfolgen sollten mindestens 65 % des Gewinns ausgeschüttet werden, sodass in 2022 eine Dividende von mind. 0,65 € zu erwarten wären. Tendentiell sogar mehr, da 65 % als absolute Untergrenze kommunziert wurde. Jedenfalls soll auch jetzt noch die Dividende absolut jedes Jahr steigen. Ausgehend von 0,43 € für 2018 auch passabel.

Zudem hat man die Verschuldung schon massiv gesenkt und Erhält von RWE dazu noch eine Zahlung von 1,5 Milliarden.

Weiterhin werden die ganzen (Energie-)Versorger derzeit unter Wert verkauft. Immerhin wird Strom in Zeiten von Elektromobilität und Roboter immer noch bedeutender. Gerade die Elektromobilität bietet Energiedienstleister gute Möglichkeiten (https://www.eon.de/de/pk/strom/emobil.html).

Schließlich woll E.on knapp vier Milliarden Euro in den kommenden zwei Jahren in den Ausbau der Netze stecken. Neben den Stromnetzen stehen dabei auch schnelle Glasfaserleitungen im Fokus des DAX-Konzerns. Dank digitaler Technik sollen die Leitungen neben dem Stromtransport künftig auch Elektroautos beliefern und ultraschnelles Internet zur Verfügung stellen. Über digitale Stromzähler kann dann zudem der Energieverbrauch gesteuert werden.

Mit dem Ausbau der Glasfaserinfrastruktur attackiert E.on vor allem die Deutsche Telekom. Während der Platzhirsch aus Bonn das schnelle Internet nach wie vor nur langsam vorantreibt, will E.on durch schnelle Datenleitungen auch den Energieverbrauch smart steuern. Das Vorbild: Die italienische Enel, die durch milliardenschwere Investitionen, den Großteil der Haushalte in Italien bereits heute mit superschnellem Internet versorgt. Neben der Nutzung für eigene Smart Meter könnte E.on dadurch sogar ein Zusatzgeschäft winken. Die digitalen Stromzähler benötigen nicht die gesamte Bandbreite, Kapazitäten des schnellen Internets könnten somit auch an Internetbetreiber vermietet werden.

(http://www.deraktionaer.de/aktie/http---www-deraktionaer-de-…

Alles in allem bietet E.on für mich eine solide Story, mit planbaren Erträgen durch das Netzgeschäft mit ausreichender Zukunftsfantasie. Ich jedenfalls erkenne bei E.on aktuell einen festen Plan, der sofern er den richtig umgesetzt wird, jede Menge Mehrwerte für die Aktionäre schaffen wird. Risiken verbleiben mit den umfassenden Tauschgeschäften und dem kränkelten Dienstleistungsgeschäft denoch.

Eigentlich müsste EON doch das Top Invest sein auf Sicht der kommenden Jahre bei überschaubarem Risiko.

Wie seht ihr das?

Ich halte E.On weiter für ein super Investment.

Allerdings hat man mit zwei großen Baustellen zu kämpfen. Einerseits erodiert der britische Markt sehr stark und wird zum Verlustbringer. Daneben fehlt dem Markt wohl noch das Vertrauen, dass die Übernahme sinnvoll umgesetzt und die Synergien gehoben werden können.

Mit der Zeit sollte man aber absehen können, wie sich diese Felder entwickeln. In England soll es bis 2022 dauern, bis man das Schiff gedreht hat und wieder profitabel sein will (vgl. https://www.wiwo.de/unternehmen/energie/unvermeidlicher-schr… Werden daneben die Synergien bis dahin gehoben, sollte man bei einem Gewinn je Aktie von über 1 € eine Bewertung von 20 € haben. Wem das bei einem dann womöglich langweiligen Versorger mit einer Dividendenrendite von 3-4 % an Kurspotential reicht, dürfte mit der E.ON Aktie glücklich sein. Bis dahin bestehen aber leider erhebliche operative Risiken, die ein solches Potential erst ermöglichen

Antwort auf Beitrag Nr.: 62.241.872 von Be_eR am 28.12.19 21:14:07Kannst du dir meiner Meinung nach gleich sparen. Hatte Trade Republic auch kurz angeschaut aber für schlecht befunden. Einfach zu viele Einschränkungen.

Was für mich aber gar nicht geht ist der ausschließliche Handel via Lang & Schwarz. Keine ausländischen Börsen und nichtmal Xetra. Davon abgesehen sind die Spreads bei L&S deutlich schlechter, was die niedrigen Gebühren mehr als auffrisst. Außerdem wird die Kapitalertragssteuer direkt mit abgeltender Wirkung abgeführt (für einige evtl. sogar ein Pluspunkt ;-)

Kurz gesagt ein Broker für hippe Smartphone only User und ahnungslose Einsteiger. Wem das zusagt kann sich alternativ auch justTRADE anschauen.

Was für mich aber gar nicht geht ist der ausschließliche Handel via Lang & Schwarz. Keine ausländischen Börsen und nichtmal Xetra. Davon abgesehen sind die Spreads bei L&S deutlich schlechter, was die niedrigen Gebühren mehr als auffrisst. Außerdem wird die Kapitalertragssteuer direkt mit abgeltender Wirkung abgeführt (für einige evtl. sogar ein Pluspunkt ;-)

Kurz gesagt ein Broker für hippe Smartphone only User und ahnungslose Einsteiger. Wem das zusagt kann sich alternativ auch justTRADE anschauen.

Trading Spotlight

Antwort auf Beitrag Nr.: 62.241.746 von myhobbynr2 am 28.12.19 20:31:48Das sehe ich völlig anders. In den letzten Jahren sind viele neue Anbieter auf den Markt gekommen und haben das Preisniveau insgesamt deutlich gedrückt. Degiro ist beispielsweise im Zeitverlauf günstiger geworden und ich bin als Kunde sehr zufrieden.

Man kann dort auch Aktien shorten mit entsprechendem Handelsprofil.

Ich werde 2020 allerdings auch trade republic ausprobieren, denn im Gegensatz zu comdirect ist das Handelsuniversum bei degiro etwas eingeschränkt, gerade bei Microcaps, die nur an Regionalbörsen gehandelt werden.

Wem noch nicht aufgefallen ist, dass die Fondsgesellschaften ihre Preise wie auch in den USA bereits vor 10-15 Jahren bereits massiv senken bzw. bereits gesenkt haben, der sollte mal seinen Broker wechseln.

Man kann dort auch Aktien shorten mit entsprechendem Handelsprofil.

Ich werde 2020 allerdings auch trade republic ausprobieren, denn im Gegensatz zu comdirect ist das Handelsuniversum bei degiro etwas eingeschränkt, gerade bei Microcaps, die nur an Regionalbörsen gehandelt werden.

Wem noch nicht aufgefallen ist, dass die Fondsgesellschaften ihre Preise wie auch in den USA bereits vor 10-15 Jahren bereits massiv senken bzw. bereits gesenkt haben, der sollte mal seinen Broker wechseln.

Antwort auf Beitrag Nr.: 62.241.746 von myhobbynr2 am 28.12.19 20:31:48Schau Dir vielleicht den Smartbroker mal an

Antwort auf Beitrag Nr.: 62.232.626 von screamz am 26.12.19 21:36:30

Muss da nochmal nachhaken.

Eigentlich läuft es immer nach gleichem Schema ab: Neubroker locken mit attraktiven Konditionen Neukunden an, um später mit immer mehr Gebühren und verschlechterten Rahmenbedingungen die Kundschaft abzuzocken und auf deren Bequemlichkeit und Beharrungsträgheit zu bauen.

Flatex bot bisher über seine Flattarife, wenn man nicht mit Kleinstvolumina herumzappelte, einen gewichtigen Vorteil gegenüber z.B. Ing-Diba, Consors und Comdirect, bei denen ich ebenfalls Depots unterhalte.

Nachteilig und ärgerlich waren schon immer die 5 Euro Div.-Transaktionsgebühren bei Auslandsaktien, was sich bei Monats-bzw. Quartalsausschüttungen schon aufsummiert. Dem kann man begegnen, indem man vor der Div. Ausschüttung verkauft, oder nur Auslandsaktien dort deponiert, die traditionell keine Div . ausschütten.

Dann kam der Negativzins von jetzt 0,5%. Dem kann man begegnen, indem man keine großen Cashbestände für längere Zeit auflaufen lässt, sondern nach Verkäufen baldige Käufe tätigt.

Den 0,119 Depotgebühren kann man allerdings nur begegnen, indem man zu einem neuen Broker wechselt, bzw. zumindest das Aktienvolumen massiv reduziert.

Der Wechsel zu Degiro ist , denke ich, ist keine gute Idee, da Flatex diesen erworben hat und m.E. dort nach einer Schamfrist die Daumenschrauben ebenfalls anzieht.

Da ich prinzipiell nur in Aktiendirektanlagen investiere, kann mir ein großes Fonds-oder Derivateangebot mit " Sonderkonditionen " reichlich egal sein.

Wichtig sind für mich aber klare, optisch gut strukturierte, logisch aufgebaute Masken.

Neubroker haben ihre beworbenen Fähigkeiten noch nicht bewiesen und halten mit ihren Nachteilen hinter dem Berg.

Gibt es neben Lynx noch mehr akzeptable Alternativen?

Zitat von screamz:Zitat von Popolski: Hallo,

ich bin auch bei Flatex möchte aber wegen der neuen Depotkosten wechseln.

Welchen Broker könnt ihr empfehlen?

Depotwert ca. 300.00 Euro, etwa 100 Trades im Jahr.

Auch in Bezug auf Kosten für Lombardkredit.

MfG

Popolski

Lynx oder Degiro.

Muss da nochmal nachhaken.

Eigentlich läuft es immer nach gleichem Schema ab: Neubroker locken mit attraktiven Konditionen Neukunden an, um später mit immer mehr Gebühren und verschlechterten Rahmenbedingungen die Kundschaft abzuzocken und auf deren Bequemlichkeit und Beharrungsträgheit zu bauen.

Flatex bot bisher über seine Flattarife, wenn man nicht mit Kleinstvolumina herumzappelte, einen gewichtigen Vorteil gegenüber z.B. Ing-Diba, Consors und Comdirect, bei denen ich ebenfalls Depots unterhalte.

Nachteilig und ärgerlich waren schon immer die 5 Euro Div.-Transaktionsgebühren bei Auslandsaktien, was sich bei Monats-bzw. Quartalsausschüttungen schon aufsummiert. Dem kann man begegnen, indem man vor der Div. Ausschüttung verkauft, oder nur Auslandsaktien dort deponiert, die traditionell keine Div . ausschütten.

Dann kam der Negativzins von jetzt 0,5%. Dem kann man begegnen, indem man keine großen Cashbestände für längere Zeit auflaufen lässt, sondern nach Verkäufen baldige Käufe tätigt.

Den 0,119 Depotgebühren kann man allerdings nur begegnen, indem man zu einem neuen Broker wechselt, bzw. zumindest das Aktienvolumen massiv reduziert.

Der Wechsel zu Degiro ist , denke ich, ist keine gute Idee, da Flatex diesen erworben hat und m.E. dort nach einer Schamfrist die Daumenschrauben ebenfalls anzieht.

Da ich prinzipiell nur in Aktiendirektanlagen investiere, kann mir ein großes Fonds-oder Derivateangebot mit " Sonderkonditionen " reichlich egal sein.

Wichtig sind für mich aber klare, optisch gut strukturierte, logisch aufgebaute Masken.

Neubroker haben ihre beworbenen Fähigkeiten noch nicht bewiesen und halten mit ihren Nachteilen hinter dem Berg.

Gibt es neben Lynx noch mehr akzeptable Alternativen?

Wochenupdate: Bewertungsdiskrepanzen at its best!

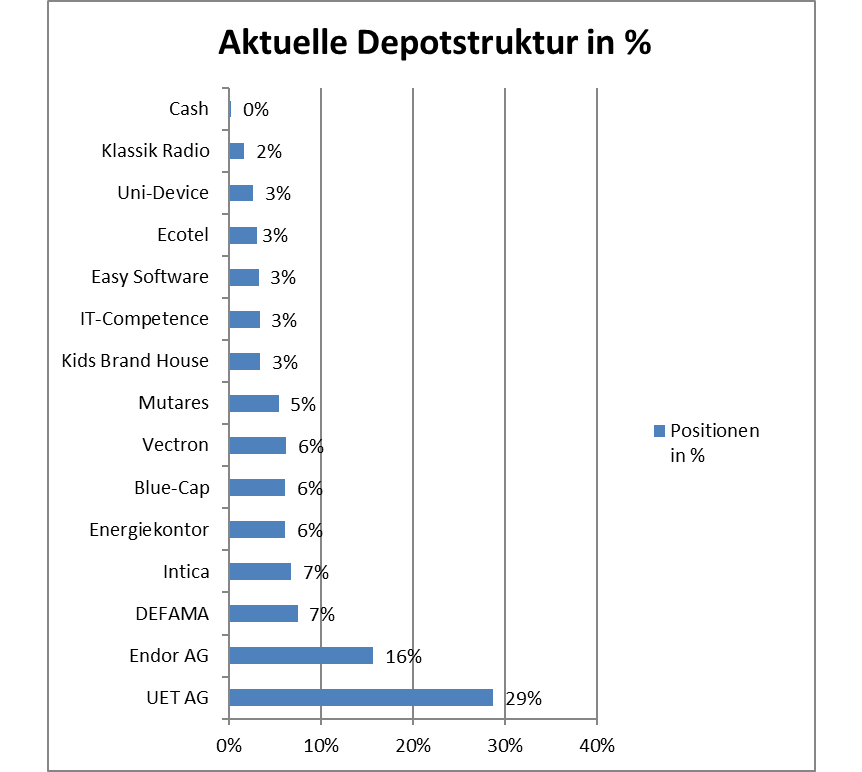

Nach der kurzen Weihnachtswoche will ich nur ein kurzes Update zum Wochenverlauf geben. Eine Frage, die mich aktuell beschäftigt sind dennoch Bewertungsdiskrepanzen, die vom Markt so nicht gesehen werden oder erkannt werden.Dazu werde ich im neuen Jahr sicherlich ausführlicher eingehen. Zwei Beispiele dazu, die ich anführen will. Bei Blue-Cap wird die Inheco in die NAV Bewertung nicht einbezogen, da der Medizintechnik-Bereich aktuell nur mit Emtec und 12 Mill. Euro in die NAV-Berechnung eingeht.

Doch wer ist diese Inheco, an der man 42 % der Anteile hält? 2007 ein Umsatz von 5,7 Mill. Euro, 2017 von 13 Mill. Euro und 2019 von 17,5 Mill. Euro und perspektivisch von 25 Mill. Euro bei zweistelligen EBIT-Margen. Über mehrere Jahrzehnte wird so getan, als ob das Unternehmen nicht in den Beteiligungskreis vvon Blue-Cap gehört. Ich habe das auf der Rechnung und komme darauf zurück in 2020, da das Medizintechnik-Unternehmen perspektivisch einen Gegenwert im zweistelligen Mill. Euro Bereich für Blue-Cap wert ist.

Ein weiteres Beispiel ist Energiekontor. Hier schlummern stille Reserven von 250-300 Mill. Euro in der Bilanz (Quelle Unternehmen und Bernecker Schnelltest 19.12.2019). Wie auch immer man Energiekontor bewertungstechnisch sieht, Peer-Group, klassische Kennzahlenanalyse oder über die Einbeziehung der stillen Reserven.

Eins wird klar: Warum kauft das Unternehmen Aktien in der geballten Konzentration zurück? Richtig die Antwort ergibt sich aus der Bewertungsdiskrepanz, die der Markt nicht einpreist. Da kommt First Berlin in der aktuellen Studie in der Bewertung des Eigenbestandes auf einen Wert von unter 10 Euro. Tatsächlich ist dieser Bereich bereits mehr als die aktuelle Market-Cap wert. Ich werde auch Energiekontor in 2020 aufgreifen und kann heute bereits ein Kursziel von 33,5 Euro darstellen auf Basis der operativen Entwicklung 2020.

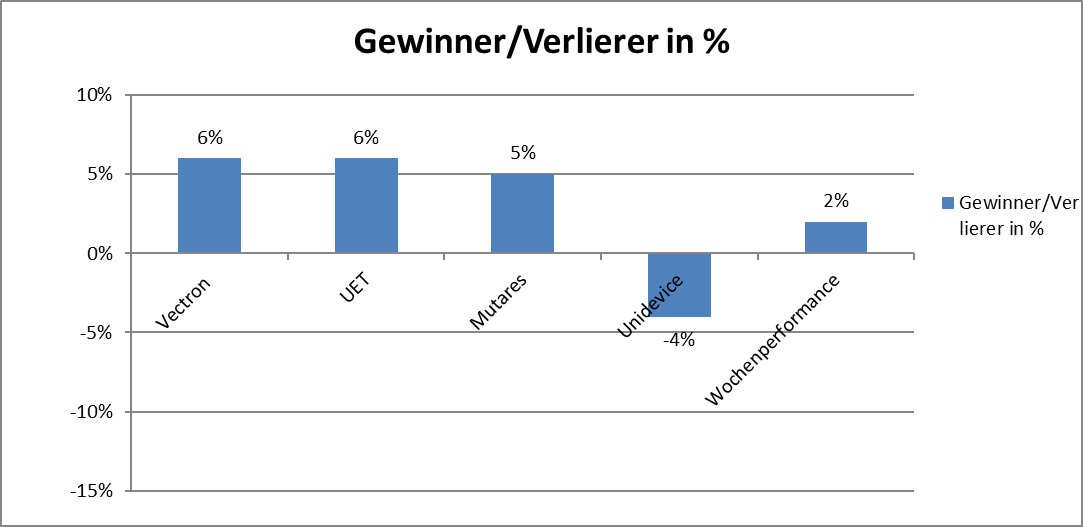

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance erhöht sich auf 44 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance erhöht sich von 42 % auf 44 %.

Antwort auf Beitrag Nr.: 62.239.490 von howdeep am 28.12.19 09:26:00

Anders herum gefragt: welcher Broker bietet denn shorts an, also den tatsächlichen Verkauf von Aktien ohne entsprechenden Bestand dahinter?

Zitat von howdeep:Zitat von 1erhart: Kannst ja du mir eine WKN geben um Funkwerk zu shorten.

Bei solchen Aktien kein Leerverkauf möglich, und Zertifikate gibt es keine.

Also was soll dann der Quatsch den FRAU heinzconrad daher bringt.

Wenn dein Broker keine Shorts anbietet...selbst Schuld.

Anders herum gefragt: welcher Broker bietet denn shorts an, also den tatsächlichen Verkauf von Aktien ohne entsprechenden Bestand dahinter?