Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 4706)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 06.05.24 16:09:07 von

neuester Beitrag 06.05.24 16:09:07 von

Beiträge: 69.704

ID: 937.146

ID: 937.146

Aufrufe heute: 61

Gesamt: 12.692.901

Gesamt: 12.692.901

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 01.05.24, 18:36 | 382 | |

| gestern 23:25 | 324 | |

| gestern 23:19 | 248 | |

| gestern 23:15 | 215 | |

| 02.05.24, 18:44 | 211 | |

| gestern 23:04 | 160 | |

| gestern 22:25 | 147 | |

| gestern 19:47 | 114 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.207,00 | +0,83 | 261 | |||

| 2. | 2. | 10,580 | +9,07 | 80 | |||

| 3. | 4. | 1,2800 | +46,29 | 70 | |||

| 4. | 3. | 184,76 | +1,97 | 66 | |||

| 5. | 5. | 93,35 | +0,68 | 37 | |||

| 6. | 6. | 6,9200 | +0,64 | 34 | |||

| 7. | 8. | 6,7980 | +1,93 | 27 | |||

| 8. | 7. | 20,670 | +17,98 | 26 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 53.088.150 von fallencommunist am 18.08.16 16:45:50@fallencommunist: Ich meinte den Gesamtmarkt. Das schließt natürlich nicht aus, wie Du sagst, individuell besser positionierte Werte zu kaufen.

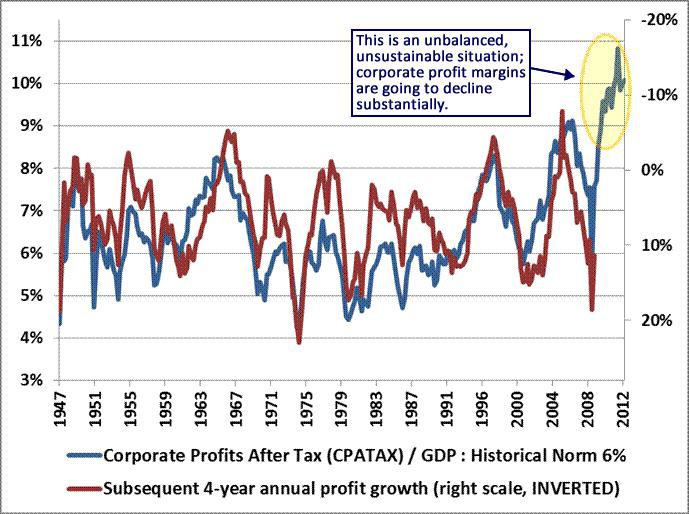

Die Sache mit den Margen kommt (auch) aus der Debatte um Thomas Piketty und sein Buch. Dort sieht man, dass der Anteil des Kapitals am BIP zuletzt massiv gestiegen ist, während Arbeitnehmer praktisch nichts abbekommen haben. Die Folge sind historisch hohe Profitmargen. Siehe z.B. hier:

Wie man in der Grafik sieht, sind Margen zyklisch. Die könnten also alsbald wieder runterkommen und dann würde das EPS-Wachstum wohl eher mau aussehen.

Die historisch hohen Margen kann man auch am Shiller-PE erkennen (ein KGV auf Basis des EPS der letzten 10 Jahre, so dass für die Margen-Zyklik adjustiert wird). Hier sieht man für US-Aktien ein recht bedenkliches Bild angesichts abnehmenden EPS_Wachstums:

Natürlich noch nicht so schlimm wie 2000. Aber da hatten wir halt auch die Mutter aller Blasen.

Die Sache mit den Margen kommt (auch) aus der Debatte um Thomas Piketty und sein Buch. Dort sieht man, dass der Anteil des Kapitals am BIP zuletzt massiv gestiegen ist, während Arbeitnehmer praktisch nichts abbekommen haben. Die Folge sind historisch hohe Profitmargen. Siehe z.B. hier:

Wie man in der Grafik sieht, sind Margen zyklisch. Die könnten also alsbald wieder runterkommen und dann würde das EPS-Wachstum wohl eher mau aussehen.

Die historisch hohen Margen kann man auch am Shiller-PE erkennen (ein KGV auf Basis des EPS der letzten 10 Jahre, so dass für die Margen-Zyklik adjustiert wird). Hier sieht man für US-Aktien ein recht bedenkliches Bild angesichts abnehmenden EPS_Wachstums:

Natürlich noch nicht so schlimm wie 2000. Aber da hatten wir halt auch die Mutter aller Blasen.

Antwort auf Beitrag Nr.: 53.087.196 von fallencommunist am 18.08.16 15:18:24Auch wenn das Bevölkerungswachstum wirtschaftlich gesehen reizvoll ist, so sehr ist es wahrscheinlich das größte Problem unseres Planeten.

Faire Bewertung .. Beiträge von fallencommunist und hzenger

Vielen DANK für Eure Beiträge und die gedankliche Anregung !!aber ...

Markt ist Markt und das, was Ihr hier aufzeigt, sind theoretische Gedankenmodelle, die nur dann zum Tragen kommen, wenn ALLE daran glauben !!

.. und auch wenn die Multiples steigen - was auch ich erwarte - dann doch m.E. nicht aufgrund wissenschaftlicher Gedankenmodelle, sondern weil andere Marktbedingungen gegeben sind, die die Multiples einfach verändern ...

Was ist gemeint:

Wenn - so wie aktuell - alle Anlagemöglichkeiten schlecht verzinst werden und nur die Aktien noch eine hohe Verzinsung versprechen, dann werden sicherlich mehr in den Aktienmarkt drängen und damit die Multiples nach unten bringen, weil dadurch die Renditen zwischen den einzelnen Anlageklassen "ausgeglichen im Sinne von angenähert" werden .

Das kommt sicherlich dann, wenn die Gesellschaft mal realisiert, dass wir anhaltend niedrige Zinsen haben werden und man in der Tat auf höhere Guthaben bei der Bank "Strafzinsen" zahlen muss.

Dann wird auch ein Teil des Geldes in den Aktienmarkt gedrängt ...

... und der Berater wird sagen: Kaufen Sie doch Allianz ... die hat eine DiviRendite von 5 % !!

Und wenn das alle machen, wird der Kurs der ALV steigen, bis für die später Einsteigenden die DiviRendite eben nur noch 4 oder 3 % sein wird ....

Das Gleiche passiert doch aktuell auf dem Immobilienmarkt !!

Es wird - wegen der niedirgen Zinsen -alles verkauft, was irgendwie kaufbar ist ... und das zu schlechteren Renditen als vor Jahren - will sagen: die Bruttorendite für Immos war i.d.R. im Wohnimmobilienbereich bei rd. 4,5 bis 5%. Aktuell ist man froh, wenn man etwas zu 3% bekommt.

Mit dieser Rendite sind allerdings die in der Immobilie wohnenden Risiken in keinem Fall abgedeckt, so dass irgendwann der Eine oder Andere auch Schwierigkeiten bekommen wird.

Beim Aktienmarkt werden durch den Anlage- / Renditedruck die Aktien auf Sicht steigen ... (auch wenn ich wie KC oder hzenger aktuell vorsichtig bin ... denn die Prognose ist eher mittelfristig!!) ... hier hat es aber dern Vorteil, dass ich - anders als im ImmoMarkt - wenig Transaktionskosten habe und sehr schnell raus oder rein kann ...

Mit Aktien ist es wie mit dem berühmten Streichholz ... einer steckt es an und gibt es weiter ... und weiter ... und weiter ... und der letzte - i.d.R. die "Milchmädchen" bzw. Aufruf durch die BILD - verbrennt sich eben die Finger !!

Daher immer prüfen, aufpassen ..... und vor allem ... eigene Gedanken machen ... und ab und an "auch mal das Geld vom Tisch nehmen ""

Denn Entwicklungen an der Börse laufen niemals linear , sondern immer in Schwankungen ... auch wenn man in bestimmten Phasen lange auf manche Gegenbewegung warten muss .....

Antwort auf Beitrag Nr.: 53.088.006 von hzenger am 18.08.16 16:32:23danke für die Antwort. Kannst du den folgenden Punkt noch etwas ausführen?

Deine skeptischen Punkte liessen sich ja großteils entkräften, wenn man gezielte Werte pickt, d.h.

- Firmen deren Margen nicht auf historischem Hoch sind

- Firmen die nicht nur im Westen tätig sind

- wenig Schulden, solide Bilanz

D.h. einem soliden Small-Cap mit Perspektiven und guter Marktposition und wenig Schulden sollte ein ganz anderes KGV zugestanden werden als einem Großteil der Dax-Titel.

Zitat von hzenger: - Margen sind auf historischem Hoch: Wenn der Anteil des Kapitals am BIP sich wieder auf sein historisches Mittel einpendelt (was bisher immer passiert ist), dürften die Earnings spürbar leiden.

Deine skeptischen Punkte liessen sich ja großteils entkräften, wenn man gezielte Werte pickt, d.h.

- Firmen deren Margen nicht auf historischem Hoch sind

- Firmen die nicht nur im Westen tätig sind

- wenig Schulden, solide Bilanz

D.h. einem soliden Small-Cap mit Perspektiven und guter Marktposition und wenig Schulden sollte ein ganz anderes KGV zugestanden werden als einem Großteil der Dax-Titel.

Allgeier

Zahlen für das 1 HJ sind seit vorgestern im Netz : Angaben zum fortgeführten Geschäft:

Umsatz + 13% ggü. HJ 2015 auf jetzt 243 (215) Mio Euro

EBIT 7,3 (2,8) Mio Euro

EBT 5,4 (0,5) Mio Euro

Ergebnis 2,3 (- 0,6) Mio Euro

EpS 0,12 (- 0,06) Euro

"... Der Vorstand erwartet für die zweite Jahreshälfte 2016 gemäß derzeitigen Planungen eine Fortsetzung des Wachstums gegenüber dem Vergleichszeitraum des Vorjahres. Die Gesamtleistung soll gemäß der Konzernplanung in den zweiten sechs Monaten 2016 um rund 10 Prozent wachsen. Das bereinigte Konzern-EBITDA .... soll gemäß der Planung auch im zweiten Halbjahr gegenüber dem Umsatz überproportional wachsen. ...."

https://www.allgeier.com/de/investor-relations/reports/

M.E. sieht das nicht schlecht aus ... Kurs hat Platz nach oben !! .. sollte aus der Seitwärtskorrektur nach oben ausbrechen und All Time High bei rund 18 € überwinden- Kurs akt. rd. 17 €

Gemäß Angaben der Fa. vor ca. 1 Jahr (?) soll der Wert aller Unternehmen mehr als 30 Euro wert sein ...

es ist das "Anliegen" des Vorstands, dies auch im Kurs zu realisieren ...

Na, dann soll er den Kurs mal mit weiterhin guten Nachrichten "treiben" ...!!!

Trading Spotlight

Antwort auf Beitrag Nr.: 53.087.880 von Langzeit-Investor am 18.08.16 16:21:58Hatte ich vor längerer Zeit mal angeschaut. Kommt drauf an, welches Multiple man Berentzen zugesteht. Ich finde sie eigentlich schon recht fair gepreist (relativ zu Peers). Ich würde Berentzen auch kein so hohes KGV zugestehen wie z.B. Pernod Ricard oder Brown-Foreman, da die Marken weniger stark sind und weniger Phantasie vorhanden ist.

Antwort auf Beitrag Nr.: 53.087.196 von fallencommunist am 18.08.16 15:18:24

1. In Barertmodellen führt eine Zinssenkung zu massivem Anstieg der fairen KGVs

Es wird oft unterschätzt, wie stark der Anstieg der fairen KGVs ist, die eine Zinssenkung nach sich zieht. Nehmen wir mal den einfachsten Fall einer Firma ohne Wachstum, die jedes Jahr das gleiche EPS Cashflow generiert, welches komplett ausgeschüttet wird. In diesem Fall ist der faire Wert des KGV gegeben durch:

KGV = 1 / (risikofreie Rendite + Risikoprämie)

Historisch waren risikofreie Rendite plus Risikoprämie in etwa 8% (z.B. bestehend aus einer risikofreien Rendite von 3% plus einem Equity Premium von 5%). Daher hatten wir früher ein faires KGV für einen wachstumslosen Wert von 1 / 0,08 = 12,5.

Wie verändert sich das faire KGV für diesen Wert, wenn die Zinsen nur um 1% sinken? Antwort: das faire KGV steigt von 12,5 auf 14,3! Noch stärker wird dieser Effekt einer 1%-igen Zinssenkung bei Werten die wachsen. Hier mal eine Tabelle (links faires KGV "früher", rechts faires KGV mit einem Prozentpunkt niedrigerem Zins):

KGV alt => KGV neu

10 => 11,1

12 => 13,6

15 => 17,6

20 => 25,0

25 => 33,3

30 => 42,9

Wie man sieht, erhöht sich das faire KGV bereits bei nur einem einzigen Prozentpunkt Zinssenkung sehr massiv nach oben. Dieser Effekt wird immer ausgeprägter, je höher das Ausgangs-KGV ist. Zinssenkungen sollten daher vor allem Wachstumswerten zugute kommen in den Bewertungen.

2. Die niedrigen Zinsen werden lange bei uns sein

Jetzt mag man einwenden, dass die Zinsen in Wahrheit ja um viel mehr als nur 1% gefallen sind. Man bedenke aber, dass die obige Rechnung eine ewige Senkung der Zinsen um 1% berücksichtigt. Und wenn es um die Ewigkeit geht, ist 1% im Erwartungswert schon sehr, sehr viel. (Wer weiß schon, was in 50 Jahren ist).

Klar ist aber dennoch, dass die Annahme einer 1% Senkung sicher eher konservativ ist. Denn angesichts der Verschuldungslevels der öffentlichen Haushalte erscheint klar, dass die Notenbanken keinerlei Wahl haben, als die Zinsen sehr niedrig zu halten. Kurz gesagt: wenn man die EZB Leitzinsen wieder auf 3% anheben würde, wäre halb Europa binnen kurzer Zeit pleite. Daher erscheint es sehr wahrscheinlich, dass die Zinsen auf absehbare Zeit sehr niedrig bleiben.

3. Was heißt das für den Markt

Jetzt kann man daraus natürlich den Schluss ziehen, dass deutsche Aktien enorm boomen sollten. Immerhin legt die obige Tabelle nahe, dass die KGVs im Markt deutlich höher sein sollten als historisch. Tatsächlich sind sie aber deutlich niedriger. Steht uns also der große Boom bevor?

Persönlich bin ich da etwas sekptischer. Aus folgenden Gründen:

- Margen sind auf historischem Hoch: Wenn der Anteil des Kapitals am BIP sich wieder auf sein historisches Mittel einpendelt (was bisher immer passiert ist), dürften die Earnings spürbar leiden.

- Schwaches Wirtschaftswachstum ("secular stagnation") im Westen

- globale Überschuldung sowohl im Westen als auch in vielen Entwicklungsländern

- schlechte demographische Perspektiven sowohl im Westen als auch in reichen Entwicklungsländern

- DAX enthält viele Problemfälle mit schwierigen Bedingungen

- US KGVs sind auf historischen Hochs

Jedenfalls erscheinen mir die Märkte insgesamt einfach nicht offensichtlich billig. An einen großen Crash glaube ich sicher auch nicht. Dazu bräuchte es einen sehr starken exogenen Trigger (Italien-Konkurs o.ä.). Aber jedenfalls teile ich KCs grundsätzliche Skepsis.

Was sind faire Bewertungen in einem Nullzinsumfeld?

Vielen Dank für Deinen Post. Letztlich ist die Frage nach der fairen Bewertung von Aktien in einem Nullzinsumfeld wirklich eine sehr entscheidende. Leider aber auch eine sehr komplexe. Hier mal ein paar Gedanken von mir dazu:1. In Barertmodellen führt eine Zinssenkung zu massivem Anstieg der fairen KGVs

Es wird oft unterschätzt, wie stark der Anstieg der fairen KGVs ist, die eine Zinssenkung nach sich zieht. Nehmen wir mal den einfachsten Fall einer Firma ohne Wachstum, die jedes Jahr das gleiche EPS Cashflow generiert, welches komplett ausgeschüttet wird. In diesem Fall ist der faire Wert des KGV gegeben durch:

KGV = 1 / (risikofreie Rendite + Risikoprämie)

Historisch waren risikofreie Rendite plus Risikoprämie in etwa 8% (z.B. bestehend aus einer risikofreien Rendite von 3% plus einem Equity Premium von 5%). Daher hatten wir früher ein faires KGV für einen wachstumslosen Wert von 1 / 0,08 = 12,5.

Wie verändert sich das faire KGV für diesen Wert, wenn die Zinsen nur um 1% sinken? Antwort: das faire KGV steigt von 12,5 auf 14,3! Noch stärker wird dieser Effekt einer 1%-igen Zinssenkung bei Werten die wachsen. Hier mal eine Tabelle (links faires KGV "früher", rechts faires KGV mit einem Prozentpunkt niedrigerem Zins):

KGV alt => KGV neu

10 => 11,1

12 => 13,6

15 => 17,6

20 => 25,0

25 => 33,3

30 => 42,9

Wie man sieht, erhöht sich das faire KGV bereits bei nur einem einzigen Prozentpunkt Zinssenkung sehr massiv nach oben. Dieser Effekt wird immer ausgeprägter, je höher das Ausgangs-KGV ist. Zinssenkungen sollten daher vor allem Wachstumswerten zugute kommen in den Bewertungen.

2. Die niedrigen Zinsen werden lange bei uns sein

Jetzt mag man einwenden, dass die Zinsen in Wahrheit ja um viel mehr als nur 1% gefallen sind. Man bedenke aber, dass die obige Rechnung eine ewige Senkung der Zinsen um 1% berücksichtigt. Und wenn es um die Ewigkeit geht, ist 1% im Erwartungswert schon sehr, sehr viel. (Wer weiß schon, was in 50 Jahren ist).

Klar ist aber dennoch, dass die Annahme einer 1% Senkung sicher eher konservativ ist. Denn angesichts der Verschuldungslevels der öffentlichen Haushalte erscheint klar, dass die Notenbanken keinerlei Wahl haben, als die Zinsen sehr niedrig zu halten. Kurz gesagt: wenn man die EZB Leitzinsen wieder auf 3% anheben würde, wäre halb Europa binnen kurzer Zeit pleite. Daher erscheint es sehr wahrscheinlich, dass die Zinsen auf absehbare Zeit sehr niedrig bleiben.

3. Was heißt das für den Markt

Jetzt kann man daraus natürlich den Schluss ziehen, dass deutsche Aktien enorm boomen sollten. Immerhin legt die obige Tabelle nahe, dass die KGVs im Markt deutlich höher sein sollten als historisch. Tatsächlich sind sie aber deutlich niedriger. Steht uns also der große Boom bevor?

Persönlich bin ich da etwas sekptischer. Aus folgenden Gründen:

- Margen sind auf historischem Hoch: Wenn der Anteil des Kapitals am BIP sich wieder auf sein historisches Mittel einpendelt (was bisher immer passiert ist), dürften die Earnings spürbar leiden.

- Schwaches Wirtschaftswachstum ("secular stagnation") im Westen

- globale Überschuldung sowohl im Westen als auch in vielen Entwicklungsländern

- schlechte demographische Perspektiven sowohl im Westen als auch in reichen Entwicklungsländern

- DAX enthält viele Problemfälle mit schwierigen Bedingungen

- US KGVs sind auf historischen Hochs

Jedenfalls erscheinen mir die Märkte insgesamt einfach nicht offensichtlich billig. An einen großen Crash glaube ich sicher auch nicht. Dazu bräuchte es einen sehr starken exogenen Trigger (Italien-Konkurs o.ä.). Aber jedenfalls teile ich KCs grundsätzliche Skepsis.

Hallo, ich lese seit einiger Zeit hier mit und wollte mich nun aktiv in die Diskussion um interessante Nebenwerte einbringen. Aufgefallen ist mir dabei die Aktie von Berentzen. Börsengeflüster fasst die Chancen in einem heutigen Artikel ganz gut zusammen. Was ist eure Meinung zu dieser Aktie?

http://boersengefluester.de/berentzen-defensiver-smallcap-mi…

http://boersengefluester.de/berentzen-defensiver-smallcap-mi…

Die Zukunft, Fair Multiples und das Equity Premium Puzzle

Ich will mal (wieder) etwas in den Raum werfen, dass mich immer wieder umtreibt.

Tatsächlich ist die Prämie erstaunlich hoch. Wenn wir z.B. das mediane oder mittlere KGV in Bezug zu langjährigen Bundesanleihen setzen, dann ergibt sich ein Premium von ca. 5%.

Eine mögliche Erklärung ist diese:

Würde man dieser Logik folgen, wären Aktien quasi beliebig viel Wert, gegeben das Zinsumfeld. Nun mein eigener Senf zu der Sache: der negative Zins ist nur eine temporäre Abweichung von einem langfristigen Pfad. Der langfristige Pfad ist gleichläufig mit dem des Weltwirtschaftswachstums. Warum? 1. In einer Welt die nicht wächst muss sich niemand Geld leihen. 2. Kapital ist mobil, daher ist entscheidend was als Aggregat auf dem Planeten passiert, nicht was in einem einzelnen Land passiert.

Was heisst das für "fair multiples"? Ich werfe jetzt mal frech ein paar Zahlen in den Raum:

Von jetzt bis in 100 Jahren wird die Wirtschaft ca. 2% pro Jahr wachsen. Was heisst das für die Zinsen? Diese müssen sich über kurz oder lang immer wieder an diese 2% anschmiegen. Jetzt kann man noch überlegen was ein faires Risk-Premium wäre. Gegeben die Marktschwankungen komme ich auf 2,2% als faire Rendite. Das ist genau derjenige Wert, bei dem gilt, dass bei Optimierung des Kelly-Kriteriums (Rendite-Risiko-Kennzahl ähnlich Sharpe-Ratio) die Anlage von 100% des Vermögens gerechtfertigt ist (ich will euch nicht mit den ökonometrischen Details langweilen, es sei denn jemand fragt nach, dann hab ich freilich große Freude dran). Das faire Risk-Premium ist also 2,2%-Zinsen = ~0.2%. Das zeigt, wie gut sich Risiken wegdiversifizieren lassen, v.a. wenn man auf Sicht von Jahrzehnten und nicht Monaten investiert.

Das ergibt ein fair multiple (KGV) von 1/0.022 = ~45.5 für eine ausgewachsene (nicht wachsende, nicht schrumpfende) Firma.

Randbemerkung: Ich teile daher die Ansicht von KC nicht, dass aktuell die Risiken die Chancen überwiegen.

Jetzt zum lustigen Teil. Was ist mit Firmen, die ein ewiges Wachstum aufweisen? Ich nehme mal als Beispiele Kraft-Heinz, Ambev, Kikkoman (starke Marken, starke Marktstellung). Bereits meine Kinder (2 und 4) sind fest im Griff von Kikkoman und Kraft-Heinz und meine Enkel werden es auch sein. Wenn ihr euch jetzt mal von der üblichen Perspektive von 2-20 Jahren trennt und in einer Größenordnung von 100 Jahren denkt: das sind Firmen, die (abgesehen von finanziellen Katastrophen bei schlechtem Management) die Möglichkeit haben, proportional zum Bevölkerungswachstum mit zu wachsen. Nehmen wir mal an, das aktuelle Weltbevölkerungswachstum von ca 1% schwächt sich im Laufe der Zeit ab, so dass wir auf sicht von 100 Jahren etwa die doppelte Bevölkerungszahl erreichen. Dann bedeutet das für Firmen mit starker Marktposition (Marktführer, starke Marken), dass ein Wachstum von 2^(1/100) = 0.7% einzupreisen ist. Damit ergibt sich - für solche Firmen - ein fair Multiple von 1/(0.022-0.007) = ~67. Und das bereits OHNE das kurzfristige Wachstum dieser Firmen mitzurechnen.

Gentlemen. Ich blicke optimistisch in unsere Zukunft.

Ich will mal (wieder) etwas in den Raum werfen, dass mich immer wieder umtreibt.

Zitat von Wikipedia: Equity Premium Puzzle (dt. Wertpapieraufschlagrätsel) ist ein 1985 von Rajnish Mehra and Edward C. Prescott veröffentlichtes Paradoxon der Finanzwissenschaft. Es besteht in einem gemäß ökonomischer Theorie übermäßig hohen Unterschied zwischen den Renditen aus risikobehafteten Wertpapieren (vor allem Aktien) und solchen, die als relativ sicher gelten (z. B. Staatsanleihen). Obgleich die ökonomische Theorie die Existenz eines Unterschieds zwischen diesen beiden Kategorien von Wertpapieren aufgrund der Annahme der Risikoaversion voraussagt, steht dessen Ausmaß mit theoretischen Voraussagen im Widerspruch.

Tatsächlich ist die Prämie erstaunlich hoch. Wenn wir z.B. das mediane oder mittlere KGV in Bezug zu langjährigen Bundesanleihen setzen, dann ergibt sich ein Premium von ca. 5%.

Eine mögliche Erklärung ist diese:

Zitat von Wikipedia: Der Risikoaufschlag auf risikobehaftete Wertpapiere war laut empirischen Untersuchungen am Anfang des 20. Jahrhunderts höher und sank mit der Zeit allmählich. Das lege laut manchen Ökonomen eine Erklärung des Equity Premium Puzzle nahe, die auf der Annahme basiert, dass Menschen lernen müssen, mit neuen gesellschaftlichen Konstrukten umzugehen. Demzufolge brauchten Finanzakteure ein Jahrhundert, um die wahren Parameter der statistischen Verteilung von Wertpapierkursen zu lernen. Dass der Lernprozess so lange dauert, liege dabei an institutionellen Schranken. Laut dieser Interpretation sei zu erwarten, dass das Equity Premium Puzzle sich im Lauf der Zeit selbst auflöst.

Würde man dieser Logik folgen, wären Aktien quasi beliebig viel Wert, gegeben das Zinsumfeld. Nun mein eigener Senf zu der Sache: der negative Zins ist nur eine temporäre Abweichung von einem langfristigen Pfad. Der langfristige Pfad ist gleichläufig mit dem des Weltwirtschaftswachstums. Warum? 1. In einer Welt die nicht wächst muss sich niemand Geld leihen. 2. Kapital ist mobil, daher ist entscheidend was als Aggregat auf dem Planeten passiert, nicht was in einem einzelnen Land passiert.

Was heisst das für "fair multiples"? Ich werfe jetzt mal frech ein paar Zahlen in den Raum:

Von jetzt bis in 100 Jahren wird die Wirtschaft ca. 2% pro Jahr wachsen. Was heisst das für die Zinsen? Diese müssen sich über kurz oder lang immer wieder an diese 2% anschmiegen. Jetzt kann man noch überlegen was ein faires Risk-Premium wäre. Gegeben die Marktschwankungen komme ich auf 2,2% als faire Rendite. Das ist genau derjenige Wert, bei dem gilt, dass bei Optimierung des Kelly-Kriteriums (Rendite-Risiko-Kennzahl ähnlich Sharpe-Ratio) die Anlage von 100% des Vermögens gerechtfertigt ist (ich will euch nicht mit den ökonometrischen Details langweilen, es sei denn jemand fragt nach, dann hab ich freilich große Freude dran). Das faire Risk-Premium ist also 2,2%-Zinsen = ~0.2%. Das zeigt, wie gut sich Risiken wegdiversifizieren lassen, v.a. wenn man auf Sicht von Jahrzehnten und nicht Monaten investiert.

Das ergibt ein fair multiple (KGV) von 1/0.022 = ~45.5 für eine ausgewachsene (nicht wachsende, nicht schrumpfende) Firma.

Randbemerkung: Ich teile daher die Ansicht von KC nicht, dass aktuell die Risiken die Chancen überwiegen.

Jetzt zum lustigen Teil. Was ist mit Firmen, die ein ewiges Wachstum aufweisen? Ich nehme mal als Beispiele Kraft-Heinz, Ambev, Kikkoman (starke Marken, starke Marktstellung). Bereits meine Kinder (2 und 4) sind fest im Griff von Kikkoman und Kraft-Heinz und meine Enkel werden es auch sein. Wenn ihr euch jetzt mal von der üblichen Perspektive von 2-20 Jahren trennt und in einer Größenordnung von 100 Jahren denkt: das sind Firmen, die (abgesehen von finanziellen Katastrophen bei schlechtem Management) die Möglichkeit haben, proportional zum Bevölkerungswachstum mit zu wachsen. Nehmen wir mal an, das aktuelle Weltbevölkerungswachstum von ca 1% schwächt sich im Laufe der Zeit ab, so dass wir auf sicht von 100 Jahren etwa die doppelte Bevölkerungszahl erreichen. Dann bedeutet das für Firmen mit starker Marktposition (Marktführer, starke Marken), dass ein Wachstum von 2^(1/100) = 0.7% einzupreisen ist. Damit ergibt sich - für solche Firmen - ein fair Multiple von 1/(0.022-0.007) = ~67. Und das bereits OHNE das kurzfristige Wachstum dieser Firmen mitzurechnen.

Gentlemen. Ich blicke optimistisch in unsere Zukunft.

Antwort auf Beitrag Nr.: 53.085.924 von Kleiner Chef am 18.08.16 12:49:57

... gegenwärtig siehts so aus, dass unwahrscheinlich = unberechenbar viel Geld ohne realen Gegen-Wert im Um-Kreis-Lauf ist und dadurch sind u. a. so was wie Aktien Werte die einen realen Gegenwert haben: so gesehen könnten also deine Wahrscheinlichkeits-Berechnungen, dass eine größere Korrektur (rd. -10% z.B.) bevorsteht - bei den von dir ausgewählten Aktien - nicht „falsch“ aber weniger-wahrscheinlich sein als umgekehrt als mehr-wahrscheinlich ... ich halte also eine "größere Korrektur" aus u. a. oben genannten Gründen für weniger-wahrscheinlich ...

S&T bleibt bei mir voll im Depot ... genauso wie BDI auch ... denn die verkauften Stücke wiederkaufen, wenn ich sie erst mal (teil)verkauft habe tu ich allermeistens nicht, so wie ich mich selbst erfahren habe = ein reiner Selbsterfahrungs-Wert ...

Zitat von Kleiner Chef: Mein Szenario ist, daß ich meine ursprüngliche Cashquote wieder erreichen will, weil ich ein Korrektur vom aktuellen Level für wahrscheinlicher halte als das wir weiterlaufen nach oben.Ja! ... das mit den Wahrscheinlichkeitsberechnungen „der Zukunft“ ... die ja dadurch definiert ist, dass sie grundsätzlich nicht vorhersagbar ist ... aber: wenn sie dann da ist DieZukunft, dann hat sie genauso kommen müssen wie sie dann da ist ...

... gegenwärtig siehts so aus, dass unwahrscheinlich = unberechenbar viel Geld ohne realen Gegen-Wert im Um-Kreis-Lauf ist und dadurch sind u. a. so was wie Aktien Werte die einen realen Gegenwert haben: so gesehen könnten also deine Wahrscheinlichkeits-Berechnungen, dass eine größere Korrektur (rd. -10% z.B.) bevorsteht - bei den von dir ausgewählten Aktien - nicht „falsch“ aber weniger-wahrscheinlich sein als umgekehrt als mehr-wahrscheinlich ... ich halte also eine "größere Korrektur" aus u. a. oben genannten Gründen für weniger-wahrscheinlich ...

S&T bleibt bei mir voll im Depot ... genauso wie BDI auch ... denn die verkauften Stücke wiederkaufen, wenn ich sie erst mal (teil)verkauft habe tu ich allermeistens nicht, so wie ich mich selbst erfahren habe = ein reiner Selbsterfahrungs-Wert ...