Nordex buy ("First Berlin") (Seite 1143)

eröffnet am 26.08.05 17:59:03 von

neuester Beitrag 22.04.24 15:00:01 von

neuester Beitrag 22.04.24 15:00:01 von

Beiträge: 77.772

ID: 1.002.983

ID: 1.002.983

Aufrufe heute: 8

Gesamt: 6.861.486

Gesamt: 6.861.486

Aktive User: 0

ISIN: DE000A0D6554 · WKN: A0D655

13,740

EUR

+1,10 %

+0,150 EUR

Letzter Kurs 20:31:19 Lang & Schwarz

Neuigkeiten

| Nordex Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

19:53 Uhr · Shareribs Anzeige |

06.05.24 · wO Newsflash |

06.05.24 · BörsenNEWS.de |

05.05.24 · wO Chartvergleich |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7000 | +40,00 | |

| 0,9900 | +23,75 | |

| 1,1026 | +16,06 | |

| 5,8200 | +12,57 | |

| 1,0735 | +11,65 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6600 | -8,29 | |

| 0,7640 | -8,39 | |

| 2,5425 | -9,36 | |

| 1,5200 | -12,64 | |

| 3,1400 | -14,67 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 49.196.093 von RealJoker am 27.02.15 15:01:12nicht die Qualität zu vergessen .......

Antwort auf Beitrag Nr.: 49.196.294 von Back2014 am 27.02.15 15:15:54Warburg Research hebt Ziel für Nordex auf 24 Euro - 'Buy'

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat das Kursziel für Nordex nach Zahlen von 20 auf 24 Euro angehoben und die Einstufung auf "Buy" belassen. Der überraschend starke Auftragseingang des Herstellers von Windkraftanlagen treibe seine Prognosen nach oben, schrieb Analyst Stephan Wulf in einer Studie vom Freitag. Nordex könnte das Umsatzziel von zwei Milliarden Euro bereits 2016 und damit ein Jahr früher erreichen als gedacht./ag/ajx

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat das Kursziel für Nordex nach Zahlen von 20 auf 24 Euro angehoben und die Einstufung auf "Buy" belassen. Der überraschend starke Auftragseingang des Herstellers von Windkraftanlagen treibe seine Prognosen nach oben, schrieb Analyst Stephan Wulf in einer Studie vom Freitag. Nordex könnte das Umsatzziel von zwei Milliarden Euro bereits 2016 und damit ein Jahr früher erreichen als gedacht./ag/ajx

Antwort auf Beitrag Nr.: 49.195.406 von Wertefinder1 am 27.02.15 14:13:41@Wertefinder:

ich finde deine Übersicht seh gut, aber um auch die richtige Aussagen treffen zu können, sollte sie immer mal wieder aktualisiert werden.

Zu deiner Aussage KGV von 38 sage ich nichts mehr (bitte auf 2016-Zahlen rechnen), denn die Vergangenheit interessiert nicht.

Auch zu dem Punkt bilanzielles Eigenkapital haben wir schon diskutiert.

-> Es ist egal wie hoch es ist, der Wert der Gesellschaft kann ein komplett anderer sein.

Man kann CN Ming Yang sicher kaufen, aber da gibt es halt ganz andere Risiken.

ich finde deine Übersicht seh gut, aber um auch die richtige Aussagen treffen zu können, sollte sie immer mal wieder aktualisiert werden.

Zu deiner Aussage KGV von 38 sage ich nichts mehr (bitte auf 2016-Zahlen rechnen), denn die Vergangenheit interessiert nicht.

Auch zu dem Punkt bilanzielles Eigenkapital haben wir schon diskutiert.

-> Es ist egal wie hoch es ist, der Wert der Gesellschaft kann ein komplett anderer sein.

Man kann CN Ming Yang sicher kaufen, aber da gibt es halt ganz andere Risiken.

Antwort auf Beitrag Nr.: 49.195.988 von Mokele am 27.02.15 14:54:25Aber nur wenn man den Chinesen und deren Bilanzen traut  .

.

.

.

Antwort auf Beitrag Nr.: 49.195.406 von Wertefinder1 am 27.02.15 14:13:41demnach .... schnell den Chinesen kaufen ..... oder ...... was anderes kaufen oder .....

Trading Spotlight

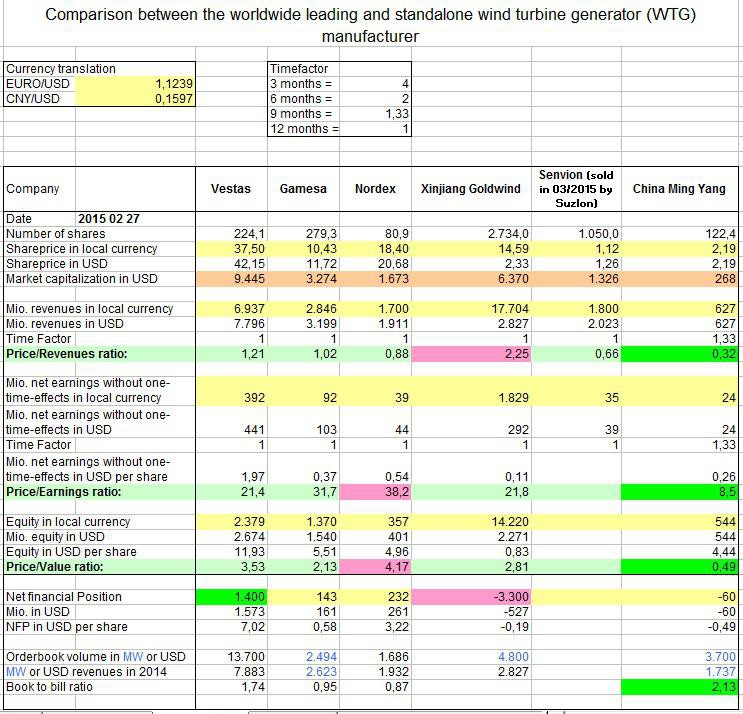

Nach den Zahlen kann man erneut feststellen: Die Nordex-Aktie bleibt mit dem mit Abstand höchstem KGV (momentan 38), der höchsten Überbezahlung auf das Eigenkapital der Aktionäre (Faktor 4) und einem unter dem 2014er Jahresumsatz liegenden Auftragsbestand die mit Abstand teuerste Aktie.

Mit einem KGV unter 10, einem Börsenwert von nur 50 % des Eigenkapitalwertes der Aktionäre und einem Book-to-bill-Verhältnis von 2 bleibt die China Ming Yang Aktie die mit Abstand aussichtsreichste Aktie weltweit.

Mit einem KGV unter 10, einem Börsenwert von nur 50 % des Eigenkapitalwertes der Aktionäre und einem Book-to-bill-Verhältnis von 2 bleibt die China Ming Yang Aktie die mit Abstand aussichtsreichste Aktie weltweit.

Antwort auf Beitrag Nr.: 49.194.311 von binda am 27.02.15 12:40:38http://www.finanznachrichten.de/nachrichten-2015-02/32951538…

Nord LB erhöht Kursziel von 18 auf 24 € nach den 2014 Zahlen.

Nord LB erhöht Kursziel von 18 auf 24 € nach den 2014 Zahlen.

Antwort auf Beitrag Nr.: 49.194.311 von binda am 27.02.15 12:40:38Von Ulm000 bei Stockworld. Für einige zu optmistisch, für andere vielleicht ganz interessant.

Beim 14,4 MW großen Windpark "Am Elzer Berg" in Hessen mit 6 N117/2400 für Enertrag haben die Bauarbeiten begonnen:

http://www.nnp.de/lokales/limburg_und_umgebung/...Wald;art68…

Das ist mittlerweile schon der 13. Windpark in Deutschland mit Nordex-Turbinen die im Bau sind. Inkl. einer Einzelanlage sind damit nach meinem Kenntnisstand aktuell 244 MW an Windkapazitäten in Deutschland mit Nordex-Turbinen schon in Bau. Das sind jetzt schon 59% vom Vorjahr (2014: 412 MW in Deutschland) und das Ende Februar.

Hier mal die Aufstellung aller deutschen mir bekannten Windparks mit Nordex-Turbinen bei den mit dem Bau schon begonnen wurde:

57,6 MW - "Chransdorf West" (Brandenburg) mit 24 N117/2400 für PNE Wind

24 MW - "Sailershäuser Wald" (Bayern) mit 10 N117/2400 für die interkommunale Gesellschaft zur Umsetzung Erneuerbarer Technologieprojekte im Landkreis Haßberge mbH

24 MW - "Hollich-Sellen" (Nordrhein-Westfalen) mit 8 N131/3000 für die interkommunale Gesellschaft Hollich-Sellen (insgesamt 200 Gesellschafter)

19,2 MW - "Hohenzellig" (Bayern) mit 8 N117/2400 für die Lacuna AG

16,8 MW - "Hamwiede" (Niedersachsen) mit 7 N117/2400 für Plan 8

14,4 MW - "Am Lindenberg" (Hessen) mit 6 N117/2400 für GP Joule

14,4 MW - "Blumenthaler Forst" (Bayern) mit 6 N117/2400 für den Projektentwickler Energiebauern GmbH

14,4 MW - "Am Elzer Berg" (Hessen) mit 6 N117/2400 für Enertrag

12 MW - "Roteberg" (Hessen) mit 5 N117/2400 für die Linden Energy

12 MW - "Westerbüttel" (Schleswig Holstein) mit 4 N100/3000 für die Gesellschaft für Energie und Oekologie mbH (Repower-Projekt)

12 MW - "Seußen" (Bayern) mit 5 N117/2400 für VentusVentures

12 MW - "Großer Kulm" (Bayern) mit 5 N117/2400 für die Fa. Deglmann

9,6 MW - "Bucheck" (Bayern) mit 4 N117/2400 für die Lacuna AG

2,4 MW - "Neunburg" (Bayern) mit 1 N117/2400 für die Bürgerwindenergie Neunburg

und noch einer :

Im August hatten wir ja fast das Gleiche. EBIT-Marge war schwach mit 4% und es gab bis zum Conference Call, die ja erst nach dem Wochenende statt fand keine Begründung. Die Herren Analysten wussten aber schon vorher mehr. Wenn ich das neue Kursziel von der Nord LB sehe mit 24 €, dann ist es jetzt wohl ganz ähnlich wie im August. Die wissen wohl schon jetzt sehr genau warum die Q4 EBIT-Marge nur bei 3,9% gelegen hat. Ganz analog zu den Q2-Zahlen im August. Habs ja aufgeführt, es gibt zig Gründe warum dem so sein kann. Vor allem weil es ja das Jahresabschlussquartal war.

Das Problem ist halt wir sind nach den Zahlen nicht klüger wie vor den Zahlen wie denn sich die EBIT-Marge entwickeln wird/kann. Bei dem super Auftragsbestand zu Ende Dezember mit 1,46 Mrd. € (+ 16% zum Vorjahr) dürfte aber klar sein, dass in diesem Jahr ein Umsatz größer 1,8 Mrd. € erzielt wird. Ausland läuft sehr gut und Deutschland läuft wohl super gut.

Wer hätte das vor einem halben Jahr erwartet, dass wir in diesem Jahr wohl einen Umsatz größer 1,8 Mrd. € sehen werden. Wohl kaum einer und vor einem Jahr mit Sicherheit niemand.

Dass Nordex jetzt schon in der Lage ist einen Quartalsumsatz von 468 Mio. € zu packen ist ja fast schon als sensationell zu bezeichen, zumindest für mich, und das noch ohne Projektverkäufe aus der eigenen Pipeline. Das zeigt, dass die Jungs bei Nordex sehr flexibel sind und den Flaschenhals Rotorblattproduktion sehr schnell auf die Reihe gebracht haben. Da ziehe ich dann schon den Hut, denn ein solches rasantes Wachstum wie in den letzten zwei Jahren (2014 Umsatzplus von 21% und 2013 von 33%) muss erstmal gehandelt werden können. Jeder wo mal in einer Produktion gearbeitet hat der weiß wovon ich schreibe. Das ist schon alleine für sich aus schon bemerkentswert, aber dass dann auch noch trotz des sehr kräftigen Wachstums auch noch gute positive Free Cash Flows dabei raus kommen ist dann schon mehr als bemerkentswert (2013: 24 Mio. €/2014: 89 Mio. €).

Wenn ich mir so die Cash Flows anschaue in Q4 mit einem leicht negativen operativen Cash Flow, dann kann man wohl fast davon ausgehen, dass ein starkes Q1 kommen wird, denn offenbar wurden zu Ende des Jahres die Lagerbstände nicht wie üblicherweise abgebaut, sondern aufgebaut und das würde auf ein starkes Q1 hinweisen. Wir man dann aber erst am 23. März genauer sehen können, wenn die Bilanz auch veröffentlicht wird.

Ich will ja in Worte nicht allzu viel rein interpretieren, aber diese Aussage von Zeschky "in welchem Umfang wir unsere Wachstumsoptionen nutzen, ist noch genauer auszuloten" ist schon echt ein wenig seltsam. Kann aber sein, dass er mit dieser Aussage nur darauf hinweisen möchte, dass man deshalb erst am 23. März die 2015er Guidance bekannt geben wird. Dann werden wir wohl auch erfahren wohin die EBIT-Marge in diesem Jahr wirklich gehen könnte.

Beim 14,4 MW großen Windpark "Am Elzer Berg" in Hessen mit 6 N117/2400 für Enertrag haben die Bauarbeiten begonnen:

http://www.nnp.de/lokales/limburg_und_umgebung/...Wald;art68…

Das ist mittlerweile schon der 13. Windpark in Deutschland mit Nordex-Turbinen die im Bau sind. Inkl. einer Einzelanlage sind damit nach meinem Kenntnisstand aktuell 244 MW an Windkapazitäten in Deutschland mit Nordex-Turbinen schon in Bau. Das sind jetzt schon 59% vom Vorjahr (2014: 412 MW in Deutschland) und das Ende Februar.

Hier mal die Aufstellung aller deutschen mir bekannten Windparks mit Nordex-Turbinen bei den mit dem Bau schon begonnen wurde:

57,6 MW - "Chransdorf West" (Brandenburg) mit 24 N117/2400 für PNE Wind

24 MW - "Sailershäuser Wald" (Bayern) mit 10 N117/2400 für die interkommunale Gesellschaft zur Umsetzung Erneuerbarer Technologieprojekte im Landkreis Haßberge mbH

24 MW - "Hollich-Sellen" (Nordrhein-Westfalen) mit 8 N131/3000 für die interkommunale Gesellschaft Hollich-Sellen (insgesamt 200 Gesellschafter)

19,2 MW - "Hohenzellig" (Bayern) mit 8 N117/2400 für die Lacuna AG

16,8 MW - "Hamwiede" (Niedersachsen) mit 7 N117/2400 für Plan 8

14,4 MW - "Am Lindenberg" (Hessen) mit 6 N117/2400 für GP Joule

14,4 MW - "Blumenthaler Forst" (Bayern) mit 6 N117/2400 für den Projektentwickler Energiebauern GmbH

14,4 MW - "Am Elzer Berg" (Hessen) mit 6 N117/2400 für Enertrag

12 MW - "Roteberg" (Hessen) mit 5 N117/2400 für die Linden Energy

12 MW - "Westerbüttel" (Schleswig Holstein) mit 4 N100/3000 für die Gesellschaft für Energie und Oekologie mbH (Repower-Projekt)

12 MW - "Seußen" (Bayern) mit 5 N117/2400 für VentusVentures

12 MW - "Großer Kulm" (Bayern) mit 5 N117/2400 für die Fa. Deglmann

9,6 MW - "Bucheck" (Bayern) mit 4 N117/2400 für die Lacuna AG

2,4 MW - "Neunburg" (Bayern) mit 1 N117/2400 für die Bürgerwindenergie Neunburg

und noch einer :

Im August hatten wir ja fast das Gleiche. EBIT-Marge war schwach mit 4% und es gab bis zum Conference Call, die ja erst nach dem Wochenende statt fand keine Begründung. Die Herren Analysten wussten aber schon vorher mehr. Wenn ich das neue Kursziel von der Nord LB sehe mit 24 €, dann ist es jetzt wohl ganz ähnlich wie im August. Die wissen wohl schon jetzt sehr genau warum die Q4 EBIT-Marge nur bei 3,9% gelegen hat. Ganz analog zu den Q2-Zahlen im August. Habs ja aufgeführt, es gibt zig Gründe warum dem so sein kann. Vor allem weil es ja das Jahresabschlussquartal war.

Das Problem ist halt wir sind nach den Zahlen nicht klüger wie vor den Zahlen wie denn sich die EBIT-Marge entwickeln wird/kann. Bei dem super Auftragsbestand zu Ende Dezember mit 1,46 Mrd. € (+ 16% zum Vorjahr) dürfte aber klar sein, dass in diesem Jahr ein Umsatz größer 1,8 Mrd. € erzielt wird. Ausland läuft sehr gut und Deutschland läuft wohl super gut.

Wer hätte das vor einem halben Jahr erwartet, dass wir in diesem Jahr wohl einen Umsatz größer 1,8 Mrd. € sehen werden. Wohl kaum einer und vor einem Jahr mit Sicherheit niemand.

Dass Nordex jetzt schon in der Lage ist einen Quartalsumsatz von 468 Mio. € zu packen ist ja fast schon als sensationell zu bezeichen, zumindest für mich, und das noch ohne Projektverkäufe aus der eigenen Pipeline. Das zeigt, dass die Jungs bei Nordex sehr flexibel sind und den Flaschenhals Rotorblattproduktion sehr schnell auf die Reihe gebracht haben. Da ziehe ich dann schon den Hut, denn ein solches rasantes Wachstum wie in den letzten zwei Jahren (2014 Umsatzplus von 21% und 2013 von 33%) muss erstmal gehandelt werden können. Jeder wo mal in einer Produktion gearbeitet hat der weiß wovon ich schreibe. Das ist schon alleine für sich aus schon bemerkentswert, aber dass dann auch noch trotz des sehr kräftigen Wachstums auch noch gute positive Free Cash Flows dabei raus kommen ist dann schon mehr als bemerkentswert (2013: 24 Mio. €/2014: 89 Mio. €).

Wenn ich mir so die Cash Flows anschaue in Q4 mit einem leicht negativen operativen Cash Flow, dann kann man wohl fast davon ausgehen, dass ein starkes Q1 kommen wird, denn offenbar wurden zu Ende des Jahres die Lagerbstände nicht wie üblicherweise abgebaut, sondern aufgebaut und das würde auf ein starkes Q1 hinweisen. Wir man dann aber erst am 23. März genauer sehen können, wenn die Bilanz auch veröffentlicht wird.

Ich will ja in Worte nicht allzu viel rein interpretieren, aber diese Aussage von Zeschky "in welchem Umfang wir unsere Wachstumsoptionen nutzen, ist noch genauer auszuloten" ist schon echt ein wenig seltsam. Kann aber sein, dass er mit dieser Aussage nur darauf hinweisen möchte, dass man deshalb erst am 23. März die 2015er Guidance bekannt geben wird. Dann werden wir wohl auch erfahren wohin die EBIT-Marge in diesem Jahr wirklich gehen könnte.

Ach - schon 18,46 ?

Der Bär hat sich geschüttelt, die Läuse sind rausgefallen und jetzt kann's mit gereinigtem Pelz zu neuen Höhen gehen

Der Bär hat sich geschüttelt, die Läuse sind rausgefallen und jetzt kann's mit gereinigtem Pelz zu neuen Höhen gehen

Die Nordex-Aktie ist haltenswert. Nach dem guten Jahr 2014 ist die Nettoliquidität um zwei Drittel auf 232,2 Mio. Euro gestiegen – das sind 2,87 Euro je Aktie. Derzeit gehen Analysten davon aus, dass der Gewinn je Aktie im Jahr 2015 auf 0,73 Euro nach oben schießt und 2016 sogar auf 0,94 Euro. Zugute kommt dem TecDAX-Konzern nicht nur der starke Dollar – der die Nordex-Notiz anschiebt –, sondern auch, dass der Euro gegenüber der türkischen Lira und dem südafrikanischen Rand deutlich schwächer geworden ist. Die beiden Länder steuern zusammen fast genau so viel Umsatz wie der Heimatmarkt Deutschland bei. Mit einem 2016er-KGV von 19,4 ist die Aktie nicht zu teuer. Wenn man den Netto-Cash je Aktie abzieht, liegt das KGV sogar bei lediglich 16,3. Die Gefahr ist allerdings, dass der Einbruch des Ölpreises die Windkraftbranche kurzfristig stärker belastet als viele Investoren derzeit erwarten. Vorsichtige Anleger sollten daher die Vorlage der 2015er-Prognose von Nordex am 23. März abwarten.

http://boersengefluester.de/nordex-was-ist-jetzt-mit-oel/

http://boersengefluester.de/nordex-was-ist-jetzt-mit-oel/

19:53 Uhr · Shareribs · NordexAnzeige |

06.05.24 · wO Newsflash · Amgen |

06.05.24 · BörsenNEWS.de · Nordex |

05.05.24 · wO Chartvergleich · Apple |

04.05.24 · wO Chartvergleich · American Express |

02.05.24 · wO Newsflash · Honeywell International |

02.05.24 · dpa-AFX · Nordex |

| Zeit | Titel |

|---|---|

| 03.05.24 | |

| 27.11.23 |