FIRSTSOLAR - $1,50 pro Wp - Werden die etablierten Solarzellenhersteller unter Druck kommen? (Seite 17)

eröffnet am 20.11.06 12:29:22 von

neuester Beitrag 01.03.24 06:07:43 von

neuester Beitrag 01.03.24 06:07:43 von

Beiträge: 3.105

ID: 1.095.508

ID: 1.095.508

Aufrufe heute: 4

Gesamt: 322.120

Gesamt: 322.120

Aktive User: 0

ISIN: US3364331070 · WKN: A0LEKM · Symbol: FSLR

178,61

USD

+1,31 %

+2,31 USD

Letzter Kurs 20:29:13 Nasdaq

Neuigkeiten

04:30 Uhr · wallstreetONLINE Redaktion |

14:00 Uhr · Business Wire (engl.) |

30.04.24 · Business Wire (engl.) |

30.04.24 · BörsenNEWS.de |

21.04.24 · Felix Haupt Anzeige |

Ihre wichtigsten Termine: Q-Zahlen von GSK, First Solar, Qualcomm, Pfizer, Mastercard, Kraft-Heinz

Ihre wichtigsten Termine: Q-Zahlen von GSK, First Solar, Qualcomm, Pfizer, Mastercard, Kraft-HeinzWerte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6500 | +20,44 | |

| 0,7044 | +8,37 | |

| 1,4400 | +8,27 | |

| 6,7750 | +7,80 | |

| 1,0000 | +7,53 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,5100 | -6,15 | |

| 8,7700 | -6,80 | |

| 4,5400 | -7,35 | |

| 5,0600 | -8,99 | |

| 3,6600 | -9,41 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 53.743.056 von BlueTornado am 21.11.16 22:41:23

Daher bin ich ein bisschen hin und her gerissen zwischen Selbstberuhigung nach dem Motto: "In 2-3 Jahren steht der Kurs aufgrund der tollen Series 6 Module locker wieder bei 50 $." und Zweifeln in der Richtung "Ist die Bewertung wirklich günstig?".

Nachtrag

Noch ein Gedanke: Wenn aufgrund der Kapitalintensität des Projektgeschäfts in Zukunft mehr reine Modul-Verkäufe statffinden, wird das die Umsätze deutlich drücken. 2019 sollen es ja rund 3 GWp Modulkapazität sein. Wenn sich die noch für geschätzt 33$ct/Wp verkaufen lassen, würden reine Modul-Verkäufe gerade einmal 1 Mrd US$ an Umsatz generieren. Bei sicherlich nur einstelligen Netto-Margen wäre FSLR als reiner Modulverkäufer (ich weiß, sie machen auch und in der Vergangenheit deutlich überwiegend Projekte, aber nur als Gedankenspiel) vielleicht 1 Mrd $ wert. Aktuell ist die Bewertung aber noch gut 3 Mrd.Daher bin ich ein bisschen hin und her gerissen zwischen Selbstberuhigung nach dem Motto: "In 2-3 Jahren steht der Kurs aufgrund der tollen Series 6 Module locker wieder bei 50 $." und Zweifeln in der Richtung "Ist die Bewertung wirklich günstig?".

Ich bin auch noch in FSLR investiert (und jetzt natürlich im Minus), hoffe aber, die Sache aussitzen zu können.

Dennoch möchte ich ein paar kritische Anmerkungen anbringen.

Zunächst habe ich ich in den Kommentaren unter einem Seeking Alpha Artikel vor ein paar Tagen die interessante Feststellung gelesen, dass der Liquidationswert deutlich unter dem ausgewiesenen Buchwert liegt, da die Produktionsanlagen für andere keinen Wert haben. Also wenn man FSLR jetzt liquidieren würde (wofür es natürlich keinen Anlass gibt), gäbe es schlicht keinen Käufer, der mit den Produktionsanlagen etwas anfangen könnte und daher sind die letztlich auch praktisch nichts wert.

Und angeblich sind die 30$ct/W für die neuen Produktionskapazitäten wesentlich teurer als bei c-Si. Ob das stimmt, kann ich aber nicht beurteilen.

Die andere spannende Frage ist m.E. wie sich die c-Si-Technologie weiterentwickeln wird und ob womöglich sogar Perovskit-basierte Zellen zur Marktreife gebracht werden können. Was Perovskite angeht, bin ich absolut kein Experte, aber mein letzter Stand ist, dass die Dinger kein Licht vertragen. Und das ist bei PV-Anwendungen natürlich ungünstig. Zudem frage ich mich, ob sich eine neue Technologie bei den aktuellen und in den nächsten Jahren zu erwartenden Modulpreisen tatsächlich durchsetzen könnte. Das sah vor 10 Jahren sicher vielversprechender aus und hat trotzdem (außer mit CdTe, oder gibts noch irgendwo CIGS-Reste?) nicht geklappt.

Zur c-Si-Technologie habe ich kürzlich eine Präsentation eines Herstellers von c-Si-Produktionsanlagen (ich meine, R..), also drei Großbuchstaben und vorne ein R, bin aber nicht mehr sicher. Da gab es ein Diagramm mit den (erwarteten) Anteilen der verschiedenen Zellen ("klassisch" multi, mono, n-type, PERC, etc.) von 2010 bis 2020 (oder so).

Und da sah es so aus, als ob 2018 und vor allem 2019 mehr als die Hälfte der Zellen schon welche mit erhöhtem Wirkungsgrad sein dürften, was die Frage aufwirft, wie wettbewerbsfähig die Series 6 Module dann tatsächlich werden. 18% Wirkungsgrad entsprechen bei klassischen 60-Zell c-Si Modulen rund 300Watt, das gibts heute ja schon mit PERC-Modulen (z.B. von Solarworld, wobei es diese Firma 2018 in der heutigen Form m.E. nicht mehr geben wird). Wieviel teurer solche Module als Standard-Module in der Produktion sind, weiß ich nicht, wäre natürlich interessant. Richtig aufwendige Module mit deutlich mehr als 20% gibts ja auch schon, aber ohne Zahlen zu kennen, würde ich die als einfach zu teuer einstufen, um ernsthaft Konkurrenz zu machen.

Zuletzt fand ich die (angeblichen) Produktionskosten der "in-house" Module von Jinko Solar erschreckend. Mal eben von Q2 zu Q3 von 37 auf 35$ct (wenn ich es richtig im Kopf habe, hab gerade nicht noch einmal nachgelesen) gesenkt. Das finde ich schon krass, hatte eigentlich damit gerechnet, dass sie demnächst Schwierigkeiten bekommen, auch nur einen Cent pro Quartal billiger zu werden und jetzt mal eben um zwei. Wobei da möglicherweise auch ein wenig der schwächere Yuan geholfen hat.

Langer Rede kurzer Sinn: Wenn FSLR den aktuellen Plan 1:1 umgesetzt bekommt, kann ich mir gut vorstellen, dass sie 2019 richtig gut dastehen. Bis dahin ist aber noch viel Zeit, insofern drängt sich ein Einstieg m.E. derzeit nicht auf. Denn klar positive Nachrichten sind vermutlich erst in rund einem Jahr zu erwarten, wenn nicht vorher diverse Chinesen ihre Produktionskapazitäten stilllegen und dadurch die Preise wieder anziehen.

Achja, und die Ami-typische Dauerverwässerung durch stock-based compensation geht mir in Anbetracht der anstehenden Wartezeit auf deutlich höhere Kurse auch auf den Keks.

Dennoch möchte ich ein paar kritische Anmerkungen anbringen.

Zunächst habe ich ich in den Kommentaren unter einem Seeking Alpha Artikel vor ein paar Tagen die interessante Feststellung gelesen, dass der Liquidationswert deutlich unter dem ausgewiesenen Buchwert liegt, da die Produktionsanlagen für andere keinen Wert haben. Also wenn man FSLR jetzt liquidieren würde (wofür es natürlich keinen Anlass gibt), gäbe es schlicht keinen Käufer, der mit den Produktionsanlagen etwas anfangen könnte und daher sind die letztlich auch praktisch nichts wert.

Und angeblich sind die 30$ct/W für die neuen Produktionskapazitäten wesentlich teurer als bei c-Si. Ob das stimmt, kann ich aber nicht beurteilen.

Die andere spannende Frage ist m.E. wie sich die c-Si-Technologie weiterentwickeln wird und ob womöglich sogar Perovskit-basierte Zellen zur Marktreife gebracht werden können. Was Perovskite angeht, bin ich absolut kein Experte, aber mein letzter Stand ist, dass die Dinger kein Licht vertragen. Und das ist bei PV-Anwendungen natürlich ungünstig. Zudem frage ich mich, ob sich eine neue Technologie bei den aktuellen und in den nächsten Jahren zu erwartenden Modulpreisen tatsächlich durchsetzen könnte. Das sah vor 10 Jahren sicher vielversprechender aus und hat trotzdem (außer mit CdTe, oder gibts noch irgendwo CIGS-Reste?) nicht geklappt.

Zur c-Si-Technologie habe ich kürzlich eine Präsentation eines Herstellers von c-Si-Produktionsanlagen (ich meine, R..), also drei Großbuchstaben und vorne ein R, bin aber nicht mehr sicher. Da gab es ein Diagramm mit den (erwarteten) Anteilen der verschiedenen Zellen ("klassisch" multi, mono, n-type, PERC, etc.) von 2010 bis 2020 (oder so).

Und da sah es so aus, als ob 2018 und vor allem 2019 mehr als die Hälfte der Zellen schon welche mit erhöhtem Wirkungsgrad sein dürften, was die Frage aufwirft, wie wettbewerbsfähig die Series 6 Module dann tatsächlich werden. 18% Wirkungsgrad entsprechen bei klassischen 60-Zell c-Si Modulen rund 300Watt, das gibts heute ja schon mit PERC-Modulen (z.B. von Solarworld, wobei es diese Firma 2018 in der heutigen Form m.E. nicht mehr geben wird). Wieviel teurer solche Module als Standard-Module in der Produktion sind, weiß ich nicht, wäre natürlich interessant. Richtig aufwendige Module mit deutlich mehr als 20% gibts ja auch schon, aber ohne Zahlen zu kennen, würde ich die als einfach zu teuer einstufen, um ernsthaft Konkurrenz zu machen.

Zuletzt fand ich die (angeblichen) Produktionskosten der "in-house" Module von Jinko Solar erschreckend. Mal eben von Q2 zu Q3 von 37 auf 35$ct (wenn ich es richtig im Kopf habe, hab gerade nicht noch einmal nachgelesen) gesenkt. Das finde ich schon krass, hatte eigentlich damit gerechnet, dass sie demnächst Schwierigkeiten bekommen, auch nur einen Cent pro Quartal billiger zu werden und jetzt mal eben um zwei. Wobei da möglicherweise auch ein wenig der schwächere Yuan geholfen hat.

Langer Rede kurzer Sinn: Wenn FSLR den aktuellen Plan 1:1 umgesetzt bekommt, kann ich mir gut vorstellen, dass sie 2019 richtig gut dastehen. Bis dahin ist aber noch viel Zeit, insofern drängt sich ein Einstieg m.E. derzeit nicht auf. Denn klar positive Nachrichten sind vermutlich erst in rund einem Jahr zu erwarten, wenn nicht vorher diverse Chinesen ihre Produktionskapazitäten stilllegen und dadurch die Preise wieder anziehen.

Achja, und die Ami-typische Dauerverwässerung durch stock-based compensation geht mir in Anbetracht der anstehenden Wartezeit auf deutlich höhere Kurse auch auf den Keks.

Antwort auf Beitrag Nr.: 53.724.075 von R-BgO am 18.11.16 11:56:52

.capex ist 30c/W

-erwarteter pay-back für die neuen Fertigungsanlagen 2-3 years

-ASP-assumption für die nächsten Jahre: crystalline silicon CASH-costs

=> und damit wollen sie Geld verdienen!

Auf jeden Fall wird es in der Branche als Ganzes mal wieder so richtig blutig...

some KEY items:

-module cost per Watt von S6 soll 40% unter S4 liegen.capex ist 30c/W

-erwarteter pay-back für die neuen Fertigungsanlagen 2-3 years

-ASP-assumption für die nächsten Jahre: crystalline silicon CASH-costs

=> und damit wollen sie Geld verdienen!

Auf jeden Fall wird es in der Branche als Ganzes mal wieder so richtig blutig...

Antwort auf Beitrag Nr.: 53.724.243 von R-BgO am 18.11.16 12:11:56Danke dir!

Antwort auf Beitrag Nr.: 53.724.117 von kainza am 18.11.16 12:00:23

was ich glaube, ist dass FSLR todsicher RELATIV zur Branche und sehr, sehr wahrscheinlich absolut gesehen unterbewertet ist

Was KURS-Entwicklungen angeht, bin ich Agnostiker,

zwischen 0 und Dausend ist alles möglich;was ich glaube, ist dass FSLR todsicher RELATIV zur Branche und sehr, sehr wahrscheinlich absolut gesehen unterbewertet ist

Trading Spotlight

Antwort auf Beitrag Nr.: 53.724.075 von R-BgO am 18.11.16 11:56:52Die Zahlen waren doch nicht schlecht. Wenn jetzt so viel abgeschrieben wird, dann müsste der

Tiefpunkt des Kurses doch schon erreicht sein.

Tiefpunkt des Kurses doch schon erreicht sein.

Antwort auf Beitrag Nr.: 53.724.060 von R-BgO am 18.11.16 11:55:14

deswegen schreiben sie in Q4 'n Haufen Zeugs ab und werden GAAP negativ werden...

wie immer: der Call ist hörenswert

Sie machen echt tabula rasa:

lt. Guidance Call gestern wird die Fertigung asap auf S6 umgestellt und S5 ganz übersprungen;deswegen schreiben sie in Q4 'n Haufen Zeugs ab und werden GAAP negativ werden...

wie immer: der Call ist hörenswert

Antwort auf Beitrag Nr.: 53.714.859 von kainza am 17.11.16 12:51:14

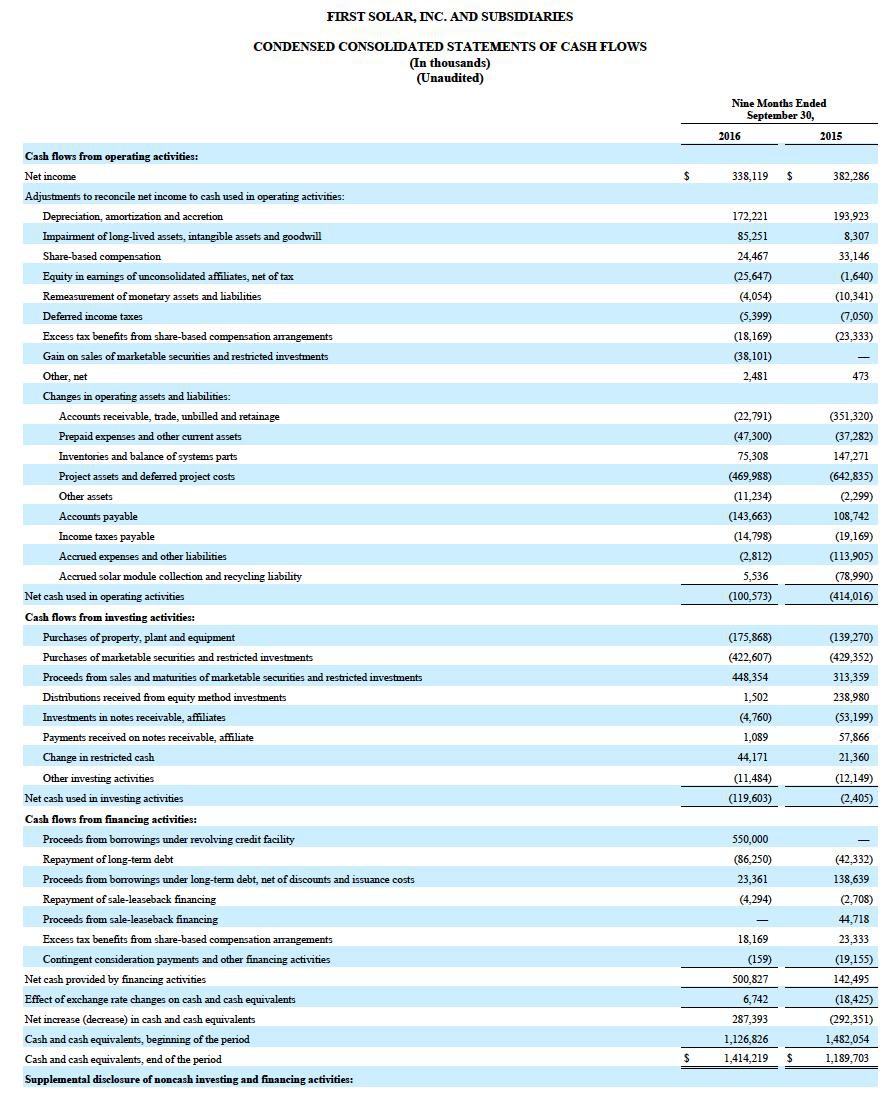

Antwort auf Beitrag Nr.: 53.677.404 von Solideinvestierenkomplex4you am 11.11.16 20:34:09First Solar hatte 2015 bereits negativen Cashflow. Wie sind die Zahlen in diesem Jahr ausgefallen?

Antwort auf Beitrag Nr.: 53.667.309 von Pebbles am 10.11.16 19:13:55Hallo zusammen,

ich halte Aktien von First Solar sowohl in meinen Privatdepots (heute gekauft)

als auch in meinen Wikifolios.

Dieser Kommenatar dient allein der allgemeinen Information und stellt weder

Kauf- noch Verkaufsempfehlung dar.

So viel zum rechtlichen Teil.

Ich finde die Bilanzrelation sehr interessant.

Buchwert versus Marktkapitalisierung ebenso!

Hier (in der Solarindustrie) werden Prognosen

gefühlt nach Belieben gravierend verändert. Und das in

relativ kurzen Zeiträumen.

Derzeit ist wohl wieder die Version "Wir verkaufen kein

einziges Solarmodul mehr!" dran.

Vielleicht sieht es in 3 bis 6 Monaten wieder andersrum aus!?

Technisch kommt FirstSolar gerade aus der Mega-überverkauften Ecke heraus

in die neutrale Zone der Charttechnik. Vielleicht ein guter Zeitpunkt für einen Einstieg???

Gruß und schönes WE

ich halte Aktien von First Solar sowohl in meinen Privatdepots (heute gekauft)

als auch in meinen Wikifolios.

Dieser Kommenatar dient allein der allgemeinen Information und stellt weder

Kauf- noch Verkaufsempfehlung dar.

So viel zum rechtlichen Teil.

Ich finde die Bilanzrelation sehr interessant.

Buchwert versus Marktkapitalisierung ebenso!

Hier (in der Solarindustrie) werden Prognosen

gefühlt nach Belieben gravierend verändert. Und das in

relativ kurzen Zeiträumen.

Derzeit ist wohl wieder die Version "Wir verkaufen kein

einziges Solarmodul mehr!" dran.

Vielleicht sieht es in 3 bis 6 Monaten wieder andersrum aus!?

Technisch kommt FirstSolar gerade aus der Mega-überverkauften Ecke heraus

in die neutrale Zone der Charttechnik. Vielleicht ein guter Zeitpunkt für einen Einstieg???

Gruß und schönes WE

14:00 Uhr · Business Wire (engl.) · First Solar |

04:30 Uhr · wallstreetONLINE Redaktion · Allstate |

30.04.24 · BörsenNEWS.de · Allstate |

23.04.24 · wallstreetONLINE Redaktion · First Solar |

19.04.24 · wallstreetONLINE Redaktion · First Solar |

17.04.24 · wallstreetONLINE Redaktion · First Solar |

10.04.24 · wallstreetONLINE Redaktion · First Solar |