Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 8062)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 1

Gesamt: 3.535.934

Gesamt: 3.535.934

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 21:55 | 1030 | |

| vor 34 Minuten | 593 | |

| 20.04.24, 12:11 | 487 | |

| vor 1 Stunde | 475 | |

| gestern 23:31 | 458 | |

| gestern 21:35 | 451 | |

| heute 05:12 | 411 | |

| 15.05.11, 11:34 | 369 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.022,00 | -0,29 | 245 | |||

| 2. | 2. | 1,3800 | -1,43 | 99 | |||

| 3. | 3. | 0,1890 | -2,58 | 83 | |||

| 4. | 4. | 170,18 | +4,97 | 79 | |||

| 5. | 5. | 9,3600 | +0,29 | 75 | |||

| 6. | 6. | 6,9850 | -0,23 | 52 | |||

| 7. | 7. | 22,220 | -0,09 | 41 | |||

| 8. | 8. | 0,0160 | -24,17 | 38 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 34.499.672 von Simonswald am 14.07.08 09:50:11Je mehr ich hier mitdiskutiere, desto mehr glaub ich, keine Ahnung zu haben und kauf am Besten nen Indexfonds.

das solltest du nicht tun

Bspw hätt ich eine FNM-Entwicklung nicht früher erkannt als der Markt.

fnm erwartet der markt dieses szenario seit ca 2003.

das die im fall eines immocrashs de facto pleite sind war offensichtlich. der staat wird bürgen und wer am tief einsteigt wird in 15 jahren wie ein held aussehn (könnte natürlich auch sein das sie verstaatlicht und die aktionäre enteignet werden , jedenfalls wahrscheinlicher als ne offizielle pleite)

, jedenfalls wahrscheinlicher als ne offizielle pleite)

das solltest du nicht tun

Bspw hätt ich eine FNM-Entwicklung nicht früher erkannt als der Markt.

fnm erwartet der markt dieses szenario seit ca 2003.

das die im fall eines immocrashs de facto pleite sind war offensichtlich. der staat wird bürgen und wer am tief einsteigt wird in 15 jahren wie ein held aussehn (könnte natürlich auch sein das sie verstaatlicht und die aktionäre enteignet werden

, jedenfalls wahrscheinlicher als ne offizielle pleite)

, jedenfalls wahrscheinlicher als ne offizielle pleite)

Antwort auf Beitrag Nr.: 34.499.672 von Simonswald am 14.07.08 09:50:11zu BAC putt: Das schien nach dem Chart auch Mitte der 70er (gefünftelt) und Anfang der 90er (mehr als halbiert) auch so. Ist heute schlimmer als die 70er oder die frühen 90er?

kaputt meinte ich nicht in dem sinn das sie pleite gehn werden, das ist sehr unwahrscheinlich. ist eher ne zustandsbeschreibung des chartbildes. bac hat noch mehr luft nach unten als so manche andere bank. andere babken notieren zum schrottpreis bac noch nicht ganz.

überleben werden sies und wenn du bei den großbanken unten einsteigst machst du vermutlich bis zur spitze der nächsten hausse ein paar tausend % plus

kaputt meinte ich nicht in dem sinn das sie pleite gehn werden, das ist sehr unwahrscheinlich. ist eher ne zustandsbeschreibung des chartbildes. bac hat noch mehr luft nach unten als so manche andere bank. andere babken notieren zum schrottpreis bac noch nicht ganz.

überleben werden sies und wenn du bei den großbanken unten einsteigst machst du vermutlich bis zur spitze der nächsten hausse ein paar tausend % plus

Antwort auf Beitrag Nr.: 34.500.161 von clearasil am 14.07.08 10:53:22Naja, 'stiller' ... Eher kolportiert er doch, wie günstig so mancher largecao geworden ist, traut der nun sogar schon dem Schwanz mehr zu als dem Hund ...

Kann aber auch nur eine Art sturer US-homebias sein, ...

...

> I have no doubt it will someday overtake BASF to become the largest in the world, yet its market capitalization is half BASF's <

Nicht unmöglich - dank Waigel, Eichel und Steinbrück, die es hinbekommen haben, dass BASF heute schon zu >1/3 in angelsächsicher Hand und darüber hinaus zu 70 % in institutionellem Besitz ist.

Andererseits sind trotz allem noch 28 % in dt. Privatbesitz. Ob der sich zu Aldipreisen auskaufen lässt, stelle ich angesichts dessen bisheriger Sturheit - wie aber auch spätestens dann ganz sicher anderen interessierten Potentaten - einfach mal in Frage,

Kann aber auch nur eine Art sturer US-homebias sein,

...

...> I have no doubt it will someday overtake BASF to become the largest in the world, yet its market capitalization is half BASF's <

Nicht unmöglich - dank Waigel, Eichel und Steinbrück, die es hinbekommen haben, dass BASF heute schon zu >1/3 in angelsächsicher Hand und darüber hinaus zu 70 % in institutionellem Besitz ist.

Andererseits sind trotz allem noch 28 % in dt. Privatbesitz. Ob der sich zu Aldipreisen auskaufen lässt, stelle ich angesichts dessen bisheriger Sturheit - wie aber auch spätestens dann ganz sicher anderen interessierten Potentaten - einfach mal in Frage,

Antwort auf Beitrag Nr.: 34.499.786 von Simonswald am 14.07.08 10:05:47Ich sehe Parallelen zum letzten Jahrzent.

Von 1996-2000 starke Spekublase, danach ein Bär durch Bewertungsabbau und Schieflage der Finanzindustrie. Jedoch weniger schlimm als 29 da die Zentralbanken diesmal besser agierten.

Bis 07 wieder auf alte Hochs, jetzt die Korrektur wie 1937-1939.

Demnach hätten wir nochmals paar Jahre seitwärts vor uns, aber andererseits kein großes down-Potenziel mehr.

100% übereinstimmung. maximal 20% potential nach unten.

wie gesagt volatil seitwärts mit weiteren bewertungsabbau.

deswegen gute solide dividendenzahler die konstant erträge generieren

Ponti, du machst mir Angst! ;-)

Oh das wollt ich nicht. angst braucht man eigentlich nicht zu haben den im prinzip machen wir ja nur die nächsten 10 jahre das was wir seit 8 jahren haben. wer jetzt einsteigt dürfte eine wesentlich bessere rendite einfahren als die 2000er investoren.

die tiefstkurse sahen wir in 02/03 ich denke nicht das wir da drunter gehen werden.

wenn man die inflation der letzten 98 jahre und der nächsten jahre berücksichtigt dürfte im absoluten tief die reale wertvernichtung übrigens durchaus an das weltwirtschaftskrisenniveau herankommen.

Sieht danach aus als ob die Einschätzung der Lage in jüngster Zeit doch stärker geändert hast. Das letzte Mal zum Jahreswechsel lagst du ja verdammt gut damit.

nö hab eigentlich nichts an meiner grundsätzlichen einschätzung geändert das eine weitgehende korrektur der strukturellen ungleichgewichte erfolgen wird. ich rechnete damit aber erst in 2 jahren nach dem üblichen börsenmuster das die jahrzehntenden fast immer sehr gut sind und der anfang des jahrzehnts grausig läuft.

im prinzip beginnen wir nun früher mit dem wirtschsaftlichen anpassungsprozess und kommen auch früher aus der seitwärtsphase raus (ansonsten vermutlich nicht vor 2020 -2022

Also lasst uns diskutieren, wie man am Besten durch Japan seit 1990 kam. Meinem Eindruck nach war man dort in diesem Szenario am Besten mit den Staples (Kao...) und Pharmas (Takeda...) sowie stark exportorientieren (Canon...) Werten investiert.

stark exportorientierte unternehmen eher nicht den die lage ist komplett anders als im fall japan. japan stagnierte während die welt boomte. dieses mal drohen usa , eu osteuropa (ca. ab 2010 )

als motoren auszufallen und auch die emerging markets mit ihren exportorientierten wirtschaftsstrukturen dürften 3 gänge zurückschalten wenn die hauptabsatzmärkte in den industriestaaten wegbrechen

am besten dürfte man mit den üblichen verdächtigen durch die bereinigung kommen zusätzlich trend vermutlich regionalisierung

Von 1996-2000 starke Spekublase, danach ein Bär durch Bewertungsabbau und Schieflage der Finanzindustrie. Jedoch weniger schlimm als 29 da die Zentralbanken diesmal besser agierten.

Bis 07 wieder auf alte Hochs, jetzt die Korrektur wie 1937-1939.

Demnach hätten wir nochmals paar Jahre seitwärts vor uns, aber andererseits kein großes down-Potenziel mehr.

100% übereinstimmung. maximal 20% potential nach unten.

wie gesagt volatil seitwärts mit weiteren bewertungsabbau.

deswegen gute solide dividendenzahler die konstant erträge generieren

Ponti, du machst mir Angst! ;-)

Oh das wollt ich nicht. angst braucht man eigentlich nicht zu haben den im prinzip machen wir ja nur die nächsten 10 jahre das was wir seit 8 jahren haben. wer jetzt einsteigt dürfte eine wesentlich bessere rendite einfahren als die 2000er investoren.

die tiefstkurse sahen wir in 02/03 ich denke nicht das wir da drunter gehen werden.

wenn man die inflation der letzten 98 jahre und der nächsten jahre berücksichtigt dürfte im absoluten tief die reale wertvernichtung übrigens durchaus an das weltwirtschaftskrisenniveau herankommen.

Sieht danach aus als ob die Einschätzung der Lage in jüngster Zeit doch stärker geändert hast. Das letzte Mal zum Jahreswechsel lagst du ja verdammt gut damit.

nö hab eigentlich nichts an meiner grundsätzlichen einschätzung geändert das eine weitgehende korrektur der strukturellen ungleichgewichte erfolgen wird. ich rechnete damit aber erst in 2 jahren nach dem üblichen börsenmuster das die jahrzehntenden fast immer sehr gut sind und der anfang des jahrzehnts grausig läuft.

im prinzip beginnen wir nun früher mit dem wirtschsaftlichen anpassungsprozess und kommen auch früher aus der seitwärtsphase raus (ansonsten vermutlich nicht vor 2020 -2022

Also lasst uns diskutieren, wie man am Besten durch Japan seit 1990 kam. Meinem Eindruck nach war man dort in diesem Szenario am Besten mit den Staples (Kao...) und Pharmas (Takeda...) sowie stark exportorientieren (Canon...) Werten investiert.

stark exportorientierte unternehmen eher nicht den die lage ist komplett anders als im fall japan. japan stagnierte während die welt boomte. dieses mal drohen usa , eu osteuropa (ca. ab 2010 )

als motoren auszufallen und auch die emerging markets mit ihren exportorientierten wirtschaftsstrukturen dürften 3 gänge zurückschalten wenn die hauptabsatzmärkte in den industriestaaten wegbrechen

am besten dürfte man mit den üblichen verdächtigen durch die bereinigung kommen zusätzlich trend vermutlich regionalisierung

Antwort auf Beitrag Nr.: 34.499.707 von Simonswald am 14.07.08 09:54:35Sorry, aber ich finds preiswert.

Finanztitel kann ich nicht einschätzen, aber auch die übrigen Industrien find ich nicht mehr teuer.

es sieht preiswert aus, ich empfinde das auch so, aber:

1. Wer sagt, wie teuer Aktien sein müssen, dürfen, sollen ?

2. Margen auf Rekordniveau, alles restrukturiert, durchberaten, hinweg globalisiert.

3. Eine Finanzkrise, deren endgültige Eskalation nur noch durch Quasiverstaatlichung der Problemkinder aufgehalten werden kann.

4. Konsumenten, die ihrer wahren Bestimmung nicht mehr gerecht werden können oder wollen.

Fazit: es wird solange weiterverkauft werden, bis sich eine technische Wende ankündigt, auch wenn dir das suspekt ist.

Situationen wie diese können auch irrational werden. Und bis dahin dauert es noch ein bißchen.

Die meisten Charts sehen nach noch mehr Verhehrung aus. Alles ziemlich zerschossen, wie 2000 und tschüss. Es ist doch so gekommen.

genug Angst gemacht, alter Bargeldkönig???!!!

eskalierende baissen sind technische Zeiten. Heckenfongs lieben so etwas. Endlich schneiden sie wieder besser ab.

ich bin mittlerweile fast soweit, dass ich solange wie die Technik nach oben zeigt long-etf kaufe, und wenn es gedreht hat, eben short-etf.

Den Rest finde ich al momento etwas anstrengend.

Finanztitel kann ich nicht einschätzen, aber auch die übrigen Industrien find ich nicht mehr teuer.

es sieht preiswert aus, ich empfinde das auch so, aber:

1. Wer sagt, wie teuer Aktien sein müssen, dürfen, sollen ?

2. Margen auf Rekordniveau, alles restrukturiert, durchberaten, hinweg globalisiert.

3. Eine Finanzkrise, deren endgültige Eskalation nur noch durch Quasiverstaatlichung der Problemkinder aufgehalten werden kann.

4. Konsumenten, die ihrer wahren Bestimmung nicht mehr gerecht werden können oder wollen.

Fazit: es wird solange weiterverkauft werden, bis sich eine technische Wende ankündigt, auch wenn dir das suspekt ist.

Situationen wie diese können auch irrational werden. Und bis dahin dauert es noch ein bißchen.

Die meisten Charts sehen nach noch mehr Verhehrung aus. Alles ziemlich zerschossen, wie 2000 und tschüss. Es ist doch so gekommen.

genug Angst gemacht, alter Bargeldkönig???!!!

eskalierende baissen sind technische Zeiten. Heckenfongs lieben so etwas. Endlich schneiden sie wieder besser ab.

ich bin mittlerweile fast soweit, dass ich solange wie die Technik nach oben zeigt long-etf kaufe, und wenn es gedreht hat, eben short-etf.

Den Rest finde ich al momento etwas anstrengend.

Trading Spotlight

Antwort auf Beitrag Nr.: 34.499.786 von Simonswald am 14.07.08 10:05:47P.S. Steht Fisher eigentlich noch zu seinem Szenario?

ich würde sagen, dass fisher ein bißchen stiller geworden ist, was seine large cap bullishness anbelangt.

Don't Fret About the Fed

Ken Fisher 07.21.08, 12:00 AM ET

There is a spreading fear that we are in for a period of tightening by the Federal Reserve Board. It has gotten to be obsessive. On a recent round of New York media interviews, I encountered two almost unanimous views: that the Fed would hike rates later this year, and that Barack Obama would be elected President. Both events are viewed as all but certain, and as all but certain to do great damage to the stock market.

Put aside your fears. The market will recover.

It is presumed that increases in the Fed's target rate for overnight loans are bad for stocks because high interest rates make the future earnings from corporations less valuable today. But the connection is not so neat.

Since 1970 there have been eight stretches in which the Fed was tightening and eight in which it was loosening. These periods ranged from 6 months to 56 months long. Recently I made two tables, one showing stock returns (as measured by the MSCI World Index) over various periods beginning at the starting points of the tightening periods, the other showing returns beginning at the starting points of the loosening periods. The periods covered 3, 6, 12 and 24 months. I've asked both large audiences and individuals to tell me which set of returns was for the tightening times and which for the loosening. They've been stumped. There's no pattern. They look almost identical.

For example, 24 months after tightenings started, returns averaged a cumulative 16.9%; 24 months after loosenings they averaged 19.7%. But look at medians instead of averages and the results flip-flop to 18.1% for tight money and 12.4% for loose money. You can't find any pattern over shorter holding times, either. Despite what your gut tells you, central bank action holds no useful information about where stocks are going.

In my May 19 column I detailed why you needn't worry about an Obama presidency. Another observation: U.S. stocks do better than foreign ones (in dollar terms) in the last five months before a presidential election. Since 1928 this has happened three-fourths of the time; the advantage to domestic stocks, averaged over all 20 elections beginning with Herbert Hoover's, is 9.1 percentage points. And when it hasn't happened, the other quarter of the time, U.S. stocks haven't lagged by much. When they've led it has been by more than 13%. Simple explanation: Markets dislike uncertainty, and uncertainty declines as Election Day nears.

No guarantee the pattern will hold in 2008, but that's the way to bet. Here are some U.S. stocks I like right now:

Dow Chemical (nyse: DOW - news - people ) ( DOW , 35) is the superbly managed largest chemical company in the U.S. When I first studied Dow in the early 1970s, it was number four, behind DuPont (nyse: DD - news - people ), Union Carbide and Monsanto (nyse: MON - news - people ). I have no doubt it will someday overtake BASF to become the largest in the world, yet its market capitalization is half BASF's. It is incredible that a firm of this quality sells at 60% of revenue, 12 times 2008 earnings, with a 4.5% dividend yield--and below its price of one, three or ten years ago.

A smaller chemical maker is Rohm & Haas (47, ROH ), which owns the Morton Salt brand and produces specialty chemicals like Ronalloy, used in metal plating, and Roderm, a medical adhesive. The firm has retired 18% of its shares in the past four years. It sells at 1.1 times annual revenue, 11 times 2008 earnings and has a 3.1% dividend yield.

Franklin Resources (nyse: BEN - news - people ) (96, BEN) is a natural market play, because as stock prices rise so does Franklin's revenue base. It's often wrongly thought of as an American me-too mutual fund firm; it not only isn't, but it's the world leader in mutual funds sold outside the U.S., where it has built an amazing base, totaling 26% percent of its $591 billion under management. It has a great, capable chief executive in Gregory Johnson. It should be selling at more than its 12.5 times 2008 earnings.

Ball Corp. (nyse: BLL - news - people ) (48, BLL) is America's leader in metal and plastic containers for beverages of all types. Growing by gaining market share in an otherwise slow-growth field, Ball has morphed itself steadily in the last decade to stay where the opportunities are. The stock moves very much with the market and should do well in a U.S. stock rally. It sells at 70% of annual revenue and 12 times 2008 earnings.

Merck (nyse: MRK - news - people ) (36, MRK) and Pfizer (nyse: PFE - news - people ) (17, PFE) are too cheap. Evidently the investing world presumes that Congress will find some way to put an end to the prescription drug industry. The presumption is not justified. These great firms sell at ten and seven times 2008 earnings.

ich würde sagen, dass fisher ein bißchen stiller geworden ist, was seine large cap bullishness anbelangt.

Don't Fret About the Fed

Ken Fisher 07.21.08, 12:00 AM ET

There is a spreading fear that we are in for a period of tightening by the Federal Reserve Board. It has gotten to be obsessive. On a recent round of New York media interviews, I encountered two almost unanimous views: that the Fed would hike rates later this year, and that Barack Obama would be elected President. Both events are viewed as all but certain, and as all but certain to do great damage to the stock market.

Put aside your fears. The market will recover.

It is presumed that increases in the Fed's target rate for overnight loans are bad for stocks because high interest rates make the future earnings from corporations less valuable today. But the connection is not so neat.

Since 1970 there have been eight stretches in which the Fed was tightening and eight in which it was loosening. These periods ranged from 6 months to 56 months long. Recently I made two tables, one showing stock returns (as measured by the MSCI World Index) over various periods beginning at the starting points of the tightening periods, the other showing returns beginning at the starting points of the loosening periods. The periods covered 3, 6, 12 and 24 months. I've asked both large audiences and individuals to tell me which set of returns was for the tightening times and which for the loosening. They've been stumped. There's no pattern. They look almost identical.

For example, 24 months after tightenings started, returns averaged a cumulative 16.9%; 24 months after loosenings they averaged 19.7%. But look at medians instead of averages and the results flip-flop to 18.1% for tight money and 12.4% for loose money. You can't find any pattern over shorter holding times, either. Despite what your gut tells you, central bank action holds no useful information about where stocks are going.

In my May 19 column I detailed why you needn't worry about an Obama presidency. Another observation: U.S. stocks do better than foreign ones (in dollar terms) in the last five months before a presidential election. Since 1928 this has happened three-fourths of the time; the advantage to domestic stocks, averaged over all 20 elections beginning with Herbert Hoover's, is 9.1 percentage points. And when it hasn't happened, the other quarter of the time, U.S. stocks haven't lagged by much. When they've led it has been by more than 13%. Simple explanation: Markets dislike uncertainty, and uncertainty declines as Election Day nears.

No guarantee the pattern will hold in 2008, but that's the way to bet. Here are some U.S. stocks I like right now:

Dow Chemical (nyse: DOW - news - people ) ( DOW , 35) is the superbly managed largest chemical company in the U.S. When I first studied Dow in the early 1970s, it was number four, behind DuPont (nyse: DD - news - people ), Union Carbide and Monsanto (nyse: MON - news - people ). I have no doubt it will someday overtake BASF to become the largest in the world, yet its market capitalization is half BASF's. It is incredible that a firm of this quality sells at 60% of revenue, 12 times 2008 earnings, with a 4.5% dividend yield--and below its price of one, three or ten years ago.

A smaller chemical maker is Rohm & Haas (47, ROH ), which owns the Morton Salt brand and produces specialty chemicals like Ronalloy, used in metal plating, and Roderm, a medical adhesive. The firm has retired 18% of its shares in the past four years. It sells at 1.1 times annual revenue, 11 times 2008 earnings and has a 3.1% dividend yield.

Franklin Resources (nyse: BEN - news - people ) (96, BEN) is a natural market play, because as stock prices rise so does Franklin's revenue base. It's often wrongly thought of as an American me-too mutual fund firm; it not only isn't, but it's the world leader in mutual funds sold outside the U.S., where it has built an amazing base, totaling 26% percent of its $591 billion under management. It has a great, capable chief executive in Gregory Johnson. It should be selling at more than its 12.5 times 2008 earnings.

Ball Corp. (nyse: BLL - news - people ) (48, BLL) is America's leader in metal and plastic containers for beverages of all types. Growing by gaining market share in an otherwise slow-growth field, Ball has morphed itself steadily in the last decade to stay where the opportunities are. The stock moves very much with the market and should do well in a U.S. stock rally. It sells at 70% of annual revenue and 12 times 2008 earnings.

Merck (nyse: MRK - news - people ) (36, MRK) and Pfizer (nyse: PFE - news - people ) (17, PFE) are too cheap. Evidently the investing world presumes that Congress will find some way to put an end to the prescription drug industry. The presumption is not justified. These great firms sell at ten and seven times 2008 earnings.

Antwort auf Beitrag Nr.: 34.499.741 von Simonswald am 14.07.08 09:59:28Hi Simonswald

Wie die Zeit gezeigt hat war mit den von dir aufgeführten damals extrem überhypten Glamourwerten kein müder € mehr zu machen. Zeitgleich zu dieser nur alle paar Jahrzehnte auftretenden Extremstüberbewertung gab es ironischerweise bei den emerging markets extreme Unterbewertungen, u.a. auch in Rußland wo im Laufe von 1998 fast sämtliche ausländischen Anleger das Handtuch schmissen und den Index Ende 1998 auf ein extremes Tief schickten. Am Ende war die MK der gesammten russichen Börse genauso hoch wie die von Daimler-Benz. Ich kaufte damals, noch im Abwärtstrend, einen russichen Ölförderer der sich bis heute ver20-facht (vom Tief ver40-facht) hatte. Leider, leider hatte ich nicht die Nerven das Teil zu halten sondern hab irgendwann entnervt mit Verlust verkauft. Heute würde ich bei solchen "Jahrhundertchancen" nicht mehr Einzelwerte sondern gleich den Index kaufen.

Als Fazit würde ich sagen: es macht absolut Sinn teure Märkte zu meiden und billige zu bevorzugen.

PS: kennt noch jemand bilige Märkte?

Wie die Zeit gezeigt hat war mit den von dir aufgeführten damals extrem überhypten Glamourwerten kein müder € mehr zu machen. Zeitgleich zu dieser nur alle paar Jahrzehnte auftretenden Extremstüberbewertung gab es ironischerweise bei den emerging markets extreme Unterbewertungen, u.a. auch in Rußland wo im Laufe von 1998 fast sämtliche ausländischen Anleger das Handtuch schmissen und den Index Ende 1998 auf ein extremes Tief schickten. Am Ende war die MK der gesammten russichen Börse genauso hoch wie die von Daimler-Benz. Ich kaufte damals, noch im Abwärtstrend, einen russichen Ölförderer der sich bis heute ver20-facht (vom Tief ver40-facht) hatte. Leider, leider hatte ich nicht die Nerven das Teil zu halten sondern hab irgendwann entnervt mit Verlust verkauft.

Heute würde ich bei solchen "Jahrhundertchancen" nicht mehr Einzelwerte sondern gleich den Index kaufen. Als Fazit würde ich sagen: es macht absolut Sinn teure Märkte zu meiden und billige zu bevorzugen.

PS: kennt noch jemand bilige Märkte?

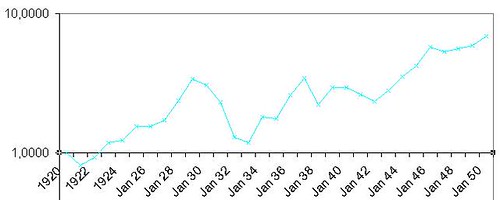

Was haltet ihr vom folgenden Parallelschluss:

Von 1925-1929 große Spekublase, analog zu 1995-1999.

Hier die Entwicklung nach dem 29er Bären (der vorletzten sog neuen Ära). Danach liefs bis 1937 noch bis auf alte Hochs, dann wiedermalige Korrektur und Seitwärts von 5 jahren, bevor 1942 wieder der große Bulle startete

Ich sehe Parallelen zum letzten Jahrzent.

Von 1996-2000 starke Spekublase, danach ein Bär durch Bewertungsabbau und Schieflage der Finanzindustrie. Jedoch weniger schlimm als 29 da die Zentralbanken diesmal besser agierten.

Bis 07 wieder auf alte Hochs, jetzt die Korrektur wie 1937-1939.

Demnach hätten wir nochmals paar Jahre seitwärts vor uns, aber andererseits kein großes down-Potenziel mehr.

P.S. Steht Fisher eigentlich noch zu seinem Szenario?

Von 1925-1929 große Spekublase, analog zu 1995-1999.

Hier die Entwicklung nach dem 29er Bären (der vorletzten sog neuen Ära). Danach liefs bis 1937 noch bis auf alte Hochs, dann wiedermalige Korrektur und Seitwärts von 5 jahren, bevor 1942 wieder der große Bulle startete

Ich sehe Parallelen zum letzten Jahrzent.

Von 1996-2000 starke Spekublase, danach ein Bär durch Bewertungsabbau und Schieflage der Finanzindustrie. Jedoch weniger schlimm als 29 da die Zentralbanken diesmal besser agierten.

Bis 07 wieder auf alte Hochs, jetzt die Korrektur wie 1937-1939.

Demnach hätten wir nochmals paar Jahre seitwärts vor uns, aber andererseits kein großes down-Potenziel mehr.

P.S. Steht Fisher eigentlich noch zu seinem Szenario?

Hab dann auch ne Börse Online aus Jan99 angeschaut, schon interessant welche multiples damals bezahlt wurden.

Pfizer 50

Novartis 30

LOreal 50

GE 30

Medtronic 40

LVMH 30

BHP 10

indische und brasilianische Aktien 5-7

Pfizer 50

Novartis 30

LOreal 50

GE 30

Medtronic 40

LVMH 30

BHP 10

indische und brasilianische Aktien 5-7

Noch was:

Hab gestern in der FAS mal übersichtlich die 09erKGVs von DAX und STOXX (print ist immer noch übersichtlicher als online!) gesehen.

Sorry, aber ich finds preiswert.

Finanztitel kann ich nicht einschätzen, aber auch die übrigen Industrien find ich nicht mehr teuer.

Henkel, Adidas KGV 10

LVMH 12

LOreal 15 /wann gabs das zuletzt?)

Beiersdorf 15

Carrefour 10

Daimler 5 (eher 10 nach Gewinneinbruch...)

usw usf.

Hab gestern in der FAS mal übersichtlich die 09erKGVs von DAX und STOXX (print ist immer noch übersichtlicher als online!) gesehen.

Sorry, aber ich finds preiswert.

Finanztitel kann ich nicht einschätzen, aber auch die übrigen Industrien find ich nicht mehr teuer.

Henkel, Adidas KGV 10

LVMH 12

LOreal 15 /wann gabs das zuletzt?)

Beiersdorf 15

Carrefour 10

Daimler 5 (eher 10 nach Gewinneinbruch...)

usw usf.