Domino's Pizza - Fundamental (Seite 6)

eröffnet am 04.05.17 10:21:39 von

neuester Beitrag 01.08.23 20:47:25 von

neuester Beitrag 01.08.23 20:47:25 von

Beiträge: 54

ID: 1.252.129

ID: 1.252.129

Aufrufe heute: 1

Gesamt: 6.178

Gesamt: 6.178

Aktive User: 0

ISIN: US25754A2015 · WKN: A0B6VQ · Symbol: DPZ

516,42

USD

-2,43 %

-12,85 USD

Letzter Kurs 02:04:00 NYSE

Neuigkeiten

29.04.24 · Markus Weingran |

14.03.24 · Aktienwelt360 |

26.02.24 · Markus Weingran |

26.02.24 · wO Newsflash |

26.02.24 · wallstreetONLINE Redaktion |

Werte aus der Branche Nahrungsmittel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,4700 | +304,44 | |

| 78,00 | +151,61 | |

| 2,4100 | +24,23 | |

| 0,8500 | +21,43 | |

| 2,5500 | +20,85 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 74,44 | -15,88 | |

| 2,2000 | -17,29 | |

| 11,840 | -23,42 | |

| 0,6801 | -31,99 | |

| 2,0100 | -60,29 |

Beitrag zu dieser Diskussion schreiben

Die anderen Beiden hatt ich mir nicht durchgerechnet. MC Doof hat diverse Dellen in der Ergebnishistorie. Und Starbucks hat auch'ne Delle drin. Die anderen beiden sind auch bekannter.

Mein Fairer Wert errechnet sich so: Die Ergebnisveränderungen der letzten 3 Jahre, des laufenden Jahres und die Prognose des nächsten Jahres werden zusammengezählt und dann durch die Anzahl der Zeiträume geteilt. Das ergibt die durchschnittliche Wachstumsrate, auf der sollte das KGV liegen. diese Wachstumsrate multiplizier ich mit dem Ergebnis der Prognose des kommenden Jahres. Das ist dann mein fairer Wert.

Bei Domino kam ich auf folgende Werte:

+29%/+14%/+20% +23%, das ist von 2016 und +22%, die Prognoses für das laufende Jahr. Zieht man das zusammen kommt als Egebis 108 raus. Geteilt durch die Anzahl der Zeiträume (5) ergibt sich ca 21. Für das laufende Jahr werden 5,4$ erwartet, macht einen fairen Wert von 116$

Das kommende Jahr hab ich noch nicht eingearbeitet. Auch deswegen weil ich nur recht schnell über die Ergebnisse gelogen bin. Aber wenn ich jetzt avon ausgehe, dass der Gewinn um 30% steigt, was mehr wäre als in den vergangenen Jahren, wär Domino's immer noch zu teuer, für mich.

Mein Fairer Wert errechnet sich so: Die Ergebnisveränderungen der letzten 3 Jahre, des laufenden Jahres und die Prognose des nächsten Jahres werden zusammengezählt und dann durch die Anzahl der Zeiträume geteilt. Das ergibt die durchschnittliche Wachstumsrate, auf der sollte das KGV liegen. diese Wachstumsrate multiplizier ich mit dem Ergebnis der Prognose des kommenden Jahres. Das ist dann mein fairer Wert.

Bei Domino kam ich auf folgende Werte:

+29%/+14%/+20% +23%, das ist von 2016 und +22%, die Prognoses für das laufende Jahr. Zieht man das zusammen kommt als Egebis 108 raus. Geteilt durch die Anzahl der Zeiträume (5) ergibt sich ca 21. Für das laufende Jahr werden 5,4$ erwartet, macht einen fairen Wert von 116$

Das kommende Jahr hab ich noch nicht eingearbeitet. Auch deswegen weil ich nur recht schnell über die Ergebnisse gelogen bin. Aber wenn ich jetzt avon ausgehe, dass der Gewinn um 30% steigt, was mehr wäre als in den vergangenen Jahren, wär Domino's immer noch zu teuer, für mich.

Antwort auf Beitrag Nr.: 54.865.720 von sdaktien am 04.05.17 16:12:38Ja teuer ist Sie, das ist aber eine McD auch mit ca. 140 am ATH

Vom Ertragswert bin ich gespannt, wie weit es noch gehen kann wenn die Expansion auf ein Filialnetz like McD oder SB ausbaut usw.

Dabei bin ich ja schon

Wollte gerade auf https://finbox.io nach dortigen Fairen Kursen schauen aber die haben wohl auf kostenpflichtig umgestellt.

Wie kommst du denn auf deinen "fairen" Wert von 116 USD?

Vom Ertragswert bin ich gespannt, wie weit es noch gehen kann wenn die Expansion auf ein Filialnetz like McD oder SB ausbaut usw.

Dabei bin ich ja schon

Wollte gerade auf https://finbox.io nach dortigen Fairen Kursen schauen aber die haben wohl auf kostenpflichtig umgestellt.

Wie kommst du denn auf deinen "fairen" Wert von 116 USD?

Was mich ja immer interessiert ist der Gewinn je Aktie. Da sieht es bei Domino für mich am Besten aus. Reines Wachstum. Teuer ist sie dennoch. Ich komm auf einen faien Wert von 116$, die Aktie kratzt aber schon an der 200.

Hallo,

ich wollte mal eine Fundamentalanalyse von Domino's Pizza im Vergleich zu Mc Donalds und Starbucks machen (Daten von finanzen.net). Vorab: Ich bin in allen drei Werten investiert!

Auch wenn Kaffee und Burger braten nichts mit Pizza zu tun hat, so kann man die drei genannten Unternehmen unter den Begriff "Systemgastronomie" zusammenfassen.

Da ich investiert bin habe ich natürlich vorurteile und möchte deshalb so neutral wie möglich schreiben.

Ich würde mich über Feedback von Fundamentalfreunden freuen.

Vorab die aktuelle Anzahl der Filialen der Unternehmen und deren Marktkapitalisierung:

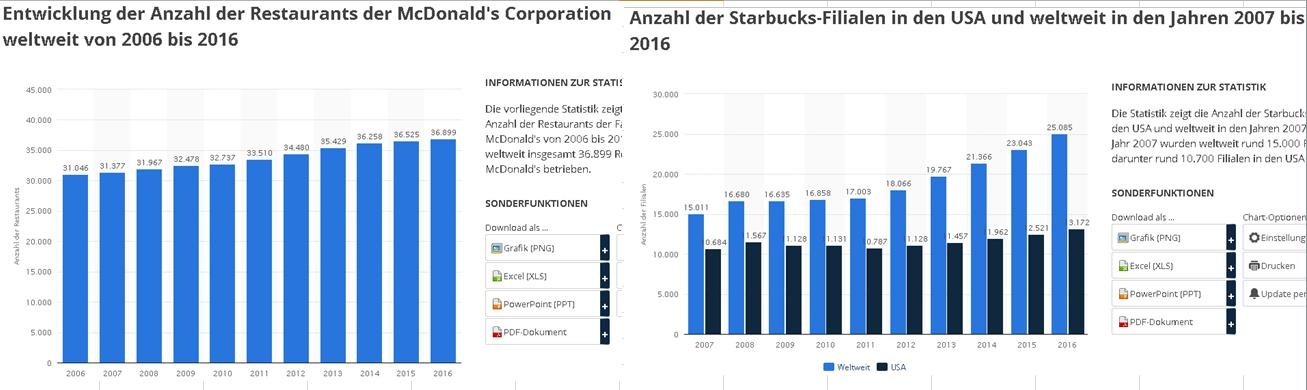

Anbei die Entwicklung der Filialexpansion von McDonalds und Stabucks (Quelle: statista.com) Für Dominos war diese Abfrage nicht möglich bzw. es war kostenpflichtig.

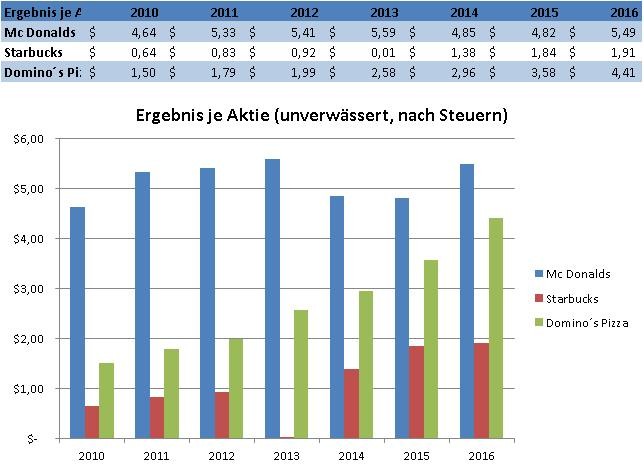

Ergebnis je Aktie (unverwässert, nach Steuern)

Ergebnis je Aktie (verwässert, nach Steuern)

Von den EPS-Wachstumsraten weißt Dominos und Starbucks im Vergleich zu Mc Donalds eine schöne Dynamik auf.

Dividende je Aktie

Dividendenrendite (Jahresendkurs)

Der Primus ist nach wie vor Mc Donalds wenn es um Dividendenzahlungen geht. So zahlt m.E.n. Starbucks seit 2010 erstmalig Dividenden und Dominos seit 2012.

Umsatz je Aktie

Der Umsatz je Aktie stagniert bei Mc Donalds. Bei Starbucks konnte sich der UjA im angezeigten Zeitraum von 7 USD auf 14 USD verdoppeln wie auch bei Domion´s. Wobei Domino durch den Kauf von Joey´s langsam nach und nach den deutschen Markt abarbeiten kann.

KGV

Das KGV von Starbucks wurde in 2012 entfernt, weil es den Chart extrem verzerren würde. Es lag in 2012 bei 7733.

Eigenkapitalquote

In Zeiten von negativen Zinsen wo Geld ausleihen nahezu nichts kostet ist es nicht verwunderlich, das die Eigenkapitalquoten sinken, ja sogar negativ sind. Das finde ich zwar Erschreckend aber auch nachvollziehbar, wenn man ggf. für Guthaben Negativzinsen zahlen soll und Geld billig ist und so z.B. die Expansion gefördert werden kann.

Fremdkapitalquote

Umsatz in Mio. USD

Bruttoergebnis vom Umsatz in Mio. USD

Opteratives Ergebnis in Mio. USD

Ergebnis vor Steuern in Mio. USD

Ergebnis nach Steuern in Mio. USD

Bei den absoluten Zahlen sieht es nach David gegen Goliath und die Zahlen von Dominos wirken entsprechend schwindend gering. Auch kann man anhand dieser Zahlen nicht bewerten, ob z.B. das ausliefern einer Pizza so lukrativ ist wie ein Kaffee bei Starbucks oder ein gebratener Burger.

Ich persönlich sehe noch potenzial, insbesondere das Joeys erst im Dez 15 aufgekauft wurde und somit die Expansion in Deutschland / Europa noch für viel Fantasie sorgen kann.

Ich freue mich über Eure Meinungen dazu und vielleicht nutzt Ihr ja F.A.S.T. Graph und könnt hier auch einige Screenshots dazu posten.

ich wollte mal eine Fundamentalanalyse von Domino's Pizza im Vergleich zu Mc Donalds und Starbucks machen (Daten von finanzen.net). Vorab: Ich bin in allen drei Werten investiert!

Auch wenn Kaffee und Burger braten nichts mit Pizza zu tun hat, so kann man die drei genannten Unternehmen unter den Begriff "Systemgastronomie" zusammenfassen.

Da ich investiert bin habe ich natürlich vorurteile und möchte deshalb so neutral wie möglich schreiben.

Ich würde mich über Feedback von Fundamentalfreunden freuen.

Vorab die aktuelle Anzahl der Filialen der Unternehmen und deren Marktkapitalisierung:

Anbei die Entwicklung der Filialexpansion von McDonalds und Stabucks (Quelle: statista.com) Für Dominos war diese Abfrage nicht möglich bzw. es war kostenpflichtig.

Ergebnis je Aktie (unverwässert, nach Steuern)

Ergebnis je Aktie (verwässert, nach Steuern)

Von den EPS-Wachstumsraten weißt Dominos und Starbucks im Vergleich zu Mc Donalds eine schöne Dynamik auf.

Dividende je Aktie

Dividendenrendite (Jahresendkurs)

Der Primus ist nach wie vor Mc Donalds wenn es um Dividendenzahlungen geht. So zahlt m.E.n. Starbucks seit 2010 erstmalig Dividenden und Dominos seit 2012.

Umsatz je Aktie

Der Umsatz je Aktie stagniert bei Mc Donalds. Bei Starbucks konnte sich der UjA im angezeigten Zeitraum von 7 USD auf 14 USD verdoppeln wie auch bei Domion´s. Wobei Domino durch den Kauf von Joey´s langsam nach und nach den deutschen Markt abarbeiten kann.

KGV

Das KGV von Starbucks wurde in 2012 entfernt, weil es den Chart extrem verzerren würde. Es lag in 2012 bei 7733.

Eigenkapitalquote

In Zeiten von negativen Zinsen wo Geld ausleihen nahezu nichts kostet ist es nicht verwunderlich, das die Eigenkapitalquoten sinken, ja sogar negativ sind. Das finde ich zwar Erschreckend aber auch nachvollziehbar, wenn man ggf. für Guthaben Negativzinsen zahlen soll und Geld billig ist und so z.B. die Expansion gefördert werden kann.

Fremdkapitalquote

Umsatz in Mio. USD

Bruttoergebnis vom Umsatz in Mio. USD

Opteratives Ergebnis in Mio. USD

Ergebnis vor Steuern in Mio. USD

Ergebnis nach Steuern in Mio. USD

Bei den absoluten Zahlen sieht es nach David gegen Goliath und die Zahlen von Dominos wirken entsprechend schwindend gering. Auch kann man anhand dieser Zahlen nicht bewerten, ob z.B. das ausliefern einer Pizza so lukrativ ist wie ein Kaffee bei Starbucks oder ein gebratener Burger.

Ich persönlich sehe noch potenzial, insbesondere das Joeys erst im Dez 15 aufgekauft wurde und somit die Expansion in Deutschland / Europa noch für viel Fantasie sorgen kann.

Ich freue mich über Eure Meinungen dazu und vielleicht nutzt Ihr ja F.A.S.T. Graph und könnt hier auch einige Screenshots dazu posten.

14.03.24 · Aktienwelt360 · Domino's Pizza |

26.02.24 · wO Newsflash · American Express |

26.02.24 · wallstreetONLINE Redaktion · Domino's Pizza |

26.02.24 · wallstreetONLINE Redaktion · Domino's Pizza |

24.02.24 · BörsenNEWS.de · Adtran Networks |

23.02.24 · BörsenNEWS.de · Adtran Networks |

17.01.24 · wallstreetONLINE NewsUpdate · Domino's Pizza |

17.01.24 · wallstreetONLINE Redaktion · Domino's Pizza |