HECLA MINING - Entwicklung zum Major Player - 500 Beiträge pro Seite

eröffnet am 04.03.08 05:38:51 von

neuester Beitrag 10.05.24 09:08:02 von

neuester Beitrag 10.05.24 09:08:02 von

Beiträge: 24.224

ID: 1.139.154

ID: 1.139.154

Aufrufe heute: 0

Gesamt: 1.066.872

Gesamt: 1.066.872

Aktive User: 0

ISIN: US4227041062 · WKN: 854693 · Symbol: HL

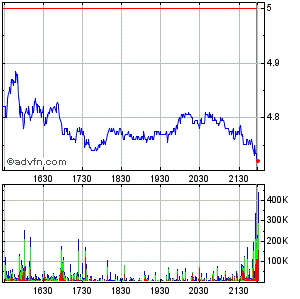

5,2300

USD

-2,24 %

-0,1200 USD

Letzter Kurs 13.05.24 NYSE

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 10.05.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 10.05.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 0,5399 | +32,72 | |

| 0,8500 | +26,87 | |

| 0,5595 | +25,17 | |

| 2,9200 | +20,66 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6200 | -8,82 | |

| 0,5001 | -9,07 | |

| 0,9900 | -10,00 | |

| 0,7000 | -10,26 | |

| 0,6166 | -19,12 |

BNN chats with Philips S. Baker, president and CEO of Heda Mining, and Ray De-Motte, president and CEO of Sterling Mining

http://www.theglobeandmail.com/servlet/Page/document/video/v…

Hecla kenn wir ja alle...

Die 100%ige Greens Creek Übernahme auch?

Zukünftige Produtkion 11Mio oz Silber??? Jedenfalls angepeilt!

Momentan um die 6Mio oz....

Hier ist noch ne Menge UPSIDE-POTENTIAL!!!

http://www.theglobeandmail.com/servlet/Page/document/video/v…

Hecla kenn wir ja alle...

Die 100%ige Greens Creek Übernahme auch?

Zukünftige Produtkion 11Mio oz Silber??? Jedenfalls angepeilt!

Momentan um die 6Mio oz....

Hier ist noch ne Menge UPSIDE-POTENTIAL!!!

Positiver Cashflow!

Kosten bei $2,81USD letztes Jahr!

Kosten bei $2,81USD letztes Jahr!

DIe Drucken GEld! In diesem Jahr sogar das doppelte an Menge! Alle Erträge aus 2008 von Greens Creek, gehen in die Kassen von Hecla! Abmachung mit Rio Tinto!

Guckt euch das Video an, dann wird einem einiges klar!

http://switchboard.real.com/player/email.html?PV=6.0.12&&tit…

http://switchboard.real.com/player/email.html?PV=6.0.12&&tit…

Antwort auf Beitrag Nr.: 33.540.700 von mrbk1234 am 04.03.08 07:45:15!!!!NEGATIVE KOSTEN!!!

Trading Spotlight

Unglaublich, was für ein Desinteresse in D herrscht!

Die DRUCKEN GELD!! Aber vom Feinsten!

Die DRUCKEN GELD!! Aber vom Feinsten!

http://www.goldseiten.de/content/diverses/artikel.php?storyi…

nochmal:

Ich darf zitieren:

Aufgrund der aktuell historisch günstigen Bewertung der Goldminen in Unzen Gold und der weiter stark zunehmenden Inflation, gehen wir jedoch von einem baldigen Ausbruch der Minen nach oben aus.

Langfristig befindet sich jedoch auch dieses Minensegment weiter in einem strategischen Hausse-Markt. Die panikartigen Verkäufe der letzten Wochen signalisieren mit hoher Wahrscheinlichkeit auch das Finale der mittelfristig taktischen Konsolidierung seit Mai 2006.

Dies ist kein Frage des "ob", sondern nur eine Frage des "wann". Betrachtet man den letzten strategischen Rohstoff-Bullenmarkt, der von Mitte der 60er Jahre bis 1980 lief, so gab es damals nur zwei Rohstoffsegmente, die besser performten als Gold (2.400 Prozent): Dies waren Silber und Gold(Silber)minen mit jeweils 4.000 Prozent!

So, wenn nicht jetzt in Minen - und vor allem in JUNIOR Minen - investieren, wann dann=???

nochmal:

Ich darf zitieren:

Aufgrund der aktuell historisch günstigen Bewertung der Goldminen in Unzen Gold und der weiter stark zunehmenden Inflation, gehen wir jedoch von einem baldigen Ausbruch der Minen nach oben aus.

Langfristig befindet sich jedoch auch dieses Minensegment weiter in einem strategischen Hausse-Markt. Die panikartigen Verkäufe der letzten Wochen signalisieren mit hoher Wahrscheinlichkeit auch das Finale der mittelfristig taktischen Konsolidierung seit Mai 2006.

Dies ist kein Frage des "ob", sondern nur eine Frage des "wann". Betrachtet man den letzten strategischen Rohstoff-Bullenmarkt, der von Mitte der 60er Jahre bis 1980 lief, so gab es damals nur zwei Rohstoffsegmente, die besser performten als Gold (2.400 Prozent): Dies waren Silber und Gold(Silber)minen mit jeweils 4.000 Prozent!

So, wenn nicht jetzt in Minen - und vor allem in JUNIOR Minen - investieren, wann dann=???

Und davon mal abgesehen hat Hecla eine recht gute Performance gezeigt!!!

Für eine aktuelle Diskussion enthistorisiert.

MfG MaatMOD

MfG MaatMOD

Antwort auf Beitrag Nr.: 36.521.111 von MaatMod am 05.02.09 17:45:31Vielen Dank an den Moderator!

nette neue "klitzekleine" Verwässerung:

Hecla Mining Company (NYSE:HL) announced today that it has entered into an underwriting agreement with Canaccord Capital Corporation and Canaccord Adams to purchase 32 million units of Hecla Mining Company at a price of $2.05 per unit for aggregate proceeds of $65.6 million

Hecla Mining Company (NYSE:HL) announced today that it has entered into an underwriting agreement with Canaccord Capital Corporation and Canaccord Adams to purchase 32 million units of Hecla Mining Company at a price of $2.05 per unit for aggregate proceeds of $65.6 million

ich versuche mir gerade ein Bild über die seinerzeit hochgelobte Hecla Mining zu machen.

ist der Abschlag heute nur wegen der News?

Warum ist der Kurs vorher nicht schon deutlicher angesprungen? Verglichen mit anderen Unternehmen war der Kurs ja irgendwie eingefroren bei 2,xx.

wo liegen die Probleme von Hecla?

ist der Abschlag heute nur wegen der News?

Warum ist der Kurs vorher nicht schon deutlicher angesprungen? Verglichen mit anderen Unternehmen war der Kurs ja irgendwie eingefroren bei 2,xx.

wo liegen die Probleme von Hecla?

es gab ja sogar kürzlich Empfehlungen; ich finde einfach nichts wirklich Negatives. Ist Hecla evtl. einfach nur "unsexy" im Moment?:

Kulmbach (aktiencheck.de AG) - Die Experten vom "TREND INVEST REPORT" empfehlen Anlegern die Aktie von Hecla Mining (ISIN US4227041062/ WKN 854693) zu kaufen.

DJ IRW-PRESS: Hecla Mining: rohstoffraketen.de: Hecla Mining: 41,7% in 10 Tagen! Plus: Nahezu 100% mit neuem Übernahmekandidaten

07.01.2009 - 11:53

rohstoffraketen.de: Hecla Mining: 41,7% in 10 Tagen! Plus: Nahezu 100% mit neuem Übernahmekandidaten

Mit dem Kauf von Hecla Mining (NYSE: HL/ WKN: 854693) in das neue Tradingdepot 2009 gelang dem Team von rohstoffraketen.de erneut ein Volltreffer.

Die Aktie konnte seit der Aufnahme in nur 10 Handelstagen um knapp 40% zulegen.

Mit Hecla Mining handelt es sich nicht um einen kleinen, marktengen Explorer, sondern um den ältesten US-amerikanischen Bergbauproduzenten mit den geringsten Produktionskosten in Nordamerika. Hecla Mining wird derzeit mit nur 520 Mio USD an der Börse bewertet und konnte im 3 Quartal 2008 seine Silberproduktion um 88% auf 2,5 Mio. Unzen im Quartal steigern.

Gleichzeitig gelang das Kunststück, seine Cashkosten um 10% auf 4,46 USD je Unze zu senken.

Die Silberproduktion in 2008 belief sich auf ca. 9 Mio Unzen Silber(+60 % Produktionsausweitung), nach 5,6 Mio Unzen in 2007.

Nachdem Hecla im Februar 2008 seinen Anteil an der Greens Creek Mine in Alaska auf 100% erhöhte, die Mehrheit von 70,3 % lag bis dahin bei Rio Tinto, erwartet das Team von rohstoffraketen.de eine Produktionsausweitung auf 11 Mio Unzen Silber in 2009. Mit dieser Übernahme konnte Hecla Mining seine Siberproduktion und Silberreserven um 100 % steigern.

Es gelang kürzlich den Abwärtstrend bei 2,40 USD zu brechen. Dadurch erschließt sich ein erstes sehr kurzfristiges Kursziel von 4 USD, also weitere 40% Kurspotential. Auch 6 USD ca. 100% vom aktuellen Kurs, erscheinen charttechnisch möglich.

Das Allzeithoch liegt mit 13 USD noch 450% vom derzeitigen Kursniveau und sollte langfristig wieder in Sichtweite" kommen.

Ein weiter Qualitätsbeweis ist, dass im September 2008 Institutionelle Anleger ihren Anteil auf 61,3 % der Aktien ausbauten, darunter Adressen wie Oppenheimer Funds, Barclays Global Investors, Royce&Associates - und dies vor dem Hintergrund der Finanz- und Liquiditätskrise.

Kostenloser Abdruck mit Quellenangabe erlaubt.

Kulmbach (aktiencheck.de AG) - Die Experten vom "TREND INVEST REPORT" empfehlen Anlegern die Aktie von Hecla Mining (ISIN US4227041062/ WKN 854693) zu kaufen.

DJ IRW-PRESS: Hecla Mining: rohstoffraketen.de: Hecla Mining: 41,7% in 10 Tagen! Plus: Nahezu 100% mit neuem Übernahmekandidaten

07.01.2009 - 11:53

rohstoffraketen.de: Hecla Mining: 41,7% in 10 Tagen! Plus: Nahezu 100% mit neuem Übernahmekandidaten

Mit dem Kauf von Hecla Mining (NYSE: HL/ WKN: 854693) in das neue Tradingdepot 2009 gelang dem Team von rohstoffraketen.de erneut ein Volltreffer.

Die Aktie konnte seit der Aufnahme in nur 10 Handelstagen um knapp 40% zulegen.

Mit Hecla Mining handelt es sich nicht um einen kleinen, marktengen Explorer, sondern um den ältesten US-amerikanischen Bergbauproduzenten mit den geringsten Produktionskosten in Nordamerika. Hecla Mining wird derzeit mit nur 520 Mio USD an der Börse bewertet und konnte im 3 Quartal 2008 seine Silberproduktion um 88% auf 2,5 Mio. Unzen im Quartal steigern.

Gleichzeitig gelang das Kunststück, seine Cashkosten um 10% auf 4,46 USD je Unze zu senken.

Die Silberproduktion in 2008 belief sich auf ca. 9 Mio Unzen Silber(+60 % Produktionsausweitung), nach 5,6 Mio Unzen in 2007.

Nachdem Hecla im Februar 2008 seinen Anteil an der Greens Creek Mine in Alaska auf 100% erhöhte, die Mehrheit von 70,3 % lag bis dahin bei Rio Tinto, erwartet das Team von rohstoffraketen.de eine Produktionsausweitung auf 11 Mio Unzen Silber in 2009. Mit dieser Übernahme konnte Hecla Mining seine Siberproduktion und Silberreserven um 100 % steigern.

Es gelang kürzlich den Abwärtstrend bei 2,40 USD zu brechen. Dadurch erschließt sich ein erstes sehr kurzfristiges Kursziel von 4 USD, also weitere 40% Kurspotential. Auch 6 USD ca. 100% vom aktuellen Kurs, erscheinen charttechnisch möglich.

Das Allzeithoch liegt mit 13 USD noch 450% vom derzeitigen Kursniveau und sollte langfristig wieder in Sichtweite" kommen.

Ein weiter Qualitätsbeweis ist, dass im September 2008 Institutionelle Anleger ihren Anteil auf 61,3 % der Aktien ausbauten, darunter Adressen wie Oppenheimer Funds, Barclays Global Investors, Royce&Associates - und dies vor dem Hintergrund der Finanz- und Liquiditätskrise.

Kostenloser Abdruck mit Quellenangabe erlaubt.

Habe jetzt ein paar Tausend Stück gekauft. von heute:

http://www.silberinfo.com/home/nachrichten/news-zu-edelmetal…

Hecla Mining Co veröffentlichen Zahlen zur Produktion in 2008

Mittwoch, 04.02.2009

München (mineninfo) Die Hecla Mining Company gibt heute die vorläufigen Zahlen zur Produktion in 2008 sowie einen Ausblick für das laufende Jahr bekannt.

Die Silberförderung stieg um 54%, verglichen mit 2007, auf etwa 8,7 Mio. Unzen. Dieser Anstieg ist auf die vollständige Übernahme der Greens Creek Silbermine in Alaska am 16. April 2008 zurückzuführen. Auf der Kostenseite schlagen Cash-Kosten von 4,25 USD je Unze Silber zu Buche. Negative Einflussfaktoren waren hier vor allem der substantielle Rückgang der Zink- und Bleipreise, sowie gestiegene Kosten für das Schmelzen und den Erwerb von Dieselkraftstoff. Für dieses Jahr rechnet man mit einer Silberförderung zwischen 10 und 11 Mio. Unzen bzw. einer Steigerung um rund 20%. Die Cash-Kosten sollen sich im Vergleich zum 4. Quartal 2008 (7,50 USD je Unze) allerdings wieder verbessern, sofern die Kosten für Treibstoff weiter zurückgehen. Nähere Informationen zur Hecla Mining Company und den Projekten der Gesellschaft finden Sie auf der Webseite des Unternehmens unter: http://www.hecla-mining.com (04.02.2009 mi/as/tw).

http://www.silberinfo.com/home/nachrichten/news-zu-edelmetal…

Hecla Mining Co veröffentlichen Zahlen zur Produktion in 2008

Mittwoch, 04.02.2009

München (mineninfo) Die Hecla Mining Company gibt heute die vorläufigen Zahlen zur Produktion in 2008 sowie einen Ausblick für das laufende Jahr bekannt.

Die Silberförderung stieg um 54%, verglichen mit 2007, auf etwa 8,7 Mio. Unzen. Dieser Anstieg ist auf die vollständige Übernahme der Greens Creek Silbermine in Alaska am 16. April 2008 zurückzuführen. Auf der Kostenseite schlagen Cash-Kosten von 4,25 USD je Unze Silber zu Buche. Negative Einflussfaktoren waren hier vor allem der substantielle Rückgang der Zink- und Bleipreise, sowie gestiegene Kosten für das Schmelzen und den Erwerb von Dieselkraftstoff. Für dieses Jahr rechnet man mit einer Silberförderung zwischen 10 und 11 Mio. Unzen bzw. einer Steigerung um rund 20%. Die Cash-Kosten sollen sich im Vergleich zum 4. Quartal 2008 (7,50 USD je Unze) allerdings wieder verbessern, sofern die Kosten für Treibstoff weiter zurückgehen. Nähere Informationen zur Hecla Mining Company und den Projekten der Gesellschaft finden Sie auf der Webseite des Unternehmens unter: http://www.hecla-mining.com (04.02.2009 mi/as/tw).

da für mich alleine der Ausblick, die Fundamentals samt erhebliche Resourcen und stark steigende Silber/Gold-Preise zählen sehe ich das Q4-Ergebnis derzeit als nicht so dramatisch; eher wie gesagt als aktuelle Kaufgelegenheit.

SILVER NEWS

80M OZ RESERVE INCREASE

Hecla anticipates 20% silver production increase, 4Q08 loss

Despite a 20% increase in silver production, Hecla Mining anticipates reporting a net loss of $40 million to $42 million for the fourth-quarter 2008.

Author: Dorothy Kosich

Posted: Thursday , 05 Feb 2009

RENO, NV -

Hecla Mining is forecasting a 20% increase of silver production this year ranging from a total of 10 million to 11 million ounces.

The company also expects to report an 80-million-ounce increase in silver reserves at year-end 2008, a 150% increase over 2007, as a result of the acquisition of 100% of Green's Creek Mine and definition drilling at its operations in Idaho.

Nevertheless, the company anticipates a net loss of approximately $40 million to $42 million for the fourth-quarter 2008 or 24-cents to 25 cents a share. Hecla said 4Q08 results "were adversely impacted by negative price adjustments to final smelter settlements of approximately $10 million and an estimated reduction in the value of deferred tax assets of $8.5 million."

Estimated 2008 cash costs are expected to be $4.25 per ounce of silver, net of by-product credits. "Cash costs were negatively impacted by the dramatic decline in the price of lead and zinc, especially during the fourth quarter of the year. In addition, higher charges for smelting, freight and consumable products, particularly diesel fuel, eroded operating margins."

Cash costs estimates for 2009 are expected to improve if costs for consumables used in mine production continue to ease this year.

The average metal prices declines in the fourth quarter for silver, lead and zinc were 32%, 36% and 32%, respectively.

Hecla announced Wednesday that it is amending its loan agreement to reschedule all 2009 debt term payments to 2010 and 2011. The credit facility was put into place to fund the acquisition of 100% of the Greens Creek mine in Alaska. To make the amendment effective, Hecla will raise at least $50 million in an equity or subordinated debt offering and repay its $40 million bridge loan.

In a statement Hecla Mining President and CEO Phil Baker said, "This amendment will provide Hecla with the time to optimize our business and capital structure by moving about $50 million of debt payments from this year to two years from now and $16 million into next year. We were able to amend our credit facility in these uncertain economic times due to the quality of our mines and people and the support of our banks."

SILVER NEWS

80M OZ RESERVE INCREASE

Hecla anticipates 20% silver production increase, 4Q08 loss

Despite a 20% increase in silver production, Hecla Mining anticipates reporting a net loss of $40 million to $42 million for the fourth-quarter 2008.

Author: Dorothy Kosich

Posted: Thursday , 05 Feb 2009

RENO, NV -

Hecla Mining is forecasting a 20% increase of silver production this year ranging from a total of 10 million to 11 million ounces.

The company also expects to report an 80-million-ounce increase in silver reserves at year-end 2008, a 150% increase over 2007, as a result of the acquisition of 100% of Green's Creek Mine and definition drilling at its operations in Idaho.

Nevertheless, the company anticipates a net loss of approximately $40 million to $42 million for the fourth-quarter 2008 or 24-cents to 25 cents a share. Hecla said 4Q08 results "were adversely impacted by negative price adjustments to final smelter settlements of approximately $10 million and an estimated reduction in the value of deferred tax assets of $8.5 million."

Estimated 2008 cash costs are expected to be $4.25 per ounce of silver, net of by-product credits. "Cash costs were negatively impacted by the dramatic decline in the price of lead and zinc, especially during the fourth quarter of the year. In addition, higher charges for smelting, freight and consumable products, particularly diesel fuel, eroded operating margins."

Cash costs estimates for 2009 are expected to improve if costs for consumables used in mine production continue to ease this year.

The average metal prices declines in the fourth quarter for silver, lead and zinc were 32%, 36% and 32%, respectively.

Hecla announced Wednesday that it is amending its loan agreement to reschedule all 2009 debt term payments to 2010 and 2011. The credit facility was put into place to fund the acquisition of 100% of the Greens Creek mine in Alaska. To make the amendment effective, Hecla will raise at least $50 million in an equity or subordinated debt offering and repay its $40 million bridge loan.

In a statement Hecla Mining President and CEO Phil Baker said, "This amendment will provide Hecla with the time to optimize our business and capital structure by moving about $50 million of debt payments from this year to two years from now and $16 million into next year. We were able to amend our credit facility in these uncertain economic times due to the quality of our mines and people and the support of our banks."

http://www.newratings.de/du/main/company_headline.m?id=18672…

Hecla Mining kaufen

30.01.09 - TREND INVEST REPORT

Kulmbach, 30 Jan. (newratings.de) - Die Experten vom "TREND INVEST REPORT" empfehlen Anlegern die Aktie von Hecla Mining (ISIN US4227041062 / WKN 854693) zu kaufen.

Hätten Anleger im Rohstoffsektor im zurückliegenden Jahr keinen Blumentopf gewinnen können, habe sich das Bild in den vergangenen Wochen deutlich aufgehellt. Bei den Edelmetallen Gold und Silber hätten sich inzwischen sogar neue Aufwärtstrends etabliert. Obwohl in den Finanzmedien meistens über Gold berichtet werde, sollten Anleger durchaus auch einmal einen Blick auf den "kleinen Bruder" Silber werfen.

Denn das Silberangebot dürfte sich in den kommenden Monaten deutlich verringern. Zwei Drittel des produzierten Silbers würden bei der Förderung von Kupfer, Blei und Zink anfallen. Die sinkende Nachfrage nach diesen Metallen habe jedoch in den letzten Monaten zu deutlichen Produktionskürzungen geführt. Unabhängig davon bleibe vor allem Chinas Silbernachfrage weiterhin hoch. Die einfache Folge seien steigende Silberpreise.

Diese würden natürlich die Aktienkurse der Silberproduzenten antreiben. Besonders gut aufgestellt in diesem Segment sei Hecla Mining. Die Gesellschaft produziere ausschließlich in den USA und habe dort im letzten Jahr mit Greens Greek die größte Silbermine übernommen. Deren großer Vorteil: Mit 4,46 Dollar je Unze lägen ihre Produktionskosten deutlich unter dem Durchschnitt der Konkurrenz.

Hecla zähle zu den am besten positionierten Unternehmen im Silbersektor. Die Übernahme von Greens Greek habe Hecla in eine neue Dimension katapultiert.

Die Experten vom "TREND INVEST REPORT" raten die Aktie von Hecla Mining zu kaufen. (Ausgabe 5 vom 28.01.2009) (30.01.2009/ac/a/a)

http://tradingbird.onvista.de/HECLA_MNG-854693-analyse/Hecla…

Seit fünf Jahren lief Rohstoffhausse, die sich wegen der Wirtschaftskrise vorerst stark gebremst. Deswegen brachen Rohstoffaktien stark ein. Nun, einigen Experten sehen das Ende der Rohstoffhausse nicht , während andere vor Kollaps der Rohstoffmärkte warnen.

Dies scheint wegen der Wirtschaftskrise realistisch zu sein!????

Man sollte sich nicht viel damit beschäftigen, sondern rasch Börsenchance ausnutzen, die momentan unterbewerteten Minen bieten. Natürlich ist nicht jede Firma die aus diesem Sektor kommt, auch ein gutes Investment. Es gibt auch an der Börse sehr viele schwarze Schafe, so genannten Scheinfirmen, die eine gute Story bieten und ist nur aus einem einfachen Grund da, ahnungslosen Anleger abzuzocken. Fast jeden Tag meldet neu gegründeten Rohstoffexplorer, der aus einem wertlosen Börsenmantel entstanden ist, super tolle Bohrergebnisse. Viele Pushagenturen werben Tag und Nacht über Spammails zum Kauf dieses „MLRD schweren Unternehmen“, was sich am Ende als Betrug entpuppt.

Man sollte wissen, dass die Börse kein Spielcasino ist, sondern ein Finanzplatz wo man sehr hart arbeiten muss, um solide Gewinn zu erwirtschaften.

Nun ja, wir hören fast täglich von den lukrativen Empfehlungen aus dem Rohstoffsektor. Man muss sich auch fragen, ob das wirklich stimmt was manchen Börsenbriefe und dubiose Analysten zum Kauf empfehlen. Es gibt ja fast keine Empfehlungen über ein bekanntes Unternehmen, die z.B. 100-jährige Tradition in diese Branche hat, sondern über einen winzigkleinen Explorer aus Kanada, USA oder Australien. Die Börsenbriefe oder bezahlten Pushagenturen spielen bei der Bildung des Herdentriebs eine entscheidende Rolle.

Und was tun die kleinen Anleger?

Sie verfolgen die Masse ohne jegliche fundamentale Begründung und stürzen sich blind in eine Aktie. Eines ist aber sicher: Da können nicht alle gewinnen. Letztlich werden fast alle verlieren, nur eine kleine Gruppe, die die Aktie pusht, wird kräftig absahnen. Ich kann immer noch nicht das Rätsel entziffern, weshalb Anleger so blind in die märchenhaften Geschichten über Rohstoffexploreraktien glauben und warum sie bereit sind jeden Preis zu bezahlen.

Dies scheint wahrscheinlich ein psychologisches Problem zu sein.

----------------------------------------

Da ich bei Silber und Gold einen Aufwärtstrend sehe, möchte ich ein Unternehmen aus dem Sektor empfehlen -HECLA MINING.

Das Unternehmen hat in den letzten Jahren stark expandiert, aber wegen den allgemeinen negativen Trend in der Rohstoffbranche wurde Aktienkurs in den Keller geprügelt. Daher bin ich zurzeit davon überzeugt, dass der Aktienkurs einen starken Nachholbedarf hat.

Die Aktie hat in den letzten Wochen einen starken Aufwärtstrend gebildet und scheint jeden Moment ausbrechen zu können.

ÜBER HECLA MINING:

ISIN: US4227041062

WKN: 854693

Symbolname: HL

Börsenplatz: NYSE

Diese Gold/Silber - Mine Unternehmen wurde schon im Jahr 1891 in Nordidaho eingerichtet und heute ist dieses Unternehmen eine der wichtigsten Silbererzeuger in den USA. Im letzten Jahr hat der Firma 5,5 Mio. Unzen Silber und 179.276 Unzen des Golds hergestellt und von starkem Preis des Goldes und Silber überdurchschnittlich profitiert. Trotz diesem Ergebnis ist die Aktie nur moderat gestiegen. Hecla Mining fördert und erkundet Gold und Silber in den USA, Venezuela und Mexiko. Hecla stellt momentan Silber von zwei Silberminen, Green Creek and Lucky Friday, sowie Gold an der La Camorra - Venezuela her. Im Jahr 2006 in Alaska gehen 2,6 Millionen Unzen des Silbers zum Konto von Hecla. Der Lucky Friday-Mine in Nordidaho hat 2,9 Millionen Unzen und die La Camorra Mine - Venezuela hat 160.563 Unzen von Gold im Jahr 2006 hergestellt. Die Stammaktien von Hecla sind auf der New Yorker Börse mehr als 40 Jahren unter dem Symbol „HL“ gehandelt worden.

Quelle: Wikinger41 (selbst verfasst)

Hecla Mining kaufen

30.01.09 - TREND INVEST REPORT

Kulmbach, 30 Jan. (newratings.de) - Die Experten vom "TREND INVEST REPORT" empfehlen Anlegern die Aktie von Hecla Mining (ISIN US4227041062 / WKN 854693) zu kaufen.

Hätten Anleger im Rohstoffsektor im zurückliegenden Jahr keinen Blumentopf gewinnen können, habe sich das Bild in den vergangenen Wochen deutlich aufgehellt. Bei den Edelmetallen Gold und Silber hätten sich inzwischen sogar neue Aufwärtstrends etabliert. Obwohl in den Finanzmedien meistens über Gold berichtet werde, sollten Anleger durchaus auch einmal einen Blick auf den "kleinen Bruder" Silber werfen.

Denn das Silberangebot dürfte sich in den kommenden Monaten deutlich verringern. Zwei Drittel des produzierten Silbers würden bei der Förderung von Kupfer, Blei und Zink anfallen. Die sinkende Nachfrage nach diesen Metallen habe jedoch in den letzten Monaten zu deutlichen Produktionskürzungen geführt. Unabhängig davon bleibe vor allem Chinas Silbernachfrage weiterhin hoch. Die einfache Folge seien steigende Silberpreise.

Diese würden natürlich die Aktienkurse der Silberproduzenten antreiben. Besonders gut aufgestellt in diesem Segment sei Hecla Mining. Die Gesellschaft produziere ausschließlich in den USA und habe dort im letzten Jahr mit Greens Greek die größte Silbermine übernommen. Deren großer Vorteil: Mit 4,46 Dollar je Unze lägen ihre Produktionskosten deutlich unter dem Durchschnitt der Konkurrenz.

Hecla zähle zu den am besten positionierten Unternehmen im Silbersektor. Die Übernahme von Greens Greek habe Hecla in eine neue Dimension katapultiert.

Die Experten vom "TREND INVEST REPORT" raten die Aktie von Hecla Mining zu kaufen. (Ausgabe 5 vom 28.01.2009) (30.01.2009/ac/a/a)

http://tradingbird.onvista.de/HECLA_MNG-854693-analyse/Hecla…

Seit fünf Jahren lief Rohstoffhausse, die sich wegen der Wirtschaftskrise vorerst stark gebremst. Deswegen brachen Rohstoffaktien stark ein. Nun, einigen Experten sehen das Ende der Rohstoffhausse nicht , während andere vor Kollaps der Rohstoffmärkte warnen.

Dies scheint wegen der Wirtschaftskrise realistisch zu sein!????

Man sollte sich nicht viel damit beschäftigen, sondern rasch Börsenchance ausnutzen, die momentan unterbewerteten Minen bieten. Natürlich ist nicht jede Firma die aus diesem Sektor kommt, auch ein gutes Investment. Es gibt auch an der Börse sehr viele schwarze Schafe, so genannten Scheinfirmen, die eine gute Story bieten und ist nur aus einem einfachen Grund da, ahnungslosen Anleger abzuzocken. Fast jeden Tag meldet neu gegründeten Rohstoffexplorer, der aus einem wertlosen Börsenmantel entstanden ist, super tolle Bohrergebnisse. Viele Pushagenturen werben Tag und Nacht über Spammails zum Kauf dieses „MLRD schweren Unternehmen“, was sich am Ende als Betrug entpuppt.

Man sollte wissen, dass die Börse kein Spielcasino ist, sondern ein Finanzplatz wo man sehr hart arbeiten muss, um solide Gewinn zu erwirtschaften.

Nun ja, wir hören fast täglich von den lukrativen Empfehlungen aus dem Rohstoffsektor. Man muss sich auch fragen, ob das wirklich stimmt was manchen Börsenbriefe und dubiose Analysten zum Kauf empfehlen. Es gibt ja fast keine Empfehlungen über ein bekanntes Unternehmen, die z.B. 100-jährige Tradition in diese Branche hat, sondern über einen winzigkleinen Explorer aus Kanada, USA oder Australien. Die Börsenbriefe oder bezahlten Pushagenturen spielen bei der Bildung des Herdentriebs eine entscheidende Rolle.

Und was tun die kleinen Anleger?

Sie verfolgen die Masse ohne jegliche fundamentale Begründung und stürzen sich blind in eine Aktie. Eines ist aber sicher: Da können nicht alle gewinnen. Letztlich werden fast alle verlieren, nur eine kleine Gruppe, die die Aktie pusht, wird kräftig absahnen. Ich kann immer noch nicht das Rätsel entziffern, weshalb Anleger so blind in die märchenhaften Geschichten über Rohstoffexploreraktien glauben und warum sie bereit sind jeden Preis zu bezahlen.

Dies scheint wahrscheinlich ein psychologisches Problem zu sein.

----------------------------------------

Da ich bei Silber und Gold einen Aufwärtstrend sehe, möchte ich ein Unternehmen aus dem Sektor empfehlen -HECLA MINING.

Das Unternehmen hat in den letzten Jahren stark expandiert, aber wegen den allgemeinen negativen Trend in der Rohstoffbranche wurde Aktienkurs in den Keller geprügelt. Daher bin ich zurzeit davon überzeugt, dass der Aktienkurs einen starken Nachholbedarf hat.

Die Aktie hat in den letzten Wochen einen starken Aufwärtstrend gebildet und scheint jeden Moment ausbrechen zu können.

ÜBER HECLA MINING:

ISIN: US4227041062

WKN: 854693

Symbolname: HL

Börsenplatz: NYSE

Diese Gold/Silber - Mine Unternehmen wurde schon im Jahr 1891 in Nordidaho eingerichtet und heute ist dieses Unternehmen eine der wichtigsten Silbererzeuger in den USA. Im letzten Jahr hat der Firma 5,5 Mio. Unzen Silber und 179.276 Unzen des Golds hergestellt und von starkem Preis des Goldes und Silber überdurchschnittlich profitiert. Trotz diesem Ergebnis ist die Aktie nur moderat gestiegen. Hecla Mining fördert und erkundet Gold und Silber in den USA, Venezuela und Mexiko. Hecla stellt momentan Silber von zwei Silberminen, Green Creek and Lucky Friday, sowie Gold an der La Camorra - Venezuela her. Im Jahr 2006 in Alaska gehen 2,6 Millionen Unzen des Silbers zum Konto von Hecla. Der Lucky Friday-Mine in Nordidaho hat 2,9 Millionen Unzen und die La Camorra Mine - Venezuela hat 160.563 Unzen von Gold im Jahr 2006 hergestellt. Die Stammaktien von Hecla sind auf der New Yorker Börse mehr als 40 Jahren unter dem Symbol „HL“ gehandelt worden.

Quelle: Wikinger41 (selbst verfasst)

Dieselpreis runter, Silber-/Goldpreis hoch; die nächsten Quartale werden anders aussehen als Q4/2008

Silber Kaufsignal bei 12,70:

http://www.godmode-trader.de/front/?titel=SILBER-Neues-Kaufs…

dann wird man sich plötzlich wieder an Hecla erinnern, wenn Silber wieder bei 15USD steht. da bin ich mir sicher.

http://www.godmode-trader.de/front/?titel=SILBER-Neues-Kaufs…

dann wird man sich plötzlich wieder an Hecla erinnern, wenn Silber wieder bei 15USD steht. da bin ich mir sicher.

Kaufen wenn die Kanonen donnern! Bei Hecla zählt die Zukunft und die sieht verdammt gut aus! Schaut auf den Silber-/Goldpreis und vergleicht ihn mit den Preisen aus Q4/2008.

Die aktuellen Preise sind eine absolute Kaufgelegenheit wie sie so schnell nicht wieder vorkommen wird.

Völlig überverkauft ist sie derzeit auch. Charttechnik hin oder her. Bei unter 1,80 wurde gestern jedenfalls drüben auch reichlich gekauft. Schaun wir uns den Kurs mal in ein paar Monaten an...

Hecla ist keine kleine Klitsche!

Die aktuellen Preise sind eine absolute Kaufgelegenheit wie sie so schnell nicht wieder vorkommen wird.

Völlig überverkauft ist sie derzeit auch. Charttechnik hin oder her. Bei unter 1,80 wurde gestern jedenfalls drüben auch reichlich gekauft. Schaun wir uns den Kurs mal in ein paar Monaten an...

Hecla ist keine kleine Klitsche!

Zinkpreise auch mit Bodenbildung wie aus dem Lehrbuch:

Antwort auf Beitrag Nr.: 36.525.827 von Rainolaus am 06.02.09 11:04:28schön das hier mal dtwas über hl geschrieben wird, wenn auch etwas einseitig.

Verwässert ist die Firma ja schon enorm, wobei eben im Moment das überleben zählt.

Geld ist durch das PP genug in der Kasse, jetzt kan man zusehen wie sich die anderen durchbeisen müssen.

Der Silberpreis wird die entscheidung bringen....

vg,lacoste

Verwässert ist die Firma ja schon enorm, wobei eben im Moment das überleben zählt.

Geld ist durch das PP genug in der Kasse, jetzt kan man zusehen wie sich die anderen durchbeisen müssen.

Der Silberpreis wird die entscheidung bringen....

vg,lacoste

Antwort auf Beitrag Nr.: 36.526.328 von lacoste70 am 06.02.09 12:00:01Verwässert ist die Firma ja schon enorm, wobei eben im Moment das überleben zählt.

Geld ist durch das PP genug in der Kasse, jetzt kan man zusehen wie sich die anderen durchbeisen müssen.

einseitig jetzt natürlich wegen einer gewissen Befangenheit. Ich kenne HL noch von früher und hatte jetzt versucht mir ein aktuelles Bild zu machen.

wie Du aber schon richtig sagst: Der Silberpreis (und Goldpreis) wird die Entscheidung bringen. Und dsbzgl. sieht es ja gerade jetzt wieder sehr gut aus.

Warum es 40Mio Verlust geworden sind konnte ich in der Gesamtsumme allerdings noch nicht ganz nachvollziehen. Vor allem bzgl. der Steuersache nicht. Da hapert es mit meinen Englischkenntnissen.

Geld in der Kasse ist natürlich ein ganz wesentliches Kriterium in diesen Zeiten. Sollte Gold wieder 4 stellig werden und das alte ATH knacken, respektive Silber über 20USD gehen, wird HL ruckzuck wieder 2-stellig sein. Da bin ich mir sicher.

Über andere Meinungen hier würde ich mich weiterhin freuen.

was ist mit den alten HL-Fans wie Nachteule etc. aus dem anderen historischen Thread (oder wie sie alle heissen)?

Geld ist durch das PP genug in der Kasse, jetzt kan man zusehen wie sich die anderen durchbeisen müssen.

einseitig jetzt natürlich wegen einer gewissen Befangenheit. Ich kenne HL noch von früher und hatte jetzt versucht mir ein aktuelles Bild zu machen.

wie Du aber schon richtig sagst: Der Silberpreis (und Goldpreis) wird die Entscheidung bringen. Und dsbzgl. sieht es ja gerade jetzt wieder sehr gut aus.

Warum es 40Mio Verlust geworden sind konnte ich in der Gesamtsumme allerdings noch nicht ganz nachvollziehen. Vor allem bzgl. der Steuersache nicht. Da hapert es mit meinen Englischkenntnissen.

Geld in der Kasse ist natürlich ein ganz wesentliches Kriterium in diesen Zeiten. Sollte Gold wieder 4 stellig werden und das alte ATH knacken, respektive Silber über 20USD gehen, wird HL ruckzuck wieder 2-stellig sein. Da bin ich mir sicher.

Über andere Meinungen hier würde ich mich weiterhin freuen.

was ist mit den alten HL-Fans wie Nachteule etc. aus dem anderen historischen Thread (oder wie sie alle heissen)?

Silber Kaufsignal muss heute bestätigt werden, dann geht es danach deutlich höher (13,99/15,22):

http://www.godmode-trader.de/de/boerse-analyse/SILBER-Tagesa…

http://www.godmode-trader.de/de/boerse-analyse/SILBER-Tagesa…

Goldman Sachs: Gold bei 1.000 USD in 3 Monaten

http://www.rohstoff-welt.de/news/artikel.php?sid=11440

http://www.rohstoff-welt.de/news/artikel.php?sid=11440

Antwort auf Beitrag Nr.: 36.526.328 von lacoste70 am 06.02.09 12:00:01Verwässert ist die Firma ja schon enorm, wobei eben im Moment das überleben zählt.

wobei die MK von ~400Mio für eine Firma diesen Schlags, mit diesen Resourcen und dieser Produktion, sehr niedrig ist verglichen mit den Konkurrenten.

wobei die MK von ~400Mio für eine Firma diesen Schlags, mit diesen Resourcen und dieser Produktion, sehr niedrig ist verglichen mit den Konkurrenten.

HL ist eine Wette auf den Silberpreis und da siehts ja nicht so schlecht aus. Wenn die Byproducts auch mal wieder hochkommen, umso besser. Eine Vertagung der Tilgung der Restschulden finde ich auch keinen so schlechten Schachzug, wenn man auf Inflation setzt.

Antwort auf Beitrag Nr.: 36.527.590 von PSchwammerl am 06.02.09 14:22:32im MOment haben sie jetzt nach der letzten KE keine Kopfschmerzen mehr aus diesem Kredit.

Man sollte sich vor Augen halten und nicht vergessen dass sie im letzt Jahr die 5-grösste Silbermine der Welt an Lang gezogen haben, d.h. nicht irgendwie aus Miswirtschaft in diese Kredit-LAge gekommen sind. Im Hinblick auf steigende Silberpreise könnte sich diese Akquisition jetzt auszahlen. Vor allem für die, die jetzt HL-Aktien auf diesem Niveau kaufen.

Wie das Unternehmen mitteilte, plant man eine Kapitalerhöhung von 65,6 Mio. US $, hauptsächlich zur Schuldenreduktion. Der Cashflow ist aktuell nicht ausreichend, die Verbindlichkeiten nach Plan zu bedienen.

Die Masse der Verbindlichkeiten war im Zuge der vollständigen Übernahme der Greens Creek Mine aufgelaufen. Von den ursprünglichen 380 Mio. US $ sind noch 161 Mio. US $ offen, bestehend aus einem Überbrückungskredit von 40 Mio. und einem längerfristigen Kredit von 121 Mio. US $

Durch die Ausgabe von 32 Mio. Aktien zum Preis von 2,05 US $ beabsichtigt man, den Brückenkredit vollständig zurückzuzahlen und das Betriebskapital zu stärken.

Man sollte sich vor Augen halten und nicht vergessen dass sie im letzt Jahr die 5-grösste Silbermine der Welt an Lang gezogen haben, d.h. nicht irgendwie aus Miswirtschaft in diese Kredit-LAge gekommen sind. Im Hinblick auf steigende Silberpreise könnte sich diese Akquisition jetzt auszahlen. Vor allem für die, die jetzt HL-Aktien auf diesem Niveau kaufen.

Wie das Unternehmen mitteilte, plant man eine Kapitalerhöhung von 65,6 Mio. US $, hauptsächlich zur Schuldenreduktion. Der Cashflow ist aktuell nicht ausreichend, die Verbindlichkeiten nach Plan zu bedienen.

Die Masse der Verbindlichkeiten war im Zuge der vollständigen Übernahme der Greens Creek Mine aufgelaufen. Von den ursprünglichen 380 Mio. US $ sind noch 161 Mio. US $ offen, bestehend aus einem Überbrückungskredit von 40 Mio. und einem längerfristigen Kredit von 121 Mio. US $

Durch die Ausgabe von 32 Mio. Aktien zum Preis von 2,05 US $ beabsichtigt man, den Brückenkredit vollständig zurückzuzahlen und das Betriebskapital zu stärken.

Der Weg zur 13,99USD Silberpreis läuft jetzt schon seit heute. Bin gespannt wann die breite Masse Hecla wieder als Top-Pick entdeckt.

Antwort auf Beitrag Nr.: 36.527.702 von Rainolaus am 06.02.09 14:33:52Bin auch dabei, nachdem sich die finanzielle Lage durch das PP entspannt hat und der Silberpreis sich weiter zu erholen scheint gehe ich in Zukunft wieder von steigenden Kursen aus.

Antwort auf Beitrag Nr.: 36.527.790 von riewer am 06.02.09 14:40:33ist nur die Frage wann Hecla vom Markt wieder entdeckt wird. Das kann aber nicht mehr allzu lange dauern denke ich.

Ned schlecht, netter Cross.

09:04:51 Z 1.90 +0.07 3,900,000

paumax

09:04:51 Z 1.90 +0.07 3,900,000

paumax

Antwort auf Beitrag Nr.: 36.528.294 von paumax am 06.02.09 15:27:2009:04:51 Z 1.90 +0.07 3,900,000

auch gerade gesehen.

Hallo Paumax. schön Dich hier zu sehen...

auch gerade gesehen.

Hallo Paumax. schön Dich hier zu sehen...

Antwort auf Beitrag Nr.: 36.528.305 von Rainolaus am 06.02.09 15:28:27Hallo Rainer,

hab die schon ne Zeitlang auf der Watch und jetzt ein paar Euro aus ITH abgezogen.

paumax

hab die schon ne Zeitlang auf der Watch und jetzt ein paar Euro aus ITH abgezogen.

paumax

Und noch einer,

15:51:48 1,90 4.390.243

paumax

15:51:48 1,90 4.390.243

paumax

Antwort auf Beitrag Nr.: 36.528.363 von paumax am 06.02.09 15:34:41ITH hat ja ganz ordentlich seine Resourcen erhöht... trotzdem sind die noch weit von einer Produktion entfernt.

Ich denke ich werde mir nochmal was Geld besorgen und meine Posi bei HL verdoppeln von daher bin ich ganz froh, dass sie jetzt erst noch einen Boden ausbilden will/muss.

Rein charttechnisch sieht HL noch nicht so toll aus. Ich bin nur durch den Kopf wegen der Fundamentals motiviert hier einzusteigen.

Hast Du RSM gesehen? Sind vom Handel ausgesetzt. Du bist ja auch noch relativ zeitig ausgestiegen damals.

Ich denke ich werde mir nochmal was Geld besorgen und meine Posi bei HL verdoppeln von daher bin ich ganz froh, dass sie jetzt erst noch einen Boden ausbilden will/muss.

Rein charttechnisch sieht HL noch nicht so toll aus. Ich bin nur durch den Kopf wegen der Fundamentals motiviert hier einzusteigen.

Hast Du RSM gesehen? Sind vom Handel ausgesetzt. Du bist ja auch noch relativ zeitig ausgestiegen damals.

Antwort auf Beitrag Nr.: 36.529.397 von Rainolaus am 06.02.09 17:04:17Ja, hab noch 23000 Stügge von RSM, hatte ich aber damals auch geschrieben.

ITH ist jetzt erst mal wieder am Bohren und bevor keine News zum Bohrprogramm kommen, sehe ich da beim Kurs nicht viel Bewegung. Übernahme steht halt auch immer im Raum, dann hätte ich Pech gehabt.

Zu HL, das ist heute ein Mega Volumen. Was mich wundert ist, das der Preis wie festgetackert ist bei so Stückzahlen. Bin eigentlich rein wegen der 2,05$ von Cana, Die sind nicht gerade als Wohltäter bekannt und wollen sicherlich mehr sehen. Die fetten Crosses lassen einiges erahnen. CT könnte hier klappen.

paumax

ITH ist jetzt erst mal wieder am Bohren und bevor keine News zum Bohrprogramm kommen, sehe ich da beim Kurs nicht viel Bewegung. Übernahme steht halt auch immer im Raum, dann hätte ich Pech gehabt.

Zu HL, das ist heute ein Mega Volumen. Was mich wundert ist, das der Preis wie festgetackert ist bei so Stückzahlen. Bin eigentlich rein wegen der 2,05$ von Cana, Die sind nicht gerade als Wohltäter bekannt und wollen sicherlich mehr sehen. Die fetten Crosses lassen einiges erahnen. CT könnte hier klappen.

paumax

Denke auch wenn die großen Pakete verteilt sind sehen wir hier einen Verdoppler, das kann dann ganz schnell gehen.

Ich hoffe der Kurs bleibt bis Dienstag/Mittwoch noch so niedrig damit ich nochmal nachkaufen kann.

Antwort auf Beitrag Nr.: 36.531.294 von Rainolaus am 06.02.09 20:11:25Der Kurs wird erst nachhaltig steigen wenn das PP geschlossen wurde.

Schönes WE!

Schönes WE!

Danke Jungs für den Anstupzer - Bin auch wieder dabei. Irgenwoher muss ich ja schließlich meine Verluste wieder ausgleichen.... Alles gute, bin mit ner fetten Position long rein!!

Antwort auf Beitrag Nr.: 36.533.168 von donatoni am 07.02.09 11:02:28das ist der Schlüsselsatz in dem Text:

letztlich werden die Edelmetallpreise selbst den Ton bzw. die Richtung vorgeben!

letztlich werden die Edelmetallpreise selbst den Ton bzw. die Richtung vorgeben!

Die kurzfristigen Signale sind für mich im Falle Hecla eher von zweiter Bedeutung. Nachwievor stehen für mich die Assets hier auf lange Sicht im Vordergrund!

Das einzige was mich und alle anderen mit Sicherheit juckt, ist die finanzielle Situation von Hecla!

Die Preise der Metalle, die sich im Portfolio von Hecla befinden, MÜSSEN sich durchweg anhaltend erholen und durchsetzten, wovon ich ausgehe - hauptsächlich natürlich der Silberpreis.

Allerdings sind die Abbaukosten dennoch so niedrig, dass auf mittelfristige Sicht ein baldig positiver Cashflow gesichert sein sollte.

Echt gesagt habe ich keine Lust auf den gleichen Reinfall, wie es bei Sterling der Fall war. Das Management spielt natürlich in dem Fall auch eine wesentliche Rolle!

Das einzige was mich und alle anderen mit Sicherheit juckt, ist die finanzielle Situation von Hecla!

Die Preise der Metalle, die sich im Portfolio von Hecla befinden, MÜSSEN sich durchweg anhaltend erholen und durchsetzten, wovon ich ausgehe - hauptsächlich natürlich der Silberpreis.

Allerdings sind die Abbaukosten dennoch so niedrig, dass auf mittelfristige Sicht ein baldig positiver Cashflow gesichert sein sollte.

Echt gesagt habe ich keine Lust auf den gleichen Reinfall, wie es bei Sterling der Fall war. Das Management spielt natürlich in dem Fall auch eine wesentliche Rolle!

Antwort auf Beitrag Nr.: 36.533.877 von mrbk1234 am 07.02.09 14:32:37Das Volumen ist schon sensationell, leider geht der Sharepreis in die verkehrte Richtung. CT sieht auch noch ned so gut aus (Rainer kannst Du bitte dazu was reinstellen).

Auf der anderen Seite haben wir die riesen Props. mit sehr niedrigen Produktionskosten. Silber hat vergangene Woche über 13 geschlossen, wird wohl weiter nach oben gehen (wenn die Amis nicht massiv eingreifen). Kupfer vollführt wohl gerade eine Bodenbildung, Blei und Zink müssen noch folgen.

Wird ziemlich spannend die nächsten Tage. Bleib mal bedingt optimistich,

paumax

Auf der anderen Seite haben wir die riesen Props. mit sehr niedrigen Produktionskosten. Silber hat vergangene Woche über 13 geschlossen, wird wohl weiter nach oben gehen (wenn die Amis nicht massiv eingreifen). Kupfer vollführt wohl gerade eine Bodenbildung, Blei und Zink müssen noch folgen.

Wird ziemlich spannend die nächsten Tage. Bleib mal bedingt optimistich,

paumax

Antwort auf Beitrag Nr.: 36.533.877 von mrbk1234 am 07.02.09 14:32:37Das Management spielt natürlich in dem Fall auch eine wesentliche Rolle!

Da kannst Du ja dann beruhigt sein. Das hl Mgt. ist schon ne andere Liga.

vg,lacoste

Da kannst Du ja dann beruhigt sein. Das hl Mgt. ist schon ne andere Liga.

vg,lacoste

hier wurde nach nachteule gefragt.

Er nennt sich nach einem zwischenzeitlichen W austieg nun Goldeule und ist im übrigen nicht gut auf hl zu sprechen.

austieg nun Goldeule und ist im übrigen nicht gut auf hl zu sprechen.

Das hat er ers kürzlich in einem anderen Thread gepostet.

vg,lacoste

Er nennt sich nach einem zwischenzeitlichen W

austieg nun Goldeule und ist im übrigen nicht gut auf hl zu sprechen.

austieg nun Goldeule und ist im übrigen nicht gut auf hl zu sprechen.Das hat er ers kürzlich in einem anderen Thread gepostet.

vg,lacoste

ach ja,

nachdem er sich als Nachteuele abmeldete nannte er sich noch längere Zeit langfristtrend.

Aktuell ist der user aber als Goldeule angemeldet und aktiv....

nachdem er sich als Nachteuele abmeldete nannte er sich noch längere Zeit langfristtrend.

Aktuell ist der user aber als Goldeule angemeldet und aktiv....

Antwort auf Beitrag Nr.: 36.534.081 von paumax am 07.02.09 15:49:52CT schau ich mir morgen an. wir sind aber noch von der nächsten Unterstützung etwas entfernt.

Antwort auf Beitrag Nr.: 36.534.308 von lacoste70 am 07.02.09 17:11:27im Moment ist der Hebel auf Silber aber relativ gross. auf Unternehmen, die mir Verluste bereitet haben bin ich aber auch nie gut zu sprechen.

mal schauen was er sagt wenn Silber über 20 steht und HL über 10€.

mal schauen was er sagt wenn Silber über 20 steht und HL über 10€.

Aus einem anderen Board geklaut,

Das ist aber eine ziemlich schräge "Analyse". HL haben nicht 500 Mio Schulden, sondern genau 161 Mio. Ab nächsten Freitag sind davon noch 121 Mio übrig, nichts davon übrigens fällig vor 2010. Nicht schlecht dafür, dass sie vor weniger als einem Jahr satte 700 Millionen Dollar aufgebracht haben, um Rio Tinto die Mehrheit an der mit Abstand grössten Primärsilbermine Amerikas abzukaufen. Ich denke, das ist eine Liga, in der der Vergleich mit FR keinen rechten Sinn macht.

Hecla und First Majestic haben beide noch keine aktuellen Quartalszahlen im Detail vorgelegt. Nach meiner Kalkulation hat HL aber momentan ungefähr das 2,7-fache der Netto-MK von FR. Dabei produzieren Hecla ungefähr fünfmal mehr, haben mit Sicherheit die niedrigeren Kosten je Unze, verfügen über ein vielfaches an Cash, legten allein in 2008 um über 100 Mio Silber-Eqv-Unzen an Reserven (!) zu, besitzen im Unterschied zu allen Juniors eine echte Weltklasse-Property und sind nun mal der einzige, wichtige Silberproduzent mit 100% Output in USA. Angenehm bei HL finde ich auch, dass einen der CEO nicht das ganze Jahr über mit Käse und Halbwahrheiten ("we're still profitable") zutextet, sondern für meine Begriffe dort halbwegs ehrlicher Klartext gesprochen wird.

Für FR sehe ich allerdings auch einige Vorteile gegenüber Hecla. Zum einen das Zukunftspotential in Form von Encantada und Del Torro, was sich aber natürlich erst beweisen muss. Zum anderen glaube ich, dass FR noch die schlankere, dynamischere Company ist. Kleines Beispiel: bei Hecla gibt's für PR eigens den VP Of Communications. Bei FR macht das noch der Chef selbst. Desweiteren sind die hohen Basismetallanteile von HL nicht jedermanns Sache. Allerdings bieten gerade sie natürlich auch eine hohe Upside-Hebelchance. Im übrigen produzieren Hecla neben viel mehr Silber als FR auch erhebliche Mengen an Gold.

Per saldo halte ich HL und FR für zwei Aktien, die bewertungsmässig zur Zeit recht irrational auseinandergelaufen sind.

paumax

Das ist aber eine ziemlich schräge "Analyse". HL haben nicht 500 Mio Schulden, sondern genau 161 Mio. Ab nächsten Freitag sind davon noch 121 Mio übrig, nichts davon übrigens fällig vor 2010. Nicht schlecht dafür, dass sie vor weniger als einem Jahr satte 700 Millionen Dollar aufgebracht haben, um Rio Tinto die Mehrheit an der mit Abstand grössten Primärsilbermine Amerikas abzukaufen. Ich denke, das ist eine Liga, in der der Vergleich mit FR keinen rechten Sinn macht.

Hecla und First Majestic haben beide noch keine aktuellen Quartalszahlen im Detail vorgelegt. Nach meiner Kalkulation hat HL aber momentan ungefähr das 2,7-fache der Netto-MK von FR. Dabei produzieren Hecla ungefähr fünfmal mehr, haben mit Sicherheit die niedrigeren Kosten je Unze, verfügen über ein vielfaches an Cash, legten allein in 2008 um über 100 Mio Silber-Eqv-Unzen an Reserven (!) zu, besitzen im Unterschied zu allen Juniors eine echte Weltklasse-Property und sind nun mal der einzige, wichtige Silberproduzent mit 100% Output in USA. Angenehm bei HL finde ich auch, dass einen der CEO nicht das ganze Jahr über mit Käse und Halbwahrheiten ("we're still profitable") zutextet, sondern für meine Begriffe dort halbwegs ehrlicher Klartext gesprochen wird.

Für FR sehe ich allerdings auch einige Vorteile gegenüber Hecla. Zum einen das Zukunftspotential in Form von Encantada und Del Torro, was sich aber natürlich erst beweisen muss. Zum anderen glaube ich, dass FR noch die schlankere, dynamischere Company ist. Kleines Beispiel: bei Hecla gibt's für PR eigens den VP Of Communications. Bei FR macht das noch der Chef selbst. Desweiteren sind die hohen Basismetallanteile von HL nicht jedermanns Sache. Allerdings bieten gerade sie natürlich auch eine hohe Upside-Hebelchance. Im übrigen produzieren Hecla neben viel mehr Silber als FR auch erhebliche Mengen an Gold.

Per saldo halte ich HL und FR für zwei Aktien, die bewertungsmässig zur Zeit recht irrational auseinandergelaufen sind.

paumax

trotz der leichten Aufschläge in Deutschland kaufe ich jetzt schon erste Tranchen nach.

Letztendlich auch weil die Aktie schon sehr überverkauft ist und ich mit plötzlich stark anziehenden Silberpreisen rechne. Dann fangen plötzlich alle wieder an nach grossen Silberproduzenten zu suchen und dann kann es Schlag auch Schlag gehen.

Deswegen lieber jetzt, auch wenn es nochmal ein paar ct runter gehen sollte.

Goldeule hat aber doch bereits jetzt schon eingeräumt dass Hecla evtl. doch nicht mehr so "gefährlich" ist; offensichtlich schwebten da ein paar Misverständnisse durch den Raum, was die Schuldensituation betrifft (siehe FR Nebenthread)

Letztendlich auch weil die Aktie schon sehr überverkauft ist und ich mit plötzlich stark anziehenden Silberpreisen rechne. Dann fangen plötzlich alle wieder an nach grossen Silberproduzenten zu suchen und dann kann es Schlag auch Schlag gehen.

Deswegen lieber jetzt, auch wenn es nochmal ein paar ct runter gehen sollte.

Goldeule hat aber doch bereits jetzt schon eingeräumt dass Hecla evtl. doch nicht mehr so "gefährlich" ist; offensichtlich schwebten da ein paar Misverständnisse durch den Raum, was die Schuldensituation betrifft (siehe FR Nebenthread)

Hecla Mining Company ( HL) Short Interest

hl

Hecla Mining CompanyNYSE

Settlement Date Short Interest Avg Daily Share Volume Days To Cover

1/15/2009 21,251,047 4,091,343 5.194149

12/31/2008 20,313,373 6,490,663 3.129630

12/15/2008 18,132,010 5,538,967 3.273536

11/28/2008 17,118,567 4,592,436 3.727557

11/14/2008 17,024,262 6,302,477 2.701202

Viel Spaß beim covern.

paumax

hl

Hecla Mining CompanyNYSE

Settlement Date Short Interest Avg Daily Share Volume Days To Cover

1/15/2009 21,251,047 4,091,343 5.194149

12/31/2008 20,313,373 6,490,663 3.129630

12/15/2008 18,132,010 5,538,967 3.273536

11/28/2008 17,118,567 4,592,436 3.727557

11/14/2008 17,024,262 6,302,477 2.701202

Viel Spaß beim covern.

paumax

Silber, steile Rallye mit Potential

http://www.godmode-trader.de/front/?titel=SILBER-Steile-Rall…

paumax

http://www.godmode-trader.de/front/?titel=SILBER-Steile-Rall…

paumax

Beacon Equity Issues Trade Alerts on Market Movers: SWKS, WY, CMCSA, PBR, HL, AGT

2009-02-09 09:00 ET - News Release

DALLAS, Feb. 9 /PRNewswire/ -- BeaconEquity.com announces the availability of Trade Alerts on stocks making news today.

Investors can view all of the daily trading notes for free by visiting:

http://www.BeaconEquity.com/m

Today's Trade Alerts include: Skyworks Solutions Inc. , Weyerhaeuser Co. , Comcast Corp. , Petroleo Brasileiro , Helca Mining Co. and Apollo Gold Corp. .

Join the fastest growing investment community at:

http://www.stockhideout.com

See what Cramer has to say about these stocks at: http://maddmoney.net/

BeaconEquity.com's Trade Alerts are brief analyses on the active stocks each day that are affecting the markets. These include breaking news, insider activity, recent 52-week highs/lows, technical breakouts, and other market driving information. Beacon is the authority on research in the small-cap sector, and our analysts strive each day to find the stocks that are poised to be the biggest movers before the rest of the market is aware of them.

We encourage investors to subscribe to our FREE newsletter filled with daily trading ideas by visiting: http://www.BeaconEquity.com/m

2009-02-09 09:00 ET - News Release

DALLAS, Feb. 9 /PRNewswire/ -- BeaconEquity.com announces the availability of Trade Alerts on stocks making news today.

Investors can view all of the daily trading notes for free by visiting:

http://www.BeaconEquity.com/m

Today's Trade Alerts include: Skyworks Solutions Inc. , Weyerhaeuser Co. , Comcast Corp. , Petroleo Brasileiro , Helca Mining Co. and Apollo Gold Corp. .

Join the fastest growing investment community at:

http://www.stockhideout.com

See what Cramer has to say about these stocks at: http://maddmoney.net/

BeaconEquity.com's Trade Alerts are brief analyses on the active stocks each day that are affecting the markets. These include breaking news, insider activity, recent 52-week highs/lows, technical breakouts, and other market driving information. Beacon is the authority on research in the small-cap sector, and our analysts strive each day to find the stocks that are poised to be the biggest movers before the rest of the market is aware of them.

We encourage investors to subscribe to our FREE newsletter filled with daily trading ideas by visiting: http://www.BeaconEquity.com/m

Antwort auf Beitrag Nr.: 36.541.797 von paumax am 09.02.09 15:38:18das könnte eng werden für die Shorties hinsichtlich der Silber-Rallye und das sie drüben irgendwie nicht mehr unter ~1,76 will.

Wirtschaftsnews

Fitch: Metallnachfrage legt im 2. HJ 2009 zu

Stuttgart (www.rohstoffe-go.de) Die Ratingagentur bzw. das Finanzinstitut Fitch Ratings erwartet steigende Nachfrage nach Industriemetallen ab dem 2. Halbjahr 2009. Grund hierfür seien die verbesserte Verfügbarkeit von Krediten sowie die Umsetzung von Konjunkturprogrammen weltweit.

Hierzu gehörten die weltweiten Zinssenkungen sowie beispielsweise das im November 2008 angekündigte 586 Milliarden US-Dollar umfassende Konjunkturprogramm Chinas, das immerhin 20 bis 35 % der weltweit geförderten Industriemetalle verbrauche.

Auch zwischenzeitlich sollten die harten Sanierungsmaßnahmen, die weltweit von Unternehmen angekündigt wurden, den Einbruch bei Umsätzen und Gewinn deutlich entgegenwirken.

Fitch: Metallnachfrage legt im 2. HJ 2009 zu

Stuttgart (www.rohstoffe-go.de) Die Ratingagentur bzw. das Finanzinstitut Fitch Ratings erwartet steigende Nachfrage nach Industriemetallen ab dem 2. Halbjahr 2009. Grund hierfür seien die verbesserte Verfügbarkeit von Krediten sowie die Umsetzung von Konjunkturprogrammen weltweit.

Hierzu gehörten die weltweiten Zinssenkungen sowie beispielsweise das im November 2008 angekündigte 586 Milliarden US-Dollar umfassende Konjunkturprogramm Chinas, das immerhin 20 bis 35 % der weltweit geförderten Industriemetalle verbrauche.

Auch zwischenzeitlich sollten die harten Sanierungsmaßnahmen, die weltweit von Unternehmen angekündigt wurden, den Einbruch bei Umsätzen und Gewinn deutlich entgegenwirken.

Gefällt mir, wie festgetackert zwischen 1,77 und 1,79. Das dauerterfahrungsgemäs nicht sehr lange. Denke da geht die Woche noch was

paumax

paumax

Antwort auf Beitrag Nr.: 36.544.353 von paumax am 09.02.09 20:11:33festgetackert ist der richtige Ausdruck. Habe aber auch ein sehr gutes Gefühl bzgl. Hecla und auch dass wir nicht mehr allzu lange warten müssen.

Im Fr Sräd gab es einige Posts des Users Uprock zu HL, die ich mit seiner Genehmigung hier einstellen werde.

Uprock, nochmals Danke.

"Wenn du genauere Infos zur Bilanz HLs hast, dann fühl dich frei, sie hier reinzustellen. Bist du dir sicher, das du nichts vergessen hast?" (von goldeule)

Da bin ich mir allerdings sicher. Wie gesagt: Schulden werden per kommenden Freitag bis auf 121 Mio USD runter sein. Theoretisch kommen dazu noch 111 Mio USD für Reclamation & Closure Costs. Da aber für HLs beide Minen keinerlei Ende des Mine Life in Sicht ist, ist das wirklich nur Theorie. Das Verhältnis von Total Assets zu Total Liabilities lag zum 30.09.08 übrigens bei 1,05 Mia USD zu 371 Mio USD. Letztere werden, wie gesagt, zum 13.02.09 auf 121 Mio plus 111 Closure Costs reduziert sein.

"Wie hätten denn HL diesen Riesenbetrag so schnell zurückzahlen können? ... Also wenn diese Zahlen stimmen, dann ist HL doch nicht so gefährlich wie ich dachte"

HL haben für den Rio Tinto-Anteil an Greens Creek ungefähr 750 Mio USD bezahlt. Einen erheblichen Teil finanzierten sie durch vorhandenes Cash. HL waren vorher schuldenfrei und hatten in den letzten Jahren teils sehr gut verdient, insbes. an Zink und Blei. Nicht umsonst stand die Aktie vor nicht langer Zeit noch bei über 11 USD. Die Restzahlung wurde wie folgt aufgebracht: ein Teil per Ausgabe von HL-Aktien an Rio Tinto zum angesetzten Stückpreis von 12,20 USD (aktueller Börsenkurs: 1,78 !) . Weitere rund 60 Mio $ kamen rein durch im Zug der Übernahme an HL gegangenes Bargeld und Inventory. Ausserdem wurden durch den Verkauf der Venezuela-Assets rund 25 Mio USD erzielt. Der grösste Teil des Kaufpreises wurde bezahlt durch eine Kreditaufnahme über 380 Mio USD. Dieser Kredit ist es, der nun bis auf 121 Mio innerhalb von weniger als einem Jahr bereits zurückgeführt worden sein wird. Die Rückführung wiederum erfolgte durch mehrere Kapitalerhöhungen. Dadurch ist natürlich die HL-Aktienanzahl innerhalb eines Jahres leider deutlich gestiegen, um rund 80%. Im Gegenzug gehören ihnen nun 100 Prozent an einer Mine der allerobersten Güteklasse.

Wo da grosse "Gefahr" sein soll, weiss ich nicht. Schon gar nicht im Vergleich zu Juniorbuden wie FR & Co. HL hat m.E. ein Risiko, und das sind die Rohstoffpreise für Silber, Zink, Blei. Sonst bin ich positiv für die Aktie. Je nach Zinkpreisentwikclung könnte sie sogar mehr Potenz haben, als die reinen Silberproduzenten. Recht mit der Verschuldungssituation hast Du bzgl. Coeur d'Alene. Die haben wirklich enorme Langfrist-Liabilities von, soweit ich's gerade im Kopf habe, über 1 Milliarde Dollar. Andererseits sind aber auch mit den im Anlauf befindlichen bzw. kurz vor Anlauf stehenden Grossminen San Bartolome und Palmajero zwei Rieseneisen im Feuer. Spannend wird, was eher eintritt - entweder CDEs Pleite, oder ein erfolgreicher Minenstart. Der würde CDE zu über 20 Mio Silberunzen p.a. zusätzlich verhelfen und einen Kursvervielfacher wohl sicherstellen.

Ein Wort noch zum Thema "Kredit" und "Konkursgefahr". Um Schulden zu haben, muss man natürlich erst mal kreditwürdig sein. HL waren kreditwürdig für 380 Mio USD. Die meisten Juniors sind doch nur deshalb schuldenfrei, weil ihnen einfach niemand Gelder in ernstzunehmender Grössenordnung auf konventionellem Kreditweg leihen würde.

paumax

Uprock, nochmals Danke.

"Wenn du genauere Infos zur Bilanz HLs hast, dann fühl dich frei, sie hier reinzustellen. Bist du dir sicher, das du nichts vergessen hast?" (von goldeule)

Da bin ich mir allerdings sicher. Wie gesagt: Schulden werden per kommenden Freitag bis auf 121 Mio USD runter sein. Theoretisch kommen dazu noch 111 Mio USD für Reclamation & Closure Costs. Da aber für HLs beide Minen keinerlei Ende des Mine Life in Sicht ist, ist das wirklich nur Theorie. Das Verhältnis von Total Assets zu Total Liabilities lag zum 30.09.08 übrigens bei 1,05 Mia USD zu 371 Mio USD. Letztere werden, wie gesagt, zum 13.02.09 auf 121 Mio plus 111 Closure Costs reduziert sein.

"Wie hätten denn HL diesen Riesenbetrag so schnell zurückzahlen können? ... Also wenn diese Zahlen stimmen, dann ist HL doch nicht so gefährlich wie ich dachte"

HL haben für den Rio Tinto-Anteil an Greens Creek ungefähr 750 Mio USD bezahlt. Einen erheblichen Teil finanzierten sie durch vorhandenes Cash. HL waren vorher schuldenfrei und hatten in den letzten Jahren teils sehr gut verdient, insbes. an Zink und Blei. Nicht umsonst stand die Aktie vor nicht langer Zeit noch bei über 11 USD. Die Restzahlung wurde wie folgt aufgebracht: ein Teil per Ausgabe von HL-Aktien an Rio Tinto zum angesetzten Stückpreis von 12,20 USD (aktueller Börsenkurs: 1,78 !) . Weitere rund 60 Mio $ kamen rein durch im Zug der Übernahme an HL gegangenes Bargeld und Inventory. Ausserdem wurden durch den Verkauf der Venezuela-Assets rund 25 Mio USD erzielt. Der grösste Teil des Kaufpreises wurde bezahlt durch eine Kreditaufnahme über 380 Mio USD. Dieser Kredit ist es, der nun bis auf 121 Mio innerhalb von weniger als einem Jahr bereits zurückgeführt worden sein wird. Die Rückführung wiederum erfolgte durch mehrere Kapitalerhöhungen. Dadurch ist natürlich die HL-Aktienanzahl innerhalb eines Jahres leider deutlich gestiegen, um rund 80%. Im Gegenzug gehören ihnen nun 100 Prozent an einer Mine der allerobersten Güteklasse.

Wo da grosse "Gefahr" sein soll, weiss ich nicht. Schon gar nicht im Vergleich zu Juniorbuden wie FR & Co. HL hat m.E. ein Risiko, und das sind die Rohstoffpreise für Silber, Zink, Blei. Sonst bin ich positiv für die Aktie. Je nach Zinkpreisentwikclung könnte sie sogar mehr Potenz haben, als die reinen Silberproduzenten. Recht mit der Verschuldungssituation hast Du bzgl. Coeur d'Alene. Die haben wirklich enorme Langfrist-Liabilities von, soweit ich's gerade im Kopf habe, über 1 Milliarde Dollar. Andererseits sind aber auch mit den im Anlauf befindlichen bzw. kurz vor Anlauf stehenden Grossminen San Bartolome und Palmajero zwei Rieseneisen im Feuer. Spannend wird, was eher eintritt - entweder CDEs Pleite, oder ein erfolgreicher Minenstart. Der würde CDE zu über 20 Mio Silberunzen p.a. zusätzlich verhelfen und einen Kursvervielfacher wohl sicherstellen.

Ein Wort noch zum Thema "Kredit" und "Konkursgefahr". Um Schulden zu haben, muss man natürlich erst mal kreditwürdig sein. HL waren kreditwürdig für 380 Mio USD. Die meisten Juniors sind doch nur deshalb schuldenfrei, weil ihnen einfach niemand Gelder in ernstzunehmender Grössenordnung auf konventionellem Kreditweg leihen würde.

paumax

Die nächste Kopie von uprock.

Zu Hecla: ich hatte die Vorzugsaktien mal für mich vor längerer Zeit auseinandergenommen. Hab gerade gar keinen Nerv, das wieder aufzudröseln. Ich kann Dir aber sagen, dass sie nicht entscheidend die Story verändern. Ist auch besser so. Es wurden nämlich jüngst als Gegenleistung für die laufende Umschuldung leider sogar noch ein paar neue preferred shares an die Banken verteilt, incl.Garantiedividende. Die Musik bei HL spielt jedenfalls allein bei den regular shares. Warum der Kursverfall? Drei Gründe aus meiner Sicht: 1. Zink- und Silberpreiseinbruch - hier scheint nun ein Boden gefunden 2. Die für Greens Creek aufgenommenen 380 Mio $ waren natürlich viel Holz und haben die Shorter nur so angezogen. Teils waren bis zu 20% der gesamten MK short ! Nun, da die Schulden auf ein Drittel runter sind, legt sich das hoffentlich auch 3. Die Aktie ist ganz aktuell noch mal massiv unter Druck wegen des derzeit laufenden PP. Sobald das Placement schliesst, dh. spätestens nächsten Freitag, dürfte sich der Kurs wieder erholen. Ist bei HL immer nach Placements ganz deutlich zu beobachten.

Der Vorwurf, den man HL machen könnte: sie haben 750 Mio für Greens Creek bezahlt, quasi auf dem Höhepunkt des Rohstoffhypes. Würden Rio Tinto ihren damaligen Anteil heute anbieten, wäre der Preis selbst für diese Top-Mine nicht mehr so hoch. Das ist aber eine Theoriedebatte. Für Hecla, die sich 2007/08 aus Venezuela zurückziehen mussten und deren mexikanische Mine erschöpft war, bedeutete der GC-Kauf eine einmalige Chance, sich langfristig völlig neu zu positionieren. Abgesehen davon - hätten HL nicht GC gekauft, dann hätte es damals zum selben Preis jemand anders mit Kusshand getan und HL wäre heute ein völlig unbedeutender Laden.

Ich will HL jetzt nicht zur tollsten Aktie des Planeten erklären. Aber ich finde sie auf derzeitigem Niveau einen der mit Abstand interessantesten Silberwerte. Eine gute Mischung aus volatiler Kurschance, begrenztem Risiko und ganz enormer, dahinterstehender Substanz aus Top-Properties. Es mag sein, dass noch ein wackliges Jahr bevorsteht. Langfristig sieht es aber sehr gut aus.

Zu Hecla: ich hatte die Vorzugsaktien mal für mich vor längerer Zeit auseinandergenommen. Hab gerade gar keinen Nerv, das wieder aufzudröseln. Ich kann Dir aber sagen, dass sie nicht entscheidend die Story verändern. Ist auch besser so. Es wurden nämlich jüngst als Gegenleistung für die laufende Umschuldung leider sogar noch ein paar neue preferred shares an die Banken verteilt, incl.Garantiedividende. Die Musik bei HL spielt jedenfalls allein bei den regular shares. Warum der Kursverfall? Drei Gründe aus meiner Sicht: 1. Zink- und Silberpreiseinbruch - hier scheint nun ein Boden gefunden 2. Die für Greens Creek aufgenommenen 380 Mio $ waren natürlich viel Holz und haben die Shorter nur so angezogen. Teils waren bis zu 20% der gesamten MK short ! Nun, da die Schulden auf ein Drittel runter sind, legt sich das hoffentlich auch 3. Die Aktie ist ganz aktuell noch mal massiv unter Druck wegen des derzeit laufenden PP. Sobald das Placement schliesst, dh. spätestens nächsten Freitag, dürfte sich der Kurs wieder erholen. Ist bei HL immer nach Placements ganz deutlich zu beobachten.

Der Vorwurf, den man HL machen könnte: sie haben 750 Mio für Greens Creek bezahlt, quasi auf dem Höhepunkt des Rohstoffhypes. Würden Rio Tinto ihren damaligen Anteil heute anbieten, wäre der Preis selbst für diese Top-Mine nicht mehr so hoch. Das ist aber eine Theoriedebatte. Für Hecla, die sich 2007/08 aus Venezuela zurückziehen mussten und deren mexikanische Mine erschöpft war, bedeutete der GC-Kauf eine einmalige Chance, sich langfristig völlig neu zu positionieren. Abgesehen davon - hätten HL nicht GC gekauft, dann hätte es damals zum selben Preis jemand anders mit Kusshand getan und HL wäre heute ein völlig unbedeutender Laden.

Ich will HL jetzt nicht zur tollsten Aktie des Planeten erklären. Aber ich finde sie auf derzeitigem Niveau einen der mit Abstand interessantesten Silberwerte. Eine gute Mischung aus volatiler Kurschance, begrenztem Risiko und ganz enormer, dahinterstehender Substanz aus Top-Properties. Es mag sein, dass noch ein wackliges Jahr bevorsteht. Langfristig sieht es aber sehr gut aus.

Here we go again.

Okay, hab's noch mal ausgegraben wegen den HL-Vorzugsaktien.

Also, wie schon gesagt, sie sind von der Stückzahl her unbedeutend (rund 2 Mio Stücke ggü. rund 160 Mio (per 30.09.08) regular shares). Müssen allerdings mit einer Garantiedividende bedient werden, die p.a. ungefähr 13 Mio USD Cashabfluss ausmacht. Nicht schön in schweren Zeiten, aber auch nicht kriegsentscheidend. Zumal das ganze im Januar 2011 endgültig ausläuft und die Vorzüge dann in Stämme (ohne Dividenpflicht) umtauschpflichtig sind.

Okay, hab's noch mal ausgegraben wegen den HL-Vorzugsaktien.

Also, wie schon gesagt, sie sind von der Stückzahl her unbedeutend (rund 2 Mio Stücke ggü. rund 160 Mio (per 30.09.08) regular shares). Müssen allerdings mit einer Garantiedividende bedient werden, die p.a. ungefähr 13 Mio USD Cashabfluss ausmacht. Nicht schön in schweren Zeiten, aber auch nicht kriegsentscheidend. Zumal das ganze im Januar 2011 endgültig ausläuft und die Vorzüge dann in Stämme (ohne Dividenpflicht) umtauschpflichtig sind.

Und diese Korrektur von uprock gehört auch hier rein.

Nachtrag zu Hecla:

1) Ich bin bekanntlich ein scharfer Kritiker der Lügen und nicht gehaltenen Versprechungen des Keith Neumeyer. Korrekterweise muss man sagen, dass auch HL in der Vergangenheit Prognosen desöfteren nicht eingehalten haben. Allerdings hat es bei weitem nicht diese Regelmässigkeit wie bei FR. Es kamen bei HL sogar schon Übererfüllungen vor.

2) Als Vorteil von FR gegenüber HL hatte ich herausgestrichen, dass ich FR zum jetzigen Zeitpunkt noch für die dynamischere und wendigere Company halte. Dies ist reine Spekulation von mir, aber ich schätze schon, dass da was dran ist. HL gehört zu den etabliertesten Minenfirmen überhaupt. Das hat zweifellos Vorteile, wie etwa Zugang zu Kapitalmärkten. Aber - ich spekuliere hier wie gesagt nur - es ist auch davon auszugehen, dass Hecla, wie in solchen Fällen üblich, einiges an Apparat und internem Ballast aufgebaut haben, was bei jüngeren Läden wie FR vermutlich noch nicht so da ist. Noch mal, alles nur Spekulation von mir, und ich hab keine Ahnung, wie sowas in eine Bewertung einfliessen könnte.

3. Ich hatte mich etwas verrechnet beim Vergleich der Netto-MK's von First Majestic und Hecla. Die Relation liegt meines Erachtens aktuell nicht bei 1 (FR) : 2,7 (HL), sondern eher bei 1 : 3,3. Demzufolge ist die relative Unterbewertung von HL gegenüber FR nicht ganz so deutlich, wie ich bisher gedacht hatte. Vor dem Hintergrund der massiv zu Gunsten von Hecla Mining ausfallenen Vergleiche hinsichtlich von Produktionsmengen, In-Ground-Unzen, Cashbeständen, Kreditwürdigkeit, Produktionsstandorten und Förderkosten bleibt HL dennoch aktuell die fundamental merklich günstigere Aktie von beiden.

paumax

Nachtrag zu Hecla:

1) Ich bin bekanntlich ein scharfer Kritiker der Lügen und nicht gehaltenen Versprechungen des Keith Neumeyer. Korrekterweise muss man sagen, dass auch HL in der Vergangenheit Prognosen desöfteren nicht eingehalten haben. Allerdings hat es bei weitem nicht diese Regelmässigkeit wie bei FR. Es kamen bei HL sogar schon Übererfüllungen vor.

2) Als Vorteil von FR gegenüber HL hatte ich herausgestrichen, dass ich FR zum jetzigen Zeitpunkt noch für die dynamischere und wendigere Company halte. Dies ist reine Spekulation von mir, aber ich schätze schon, dass da was dran ist. HL gehört zu den etabliertesten Minenfirmen überhaupt. Das hat zweifellos Vorteile, wie etwa Zugang zu Kapitalmärkten. Aber - ich spekuliere hier wie gesagt nur - es ist auch davon auszugehen, dass Hecla, wie in solchen Fällen üblich, einiges an Apparat und internem Ballast aufgebaut haben, was bei jüngeren Läden wie FR vermutlich noch nicht so da ist. Noch mal, alles nur Spekulation von mir, und ich hab keine Ahnung, wie sowas in eine Bewertung einfliessen könnte.

3. Ich hatte mich etwas verrechnet beim Vergleich der Netto-MK's von First Majestic und Hecla. Die Relation liegt meines Erachtens aktuell nicht bei 1 (FR) : 2,7 (HL), sondern eher bei 1 : 3,3. Demzufolge ist die relative Unterbewertung von HL gegenüber FR nicht ganz so deutlich, wie ich bisher gedacht hatte. Vor dem Hintergrund der massiv zu Gunsten von Hecla Mining ausfallenen Vergleiche hinsichtlich von Produktionsmengen, In-Ground-Unzen, Cashbeständen, Kreditwürdigkeit, Produktionsstandorten und Förderkosten bleibt HL dennoch aktuell die fundamental merklich günstigere Aktie von beiden.

paumax

Antwort auf Beitrag Nr.: 36.542.330 von Rainolaus am 09.02.09 16:31:10das könnte eng werden für die Shorties hinsichtlich der Silber-Rallye und das sie drüben irgendwie nicht mehr unter ~1,76 will.

Die Shorties sind ja schon fast traditionel auf hl eingeschossen. Konnte man ja auch gute Geschäfte machen.

Ich sehe das leider noch nicht als ausgestanden, wobei ich natürlich auch hoffe.....

Die Shorties sind ja schon fast traditionel auf hl eingeschossen. Konnte man ja auch gute Geschäfte machen.

Ich sehe das leider noch nicht als ausgestanden, wobei ich natürlich auch hoffe.....

Antwort auf Beitrag Nr.: 36.547.948 von lacoste70 am 10.02.09 12:17:37ich hoffe, dass sich die Silber-/Goldpreise halten.

Antwort auf Beitrag Nr.: 36.547.100 von paumax am 10.02.09 10:41:13Hi Paumax.

DAnke für´s einstellen. Ich lese dort auch parrallel mit.

2 Schlüsselsätze für mich:

Sobald das Placement schliesst, dh. spätestens nächsten Freitag, dürfte sich der Kurs wieder erholen. Ist bei HL immer nach Placements ganz deutlich zu beobachten.

Aber ich finde sie auf derzeitigem Niveau einen der mit Abstand interessantesten Silberwerte. Eine gute Mischung aus volatiler Kurschance, begrenztem Risiko und ganz enormer, dahinterstehender Substanz aus Top-Properties. Es mag sein, dass noch ein wackliges Jahr bevorsteht. Langfristig sieht es aber sehr gut aus.

ich habe noch etwas Pulver und kaufe weiter nach wenn es noch weiter runter gehen sollte.

DAnke für´s einstellen. Ich lese dort auch parrallel mit.

2 Schlüsselsätze für mich:

Sobald das Placement schliesst, dh. spätestens nächsten Freitag, dürfte sich der Kurs wieder erholen. Ist bei HL immer nach Placements ganz deutlich zu beobachten.

Aber ich finde sie auf derzeitigem Niveau einen der mit Abstand interessantesten Silberwerte. Eine gute Mischung aus volatiler Kurschance, begrenztem Risiko und ganz enormer, dahinterstehender Substanz aus Top-Properties. Es mag sein, dass noch ein wackliges Jahr bevorsteht. Langfristig sieht es aber sehr gut aus.

ich habe noch etwas Pulver und kaufe weiter nach wenn es noch weiter runter gehen sollte.

na bitte! geht doch!

Kurs ist/aber regelrecht festmanipuliert bei 1,80.

Antwort auf Beitrag Nr.: 36.550.229 von Rainolaus am 10.02.09 16:17:30ist echt krass, bewegt sich keinen millimeter über 1,81

Antwort auf Beitrag Nr.: 36.550.858 von rmr69 am 10.02.09 17:09:48schätze das verstösst gegen die Genfer Konventionen.

Antwort auf Beitrag Nr.: 36.551.004 von Rainolaus am 10.02.09 17:23:45haben sie die amis denn je daran gehalten?

Baut sich da Druck auf?

Antwort auf Beitrag Nr.: 36.551.033 von buybuy3 am 10.02.09 17:26:08zumindestens in der kurzfristigen Stochastic:

Antwort auf Beitrag Nr.: 36.551.491 von Rainolaus am 10.02.09 18:11:49

...bald.....sehr bald

der druck wird immer grösser....

...bald.....sehr bald

der druck wird immer grösser....

Antwort auf Beitrag Nr.: 36.551.628 von cartagena am 10.02.09 18:23:54

wie angeklebt...first m. rennt und hecla....

wie angeklebt...first m. rennt und hecla....

Antwort auf Beitrag Nr.: 36.551.999 von cartagena am 10.02.09 19:09:24Naja FR rennt, sind 6% bis jetzt.

Wart mal bis Montag, dann dürfte sich hier auch was tun.

paumax

Wart mal bis Montag, dann dürfte sich hier auch was tun.

paumax

Antwort auf Beitrag Nr.: 36.552.348 von paumax am 10.02.09 19:49:00zwei Doofe ein Gedanke (ich bin der Gedanke )

Hecla verdient verglichen mit dem Silberpreis von vor ~2Wochen jetzt alleine voraussichtlich ~33Mio USD mehr mit Silber und ~9Mio mit dem Gold p.a.

kann mir jemand nochmal diesen steuerlichen Aspekt in der letzten News erklären? der war auch irgendwie mit 10Mio aufgeschlüsselt in Q4.

)Hecla verdient verglichen mit dem Silberpreis von vor ~2Wochen jetzt alleine voraussichtlich ~33Mio USD mehr mit Silber und ~9Mio mit dem Gold p.a.

kann mir jemand nochmal diesen steuerlichen Aspekt in der letzten News erklären? der war auch irgendwie mit 10Mio aufgeschlüsselt in Q4.

Antwort auf Beitrag Nr.: 36.551.999 von cartagena am 10.02.09 19:09:24insgesamt generiert HL jetzt mit seinen 11Mio Unzen Silber und 180000 Unzen Gold fast ihre gesamt MK in einem Jahr als Umsatz.

Antwort auf Beitrag Nr.: 36.552.426 von Rainolaus am 10.02.09 19:55:24Habs nimmer genau im Kopf, glaube aber das sie die Steuern verringert haben.

paumax

paumax

Antwort auf Beitrag Nr.: 36.552.467 von Rainolaus am 10.02.09 19:58:52....ja na dann ist alles paletti

und alle freuen sich

..aber dem kurs interessiert dieser aspekt nicht

als ob einer mit der keule auf der 1,80 steht und alles

was sich vorbeimogeln will, eins auf den schädel bekommt

aber das kursverhalten der letzen wochen ist doch mehr als

verdächtig...schon fast dümmlich verdächtig

nur seltsam, das der thread so dürftig besucht ist

und alle freuen sich

..aber dem kurs interessiert dieser aspekt nicht

als ob einer mit der keule auf der 1,80 steht und alles

was sich vorbeimogeln will, eins auf den schädel bekommt

aber das kursverhalten der letzen wochen ist doch mehr als

verdächtig...schon fast dümmlich verdächtig

nur seltsam, das der thread so dürftig besucht ist

Na bitte, da isses doch.

HECLA MNG CO

Symbol HL

Hecla Announces Closing of Offering and Fully Exercised Over-Allotment Option

2009-02-10 14:44 ET - News Release

Company Website: http://www.hecla-mining.com

COEUR D’ALENE, Idaho -- (Business Wire)

Hecla Mining Company (NYSE:HL) today announced the closing of its underwritten public offering of 36.8 million shares of common stock and Series 3 warrants to purchase 18.4 million shares of Hecla common stock, including the underwriters’ exercise of their over-allotment option. The securities were issued in the form of units (“Units”), with each Unit consisting of one common share of Hecla and one-half Series 3 common stock purchase warrant. The Units were sold at a price of $2.05 per Unit.

The net proceeds from the offering, including the over-allotment option, were approximately $71.3 million. Hecla will use the net proceeds from the offering to repay in full Hecla’s $40 million bridge loan facility (as outlined in the company’s press release dated February 3, 2009), to repay a portion of Hecla’s term loan and for general working capital requirements.