Prokon Genussrechte - 500 Beiträge pro Seite (Seite 16)

eröffnet am 18.11.13 00:38:47 von

neuester Beitrag 14.06.21 10:04:57 von

neuester Beitrag 14.06.21 10:04:57 von

Beiträge: 8.772

ID: 1.188.420

ID: 1.188.420

Aufrufe heute: 1

Gesamt: 904.935

Gesamt: 904.935

Aktive User: 0

ISIN: DE000A2AASM1 · WKN: A2AASM

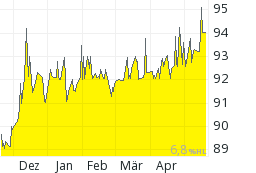

93,10

%

-0,69 %

Letzter Kurs 12:02:29 Stuttgart

Neuigkeiten

05.07.23 · Daniel Saurenz |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1026 | +16,06 | |

| 1,7400 | +14,47 | |

| 43,00 | +7,50 | |

| 3,1800 | +7,43 | |

| 13,400 | +5,51 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 63,05 | -7,28 | |

| 6,2900 | -10,14 | |

| 1,0330 | -10,95 | |

| 7,5100 | -14,66 | |

| 1,5100 | -23,39 |

Neues von PRE eG :

(schlechte) Produktionsdaten der PROKON Windparks

September 2016: 42,6 Mio. kWh

*01-09/2016: 563,4 Mio. kWh

2015 gesamt: 979,9 Mio. kWh

http://www.prokon.net/ v. heute Mo.

August 2016: 44,3 Mio. kWh

Juli 2016: 50,1 Mio. kWh

Juni 2016: 33,6 Mio. kWh

Mai 2016: 63,1 Mio. kWh

April 2016: 61,0 Mio. kWh

März 2016: 63,8 Mio. kWh

Februar 2016: 110,1 Mio. kWh

Januar 2016: 94,7 Mio. kWh

https://archive.org/

d.h. dieses Jahr war bisher eher schwach, nach 3 Quartalen sogar sehr mit -108,8 Mio. kWh bzw. -16,2%;

noch schwächer,

weil dort mit im 9Monats-Schnitt sogar je ca.22MW=11WEAx2MW also 3,9% inzwischen m e h r installierter Kapazität...

'16: Jan 553, Feb 553, Mär 557, Apr 557, Mai 557, Jun 557, Jul 557, Aug 557, Sep 557 = Durchschnitt 556 MW Potential

'15: Jan 529, Feb 529, Mär 537, Apr 537, Mai 537, Jun 537, Jul 537, Aug 537, Sep 537 = Durchschnitt 535 MW Potential

(okay, das letzte Jahr war überdurchschnittlich luftiges Wetter)

(schlechte) Produktionsdaten der PROKON Windparks

September 2016: 42,6 Mio. kWh

*01-09/2016: 563,4 Mio. kWh

2015 gesamt: 979,9 Mio. kWh

http://www.prokon.net/ v. heute Mo.

August 2016: 44,3 Mio. kWh

Juli 2016: 50,1 Mio. kWh

Juni 2016: 33,6 Mio. kWh

Mai 2016: 63,1 Mio. kWh

April 2016: 61,0 Mio. kWh

März 2016: 63,8 Mio. kWh

Februar 2016: 110,1 Mio. kWh

Januar 2016: 94,7 Mio. kWh

*zum Vergleich01-09/2015: 672,2 Mio. kWh !

https://archive.org/

d.h. dieses Jahr war bisher eher schwach, nach 3 Quartalen sogar sehr mit -108,8 Mio. kWh bzw. -16,2%;

noch schwächer,

weil dort mit im 9Monats-Schnitt sogar je ca.22MW=11WEAx2MW also 3,9% inzwischen m e h r installierter Kapazität...

'16: Jan 553, Feb 553, Mär 557, Apr 557, Mai 557, Jun 557, Jul 557, Aug 557, Sep 557 = Durchschnitt 556 MW Potential

'15: Jan 529, Feb 529, Mär 537, Apr 537, Mai 537, Jun 537, Jul 537, Aug 537, Sep 537 = Durchschnitt 535 MW Potential

(okay, das letzte Jahr war überdurchschnittlich luftiges Wetter)

Antwort auf Beitrag Nr.: 53.413.680 von noch-n-zocker am 05.10.16 15:02:51

Er hätte sich an das "Kekse backen und verkaufen"-Beispiel von Rodbertus erinnern müssen.

Wie wohl fallen die Kekspreise aus, wenn ich auf dem Weihnachtsmarkt 10 Tonnen Kekse binnen einer Stunde verkaufen muss?

Man muss einfach nur mit Limits unten bereitstehen, und den Kram auffangen

Zitat von noch-n-zocker: Verrückte Aktion heute Morgen. Da probiert mal einer auf Tradegate aus, was mit dem Kurs passiert, wenn man 100k bestens raushaut. Absturz von 86,50 auf 82,50Mit diesen Prokon-Oldies werden wir noch öfters Spaß haben.

Er hätte sich an das "Kekse backen und verkaufen"-Beispiel von Rodbertus erinnern müssen.

Wie wohl fallen die Kekspreise aus, wenn ich auf dem Weihnachtsmarkt 10 Tonnen Kekse binnen einer Stunde verkaufen muss?

Man muss einfach nur mit Limits unten bereitstehen, und den Kram auffangen

Antwort auf Beitrag Nr.: 53.493.420 von V.L.-HH am 17.10.16 17:46:43Die Frage die sich für uns Anleiheinhaber stellt ist doch lediglich: reichen die Erträge aus, um die Anleihe zu bedienen? Ja.

Wenn ich die 563,4 Mio. kWh der ersten 3 Quartale mal linear hochrechne (Oktober bis Dezember sind eher windige Monate) komme ich auf 751 Mio. kWh oder in Geld als cash flow (751*0,11)=82,6 Mio. Vergütung nach dem EEG, da ist noch genügend Luft, um 2017 die 45,6 Mio. Zins&Tilgung zu bedienen und mit ca. 37 Mio. den laufenden Betriebsaufwand, Wartung, Personal usw. gut abzudecken.

Dass die Genossen unter solchen finanziellen Rahmenbedingungen auf absehbare Zeit keine nennenswerten Dividenden sehen werden, ist klar. Sie wollten doch auch gar kein Geld, sie wollten, dass sich „PROKON weiter prächtig entwickelt“, wie es die FvP propagierten. Okay. Prächtig sicher nicht, aber solide. Grüner Strom wird produziert wie gewünscht, wenn auch nicht ganz so viel wie es sich Rodbertus immer erträumte.

Wenn ich die 563,4 Mio. kWh der ersten 3 Quartale mal linear hochrechne (Oktober bis Dezember sind eher windige Monate) komme ich auf 751 Mio. kWh oder in Geld als cash flow (751*0,11)=82,6 Mio. Vergütung nach dem EEG, da ist noch genügend Luft, um 2017 die 45,6 Mio. Zins&Tilgung zu bedienen und mit ca. 37 Mio. den laufenden Betriebsaufwand, Wartung, Personal usw. gut abzudecken.

Dass die Genossen unter solchen finanziellen Rahmenbedingungen auf absehbare Zeit keine nennenswerten Dividenden sehen werden, ist klar. Sie wollten doch auch gar kein Geld, sie wollten, dass sich „PROKON weiter prächtig entwickelt“, wie es die FvP propagierten. Okay. Prächtig sicher nicht, aber solide. Grüner Strom wird produziert wie gewünscht, wenn auch nicht ganz so viel wie es sich Rodbertus immer erträumte.

Geltendmachung der Prokonverluste beim Finanzamt

Zu meinem Einkommensteuerbescheid für 2015 erhielt ich von meinem zuständigen Finanzamt heute folgende Erläuterung:Der teilweise Forderungsausfall durch die Insolvenz der Firma Prokon stellt keine Veräußerung im Sinne des § 20 Abs. 2 EStG dar, die geltend gemachten Forderungsverluste sind daher nicht abzugsfähig.

Hat jemand bessere Erfahrungen mit seinem Finanzamt gemacht, mit denen sich ein Einspruch begründen liesse?

Das sehr "geschwundene" Interesse an den Börsen bei PRE eG die 9/10 besicherte 15 jährige Tilgungs-Anleihe zu 3,5%

....................FFM: ..HAM: ..STU: ..BER: ..TG*:

Mi..13.7.'16: .....99 ....188 ...340 .....35 ......... = ...662

Do.14.7.'16: ...213 ......65 ...396 .....74 ......... = ...748

Fr..15.7.'16: ...643 ....193 1.046 ....166 ......... = 2.048

KW28........: ...955 ....446 1.782 ....275 ......... = 3.458

Mo.18.7.'16: ...393 ......78 ...549 ....111 ......... = 1.131

Di..19.7.'16: ...205 ......25 ...358 .....86 .......... = ...674

Mi..20.7.'16: ...101 ......80 ...238 .....60 ......96 = ...575

Do.21.7.'16: ...108 ......42 ...319 .......8 ......34 = ...511

Fr..22.7.'16: ...123 ......32 ...161 .....15 ......39 = ...370

KW29........: ...930 ....257 1.625 ....280 ....169 = 3.261

Mo.25.7.-Fr.29.7.'16

KW30........: ...163 ....133 ...748 ....181 ....160 = 1.385

Mo.1.8.-Fr.5.8.'16

KW31........: ...257 ......86 ...920 .....81 ....309 = 1.653

Mo.8.8.-Fr.12.8.'16

KW32........: ...182 ....227 ...580 ....224 ....189 = 1.402

Mo.15.8.-Fr.19.8.'16

KW33........: ...123 .......7 ....343 .....25 ....377 = ...875

Mo.22.8.-Fr.26.8.'16

KW34........: ...157 .......5 ....279 .....84 ....171 = ...696

Mo.29.8.-Fr.2.9.'16

KW35........: ...191 ....122 ...217 ......26 ....366 = ...922

Mo.5.9.-Fr.9.9.'16

KW36........: ...139 ......71 ...347 ......75 ....304 = ...936

Mo.12.9.-Fr.16.9.'16

KW37........: ...248 ....147 ...556 ......56 ....299 = 1.306

Mo.19.9.-Fr.23.9.'16

KW38........: .....32 .....56 ...168 ......11 ....205 = ...472

Mo.26.9.-Fr.30.9.'16

KW39........: ...167 ....121 ...346 ......66 ...156 = ...856

Ratings Anleihe "BBB-" u. Fa. "BB" + Bericht 1.Hj. "neg."

Di.4.10.-Fr.7.10.'16

KW40........: ...136 .....10 ....554 ......31 ...363 = 1.094

Mo.10.10.-Fr.14.10.'16

KW41........: .....89 ......46 ...407 .....21 ...277 = ...840

Mo.17.10.-Fr.21.10.'16

KW42........: ...217 ......25 ...299 .....13 .....71 = ...625

Mo.24.10.-Fr.28.10.'16

KW43........: ...127 ......33 ...302 ...124 ...222 = ...808

Jul.-Okt.'16: 4.113 1.792 9.473 1.573 3.638 = 20,589 Millionen Euro Nennwert (aus 0,5 Mrd.)

Quelle: http://www.ariva.de/zertifikate/A2AASM

DayTrader: ......-? .......-? ......-? ......-? .......-? = .......-?

Es gibt potentiell max.7.000 Nicht-Genossen aber Bezieher mit max.64Mio.€ also im Schnitt ca.9T€ ca.900 Stück/Alt-Anleger

* Tradegate

Anleihe-Umsätze n o m i n a l in TEUR

....................FFM: ..HAM: ..STU: ..BER: ..TG*:

Mi..13.7.'16: .....99 ....188 ...340 .....35 ......... = ...662

Do.14.7.'16: ...213 ......65 ...396 .....74 ......... = ...748

Fr..15.7.'16: ...643 ....193 1.046 ....166 ......... = 2.048

KW28........: ...955 ....446 1.782 ....275 ......... = 3.458

Mo.18.7.'16: ...393 ......78 ...549 ....111 ......... = 1.131

Di..19.7.'16: ...205 ......25 ...358 .....86 .......... = ...674

Mi..20.7.'16: ...101 ......80 ...238 .....60 ......96 = ...575

Do.21.7.'16: ...108 ......42 ...319 .......8 ......34 = ...511

Fr..22.7.'16: ...123 ......32 ...161 .....15 ......39 = ...370

KW29........: ...930 ....257 1.625 ....280 ....169 = 3.261

Mo.25.7.-Fr.29.7.'16

KW30........: ...163 ....133 ...748 ....181 ....160 = 1.385

Mo.1.8.-Fr.5.8.'16

KW31........: ...257 ......86 ...920 .....81 ....309 = 1.653

Mo.8.8.-Fr.12.8.'16

KW32........: ...182 ....227 ...580 ....224 ....189 = 1.402

Mo.15.8.-Fr.19.8.'16

KW33........: ...123 .......7 ....343 .....25 ....377 = ...875

Mo.22.8.-Fr.26.8.'16

KW34........: ...157 .......5 ....279 .....84 ....171 = ...696

Mo.29.8.-Fr.2.9.'16

KW35........: ...191 ....122 ...217 ......26 ....366 = ...922

Mo.5.9.-Fr.9.9.'16

KW36........: ...139 ......71 ...347 ......75 ....304 = ...936

Mo.12.9.-Fr.16.9.'16

KW37........: ...248 ....147 ...556 ......56 ....299 = 1.306

Mo.19.9.-Fr.23.9.'16

KW38........: .....32 .....56 ...168 ......11 ....205 = ...472

Mo.26.9.-Fr.30.9.'16

KW39........: ...167 ....121 ...346 ......66 ...156 = ...856

Ratings Anleihe "BBB-" u. Fa. "BB" + Bericht 1.Hj. "neg."

Di.4.10.-Fr.7.10.'16

KW40........: ...136 .....10 ....554 ......31 ...363 = 1.094

Mo.10.10.-Fr.14.10.'16

KW41........: .....89 ......46 ...407 .....21 ...277 = ...840

Mo.17.10.-Fr.21.10.'16

KW42........: ...217 ......25 ...299 .....13 .....71 = ...625

Mo.24.10.-Fr.28.10.'16

KW43........: ...127 ......33 ...302 ...124 ...222 = ...808

Jul.-Okt.'16: 4.113 1.792 9.473 1.573 3.638 = 20,589 Millionen Euro Nennwert (aus 0,5 Mrd.)

Quelle: http://www.ariva.de/zertifikate/A2AASM

DayTrader: ......-? .......-? ......-? ......-? .......-? = .......-?

Es gibt potentiell max.7.000 Nicht-Genossen aber Bezieher mit max.64Mio.€ also im Schnitt ca.9T€ ca.900 Stück/Alt-Anleger

* Tradegate

Trading Spotlight

Antwort auf Beitrag Nr.: 53.576.430 von whiteheadeagle am 28.10.16 17:56:00

Meines Wissens wollten doch die Freunde das klären lassen. Vielleicht findest du auf deren Webseite eine Auskunft oder einer der Freunde stellt hier mal die Antwort ein.

Ich gehe aber davon aus, das du nur bei einem Verkauf der Anleihe(Ganz oder teilweise) die anteilige Differenz zwischen Anschaffungskosten und erzielten Erlös + Wert des Genoanteils geltend machen kannst, genauso wie bei einer normalen Umschuldung einer Anleihe.

Zitat von whiteheadeagle: Zu meinem Einkommensteuerbescheid für 2015 erhielt ich von meinem zuständigen Finanzamt heute folgende Erläuterung:

Der teilweise Forderungsausfall durch die Insolvenz der Firma Prokon stellt keine Veräußerung im Sinne des § 20 Abs. 2 EStG dar, die geltend gemachten Forderungsverluste sind daher nicht abzugsfähig.

Hat jemand bessere Erfahrungen mit seinem Finanzamt gemacht, mit denen sich ein Einspruch begründen liesse?

Meines Wissens wollten doch die Freunde das klären lassen. Vielleicht findest du auf deren Webseite eine Auskunft oder einer der Freunde stellt hier mal die Antwort ein.

Ich gehe aber davon aus, das du nur bei einem Verkauf der Anleihe(Ganz oder teilweise) die anteilige Differenz zwischen Anschaffungskosten und erzielten Erlös + Wert des Genoanteils geltend machen kannst, genauso wie bei einer normalen Umschuldung einer Anleihe.

Neues von PRE eG :

(schlechte) Produktionsdaten der PROKON Windparks

Oktber 2016: 57,8 Mio. kWh

*01-10/2016: 621,1 Mio. kWh

2015 gesamt: 979,9 Mio. kWh

http://www.prokon.net/ v. heute Mo.

September 2016: 42,6 Mio. kWh

August 2016: 44,3 Mio. kWh

Juli 2016: 50,1 Mio. kWh

Juni 2016: 33,6 Mio. kWh

Mai 2016: 63,1 Mio. kWh

April 2016: 61,0 Mio. kWh

März 2016: 63,8 Mio. kWh

Februar 2016: 110,1 Mio. kWh

Januar 2016: 94,7 Mio. kWh

https://archive.org/

d.h. dieses Jahr war bisher eher schwach, nach 3 Quartalen + 1 Monat sogar sehr mit -93,6 Mio. kWh bzw. -13,1%;

noch schwächer,

weil dort mit im 10Monats-Durchschnitt sogar je ca.22MW=11WEAx2MW also 3,9% inzwischen m e h r installierter Kapazität...

'16: Jan 553, Feb 553, Mär 557, Apr 557, Mai 557, Jun 557, Jul 557, Aug 557, Sep 557, Okt 557 = Schnitt 556 MW Potential

'15: Jan 529, Feb 529, Mär 537, Apr 537, Mai 537, Jun 537, Jul 537, Aug 537, Sep 537, Okt 537 = Schnitt 535 MW Potential

(okay, das letzte Jahr war überdurchschnittlich luftiges Wetter)

(schlechte) Produktionsdaten der PROKON Windparks

Oktber 2016: 57,8 Mio. kWh

*01-10/2016: 621,1 Mio. kWh

2015 gesamt: 979,9 Mio. kWh

http://www.prokon.net/ v. heute Mo.

September 2016: 42,6 Mio. kWh

August 2016: 44,3 Mio. kWh

Juli 2016: 50,1 Mio. kWh

Juni 2016: 33,6 Mio. kWh

Mai 2016: 63,1 Mio. kWh

April 2016: 61,0 Mio. kWh

März 2016: 63,8 Mio. kWh

Februar 2016: 110,1 Mio. kWh

Januar 2016: 94,7 Mio. kWh

*zum Vergleich01-10/2015: 714,7 Mio. kWh !

https://archive.org/

d.h. dieses Jahr war bisher eher schwach, nach 3 Quartalen + 1 Monat sogar sehr mit -93,6 Mio. kWh bzw. -13,1%;

noch schwächer,

weil dort mit im 10Monats-Durchschnitt sogar je ca.22MW=11WEAx2MW also 3,9% inzwischen m e h r installierter Kapazität...

'16: Jan 553, Feb 553, Mär 557, Apr 557, Mai 557, Jun 557, Jul 557, Aug 557, Sep 557, Okt 557 = Schnitt 556 MW Potential

'15: Jan 529, Feb 529, Mär 537, Apr 537, Mai 537, Jun 537, Jul 537, Aug 537, Sep 537, Okt 537 = Schnitt 535 MW Potential

(okay, das letzte Jahr war überdurchschnittlich luftiges Wetter)

Antwort auf Beitrag Nr.: 53.576.430 von whiteheadeagle am 28.10.16 17:56:00

Dein Finanzamt beschreibt die aktuelle Rechtsprechung. Allerdings gibt es ein anhängiges Verfahren, auf das Du Dich berufen könntest.

http://blog.handelsblatt.com/steuerboard/2016/03/09/verluste…

Abzuwarten bleibt, ob der BFH diese Rechtsprechungsrichtung – die auf ganzer Linie aufgrund der vorgenommenen (auch verfassungskonformen) Auslegung des § 20 Abs. 2 Satz 1 Nr. 3 Buchst. a EStG nach dem Wortlaut und nach dem Sinn und Zweck überzeugt – im Hinblick auf ein anhängiges Revisionsverfahren betreffend die ertragsteuerliche Berücksichtigung von Forderungsausfällen im Privatvermögen (Az. VIII R 13/15) beibehalten wird.

Dem anhängigen Verfahren liegt die Entscheidung des FG Düsseldorf vom 11.03.2015 (7 K 3661/14E) zugrunde. Hier versagte das FG die Berücksichtigung einer ausgefallenen privaten Darlehensforderung als Verlust bei den Einkünften aus Kapitalvermögen. Eine profunde argumentative Auseinandersetzung mit dem ungeklärten Thema, ob Forderungsausfälle im Privatvermögen steuerlich beachtlich sind, nimmt das FG nicht vor. Lediglich kursorisch wird die Entscheidung insbesondere mit dem Wortlaut des § 20 Abs. 2 Nr. 7 EStG i.V.m. § 20 Abs. 2 Satz 2 EStG begründet. Danach gelte als Veräußerung einer Kapitalforderung auch die Einlösung, Rückzahlung, Abtretung oder verdeckte Einlage in eine Kapitalgesellschaft. Da der Ausfall einer Forderung gerade nicht vom bloßen Wortlaut des § 20 Abs. 2 Satz 2 EStG umfasst sei, könne der bloße Forderungsausfall daher keine steuerliche Berücksichtigung finden.

Zitat von whiteheadeagle: Hat jemand bessere Erfahrungen mit seinem Finanzamt gemacht, mit denen sich ein Einspruch begründen liesse?

Dein Finanzamt beschreibt die aktuelle Rechtsprechung. Allerdings gibt es ein anhängiges Verfahren, auf das Du Dich berufen könntest.

http://blog.handelsblatt.com/steuerboard/2016/03/09/verluste…

Abzuwarten bleibt, ob der BFH diese Rechtsprechungsrichtung – die auf ganzer Linie aufgrund der vorgenommenen (auch verfassungskonformen) Auslegung des § 20 Abs. 2 Satz 1 Nr. 3 Buchst. a EStG nach dem Wortlaut und nach dem Sinn und Zweck überzeugt – im Hinblick auf ein anhängiges Revisionsverfahren betreffend die ertragsteuerliche Berücksichtigung von Forderungsausfällen im Privatvermögen (Az. VIII R 13/15) beibehalten wird.

Dem anhängigen Verfahren liegt die Entscheidung des FG Düsseldorf vom 11.03.2015 (7 K 3661/14E) zugrunde. Hier versagte das FG die Berücksichtigung einer ausgefallenen privaten Darlehensforderung als Verlust bei den Einkünften aus Kapitalvermögen. Eine profunde argumentative Auseinandersetzung mit dem ungeklärten Thema, ob Forderungsausfälle im Privatvermögen steuerlich beachtlich sind, nimmt das FG nicht vor. Lediglich kursorisch wird die Entscheidung insbesondere mit dem Wortlaut des § 20 Abs. 2 Nr. 7 EStG i.V.m. § 20 Abs. 2 Satz 2 EStG begründet. Danach gelte als Veräußerung einer Kapitalforderung auch die Einlösung, Rückzahlung, Abtretung oder verdeckte Einlage in eine Kapitalgesellschaft. Da der Ausfall einer Forderung gerade nicht vom bloßen Wortlaut des § 20 Abs. 2 Satz 2 EStG umfasst sei, könne der bloße Forderungsausfall daher keine steuerliche Berücksichtigung finden.

für diesen (Spät)Sommer avisierte WEAs a 3,2MW :

Koßdorf III. (Brandenburg)

. . .

Der Bau der Fundamente soll im Frühjahr 2016 begonnen werden, sodass zur Mitte des Jahres

die Inbetriebnahme der ersten drei neuen Anlagen mit insgesamt knapp 10 Megawatt Leistung planmäßig erfolgen kann.

. . .

http://www.prokon.net/?page_id=1910News vom 23.7.'15

Die Aufarbeitung des Recyclingmaterials auf dem Flugplatz konnte 2015 abgeschlossen werden.

Leider stellt sich die Situation bezüglich des Windpark selbst, für den wir Anfang 2016 die Genehmigung erwartet hatten,

komplizierter dar.

Wegen des Auftauchens eines Rotmilanbrutpaares Anfang 2016 wurden umfangreiche ergänzende Arbeiten erforderlich.

Aktuell gehen wir davon aus, im ersten Halbjahr 2017 mit dem Bau der Fundamente beginnen zu können.

Daher taucht der Windpark auch noch nicht bei den Windparks im Eigenbestand auf.

Antwort von heute auf meine gestrige Mail-Frage

"Tier"-bedingt 1 Jahr Verzug !

Koßdorf III. (Brandenburg)

. . .

Der Bau der Fundamente soll im Frühjahr 2016 begonnen werden, sodass zur Mitte des Jahres

die Inbetriebnahme der ersten drei neuen Anlagen mit insgesamt knapp 10 Megawatt Leistung planmäßig erfolgen kann.

. . .

http://www.prokon.net/?page_id=1910News vom 23.7.'15

Die Aufarbeitung des Recyclingmaterials auf dem Flugplatz konnte 2015 abgeschlossen werden.

Leider stellt sich die Situation bezüglich des Windpark selbst, für den wir Anfang 2016 die Genehmigung erwartet hatten,

komplizierter dar.

Wegen des Auftauchens eines Rotmilanbrutpaares Anfang 2016 wurden umfangreiche ergänzende Arbeiten erforderlich.

Aktuell gehen wir davon aus, im ersten Halbjahr 2017 mit dem Bau der Fundamente beginnen zu können.

Daher taucht der Windpark auch noch nicht bei den Windparks im Eigenbestand auf.

Antwort von heute auf meine gestrige Mail-Frage

"Tier"-bedingt 1 Jahr Verzug !

Mal eben 50 Mio. weniger Ertrag. Da die regulatorischen Änderungen in Polen schon lange bekannt sind, hat Prokon es entweder verpennt, daraufhin eine Gewinnwarnung zu veröffentlichen oder die 50 Mio. resultieren tatsächlich zum deutlich überwiegenden Teil aus den geringeren Winderträgen.

Das hätte es zu CRs Zeiten nicht gegeben, da war der Chef noch höchstpersönlich dafür verantwortlich, dass es ordentlich Wirbel und heiße Luft gab.

Da die regulatorischen Änderungen in Polen schon lange bekannt sind, hat Prokon es entweder verpennt, daraufhin eine Gewinnwarnung zu veröffentlichen oder die 50 Mio. resultieren tatsächlich zum deutlich überwiegenden Teil aus den geringeren Winderträgen.

Da die regulatorischen Änderungen in Polen schon lange bekannt sind, hat Prokon es entweder verpennt, daraufhin eine Gewinnwarnung zu veröffentlichen oder die 50 Mio. resultieren tatsächlich zum deutlich überwiegenden Teil aus den geringeren Winderträgen. Das hätte es zu CRs Zeiten nicht gegeben, da war der Chef noch höchstpersönlich dafür verantwortlich, dass es ordentlich Wirbel und heiße Luft gab.

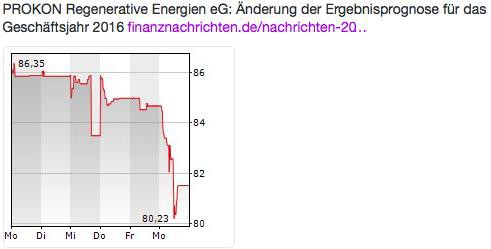

Antwort auf Beitrag Nr.: 53.657.838 von Mademyday am 09.11.16 18:50:39Neues von PRE eG :

A k t u e l l e s

http://www.prokon.net/

PRESSEMITTEILUNG

NUMMER 10

ändert Ergebnis-Prognose 2016

. . . wird ihre bisherige Prognose eines leicht positiven Konzernergebnisses vor Steuern voraussichtlich nicht erfüllen.

Grund hierfür sind im Wesentlichen Änderungen der regulatorischen Rahmenbedingungen im polnischen Markt.

Ferner wird die derzeitige wirtschaftliche Entwicklung durch unterdurchschnittliche Winderträge in Deutschland und Polen

negativ beeinflusst.

Aus diesen Gründen erwartet der Vorstand für das Geschäftsjahr 2016 nunmehr ein negatives Konzernergebnis

in mittlerer zweistelliger Millionenhöhe.

Die genaue Höhe der vorzunehmenden Abwertungen hängt von den weiteren politischen Entwicklungen der kommenden Wochen und Monate ab.

Vor gut einem Jahr hat eine neue Regierung in Polen die Amtsgeschäfte übernommen.

Sie hat seitdem diverse Gesetzesänderungen mit negativen Folgen für die Branche der erneuerbaren Energien

auf den Weg gebracht.

Das polnische Geschäft von PROKON – die Entwicklung und der Betrieb von Windparks –

ist dabei vor allem von rechtlichen Änderungen betroffen,

welche die Entwicklung neuer Windparks nahezu vollständig zum Erliegen gebracht haben.

Zudem müssen Windparkbetreiber ab dem 1.1.2017 mit einer deutlichen Erhöhung der Immobiliensteuer für Windparks rechnen.

Hinzu kommt eine vom polnischen Energieminister erlassene Verordnung,

die sich nachteilig auf die Vergütung des von PROKON erzeugten Stroms auswirken kann.

Ob die Gesetzesänderungen bereits angedrohten Klageverfahren standhalten werden

und mit EU-Energiezielen übereinstimmen, ist offen.

Solange hierzu jedoch keine höchstrichterlichen Entscheidungen vorliegen,

muss PROKON vorsorglich eine bilanzielle Abwertung des polnischen Geschäftes vornehmen.

Weiter belastet das diesjährige unterdurchschnittliche Windaufkommen die gesamte Windbranche und damit auch PROKON.

Dies wirkt sich negativ auf die Erträge aus dem Betrieb der Bestandswindparks aus.

Dank einer außerordentlich guten technischen Verfügbarkeit ihrer Anlagen von über 97% gewährleistet PROKON

unter den gegebenen Windbedingungen jedoch eine optimale Windernte.

Positive Auswirkungen auf die Genossenschaft wird ein erwarteter Liquiditätszufluss in Höhe eines zweistelligen Millionenbetrags haben, der PROKON in Folge der Umsetzung von im Insolvenzplan festgelegten Verwertungsmaßnahmen

in den kommenden Wochen zufließen soll.

„Die Entwicklungen in Polen sind für die junge Genossenschaft schmerzhaft.

Unter anderem aufgrund der derzeit guten Liquiditätssituation blicken wir aber optimistisch in die Zukunft“,

bleibt Vorstandsmitglied Henning von Stechow positiv.

Vorstandskollege Heiko Wuttke ergänzt:

„Zudem liegen Genehmigungen zum Bau neuer Windparks mit einer Leistung von über 80 MW vor,

die zum Teil bereits im kommenden Jahr in Betrieb gehen können.

Insgesamt werde sich die harte Arbeit der vergangenen Monate somit auszahlen."

. . .

http://www.prokon.net/content/wp-content/uploads/161109_PM-P… 2 Seiten v. gestern=Mi.

A k t u e l l e s

http://www.prokon.net/

PRESSEMITTEILUNG

NUMMER 10

ändert Ergebnis-Prognose 2016

. . . wird ihre bisherige Prognose eines leicht positiven Konzernergebnisses vor Steuern voraussichtlich nicht erfüllen.

Grund hierfür sind im Wesentlichen Änderungen der regulatorischen Rahmenbedingungen im polnischen Markt.

Ferner wird die derzeitige wirtschaftliche Entwicklung durch unterdurchschnittliche Winderträge in Deutschland und Polen

negativ beeinflusst.

Aus diesen Gründen erwartet der Vorstand für das Geschäftsjahr 2016 nunmehr ein negatives Konzernergebnis

in mittlerer zweistelliger Millionenhöhe.

Die genaue Höhe der vorzunehmenden Abwertungen hängt von den weiteren politischen Entwicklungen der kommenden Wochen und Monate ab.

Vor gut einem Jahr hat eine neue Regierung in Polen die Amtsgeschäfte übernommen.

Sie hat seitdem diverse Gesetzesänderungen mit negativen Folgen für die Branche der erneuerbaren Energien

auf den Weg gebracht.

Das polnische Geschäft von PROKON – die Entwicklung und der Betrieb von Windparks –

ist dabei vor allem von rechtlichen Änderungen betroffen,

welche die Entwicklung neuer Windparks nahezu vollständig zum Erliegen gebracht haben.

Zudem müssen Windparkbetreiber ab dem 1.1.2017 mit einer deutlichen Erhöhung der Immobiliensteuer für Windparks rechnen.

Hinzu kommt eine vom polnischen Energieminister erlassene Verordnung,

die sich nachteilig auf die Vergütung des von PROKON erzeugten Stroms auswirken kann.

Ob die Gesetzesänderungen bereits angedrohten Klageverfahren standhalten werden

und mit EU-Energiezielen übereinstimmen, ist offen.

Solange hierzu jedoch keine höchstrichterlichen Entscheidungen vorliegen,

muss PROKON vorsorglich eine bilanzielle Abwertung des polnischen Geschäftes vornehmen.

Weiter belastet das diesjährige unterdurchschnittliche Windaufkommen die gesamte Windbranche und damit auch PROKON.

Dies wirkt sich negativ auf die Erträge aus dem Betrieb der Bestandswindparks aus.

Dank einer außerordentlich guten technischen Verfügbarkeit ihrer Anlagen von über 97% gewährleistet PROKON

unter den gegebenen Windbedingungen jedoch eine optimale Windernte.

Positive Auswirkungen auf die Genossenschaft wird ein erwarteter Liquiditätszufluss in Höhe eines zweistelligen Millionenbetrags haben, der PROKON in Folge der Umsetzung von im Insolvenzplan festgelegten Verwertungsmaßnahmen

in den kommenden Wochen zufließen soll.

„Die Entwicklungen in Polen sind für die junge Genossenschaft schmerzhaft.

Unter anderem aufgrund der derzeit guten Liquiditätssituation blicken wir aber optimistisch in die Zukunft“,

bleibt Vorstandsmitglied Henning von Stechow positiv.

Vorstandskollege Heiko Wuttke ergänzt:

„Zudem liegen Genehmigungen zum Bau neuer Windparks mit einer Leistung von über 80 MW vor,

die zum Teil bereits im kommenden Jahr in Betrieb gehen können.

Insgesamt werde sich die harte Arbeit der vergangenen Monate somit auszahlen."

. . .

http://www.prokon.net/content/wp-content/uploads/161109_PM-P… 2 Seiten v. gestern=Mi.

Antwort auf Beitrag Nr.: 53.661.288 von V.L.-HH am 10.11.16 09:06:27Investor Relations

http://www.prokon.net/?page_id=3344

Ad-hoc-Mitteilungen

http://www.prokon.net/?page_id=3751

(Itzehoe 09.11.2016 18:31)

Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR.

Die PROKON Regenerative Energien eG wird ihre bisherige Prognose eines leicht positiven Konzernergebnisses vor Steuern voraussichtlich nicht erfüllen.

Grund hierfür sind im Wesentlichen Änderungen der regulatorischen Rahmenbedingungen im polnischen Markt.

Ferner wird die derzeitige wirtschaftliche Entwicklung durch unterdurchschnittliche Winderträge in Deutschland und Polen negativ beeinflusst.

Aus diesen Gründen erwartet der Vorstand für das Geschäftsjahr 2016 nunmehr ein negatives Konzernergebnis

in Höhe eines mittleren zweistelligen Millionenbetrags.

Die genaue Höhe der vorzunehmenden Abwertungen hängt von den weiteren politischen Entwicklungen der kommenden Wochen und Monate ab.

http://www.prokon.net/?page_id=4737

Die 0,5Mrd.€-Anleihe wird trotzdem nächstes(/jedes) Jahr im Juni mit 3,5%Zins + 7,2%Tilgung bedient.

Jedoch die Genossen haben ein großes Problem !

2015 1-stelliger Verlust + 2016 2-stelliger Verlust = kumulierter Verlust-Vortrag

2017 hoffentlich Gewinn nach Steuern > abzüglich gesetzliche Rücklage = saldiert mit den beiden Vorjahren u n t e r Null

2018 hoffentlich Gewinn nach Steuern > abzüglich gesetzliche Rücklage = saldiert mit den drei Vorjahren ü b e r Null

2019 Q2 kleine Dividende; frühestens...

http://www.prokon.net/?page_id=3344

Ad-hoc-Mitteilungen

http://www.prokon.net/?page_id=3751

(Itzehoe 09.11.2016 18:31)

Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR.

Die PROKON Regenerative Energien eG wird ihre bisherige Prognose eines leicht positiven Konzernergebnisses vor Steuern voraussichtlich nicht erfüllen.

Grund hierfür sind im Wesentlichen Änderungen der regulatorischen Rahmenbedingungen im polnischen Markt.

Ferner wird die derzeitige wirtschaftliche Entwicklung durch unterdurchschnittliche Winderträge in Deutschland und Polen negativ beeinflusst.

Aus diesen Gründen erwartet der Vorstand für das Geschäftsjahr 2016 nunmehr ein negatives Konzernergebnis

in Höhe eines mittleren zweistelligen Millionenbetrags.

Die genaue Höhe der vorzunehmenden Abwertungen hängt von den weiteren politischen Entwicklungen der kommenden Wochen und Monate ab.

http://www.prokon.net/?page_id=4737

Die 0,5Mrd.€-Anleihe wird trotzdem nächstes(/jedes) Jahr im Juni mit 3,5%Zins + 7,2%Tilgung bedient.

Jedoch die Genossen haben ein großes Problem !

2015 1-stelliger Verlust + 2016 2-stelliger Verlust = kumulierter Verlust-Vortrag

2017 hoffentlich Gewinn nach Steuern > abzüglich gesetzliche Rücklage = saldiert mit den beiden Vorjahren u n t e r Null

2018 hoffentlich Gewinn nach Steuern > abzüglich gesetzliche Rücklage = saldiert mit den drei Vorjahren ü b e r Null

2019 Q2 kleine Dividende; frühestens...

Antwort auf Beitrag Nr.: 53.659.779 von noch-n-zocker am 09.11.16 22:29:56Mal abwarten, ob jetzt auch die beiden Ratings um je eine Stufe (zumindestens das für die Fa.) herunter gesetzt werden.

Antwort auf Beitrag Nr.: 53.662.170 von V.L.-HH am 10.11.16 10:11:17http://www.prokon.net/?page_id=3758

2015 31.7. -7,577Mio.€ Bilanz Inso.-Ende

+2015 1.8.-31.12. -6,437Mio.€ GuV

=2015 31.12. -16,151Mio.€ Bilanz

+2016 1.1.-30.6. -14,663Mio.€ GuV

=2016 30.6. -30,814Mio.€ Bilanz Halbjahres-Bericht

+2016 1.7.-31.12. -??,???Mio.€ GuV Ergebnis-Warnung mit negativer Prognose

=2016 31.12. -??,???Mio.€ Bilanz

D.h. der Doppel-Vorstand stellt sich nach Ostern '17 mit einem vom eG-Verband uneingeschränkt testierten Konzern-Abschluss

auf der 2. ordentlichen Generalversammlung hin:

"Liebe mehrere Hundert angereiste BürgerEnergiewende-Befürworter (meist fortgeschrittenen Alters*);

Wir haben jetzt fast 40T Genossen mit fast 1/4 Mrd. Euro nominalen Einlagen in unser Eigenkapital !

Abzüglich aber fast 50 Millionen Verluste der letzten beiden Jahre ergibt einen Wert Ihrer Anteile von aktuell nur noch ca.80%...

In der laufenden und nächsten Periode arbeiten wir alle in der Zentrale u. vor Ort sehr hart daran das wieder aufzuholen.

Eine nach langem Warten eher symbolische Ausschüttung von um 1,5% könnte es vlt. erstmalig Juni 2019 geben,

die neue Geno.-Ziel-Rendite rd. 4% evtl. als Premiere im Juni 2020 (für dann teils schon Ihre Erben) und folgende Jahre."

Die Menge der Ex-GRI stammt aus bereits 2010-2012, im Verhältnis dazu ein paar spätestens 2013.

Da wird nach Protokoll-Veröffentlichung nächsten Mai die Hotline des FvPe.V. bei Mitglieder-Schnitt dann wohl Ü67* glühen.

2015 31.7. -7,577Mio.€ Bilanz Inso.-Ende

+2015 1.8.-31.12. -6,437Mio.€ GuV

=2015 31.12. -16,151Mio.€ Bilanz

+2016 1.1.-30.6. -14,663Mio.€ GuV

=2016 30.6. -30,814Mio.€ Bilanz Halbjahres-Bericht

+2016 1.7.-31.12. -??,???Mio.€ GuV Ergebnis-Warnung mit negativer Prognose

=2016 31.12. -??,???Mio.€ Bilanz

D.h. der Doppel-Vorstand stellt sich nach Ostern '17 mit einem vom eG-Verband uneingeschränkt testierten Konzern-Abschluss

auf der 2. ordentlichen Generalversammlung hin:

"Liebe mehrere Hundert angereiste BürgerEnergiewende-Befürworter (meist fortgeschrittenen Alters*);

Wir haben jetzt fast 40T Genossen mit fast 1/4 Mrd. Euro nominalen Einlagen in unser Eigenkapital !

Abzüglich aber fast 50 Millionen Verluste der letzten beiden Jahre ergibt einen Wert Ihrer Anteile von aktuell nur noch ca.80%...

In der laufenden und nächsten Periode arbeiten wir alle in der Zentrale u. vor Ort sehr hart daran das wieder aufzuholen.

Eine nach langem Warten eher symbolische Ausschüttung von um 1,5% könnte es vlt. erstmalig Juni 2019 geben,

die neue Geno.-Ziel-Rendite rd. 4% evtl. als Premiere im Juni 2020 (für dann teils schon Ihre Erben) und folgende Jahre."

Die Menge der Ex-GRI stammt aus bereits 2010-2012, im Verhältnis dazu ein paar spätestens 2013.

Da wird nach Protokoll-Veröffentlichung nächsten Mai die Hotline des FvPe.V. bei Mitglieder-Schnitt dann wohl Ü67* glühen.

Antwort auf Beitrag Nr.: 53.674.869 von V.L.-HH am 11.11.16 16:10:21Es zeigt sich, das sich leider die Wahrheit anderst dar stellt, als von den Verfechtern der Geno im Vorfeld immer wieder kolportiert wurde.

Da es aber der breiten Mehrheit so und so nicht ums Geld verdienen ging bzw. geht, sondern um die gute Tat, ist doch ein weiterer Verlust der Einlage nur ein kleines Opfer, was man für diese gute Tat doch gerne zur Verfügung stellt.

Auf aktueller Basis dürfte dann ein Genoanteil nur noch rd. 80% wert sein. Das Positive, er wird nicht an der Börse gehandelt, das Negative, gegenüber dem ENBW Angebot liege ich jetzt dick und fett hinten, zumindest auf dem Papier.

Da es aber der breiten Mehrheit so und so nicht ums Geld verdienen ging bzw. geht, sondern um die gute Tat, ist doch ein weiterer Verlust der Einlage nur ein kleines Opfer, was man für diese gute Tat doch gerne zur Verfügung stellt.

Auf aktueller Basis dürfte dann ein Genoanteil nur noch rd. 80% wert sein. Das Positive, er wird nicht an der Börse gehandelt, das Negative, gegenüber dem ENBW Angebot liege ich jetzt dick und fett hinten, zumindest auf dem Papier.

Antwort auf Beitrag Nr.: 53.674.869 von V.L.-HH am 11.11.16 16:10:21Sie sehen das schon sehr richtig Herr Lange.

edoch die Genossen haben ein großes Problem !

2015 1-stelliger Verlust + 2016 2-stelliger Verlust = kumulierter Verlust-Vortrag

2017 hoffentlich Gewinn nach Steuern > abzüglich gesetzliche Rücklage = saldiert mit den beiden Vorjahren u n t e r Null

2018 hoffentlich Gewinn nach Steuern > abzüglich gesetzliche Rücklage = saldiert mit den drei Vorjahren ü b e r Null

2019 Q2 kleine Dividende; frühestens...

Prokon Genussrechte | wallstreet-online.de - Vollständige Diskussion unter:

http://www.wallstreet-online.de/diskussion/1188420-7511-7520…

Sehr gut von Ihnen zusammen gefaßt.

Wenn überhaupt dann erstmals in 2019 eine kleine Dividende. Wird man mit diesen "beeindruckenden Zahlen" neue Genossen gewinnen können?

Aber ja! Frühestens in 2019 erstmals eine nennenswerte Menge.

Auch aus einem ihrer Beiträge:

D.h. der Doppel-Vorstand stellt sich nach Ostern '17 mit einem vom eG-Verband uneingeschränkt testierten Konzern-Abschluss auf der 2. ordentlichen Generalversammlung hin:

"Liebe mehrere Hundert angereiste BürgerEnergiewende-Befürworter (meist fortgeschrittenen Alters*);

Wir haben jetzt fast 40T Genossen mit fast 1/4 Mrd. Euro nominalen Einlagen in unser Eigenkapital ! Abzüglich aber fast 50 Millionen Verluste der letzten beiden Jahre ergibt einen Wert Ihrer Anteile von aktuell nur noch ca.80%... In der laufenden und nächsten Periode arbeiten wir alle in der Zentrale u. vor Ort sehr hart daran das wieder aufzuholen. Eine nach langem Warten eher symbolische Ausschüttung von um 1,5% könnte es vlt. erstmalig Juni 2019 geben, die neue Geno.-Ziel-Rendite rd. 4% evtl. als Premiere im Juni 2020 (für dann teils schon Ihre Erben) und folgende Jahre."

Prokon Genussrechte | wallstreet-online.de - Vollständige Diskussion unter:

http://www.wallstreet-online.de/diskussion/1188420-7511-7520…

Ich habe mir mal erlaubt den wesentlichen Teil fett zu makieren.

Aufgrund der aufgelaufenen Verluste dürfte der Wert der geno Anteile aktuell nicht mehr bei 100% liegen. Wie lange es dauer diese Verluste aufzuholen? Was die negative Situation in Polen angeht, so wird sich doch da in den nächsten Jahren wahrscheinlich nichts ändern.

Die Zahlen der Prokon eG sind mal höflich ausgedrückt mehr als durchwachsen.

Wie wird es denn mit der Rückzahlung von gekündigten Geno Anteilen in 2019 aussehen. Aktuell wird es doch immer unwahrscheinlicher, daß eine Rückzahlung nach drei jahren Kündigungsfrist zu 100% möglich ist.

Natürlich lachen Leute wie HelicopterBen.

Die haben die Anleihe günstig gekauft und damit die Rendite deutlich über die 3,5% nominal gehebelt.

Und die Prokoner, d.h. die Genossen? Die müssen bei der Anleihe mit mageren 3,5% leben, und beim geno Anteil stellt sich immer mehr die Frage, ob er werthaltig ist und nach der kangen kündigungsfrist von 3 Jahren wirklich zu 100% ausgezahlt wird.

Super die Geno aber nur für HeliBen, nicht für die Genossen.

Ist es möglich, daß schon im Jahr 2019 oder 2000 die Genossen erstmalig über die Auflösung der Geno oder zumindest über den Verkauf größerer Geschäftsbereiche abstimmen, schlicht und einfach damit sie an ihr Geld kommen?

edoch die Genossen haben ein großes Problem !

2015 1-stelliger Verlust + 2016 2-stelliger Verlust = kumulierter Verlust-Vortrag

2017 hoffentlich Gewinn nach Steuern > abzüglich gesetzliche Rücklage = saldiert mit den beiden Vorjahren u n t e r Null

2018 hoffentlich Gewinn nach Steuern > abzüglich gesetzliche Rücklage = saldiert mit den drei Vorjahren ü b e r Null

2019 Q2 kleine Dividende; frühestens...

Prokon Genussrechte | wallstreet-online.de - Vollständige Diskussion unter:

http://www.wallstreet-online.de/diskussion/1188420-7511-7520…

Sehr gut von Ihnen zusammen gefaßt.

Wenn überhaupt dann erstmals in 2019 eine kleine Dividende. Wird man mit diesen "beeindruckenden Zahlen" neue Genossen gewinnen können?

Aber ja! Frühestens in 2019 erstmals eine nennenswerte Menge.

Auch aus einem ihrer Beiträge:

D.h. der Doppel-Vorstand stellt sich nach Ostern '17 mit einem vom eG-Verband uneingeschränkt testierten Konzern-Abschluss auf der 2. ordentlichen Generalversammlung hin:

"Liebe mehrere Hundert angereiste BürgerEnergiewende-Befürworter (meist fortgeschrittenen Alters*);

Wir haben jetzt fast 40T Genossen mit fast 1/4 Mrd. Euro nominalen Einlagen in unser Eigenkapital ! Abzüglich aber fast 50 Millionen Verluste der letzten beiden Jahre ergibt einen Wert Ihrer Anteile von aktuell nur noch ca.80%... In der laufenden und nächsten Periode arbeiten wir alle in der Zentrale u. vor Ort sehr hart daran das wieder aufzuholen. Eine nach langem Warten eher symbolische Ausschüttung von um 1,5% könnte es vlt. erstmalig Juni 2019 geben, die neue Geno.-Ziel-Rendite rd. 4% evtl. als Premiere im Juni 2020 (für dann teils schon Ihre Erben) und folgende Jahre."

Prokon Genussrechte | wallstreet-online.de - Vollständige Diskussion unter:

http://www.wallstreet-online.de/diskussion/1188420-7511-7520…

Ich habe mir mal erlaubt den wesentlichen Teil fett zu makieren.

Aufgrund der aufgelaufenen Verluste dürfte der Wert der geno Anteile aktuell nicht mehr bei 100% liegen. Wie lange es dauer diese Verluste aufzuholen? Was die negative Situation in Polen angeht, so wird sich doch da in den nächsten Jahren wahrscheinlich nichts ändern.

Die Zahlen der Prokon eG sind mal höflich ausgedrückt mehr als durchwachsen.

Wie wird es denn mit der Rückzahlung von gekündigten Geno Anteilen in 2019 aussehen. Aktuell wird es doch immer unwahrscheinlicher, daß eine Rückzahlung nach drei jahren Kündigungsfrist zu 100% möglich ist.

Natürlich lachen Leute wie HelicopterBen.

Die haben die Anleihe günstig gekauft und damit die Rendite deutlich über die 3,5% nominal gehebelt.

Und die Prokoner, d.h. die Genossen? Die müssen bei der Anleihe mit mageren 3,5% leben, und beim geno Anteil stellt sich immer mehr die Frage, ob er werthaltig ist und nach der kangen kündigungsfrist von 3 Jahren wirklich zu 100% ausgezahlt wird.

Super die Geno aber nur für HeliBen, nicht für die Genossen.

Ist es möglich, daß schon im Jahr 2019 oder 2000 die Genossen erstmalig über die Auflösung der Geno oder zumindest über den Verkauf größerer Geschäftsbereiche abstimmen, schlicht und einfach damit sie an ihr Geld kommen?

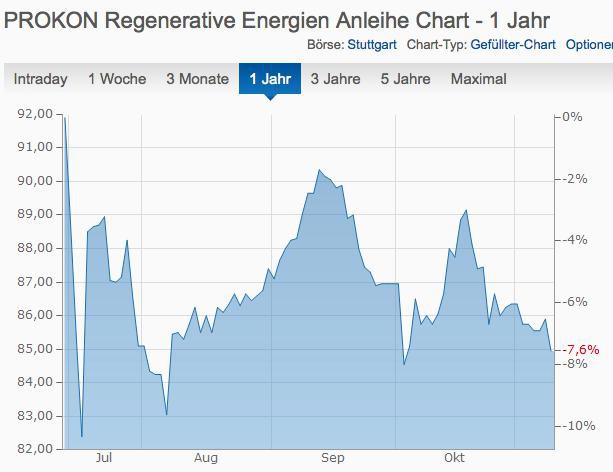

Die Anleihe schmiert wieder ab Richtung 84%. Trotz vorrangiger Bedienung und Rendite von 7,6%

Wenn dann ab 2019 eine Abstimmung mit den Füßen einsetzt bei den Genossen bzw. deren langsam ins Spiel kommenden Erben, wird es ungemütlich. Zwar wächst dann den übrigen Genossen quotal Eigenkapital zu, aber eben nur auf dem Papier. Denn parallel sinkt die Liquidtät in die Tiefe, und ein mimium (Anleihe bedienen für 1 Jahr) muss immer in der Kasse sein, sonst könnte die Anleihe gekündigt und die Windmühlen verwertet werden

Dann bliebe von PROKON, trotz dass sie dann schuldenfrei wären, kaum noch was übrig.

Noch nicht mal PROKON entwickelt sich also prächtig. Von massiven Neuinvestitionen in zusätzliche Windmühlen ist man entfernter denn je.

Hätten sie bloß ideologiefrei an EnBW verkauft, dann wäre jetzt Geld in der Kasse für den Lebensabend der Anleger, und nicht ein Geno-Anteil auf dem Papier ohne Rendite.

Wenn dann ab 2019 eine Abstimmung mit den Füßen einsetzt bei den Genossen bzw. deren langsam ins Spiel kommenden Erben, wird es ungemütlich. Zwar wächst dann den übrigen Genossen quotal Eigenkapital zu, aber eben nur auf dem Papier. Denn parallel sinkt die Liquidtät in die Tiefe, und ein mimium (Anleihe bedienen für 1 Jahr) muss immer in der Kasse sein, sonst könnte die Anleihe gekündigt und die Windmühlen verwertet werden

Dann bliebe von PROKON, trotz dass sie dann schuldenfrei wären, kaum noch was übrig.

Noch nicht mal PROKON entwickelt sich also prächtig. Von massiven Neuinvestitionen in zusätzliche Windmühlen ist man entfernter denn je.

Hätten sie bloß ideologiefrei an EnBW verkauft, dann wäre jetzt Geld in der Kasse für den Lebensabend der Anleger, und nicht ein Geno-Anteil auf dem Papier ohne Rendite.

Antwort auf Beitrag Nr.: 53.677.113 von HelicopterBen am 11.11.16 19:49:3608/2015 eG:

318 Stück = 537 Megawatt

12/2015 +7x 2MW = +14MW Rusiec

02/2016 +1x 2MW = +2MW Wahnwegen-Erweiterung

03/2016 +2x 2MW = +4MW Lindendorf-Erweiterung

328 Stück = 557 Megawatt

(07/2016) +3x 3,2MW = +9,6MW Koßdorf III.

06/2017 wg. "Rotmilan"

01/2017 in Abschnitten +16x 3MW = +48MW Gagel

347 Stück = 614,6 Megawatt

2018 +?x = +?MW

318 Stück = 537 Megawatt

12/2015 +7x 2MW = +14MW Rusiec

02/2016 +1x 2MW = +2MW Wahnwegen-Erweiterung

03/2016 +2x 2MW = +4MW Lindendorf-Erweiterung

328 Stück = 557 Megawatt

(07/2016) +3x 3,2MW = +9,6MW Koßdorf III.

06/2017 wg. "Rotmilan"

01/2017 in Abschnitten +16x 3MW = +48MW Gagel

347 Stück = 614,6 Megawatt

2018 +?x = +?MW

Antwort auf Beitrag Nr.: 53.677.113 von HelicopterBen am 11.11.16 19:49:36. . .

„In das Jahr 2016 sind wir mit einer gut gefüllten Projektpipeline gestartet“.

Das unterstrich Vorstandsmitglied Heiko Wuttke anlässlich des Jahrespressegesprächs der Genossenschaft in Itzehoe.

So sei geplant, die Windenergie Kapazitäten in Deutschland bis Ende 2017 um rund 100 Megawatt zu erweitern. *

Größtes Windparkprojekt in der Unternehmensgeschichte:

Bereits im Dezember hat die Genossenschaft mit dem Bau des Windparks Gagel in Sachsen-Anhalt begonnen.

Er umfasst 16 Windenergieanlagen mit einer Gesamtleistung von 48 Megawatt.

„Das ist das größte Einzelprojekt, das PROKON in seiner über 20-jährigen Geschichte in Angriff genommen hat“,

freut sich Wuttke.

Noch in diesem Jahr erwartet die PROKON eG darüber hinaus Genehmigungen nach Bundes-Immissionsschutzgesetz

für weitere Anlagen mit einer Leistung von insgesamt etwa 50 bis 60 Megawatt.

. . .

http://www.prokon.net/content/wp-content/uploads/PM-PROKON.p… PM Nr.3 v. 15.4.'16

* d.h. rechnerisch -58MW (10MW Koßdorf VESTAS Q3'16>Q2'17 u. 48MW ENERCON Gagel Q1'17) = ca. 42MW noch woanders !

. . . hat für vier Windparks in Deutschland einen langfristigen Support- und Kooperations-Rahmenvertrag mit PROKON

über insgesamt 100 Megawatt (MW) geschlossen.

Aus dem Rahmenvertrag unterzeichnete SENVION bereits einen Servicevertrag und einen bedingten Vertrag über 69MW,

der die Lieferung und Inbetriebnahme der Windenergieanlagen beinhaltet.

Zunächst sollen vier Projekte mit 21 Turbinen der 3-Megawatt-Baureihe ausgestattet werden,

darunter Anlagen des Typs S 3.4M140 für windschwache Standorte, die Senvion im letzten September vorgestellt hatte.

Die vier Projekte beinhalten eine S 3.2M122, fünf S 3.0M122 und acht S 3.4M114, sowie sieben S 3.4M140.

Diese Windenergieanlage mit neuem Pitch-System und akustisch-optimierten Serrations an den Rotorblättern

eignet sich besonders gut für windschwache Standorte so wie Waldgebiete und Gebirge.

Die 21 Turbinen werden jedes Jahr etwa 173.000.000 Kilowattstunden erzeugen.

. . .

http://www.prokon.net/content/wp-content/uploads/2016_05_31_… v. 31.5.'16

PL u. FIN wohl perspektivisch erst Mal tot;

aber in D zukünftig + ungefähr 50MW p.a. konkret je 2017/18/19 ? Das wäre doch ganz okay...

PS: Für die sehr gut besicherte Anleihe sehe ich weiterhin k e i n e Nachteile.

Wenn nun eine Reihe aufgeschreckte Rentner bis dieses Jahresende kündigen (mit 3 Jahren satzungsgemäßer Ausstiegs-Frist),

muss PRE bis 31.12.'19 das jetzt 2stellige Mio.-Defizit ausgleichen um im Juni'20 das Guthaben 1:1 auszahlen zu können.

„In das Jahr 2016 sind wir mit einer gut gefüllten Projektpipeline gestartet“.

Das unterstrich Vorstandsmitglied Heiko Wuttke anlässlich des Jahrespressegesprächs der Genossenschaft in Itzehoe.

So sei geplant, die Windenergie Kapazitäten in Deutschland bis Ende 2017 um rund 100 Megawatt zu erweitern. *

Größtes Windparkprojekt in der Unternehmensgeschichte:

Bereits im Dezember hat die Genossenschaft mit dem Bau des Windparks Gagel in Sachsen-Anhalt begonnen.

Er umfasst 16 Windenergieanlagen mit einer Gesamtleistung von 48 Megawatt.

„Das ist das größte Einzelprojekt, das PROKON in seiner über 20-jährigen Geschichte in Angriff genommen hat“,

freut sich Wuttke.

Noch in diesem Jahr erwartet die PROKON eG darüber hinaus Genehmigungen nach Bundes-Immissionsschutzgesetz

für weitere Anlagen mit einer Leistung von insgesamt etwa 50 bis 60 Megawatt.

. . .

http://www.prokon.net/content/wp-content/uploads/PM-PROKON.p… PM Nr.3 v. 15.4.'16

* d.h. rechnerisch -58MW (10MW Koßdorf VESTAS Q3'16>Q2'17 u. 48MW ENERCON Gagel Q1'17) = ca. 42MW noch woanders !

. . . hat für vier Windparks in Deutschland einen langfristigen Support- und Kooperations-Rahmenvertrag mit PROKON

über insgesamt 100 Megawatt (MW) geschlossen.

Aus dem Rahmenvertrag unterzeichnete SENVION bereits einen Servicevertrag und einen bedingten Vertrag über 69MW,

der die Lieferung und Inbetriebnahme der Windenergieanlagen beinhaltet.

Zunächst sollen vier Projekte mit 21 Turbinen der 3-Megawatt-Baureihe ausgestattet werden,

darunter Anlagen des Typs S 3.4M140 für windschwache Standorte, die Senvion im letzten September vorgestellt hatte.

Die vier Projekte beinhalten eine S 3.2M122, fünf S 3.0M122 und acht S 3.4M114, sowie sieben S 3.4M140.

Diese Windenergieanlage mit neuem Pitch-System und akustisch-optimierten Serrations an den Rotorblättern

eignet sich besonders gut für windschwache Standorte so wie Waldgebiete und Gebirge.

Die 21 Turbinen werden jedes Jahr etwa 173.000.000 Kilowattstunden erzeugen.

. . .

http://www.prokon.net/content/wp-content/uploads/2016_05_31_… v. 31.5.'16

PL u. FIN wohl perspektivisch erst Mal tot;

aber in D zukünftig + ungefähr 50MW p.a. konkret je 2017/18/19 ? Das wäre doch ganz okay...

PS: Für die sehr gut besicherte Anleihe sehe ich weiterhin k e i n e Nachteile.

Wenn nun eine Reihe aufgeschreckte Rentner bis dieses Jahresende kündigen (mit 3 Jahren satzungsgemäßer Ausstiegs-Frist),

muss PRE bis 31.12.'19 das jetzt 2stellige Mio.-Defizit ausgleichen um im Juni'20 das Guthaben 1:1 auszahlen zu können.

Antwort auf Beitrag Nr.: 53.683.380 von V.L.-HH am 13.11.16 11:58:13"PS: Für die sehr gut besicherte Anleihe sehe ich weiterhin k e i n e Nachteile. Wenn nun eine Reihe aufgeschreckte Rentner bis dieses Jahresende kündigen (mit 3 Jahren satzungsgemäßer Ausstiegs-Frist), muss PRE bis 31.12.'19 das jetzt 2stellige Mio.-Defizit ausgleichen um im Juni'20 das Guthaben 1:1 auszahlen zu können.

Prokon Genussrechte | wallstreet-online.de - Vollständige Diskussion unter:

http://www.wallstreet-online.de/diskussion/1188420-7511-7520…

Stimmt das ist Erstens. Falls nicht im gleicher Menge neue Geno Anteile gezeichnet werden, kommt aber noch Zweitens und Drittens dazu.

Zweitens, das Geld zur Auszahlung der gekündigten Genossenschaftsanteile muß auch cash vorhanden sein.

Drittens, gerade weil die neuen Windparks auch zu großen Teilen mit Bankkrediten finanziert werden darf die Quote von FK zu EK nicht unter die vom Geno Verband vorgeschriebenen Mindestwert fallen.

Zweitens und Drittens werden sehr stark wie sich Kündigungen und Neuausgabe von geno Anteilen netto verhalten. Bisher sah es da eher gut aus. Nur bisher hat der FvP Werbung dafür gemacht z.B. Anleihen in geno Anteile zu wandeln, oder neue Geno Anteile zu zeichnen. Bisher war das auch erfolgreich, weil die Verluste noch nicht in dieser Höhe bekannt bzw. ersichtlich waren. Nachdem die für 2016 zunächst leicht positive Prognose aber so deutlich kassiert wurde, dürfte da Ernüchterung bis Entsetzen unter den Genossen herrschen. Natürlich nur falls sie sich ansatzweise mit Unternehmenszahlen auskennen und nicht alles nach dem Motto läuft, steht Prokon drauf, muß ja gut sein.

Falls diese drei Bedingungen nicht oder nur teilweise erfüllt sind, bleibe als Alternative zur Auszahlung von gekündigten Geno Anteilen nur der Verkauf von Firmenteilen.

Und wenn man sich nur die Höhe der bisher angefallenen Verluste ansieht, PRE muß nur bis zum 31.12.2019 das bisher angefallene 2 stellige Millionendefizit ausgleichen. Nur! Da muß der Wind aber verdammt gut wehen, oder Prokon Strom endlich mal netto massiv Neukunden gewinnen, oder am besten gleich die Grünen bei der nächsten Wahl den Bundeskanzler stellen (nur nicht die AFD), oder...

Prokon versucht jetzt schnellstmöglich noch möglichst viele Windparks zu bauen bzw. ans Netz zu bringen. Klar noch dürften die nach altem EEG laufen. Wie lange können den aber noch Windparks nach altem EEG errichtet werden? Welche Stichtagsregelungen gelten da?

Wie war das mit der Rückzahlung von gekündigten Geno Anteilen? Erstmalig 2019 oder erstmalig in 2020? Falls erstmalig in 2019 muß bis zum 31.12.2018 die Bilanz stimmen.

Prokon Genussrechte | wallstreet-online.de - Vollständige Diskussion unter:

http://www.wallstreet-online.de/diskussion/1188420-7511-7520…

Stimmt das ist Erstens. Falls nicht im gleicher Menge neue Geno Anteile gezeichnet werden, kommt aber noch Zweitens und Drittens dazu.

Zweitens, das Geld zur Auszahlung der gekündigten Genossenschaftsanteile muß auch cash vorhanden sein.

Drittens, gerade weil die neuen Windparks auch zu großen Teilen mit Bankkrediten finanziert werden darf die Quote von FK zu EK nicht unter die vom Geno Verband vorgeschriebenen Mindestwert fallen.

Zweitens und Drittens werden sehr stark wie sich Kündigungen und Neuausgabe von geno Anteilen netto verhalten. Bisher sah es da eher gut aus. Nur bisher hat der FvP Werbung dafür gemacht z.B. Anleihen in geno Anteile zu wandeln, oder neue Geno Anteile zu zeichnen. Bisher war das auch erfolgreich, weil die Verluste noch nicht in dieser Höhe bekannt bzw. ersichtlich waren. Nachdem die für 2016 zunächst leicht positive Prognose aber so deutlich kassiert wurde, dürfte da Ernüchterung bis Entsetzen unter den Genossen herrschen. Natürlich nur falls sie sich ansatzweise mit Unternehmenszahlen auskennen und nicht alles nach dem Motto läuft, steht Prokon drauf, muß ja gut sein.

Falls diese drei Bedingungen nicht oder nur teilweise erfüllt sind, bleibe als Alternative zur Auszahlung von gekündigten Geno Anteilen nur der Verkauf von Firmenteilen.

Und wenn man sich nur die Höhe der bisher angefallenen Verluste ansieht, PRE muß nur bis zum 31.12.2019 das bisher angefallene 2 stellige Millionendefizit ausgleichen. Nur!

Da muß der Wind aber verdammt gut wehen, oder Prokon Strom endlich mal netto massiv Neukunden gewinnen, oder am besten gleich die Grünen bei der nächsten Wahl den Bundeskanzler stellen (nur nicht die AFD), oder...Prokon versucht jetzt schnellstmöglich noch möglichst viele Windparks zu bauen bzw. ans Netz zu bringen. Klar noch dürften die nach altem EEG laufen. Wie lange können den aber noch Windparks nach altem EEG errichtet werden? Welche Stichtagsregelungen gelten da?

Wie war das mit der Rückzahlung von gekündigten Geno Anteilen? Erstmalig 2019 oder erstmalig in 2020? Falls erstmalig in 2019 muß bis zum 31.12.2018 die Bilanz stimmen.

Falls diese drei Bedingungen nicht oder nur teilweise erfüllt sind, bleibe als Alternative zur Auszahlung von gekündigten Geno Anteilen nur der Verkauf von Firmenteilen.

Welche Firmenteile könnten denn theoretisch überhaupt verkauft werden?

Da die Windparks als Sicherheiten für Bankkredit und Darlehen dienen, fallen mir nur die von der Gesellschaft selbst gehaltenen Anleihen ein.

Gleichzeitig tickt weiterhin die Uhr für den Pflichtverkauf der Anleihen von den GRI, die Cash sehen wollen.

Wenn jetzt noch das Rating bröckeln sollte, bevor Prokon die Anleihen platziert hat, dann wird es spannend.

Welche Firmenteile könnten denn theoretisch überhaupt verkauft werden?

Da die Windparks als Sicherheiten für Bankkredit und Darlehen dienen, fallen mir nur die von der Gesellschaft selbst gehaltenen Anleihen ein.

Gleichzeitig tickt weiterhin die Uhr für den Pflichtverkauf der Anleihen von den GRI, die Cash sehen wollen.

Wenn jetzt noch das Rating bröckeln sollte, bevor Prokon die Anleihen platziert hat, dann wird es spannend.

Antwort auf Beitrag Nr.: 53.685.558 von noch-n-zocker am 13.11.16 23:19:19Verkaufen könnte Prokon theoretisch eine Ganze Menge, ob es für Prokon strategisch und finanziell Sinn macht ist eine ganz andere Frage.

Verkaufen kann man:

- Alle Windparks, die nicht zur Besicherung der Anleihe dienen.

- Die Projekt Pipiline in Teilen oder als Ganzes, zumal man wahscheinlich selber nach den jetzt

in Angriff genommenen 100 MW keine Projekte selber mehr umsetzen kann

- Der gessamte Bereich Prokon Strom.

- Die komplette technische Betriebsführung

- Alles was unter Projektierung, Planung und Bau von Windparks fällt.

Vor allem die letzten drei Bereiche wären für die Energiegenossenschaften nicht uninteressant, falls eine genossenschaftliche Dachgesellschaft diese Bereiche kauft, und die Leistungen in Zukunft allen Energiegenossenschaften zu gleichen Bedingungen zur Verfügung stehen.

Das was Prokon z.B. im Bereich technische Betriebsführung leistet, ist nicht nur gut, es ist ja nahe an perfekt. Warum sollte so ein know how in Zukunft nur Prokon und nicht auch anderen Energiegenossenschaften zur Verfügung stehen? Falls dieses know how in Zukunft auch von anderen Energiegenossenschaften verstärkt genutzt wird, warum sollte dann nur die Prokon eG mit diesem know how Geld verdienen? Wäre doch im Sinne des Genossenschaftsgedankens, wenn so eine wichtige Fähigkeit allen Geno´s kostenneutral zur Verfügung steht und insbesondere nicht nur von einer Geno kontrolliert wird.

Mal sehen ob sich in den nächsten Jahren etwas in dieser Richtung tut.

Der Wind bzw. Wettbewerb für neue Projekte im Bereich erneuerbare Energien wird ganz allgemein rauer. Jeder Prozentpunkt mehr Wirtschaftlichkeit zählt bei der Frage ob man den Zuschlag für ein Projekt bekommt oder nicht. Prokon schafft es dank der perfekten Betriebsführung gegenüber vielen Wettbewerbern 1 -2 Prozent mehr Ertrag aus einem Windpark heraus zu holen, schlicht weil die Anlagen eine höhere Verfügbarkeit haben. Diesen Vorteil hat fast nur die Prokon eG. Sollten diesen Vorteil nicht alle Genossenschaften haben?

Verkaufen kann man:

- Alle Windparks, die nicht zur Besicherung der Anleihe dienen.

- Die Projekt Pipiline in Teilen oder als Ganzes, zumal man wahscheinlich selber nach den jetzt

in Angriff genommenen 100 MW keine Projekte selber mehr umsetzen kann

- Der gessamte Bereich Prokon Strom.

- Die komplette technische Betriebsführung

- Alles was unter Projektierung, Planung und Bau von Windparks fällt.

Vor allem die letzten drei Bereiche wären für die Energiegenossenschaften nicht uninteressant, falls eine genossenschaftliche Dachgesellschaft diese Bereiche kauft, und die Leistungen in Zukunft allen Energiegenossenschaften zu gleichen Bedingungen zur Verfügung stehen.

Das was Prokon z.B. im Bereich technische Betriebsführung leistet, ist nicht nur gut, es ist ja nahe an perfekt. Warum sollte so ein know how in Zukunft nur Prokon und nicht auch anderen Energiegenossenschaften zur Verfügung stehen? Falls dieses know how in Zukunft auch von anderen Energiegenossenschaften verstärkt genutzt wird, warum sollte dann nur die Prokon eG mit diesem know how Geld verdienen? Wäre doch im Sinne des Genossenschaftsgedankens, wenn so eine wichtige Fähigkeit allen Geno´s kostenneutral zur Verfügung steht und insbesondere nicht nur von einer Geno kontrolliert wird.

Mal sehen ob sich in den nächsten Jahren etwas in dieser Richtung tut.

Der Wind bzw. Wettbewerb für neue Projekte im Bereich erneuerbare Energien wird ganz allgemein rauer. Jeder Prozentpunkt mehr Wirtschaftlichkeit zählt bei der Frage ob man den Zuschlag für ein Projekt bekommt oder nicht. Prokon schafft es dank der perfekten Betriebsführung gegenüber vielen Wettbewerbern 1 -2 Prozent mehr Ertrag aus einem Windpark heraus zu holen, schlicht weil die Anlagen eine höhere Verfügbarkeit haben. Diesen Vorteil hat fast nur die Prokon eG. Sollten diesen Vorteil nicht alle Genossenschaften haben?

Antwort auf Beitrag Nr.: 53.683.947 von querdenker06 am 13.11.16 14:58:17Was soll mal wieder Ihre komische Frage... siehe oben letzter Satz; Künstliche Stimmungsmache ?

Die seit 15 Monaten 2 Wochen gültige A n t w o r t, von Ihnen selber gleich zitiert, steht nämlich dort im Beitrag zu Beginn !

Seit über 1,5 Jahren=spätestens Mitte Mai 2015 dem offiziellen Inso.-Plan (mit parallel FvPe.V. bundesweiter Roadshow)

zur 2. Gläubigerversammlung dann Anfang Juli

ist Anlegern / Foristen/Beobachtern detailliert bekannt:

§ 5 Kündigung

1. Jedes Mitglied kann seine Mitgliedschaft zum Schluss eines Geschäftsjahres unter Einhaltung einer Frist von drei Jahren schriftlich kündigen.

Eine Kündigung ist erstmals mit Wirkung zum 31. Dezember 2019 möglich.

2. . . .

§ 9 Auseinandersetzung nach dem Ausscheiden

1. . . .

2. Dem ausgeschiedenen Mitglied ist das Auseinandersetzungsguthaben – vorbehaltlich der Regelung in Absatz 3 –

binnen sechs Monaten nach dem Ausscheiden auszuzahlen.

. . .

3. . . .

http://www.prokon.net/content/wp-content/uploads/20150703_Sa… Seite 5 bzw. 7 v. 25

Die seit 15 Monaten 2 Wochen gültige A n t w o r t, von Ihnen selber gleich zitiert, steht nämlich dort im Beitrag zu Beginn !

Seit über 1,5 Jahren=spätestens Mitte Mai 2015 dem offiziellen Inso.-Plan (mit parallel FvPe.V. bundesweiter Roadshow)

zur 2. Gläubigerversammlung dann Anfang Juli

ist Anlegern / Foristen/Beobachtern detailliert bekannt:

§ 5 Kündigung

1. Jedes Mitglied kann seine Mitgliedschaft zum Schluss eines Geschäftsjahres unter Einhaltung einer Frist von drei Jahren schriftlich kündigen.

Eine Kündigung ist erstmals mit Wirkung zum 31. Dezember 2019 möglich.

2. . . .

§ 9 Auseinandersetzung nach dem Ausscheiden

1. . . .

2. Dem ausgeschiedenen Mitglied ist das Auseinandersetzungsguthaben – vorbehaltlich der Regelung in Absatz 3 –

binnen sechs Monaten nach dem Ausscheiden auszuzahlen.

. . .

3. . . .

http://www.prokon.net/content/wp-content/uploads/20150703_Sa… Seite 5 bzw. 7 v. 25

Antwort auf Beitrag Nr.: 53.685.792 von querdenker06 am 14.11.16 05:46:47Ich hatte mich auch schon 2x gewundert, über Ihre lockere Idee notfalls einfach "Verkauf von Firmenteilen"...

Konkret welche tatsächlich verzichtbaren, zudem frei von verbrieften Rechten Dritter = alt Anleihehalter / neu Banken* ?

* kleine erledigte Erweiterungen bei der GLS, großes im Bau befindliches Projekt bei der HSH;

wenn überhaupt, dann gibt es ein paar unbelastete WEAs jüngeren Datums in Polen.

Und immer bedenken, man muss am Markt einen realen Mehrwert über internem Buchwert des AV der Bilanz erzielen,

sonst ist es GuV-irrelevant und lediglich ein Liqui.-Zuwachs !

Was ich dort gegenüber heute dem stark verbesserungswürdigen Ergebnis '17-'19 für das kleinere Problem halte...

Übrigens, der Bereich Stromhandel ist wohl nur rd.1Mio.€ wert, nämlich die digitale Kartei ungefähr 30T Kunden x ca.35€

(grobe Parameter angepasst ähnlich IV-Bericht 07'14).

Ach so, PRE veräußert schlimmstenfalls in der Zentrale angesiedelt elementar TBF an einen interessierten z.B. Mitbewerber,

der danach eingemietet von IZ aus Überwachung u. Fernwartung für Bestände eigen/PROKON+andere gegen Gebühr macht ?

PS: Eine eG ist nicht enstprechend Ihrem übergeordneten Service-Vorschlag als quasi NonProfit wie eine gGmbH konzipiert.

Das nach früher Rodbertus' Abschottung nun endlich modifizierte Geschäftsmodell fußt gerade auf der Öffnung:

R e n t a b l e r Anbieter von Projektierung oder Betriebsführung bzw. in Kombi.

(gegen da vergleichbar mind. ein Dutzend schon etablierte Konkurrenten).

Konkret welche tatsächlich verzichtbaren, zudem frei von verbrieften Rechten Dritter = alt Anleihehalter / neu Banken* ?

* kleine erledigte Erweiterungen bei der GLS, großes im Bau befindliches Projekt bei der HSH;

wenn überhaupt, dann gibt es ein paar unbelastete WEAs jüngeren Datums in Polen.

Und immer bedenken, man muss am Markt einen realen Mehrwert über internem Buchwert des AV der Bilanz erzielen,

sonst ist es GuV-irrelevant und lediglich ein Liqui.-Zuwachs !

Was ich dort gegenüber heute dem stark verbesserungswürdigen Ergebnis '17-'19 für das kleinere Problem halte...

Übrigens, der Bereich Stromhandel ist wohl nur rd.1Mio.€ wert, nämlich die digitale Kartei ungefähr 30T Kunden x ca.35€

(grobe Parameter angepasst ähnlich IV-Bericht 07'14).

Ach so, PRE veräußert schlimmstenfalls in der Zentrale angesiedelt elementar TBF an einen interessierten z.B. Mitbewerber,

der danach eingemietet von IZ aus Überwachung u. Fernwartung für Bestände eigen/PROKON+andere gegen Gebühr macht ?

PS: Eine eG ist nicht enstprechend Ihrem übergeordneten Service-Vorschlag als quasi NonProfit wie eine gGmbH konzipiert.

Das nach früher Rodbertus' Abschottung nun endlich modifizierte Geschäftsmodell fußt gerade auf der Öffnung:

R e n t a b l e r Anbieter von Projektierung oder Betriebsführung bzw. in Kombi.

(gegen da vergleichbar mind. ein Dutzend schon etablierte Konkurrenten).

Heute wieder PROKON-Anleihen zu 82,09% im Verkauf bei Tradegate

Offenbar benötigen Altanleger dringend Geld und kippen ihre Anteile bestens in den Markt, der nicht aufnahmebereit ist.

Es klebt jetzt auch keiner mehr Aufkleber an die S-Bahn-Scheiben mit „PROKON - Energie aus Wind - und das lohnt sich! 6-8% Rendite p.a.“. Schade. Man muss es eben selbst merken, wenn es am Kapitalmarkt günstige 6-8%-Angebote gibt. Und diese gibt es nie am Primärmarkt, sondern nur am Sekundärmarkt.

Offenbar benötigen Altanleger dringend Geld und kippen ihre Anteile bestens in den Markt, der nicht aufnahmebereit ist.

Es klebt jetzt auch keiner mehr Aufkleber an die S-Bahn-Scheiben mit „PROKON - Energie aus Wind - und das lohnt sich! 6-8% Rendite p.a.“. Schade. Man muss es eben selbst merken, wenn es am Kapitalmarkt günstige 6-8%-Angebote gibt. Und diese gibt es nie am Primärmarkt, sondern nur am Sekundärmarkt.

Antwort auf Beitrag Nr.: 53.688.456 von V.L.-HH am 14.11.16 12:34:05Das der Stromhandel nix wert ist, allenfalls die Kundendatei, ist mir auch klar. Die berechne ich immer bei meinem Bewertungen mit „Null“. Wenn sie gut sind, spielen sie die Verwaltungskosten für den Stromhandel wieder ein. Gewinne im Sinne von Nettomarge sind weit unter 1 Cent/kwh, wenn überhaupt.

Stromhandel bei >PROKON war eine Idee, die GRI-Prokoner stärker an den Laden zu binden, und mit dieser Art „Etikettenschwindel“ den Leuten die Idee nahezubringen „irgendwie“ würden sie so den PROKON-Windmühlenstrom ja auch aus ihre Steckdose live beziehen können - was natürlich technischer Unfug ist.

Stromhandel bei >PROKON war eine Idee, die GRI-Prokoner stärker an den Laden zu binden, und mit dieser Art „Etikettenschwindel“ den Leuten die Idee nahezubringen „irgendwie“ würden sie so den PROKON-Windmühlenstrom ja auch aus ihre Steckdose live beziehen können - was natürlich technischer Unfug ist.

läuft wirklich nicht gut bei den Freunden und Genossen...

http://www.finanznachrichten.de/nachrichten-2016-11/39131912…

http://www.finanznachrichten.de/nachrichten-2016-11/39131912…

Antwort auf Beitrag Nr.: 53.689.743 von HelicopterBen am 14.11.16 15:05:56

Inzwischen 80,6/81,9

Versuche mal, an ein paar Stücke zu 80,6% ranzukommen. Die Rendite jedenfalls stimmt inzwischen, solange PROKON nicht erneut pleitegeht

Zitat von HelicopterBen: Heute wieder PROKON-Anleihen zu 82,09% im Verkauf bei Tradegate

Inzwischen 80,6/81,9

Versuche mal, an ein paar Stücke zu 80,6% ranzukommen. Die Rendite jedenfalls stimmt inzwischen, solange PROKON nicht erneut pleitegeht

Antwort auf Beitrag Nr.: 53.695.563 von HelicopterBen am 15.11.16 09:50:34Mir scheint, die Opas brauchen Weihnachtsgeld:

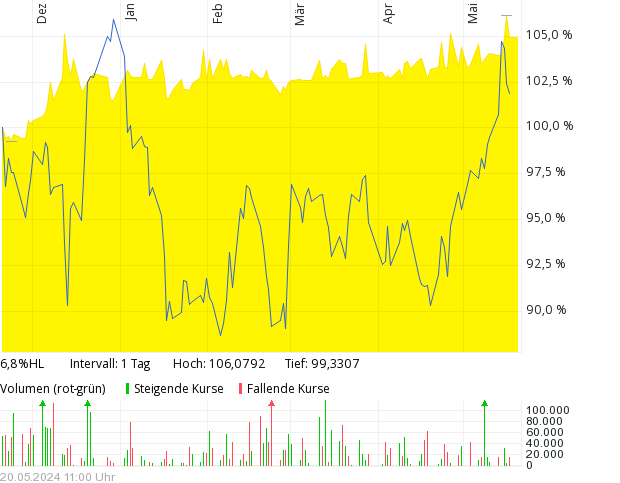

Historische Kurse (Stuttgart)

Datum Erster Hoch Tief Schluss Stücke Volumen

15.11.16 80,95 81,45 79,35 79,40 € * 157.060 127 T

14.11.16 84,15 84,15 79,00 80,80 € 268.650 219 T

11.11.16 84,95 85,00 84,15 84,31 € 212.560 180 T

10.11.16 85,50 85,50 84,15 84,75 € 167.830 143 T

vielleicht ist es das letzte Mal, dass sie ihren Enkeln mit warmen Händen was geben können

Historische Kurse (Stuttgart)

Datum Erster Hoch Tief Schluss Stücke Volumen

15.11.16 80,95 81,45 79,35 79,40 € * 157.060 127 T

14.11.16 84,15 84,15 79,00 80,80 € 268.650 219 T

11.11.16 84,95 85,00 84,15 84,31 € 212.560 180 T

10.11.16 85,50 85,50 84,15 84,75 € 167.830 143 T

vielleicht ist es das letzte Mal, dass sie ihren Enkeln mit warmen Händen was geben können

Antwort auf Beitrag Nr.: 53.695.563 von HelicopterBen am 15.11.16 09:50:34zu 80,20% kam ich zum Zuge

wenn die älteren Herrschaften weiter so unlimitiert kippen und schütten, wird man unter 80 zum Zuge kommen können, zukünftig

Antwort auf Beitrag Nr.: 53.696.808 von HelicopterBen am 15.11.16 12:21:01

Bin zu 80,50% wieder rein.

Zitat von HelicopterBen: zu 80,20% kam ich zum Zuge

Bin zu 80,50% wieder rein.

Neues von FvP e.V. :

PLANUNG FÜR DIE NÄHERE ZUKUNFT ERFOLGREICH ABGESCHLOSSEN

Über 80 aktive und andere interessierte Mitglieder, dazu auch einige (noch) nicht dem Verein angehörende Gäste

waren Ende Oktober auf Einladung des Vorstands für ein Wochenende nach Kassel gekommen.

. . .

http://www.freunde-von-prokon.de/news/516/123/Planung-fuer-d… v. heute=Mi.

. . .

Wir, die Mitglieder der Genossenschaft, sind die Besitzer von PROKON

und haben das Recht, in der Generalversammlung die Richtung des Unternehmens vorzugeben.

Aber unsere Rechte sind in eine klare, vom Genossenschaftsgesetz und der Satzung vorgegebene Struktur eingebunden.

Der Vorstand des Vereins und auch ich persönlich,

wir haben in den vergangenen 15 Monaten sehr viel über unsere Rechte und Pflichten, über unsere Möglichkeiten und Grenzen,

teilweise schmerzhaft, lernen dürfen und müssen.

1. Für das operative Geschäft ist ausschließlich der Vorstand von PROKON zuständig.

Wir haben keine rechtlichen Einflussmöglichkeiten außerhalb der Generalversammlung

und sollten auch gar nicht versuchen, dem Vorstand Vorschriften zu machen.

2. Der Aufsichtsrat legt im Rahmen der Satzung bestimmte Richtlinien fest,

z.B. die Ausrichtung als genossenschaftlicher Energiemanager.

Der AR darf sich ebenfalls nicht in das operative Geschäft einmischen.

Er ist Aufsicht und gibt dem Vorstand Rat.

3. Als Mitglied des AR unterliege ich, genauso wie Erwin Stepper, der strikten Schweigepflicht.

Ich werde keine Informationen über das, was der Aufsichtsrat leistet, weitergeben.

Ich bitte um euer Verständnis,

da ich mich ansonsten schadensersatzpflichtig und ggf. auch strafbar mache durch die Weitergabe von Betriebsgeheimnissen.

Aber natürlich werde ich über das, was allgemein über PROKON in der Öffentlichkeit bekannt ist, hier mitdiskutieren.

4. Der Vorstand des Vereins hat einstimmig beschlossen,

dass Edgar Radewald und als Vertreter Rainer Doemen den Kontakt zum Vorstand von PROKON pflegen.

Ich selbst konzentriere mich im Kontakt zu PROKON auf meine Funktionen als Aufsichtsratsmitglied,

um keine Rollendiffusion beim Vorstand der Genossenschaft zu hinterlassen.

Das war ein wichtiger Teil des Lernprozesses.

5. Auch alle Genossenschaftsmitglieder dürfen keine internen Informationen, die wir als Mitglieder erhalten,

an Dritte bzw. an Außenstehende weitergeben oder auf andere Weise PROKON schaden.

Im Übrigen wäre es natürlich sehr dumm, wenn wir unserem Unternehmen durch negative Eindrücke,

die wir in die Öffentlichkeit tragen, Schaden zufügen.

6. Da wir außerhalb der Generalversammlung keine rechtlichen Eingriffsmöglichkeiten haben

und dies auch gar nicht erst versuchen sollten, können wir PROKON heute nur Angebote zur Unterstützung machen.

Wir können uns aber durchaus schon auf die Generalversammlung vorbereiten.

Inzwischen hat ein Austausch zwischen den Vorständen des Vereins und der Genossenschaft stattgefunden. . .

. . .

1. Die Anleihe:

2. Die Sondergesellschaft:

3. Zu den Steuern:

http://www.freunde-von-prokon.de/uploads/REDLINKS/20161103Be… 4 Seiten

Sehen Sie @QUERDENKER,

entgegen Ihren hier geäußerten vielen Befürchtungen agiert das dortige professionelle PRE-Management relativ autark.

PLANUNG FÜR DIE NÄHERE ZUKUNFT ERFOLGREICH ABGESCHLOSSEN

Über 80 aktive und andere interessierte Mitglieder, dazu auch einige (noch) nicht dem Verein angehörende Gäste

waren Ende Oktober auf Einladung des Vorstands für ein Wochenende nach Kassel gekommen.

. . .

http://www.freunde-von-prokon.de/news/516/123/Planung-fuer-d… v. heute=Mi.

. . .

Wir, die Mitglieder der Genossenschaft, sind die Besitzer von PROKON

und haben das Recht, in der Generalversammlung die Richtung des Unternehmens vorzugeben.

Aber unsere Rechte sind in eine klare, vom Genossenschaftsgesetz und der Satzung vorgegebene Struktur eingebunden.

Der Vorstand des Vereins und auch ich persönlich,

wir haben in den vergangenen 15 Monaten sehr viel über unsere Rechte und Pflichten, über unsere Möglichkeiten und Grenzen,

teilweise schmerzhaft, lernen dürfen und müssen.

1. Für das operative Geschäft ist ausschließlich der Vorstand von PROKON zuständig.

Wir haben keine rechtlichen Einflussmöglichkeiten außerhalb der Generalversammlung

und sollten auch gar nicht versuchen, dem Vorstand Vorschriften zu machen.

2. Der Aufsichtsrat legt im Rahmen der Satzung bestimmte Richtlinien fest,

z.B. die Ausrichtung als genossenschaftlicher Energiemanager.

Der AR darf sich ebenfalls nicht in das operative Geschäft einmischen.

Er ist Aufsicht und gibt dem Vorstand Rat.

3. Als Mitglied des AR unterliege ich, genauso wie Erwin Stepper, der strikten Schweigepflicht.

Ich werde keine Informationen über das, was der Aufsichtsrat leistet, weitergeben.

Ich bitte um euer Verständnis,

da ich mich ansonsten schadensersatzpflichtig und ggf. auch strafbar mache durch die Weitergabe von Betriebsgeheimnissen.

Aber natürlich werde ich über das, was allgemein über PROKON in der Öffentlichkeit bekannt ist, hier mitdiskutieren.

4. Der Vorstand des Vereins hat einstimmig beschlossen,

dass Edgar Radewald und als Vertreter Rainer Doemen den Kontakt zum Vorstand von PROKON pflegen.

Ich selbst konzentriere mich im Kontakt zu PROKON auf meine Funktionen als Aufsichtsratsmitglied,

um keine Rollendiffusion beim Vorstand der Genossenschaft zu hinterlassen.

Das war ein wichtiger Teil des Lernprozesses.

5. Auch alle Genossenschaftsmitglieder dürfen keine internen Informationen, die wir als Mitglieder erhalten,

an Dritte bzw. an Außenstehende weitergeben oder auf andere Weise PROKON schaden.

Im Übrigen wäre es natürlich sehr dumm, wenn wir unserem Unternehmen durch negative Eindrücke,

die wir in die Öffentlichkeit tragen, Schaden zufügen.

6. Da wir außerhalb der Generalversammlung keine rechtlichen Eingriffsmöglichkeiten haben

und dies auch gar nicht erst versuchen sollten, können wir PROKON heute nur Angebote zur Unterstützung machen.

Wir können uns aber durchaus schon auf die Generalversammlung vorbereiten.

Inzwischen hat ein Austausch zwischen den Vorständen des Vereins und der Genossenschaft stattgefunden. . .

. . .

1. Die Anleihe:

2. Die Sondergesellschaft:

3. Zu den Steuern:

http://www.freunde-von-prokon.de/uploads/REDLINKS/20161103Be… 4 Seiten

Sehen Sie @QUERDENKER,

entgegen Ihren hier geäußerten vielen Befürchtungen agiert das dortige professionelle PRE-Management relativ autark.

Antwort auf Beitrag Nr.: 53.704.209 von V.L.-HH am 16.11.16 10:16:17Leider hört das Statement mit Punkt 3 Steuern und dem Satz

„Hier sind Erwin Stepper und Rainer Doemen die Fachleute, an die ich übergeben darf"

auf. Gibts dazu irgendwelche Neuigkeiten?

„Hier sind Erwin Stepper und Rainer Doemen die Fachleute, an die ich übergeben darf"

auf. Gibts dazu irgendwelche Neuigkeiten?

Antwort auf Beitrag Nr.: 53.704.209 von V.L.-HH am 16.11.16 10:16:175. Auch alle Genossenschaftsmitglieder dürfen keine internen Informationen, die wir als Mitglieder erhalten,

an Dritte bzw. an Außenstehende weitergeben oder auf andere Weise PROKON schaden.

Was sollen das denn für Interna sein? Obwohl die Weitergabe Prokon schaden würde, werden sie an 38.000 Mitglieder weitergegeben Sie sind aber nicht so wichtig, dass es einer adHoc-Mitteilung bedarf.

Apropos adHoc-Mitteilung. Ich hoffe doch sehr, dass der AR seiner Aufsichtspflicht nachkommt und mal klärt, wieso die Gewinnwarnung erst Anfang November veröffentlicht wurde.

Die Gesetzesänderung in Polen vom Juni hat ja "nur" zu einem Verlust von knapp 10 Mio. geführt.

Am 9. Juni 2016 wurde das Gesetz über Windenergieanlageinvestitionen (ustawa o inwestycjach w

zakresie elektrowni wiatrowych) vom Senat des polnischen Parlaments verabschiedet. Es wird erwartet,

dass das Gesetz nach Unterzeichnung durch den Präsidenten Ende Juni 2016 in Kraft treten wird.

Der nachtragsbegründende Umstand ist eingetreten am:

9. Juni 2016

...

Als Folge hält die Emittentin eine Anpassung der Bewertung der Projekte von PROKON in Polen für

erforderlich und erwartet einen Abwertungsbedarf im oberen einstelligen Millionenbereich, was eine

vollständige Abschreibung dieser Projekte bedeutet.

Mangels anderer Informationen muss man also davon ausgehen, dass die weiteren 40 Mio. auf die geringere Windernte zurückzuführen sind. Der Verkauf der rumänischen Wälder erfolgte jedenfalls "zu einem guten Preis", von realisiertem Verlust war damals keine Rede.

War im Oktober plötzlich rund um die Prokon-Anlagen völlige Windstille, so dass die Abweichung innerhalb eines Monats aufgetreten ist? Hat das Controlling versagt und ist der Vorstand erst bei Vorlage der 9-Monats-Zahlen aus dem Winterschlaf erwacht? Oder was sonst kann als Erklärung dafür dienen, dass man erst merkt, das etwas schief läuft, nachdem 20% des EK verschwunden sind?

an Dritte bzw. an Außenstehende weitergeben oder auf andere Weise PROKON schaden.

Was sollen das denn für Interna sein? Obwohl die Weitergabe Prokon schaden würde, werden sie an 38.000 Mitglieder weitergegeben

Sie sind aber nicht so wichtig, dass es einer adHoc-Mitteilung bedarf. Apropos adHoc-Mitteilung. Ich hoffe doch sehr, dass der AR seiner Aufsichtspflicht nachkommt und mal klärt, wieso die Gewinnwarnung erst Anfang November veröffentlicht wurde.

Die Gesetzesänderung in Polen vom Juni hat ja "nur" zu einem Verlust von knapp 10 Mio. geführt.

Am 9. Juni 2016 wurde das Gesetz über Windenergieanlageinvestitionen (ustawa o inwestycjach w