Radius Health, Inc. (RDUS)...eine neue Perle? - 500 Beiträge pro Seite

eröffnet am 31.05.16 20:36:47 von

neuester Beitrag 21.10.21 13:38:53 von

neuester Beitrag 21.10.21 13:38:53 von

Beiträge: 548

ID: 1.232.720

ID: 1.232.720

Aufrufe heute: 0

Gesamt: 38.844

Gesamt: 38.844

Aktive User: 0

ISIN: US7504692077 · WKN: A114VH

9,8220

EUR

+0,27 %

+0,0260 EUR

Letzter Kurs 13.08.22 Tradegate

Neuigkeiten

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 0,5922 | +44,44 | |

| 0,7000 | +36,69 | |

| 4,7450 | +35,57 | |

| 2,4900 | +27,69 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,3600 | -13,49 | |

| 1,6900 | -14,50 | |

| 2,8150 | -15,21 | |

| 7,6100 | -17,20 | |

| 1,6100 | -18,27 |

...habe diese Woche das Risiko etwas gestreut und meine übergewichtige Exelixis-Position (mittlerweile 80%) auf ca. 50% reduziert und dafür Radius Health erworben.

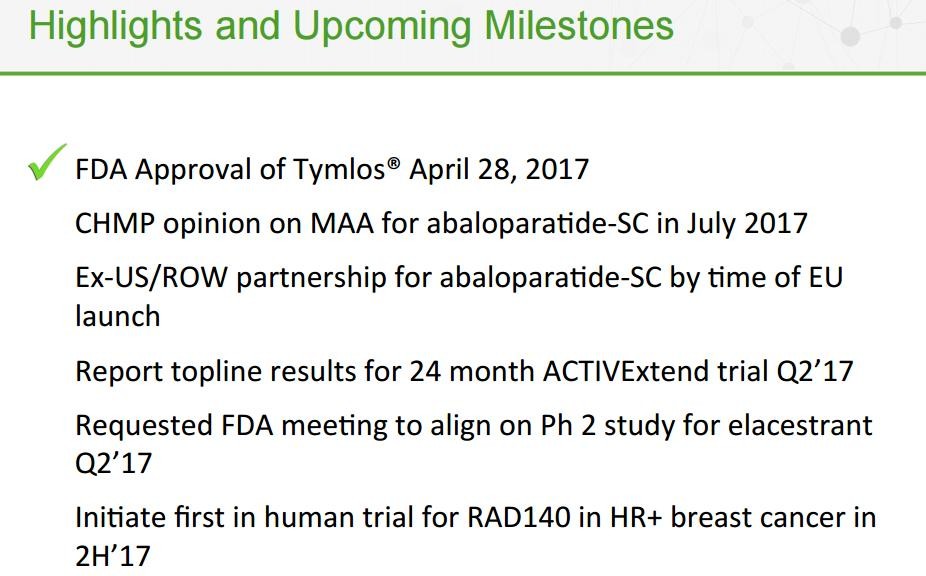

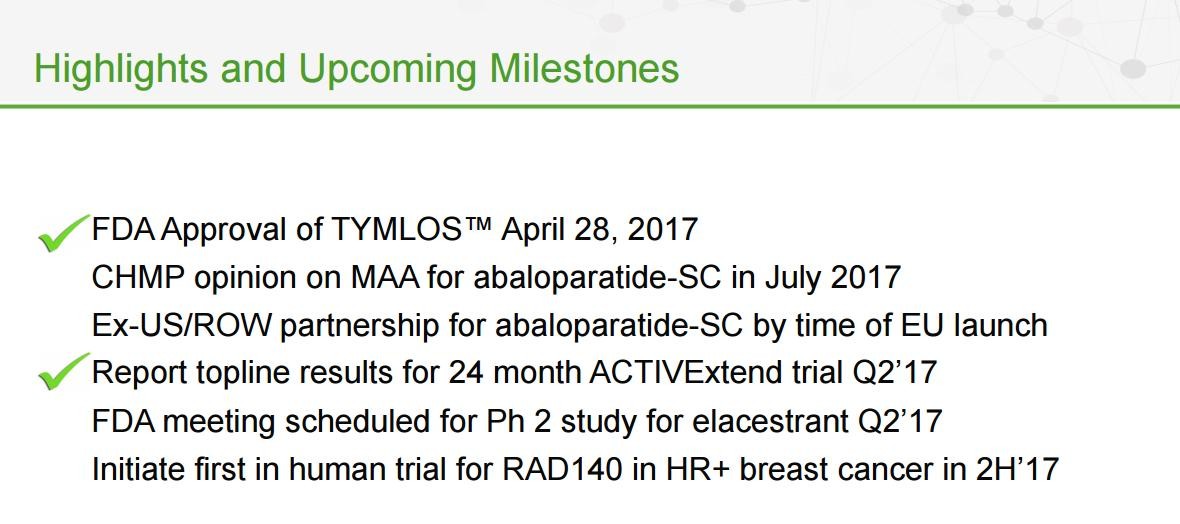

Radius Announces FDA Acceptance for Filing of New Drug Application for Abaloparatide-SC for the Treatment of Postmenopausal Women with Osteoporosis

Radius Health Inc.

WALTHAM, Mass., May 31, 2016 (GLOBE NEWSWIRE) -- Radius Health, Inc. (RDUS), a science-driven biopharmaceutical company that is committed to developing innovative therapeutics in the areas of osteoporosis, oncology and endocrine diseases, today announced that its New Drug Application (NDA) for abaloparatide–SC has been accepted for filing by the U.S. Food and Drug Administration (FDA). The acceptance of the NDA reflects the FDA’s determination that the application is sufficiently complete to permit a substantive review.

“The FDA’s acceptance for filing of our abaloparatide-SC NDA is a major milestone for Radius and we look forward to continuing to work with the FDA as they review our application,” said Robert E. Ward, President and CEO of Radius Health. “Given the high unmet medical need in osteoporosis, we believe that abaloparatide-SC, if approved, has the potential to become a promising new treatment option for the approximately 10 million postmenopausal women with osteoporosis, many of whom remain untreated.”

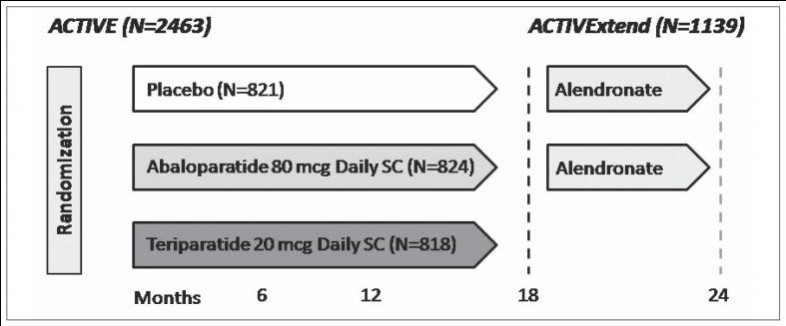

The NDA is supported by data from the entire abaloparatide-SC development program, including the results from the 18-month Phase 3 ACTIVE trial in 2,463 postmenopausal women with osteoporosis and the first six months of the ACTIVExtend trial in 1,139 of the ACTIVE participants. Positive results for abaloparatide-SC treatment groups from the ACTIVE and ACTIVExtend trials have met the primary and secondary endpoints essential for submission of the NDA, including the primary endpoint of reduction of vertebral fractures as well as key endpoints of reduction of nonvertebral, clinical, and major osteoporotic fractures. In these and the other trials submitted in the NDA, abaloparatide-SC administered at a dose of 80 mcg daily was generally safe and well tolerated in postmenopausal women with osteoporosis.

As previously reported, Radius submitted a Centralised Marketing Authorisation Application (MAA) for abaloparatide-SC in the European Union on November 17, 2015, which was validated by the European Medicines Agency (EMA) in December 2015, and is currently undergoing active regulatory assessment by the Committee for Medicinal Products for Human Use of the EMA (CHMP). The EMA has granted Radius an additional 3-month extension to the procedural timetable for response in the ongoing MAA assessment. As a result of this extension to the procedural timetable, the Company now anticipates that the CHMP may adopt an Opinion regarding the MAA in late 2016 or in 2017.

Abaloparatide-SC is an investigational treatment for postmenopausal women with osteoporosis and its safety and efficacy have not been established.

Radius Announces FDA Acceptance for Filing of New Drug Application for Abaloparatide-SC for the Treatment of Postmenopausal Women with Osteoporosis

Radius Health Inc.

WALTHAM, Mass., May 31, 2016 (GLOBE NEWSWIRE) -- Radius Health, Inc. (RDUS), a science-driven biopharmaceutical company that is committed to developing innovative therapeutics in the areas of osteoporosis, oncology and endocrine diseases, today announced that its New Drug Application (NDA) for abaloparatide–SC has been accepted for filing by the U.S. Food and Drug Administration (FDA). The acceptance of the NDA reflects the FDA’s determination that the application is sufficiently complete to permit a substantive review.

“The FDA’s acceptance for filing of our abaloparatide-SC NDA is a major milestone for Radius and we look forward to continuing to work with the FDA as they review our application,” said Robert E. Ward, President and CEO of Radius Health. “Given the high unmet medical need in osteoporosis, we believe that abaloparatide-SC, if approved, has the potential to become a promising new treatment option for the approximately 10 million postmenopausal women with osteoporosis, many of whom remain untreated.”

The NDA is supported by data from the entire abaloparatide-SC development program, including the results from the 18-month Phase 3 ACTIVE trial in 2,463 postmenopausal women with osteoporosis and the first six months of the ACTIVExtend trial in 1,139 of the ACTIVE participants. Positive results for abaloparatide-SC treatment groups from the ACTIVE and ACTIVExtend trials have met the primary and secondary endpoints essential for submission of the NDA, including the primary endpoint of reduction of vertebral fractures as well as key endpoints of reduction of nonvertebral, clinical, and major osteoporotic fractures. In these and the other trials submitted in the NDA, abaloparatide-SC administered at a dose of 80 mcg daily was generally safe and well tolerated in postmenopausal women with osteoporosis.

As previously reported, Radius submitted a Centralised Marketing Authorisation Application (MAA) for abaloparatide-SC in the European Union on November 17, 2015, which was validated by the European Medicines Agency (EMA) in December 2015, and is currently undergoing active regulatory assessment by the Committee for Medicinal Products for Human Use of the EMA (CHMP). The EMA has granted Radius an additional 3-month extension to the procedural timetable for response in the ongoing MAA assessment. As a result of this extension to the procedural timetable, the Company now anticipates that the CHMP may adopt an Opinion regarding the MAA in late 2016 or in 2017.

Abaloparatide-SC is an investigational treatment for postmenopausal women with osteoporosis and its safety and efficacy have not been established.

Die Zulassung von Abaloparatide-SC in Europa wurde bereits in 2015 bei der EMA eringereicht, so dass noch in 2016 mit der Zulassung zu rechnen ist. Eine ausführliche Analyse wird nachgereicht.

Radius Announces European Medicines Agency Validates Marketing Authorization Application for Abaloparatide-SC for the Treatment of Osteoporosis in Postmenopausal Women

Radius Initiates Human Pharmacokinetic Study of Optimized Transdermal Patch of Investigational Drug Abaloparatide

WALTHAM, Mass., Dec. 04, 2015 (GLOBE NEWSWIRE) -- Radius Health (Nasdaq:RDUS), today announced that the European Medicines Agency (EMA) has validated for review the Marketing Authorization Application (MAA) for abaloparatide subcutaneous (SC) for the treatment of osteoporosis in postmenopausal women. With this validation, the Radius application is complete and now under review by the EMA.

"The MAA for abaloparatide-SC is based on the results from the ACTIVE and ACTIVExtend trials, which demonstrated significant clinical benefit for postmenopausal women at risk of osteoporotic fracture," said Robert Ward, President and CEO of Radius Health. "The acceptance of our application for review by the EMA represents a significant step towards potentially bringing abaloparatide-SC to postmenopausal women with osteoporosis in Europe, and Radius looks forward to working with the EMA in the review procedure."

The MAA submission is based on the final results of the 18 month ACTIVE and the first 6 months of the ACTIVExtend trials in osteoporosis. The clinical trials demonstrated that once daily abaloparatide-SC reduced the risk of vertebral and nonvertebral fractures as compared to placebo.

The MAA for the investigational abaloparatide-SC was submitted in Europe on November 17, 2015 and the company plans to submit a New Drug Application (NDA) to the US Food and Drug Administration (FDA) by the end of the first quarter of 2016.

This week Radius initiated the human pharmacokinetic (PK) clinical evaluation of the optimized abaloparatide transdermal patch (TD) based upon 3M's Microstructured Transdermal System technology with the goal of achieving comparability to abaloparatide subcutaneous injection (SC). This human "replicative" study is intended to confirm in healthy postmenopausal women the pharmacokinetic profile of the transdermal patch as established in primate studies. Radius will use the results from this replicative study to inform the design of the registration program.

Radius Announces European Medicines Agency Validates Marketing Authorization Application for Abaloparatide-SC for the Treatment of Osteoporosis in Postmenopausal Women

Radius Initiates Human Pharmacokinetic Study of Optimized Transdermal Patch of Investigational Drug Abaloparatide

WALTHAM, Mass., Dec. 04, 2015 (GLOBE NEWSWIRE) -- Radius Health (Nasdaq:RDUS), today announced that the European Medicines Agency (EMA) has validated for review the Marketing Authorization Application (MAA) for abaloparatide subcutaneous (SC) for the treatment of osteoporosis in postmenopausal women. With this validation, the Radius application is complete and now under review by the EMA.

"The MAA for abaloparatide-SC is based on the results from the ACTIVE and ACTIVExtend trials, which demonstrated significant clinical benefit for postmenopausal women at risk of osteoporotic fracture," said Robert Ward, President and CEO of Radius Health. "The acceptance of our application for review by the EMA represents a significant step towards potentially bringing abaloparatide-SC to postmenopausal women with osteoporosis in Europe, and Radius looks forward to working with the EMA in the review procedure."

The MAA submission is based on the final results of the 18 month ACTIVE and the first 6 months of the ACTIVExtend trials in osteoporosis. The clinical trials demonstrated that once daily abaloparatide-SC reduced the risk of vertebral and nonvertebral fractures as compared to placebo.

The MAA for the investigational abaloparatide-SC was submitted in Europe on November 17, 2015 and the company plans to submit a New Drug Application (NDA) to the US Food and Drug Administration (FDA) by the end of the first quarter of 2016.

This week Radius initiated the human pharmacokinetic (PK) clinical evaluation of the optimized abaloparatide transdermal patch (TD) based upon 3M's Microstructured Transdermal System technology with the goal of achieving comparability to abaloparatide subcutaneous injection (SC). This human "replicative" study is intended to confirm in healthy postmenopausal women the pharmacokinetic profile of the transdermal patch as established in primate studies. Radius will use the results from this replicative study to inform the design of the registration program.

Der Zulassungsantrag basiert auf sehr guten Ergebnissen in der Klinik, weshalb die Zulassung aus der Ferne lediglich als Formsache erscheint. Da ich bisher keinen Haken gefunden habe, bin ich in den letzten 2 Wochen massiv eingestiegen (ca. 35% am Gesamtdepot, 50% Exelixis, 15% cash):

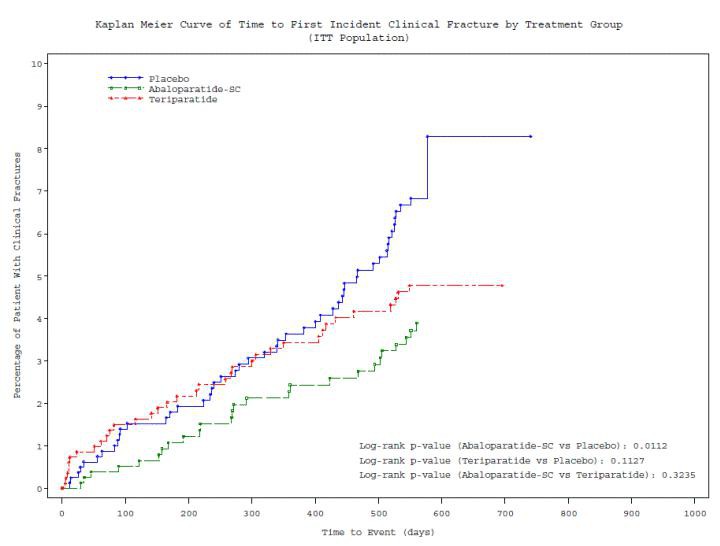

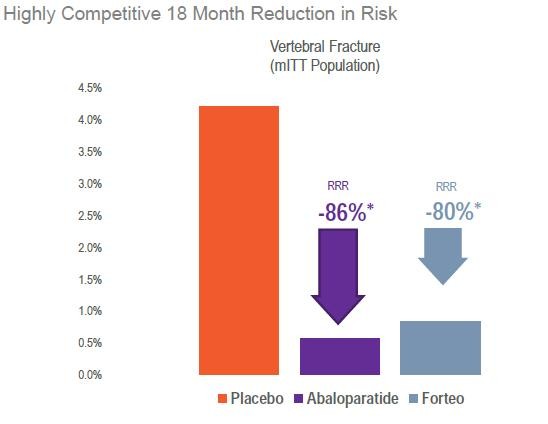

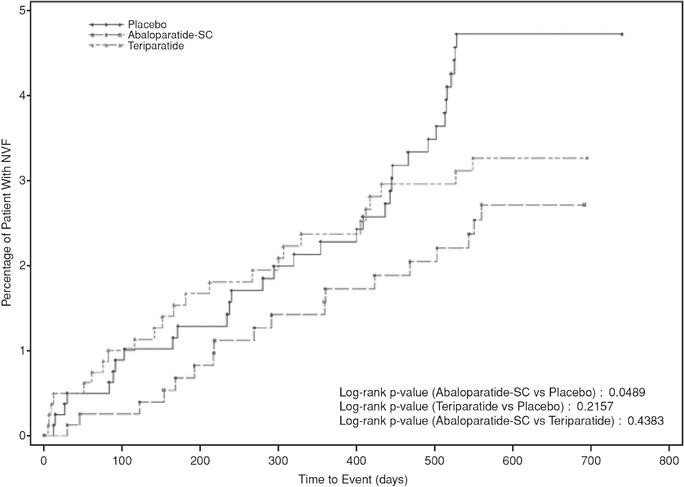

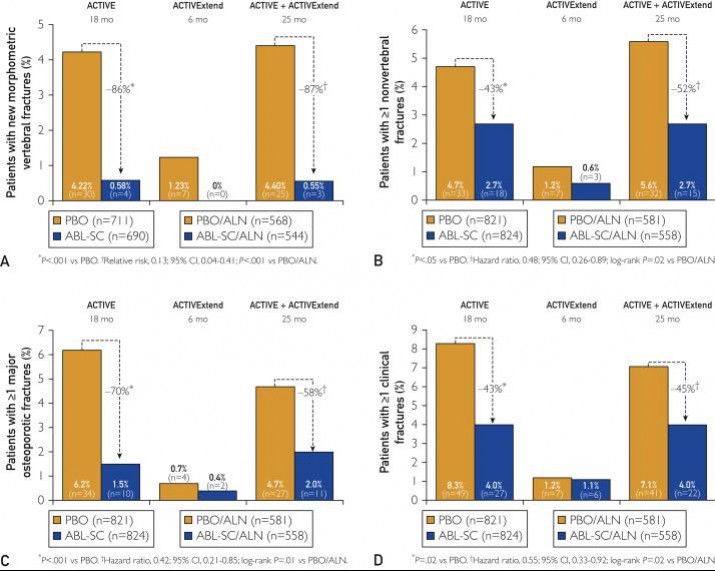

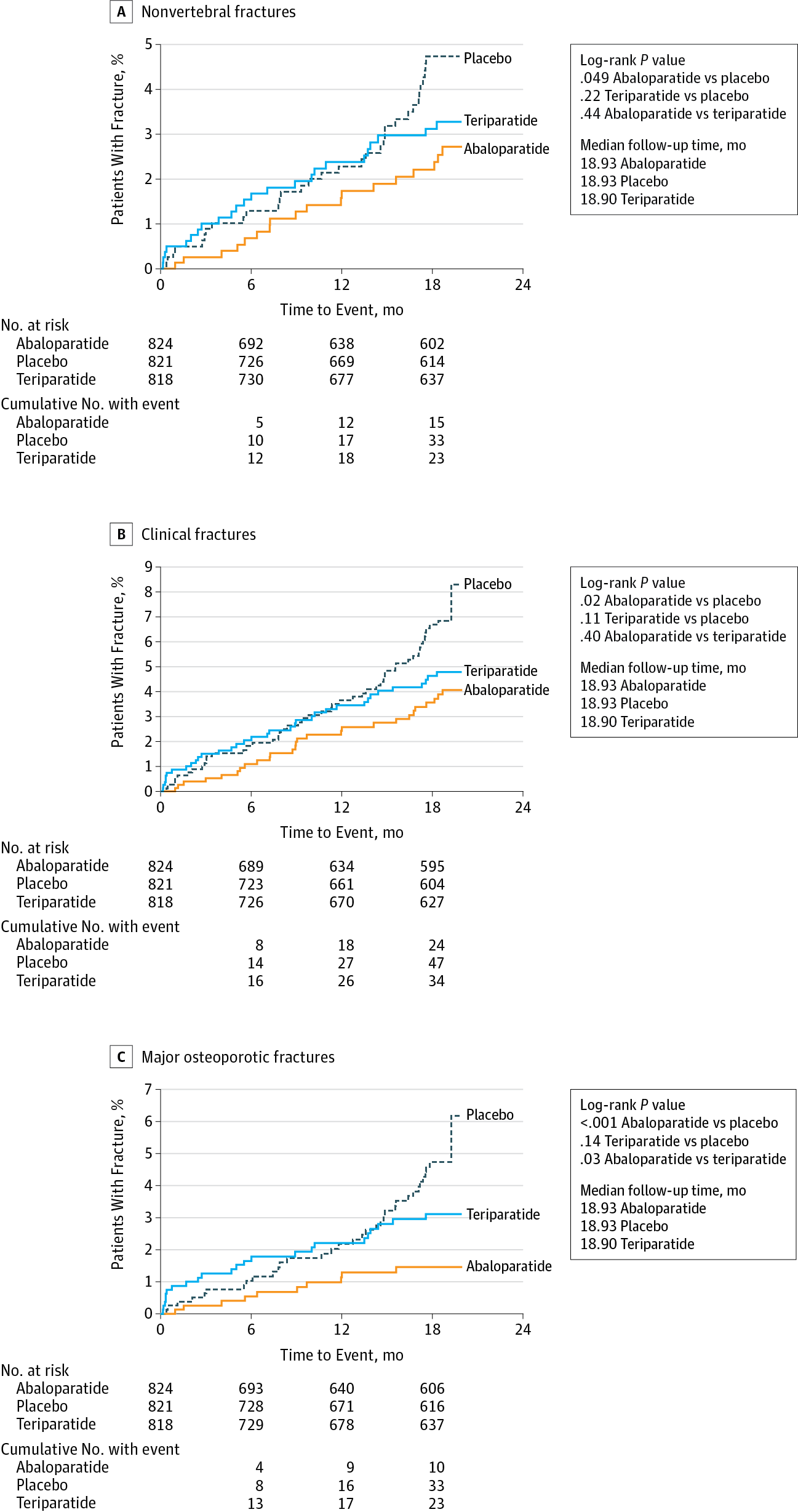

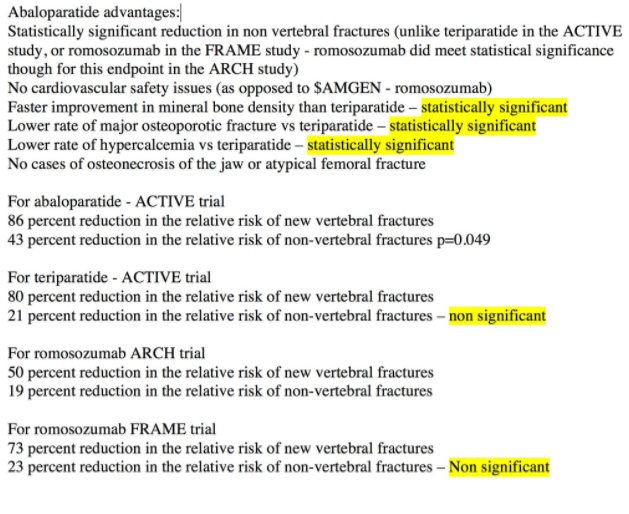

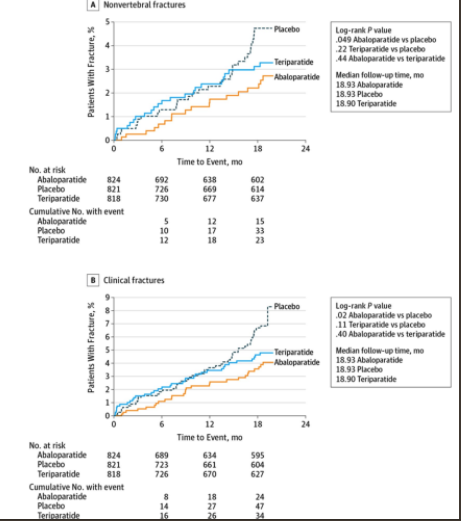

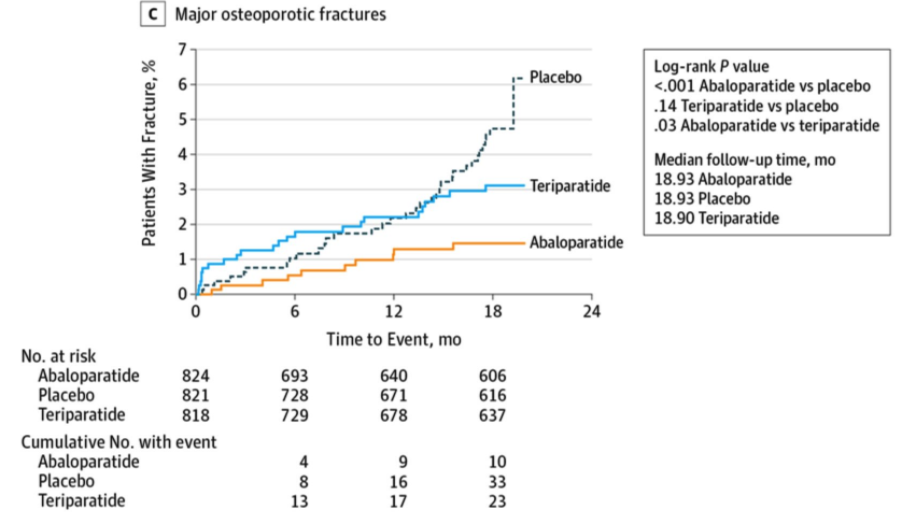

Abaloparatide was associated with an 86% reduction in vertebral fracture incidence — the primary end point — compared with placebo.

While that effect was similar to the 80% reduction in vertebral-fracture rate seen with the currently available osteoanabolic PTHrP analog teriparatide (Forteo, Eli Lilly), abaloparatide produced significantly greater reductions in nonvertebral fractures compared with both placebo and teriparatide. Moreover, abaloparatide was associated with significantly less hypercalcemia than was teriparatide.

ML hat ein aktuelles Kursziel von knapp USD60 - ich erwarte auf 12 Monate etwas mehr, und hoffe auf eine Verdoppelung (USD70) in dieser Zeit!

Merrill Lynch Has 3 Top BioPharma Picks to Win From the Aging of America

By Jon C. Ogg May 10, 2016 7:45 am EDT

....

Radius Health

Radius Health Inc. (NASDAQ: RDUS) is also a Merrill Lynch Buy-rated speculative company with a “high” longevity exposure. Its $58.00 price objective was almost 75% above the $33.28 share price. Merrill Lynch’s most recent call was on May 5 and addressed a data display delay due to post-terror security issues in Belgium. The firm believes that Radius offers an attractive risk/reward profile for investors. The firm said:

The company’s lead pipeline asset, abaloparatide, should reach the U.S. and E.U. markets in 2016/2017 and could generate peak sales of roughly $1.5 billion.

Radius Health reported earnings just in the prior week for this report. The company disclosed that it had $439.8 million in cash and cash equivalents at the end of its first quarter. Radius’ CEO Robert Ward said at that time:

We are extremely pleased to have submitted our first New Drug Application to the U.S. FDA for abaloparatide-SC for the treatment of postmenopausal osteoporosis and our MAA is currently under review in Europe. In anticipation of our first potential launch, we are developing our commercial plans and building our marketing organization in the U.S. To maximize the potential of this new investigational drug outside the U.S., we are continuing our productive partnering discussions and anticipate entering into a marketing collaboration prior to a potential first commercial launch.

Radius has a consensus analyst target of $59.83, and its 52-week range is $24.75 to $84.64.

By Jon C. Ogg

Abaloparatide was associated with an 86% reduction in vertebral fracture incidence — the primary end point — compared with placebo.

While that effect was similar to the 80% reduction in vertebral-fracture rate seen with the currently available osteoanabolic PTHrP analog teriparatide (Forteo, Eli Lilly), abaloparatide produced significantly greater reductions in nonvertebral fractures compared with both placebo and teriparatide. Moreover, abaloparatide was associated with significantly less hypercalcemia than was teriparatide.

ML hat ein aktuelles Kursziel von knapp USD60 - ich erwarte auf 12 Monate etwas mehr, und hoffe auf eine Verdoppelung (USD70) in dieser Zeit!

Merrill Lynch Has 3 Top BioPharma Picks to Win From the Aging of America

By Jon C. Ogg May 10, 2016 7:45 am EDT

....

Radius Health

Radius Health Inc. (NASDAQ: RDUS) is also a Merrill Lynch Buy-rated speculative company with a “high” longevity exposure. Its $58.00 price objective was almost 75% above the $33.28 share price. Merrill Lynch’s most recent call was on May 5 and addressed a data display delay due to post-terror security issues in Belgium. The firm believes that Radius offers an attractive risk/reward profile for investors. The firm said:

The company’s lead pipeline asset, abaloparatide, should reach the U.S. and E.U. markets in 2016/2017 and could generate peak sales of roughly $1.5 billion.

Radius Health reported earnings just in the prior week for this report. The company disclosed that it had $439.8 million in cash and cash equivalents at the end of its first quarter. Radius’ CEO Robert Ward said at that time:

We are extremely pleased to have submitted our first New Drug Application to the U.S. FDA for abaloparatide-SC for the treatment of postmenopausal osteoporosis and our MAA is currently under review in Europe. In anticipation of our first potential launch, we are developing our commercial plans and building our marketing organization in the U.S. To maximize the potential of this new investigational drug outside the U.S., we are continuing our productive partnering discussions and anticipate entering into a marketing collaboration prior to a potential first commercial launch.

Radius has a consensus analyst target of $59.83, and its 52-week range is $24.75 to $84.64.

By Jon C. Ogg

Antwort auf Beitrag Nr.: 52.513.754 von cyberhexe123 am 01.06.16 00:09:55Ob die Zulassung von abaloparatide nur Formsache ist, kann ich nicht beurteilen.

Aber ein Haken ist vielleicht folgendes Statement der EMA aus 2014:

"The Committee agreed with the request of the applicant to be exempt from performing studies in

children from birth to less than 18 years of age, because the Committee concluded that this medicinal

product is likely to be not safe for the treatment of osteoporosis in children.

The Committee came to this conclusion, because abaloparatide has shown carcinogenicity in animals."

Sta

Aber ein Haken ist vielleicht folgendes Statement der EMA aus 2014:

"The Committee agreed with the request of the applicant to be exempt from performing studies in

children from birth to less than 18 years of age, because the Committee concluded that this medicinal

product is likely to be not safe for the treatment of osteoporosis in children.

The Committee came to this conclusion, because abaloparatide has shown carcinogenicity in animals."

Sta

Antwort auf Beitrag Nr.: 52.513.952 von frank-p am 01.06.16 02:46:37Die erhöhte Kanzerogenität im Tierversuch wurde in verschiedenen wissenschaftlichen Arbeiten thematisiert wie zB

http://www.criver.com/files/pdfs/nonsource/asbrm_2014_bone_t…

In der Langzeit-Karzinogenitätsstudie nach OECD451 werden Versuchstiere (Ratte oder Maus) über einen großen Teil ihrer Lebenszeit mit der Prüfsubstanz exponiert, um eine erhöhte Häufigkeit einer Tumorerkrankung festzustellen. Problematisch ist, dass es beim Nager-Karzinogenitätstest zahlreiche Stoffe gibt, die ausschliesslich bei diesen Krebs auslösen, aber nicht bei anderen Säugern, so dass sich nicht jeder positive Befund auf den Menschen übertragen lässt. Allerdings sind ALLE identifizierten Human-Karzinogene im Menschen auch in Ratten krebserregend, weshalb die erhöhte Tumorinzidenz im OECD451 sicherlich ein Thema ist im Zulassunsprozedere von abaloparatide. Eine ähnliche Tumorrate (die genauen Zahlen hab ich nicht im Kopf, werden aber evaluiert) wurde allerdings auch bei Teriparatide (dies ist der Wirkstoff im derzeitigen SOC, brand Forsteo) beobachtet, so dass dieser Haken letztendlich nicht zur Ablehnung führen sollte, jedoch eine Beschränkung der Anwendungsdauer zur Folge haben könnte.

Sehr guter Hinweis! Findet jemand weitere Haken?

http://www.criver.com/files/pdfs/nonsource/asbrm_2014_bone_t…

In der Langzeit-Karzinogenitätsstudie nach OECD451 werden Versuchstiere (Ratte oder Maus) über einen großen Teil ihrer Lebenszeit mit der Prüfsubstanz exponiert, um eine erhöhte Häufigkeit einer Tumorerkrankung festzustellen. Problematisch ist, dass es beim Nager-Karzinogenitätstest zahlreiche Stoffe gibt, die ausschliesslich bei diesen Krebs auslösen, aber nicht bei anderen Säugern, so dass sich nicht jeder positive Befund auf den Menschen übertragen lässt. Allerdings sind ALLE identifizierten Human-Karzinogene im Menschen auch in Ratten krebserregend, weshalb die erhöhte Tumorinzidenz im OECD451 sicherlich ein Thema ist im Zulassunsprozedere von abaloparatide. Eine ähnliche Tumorrate (die genauen Zahlen hab ich nicht im Kopf, werden aber evaluiert) wurde allerdings auch bei Teriparatide (dies ist der Wirkstoff im derzeitigen SOC, brand Forsteo) beobachtet, so dass dieser Haken letztendlich nicht zur Ablehnung führen sollte, jedoch eine Beschränkung der Anwendungsdauer zur Folge haben könnte.

Sehr guter Hinweis! Findet jemand weitere Haken?

Trading Spotlight

Antwort auf Beitrag Nr.: 52.513.952 von frank-p am 01.06.16 02:46:37

Bei intensiver Recherche aus der Nähe findet man selbstverständlich einige kritische Punkte, die jedoch auch beim aktuellen Standard beobachtet werden. Da dieses Standardmedikament zugelassen ist und abaloparatide gegenüber teriparatide ein statistisch signifikant besseres Ergebnis bei nicht die Wirbelsäule betreffenden Frakturen vorweisen kann, scheint eine Zulassung wahrscheinlich zu sein.

Deswegen bitte die vollständige Aussage zitieren:

Der Zulassungsantrag basiert auf sehr guten Ergebnissen in der Klinik, weshalb die Zulassung aus der Ferne lediglich als Formsache erscheint.

Zitat von frank-p: Ob die Zulassung von abaloparatide nur Formsache ist, kann ich nicht beurteilen.

Bei intensiver Recherche aus der Nähe findet man selbstverständlich einige kritische Punkte, die jedoch auch beim aktuellen Standard beobachtet werden. Da dieses Standardmedikament zugelassen ist und abaloparatide gegenüber teriparatide ein statistisch signifikant besseres Ergebnis bei nicht die Wirbelsäule betreffenden Frakturen vorweisen kann, scheint eine Zulassung wahrscheinlich zu sein.

Deswegen bitte die vollständige Aussage zitieren:

Der Zulassungsantrag basiert auf sehr guten Ergebnissen in der Klinik, weshalb die Zulassung aus der Ferne lediglich als Formsache erscheint.

BB Biotech hat ca. 4.5% des Anlagevermögens in Radius investiert - die Schweizer Biotechinvestoren/analysten scheinen an das Potenzial von Radius zu glauben:

http://www.bbbiotech.ch/de/bb-biotech/strategie-portfolio/po…

Radius ist ein Unternehmen mit Schwerpunkt Frauengesundheit. Sein führender Produktkandidat ist das subkutan verabreichte synthetische humane PTHrP-Analog Abaloparitid. Abaloparitid hat die Studienphase III für die postmenopausale Osteoporose (PMO) erfolgreich abgeschlossen. Das Arzneimittel hat sich in einer 18-monatigen Phase-III-Studie als wirksamer als Forsteo von Lilly erwiesen. In der Studie kam es bei Frauen zu einer frühen Risikoreduktion bei grossen Frakturen. Bei ihnen kam es zu 55% weniger Frakturen als bei Frauen, die Forsteo erhielten. Der schnellere Wirkungseintritt und der Rückgang von Frakturen ausserhalb der Wirbel wie beispielsweise an Hüfte und Handgelenk gegenüber Forsteo sind deutliche Unterscheidungsmerkmale und dürften Abaloparitid einen erheblichen Marktanteil bescheren. Zudem entwickelt Radius eine Formulierung als transdermales Pflaster (in Zusammenarbeit mit 3M), das die Compliance und Ergebnisse bei Frauen mit dieser Erkrankung erheblich verbessern könnte. Unser Hauptaugenmerk für 2016 liegt auf dem Fortschritt mit dem transdermalen Pflaster sowie auf der Einreichung der SQ-Studie der Phase III bei der FDA im 1. Quartal. Die Europäische Arzneimittelagentur hat die Einreichung bereits genehmigt. Beide Zulassungen werden im Laufe des Jahres 2016 erwartet. Darüber befindet sich der selektive Östrogen-Rezeptor- Degrader (SERD) RAD1901 des Unternehmens in der Prüfung für Östrogenrezeptor- positiven Brustkrebs. Das Mittel hat bei gesunden Probanden ein ansprechendes Sicherheitsprofil gezeigt. Die ersten Patientendaten waren vielversprechend, jedoch in einem sehr frühen Stadium. Wir warten im Jahr 2016 auf weitere Daten der Phase I, um mehr über das Profil der Substanz zu erfahren.

http://www.bbbiotech.ch/de/bb-biotech/strategie-portfolio/po…

Radius ist ein Unternehmen mit Schwerpunkt Frauengesundheit. Sein führender Produktkandidat ist das subkutan verabreichte synthetische humane PTHrP-Analog Abaloparitid. Abaloparitid hat die Studienphase III für die postmenopausale Osteoporose (PMO) erfolgreich abgeschlossen. Das Arzneimittel hat sich in einer 18-monatigen Phase-III-Studie als wirksamer als Forsteo von Lilly erwiesen. In der Studie kam es bei Frauen zu einer frühen Risikoreduktion bei grossen Frakturen. Bei ihnen kam es zu 55% weniger Frakturen als bei Frauen, die Forsteo erhielten. Der schnellere Wirkungseintritt und der Rückgang von Frakturen ausserhalb der Wirbel wie beispielsweise an Hüfte und Handgelenk gegenüber Forsteo sind deutliche Unterscheidungsmerkmale und dürften Abaloparitid einen erheblichen Marktanteil bescheren. Zudem entwickelt Radius eine Formulierung als transdermales Pflaster (in Zusammenarbeit mit 3M), das die Compliance und Ergebnisse bei Frauen mit dieser Erkrankung erheblich verbessern könnte. Unser Hauptaugenmerk für 2016 liegt auf dem Fortschritt mit dem transdermalen Pflaster sowie auf der Einreichung der SQ-Studie der Phase III bei der FDA im 1. Quartal. Die Europäische Arzneimittelagentur hat die Einreichung bereits genehmigt. Beide Zulassungen werden im Laufe des Jahres 2016 erwartet. Darüber befindet sich der selektive Östrogen-Rezeptor- Degrader (SERD) RAD1901 des Unternehmens in der Prüfung für Östrogenrezeptor- positiven Brustkrebs. Das Mittel hat bei gesunden Probanden ein ansprechendes Sicherheitsprofil gezeigt. Die ersten Patientendaten waren vielversprechend, jedoch in einem sehr frühen Stadium. Wir warten im Jahr 2016 auf weitere Daten der Phase I, um mehr über das Profil der Substanz zu erfahren.

schaut gut aus:

ich rechne mit einer Zulassung von abaloparatide in des US und in der EU

https://biz.yahoo.com/e/160602/rdus8-k.html

Falls die Zulassung erteilt wird und die prognostizierten Umsatzzahlen annähernd erreicht werden, wird sich die MC von RDUS relativ schnell verdoppeln!

ich rechne mit einer Zulassung von abaloparatide in des US und in der EU

https://biz.yahoo.com/e/160602/rdus8-k.html

Falls die Zulassung erteilt wird und die prognostizierten Umsatzzahlen annähernd erreicht werden, wird sich die MC von RDUS relativ schnell verdoppeln!

Antwort auf Beitrag Nr.: 52.528.958 von cyberhexe123 am 02.06.16 18:50:48Danke für deine informativen Beiträge, Hexe.

Radius Health steht schon seit langem auf meiner Watchlist, bin damals über BB Biotech auf die Aktie aufmerksam geworden. Im Prinzip teile ich deine Einschätzungen, stufe die Zulassungswahrscheinlichkeit in USA und der EU jeweils als extrem hoch ein. Ob es zu einer Verdopplung des Kursniveaus kommt, wage ich nicht zu beurteilen, jedenfalls sollte aber eine deutliche Steigerung drin sein ;-)

Viele Grüße

Radius Health steht schon seit langem auf meiner Watchlist, bin damals über BB Biotech auf die Aktie aufmerksam geworden. Im Prinzip teile ich deine Einschätzungen, stufe die Zulassungswahrscheinlichkeit in USA und der EU jeweils als extrem hoch ein. Ob es zu einer Verdopplung des Kursniveaus kommt, wage ich nicht zu beurteilen, jedenfalls sollte aber eine deutliche Steigerung drin sein ;-)

Viele Grüße

Antwort auf Beitrag Nr.: 52.529.135 von biopadawan am 02.06.16 19:17:37

bin auch via BB Biotech auf das Unternehmen aufmerksam geworden, vor allem durch den Umfang der Investition.

Eine Kursverdoppelung (von USD35 seit Threadbeginn) auf 12 Monate halte ich für realistisch, weil...

1.) der Spitzenumsatz von abaloparatide durchweg um die USD 1 Milliarde prognostiziert wurde und die ersten Umsatzzahlen diese Prognose unterstützen

Johanna Bennett am17.8.2015:

"We see Abalo peak sales at $1.1B WW."

BofA am 2.2.2015:

"Analyst Ying Huang notes Phase 3 trial for lead pipeline asset, abaloparatide, was positive and the company plans to submit for approval in the U.S and EU in the second half of 2015, suggesting approvals in 2H16. They expect peak sales to surpass Eli Lilly's Forteo at $1.4 billion."

und

2.) die klinischen Ergebnisse eines Konkurrenzproduktes von Amgen überraschend weniger gut ausgefallen sind wie erwartet:

Douglas W. House, SA News Edito am 22.2.2016

"Radius Health (NASDAQ:RDUS) is up 20% premarket on increased volume in reaction to Amgen's announcement of Phase 3 data for its osteoporosis candidate romosozumab that showed a 73% reduction in the risk of vertebral fracture in postmenopausal women.

Radius' candidate, abaloparatide, showed an 83% reduction in vertebral fracture in its Phase 3 ACTIVE study. Its marketing application is currently under review in Europe. It expects to file its NDA in the U.S. in the near future."

Robin Reyes am 22.2.2016

"Shares of Radius Health (NASDAQ:RDUS) are up 26% Monday after Amgen (AMGN) said its similar osteoporosis candidate, romosozumab, showed a 73% reduction in the risk of vertebral fracture, versus a 83% reduction from Radius Health’s candidate abaloparatide."

Zitat von biopadawan: Danke für deine informativen Beiträge, Hexe.

Radius Health steht schon seit langem auf meiner Watchlist, bin damals über BB Biotech auf die Aktie aufmerksam geworden. Im Prinzip teile ich deine Einschätzungen, stufe die Zulassungswahrscheinlichkeit in USA und der EU jeweils als extrem hoch ein. Ob es zu einer Verdopplung des Kursniveaus kommt, wage ich nicht zu beurteilen, jedenfalls sollte aber eine deutliche Steigerung drin sein ;-)

Viele Grüße

bin auch via BB Biotech auf das Unternehmen aufmerksam geworden, vor allem durch den Umfang der Investition.

Eine Kursverdoppelung (von USD35 seit Threadbeginn) auf 12 Monate halte ich für realistisch, weil...

1.) der Spitzenumsatz von abaloparatide durchweg um die USD 1 Milliarde prognostiziert wurde und die ersten Umsatzzahlen diese Prognose unterstützen

Johanna Bennett am17.8.2015:

"We see Abalo peak sales at $1.1B WW."

BofA am 2.2.2015:

"Analyst Ying Huang notes Phase 3 trial for lead pipeline asset, abaloparatide, was positive and the company plans to submit for approval in the U.S and EU in the second half of 2015, suggesting approvals in 2H16. They expect peak sales to surpass Eli Lilly's Forteo at $1.4 billion."

und

2.) die klinischen Ergebnisse eines Konkurrenzproduktes von Amgen überraschend weniger gut ausgefallen sind wie erwartet:

Douglas W. House, SA News Edito am 22.2.2016

"Radius Health (NASDAQ:RDUS) is up 20% premarket on increased volume in reaction to Amgen's announcement of Phase 3 data for its osteoporosis candidate romosozumab that showed a 73% reduction in the risk of vertebral fracture in postmenopausal women.

Radius' candidate, abaloparatide, showed an 83% reduction in vertebral fracture in its Phase 3 ACTIVE study. Its marketing application is currently under review in Europe. It expects to file its NDA in the U.S. in the near future."

Robin Reyes am 22.2.2016

"Shares of Radius Health (NASDAQ:RDUS) are up 26% Monday after Amgen (AMGN) said its similar osteoporosis candidate, romosozumab, showed a 73% reduction in the risk of vertebral fracture, versus a 83% reduction from Radius Health’s candidate abaloparatide."

Antwort auf Beitrag Nr.: 52.540.196 von cyberhexe123 am 04.06.16 07:57:13 1.) der Spitzenumsatz von abaloparatide durchweg um die USD 1 Milliarde prognostiziert wurde und die ersten Umsatzzahlen diese Prognose unterstützen

eigentlich war der 2. Halbsatz als Einschränkung gedacht:

1.) der Spitzenumsatz von abaloparatide durchweg um die USD 1 Milliarde prognostiziert wurde...falls die ersten Umsatzzahlen diese Prognose unterstützen!

sorry

Gruss zurück

eigentlich war der 2. Halbsatz als Einschränkung gedacht:

1.) der Spitzenumsatz von abaloparatide durchweg um die USD 1 Milliarde prognostiziert wurde...falls die ersten Umsatzzahlen diese Prognose unterstützen!

sorry

Gruss zurück

Antwort auf Beitrag Nr.: 52.540.208 von cyberhexe123 am 04.06.16 08:01:49

Interessanter Beitrag aus einem wissenschaftlichen Journal, welcher die Wirksamkeit von abaloparatide bei der Remineralisierung der Knochen bestätigt.

Mein Investment in diese Aktie wird nun sukzessive ausgebaut. Bei Zulassung (Zulassungswahrscheinlichkeit sehr hoch) und entsprechendem Markteintritt müsste mittelfristig eine Kursverdoppelung möglich sein .

Calcif Tissue Int. 2016 Jul 9. [Epub ahead of print]

Six Weeks of Daily Abaloparatide Treatment Increased Vertebral and Femoral Bone Mineral Density, Microarchitecture and Strength in Ovariectomized Osteopenic Rats.

Bahar H1, Gallacher K1, Downall J1, Nelson CA1, Shomali M1, Hattersley G2.

Author information

Abstract

Abaloparatide is a novel, potent and selective activator of parathyroid hormone receptor 1 (PTHR1) under clinical development for the treatment of osteoporosis. We assessed the effect of 6 weeks of abaloparatide on bone mass, microarchitecture, quality and strength in ovariectomized (OVX) rats. After 8 weeks of post-surgical bone depletion (baseline), OVX rats (n = 20-21/group) received daily subcutaneous vehicle (OVX-Veh) or abaloparatide at 5 or 20 µg/kg. Sham-operated control rats (n = 24) received vehicle. Areal bone mineral density (aBMD) of the lumbar spine (L4), total femur and femur diaphysis was measured at baseline and after 6 weeks of treatment. Femur and vertebral bone architecture and mechanical properties were assessed at the end of the treatment phase. At baseline, OVX-Veh rats exhibited significantly lower aBMD relative to Sham controls. Treatment of OVX rats with abaloparatide at 5 or 20 µg/kg/day increased aBMD dose-dependently in the lumbar spine, total femur and femur diaphysis to levels exceeding OVX-Veh or Sham controls. The abaloparatide 5 and 20 µg/kg groups had improved trabecular microarchitecture relative to OVX vehicle, with trabecular BV/TV exceeding OVX-Veh control values by 57 and 78 % (respectively) at the lumbar spine, and by 145 and 270 % at the distal femur. Femur diaphyseal cortical volume and thickness were significantly greater in the abaloparatide 20 µg/kg group relative to OVX vehicle or Sham controls. Bone strength parameters of the femur diaphysis, femur neck and L4 vertebra were significantly improved in the OVX-ABL groups relative to OVX-Veh controls. Bone mass-strength relationships and estimated intrinsic strength properties suggested maintained or improved bone quality with abaloparatide. These data demonstrate skeletal restoration via abaloparatide treatment of osteopenic OVX rats, in association with improved trabecular microarchitecture, cortical geometry and bone strength at sites that have clinical relevance in patients with osteoporosis.

Interessanter Beitrag aus einem wissenschaftlichen Journal, welcher die Wirksamkeit von abaloparatide bei der Remineralisierung der Knochen bestätigt.

Mein Investment in diese Aktie wird nun sukzessive ausgebaut. Bei Zulassung (Zulassungswahrscheinlichkeit sehr hoch) und entsprechendem Markteintritt müsste mittelfristig eine Kursverdoppelung möglich sein .

Calcif Tissue Int. 2016 Jul 9. [Epub ahead of print]

Six Weeks of Daily Abaloparatide Treatment Increased Vertebral and Femoral Bone Mineral Density, Microarchitecture and Strength in Ovariectomized Osteopenic Rats.

Bahar H1, Gallacher K1, Downall J1, Nelson CA1, Shomali M1, Hattersley G2.

Author information

Abstract

Abaloparatide is a novel, potent and selective activator of parathyroid hormone receptor 1 (PTHR1) under clinical development for the treatment of osteoporosis. We assessed the effect of 6 weeks of abaloparatide on bone mass, microarchitecture, quality and strength in ovariectomized (OVX) rats. After 8 weeks of post-surgical bone depletion (baseline), OVX rats (n = 20-21/group) received daily subcutaneous vehicle (OVX-Veh) or abaloparatide at 5 or 20 µg/kg. Sham-operated control rats (n = 24) received vehicle. Areal bone mineral density (aBMD) of the lumbar spine (L4), total femur and femur diaphysis was measured at baseline and after 6 weeks of treatment. Femur and vertebral bone architecture and mechanical properties were assessed at the end of the treatment phase. At baseline, OVX-Veh rats exhibited significantly lower aBMD relative to Sham controls. Treatment of OVX rats with abaloparatide at 5 or 20 µg/kg/day increased aBMD dose-dependently in the lumbar spine, total femur and femur diaphysis to levels exceeding OVX-Veh or Sham controls. The abaloparatide 5 and 20 µg/kg groups had improved trabecular microarchitecture relative to OVX vehicle, with trabecular BV/TV exceeding OVX-Veh control values by 57 and 78 % (respectively) at the lumbar spine, and by 145 and 270 % at the distal femur. Femur diaphyseal cortical volume and thickness were significantly greater in the abaloparatide 20 µg/kg group relative to OVX vehicle or Sham controls. Bone strength parameters of the femur diaphysis, femur neck and L4 vertebra were significantly improved in the OVX-ABL groups relative to OVX-Veh controls. Bone mass-strength relationships and estimated intrinsic strength properties suggested maintained or improved bone quality with abaloparatide. These data demonstrate skeletal restoration via abaloparatide treatment of osteopenic OVX rats, in association with improved trabecular microarchitecture, cortical geometry and bone strength at sites that have clinical relevance in patients with osteoporosis.

Antwort auf Beitrag Nr.: 52.870.141 von Cyberhexe am 20.07.16 06:42:28

Hallo,

Mal eine, quasi Amateur-, Frage.

Bedeutet dass das tatsächlich diese "brüchigen"(?)/porösen Knochen sozusagen wieder gesunder, belastbarer(...) u.ä. werden?

(habe damit indirekt etwas Erfahrung, und würde das schon als eine ziemlich, ziemlich bescheuerte Krankheit sehen(und würde damit bestätigen dass für so ein Mittel iMo prinzipiell eine Menge Absatz/Nachfragemöglichkeiten bestehen dürfte)

Fiele mir schwer vorzustellen, fände ich aber umso beeindruckender.

Könntest Du, wenn möglich, das vielleicht mal in einfach verständlichen Worten erklären wie da die Grundmechanismen sind, es funktioniert?

Wenn Dir das zu blöd ist, die Latte so tief zu legen, kann ich verstehen,

dann einfach lassen.

Gruß

P.

Zitat von Cyberhexe: Interessanter Beitrag aus einem wissenschaftlichen Journal, welcher die Wirksamkeit von abaloparatide bei der Remineralisierung der Knochen bestätigt.

Hallo,

Mal eine, quasi Amateur-, Frage.

Bedeutet dass das tatsächlich diese "brüchigen"(?)/porösen Knochen sozusagen wieder gesunder, belastbarer(...) u.ä. werden?

(habe damit indirekt etwas Erfahrung, und würde das schon als eine ziemlich, ziemlich bescheuerte Krankheit sehen(und würde damit bestätigen dass für so ein Mittel iMo prinzipiell eine Menge Absatz/Nachfragemöglichkeiten bestehen dürfte)

Fiele mir schwer vorzustellen, fände ich aber umso beeindruckender.

Könntest Du, wenn möglich, das vielleicht mal in einfach verständlichen Worten erklären wie da die Grundmechanismen sind, es funktioniert?

Wenn Dir das zu blöd ist, die Latte so tief zu legen, kann ich verstehen,

dann einfach lassen.

Gruß

P.

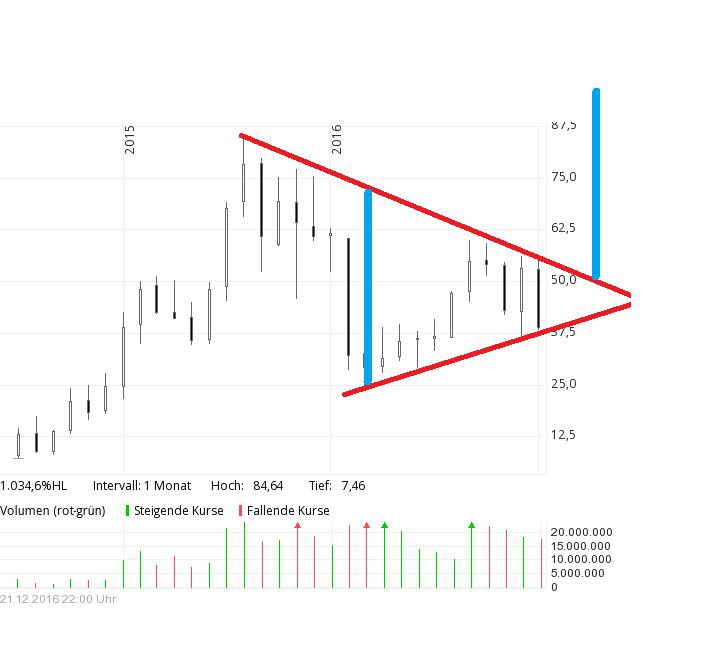

Kaufkurs am 30.5.16 USD 35,45...aktueller Kurs USD 56,75

Kursziel nach Zulassung von abaloparatide in US and EU > USD 100!

Kursziel nach Zulassung von abaloparatide in US and EU > USD 100!

Antwort auf Beitrag Nr.: 52.940.995 von Popeye82 am 28.07.16 21:05:29Osteoporosediagnostik ist mehr als nur Knochendichtemessung., und dennoch ist die Dichte ein wichtiger Parameter --> mit abnehmender Knochendichte steigt die Gefahr einer Fraktur!

Antwort auf Beitrag Nr.: 52.512.431 von cyberhexe123 am 31.05.16 20:36:47

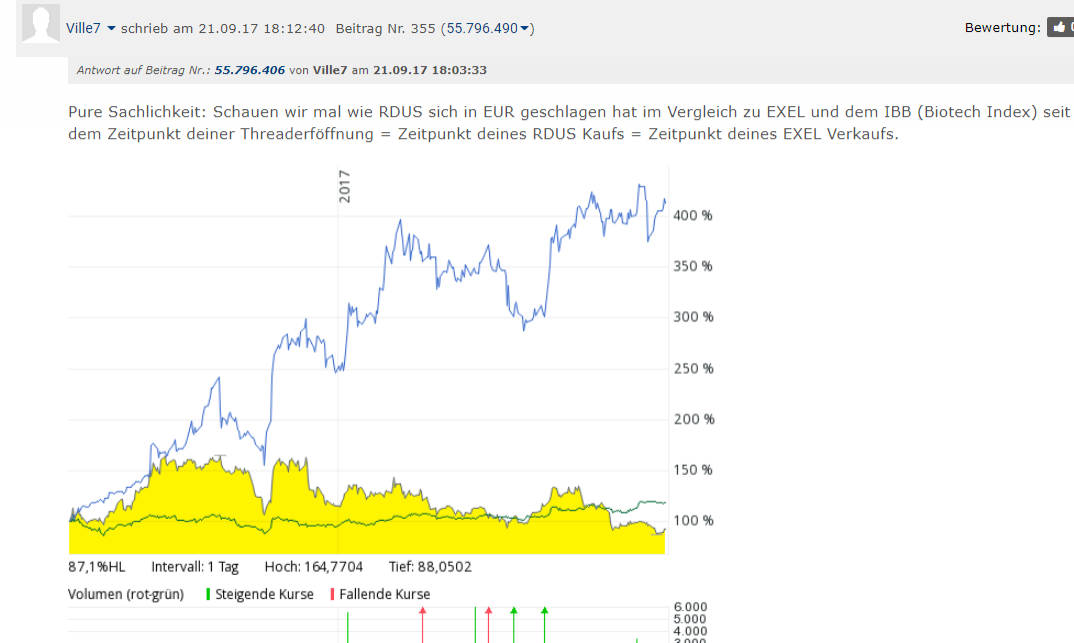

Zwischenbilanz (Vgl. zu EXEL=blau):

Zitat von cyberhexe123: ...habe diese Woche das Risiko etwas gestreut und meine übergewichtige Exelixis-Position (mittlerweile 80%) auf ca. 50% reduziert und dafür Radius Health erworben.

Zwischenbilanz (Vgl. zu EXEL=blau):

PS: Dass RDUS ab jetzt besser als EXEL läuft ist sehr wahrscheinlich...

Antwort auf Beitrag Nr.: 53.298.528 von Ville7 am 18.09.16 13:43:04...und wieder einmal, wie so oft, ein Beitrag mit dem Prädikat "Besonders wertvoll"!

und um nicht in dieselbe Kategorie abzutauchen, auch noch etwas zum Thema:

BBBiotech, einer der grössten Biotech-Investoren in Europa, hält derzeit über 5% an RDUS und berichtet im Internet folgendermassen über dieses Unternehmen:

"Radius ist ein Unternehmen mit Schwerpunkt Frauengesundheit. Sein führender Produktkandidat ist das subkutan verabreichte synthetische humane PTHrP-Analog Abaloparitid. Abaloparitid hat die Studienphase III für die postmenopausale Osteoporose (PMO) erfolgreich abgeschlossen. Das Arzneimittel hat sich in einer 18-monatigen Phase-III-Studie als wirksamer als Forsteo von Lilly erwiesen. In der Studie kam es bei Frauen zu einer frühen Risikoreduktion bei grossen Frakturen. Bei ihnen kam es zu 55% weniger Frakturen als bei Frauen, die Forsteo erhielten. Der schnellere Wirkungseintritt und der Rückgang von Frakturen ausserhalb der Wirbel wie beispielsweise an Hüfte und Handgelenk gegenüber Forsteo sind deutliche Unterscheidungsmerkmale und dürften Abaloparitid einen erheblichen Marktanteil bescheren. Zudem entwickelt Radius eine Formulierung als transdermales Pflaster (in Zusammenarbeit mit 3M), das die Compliance und Ergebnisse bei Frauen mit dieser Erkrankung erheblich verbessern könnte. Unser Hauptaugenmerk für 2016 liegt auf dem Fortschritt mit dem transdermalen Pflaster sowie auf der Einreichung der SQ-Studie der Phase III bei der FDA im 1. Quartal. Die Europäische Arzneimittelagentur hat die Einreichung bereits genehmigt. Beide Zulassungen werden im Laufe des Jahres 2016 erwartet. Darüber befindet sich der selektive Östrogen-Rezeptor- Degrader (SERD) RAD1901 des Unternehmens in der Prüfung für Östrogenrezeptor- positiven Brustkrebs. Das Mittel hat bei gesunden Probanden ein ansprechendes Sicherheitsprofil gezeigt. Die ersten Patientendaten waren vielversprechend, jedoch in einem sehr frühen Stadium. Wir warten im Jahr 2016 auf weitere Daten der Phase I, um mehr über das Profil der Substanz zu erfahren."

und um nicht in dieselbe Kategorie abzutauchen, auch noch etwas zum Thema:

BBBiotech, einer der grössten Biotech-Investoren in Europa, hält derzeit über 5% an RDUS und berichtet im Internet folgendermassen über dieses Unternehmen:

"Radius ist ein Unternehmen mit Schwerpunkt Frauengesundheit. Sein führender Produktkandidat ist das subkutan verabreichte synthetische humane PTHrP-Analog Abaloparitid. Abaloparitid hat die Studienphase III für die postmenopausale Osteoporose (PMO) erfolgreich abgeschlossen. Das Arzneimittel hat sich in einer 18-monatigen Phase-III-Studie als wirksamer als Forsteo von Lilly erwiesen. In der Studie kam es bei Frauen zu einer frühen Risikoreduktion bei grossen Frakturen. Bei ihnen kam es zu 55% weniger Frakturen als bei Frauen, die Forsteo erhielten. Der schnellere Wirkungseintritt und der Rückgang von Frakturen ausserhalb der Wirbel wie beispielsweise an Hüfte und Handgelenk gegenüber Forsteo sind deutliche Unterscheidungsmerkmale und dürften Abaloparitid einen erheblichen Marktanteil bescheren. Zudem entwickelt Radius eine Formulierung als transdermales Pflaster (in Zusammenarbeit mit 3M), das die Compliance und Ergebnisse bei Frauen mit dieser Erkrankung erheblich verbessern könnte. Unser Hauptaugenmerk für 2016 liegt auf dem Fortschritt mit dem transdermalen Pflaster sowie auf der Einreichung der SQ-Studie der Phase III bei der FDA im 1. Quartal. Die Europäische Arzneimittelagentur hat die Einreichung bereits genehmigt. Beide Zulassungen werden im Laufe des Jahres 2016 erwartet. Darüber befindet sich der selektive Östrogen-Rezeptor- Degrader (SERD) RAD1901 des Unternehmens in der Prüfung für Östrogenrezeptor- positiven Brustkrebs. Das Mittel hat bei gesunden Probanden ein ansprechendes Sicherheitsprofil gezeigt. Die ersten Patientendaten waren vielversprechend, jedoch in einem sehr frühen Stadium. Wir warten im Jahr 2016 auf weitere Daten der Phase I, um mehr über das Profil der Substanz zu erfahren."

Radius Announces Publication of Additional Positive Results from the Phase 3 ACTIVE Trial of Abaloparatide-SC in JBMR

Results show consistency of Abaloparatide-SC responses across a wide range of patient subgroups

WALTHAM, Mass., Sept. 18, 2016 (GLOBE NEWSWIRE) -- Radius Health, Inc. (Nasdaq:RDUS), a science-driven biopharmaceutical company that is committed to developing innovative therapeutics in the areas of osteoporosis, oncology and endocrine diseases, today announced that additional positive results from the Phase 3 ACTIVE (Abaloparatide Comparator Trial In Vertebral Endpoints) trial were published in the Journal of Bone and Mineral Research (JBMR).

In the article "Effects of Abaloparatide-SC on Fracture and Bone Mineral Density in Subgroups of Postmenopausal Women with Osteoporosis and Varying Baseline Risk Factors" JBMR 2016 Sept 9 [Epub ahead of print] patients in the ACTIVE trial were stratified into prespecified subgroups of baseline risk factors, inclusive of BMD, prior fracture history and age, to determine the consistency of the response for abaloparatide-SC versus placebo. http://onlinelibrary.wiley.com/doi/10.1002/jbmr.2991/epdf

"Results from the Phase 3 ACTIVE trial show that abaloparatide-SC may provide substantial benefit for a broad range of postmenopausal women with osteoporosis irrespective of their baseline risk factors, including age and prior fracture history," said Dr. Felicia Cosman, M.D., osteoporosis specialist and Medical Director of the Clinical Research Center at Helen Hayes Hospital, Senior Clinical Director of the National Osteoporosis Foundation, Professor of Medicine at Columbia University, consultant to Radius and lead author of the paper. "These data are important for the large number of postmenopausal women who may be at risk of a fracture and show that anabolic therapy could provide more consistent, potent and early benefits and may be the most efficient way for these patients to achieve ultimate bone mineral density goals."

"We are pleased to have these findings published in JBMR, as well as the opportunity to present additional scientific information about abaloparatide-SC as part of the American Society of Bone and Mineral Research 2016 Annual Meeting," said Dr. Lorraine A. Fitzpatrick, Chief Medical Officer of Radius. "Approximately two million osteoporotic fractures occur annually in the U.S., which create physical and psychological burdens for those affected by diminishing their independence and quality of life. Radius Health is committed to pursuing new therapeutic options which have the potential to improve outcomes for these patients."

Abaloparatide is an investigational treatment for postmenopausal women with osteoporosis and its safety and efficacy have not been established. A Marketing Authorisation Application (MAA) for abaloparatide-SC for the treatment of patients with postmenopausal osteoporosis was validated and is currently undergoing regulatory review by the European Medicines Agency (EMA), and a New Drug Application (NDA) for abaloparatide is currently under review by the U.S. Food & Drug Administration (FDA).

Results show consistency of Abaloparatide-SC responses across a wide range of patient subgroups

WALTHAM, Mass., Sept. 18, 2016 (GLOBE NEWSWIRE) -- Radius Health, Inc. (Nasdaq:RDUS), a science-driven biopharmaceutical company that is committed to developing innovative therapeutics in the areas of osteoporosis, oncology and endocrine diseases, today announced that additional positive results from the Phase 3 ACTIVE (Abaloparatide Comparator Trial In Vertebral Endpoints) trial were published in the Journal of Bone and Mineral Research (JBMR).

In the article "Effects of Abaloparatide-SC on Fracture and Bone Mineral Density in Subgroups of Postmenopausal Women with Osteoporosis and Varying Baseline Risk Factors" JBMR 2016 Sept 9 [Epub ahead of print] patients in the ACTIVE trial were stratified into prespecified subgroups of baseline risk factors, inclusive of BMD, prior fracture history and age, to determine the consistency of the response for abaloparatide-SC versus placebo. http://onlinelibrary.wiley.com/doi/10.1002/jbmr.2991/epdf

"Results from the Phase 3 ACTIVE trial show that abaloparatide-SC may provide substantial benefit for a broad range of postmenopausal women with osteoporosis irrespective of their baseline risk factors, including age and prior fracture history," said Dr. Felicia Cosman, M.D., osteoporosis specialist and Medical Director of the Clinical Research Center at Helen Hayes Hospital, Senior Clinical Director of the National Osteoporosis Foundation, Professor of Medicine at Columbia University, consultant to Radius and lead author of the paper. "These data are important for the large number of postmenopausal women who may be at risk of a fracture and show that anabolic therapy could provide more consistent, potent and early benefits and may be the most efficient way for these patients to achieve ultimate bone mineral density goals."

"We are pleased to have these findings published in JBMR, as well as the opportunity to present additional scientific information about abaloparatide-SC as part of the American Society of Bone and Mineral Research 2016 Annual Meeting," said Dr. Lorraine A. Fitzpatrick, Chief Medical Officer of Radius. "Approximately two million osteoporotic fractures occur annually in the U.S., which create physical and psychological burdens for those affected by diminishing their independence and quality of life. Radius Health is committed to pursuing new therapeutic options which have the potential to improve outcomes for these patients."

Abaloparatide is an investigational treatment for postmenopausal women with osteoporosis and its safety and efficacy have not been established. A Marketing Authorisation Application (MAA) for abaloparatide-SC for the treatment of patients with postmenopausal osteoporosis was validated and is currently undergoing regulatory review by the European Medicines Agency (EMA), and a New Drug Application (NDA) for abaloparatide is currently under review by the U.S. Food & Drug Administration (FDA).

NEJM: Romosozumab Treatment in Postmenopausal Women with Osteoporosis

http://www.nejm.org/doi/full/10.1056/NEJMoa1607948Results

At 12 months, new vertebral fractures had occurred in 16 of 3321 patients (0.5%) in the romosozumab group, as compared with 59 of 3322 (1.8%) in the placebo group (representing a 73% lower risk with romosozumab; P<0.001). Clinical fractures had occurred in 58 of 3589 patients (1.6%) in the romosozumab group, as compared with 90 of 3591 (2.5%) in the placebo group (a 36% lower risk with romosozumab; P=0.008).

Abaloparatide zeigte eine 83% Risikoreduktion bei Wirbelsäulenfrakturen während romosozumab dieses Risiko lediglich um 73% reduzierte.

Bei den nicht die Wiebelsäule betreffenden Frakturen wurde bei romosozumab kein statistisch signifikanter Rückgang der Frakturen nachgewiesen:

Nonvertebral fractures had occurred in 56 of 3589 patients (1.6%) in the romosozumab group and in 75 of 3591 (2.1%) in the placebo group (P=0.10).

Bei Abalaoparatide hingegen schon - wenn auch knapp (0.049!):

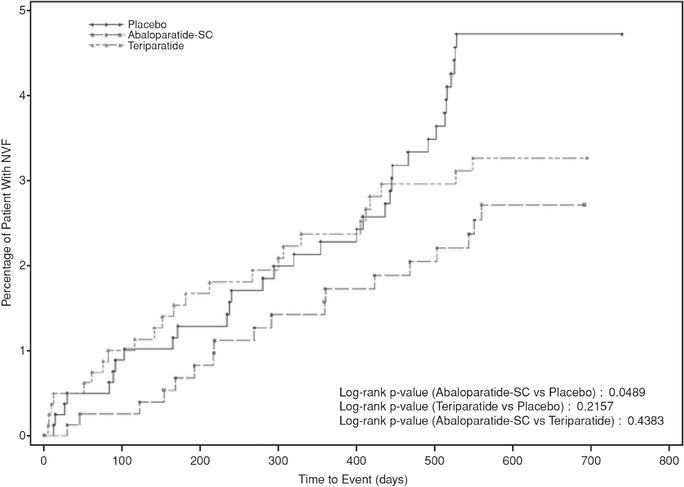

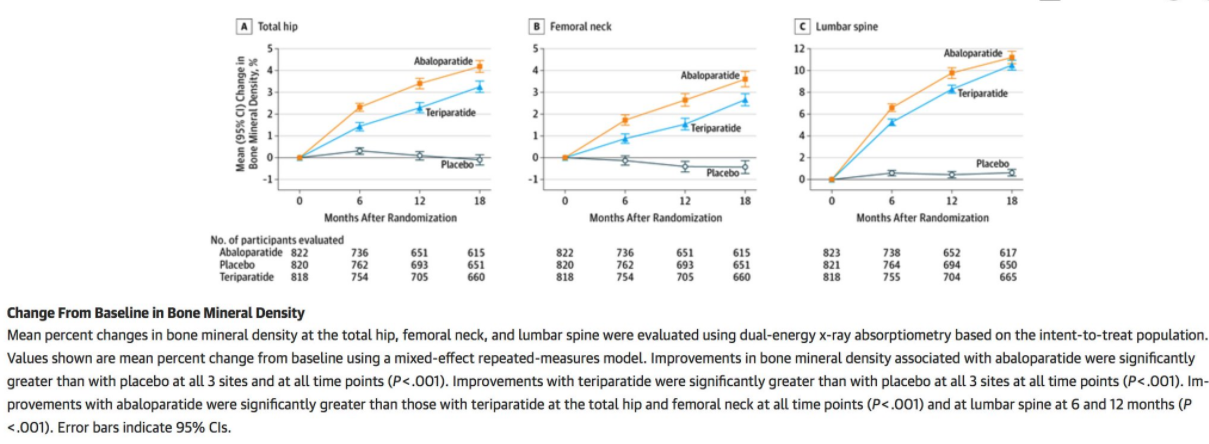

The Kaplan-Meier estimated event rate for nonvertebral fracture was 2.7% for abaloparatide, 4.7% for placebo (RD, −2.01 [95% CI, −4.02 to −0.00]; hazard ratio [HR], 0.57 [95% CI, 0.32-1.00]; P = .049), and 3.3% for teriparatide. BMD increases were greater with abaloparatide than with placebo (all P < .001). Incidence of hypercalcemia was lower with abaloparatide (3.4%) than with teriparatide (6.4%) with an RD of −2.96 (95% CI, −5.12 to −0.87; P = .006).

Dieser statistisch signifikante Wirkungsnachweis bei den nicht die Wirbelsäule betreffenden Frakturen ist gegenüber Amgens romosozumab ein grosses Plus.

Effects of Abaloparatide-SC on Fractures and Bone Mineral Density

Anbei eine weitere Veröffentlichung in einem wissenschaftlichen Journal hinsichtlich der Wirksamkeit von Abaloparatide bei die Wirbelsäule betreffenden und nicht die Wirbelsäule betreffenden Frakturen in Folge einer Demineralisierung der Knochen.http://onlinelibrary.wiley.com/doi/10.1002/jbmr.2991/abstrac…

Effects of Abaloparatide-SC on Fractures and Bone Mineral Density in Subgroups of Postmenopausal Women with Osteoporosis and Varying Baseline Risk Factors†

Authors

Accepted manuscript online: 9 September 2016

Abstract

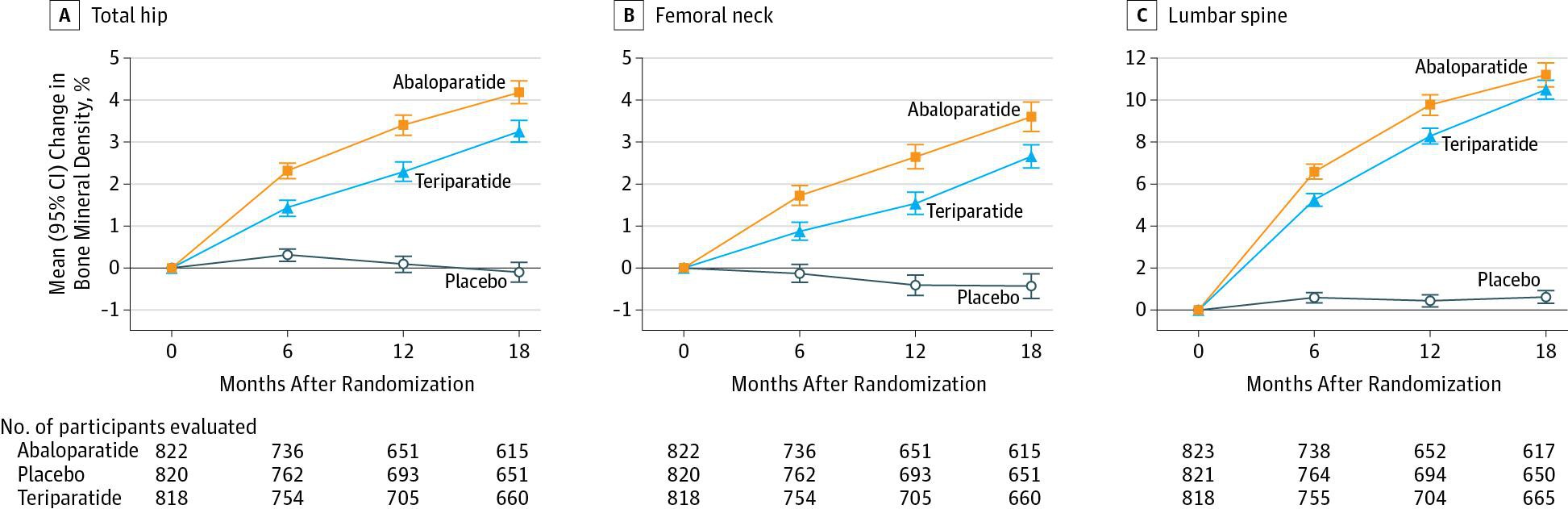

Abaloparatide-SC is a novel 34–amino acid peptide created to be a potent and selective activator of the parathyroid hormone 1 (PTH1) receptor signaling pathway. In the Abaloparatide Comparator Trial In Vertebral Endpoints (ACTIVE) Phase 3 trial (NCT01343004) abaloparatide reduced new morphometric vertebral fractures by 86% compared with placebo (p < 0.001) and nonvertebral fractures by 43% (p = 0.049) in postmenopausal women with osteoporosis. Abaloparatide-SC increased bone mineral density (BMD) 3.4% at the total hip, 2.9% at the femoral neck, and 9.2% at the lumbar spine at 18 months (all p < 0.001 vs placebo). The analysis reported here was designed to evaluate whether fracture risk reductions and BMD accrual were consistent across different levels of baseline risk. Risk factor subgroups were predefined categorically for BMD T-score of the lumbar spine, total hip, and femoral neck (≤−2.5 vs >−2.5 and ≤-3.0 vs >-3.0), history of nonvertebral fracture (yes vs no), prevalent vertebral fracture (yes vs no), and age (<65 vs 65 to <75 vs ≥75 years old) at baseline. Forest plots show that there were no clinically meaningful interactions between any of the baseline risk factors and the treatment effect of abaloparatide-SC on new morphometric vertebral fractures, nonvertebral fractures, or BMD increases. Abaloparatide provides protection against fractures consistently across a wide variety of ages and baseline risks, including those with and without prior fractures, and it has potential utility for a broad group of postmenopausal women with osteoporosis.

die derzeitigen Übernahmespekulationen dienen der Kurspflege, sind jedoch nicht bestätigt:

Radius Health (RDUS) May Be Acquisition Target for Shire (SHPG) Based on Its Osteoporosis Pipeline

8/11/2016 2:04:27 PM

Shire close to deal for Radius Health

Oct 11 2016, 08:01 ET

The Fly reports that Shire plc (NASDAQ:SHPG) is closing in on a "multi-billion dollar" take out of biopharmaceutical firm Radius Health (NASDAQ:RDUS). Its lead product candidate is Abaloparatide-SC, under regulatory review for the treatment of osteoporosis.|

Radius Health (RDUS) May Be Acquisition Target for Shire (SHPG) Based on Its Osteoporosis Pipeline

8/11/2016 2:04:27 PM

Shire close to deal for Radius Health

Oct 11 2016, 08:01 ET

The Fly reports that Shire plc (NASDAQ:SHPG) is closing in on a "multi-billion dollar" take out of biopharmaceutical firm Radius Health (NASDAQ:RDUS). Its lead product candidate is Abaloparatide-SC, under regulatory review for the treatment of osteoporosis.|

Antwort auf Beitrag Nr.: 53.490.436 von Cyberhexe am 17.10.16 06:18:49

http://www.ema.europa.eu/ema/index.jsp?curl=pages%2Fabout_us…

am 12.-15.12. findet die letzte 2016er-Sitzung des Arzneimittelausschusses CHMP der EMA statt. Vielleicht wird Abaloparatide doch noch in diesem Jahr zur Zulassung empfohlen.

http://www.ema.europa.eu/ema/index.jsp?curl=pages%2Fabout_us…

am 12.-15.12. findet die letzte 2016er-Sitzung des Arzneimittelausschusses CHMP der EMA statt. Vielleicht wird Abaloparatide doch noch in diesem Jahr zur Zulassung empfohlen.

Antwort auf Beitrag Nr.: 53.795.628 von Cyberhexe am 29.11.16 21:30:19Heute chance zum nachkaufen

RAD1901 sieht beim Überfliegen der "positiven" Nachrichten eher wie ein künftiger Geldversenker mit wenig Potential aus...das ist die Erklärung für das heftige Abtauchen:

Radius Presents Positive Phase I Data for Investigational Drug RAD1901 at the San Antonio Breast Cancer Symposium (SABCS) 2016

-3 patients had confirmed partial responses by RECIST criteria from ongoing Phase I studies with RAD1901 in patients with advanced estrogen receptor positive breast cancer-

-In the Phase 1 dose escalation and expansion study, 14 heavily pretreated patients remained on RAD1901 for equal to or greater than 4 months, 5 for equal to or greater than 6 months, and 7 continued on study drug as of the October cut-off date-

-46% of these patients previously received fulvestrant; 42% received palbociclib or another CDK inhibitor; 58% had an ESR1 mutation-

-Investor Webcast today at 8 pm CT with leading KOLs-

WALTHAM, Mass., Dec. 08, 2016 (GLOBE NEWSWIRE) -- Radius Health, Inc. (Nasdaq:RDUS), a science-driven biopharmaceutical company focused on developing innovative therapeutics in the areas of osteoporosis, oncology and endocrine diseases, today announced data from two ongoing Phase 1 studies of RAD1901, an oral selective estrogen receptor degrader (SERD), in patients with estrogen receptor positive (ER+) breast cancer, which were presented this morning at the San Antonio Breast Cancer Symposium 2016.

As of the cut-off date of October 7, 2016, 20 patients have been treated in the RAD1901 Phase IB safety expansion cohort at the 400 mg dose. These patients are heavily pretreated ER+, HER2-negative advanced breast cancer patients who have received a median of 3 prior lines of therapy. Of the enrolled patients, 19 out of 20 had measurable disease at baseline and there were two confirmed partial responses by RECIST criteria. Across the Part A dose escalation (n=13) and safety expansion cohort (n=20), 14 patients were on study drug for greater than or equal to 4 months, 5 patients for greater than or equal to 6 months, and 7 patients remained on study drug. RAD1901 was well-tolerated with the most common adverse events being low grade nausea and dyspepsia.

In the ongoing European Phase I RAD1901 FES-PET trial, the first three-patients were enrolled at 400 mg as of the October 7th cut-off date and achieved a reduction in 18F-FES uptake ranging from 79%-91% at day 14 compared to baseline. One patient had a confirmed partial response by RECIST criteria. All three patients remained on study drug with mean duration of treatment of 5.64 cycles. Adverse events reported to date have been grade 1 and 2 and manageable. This study will enroll 5 additional patients in the 400 mg QD cohort followed by 8 patients in the 200 mg QD cohort. No dose limiting toxicities have been reported across any of the studies in the RAD1901 program.

"The single-agent clinical activity and duration of response demonstrated with RAD1901 in the heavily pretreated population may be important in addressing the major challenge of resistance facing patients with ER positive advanced breast cancer," said Dr. Virginia Kaklamani, Professor of Medicine, UT Health Science Center San Antonio, leader of the Breast Cancer Program, Cancer Therapy & Research Center, and investigator on the study.

"An oral, well-tolerated and effective SERD could become an important adjunct in combination therapy for patients and we look forward to the results of additional studies," said Professor George W. Sledge Jr., Professor and Chief of Medical Oncology at Stanford University Medical Center, and member of Radius' Oncology Clinical Advisory Board.

Dr. Virginia Kaklamani and Dr. George Sledge will participate in a Radius hosted investor meeting and webcast later today to highlight the RAD1901 data presented at SABCS at 8 p.m. CT. The webcast and a replay can be accessed on the company's website, www.radiuspharm.com.

The posters presented this morning from the RAD1901 clinical development program were:

Abstract Title: A Phase 1 Study of RAD1901, a Novel, Oral, Selective Estrogen Receptor Degrader, for the Treatment of ER-Positive Advanced Breast Cancer, Poster # 1454

Abstract Title: A Phase 1 Study of RAD1901, an Oral Selective Estrogen Receptor Degrader, to Determine Changes in the F-FES Uptake and Tumor Responses in ER-Positive, HER-2-Negative, Advanced Breast Cancer Patients, Poster # 1604

Radius will also present later the following poster later today from the RAD1901 preclinical program:

Abstract Title: RAD1901 Demonstrates Anti-Tumor Activity in Multiple Models of ER-Positive Breast Cancer Treatment Resistance, Poster # 1378

Poster Session 3

Session Title: Tumor Cell and Molecular Biology: Endocrine Therapy and Resistance

Session Date: 12/8/2016

Session Time: 5:00 PM — 7:00 PM

Location: Hall 1

Radius Presents Positive Phase I Data for Investigational Drug RAD1901 at the San Antonio Breast Cancer Symposium (SABCS) 2016

-3 patients had confirmed partial responses by RECIST criteria from ongoing Phase I studies with RAD1901 in patients with advanced estrogen receptor positive breast cancer-

-In the Phase 1 dose escalation and expansion study, 14 heavily pretreated patients remained on RAD1901 for equal to or greater than 4 months, 5 for equal to or greater than 6 months, and 7 continued on study drug as of the October cut-off date-

-46% of these patients previously received fulvestrant; 42% received palbociclib or another CDK inhibitor; 58% had an ESR1 mutation-

-Investor Webcast today at 8 pm CT with leading KOLs-

WALTHAM, Mass., Dec. 08, 2016 (GLOBE NEWSWIRE) -- Radius Health, Inc. (Nasdaq:RDUS), a science-driven biopharmaceutical company focused on developing innovative therapeutics in the areas of osteoporosis, oncology and endocrine diseases, today announced data from two ongoing Phase 1 studies of RAD1901, an oral selective estrogen receptor degrader (SERD), in patients with estrogen receptor positive (ER+) breast cancer, which were presented this morning at the San Antonio Breast Cancer Symposium 2016.

As of the cut-off date of October 7, 2016, 20 patients have been treated in the RAD1901 Phase IB safety expansion cohort at the 400 mg dose. These patients are heavily pretreated ER+, HER2-negative advanced breast cancer patients who have received a median of 3 prior lines of therapy. Of the enrolled patients, 19 out of 20 had measurable disease at baseline and there were two confirmed partial responses by RECIST criteria. Across the Part A dose escalation (n=13) and safety expansion cohort (n=20), 14 patients were on study drug for greater than or equal to 4 months, 5 patients for greater than or equal to 6 months, and 7 patients remained on study drug. RAD1901 was well-tolerated with the most common adverse events being low grade nausea and dyspepsia.

In the ongoing European Phase I RAD1901 FES-PET trial, the first three-patients were enrolled at 400 mg as of the October 7th cut-off date and achieved a reduction in 18F-FES uptake ranging from 79%-91% at day 14 compared to baseline. One patient had a confirmed partial response by RECIST criteria. All three patients remained on study drug with mean duration of treatment of 5.64 cycles. Adverse events reported to date have been grade 1 and 2 and manageable. This study will enroll 5 additional patients in the 400 mg QD cohort followed by 8 patients in the 200 mg QD cohort. No dose limiting toxicities have been reported across any of the studies in the RAD1901 program.

"The single-agent clinical activity and duration of response demonstrated with RAD1901 in the heavily pretreated population may be important in addressing the major challenge of resistance facing patients with ER positive advanced breast cancer," said Dr. Virginia Kaklamani, Professor of Medicine, UT Health Science Center San Antonio, leader of the Breast Cancer Program, Cancer Therapy & Research Center, and investigator on the study.

"An oral, well-tolerated and effective SERD could become an important adjunct in combination therapy for patients and we look forward to the results of additional studies," said Professor George W. Sledge Jr., Professor and Chief of Medical Oncology at Stanford University Medical Center, and member of Radius' Oncology Clinical Advisory Board.

Dr. Virginia Kaklamani and Dr. George Sledge will participate in a Radius hosted investor meeting and webcast later today to highlight the RAD1901 data presented at SABCS at 8 p.m. CT. The webcast and a replay can be accessed on the company's website, www.radiuspharm.com.

The posters presented this morning from the RAD1901 clinical development program were:

Abstract Title: A Phase 1 Study of RAD1901, a Novel, Oral, Selective Estrogen Receptor Degrader, for the Treatment of ER-Positive Advanced Breast Cancer, Poster # 1454

Abstract Title: A Phase 1 Study of RAD1901, an Oral Selective Estrogen Receptor Degrader, to Determine Changes in the F-FES Uptake and Tumor Responses in ER-Positive, HER-2-Negative, Advanced Breast Cancer Patients, Poster # 1604

Radius will also present later the following poster later today from the RAD1901 preclinical program:

Abstract Title: RAD1901 Demonstrates Anti-Tumor Activity in Multiple Models of ER-Positive Breast Cancer Treatment Resistance, Poster # 1378

Poster Session 3

Session Title: Tumor Cell and Molecular Biology: Endocrine Therapy and Resistance

Session Date: 12/8/2016

Session Time: 5:00 PM — 7:00 PM

Location: Hall 1

Antwort auf Beitrag Nr.: 52.512.431 von cyberhexe123 am 31.05.16 20:36:47

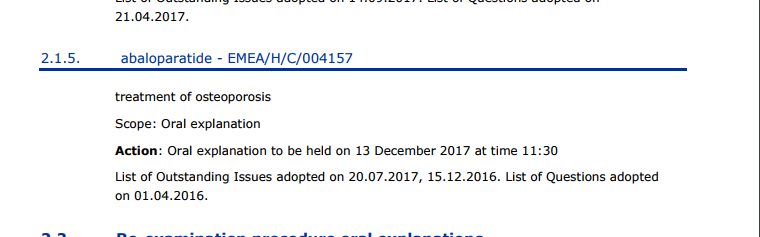

http://www.ema.europa.eu/docs/en_GB/document_library/Agenda/…

bin gespannt, ob die EMA grössere Schwierigkeiten macht bei der Liste der ausstehenden Fragen:

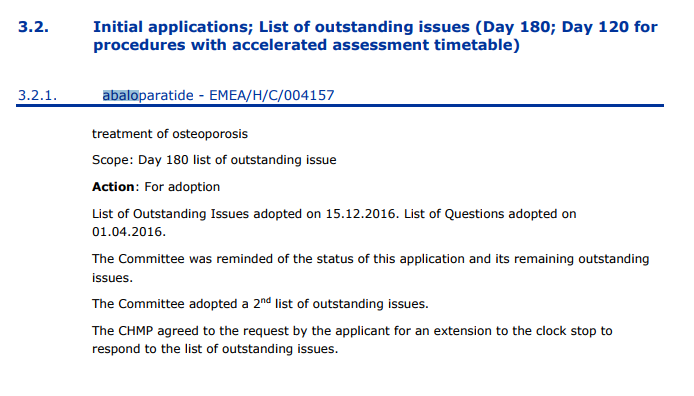

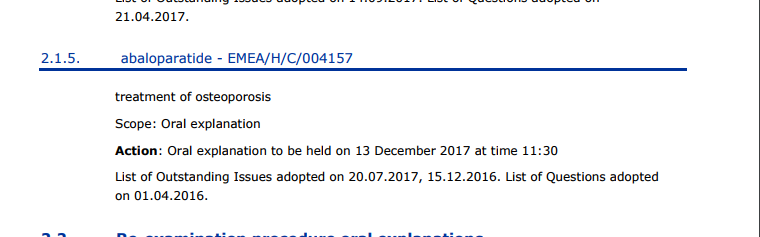

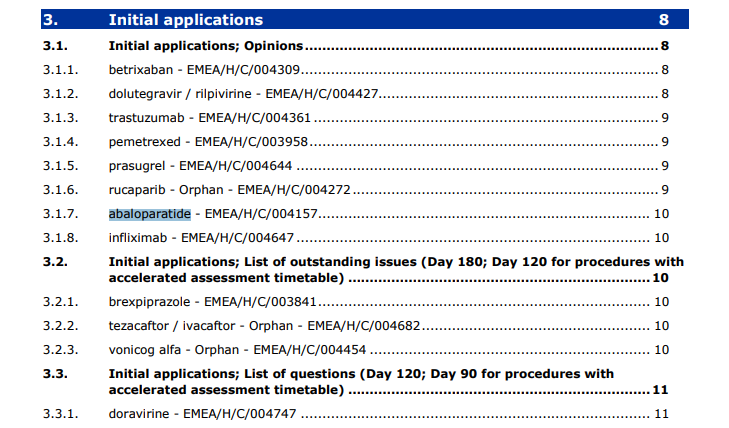

3.2.1.

- abaloparatide

- EMEA/H/C/004157

treatment of osteoporosis

Scope: Day 180 list of outstanding issue

Action

: For adoption

List of Questions adopted on 01.04.2016.

ich gehe nicht davon aus und hab deswegen RDUS nachgekauft...obschon´der Durchschnittskaufpreis damit erhöht wurde ;-))

http://www.ema.europa.eu/docs/en_GB/document_library/Agenda/…

bin gespannt, ob die EMA grössere Schwierigkeiten macht bei der Liste der ausstehenden Fragen:

3.2.1.

- abaloparatide

- EMEA/H/C/004157

treatment of osteoporosis

Scope: Day 180 list of outstanding issue

Action

: For adoption

List of Questions adopted on 01.04.2016.

ich gehe nicht davon aus und hab deswegen RDUS nachgekauft...obschon´der Durchschnittskaufpreis damit erhöht wurde ;-))

Antwort auf Beitrag Nr.: 53.878.741 von Cyberhexe am 12.12.16 21:55:57obschon Abaloparatide in 2016 nicht mehr zugelassen wird, bereitet RADIUS die Markteinführung in den USA konsequent vor --> es sind zig neue Stellen für Pharmavertreter ausgeschrieben:

https://careers-radiuspharm.icims.com/jobs/search?pr=1&brand…

In May 2016, Radius' new drug application ("NDA") in the United States for abaloparatide-SC for the treatment of postmenopausal women with osteoporosis was accepted for filing by the FDA and was granted a Prescription Drug User Fee Act (PDUFA) date of March 30, 2017. Radius' marketing authorisation application ("MAA") to the European Medicines Agency ("EMA"), was validated in December 2015 and is currently undergoing regulatory review. We anticipate a CHMP scientific opinion in late 2016 or 2017.

Falls keine offenen Fragen von der EMA konstatiert werden, dürfte der Arzneimittelausschuss CHMP der EMA Abaloparatide in seiner Januar-Sitzung zur Zulassung empfehlen,wonach die Kommission spätestens 67 Tage danach die Zulassung für Europa erteilen sollte. Diese könnte dann fast gleichzeitig mit der Zulassungsentscheidung in den USA erfolgen.

Die Bekanntgabe einer Kooperation für Europa im 1q2017 sollte den Kurs zudem positiv beeinflussen.

https://careers-radiuspharm.icims.com/jobs/search?pr=1&brand…

In May 2016, Radius' new drug application ("NDA") in the United States for abaloparatide-SC for the treatment of postmenopausal women with osteoporosis was accepted for filing by the FDA and was granted a Prescription Drug User Fee Act (PDUFA) date of March 30, 2017. Radius' marketing authorisation application ("MAA") to the European Medicines Agency ("EMA"), was validated in December 2015 and is currently undergoing regulatory review. We anticipate a CHMP scientific opinion in late 2016 or 2017.

Falls keine offenen Fragen von der EMA konstatiert werden, dürfte der Arzneimittelausschuss CHMP der EMA Abaloparatide in seiner Januar-Sitzung zur Zulassung empfehlen,wonach die Kommission spätestens 67 Tage danach die Zulassung für Europa erteilen sollte. Diese könnte dann fast gleichzeitig mit der Zulassungsentscheidung in den USA erfolgen.

Die Bekanntgabe einer Kooperation für Europa im 1q2017 sollte den Kurs zudem positiv beeinflussen.

Antwort auf Beitrag Nr.: 53.885.186 von Cyberhexe am 13.12.16 18:12:03Hab gestern im Laufe der Börsensitzung meine Position verdreifacht, weshalb RDUS nun in meinem Portfolio die stärkste Position darstellt.

Der gestrige bzw. wöchentliche Kursverlauf könnte durch eine Stop-Loss-Attacke der Leerverkäufer verursacht sein, die die aktuelle Sitzung des europ. Arzneimittelausschusses CHMP nutzen, um verunsicherte Marktteilnehmer bzw. deren durch Stop-Loss gesicherte Positionen abzuschöpfen. Falls doch unschöne Neuigkeiten bei dieser Sitzung zu verzeichnen sind (Bekanntgabe Morgen), dann habe ich mich dieses Mal verzockt. Ich bin mir jedoch fast sicher, dass dies nicht der Fall ist.

Radius bereitet die Markteinführung von abaloparatide konsequent vor und hat über 200 neue Stellen ausgeschrieben --> zB Clinical Sales Specialist - Denver S, CO

Der gestrige bzw. wöchentliche Kursverlauf könnte durch eine Stop-Loss-Attacke der Leerverkäufer verursacht sein, die die aktuelle Sitzung des europ. Arzneimittelausschusses CHMP nutzen, um verunsicherte Marktteilnehmer bzw. deren durch Stop-Loss gesicherte Positionen abzuschöpfen. Falls doch unschöne Neuigkeiten bei dieser Sitzung zu verzeichnen sind (Bekanntgabe Morgen), dann habe ich mich dieses Mal verzockt. Ich bin mir jedoch fast sicher, dass dies nicht der Fall ist.

Radius bereitet die Markteinführung von abaloparatide konsequent vor und hat über 200 neue Stellen ausgeschrieben --> zB Clinical Sales Specialist - Denver S, CO

Antwort auf Beitrag Nr.: 53.893.651 von Cyberhexe am 15.12.16 07:12:16Stock is weak .

Sehe es auch als kaufgelegenheit. Vielleicht auch year end selling.

Sehe es auch als kaufgelegenheit. Vielleicht auch year end selling.

Tax Loss selling könnte ein Argument für diese Kurse sein nachdem man am 31.12.2015 noch über 61 USD stand. Ebenso ist der ganze Biotech Sektor seit Wochen und Monaten auf der Kippe und die Indizes kursieren ständig um die 200 Tage- und 200 Wochen-Durchschnittslinien. Auch ein kräftiger Move nach unten ist da durchaus mal drin, da die generellen Biotech-Bewertungen weiterhin recht hoch erscheinen - wenn man die Bewertungsmaßstäbe vor 2010 an den Tag legt.

Für das CHMP Meeting der EMA vom 12. bis 15. Dezember gibt es noch keine Highlights oder Dokumente außer der Agenda.

Für das CHMP Meeting der EMA vom 12. bis 15. Dezember gibt es noch keine Highlights oder Dokumente außer der Agenda.

Antwort auf Beitrag Nr.: 53.926.310 von Ville7 am 20.12.16 17:45:31

falsch, die Highlights aus der Dezember-Sitzung des Arzneimittelausschusses stehen relativ schnell zur Verfügung --> seit Freitag 16.12.

http://www.ema.europa.eu/ema/index.jsp?curl=pages/news_and_e…

...Abaloparatide bzw. deren "List of outstanding issue" wird jedoch nicht erwähnt, weshalb ich damit rechne, dass die Zulassungsentscheidung auf der Januarsitzung des Ausschusses (CHMP) auf der Agenda steht. Hab gestern nochmal nachgekauft --> bin jetzt bei über 50% Depotanteil.

Zitat von Ville7: Tax Loss selling könnte ein Argument für diese Kurse sein nachdem man am 31.12.2015 noch über 61 USD stand. Ebenso ist der ganze Biotech Sektor seit Wochen und Monaten auf der Kippe und die Indizes kursieren ständig um die 200 Tage- und 200 Wochen-Durchschnittslinien. Auch ein kräftiger Move nach unten ist da durchaus mal drin, da die generellen Biotech-Bewertungen weiterhin recht hoch erscheinen - wenn man die Bewertungsmaßstäbe vor 2010 an den Tag legt.

Für das CHMP Meeting der EMA vom 12. bis 15. Dezember gibt es noch keine Highlights oder Dokumente außer der Agenda.

falsch, die Highlights aus der Dezember-Sitzung des Arzneimittelausschusses stehen relativ schnell zur Verfügung --> seit Freitag 16.12.

http://www.ema.europa.eu/ema/index.jsp?curl=pages/news_and_e…

...Abaloparatide bzw. deren "List of outstanding issue" wird jedoch nicht erwähnt, weshalb ich damit rechne, dass die Zulassungsentscheidung auf der Januarsitzung des Ausschusses (CHMP) auf der Agenda steht. Hab gestern nochmal nachgekauft --> bin jetzt bei über 50% Depotanteil.

Antwort auf Beitrag Nr.: 53.929.498 von Cyberhexe am 21.12.16 08:40:42...Abaloparatide bzw. deren "List of outstanding issue" wird jedoch nicht erwähnt, weshalb ich damit rechne, dass die Zulassungsentscheidung]auf der Januarsitzung des Ausschusses (CHMP) auf der Agenda steht. Hab gestern nochmal nachgekauft --> bin jetzt bei über 50% Depotanteil.

...da ist mir ein kleiner Fehler unterflaufen, es sollte "Zulassungsempfehlung" heissen, weil letztendlich nicht der Arzneimittelausschuss (CHMP) die Zulassungsentscheidung trifft sondern die Europäische Kommission, und zwar spätestens 67 Tage nach der Empfehlung des CHMP.

...da ist mir ein kleiner Fehler unterflaufen, es sollte "Zulassungsempfehlung" heissen, weil letztendlich nicht der Arzneimittelausschuss (CHMP) die Zulassungsentscheidung trifft sondern die Europäische Kommission, und zwar spätestens 67 Tage nach der Empfehlung des CHMP.

Antwort auf Beitrag Nr.: 53.929.498 von Cyberhexe am 21.12.16 08:40:42Jetzt weiß ich wieso ich das nicht gesehen hab. Wenn ich mit meinem Handybrowser auf die Seite gehe (http://www.ema.europa.eu/ema/index.jsp?curl=pages/about_us/d…), dann sind die Highlights vom 12-15. im kleinstmöglichen Zeichensatz und somit gar nicht erkennbar. Mit dem PC ist's sichtbar.

Generell werden Questions wohl nicht in den Highlights adressiert. Es bleibt somit eine Spekulation, ob alle Fragen hinreichend beantwortet werden konnten. Komisch, dass die Beantwortung der Fragen so lange dauert. Eigentlich hätten sie binnen 180 Tage beantwortet/bearbeitet sein müssen. Vom Zeitpunkt der Fragen bis zum letzten CHMP Meeting mit den Fragen auf der Agenda waren es aber fast 240 Tage.

Wie ist deine Einschätzung hierzu? Besteht hier nicht die Gefahr potentieller Probleme in den Fragen-Inhalten?

Generell werden Questions wohl nicht in den Highlights adressiert. Es bleibt somit eine Spekulation, ob alle Fragen hinreichend beantwortet werden konnten. Komisch, dass die Beantwortung der Fragen so lange dauert. Eigentlich hätten sie binnen 180 Tage beantwortet/bearbeitet sein müssen. Vom Zeitpunkt der Fragen bis zum letzten CHMP Meeting mit den Fragen auf der Agenda waren es aber fast 240 Tage.

Wie ist deine Einschätzung hierzu? Besteht hier nicht die Gefahr potentieller Probleme in den Fragen-Inhalten?

Antwort auf Beitrag Nr.: 53.933.246 von Ville7 am 21.12.16 16:23:32am 17.11.2015 wurde der Zulassungsantrag für Abaloparatide SC zur Behandlung der Osteoporose bei "postmenopausalen Frauen" (also nach Erreichen der Menopause) bei der EMA eingereicht, welcher am 4.12.2015 formal angenommen wurde (= Tag 1 des Zulassungsprozedere). Nach Beendigung der 1. Evaluationsphase (nach 120 Tagen = Tag 120) wird dem Antragsteller eine "List of Questions" zugestellt und gleichzeitig, bis zur Beantwortung dieser Fragen, die Uhr angehalten (Clock stop). Die Unterbrechung bzw. die Zeit zur Beantwortung dieser Fragen ist normalerweise auf 3 Monate begrenzt. RADIUS hat allerdings eine Verlängerung beantragt, welche im Protokoll der Maisitzung des CHMP (23.-26.5.2016) bekanntgegeben wurde: "The CHMP agreed to the request by the applicant for an extension to the clock stop to respond to the Day 120 List of Questions adopted in April 2016."

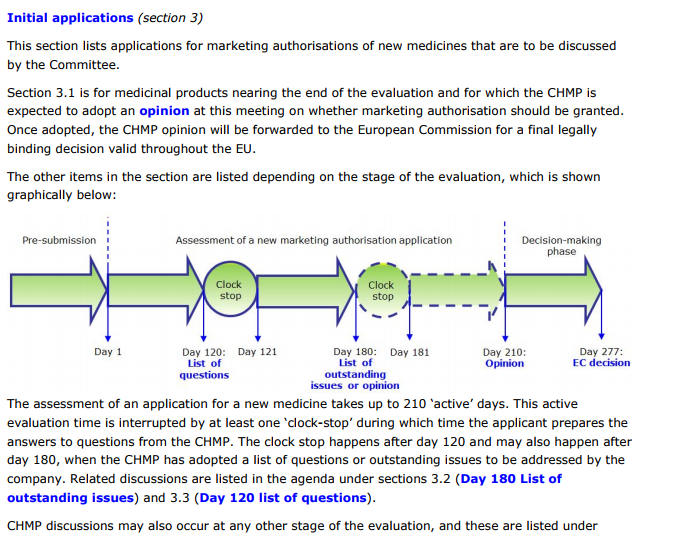

Mittlerweile sind diese Fragen beantwortet und der Zulassungsprozess wieder gestartet. Nun, in der Dezembersitzung des CHMP, waren die "Outstanding Issues" zu Abaloparatide auf der Agenda - diese werden am Tag 180 dem Antragsteller zugestellt. Falls eine Anhörung erforderlich ist, gibt es eine 2. Unterbrechung (Clock stop) und die Uhr wird erst wieder am Tag dieser Anhörung "angestellt". Gibt es keine Anhörung, dann läuft die Uhr weiter und der Arzneimittelausschuss hat am Tag 210 seine Empfehlung (Zulassung ja/nein) abzugeben.

Ich erwarte deswegen in der Januarsitzung --> Committee for Medicinal Products for Human Use (CHMP): 23-26 January 2017

eine Entscheidung über die Empfehlung (positiv oder negativ). Lediglich Mängel in der Liefer- bzw. Produktionskette könnten eine positive Zulassungsempfehlung verhindern, weil in der Klinik, aus meiner Perspektive zumindest, ein grosser Benefit in Relation zu den Nebenwirkungen nachgewiesen wurde. Oder hat jemand einen schwer wiegenden Mangel entdeckt?

Die endgültige Zulassungsentscheidung wird spätestens am Tag 277 von der Europäischen Kommission bekannt gegeben --> Final Commission Decision

Mittlerweile sind diese Fragen beantwortet und der Zulassungsprozess wieder gestartet. Nun, in der Dezembersitzung des CHMP, waren die "Outstanding Issues" zu Abaloparatide auf der Agenda - diese werden am Tag 180 dem Antragsteller zugestellt. Falls eine Anhörung erforderlich ist, gibt es eine 2. Unterbrechung (Clock stop) und die Uhr wird erst wieder am Tag dieser Anhörung "angestellt". Gibt es keine Anhörung, dann läuft die Uhr weiter und der Arzneimittelausschuss hat am Tag 210 seine Empfehlung (Zulassung ja/nein) abzugeben.

Ich erwarte deswegen in der Januarsitzung --> Committee for Medicinal Products for Human Use (CHMP): 23-26 January 2017

eine Entscheidung über die Empfehlung (positiv oder negativ). Lediglich Mängel in der Liefer- bzw. Produktionskette könnten eine positive Zulassungsempfehlung verhindern, weil in der Klinik, aus meiner Perspektive zumindest, ein grosser Benefit in Relation zu den Nebenwirkungen nachgewiesen wurde. Oder hat jemand einen schwer wiegenden Mangel entdeckt?

Die endgültige Zulassungsentscheidung wird spätestens am Tag 277 von der Europäischen Kommission bekannt gegeben --> Final Commission Decision

Antwort auf Beitrag Nr.: 53.935.949 von Cyberhexe am 21.12.16 22:39:12

Ich habe keinen schwerwiegenden Mangel entdeckt. Die Wirksamkeit ist gut, die Krebs-Gefahren gibt es auch bei Forteo.

Zwei Dinge stören mich allerdings am Potential:

1. Es ist eine tägliche Injektion notwendig. Das ist für viele Patienten (und auch Ärzte) eine gewaltige Hürde. Es gibt Denosumab von Amgen, das nur alle 6 Monate verabreicht werden muss. Auch wenn Denosumab nicht ganz so wirksam ist wie das Produkt von Radius wird es Radius schwer haben gegen diese Convenience zu bestehen. Man kann bei Radius nur hoffen, dass man das Pflaster mit ner Bioequivalence Studie schnell an den Markt bekommt.

2. Bei Radius werden ~240 Vertriebsstellen nur in USA ausgeschrieben. So eine mega Vertriebsmannschaft habe ich noch nie gesehen für ein einziges Produkt. Das bedeutet, dass der Vertrieb sehr teuer wird und die Marge stark darunter leiden wird.