Pfeiffer Vacuum Fundamentales und Charts - 500 Beiträge pro Seite (Seite 2)

eröffnet am 04.11.04 00:43:43 von

neuester Beitrag 25.04.24 09:19:13 von

neuester Beitrag 25.04.24 09:19:13 von

Beiträge: 1.297

ID: 921.494

ID: 921.494

Aufrufe heute: 4

Gesamt: 164.080

Gesamt: 164.080

Aktive User: 0

ISIN: DE0006916604 · WKN: 691660 · Symbol: PFV

154,20

EUR

-0,26 %

-0,40 EUR

Letzter Kurs 09:30:21 Tradegate

Neuigkeiten

| Pfeiffer Vacuum Technology Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

25.04.24 · dpa-AFX |

09.04.24 · 4investors |

09.04.24 · dpa-AFX |

Werte aus der Branche Sonstige Technologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 18,500 | +20,13 | |

| 2,9600 | +12,55 | |

| 4,4400 | +12,12 | |

| 13,890 | +10,24 | |

| 2,6700 | +9,43 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,8550 | -6,70 | |

| 11,500 | -7,26 | |

| 2,1101 | -7,45 | |

| 0,5100 | -7,61 | |

| 1,1600 | -10,08 |

Antwort auf Beitrag Nr.: 36.844.531 von DiegoDiggler am 25.03.09 15:28:20Bestes Ergebnis der Unternehmensgeschichte

Erneute Steigerung der Dividende

Pfeiffer Vacuum, einer der führenden Hersteller von hochwertigen Vakuumpumpen, Messgeräten und kompletten Vakuumsystemen, gibt das vollständige, auditierte Ergebnis des Jahres 2008 bekannt. Dieses liegt über den Erwartungen. Mit einem Dividendenvorschlag von 3,35 Euro pro Aktie und einer Dividendenrendite von 7,1 Prozent ist Pfeiffer Vacuum der dividendenstärkste Titel im TecDAX.

Der Umsatz stieg um 3,1 Prozent von 192,0 Mio. Euro auf 198,1 Mio. Euro. Etwa ein Viertel des Gesamtumsatzes entfällt auf Kunden in der Analytikindustrie. In diesem Marktsegment stiegen die Umsätze um 5,4 Prozent von 47,9 auf 50,5 Mio. Euro. Die Hersteller von Analysegeräten in den USA, England, Japan und Deutschland verlassen sich auf die Zuverlässigkeit und Leistungsstärke der Pfeiffer-Vacuum-Produkte.

Im heterogenen Marktsegment "Industrielle Anwendungen" konnten die Umsätze ebenfalls gesteigert werden, und zwar um 4,1 Prozent von 44,7 auf 46,5 Mio. Euro. Große Pumpstände zur Stahlentgasung sind wichtiger Bestandteil bei der Herstellung von hochwertigen Edelstahlprodukten ohne Lufteinschlüsse. Im Berichtsjahr wurden auch Pumpstände und Lecksuchanlagen für solarthermische Anlagen nach Spanien und New Mexico/USA geliefert. Außerdem haben Pumpen für Elektronenstrahlschweißanlagen zur Verbindung moderner Werkstoffe und für Metallurgieöfen zum Umsatzwachstum beigetragen.

Im Marktsegment Beschichtung sind die Umsätze, insbesondere durch das Wachstum in der Solarindustrie, deutlich um 15,4 Prozent von 39,3 auf 45,4 Mio. Euro angestiegen. Neben der Fertigstellung des ersten Großauftrags von Anlagen zur Herstellung von Dünnschichtsolarzellen und dem Beginn der Arbeiten an dem Folgeauftrag für die Q-Cells-Tochter Solibro wurden auch zahlreiche Bestellungen für Pumpen und Messgeräte an namhafte Photovoltaik-Anlagenbauer ausgeliefert. Der Solarsektor ist nach wie vor der größte Umsatztreiber im Marktsegment Beschichtung. Etwa 12,5 Prozent des Gesamtumsatzes entfielen im Jahr 2008 auf diesen Bereich (Vorjahr: 9,0 Prozent). Aufträge im Segment Beschichtung kamen aber auch aus den Bereichen optische Beschichtung, Folienbeschichtung und Verschleißschutz.

Im Bereich Forschung&Entwicklung gingen die Umsätze vor allem wegen der niedrigeren Investitionen der öffentlichen Hand für Forschungs- und Entwicklungs-vorhaben leicht zurück, und zwar um 2,1 Prozent von 32,2 auf 31,6 Mio. Euro.

Im insgesamt schwachen Halbleitermarkt ist der Umsatz um 22,9 Prozent von 20,1 auf 15,5 Mio. Euro zurückgegangen. Der Anteil am Gesamtumsatz betrug damit im Jahr 2008 7,9 Prozent gegenüber 10,5 Prozent im Vorjahr. Preisverfall und Umsatz-einbrüche dieser Branche sind auch an Pfeiffer Vacuum nicht vorbeigegangen. Viele Kunden in diesem Marktsegment produzieren darüber hinaus in den USA, sodass zur allgemein schwachen Entwicklung die negativen Wechselkurseffekte hinzukamen.

Im Marktsegment Chemie- und Verfahrenstechnik stiegen die Umsätze über-durchschnittlich um 11,1 Prozent von 7,7 auf 8,5 Mio. Euro an. Gasgekühlte Wälzkolbenpumpstände für die Kunststoffproduktion sowie Pumpen und Messgeräte für Beschleuniger, die in der Krebstherapie eingesetzt werden, haben zu diesem Umsatzwachstum beigetragen.

Das Betriebsergebnis liegt trotz eines negativen Wechselkurseffekts von 4,1 Mio. Euro bei 51,5 Mio. Euro und damit nur leicht unter den 52,8 Mio. Euro des Vorjahres. Die ausgezeichnete Betriebsergebnismarge von 26,0 Prozent liegt exakt im Zielkorridor der Unternehmensprognose.

Das Finanzergebnis ist unter anderem durch Wechselkursgewinne positiv beeinflusst worden. Dies in Kombination mit einer günstigeren Steuerquote von 29,7 Prozent gegenüber 37,2 Prozent im Vorjahr führte zum bisher höchsten Nachsteuerergebnis der Unternehmensgeschichte von 38,0 Mio. Euro (Vorjahr: 37,3 Mio. Euro).

Im Jahr 2008 lag der Auftragseingang in Höhe von 225,3 Mio. Euro um 12,5 Prozent über dem Vorjahreswert von 200,2 Mio. Euro. Die Book to Bill Ratio - der Quotient aus Auftragseingang und Umsatz - lag am 31.12.2008 bei herausragenden 1,14 (Vorjahr: 1,04). Der Auftragseingang lag damit im Berichtsjahr deutlich über den Umsätzen, worin sich die starke Marktstellung des Unternehmens widerspiegelt. .

Die Investitionen in Maschinen und EDV-Ausrüstung sowie in Gebäude stiegen im Jahr 2008 um fast 57 Prozent auf 10,5 Mio. Euro gegenüber dem Vorjahreswert von 6,7 Mio. Euro. Wesentlichen Anteil daran hatten die Ausgaben für den Bau des Logistikzentrums und der Umbau der Vorpumpenfertigung.

Vorstandsvorsitzender Manfred Bender kommentiert die Zahlen wie folgt: "Mit einer Umsatzrendite von 19,2 Prozent zählen wir zu den ertragsstärksten Unternehmen in Deutschland und brauchen auch den weltweiten Vergleich nicht zu scheuen. Wir haben erhebliche Investitionen getätigt und weitere für 2009 geplant, um auch zukünftig führend zu sein. Wir werden der Hauptversammlung vorschlagen, eine Dividende in Höhe von 3,35 Euro pro Aktie auszuschütten. Das entspricht einer Steigerung von gut 6 Prozent gegenüber dem Vorjahr und einer Ausschüttungsquote von etwa 75 Prozent. Wir sind stolz darauf, dass wir mit diesem Dividendenvorschlag auch in einem schwierigen gesamtwirtschaftlichen Umfeld in der Lage sind, unseren Aktionären eine kontinuierlich steigende Dividende zu bieten.

Im Januar und Februar 2009 sind die Auftragseingänge in allen Regionen und Branchen erwartungsgemäß leicht zurückgegangen. Wir sind jedoch mit vielen unserer Kunden in intensiven Gesprächen über neue Produkte und Entwicklungs-vorhaben, die mit Hilfe unserer Vakuumtechnik entstehen. Aufträge aus diesen Projekten erwarten wir ab der zweiten Jahreshälfte. Aufgrund der niedrigen Visibilität unserer Aufträge können wir - wie in den Vorjahren - zum jetzigen Zeitpunkt noch keine Indikation zum Gesamtjahresumsatz oder zur Ergebnisentwicklung geben. Eine erste Prognose werden wir wie üblich bei unserer Hauptversammlung abgeben, die in diesem Jahr am 26. Mai stattfindet."

Erneute Steigerung der Dividende

Pfeiffer Vacuum, einer der führenden Hersteller von hochwertigen Vakuumpumpen, Messgeräten und kompletten Vakuumsystemen, gibt das vollständige, auditierte Ergebnis des Jahres 2008 bekannt. Dieses liegt über den Erwartungen. Mit einem Dividendenvorschlag von 3,35 Euro pro Aktie und einer Dividendenrendite von 7,1 Prozent ist Pfeiffer Vacuum der dividendenstärkste Titel im TecDAX.

Der Umsatz stieg um 3,1 Prozent von 192,0 Mio. Euro auf 198,1 Mio. Euro. Etwa ein Viertel des Gesamtumsatzes entfällt auf Kunden in der Analytikindustrie. In diesem Marktsegment stiegen die Umsätze um 5,4 Prozent von 47,9 auf 50,5 Mio. Euro. Die Hersteller von Analysegeräten in den USA, England, Japan und Deutschland verlassen sich auf die Zuverlässigkeit und Leistungsstärke der Pfeiffer-Vacuum-Produkte.

Im heterogenen Marktsegment "Industrielle Anwendungen" konnten die Umsätze ebenfalls gesteigert werden, und zwar um 4,1 Prozent von 44,7 auf 46,5 Mio. Euro. Große Pumpstände zur Stahlentgasung sind wichtiger Bestandteil bei der Herstellung von hochwertigen Edelstahlprodukten ohne Lufteinschlüsse. Im Berichtsjahr wurden auch Pumpstände und Lecksuchanlagen für solarthermische Anlagen nach Spanien und New Mexico/USA geliefert. Außerdem haben Pumpen für Elektronenstrahlschweißanlagen zur Verbindung moderner Werkstoffe und für Metallurgieöfen zum Umsatzwachstum beigetragen.

Im Marktsegment Beschichtung sind die Umsätze, insbesondere durch das Wachstum in der Solarindustrie, deutlich um 15,4 Prozent von 39,3 auf 45,4 Mio. Euro angestiegen. Neben der Fertigstellung des ersten Großauftrags von Anlagen zur Herstellung von Dünnschichtsolarzellen und dem Beginn der Arbeiten an dem Folgeauftrag für die Q-Cells-Tochter Solibro wurden auch zahlreiche Bestellungen für Pumpen und Messgeräte an namhafte Photovoltaik-Anlagenbauer ausgeliefert. Der Solarsektor ist nach wie vor der größte Umsatztreiber im Marktsegment Beschichtung. Etwa 12,5 Prozent des Gesamtumsatzes entfielen im Jahr 2008 auf diesen Bereich (Vorjahr: 9,0 Prozent). Aufträge im Segment Beschichtung kamen aber auch aus den Bereichen optische Beschichtung, Folienbeschichtung und Verschleißschutz.

Im Bereich Forschung&Entwicklung gingen die Umsätze vor allem wegen der niedrigeren Investitionen der öffentlichen Hand für Forschungs- und Entwicklungs-vorhaben leicht zurück, und zwar um 2,1 Prozent von 32,2 auf 31,6 Mio. Euro.

Im insgesamt schwachen Halbleitermarkt ist der Umsatz um 22,9 Prozent von 20,1 auf 15,5 Mio. Euro zurückgegangen. Der Anteil am Gesamtumsatz betrug damit im Jahr 2008 7,9 Prozent gegenüber 10,5 Prozent im Vorjahr. Preisverfall und Umsatz-einbrüche dieser Branche sind auch an Pfeiffer Vacuum nicht vorbeigegangen. Viele Kunden in diesem Marktsegment produzieren darüber hinaus in den USA, sodass zur allgemein schwachen Entwicklung die negativen Wechselkurseffekte hinzukamen.

Im Marktsegment Chemie- und Verfahrenstechnik stiegen die Umsätze über-durchschnittlich um 11,1 Prozent von 7,7 auf 8,5 Mio. Euro an. Gasgekühlte Wälzkolbenpumpstände für die Kunststoffproduktion sowie Pumpen und Messgeräte für Beschleuniger, die in der Krebstherapie eingesetzt werden, haben zu diesem Umsatzwachstum beigetragen.

Das Betriebsergebnis liegt trotz eines negativen Wechselkurseffekts von 4,1 Mio. Euro bei 51,5 Mio. Euro und damit nur leicht unter den 52,8 Mio. Euro des Vorjahres. Die ausgezeichnete Betriebsergebnismarge von 26,0 Prozent liegt exakt im Zielkorridor der Unternehmensprognose.

Das Finanzergebnis ist unter anderem durch Wechselkursgewinne positiv beeinflusst worden. Dies in Kombination mit einer günstigeren Steuerquote von 29,7 Prozent gegenüber 37,2 Prozent im Vorjahr führte zum bisher höchsten Nachsteuerergebnis der Unternehmensgeschichte von 38,0 Mio. Euro (Vorjahr: 37,3 Mio. Euro).

Im Jahr 2008 lag der Auftragseingang in Höhe von 225,3 Mio. Euro um 12,5 Prozent über dem Vorjahreswert von 200,2 Mio. Euro. Die Book to Bill Ratio - der Quotient aus Auftragseingang und Umsatz - lag am 31.12.2008 bei herausragenden 1,14 (Vorjahr: 1,04). Der Auftragseingang lag damit im Berichtsjahr deutlich über den Umsätzen, worin sich die starke Marktstellung des Unternehmens widerspiegelt. .

Die Investitionen in Maschinen und EDV-Ausrüstung sowie in Gebäude stiegen im Jahr 2008 um fast 57 Prozent auf 10,5 Mio. Euro gegenüber dem Vorjahreswert von 6,7 Mio. Euro. Wesentlichen Anteil daran hatten die Ausgaben für den Bau des Logistikzentrums und der Umbau der Vorpumpenfertigung.

Vorstandsvorsitzender Manfred Bender kommentiert die Zahlen wie folgt: "Mit einer Umsatzrendite von 19,2 Prozent zählen wir zu den ertragsstärksten Unternehmen in Deutschland und brauchen auch den weltweiten Vergleich nicht zu scheuen. Wir haben erhebliche Investitionen getätigt und weitere für 2009 geplant, um auch zukünftig führend zu sein. Wir werden der Hauptversammlung vorschlagen, eine Dividende in Höhe von 3,35 Euro pro Aktie auszuschütten. Das entspricht einer Steigerung von gut 6 Prozent gegenüber dem Vorjahr und einer Ausschüttungsquote von etwa 75 Prozent. Wir sind stolz darauf, dass wir mit diesem Dividendenvorschlag auch in einem schwierigen gesamtwirtschaftlichen Umfeld in der Lage sind, unseren Aktionären eine kontinuierlich steigende Dividende zu bieten.

Im Januar und Februar 2009 sind die Auftragseingänge in allen Regionen und Branchen erwartungsgemäß leicht zurückgegangen. Wir sind jedoch mit vielen unserer Kunden in intensiven Gesprächen über neue Produkte und Entwicklungs-vorhaben, die mit Hilfe unserer Vakuumtechnik entstehen. Aufträge aus diesen Projekten erwarten wir ab der zweiten Jahreshälfte. Aufgrund der niedrigen Visibilität unserer Aufträge können wir - wie in den Vorjahren - zum jetzigen Zeitpunkt noch keine Indikation zum Gesamtjahresumsatz oder zur Ergebnisentwicklung geben. Eine erste Prognose werden wir wie üblich bei unserer Hauptversammlung abgeben, die in diesem Jahr am 26. Mai stattfindet."

Antwort auf Beitrag Nr.: 36.848.398 von Ahnung? am 25.03.09 21:22:53nicht schlecht unsere Pfeiffer Vaccum

05.05.2009 Ergebnisse erstes Quartal

27.05.2009 Hauptversammlung

27.05.2009 Endgültiges ex-Dividenden Datum

05.05.2009 Ergebnisse erstes Quartal

27.05.2009 Hauptversammlung

27.05.2009 Endgültiges ex-Dividenden Datum

stark:

05.05.2009 07:56

Hugin Ad Hoc: Pfeiffer Vacuum Technology AG

<a href="http://www.teligo-ads.de/v5/www/delivery/ck.php?oaparams=2__… target="_blank"><img src="http://imagesrv.adition.com/banners/663/162900/altbanner.gif… width="300" height="250" border="0" alt="Hier klicken!" title="Bitte klicken Sie hier!"></a>

Ad hoc: Pfeiffer Vacuum Technology AG: Erneut Umsatzsteigerung. Profitabilität unverändert hoch. Im April Großauftrag erhalten.

Pfeiffer Vacuum Technology AG (News/Aktienkurs) / Quartalsbericht / Ad hoc: Erneut Umsatzsteigerung. Profitabilität unverändert hoch. Im April Großauftrag erhalten.

Ad hoc Meldung nach §15 WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Asslar, Deutschland, 5. Mai 2009. Pfeiffer Vacuum, führender Hersteller von hochwertigen Vakuumpumpen, Messgeräten und komplexen Vakuumsystemen, gibt das Ergebnis des 1. Quartals 2009 bekannt.

Die wichtigsten Zahlen im Überblick:

+------------------------------------------------------------------- + | | Q1 / 2009 | Q1 / 2008 | Veränderung | |-------------------------+-------------+-------------+------------- | | Umsatz | Euro 52,0 | Euro 49,0 | + 6,1 % | | | Mio. | Mio. | | |-------------------------+-------------+-------------+------------- | | Betriebsergebnis (EBIT) | Euro 13,0 | Euro 12,8 | + 1,5 % | | | Mio. | Mio. | | |-------------------------+-------------+-------------+------------- | | Ergebnis nach Steuern | Euro 9,1 | Euro 9,3 | - 2,2 % | | | Mio. | Mio. | | |-------------------------+-------------+-------------+------------- | | Ergebnis pro Stückaktie | Euro 1,07 | Euro 1,05 | + 1,9 % | |-------------------------+-------------+-------------+------------- | | Auftragseingang | Euro 38,4 | Euro 54,6 | - 29,7 % | | | Mio. | Mio. | | |-------------------------+-------------+-------------+------------- | | Auftragsbestand | Euro 47,4 | Euro 39,4 | +20,3 % | | | Mio. | Mio. | | +------------------------------------------------------------------- +

In Zeiten weltweiter Rezession ist es dem Unternehmen gelungen, den Umsatz im 1. Quartal 2009 gegenüber dem Vorjahresquartal um 6,1 Prozent zu steigern. Wesentlichen Anteil an der Umsatzsteigerung hatte der Großauftrag aus der Solarindustrie, den das Unternehmen im Vorjahr erhalten hatte. Der Auftrag wird nach Fertigungsfortschritt anteilig zu Umsatz. Alle Arbeiten beim Bau der Vakuumanlagen zur Dünnschichtbeschichtung von Solarzellen (in Thalheim / Sachsen-Anhalt) laufen nach Plan.

In der regionalen Umsatzverteilung liegt Deutschland mit einem Umsatzanteil von 42,4 Prozent deutlich vorn. Im Heimatmarkt konnte Pfeiffer Vacuum den Umsatz um 15,0 Prozent auf 22,0 Mio. Euro steigern. In den übrigen europäischen Ländern lag der Umsatz mit 13,9 Mio. Euro lediglich um 1,8 Prozent hinter dem Vorjahr. In den USA entwickelte sich der Umsatz mit Unterstützung durch den stärkeren Dollar am besten. Eine Steigerung von 27,5 Prozent gegenüber dem Vorjahresquartal führte zu einem Umsatz von 10,1 Mio. Euro. Auch ohne währungsbedingten Rückenwind hat sich der amerikanische Markt von 12,0 auf 13,4 Mio. US $ positiv entwickelt. Demgegenüber war in Asien und Rest der Welt ein Umsatzrückgang um 23,4 Prozent auf 5,9 Mio. Euro zu verzeichnen.

Bei der Umsatzverteilung nach Märkten hat sich das Segment Beschichtung deutlich an die erste Stelle geschoben. Die Umsätze im ersten Quartal 2009 sind von 12,3 Mio. Euro im Vorjahresquartal auf 17,7 Mio. Euro angestiegen. Auf Platz 2 rangieren die Umsätze im Marktsegment Analytik, die von 12,8 Mio. Euro auf 11,1 Mio. Euro zurück gingen. Ebenfalls zurück gingen die Umsätze im heterogenen Marktsegment Industrielle Anwendungen, und zwar von 10,8 Mio. Euro auf 9,2 Mio. Euro. Deutlich angestiegen sind dagegen die Umsätze im Bereich Forschung&Entwicklung sowie im Segment Chemie und Verfahrenstechnik, während sie im insgesamt schwachen Marktumfeld des Halbleitersegments auf ein historisches Tief von 2,5 Mio. Euro gesunken sind (Vorjahr 3,9 Mio. Euro).

Im Zuge der weltweiten Rezession ist auch bei Pfeiffer Vacuum die Nachfrage in den vergangenen Monaten zurück gegangen. Verglichen mit dem außergewöhnlich starken 1. Quartal 2008 mit einem Auftragseingang von 54,6 Mio. Euro musste das Unternehmen im 1. Quartal 2009 einen Rückgang auf 38,4 Mio. Euro verzeichnen. Dieser Rückgang ist allerdings weniger gravierend als im Maschinenbau allgemein sowie beim Wettbewerb. Im Vergleich zum 4. Quartal 2008 gingen die Auftragseingänge lediglich um 9,9 Prozent zurück.

Ende April erhielt das Unternehmen einen Großauftrag über Vorpumpen im Wert von mehreren Mio. Euro. Mit dem Kunden aus dem Energiesektor wurde über weitere Details des Auftrags Vertraulichkeit vereinbart. Der Auftrag wird dem Marktsegment Industrie zugerechnet.

Pfeiffer Vacuum hat seine Kosten unverändert unter Kontrolle. Mit dem Abbau von Leiharbeitnehmern und dem Zurückfahren von Stundenkonten konnte das Unternehmen die Kapazitäten bislang flexibel anpassen. Anders als andere Unternehmen im Maschinenbau ist Pfeiffer Vacuum bisher von Auftragsstornierungen oder Forderungsausfällen weitgehend verschont geblieben. Die starke finanzielle Position des schuldenfreien Unternehmens zeigt sich auch im seit Ende 2008 um 6,9 Mio. Euro auf 75,2 Mio. Euro gewachsenen Cashbestand. Bei der Hauptversammlung am 26. Mai 2009 wird eine Dividende in Höhe von 3,35 Euro pro Aktie vorgeschlagen. Das entspricht einer Dividendenrendite von 7,5 Prozent, bezogen auf den Schlusskurs am 31. März 2009. Das Unternehmen ist damit der dividenden-stärkste Titel im TecDAX.

Vorstandsvorsitzender Manfred Bender kommentiert wie folgt: "In einem äußerst schwierigen wirtschaftlichen Umfeld haben wir uns sehr gut geschlagen. Wir konnten den Umsatz weiter steigern und eine Betriebs-ergebnismarge von 25 Prozent erwirtschaften. Der Großauftrag, den wir vor wenigen Tagen erhalten haben, ist ein positives Signal. Unsere hohe technische Kompetenz hat den Kunden überzeugt. Derzeit sind wir mit den Einkaufs- und Entwicklungsabteilungen vieler anderer Kunden in intensiven Gesprächen über künftige Projekte. Wir nehmen an, dass der Tiefpunkt erreicht und ein weiterer Rückgang nicht zu erwarten ist. Allerdings möchten wir die Erwartungen für das Gesamtjahr 2009 nicht zu hoch ansetzen. Konkretere Prognosen können wir zum jetzigen Zeitpunkt nicht machen."

Die vollständige Presseinformation mit Finanztabellen sowie den Quartalsfinanzbericht Q1 2009 finden Sie auf unseren Internetseiten.

Kontakt: Pfeiffer Vacuum Technology AG Investor Relations

05.05.2009 07:56

Hugin Ad Hoc: Pfeiffer Vacuum Technology AG

<a href="http://www.teligo-ads.de/v5/www/delivery/ck.php?oaparams=2__… target="_blank"><img src="http://imagesrv.adition.com/banners/663/162900/altbanner.gif… width="300" height="250" border="0" alt="Hier klicken!" title="Bitte klicken Sie hier!"></a>

Ad hoc: Pfeiffer Vacuum Technology AG: Erneut Umsatzsteigerung. Profitabilität unverändert hoch. Im April Großauftrag erhalten.

Pfeiffer Vacuum Technology AG (News/Aktienkurs) / Quartalsbericht / Ad hoc: Erneut Umsatzsteigerung. Profitabilität unverändert hoch. Im April Großauftrag erhalten.

Ad hoc Meldung nach §15 WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Asslar, Deutschland, 5. Mai 2009. Pfeiffer Vacuum, führender Hersteller von hochwertigen Vakuumpumpen, Messgeräten und komplexen Vakuumsystemen, gibt das Ergebnis des 1. Quartals 2009 bekannt.

Die wichtigsten Zahlen im Überblick:

+------------------------------------------------------------------- + | | Q1 / 2009 | Q1 / 2008 | Veränderung | |-------------------------+-------------+-------------+------------- | | Umsatz | Euro 52,0 | Euro 49,0 | + 6,1 % | | | Mio. | Mio. | | |-------------------------+-------------+-------------+------------- | | Betriebsergebnis (EBIT) | Euro 13,0 | Euro 12,8 | + 1,5 % | | | Mio. | Mio. | | |-------------------------+-------------+-------------+------------- | | Ergebnis nach Steuern | Euro 9,1 | Euro 9,3 | - 2,2 % | | | Mio. | Mio. | | |-------------------------+-------------+-------------+------------- | | Ergebnis pro Stückaktie | Euro 1,07 | Euro 1,05 | + 1,9 % | |-------------------------+-------------+-------------+------------- | | Auftragseingang | Euro 38,4 | Euro 54,6 | - 29,7 % | | | Mio. | Mio. | | |-------------------------+-------------+-------------+------------- | | Auftragsbestand | Euro 47,4 | Euro 39,4 | +20,3 % | | | Mio. | Mio. | | +------------------------------------------------------------------- +

In Zeiten weltweiter Rezession ist es dem Unternehmen gelungen, den Umsatz im 1. Quartal 2009 gegenüber dem Vorjahresquartal um 6,1 Prozent zu steigern. Wesentlichen Anteil an der Umsatzsteigerung hatte der Großauftrag aus der Solarindustrie, den das Unternehmen im Vorjahr erhalten hatte. Der Auftrag wird nach Fertigungsfortschritt anteilig zu Umsatz. Alle Arbeiten beim Bau der Vakuumanlagen zur Dünnschichtbeschichtung von Solarzellen (in Thalheim / Sachsen-Anhalt) laufen nach Plan.

In der regionalen Umsatzverteilung liegt Deutschland mit einem Umsatzanteil von 42,4 Prozent deutlich vorn. Im Heimatmarkt konnte Pfeiffer Vacuum den Umsatz um 15,0 Prozent auf 22,0 Mio. Euro steigern. In den übrigen europäischen Ländern lag der Umsatz mit 13,9 Mio. Euro lediglich um 1,8 Prozent hinter dem Vorjahr. In den USA entwickelte sich der Umsatz mit Unterstützung durch den stärkeren Dollar am besten. Eine Steigerung von 27,5 Prozent gegenüber dem Vorjahresquartal führte zu einem Umsatz von 10,1 Mio. Euro. Auch ohne währungsbedingten Rückenwind hat sich der amerikanische Markt von 12,0 auf 13,4 Mio. US $ positiv entwickelt. Demgegenüber war in Asien und Rest der Welt ein Umsatzrückgang um 23,4 Prozent auf 5,9 Mio. Euro zu verzeichnen.

Bei der Umsatzverteilung nach Märkten hat sich das Segment Beschichtung deutlich an die erste Stelle geschoben. Die Umsätze im ersten Quartal 2009 sind von 12,3 Mio. Euro im Vorjahresquartal auf 17,7 Mio. Euro angestiegen. Auf Platz 2 rangieren die Umsätze im Marktsegment Analytik, die von 12,8 Mio. Euro auf 11,1 Mio. Euro zurück gingen. Ebenfalls zurück gingen die Umsätze im heterogenen Marktsegment Industrielle Anwendungen, und zwar von 10,8 Mio. Euro auf 9,2 Mio. Euro. Deutlich angestiegen sind dagegen die Umsätze im Bereich Forschung&Entwicklung sowie im Segment Chemie und Verfahrenstechnik, während sie im insgesamt schwachen Marktumfeld des Halbleitersegments auf ein historisches Tief von 2,5 Mio. Euro gesunken sind (Vorjahr 3,9 Mio. Euro).

Im Zuge der weltweiten Rezession ist auch bei Pfeiffer Vacuum die Nachfrage in den vergangenen Monaten zurück gegangen. Verglichen mit dem außergewöhnlich starken 1. Quartal 2008 mit einem Auftragseingang von 54,6 Mio. Euro musste das Unternehmen im 1. Quartal 2009 einen Rückgang auf 38,4 Mio. Euro verzeichnen. Dieser Rückgang ist allerdings weniger gravierend als im Maschinenbau allgemein sowie beim Wettbewerb. Im Vergleich zum 4. Quartal 2008 gingen die Auftragseingänge lediglich um 9,9 Prozent zurück.

Ende April erhielt das Unternehmen einen Großauftrag über Vorpumpen im Wert von mehreren Mio. Euro. Mit dem Kunden aus dem Energiesektor wurde über weitere Details des Auftrags Vertraulichkeit vereinbart. Der Auftrag wird dem Marktsegment Industrie zugerechnet.

Pfeiffer Vacuum hat seine Kosten unverändert unter Kontrolle. Mit dem Abbau von Leiharbeitnehmern und dem Zurückfahren von Stundenkonten konnte das Unternehmen die Kapazitäten bislang flexibel anpassen. Anders als andere Unternehmen im Maschinenbau ist Pfeiffer Vacuum bisher von Auftragsstornierungen oder Forderungsausfällen weitgehend verschont geblieben. Die starke finanzielle Position des schuldenfreien Unternehmens zeigt sich auch im seit Ende 2008 um 6,9 Mio. Euro auf 75,2 Mio. Euro gewachsenen Cashbestand. Bei der Hauptversammlung am 26. Mai 2009 wird eine Dividende in Höhe von 3,35 Euro pro Aktie vorgeschlagen. Das entspricht einer Dividendenrendite von 7,5 Prozent, bezogen auf den Schlusskurs am 31. März 2009. Das Unternehmen ist damit der dividenden-stärkste Titel im TecDAX.

Vorstandsvorsitzender Manfred Bender kommentiert wie folgt: "In einem äußerst schwierigen wirtschaftlichen Umfeld haben wir uns sehr gut geschlagen. Wir konnten den Umsatz weiter steigern und eine Betriebs-ergebnismarge von 25 Prozent erwirtschaften. Der Großauftrag, den wir vor wenigen Tagen erhalten haben, ist ein positives Signal. Unsere hohe technische Kompetenz hat den Kunden überzeugt. Derzeit sind wir mit den Einkaufs- und Entwicklungsabteilungen vieler anderer Kunden in intensiven Gesprächen über künftige Projekte. Wir nehmen an, dass der Tiefpunkt erreicht und ein weiterer Rückgang nicht zu erwarten ist. Allerdings möchten wir die Erwartungen für das Gesamtjahr 2009 nicht zu hoch ansetzen. Konkretere Prognosen können wir zum jetzigen Zeitpunkt nicht machen."

Die vollständige Presseinformation mit Finanztabellen sowie den Quartalsfinanzbericht Q1 2009 finden Sie auf unseren Internetseiten.

Kontakt: Pfeiffer Vacuum Technology AG Investor Relations

Auf den ersten Blick (nur Pressemitteilung mit Zahlen auf HP gelesen):

Sehr ordentlich

Rundes Bild, Ausblick nicht euphorisch aber zuversichtlich.

Im Zahlenwerk konnte ich nix auffälliges, negatives erkennen.

Hätte ich mal bei 40 noch ein paar eingesammelt!

Sehr ordentlich

Rundes Bild, Ausblick nicht euphorisch aber zuversichtlich.

Im Zahlenwerk konnte ich nix auffälliges, negatives erkennen.

Hätte ich mal bei 40 noch ein paar eingesammelt!

Antwort auf Beitrag Nr.: 37.098.114 von GOTOX am 05.05.09 13:00:57Achso kleine Korrektur - die 40 kommen ja noch:

http://www.finanznachrichten.de/nachrichten-2009-05/13814432…

05.05.2009 12:32

Commerzbank belässt Pfeiffer Vacuum auf 'Hold' - Ziel 42 Euro

Die Commerzbank hat Pfeiffer Vacuum nach Quartalszahlen auf "Hold" mit einem Kursziel von 42,00 Euro belassen. Während Umsatz und Gewinn besser als erwartet ausgefallen seien, habe der Austragseingang in den ersten drei Monaten des Jahres deutlich darunter gelegen, schrieb Analyst Norbert Kretlow in einer Studie vom Dienstag. Vor allem der Verkauf von Ausrüstungstechnik an Q-Cells habe die Entwicklung bestimmt. Ähnliche Aufträge dürften den Rückgang im Pumpengeschäft mildern. Für 2010 entstehe aber nur bei einem dritten Auftrag von Q-Cells oder einem deutlichen Erfolg im Bereich Pumpstationen Potenzial für eine bessere operative Entwicklung.

AFA0048 2009-05-05/12:31

Über die Meinung kann man ja noch diskutieren, obwohl die Begündung

aber die Empfehlung ist ja wohl der Hammer

Wo steht der Kurs gerade

Aber ein guter Aktionär hält mal lieb seine Aktie auch wenn diese 20% fallen werden. Verkaufen wäre ja auch keine Empfehlung

http://www.finanznachrichten.de/nachrichten-2009-05/13814432…

05.05.2009 12:32

Commerzbank belässt Pfeiffer Vacuum auf 'Hold' - Ziel 42 Euro

Die Commerzbank hat Pfeiffer Vacuum nach Quartalszahlen auf "Hold" mit einem Kursziel von 42,00 Euro belassen. Während Umsatz und Gewinn besser als erwartet ausgefallen seien, habe der Austragseingang in den ersten drei Monaten des Jahres deutlich darunter gelegen, schrieb Analyst Norbert Kretlow in einer Studie vom Dienstag. Vor allem der Verkauf von Ausrüstungstechnik an Q-Cells habe die Entwicklung bestimmt. Ähnliche Aufträge dürften den Rückgang im Pumpengeschäft mildern. Für 2010 entstehe aber nur bei einem dritten Auftrag von Q-Cells oder einem deutlichen Erfolg im Bereich Pumpstationen Potenzial für eine bessere operative Entwicklung.

AFA0048 2009-05-05/12:31

Über die Meinung kann man ja noch diskutieren, obwohl die Begündung

aber die Empfehlung ist ja wohl der Hammer

Wo steht der Kurs gerade

Aber ein guter Aktionär hält mal lieb seine Aktie auch wenn diese 20% fallen werden. Verkaufen wäre ja auch keine Empfehlung

Trading Spotlight

Antwort auf Beitrag Nr.: 37.099.544 von GOTOX am 05.05.09 15:41:10Commerzbank ist großer Conergy-Aktionär; was willste da erwarten?

Antwort auf Beitrag Nr.: 37.099.610 von R-BgO am 05.05.09 15:47:03Darum geht es ja gar nicht.

Es geht mir um die Schlussfolgerung.

Ich stelle mir gerade einen Commerzbankschalter vor:

Kunde: Hmm, ich habe noch 10 PV-Aktien. Was raten Sie denn?

Berater: Oh ganz frische News. Unser ANALyst sagt halten sie die Aktie. Wir rechnen auf mittlerer Sicht mit einem Kurs von 42 Euro.

Kunde: Da verliere ich doch 20% ?

Berater: Na immer noch besser als wenn Sie in unsere Investmentfonds investieren würden.

Copyright und Filmrechte by GoToX

Es geht mir um die Schlussfolgerung.

Ich stelle mir gerade einen Commerzbankschalter vor:

Kunde: Hmm, ich habe noch 10 PV-Aktien. Was raten Sie denn?

Berater: Oh ganz frische News. Unser ANALyst sagt halten sie die Aktie. Wir rechnen auf mittlerer Sicht mit einem Kurs von 42 Euro.

Kunde: Da verliere ich doch 20% ?

Berater: Na immer noch besser als wenn Sie in unsere Investmentfonds investieren würden.

Copyright und Filmrechte by GoToX

Heute ist Hauptversammlung

Allen viel Spaß

Allen viel Spaß

Im Moment über 11% im Plus.

Weiß jemand warum?

Weiß jemand warum?

Antwort auf Beitrag Nr.: 37.476.108 von Steffen23 am 26.06.09 17:33:08nö, ist aber nett...

Antwort auf Beitrag Nr.: 37.476.194 von R-BgO am 26.06.09 17:43:35evtl. fällt mir was indirektes ein:

Q-Cells hat heute den Rest von Solibro übernommen;

das dürfte ein Positivvotum für die Firma sein

PFV ist der Anlagenlieferant

Q-Cells hat heute den Rest von Solibro übernommen;

das dürfte ein Positivvotum für die Firma sein

PFV ist der Anlagenlieferant

10.07.2009 14:16

Hugin Stimmrechte: Pfeiffer Vacuum Technology AG

Stimmrechte: Pfeiffer Vacuum Technology AG: Veröffentlichung gem. § 26 Abs.1 WpHG mit dem Ziel der europaweiten Verbreitung

Pfeiffer Vacuum Technology AG / Stimmrechte: Neuberger Berman Stimmrechte fallen unter 3 %-Schwelle

Veröffentlichung gem. § 26 Abs.1 WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Die Neuberger Berman LLC und deren Muttergesellschaft, die Neuberger Berman Holdings LLC (ehemaliger Name: Neuberger Berman Inc.), beide New York/USA, haben uns am 8. Juli 2009 gemäß § 21 Abs. 1 WpHG mitgeteilt, dass ihr Stimmrechtsanteil die 3 %-Schwelle der Stimmrechte an der Gesellschaft am 20. November 2008 unterschritten hat und sie nunmehr 2,98 % halten. Der Neuberger Berman LLC werden diese Stimmrechte gemäß § 22 Abs. 1 S. 1 Nr. 6 WpHG zugerechnet wohingegen die Neuberger Berman Holdings LLC (ehemaliger Name: Neuberger Berman Inc.) diesen Stimmrechtsanteil gemäß § 22 Abs. 1 S. 1 Nr. 6 i.V.m. S. 2 WpHG zugerechnet bekommt.

Asslar, 10. Juli 2009

Emittent: Pfeiffer Vacuum Technology AG Berliner Str. 43 35614 Asslar

www: www.pfeiffer-vacuum.de

--- Ende der Mitteilung ---

Hugin Stimmrechte: Pfeiffer Vacuum Technology AG

Stimmrechte: Pfeiffer Vacuum Technology AG: Veröffentlichung gem. § 26 Abs.1 WpHG mit dem Ziel der europaweiten Verbreitung

Pfeiffer Vacuum Technology AG / Stimmrechte: Neuberger Berman Stimmrechte fallen unter 3 %-Schwelle

Veröffentlichung gem. § 26 Abs.1 WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Die Neuberger Berman LLC und deren Muttergesellschaft, die Neuberger Berman Holdings LLC (ehemaliger Name: Neuberger Berman Inc.), beide New York/USA, haben uns am 8. Juli 2009 gemäß § 21 Abs. 1 WpHG mitgeteilt, dass ihr Stimmrechtsanteil die 3 %-Schwelle der Stimmrechte an der Gesellschaft am 20. November 2008 unterschritten hat und sie nunmehr 2,98 % halten. Der Neuberger Berman LLC werden diese Stimmrechte gemäß § 22 Abs. 1 S. 1 Nr. 6 WpHG zugerechnet wohingegen die Neuberger Berman Holdings LLC (ehemaliger Name: Neuberger Berman Inc.) diesen Stimmrechtsanteil gemäß § 22 Abs. 1 S. 1 Nr. 6 i.V.m. S. 2 WpHG zugerechnet bekommt.

Asslar, 10. Juli 2009

Emittent: Pfeiffer Vacuum Technology AG Berliner Str. 43 35614 Asslar

www: www.pfeiffer-vacuum.de

--- Ende der Mitteilung ---

!

Dieser Beitrag wurde moderiert. Grund: Spammposting

28.07.2009 07:32

Hugin Ad Hoc: Pfeiffer Vacuum Technology AG

Ad hoc: Pfeiffer Vacuum Technology AG: Pfeiffer Vacuum mit solider Entwicklung im 1. Halbjahr 2009: Umsatzsteigerung auch in der Wirtschaftskrise, Profitabilität weiterhin hoch, Auftragsbestand gegenüber Vorjahr erhöht

Pfeiffer Vacuum Technology AG / Quartalsbericht / Ad hoc: Pfeiffer Vacuum mit solider Entwicklung im 1. Halbjahr 2009: Umsatzsteigerung auch in der Wirtschaftskrise, Profitabilität weiterhin hoch, Auftragsbestand gegenüber Vorjahr erhöht

Ad hoc Meldung nach §15 WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Asslar, Deutschland, 28. Juli 2009. Im 1. Halbjahr 2009 konnte sich Pfeiffer Vacuum zwar den Auswirkungen der Finanz- und Wirtschaftskrise nicht ganz entziehen, jedoch bleibt die Entwicklung des Unternehmens gut.

Die wichtigsten Zahlen im Überblick:

+------------------------------------------------------------------- + | | H1 2009 | H1 2008 | Veränderung | |--------------------------+------------+-------------+------------- | | Umsatz | 98,6 Mio. | 95,8 Mio. | + 2,9 % | | | | | | |--------------------------+------------+-------------+------------- | | Betriebsergebnis (EBIT)* | 21,9 Mio. | 24,3 Mio. | -10,1 % | | | | | | |--------------------------+------------+-------------+------------- | | Ergebnis nach Steuern | 15,6 Mio. | 17,7 Mio. | -12,3 % | | | | | | |--------------------------+------------+-------------+------------- | | Ergebnis je Aktie | 1,82 | 2,00 | - 9,0 % | |--------------------------+------------+-------------+------------- | | Auftragseingang | 80,0 Mio. | 103,3 Mio. | -22,6 % | | | | | | |--------------------------+------------+-------------+------------- | | Auftragsbestand | 42,4 Mio. | 41,3 Mio. | + 2,7 % | | | | | | +------------------------------------------------------------------- +

+------------------------------------------------------------------- + | | Q2 2009 | Q2 2008 | Veränderung | |--------------------------+-------------+------------+------------- | | Umsatz | 46,6 Mio. | 46,8 Mio. | - 0,4 % | | | | | | |--------------------------+-------------+------------+------------- | | Betriebsergebnis (EBIT)* | 8,9 Mio. | 11,5 Mio. | -22,9 % | | | | | | |--------------------------+-------------+------------+------------- | | Ergebnis nach Steuern | 6,5 Mio. | 8,4 Mio. | -23,4 % | |--------------------------+-------------+------------+------------- | | Ergebnis je Aktie | 0,75 | 0,95 | -21,1 % | +------------------------------------------------------------------- +

* Ab 2009 einschl. Wechselkursergebnis; Zahlen aus 2008 wurden entsprechend angepasst.

In Zeiten weltweiter Rezession ist es Pfeiffer Vacuum gelungen, den Umsatz im 1. Halbjahr 2009 gegenüber der Vorjahresperiode um 2,9 Prozent zu steigern. Wesentlichen Anteil am Umsatzwachstum hat ein Großauftrag aus der Solarindustrie über den Bau von Vakuumanlagen zur Dünnschichtbeschichtung von Solarzellen. Der Auftrag, den das Unternehmen im Vorjahr erhalten hatte, wird nach Fertigungsfortschritt anteilig zu Umsatz. Alle Arbeiten laufen nach Plan.

In der regionalen Umsatzverteilung liegt Deutschland mit einem Umsatzanteil von 44,3 Prozent deutlich vorn. Im Heimatmarkt konnte Pfeiffer Vacuum den Umsatz um 27,9 Prozent auf 43,6 Mio. Euro steigern. In den übrigen europäischen Ländern lag der Umsatz mit 25,3 Mio. Euro um 15,8 Prozent hinter dem Vorjahr. In den USA verzeichnete das Unternehmen einen Anstieg von 8,4 Prozent gegenüber der Vorjahresperiode auf 17,8 Mio. Euro. Dieser Anstieg war im Wesentlichen durch positive Wechselkurseffekte bestimmt; in US-Dollar ergab sich hier ein Umsatzrückgang um 6,2 Prozent. Der Umsatz lag in Asien und dem Rest der Welt mit 11,9 Mio. Euro um 22,2 Prozent unter dem Vorjahreswert.

Bei der Umsatzverteilung nach Märkten liegt das Segment Beschichtung weiterhin deutlich an erster Stelle. Die Umsätze sind im ersten Halbjahr 2009 um 57,0 Prozent auf 34,2 Mio. Euro angestiegen. Die Umsätze im Marktsegment Analytik gingen um 12,1 Prozent auf 21,4 Mio. Euro zurück. Im heterogenen Marktsegment Industrielle Anwendungen ergab sich ein Rückgang um 22,7 Prozent auf 17,4 Mio. Euro. Dagegen führten verstärkte Investitionen der öffentlichen Hand im Zuge der Umsetzung verschiedener internationaler Konjunkturprogramme zu einem Umsatzwachstum im Bereich Forschung & Entwicklung von 12,0 Prozent auf 16,5 Mio. Euro. Im Segment Chemie und Verfahrenstechnik lag der Umsatz mit 4,2 Mio. Euro auf dem Vorjahresniveau, während das insgesamt schwachen Marktumfeld des Halbleitersegments einen Umsatzrückgang um 40,5 Prozent auf 4,9 Mio. Euro verursachte.

Verglichen mit einer außergewöhnlich starken Vorjahresperiode musste das Unternehmen im Auftragseingang im 1. Halbjahr 2009 einen Rückgang um 22,6 Prozent auf 80,0 Mio. Euro hinnehmen. Bemerkenswert ist hier jedoch, dass der Auftragseingang im 2. Quartal mit 41,6 Mio. Euro um 8,3 Prozent über dem 1. Quartal 2009 lag. Der Auftragsbestand lag Ende Juni 2009 mit 42,4 Mio. Euro um 2,7 Prozent über dem Vorjahreswert. Die Annahme, dass die Talsohle im 1. Quartal durchschritten war, schein sich damit zu bestätigen.

Pfeiffer Vacuum legt sein Augenmerk unverändert auf die Kostenkontrolle und die Beibehaltung hoher Margen. Produktmix, Skaleneffekte sowie Kosten im Zusammenhang mit der Sanierung und Reorganisation der Produktionshallen für Turbopumpen belasteten dennoch die Rohertragsmarge, die mit 43,6 Prozent um 3,4 Prozentpunkte unter dem Vorjahreswert liegt. Dieser Effekt in Verbindung mit einer Verstärkung der Vertriebsaktivitäten führte zu einem Sinken der Betriebsergebnismarge um 3,2 Prozentpunkte auf 22,2 Prozent. Mit diesen Margen nimmt Pfeiffer Vacuum einen Spitzenplatz im industriellen Umfeld ein.

Nach Auszahlung der Dividende in einer Gesamthöhe von 28,5 Mio. Euro am 27. Mai 2009 beträgt der Cash-Bestand 47,4 Mio. Euro zum 30. Juni 2009 und das Eigenkapital 125,6 Mio. Euro. Mit 85,3 Prozent liegt die Eigenkapitalquote des schuldenfreien Unternehmens zum Ende des zweiten Quartals 2009 weiterhin auf einem weit überdurchschnittlichen Niveau.

Vorstandsvorsitzender Manfred Bender kommentiert: "Die Wirtschaftskrise ist mittlerweile in der Maschinenbau-Industrie deutlich spürbar. Dennoch können wir im ersten Halbjahr 2009 eine solide Geschäftsentwicklung vorweisen. Es zahlt sich aus, dass wir unser Geschäft mit Vakuumlösungen breit aufgestellt haben und auf vielen Gebieten mit führender Technologie aufwarten können. Insbesondere durch unser Engagement in der Forschung und Entwicklung bauen wir unser Know-how in zukünftigen Wachstumsfeldern aus. Auch auf dem Gebiet der modernen Energieversorgung tun sich vielversprechende Möglichkeiten auf. Derzeit sind wir mit den Einkaufs- und Entwicklungsabteilungen vieler Kunden in intensiven Gesprächen über künftige Projekte. Allerdings fehlt uns die Visibilität, wann sich diese Gespräche in konkreten Aufträgen niederschlagen. Dennoch können wir unsere Prognose eines Umsatzes, der schlimmstenfalls auch bis zu 10 bis 15 Prozent im Minus liegen kann, und einer EBIT-Marge über 20 Prozent für das Gesamtjahr 2009 bestätigen."

Die vollständige Presseinformation mit Finanztabellen sowie den entsprechenden Quartalsfinanzbericht finden Sie auf unseren Internetseiten unter www.pfeiffer-vacuum.de .

Kontakt: Pfeiffer Vacuum Technology AG Investor Relations Dr. Brigitte Looß Tel. +49 (0) 6441 802 346 Fax +49 (0) 6441 802 365 E-Mail Brigitte.Looss@pfeiffer-vacuum.de

--- Ende der Mitteilung ---

Hugin Ad Hoc: Pfeiffer Vacuum Technology AG

Ad hoc: Pfeiffer Vacuum Technology AG: Pfeiffer Vacuum mit solider Entwicklung im 1. Halbjahr 2009: Umsatzsteigerung auch in der Wirtschaftskrise, Profitabilität weiterhin hoch, Auftragsbestand gegenüber Vorjahr erhöht

Pfeiffer Vacuum Technology AG / Quartalsbericht / Ad hoc: Pfeiffer Vacuum mit solider Entwicklung im 1. Halbjahr 2009: Umsatzsteigerung auch in der Wirtschaftskrise, Profitabilität weiterhin hoch, Auftragsbestand gegenüber Vorjahr erhöht

Ad hoc Meldung nach §15 WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

Asslar, Deutschland, 28. Juli 2009. Im 1. Halbjahr 2009 konnte sich Pfeiffer Vacuum zwar den Auswirkungen der Finanz- und Wirtschaftskrise nicht ganz entziehen, jedoch bleibt die Entwicklung des Unternehmens gut.

Die wichtigsten Zahlen im Überblick:

+------------------------------------------------------------------- + | | H1 2009 | H1 2008 | Veränderung | |--------------------------+------------+-------------+------------- | | Umsatz | 98,6 Mio. | 95,8 Mio. | + 2,9 % | | | | | | |--------------------------+------------+-------------+------------- | | Betriebsergebnis (EBIT)* | 21,9 Mio. | 24,3 Mio. | -10,1 % | | | | | | |--------------------------+------------+-------------+------------- | | Ergebnis nach Steuern | 15,6 Mio. | 17,7 Mio. | -12,3 % | | | | | | |--------------------------+------------+-------------+------------- | | Ergebnis je Aktie | 1,82 | 2,00 | - 9,0 % | |--------------------------+------------+-------------+------------- | | Auftragseingang | 80,0 Mio. | 103,3 Mio. | -22,6 % | | | | | | |--------------------------+------------+-------------+------------- | | Auftragsbestand | 42,4 Mio. | 41,3 Mio. | + 2,7 % | | | | | | +------------------------------------------------------------------- +

+------------------------------------------------------------------- + | | Q2 2009 | Q2 2008 | Veränderung | |--------------------------+-------------+------------+------------- | | Umsatz | 46,6 Mio. | 46,8 Mio. | - 0,4 % | | | | | | |--------------------------+-------------+------------+------------- | | Betriebsergebnis (EBIT)* | 8,9 Mio. | 11,5 Mio. | -22,9 % | | | | | | |--------------------------+-------------+------------+------------- | | Ergebnis nach Steuern | 6,5 Mio. | 8,4 Mio. | -23,4 % | |--------------------------+-------------+------------+------------- | | Ergebnis je Aktie | 0,75 | 0,95 | -21,1 % | +------------------------------------------------------------------- +

* Ab 2009 einschl. Wechselkursergebnis; Zahlen aus 2008 wurden entsprechend angepasst.

In Zeiten weltweiter Rezession ist es Pfeiffer Vacuum gelungen, den Umsatz im 1. Halbjahr 2009 gegenüber der Vorjahresperiode um 2,9 Prozent zu steigern. Wesentlichen Anteil am Umsatzwachstum hat ein Großauftrag aus der Solarindustrie über den Bau von Vakuumanlagen zur Dünnschichtbeschichtung von Solarzellen. Der Auftrag, den das Unternehmen im Vorjahr erhalten hatte, wird nach Fertigungsfortschritt anteilig zu Umsatz. Alle Arbeiten laufen nach Plan.

In der regionalen Umsatzverteilung liegt Deutschland mit einem Umsatzanteil von 44,3 Prozent deutlich vorn. Im Heimatmarkt konnte Pfeiffer Vacuum den Umsatz um 27,9 Prozent auf 43,6 Mio. Euro steigern. In den übrigen europäischen Ländern lag der Umsatz mit 25,3 Mio. Euro um 15,8 Prozent hinter dem Vorjahr. In den USA verzeichnete das Unternehmen einen Anstieg von 8,4 Prozent gegenüber der Vorjahresperiode auf 17,8 Mio. Euro. Dieser Anstieg war im Wesentlichen durch positive Wechselkurseffekte bestimmt; in US-Dollar ergab sich hier ein Umsatzrückgang um 6,2 Prozent. Der Umsatz lag in Asien und dem Rest der Welt mit 11,9 Mio. Euro um 22,2 Prozent unter dem Vorjahreswert.

Bei der Umsatzverteilung nach Märkten liegt das Segment Beschichtung weiterhin deutlich an erster Stelle. Die Umsätze sind im ersten Halbjahr 2009 um 57,0 Prozent auf 34,2 Mio. Euro angestiegen. Die Umsätze im Marktsegment Analytik gingen um 12,1 Prozent auf 21,4 Mio. Euro zurück. Im heterogenen Marktsegment Industrielle Anwendungen ergab sich ein Rückgang um 22,7 Prozent auf 17,4 Mio. Euro. Dagegen führten verstärkte Investitionen der öffentlichen Hand im Zuge der Umsetzung verschiedener internationaler Konjunkturprogramme zu einem Umsatzwachstum im Bereich Forschung & Entwicklung von 12,0 Prozent auf 16,5 Mio. Euro. Im Segment Chemie und Verfahrenstechnik lag der Umsatz mit 4,2 Mio. Euro auf dem Vorjahresniveau, während das insgesamt schwachen Marktumfeld des Halbleitersegments einen Umsatzrückgang um 40,5 Prozent auf 4,9 Mio. Euro verursachte.

Verglichen mit einer außergewöhnlich starken Vorjahresperiode musste das Unternehmen im Auftragseingang im 1. Halbjahr 2009 einen Rückgang um 22,6 Prozent auf 80,0 Mio. Euro hinnehmen. Bemerkenswert ist hier jedoch, dass der Auftragseingang im 2. Quartal mit 41,6 Mio. Euro um 8,3 Prozent über dem 1. Quartal 2009 lag. Der Auftragsbestand lag Ende Juni 2009 mit 42,4 Mio. Euro um 2,7 Prozent über dem Vorjahreswert. Die Annahme, dass die Talsohle im 1. Quartal durchschritten war, schein sich damit zu bestätigen.

Pfeiffer Vacuum legt sein Augenmerk unverändert auf die Kostenkontrolle und die Beibehaltung hoher Margen. Produktmix, Skaleneffekte sowie Kosten im Zusammenhang mit der Sanierung und Reorganisation der Produktionshallen für Turbopumpen belasteten dennoch die Rohertragsmarge, die mit 43,6 Prozent um 3,4 Prozentpunkte unter dem Vorjahreswert liegt. Dieser Effekt in Verbindung mit einer Verstärkung der Vertriebsaktivitäten führte zu einem Sinken der Betriebsergebnismarge um 3,2 Prozentpunkte auf 22,2 Prozent. Mit diesen Margen nimmt Pfeiffer Vacuum einen Spitzenplatz im industriellen Umfeld ein.

Nach Auszahlung der Dividende in einer Gesamthöhe von 28,5 Mio. Euro am 27. Mai 2009 beträgt der Cash-Bestand 47,4 Mio. Euro zum 30. Juni 2009 und das Eigenkapital 125,6 Mio. Euro. Mit 85,3 Prozent liegt die Eigenkapitalquote des schuldenfreien Unternehmens zum Ende des zweiten Quartals 2009 weiterhin auf einem weit überdurchschnittlichen Niveau.

Vorstandsvorsitzender Manfred Bender kommentiert: "Die Wirtschaftskrise ist mittlerweile in der Maschinenbau-Industrie deutlich spürbar. Dennoch können wir im ersten Halbjahr 2009 eine solide Geschäftsentwicklung vorweisen. Es zahlt sich aus, dass wir unser Geschäft mit Vakuumlösungen breit aufgestellt haben und auf vielen Gebieten mit führender Technologie aufwarten können. Insbesondere durch unser Engagement in der Forschung und Entwicklung bauen wir unser Know-how in zukünftigen Wachstumsfeldern aus. Auch auf dem Gebiet der modernen Energieversorgung tun sich vielversprechende Möglichkeiten auf. Derzeit sind wir mit den Einkaufs- und Entwicklungsabteilungen vieler Kunden in intensiven Gesprächen über künftige Projekte. Allerdings fehlt uns die Visibilität, wann sich diese Gespräche in konkreten Aufträgen niederschlagen. Dennoch können wir unsere Prognose eines Umsatzes, der schlimmstenfalls auch bis zu 10 bis 15 Prozent im Minus liegen kann, und einer EBIT-Marge über 20 Prozent für das Gesamtjahr 2009 bestätigen."

Die vollständige Presseinformation mit Finanztabellen sowie den entsprechenden Quartalsfinanzbericht finden Sie auf unseren Internetseiten unter www.pfeiffer-vacuum.de .

Kontakt: Pfeiffer Vacuum Technology AG Investor Relations Dr. Brigitte Looß Tel. +49 (0) 6441 802 346 Fax +49 (0) 6441 802 365 E-Mail Brigitte.Looss@pfeiffer-vacuum.de

--- Ende der Mitteilung ---

Antwort auf Beitrag Nr.: 37.656.865 von R-BgO am 28.07.09 07:53:34Heute ist mal wieder ein guter Tag gewesen, um bei Pfeiffer Vakuum Kasse zu machen. Die nächsten Tage wird es ja wohl eher abwärts gehen. Die Korrektur ist mehr als überfällig.

Die nächsten Tage wird es ja wohl eher abwärts gehen. Die Korrektur ist mehr als überfällig.

Die nächsten Tage wird es ja wohl eher abwärts gehen. Die Korrektur ist mehr als überfällig.

Die nächsten Tage wird es ja wohl eher abwärts gehen. Die Korrektur ist mehr als überfällig.

Guten Morgen !

Warum soll den bei Pfeiffer eine Korrektur überfällig sein? Die Halbjahreszahlen geben das ja nicht unbedingt her und sind, verglichen mit anderen Unternehmen, sehr gut ausgefallen. Das sehen wohl auch die Analysten in ihrer Mehrzahl so (auch wenn ich zugeben muss, dass ich mich üblicherweise an dieser Zunft nicht wirklich orentiere).

Einen schönen Tag noch

Huta

Warum soll den bei Pfeiffer eine Korrektur überfällig sein? Die Halbjahreszahlen geben das ja nicht unbedingt her und sind, verglichen mit anderen Unternehmen, sehr gut ausgefallen. Das sehen wohl auch die Analysten in ihrer Mehrzahl so (auch wenn ich zugeben muss, dass ich mich üblicherweise an dieser Zunft nicht wirklich orentiere).

Einen schönen Tag noch

Huta

Pfeiffer Vacuum Unveils OmniStar Gas Analysis System

in News Departments > Products & Technology

by SI Staff on Wednesday 29 July 2009

email the content item print the content item Follow SolarIndustry On Twitter

Nashua, N.H.-based Pfeiffer Vacuum, a producer of vacuum products and services, has developed the OmniStar gas-analysis system. The system offers precise monitoring of up to 128 gases.

According to Pfeiffer Vacuum, the bench-top OmniStar has a 20% smaller footprint than the previous model. It measures only 12 inches by 22 inches. In addition, the OmniStar is 10 times faster than the previous model, allowing rapid tracking of transient events.

OmniStar features Quadera, a new and intuitive software tool, and fast Ethernet connectivity for easy network integration, the company says. It can measure both parts-per-billion and percent concentrations.

The analysis system consists of a heated and temperature-regulated gas inlet system, a PrismaPlus mass spectrometer, a dry diaphragm vacuum pump and a HiPace turbo pump. OmniStar covers the mass ranges of 1 amu to 100 amu, 1 amu to 200 amu and 1 to 300 amu. A two-stage capillary gas inlet enables a virtually segregation-free gas sample, while a pressure-regulated gas inlet is optionally available for analysis of samples at varying pressures.

The standard unit features a stainless-steel capillary, which can be heated up to 200 degrees C (option for 350 degrees C) by means of a heating hose, preventing condensation during analysis. OmniStar is rack-mountable and features front-panel control and diagnostics for simple use and troubleshooting, the company says.

Pfeiffer Vacuum: (603) 578-6500

in News Departments > Products & Technology

by SI Staff on Wednesday 29 July 2009

email the content item print the content item Follow SolarIndustry On Twitter

Nashua, N.H.-based Pfeiffer Vacuum, a producer of vacuum products and services, has developed the OmniStar gas-analysis system. The system offers precise monitoring of up to 128 gases.

According to Pfeiffer Vacuum, the bench-top OmniStar has a 20% smaller footprint than the previous model. It measures only 12 inches by 22 inches. In addition, the OmniStar is 10 times faster than the previous model, allowing rapid tracking of transient events.

OmniStar features Quadera, a new and intuitive software tool, and fast Ethernet connectivity for easy network integration, the company says. It can measure both parts-per-billion and percent concentrations.

The analysis system consists of a heated and temperature-regulated gas inlet system, a PrismaPlus mass spectrometer, a dry diaphragm vacuum pump and a HiPace turbo pump. OmniStar covers the mass ranges of 1 amu to 100 amu, 1 amu to 200 amu and 1 to 300 amu. A two-stage capillary gas inlet enables a virtually segregation-free gas sample, while a pressure-regulated gas inlet is optionally available for analysis of samples at varying pressures.

The standard unit features a stainless-steel capillary, which can be heated up to 200 degrees C (option for 350 degrees C) by means of a heating hose, preventing condensation during analysis. OmniStar is rack-mountable and features front-panel control and diagnostics for simple use and troubleshooting, the company says.

Pfeiffer Vacuum: (603) 578-6500

die nächste Hürde steht an: 57,00

(Instock) Im dritten Quartal brach der Gewinn von Pfeiffer Vacuum (TecDax) von 8,78 auf 4,19 Millionen Euro, der Gewinn vor Zinsen und Steuern (EBIT) von 12,5 auf 5,85 Millionen Euro ein. Der Umsatz des Vakuum-Pumpenspezialisten sackte von 46,2 auf 38,9 Millionen Euro ab. Im Gesamtjahr rechnet Pfeiffer weiterhin mit einem Umsatzrückgang um maximal 10 bis 15 Prozent.

Antwort auf Beitrag Nr.: 38.307.053 von delle002 am 03.11.09 08:47:10Hat's uns doch noch erwischt, nun gut.

Der Ausblick hätt' aber nun wirklich schlimmer sein können.

Der Ausblick hätt' aber nun wirklich schlimmer sein können.

Pfeiffer soll auch mal wieder hier erscheinen deshalb habe ich das mal hier rein kopiert. Ob da was dran ist. Keine Ahnung

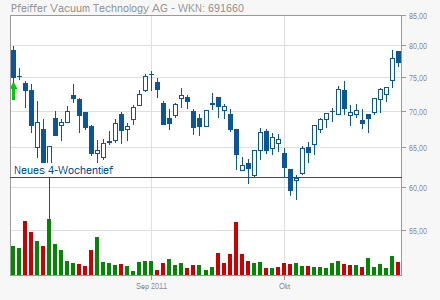

Rückblick: Im April 2007 markierte die Aktie von Pfeiffer Vacuum ein Allzeithoch bei 78,00 Euro. Seitdem befindet sich die Aktie in einem Abwärtstrendkanal. Im Februar 2007 fiel die im Tief auf 36,11 Euro zurück. Damit erreichte sie die Unterkante des Abwärtstrendkanals.

Von dort aus erholte sich der Wert stark und zog auf 57,98 Euro an, womit er fast den Abwärtstrend seit 2007 erreichte. Knapp unterhalb dieser Trendlinie, die eine wichtige Widerstandslinie darstellt, kam es zu einem kräftigen Rücksetzer. Dabei fiel die Aktie kurzzeitig sogar unter 47,04 Euro zurück. Diese Unterstützung konnte er aber Anfang November doch noch auf Wochenschlusskursbasis verteidigen.

In der letzten und zu Beginn dieser Woche herrscht starkes Kaufinteresse vor. Die Aktie zieht mit langen weißen Kerzen in Richtung 57,98 Euro und damit in Richtung des Abwärtstrends seit 2007 an.

Charttechnischer Ausblick: Ein Ausbruch über 57,98 Euro dürfte nicht leicht zu bewerkstelligen sein. Im Bereich um 57,98 Euro sind also Gewinnmitnahmen anzuraten. Denn dort könnte die Aktie durchaus zunächst abprallen und in Richtung 52,05 Euro konsolidieren.

Sollte die Aktie allerdings über 57,98 Euro per Wochenschlusskurs ausbrechen, dann wäre eine direkte Rallyefortsetzung zu erwarten. Auf zumindest 68,78 Euro sollte die Aktie dann direkt ansteigen können.

Kursverlauf vom 18.08.2006 bis 01.12.2009 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

Rückblick: Im April 2007 markierte die Aktie von Pfeiffer Vacuum ein Allzeithoch bei 78,00 Euro. Seitdem befindet sich die Aktie in einem Abwärtstrendkanal. Im Februar 2007 fiel die im Tief auf 36,11 Euro zurück. Damit erreichte sie die Unterkante des Abwärtstrendkanals.

Von dort aus erholte sich der Wert stark und zog auf 57,98 Euro an, womit er fast den Abwärtstrend seit 2007 erreichte. Knapp unterhalb dieser Trendlinie, die eine wichtige Widerstandslinie darstellt, kam es zu einem kräftigen Rücksetzer. Dabei fiel die Aktie kurzzeitig sogar unter 47,04 Euro zurück. Diese Unterstützung konnte er aber Anfang November doch noch auf Wochenschlusskursbasis verteidigen.

In der letzten und zu Beginn dieser Woche herrscht starkes Kaufinteresse vor. Die Aktie zieht mit langen weißen Kerzen in Richtung 57,98 Euro und damit in Richtung des Abwärtstrends seit 2007 an.

Charttechnischer Ausblick: Ein Ausbruch über 57,98 Euro dürfte nicht leicht zu bewerkstelligen sein. Im Bereich um 57,98 Euro sind also Gewinnmitnahmen anzuraten. Denn dort könnte die Aktie durchaus zunächst abprallen und in Richtung 52,05 Euro konsolidieren.

Sollte die Aktie allerdings über 57,98 Euro per Wochenschlusskurs ausbrechen, dann wäre eine direkte Rallyefortsetzung zu erwarten. Auf zumindest 68,78 Euro sollte die Aktie dann direkt ansteigen können.

Kursverlauf vom 18.08.2006 bis 01.12.2009 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

Hat in den letzten Tagen vielleicht schon jemamnd im Hinblck auf diese Nachricht gekauft?

Pfeiffer Vacuum gibt Übernahme bekannt

Mittwoch, 2. Dezember 2009, um 15:59 CET

Asslar (aktiencheck.de AG) - Die Pfeiffer Vacuum Technology AG kündigte am Mittwoch die Übernahme der Trinos Vakuum-Systeme GmbH mit Sitz in Göttingen an.

Wie der im TecDAX notierte Konzern erklärte, werde man im Zuge der Vereinbarung 100 Prozent der Anteile von Trinos mit Wirkung zum 1. Januar 2010 erwerben. Mit der Erweiterung des Produktportfolios von Pfeiffer Vacuum um die hochwertigen Vakuumbauteile, -kammern und -systeme von Trinos Vakuum-Systeme sei es dem Unternehmen nun möglich, seinen weltweiten Kunden noch umfangreichere Lösungen für deren Vakuum-Bedarf anzubieten. Auch in der Entwicklung und Ausgestaltung neuer Technologien ergänze sich das Know-how beider Unternehmen. Alle Regionen und Marktsegmente profitieren Konzernangaben zufolge von dieser Maßnahme, insbesondere die Region Nordamerika und die Bereiche Analytik, Beschichtung sowie Forschung & Entwicklung.

Die Trinos Vakuum-Systeme GmbH wurde 1997 von Peter Spreitz und Marcus Weinhagen gegründet. Das Unternehmen beschäftigt etwa 140 Mitarbeiter. Der Umsatz belief sich im Jahr 2008 auf rund 18 Mio. Euro.

Der Kaufpreis werde aus Barmitteln finanziert. Finanzielle Einzelheiten wurden indessen nicht bekannt gegeben.

Die Aktie von Pfeiffer Vacuum verliert aktuell 1,88 Prozent auf 54,77 Euro.

(02.12.2009/ac/n/t)

Pfeiffer Vacuum gibt Übernahme bekannt

Mittwoch, 2. Dezember 2009, um 15:59 CET

Asslar (aktiencheck.de AG) - Die Pfeiffer Vacuum Technology AG kündigte am Mittwoch die Übernahme der Trinos Vakuum-Systeme GmbH mit Sitz in Göttingen an.

Wie der im TecDAX notierte Konzern erklärte, werde man im Zuge der Vereinbarung 100 Prozent der Anteile von Trinos mit Wirkung zum 1. Januar 2010 erwerben. Mit der Erweiterung des Produktportfolios von Pfeiffer Vacuum um die hochwertigen Vakuumbauteile, -kammern und -systeme von Trinos Vakuum-Systeme sei es dem Unternehmen nun möglich, seinen weltweiten Kunden noch umfangreichere Lösungen für deren Vakuum-Bedarf anzubieten. Auch in der Entwicklung und Ausgestaltung neuer Technologien ergänze sich das Know-how beider Unternehmen. Alle Regionen und Marktsegmente profitieren Konzernangaben zufolge von dieser Maßnahme, insbesondere die Region Nordamerika und die Bereiche Analytik, Beschichtung sowie Forschung & Entwicklung.

Die Trinos Vakuum-Systeme GmbH wurde 1997 von Peter Spreitz und Marcus Weinhagen gegründet. Das Unternehmen beschäftigt etwa 140 Mitarbeiter. Der Umsatz belief sich im Jahr 2008 auf rund 18 Mio. Euro.

Der Kaufpreis werde aus Barmitteln finanziert. Finanzielle Einzelheiten wurden indessen nicht bekannt gegeben.

Die Aktie von Pfeiffer Vacuum verliert aktuell 1,88 Prozent auf 54,77 Euro.

(02.12.2009/ac/n/t)

Antwort auf Beitrag Nr.: 38.495.455 von Wertesucher am 02.12.09 16:23:44Sieht nicht schlecht aus:

Trinos Vakuum-Systeme GmbH

Göttingen

Jahresabschluss zum Geschäftsjahr vom 01.01.2007 bis zum 31.12.2007

Lagebericht

1 Geschäft und Rahmenbedingungen

1. Entwicklung von Branche und Gesamtwirtschaft

Die Firma Trinos ist ein Spezialanbieter für Kunden aus den verschiedensten Industrie- und Forschungsbereichen.

Eine gesamtwirtschaftliche Erholung sämtlicher Branchen ist deutlich spürbar; eine gestiegene Investitionsbereitschaft bei den Kunden ist zu verzeichnen.

Die Marktchancen werden als überdurchschnittlich gut eingeschätzt; die Marktposition ist zufriedenstellend.

2. Umsatz und Auftragsbestand

Der Umsatz konnte in Geschäftsjahr um ca.18 % auf Rekordniveau gesteigert werden.

Der Auftragsbestand lag zum Ende des Geschäftsjahres um ca. 50 % über dem Vorjahresbestand. Für das Geschäftsjahr 2008 rechnet die Gesellschaft aufgrund des hohen Auftragsbestands mit einem Umsatzwachstum von bis zu 20 %.

3. Produktion

Im abgelaufenen Geschäftsjahr wurden aufgrund der Auftragssituation in mehreren Bereichen die Kapazitäten weiter ausgebaut.

2007 wurde die Mitarbeiterzahl weiter erhöht und zudem erstmals Zeitpersonal eingesetzt, um dem gestiegenen Arbeitsaufkommen gerecht werden zu können.

1.4 Beschaffung

Durch eine konsequente Lieferantenbewertung anhand unseres Qualitätsmanagementsystems ist die Sicherung unserer Qualitätsanforderungen an die eingesetzten Güter gewährleistet.

4. Investition

Im Berichtsjahr wurden umfangreiche Investitionen in Gebäude und Maschinen getätigt, die 2008 zu einer weiteren Umsatzsteigerung führen werden.

1.6 Finanzierungsmaßnahmen bzw. -vorhaben

Die Gesellschaft stimmt ihre Finanzierungen laufend mit den sie finanzierenden Kreditinstituten ab.

1.7 Personal- und Sozialbereich

Durchschnittlich wurden im Berichtsjahr 100 MitarbeiterInnen beschäftigt. Im gewerblichen Bereich wurden 60 hochqualifizierte Facharbeiter eingesetzt, 11 Jugendliche befanden sich in der Berufsausbildung.

Weiterhin wurden 5 Aushilfen beschäftigt. Darüber hinaus waren zum Ende des Geschäftsjahres 10 Leiharbeiter im Einsatz.

1.8 Umweltschutz

Die den Umweltschutz betreffenden Gesetze und Auflagen werden strengstens beachtet und deren Einhaltung ständig überwacht.

1.9 Forschung und Entwicklung (§ 289 Abs. 2 Nr. 3 HGB)

Die Entwicklung neuer Produkte erfährt bei der Gesellschaft immer größere Bedeutung.

1.10 Bestehende Zweigniederlassungen (§ 289 Abs. 2 Nr. 4 HGB)

Außer der Tochtergesellschaft Trinos Vacuum Systems Inc., Palatine/Illinois., (USA), bestehen keine Zweigniederlassungen.

1.11 Wichtige Vorgänge des Geschäftsjahres

Als wichtiger Vorgang des Berichtsjahres, ist der Beginn der Erweiterung der Produktionskapazitäten zu nennen.

2. Analyse der Ertrags-, Finanz- und Vermögenslagelage

Zur Beurteilung der Ertragslage dienen die folgenden Kennzahlen:

2007

T€ 2006

T€

Rohertrag 6.236 5.196

Betriebsergebnis 1.112 490

Jahresüberschuss 650 317

Die Finanzlage ist durch einen Anstieg des Cash Flow auf T€ 817 (i. Vj. T€ 469) gekennzeichnet. Die Liquidität war jederzeit sichergestellt.

In der Vermögenslage hat der Beginn der Erweiterung der Geschäftsbauten zu einer Ausweitung der Bilanzsumme geführt. Die analytische Eigenkapitalquote (unter Einbeziehung der stillen Gesellschaft und Nachrangdarlehen) stieg von 23,9% auf nunmehr 42,1%.

3 Vorgänge von besonderer Bedeutung nach dem Schluss des Geschäftsjahres (§ 289 Abs. 2 Nr. 1 HGB)

Vorgänge von besonderer Bedeutung gemäß § 289 Abs. 2 HGB nach dem Schluss des Geschäftsjahres haben sich nicht ereignet.

4 Risikobericht

Ein Risikofaktor für die weitere Entwicklung des Unternehmens ist tendenziell die allgemeine Konjunkturlage in Deutschland, aber auch weltweit; ein Rückgang der Kaufbereitschaft bei Investitionsgütern kann negative Auswirkung auf den Auftragsbestand und folglich auch auf die Umsatzentwicklung haben.

Des Weiteren würde eine Verringerung der staatlichen bzw. europäischen Förder- und Forschungsgelder möglicherweise die geplante Umsatzentwicklung verlangsamen, wenn weniger Aufträge aus dem Kundensegment Forschungsinstitute und Universitäten zu verzeichnen wären. Steigende Rohstoffpreise, insbesondere für hochwertige (Edel-)Stähle könnten eine Verringerung der Umsatzrendite bedeuten.

Das Unternehmen beobachtet diese Risikofaktoren regelmäßig, um gegebenenfalls geeignete Maßnahmen zu ergreifen, die geplanten Ziele trotz nativer Einflüsse zu erreichen. Insbesondere wird die Produktionssteigerung stetig optimiert, um die Kundenaufträge effizienter und schneller abzuwickeln.

5 Prognosebericht (§ 289 Abs. 2 Nr. 2 HGB)

Es ist zu erwarten, dass der enorme Umsatzzuwachs bzw. die Gesamtleistung im Berichtsjahr in nächster Zukunft stabilisiert bzw. weiter ausgebaut werden kann. Die Gesellschaft unternimmt alles notwendige, um dieser Entwicklung Rechnung zu tragen - es wird weiterhin intensiv qualifiziertes Fachpersonal akquiriert, der Maschinenpark wird weiter vergrößert. Der begonnene Erweiterungsbau wird im April 2008 abgeschlossen sein.

Insgesamt sind die Aussichten bezüglich Umsatz- und Ertragsentwicklung als positiv zu bezeichnen.

Göttingen, den 29.05.2008

Bilanz

Aktiva

31.12.2007

EUR 31.12.2006

EUR

A. Anlagevermögen 2.714.060,06 664.546,00

I. Immaterielle Vermögensgegenstände 27.546,00 26.599,00

1. sonstige immaterielle Vermögensgegenstände 27.546,00 26.599,00

II. Sachanlagen 2.685.864,06 637.297,00

1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken 287.026,40 27.792,00

2. technische Anlagen und Maschinen 618.427,00 480.139,00

3. andere Anlagen, Betriebs- und Geschäftsausstattung 117.746,00 129.366,00

4. geleistete Anzahlungen und Anlagen im Bau 1.662.664,66 0,00

III. Finanzanlagen 650,00 650,00

1. Anteile an verbundenen Unternehmen 650,00 650,00

B. Umlaufvermögen 5.875.374,75 3.396.014,80

I. Vorräte 2.752.225,61 2.023.912,69

II. Forderungen und sonstige Vermögensgegenstände 1.493.462,37 1.341.037,56

1. Forderungen gegen verbundene Unternehmen 173.793,08 40.526,31

2. sonstige Vermögensgegenstände 1.319.669,29 1.300.511,25

III. Wertpapiere 86.015,56 0,00

1. sonstige Wertpapiere 86.015,56 0,00

IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks 1.543.671,21 31.064,55

C. Rechnungsabgrenzungsposten 107.305,12 28.479,48

Bilanzsumme, Summe Aktiva 8.696.739,93 4.089.040,28

Passiva

31.12.2007

EUR 31.12.2006

EUR

A. Eigenkapital 1.111.234,60 477.139,43

I. gezeichnetes Kapital 451.000,00 151.000,00

II. Gewinnrücklagen 0,00 300.000,00

III. Gewinnvortrag 10.139,43 9.481,20

IV. Jahresüberschuss 650.095,17 0,00

V. Bilanzgewinn / Bilanzverlust 0,00 16.658,23

B. Rückstellungen 435.151,00 261.974,00

C. Verbindlichkeiten 7.150.354,33 3.349.926,85

1. Verbindlichkeiten gegenüber Kreditinstituten 5.517.421,75 2.033.874,51

2. sonstige Verbindlichkeiten 1.632.932,58 1.316.052,34

Bilanzsumme, Summe Passiva 8.696.739,93 4.089.040,28

Gewinn- und Verlustrechnung

1.1.2007 - 31.12.2007

EUR 1.1.2006 - 31.12.2006

EUR

1. Rohergebnis 6.268.344,46 5.284.506,05

2. Personalaufwand 3.206.417,60 2.981.230,17

a) Löhne und Gehälter 2.687.252,63 2.476.469,48

b) soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung 519.164,97 504.760,69

davon für Altersversorgung 19.331,30 18.105,16

3. Abschreibungen 166.696,58 152.245,57

a) auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen sowie auf aktivierte Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebs 166.696,58 152.245,57

4. sonstige betriebliche Aufwendungen 1.531.041,25 1.450.810,48

5. sonstige Zinsen und ähnliche Erträge 23.244,93 535,31

6. Zinsen und ähnliche Aufwendungen 241.469,11 159.236,38

7. Ergebnis der gewöhnlichen Geschäftstätigkeit 1.145.964,85 541.518,76

8. Steuern vom Einkommen und Ertrag 445.203,86 213.903,19

9. sonstige Steuern 1.878,00 1.242,00

10. auf Grund einer Gewinngemeinschaft, eines Gewinnabführungs- oder Teilgewinnabführungsvertrags abgeführte Gewinne 48.787,82 9.715,34

11. Jahresüberschuss 650.095,17 316.658,23

Ergebnisverwendung

1.1.2007 - 31.12.2007

EUR 1.1.2006 - 31.12.2006

EUR

11. Jahresüberschuss 650.095,17 316.658,23

12. Einstellungen in Gewinnrücklagen 0,00 300.000,00

a) in andere Gewinnrücklagen 0,00 300.000,00

13. Bilanzgewinn / Bilanzverlust 0,00 16.658,23

Trinos Vakuum-Systeme GmbH

Göttingen

Jahresabschluss zum Geschäftsjahr vom 01.01.2007 bis zum 31.12.2007

Lagebericht

1 Geschäft und Rahmenbedingungen

1. Entwicklung von Branche und Gesamtwirtschaft

Die Firma Trinos ist ein Spezialanbieter für Kunden aus den verschiedensten Industrie- und Forschungsbereichen.

Eine gesamtwirtschaftliche Erholung sämtlicher Branchen ist deutlich spürbar; eine gestiegene Investitionsbereitschaft bei den Kunden ist zu verzeichnen.

Die Marktchancen werden als überdurchschnittlich gut eingeschätzt; die Marktposition ist zufriedenstellend.

2. Umsatz und Auftragsbestand

Der Umsatz konnte in Geschäftsjahr um ca.18 % auf Rekordniveau gesteigert werden.

Der Auftragsbestand lag zum Ende des Geschäftsjahres um ca. 50 % über dem Vorjahresbestand. Für das Geschäftsjahr 2008 rechnet die Gesellschaft aufgrund des hohen Auftragsbestands mit einem Umsatzwachstum von bis zu 20 %.

3. Produktion

Im abgelaufenen Geschäftsjahr wurden aufgrund der Auftragssituation in mehreren Bereichen die Kapazitäten weiter ausgebaut.

2007 wurde die Mitarbeiterzahl weiter erhöht und zudem erstmals Zeitpersonal eingesetzt, um dem gestiegenen Arbeitsaufkommen gerecht werden zu können.

1.4 Beschaffung

Durch eine konsequente Lieferantenbewertung anhand unseres Qualitätsmanagementsystems ist die Sicherung unserer Qualitätsanforderungen an die eingesetzten Güter gewährleistet.

4. Investition

Im Berichtsjahr wurden umfangreiche Investitionen in Gebäude und Maschinen getätigt, die 2008 zu einer weiteren Umsatzsteigerung führen werden.

1.6 Finanzierungsmaßnahmen bzw. -vorhaben

Die Gesellschaft stimmt ihre Finanzierungen laufend mit den sie finanzierenden Kreditinstituten ab.

1.7 Personal- und Sozialbereich

Durchschnittlich wurden im Berichtsjahr 100 MitarbeiterInnen beschäftigt. Im gewerblichen Bereich wurden 60 hochqualifizierte Facharbeiter eingesetzt, 11 Jugendliche befanden sich in der Berufsausbildung.

Weiterhin wurden 5 Aushilfen beschäftigt. Darüber hinaus waren zum Ende des Geschäftsjahres 10 Leiharbeiter im Einsatz.

1.8 Umweltschutz

Die den Umweltschutz betreffenden Gesetze und Auflagen werden strengstens beachtet und deren Einhaltung ständig überwacht.

1.9 Forschung und Entwicklung (§ 289 Abs. 2 Nr. 3 HGB)

Die Entwicklung neuer Produkte erfährt bei der Gesellschaft immer größere Bedeutung.

1.10 Bestehende Zweigniederlassungen (§ 289 Abs. 2 Nr. 4 HGB)

Außer der Tochtergesellschaft Trinos Vacuum Systems Inc., Palatine/Illinois., (USA), bestehen keine Zweigniederlassungen.

1.11 Wichtige Vorgänge des Geschäftsjahres

Als wichtiger Vorgang des Berichtsjahres, ist der Beginn der Erweiterung der Produktionskapazitäten zu nennen.

2. Analyse der Ertrags-, Finanz- und Vermögenslagelage

Zur Beurteilung der Ertragslage dienen die folgenden Kennzahlen:

2007

T€ 2006

T€

Rohertrag 6.236 5.196

Betriebsergebnis 1.112 490

Jahresüberschuss 650 317

Die Finanzlage ist durch einen Anstieg des Cash Flow auf T€ 817 (i. Vj. T€ 469) gekennzeichnet. Die Liquidität war jederzeit sichergestellt.

In der Vermögenslage hat der Beginn der Erweiterung der Geschäftsbauten zu einer Ausweitung der Bilanzsumme geführt. Die analytische Eigenkapitalquote (unter Einbeziehung der stillen Gesellschaft und Nachrangdarlehen) stieg von 23,9% auf nunmehr 42,1%.

3 Vorgänge von besonderer Bedeutung nach dem Schluss des Geschäftsjahres (§ 289 Abs. 2 Nr. 1 HGB)

Vorgänge von besonderer Bedeutung gemäß § 289 Abs. 2 HGB nach dem Schluss des Geschäftsjahres haben sich nicht ereignet.

4 Risikobericht

Ein Risikofaktor für die weitere Entwicklung des Unternehmens ist tendenziell die allgemeine Konjunkturlage in Deutschland, aber auch weltweit; ein Rückgang der Kaufbereitschaft bei Investitionsgütern kann negative Auswirkung auf den Auftragsbestand und folglich auch auf die Umsatzentwicklung haben.

Des Weiteren würde eine Verringerung der staatlichen bzw. europäischen Förder- und Forschungsgelder möglicherweise die geplante Umsatzentwicklung verlangsamen, wenn weniger Aufträge aus dem Kundensegment Forschungsinstitute und Universitäten zu verzeichnen wären. Steigende Rohstoffpreise, insbesondere für hochwertige (Edel-)Stähle könnten eine Verringerung der Umsatzrendite bedeuten.

Das Unternehmen beobachtet diese Risikofaktoren regelmäßig, um gegebenenfalls geeignete Maßnahmen zu ergreifen, die geplanten Ziele trotz nativer Einflüsse zu erreichen. Insbesondere wird die Produktionssteigerung stetig optimiert, um die Kundenaufträge effizienter und schneller abzuwickeln.

5 Prognosebericht (§ 289 Abs. 2 Nr. 2 HGB)

Es ist zu erwarten, dass der enorme Umsatzzuwachs bzw. die Gesamtleistung im Berichtsjahr in nächster Zukunft stabilisiert bzw. weiter ausgebaut werden kann. Die Gesellschaft unternimmt alles notwendige, um dieser Entwicklung Rechnung zu tragen - es wird weiterhin intensiv qualifiziertes Fachpersonal akquiriert, der Maschinenpark wird weiter vergrößert. Der begonnene Erweiterungsbau wird im April 2008 abgeschlossen sein.

Insgesamt sind die Aussichten bezüglich Umsatz- und Ertragsentwicklung als positiv zu bezeichnen.

Göttingen, den 29.05.2008

Bilanz

Aktiva

31.12.2007

EUR 31.12.2006

EUR

A. Anlagevermögen 2.714.060,06 664.546,00

I. Immaterielle Vermögensgegenstände 27.546,00 26.599,00

1. sonstige immaterielle Vermögensgegenstände 27.546,00 26.599,00

II. Sachanlagen 2.685.864,06 637.297,00

1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken 287.026,40 27.792,00

2. technische Anlagen und Maschinen 618.427,00 480.139,00

3. andere Anlagen, Betriebs- und Geschäftsausstattung 117.746,00 129.366,00

4. geleistete Anzahlungen und Anlagen im Bau 1.662.664,66 0,00

III. Finanzanlagen 650,00 650,00

1. Anteile an verbundenen Unternehmen 650,00 650,00

B. Umlaufvermögen 5.875.374,75 3.396.014,80

I. Vorräte 2.752.225,61 2.023.912,69

II. Forderungen und sonstige Vermögensgegenstände 1.493.462,37 1.341.037,56

1. Forderungen gegen verbundene Unternehmen 173.793,08 40.526,31

2. sonstige Vermögensgegenstände 1.319.669,29 1.300.511,25

III. Wertpapiere 86.015,56 0,00

1. sonstige Wertpapiere 86.015,56 0,00

IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks 1.543.671,21 31.064,55

C. Rechnungsabgrenzungsposten 107.305,12 28.479,48

Bilanzsumme, Summe Aktiva 8.696.739,93 4.089.040,28

Passiva

31.12.2007

EUR 31.12.2006

EUR

A. Eigenkapital 1.111.234,60 477.139,43

I. gezeichnetes Kapital 451.000,00 151.000,00

II. Gewinnrücklagen 0,00 300.000,00

III. Gewinnvortrag 10.139,43 9.481,20

IV. Jahresüberschuss 650.095,17 0,00

V. Bilanzgewinn / Bilanzverlust 0,00 16.658,23

B. Rückstellungen 435.151,00 261.974,00

C. Verbindlichkeiten 7.150.354,33 3.349.926,85

1. Verbindlichkeiten gegenüber Kreditinstituten 5.517.421,75 2.033.874,51

2. sonstige Verbindlichkeiten 1.632.932,58 1.316.052,34

Bilanzsumme, Summe Passiva 8.696.739,93 4.089.040,28

Gewinn- und Verlustrechnung

1.1.2007 - 31.12.2007

EUR 1.1.2006 - 31.12.2006

EUR

1. Rohergebnis 6.268.344,46 5.284.506,05

2. Personalaufwand 3.206.417,60 2.981.230,17

a) Löhne und Gehälter 2.687.252,63 2.476.469,48

b) soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung 519.164,97 504.760,69

davon für Altersversorgung 19.331,30 18.105,16

3. Abschreibungen 166.696,58 152.245,57

a) auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen sowie auf aktivierte Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebs 166.696,58 152.245,57

4. sonstige betriebliche Aufwendungen 1.531.041,25 1.450.810,48

5. sonstige Zinsen und ähnliche Erträge 23.244,93 535,31

6. Zinsen und ähnliche Aufwendungen 241.469,11 159.236,38

7. Ergebnis der gewöhnlichen Geschäftstätigkeit 1.145.964,85 541.518,76

8. Steuern vom Einkommen und Ertrag 445.203,86 213.903,19

9. sonstige Steuern 1.878,00 1.242,00

10. auf Grund einer Gewinngemeinschaft, eines Gewinnabführungs- oder Teilgewinnabführungsvertrags abgeführte Gewinne 48.787,82 9.715,34

11. Jahresüberschuss 650.095,17 316.658,23

Ergebnisverwendung

1.1.2007 - 31.12.2007

EUR 1.1.2006 - 31.12.2006

EUR

11. Jahresüberschuss 650.095,17 316.658,23

12. Einstellungen in Gewinnrücklagen 0,00 300.000,00

a) in andere Gewinnrücklagen 0,00 300.000,00

13. Bilanzgewinn / Bilanzverlust 0,00 16.658,23

Ok die WestLB versenkt zwar seid Jahrzehnten Geld, aber hier haben sie recht