Peak Oil und die Folgen - Älteste Beiträge zuerst (Seite 1379)

eröffnet am 05.05.10 21:10:24 von

neuester Beitrag 19.04.24 18:35:40 von

neuester Beitrag 19.04.24 18:35:40 von

Beiträge: 15.292

ID: 1.157.619

ID: 1.157.619

Aufrufe heute: 4

Gesamt: 620.634

Gesamt: 620.634

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 30 Minuten | 2067 | |

| vor 16 Minuten | 1996 | |

| vor 1 Stunde | 1299 | |

| vor 28 Minuten | 1209 | |

| heute 06:46 | 1026 | |

| vor 18 Minuten | 821 | |

| 20.04.24, 12:11 | 608 | |

| vor 54 Minuten | 564 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.026,63 | +0,54 | 249 | |||

| 2. | 2. | 1,2700 | -7,97 | 95 | |||

| 3. | 3. | 0,1900 | +0,53 | 93 | |||

| 4. | 4. | 161,54 | +1,80 | 82 | |||

| 5. | 5. | 9,4800 | +2,54 | 79 | |||

| 6. | 6. | 7,1300 | +1,89 | 45 | |||

| 7. | 11. | 6,7880 | +1,01 | 35 | |||

| 8. | 8. | 0,0160 | -24,17 | 33 |

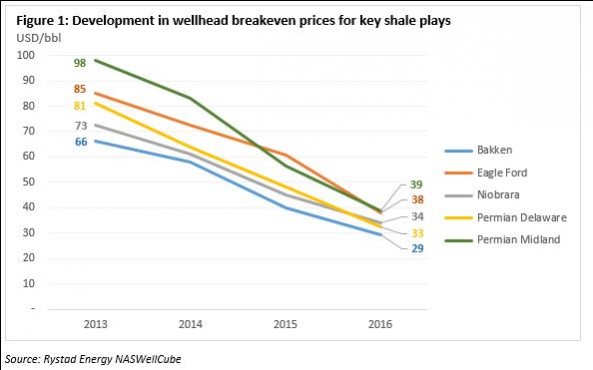

Er bezieht sich auf Wells der derzeitigen Generation, also das, was derzeit platziert wird und ja, auch dieses Jahr platziert wurde. Es geht also nicht um eine Schätzung zukünftiger Wells, sondern um aktuelle Wells, die aber natürlich für die Zukunft eine Prognosefunktion einnehmen. Auch die 2016er Wells wiesen bereits tiefe Break-Even-Preise auf, aber 2017 setzt noch tiefer an. Der Trend hin zu niedrigeren Kosten hält also an.

Kurzfristig führt das vor allem zu Entlastung beim Cashflow, da weniger investiert werden muss, um die Produktion zu halten oder zu erhöhen. Die EPS dagegen werden stark von alten Wells und ihren buchhalterischen Abschreibungen beeinflusst. Darum sind bei Frackern Cashflow-Analysen deutlich relevanter, da Abschreibungen nicht dem entsprechen, was für Konstanz des Geschäftsvolumens investiert werden muss. Die Abschreibungen reflektieren damit nicht die ökonomische Realität. Ökonomisch wären die EPS: (operativer Cashflow - Cashflow der zum Erhalt der Produktion nötig ist) / Aktienzahl.

Durch die niedrigen Break-Even-Preise steht der Rigcount aktuell stark an. Es lohnt sich wieder zu drillen.

Kurzfristig führt das vor allem zu Entlastung beim Cashflow, da weniger investiert werden muss, um die Produktion zu halten oder zu erhöhen. Die EPS dagegen werden stark von alten Wells und ihren buchhalterischen Abschreibungen beeinflusst. Darum sind bei Frackern Cashflow-Analysen deutlich relevanter, da Abschreibungen nicht dem entsprechen, was für Konstanz des Geschäftsvolumens investiert werden muss. Die Abschreibungen reflektieren damit nicht die ökonomische Realität. Ökonomisch wären die EPS: (operativer Cashflow - Cashflow der zum Erhalt der Produktion nötig ist) / Aktienzahl.

Durch die niedrigen Break-Even-Preise steht der Rigcount aktuell stark an. Es lohnt sich wieder zu drillen.

Antwort auf Beitrag Nr.: 54.755.734 von TME90 am 18.04.17 22:21:38Das ist zweifellos richtig: sowohl der Rig-Count als auch die sich wieder in Richtung Rekordniveau bewegenden Ölfördermengen in den USA (derzeit gut 9,2 mb/d) legen den Schluss nahe, dass sich das Drillen in den besten Bereichen der Shales (!) bei diesen Preisen um oder knapp über 50 Dollar pro Fass lohnt.

Nur wende ich mich dagegen, quasi ein Standard-Bohloch auszurufen. Als wenn bei allen Wells gleiche Bedingungen herrschen würden.

Bei sehr ergiebigen Wells, die es ja noch gibt (irgendwann kaum oder nicht mehr - best first) kann es durchaus break-even-Preise von 30...35 Dollar das Fass geben. Bei anderen Wells liegt der break-even-Preis eher im jetzigen Bereich von gut 50 Dollar und bei anderen Wells fährt man Verluste ein, wenn die Fördermenge nicht das erwartete Niveau erreicht, was ja immer wieder mal vorkommt.

Ich bezweifele, dass der durchschnittliche break-even-Preis bei allen neuen Wells bei 35 Dollar liegt. Denn die Heterogenität der geologischen Bedingungen und der Fördermengen pro Well ist beträchtlich. Nur die ergiebigsten Wells als Grundlage zu nehmen ist irreführend.

Nur wende ich mich dagegen, quasi ein Standard-Bohloch auszurufen. Als wenn bei allen Wells gleiche Bedingungen herrschen würden.

Bei sehr ergiebigen Wells, die es ja noch gibt (irgendwann kaum oder nicht mehr - best first) kann es durchaus break-even-Preise von 30...35 Dollar das Fass geben. Bei anderen Wells liegt der break-even-Preis eher im jetzigen Bereich von gut 50 Dollar und bei anderen Wells fährt man Verluste ein, wenn die Fördermenge nicht das erwartete Niveau erreicht, was ja immer wieder mal vorkommt.

Ich bezweifele, dass der durchschnittliche break-even-Preis bei allen neuen Wells bei 35 Dollar liegt. Denn die Heterogenität der geologischen Bedingungen und der Fördermengen pro Well ist beträchtlich. Nur die ergiebigsten Wells als Grundlage zu nehmen ist irreführend.

"Als wenn bei allen Wells gleiche Bedingungen herrschen würden."

Das wurde auch nicht getan und mir ist die Heterogenität durchaus bewusst. Die 35 Dollar sind ein Durchschnittswert. Steht auch im Link. Einige liegen darüber, einige darunter.

Das wurde auch nicht getan und mir ist die Heterogenität durchaus bewusst. Die 35 Dollar sind ein Durchschnittswert. Steht auch im Link. Einige liegen darüber, einige darunter.

Hier sieht man die Entwicklung deutlich.

Der neue US-Report:

"Meanwhile, U.S. crude oil production continued its relentless rise, and is now up 10% since mid-2016 at 9.27 million barrels per day, at comparable levels to the peak oil glut between late 2014 and early 2016."

"The increase in U.S. shale output has overshadowed pledged output cuts by major producers. In November last year, OPEC and other producers, including Russia agreed to cut output by about 1.8 million barrels per day between January and June"

Ich hoffe, die Kürzung der OPEC-Allianz wird verlängert, am besten noch erweitert, aber das glaube ich nicht.

"Meanwhile, U.S. crude oil production continued its relentless rise, and is now up 10% since mid-2016 at 9.27 million barrels per day, at comparable levels to the peak oil glut between late 2014 and early 2016."

"The increase in U.S. shale output has overshadowed pledged output cuts by major producers. In November last year, OPEC and other producers, including Russia agreed to cut output by about 1.8 million barrels per day between January and June"

Ich hoffe, die Kürzung der OPEC-Allianz wird verlängert, am besten noch erweitert, aber das glaube ich nicht.

Trading Spotlight

Antwort auf Beitrag Nr.: 54.818.965 von TME90 am 27.04.17 13:33:45Jetzt ist die US-Förderung nur noch 0,345 mb/d vom Hoch vor 2 Jahren entfernt. Es ist also wahrscheinlich, dass diese Höchstmarke noch in diesem Jahr erreicht oder überschritten wird. Sogar das vorübergehende Überschreiten der Allzeit-Höchstmenge aus dem Jahr 1971 ist auf Sicht der nächsten 3 Jahre nicht auszuschließen. Die Ölförderung in den sweet spots der tight-oil-Felder ist also ganz offensichtlich derzeit profitabel.

Beim Gas scheint die Entwicklung anders zu sein. Dort ist seit einigen Monaten ein Fördermengenrückgang zu verzeichnen. Vor wenigen Monaten gab es eine kurze Zeitspanne, in der die US-Gasförderung 100% des Eigenbedarfs abdeckte. Seither ist die Fördermenge gesunken und der Gasverbrauch weiter angestiegen. Ich rechne in den nächsten 2 Jahren mit einer steigenden Gas-Importmenge in den USA.

Beim Gas scheint die Entwicklung anders zu sein. Dort ist seit einigen Monaten ein Fördermengenrückgang zu verzeichnen. Vor wenigen Monaten gab es eine kurze Zeitspanne, in der die US-Gasförderung 100% des Eigenbedarfs abdeckte. Seither ist die Fördermenge gesunken und der Gasverbrauch weiter angestiegen. Ich rechne in den nächsten 2 Jahren mit einer steigenden Gas-Importmenge in den USA.

Antwort auf Beitrag Nr.: 54.819.202 von extriakel am 27.04.17 14:03:08

311 Tausend BOE pro Tag produziert.

sind total 27090000 BOE im Quartal.

also 11,9 $ pro BOE Verlust.

In Q1 2017 war WTI etwa 52 $/Barrel im Mittel.

Also könnte Hess bei 64 $/BOE mit plus/minus Null rauskommen : Wenn die Ölförderung nicht so energieaufwändig wäre. Wenn der Ölpreis steigt, steigen auch die Förderkosten.

Für echten Gewinn braucht Hess etwa 70$/Barrel. Nix mit profitabel.

Das derzeit soviel Geld ins Fracking gesteckt wird, hat weniger mit tatsächlichem Gewinn zu tun, sondern viel mit Trump und seinen Beratern aus der Ölindustrie, die die Werbetrommel rühren.

Hess hat als erster den Report Q1 2017 veröffentlicht.

324 Mill $ Verlust in Q1.311 Tausend BOE pro Tag produziert.

sind total 27090000 BOE im Quartal.

also 11,9 $ pro BOE Verlust.

In Q1 2017 war WTI etwa 52 $/Barrel im Mittel.

Also könnte Hess bei 64 $/BOE mit plus/minus Null rauskommen : Wenn die Ölförderung nicht so energieaufwändig wäre. Wenn der Ölpreis steigt, steigen auch die Förderkosten.

Für echten Gewinn braucht Hess etwa 70$/Barrel. Nix mit profitabel.

Das derzeit soviel Geld ins Fracking gesteckt wird, hat weniger mit tatsächlichem Gewinn zu tun, sondern viel mit Trump und seinen Beratern aus der Ölindustrie, die die Werbetrommel rühren.

Nope, es hat was mit Grenzkosten und Grenzerlösen zu tun.

Antwort auf Beitrag Nr.: 54.823.516 von TME90 am 27.04.17 21:29:15Die HSBC-Bank sieht ja die Entwicklung der Ölversorgung in der weiteren Zukunft alles andere als rosig.

http://aspo-deutschland.blogspot.de/

https://drive.google.com/file/d/0B9AZj5ZYb55NWkZLcWZLUm9yR2c…

Ich halte die Einschätzung für realistisch. Die neuen Felder, die in Betrieb gehen, werden immer kleiner (nur noch durchschnittlich ein Zehntel der Größe wie vor einigen Jahrzehnten), und diese Entwicklung zu immer kleineren Feldern wird sich wohl weiter fortsetzen. Was dann für die neuen Felder bedeutet: schnelleres Überschreiten des Peaks des Feldes und schnellerer Decline post-Peak.

Tight-Oil mit 5% Anteil an der Gesamtölförderung hat sich zwar in den letzten Jahren segensreich für das Ölangebot entwickelt, wird aber zukünftig die erstgenannten Entwicklungen nicht mehr überkompensieren können.

Ich denke, dass bis spätestens 2025 Peak Oil (im Sinne von all liquids) definitiv überschritten wird und dass danach insbesondere bei der weltweiten Exportölmenge (also die für uns ausschließlich relevante Größe) ein zügiger Rückgang einsetzt. Bei der weltweiten Exportölmenge (gegenwärtig etwa 45 mb/d) rechne ich dann mit jährlichen Rückgängen von über 1 mb/d, während das "Binnenöl" der Förderländer zunächst kaum absinken dürfte und erst mit mehrjähriger Verzögerung vom Rückgang betroffen sein wird.

http://aspo-deutschland.blogspot.de/

https://drive.google.com/file/d/0B9AZj5ZYb55NWkZLcWZLUm9yR2c…

Ich halte die Einschätzung für realistisch. Die neuen Felder, die in Betrieb gehen, werden immer kleiner (nur noch durchschnittlich ein Zehntel der Größe wie vor einigen Jahrzehnten), und diese Entwicklung zu immer kleineren Feldern wird sich wohl weiter fortsetzen. Was dann für die neuen Felder bedeutet: schnelleres Überschreiten des Peaks des Feldes und schnellerer Decline post-Peak.

Tight-Oil mit 5% Anteil an der Gesamtölförderung hat sich zwar in den letzten Jahren segensreich für das Ölangebot entwickelt, wird aber zukünftig die erstgenannten Entwicklungen nicht mehr überkompensieren können.

Ich denke, dass bis spätestens 2025 Peak Oil (im Sinne von all liquids) definitiv überschritten wird und dass danach insbesondere bei der weltweiten Exportölmenge (also die für uns ausschließlich relevante Größe) ein zügiger Rückgang einsetzt. Bei der weltweiten Exportölmenge (gegenwärtig etwa 45 mb/d) rechne ich dann mit jährlichen Rückgängen von über 1 mb/d, während das "Binnenöl" der Förderländer zunächst kaum absinken dürfte und erst mit mehrjähriger Verzögerung vom Rückgang betroffen sein wird.

Öl-Sande und LNG bzw. GTL weisen allerdings sehr lange Plateau-Phasen auf und dort gibt es sehr hohe Reserven. Große Erdgasfelder werden weiterhin regelmäßig gefunden. Dazu haben Iran und Irak massive ungenutzte Outputpotentiale bei großen Feldern. Und ich gehe weiter davon aus, dass sich Fracking stärker internationalisieren wird. Die Vorkommen sind da. Wird Öl knapper, wie du es sagst, werden sich diese Felder rentieren.

Aber insgesamt stimmt das natürlich: die Felder werden dezentraler, wobei das Problem ja schon länger besteht. Darum sind die Kosten ja seit 2000 auch deutlich gestiegen.

Aber insgesamt stimmt das natürlich: die Felder werden dezentraler, wobei das Problem ja schon länger besteht. Darum sind die Kosten ja seit 2000 auch deutlich gestiegen.

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 249 | ||

| 95 | ||

| 93 | ||

| 82 | ||

| 79 | ||

| 45 | ||

| 35 | ||

| 33 | ||

| 32 | ||

| 31 |

| Wertpapier | Beiträge | |

|---|---|---|

| 30 | ||

| 24 | ||

| 24 | ||

| 22 | ||

| 22 | ||

| 22 | ||

| 22 | ||

| 21 | ||

| 20 | ||

| 19 |