Stocks for the Middle and Long Run - 500 Beiträge pro Seite

eröffnet am 31.01.11 07:17:27 von

neuester Beitrag 17.11.13 10:38:01 von

neuester Beitrag 17.11.13 10:38:01 von

Beiträge: 2.232

ID: 1.163.257

ID: 1.163.257

Aufrufe heute: 0

Gesamt: 113.528

Gesamt: 113.528

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:03 | 187 | |

| gestern 23:30 | 144 | |

| vor 1 Stunde | 107 | |

| gestern 19:20 | 105 | |

| vor 1 Stunde | 93 | |

| heute 00:27 | 86 | |

| gestern 23:07 | 69 | |

| heute 00:19 | 69 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.704,42 | -0,18 | 186 | |||

| 2. | 4. | 6,5320 | -2,74 | 81 | |||

| 3. | 14. | 22,210 | -19,73 | 73 | |||

| 4. | 18. | 31,51 | +6,45 | 69 | |||

| 5. | 6. | 10,700 | +1,71 | 66 | |||

| 6. | 10. | 16,750 | +4,69 | 47 | |||

| 7. | 5. | 177,46 | +1,50 | 47 | |||

| 8. | 3. | 4,4000 | -5,17 | 42 |

Da es unter "Gewinnerbranchen der Jahre 2006 bis 2040" zunehmend um Daytrading geht, hier nun ein neues "Fundament".

Gegenstände von Fundamentalanalyse (im weitesten Sinne) sind für mich unter anderem:

- das jeweilige Zahlenwerk

- Marktstellung, Vor- und Nachteile gegenüber Wettbewerbern

- Geschäftsaussichten

- Qualität des Managements

- Eigentümerverhältnisse

- Firmengeschichte

- Branchenspezifisches

- mikro- und makroökonomische Zyklen wie zum Beispiel bei Finanz- und Währungskrisen

Das Ganze ohne Beschränkung auf eine bestimmte (Mindest-)Marktkapitalisierung oder auf spezielle Staaten.

Daneben mögen – allerdings stets im Kontext – auch Intermarket- und sonstige technische Analysen eine gewisse Rolle spielen.

Für Langfristinvestments werden Unternehmen gemieden bei

- kapitalintensiver Produktion (unflexibel und stark von Inflation bzw. steigenden Zinsen tangiert)

- niedrigen Markteintrittsbarrieren bzw. "Commodity"-Business

- unsolidem Zahlenwerk

- oder wenn sie ihr Schicksal nicht in den eigenen Händen haben, da staatlich streng reguliert oder von Subventionen abhängig.

Mal schauen, inwieweit Interesse besteht. Einen Versuch ist es wert.

Was meine Vita betrifft, sei erwähnt, dass ich seit 1992 als Investor in Aktien aktiv bin, mit wenig Kapital anfing und seit elf Jahren von den daraus resultierenden Erträgen lebe.

Gegenstände von Fundamentalanalyse (im weitesten Sinne) sind für mich unter anderem:

- das jeweilige Zahlenwerk

- Marktstellung, Vor- und Nachteile gegenüber Wettbewerbern

- Geschäftsaussichten

- Qualität des Managements

- Eigentümerverhältnisse

- Firmengeschichte

- Branchenspezifisches

- mikro- und makroökonomische Zyklen wie zum Beispiel bei Finanz- und Währungskrisen

Das Ganze ohne Beschränkung auf eine bestimmte (Mindest-)Marktkapitalisierung oder auf spezielle Staaten.

Daneben mögen – allerdings stets im Kontext – auch Intermarket- und sonstige technische Analysen eine gewisse Rolle spielen.

Für Langfristinvestments werden Unternehmen gemieden bei

- kapitalintensiver Produktion (unflexibel und stark von Inflation bzw. steigenden Zinsen tangiert)

- niedrigen Markteintrittsbarrieren bzw. "Commodity"-Business

- unsolidem Zahlenwerk

- oder wenn sie ihr Schicksal nicht in den eigenen Händen haben, da staatlich streng reguliert oder von Subventionen abhängig.

Mal schauen, inwieweit Interesse besteht. Einen Versuch ist es wert.

Was meine Vita betrifft, sei erwähnt, dass ich seit 1992 als Investor in Aktien aktiv bin, mit wenig Kapital anfing und seit elf Jahren von den daraus resultierenden Erträgen lebe.

Lit. zum Thema:

Asawath Damodoran – "Investment Valuation" (2002)

Bob Vause – "Guide to Analysing Companies / Unternehmensanalyse für Anleger" (1997) [oder ein aktuelleres Werk dieser Art]

Benjamin Graham – "The Intelligent Investor" (1949, Fourth Edition 1973) [Grahams "Wertpapieranalyse" ist wesentlich akademischer.]

Robert G. Hagstrom – "Warren Buffett" (1994)

Peter Lynch – "One up on Wall Street / Der Börse einen Schritt voraus" (1989) [Das vergleichbare "Investing with Anthony Bolton" geht weniger ins Detail.]

Bruce C. N. Greenwald – "Value Investing" (2001)

Philip A. Fisher – "Common Stocks and Uncommon Profits" (1958)

Michael Treacy & Fred Wierseme – "The Discipline of Market Leaders" (1995)

Jeremy J. Siegel – "Stocks for the Long Run" (Fourth Edition 2008)

James P. O'Shaughnessy – "What Works on Wall Street" (1998)

Sidney Homer – "History of Interest Rates" (Fourth Edition 2005)

Milton Friedman – " A Monetary History of the United States, 1867-1960" (1963)

William Greider – "Secrects of the Temple – How the Federal Reserve Runs the Country" (1987) [Schwerpunkt 1979-86]

John Brooks – The Go-Go Years (1973)

Henry Kaufman – "On Money and Markets" (2000)

Kenneth L. Fisher – "Super Stocks" (1984)

William J. O'Neil – "How to Make Money in Stocks / Wallstreet für Anleger" (1988)

George Soros – "The Alchemy of Finance / Die Alchemie der Finanzen" (1987)

John Train – "Money Masters of Our Time" (2000)

Martin Lechner & Michael Keppler – "Investieren in Emerging Markets" (1996)

Marc Faber – "Zukunftsmarkt Asien" (2004)

Chalmers Johnson – "MITI and the Japanese Miracle. The Growth of Industrial Policy, 1925-1975" (1982)

Sterling Seagrave – "Lords of the Rim. The Invisible Empire of the Oversea Chinese / Die Herren des Pazifik. Das unsichtbare Wirtschaftsimperium der Auslands-Chinesen" (1995)

Jack D. Schwager – "Fundamentale Analyse" (1995)

Unternehmenshistorien:

Richard S. Tedlow – "The Watson Dynasty" [IBM] (2003)

Matthew Symonds – "Software. An Intimate Portrait of Larry Ellison and Oracle" (2003)

Siegele & Zepelin – "Matrix der Welt. SAP und der neue globale Kapitalismus" (2009)

Wallace & Erickson – "Hard Drive. Bill Gates and the Making of the Microsoft Empire" (1992)

Adam Cohen – "the perfect store" [eBay] (2002)

Robert Spector – "amazon.com" (2000/02)

Karen Angel – "Inside Yahoo!" (2002)

John Nathan – "Sony" (1999)

Bob Thomas – "Building a Company. Roy O. Disney and the Creation of an Entertainment Empire" (1998)

Connie Bruck – "Master of the Game. Steve Ross and the Creation of Time Warner" (1994)

Strasser & Becklund – "Swoosh. The Unauthorized Story of Nike" (1991/93)

Dyer & Dalzell & Olegario – "Rising Tide. Lessons from 165 Years of Brand Building at Procter & Gamble" (2004)

Mark Pendergrast – "For God, Country & Coca-Cola" (1993/2000)

John F. Love – "McDonald's" (1986)

Fran Hawthorne – "The Merck Druggernaut" (2003)

James H. Madison – "Eli Lilly: A Life, 1885-1977" (1989)

Ron Chernow – "Titan" (1998) [Standard Oil]

Eugene Rodgers – "Flying High. The Story of Boeing and the Rise of the Jetliner Industry" (1996)

Hans-Liudger Daniel – "Die Linde AG. Geschichte eines Technologiekonzern 1879-2004" (2004)

Werner Abelshauser (Hg.) – "Die BASF" (2002)

E. N. Brandt – "Growth Company. Dow Chemical's First Century" (1997)

Manfred Pohl – " "Die Strabag 1923 bis 1998" (1998)

Lisa Endlich – "Goldman Sachs" (1999)

Ron Chernow – "The House of Morgan. An American Banking Dynasty and the Rise of Modern Finance" (1990)

Ron Chernow – "Die Warburgs" (1993)

Ken Auletta – "Greed and Glory on Wall Street. The Fall of the House of Lehman" (1986)

Frederic Morton – "Die Rothschilds" (1998)

Gerald D. Feldman (Hg.) – "Die Deutsche Bank 1870-1995" (1995)

Eine Liste, die für besonders Empfehlenswertes selbstverständlich offen ist.

Asawath Damodoran – "Investment Valuation" (2002)

Bob Vause – "Guide to Analysing Companies / Unternehmensanalyse für Anleger" (1997) [oder ein aktuelleres Werk dieser Art]

Benjamin Graham – "The Intelligent Investor" (1949, Fourth Edition 1973) [Grahams "Wertpapieranalyse" ist wesentlich akademischer.]

Robert G. Hagstrom – "Warren Buffett" (1994)

Peter Lynch – "One up on Wall Street / Der Börse einen Schritt voraus" (1989) [Das vergleichbare "Investing with Anthony Bolton" geht weniger ins Detail.]

Bruce C. N. Greenwald – "Value Investing" (2001)

Philip A. Fisher – "Common Stocks and Uncommon Profits" (1958)

Michael Treacy & Fred Wierseme – "The Discipline of Market Leaders" (1995)

Jeremy J. Siegel – "Stocks for the Long Run" (Fourth Edition 2008)

James P. O'Shaughnessy – "What Works on Wall Street" (1998)

Sidney Homer – "History of Interest Rates" (Fourth Edition 2005)

Milton Friedman – " A Monetary History of the United States, 1867-1960" (1963)

William Greider – "Secrects of the Temple – How the Federal Reserve Runs the Country" (1987) [Schwerpunkt 1979-86]

John Brooks – The Go-Go Years (1973)

Henry Kaufman – "On Money and Markets" (2000)

Kenneth L. Fisher – "Super Stocks" (1984)

William J. O'Neil – "How to Make Money in Stocks / Wallstreet für Anleger" (1988)

George Soros – "The Alchemy of Finance / Die Alchemie der Finanzen" (1987)

John Train – "Money Masters of Our Time" (2000)

Martin Lechner & Michael Keppler – "Investieren in Emerging Markets" (1996)

Marc Faber – "Zukunftsmarkt Asien" (2004)

Chalmers Johnson – "MITI and the Japanese Miracle. The Growth of Industrial Policy, 1925-1975" (1982)

Sterling Seagrave – "Lords of the Rim. The Invisible Empire of the Oversea Chinese / Die Herren des Pazifik. Das unsichtbare Wirtschaftsimperium der Auslands-Chinesen" (1995)

Jack D. Schwager – "Fundamentale Analyse" (1995)

Unternehmenshistorien:

Richard S. Tedlow – "The Watson Dynasty" [IBM] (2003)

Matthew Symonds – "Software. An Intimate Portrait of Larry Ellison and Oracle" (2003)

Siegele & Zepelin – "Matrix der Welt. SAP und der neue globale Kapitalismus" (2009)

Wallace & Erickson – "Hard Drive. Bill Gates and the Making of the Microsoft Empire" (1992)

Adam Cohen – "the perfect store" [eBay] (2002)

Robert Spector – "amazon.com" (2000/02)

Karen Angel – "Inside Yahoo!" (2002)

John Nathan – "Sony" (1999)

Bob Thomas – "Building a Company. Roy O. Disney and the Creation of an Entertainment Empire" (1998)

Connie Bruck – "Master of the Game. Steve Ross and the Creation of Time Warner" (1994)

Strasser & Becklund – "Swoosh. The Unauthorized Story of Nike" (1991/93)

Dyer & Dalzell & Olegario – "Rising Tide. Lessons from 165 Years of Brand Building at Procter & Gamble" (2004)

Mark Pendergrast – "For God, Country & Coca-Cola" (1993/2000)

John F. Love – "McDonald's" (1986)

Fran Hawthorne – "The Merck Druggernaut" (2003)

James H. Madison – "Eli Lilly: A Life, 1885-1977" (1989)

Ron Chernow – "Titan" (1998) [Standard Oil]

Eugene Rodgers – "Flying High. The Story of Boeing and the Rise of the Jetliner Industry" (1996)

Hans-Liudger Daniel – "Die Linde AG. Geschichte eines Technologiekonzern 1879-2004" (2004)

Werner Abelshauser (Hg.) – "Die BASF" (2002)

E. N. Brandt – "Growth Company. Dow Chemical's First Century" (1997)

Manfred Pohl – " "Die Strabag 1923 bis 1998" (1998)

Lisa Endlich – "Goldman Sachs" (1999)

Ron Chernow – "The House of Morgan. An American Banking Dynasty and the Rise of Modern Finance" (1990)

Ron Chernow – "Die Warburgs" (1993)

Ken Auletta – "Greed and Glory on Wall Street. The Fall of the House of Lehman" (1986)

Frederic Morton – "Die Rothschilds" (1998)

Gerald D. Feldman (Hg.) – "Die Deutsche Bank 1870-1995" (1995)

Eine Liste, die für besonders Empfehlenswertes selbstverständlich offen ist.

Einige Links:

www.answers.com Suchmaschine für Firmenporträts

www.fundinguniverse.com/company-histories/(0-9).html

www.paperball.de Aktuelle Nachrichtensuche

http://dealbreaker.com/opening-bell Häufig bleibt es bei Gerüchten, weshalb ich da nur selten reinschaue.

www.boerse-go.de/jandaya/Ticker/Feed Echtzeitnachrichten. (Dank an Investival für diesen für mich neuen Link!)

www.markt-daten.de/wirtschaftsdaten/kalender.htm Die Schätzungen weichen mitunter geringfügig von denen bei Bloomberg ab. (Wen ich die Kenntnis dieser Seite zu verdanken habe, ist mir leider entfallen.)

Patentdatenbanken:

http://patft.uspto.gov

www.patent-de.com

www.epo.org

Den meisten hier sicher bekannt sind die hilfreichen Seiten von MSN Money, Yahoo Finance und Finanznachrichen.de, letztere mit Watchlist-Funktion und Orderbuch. Für Firmen ohne US-Notierung sei die Research-Seite von FT.com erwähnt, wo neben den Daten der letzten fünf Jahre (die hierfür nötige Registrierung kostet nichts) auch Gewinn- und Umsatzprognosen, Angaben zum Management sowie Langfristcharts zu finden sind, selbst von exotischen Small-Caps (Dank noch mal an ThaiClaus für diesen Link). Mitschriften von Conference Calls finden sich unter Seeking Alpha. Wo diese fehlen, hilft eventuell der jüngste Mitschnitt auf der Website des jeweiligen (US-)Unternehmens.

SEC Filings erscheinen auf Finanzportalen mitunter deutlich verzögert, weshalb der direkte Zugriff zu empfehlen ist (www.sec.gov/edgar/searchedgar/companysearch.html).

www.answers.com Suchmaschine für Firmenporträts

www.fundinguniverse.com/company-histories/(0-9).html

www.paperball.de Aktuelle Nachrichtensuche

http://dealbreaker.com/opening-bell Häufig bleibt es bei Gerüchten, weshalb ich da nur selten reinschaue.

www.boerse-go.de/jandaya/Ticker/Feed Echtzeitnachrichten. (Dank an Investival für diesen für mich neuen Link!)

www.markt-daten.de/wirtschaftsdaten/kalender.htm Die Schätzungen weichen mitunter geringfügig von denen bei Bloomberg ab. (Wen ich die Kenntnis dieser Seite zu verdanken habe, ist mir leider entfallen.)

Patentdatenbanken:

http://patft.uspto.gov

www.patent-de.com

www.epo.org

Den meisten hier sicher bekannt sind die hilfreichen Seiten von MSN Money, Yahoo Finance und Finanznachrichen.de, letztere mit Watchlist-Funktion und Orderbuch. Für Firmen ohne US-Notierung sei die Research-Seite von FT.com erwähnt, wo neben den Daten der letzten fünf Jahre (die hierfür nötige Registrierung kostet nichts) auch Gewinn- und Umsatzprognosen, Angaben zum Management sowie Langfristcharts zu finden sind, selbst von exotischen Small-Caps (Dank noch mal an ThaiClaus für diesen Link). Mitschriften von Conference Calls finden sich unter Seeking Alpha. Wo diese fehlen, hilft eventuell der jüngste Mitschnitt auf der Website des jeweiligen (US-)Unternehmens.

SEC Filings erscheinen auf Finanzportalen mitunter deutlich verzögert, weshalb der direkte Zugriff zu empfehlen ist (www.sec.gov/edgar/searchedgar/companysearch.html).

Eine Anfang des Monats bereits im Gewinnerbranchen-Thread zur Diskussion gestellte Übersicht in Sachen Software, zwecks weiterer Sondierung und Aktualisierung nun auch hier:

a) sehr hohe Wechselkosten, da tief im Unternehmen verwurzelt:

ORCL

SAP

MSFT (in wichtigen Segmenten)

IBM (in wichtigen Segmenten)

FISV, JKHY, FIS und LFT

EBIX

b) mit weniger hohen Wechselkosten, aber ebenfalls franchise-ähnlich:

BMC

CA

CPWR

Sage, Kingdee

Compugroup¹, QSII, CERN, MDAS, Craneware usw.

HSTM

ADSK, ANSS, Dassault, Aveva

Autonomy – content management.

CKSW – software that enables businesses to schedule, monitor, and manage their service operations.

INFA – enterprise data integration software.

MCRS – point-of-sale terminals and central reservation systems.

MSTR – business intelligence.

PEGA – BPM software (Business process management / software to automate business processes).

? SWI – fault and performance management, configuration management and troubleshooting applications.

? CVLT – data storage management.

? TIBX – infrastructure software.

? SLP

? Crealogix (im E-Banking-Bereich)

? COR&FJA

c) eher geringe Wechselkosten:

Security Software (SYMC, CHKP, FTNT, FIRE, VDSI)

CRM [Salesforce.com]

RTT AG

SNP Schneider-Neureither & Pa.

ESI Group

EGOV – outsourced Web portal services for state and local governments.

Hexagon (mit Intergraph)

¹ Als Barriere dient bei Compugroup wohl vor allem der Schulungsaufwand, oder sind deren Systeme wirklich so komplex, dass sich Daten nicht problemlos in ein neues transferieren ließen? Ein Datenaustausch zwischen Plattformen von Compugroup (vita-x), ICW (LifeSensor) und Careon müsste im laufenden Betrieb doch üblich sein, oder? Im Bereich Krankenhausinformationssysteme könnte evtl. eine Verdrängung "von oben" durch IS-H*med einsetzen, einem Programmmodul von GSD-Siemens, das an die SAP IS-H Branchenlösung für Gesundheitseinrichtungen andockt.

Von einigen der genannten Werte erfuhr ich erst im letzten Jahr: EBIX (dank Seaplane), Craneware (Cbär), PEGA (Cbär), SLP (Investival), FIRE (Seaplane), RTT AG (Investival) und SN&P (Investival).

a) sehr hohe Wechselkosten, da tief im Unternehmen verwurzelt:

ORCL

SAP

MSFT (in wichtigen Segmenten)

IBM (in wichtigen Segmenten)

FISV, JKHY, FIS und LFT

EBIX

b) mit weniger hohen Wechselkosten, aber ebenfalls franchise-ähnlich:

BMC

CA

CPWR

Sage, Kingdee

Compugroup¹, QSII, CERN, MDAS, Craneware usw.

HSTM

ADSK, ANSS, Dassault, Aveva

Autonomy – content management.

CKSW – software that enables businesses to schedule, monitor, and manage their service operations.

INFA – enterprise data integration software.

MCRS – point-of-sale terminals and central reservation systems.

MSTR – business intelligence.

PEGA – BPM software (Business process management / software to automate business processes).

? SWI – fault and performance management, configuration management and troubleshooting applications.

? CVLT – data storage management.

? TIBX – infrastructure software.

? SLP

? Crealogix (im E-Banking-Bereich)

? COR&FJA

c) eher geringe Wechselkosten:

Security Software (SYMC, CHKP, FTNT, FIRE, VDSI)

CRM [Salesforce.com]

RTT AG

SNP Schneider-Neureither & Pa.

ESI Group

EGOV – outsourced Web portal services for state and local governments.

Hexagon (mit Intergraph)

¹ Als Barriere dient bei Compugroup wohl vor allem der Schulungsaufwand, oder sind deren Systeme wirklich so komplex, dass sich Daten nicht problemlos in ein neues transferieren ließen? Ein Datenaustausch zwischen Plattformen von Compugroup (vita-x), ICW (LifeSensor) und Careon müsste im laufenden Betrieb doch üblich sein, oder? Im Bereich Krankenhausinformationssysteme könnte evtl. eine Verdrängung "von oben" durch IS-H*med einsetzen, einem Programmmodul von GSD-Siemens, das an die SAP IS-H Branchenlösung für Gesundheitseinrichtungen andockt.

Von einigen der genannten Werte erfuhr ich erst im letzten Jahr: EBIX (dank Seaplane), Craneware (Cbär), PEGA (Cbär), SLP (Investival), FIRE (Seaplane), RTT AG (Investival) und SN&P (Investival).

James P. O'Shaughnessy – "What Works on Wall Street" (1998)

solche strategien funktionieren aber nur wenn sie nicht jeder kennt...

der typ hat 4 fonds aufgelegt, die mit seinen strategien deutlich underperformt haben

solche strategien funktionieren aber nur wenn sie nicht jeder kennt...

der typ hat 4 fonds aufgelegt, die mit seinen strategien deutlich underperformt haben

Trading Spotlight

Antwort auf Beitrag Nr.: 40.952.234 von benny_m am 31.01.11 09:49:32solche strategien funktionieren aber nur wenn sie nicht jeder kennt...

Was ebenso für andere rein mechanische Strategien (wie das Kaufen und Verkaufen nach Grahams Formel) gelten dürfte.

Gleichwohl kann es nützlich sein, mit statistischen Befunden – wie den von O'Shaughnessy veröffentlichten – ausreichend vertraut zu sein, wobei die Ergebnisse in diesem Fall wohl auch im Web zu finden sind, vielleicht sogar mit jüngerem Datum.

Zu seinem (im Grunde wenig überraschenden) Fazit gehörte zu Beispiel, dass Large Caps mit hohem Multiple (PE > 20) nachfolgend im Schnitt relativ schwach abschnitten. Unternehmen mit PSR < 1 verbunden mit relativer Stärke dagegen kursmäßig eher besser als der Markt. Dasselbe galt für bei ROE > 15 plus relative Stärke.

Außerdem: "Price-to-sales ratio is the best value ratio to use for buying market-beating stocks."

Fisher Investment kam Anfang der 80er nach Auswertung von Daten zurückliegender Jahrzehnt zu einem ähnlichen Ergebnis. Auch stellte Ken Fisher seinerzeit fest: "The long-term Pendulum of profitability swings back and forth". Beispielsweise wechselten Branchen wie Chemie und Konsumgüter zwischen längeren Perioden mit hohen und niedrigen Margen, wahrscheinlich u. a. durch die jeweiligen Inflationsraten bedingt, was man bei PG & Co. beachten sollte, da die Margen aktuell historisch hoch sind.

Was ebenso für andere rein mechanische Strategien (wie das Kaufen und Verkaufen nach Grahams Formel) gelten dürfte.

Gleichwohl kann es nützlich sein, mit statistischen Befunden – wie den von O'Shaughnessy veröffentlichten – ausreichend vertraut zu sein, wobei die Ergebnisse in diesem Fall wohl auch im Web zu finden sind, vielleicht sogar mit jüngerem Datum.

Zu seinem (im Grunde wenig überraschenden) Fazit gehörte zu Beispiel, dass Large Caps mit hohem Multiple (PE > 20) nachfolgend im Schnitt relativ schwach abschnitten. Unternehmen mit PSR < 1 verbunden mit relativer Stärke dagegen kursmäßig eher besser als der Markt. Dasselbe galt für bei ROE > 15 plus relative Stärke.

Außerdem: "Price-to-sales ratio is the best value ratio to use for buying market-beating stocks."

Fisher Investment kam Anfang der 80er nach Auswertung von Daten zurückliegender Jahrzehnt zu einem ähnlichen Ergebnis. Auch stellte Ken Fisher seinerzeit fest: "The long-term Pendulum of profitability swings back and forth". Beispielsweise wechselten Branchen wie Chemie und Konsumgüter zwischen längeren Perioden mit hohen und niedrigen Margen, wahrscheinlich u. a. durch die jeweiligen Inflationsraten bedingt, was man bei PG & Co. beachten sollte, da die Margen aktuell historisch hoch sind.

Antwort auf Beitrag Nr.: 40.951.700 von Welju_Grouv am 31.01.11 07:17:27>> ohne Beschränkung auf eine bestimmte (Mindest-)Marktkapitalisierung oder auf spezielle Staaten. <<

Ersteres unterschreibe ich, zweiteres aber nur "gezwungenermaßen".

Etablierte Marktusancen, gewisse Rechtssicherheit(en) sowohl für Firmen als auch deren Eigner und last not least gewisse innenpolitische Stabilitäten finde ich - für Langfristinvestments, um die es hier ja zumindest stärker gehen soll - schon nicht minder beachtenswert.

Zu Deinen "core points" (auch) nur kleine Relativierungen:

>> Vor- und Nachteile gegenüber Wettbewerbern <<

Die sich mitunter schon aus den Zahlenwerk(vergleich)en herleiten lassen.

>> Geschäftsaussichten - Qualität des Managements <<

Für mich (auch) 2 zusammengehörige Punkte. Eigene Prognosen sollten sowohl erstellt als auch wiederholt erfüllt werden.

>> mikro- und makroökonomische Zyklen wie zum Beispiel bei Finanz- und Währungskrisen <<

Hier käme es mir auf relative Unempfindlichkeiten (im Zahlenwerk) jeweiliger Firmen an, wie man sie zuletzt wieder zeitnah nach Krisenkulmination ausmachen konnte, "sogar" in ökonomisch siechenden Ländern wie den USA oder GB [nicht zuletzt weshalb auch ich einen bottom-up-Ansatz proppagiere]. 'Zeitnah' heißt, rechtzeitig vor Erreichen einer nicht mehr investwürdigen Hoch- oder gar Höchstbewertung.

- Interessant übrigens, dass schon vorher hoch ertragsbewertete Firmen, idR. aus dem midcap-Sektor (und da va. aus den USA), aber auch zB. aus China), heute mit zu den outperformern der Erholung(shausse) zählen, bei doch recht geringen Volatilitäten.

Was Graham wohl dazu sagen würde ... Nun gut, er hätte auch mit seinem Ansatz wieder einen hervorragenden Schnitt gemacht.

Als Literatur fällt mir hier, gerade auch im Hinblick auf die noch frische Krise, 'Manien, Paniken, Crashs' von Charles P. Kindleberger ein - nimmt einem den Schrecken und wirkt einem etwaigen dooms day feeling entgegen, *g*

Ansonsten ziehe ich den Hut - kenne nur einen Bruchteil Deiner Lit.fundus (insbes. die Firmenhistorien betreffend), und habe noch weniger davon gelesen.

Vl. noch ein interessanter link zur Wirtschaftsgeschichte; in der faz.net erschien mal eine Serie über die Finanzdynastien:

http://www.faz.net/s/RubBD6B20C3D01A48D58DA92331B0A80BC3/Doc…

[Rechts auf der site die anderen 15 Teile]

>> stets im Kontext – auch Intermarket- und sonstige technische Analysen <<

Yo - 'stets im Kontext' wäre hier auch mir in einem Fundamental-thread wichtig.

Zur TA reicht es mE. völlig hin, die Ausführungen von Edwards/Magee - dessen altehrwürdige, auch in Depressionszeiten entstandene 'TA von Aktientrends' (im Kern zu Formations- und Trendanalysen im jeweiligen auch durch Handelsumsätze festgelegten support-/resistance-Kontext) ich Deiner Literaturliste noch hinzufügen würde - zu würdigen. Alles was neumodisch da herum popanziert wurde und wird, ist von weniger Nutzen, falls überhaupt.

In punkto Langfrist-Meidung d'accord; das war/ist im GB-thread ja so manchem nicht begreiflich zu machen.

So kommen "wir" doch schon auf eine ordentliche Eingrenzung des Aktienuniversums ...

Zu den weiteren Beiträgen die Tage.

- ALLES GUTE für diesen thread - ich erlaube mir, einen sehr guten Ansatz festzustellen,

Ersteres unterschreibe ich, zweiteres aber nur "gezwungenermaßen".

Etablierte Marktusancen, gewisse Rechtssicherheit(en) sowohl für Firmen als auch deren Eigner und last not least gewisse innenpolitische Stabilitäten finde ich - für Langfristinvestments, um die es hier ja zumindest stärker gehen soll - schon nicht minder beachtenswert.

Zu Deinen "core points" (auch) nur kleine Relativierungen:

>> Vor- und Nachteile gegenüber Wettbewerbern <<

Die sich mitunter schon aus den Zahlenwerk(vergleich)en herleiten lassen.

>> Geschäftsaussichten - Qualität des Managements <<

Für mich (auch) 2 zusammengehörige Punkte. Eigene Prognosen sollten sowohl erstellt als auch wiederholt erfüllt werden.

>> mikro- und makroökonomische Zyklen wie zum Beispiel bei Finanz- und Währungskrisen <<

Hier käme es mir auf relative Unempfindlichkeiten (im Zahlenwerk) jeweiliger Firmen an, wie man sie zuletzt wieder zeitnah nach Krisenkulmination ausmachen konnte, "sogar" in ökonomisch siechenden Ländern wie den USA oder GB [nicht zuletzt weshalb auch ich einen bottom-up-Ansatz proppagiere]. 'Zeitnah' heißt, rechtzeitig vor Erreichen einer nicht mehr investwürdigen Hoch- oder gar Höchstbewertung.

- Interessant übrigens, dass schon vorher hoch ertragsbewertete Firmen, idR. aus dem midcap-Sektor (und da va. aus den USA), aber auch zB. aus China), heute mit zu den outperformern der Erholung(shausse) zählen, bei doch recht geringen Volatilitäten.

Was Graham wohl dazu sagen würde ... Nun gut, er hätte auch mit seinem Ansatz wieder einen hervorragenden Schnitt gemacht.

Als Literatur fällt mir hier, gerade auch im Hinblick auf die noch frische Krise, 'Manien, Paniken, Crashs' von Charles P. Kindleberger ein - nimmt einem den Schrecken und wirkt einem etwaigen dooms day feeling entgegen, *g*

Ansonsten ziehe ich den Hut - kenne nur einen Bruchteil Deiner Lit.fundus (insbes. die Firmenhistorien betreffend), und habe noch weniger davon gelesen.

Vl. noch ein interessanter link zur Wirtschaftsgeschichte; in der faz.net erschien mal eine Serie über die Finanzdynastien:

http://www.faz.net/s/RubBD6B20C3D01A48D58DA92331B0A80BC3/Doc…

[Rechts auf der site die anderen 15 Teile]

>> stets im Kontext – auch Intermarket- und sonstige technische Analysen <<

Yo - 'stets im Kontext' wäre hier auch mir in einem Fundamental-thread wichtig.

Zur TA reicht es mE. völlig hin, die Ausführungen von Edwards/Magee - dessen altehrwürdige, auch in Depressionszeiten entstandene 'TA von Aktientrends' (im Kern zu Formations- und Trendanalysen im jeweiligen auch durch Handelsumsätze festgelegten support-/resistance-Kontext) ich Deiner Literaturliste noch hinzufügen würde - zu würdigen. Alles was neumodisch da herum popanziert wurde und wird, ist von weniger Nutzen, falls überhaupt.

In punkto Langfrist-Meidung d'accord; das war/ist im GB-thread ja so manchem nicht begreiflich zu machen.

So kommen "wir" doch schon auf eine ordentliche Eingrenzung des Aktienuniversums ...

Zu den weiteren Beiträgen die Tage.

- ALLES GUTE für diesen thread - ich erlaube mir, einen sehr guten Ansatz festzustellen,

www.paperball.de Aktuelle Nachrichtensuche

www.boerse-go.de/jandaya/Ticker/Feed

habe mir mal die beiden abgelegt..

Super, danke fürs reinstellen

www.boerse-go.de/jandaya/Ticker/Feed

habe mir mal die beiden abgelegt..

Super, danke fürs reinstellen

Antwort auf Beitrag Nr.: 40.953.024 von Welju_Grouv am 31.01.11 11:43:51ein weiteres Proble ist, dass diese Strategien zietlich begrrenzt funktionieren. es gibt also ein backtesting, in dem man denkt: wow, da kann man mit einem hebel traden. aber nach einem bestimmten zeitraum gibt es viele fehltrades

Antwort auf Beitrag Nr.: 40.954.633 von Tools_Garden am 31.01.11 15:45:57In der Natur liefe es wohl darauf hinaus: Je trickreicher die Beute, desto erfahrener und findiger werden die Jäger.

Sofern sie überleben.

Auf die Märkte übertragen, wäre dies dann allerdings aber keine mechanische Strategie mehr.

Sofern sie überleben.

Auf die Märkte übertragen, wäre dies dann allerdings aber keine mechanische Strategie mehr.

Antwort auf Beitrag Nr.: 40.954.586 von investival am 31.01.11 15:40:02>> ohne Beschränkung auf eine bestimmte (Mindest-)Marktkapitalisierung oder auf spezielle Staaten. <<

Ersteres unterschreibe ich, zweiteres aber nur "gezwungenermaßen".

Etablierte Marktusancen, gewisse Rechtssicherheit(en) sowohl für Firmen als auch deren Eigner und last not least gewisse innenpolitische Stabilitäten finde ich - für Langfristinvestments, um die es hier ja zumindest stärker gehen soll - schon nicht minder beachtenswert.

Rechtssicherheit, gewisse innenpolitische Stabilitäten ... Beides Dinge, die sich in die eine oder andere Richtung ändern können.

Wie dem einen oder anderen bekannt, sind meine Investment-Interessen derzeit auf wenige Staaten beschränkt, aber vielleicht überzeugt mich ja jemand von einigen weiteren.

Bei Bedarf (Nachfrage) könnten meine diesbezüglichen Kriterien auch hier ihren Platz finden.

>> Vor- und Nachteile gegenüber Wettbewerbern <<

Die sich mitunter schon aus den Zahlenwerk(vergleich)en herleiten lassen.

Verrät das Zahlenwerk auch, ob diese Vor- bzw. Nachteile auch künftig noch vorhanden sein werden?

>> mikro- und makroökonomische Zyklen wie zum Beispiel bei Finanz- und Währungskrisen <<

Hier geht es mir zum Beispiel darum, in bestimmten Regionen – trotz Bottom-up-Ansatz – nicht ausgerechnet während oder unmittelbar nach rekordhohen ausländischen Kapitalzuflüssen und entsprechend gestiegenen Währungen zu kaufen.

- Interessant übrigens, dass schon vorher hoch ertragsbewertete Firmen, idR. aus dem midcap-Sektor (und da va. aus den USA), aber auch zB. aus China), heute mit zu den outperformern der Erholung(shausse) zählen, bei doch recht geringen Volatilitäten.

Wie schon in den 30ern und 70ern, nur damals noch nicht in China.

'Manien, Paniken, Crashs' von Charles P. Kindleberger ein - nimmt einem den Schrecken und wirkt einem etwaigen dooms day feeling entgegen, *g*

War sogar zunächst an jene Liste angehängt, zusammen mit Rogoffs "This Time is Different", Sobels "Panic on Wall Street: A Classic History of America’s Financial Disasters", Trains "Famous Financial Fiascos" und Nairns "Beyond the Internet Bubble. Timeless investment lessons from 200 Years of New Economy crazes". Habe mich dann aber auf jene Werke beschränkt, deren Lektüre ich bereits genossen habe.

Ersteres unterschreibe ich, zweiteres aber nur "gezwungenermaßen".

Etablierte Marktusancen, gewisse Rechtssicherheit(en) sowohl für Firmen als auch deren Eigner und last not least gewisse innenpolitische Stabilitäten finde ich - für Langfristinvestments, um die es hier ja zumindest stärker gehen soll - schon nicht minder beachtenswert.

Rechtssicherheit, gewisse innenpolitische Stabilitäten ... Beides Dinge, die sich in die eine oder andere Richtung ändern können.

Wie dem einen oder anderen bekannt, sind meine Investment-Interessen derzeit auf wenige Staaten beschränkt, aber vielleicht überzeugt mich ja jemand von einigen weiteren.

Bei Bedarf (Nachfrage) könnten meine diesbezüglichen Kriterien auch hier ihren Platz finden.

>> Vor- und Nachteile gegenüber Wettbewerbern <<

Die sich mitunter schon aus den Zahlenwerk(vergleich)en herleiten lassen.

Verrät das Zahlenwerk auch, ob diese Vor- bzw. Nachteile auch künftig noch vorhanden sein werden?

>> mikro- und makroökonomische Zyklen wie zum Beispiel bei Finanz- und Währungskrisen <<

Hier geht es mir zum Beispiel darum, in bestimmten Regionen – trotz Bottom-up-Ansatz – nicht ausgerechnet während oder unmittelbar nach rekordhohen ausländischen Kapitalzuflüssen und entsprechend gestiegenen Währungen zu kaufen.

- Interessant übrigens, dass schon vorher hoch ertragsbewertete Firmen, idR. aus dem midcap-Sektor (und da va. aus den USA), aber auch zB. aus China), heute mit zu den outperformern der Erholung(shausse) zählen, bei doch recht geringen Volatilitäten.

Wie schon in den 30ern und 70ern, nur damals noch nicht in China.

'Manien, Paniken, Crashs' von Charles P. Kindleberger ein - nimmt einem den Schrecken und wirkt einem etwaigen dooms day feeling entgegen, *g*

War sogar zunächst an jene Liste angehängt, zusammen mit Rogoffs "This Time is Different", Sobels "Panic on Wall Street: A Classic History of America’s Financial Disasters", Trains "Famous Financial Fiascos" und Nairns "Beyond the Internet Bubble. Timeless investment lessons from 200 Years of New Economy crazes". Habe mich dann aber auf jene Werke beschränkt, deren Lektüre ich bereits genossen habe.

"President Barack Obama will ask Congress to permanently eliminate capital gains taxes on certain investments in small businesses as part of the budget plan he submits to Congress next month, a White House official said. The White House will announce the proposal Monday as part of a package of initiatives aimed at boosting small businesses and entrepreneurship. ... The White House tax proposal, which would need congressional approval, would eliminate capital gains taxes on investments held by certain small businesses for more than five years." (Wall Steet Journal, 31.01.11)

Was bei den dortigen Micro-caps für mehr Liquidität und im Schnitt wohl auch zur der gewünschte Verteuerung führen dürfte. Aktuell in entsprechend ausgerichteten Depots bereits ersichtlich.

Was bei den dortigen Micro-caps für mehr Liquidität und im Schnitt wohl auch zur der gewünschte Verteuerung führen dürfte. Aktuell in entsprechend ausgerichteten Depots bereits ersichtlich.

Antwort auf Beitrag Nr.: 40.957.978 von Welju_Grouv am 01.02.11 06:31:21on certain investments

Welche Unternehmen betroffen sein werden, bleibt freilich abzuwarten.

Welche Unternehmen betroffen sein werden, bleibt freilich abzuwarten.

Das Projekt SEPA* soll in Deutschland bis 2013 abgeschlossen werden und insbesondere etliche kleinere Banken haben, so ist zu hören, dieses Zahlungsverkehrssystem bislang noch nicht eingeführt, weshalb sich die Frage stellt, ob daraus zusätzliches Geschäft für Beratungsdienstleister und Softwareanbieter wie COR&FJA entstehen könnte. Neben fachlichen und technischen Beratungsdienstleistungen bietet COR&FJA auch ein Vollbankensystem (MBS Open) und – vor allem für Pfandbriefbanken – die COR.FJA Banking Suite an. Inwieweit wären diese Bereiche betroffen?

Auch wenn COR&FJA aus heutiger Sicht nicht als Langfrist-Invest geeignet zu sein scheint, bietet sich hier in den nächsten beiden Jahren die jüngst von Investival ins Blickfeld gerückte Möglichkeit eines Turnarounds.

Für 2012 werden als Folge der Fusion größere Synergieeffekte in Aussicht gestellt; daneben dürften im Vorfeld von Solvency II nicht wenige Aufträge seitens der Versicherer vergeben werden und davon die meisten vermutlich noch 2011. Bei einer Solvency-II-Umsetzung bis Anfang 2013 ist zu beachten, dass die Einführung einer Standardsoftware, welche die eine oder andere Patchwork-Landschaft ablösen könnte, etwa ein Jahr brauchen würde und entsprechendes Outsourcing drei bis sechs Monate, während für Eigenentwicklungen mehrere Jahre nötig wären. (lt. Handelsblatt, 12.12.2001)

Andererseits ist bei COR&FJAs Hauptklientel (Lebensversicherer) derzeit noch Sparen und Konsolidierung angesagt. In den letzten Wochen Einstellung des Neugeschäfts bei sechs Lebensversicherern, darunter mit Bayerische Beamten Leben wohl auch ein COR-Outsourcingkunde (zumindest bis 2002).

Davon abgesehen suche ich noch immer nach dem hiesigen Marktführer bei Vollbankensystemen für Privatbanken, was evtl. die 2004 von Siemens an FIS verkaufte Kordoba sein könnte.

* Single Euro Payments Area – Projekt eines europaweit einheitlichen Zahlungsraums für Transaktionen in Euro.

Auch wenn COR&FJA aus heutiger Sicht nicht als Langfrist-Invest geeignet zu sein scheint, bietet sich hier in den nächsten beiden Jahren die jüngst von Investival ins Blickfeld gerückte Möglichkeit eines Turnarounds.

Für 2012 werden als Folge der Fusion größere Synergieeffekte in Aussicht gestellt; daneben dürften im Vorfeld von Solvency II nicht wenige Aufträge seitens der Versicherer vergeben werden und davon die meisten vermutlich noch 2011. Bei einer Solvency-II-Umsetzung bis Anfang 2013 ist zu beachten, dass die Einführung einer Standardsoftware, welche die eine oder andere Patchwork-Landschaft ablösen könnte, etwa ein Jahr brauchen würde und entsprechendes Outsourcing drei bis sechs Monate, während für Eigenentwicklungen mehrere Jahre nötig wären. (lt. Handelsblatt, 12.12.2001)

Andererseits ist bei COR&FJAs Hauptklientel (Lebensversicherer) derzeit noch Sparen und Konsolidierung angesagt. In den letzten Wochen Einstellung des Neugeschäfts bei sechs Lebensversicherern, darunter mit Bayerische Beamten Leben wohl auch ein COR-Outsourcingkunde (zumindest bis 2002).

Davon abgesehen suche ich noch immer nach dem hiesigen Marktführer bei Vollbankensystemen für Privatbanken, was evtl. die 2004 von Siemens an FIS verkaufte Kordoba sein könnte.

* Single Euro Payments Area – Projekt eines europaweit einheitlichen Zahlungsraums für Transaktionen in Euro.

Antwort auf Beitrag Nr.: 40.956.630 von Welju_Grouv am 31.01.11 19:43:47>> ... Dinge, die sich in die eine oder andere Richtung ändern können <<

Abgesehen davon, dass es sie in einigen zzt. beliebten Invest-Regionen so (noch) gar nicht gibt: Was aber auch eine Frage der relativen Wahrscheinlichkeit ist.

>> Bei Bedarf (Nachfrage) könnten meine diesbezüglichen Kriterien auch hier ihren Platz finden. <<

Kann bei Gelegenheit gerne einfließen.

- Du hast den thread ja auch mit 'middle run' tituliert, was eine gewisse Zeitoffenheit bzw. Anlageflexibilität indiziert, die sich dann ja auch nach äußeren Umständen richten kann. So gesehen mögen vma. auch Firmen aus weniger etablierten und -rechtssicheren Regionen in Betracht kommen, wiewohl man auf der Agenda haben muss, dass deren Kursentwicklung stark von spekulativen Fonds geprägt ist.

>> Verrät das Zahlenwerk auch, ob diese Vor- bzw. Nachteile auch künftig noch vorhanden sein werden? <<

Teils, teils, *g* ...

- Eine (zumal eher schwächere) Firma, die anorganisch bis an die Grenzen wuchs, wird es zumindest in punkto Vorteils[/i]generierung[/i] grundsätzlich schwerer haben als eine, die bilanzielle und damit finanzielle Reserven hat. Als ein Maß der Dinge kann die EK- im Kontext mit der goodwill-Entwicklung dienen (und natürlich auch die FCF/Schulden-Deckungsquote).

Auf den Punkt gebracht: Warum, bei nicht allzu diametralen Bewertungen, an einer solchen Firma überlegen, wenn es woanders welche gibt, die adäquates Wachstum ohne derartige bilanzielle Verrenkungen hinbekommen ...

- Liefert der goodwill einer anorganisch wachsenden Firma stetig und gut hinzu, darf man wahrscheinlich (solange das Management nicht wechselt oder größenwahnsinnig wird) weiterhin von einer soliden Aquisitionspolitik ausgehen [was den vorherigen Punkt im Negativfall relativieren kann].

- Eine Firma, die bei organischem Wachstum rel. zu den peers hohe Margen hält, macht sicher was richtig; sie wird höchstwahrscheinlich jedenfalls nicht über Nacht dahin siechen.

- Eine Firma, die stetig ihre Gewinnrücklagen erhöht, indiziert ein solides, operativ fähiges Management.

- Stg. Auftragseingänge und -bestände sind ein Indiz, dass für die absehbare Zukunft Vorteile bestehen bleiben.

uswusf.; qualitative Bilanzanalyse hat schon was, *g*

Freilich sollte man sich in punkto Zukunftsprojektion nicht nur nach dem Zahlenwerk richten; Produkteinschätzungen hinsichtlich competetive edges resp. Kundenbindungskraft, so wie Du sie für die softITs vorgenommen hast, sind von weiterem Nutzen (und gewiss auch die anderen Punkte unter #1). Es spricht auch nichts dagegen, davon auszugehen, sich erst dann die Zahlenwerke anzuschauen.

Ich halte das indes nur nicht für einfacher - Deine (und meine) offenen Fragen zu Compugroup und COR&FJA sind bezeichnend.

COR&FJA fällt eigentlich von vornherein durch Dein middle&long-Raster, da man einfach noch nichts an Verbesserung, außer gedanklich und an Management-Versprechen, in der Hand hat - und hat man noch nichts in Händen, finde ich es zielgefährdend, sich auf middle oder gar long festlegen zu versuchen.

Freilich wird das von Mr. M. zzt. reflektiert; die Kursavance und hernach der unvermittelte Rücklauf zum Boden allein aufgrund von nicht mal besonders gehaltvollen statements eines berühmt-berüchtigten Anlegerblatts sprechen Bände. Insofern ist die vor 1 Jahr, da via EK-Erhöhung ohne Bilanzverrenkung, zusammengebackene Firma einfach nur spannend - freilich mit gewisser Perspektive hinsichtlich Solvency II, und sicher auch hinsichtlich nun verbesserter Expansionsmöglichkeit, ist man nun halt ein gutes Stück größer als vor 2 Jahren, wo Größe in deren Zielgruppe halt auch zählt.

Compugroup ist so eine Firma, wo man sich in Anbetracht der - noch? who knows ... - ausstehenden goodwill-Lieferung resp. bilanzieller Verrenkungen fragen kann, warum nicht was anderes. Freilich ist(/war) deren Gewinnerwartungsbewertung im Vgl. zur zzt. üblichen per-Bewertung sehr niedrig.

Abgesehen davon, dass es sie in einigen zzt. beliebten Invest-Regionen so (noch) gar nicht gibt: Was aber auch eine Frage der relativen Wahrscheinlichkeit ist.

>> Bei Bedarf (Nachfrage) könnten meine diesbezüglichen Kriterien auch hier ihren Platz finden. <<

Kann bei Gelegenheit gerne einfließen.

- Du hast den thread ja auch mit 'middle run' tituliert, was eine gewisse Zeitoffenheit bzw. Anlageflexibilität indiziert, die sich dann ja auch nach äußeren Umständen richten kann. So gesehen mögen vma. auch Firmen aus weniger etablierten und -rechtssicheren Regionen in Betracht kommen, wiewohl man auf der Agenda haben muss, dass deren Kursentwicklung stark von spekulativen Fonds geprägt ist.

>> Verrät das Zahlenwerk auch, ob diese Vor- bzw. Nachteile auch künftig noch vorhanden sein werden? <<

Teils, teils, *g* ...

- Eine (zumal eher schwächere) Firma, die anorganisch bis an die Grenzen wuchs, wird es zumindest in punkto Vorteils[/i]generierung[/i] grundsätzlich schwerer haben als eine, die bilanzielle und damit finanzielle Reserven hat. Als ein Maß der Dinge kann die EK- im Kontext mit der goodwill-Entwicklung dienen (und natürlich auch die FCF/Schulden-Deckungsquote).

Auf den Punkt gebracht: Warum, bei nicht allzu diametralen Bewertungen, an einer solchen Firma überlegen, wenn es woanders welche gibt, die adäquates Wachstum ohne derartige bilanzielle Verrenkungen hinbekommen ...

- Liefert der goodwill einer anorganisch wachsenden Firma stetig und gut hinzu, darf man wahrscheinlich (solange das Management nicht wechselt oder größenwahnsinnig wird) weiterhin von einer soliden Aquisitionspolitik ausgehen [was den vorherigen Punkt im Negativfall relativieren kann].

- Eine Firma, die bei organischem Wachstum rel. zu den peers hohe Margen hält, macht sicher was richtig; sie wird höchstwahrscheinlich jedenfalls nicht über Nacht dahin siechen.

- Eine Firma, die stetig ihre Gewinnrücklagen erhöht, indiziert ein solides, operativ fähiges Management.

- Stg. Auftragseingänge und -bestände sind ein Indiz, dass für die absehbare Zukunft Vorteile bestehen bleiben.

uswusf.; qualitative Bilanzanalyse hat schon was, *g*

Freilich sollte man sich in punkto Zukunftsprojektion nicht nur nach dem Zahlenwerk richten; Produkteinschätzungen hinsichtlich competetive edges resp. Kundenbindungskraft, so wie Du sie für die softITs vorgenommen hast, sind von weiterem Nutzen (und gewiss auch die anderen Punkte unter #1). Es spricht auch nichts dagegen, davon auszugehen, sich erst dann die Zahlenwerke anzuschauen.

Ich halte das indes nur nicht für einfacher - Deine (und meine) offenen Fragen zu Compugroup und COR&FJA sind bezeichnend.

COR&FJA fällt eigentlich von vornherein durch Dein middle&long-Raster, da man einfach noch nichts an Verbesserung, außer gedanklich und an Management-Versprechen, in der Hand hat - und hat man noch nichts in Händen, finde ich es zielgefährdend, sich auf middle oder gar long festlegen zu versuchen.

Freilich wird das von Mr. M. zzt. reflektiert; die Kursavance und hernach der unvermittelte Rücklauf zum Boden allein aufgrund von nicht mal besonders gehaltvollen statements eines berühmt-berüchtigten Anlegerblatts sprechen Bände. Insofern ist die vor 1 Jahr, da via EK-Erhöhung ohne Bilanzverrenkung, zusammengebackene Firma einfach nur spannend - freilich mit gewisser Perspektive hinsichtlich Solvency II, und sicher auch hinsichtlich nun verbesserter Expansionsmöglichkeit, ist man nun halt ein gutes Stück größer als vor 2 Jahren, wo Größe in deren Zielgruppe halt auch zählt.

Compugroup ist so eine Firma, wo man sich in Anbetracht der - noch? who knows ... - ausstehenden goodwill-Lieferung resp. bilanzieller Verrenkungen fragen kann, warum nicht was anderes. Freilich ist(/war) deren Gewinnerwartungsbewertung im Vgl. zur zzt. üblichen per-Bewertung sehr niedrig.

Antwort auf Beitrag Nr.: 40.960.778 von investival am 01.02.11 14:12:32> per-Bewertung <

peer- [= Konkurrenz-]

peer- [= Konkurrenz-]

Antwort auf Beitrag Nr.: 40.954.586 von investival am 31.01.11 15:40:02> In punkto Langfrist-Meidung d'accord; das war/ist im GB-thread ja so manchem nicht begreiflich zu machen. <

Ich würde noch um die Finanzbranche ergänzen, schon da diese Firmen von außen hinsichtlich ihrer assets grundsätzlich nur sehr schwer (falls überhaupt) seriös zu analysieren sind.

---

>> Den meisten hier sicher bekannt sind die hilfreichen Seiten von ... ... ... <<

Ich verlinke mal, ergänzt mit inhaltlichen Wegweisern, um an soliden middle- u/o. long runs Interessierte zum Mitmachen zu ermuntern, *g*:

Überblick:

http://finance.yahoo.com/q/ta?t=1y&l=on&z=m&q=b&p=m200&a=m26…

Der schnelle Überblick für US-börsennotierte Firmen, den ich gerne als fundamentale wie auch charttechnische Adhoc-Einschätzung heranziehe.

Unter 'key statistics' fällt mein 1. Blick meist auf's EV/EBITDA(ttm), mein 2. auf margins sowie returns, mein 3. auf's forward P/E, um Optimismus auszumachen, *g*

Unter 'historical prices | dividends only' erfährt man Div.historien.

http://finviz.com/quote.ashx?t=FLO&ty=c&ta=1&p=d&b=1

Prägnante info site, ua. mit gleich einsehbarem Chart, dazu Kennzahlen, news, Profil und insider actions; allerdings nur zu US-Börsennotierten.

Nützlich der 'screener'; einfach mal spielend nutzen, *g* ...

http://aktienkurs-orderbuch.finanznachrichten.de/shf.aspx

Zeitverzögerte Orderlage und Nachrichten(archiv) zu in Dtld./XTR gehandelten Werten.

http://www.finanzen.net/insiderdaten/insiderdaten_uebersicht…

Insider-Aktionen in Dtld.

Zu Firmen aus kleineren (europäischen) Ländern geben die Börsenportale was her; zB.

http://www.oslobors.no/ob_eng/markedsaktivitet/stockOverview…

http://www.nasdaqomxnordic.com/aktier/aktieinfo/?Instrument=…

http://www.six-swiss-exchange.com/shares/security_info_de.ht…

Zahlenwerke:

http://moneycentral.msn.com/investor/invsub/results/statemnt…

Wie man sieht, liefert das tool nicht nur Profile und Zahlenwerke für US-, sondern für viele westliche Firmen. Und das recht zuverlässig wie rel. zeitnah aktualisiert.

Tickersymbol oder Firmennamen vor 'get quote' eingegeben; bei 'not available' trotzdem den button drücken, unter 2. das Land wählen, 'go'.

Die Menüpunkte 'financials' mit allen Unterpunkten und 'fundamentals | Key rations | 10-yr summary' sind diejenigen welche.

http://markets.ft.com/tearsheets/performance.asp?s=NESN:VTX

Unter 'financials' ein visualisierter 5jahres-Überblick, unter den anderen Menüpunkten dann die Zahlenwerke.

Und letzendlich natürlich die jeweiligen Firmenberichte.

Analysen:

http://seekingalpha.com/tag/long-ideas

Nicht nur conference calls, auch zT. gute blogs findet man hier; des weiteren auch unter 'small caps'. Auch die anderen Menüpunkte geben einiges her.

Und auf WO, *g*

- Für Ergänzendes oder gar Besseres jederzeit offen.

Ich würde noch um die Finanzbranche ergänzen, schon da diese Firmen von außen hinsichtlich ihrer assets grundsätzlich nur sehr schwer (falls überhaupt) seriös zu analysieren sind.

---

>> Den meisten hier sicher bekannt sind die hilfreichen Seiten von ... ... ... <<

Ich verlinke mal, ergänzt mit inhaltlichen Wegweisern, um an soliden middle- u/o. long runs Interessierte zum Mitmachen zu ermuntern, *g*:

Überblick:

http://finance.yahoo.com/q/ta?t=1y&l=on&z=m&q=b&p=m200&a=m26…

Der schnelle Überblick für US-börsennotierte Firmen, den ich gerne als fundamentale wie auch charttechnische Adhoc-Einschätzung heranziehe.

Unter 'key statistics' fällt mein 1. Blick meist auf's EV/EBITDA(ttm), mein 2. auf margins sowie returns, mein 3. auf's forward P/E, um Optimismus auszumachen, *g*

Unter 'historical prices | dividends only' erfährt man Div.historien.

http://finviz.com/quote.ashx?t=FLO&ty=c&ta=1&p=d&b=1

Prägnante info site, ua. mit gleich einsehbarem Chart, dazu Kennzahlen, news, Profil und insider actions; allerdings nur zu US-Börsennotierten.

Nützlich der 'screener'; einfach mal spielend nutzen, *g* ...

http://aktienkurs-orderbuch.finanznachrichten.de/shf.aspx

Zeitverzögerte Orderlage und Nachrichten(archiv) zu in Dtld./XTR gehandelten Werten.

http://www.finanzen.net/insiderdaten/insiderdaten_uebersicht…

Insider-Aktionen in Dtld.

Zu Firmen aus kleineren (europäischen) Ländern geben die Börsenportale was her; zB.

http://www.oslobors.no/ob_eng/markedsaktivitet/stockOverview…

http://www.nasdaqomxnordic.com/aktier/aktieinfo/?Instrument=…

http://www.six-swiss-exchange.com/shares/security_info_de.ht…

Zahlenwerke:

http://moneycentral.msn.com/investor/invsub/results/statemnt…

Wie man sieht, liefert das tool nicht nur Profile und Zahlenwerke für US-, sondern für viele westliche Firmen. Und das recht zuverlässig wie rel. zeitnah aktualisiert.

Tickersymbol oder Firmennamen vor 'get quote' eingegeben; bei 'not available' trotzdem den button drücken, unter 2. das Land wählen, 'go'.

Die Menüpunkte 'financials' mit allen Unterpunkten und 'fundamentals | Key rations | 10-yr summary' sind diejenigen welche.

http://markets.ft.com/tearsheets/performance.asp?s=NESN:VTX

Unter 'financials' ein visualisierter 5jahres-Überblick, unter den anderen Menüpunkten dann die Zahlenwerke.

Und letzendlich natürlich die jeweiligen Firmenberichte.

Analysen:

http://seekingalpha.com/tag/long-ideas

Nicht nur conference calls, auch zT. gute blogs findet man hier; des weiteren auch unter 'small caps'. Auch die anderen Menüpunkte geben einiges her.

Und auf WO, *g*

- Für Ergänzendes oder gar Besseres jederzeit offen.

Hallo Welju,

schön das Du angefangen hast. Wie "angedroht" lass ich mich auch schon gleich hier blicken. Nicht das Du es bereuen wirst jemals diesen Thread aufgemacht zu haben (kleiner Scherz).

Beachtlich, mit der Anfangszeit müsste bei mir auch so ungefähr hinkommen. Hab schon einige Jahre auf dem Buckel, aber was ich nicht geschafft habe ist davon bereits zu leben. Bei Dir ging es ja sehr schnell, wenn Du schon bereits seit 11 Jahren davon lebst. Eine ganz bescheidene Frage sei hoffentlich erlaubt : lag es an dem "Startkapital" oder war Deine Rendite p.A. besser als die aller Hedgefonds ? (Startkapital würde mich nicht die genau Zahl interessieren, einfaches Ja oder Nein hilft mir schon, falls es die Rendite war würde es mich natürlich schon genauer interessieren). Ich habe quasi 10 Jahre Lernen durch Schmerz benötigt bevor es bei mir etwas wurde mit der Geldanlage. Hattest Du so eine Phase gar nicht oder war Sie bei Dir ausgesprochen kurz ? (einen guten Lehrer gehabt?)

Gleich in Deinem ersten Beitrag ist einiges was ich sofort unterschreiben würde. Gerade für Anfänger finde ich kann der folgende Punkt den Du aufgezählt hast gar nicht genug betont werden :

Gegenstände von Fundamentalanalyse (im weitesten Sinne) sind für mich unter anderem:

- das jeweilige Zahlenwerk

- Marktstellung, Vor- und Nachteile gegenüber Wettbewerbern

- Geschäftsaussichten

und Du sagst:

ür Langfristinvestments werden Unternehmen gemieden bei

- kapitalintensiver Produktion (unflexibel und stark von Inflation bzw. steigenden Zinsen tangiert)

- niedrigen Markteintrittsbarrieren bzw. "Commodity"-Business

- unsolidem Zahlenwerk

Ist alles 100% richtig. Genau nach diesen Grundlagen investiere ich auch. Auch wenn ich privat den einen oder anderen "heisseren" Ritt mache würde ich das öffentlich nicht vorschlagen und sagen. Am Ende wäre ich noch verantwortlich dafür, daß sich ein Kleinanler mit einer kleinen Aktie in einer nicht so soliden Branche die Finger verbrennt.

Dazu zählen für mich auch schon die von Dir in Beitrag 4 aufgezählten Software Unternehmen. Einige sind zwar Milliarden schwer, aber mir fehlt ehrlich gesagt der Weitblick zu beurteilen welche von denen es noch in 5 Jahren gibt und welche nicht. Desweiteren bleibt das Problem der inzwischen massiven Überbewertung.

Mir fallen 3 Shortkandidaten an aus dem Hightech Bereich die ich, wenn ich mit einer Pistole gezwungen werde, sofort massiv short gehen würde: Salesforce, Apple und auch Google wäre so ein Kandidat. Bei Salesforce bin ich wirklich gespannt auf den Aktienkurs in den nächsten 24 Monaten.

Software ist mir zu heiss. Obwohl ich theoretisch alle Voraussetzungen für diese Branche mitbringe (arbeite mehr oder weniger seit 15 Jahren in dieser oder artverwandten Branchen). Zu kompliziert auch das Ganze.

Ich würde eher zu grundsoliden Unternehmen neigen. Die über bessere Markteintrittsbarrieren verfügen. Und bei denen ich fast ausgeschloßen später das Rumgeheule eines Kleinanlegers hören müsste der wegen einer "entfernten" Empfehlung von mir sein Geld in einen Hightech Wert investiert hat (natürlich bin ich da sehr vorsichtig, in anderen Threads hier haben Leute kein Problem ein Investment in Goldexplorer zu empfehlen / aber so ein Mensch bin ich nun einmal nicht).

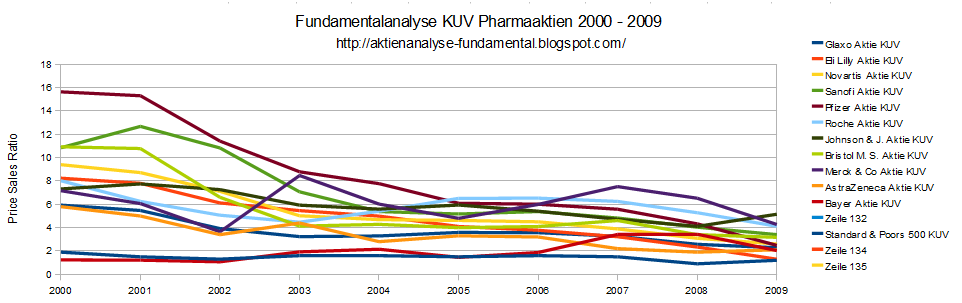

Kandidaten wären z.B. aktuell die Pharmabranche in der gleich ein halbes Dutzend marktbeherrschender Unternehmen wirklich günstig ist. Ich habe vor einigen Wochen eine Aktienanalyse gemacht und stelle einfach einmal einen Chart hier rein.

Alle Unternehmen sind super solide finanziert (hohe EK-Quoten)

und aktuell sind die Kurs Umsatzverhältnisse so günstig wie seit 20 jahren nicht mehr. Auch die restlichen Kennzahlen sind natürlich in Ordnung.

Du bist ja anscheinend ein Buffett Fan. Dann wirst Du vielleicht wissen, daß Warren Buffett ebenfalls 2-3 Aktien aus dieser Gruppe hält.

Ich habe auch gesehen, daß Du nach Links suchst. Auf dem kleinen Amateur Aktienanalyse Blog findest Du eine Seite mit jetzt ca. 50 Links. Darunter sind auch einige Screener zu finden bei denen ich mich selber bediene. Die Seite wird auch regelmäßig weiter gepflegt werden. Kannst es ja einmal besuchen. Hier der Link direkt auf die entsprechende Seite http://aktienanalyse-fundamental.blogspot.com/2010/04/links-…

Viel Glück mit dem Thread hier.

Grüße.

Baikan

P.S. Fährste nach Omaha dieses Jahr ? ich habe den Flug & Hotel schon fast gebucht...

P.P.S. die Pharmaaktien, auf den momentanen Kursen gekauft, eignen sich für eine 10-20-30 jährige Anlage. Empfehlenswert ist 2-3 Aktien zu kaufen. Wenn es das Depot zulässt

P.P.P.S. ein Einsteiger mit weniger als 5 Jahren Börsenerfahrung sollte sich drei mal überlegen ob er wirklich Aktien kaufen will. Das Fundament sollte erst einmal stimmen. D.h. Erfahrung, Geld in Anleihen usw.

P.P.P.P.S. über Zockeraktien könnten wir zwei uns ja so austauschen. Das darf dann ruhig gefährlicher sein als große Standardaktien. Per Boardmail z.B.

schön das Du angefangen hast. Wie "angedroht" lass ich mich auch schon gleich hier blicken. Nicht das Du es bereuen wirst jemals diesen Thread aufgemacht zu haben (kleiner Scherz).

Beachtlich, mit der Anfangszeit müsste bei mir auch so ungefähr hinkommen. Hab schon einige Jahre auf dem Buckel, aber was ich nicht geschafft habe ist davon bereits zu leben. Bei Dir ging es ja sehr schnell, wenn Du schon bereits seit 11 Jahren davon lebst. Eine ganz bescheidene Frage sei hoffentlich erlaubt : lag es an dem "Startkapital" oder war Deine Rendite p.A. besser als die aller Hedgefonds ? (Startkapital würde mich nicht die genau Zahl interessieren, einfaches Ja oder Nein hilft mir schon, falls es die Rendite war würde es mich natürlich schon genauer interessieren). Ich habe quasi 10 Jahre Lernen durch Schmerz benötigt bevor es bei mir etwas wurde mit der Geldanlage. Hattest Du so eine Phase gar nicht oder war Sie bei Dir ausgesprochen kurz ? (einen guten Lehrer gehabt?)

Gleich in Deinem ersten Beitrag ist einiges was ich sofort unterschreiben würde. Gerade für Anfänger finde ich kann der folgende Punkt den Du aufgezählt hast gar nicht genug betont werden :

Gegenstände von Fundamentalanalyse (im weitesten Sinne) sind für mich unter anderem:

- das jeweilige Zahlenwerk

- Marktstellung, Vor- und Nachteile gegenüber Wettbewerbern

- Geschäftsaussichten

und Du sagst:

ür Langfristinvestments werden Unternehmen gemieden bei

- kapitalintensiver Produktion (unflexibel und stark von Inflation bzw. steigenden Zinsen tangiert)

- niedrigen Markteintrittsbarrieren bzw. "Commodity"-Business

- unsolidem Zahlenwerk

Ist alles 100% richtig. Genau nach diesen Grundlagen investiere ich auch. Auch wenn ich privat den einen oder anderen "heisseren" Ritt mache würde ich das öffentlich nicht vorschlagen und sagen. Am Ende wäre ich noch verantwortlich dafür, daß sich ein Kleinanler mit einer kleinen Aktie in einer nicht so soliden Branche die Finger verbrennt.

Dazu zählen für mich auch schon die von Dir in Beitrag 4 aufgezählten Software Unternehmen. Einige sind zwar Milliarden schwer, aber mir fehlt ehrlich gesagt der Weitblick zu beurteilen welche von denen es noch in 5 Jahren gibt und welche nicht. Desweiteren bleibt das Problem der inzwischen massiven Überbewertung.

Mir fallen 3 Shortkandidaten an aus dem Hightech Bereich die ich, wenn ich mit einer Pistole gezwungen werde, sofort massiv short gehen würde: Salesforce, Apple und auch Google wäre so ein Kandidat. Bei Salesforce bin ich wirklich gespannt auf den Aktienkurs in den nächsten 24 Monaten.

Software ist mir zu heiss. Obwohl ich theoretisch alle Voraussetzungen für diese Branche mitbringe (arbeite mehr oder weniger seit 15 Jahren in dieser oder artverwandten Branchen). Zu kompliziert auch das Ganze.

Ich würde eher zu grundsoliden Unternehmen neigen. Die über bessere Markteintrittsbarrieren verfügen. Und bei denen ich fast ausgeschloßen später das Rumgeheule eines Kleinanlegers hören müsste der wegen einer "entfernten" Empfehlung von mir sein Geld in einen Hightech Wert investiert hat (natürlich bin ich da sehr vorsichtig, in anderen Threads hier haben Leute kein Problem ein Investment in Goldexplorer zu empfehlen / aber so ein Mensch bin ich nun einmal nicht).

Kandidaten wären z.B. aktuell die Pharmabranche in der gleich ein halbes Dutzend marktbeherrschender Unternehmen wirklich günstig ist. Ich habe vor einigen Wochen eine Aktienanalyse gemacht und stelle einfach einmal einen Chart hier rein.

Alle Unternehmen sind super solide finanziert (hohe EK-Quoten)

und aktuell sind die Kurs Umsatzverhältnisse so günstig wie seit 20 jahren nicht mehr. Auch die restlichen Kennzahlen sind natürlich in Ordnung.

Du bist ja anscheinend ein Buffett Fan. Dann wirst Du vielleicht wissen, daß Warren Buffett ebenfalls 2-3 Aktien aus dieser Gruppe hält.

Ich habe auch gesehen, daß Du nach Links suchst. Auf dem kleinen Amateur Aktienanalyse Blog findest Du eine Seite mit jetzt ca. 50 Links. Darunter sind auch einige Screener zu finden bei denen ich mich selber bediene. Die Seite wird auch regelmäßig weiter gepflegt werden. Kannst es ja einmal besuchen. Hier der Link direkt auf die entsprechende Seite http://aktienanalyse-fundamental.blogspot.com/2010/04/links-…

Viel Glück mit dem Thread hier.

Grüße.

Baikan

P.S. Fährste nach Omaha dieses Jahr ? ich habe den Flug & Hotel schon fast gebucht...

P.P.S. die Pharmaaktien, auf den momentanen Kursen gekauft, eignen sich für eine 10-20-30 jährige Anlage. Empfehlenswert ist 2-3 Aktien zu kaufen. Wenn es das Depot zulässt

P.P.P.S. ein Einsteiger mit weniger als 5 Jahren Börsenerfahrung sollte sich drei mal überlegen ob er wirklich Aktien kaufen will. Das Fundament sollte erst einmal stimmen. D.h. Erfahrung, Geld in Anleihen usw.

P.P.P.P.S. über Zockeraktien könnten wir zwei uns ja so austauschen. Das darf dann ruhig gefährlicher sein als große Standardaktien. Per Boardmail z.B.

Antwort auf Beitrag Nr.: 40.964.994 von Baikani am 01.02.11 22:29:06Wie "angedroht" lass ich mich auch schon gleich hier blicken.

Mitstreiter sind hier immer gern gesehen.

lag es an dem "Startkapital" oder war Deine Rendite p.A. besser als die aller Hedgefonds?

Ersteres lag bei 14000 DM* und dass es relativ schnell ging, lag neben der extrem günstigen Gesamtmarktentwicklung – obwohl ich damals weder an der NASDAQ noch am Neuen Markt aktiv war – vor allem an der Ausnutzung lokaler Krisen wie der bereits erwähnten in Korea, auf die ich im Übrigen vorbereitet war. In einer Art "Investmentguide", den ich zwei, drei Jahre zuvor anlegte, ist genau diese Art von Boom und Zusammenbruch beschrieben, wobei das entsprechende Kapitel lediglich eine Essenz verschiedener Studien der BIS (Bank for International Settlements), der FED, der Weltbank, des IWFs und des NBER (National Bureau of Economic Research) wiedergibt.

Einen eigenen "Guide" anzulegen, ist jedem Investor zu empfehlen. Einerseits zweck kontinuierlicher Verbesserung und andererseits zur eigenen Disziplinierung. Der wichtigste Teil darin dient natürlich der Bewertung von Unternehmen.

Mit bis zu vierzig Beteiligungen dürften extreme Ausnahme-Avancen des bzw. der Depots bei mir heute nicht mehr zu erwarten sein, zumal ein Großteil meiner Anlagen inzwischen wesentlich konservativer ausgerichtet ist.

* In den 90ern kam noch vom Einkommen Erspartes hinzukam. Die jährlichen Abflüsse in den letzten 11 Jahren waren freilich wesentlich höher.

Hattest Du so eine Phase gar nicht oder war Sie bei Dir ausgesprochen kurz?

Mitte der 90er gab es so eine Phase (mit japanischen Papieren).

Genau nach diesen Grundlagen investiere ich auch.

Aber wie passen da Daimler und RWE rein? ("Commodity"-Business, kapitalintensive Produktion)

Dazu zählen für mich auch schon die von Dir in Beitrag 4 aufgezählten Software Unternehmen.

Die einsortierten Firmen wurden ja nicht empfohlen. Da ging es lediglich um eine Unterscheidung nach Wechselkosten. Unternehmen mit hohen Wechselkosten sind sicher die solideren, aber in der Regel – wie von auch Dir erkannt – entsprechend hoch bewertet. Und ob jene Liste in 5 oder 10 Jahren noch genauso ausschauen wird, ist ebenfalls fraglich.

Überhaupt geht es mir nicht um sichere Tipps und dergleichen als vielmehr um das Sondieren von Vor- und Nachteilen evtl. aussichtsreicher Unternehmen.

Obwohl ich theoretisch alle Voraussetzungen für diese Branche mitbringe (arbeite mehr oder weniger seit 15 Jahren in dieser oder artverwandten Branchen).

Branchenspezifisches Wissen ist hier höchst willkommen!

Der Marktanteil von Salesforce.com ist zwar stetig gestiegen (2006: 7%; 2007: 8,4%; 2008: 10,8%; 2009: 12,7%; 2010: 14%), nur gehörte denen auch lange Zeit fast der gesamte CRM-Online-Bereich. Inzwischen bieten die großen "traditionellen" Anbieter Vergleichbares an: SAP mit Business ByDesign, MSFT mit Dynamics CRM online und wohl auch ORCL.

Wie schätzt Du die Wechselkosten im Cloud-Segment (bzw. bei SaaS) ein?

Alle Unternehmen sind super solide finanziert (hohe EK-Quoten)

Ist Dir bewusst, dass ein Großteil jener EK-Quoten aus Goodwill und anderen Intangibles besteht?

Vergleiche auf dieser Basis halte ich für wenig aussagekräftig.

Auf dem kleinen Amateur Aktienanalyse Blog findest Du eine Seite mit jetzt ca. 50 Links. Darunter sind auch einige Screener zu finden bei denen ich mich selber bediene. Die Seite wird auch regelmäßig weiter gepflegt werden.

Danke für den Link, worunter sich in der Tat eine vergleichsweise umfangreiche Sammlung verbirgt, zum Beispiel zu "Tageszeitungen, Wirtschaftsmagazine, Finanzzeitungen und Nachrichtendienste", was uns hier vergleichsweise Auflistungen erspart.

Fährste nach Omaha dieses Jahr ? ich habe den Flug & Hotel schon fast gebucht...

Abgesehen davon, dass ich kein BRK-Eigner bin, haben mich Massenveranstaltung bislang eher befremdet.

die Pharmaaktien, auf den momentanen Kursen gekauft, eignen sich für eine 10-20-30 jährige Anlage. Empfehlenswert ist 2-3 Aktien zu kaufen.

Bin bezüglich Big Pharma ebenfalls nicht abgeneigt und hatte mir Roche, Bayer, Novartis, Glaxo und MRK (die letzten drei 2008, die ersten beiden schon einige Jahre eher) als Dividendenwerte (Teil der Einkommensgrundlage) zugelegt. 2010 kam noch JNJ dazu. PFE und Sanofi – mit sich mittelfristig abzeichnenden vergleichsweise hohen Patentschutzverlusten – hatte ich damals gemieden.

Das Fundament sollte erst einmal stimmen. D.h. Erfahrung, Geld in Anleihen usw.

In Zeiten negativer Realzinsen (zumindest am kurzen Ende, am langen aber letztlich wohl ebenfalls) wird "in Anleihen" das Realvermögen derzeit reduziert. Spätestens bei deutlich steigenden Zinsen werden zwar auch Aktien an Attraktivität verlieren, doch einem sicheren Verluste ziehe ich es allemal vor, nach Ausnahmen zu suchen, wie sie schon in den 70ern zu finden waren.

über Zockeraktien könnten wir zwei uns ja so austauschen. Das darf dann ruhig gefährlicher sein als große Standardaktien. Per Boardmail z.B.

Zockeraktien? Dergleichen habe ich bislang noch nie angerührt. Was als eine solche erkannt ist, verdient keine weitere Betrachtung, ob mit oder ohne Boardmail.

Mitstreiter sind hier immer gern gesehen.

lag es an dem "Startkapital" oder war Deine Rendite p.A. besser als die aller Hedgefonds?

Ersteres lag bei 14000 DM* und dass es relativ schnell ging, lag neben der extrem günstigen Gesamtmarktentwicklung – obwohl ich damals weder an der NASDAQ noch am Neuen Markt aktiv war – vor allem an der Ausnutzung lokaler Krisen wie der bereits erwähnten in Korea, auf die ich im Übrigen vorbereitet war. In einer Art "Investmentguide", den ich zwei, drei Jahre zuvor anlegte, ist genau diese Art von Boom und Zusammenbruch beschrieben, wobei das entsprechende Kapitel lediglich eine Essenz verschiedener Studien der BIS (Bank for International Settlements), der FED, der Weltbank, des IWFs und des NBER (National Bureau of Economic Research) wiedergibt.

Einen eigenen "Guide" anzulegen, ist jedem Investor zu empfehlen. Einerseits zweck kontinuierlicher Verbesserung und andererseits zur eigenen Disziplinierung. Der wichtigste Teil darin dient natürlich der Bewertung von Unternehmen.

Mit bis zu vierzig Beteiligungen dürften extreme Ausnahme-Avancen des bzw. der Depots bei mir heute nicht mehr zu erwarten sein, zumal ein Großteil meiner Anlagen inzwischen wesentlich konservativer ausgerichtet ist.

* In den 90ern kam noch vom Einkommen Erspartes hinzukam. Die jährlichen Abflüsse in den letzten 11 Jahren waren freilich wesentlich höher.

Hattest Du so eine Phase gar nicht oder war Sie bei Dir ausgesprochen kurz?

Mitte der 90er gab es so eine Phase (mit japanischen Papieren).

Genau nach diesen Grundlagen investiere ich auch.

Aber wie passen da Daimler und RWE rein? ("Commodity"-Business, kapitalintensive Produktion)

Dazu zählen für mich auch schon die von Dir in Beitrag 4 aufgezählten Software Unternehmen.

Die einsortierten Firmen wurden ja nicht empfohlen. Da ging es lediglich um eine Unterscheidung nach Wechselkosten. Unternehmen mit hohen Wechselkosten sind sicher die solideren, aber in der Regel – wie von auch Dir erkannt – entsprechend hoch bewertet. Und ob jene Liste in 5 oder 10 Jahren noch genauso ausschauen wird, ist ebenfalls fraglich.

Überhaupt geht es mir nicht um sichere Tipps und dergleichen als vielmehr um das Sondieren von Vor- und Nachteilen evtl. aussichtsreicher Unternehmen.

Obwohl ich theoretisch alle Voraussetzungen für diese Branche mitbringe (arbeite mehr oder weniger seit 15 Jahren in dieser oder artverwandten Branchen).

Branchenspezifisches Wissen ist hier höchst willkommen!

Der Marktanteil von Salesforce.com ist zwar stetig gestiegen (2006: 7%; 2007: 8,4%; 2008: 10,8%; 2009: 12,7%; 2010: 14%), nur gehörte denen auch lange Zeit fast der gesamte CRM-Online-Bereich. Inzwischen bieten die großen "traditionellen" Anbieter Vergleichbares an: SAP mit Business ByDesign, MSFT mit Dynamics CRM online und wohl auch ORCL.

Wie schätzt Du die Wechselkosten im Cloud-Segment (bzw. bei SaaS) ein?

Alle Unternehmen sind super solide finanziert (hohe EK-Quoten)

Ist Dir bewusst, dass ein Großteil jener EK-Quoten aus Goodwill und anderen Intangibles besteht?

Vergleiche auf dieser Basis halte ich für wenig aussagekräftig.

Auf dem kleinen Amateur Aktienanalyse Blog findest Du eine Seite mit jetzt ca. 50 Links. Darunter sind auch einige Screener zu finden bei denen ich mich selber bediene. Die Seite wird auch regelmäßig weiter gepflegt werden.

Danke für den Link, worunter sich in der Tat eine vergleichsweise umfangreiche Sammlung verbirgt, zum Beispiel zu "Tageszeitungen, Wirtschaftsmagazine, Finanzzeitungen und Nachrichtendienste", was uns hier vergleichsweise Auflistungen erspart.

Fährste nach Omaha dieses Jahr ? ich habe den Flug & Hotel schon fast gebucht...

Abgesehen davon, dass ich kein BRK-Eigner bin, haben mich Massenveranstaltung bislang eher befremdet.

die Pharmaaktien, auf den momentanen Kursen gekauft, eignen sich für eine 10-20-30 jährige Anlage. Empfehlenswert ist 2-3 Aktien zu kaufen.

Bin bezüglich Big Pharma ebenfalls nicht abgeneigt und hatte mir Roche, Bayer, Novartis, Glaxo und MRK (die letzten drei 2008, die ersten beiden schon einige Jahre eher) als Dividendenwerte (Teil der Einkommensgrundlage) zugelegt. 2010 kam noch JNJ dazu. PFE und Sanofi – mit sich mittelfristig abzeichnenden vergleichsweise hohen Patentschutzverlusten – hatte ich damals gemieden.

Das Fundament sollte erst einmal stimmen. D.h. Erfahrung, Geld in Anleihen usw.

In Zeiten negativer Realzinsen (zumindest am kurzen Ende, am langen aber letztlich wohl ebenfalls) wird "in Anleihen" das Realvermögen derzeit reduziert. Spätestens bei deutlich steigenden Zinsen werden zwar auch Aktien an Attraktivität verlieren, doch einem sicheren Verluste ziehe ich es allemal vor, nach Ausnahmen zu suchen, wie sie schon in den 70ern zu finden waren.

über Zockeraktien könnten wir zwei uns ja so austauschen. Das darf dann ruhig gefährlicher sein als große Standardaktien. Per Boardmail z.B.

Zockeraktien? Dergleichen habe ich bislang noch nie angerührt. Was als eine solche erkannt ist, verdient keine weitere Betrachtung, ob mit oder ohne Boardmail.

Antwort auf Beitrag Nr.: 40.966.065 von Welju_Grouv am 02.02.11 09:23:04Branchenspezifisches Wissen ist hier höchst willkommen!

Und dies gilt nicht nur für IT.

Und dies gilt nicht nur für IT.

Du hast den thread ja auch mit 'middle run' tituliert, was eine gewisse Zeitoffenheit bzw. Anlageflexibilität indiziert, die sich dann ja auch nach äußeren Umständen richten kann. ...

COR&FJA fällt eigentlich von vornherein durch Dein middle&long-Raster

Wie denn nun? In evtl. "ein bis zwei Jahren" zählt bei mir zu "mittelfristig".

COR&FJA for the short run wäre mir zu gewagt.

Es spricht auch nichts dagegen, davon auszugehen, sich erst dann die Zahlenwerke anzuschauen. Ich halte das indes nur nicht für einfacher

Das Zahlenwerk ist natürlich vorzuziehen, allein um schneller auszusieben. Aber damit fast alles beantworten zu wollen ...?

Man betrachte die Zahlen von AAPL anno 1996.

So gesehen mögen vma. auch Firmen aus weniger etablierten und -rechtssicheren Regionen in Betracht kommen, wiewohl man auf der Agenda haben muss, dass deren Kursentwicklung stark von spekulativen Fonds geprägt ist.

Mit Anlagen in problematischeren Regionen habe ich immer dann gute Erfahrungen gemacht, wenn diese gerade gänzlich "abgeschrieben" wurden, wie Mexiko '95 und Korea '98. Aktuell vielleicht Griechenland. Zu den Voraussetzungen gehört allerdings, geeignete Unternehmen zu finden.

Jenseits solcher Ausverkauf-Gelegenheiten sind die Risiken nicht minder hoch, die Chancen jedoch deutlich geringer. Also aktuell zum Beispiel besser nichts in Brasilien.

COR&FJA fällt eigentlich von vornherein durch Dein middle&long-Raster

Wie denn nun? In evtl. "ein bis zwei Jahren" zählt bei mir zu "mittelfristig".

COR&FJA for the short run wäre mir zu gewagt.

Es spricht auch nichts dagegen, davon auszugehen, sich erst dann die Zahlenwerke anzuschauen. Ich halte das indes nur nicht für einfacher

Das Zahlenwerk ist natürlich vorzuziehen, allein um schneller auszusieben. Aber damit fast alles beantworten zu wollen ...?

Man betrachte die Zahlen von AAPL anno 1996.

So gesehen mögen vma. auch Firmen aus weniger etablierten und -rechtssicheren Regionen in Betracht kommen, wiewohl man auf der Agenda haben muss, dass deren Kursentwicklung stark von spekulativen Fonds geprägt ist.

Mit Anlagen in problematischeren Regionen habe ich immer dann gute Erfahrungen gemacht, wenn diese gerade gänzlich "abgeschrieben" wurden, wie Mexiko '95 und Korea '98. Aktuell vielleicht Griechenland. Zu den Voraussetzungen gehört allerdings, geeignete Unternehmen zu finden.

Jenseits solcher Ausverkauf-Gelegenheiten sind die Risiken nicht minder hoch, die Chancen jedoch deutlich geringer. Also aktuell zum Beispiel besser nichts in Brasilien.

Was die Konkurrenz langfristig noch mehr die heutigen PFE-Aktionäre freuen dürfte, ist die Senkung der pfizerschen R&D-Investitionen von 9,4 Mrd. auf 6,5 Mrd. Dollar.

Alles andere als erfreulich sind dagegen die Gründe für derartige Maßnahmen: "Gesundheitsreformen" mit gesetzlichen Zwangsrabatten, Erstattungshöchstpreisen und Preismoratorien.

Alles andere als erfreulich sind dagegen die Gründe für derartige Maßnahmen: "Gesundheitsreformen" mit gesetzlichen Zwangsrabatten, Erstattungshöchstpreisen und Preismoratorien.

Antwort auf Beitrag Nr.: 40.966.293 von Welju_Grouv am 02.02.11 09:45:53Hinzu kommen noch die überproportional steigenden Schadensersatzzuteilungen, wenn mal etwas schief läuft.

Oder könnte es sein, dass PFE für die nächsten Jahre mit 31% weniger Pharma-Umsatz rechnet?

Oder könnte es sein, dass PFE für die nächsten Jahre mit 31% weniger Pharma-Umsatz rechnet?

Antwort auf Beitrag Nr.: 40.964.994 von Baikani am 01.02.11 22:29:06>> Software ist mir zu heiss. Obwohl ich theoretisch alle Voraussetzungen für diese Branche mitbringe (arbeite mehr oder weniger seit 15 Jahren in dieser oder artverwandten Branchen). Zu kompliziert auch das Ganze. <<

Peter Lynch propagierte ja auch, in Geschäfte zu investieren, die man versteht. Aber er fand es doch erstaunlich, dass es Branchenerfahrene immer wieder in andere Branchen drängt, *g* ...

>> Ich würde eher zu grundsoliden Unternehmen neigen. Die über bessere Markteintrittsbarrieren verfügen <<

Es stimmt schon, dass manche auch der og. softITs bilanziell schon ziemlich aufgeblasen daher kommen; besser ist es immer, wächst ein Unternehmen organisch.

Das mit den "schlechteren Markteintrittsbarrieren stimmt so pauschal nicht: Die Kundenbindungskräfte sind unterm Strich bei schon nur anhand der Zahlenwerke vorselektierten Firmen hinreichend oft nicht minder stark als bei eingeführten Qualitätsmarken, und auch Patente lassen sich in dieser Branche generieren.

>> Pharmaaktien, auf den momentanen Kursen gekauft, eignen sich für eine 10-20-30 jährige Anlage <<

Schon erstaunlich, dass Pharma auf WO immer noch so gut gelitten ist ...

Ich finde, hier gehört, angesichts der aufgetürmten Branchenerfordernisse, deutlich mehr Mut und auch Intuition bzgl. künftiger Produktrelevanzen zu, langfr. Aussagen zu machen - geschweige denn derartige, die einfach aktuelle Pillen-Margen fortschreiben wollen. Dass Mr. M. den Sektor nun seit 2-3 Jahren rel.[! - absolut, wie Dein Chart im Vgl. zum SP500-KUV zeigt, ja bei weitem nicht] unterbewertet, ist wohl kaum mehr einer Ineffizíenz mehr zuzuschreiben, wiewohl sich die (noch) vakante Abstinenz institutioneller Anleger in so einem absolut betrachtet teuren Sektor natürlich negativ bemerkbar macht.