Schnappt sich Ebay nun auch Intershop? - 500 Beiträge pro Seite (Seite 40)

eröffnet am 10.05.11 13:50:59 von

neuester Beitrag 03.04.18 10:16:43 von

neuester Beitrag 03.04.18 10:16:43 von

Beiträge: 30.438

ID: 1.166.071

ID: 1.166.071

Aufrufe heute: 51

Gesamt: 2.334.003

Gesamt: 2.334.003

Aktive User: 0

ISIN: DE000A254211 · WKN: A25421 · Symbol: ISHA

1,9600

EUR

+0,51 %

+0,0100 EUR

Letzter Kurs 10:43:32 Tradegate

Neuigkeiten

06.05.24 · EQS Group AG |

24.04.24 · dpa-AFX |

24.04.24 · wO Newsflash |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 52,10 | +323,58 | |

| 12,350 | +257,97 | |

| 0,8000 | +166,67 | |

| 0,5500 | +161,90 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 171,15 | -26,20 | |

| 9.751,50 | -29,84 | |

| 1,1600 | -29,91 | |

| 5,2000 | -39,53 | |

| 7,4580 | -45,08 |

Antwort auf Beitrag Nr.: 46.424.666 von Alex65 am 11.02.14 15:57:16...o.k. bereits ab 18 € würde ich dann auch Ruhe geben, das bisschen Aufgeld wäre auch nur ausgleichende Gerechtigkeit für die über 10 Jahre andauernde Leidenszeit als treuer ISH-Aktionär...

Na, 1,90 locker uebersprungen

Antwort auf Beitrag Nr.: 46.425.236 von Alex65 am 11.02.14 16:47:00das sind 70.- US-Dollar, in Euro reduziert sich das auf ca 50,-€

Zitat von Alex65:Zitat von Escapee: Die Zahlen für das Geschäftsjahr 2013 seien laut dem Aktienanalysten etwas besser als erwartet ausgefallen.

Der Rücktritt des CFOs spricht Bände.

71.57 +8.16 +12.87%

Nur die Zahlen sprechen für sich !!!!!

http://www.google.com/finance?q=NYSE%3ADWRE&ei=TDT6UoiINIipw…

Die Zahlen sagen vor allem wie gut die investierten Institutionellen den Kurs nach oben treiben - oder, dass die US Käufer der Aktie an Botulismus leiden.

Ich vermute eine Wechselwirkung, eventuell noch gepaart mit Zwangseindeckungen bei Shortsellern.

Trading Spotlight

Antwort auf Beitrag Nr.: 46.425.418 von Fukushima am 11.02.14 17:02:44Was ich nicht ganz verstehe:

Springt der Kurs von Demandware wegen der Zahlen oder des Wechsels des CFO so heute an?

Würde der Kurs von ISH auch bei einem Wechsel des CFO vergleichsweise so anspringen??

Springt der Kurs von Demandware wegen der Zahlen oder des Wechsels des CFO so heute an?

Würde der Kurs von ISH auch bei einem Wechsel des CFO vergleichsweise so anspringen??

Zitat von Fukushima:Zitat von Alex65: ...

71.57 +8.16 +12.87%

Nur die Zahlen sprechen für sich !!!!!

http://www.google.com/finance?q=NYSE%3ADWRE&ei=TDT6UoiINIipw…

Die Zahlen sagen vor allem wie gut die investierten Institutionellen den Kurs nach oben treiben - oder, dass die US Käufer der Aktie an Botulismus leiden.

Ich vermute eine Wechselwirkung, eventuell noch gepaart mit Zwangseindeckungen bei Shortsellern.

Die verkaufen doch die Groschen-Briefmarke für nen Fünfer, so kann jeder Umsatz machen, oder aber wir verstehen da irgendwas nicht.

Vielleicht kommen die Gewinne erst bei den Folgezahlungen zustande, so blöde können doch die Amis nun auch wieder nicht sein, oder?

Extrem ausgedrückt: Wenn die heute den Laden schließen und alle entlassen würden, gäbe es noch ca 10 Jahre Geld, was dann quasi reiner Gewinn wäre!

Oder denke ich hier irgendwie verkehrt???

Zitat von Trebor73: Was ich nicht ganz verstehe:

Springt der Kurs von Demandware wegen der Zahlen oder des Wechsels des CFO so heute an?

Würde der Kurs von ISH auch bei einem Wechsel des CFO vergleichsweise so anspringen??

Wenn man schwachsinnige und überflüssige Fragen, als Straftatbestand sehen könnte, dann würden wir wegen dir in Deutschland wieder öffentlich über die Todesstrafe diskutieren.

Antwort auf Beitrag Nr.: 46.425.934 von soundgarden am 11.02.14 17:46:49O.K. I'm killed over!

Annual results 9M 2013 2013 (e) Q4 (e ) 2013 (e) Q4 (e ) 2013 (e) Q4 (e )

Released .4-traders.com CBS Research AG First Berlin Equity Research

Sales Million € 38,5 52,5 14,0 51,9 13,4 53,03 14,5

EBIT Million € -3,3 -3,18 0,12 -2,9 0,40 -3,50 -0,2

EBT Million € -3,3 -2,77 0,53

Net income Mio. € -3,3 -2,52 0,78 -2,5 0,80 -3,53 -0,23

EPS € -0,11 -0,08 0,03 -0,08 0,03 -0,12 -0,01

http://www.4-traders.com/INTERSHOP-COMMUNICATIONS-472285/cal…

http://www.intershop.com/analyst-research?file=tl_files/medi…

http://www.intershop.com/analyst-research?file=tl_files/medi…

Antwort auf Beitrag Nr.: 46.426.630 von Alex65 am 11.02.14 18:55:47Mal gucken, ob wir vll schon Morgen die 2 € knacken..:-)

Verdient hätten wir es allemal...:-)

Verdient hätten wir es allemal...:-)

Antwort auf Beitrag Nr.: 46.426.866 von tradernumberone am 11.02.14 19:21:08Man stelle sich mal vor, dass sich institutionelle Investoren nur annähernd so intensiv um ISH kümmern würden wie um DWRE.

Tja dann wären wir Ende 2014 locker bei unseren 18 € je Aktie...

Tja dann wären wir Ende 2014 locker bei unseren 18 € je Aktie...

Zitat von Alex65:Annual results 9M 2013 2013 (e) Q4 (e ) 2013 (e) Q4 (e ) 2013 (e) Q4 (e )

Released .4-traders.com CBS Research AG First Berlin Equity Research

Sales Million € 38,5 52,5 14,0 51,9 13,4 53,03 14,5

EBIT Million € -3,3 -3,18 0,12 -2,9 0,40 -3,50 -0,2

EBT Million € -3,3 -2,77 0,53

Net income Mio. € -3,3 -2,52 0,78 -2,5 0,80 -3,53 -0,23

EPS € -0,11 -0,08 0,03 -0,08 0,03 -0,12 -0,01

http://www.4-traders.com/INTERSHOP-COMMUNICATIONS-472285/cal…

http://www.intershop.com/analyst-research?file=tl_files/medi…

http://www.intershop.com/analyst-research?file=tl_files/medi…

Q3 2013 zu Q3 2012

Umsatz Europa 7.993 8%

Umsatz USA 4.049 17%

Umsatz Asien/Pazifik 1.125 -16%

13.177 8%

Meine Zahlen für das vierte Quartal 2013(e):

Q4(e) 2013 zu Q4 2012

Umsatz Europa 7.511 (+8%) 6.955

Umsatz USA 4.726 (+17%) 4.039

Umsatz Asien/Pazifik 1.872 (-16%) 2.229

14.109 (+8%) 13.223

Bruttomarge : 35% bzw. 4.940

Zitat von tradernumberone: Man stelle sich mal vor, dass sich institutionelle Investoren nur annähernd so intensiv um ISH kümmern würden wie um DWRE.

Tja dann wären wir Ende 2014 locker bei unseren 18 € je Aktie...

....institutionelle Investoren nur annähernd so intensiv um ISH kümmern würden wie um DWRE. (mit 81,18%

)

)http://investors.morningstar.com/ownership/shareholders-majo…

Dagegen:

Bessemer Investment Management LLC hat vor kurzem seine 8.503 Anteile an Intershop veräußert.

http://www.bessemertrust.com/portal/site/bessemernew/menuite…

Na ich hoffe, sie konnten mit dem Verkauf der -8503 Anteile- an

Intershop in einem anderen Bereich die Welt verändern.

Intershop in einem anderen Bereich die Welt verändern.

In gut einer Stunde wissen wir, ob die Bullen uns weiter pushen werden.

Bis 18 € ist ja noch eine gute Wegstrecke vor uns. Wäre gut, wenn wir uns heute weiter gen Zielkurs bewegen würden..

Bis 18 € ist ja noch eine gute Wegstrecke vor uns. Wäre gut, wenn wir uns heute weiter gen Zielkurs bewegen würden..

Der Outperformer:

Antwort auf Beitrag Nr.: 46.430.046 von Escapee am 12.02.14 09:22:07Intershop unterstützt de Bijenkorf beim Relaunch seines Online Flagship Stores

Jena, 12. Februar 2014 – Die niederländische Premium-Kaufhauskette de Bijenkorf hat Intershops Commerce-Plattform für den Betrieb ihres Online-Shops deBijenkorf.nl implementiert. Die Lösung Intershop 7 ersetzt eine bestehende E-Commerce-Engine und wurde wegen ihrer Skalierbarkeit, Robustheit und zukunftsfähigen Architektur ausgewählt.

Der Web-Shop von de Bijenkorf wurde als Online Flagship Store konzipiert. Seit dem Launch im Jahr 2009 wird die Website immer beliebter. Während des jährlich stattfindenden, dreitägigen Verkaufsevents „Crazy Days“ im Oktober wurde fast ein Viertel der Umsätze online erzielt, wobei etliche Kunden am Eröffnungstag bereits mit gefüllten Warenkörben auf den Verkaufsstart warteten. Um auf solche Nachfragespitzen reagieren zu können, entschied sich de Bijenkorf für den Wechsel auf eine Commerce-Plattform, die robust genug ist, die Crazy Days und ähnliche Verkaufsevents zu meistern.

Die neue Lösung erlaubt es de Bijenkorf, neue Features schnell und unkompliziert implementieren zu können. Dabei unterstützt sie eine breite Palette von Multi-Channel-Integrationen wie Online-Bestellung, Abholung im Kaufhaus und Online-Prüfung der Bestände vor Ort.

„Von den Plattformen, die wir in Erwägung gezogen hatten, erwies sich Intershop als besonders robust, flexibel, zukunftsfähig und skalierbar“, erklärt Pieter Heij, Director Multi-Channel & IT, de Bijenkorf. „Das System meisterte die starke Kundennachfrage während unserer Crazy Days im Oktober und überzeugte auch im Vorweihnachtsgeschäft. Die Zufriedenheit unserer Kunden steht für uns im Mittelpunkt. Mit der neuen Plattform können wir ihnen ein erstklassiges Einkaufserlebnis bieten und dieses sogar noch weiterentwickeln.“

Der Intershop-Partner Javelin Group zeichnete für die Implementierung der Plattform verantwortlich, die nahtlos mit de Bijenkorfs bestehendem Kundenbindungssystem, Bestandsmanagement sowie der Promotions-Engine und dem mobilen Angebot des Unternehmens integriert werden musste. Mit der neuen Lösung lassen sich nun auch zusätzliche Umsätze über Tablets in den Filialgeschäften erzielen.

Jena, 12. Februar 2014 – Die niederländische Premium-Kaufhauskette de Bijenkorf hat Intershops Commerce-Plattform für den Betrieb ihres Online-Shops deBijenkorf.nl implementiert. Die Lösung Intershop 7 ersetzt eine bestehende E-Commerce-Engine und wurde wegen ihrer Skalierbarkeit, Robustheit und zukunftsfähigen Architektur ausgewählt.

Der Web-Shop von de Bijenkorf wurde als Online Flagship Store konzipiert. Seit dem Launch im Jahr 2009 wird die Website immer beliebter. Während des jährlich stattfindenden, dreitägigen Verkaufsevents „Crazy Days“ im Oktober wurde fast ein Viertel der Umsätze online erzielt, wobei etliche Kunden am Eröffnungstag bereits mit gefüllten Warenkörben auf den Verkaufsstart warteten. Um auf solche Nachfragespitzen reagieren zu können, entschied sich de Bijenkorf für den Wechsel auf eine Commerce-Plattform, die robust genug ist, die Crazy Days und ähnliche Verkaufsevents zu meistern.

Die neue Lösung erlaubt es de Bijenkorf, neue Features schnell und unkompliziert implementieren zu können. Dabei unterstützt sie eine breite Palette von Multi-Channel-Integrationen wie Online-Bestellung, Abholung im Kaufhaus und Online-Prüfung der Bestände vor Ort.

„Von den Plattformen, die wir in Erwägung gezogen hatten, erwies sich Intershop als besonders robust, flexibel, zukunftsfähig und skalierbar“, erklärt Pieter Heij, Director Multi-Channel & IT, de Bijenkorf. „Das System meisterte die starke Kundennachfrage während unserer Crazy Days im Oktober und überzeugte auch im Vorweihnachtsgeschäft. Die Zufriedenheit unserer Kunden steht für uns im Mittelpunkt. Mit der neuen Plattform können wir ihnen ein erstklassiges Einkaufserlebnis bieten und dieses sogar noch weiterentwickeln.“

Der Intershop-Partner Javelin Group zeichnete für die Implementierung der Plattform verantwortlich, die nahtlos mit de Bijenkorfs bestehendem Kundenbindungssystem, Bestandsmanagement sowie der Promotions-Engine und dem mobilen Angebot des Unternehmens integriert werden musste. Mit der neuen Lösung lassen sich nun auch zusätzliche Umsätze über Tablets in den Filialgeschäften erzielen.

Antwort auf Beitrag Nr.: 46.430.644 von tradernumberone am 12.02.14 10:17:07Intershop unterstützt de Bijenkorf beim Relaunch seines Online Flagship Stores

Jena, 12. Februar 2014

Jena, 12. Februar 2014

Zitat von Escapee vom 12.07.13: http://www.debijenkorf.nl/

Powered by INTERSHOP 7

Zitat von Escapee vom 11.12.13: de Bijenkorf launches new high performance, multi-device ecommerce website, developed by Javelin Group

Damit es keinen rasanten Anstieg gibt, werden immer wieder kleinste Stückzahlen in den Topf geworfen. Liebe Werfer, ewig wird diese Methode aber einen Anstieg nicht aufhalten und ihr müsst leider etwas mehr zahlen müssen.

Zitat von tradersennahoj: Damit es keinen rasanten Anstieg gibt, werden immer wieder kleinste Stückzahlen in den Topf geworfen. Liebe Werfer, ewig wird diese Methode aber einen Anstieg nicht aufhalten und ihr müsst leider etwas mehr zahlen müssen.

Solange auf Wochenschlußkursbasis am Ende immer ca. 2cent mehr stehen, können die gerne noch 3 Jahre so weiter machen.

Zitat von soundgarden:Zitat von tradersennahoj: Damit es keinen rasanten Anstieg gibt, werden immer wieder kleinste Stückzahlen in den Topf geworfen. Liebe Werfer, ewig wird diese Methode aber einen Anstieg nicht aufhalten und ihr müsst leider etwas mehr zahlen müssen.

Solange auf Wochenschlußkursbasis am Ende immer ca. 2cent mehr stehen, können die gerne noch 3 Jahre so weiter machen.

Ja ja, wäre ja ne Menge Kohle, aber keiner hier wird solange warten.

Schaun wir mal, wie sich der Kurs bis Donnerstag(nächster Woche)entwickelt, vielleicht gibt es ja wirklich gute Neuigkeiten und noch bessere Prognosen ,doch Achtung, jeder kennt hier die alte Börsenweisheit : Sell on good News.

Muss aber nicht immer zutreffen , Ausnahmen bestätigen die Regel.

Man kann ja fast die Uhr danach stellen.

Wir steuern so langsam der 15 Uhr Marke entgegen und es geht wieder bergauf.

Wir steuern so langsam der 15 Uhr Marke entgegen und es geht wieder bergauf.

Zitat von tradersennahoj:Zitat von soundgarden: ...

Solange auf Wochenschlußkursbasis am Ende immer ca. 2cent mehr stehen, können die gerne noch 3 Jahre so weiter machen.

Ja ja, wäre ja ne Menge Kohle, aber keiner hier wird solange warten.

Schaun wir mal, wie sich der Kurs bis Donnerstag(nächster Woche)entwickelt, vielleicht gibt es ja wirklich gute Neuigkeiten und noch bessere Prognosen ,doch Achtung, jeder kennt hier die alte Börsenweisheit : Sell on good News.

Muss aber nicht immer zutreffen , Ausnahmen bestätigen die Regel.

Na ja für 10 Jahre Abwärtsbewegung hatten die meißten hier die Muße das durchzustehen. Dann sollten drei Jahre Aufwärtsbewegung wohl kein Problem sein!

Na ja für 10 Jahre Abwärtsbewegung hatten die meißten hier die Muße das durchzustehen. Dann sollten drei Jahre Aufwärtsbewegung wohl kein Problem sein!

[/quote]

So ganz kann ich Dir nicht zustimmen denn als alter ISH -Fan kann ich mich an Kurse im zweistelligen Bereich und mehr erinnern. Zwischendurch gab es auch immer wieder kleinere Anstiege, so pendelte der Kurs zwischen 2008 und 2010 um € 1,75. Wer zu diesen Kursen kaufte (so wie ich)konnte spätestens 2011/2012 zu € 3 verkaufen (so wie ich).Danach ging es wieder abwärts und der Kurs erreichte im Sommer 2013 den Tiefststand knapp über € 1.Wer hier Mut hatte und kaufte (so wie ich) steht heute schon gut da. Wer natürlich zu gierig ist und erst bei Gewinnen um 200% und mehr verkauft ist selber schuld. Die Börse ist halt wie eine Sinus- und keine Tangenskurve.

[/quote]

So ganz kann ich Dir nicht zustimmen denn als alter ISH -Fan kann ich mich an Kurse im zweistelligen Bereich und mehr erinnern. Zwischendurch gab es auch immer wieder kleinere Anstiege, so pendelte der Kurs zwischen 2008 und 2010 um € 1,75. Wer zu diesen Kursen kaufte (so wie ich)konnte spätestens 2011/2012 zu € 3 verkaufen (so wie ich).Danach ging es wieder abwärts und der Kurs erreichte im Sommer 2013 den Tiefststand knapp über € 1.Wer hier Mut hatte und kaufte (so wie ich) steht heute schon gut da. Wer natürlich zu gierig ist und erst bei Gewinnen um 200% und mehr verkauft ist selber schuld. Die Börse ist halt wie eine Sinus- und keine Tangenskurve.

Zitat von tradersennahoj: So ganz kann ich Dir nicht zustimmen denn als alter ISH -Fan kann ich mich an Kurse im zweistelligen Bereich und mehr erinnern. Zwischendurch gab es auch immer wieder kleinere Anstiege, so pendelte der Kurs zwischen 2008 und 2010 um € 1,75.

Die geistige Verbundenheit mit Trabbi ist unverkennbar; er hätte Soundi aber sicher mit ein wenig exakteren Angaben widersprochen.

Antwort auf Beitrag Nr.: 46.433.741 von tradersennahoj am 12.02.14 15:16:37Da hast Du ja immer Idealtiming, Glückwunsch

Wer natürlich zu gierig ist und erst bei Gewinnen um 200% und mehr verkauft ist selber schuld. Die Börse ist halt wie eine Sinus- und keine Tangenskurve.

Dass Du Dich mal bei ISH nicht irrst. Ich für meinen Teil... 200% sind doch noch ziemlich ungeil. Dafür hätte sich das Aushalten und die Mühe nicht gelohnt. Wer richtig Long ist und in ISH, der will schon mehr

Auf 100% kann man mit DAX-Titeln wetten.

Tangens nicht, quadratisch schon eher aber linear würde schon reichen, z.B. nach Soundi mit einem Anstieg von 2ct/week.

Wer natürlich zu gierig ist und erst bei Gewinnen um 200% und mehr verkauft ist selber schuld. Die Börse ist halt wie eine Sinus- und keine Tangenskurve.

Dass Du Dich mal bei ISH nicht irrst. Ich für meinen Teil... 200% sind doch noch ziemlich ungeil. Dafür hätte sich das Aushalten und die Mühe nicht gelohnt. Wer richtig Long ist und in ISH, der will schon mehr

Auf 100% kann man mit DAX-Titeln wetten.

Tangens nicht, quadratisch schon eher aber linear würde schon reichen, z.B. nach Soundi mit einem Anstieg von 2ct/week.

Zitat von Long56: Da hast Du ja immer Idealtiming, Glückwunsch

Wer natürlich zu gierig ist und erst bei Gewinnen um 200% und mehr verkauft ist selber schuld. Die Börse ist halt wie eine Sinus- und keine Tangenskurve.

Dass Du Dich mal bei ISH nicht irrst. Ich für meinen Teil... 200% sind doch noch ziemlich ungeil. Dafür hätte sich das Aushalten und die Mühe nicht gelohnt. Wer richtig Long ist und in ISH, der will schon mehr

Auf 100% kann man mit DAX-Titeln wetten.

Tangens nicht, quadratisch schon eher aber linear würde schon reichen, z.B. nach Soundi mit einem Anstieg von 2ct/week.

Gegen 2ct/week ist ja nichts einzuwenden, ich bezweifle nur, dass ein derartiger linearer Anstieg nicht realistisch ist,aber mir soll es recht sein.

Zitat von mailerdaemon:Zitat von tradersennahoj: So ganz kann ich Dir nicht zustimmen denn als alter ISH -Fan kann ich mich an Kurse im zweistelligen Bereich und mehr erinnern. Zwischendurch gab es auch immer wieder kleinere Anstiege, so pendelte der Kurs zwischen 2008 und 2010 um € 1,75.

Die geistige Verbundenheit mit Trabbi ist unverkennbar; er hätte Soundi aber sicher mit ein wenig exakteren Angaben widersprochen.

Bezüglich exakter Angaben gebe ich Dir Recht,eine geistige Verbundenheit kann ich aber nicht bestätigen.

Zitat von Long56: Da hast Du ja immer Idealtiming, Glückwunsch

Wer natürlich zu gierig ist und erst bei Gewinnen um 200% und mehr verkauft ist selber schuld. Die Börse ist halt wie eine Sinus- und keine Tangenskurve.

Dass Du Dich mal bei ISH nicht irrst. Ich für meinen Teil... 200% sind doch noch ziemlich ungeil. Dafür hätte sich das Aushalten und die Mühe nicht gelohnt. Wer richtig Long ist und in ISH, der will schon mehr

Auf 100% kann man mit DAX-Titeln wetten.

Tangens nicht, quadratisch schon eher aber linear würde schon reichen, z.B. nach Soundi mit einem Anstieg von 2ct/week.

...sollte ISH am 19. Feb. tatsächlich mal sehr gute Zahlen präsenteieren, dann laufen wir hier locker gen 18 €...

Denkt an meine Worte...

Zitat von Long56: Da hast Du ja immer Idealtiming, Glückwunsch

Wer natürlich zu gierig ist und erst bei Gewinnen um 200% und mehr verkauft ist selber schuld. Die Börse ist halt wie eine Sinus- und keine Tangenskurve.

Dass Du Dich mal bei ISH nicht irrst. Ich für meinen Teil... 200% sind doch noch ziemlich ungeil. Dafür hätte sich das Aushalten und die Mühe nicht gelohnt. Wer richtig Long ist und in ISH, der will schon mehr

Auf 100% kann man mit DAX-Titeln wetten.

Tangens nicht, quadratisch schon eher aber linear würde schon reichen, z.B. nach Soundi mit einem Anstieg von 2ct/week.

...sollte ISH am 19. Feb. tatsächlich mal sehr gute Zahlen präsentieren, dann rennt sie unter Umständen gleich mit vollen Schwung weiter gen 18 €...

Denkt an meine Worte...

...18 € das wäre doch der Hit,

da fahren alle mit,

selbst mailer lässt sich nicht lumpen

und geht sich bei Soundi was pumpen...

da fahren alle mit,

selbst mailer lässt sich nicht lumpen

und geht sich bei Soundi was pumpen...

Zitat von Trebor73:Zitat von tradernumberone: ...sollte ISH am 19. Feb. tatsächlich mal sehr gute Zahlen präsentieren, dann rennt sie unter Umständen gleich mit vollen Schwung weiter gen 18 €...

Denkt an meine Worte...

Hallo trader, welchen Zeithorizont legstDu für diese 18 € denn zugrunde?

Ich kann fast alles gut einschätzen, aber bei einer Zeitpunktlandung bitte Dich, frage lieber den von mir sehr geschätzten ISH-Kollegen Mailer...

Zitat von tradernumberone: ...18 € das wäre doch der Hit,

da fahren alle mit,

selbst mailer lässt sich nicht lumpen

und geht sich bei Soundi was pumpen...

Vermutlich hast Du die Liste der Neukunden des vergangenen Quartals von Intershop mit der von DWRE verwechselt.

> Demandware signed significant new contracts during the quarter including Floor & Decor, Eloquii, Marlies Dekkers, Jonathan Alder, Jaques Vert Group, Quiksilver, and Vestis Retail Group (Bob’s Stores and Eastern Mountain Sports).

> Ashley Stewart, Charlotte Olympia, Diesel USA Inc., Johnston & Murphy, Karstadt, Dogeared, Rituals Cosmetics, Rocky Brands, Sandro, Sleep Train, and Wet Seal launched new initial sites during the quarter.

> Existing customers like Beats Electronics, Black Diamond, Icebreaker, Jarden Consumer Solutions, Jimmy Choo (part of the Labelux Group), Scotch & Soda, Skullcandy and World Kitchen launched new commerce sites for new geographies or for new brands on the Demandware Commerce platform.

Aus "Demandware Announces Record Fourth Quarter and Year End 2013 Financial Results"

Zitat von Escapee:Zitat von tradernumberone: ...18 € das wäre doch der Hit,

da fahren alle mit,

selbst mailer lässt sich nicht lumpen

und geht sich bei Soundi was pumpen...

Vermutlich hast Du die Liste der Neukunden des vergangenen Quartals von Intershop mit der von DWRE verwechselt.

> Demandware signed significant new contracts during the quarter including Floor & Decor, Eloquii, Marlies Dekkers, Jonathan Alder, Jaques Vert Group, Quiksilver, and Vestis Retail Group (Bob’s Stores and Eastern Mountain Sports).

> Ashley Stewart, Charlotte Olympia, Diesel USA Inc., Johnston & Murphy, Karstadt, Dogeared, Rituals Cosmetics, Rocky Brands, Sandro, Sleep Train, and Wet Seal launched new initial sites during the quarter.

> Existing customers like Beats Electronics, Black Diamond, Icebreaker, Jarden Consumer Solutions, Jimmy Choo (part of the Labelux Group), Scotch & Soda, Skullcandy and World Kitchen launched new commerce sites for new geographies or for new brands on the Demandware Commerce platform.

Aus "Demandware Announces Record Fourth Quarter and Year End 2013 Financial Results"

nun warte doch noch mal bitte eine ganze Woche, dann darf Lutter Dir persönlich erzählen, welche Accounts neu sind...

Mit dem Einstellen der Kundenlabels dauert es doch meist eine Weile, bis der Kunde dem auch zugestimmt hat...

Antwort auf Beitrag Nr.: 46.434.941 von tradernumberone am 12.02.14 17:13:43...im Übrigen liegt das Wachstumspotenzial von ISH im Bereich FS und B2B...

Antwort auf Beitrag Nr.: 46.434.599 von tradernumberone am 12.02.14 16:36:10gleich mit vollen Schwung weiter gen 18 €...

Denkt an meine Worte...

Deine Worte vergesse ich immer sofort, sobald ich einen Deiner Beiträge überflogen habe.

Denkt an meine Worte...

Deine Worte vergesse ich immer sofort, sobald ich einen Deiner Beiträge überflogen habe.

Antwort auf Beitrag Nr.: 46.435.009 von tradernumberone am 12.02.14 17:19:29"Deine Worte vergesse ich immer sofort, ...."

...kenne ich

Ach, nun wird mir einiges klar.

...kenne ich

Ach, nun wird mir einiges klar.

Antwort auf Beitrag Nr.: 46.434.225 von tradersennahoj am 12.02.14 16:06:39Gegen 2ct/week ist ja nichts einzuwenden, ich bezweifle nur, dass ein derartiger linearer Anstieg nicht realistisch ist,aber mir soll es recht sein.

Diese fundamentale Aussage über INTERSHOP wird die Märkte bewegen und ISH linear nach oben!

Ich stimme zu, ich bezweifle auch, dass jeder Zweifel am Potential von ISH gerechtfertigt wäre.

Diese fundamentale Aussage über INTERSHOP wird die Märkte bewegen und ISH linear nach oben! Ich stimme zu, ich bezweifle auch, dass jeder Zweifel am Potential von ISH gerechtfertigt wäre.

Zitat von Alex65:Zitat von tradernumberone: Mal gucken, ob wir vll schon Morgen die 2 € knacken..:-)

Verdient hätten wir es allemal...:-)

*********************************************************

Aktuelle Umsätze (Stuttgart "als Erster" :yawn

Uhrzeit Kurs Stück

18:43:22 2,00

Da wurde doch tatsächlich der Kurs mit wenigen Stücken hochgekauft; was meinen die Verschwöhrungstheoretiker dazu?

Zitat von mailerdaemon:Zitat von Alex65: ...

*********************************************************

Aktuelle Umsätze (Stuttgart "als Erster" :yawn

Uhrzeit Kurs Stück

18:43:22 2,00

Da wurde doch tatsächlich der Kurs mit wenigen Stücken hochgekauft; was meinen die Verschwöhrungstheoretiker dazu?

Ich würde sagen Trebo hat zugeschlagen um seinen durchschnittlichen Einstandskurs zu verteuern.

Nix Verschwörung...

Diese gnadenlos unterbewertete Aktie kennt nur ein Ziel, schnell gen 18 € und endlich die Aufmerksamkeit erobern, die diese Weltklasse-Software verdient hat...

Diese gnadenlos unterbewertete Aktie kennt nur ein Ziel, schnell gen 18 € und endlich die Aufmerksamkeit erobern, die diese Weltklasse-Software verdient hat...

Antwort auf Beitrag Nr.: 46.437.281 von tradernumberone am 12.02.14 21:27:18Da kommt der Verein deines Herzens um die Fischköppe vom HSV zu auszuweiden und du sitzt Zuhause?

Mit solchen Ministückzahlen gebe ich mich nicht ab.

Wahrscheinlich war das trader, um seine Wunschprognose zu verifiziereen!

Wahrscheinlich war das trader, um seine Wunschprognose zu verifiziereen!

Zum Erreichen der 2 € krümme ich keinen Finger...

Sollten später noch 8 Cent fehlen, um die 18 € zu knacken, dann überlege ich mir schon einen kleinen Zukauf.

Aber vll wollte auch nur mailer wieder eine kleine Anfangsposition aufbauen, die er dann dann bestens regional platziert hat. Von der möglichen Größenordnung der Order her könnte es gut passen...

Sollten später noch 8 Cent fehlen, um die 18 € zu knacken, dann überlege ich mir schon einen kleinen Zukauf.

Aber vll wollte auch nur mailer wieder eine kleine Anfangsposition aufbauen, die er dann dann bestens regional platziert hat. Von der möglichen Größenordnung der Order her könnte es gut passen...

Antwort auf Beitrag Nr.: 46.438.609 von tradernumberone am 13.02.14 07:04:19Aber vll wollte auch nur mailer wieder eine kleine Anfangsposition aufbauen, die er dann dann bestens regional platziert hat. Von der möglichen Größenordnung der Order her könnte es gut passen...

Mehr als 16*2 EUR ist die Bude nun mal nicht wert.

Mehr als 16*2 EUR ist die Bude nun mal nicht wert.

Intershop präsentiert auf der EuroShop das Erlebnis Customer Journey

Unternehmen stellt EuroShop Fokus-Topic „Touchpoints“ in den Vordergrund seines Messeauftritts in Halle 6, Stand G09

Interaktiver Messestand verknüpft Online- und Offline-Touchpoints und macht Omni-Channel-Commerce anfassbar

Düsseldorf, Jena, 13. Februar 2014 – Intershop stellt vom 16.-20.02.2014 auf der EuroShop 2014 in Düsseldorf aus (Halle 6, Stand G09). Der führende unabhängige Anbieter von Omni-Channel-Commerce-Lösungen greift für seinen Messeauftritt eine der zentralen Fragestellungen der EuroShop 2014 auf: „Welche Lösungen schaffen es, Store, Web und Mobile optimal zu integrieren?“

Kunden von heute sind sogenannte Multi-Touchpoint-Shopper: Sie kommen mit Marken an unterschiedlichsten Berührungspunkten in Kontakt, bis ein Produkt final im Einkaufswagen landet. Intershop bietet Fachbesuchern die Möglichkeit, Szenarien der modernen „Customer Journey“ an seinem interaktiven Messestand selbst durchzuspielen. Das Unternehmen schlägt dabei eine Brücke zwischen on- und offline, beispielsweise durch die Einbindung von QR-Codes als „Eintrittskarte“ zur Intershop-Shopwelt. Zusätzlich werden aktuelle Anwendungsbeispiele mit der leistungsstarken Omni-Channel-Commerce-Lösung Intershop 7 gezeigt.

Mit der seit Januar 2014 verfügbaren Plattform-Version Intershop 7.4 fällt es Händlern noch leichter, unterschiedliche Online- und Offline-Touchpoints effizient zu bedienen und dabei ein hochgradig personalisiertes, konsistentes Nutzererlebnis zu realisieren. Zu den neuen Features, die speziell auf die Anforderungen des Handels im Umgang mit Multi-Touchpoint-Shoppern zugeschnitten sind, zählt beispielsweise eine erweiterte RESTful-API-Schnittstelle zur unkomplizierten Integration externer Systeme oder Touchpoint-Applikationen. Darüber hinaus steigert das integrierte, touchpoint-orientierte Web Content Management die Relevanz von Inhalten und verbessert das Navigationserlebnis für Shop-Besucher.

Welche Erwartungen es sind, die Multi-Touchpoint-Shopper heutzutage an Händler stellen, erklärt Intershop Product Marketing Manager Tobias Giese im Rahmen einer Präsentation auf dem Multi-Channel Forum. Der Vortrag „Touch. Click. Share. Buy“ beleuchtet aktuelle Trends und zeigt Best-Practice-Beispiele im Umgang mit Treibern technologischer Entwicklungen wie stärkerer Mobilität und Globalisierung (19.02.2014, 13:45–14:10 Uhr, Multi-Channel Forum, Halle 6 – G05).

Intershop meldet Messeauftritte - DWRE Neukunden...

Unternehmen stellt EuroShop Fokus-Topic „Touchpoints“ in den Vordergrund seines Messeauftritts in Halle 6, Stand G09

Interaktiver Messestand verknüpft Online- und Offline-Touchpoints und macht Omni-Channel-Commerce anfassbar

Düsseldorf, Jena, 13. Februar 2014 – Intershop stellt vom 16.-20.02.2014 auf der EuroShop 2014 in Düsseldorf aus (Halle 6, Stand G09). Der führende unabhängige Anbieter von Omni-Channel-Commerce-Lösungen greift für seinen Messeauftritt eine der zentralen Fragestellungen der EuroShop 2014 auf: „Welche Lösungen schaffen es, Store, Web und Mobile optimal zu integrieren?“

Kunden von heute sind sogenannte Multi-Touchpoint-Shopper: Sie kommen mit Marken an unterschiedlichsten Berührungspunkten in Kontakt, bis ein Produkt final im Einkaufswagen landet. Intershop bietet Fachbesuchern die Möglichkeit, Szenarien der modernen „Customer Journey“ an seinem interaktiven Messestand selbst durchzuspielen. Das Unternehmen schlägt dabei eine Brücke zwischen on- und offline, beispielsweise durch die Einbindung von QR-Codes als „Eintrittskarte“ zur Intershop-Shopwelt. Zusätzlich werden aktuelle Anwendungsbeispiele mit der leistungsstarken Omni-Channel-Commerce-Lösung Intershop 7 gezeigt.

Mit der seit Januar 2014 verfügbaren Plattform-Version Intershop 7.4 fällt es Händlern noch leichter, unterschiedliche Online- und Offline-Touchpoints effizient zu bedienen und dabei ein hochgradig personalisiertes, konsistentes Nutzererlebnis zu realisieren. Zu den neuen Features, die speziell auf die Anforderungen des Handels im Umgang mit Multi-Touchpoint-Shoppern zugeschnitten sind, zählt beispielsweise eine erweiterte RESTful-API-Schnittstelle zur unkomplizierten Integration externer Systeme oder Touchpoint-Applikationen. Darüber hinaus steigert das integrierte, touchpoint-orientierte Web Content Management die Relevanz von Inhalten und verbessert das Navigationserlebnis für Shop-Besucher.

Welche Erwartungen es sind, die Multi-Touchpoint-Shopper heutzutage an Händler stellen, erklärt Intershop Product Marketing Manager Tobias Giese im Rahmen einer Präsentation auf dem Multi-Channel Forum. Der Vortrag „Touch. Click. Share. Buy“ beleuchtet aktuelle Trends und zeigt Best-Practice-Beispiele im Umgang mit Treibern technologischer Entwicklungen wie stärkerer Mobilität und Globalisierung (19.02.2014, 13:45–14:10 Uhr, Multi-Channel Forum, Halle 6 – G05).

Intershop meldet Messeauftritte - DWRE Neukunden...

Zitat von mailerdaemon:Zitat von Alex65: ...

*********************************************************

Aktuelle Umsätze (Stuttgart "als Erster" :yawn

Uhrzeit Kurs Stück

18:43:22 2,00

Da wurde doch tatsächlich der Kurs mit wenigen Stücken hochgekauft; was meinen die Verschwöhrungstheoretiker dazu?

Sieht nach Schambach oder Ebay aus.

Microsoft eher nicht, die haben mehr Cash.

Alternative Erklärung:

Es könnte Luigi gewesen sein, weil er es Wiechen nachmachen und bestens kaufen wollte.

Wenn schon, dann aber nicht zu viele Stücke auf einmal und im Irrglauben, bei den Schwaben bekäme er Intershop Aktien billiger.

Egal, Hauptsache das Gel hält das Resthaar beisammen.

Ich ziere mich überhaupt nicht - weder verifi... noch falsifi...

aber "Deinereiners" heißt auf hochdeutsch: deinerseits und wurde (bisher) immer KLEIN geschrieben.

Was ist mit Dir los?

aber "Deinereiners" heißt auf hochdeutsch: deinerseits und wurde (bisher) immer KLEIN geschrieben.

Was ist mit Dir los?

Zitat von Escapee:Zitat von tradernumberone: ...18 € das wäre doch der Hit,

da fahren alle mit,

selbst mailer lässt sich nicht lumpen

und geht sich bei Soundi was pumpen...

Fortsetzung:

Nur einer will`s genau jetzt wissen

wir alle hier woll`n ihn nicht missen.

Ich mein den Robert ,den alten Fuchs

paßt hier auf wie ´nen schlauer Fuchs.

Den Tag genau will er erfahren

damit er auf den alten Tagen

kann fliegen nach Haiti und so

und macht da alle Menschen froh.

Mit ISH als Hauptgewinn

raubt er den Frauen jeden Sinn.

Mit Gambas , Champus und noch mehr

fällt ihm natürlich dass nicht schwer.

Doch lieber Robert glaube mir

nach Gambas , Champus folgt schnell Bier.

Du würdest uns hier richtig fehlen

ich möchte dies auch nicht verhehlen.

Alle haben dich hier gern

manche vielleicht ein wenig von fern.

Du aber stehst hier über den Dingen

und ich wünsche dir ein gutes Gelingen.

Bleib wie du bist als Hanseat

und hab immer eine Antwort parat.

Frag weiter hier in dieser Runde

so bleibst du leicht in aller Munde.

Antwort auf Beitrag Nr.: 46.442.701 von tradersennahoj am 13.02.14 14:46:32Danke , Johannes!

Antwort auf Beitrag Nr.: 46.442.701 von tradersennahoj am 13.02.14 14:46:32Frankfurt, den 13. Februar 2014:

Tirendo internationalisiert Produktdatenmarketing mit der SQ Feed Engine von SoQuero

Frankfurt, den 13. Februar 2014 – Die Online Marketing Agentur SoQuero kann die Zusammenarbeit mit Tirendo, einem der europaweit bekanntesten Online-Reifenhändler, weiter ausbauen. Vertragsgegenstand ist die Nutzung der SQ Feed Engine für internationales Produktdatenmarketing in zusätzlichen acht europäischen Ländern. Die SQ Feed Engine wurde eigens von SoQuero entwickelt und ermöglicht es Online-Shops, Produktdatenfeeds international für über 800 Vermarktungskanäle partnerspezifisch aufzubereiten, Listungserfolge zu tracken und die Aussteuerung dynamisch zu optimieren.

Bereits seit dem Launch von Tirendo.de in 2012 setzt der Online-Reifenhändler aus Berlin auf die SQ Feed Engine von SoQuero. Nach einem erfolgreichen Testlauf in Deutschland baut der Online-Händler für Reifen und Kompletträder nun die Zusammenarbeit in Österreich, Schweiz, Niederlande, Frankreich, Polen, Belgien, Schweden und Italien aus und treibt so die Expansion des Online-Shops in Europa weiter voran.

Die SQ Feed Engine von SoQuero ist eine leistungsstarke Technologie für individualisiertes Produktdatenmarketing. Als zentrale Schnittstellenlösung ermöglicht sie Online-Shops, Produktdaten an verschiedene Vermarktungs-kanäle wie beispielsweise Preissuchmaschinen, Affiliate-Netzwerke oder Marktplätze partnerspezifisch auszuliefern, zu analysieren und – mittels frei definierbarer Business Rules – auszusteuern und zu optimieren. Die Lösung wird von mehr als 500 nationalen und internationalen Online-Shops eingesetzt und verfügt über technische Integrationen zu Vermarktungspartnern in mehr als 30 Ländern.

Yvonne Hansen, Head of Performance Marketing bei Tirendo, erklärt: „Mit der SQ Feed Engine haben wir die Möglichkeit unsere Produktdatenmarketing Aktivitäten schnell und unkompliziert zu internationalisieren. Diese Skalierbarkeit kommt uns sehr entgegen. Gleichzeitig haben wir mit SoQuero einen Partner gewonnen, der über umfassende Expertise im Produktdatenmarketing für den europäischen Raum verfügt.“

Björn Emeritzy, Leiter Produktdatenmarketing bei SoQuero, zeigt sich froh über den Ausbau der Zusammenarbeit: „E-Commerce kennt keine Landesgrenzen. Mit der SQ Feed Engine ist es uns gelungen, eine skalierbare Lösung zu entwickeln, die den wachsenden Anforderungen der Branche mehr als gerecht wird. Gleichzeitig fordern uns Kunden wie Tirendo immer wieder neu heraus das Leistungsspektrum der SQ Feed Engine kontinuierlich auszubauen und zu erweitern. Die enge Zusammenarbeit mit dem Kunden hilft uns die Bedürfnisse der Online-Shops optimal zu erfüllen.“

Tirendo internationalisiert Produktdatenmarketing mit der SQ Feed Engine von SoQuero

Frankfurt, den 13. Februar 2014 – Die Online Marketing Agentur SoQuero kann die Zusammenarbeit mit Tirendo, einem der europaweit bekanntesten Online-Reifenhändler, weiter ausbauen. Vertragsgegenstand ist die Nutzung der SQ Feed Engine für internationales Produktdatenmarketing in zusätzlichen acht europäischen Ländern. Die SQ Feed Engine wurde eigens von SoQuero entwickelt und ermöglicht es Online-Shops, Produktdatenfeeds international für über 800 Vermarktungskanäle partnerspezifisch aufzubereiten, Listungserfolge zu tracken und die Aussteuerung dynamisch zu optimieren.

Bereits seit dem Launch von Tirendo.de in 2012 setzt der Online-Reifenhändler aus Berlin auf die SQ Feed Engine von SoQuero. Nach einem erfolgreichen Testlauf in Deutschland baut der Online-Händler für Reifen und Kompletträder nun die Zusammenarbeit in Österreich, Schweiz, Niederlande, Frankreich, Polen, Belgien, Schweden und Italien aus und treibt so die Expansion des Online-Shops in Europa weiter voran.

Die SQ Feed Engine von SoQuero ist eine leistungsstarke Technologie für individualisiertes Produktdatenmarketing. Als zentrale Schnittstellenlösung ermöglicht sie Online-Shops, Produktdaten an verschiedene Vermarktungs-kanäle wie beispielsweise Preissuchmaschinen, Affiliate-Netzwerke oder Marktplätze partnerspezifisch auszuliefern, zu analysieren und – mittels frei definierbarer Business Rules – auszusteuern und zu optimieren. Die Lösung wird von mehr als 500 nationalen und internationalen Online-Shops eingesetzt und verfügt über technische Integrationen zu Vermarktungspartnern in mehr als 30 Ländern.

Yvonne Hansen, Head of Performance Marketing bei Tirendo, erklärt: „Mit der SQ Feed Engine haben wir die Möglichkeit unsere Produktdatenmarketing Aktivitäten schnell und unkompliziert zu internationalisieren. Diese Skalierbarkeit kommt uns sehr entgegen. Gleichzeitig haben wir mit SoQuero einen Partner gewonnen, der über umfassende Expertise im Produktdatenmarketing für den europäischen Raum verfügt.“

Björn Emeritzy, Leiter Produktdatenmarketing bei SoQuero, zeigt sich froh über den Ausbau der Zusammenarbeit: „E-Commerce kennt keine Landesgrenzen. Mit der SQ Feed Engine ist es uns gelungen, eine skalierbare Lösung zu entwickeln, die den wachsenden Anforderungen der Branche mehr als gerecht wird. Gleichzeitig fordern uns Kunden wie Tirendo immer wieder neu heraus das Leistungsspektrum der SQ Feed Engine kontinuierlich auszubauen und zu erweitern. Die enge Zusammenarbeit mit dem Kunden hilft uns die Bedürfnisse der Online-Shops optimal zu erfüllen.“

Antwort auf Beitrag Nr.: 46.443.091 von tradernumberone am 13.02.14 15:31:12ISH haut eine nach der anderen PR-News heraus...das rattert nur noch so...

Antwort auf Beitrag Nr.: 46.444.893 von tradernumberone am 13.02.14 18:13:41Ist ja gut und schön, aber beim Kurs rattert es dafür nicht - wo bleiben die 2€ und mehr?

Antwort auf Beitrag Nr.: 46.445.013 von tradernumberone am 13.02.14 18:27:21Dafür fehlt mir die Liquidität, obwohl ich die Hälfte meiner Singulus gerade ohne Verlust verkauft habe. Aber das Geld brauche ich (mal wieder) für meinen Gärtner...

Zitat von Trebor73: Dafür fehlt mir die Liquidität, obwohl ich die Hälfte meiner Singulus gerade ohne Verlust verkauft habe. Aber das Geld brauche ich (mal wieder) für meinen Gärtner...

...schicke deine Frau doch einfach in den Garten, sparste Dir den Gärtner und kannst hier noch einmal richtig zulangen.

Nicht das es Dir so wie mailer ergeht:

Der schaut nämlich nun schon seit Mitte August des letzten Jahres beim mittlerweile 0,90 Cent Anstieg einfach nur zu und merkt gar nicht, welche Chance ihm gerade durch die Lappen geht...ist ja alles nur eine Frage des Prinzips...

Antwort auf Beitrag Nr.: 46.445.309 von tradernumberone am 13.02.14 18:55:05Ich bin fraulos und insofern hilft mir Dein Tipp nichts...

Antwort auf Beitrag Nr.: 46.445.309 von tradernumberone am 13.02.14 18:55:05Von derzeit 1,90€ auf 18€ wären mailer dann 850% entgangen, ob ihm das zu wenig ist?

Da musst Du ihn schon selber fragen.

Ich denke, er würde sich zwar auch gerne von einem Geldregen beglücken lassen. Nur es darf bitteschön nicht Intershop sein. Bevor es soweit käme, würde er aus Prinzip drauf verzichten wollen..

Ich denke, er würde sich zwar auch gerne von einem Geldregen beglücken lassen. Nur es darf bitteschön nicht Intershop sein. Bevor es soweit käme, würde er aus Prinzip drauf verzichten wollen..

Zitat von Trebor73: Ich bin fraulos und insofern hilft mir Dein Tipp nichts...

Dann schicke halt deinen Mann in den Garten. Wir sind da nicht so verbohrt.

PS: Für deine Statistik eine vierstellige Anzahl habe heute ich gekauft. Bin mir aber fast sicher, dass die Dinger von irgendeinem anderen Forenteilnehmer kamen.

Antwort auf Beitrag Nr.: 46.447.601 von FFrodxin am 13.02.14 22:14:13Wenn es welche zu glatt 1,88 waren dann sind sie von mir. So ein Club ist schon was schönes. Oh Mann Oh Mann. Aber die Dinger kommen von Herzen. Schönen Tag allen Stonder

Antwort auf Beitrag Nr.: 46.449.687 von Stonder43 am 14.02.14 08:52:26Vielleicht sollten wir doch lieber eine GmbH gründen deren Geschäftszweck die Übernahme von Intershop ist. Jeder hat seine Anteile an der GmbH und dann nehmen wir noch Kredit. Haften ja nur mit 25000 €. Besser als uns gegenseitig die Aktien zuzuschieben. Wenn das so einfach ginge doch keine schlechte Idee.

Antwort auf Beitrag Nr.: 46.449.773 von Stonder43 am 14.02.14 09:01:18Der fette Ebay - Anteil ist doch so etwas wie eine Lebensversicherung für Intershop nicht von anderen übernommen zu werden . Also ganz im Sinne des Vorstands. Ebay hat zwar seine Leute aus dem AR zurückgepfiffen und verscherbelt als Zeichen des guten Willens vielleicht ein paar Prozente an Ihrem Paket aber alles bleibt sonst so wie es ist. Eigentlich für Intershop nicht schlecht außer zwecks KE natürlich so ein AktienKurs nicht. Leider fehlt dadurch die nötige Fantasie in dem Papier.

Die Fantasie muß also einzig und allein aus den Zahlen und baldiger Gewinne kommen. So es so kommt ( nun endlich ) dann besser als jede Übernahme.

Zitat von Stonder43: Der fette Ebay - Anteil ist doch so etwas wie eine Lebensversicherung für Intershop nicht von anderen übernommen zu werden . Also ganz im Sinne des Vorstands. Ebay hat zwar seine Leute aus dem AR zurückgepfiffen und verscherbelt als Zeichen des guten Willens vielleicht ein paar Prozente an Ihrem Paket aber alles bleibt sonst so wie es ist. Eigentlich für Intershop nicht schlecht außer zwecks KE natürlich so ein AktienKurs nicht. Leider fehlt dadurch die nötige Fantasie in dem Papier.

EBAY wird hier nichts verscherbeln. Warum auch...

Sollten Sie entgegen meiner Erwartung nur etwas mehr als 1 Prozentpunkt abgeben, dann würde es die Welt innerhalb von 7 Tagen erfahren...

Antwort auf Beitrag Nr.: 46.450.373 von tradernumberone am 14.02.14 09:44:55noch ne kleine Ergänzung:

Würde Ebay unter 25% gehen, dann bliebe mit Sicherheit nichts mehr so wie es gerade ist...

Würde Ebay unter 25% gehen, dann bliebe mit Sicherheit nichts mehr so wie es gerade ist...

Mal eine Frage, wieso ist seit Wochen an der Frankfurter Börse es möglich ständig 3500 er Pakete zu kaufen oder zu verkaufen obwohl auf Xetra diese Stückzahlen gar nicht angeboten werden. Heißt das, das ein größerer Marktteilnehmer nur in Frankfurt präsent ist oder wo nehmen die die Stücke her?

kommt ein gutes angebot wird auch ebay schwach.

Zitat von mailerdaemon:Zitat von tradernumberone: EBAY wird hier nichts verscherbeln. Warum auch...

Sollten Sie entgegen meiner Erwartung nur etwas mehr als 1 Prozentpunkt abgeben, dann würde es die Welt innerhalb von 7 Tagen erfahren...

Was sollen die mit den Aktien, sobald die Migration komplett durch ist?

genauso dabeibleiben wie wir und ab jetzt bis zu 1.000% Gewinn machen. Das sind bestimmt auch smarte Kaufleute, die rechnen können und wissen, was die Branche für Preise aufruft...darum kriegt Schambach ja anscheinend akteull auch nix von EBAY...

Zitat von asuro78: kommt ein gutes angebot wird auch ebay schwach.

sag ich doch: ab 18 € wird auch Ebay mal drüber nachdenken, ob sie dann den Depotbestand im Wert von mehr als 140 Mio. € versilbern oder ob sie noch weitere Wertsteigerungen auf vll über 250 Mio. € abwarten möchten.

Hier ist alles möglich, wenn die Aussichten stimmig zur Branchenkonjunktur verlaufen...

Zitat von tradernumberone:Zitat von asuro78: kommt ein gutes angebot wird auch ebay schwach.

sag ich doch: ab 18 € wird auch Ebay mal drüber nachdenken, ob sie dann den Depotbestand im Wert von mehr als 140 Mio. € versilbern oder ob sie noch weitere Wertsteigerungen auf vll über 250 Mio. € abwarten möchten.

Hier ist alles möglich, wenn die Aussichten stimmig zur Branchenkonjunktur verlaufen...

Bist ja sehr aktiv und trommelst mächtig. Aber bitte nicht übertreiben sonst droht eine Sperre wie bei --Bruckner--Geniemailer--Erfolgsmensch usw.

Zitat von Stonder43: Mal eine Frage, wieso ist seit Wochen an der Frankfurter Börse es möglich ständig 3500 er Pakete zu kaufen oder zu verkaufen obwohl auf Xetra diese Stückzahlen gar nicht angeboten werden. Heißt das, das ein größerer Marktteilnehmer nur in Frankfurt präsent ist oder wo nehmen die die Stücke her?

ja wo bleiben sie denn und woher kommen sie? Kannste mal sehen, wie schnell Dir die Experten hier eine Antwort geben, oder wissen die es vielleicht auch nicht?????

Sollte sich das Spiel vom letzten Freitag wiederholen, müssten wir die 2 € Hürde heute locker überspringen, drücken wir mal alle die Daumen.

Allen ein schönes Wochenende und eine spannende nächste Woche.

Allen ein schönes Wochenende und eine spannende nächste Woche.

Zitat von asuro78:Zitat von tradersennahoj: Sollte sich das Spiel vom letzten Freitag wiederholen, müssten wir die 2 € Hürde heute locker überspringen, drücken wir mal alle die Daumen.

Allen ein schönes Wochenende und eine spannende nächste Woche.

dazu brauch es aber mehr volumen

Kam letzten Freitag auch erst am Nachmittag, schaun wir mal.

Zitat von tradersennahoj:Zitat von tradernumberone: ...

sag ich doch: ab 18 € wird auch Ebay mal drüber nachdenken, ob sie dann den Depotbestand im Wert von mehr als 140 Mio. € versilbern oder ob sie noch weitere Wertsteigerungen auf vll über 250 Mio. € abwarten möchten.

Hier ist alles möglich, wenn die Aussichten stimmig zur Branchenkonjunktur verlaufen...

Bist ja sehr aktiv und trommelst mächtig. Aber bitte nicht übertreiben sonst droht eine Sperre wie bei --Bruckner--Geniemailer--Erfolgsmensch usw.

ich trommle doch nicht...

Ich zeige im Vergleich zu börsennotierten Branchenunternehmen nur ein mögliches Nachholpotenzeial auf. Nicht mehr und nicht weniger...Der Rest ist freie Meinungsäußerung...

Montag, 10. Februar 2014

Bertelsmann Club startet mit überarbeitetem Shop-Design

Neue Startrampe für den Tolino

Statt einer filigranen Produkt-Navigation inszeniert der neue Club-Shop drei Zugänge zum Angebot: Auswählen, Stöbern und Suchen.

Im stationären Geschäft tritt der Club seit vergangenem Jahr immer fester auf die Bremse. Beim Internet-Vertrieb gibt die Bertelsmann-Tochter dagegen Gas. Ein neuer Shop soll das Onlinegeschäft ausweiten. Größte Herausforderung: Im E-Book-Geschäft endlich Akzente setzen.

Seit vergangener Woche ist der neue Shop des Bertelsmann Clubs online, der den Einkauf im Netz personalisieren und die Einzelhandels-Tugenden Empfehlung und Auswahl nachbilden soll. Wesentliche Merkmale des Shops:

.....

http://www.buchreport.de/nachrichten/handel/handel_nachricht…

Bertelsmann Club startet mit überarbeitetem Shop-Design

Neue Startrampe für den Tolino

Statt einer filigranen Produkt-Navigation inszeniert der neue Club-Shop drei Zugänge zum Angebot: Auswählen, Stöbern und Suchen.

Im stationären Geschäft tritt der Club seit vergangenem Jahr immer fester auf die Bremse. Beim Internet-Vertrieb gibt die Bertelsmann-Tochter dagegen Gas. Ein neuer Shop soll das Onlinegeschäft ausweiten. Größte Herausforderung: Im E-Book-Geschäft endlich Akzente setzen.

Seit vergangener Woche ist der neue Shop des Bertelsmann Clubs online, der den Einkauf im Netz personalisieren und die Einzelhandels-Tugenden Empfehlung und Auswahl nachbilden soll. Wesentliche Merkmale des Shops:

.....

http://www.buchreport.de/nachrichten/handel/handel_nachricht…

Home24 wächst 2013 von 52 Mio. € auf 93 Mio. € (+79%)

Verfasst von Jochen Krisch am 14. Februar 14

http://www.excitingcommerce.de/2014/02/home24-2013.html

Verfasst von Jochen Krisch am 14. Februar 14

http://www.excitingcommerce.de/2014/02/home24-2013.html

Zitat von Trebor73: Ich ziere mich überhaupt nicht - weder verifi... noch falsifi...

aber "Deinereiners" heißt auf hochdeutsch: deinerseits und wurde (bisher) immer KLEIN geschrieben.

Was ist mit Dir los?

Was heißt auf Hochdeutsch?

Bei Dir steht wohl nur der Duden im Regal?!!

Meinereiner macht sich hingegen noch die Mühe die Originalübersetzungen von Bugs Bunny als Referenz zu verwenden. Da ist Deinereiner platt, oder?

Betrachte die deutsche Sprache bitte als etwas Dynamisches, zur Weiterentwicklung und zum Dazulernen bereit, genauso wie Deinereiner oder unsereiner mit Namen Luigi.

Zitat von Stonder43: Mal eine Frage, wieso ist seit Wochen an der Frankfurter Börse es möglich ständig 3500 er Pakete zu kaufen oder zu verkaufen obwohl auf Xetra diese Stückzahlen gar nicht angeboten werden. Heißt das, das ein größerer Marktteilnehmer nur in Frankfurt präsent ist oder wo nehmen die die Stücke her?

Das ist die Standardgröße des Frankfurter Maklers während der normalen Handelszeiten.

Ist zunächst nur eine Kursindikation. Der Makler stellt dazu häufig, aber nicht immer auch einen Kurs.

Der Makler hat immer einen mittelgroßen Bestand und verdient am Spread. Über die Tage gleicht sich das meist aus. Wenn nicht, wirst Du sofort sehen, dass sich der Makler entweder in Xetra "covered" oder er das angebotene Volumen reduziert. Mit anderen Worten: Es wird kaum möglich sein mehr als maximal 3x 3,5k zum selben Kurs zu handeln.

So nächsten Mittwoch werden wir es wissen, ob die Zahlenpräsentation ausreicht, um die 2 € nachhaltig zu überwinden.

Wachstum im FS und bei den Lizenzen das ist die Musik, die die Börse hören will.

Ach ja, eine DDs von CFO Lutter zum Ende der nächsten Woche wäre auch nicht schlecht.

..und nach 2 folgt die 3...

Wachstum im FS und bei den Lizenzen das ist die Musik, die die Börse hören will.

Ach ja, eine DDs von CFO Lutter zum Ende der nächsten Woche wäre auch nicht schlecht.

..und nach 2 folgt die 3...

Zitat von Fukushima: Bei Dir steht wohl nur der Duden im Regal?!!

Meinereiner macht sich hingegen noch die Mühe die Originalübersetzungen von Bugs Bunny als Referenz zu verwenden. Da ist Deinereiner platt, oder?

Bei mir steht nicht nur der Duden im Regal, sondern z.B. auch das Etymologische Wörterbuch der deutschen Sprache von Friedrich Kluge, das mir in Bezug auf "Deinereiner" aber auch nicht weiterhelfen konnte...

Antwort auf Beitrag Nr.: 46.458.775 von tradernumberone am 15.02.14 08:35:59Wann ist der Kurs schon mal nach den Zahlen gestiegen? Erwartest Du WUNDER?

ZISH

ZISH

Mensch ZISH,

Du bist zusammen mit Intershop2010 einer der großen Lachnummern hier:

Beide wohnen um und bei Jena und wissen nix, über das was kommt.

Warum seid ihr eigentlich hier...

Du bist zusammen mit Intershop2010 einer der großen Lachnummern hier:

Beide wohnen um und bei Jena und wissen nix, über das was kommt.

Warum seid ihr eigentlich hier...

Mensch Trader,

und das muss man sich von der Nummer 1 sagen lassen

1. Ich bin hier weil mein Geld drinsteckt wie bei allen hier

2. nein ich weiß nicht, habe aber Hoffnung

3. nein nicht Jena.

mfG

und das muss man sich von der Nummer 1 sagen lassen

1. Ich bin hier weil mein Geld drinsteckt wie bei allen hier

2. nein ich weiß nicht, habe aber Hoffnung

3. nein nicht Jena.

mfG

Aber:

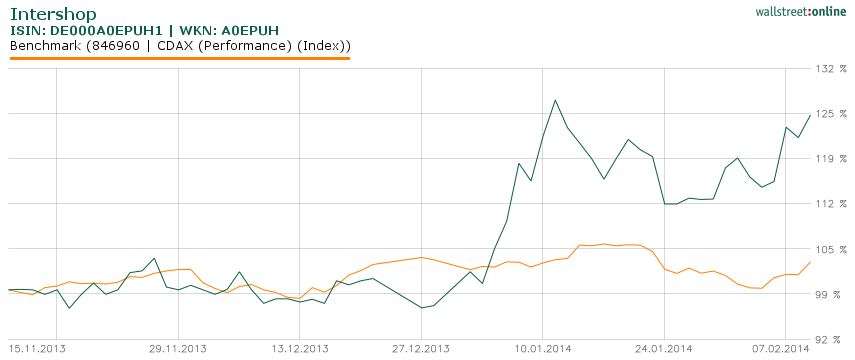

Intershop_hist_wallstreet_online_20130217_20140217.png

Intershop_hist_wallstreet_online_20130217_20140217.png

Antwort auf Beitrag Nr.: 46.467.041 von Trebor73 am 17.02.14 10:19:51Sorry, hier sollte eigentlich ein weiterer Chart folgen, der die Unvergleichbarkeit von ISH und DWRE ganz dewutlich macht. Das hat nicht gefunzt...

Antwort auf Beitrag Nr.: 46.467.053 von Trebor73 am 17.02.14 10:21:53Trabbi Du bist und bleibst ein dewutlicher Nichtfunzer.

Antwort auf Beitrag Nr.: 46.467.137 von coldwater am 17.02.14 10:30:53Du wirst es kaum glauben, aber das wußte ich schon...

Hier nun doch noch oben erwähnter NICHT-Vergleichschart:

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Antwort auf Beitrag Nr.: 46.467.227 von Trebor73 am 17.02.14 10:39:53Hier nun doch noch oben erwähnter NICHT-Vergleichschart:

Nun musst Du uns nur noch sagen, was man hier nicht vergleichen kann.

Übrigens:

"Einfaches Einfügen von wallstreet:online Charts: So funktionierts."

(rechts unten in Deiner Grafik)

Nun musst Du uns nur noch sagen, was man hier nicht vergleichen kann.

Übrigens:

"Einfaches Einfügen von wallstreet:online Charts: So funktionierts."

(rechts unten in Deiner Grafik)

Antwort auf Beitrag Nr.: 46.467.325 von Escapee am 17.02.14 10:50:48Manchmal finde ich es gar nicht schlimm, dass der andere Thread nicht angenommen wird. Vielleicht wirds ja doch noch was mit ebay ... und vielleicht bringen die Zahlen wirklich die nicht für möglich gehaltene Überraschung (zumindest im Ausblick ...)

Antwort auf Beitrag Nr.: 46.467.325 von Escapee am 17.02.14 10:50:48@Escapee:

Das Problem war, dass ich etwas kopieren und einfügen wollte, was ich noch garnicht markiert hatte - aber wie heisst es so schön: aus Fehlern lernen wir

(hoffentlich)...

Das Problem war, dass ich etwas kopieren und einfügen wollte, was ich noch garnicht markiert hatte - aber wie heisst es so schön: aus Fehlern lernen wir

(hoffentlich)...

Zalando: Börsengang hat keine Priorität

14.02.2014

Zalando macht 50 Prozent mehr Umsatz, vermeldet aber noch immer keinen Gewinn. Nach Meldungen über einen baldigen Börsengang wiegelt der Online-Händler ab.

http://www.handelszeitung.ch/unternehmen/zalando-boersengang…

14.02.2014

Zalando macht 50 Prozent mehr Umsatz, vermeldet aber noch immer keinen Gewinn. Nach Meldungen über einen baldigen Börsengang wiegelt der Online-Händler ab.

http://www.handelszeitung.ch/unternehmen/zalando-boersengang…

Zalando: Auch nach fünf Jahren keine Gewinne. Der "Andere"....

International VC Zone welcomes new member: Innovacom

NewsOct 30, 2013 by Ann Plough

With over €300M under management, Innovacom is an active Seed and Early Stage investor, working with some of the brightest entrepreneurs of the Digital Economy. Since they were created by France Telecom (Orange Group) in 1988, Innovacom have invested over €1Billion and made more than 350 technology investments such as Business Objects, Corvis, Gemplus, Infovista, Intershop, Lastminute.com, Kelkoo, Soitec, Netezza, Streamezzo, Steek, ByteMobile, Inventel…. With a deep background in Communications and wide Industrial network, we are uniquely positioned to help our portfolio companies with access to the best partners and customers.

Innovacom is an independent management team based in Paris, Stockholm and San Francisco

http://www.innovacom.com/Intershop.html

NewsOct 30, 2013 by Ann Plough

With over €300M under management, Innovacom is an active Seed and Early Stage investor, working with some of the brightest entrepreneurs of the Digital Economy. Since they were created by France Telecom (Orange Group) in 1988, Innovacom have invested over €1Billion and made more than 350 technology investments such as Business Objects, Corvis, Gemplus, Infovista, Intershop

, Lastminute.com, Kelkoo, Soitec, Netezza, Streamezzo, Steek, ByteMobile, Inventel…. With a deep background in Communications and wide Industrial network, we are uniquely positioned to help our portfolio companies with access to the best partners and customers.Innovacom is an independent management team based in Paris, Stockholm and San Francisco

http://www.innovacom.com/Intershop.html

Zitat von tradernumberone: Man stelle sich mal vor, dass sich institutionelle Investoren nur annähernd so intensiv um ISH kümmern würden wie um DWRE.

Tja dann wären wir Ende 2014 locker bei unseren 18 € je Aktie...

Innovacom has invested over 1 billion Euros in hundreds of technological start-ups in the digital economy

such as Business Objects, ByteMobile, Digitick, Gemplus, Infovista, Intershop

, Inventel, Kelkoo, LastMinute.com, Netcentrex, Netezza, Soitec, Steek, Streamezzo and Tumbleweed.Through venture and seed Funds, Innovacom is an active early stage investor, working with some of the brightest minds in the business, focused on delivering new technologies, hardware and software products, services and content to corporations or consumers.

With a deep background in international telecommunications and networking, we are uniquely positioned to help our portfolio companies not only with capital, but with access to the best partners and customers

http://www.innovacom.com/index.php?lang=en

Antwort auf Beitrag Nr.: 46.469.785 von Alex65 am 17.02.14 15:55:56Alex, hier handelt es sich nur um Erinnerungen - nix aktuelles

Am besten man löscht Dich hier gleich mit, verdient hättest Du das hier als Erster...

Antwort auf Beitrag Nr.: 46.467.227 von Trebor73 am 17.02.14 10:39:53Bei w:o "stimmt etwes mit den Charts von DWRE nicht", was auch zu einer Verfälschung meiner beiden Vergleichscharts geführt hat...

Es sieht so aus, als ob w:o DWRE-Charts nur ab dem 02.07.14 anzeigen kann!?

Es sieht so aus, als ob w:o DWRE-Charts nur ab dem 02.07.14 anzeigen kann!?

Wen oder was interessiert hier der DWRE-Chart?

DWRE hat seine Rallye gehabt und Intershop bewegt sich noch in den Niederungen. Aber dies könnte sich ab morgen ändern. Und man muss kein großer Mathematiker sein, um vorauszuberechnen, dass die Outperformence von DWRE ggü Intershop ein abruptes Ende finden kann.

Intershop kann bei guten Zahlen locker auf 3,80 € springen, wofür DWRE dann schon auf über 140 USD klettern müsste, um überhaupt mithalten zu können. Tja und dann frage ich Euch: wer könnte von da an wohl eher den nächsten Verdoppler schaffen...

Ich denke, morgen beginnt eine Zeitenwende und CFO Lutter setzt sich an die Spitze der Aufbruchbewegung: mit einem bahnbrechenden Börsenradio Network ag Interview und einem ersten zarten Zukauf...

Ja das wäre es doch für einen perfekten Mittwoch:

Morgens kommt Intershop schön aus dem Quark und abends hauen wir die Gunners unter Fühung unseres Superstars Arjen Robben aus deren Stadion...

Robben und Lutter die möglichen Lichtgestalten der morgigen Veranstaltungen!

DWRE hat seine Rallye gehabt und Intershop bewegt sich noch in den Niederungen. Aber dies könnte sich ab morgen ändern. Und man muss kein großer Mathematiker sein, um vorauszuberechnen, dass die Outperformence von DWRE ggü Intershop ein abruptes Ende finden kann.

Intershop kann bei guten Zahlen locker auf 3,80 € springen, wofür DWRE dann schon auf über 140 USD klettern müsste, um überhaupt mithalten zu können. Tja und dann frage ich Euch: wer könnte von da an wohl eher den nächsten Verdoppler schaffen...

Ich denke, morgen beginnt eine Zeitenwende und CFO Lutter setzt sich an die Spitze der Aufbruchbewegung: mit einem bahnbrechenden Börsenradio Network ag Interview und einem ersten zarten Zukauf...

Ja das wäre es doch für einen perfekten Mittwoch:

Morgens kommt Intershop schön aus dem Quark und abends hauen wir die Gunners unter Fühung unseres Superstars Arjen Robben aus deren Stadion...

Robben und Lutter die möglichen Lichtgestalten der morgigen Veranstaltungen!

Antwort auf Beitrag Nr.: 46.473.251 von tradernumberone am 18.02.14 07:23:34Wer dran glaubt, der kauft besser heute...

Antwort auf Beitrag Nr.: 46.473.279 von mailerdaemon am 18.02.14 07:32:43Hey Mailer,

Ich bin mit meinen Kaufentscheidungen im Reinen, und dass der Kurs noch nicht dasteht, wo er hingehört, ja das könnte sich jetzt ja auch bald ändern...

An deiner Stelle würde ich jetzt einen Tag vor den Zahlen ruhig und analytisch über einen Wiedereinstieg nachdenken. Dieses Mal könnte es sich für Dich auch lohnen. Ja vorausgesetzt Lutter ist in der Form eines Robben und legt gleich ein, zwei gute Überraschungen vor...

Ich bin mit meinen Kaufentscheidungen im Reinen, und dass der Kurs noch nicht dasteht, wo er hingehört, ja das könnte sich jetzt ja auch bald ändern...

An deiner Stelle würde ich jetzt einen Tag vor den Zahlen ruhig und analytisch über einen Wiedereinstieg nachdenken. Dieses Mal könnte es sich für Dich auch lohnen. Ja vorausgesetzt Lutter ist in der Form eines Robben und legt gleich ein, zwei gute Überraschungen vor...

...die Chartsignale stehen schon auf grün, jetzt müssen die Fundamentals nur noch nachlegen und dann heißt es auf zur Attacke auf die 2 €, welch' eine mickrig kleine Zahl...

...aber dann geht's weiter voran...

...aber dann geht's weiter voran...

Ja vorausgesetzt Lutter ist in der Form eines Robben und legt gleich ein, zwei gute Überraschungen vor...

Ja, und wenn nicht, dann bewegt sich der Kurs wieder Richtung 1,00€...

Ja, und wenn nicht, dann bewegt sich der Kurs wieder Richtung 1,00€...

Antwort auf Beitrag Nr.: 46.473.349 von Trebor73 am 18.02.14 07:50:29Moin

Lutter und Robben

Das gilt vielleicht für die Schnelligkeit der Fortbewegung, ansonsten kann ich die Sympathiewerte nachvollziehen, muss aber anerkennen, dass zumindest Robben auch beständig auf hohem Niveau Leistung abliefert.

Ansonsten war und ist Intershop immer für eine Überraschung gut, aber 3,80€ innerhalb der nächsten Wochen, dass wäre ja schon fast wie 6,10€

Naja,abwarten!

Grüße Berlichingen

Lutter und Robben

Das gilt vielleicht für die Schnelligkeit der Fortbewegung, ansonsten kann ich die Sympathiewerte nachvollziehen, muss aber anerkennen, dass zumindest Robben auch beständig auf hohem Niveau Leistung abliefert.

Ansonsten war und ist Intershop immer für eine Überraschung gut, aber 3,80€ innerhalb der nächsten Wochen, dass wäre ja schon fast wie 6,10€

Naja,abwarten!

Grüße Berlichingen

"Heute setzen Kunden aus über 150 Ländern auf die Kompetenz und Leistungsfähigkeit von Häfele."

Neu mit ISH7 in Österreich: Altkunde Häfele.

http://www.haefele.at/de/home/

Neu mit ISH7 in Österreich: Altkunde Häfele.

http://www.haefele.at/de/home/

Antwort auf Beitrag Nr.: 46.467.531 von whothefuckistrader am 17.02.14 11:12:23Manchmal finde ich es gar nicht schlimm,....

Ooch, nur manchmal? Du Armer!

Leider kann ich hier noch nicht weg, denn die "Gretchenfrage" des Threads wartet ja noch auf eine Antwort.

Ooch, nur manchmal? Du Armer!

Leider kann ich hier noch nicht weg, denn die "Gretchenfrage" des Threads wartet ja noch auf eine Antwort.

Antwort auf Beitrag Nr.: 46.473.929 von Escapee am 18.02.14 09:19:01Muss ja auch nicht unbedingt eBay sein.

Jobs at HP

Application Architect – B2B Development

.....

Extra skills that would be a plus: Intershop

.....

https://hp.taleo.net/careersection/2/jobdetail.ftl?job=12191…

Jobs at HP

Application Architect – B2B Development

.....

Extra skills that would be a plus: Intershop

.....

https://hp.taleo.net/careersection/2/jobdetail.ftl?job=12191…

Zitat von Escapee: Muss ja auch nicht unbedingt eBay sein.

...

Mancheiner ist sogar in Intershop verliebt ...

why we love intershop

Intershop supports every conceivable channel to reach each and every one of your customers, partners, and suppliers

sell online B2B and B2C

integrate suppliers and back-end systems for a seamless solution

personalised promotions and campaigns for all your customer segments

more customer touch points for a better experience

Internationalisation with multi-language, multi-currency, multi-tax and more

integrated Search Engine Optimisation (SEO)

improved catalogue and product data management

and much more.

more about intershop

Intershop is available through a selection of licensing models, designed to suit the needs of different business models. Our team can help you understand the implications of each licensing model:

Licence costs per CPU (Central Processor Unit)

Licence costs based on transaction

SaaS solution (Software as a Service – on-demand software)

http://www.crimsonwing.com/what-we-do/ecommerce/intershop/

Hier hat wieder einer gewildert ....

Holland: WE Fashion launched new e-commerce website platform

http://evigo.com/holland-fashion-launched-new-e-commerce-web…

Irgendetwas irritiert mich. Haben die an ihrer Version gebastelt?

http://wefashion.nl/

Holland: WE Fashion launched new e-commerce website platform

http://evigo.com/holland-fashion-launched-new-e-commerce-web…

Irgendetwas irritiert mich. Haben die an ihrer Version gebastelt?

http://wefashion.nl/

Zitat von Escapee: Muss ja auch nicht unbedingt eBay sein.

Jobs at HP

Application Architect – B2B Development

.....

Extra skills that would be a plus: Intershop

.....

https://hp.taleo.net/careersection/2/jobdetail.ftl?job=12191…

Ich halte HP für die Firma, die am meisten mit Intershop anfangen könnte, leider köchelt die Zusammenarbeit auf Sparflamme. Aber vielleicht ist der Selbstfindungsprozess bei HP mal vorbei und man fängt wieder an strategisch zu arbeiten. Nach dem überteuerten Kauf einer Softwarebude war das Thema ja erstmal weg vom Fenster und man hat sich die Wunden geleckt. HP hat Alles, was für erfolgreiche e-commerce Aktivitäten notwendig ist, Erfahrung mit Serverhardware, ggf. eien eigene Cloud-Lösung etc. Es fehlt nur die eigene e-commerce-Software-Firma.....

Zitat von tcfighter:Zitat von Escapee: Muss ja auch nicht unbedingt eBay sein.

Jobs at HP

Application Architect – B2B Development

.....

Extra skills that would be a plus: Intershop

.....

https://hp.taleo.net/careersection/2/jobdetail.ftl?job=12191…

Ich halte HP für die Firma, die am meisten mit Intershop anfangen könnte, leider köchelt die Zusammenarbeit auf Sparflamme. Aber vielleicht ist der Selbstfindungsprozess bei HP mal vorbei und man fängt wieder an strategisch zu arbeiten. Nach dem überteuerten Kauf einer Softwarebude war das Thema ja erstmal weg vom Fenster und man hat sich die Wunden geleckt. HP hat Alles, was für erfolgreiche e-commerce Aktivitäten notwendig ist, Erfahrung mit Serverhardware, ggf. eien eigene Cloud-Lösung etc. Es fehlt nur die eigene e-commerce-Software-Firma.....

wenn wir dann erst einmal bei über 18 € stehen, dann sind wir wohl von der Marktkapitalisierung her erst für eine HP interessant genug...

Gut Ding will Weile haben...

Antwort auf Beitrag Nr.: 46.473.251 von tradernumberone am 18.02.14 07:23:34DWRE hat seine Rallye gehabt

Noch ist Platz für mehr Luft.

Demandware Price Target Increased to $82.00 by Analysts at Raymond James

....

analysts at Deutsche Bank raised their price target on shares of Demandware from $66.00 to $80.00.

....

The company reported $0.16 earnings per share (EPS) for the quarter

....

Analysts expect that Demandware will post $-0.06 EPS for the current fiscal year.

....

http://www.mideasttime.com/demandware-price-target-increased…

Noch ist Platz für mehr Luft.

Demandware Price Target Increased to $82.00 by Analysts at Raymond James

....

analysts at Deutsche Bank raised their price target on shares of Demandware from $66.00 to $80.00.

....

The company reported $0.16 earnings per share (EPS) for the quarter

....

Analysts expect that Demandware will post $-0.06 EPS for the current fiscal year.

....

http://www.mideasttime.com/demandware-price-target-increased…

Zitat von Escapee: DWRE hat seine Rallye gehabt

Noch ist Platz für mehr Luft.

Demandware Price Target Increased to $82.00 by Analysts at Raymond James

....

analysts at Deutsche Bank raised their price target on shares of Demandware from $66.00 to $80.00.

....

The company reported $0.16 earnings per share (EPS) for the quarter

....

Analysts expect that Demandware will post $-0.06 EPS for the current fiscal year.

....

http://www.mideasttime.com/demandware-price-target-increased…

..das ist doch nur noch ein kleiner "Katzenschiss" im Vergleich zudem, was uns prozentual noch blühen könnte...jetzt endlich kommt die Stärke der Prozentrechnung voll zum Tagen...

Passt bei mir einfach alles....

Bei uns zählt nicht das schnelle, sondern das nachhaltige Wachstum.

Aber so wichtig ein Job auch ist, man lebt nicht nur, um zu arbeiten. Bei uns können Sie Ihre Arbeitszeit familienfreundlich und flexibel gestalten. Brauchen Sie einmal am Vormittag Zeit für die Kinderbetreuung, erhalten Sie von uns ein Notebook – und holen einfach am Abend den Vormittag nach. Möchten Sie Ihre Softskills im Rahmen eines Sabbaticals weiter entwickeln? Wir bieten Ihnen gern entsprechende Vereinbarungen an. Auch sonst wird gut aufgetischt: Wann immer Sie in Ihrer Intershop-Niederlassung und nicht beim Kunden arbeiten: Kaffee, Espresso, Latte Macchiato, Mineralwasser, Cola, Säfte usw. – alles kostenfrei. Genauso wie der tägliche Obstkorb. Sagen wir es mal so: Als Top-Arbeitgeber wissen wir unsere Mitarbeiter zu begeistern.

http://www.stepstone.de/stellenangebote--Buchhalter-m-w-Jena…

Bei uns zählt nicht das schnelle, sondern das nachhaltige Wachstum.

Aber so wichtig ein Job auch ist, man lebt nicht nur, um zu arbeiten. Bei uns können Sie Ihre Arbeitszeit familienfreundlich und flexibel gestalten. Brauchen Sie einmal am Vormittag Zeit für die Kinderbetreuung, erhalten Sie von uns ein Notebook – und holen einfach am Abend den Vormittag nach. Möchten Sie Ihre Softskills im Rahmen eines Sabbaticals weiter entwickeln? Wir bieten Ihnen gern entsprechende Vereinbarungen an. Auch sonst wird gut aufgetischt: Wann immer Sie in Ihrer Intershop-Niederlassung und nicht beim Kunden arbeiten: Kaffee, Espresso, Latte Macchiato, Mineralwasser, Cola, Säfte usw. – alles kostenfrei. Genauso wie der tägliche Obstkorb. Sagen wir es mal so: Als Top-Arbeitgeber wissen wir unsere Mitarbeiter zu begeistern.

http://www.stepstone.de/stellenangebote--Buchhalter-m-w-Jena…

Antwort auf Beitrag Nr.: 46.475.803 von Alex65 am 18.02.14 12:52:51Bei uns zählt nicht das schnelle, sondern das nachhaltige Wachstum.

So etwas nennt man "Aus der Not eine Tugend machen."

So etwas nennt man "Aus der Not eine Tugend machen."

Zitat von Alex65: Passt bei mir einfach alles....

Bei uns zählt nicht das schnelle, sondern das nachhaltige Wachstum.

Aber so wichtig ein Job auch ist, man lebt nicht nur, um zu arbeiten. Bei uns können Sie Ihre Arbeitszeit familienfreundlich und flexibel gestalten. Brauchen Sie einmal am Vormittag Zeit für die Kinderbetreuung, erhalten Sie von uns ein Notebook – und holen einfach am Abend den Vormittag nach. Möchten Sie Ihre Softskills im Rahmen eines Sabbaticals weiter entwickeln? Wir bieten Ihnen gern entsprechende Vereinbarungen an. Auch sonst wird gut aufgetischt: Wann immer Sie in Ihrer Intershop-Niederlassung und nicht beim Kunden arbeiten: Kaffee, Espresso, Latte Macchiato, Mineralwasser, Cola, Säfte usw. – alles kostenfrei. Genauso wie der tägliche Obstkorb. Sagen wir es mal so: Als Top-Arbeitgeber wissen wir unsere Mitarbeiter zu begeistern.

http://www.stepstone.de/stellenangebote--Buchhalter-m-w-Jena…

Und machen sie sich keine Sorgen wegen Stress oder Druck was eine wirtschaftliche Betrachtung des gesamten Unternehmens, oder eine Einzelbetrachtung angeht. Wir können auf eine langjährige Historie zurück greifen und die besagt,für den Notfall haben wir unsere Aktionäre und die bezahlen generell alles!

Mit über 550 Mitarbeiterinnen und Mitarbeitern betreuen wir Online-Händler, die in 75 Ländern mit über 50 Sprachen aktiv sind. 1,5 Milliarden Seiten zeigen über 210 Millionen Artikel, die 715 Millionen Mal angesehen werden. Das Ergebnis: 1,3 Millionen Bestellungen mit einem Umsatz von 200 Millionen Euro. Jeden Tag.

"als Folge davon":

"als Folge davon":

• + ca.20 Mitarbeiter mehr als Q3/13 (über 550 - 532 /Stand 30.09.13)

• Umsatz: KUNDEN von 200 Mio.€/tag = ca. 70.000.000.000 €/Jahr

INTERSHOP = nur 52 Mio.€, EBIT = -2,0 Mio.€

Antwort auf Beitrag Nr.: 46.475.803 von Alex65 am 18.02.14 12:52:51Dann nichts wie auf nach Jena, und viel Erfolg bei der Bewerbung...

....

Sagen wir es mal so: Als Top-Aktiengesellschaft wissen wir unsere Investoren zu besch.....en.

Sagen wir es mal so: Als Top-Aktiengesellschaft wissen wir unsere Investoren zu besch.....en.

Zitat von Escapee: "Heute setzen Kunden aus über 150 Ländern auf die Kompetenz und Leistungsfähigkeit von Häfele."....

Neu mit ISH7 in Österreich: Altkunde Häfele.

http://www.haefele.at/de/home/

17.02.14

Neuer Online-Auftritt von Häfele

Mit dem neuen Onlineshop erfüllen sich alle Erwartungen an modernes E-Commerce.

....

Modernes Design

Das Webdesign verleiht Häfele ein digitales Gesicht. Es steht für Modernität, Klarheit und Emotionalität. Es unterstützt zum einen die pragmatische Arbeit mit Häfele-Sortimenten und den Services, es ist zum anderen eine geeignete Bühne für Ideen und Lösungen.

Für jeden unserer Kunden und alle Märkte weltweit.

.....

http://easylink.hafele.com/is-bin/INTERSHOP.enfinity/WFS/HAU…

...so in gut 12 Stunden wissen wir Bescheid, wohin die kurzfristige Reise geht.

Es ist schon bedauerlich, dass Intershop im Vorwege keinerlei Aufmerksamkeit erlangt...

Keine kurzfristigen Zocker, die im Vorwege ihre Chance suchen.

Nur Dr. Wiechen hat mit seinem Weihnachtsgeld-Invest von 35.000 € für einen kurzzeitigen Auftrieb gesorgt.

Aber nun gut so ist die Anlagewelt um und bei Intershop.

Vieles kann und einiges muss künftig besser werden!

Es ist schon bedauerlich, dass Intershop im Vorwege keinerlei Aufmerksamkeit erlangt...

Keine kurzfristigen Zocker, die im Vorwege ihre Chance suchen.

Nur Dr. Wiechen hat mit seinem Weihnachtsgeld-Invest von 35.000 € für einen kurzzeitigen Auftrieb gesorgt.

Aber nun gut so ist die Anlagewelt um und bei Intershop.

Vieles kann und einiges muss künftig besser werden!

Antwort auf Beitrag Nr.: 46.480.099 von tradernumberone am 18.02.14 20:16:43Na da bin ich mal gespannt was Intershop zeigt morgen,ich hoffe ja das die Ish Turbos genau so laufen wie bei Paion.

Da ich heute morgen mal 310% Gewinn mitgenommen habe und nun alle Turbos gratis weiterlaufen wäre der Einsatz nun frei für Turbonachkäufe bei Interschop,wollte eigentlich heut morgen gleich nachkaufen bei den Ish Scheinen,habs mir dann doch anderst überlegt und warte bis der Geljoker erst mal Sicherheit bestätigt und Ausblick für Q.1 2014.

Die Brüder legen mich nicht mehr so schnell rein,lieber 10 % mehr zahlen morgen als nur einen Euro unnötig im Gelgrab parken wo doch momentan der Himmel voller Kursraketen hängt und bei Intershop die Kursraketen regelmässig in der Pipeline hängen bleiben und nur Judenfürze rauskommen.

Bei den besten Arbeitgebern der Welt mit Wohlfühloase,Spielecke und Gelspendern sowie Fresstheke

Da ich heute morgen mal 310% Gewinn mitgenommen habe und nun alle Turbos gratis weiterlaufen wäre der Einsatz nun frei für Turbonachkäufe bei Interschop,wollte eigentlich heut morgen gleich nachkaufen bei den Ish Scheinen,habs mir dann doch anderst überlegt und warte bis der Geljoker erst mal Sicherheit bestätigt und Ausblick für Q.1 2014.

Die Brüder legen mich nicht mehr so schnell rein,lieber 10 % mehr zahlen morgen als nur einen Euro unnötig im Gelgrab parken wo doch momentan der Himmel voller Kursraketen hängt und bei Intershop die Kursraketen regelmässig in der Pipeline hängen bleiben und nur Judenfürze rauskommen.

Bei den besten Arbeitgebern der Welt mit Wohlfühloase,Spielecke und Gelspendern sowie Fresstheke

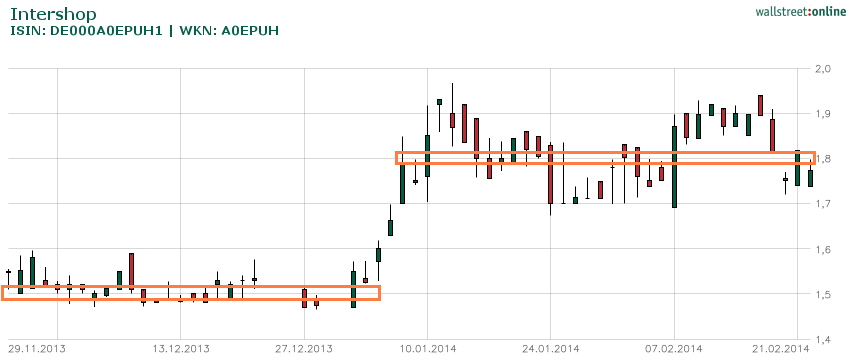

Nachdem meine beiden Charts aus einem mir unerfindlichen Grund "verfälscht" worden sind, konnte ich es mir nicht nehmen wenigstens einen hier noch einmal einzustellen:

Ich hoffe, dass mit diesem nicht wieder Gleiches passiert, wie mitden beiden vorigen...

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Ich hoffe, dass mit diesem nicht wieder Gleiches passiert, wie mitden beiden vorigen...

Stell lieber gute Zahlen rein!