säen, warten, ernten: k+s eines Tages wieder bei 30+x - 500 Beiträge pro Seite (Seite 2)

eröffnet am 27.07.13 08:47:04 von

neuester Beitrag 23.09.15 12:28:14 von

neuester Beitrag 23.09.15 12:28:14 von

Beiträge: 1.863

ID: 1.184.223

ID: 1.184.223

Aufrufe heute: 0

Gesamt: 195.743

Gesamt: 195.743

Aktive User: 0

ISIN: DE000KSAG888 · WKN: KSAG88

13,535

EUR

-1,65 %

-0,228 EUR

Letzter Kurs 26.04.24 L&S Exchange

Neuigkeiten

| K+S Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

26.04.24 · wO Newsflash |

17.04.24 · dpa-AFX Analysen |

16.04.24 · Felix Haupt Anzeige |

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 39,50 | +79,55 | |

| 45,88 | +63,89 | |

| 34,00 | +19,30 | |

| 6,2000 | +10,71 | |

| 49,28 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6200 | -8,99 | |

| 28,15 | -9,43 | |

| 480,00 | -12,33 | |

| 35,00 | -18,64 | |

| 150,00 | -46,31 |

Zitat von GelbeSeiten: Kurz und knapp, weil Du Dir soviele Mühe gibst. Angebot und Nachfrage, bestimmen den Preis. Blasen entstehen durch Spekulationen.

Laut UNO wird die Weltbevölkerung bis 2050 um ca. 2,5 MRD Menschen wachsen. Das sind ca. 1/3 mehr Mäuler, die zu stopfen sind. Wenn alle Meere leer gefischt sind, wird es noch schwerer die Menschheit satt zu bekommen. Ich sehe hier eher eine wachsende Nachfrage für Kali in den kommenden Jahren. Ergo keine dauerhaft sinkenden Preise.

P.s.: Deshalb bin ich aber nicht an K+S interessiert, sonern weil ich davon ausgehe, dass hier in nächster Zeit eine ganz andere Meldung kommt.

Gleich dreifacher Schmonses.

1. Megatrend Bevölkerungswachstum usw. Alles Mumpitz. Da geht es um Zeiträume, die selbst für langfristig orientierte Anleger völlig uninteressant sind. Wenn ich heute mein Kapital bis zu Rente erhalten will, dann ist das vielleicht bis 2030. Aber nicht bis 2050.

2. Die Annahme, dass aufgrund exogener Faktoren mehr gedüngt werden muss, und deshalb die Kalinachfrage steigt. Humbug. Erstens ist Kali substituierbar. Zweitens haben wir schon mehrach gesehen, dass selbst steigende Nahrumgsmittelpreise nicht zwangsläufig zu höherer Düngernachfrage führen müssen. Es gibt hier keinen Automatismus.

3. Die Annahme, dass selbst bei drastisch steigender Nachfrage auch die Preise steigen müssen. Kali ist so commodity und rechnerisch in so absurd hohen Mengen verfügbar, dass selbst eine Verzehnfachung der Nachfrage noch mit Leichtigkeit durch entsprechende Exploration von Lagerstätten befriedigt werden kann. Kali ist nicht Kupfer.

Antwort auf Beitrag Nr.: 45.171.871 von Baikani am 02.08.13 18:34:53hat sich für mich gelohnt die Beteiligung hier. Danke nochmal

bist jederzeit ein gern gesehener "Kollege" (wollte bewusst nicht Gast schreiben).

Bei k+s ist derzeit so vieles im Fluss und es ergeben sich nahezu stündlich neue Fragestellungen, von daher hoffe ich mal, dass Du weiterhin hier aktiv bleibst.

VG und schönes Wochenende

Prof.

bist jederzeit ein gern gesehener "Kollege" (wollte bewusst nicht Gast schreiben).

Bei k+s ist derzeit so vieles im Fluss und es ergeben sich nahezu stündlich neue Fragestellungen, von daher hoffe ich mal, dass Du weiterhin hier aktiv bleibst.

VG und schönes Wochenende

Prof.

Zitat von AdInterim: 2. Die Annahme, dass aufgrund exogener Faktoren mehr gedüngt werden muss, und deshalb die Kalinachfrage steigt. Humbug. Erstens ist Kali substituierbar. Zweitens haben wir schon mehrach gesehen, dass selbst steigende Nahrumgsmittelpreise nicht zwangsläufig zu höherer Düngernachfrage führen müssen. Es gibt hier keinen Automatismus.

Einen Automatismus gibt es freilich nicht, eine Korrelation aber schon. Vergleiche die Weizenpreise mit dem Kalipreis und den Kursen der Kaliproduzenten in 2008.

MrLivermore

Meinungen hierzu? Hat jemand diesbzgl. weitergehende Informationen?

K+S-Aktie: Preis-Kartell war bereits im Visier der US-Behörden - Der Preisrutsch wird kommen

02.08.13 09:17

aktiencheck.de EXKLUSIV

Kassel (www.aktiencheck.de) - Die Aktie des Kali- und Salzherstellers K+S (ISIN DE000KSAG888 / WKN KSAG88) leidet dieser Tage kräftig unter dem drohenden Bruch des Preiskartells BPC.

Ist denn der Mann verrückt geworden, hat sich alle Welt gefragt, als Vadislav Baumgertner mit der Aufkündigung des Kartells drohte. So was macht man sich doch nicht selber kaputt. Preis- und Mengenabsprachen zur Beschränkung des Wettbewerbs sind zwar illegal, aber in der Regel auch sehr lukrativ.

Hat der Chef des weltweit führenden Kali-Produzenten Uralkali aber womöglich nur die Flucht nach vorne angetreten. Die US-Behörden standen offenbar kurz davor, das kriminelle Preiskartell auf gerichtlichem Wege auseinander zu brechen. Das erklärt wohl auch den, den Äußerungen Vadislav Baumgertners vorausgegangenen, Preisverfall auf den Kali-Märkten. In den Boomzeiten vor der Finanzkrise schoss der Kali-Preis auf über USD 1.000 pro Tonne. In den vergangenen Jahren ist der Preis aber bereits erheblich abgerutscht. Zuletzt schwankten die Vertragsabschlüsse auf dem Kali-Markt zwischen USD 400 und 425 je Tonne. Offensichtlich sind im Vorfeld bereits zahlreiche Anbieter aus den Kartellbündnisses ausgeschert, weil sie Schiss in der Hose hatten.

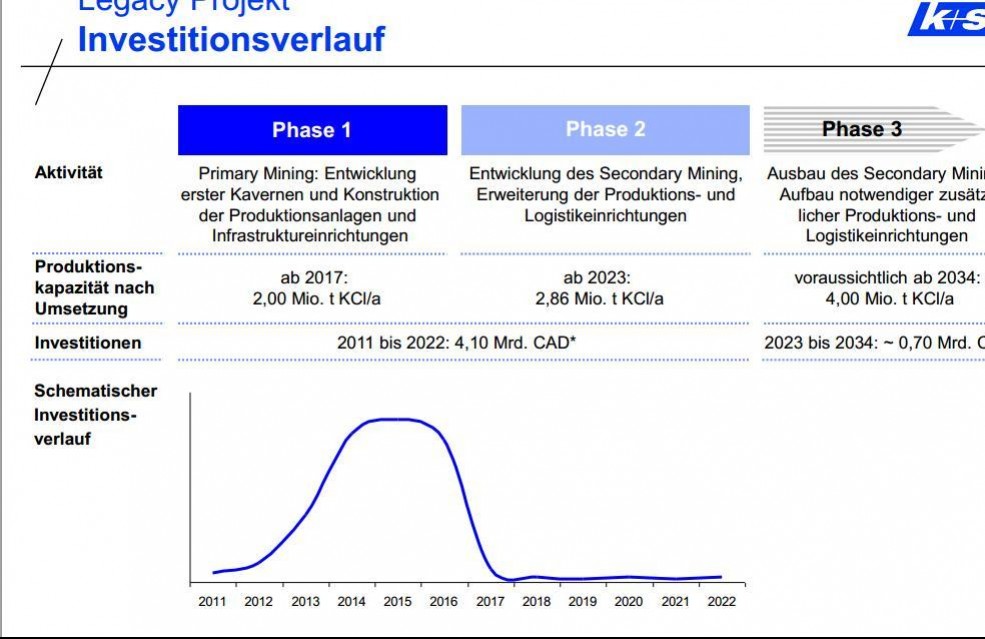

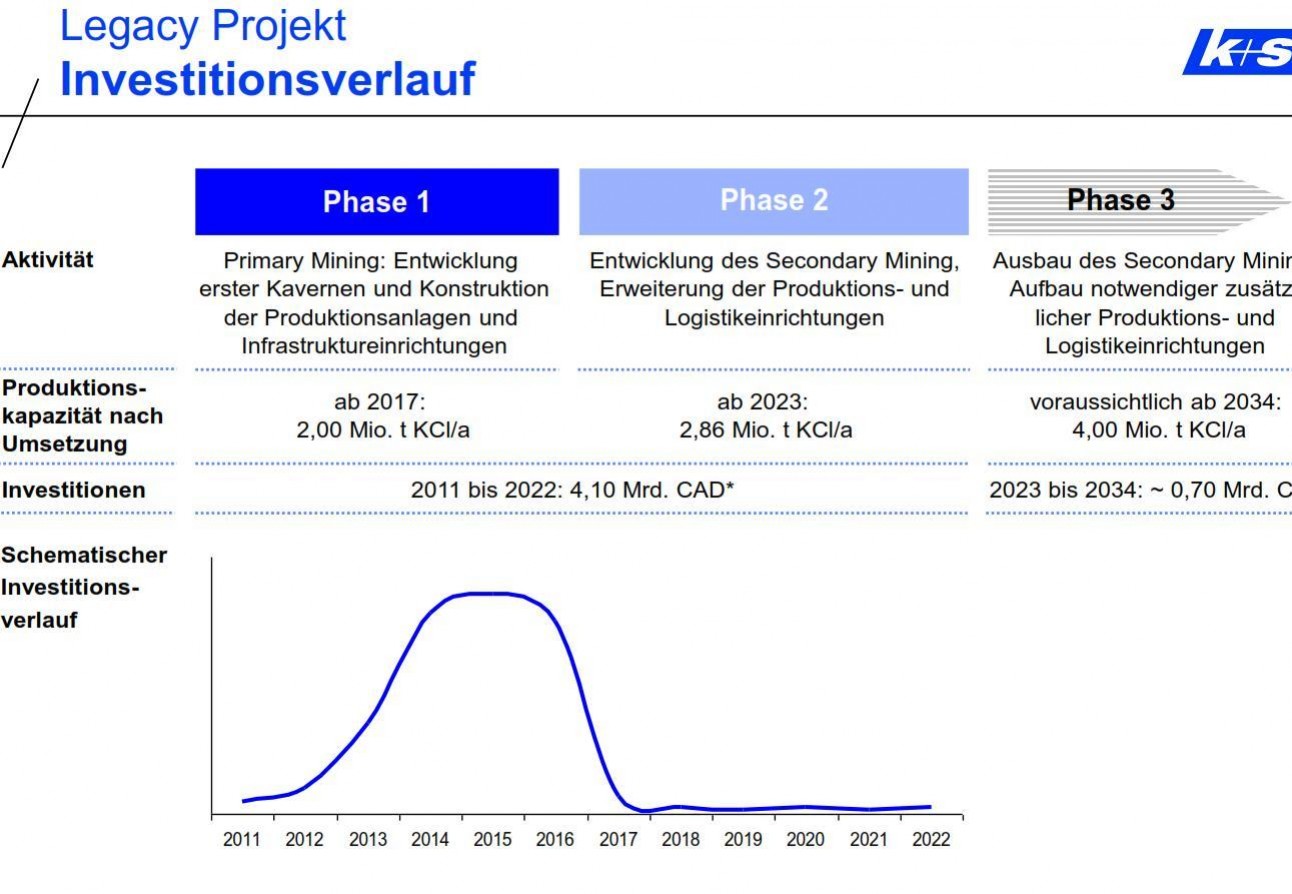

Zusätzlicher Preisdruck war schon bald von neuen Mega-Projekten in der Kali-Branche zu befürchten. Minenriese BHP Billiton realisiert gerade ein Monster-Projekt. Für geschätzte USD 14 Mrd. entsteht bis zum Jahr 2017 die Jansen Mine. Ein weiteres Großprojekt plant K+S selbst mit dem Legacy-Projekt in Kanada. Hier laufen die Kosten derzeit aus dem Ruder und sind mittlerweile über 3 Mrd. Euro gestiegen. Weitere Großprojekte sollen in England, Argentinien und Indien entstehen.

Die Preise wären vor dem Hintergrund ohnehin weiter gesunken. Da macht die Flucht nach vorne durchaus Sinn, um sich rechtzeitig langfristige Verträge mit den Großkunden zu sichern und der neuen Konkurrenz so gut es geht das Wasser abzugraben.

K+S-Aktie: Preis-Kartell war bereits im Visier der US-Behörden - Der Preisrutsch wird kommen

02.08.13 09:17

aktiencheck.de EXKLUSIV

Kassel (www.aktiencheck.de) - Die Aktie des Kali- und Salzherstellers K+S (ISIN DE000KSAG888 / WKN KSAG88) leidet dieser Tage kräftig unter dem drohenden Bruch des Preiskartells BPC.

Ist denn der Mann verrückt geworden, hat sich alle Welt gefragt, als Vadislav Baumgertner mit der Aufkündigung des Kartells drohte. So was macht man sich doch nicht selber kaputt. Preis- und Mengenabsprachen zur Beschränkung des Wettbewerbs sind zwar illegal, aber in der Regel auch sehr lukrativ.

Hat der Chef des weltweit führenden Kali-Produzenten Uralkali aber womöglich nur die Flucht nach vorne angetreten. Die US-Behörden standen offenbar kurz davor, das kriminelle Preiskartell auf gerichtlichem Wege auseinander zu brechen. Das erklärt wohl auch den, den Äußerungen Vadislav Baumgertners vorausgegangenen, Preisverfall auf den Kali-Märkten. In den Boomzeiten vor der Finanzkrise schoss der Kali-Preis auf über USD 1.000 pro Tonne. In den vergangenen Jahren ist der Preis aber bereits erheblich abgerutscht. Zuletzt schwankten die Vertragsabschlüsse auf dem Kali-Markt zwischen USD 400 und 425 je Tonne. Offensichtlich sind im Vorfeld bereits zahlreiche Anbieter aus den Kartellbündnisses ausgeschert, weil sie Schiss in der Hose hatten.

Zusätzlicher Preisdruck war schon bald von neuen Mega-Projekten in der Kali-Branche zu befürchten. Minenriese BHP Billiton realisiert gerade ein Monster-Projekt. Für geschätzte USD 14 Mrd. entsteht bis zum Jahr 2017 die Jansen Mine. Ein weiteres Großprojekt plant K+S selbst mit dem Legacy-Projekt in Kanada. Hier laufen die Kosten derzeit aus dem Ruder und sind mittlerweile über 3 Mrd. Euro gestiegen. Weitere Großprojekte sollen in England, Argentinien und Indien entstehen.

Die Preise wären vor dem Hintergrund ohnehin weiter gesunken. Da macht die Flucht nach vorne durchaus Sinn, um sich rechtzeitig langfristige Verträge mit den Großkunden zu sichern und der neuen Konkurrenz so gut es geht das Wasser abzugraben.

Trading Spotlight

Zitat von AdInterim: h die Preise steigen müssen. Kali ist so commodity und rechnerisch in so absurd hohen Mengen verfügbar, dass selbst eine Verzehnfachung der Nachfrage noch mit Leichtigkeit durch entsprechende Exploration von Lagerstätten befriedigt werden kann. Kali ist nicht Kupfer.

Dies gilt aber nur für einen extrem langfristigen Zeitraum. Bis Lagerstätten exploriert werden und gefördert werden kann, das dauert....

ML

Zitat von GelbeSeiten: Kurz und knapp, weil Du Dir soviele Mühe gibst

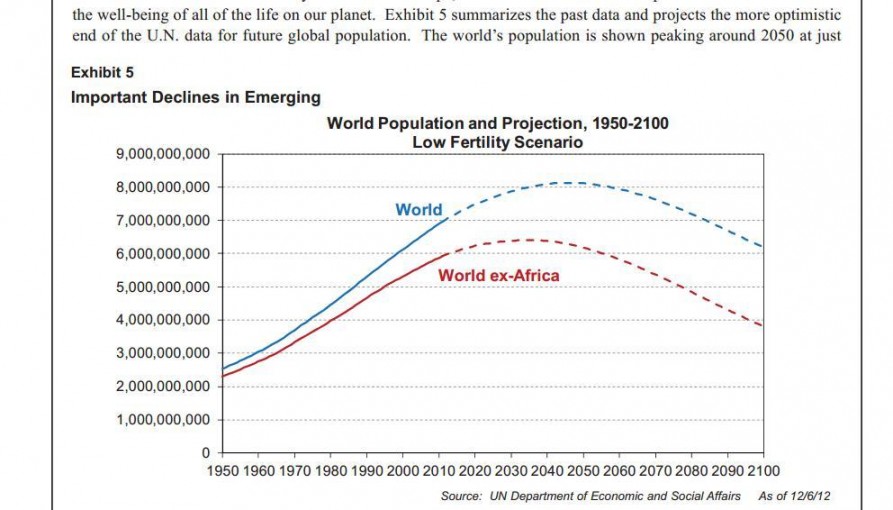

Laut UNO wird die Weltbevölkerung bis 2050 um ca. 2,5 MRD Menschen wachsen. Das sind ca. 1/3 mehr Mäuler, die zu stopfen sind. Wenn alle Meere leer gefischt sind, wird es noch schwerer die Menschheit satt zu bekommen. Ich sehe hier eher eine wachsende Nachfrage für Kali in den kommenden Jahren. Ergo keine dauerhaft sinkenden Preise.

P.s.: Deshalb bin ich aber nicht an K+S interessiert, sonern weil ich davon ausgehe, dass hier in nächster Zeit eine ganz andere Meldung kommt.

GelbeSeiten,

Du hast aber Glück, daß ich einer von denen bin die viel, viel lesen. Das was Du da gelesen hast kenne ich auch. Schon länger.

Hast Du auch die Zeit nach 2050 berücksichtigt ? vielleicht hat der Artikel den Du gelesen hast nicht die ganze Wahrheit gezeigt bzw. einiges verschwiegen ? (muss man sich fragen warum er es verschwiegen hat).

Jeder dreht es sich so wie er es haben möchte bzw. verschweigt wesentliches (sogar Vorstände )

Hier für Dich die Grafik die zeigt was nach 2050 passiert :

Europa und Asien passiert es jetzt bereits. Das Stichwort ist abnehmende Fertilität. Was sagst jetzt ? Stimmt Deine Annahme noch ? Kanntest Du das bereits ? Wer sagt, daß die Nachfrage so stark garantiert ist.. na ja.. ich sag mal nix....

Zitat von MrLivermore:Zitat von AdInterim: Erstens ist Kali substituierbar.

Und das wäre dann was? Mit der Bitte um Aufklärung. Danke.

ML

Synthetische Dünger, organische Dünger, Stickstoffdünger etc. p.p.

So wie z.B. Indische Bauern derzeit aufgrund des Preisnachteils ganz überwiegend etwas anderes einsetzen als Kali.

K+S: Am Kalimarkt ist nichts ist mehr wie es einmal war

Stefan Bender - 2 Aug 2013 - keine Kommentare

0 Add

Lange Zeit funktionierte das internationale System im Kalimarkt mehr oder weniger hervorragend. Zwar musste die Branche in den letzten Jahren Preisrückgänge hinnehmen, doch in den Jahren zuvor machte man blendende Geschäfte. Die gegenseitige Konkurrenz war überschaubar, der Preiswettbewerb nicht so stark wie anderswo. Zuletzt gab es allerdings erste Probleme durch die gefallenen Preise. Projekte wurden gekürzt, verschoben oder eingestellt. Auch der wichtigste deutsche Vertreter der Branche, K+S, war mit seinem Legacy-Projekt in Kanada von Verzögerungen betroffen.

Doch seit Dienstag ist alles anders. Eine Nachricht aus Russland hat das bisherige, sorgfältig gepflegte Marktgefüge in der Kalibranche gesprengt. Uralkali, einer der wichtigsten Konzerne in der Sparte, schert aus einer Vertriebsallianz mit weißrussischen Partnern aus. Zum Schock für den Markt wird dies aber erst, als Uralkali-Chef Vladislav Baumgernter mit markigen Worten nachlegt. Er rechne mit einem Preisrutsch um rund ein Viertel auf Preise von weniger als 300 Dollar für die Tonne Kali, so der Manager – und löst damit ein Erdbeben aus. Nachbeben kommen, als Baumgertner auch noch kommentiert, dass die neuen Marktverhältnisse und der erwartete Preissturz Anbieter vom Markt fegen könnten.

Nur wenige Sätze haben die Russen gebraucht, um den Kalimarkt komplett aufzumischen. Es droht ein Preiskampf, von der stillen Kooperation der Konzerne scheint es keine Spur mehr zu geben. Vielleicht geschieht dies auch auf Druck der Kartellbehörden, in den USA wird ermittelt. Vielleicht will Baumgertner auch schlicht die Zahl der Konkurrenten verkleinern, um später ein größeres Stück vom Kuchen zu bekommen: Kali ist ein wichtiger Rohstoff für Dünger, hat einen großen Einfluss auf Stoffwechselprozesse bei Pflanzen. Düngemittel gelten angesichts einer wachsenden Weltbevölkerung und gleichzeitig erodierender Flächen für die Landwirtschaft als wachstumsstarke Zukunftsprodukte.

Die Russen haben es dabei vergleichsweise einfach: Sie produzieren extrem günstig und haben genügend Reserven, um die Produktion zu steigern. Mangelnde Margen pro Tonne Kali kann man dort durch Masse ausgleichen, sodass die Gewinne nicht so stark unter Druck kommen. Baumgertner hat bereits eine deutliche Fördererhöhung angekündigt. Andere Konkurrenten der Russen können dies nicht – und dies ist den Konzernlenkern von Uralkali sehr bewusst.

K+S ist einer der Branchenvertreter, deren Situation nicht so komfortabel ist wie die der Russen. Das genaue Gegenteil ist eher zutreffend. Das Unternehmen gilt unter den Kaliförderern als Hochpreisproduzent ohne große Möglichkeiten, die Produktion auszuweiten. Das kanadische Legacy-Projekt sollte hier Abhilfe schaffen, geht aber erst 2016 an den Start – dann sollen die Kosten fallen, die Produktion steigen. Doch werden die Preisprognosen von Uralkali Realität, wäre das gesamte Projekt gefährdet, so wie es derzeit scheint. Auch dies ist ein Grund, warum K+S-Chef Norbert Steiner die Märkte schon am Dienstag mit einem Statement beruhigen wollte, ohne Erfolg. Ein erster Analyst hat den Wert von Legacy bereits auf null Euro gesetzt.

Dass die K+S-Aktie in den vergangenen Tagen stark unter Druck geraten ist, muss vor dem Hintergrund der besonderen Lage des Konzerns gesehen werden. Ein Preisrutsch würde den Gewinn des Unternehmens aufgrund der hohen Produktionskosten enorm belasten, zugleich können die Kasseler dies nicht über die Menge auffangen. Eine Zwickmühle, aus der es für K+S kein leichtes Entkommen geben dürfte. Dass der Aktie nach dem Kurssturz jetzt noch ein Ausscheiden aus dem DAX droht, dürfte für die Konzernspitze in der nächsten Zeit eines der kleineren Probleme sein.

Stefan Bender - 2 Aug 2013 - keine Kommentare

0 Add

Lange Zeit funktionierte das internationale System im Kalimarkt mehr oder weniger hervorragend. Zwar musste die Branche in den letzten Jahren Preisrückgänge hinnehmen, doch in den Jahren zuvor machte man blendende Geschäfte. Die gegenseitige Konkurrenz war überschaubar, der Preiswettbewerb nicht so stark wie anderswo. Zuletzt gab es allerdings erste Probleme durch die gefallenen Preise. Projekte wurden gekürzt, verschoben oder eingestellt. Auch der wichtigste deutsche Vertreter der Branche, K+S, war mit seinem Legacy-Projekt in Kanada von Verzögerungen betroffen.

Doch seit Dienstag ist alles anders. Eine Nachricht aus Russland hat das bisherige, sorgfältig gepflegte Marktgefüge in der Kalibranche gesprengt. Uralkali, einer der wichtigsten Konzerne in der Sparte, schert aus einer Vertriebsallianz mit weißrussischen Partnern aus. Zum Schock für den Markt wird dies aber erst, als Uralkali-Chef Vladislav Baumgernter mit markigen Worten nachlegt. Er rechne mit einem Preisrutsch um rund ein Viertel auf Preise von weniger als 300 Dollar für die Tonne Kali, so der Manager – und löst damit ein Erdbeben aus. Nachbeben kommen, als Baumgertner auch noch kommentiert, dass die neuen Marktverhältnisse und der erwartete Preissturz Anbieter vom Markt fegen könnten.

Nur wenige Sätze haben die Russen gebraucht, um den Kalimarkt komplett aufzumischen. Es droht ein Preiskampf, von der stillen Kooperation der Konzerne scheint es keine Spur mehr zu geben. Vielleicht geschieht dies auch auf Druck der Kartellbehörden, in den USA wird ermittelt. Vielleicht will Baumgertner auch schlicht die Zahl der Konkurrenten verkleinern, um später ein größeres Stück vom Kuchen zu bekommen: Kali ist ein wichtiger Rohstoff für Dünger, hat einen großen Einfluss auf Stoffwechselprozesse bei Pflanzen. Düngemittel gelten angesichts einer wachsenden Weltbevölkerung und gleichzeitig erodierender Flächen für die Landwirtschaft als wachstumsstarke Zukunftsprodukte.

Die Russen haben es dabei vergleichsweise einfach: Sie produzieren extrem günstig und haben genügend Reserven, um die Produktion zu steigern. Mangelnde Margen pro Tonne Kali kann man dort durch Masse ausgleichen, sodass die Gewinne nicht so stark unter Druck kommen. Baumgertner hat bereits eine deutliche Fördererhöhung angekündigt. Andere Konkurrenten der Russen können dies nicht – und dies ist den Konzernlenkern von Uralkali sehr bewusst.

K+S ist einer der Branchenvertreter, deren Situation nicht so komfortabel ist wie die der Russen. Das genaue Gegenteil ist eher zutreffend. Das Unternehmen gilt unter den Kaliförderern als Hochpreisproduzent ohne große Möglichkeiten, die Produktion auszuweiten. Das kanadische Legacy-Projekt sollte hier Abhilfe schaffen, geht aber erst 2016 an den Start – dann sollen die Kosten fallen, die Produktion steigen. Doch werden die Preisprognosen von Uralkali Realität, wäre das gesamte Projekt gefährdet, so wie es derzeit scheint. Auch dies ist ein Grund, warum K+S-Chef Norbert Steiner die Märkte schon am Dienstag mit einem Statement beruhigen wollte, ohne Erfolg. Ein erster Analyst hat den Wert von Legacy bereits auf null Euro gesetzt.

Dass die K+S-Aktie in den vergangenen Tagen stark unter Druck geraten ist, muss vor dem Hintergrund der besonderen Lage des Konzerns gesehen werden. Ein Preisrutsch würde den Gewinn des Unternehmens aufgrund der hohen Produktionskosten enorm belasten, zugleich können die Kasseler dies nicht über die Menge auffangen. Eine Zwickmühle, aus der es für K+S kein leichtes Entkommen geben dürfte. Dass der Aktie nach dem Kurssturz jetzt noch ein Ausscheiden aus dem DAX droht, dürfte für die Konzernspitze in der nächsten Zeit eines der kleineren Probleme sein.

Die US-Behörden standen offenbar kurz davor, das kriminelle Preiskartell auf gerichtlichem Wege auseinander zu brechen.

wie wollen die Amis das weißrusisch-russische Kartell zerschlagen? Die Grenzen wurden ihnen schon im Fall Snowdon aufgezeigt. Und bei Kali geht´s um ein Milliardengeschäft!

wie wollen die Amis das weißrusisch-russische Kartell zerschlagen? Die Grenzen wurden ihnen schon im Fall Snowdon aufgezeigt. Und bei Kali geht´s um ein Milliardengeschäft!

Antwort auf Beitrag Nr.: 45.171.973 von professordeluxe am 02.08.13 18:48:58ich denke dieser Artikel beschreibt sehr gut die Situation!

Antwort auf Beitrag Nr.: 45.171.995 von Baikani am 02.08.13 18:53:29trotzdem dürfte die kalorienzufuhr auch pro person auch stark zunehmen, bis 2050 sollte die benötigte nahrungsmittelmenge schon stark ansteigen.

Zitat von professordeluxe: Die US-Behörden standen offenbar kurz davor, das kriminelle Preiskartell auf gerichtlichem Wege auseinander zu brechen.[/b]

1. Der Preisverfall ist zunächst ein angenommener. Die "richtigen" Preise werden erst bei den nächsten Großverträgen ermittelt.

2. Ob die US-Kartellbehörde ermittelt müsste belegt werden. Da die Anbieter auf dem Kalimarkt aus Belarus, Russland, Kanada, Deutschland oder sonst woher kommen dürfte das Ganze schwierig werden.

3. Das "Kartell" ergibt sich ganz einfach aus der überschaubaren Anzahl der Förderfirmen. Gut vorstellbar, daß da gar keine Preis- und Mengenabsprachen erfolgt sind. Ein Pilotabschluß und andere ziehen nach. Da ist wahrscheinlich nichts kriminell. Zudem sind die Anbieter in den unterschiedlichsten Märkten unterwegs und es gab auch immer unterschiedliche Preise.

4. Der ganze Artikel von aktiencheck klingt irgendwie abgekupfert von einer Seite wie MMNews. Sorry, aber eigentlich nicht brauchbar. Eine Theorie mehr. Unbelegt und gar nicht sehr wahrscheinlich.

MrLivermore

Zitat von MrLivermore:Eine neue Lagerstätte lässt sich innerhalb von 5 Jahren erschliessen. Ein Zeitraum, in dem die Nachfrage wohl nur selten so stark steigen wird, dass man das nicht auch durch Fördermaximierung in bestehenden Förderstätten kompensieren kann.Zitat von AdInterim: h die Preise steigen müssen. Kali ist so commodity und rechnerisch in so absurd hohen Mengen verfügbar, dass selbst eine Verzehnfachung der Nachfrage noch mit Leichtigkeit durch entsprechende Exploration von Lagerstätten befriedigt werden kann. Kali ist nicht Kupfer.

Dies gilt aber nur für einen extrem langfristigen Zeitraum. Bis Lagerstätten exploriert werden und gefördert werden kann, das dauert....

ML

Es ist fast schon ausgeschlossen, dass es bei der derzeitigen Marktfragmentierung jemals einen Nachfrageüberhang gibt

Zitat von santakl: trotzdem dürfte die kalorienzufuhr auch pro person auch stark zunehmen, bis 2050 sollte die benötigte nahrungsmittelmenge schon stark ansteigen.

der Kali Preis und die Nachfrage sind das eine, das andere, wer kann am günstigsten produzieren, ist wettbewerbsfähig und kann Gewinn erwirtschaften.

Und da steht die Frage im Raum wie steht es um K+S in dieser "neuen Kaliwelt"?

Zitat von AdInterim:Zitat von GelbeSeiten: Kurz und knapp, weil Du Dir soviele Mühe gibst

Laut UNO wird die Weltbevölkerung bis 2050 um ca. 2,5 MRD Menschen wachsen. Das sind ca. 1/3 mehr Mäuler, die zu stopfen sind. Wenn alle Meere leer gefischt sind, wird es noch schwerer die Menschheit satt zu bekommen. Ich sehe hier eher eine wachsende Nachfrage für Kali in den kommenden Jahren. Ergo keine dauerhaft sinkenden Preise.

P.s.: Deshalb bin ich aber nicht an K+S interessiert, sonern weil ich davon ausgehe, dass hier in nächster Zeit eine ganz andere Meldung kommt.

Gleich dreifacher Schmonses.

1. Megatrend Bevölkerungswachstum usw. Alles Mumpitz. Da geht es um Zeiträume, die selbst für langfristig orientierte Anleger völlig uninteressant sind. Wenn ich heute mein Kapital bis zu Rente erhalten will, dann ist das vielleicht bis 2030. Aber nicht bis 2050.

3. Die Annahme, dass selbst bei drastisch steigender Nachfrage auch die Preise steigen müssen. Kali ist so commodity und rechnerisch in so absurd hohen Mengen verfügbar, dass selbst eine Verzehnfachung der Nachfrage noch mit Leichtigkeit durch entsprechende Exploration von Lagerstätten befriedigt werden kann. Kali ist nicht Kupfer.

Punkt 1 und Punkt 3 sind wirklich wichtig. Gute Anmerkungen

Punkt 1

Ich bin jetzt um die 40 Jahre. Ich kann und will nicht bis 2050 warten müssen bis ggf. sich ein Kaliinvestment rechnet (das die Bevölkerungsentwicklung ohnehin nicht mitspielt hatte ich ja mit den Grafiken hoffentlich gezeigt). Dieser Punkt ist wichtig für uns Investoren. Wir benötigen Rendite, Dividende per heute und die nächsten 10-20 Jahre. Projekte die irgendwas mit 30 Jahren haben.... ----> da rein ----> da raus.. soll ein anderer Idiot investieren

Punkt 3

Ich hab mir gestern die Links nocheinmal von diesem UK Projekt durchgelesen. Dort steht drin, daß die Förderkosten von knapp 35 Dollar hätten (schluck!) nachdem man erst einmal die paar Milliarden investiert hätte.

Und das Projekt wäre ebenfalls riesgengross. Soviel Zeug liegt da im Boden. Kollege AdInterim hat nicht Unrecht wenn er sagt, daß Kali/Potash fast überall rumliegt. (natürlich bisschen übertrieben). Es ist wirklich in rauhesten Mengen vorhanden. Gerade da wo Legacy ist, ist doch quasi noch tausende von Kilomenter alles voll mit Potash und noch zu haben. Man muss es nur entwickeln (ist jetzt kein Witz). Wir reden hier von Potash Leute nicht von Platin !

Wers nicht glaubt soll bitte die Unterlagen zu dem UK Projekt durchlesen. Das Zeug ist überall auf der Welt im Boden. Und sogar billig rauszuholen und in Massen in Vergleich zu echten "Edelmetallen".

SO JETZT ABER GENUG VON MIR !! (darf nicht ausarten, darf nicht ausarten, darf nicht ausarten...)

p.s. hier ein Ausschnitt :

The company estimates it can produce polyhalite for an average cost of $36.90 a ton. Uralkali has costs of $62 a ton, which compares with more than $100 for North American miners and almost $240 for producers in Europe, according to a July presentation by Uralkali. Liberum Capital Ltd. analyst Ash Lazenby estimates the company can achieve a sales price of $150 a ton, the discount stemming from its lower potassium content. Uralkali’s most recent sales deal with China was at $400 a ton.

Sirius’s plan involves extracting polyhalite more than a mile underground, then crushing, milling and feeding it into a pipeline -- all beneath the surface to protect the Yorkshire moor parkland. The submerged 44.5 kilometer (28 mile) pipe will transport slurry to a port on Teesside, about 220 miles north of London, where five million tons of product a year will be dried, granulated and shipped.

http://washpost.bloomberg.com/Story?docId=1376-MQPG9D6KLVRH0…" target="_blank" rel="nofollow ugc noopener">

http://washpost.bloomberg.com/Story?docId=1376-MQPG9D6KLVRH0…

Zitat von professordeluxe: Meinungen hierzu? Hat jemand diesbzgl. weitergehende Informationen?

K+S-Aktie: Preis-Kartell war bereits im Visier der US-Behörden - Der Preisrutsch wird kommen

02.08.13 09:17

aktiencheck.de EXKLUSIV

Kassel (www.aktiencheck.de) - Die Aktie des Kali- und Salzherstellers K+S (ISIN DE000KSAG888 / WKN KSAG88) leidet dieser Tage kräftig unter dem drohenden Bruch des Preiskartells BPC.

Ist denn der Mann verrückt geworden, hat sich alle Welt gefragt, als Vadislav Baumgertner mit der Aufkündigung des Kartells drohte. So was macht man sich doch nicht selber kaputt. Preis- und Mengenabsprachen zur Beschränkung des Wettbewerbs sind zwar illegal, aber in der Regel auch sehr lukrativ.

Hat der Chef des weltweit führenden Kali-Produzenten Uralkali aber womöglich nur die Flucht nach vorne angetreten. Die US-Behörden standen offenbar kurz davor, das kriminelle Preiskartell auf gerichtlichem Wege auseinander zu brechen. Das erklärt wohl auch den, den Äußerungen Vadislav Baumgertners vorausgegangenen, Preisverfall auf den Kali-Märkten. In den Boomzeiten vor der Finanzkrise schoss der Kali-Preis auf über USD 1.000 pro Tonne. In den vergangenen Jahren ist der Preis aber bereits erheblich abgerutscht. Zuletzt schwankten die Vertragsabschlüsse auf dem Kali-Markt zwischen USD 400 und 425 je Tonne. Offensichtlich sind im Vorfeld bereits zahlreiche Anbieter aus den Kartellbündnisses ausgeschert, weil sie Schiss in der Hose hatten.

Zusätzlicher Preisdruck war schon bald von neuen Mega-Projekten in der Kali-Branche zu befürchten. Minenriese BHP Billiton realisiert gerade ein Monster-Projekt. Für geschätzte USD 14 Mrd. entsteht bis zum Jahr 2017 die Jansen Mine. Ein weiteres Großprojekt plant K+S selbst mit dem Legacy-Projekt in Kanada. Hier laufen die Kosten derzeit aus dem Ruder und sind mittlerweile über 3 Mrd. Euro gestiegen. Weitere Großprojekte sollen in England, Argentinien und Indien entstehen.

Die Preise wären vor dem Hintergrund ohnehin weiter gesunken. Da macht die Flucht nach vorne durchaus Sinn, um sich rechtzeitig langfristige Verträge mit den Großkunden zu sichern und der neuen Konkurrenz so gut es geht das Wasser abzugraben.

...vielleicht sind deshalb so viele Us-Fonds short. Bog Showdown erwartet. In Amiland haben die Wände ja bekanntlich Ohren....

Antwort auf Beitrag Nr.: 45.172.077 von Baikani am 02.08.13 19:05:35wenn man es als Link markiert und dann aus Versehen ein Leerzeichen macht

mischen sich immer ein paar Zeichen an den Anfang des Links und es geht dann nicht. Einfach löschen - Ihr müsstet das sehen.

Also hier noch einmal der Link (hoffe es geht).

UK Projekt mit 36 Dollar Förderkosten

http://washpost.bloomberg.com/Story?docId=1376-MQPG9D6KLVRH0…

mischen sich immer ein paar Zeichen an den Anfang des Links und es geht dann nicht. Einfach löschen - Ihr müsstet das sehen.

Also hier noch einmal der Link (hoffe es geht).

UK Projekt mit 36 Dollar Förderkosten

http://washpost.bloomberg.com/Story?docId=1376-MQPG9D6KLVRH0…

Antwort auf Beitrag Nr.: 45.172.081 von professordeluxe am 02.08.13 19:06:43 Hat der Chef des weltweit führenden Kali-Produzenten Uralkali aber womöglich nur die Flucht nach vorne angetreten. Die US-Behörden standen offenbar kurz davor, das kriminelle Preiskartell auf gerichtlichem Wege auseinander zu brechen. Das erklärt wohl auch den, den Äußerungen Vadislav Baumgertners vorausgegangenen, Preisverfall auf den Kali-Märkten. In den Boomzeiten vor der Finanzkrise schoss der Kali-Preis auf über USD 1.000 pro Tonne. In den vergangenen Jahren ist der Preis aber bereits erheblich abgerutscht. Zuletzt schwankten die Vertragsabschlüsse auf dem Kali-Markt zwischen USD 400 und 425 je Tonne. Offensichtlich sind im Vorfeld bereits zahlreiche Anbieter aus den Kartellbündnisses ausgeschert, weil sie Schiss in der Hose hatten.

Da schreibt Aktiencheck meiner Meinung nach den größten denkbaren Unsinn. Wie bitteschön sollen US-Behörden gegen ein Kartell von zwei russischen/weißrussischen Unternehmen vorgehen? Allenfalls hätten die US-Behörden rechtlich eine Handhabe gegen die US-Unternehmen (Mosaic, Agrium). Selbst wenn es Ermittlungen gegen diese Unternehmen geben würde, hätte Uralkali wohl kaum Veranlassung jetzt schon die eigene Kartellvereinbarung aufzulösen.

Dass ein Marktteilnehmer K+S übernehmen will, könnte vielleicht sein. Mittlerweile betragen die Leerverkaufspositionen aber annähernd 12% (!). Falls tatsächlich ein Marktteilnehmer langsam Anteile zusammenkauft und die Leerverkäufer sich zusätzlich bald wieder eindecken müssen, könnte ein gigantischer Shortsqueeze kommen. Ich denke, das werden auch die Leerverkäufer wissen.

Die wahrscheinlichste Alternativen ist meiner Meinung nach, dass es sich um einen (politisch beeinflussten) Machtkampf innerhalb von BPC handelt und dass K+S einfach Zufallsopfer ist. Die Hedgefonds werden Insiderinformationen über das bevorstehende Auseinanderbrechen des Kartells gehabt und diese genutzt haben.

Da schreibt Aktiencheck meiner Meinung nach den größten denkbaren Unsinn. Wie bitteschön sollen US-Behörden gegen ein Kartell von zwei russischen/weißrussischen Unternehmen vorgehen? Allenfalls hätten die US-Behörden rechtlich eine Handhabe gegen die US-Unternehmen (Mosaic, Agrium). Selbst wenn es Ermittlungen gegen diese Unternehmen geben würde, hätte Uralkali wohl kaum Veranlassung jetzt schon die eigene Kartellvereinbarung aufzulösen.

Dass ein Marktteilnehmer K+S übernehmen will, könnte vielleicht sein. Mittlerweile betragen die Leerverkaufspositionen aber annähernd 12% (!). Falls tatsächlich ein Marktteilnehmer langsam Anteile zusammenkauft und die Leerverkäufer sich zusätzlich bald wieder eindecken müssen, könnte ein gigantischer Shortsqueeze kommen. Ich denke, das werden auch die Leerverkäufer wissen.

Die wahrscheinlichste Alternativen ist meiner Meinung nach, dass es sich um einen (politisch beeinflussten) Machtkampf innerhalb von BPC handelt und dass K+S einfach Zufallsopfer ist. Die Hedgefonds werden Insiderinformationen über das bevorstehende Auseinanderbrechen des Kartells gehabt und diese genutzt haben.

Antwort auf Beitrag Nr.: 45.172.285 von Marxi am 02.08.13 19:48:24und wie wertest Du die Tatsache, dass die Shorties bisher die Quote nicht zurückfahren? Haben die es auf einen finalen Showdown mit Big Sell Off angelegt?

Antwort auf Beitrag Nr.: 45.172.327 von professordeluxe am 02.08.13 19:53:34es wäre ja bei dem hohen Handelsvolumen Di und Mi leicht für sie gewesen, die leerverkauften Aktien zu 17-18 zurück zu kaufen. Haben sie aber alle nicht gemacht. Im Gegenteil, die Shortquote ist Di, Mi, Do und auch heute stetig angestiegen. Die scheinen sich recht sicher sein. Und nicht nur einer, sondern mittlerweile acht Fonds. Wissen die vielleicht schon wieder vorab mehr....????

Moodys Abstufung....????

Moodys Abstufung....????

Uralkali

© RIA Novosti. Pavel Lisitsyn

18:50 02/08/2013

MOSKAU, 02. August (RIA Novosti).

Dem russischen Chemiegiganten Uralkali droht eine Abstufung seiner Kreditwürdigkeit.

Die internationale Ratingagentur Moody's setzte Uralkali nach eigenen Angaben auf CreditWatch-Liste. Ihre Entscheidung führte die Agentur am Donnerstag darauf zurück, dass Uralkali Ende Juni dieses Jahres aus einer Vertriebsallianz mit Weißrussland ausgestiegen war. Dieser Schritt habe den globalen Markt für Kalidünger buchstäblich erschüttert, hieß es.

© RIA Novosti. Pavel Lisitsyn

18:50 02/08/2013

MOSKAU, 02. August (RIA Novosti).

Dem russischen Chemiegiganten Uralkali droht eine Abstufung seiner Kreditwürdigkeit.

Die internationale Ratingagentur Moody's setzte Uralkali nach eigenen Angaben auf CreditWatch-Liste. Ihre Entscheidung führte die Agentur am Donnerstag darauf zurück, dass Uralkali Ende Juni dieses Jahres aus einer Vertriebsallianz mit Weißrussland ausgestiegen war. Dieser Schritt habe den globalen Markt für Kalidünger buchstäblich erschüttert, hieß es.

Antwort auf Beitrag Nr.: 45.172.327 von professordeluxe am 02.08.13 19:53:34Über die Motive der HF können wir letztlich nur alle mutmaßen. Einige Kommentare lesen sich so, als ob alle sieben oder acht Hedgefonds gelenkt durch einen Mastermind zusammenarbeiten und bei der besagten feindlichen Übernahme mitwirken. Das hört sich für mich aber eher nach einer dieser Verschwörungstheorien an, die im Internet wuchern.

Die HF, die jetzt noch einsteigen, spekulieren halt auf einen weiteren Niedergang des Aktienkurses. Ob mit Erfolg, wird sich zeigen. Obwohl die Leerverkaufspositionen insgesamt ansteigen, hat Brookside Capital seine Leerverkaufspositionen übrigens schon zurückgeführt. Vielleicht ist Brookside Capital ja informiert und die anderen HF eher die Lemminge...

Ich warte auf Aussagen des Managements spätestens bei Veröffentlichung des nächsten Qurtalsberichts. Insbesondere würde micht interessieren, ob K+S bei einem Kalipreis von 300 $ noch Gewinn oder zumindest eine schwarze Null macht. Mit Blick auf die letzten Zahlen glaube ich, dass das der Fall ist. Legacy kann ich nicht beurteilen. Aber soweit ich gelesen habe, soll in Kanada in Zukunft günstiger produziert werden als in Deutschland.

Die HF, die jetzt noch einsteigen, spekulieren halt auf einen weiteren Niedergang des Aktienkurses. Ob mit Erfolg, wird sich zeigen. Obwohl die Leerverkaufspositionen insgesamt ansteigen, hat Brookside Capital seine Leerverkaufspositionen übrigens schon zurückgeführt. Vielleicht ist Brookside Capital ja informiert und die anderen HF eher die Lemminge...

Ich warte auf Aussagen des Managements spätestens bei Veröffentlichung des nächsten Qurtalsberichts. Insbesondere würde micht interessieren, ob K+S bei einem Kalipreis von 300 $ noch Gewinn oder zumindest eine schwarze Null macht. Mit Blick auf die letzten Zahlen glaube ich, dass das der Fall ist. Legacy kann ich nicht beurteilen. Aber soweit ich gelesen habe, soll in Kanada in Zukunft günstiger produziert werden als in Deutschland.

Anzahl Beiträge:524

Aufrufe gesamt: 50.000

Aufrufe heute: 4.898

Diskussionsnr.: 1.184.223

Thread noch nicht mal eine Woche alt....auf die nächsten 50.000

danke allen Beteiligten für die aufschlussreichen und interessanten Beiträge

Schönes Wochenende, Prof.

Aufrufe gesamt: 50.000

Aufrufe heute: 4.898

Diskussionsnr.: 1.184.223

Thread noch nicht mal eine Woche alt....auf die nächsten 50.000

danke allen Beteiligten für die aufschlussreichen und interessanten Beiträge

Schönes Wochenende, Prof.

Zitat von professordeluxe:Zitat von professordeluxe: Meinungen hierzu? Hat jemand diesbzgl. weitergehende Informationen?

K+S-Aktie: Preis-Kartell war bereits im Visier der US-Behörden - Der Preisrutsch wird kommen

02.08.13 09:17

aktiencheck.de EXKLUSIV

Kassel (www.aktiencheck.de) - Die Aktie des Kali- und Salzherstellers K+S (ISIN DE000KSAG888 / WKN KSAG88) leidet dieser Tage kräftig unter dem drohenden Bruch des Preiskartells BPC.

Ist denn der Mann verrückt geworden, hat sich alle Welt gefragt, als Vadislav Baumgertner mit der Aufkündigung des Kartells drohte. So was macht man sich doch nicht selber kaputt. Preis- und Mengenabsprachen zur Beschränkung des Wettbewerbs sind zwar illegal, aber in der Regel auch sehr lukrativ.

Hat der Chef des weltweit führenden Kali-Produzenten Uralkali aber womöglich nur die Flucht nach vorne angetreten. Die US-Behörden standen offenbar kurz davor, das kriminelle Preiskartell auf gerichtlichem Wege auseinander zu brechen. Das erklärt wohl auch den, den Äußerungen Vadislav Baumgertners vorausgegangenen, Preisverfall auf den Kali-Märkten. In den Boomzeiten vor der Finanzkrise schoss der Kali-Preis auf über USD 1.000 pro Tonne. In den vergangenen Jahren ist der Preis aber bereits erheblich abgerutscht. Zuletzt schwankten die Vertragsabschlüsse auf dem Kali-Markt zwischen USD 400 und 425 je Tonne. Offensichtlich sind im Vorfeld bereits zahlreiche Anbieter aus den Kartellbündnisses ausgeschert, weil sie Schiss in der Hose hatten.

Zusätzlicher Preisdruck war schon bald von neuen Mega-Projekten in der Kali-Branche zu befürchten. Minenriese BHP Billiton realisiert gerade ein Monster-Projekt. Für geschätzte USD 14 Mrd. entsteht bis zum Jahr 2017 die Jansen Mine. Ein weiteres Großprojekt plant K+S selbst mit dem Legacy-Projekt in Kanada. Hier laufen die Kosten derzeit aus dem Ruder und sind mittlerweile über 3 Mrd. Euro gestiegen. Weitere Großprojekte sollen in England, Argentinien und Indien entstehen.

Die Preise wären vor dem Hintergrund ohnehin weiter gesunken. Da macht die Flucht nach vorne durchaus Sinn, um sich rechtzeitig langfristige Verträge mit den Großkunden zu sichern und der neuen Konkurrenz so gut es geht das Wasser abzugraben.

...vielleicht sind deshalb so viele Us-Fonds short. Bog Showdown erwartet. In Amiland haben die Wände ja bekanntlich Ohren....

Nee,die Wände haben dort keine Ohren,die haben dioch dafür die NSA!

evtl. haben die US-Behörden auch Canpotex im Visier. Das dürfte nochmals Druck auf den Kessel geben.

Westerburg (www.aktiencheck.de) - Gott sei Dank, Wochenende, werden sich die K+S-Aktionäre jetzt denken.

Das war die wohl bitterste Handelswoche seit dem Ausbruch der Finanzkrise für

die Inhaber der Aktien des Kali- und Salzherstellers. Von 26,14 Euro zu

Wochenbeginn stürzte die K+S-Aktie hinab auf 18,72 Euro. Ein Wochenverlust

von gut 28% und zwischenzeitlich sah es sogar noch schlimmer aus.

War's das wirklich schon? Darauf sollte man sich besser nicht verlassen, denn die

Wetteraussichten für die Kali-Märkte sind denkbar schlecht. Der Preissturz des

Kali-Preises scheint sich weiter fortzusetzen. Man bedenke von über USD 1.000

je Tonne stürzte der Kali-Preis bereits auf knapp USD 400 je Tonne ab. Ein

Rückgang von 60%. Doch die Preise scheinen weiter zu purzeln.

Vadislav Baumgertner, der CEO des weltweit größten Kali-Konzerns hat dies in

seinen Äußerungen diese Woche unmissverständlich deutlich gemacht. Die Kali-

Branche könne sich auf einen harten Preiskampf einstellen. Ein erneuter

Preisrutsch auf USD 300 je Tonne dürfe für das kommende Jahr erwartet werden.

Die eigene Produktion wolle man um ein Drittel von 10,5 Mio. auf 14 Mio. Tonnen

ausbauen. Auch mit noch niedrigeren Preisen habe man keine Probleme. Die

eigenen Produktionskosten würden ja unter USD 200 je Tonne liegen. Das sitzt

und tut weh. Vor allem den Anbietern mit den höchsten Produktionskosten. Und

dazu zählt leider der Kasseler Düngemittel-Konzern K+S.

Doch damit nicht genug. Das Duopol der beiden Preis-Kartelle BPC und Canpotex

droht komplett auseinander zu brechen. Die beiden Vertriebsbündnisse

kontrollierten bislang rund 70% der Weltjahresproduktion von Kali. Das ist aber

offenbar den Wettbewerbsbehörden in den USA auch schon aufgefallen. Und die

sollen das Preis- und Angebots-Kartell ohnehin im Visier haben. Sollte das Kartell

in sich zusammenbrechen, wäre ein weiteres Abstürzen des Kali-Preises denkbar.

Die reinen Cash-Kosten der Produktion der großen Produzenten in den beiden

Kartellen sollen bei gerade mal USD 100 pro Tonne liegen. Da könnte es durchaus

noch weiter nach unten gehen.

Zudem droht perspektivisch eine deutliche Erhöhung des Kali-Angebots. Allen

voran Minenriese BHP Billiton klopft an die Tür des Kali-Marktes. Das Monster-

Projekt der Jansen-Mine kostet stattliche USD 14 Mrd. und soll zum

Produktionsstart 2017 bis zu 8 Mio. Tonnen Kali pro Jahr auf den Markt

schwemmen. Einziger Vorteil des nun befürchteten Preisrutsches. BHP Billion

könnte sich den Einstieg in den Kali-Markt noch mal überlegen und die riesigen

Investitionen erst einmal ein Weilchen zurückstellen. Auf das Szenario scheint

Uralkali wohl zu schielen. Das gleiche dürfte aber auch für das K+S-Projekt

Legacy in Kanada gelten, dessen Kosten ohnehin aus dem Ruder laufen.

K+S würde zu den großen Verlierern weiter sinkender Kali-Preise gehören. Die

Produktionskosten sind im internationalen Vergleich mit USD 280 die höchsten.

Die Kasseler könnten schnell in die Verlustzone rutschen, wenn die Schreckens-

Szenarien wahr werden sollten.

Charttechnisch befindet sich die K+S-Aktie in einem messerscharfen

Abwärtstrend. Das fallende Messer sollte derzeit besser niemand auffangen, wenn

er stark blutende Hände vermeiden möchte. Never catch a falling knife. Es

empfiehlt sich wie so oft. Abwarten und Tee trinken, bis sich eine Trendwende

abzeichnet.

Wer meint der Boden scheint schon gefunden, der möge sich bitte noch mal den

Langfrist-Chart von K+S anschauen. Gegenüber dem Emissionspreis von 2,35

Euro im Jahr 1999 steht die K+S-Aktie selbst auf dem aktuellen Kursniveau noch

rund 700% im Plus. Also kein Grund zur Panik.

Die K+S-Aktie verlor heute im Xetra-Handel erneut -0,85% auf 18,73 Euro. (02.08.2013/ac/e/a)

Artikel drucken

Kurs- und weitere Informationen zum Thema:

K+S

Aktuelle Diskussionen zum Thema:

K+S: 70 Euro und mehr sind drin (02.08.13)

K+S, von Rekordhoch zu ... (02.08.13)

Westerburg (www.aktiencheck.de) - Gott sei Dank, Wochenende, werden sich die K+S-Aktionäre jetzt denken.

Das war die wohl bitterste Handelswoche seit dem Ausbruch der Finanzkrise für

die Inhaber der Aktien des Kali- und Salzherstellers. Von 26,14 Euro zu

Wochenbeginn stürzte die K+S-Aktie hinab auf 18,72 Euro. Ein Wochenverlust

von gut 28% und zwischenzeitlich sah es sogar noch schlimmer aus.

War's das wirklich schon? Darauf sollte man sich besser nicht verlassen, denn die

Wetteraussichten für die Kali-Märkte sind denkbar schlecht. Der Preissturz des

Kali-Preises scheint sich weiter fortzusetzen. Man bedenke von über USD 1.000

je Tonne stürzte der Kali-Preis bereits auf knapp USD 400 je Tonne ab. Ein

Rückgang von 60%. Doch die Preise scheinen weiter zu purzeln.

Vadislav Baumgertner, der CEO des weltweit größten Kali-Konzerns hat dies in

seinen Äußerungen diese Woche unmissverständlich deutlich gemacht. Die Kali-

Branche könne sich auf einen harten Preiskampf einstellen. Ein erneuter

Preisrutsch auf USD 300 je Tonne dürfe für das kommende Jahr erwartet werden.

Die eigene Produktion wolle man um ein Drittel von 10,5 Mio. auf 14 Mio. Tonnen

ausbauen. Auch mit noch niedrigeren Preisen habe man keine Probleme. Die

eigenen Produktionskosten würden ja unter USD 200 je Tonne liegen. Das sitzt

und tut weh. Vor allem den Anbietern mit den höchsten Produktionskosten. Und

dazu zählt leider der Kasseler Düngemittel-Konzern K+S.

Doch damit nicht genug. Das Duopol der beiden Preis-Kartelle BPC und Canpotex

droht komplett auseinander zu brechen. Die beiden Vertriebsbündnisse

kontrollierten bislang rund 70% der Weltjahresproduktion von Kali. Das ist aber

offenbar den Wettbewerbsbehörden in den USA auch schon aufgefallen. Und die

sollen das Preis- und Angebots-Kartell ohnehin im Visier haben. Sollte das Kartell

in sich zusammenbrechen, wäre ein weiteres Abstürzen des Kali-Preises denkbar.

Die reinen Cash-Kosten der Produktion der großen Produzenten in den beiden

Kartellen sollen bei gerade mal USD 100 pro Tonne liegen. Da könnte es durchaus

noch weiter nach unten gehen.

Zudem droht perspektivisch eine deutliche Erhöhung des Kali-Angebots. Allen

voran Minenriese BHP Billiton klopft an die Tür des Kali-Marktes. Das Monster-

Projekt der Jansen-Mine kostet stattliche USD 14 Mrd. und soll zum

Produktionsstart 2017 bis zu 8 Mio. Tonnen Kali pro Jahr auf den Markt

schwemmen. Einziger Vorteil des nun befürchteten Preisrutsches. BHP Billion

könnte sich den Einstieg in den Kali-Markt noch mal überlegen und die riesigen

Investitionen erst einmal ein Weilchen zurückstellen. Auf das Szenario scheint

Uralkali wohl zu schielen. Das gleiche dürfte aber auch für das K+S-Projekt

Legacy in Kanada gelten, dessen Kosten ohnehin aus dem Ruder laufen.

K+S würde zu den großen Verlierern weiter sinkender Kali-Preise gehören. Die

Produktionskosten sind im internationalen Vergleich mit USD 280 die höchsten.

Die Kasseler könnten schnell in die Verlustzone rutschen, wenn die Schreckens-

Szenarien wahr werden sollten.

Charttechnisch befindet sich die K+S-Aktie in einem messerscharfen

Abwärtstrend. Das fallende Messer sollte derzeit besser niemand auffangen, wenn

er stark blutende Hände vermeiden möchte. Never catch a falling knife. Es

empfiehlt sich wie so oft. Abwarten und Tee trinken, bis sich eine Trendwende

abzeichnet.

Wer meint der Boden scheint schon gefunden, der möge sich bitte noch mal den

Langfrist-Chart von K+S anschauen. Gegenüber dem Emissionspreis von 2,35

Euro im Jahr 1999 steht die K+S-Aktie selbst auf dem aktuellen Kursniveau noch

rund 700% im Plus. Also kein Grund zur Panik.

Die K+S-Aktie verlor heute im Xetra-Handel erneut -0,85% auf 18,73 Euro. (02.08.2013/ac/e/a)

Artikel drucken

Kurs- und weitere Informationen zum Thema:

K+S

Aktuelle Diskussionen zum Thema:

K+S: 70 Euro und mehr sind drin (02.08.13)

K+S, von Rekordhoch zu ... (02.08.13)

!

Dieser Beitrag wurde von MadMod moderiert. !

Dieser Beitrag wurde von MODernist moderiert. Grund: private Auseinandersetzung, bitte per Boardmail klärenZitat von professordeluxe: ich finde es besser, wenn man aufs falsche Pferd gesetzt hat, dass man es erkennt und dazu steht.....als wenn man die Sache jetzt schönredet und versucht, die böse Börse, den angeblich sich im Unrecht befindlichen uralkali-Chef und die fiesen Shorties dafür verantwortlich zu machen. Nein, jeder ist für seine Anlage selbst verantwortlich und wenn man falsch liegt, sollte man dazu stehen. Ich lag falsch und bin Mo. gottseidank raus (da mich DOBYs Ausführungen überzeugt haben). ich werde den Verdacht nicht los, dass dies nun einige ärgert....tja, ich hatte halt Glück. Ich wünsche dennoch allen Investierten, dass es wieder bergauf geht. Ein kleiner Rebound zumindest wäre heute schon schön gewesen, aber selbst der kleine Anstieg am Morgen wird sofort wieder abverkauft. Im Übrigen denke ich schon, dass ich wie jeder andere auch das Recht habe, meine Meinung zu korrigieren. Soll ich k+s nun in den Himmel reden?. Der Aufbruch des Düngemittel-Kartells hat fundamentale Auswirkungen auf k+s. Dem muss man sich stellen....und zwar ohne Häme

....Du kannst auch gerne dieses Posting von mir zitieren

Rohstoffe - Pottasche

Schock am Dünger-Markt

Gastautor: Ingrid Heinritzi | 02.08.2013, 21:14 | 65 Aufrufe | 0 |

K+S bricht ein

K+S bricht um 25 Prozent ein. Dahinter steckt der Zusammenbruch eines Kartells. Der Düngermarkt ist damit im Umbruch – Agrarpreise dürften sinken.

Ein Jahrhundert-Ereignis erlebten Börsianer Ende Juli. Oder wann bricht schon mal der Aktienkurs eines Dax-Unternehmens um ein Viertel in wenigen Stunden ein? Zumal es sich um einen von vielen Anlageberatern und Vermögensverwaltern hoch gelobten Konzern handelt. Die Rede ist von Kali und Salz, heute unter K+S bekannt. Die Aktie des Streusalz und Kali-Dünger herstellenden Konzerns aus Kassel leidet unter Aussagen von Uralkali. Der russische Produzent von Pottasche erklärte aus einer Zusammenarbeit mit dem weißrussischen Konkurrenten Belaruskali zur Vermarktung des Düngers auszusteigen. Damit wird das Quasi-Kartell auf dem Pottasche-Markt, das auf europäischer Seite aus Uralkali und Belaruskali bestand, und in Nordamerika ein Pendant in Canpotex hat, einer Zusammenarbeit einiger US-amerikanischer und kanadischer Kaliumchlorid-Hersteller, aufgebrochen.

Für die Branche ist dies fatal, denn Uralkali ist der größte Hersteller des Düngers mit einem Weltmarktanteil von rund 20 Prozent. Zudem deutete das Management der Russen an die Produktion von heute 9,4 Millionen Tonnen im Jahr auf 13 Millionen Tonnen ausweiten zu wollen. Damit dürfte auch der Preis von Kaliumchlorid (K-Cl) nach unten tendieren, prognostizierten die Experten von Uralkali. Sie gehen von einem Preis um 300 US-Dollar je Tonne aus. Vor der Ankündigung notierte K-Cl bei 400 US-Dollar je Tonne. Uralkali kann durchaus mit Saudi-Arabien in der Opec verglichen werden. Würde Saudi-Arabien anfangen die vollen Kapazitäten auszuschöpfen, würde der Ölpreis sicherlich nicht nur um 25 Prozent einbrechen. Die Voraussage von Uralkali ist daher eher konservativ zu sehen.

Für K+S bedeutet dies nichts Gutes. Die Gewinnschätzungen für die kommenden Jahre werden sicherlich deutlich herunter geschraubt. Bisher waren rund 2,80 Euro für 2013 und 2,87 Euro für 2014 nach 3,49 Euro im vergangenen Jahr geschätzt worden. Es würde nicht verwundern, wenn der Gewinn tatsächlich unter 2 Euro je Aktie 2014 liegen würde. Doch es kommt noch dicker. Denn K+S hat begonnen in Kanada ein Milliarden-Projekt aufzubauen. Zumindest wird dieses einige Abschreibungen benötigen. Voraussichtlich wird K+S dieses Projekt sogar um einige Zeit später in Produktion bringen, wenn die weltweiten Überkapazitäten abgebaut sind.

Ähnliche Probleme mit ihren Zukunftsprojekten im Düngemittelbereich werden überall auf der Erde die Konzerne haben, sei es in Chile, Kanada oder Äthiopien. So kann zum Beispiel Western Potash froh sein bereits vor einigen Wochen einen potenten Partner aus China gewonnen zu haben, der Rückhalt bietet. Doch in absehbarer Zeit wird unter den aktuellen Voraussetzungen das Projekt in Kanada wohl kaum umgesetzt werden. Weniger betroffen dürften Düngemittelkonzerne sein, die weniger Pottasche in ihrem Portfolio haben wie Monsanto und Agrium.

Profitieren werden dagegen die Händler und Verbraucher von Düngemitteln. Denn diese werden größere Mengen für günstigere Preise bekommen. Und wenn mehr gedüngt wird, weil es nun günstiger wird, sollten die Ernten Tonnen mäßig höher ausfallen. Der Münchener Agrarprodukte- und Baustoffhändler BayWa dürfte zum einen mehr Düngemittel verkaufen und zum anderen aufgrund zukünftiger besserer Ernten mehr Handelsgewinne einstreichen. Vorstandschef Klaus Josef Lutz dürfte auf der Halbjahresbilanz-Vorstellung am 8. August in München sicherlich auf das Düngemittel-Thema eingehen.

Weitere Profiteure dürften alle Konzerne sein, die Mais und Soja verarbeiten. Denn die Preise der Produkte sollten bei besseren Ernteerträgen eher nach unten tendieren. Zu dem Kreis gehören vor allem die Lebensmittelkonzerne wie Archer Daniels Midland, Tyson Foods, ConAgra Foods, Hormel Foods Corporation, Pilgrims Pride und Ralcorp Holdings oder auch Restaurantketten wie McDonalds.

Schock am Dünger-Markt

Gastautor: Ingrid Heinritzi | 02.08.2013, 21:14 | 65 Aufrufe | 0 |

K+S bricht ein

K+S bricht um 25 Prozent ein. Dahinter steckt der Zusammenbruch eines Kartells. Der Düngermarkt ist damit im Umbruch – Agrarpreise dürften sinken.

Ein Jahrhundert-Ereignis erlebten Börsianer Ende Juli. Oder wann bricht schon mal der Aktienkurs eines Dax-Unternehmens um ein Viertel in wenigen Stunden ein? Zumal es sich um einen von vielen Anlageberatern und Vermögensverwaltern hoch gelobten Konzern handelt. Die Rede ist von Kali und Salz, heute unter K+S bekannt. Die Aktie des Streusalz und Kali-Dünger herstellenden Konzerns aus Kassel leidet unter Aussagen von Uralkali. Der russische Produzent von Pottasche erklärte aus einer Zusammenarbeit mit dem weißrussischen Konkurrenten Belaruskali zur Vermarktung des Düngers auszusteigen. Damit wird das Quasi-Kartell auf dem Pottasche-Markt, das auf europäischer Seite aus Uralkali und Belaruskali bestand, und in Nordamerika ein Pendant in Canpotex hat, einer Zusammenarbeit einiger US-amerikanischer und kanadischer Kaliumchlorid-Hersteller, aufgebrochen.

Für die Branche ist dies fatal, denn Uralkali ist der größte Hersteller des Düngers mit einem Weltmarktanteil von rund 20 Prozent. Zudem deutete das Management der Russen an die Produktion von heute 9,4 Millionen Tonnen im Jahr auf 13 Millionen Tonnen ausweiten zu wollen. Damit dürfte auch der Preis von Kaliumchlorid (K-Cl) nach unten tendieren, prognostizierten die Experten von Uralkali. Sie gehen von einem Preis um 300 US-Dollar je Tonne aus. Vor der Ankündigung notierte K-Cl bei 400 US-Dollar je Tonne. Uralkali kann durchaus mit Saudi-Arabien in der Opec verglichen werden. Würde Saudi-Arabien anfangen die vollen Kapazitäten auszuschöpfen, würde der Ölpreis sicherlich nicht nur um 25 Prozent einbrechen. Die Voraussage von Uralkali ist daher eher konservativ zu sehen.

Für K+S bedeutet dies nichts Gutes. Die Gewinnschätzungen für die kommenden Jahre werden sicherlich deutlich herunter geschraubt. Bisher waren rund 2,80 Euro für 2013 und 2,87 Euro für 2014 nach 3,49 Euro im vergangenen Jahr geschätzt worden. Es würde nicht verwundern, wenn der Gewinn tatsächlich unter 2 Euro je Aktie 2014 liegen würde. Doch es kommt noch dicker. Denn K+S hat begonnen in Kanada ein Milliarden-Projekt aufzubauen. Zumindest wird dieses einige Abschreibungen benötigen. Voraussichtlich wird K+S dieses Projekt sogar um einige Zeit später in Produktion bringen, wenn die weltweiten Überkapazitäten abgebaut sind.

Ähnliche Probleme mit ihren Zukunftsprojekten im Düngemittelbereich werden überall auf der Erde die Konzerne haben, sei es in Chile, Kanada oder Äthiopien. So kann zum Beispiel Western Potash froh sein bereits vor einigen Wochen einen potenten Partner aus China gewonnen zu haben, der Rückhalt bietet. Doch in absehbarer Zeit wird unter den aktuellen Voraussetzungen das Projekt in Kanada wohl kaum umgesetzt werden. Weniger betroffen dürften Düngemittelkonzerne sein, die weniger Pottasche in ihrem Portfolio haben wie Monsanto und Agrium.

Profitieren werden dagegen die Händler und Verbraucher von Düngemitteln. Denn diese werden größere Mengen für günstigere Preise bekommen. Und wenn mehr gedüngt wird, weil es nun günstiger wird, sollten die Ernten Tonnen mäßig höher ausfallen. Der Münchener Agrarprodukte- und Baustoffhändler BayWa dürfte zum einen mehr Düngemittel verkaufen und zum anderen aufgrund zukünftiger besserer Ernten mehr Handelsgewinne einstreichen. Vorstandschef Klaus Josef Lutz dürfte auf der Halbjahresbilanz-Vorstellung am 8. August in München sicherlich auf das Düngemittel-Thema eingehen.

Weitere Profiteure dürften alle Konzerne sein, die Mais und Soja verarbeiten. Denn die Preise der Produkte sollten bei besseren Ernteerträgen eher nach unten tendieren. Zu dem Kreis gehören vor allem die Lebensmittelkonzerne wie Archer Daniels Midland, Tyson Foods, ConAgra Foods, Hormel Foods Corporation, Pilgrims Pride und Ralcorp Holdings oder auch Restaurantketten wie McDonalds.

Eigentlich wollte ich hier nicht schreiben bei all den Besserwissern in diesem Thread. Wenn man die Beiträge aber liest dann stehen mir schon ab und zu die Haare zu Berge.

Z.B. Kali ist substituierbar:

Eine Pflanze braucht Stickstoff (N), Phosphor (P), Kalium (K), Magnesium (Mg) und noch weitere Mikronährstoffe. N kann K nicht substituieren. Eine Pflanze braucht alle Nährstoffe und zwar ausgewogen. Schaut euch das Liebig Modell an. Ein Nährstoff im Minimum limitiert den Gesamtertrag. Generell ist kein Nährstoff mit einem anderen substituierbar. Kalium ist übrigens der wichtigste Pflanzennährstoff auf die Aufnahme bezogen! Kompost ist keine Alternative und enthält etwa 3% Kalium. Würde man KCl durch Kompost substituieren braucht man 20x soviel Kompost wie KCL.

Z.B. Kali ist substituierbar:

Eine Pflanze braucht Stickstoff (N), Phosphor (P), Kalium (K), Magnesium (Mg) und noch weitere Mikronährstoffe. N kann K nicht substituieren. Eine Pflanze braucht alle Nährstoffe und zwar ausgewogen. Schaut euch das Liebig Modell an. Ein Nährstoff im Minimum limitiert den Gesamtertrag. Generell ist kein Nährstoff mit einem anderen substituierbar. Kalium ist übrigens der wichtigste Pflanzennährstoff auf die Aufnahme bezogen! Kompost ist keine Alternative und enthält etwa 3% Kalium. Würde man KCl durch Kompost substituieren braucht man 20x soviel Kompost wie KCL.

@ Baikani, Doby, Profesor und alle anderen. Danke für die großartige Analyse die diesen Thread für mich wervoll machen. Ich habe verdammt viel gelernt, besonders, wie viel Recherge und Sorgfalt notwendig ist um das Investrisiko zu minimieren. Ich habe vor einiger Zeit K+S, ausgehend vom bisherigen Wachstum für billig gehalten. Das war ein Fehler. Der nächste Schritt wäre festzustellen, wo die künftigen Gewinnerwartungen liegen um den Wert des Unternehmen zu bestimmen.

aktueller Status quo zur Leerverkaufssituation

Brookside 1,39 %

Citadel Europe 1,11 %

Marshall Wace 1,10 %

Pennant Capital 1,20%

Viking Global 2,80 %

ZBI EQUITIES, 1,45 %

PointState Capital 1,02 %

Blue Ridge 0,67 %

Vollero Beach 0,55 %

= 11,29 % Shortquote auf die Aktie (zusätzlich Brookside noch 0,98 % auf die Anleihe)

Brookside 1,39 %

Citadel Europe 1,11 %

Marshall Wace 1,10 %

Pennant Capital 1,20%

Viking Global 2,80 %

ZBI EQUITIES, 1,45 %

PointState Capital 1,02 %

Blue Ridge 0,67 %

Vollero Beach 0,55 %

= 11,29 % Shortquote auf die Aktie (zusätzlich Brookside noch 0,98 % auf die Anleihe)

Antwort auf Beitrag Nr.: 45.173.871 von professordeluxe am 03.08.13 09:00:02= 21,6 Mio. Aktien verteilt auf 9 Player

...und gemeldet werden muss nur eine Shortgröße größer 0,5 %. Wer weiß, wie stark der Anteil darunter noch ist.

...und gemeldet werden muss nur eine Shortgröße größer 0,5 %. Wer weiß, wie stark der Anteil darunter noch ist.

Zitat von sacarrd: Der nächste Schritt wäre festzustellen, wo die künftigen Gewinnerwartungen liegen um den Wert des Unternehmen zu bestimmen.

Das wird sich erst mit Gewißheit sagen lassen wenn die nächsten Großabschlüsse getätigt worden sind. Und zu welchem Preis.

Alles andere dürfte Kaffeesatzleserei sein.

Bis jetzt wissen wir ja nicht einmal warum uralkali das JV mit den Weissrussen aufgekündigt hat. Aber dafür gibt es ja die dollsten unterschiedlichen Vermutungen, bzw. Verschwörungstheorien.

MrLivermore

Zitat von professordeluxe: http://www.nzz.ch/aktuell/wirtschaft/wirtschaftsnachrichten/…

sehr guter Hintergrundbericht

...hier steht was zu den Beweggründen din. Hatte ich gestern gepostet.

Zitat von professordeluxe:Zitat von professordeluxe: http://www.nzz.ch/aktuell/wirtschaft/wirtschaftsnachrichten/…

sehr guter Hintergrundbericht

...hier steht was zu den Beweggründen din. Hatte ich gestern gepostet.

Ja, danke. Aber:

" Kurzfristig allerdings, also in den Jahren 2014 und 2015, hält die Sberbank auch bei Uralkali einen Einbruch des Betriebsergebnisses (Ebitda) um bis zu 45% für möglich. Vergangenes Jahr erzielte die Firma eine operative Marge von 71% und einen Reingewinn von 1,6 Mrd. $. Ein Gewinnkollaps würde den Aktionären nicht gefallen, die bereits am Dienstag mit über 20% den grössten Kursverlust der Firmengeschichte hinnehmen mussten. Seit Jahresbeginn haben die Titel 40% verloren, auch weil grosse russische Investoren Anteile abstiessen. Nun gab Uralkali auch bekannt, ein im Oktober 2011 gestartetes Aktienrückkaufprogramm nicht fortzusetzen. Die ruhigen Zeiten sind wohl vorbei."

Vielleicht aber auch für den Gospodin Baumgertner. Eine Verringerung des EBITDA dürfte kaum zu den hervorragenden Managementleistungen gehören.

Das Dumme an allem ist eben, daß wir nicht wissen was uralkali zu dem Schritt bewegt hat. Meine persönliche Vermutung ist, daß eher politische Motive hinter der Sache stecken.

MrLivermore

Zitat von professordeluxe:Zitat von professordeluxe: http://www.nzz.ch/aktuell/wirtschaft/wirtschaftsnachrichten/…

sehr guter Hintergrundbericht

...hier steht was zu den Beweggründen din. Hatte ich gestern gepostet.

Wer stieg zuerst aus?

Im Mai setzte der autokratisch regierende Präsident Weissrusslands, Alexander Lukaschenko, eine Kommission für die Untersuchung der Zusammenarbeit mit Uralkali ein. Zuvor hatten sich die Weissrussen häufiger über schlechte Kooperation beklagt. Die beabsichtigte Gründung der Schweizer Handelstochter Soyuzkali, mit der sich Sanktionen gegen die in Weissrussland domizilierte BPC hätten umgehen lassen, ist ebenfalls nicht vorangekommen.

Belaruskali ist eines der wichtigsten Exportunternehmen des abgeschotteten, kriselnden Landes; Uralkali ist seit langem an einer Übernahme interessiert. Doch auch politischer Druck aus dem Kreml, der Lukaschenko zum Verkauf seines Gaspipeline-Netzes an die russische Gazprom trieb, hat hier nicht gefruchtet. Es war Lukaschenko, der BPC im Dezember 2012 das Exportmonopol für sein Land entzog. Seither habe Belaruskali abseits des Kartells verkauft, führt nun Uralkali als Begründung für seinen Ausstieg an. Mit dem Alleingang hat die russische Firma die ganze Branche aus einer bequemen Welt gerissen – und hat gleichzeitig gute Voraussetzungen, in der neuen Welt klarzukommen.

Antwort auf Beitrag Nr.: 45.173.965 von MrLivermore am 03.08.13 09:24:38Wie bei anderen Rohstoffwerten liegen die fetten Jahre hinter uns. Schau euch mal den Preisverfall von Alluminium und Erz an, eine jahrelange Seitwärtsbewegung liegt nun auch bei KS vor uns. Das schnelle Geld ist hier nicht zu machen und der Kurs hat noch reichlich Potential bis 14 €, angesicht der Shortquote nicht unwahrscheinlich. Traurig, aber den Investierten viel Erfolg !

Antwort auf Beitrag Nr.: 45.174.017 von immerklein am 03.08.13 09:37:47wie schätzt Du den Schlachtplan der Shorties ein? Die werden wohl was vorhaben....denn einfach mal so erhöht man auf dem ausverkauften Niveau nicht die Shortquote. Zum Glattstellen waren genug Chancen, dennoch hat es kaum bzw. keiner gemacht. Im Gegenteil.

Warten die auf den finalen Sell off und falls ja, auf welches Ereignis warten sie (13.8.)?

Warten die auf den finalen Sell off und falls ja, auf welches Ereignis warten sie (13.8.)?

!

Dieser Beitrag wurde von MODernist moderiert. Grund: Korrespondierendes Posting wurde entfernt

Antwort auf Beitrag Nr.: 45.174.017 von immerklein am 03.08.13 09:37:47es wäre auch ein großer Zufall, wenn die hohe Shortquote und die uralkali-Aktion unabhängig voneinander gewesen wäre. Und da die Shortquote jetzt noch weiter erhöht wurde, haben die wohl noch nen Pfeil im Köcher. Evtl. rechnen sie noch mit ner Moodys Abstufung oder dem offiziellen Aus von Legacy. Dann dürfte ein finaler Sell Off kommem, bei dem sie dann vermutlich glattstellen.

Antwort auf Beitrag Nr.: 45.174.033 von Performancekiller am 03.08.13 09:43:18die Interessenslage ändert sich mit der Marktlage und diese bestimmt die aktuelle Nachrichtenlage

das mag ja allgemein richtig sein, aber was motiviert einen?

Zuerst eine AG als DAS Universalinvestment anzusehen und dies hier als ein Meinungsführer ohne Umschweife ausdauernd kund zu tun.

Dann ändert sich ne Marktlage, O.K., jetzt erklärt man noch ausdauernder und militanter was für eine grottenschlechte Zukunft diese AG haben wird und wie es diesen Kurs noch weiter zerlegen wird und wie Klasse und ganz ganz toll das so sei. Verkauft, Verkauft und rettet Euer Geld, so lese ich viele Zeilen hier, von einigen Dauerschreibern.

Andere Gedanken sind nicht erlaubt und werden zerpfückt.

Ich für meinen Teil verschwende keine Zeit an AG's, welche für mich keiner guten Zeit entgegen sehen. Hier fängt man aber erst so richtig den Oberanalysten zu spielen und verhält sich dabei nicht besser als die Berufsbranche.

Ich für meinen Teil sehe das Thema K+S auch etwas aus patriotischer Sicht. Wir leben hier in Europa/Deutschland und auf einer wirtschaftlichen Basis fußt unser Wohlstand und wenn es K+S zerlegt, kann ich dabei keine Dauererrektion entwickeln.

Zuerst eine AG als DAS Universalinvestment anzusehen und dies hier als ein Meinungsführer ohne Umschweife ausdauernd kund zu tun.

Dann ändert sich ne Marktlage, O.K., jetzt erklärt man noch ausdauernder und militanter was für eine grottenschlechte Zukunft diese AG haben wird und wie es diesen Kurs noch weiter zerlegen wird und wie Klasse und ganz ganz toll das so sei. Verkauft, Verkauft und rettet Euer Geld, so lese ich viele Zeilen hier, von einigen Dauerschreibern.

Andere Gedanken sind nicht erlaubt und werden zerpfückt.

Ich für meinen Teil verschwende keine Zeit an AG's, welche für mich keiner guten Zeit entgegen sehen. Hier fängt man aber erst so richtig den Oberanalysten zu spielen und verhält sich dabei nicht besser als die Berufsbranche.

Ich für meinen Teil sehe das Thema K+S auch etwas aus patriotischer Sicht. Wir leben hier in Europa/Deutschland und auf einer wirtschaftlichen Basis fußt unser Wohlstand und wenn es K+S zerlegt, kann ich dabei keine Dauererrektion entwickeln.

Antwort auf Beitrag Nr.: 45.174.287 von 5002 am 03.08.13 11:05:03romantische Denkweise

Antwort auf Beitrag Nr.: 45.174.287 von 5002 am 03.08.13 11:05:03warum sind denn die Kohle-Zechen nicht mehr aktiv?

Zitat von professordeluxe: http://www.agweb.com/article/potash_split_prompts_indias_big…

gute und ausführliche Ist-Darstellung

Ist Dir mal aufgefallen wo oft in alledem das Wörtchen "may" vorkommt?

MrLivermore

Und falls man mit dem Killerargument kommen will, das man auch mit short sein Geld verdienen kann.

Ich halte diese Anlageform und Möglichkeit für ein ethisches no go.

Als Aktionär gehe ich eine Symbiose ein und beteilige mich an einer Verantwortung für das ganze Unternehmen. Die Arbeitnehmer und ich als Aktionär teilen uns einen wirtschaftlichen Erfolg. Das es dabei Interessenkonflikte gibt, ist klar. Arbeitnehmer wollen Geld verdienen und ich als Aktionär auch. Shortseller oder Leerverkäufer zünden zur Not auch das Haus an, um mit dem Leid der Bewohner einen maximalen Gewinn zu erzielen und vor diesen moralischen Taten der Shorties wird auch noch hier der Hut gezogen. Kein Wunder das da draußen im normalen Leben wir Aktionäre für Dreckschweine gehalten werden und wir bei einem zukünftigen Wahlsieg von roten Genossen es eine überwältigende Mehrheit in der Bevölkerung gibt, Aktionäre zu schröpfen.

Ich halte diese Anlageform und Möglichkeit für ein ethisches no go.

Als Aktionär gehe ich eine Symbiose ein und beteilige mich an einer Verantwortung für das ganze Unternehmen. Die Arbeitnehmer und ich als Aktionär teilen uns einen wirtschaftlichen Erfolg. Das es dabei Interessenkonflikte gibt, ist klar. Arbeitnehmer wollen Geld verdienen und ich als Aktionär auch. Shortseller oder Leerverkäufer zünden zur Not auch das Haus an, um mit dem Leid der Bewohner einen maximalen Gewinn zu erzielen und vor diesen moralischen Taten der Shorties wird auch noch hier der Hut gezogen. Kein Wunder das da draußen im normalen Leben wir Aktionäre für Dreckschweine gehalten werden und wir bei einem zukünftigen Wahlsieg von roten Genossen es eine überwältigende Mehrheit in der Bevölkerung gibt, Aktionäre zu schröpfen.

Zitat von professordeluxe: warum sind denn die Kohle-Zechen nicht mehr aktiv?

man sollte eine sich ändernde Realität so akzeptieren, wie sie ist. Fakt ist, dass das Düngemittel-Kartell auseinander gebrochen ist und dies gibt Druck auf die Preise und wird k+s mit den höchsten Förderkosten stark tangieren.

Das ist die Ausgangslage und nach der muss man seine Investmententscheidung ausrichten. Jeder muss dann selbst für sich entscheiden, ob 18,73 angemessen sind.

Antwort auf Beitrag Nr.: 45.174.335 von 5002 am 03.08.13 11:15:34Börse ist ein Haifischbecken!

Was erwartest Du? Fairneß?

Was erwartest Du? Fairneß?

Antwort auf Beitrag Nr.: 45.174.337 von professordeluxe am 03.08.13 11:16:27nach der muss man seine Investmententscheidung ausrichten

wie sieht deine den aus ?

wie sieht deine den aus ?

was hat jetzt Kohle damit zu tun, das Du und weitere hier ne tierische Häme über den momentanen Verlauf von K+S entwickeln?

Und weil es hier schon mehrfach angesprochen wurde, was sollte den der Herr Steiner als Erstreaktion, z.b. 1 Stunde nach der Uralkalimeldung verkünden?

Kein Problem, zur nächsten HV gibts Freibier oder Gewinn wirds eben dann nicht mehr geben oder was habt ihr? wir verkaufen allen unseres Kali zu 500 Dollar!

Egal was er verkündet hätte, wäre doch durch'n Wolf geleiert wurden.

Und weil es hier schon mehrfach angesprochen wurde, was sollte den der Herr Steiner als Erstreaktion, z.b. 1 Stunde nach der Uralkalimeldung verkünden?

Kein Problem, zur nächsten HV gibts Freibier oder Gewinn wirds eben dann nicht mehr geben oder was habt ihr? wir verkaufen allen unseres Kali zu 500 Dollar!

Egal was er verkündet hätte, wäre doch durch'n Wolf geleiert wurden.

Antwort auf Beitrag Nr.: 45.174.355 von Zechpreller am 03.08.13 11:20:53Seitenlinie

Antwort auf Beitrag Nr.: 45.174.357 von 5002 am 03.08.13 11:21:42Häme in Bezug auf den Kursverfall wirst Du von mir nicht hören. Ich habe Respekt vor jedem Anleger und weiß, wie schmerzhaft Verluste sein können. Häme ist da nicht angebracht.

Antwort auf Beitrag Nr.: 45.174.369 von MrLivermore am 03.08.13 11:24:33An der Börse wirst Du keine Fairneß erleben. Da geht es um Profitmaximierung und das Durchsetzen individueller Interessen.

JA Börse ist ein Haifischbecken und z.b. seit 14 Tagen ist einer meiner anderen Depotwerte um 15% gestiegen, wo ich mit dem doppelten investiert bin. Ich habe ja auch meine Aktien jemanden abgenommen, welcher nun "sauer" auf mich ist, eventuell. Ich und der damalige Verkäufer sind aber in dem Moment mit ähnlichen Grundvorraussetzungen zu unseren Entschlüssen gekommen.

Wenn jetzt Goldman Sachs 5% zufällig kurz vor der Meldung erkauft, dann glaubt wohl der Weihnachtsmann das dies zufällig ist. Entweder GS wurde selbst abgezockt oder man war heftigst involviert. Daran glaube ich eher. O.K. es ist eben ein Haifischbecken und die Großen fressen die Kleinen. Dies ist doch im Leben völlig normal, schließlich essen wir Menschen Schwein und nicht die Schweine uns.

Deswegen werde ich trotzdem nicht mich an der Tötung des Schweines ergözen, sondern ein gewisses Maß an Anstand weiterhin besitzen und nicht Tiere oder im allgemeinen quälen, bevor ich es noch schlachte.

Dieser "virtuelle" Anstand ist Euch vollkommen Abhanden gekommen.

Was nicht bedeutet, das Eure Argumentationskette nicht eintritt, aber auch nicht, das sie eintritt!

Wenn jetzt Goldman Sachs 5% zufällig kurz vor der Meldung erkauft, dann glaubt wohl der Weihnachtsmann das dies zufällig ist. Entweder GS wurde selbst abgezockt oder man war heftigst involviert. Daran glaube ich eher. O.K. es ist eben ein Haifischbecken und die Großen fressen die Kleinen. Dies ist doch im Leben völlig normal, schließlich essen wir Menschen Schwein und nicht die Schweine uns.

Deswegen werde ich trotzdem nicht mich an der Tötung des Schweines ergözen, sondern ein gewisses Maß an Anstand weiterhin besitzen und nicht Tiere oder im allgemeinen quälen, bevor ich es noch schlachte.

Dieser "virtuelle" Anstand ist Euch vollkommen Abhanden gekommen.

Was nicht bedeutet, das Eure Argumentationskette nicht eintritt, aber auch nicht, das sie eintritt!

Antwort auf Beitrag Nr.: 45.174.399 von 5002 am 03.08.13 11:34:16also ich würde hier im Thread niemandem Unterstellen, er ergötzt sich an der "Tötung des Schweins". Wer hier postet, interessiert sich für k+s. Ganz gleich, ob short, long oder noch nicht Investierter. Aber Sensationslust hoffe ich zumindest, ist hier von niemandem der Beweggrund. Aber letztendlich kann ich nur für mich sprechen.

@zechpreller

weil Du mich so lieb gefragt hast, wie es denn genau zu dieser "Eingebung" zum Verkauf gekommen ist. Ich hatte mich mit Doby sehr intensiv ausgetauscht und dann fiel mir dieser Artikel aus der österr. format.at in die Hände. Er stammt vom 14. Februar 2013 und da habe ich 1:1 zusammengezählt und gemerkt, wie fragil das gesamte Gebilde ist und wie Abhängigkeit k+s doch von solchen Faktoren sein wird. Ich lege stets einen gr. Wert auf einen Burggraben. D.h., jedes Unternehmen benötigt eine schwer einnehmbare Festung. Ich dachte vor einer Woche noch, dass k+s über diesen Burggraben verfügt, da der Markt eine recht hohe Eintrittsbartiere hat. Aber genau dieser vermeintliche Burggraben des Kali hat sich für mich als das größte Problem herausgestellt. k+s ist einzig und allein vom Kalipreis abhängig und wie wir nun gesehen haben, kann dieser von einer einzelnen Person innerhalb einer Minute kaputt gemacht werden. Und was für mich viel wichtiger ist. Nicht nur der Preis sinkt, sondern das Kartell wird es vermutlich nicht mehr geben.

Aber genug der Worte, hier der Artikel vom 14. Fenruar, der mir letzten Montag bei meiner Recherche in die Hände fiel und der mich u.a. (neben dem Austausch mit Doby) dazu veranlasst hat, zu verkaufen.

http://www.format.at/articles/1307/936/352644/wie-duengemitt…

wer nicht glaubt, dass der Artikel aus dem Februar stammt, kann dies hier gut sehen

https://www.google.de/search?q=wie+lange+hält+das+Düngemitte…

diese Passage des Artikels ist besonders interessant.

Sollte der Marktanteil von Canpotex und BPC in der Folge auf 50 Prozent sinken, würden sich die Produzenten wohl nicht mehr an den Grundsatz "Preis vor Menge" halten und bei Bedarf die Produktion drosseln, glaubt Uralkali-Chef Wladislaw Baumgertner. Er geht davon aus, dass es im Kali-Markt dann zu einem Verdrängungskampf wie in vielen anderen Industriezweigen kommt. "Entscheidend im Wettbewerb werden dann die Produktionskosten und die Kosten für den Ausbau von Kapazitäten sein", sagte er zu Reuters. Sollten viele neue Minen eröffnet werden, könne es zu einem Überangebot kommen. Konkurrent Potash geht davon aus, dass die weltweiten Kali-Produktionskapazitäten bis 2017 um rund ein Viertel auf 77 Millionen Tonnen steigen werden.

weil Du mich so lieb gefragt hast, wie es denn genau zu dieser "Eingebung" zum Verkauf gekommen ist. Ich hatte mich mit Doby sehr intensiv ausgetauscht und dann fiel mir dieser Artikel aus der österr. format.at in die Hände. Er stammt vom 14. Februar 2013 und da habe ich 1:1 zusammengezählt und gemerkt, wie fragil das gesamte Gebilde ist und wie Abhängigkeit k+s doch von solchen Faktoren sein wird. Ich lege stets einen gr. Wert auf einen Burggraben. D.h., jedes Unternehmen benötigt eine schwer einnehmbare Festung. Ich dachte vor einer Woche noch, dass k+s über diesen Burggraben verfügt, da der Markt eine recht hohe Eintrittsbartiere hat. Aber genau dieser vermeintliche Burggraben des Kali hat sich für mich als das größte Problem herausgestellt. k+s ist einzig und allein vom Kalipreis abhängig und wie wir nun gesehen haben, kann dieser von einer einzelnen Person innerhalb einer Minute kaputt gemacht werden. Und was für mich viel wichtiger ist. Nicht nur der Preis sinkt, sondern das Kartell wird es vermutlich nicht mehr geben.

Aber genug der Worte, hier der Artikel vom 14. Fenruar, der mir letzten Montag bei meiner Recherche in die Hände fiel und der mich u.a. (neben dem Austausch mit Doby) dazu veranlasst hat, zu verkaufen.

http://www.format.at/articles/1307/936/352644/wie-duengemitt…

wer nicht glaubt, dass der Artikel aus dem Februar stammt, kann dies hier gut sehen

https://www.google.de/search?q=wie+lange+hält+das+Düngemitte…

diese Passage des Artikels ist besonders interessant.

Sollte der Marktanteil von Canpotex und BPC in der Folge auf 50 Prozent sinken, würden sich die Produzenten wohl nicht mehr an den Grundsatz "Preis vor Menge" halten und bei Bedarf die Produktion drosseln, glaubt Uralkali-Chef Wladislaw Baumgertner. Er geht davon aus, dass es im Kali-Markt dann zu einem Verdrängungskampf wie in vielen anderen Industriezweigen kommt. "Entscheidend im Wettbewerb werden dann die Produktionskosten und die Kosten für den Ausbau von Kapazitäten sein", sagte er zu Reuters. Sollten viele neue Minen eröffnet werden, könne es zu einem Überangebot kommen. Konkurrent Potash geht davon aus, dass die weltweiten Kali-Produktionskapazitäten bis 2017 um rund ein Viertel auf 77 Millionen Tonnen steigen werden.

Zitat von MrLivermore:Zitat von 5002: Ich halte diese Anlageform und Möglichkeit für ein ethisches no go.

Wirklich sehr schön, daß dieser Aspekt hier aufgegriffen wird.

5002 hat hiermit nämlich absolut Recht.

MrLivermore

wenn du die shortselling für unmoralisch hälst, dann suche dir besser einen anderen nickname,

sind auch sehr große schuhe die du da trägst

Antwort auf Beitrag Nr.: 45.174.479 von professordeluxe am 03.08.13 12:17:14bei fallenden kalipreisen werden sicher deutlich weniger neue minen eröffnet werden.

Zitat von santakl:Zitat von MrLivermore: ...

Wirklich sehr schön, daß dieser Aspekt hier aufgegriffen wird.

5002 hat hiermit nämlich absolut Recht.

MrLivermore

wenn du die shortselling für unmoralisch hälst, dann suche dir besser einen anderen nickname,

sind auch sehr große schuhe die du da trägst

Wußte gar nicht, daß Jesse Livermore ein großer Shortseller war.

Man lernt halt nie aus.

Und - Schuhgröße: 44.

Wenn jemand verkauft und später zurückkauft ist das ok. Ebenfalls wenn sich jemand mit Putoptionen gegen einen Kursverfall absichert. Auch ok.

Aber sich Aktien zu leihen um mit einem künstlichen Verkaufsdruck den Kurs zu senken um billiger zurückzukaufen und dann die Aktien unter Bezahlung einer Leihgebühr zurück zu geben, das halte ich unter ethischen Gesichtspunkten für sehr bedenklich.

MrLivermore

Antwort auf Beitrag Nr.: 45.174.525 von MrLivermore am 03.08.13 12:35:03er war DER Shortseller !