MPC : Eine Perle im Jahresendgeschäft - 500 Beiträge pro Seite (Seite 4)

eröffnet am 15.10.01 10:41:41 von

neuester Beitrag 15.06.10 00:10:52 von

neuester Beitrag 15.06.10 00:10:52 von

Beiträge: 4.059

ID: 488.025

ID: 488.025

Aufrufe heute: 1

Gesamt: 437.870

Gesamt: 437.870

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 25.04.24, 13:40 | 4109 | |

| vor 14 Minuten | 3141 | |

| vor 31 Minuten | 1616 | |

| heute 01:10 | 1513 | |

| 20.04.24, 12:11 | 1343 | |

| vor 13 Minuten | 1298 | |

| heute 12:49 | 1282 | |

| heute 12:42 | 1093 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 17.901,07 | -1,26 | 124 | |||

| 2. | 1. | 8,2900 | +4,94 | 121 | |||

| 3. | 6. | 171,78 | -5,07 | 76 | |||

| 4. | 3. | 2.285,71 | -2,37 | 70 | |||

| 5. | 5. | 63,64 | +1,86 | 39 | |||

| 6. | 13. | 805,20 | -3,07 | 37 | |||

| 7. | 12. | 3,7000 | +0,54 | 35 | |||

| 8. | 4. | 0,9650 | +16,27 | 28 |

@Greg

och das gabs schon soviele Stopps vorher, z.B bei 51 wurden FRA 10.000 Ausgelöst.

Unter 50 kam es auf Xetra zu einer Verkaufslawine !!!!

Interessanterweise wurden aber genau da zwischen 49,2-49,8 30.000 Stück aufeinmal aufgesaugt.

Immer noch lassen sich Unbedarfte die Stücke abluchsen. Eben bei 51, völlig unnotwendig

Hab da nochmals nachgelegt!

och das gabs schon soviele Stopps vorher, z.B bei 51 wurden FRA 10.000 Ausgelöst.

Unter 50 kam es auf Xetra zu einer Verkaufslawine !!!!

Interessanterweise wurden aber genau da zwischen 49,2-49,8 30.000 Stück aufeinmal aufgesaugt.

Immer noch lassen sich Unbedarfte die Stücke abluchsen. Eben bei 51, völlig unnotwendig

Hab da nochmals nachgelegt!

Hab nachgesehn genau 26000 Stück würden auf Xetra von gehandelt 50-49,2 gehandelt, wo doch sonst max 2000-3000 Stück in einer 1€ Range liegen .

Alles klar oder

Da lief eine geplante Abzocke. Auch der Stopp bei 50 in FRA wurde in Rekordtempo zu 49,8 ausgeführt.

Die Fieslinge hatten den Bereich 49-50 mit Kauforders geradezu zugflastert. Da hat mein keine Chance gegen die Bande, es heißt den Braten riechen und mitziehen

Alles klar oder

Da lief eine geplante Abzocke. Auch der Stopp bei 50 in FRA wurde in Rekordtempo zu 49,8 ausgeführt.

Die Fieslinge hatten den Bereich 49-50 mit Kauforders geradezu zugflastert. Da hat mein keine Chance gegen die Bande, es heißt den Braten riechen und mitziehen

MPC ist für mich auf diesem Kursniveau ein langfristiger Short, da mit diesem Geschäftsmodell langfristig kein Geld zu verdienen ist!

@Trader1a

Dann shorte doch nun bei 51,2. Mal sehen wer uns beiden zuerst am Grillteller liegt

Dann shorte doch nun bei 51,2. Mal sehen wer uns beiden zuerst am Grillteller liegt

Ok, bei 45 EUR decke ich kurzfristig wieder !

Trading Spotlight

Seht ihr was gerade geschieht. Das versuchte einer mit Fake Asks Verkaufsdruck vorzutäuschen ( 3K zu 51,3) und konnte sie in letzter Sekunde gerade noch so zurückziehen. Kam nämlich sofort auch ein 3000er bid.

Purste Verarsche was heir abgelaufen ist.

Das Orderbuch sieht immer besser aus

Ich denke mit einsammeln ist bald fertig, die Käufer wollen Gewinne sehen

Purste Verarsche was heir abgelaufen ist.

Das Orderbuch sieht immer besser aus

Ich denke mit einsammeln ist bald fertig, die Käufer wollen Gewinne sehen

Es ist soweit die Käufer werden aggressiver. Ab 55 kommen dann wieder die Kaufempfehlungen

Ordertiefe bis 51: 8.000 Stücke im Bid und das sind mit Sicherheit keine Fakes

Was für ein SCh...tag!

Handelsblatt (Abonnement) - Germany

JP Morgan Chase & Co. will im Verbraucher- und Firmenkundengeschäft expandieren. Übernahmen im In- und Ausland stünden auf der ...

ok.....ihr könnt mich jetzt für verrückt erklären...

aber laut darüber nachdenken....

ist eine übernahme völlig ausgeschlossen ??

fg joons

JP Morgan Chase & Co. will im Verbraucher- und Firmenkundengeschäft expandieren. Übernahmen im In- und Ausland stünden auf der ...

ok.....ihr könnt mich jetzt für verrückt erklären...

aber laut darüber nachdenken....

ist eine übernahme völlig ausgeschlossen ??

fg joons

Bin selbst zu 52,50 ausgestoppt worden. Nach meine Informationen hat ein Fonds relativ große Mengen auf den Markt geworfen.(Aus welchen Gründen auch immer). Der Verkaufsüberhang hat viele Stopp Loss Limits ausgelöst.(Auch meines).Tatsache ist aber MPC ist bei Kursen um 50 Euro mit einem KGV 10 bewertet und hat eine Dividendenrendite von 8%.Charttechnisch sollte aller spätestens bei 45 Euro der Boden sein. Mal schauen wie viele sich durch die Vola noch rausschütteln lassen. Noch ein Wort zu MPC Produkten. Ich selbst bin Mitarbeiter ein Sparkasse. Unser Haus bietet seit einigen Wochen den MPC Sachwert Rendite Fonds. Die Sparkassenfinanzgruppe ist mit großem Abstand Marktführer im Private Banking. Welch großeß Potential sich für das Platzierugsvolumen bei Immofonds über die Sparkassen ergibt kann sich jeder selbst ausmalen.

@tommster82, Beitrag Nr. 1469:

Unser Haus bietet seit einigen Wochen den MPC Sachwert Rendite Fonds.

Ich kann diesen MPC Sachwert Rendite Fonds nicht auf der Seite http://www.mpc-capital.de/contell/cms/server/site/kapitalanl… finden. Oder hat dieser Fond auch noch eine andere Bezeichnung?

Unser Haus bietet seit einigen Wochen den MPC Sachwert Rendite Fonds.

Ich kann diesen MPC Sachwert Rendite Fonds nicht auf der Seite http://www.mpc-capital.de/contell/cms/server/site/kapitalanl… finden. Oder hat dieser Fond auch noch eine andere Bezeichnung?

Warum wird immer noch mit einer Dividende von 4 Euro kalkuliert hier? Nichts ist bei MPC verlässlicher als ein Übertreffen der eigenen Prognosen. Es wird dieses Jahr mit großer Sicherheit nicht 4 Euro, sondern 5, 6 oder 7 Euro Dividende geben!

ist zwar schon ein wenig älter der artikel, aber wenig bekannt. war für mich der grund bei mpc einzusteigen.

ist doch ein geniales geschäftsmodell.

Press Release

Amsterdam, 19 March 2004

ING sells Amsterdamse Poort office to MPC Capital

ING Group announced today it has sold the head office of ING Bank Nederland, the Amsterdamse Poort, to Hamburg-based MPC Capital AG via Hanzevast Beleggingen BV. MPC Capital plans to sell the property on to individual investors in Germany through a closed-end investment fund.

ING Bank will continue to occupy the building as a tenant under a lease-back agreement, and the property will continue to serve as the headquarters of ING Bank Nederland.

The Amsterdamse Poort, located in Amsterdam Southeast, was constructed between 1983 and 1987. It was designed by Dutch architect Ton Alberts from Alberts & ; Van Huut and consists of ten towers of varying heights linked by pedestrian bridges and a central walkway. About 2,200 ING employees work in the building, which has about 50,000 square meters of office space and about 800 parking spaces.

Press enquiries: ING Group

Dorothy Hillenius, + 31 20 541 6522, dorothy.hillenius@ing.com

ist doch ein geniales geschäftsmodell.

Press Release

Amsterdam, 19 March 2004

ING sells Amsterdamse Poort office to MPC Capital

ING Group announced today it has sold the head office of ING Bank Nederland, the Amsterdamse Poort, to Hamburg-based MPC Capital AG via Hanzevast Beleggingen BV. MPC Capital plans to sell the property on to individual investors in Germany through a closed-end investment fund.

ING Bank will continue to occupy the building as a tenant under a lease-back agreement, and the property will continue to serve as the headquarters of ING Bank Nederland.

The Amsterdamse Poort, located in Amsterdam Southeast, was constructed between 1983 and 1987. It was designed by Dutch architect Ton Alberts from Alberts & ; Van Huut and consists of ten towers of varying heights linked by pedestrian bridges and a central walkway. About 2,200 ING employees work in the building, which has about 50,000 square meters of office space and about 800 parking spaces.

Press enquiries: ING Group

Dorothy Hillenius, + 31 20 541 6522, dorothy.hillenius@ing.com

wahnsinn, wie schnell es bergab geht  .... meine frage, zu welchem kurs die amis bei mpc ihre 20% gekauft haben, hat mir noch niemand beantwortet

.... meine frage, zu welchem kurs die amis bei mpc ihre 20% gekauft haben, hat mir noch niemand beantwortet

.... meine frage, zu welchem kurs die amis bei mpc ihre 20% gekauft haben, hat mir noch niemand beantwortet

.... meine frage, zu welchem kurs die amis bei mpc ihre 20% gekauft haben, hat mir noch niemand beantwortet

15.10.2004

MPC Capital Einstiegsgelegenheit

Nebenwerte Insider

Die Experten von GSC Research raten im "Nebenwerte Insider" in die Aktie von MPC Capital (ISIN DE0005187603/ WKN 518760) einzusteigen bzw. den Titel nachzukaufen.

Das Auf und Ab der Aktienkurse gehöre an der Börse dazu, und gerade bei Nebenwerten würden diese Bewegungen in den meisten Fällen ohne Neuigkeiten stattfinden. So auch bei MPC Capital. Negative Nachrichten habe es nicht gegeben und gebe es auch nicht, im Gegenteil habe die HypoVereinsbank die Aktie erst gestern ebenfalls erstmals zum Kauf empfohlen und nenne ein Kursziel von 71 Euro.

Die derzeitige Schwäche dürfte auf den Ausstieg eines ausländischen Fonds zurück zu führen sein, der seine Gewinne mitnehme. Der MPC-Sprecher Andreas Schwarzwälder habe dies wie folgt kommentiert: "Es sieht wohl so aus, als ob ein institutioneller Gewinne sehr unsensibel realisiert hat und dann einige Stopp-Loss ausgelöst wurden."

Bei einem Kursniveau von zeitweise unter 50 Euro weise die MPC-Aktie nur ein 2004er-KGV von gut 10 auf und biete eine Dividendenrendite von sage und schreibe 8% - vielleicht sogar noch mehr. Man solle sich von den derzeitigen Kursausschlägen also nicht irritieren lassen, die würden an der Börse nun mal dazu gehören. Und nachdem die langfristige Perspektive dagegen unverändert positiv sei, würden kurzfristige Kursschwankungen kaum kümmern.

Die Experten von GSC Research sind im "Nebenwerte Insider" der Meinung, dass die Aktie von MPC Capital zum Einstieg bzw. Nachkauf einlädt.

MPC Capital Einstiegsgelegenheit

Nebenwerte Insider

Die Experten von GSC Research raten im "Nebenwerte Insider" in die Aktie von MPC Capital (ISIN DE0005187603/ WKN 518760) einzusteigen bzw. den Titel nachzukaufen.

Das Auf und Ab der Aktienkurse gehöre an der Börse dazu, und gerade bei Nebenwerten würden diese Bewegungen in den meisten Fällen ohne Neuigkeiten stattfinden. So auch bei MPC Capital. Negative Nachrichten habe es nicht gegeben und gebe es auch nicht, im Gegenteil habe die HypoVereinsbank die Aktie erst gestern ebenfalls erstmals zum Kauf empfohlen und nenne ein Kursziel von 71 Euro.

Die derzeitige Schwäche dürfte auf den Ausstieg eines ausländischen Fonds zurück zu führen sein, der seine Gewinne mitnehme. Der MPC-Sprecher Andreas Schwarzwälder habe dies wie folgt kommentiert: "Es sieht wohl so aus, als ob ein institutioneller Gewinne sehr unsensibel realisiert hat und dann einige Stopp-Loss ausgelöst wurden."

Bei einem Kursniveau von zeitweise unter 50 Euro weise die MPC-Aktie nur ein 2004er-KGV von gut 10 auf und biete eine Dividendenrendite von sage und schreibe 8% - vielleicht sogar noch mehr. Man solle sich von den derzeitigen Kursausschlägen also nicht irritieren lassen, die würden an der Börse nun mal dazu gehören. Und nachdem die langfristige Perspektive dagegen unverändert positiv sei, würden kurzfristige Kursschwankungen kaum kümmern.

Die Experten von GSC Research sind im "Nebenwerte Insider" der Meinung, dass die Aktie von MPC Capital zum Einstieg bzw. Nachkauf einlädt.

schon in Kürze wieder über 52

Wie gesagt, die ersten Kaufempfehlungen folgen

Wie gesagt, die ersten Kaufempfehlungen folgen

52,8

Hiberna Beitrag 1470

"88 Wood Street" - das herausragende Objekt inmitten der City of London

Ein architektonisch mehrfach ausgezeichnetes Gebäude, entworfen von einem der bekanntesten Architekten der internationalen Architekturszene: 88 Wood Street ist das Objekt des Sachwert Rendite-Fonds England. Der Standort: inmitten der City of London, einem der weltweit bedeutendsten Finanzzentren. Der Fonds zeichnet sich aber nicht nur durch diese besondere Immobilie aus - sondern auch durch wirtschaftlich hoch attraktive Rahmendaten wie sehr langfristige Mietverträge und einen günstigen Einkaufsfaktor.

Hier die wichtigsten Informationen in Kürze:

Der Sachwert Rendite-Fonds England auf einen Blick

Gesamtinvestition GBP 182.300.000

Kommanditkapital GBP 78.300.000

Mindestbeteiligung ab GBP 10.000 zzgl. 5% Agio

geplante Laufzeit 10 Jahre und 11 Monate

Planausschüttung Anfänglich 7% p. a. ansteigend auf bis zu 8% zum Jahr 2014

erste Ausschüttung Februar 2005

Kaufpreisfaktor der sechs Immobilien 12,76 fache der Jahresmiete 2004

Einzahlung 100% zzgl. 5% Agio

MPC gibt ihn bereits als voll Platziert an. Sparkassen

vertreiben ihn über den eigen Bestand der WESTLB.

"88 Wood Street" - das herausragende Objekt inmitten der City of London

Ein architektonisch mehrfach ausgezeichnetes Gebäude, entworfen von einem der bekanntesten Architekten der internationalen Architekturszene: 88 Wood Street ist das Objekt des Sachwert Rendite-Fonds England. Der Standort: inmitten der City of London, einem der weltweit bedeutendsten Finanzzentren. Der Fonds zeichnet sich aber nicht nur durch diese besondere Immobilie aus - sondern auch durch wirtschaftlich hoch attraktive Rahmendaten wie sehr langfristige Mietverträge und einen günstigen Einkaufsfaktor.

Hier die wichtigsten Informationen in Kürze:

Der Sachwert Rendite-Fonds England auf einen Blick

Gesamtinvestition GBP 182.300.000

Kommanditkapital GBP 78.300.000

Mindestbeteiligung ab GBP 10.000 zzgl. 5% Agio

geplante Laufzeit 10 Jahre und 11 Monate

Planausschüttung Anfänglich 7% p. a. ansteigend auf bis zu 8% zum Jahr 2014

erste Ausschüttung Februar 2005

Kaufpreisfaktor der sechs Immobilien 12,76 fache der Jahresmiete 2004

Einzahlung 100% zzgl. 5% Agio

MPC gibt ihn bereits als voll Platziert an. Sparkassen

vertreiben ihn über den eigen Bestand der WESTLB.

Übrigens geiler Vormittag bin mit Limit 48,90 neu eingestiegen.

@tommster 82, Beitrag Nr. 1477:

MPC gibt ihn bereits als voll Platziert an.

Ich könnte mir vorstellen, daß Banken und Sparkassen große Blöcke aus den Immobilienfonds von MPC abnehmen und erst danach Anteile an ihre Kunden weiter verkaufen.

Dadurch hätte damit MPC nichts mehr an Fondanteilen im Bestand, obwohl bei Banken und Sparkassen der Vertrieb der entsprechenden Fondanteile noch läuft.

MPC gibt ihn bereits als voll Platziert an.

Ich könnte mir vorstellen, daß Banken und Sparkassen große Blöcke aus den Immobilienfonds von MPC abnehmen und erst danach Anteile an ihre Kunden weiter verkaufen.

Dadurch hätte damit MPC nichts mehr an Fondanteilen im Bestand, obwohl bei Banken und Sparkassen der Vertrieb der entsprechenden Fondanteile noch läuft.

Ja nätürlich. Was meinst du denn warum MPC mit 147 Mitarbeitern 1,1 Milliarden Platzieren kann. Landesbanken

kaufen von MPC ein bestimmtes Kontigent an und vermitteln dann über Sparkassen an Vermögende Privatkunden weiter. Deshalb sind bestimmte Produkte von MPC Qualitativ in Ordnung. Kein Bank der Welt würde die sonst im Eigen Bestand halten

kaufen von MPC ein bestimmtes Kontigent an und vermitteln dann über Sparkassen an Vermögende Privatkunden weiter. Deshalb sind bestimmte Produkte von MPC Qualitativ in Ordnung. Kein Bank der Welt würde die sonst im Eigen Bestand halten

die Sparkassen werden in naher Zukunft erst mal versuchen den DEKA-immobilienfonds an die Kundschaft zu verkaufen, da sie den z.T. in ihren Eigenbestand kaufen mussten !!!

Also von der Seite erwarte ich keinen Schub für MPC

Also von der Seite erwarte ich keinen Schub für MPC

Da bist du falsch informiert. Die Sparkassen und Landesbanken werden keine Deka Fonds in den Eigenbestand

aufnehmen. Die Deka Bank wird die zurückfließenden

Anteile selber in den Eigenbestand aufnehmen !!

aufnehmen. Die Deka Bank wird die zurückfließenden

Anteile selber in den Eigenbestand aufnehmen !!

tja, das ist ja richtig, aber vor der verwaltungsratsitzung haben bereits einige grossse spk anteile übernommen

Egal er warum verkauft hat. Die Position ist nun 6% im Plus und ich habe richtig fett geladen

und ich habe richtig fett geladen

Glückwunsch x50y...

Obwohl man besser Optionsscheine hätte kaufen sollen ;-)

Obwohl man besser Optionsscheine hätte kaufen sollen ;-)

wen es interessiert, morgen ist in der ftd eine sonderbeilage bezüglich geschlossener fonds ...

gruß

gruß

aus dieser sonderbeilage zum thema schiff-fonds:

Financial Times Deutschlanf vom 19.10.04 (Sonderbeilage)

Volle Kraft voraus

Schiffsfonds wachsen weiter, obwohl das klassische Steuersparmodell ausgedient hat. Jetzt zählt der Ertrag

Von Katrin Berkenkopf

Schiffsfonds haben in den vergangenen

Jahren selbst optimistische

Vertriebsprognosen

regelmäßig übertroffen.

Für 2004 zeichnet sich eine Fortsetzung

dieser Erfolgsgeschichte ab.

Emissionshäuser wie Marktführer

HCI berichten von weiter steigender

Nachfrage nach Schiffsinvestments.

Damit würde nach 1,4 Mrd. € 2002

und 2,3 Mrd. € eingeworbenem Eigenkapital

im vergangenen Jahr erneut

ein neuer Rekord aufgestellt.

Am deutschen Markt für Beteiligungen

rangierten Schiffsfonds mittlerweile

auf Platz zwei. Mit 22,4 Prozent

lagen sie 2003 hinter dem Anlageklassiker,

den geschlossenen Immobilienfonds,

wie Fondsexperte

Stefan Loipfinger berechnet hat.

Deutsche Emissionshäuser finanzieren

Containerschiffe oder Tanker

in Ein-Schiffs-Gesellschaften. Private

Investoren stellen das Eigenkapital

für die Fonds bereit, was 30 bis

40 Prozent des Gesamtpreises eines

Schiffes ausmacht. Der Rest stammt

von Banken, die sich über Schiffshypotheken

absichern. Die Schiffe

werden dann an internationale Linien-

Reedereien vermietet. Da die

Charterraten derzeit auf Rekordhöhe

liegen, können sich die Anleger über

hohe Ausschüttungen freuen.

Damit haben die Fonds von heute

kaum mehr etwas mit den traditionellen

Schiffsfonds der vergangenen

Jahrzehnte gemeinsam. Die wurden

als Steuersparmodell konzipiert.

Gutverdiener durften sich über üppige

Verlustzuweisungen freuen und

damit ihre hohen Einkommen steuergünstig

mindern.

Ob die Schiffe tatsächlich erfolgreich

im Markt operierten, war nebensächlich.

Deshalb finanzierten

deutsche Anleger zeitweise so viele

Schiffe, dass die Preise für Transportraum

weltweit in den Keller fielen.

Das hat sich grundlegend geändert.

Denn der Fiskus reduzierte Stück um

Stück die Möglichkeiten der Verlustzuweisungen,

die Initiatoren mussten

über neue Konzepte nachdenken.

Heute sind Schiffe deshalb in

erster Linie eine gewinnorientierte

Anlage. Das Schiff muss Geld einfahren,

damit der Anleger verdient.

Möglich macht den Gewinn die

Tonnagesteuer. Dank ihr streicht der

Fonds als Eigner die Gewinne aus

dem Schiffsbetrieb fast steuerfrei

ein. Das erlaubt den Emissionshäusern,

teilweise zweistellige Renditen

zu versprechen. Dem Bundesfinanzministerium

ist die Tonnagesteuer

zwar ein Dorn im Auge. Bundeskanzler

Gerhard Schröder hat jedoch zugesagt,

dass sie beibehalten wird,

wenn die Reeder dafür bis 2005 mindestens

100 Schiffe zurück unter die

deutsche Flagge bringen

Bis 2006 dürfen die Initiatoren

noch so genannte Kombimodelle anbieten.

Dabei profitieren Anleger in

der Anfangsphase, wenn das Schiff

noch keine Gewinne abwirft, von

steuerlichen Verlustzuweisungen.

Danach wechselt der Fonds in die

Tonnagesteuer und bringt Gewinne –

zumindest laut Plan.

Doch der „Doppel-Whopper“, wie

er im Branchenjargon genannt wird,

könnte sich großes Risiko erweisen:

Beim Wechsel in die Tonnagesteuer

wird die Differenz zwischen dem

Buchwert des Schiffes und dem

Marktwert festgestellt. Trennt sich

der Fonds von dem Schiff oder verkauft

der Anleger seinen Anteil, muss

er diese Differenz voll mit seinem

Steuersatz versteuern.

Dieser so genannte Unterschiedsbetrag

ist für Anleger „äußerst riskant“,

sagt Frank Moysich. Der Geschäftsführer

von Salomon & Partner

Invest in Hamburg warnt: „Wer heute

noch Kombimodelle anbietet, setzt

die Sicherheit der Anleger aufs Spiel.“

Nach seinen Berechnungen kann das

gesamte Investment für Anleger im

Minus enden.

Gerade für Fonds, die heute in die

Tonnagesteuer wechseln, ist der Unterschiedsbetrag

besonders hoch.

Denn noch vor zwei oder drei Jahren

lagen die Schiffspreise im Keller, seitdem

sind sie rasant gestiegen. Niemand

weiß, wo die Preise stehen,

wenn sich Fonds in einigen Jahren

von den Schiffen trennen. Dann bekommen

die Investoren möglicherweise

kaum noch Geld für die gebrauchten

Frachter, müssen aber

den Unterschiedsbetrag von heute

versteuern.

Immer mehr Initiatoren bieten

deshalb reine Tonnagesteuerfonds

an, bei denen von vornherein auf

steuerliche Verluste verzichtet wird.

Andere dagegen nutzen weiterhin

die Beliebtheit der Kombimodelle,

um ihren Marktanteil zu steigern.

Salomon & Partner setzt auf einen

anderen Weg: Das Unternehmen legt

Zweitmarktfonds auf, die aus gebrauchten

Anteilen unterschiedlicher

Schiffsfonds bestehen. Wer sein

Investment an die Firma verkaufen

will, wird auch über die Konsequenzen

des Unterschiedsbetrages aufgeklärt.

„Manchem müssen wir dann

von einem Verkauf zu diesem Zeitpunkt

abraten“, sagt Moysich.

DIE GRÖSSTEN EMISSIONSHÄUSER

Wachstum Schiffsfonds

erfreuen sich in

Deutschland weiterhin

großer Beliebtheit, und

das, obwohl die Verlustzuweisungen

bei

dieser Beteiligungsform

mittlerweile nur

eine untergeordnete

beziehungsweise keine

Rolle mehr spielen.

Konzeption Statt des

steuerlichen Aspekts

tritt nun die ausschließliche

Gewinnorientierung

in den Vordergrund.

Auf Grund

der großen Nachfrage

aus Fernost erwarten

Experten, dass die

Charterraten weiter

zweistellig ansteigen.

Marktführer Die HCI

Gruppe finanzierte

2003 insgesamt 60

Schiffe. Das Hamburger

Unternehmen bietet

nun als erstes Haus

einen Schiffsfondssparplan

an, mit dem Anleger

für 100 € im

Monat Anteile an einen

Dachfonds erwerben.

Emissionshaus eingeworbenes

Eigenkapital in Mio. €

Investitionssumme

in Mio. €

nach eingeworbenem Eigenkapital 2003

HCI

Dr. Peters

MPC Capital

FHH Fondshaus Hamburg

Conti Reederei

Gesamtmarkt

289

232

179

175

156

2270

1390

635

1180

541

813

8730

GLOSSAR

Verlustzuweisung Zeichner

geschlossener Fonds

achten in den letzten Wochen

des Jahres vor allem

auf die Verlustzuweisungen

der Angebote. Dahinter verbergen

sich die begehrten

Steuervorteile, denn jeder

Anleger darf Abschreibungen

und Werbungskosten

aus der Fondsbeteiligung

mit seinen persönlichen Einnahmen

verrechnen. Damit

schmälert er sein Einkommen

und zahlt weniger

Steuern. Je höher der persönliche

Steuersatz des

Fondszeichners, desto rentabler

wird die Rendite des

geschlossenen Fonds. Die

Höhe der Verlustzuweisungen

sagt jedoch nichts über

die Qualität des Investments

aus. Wichtiger als

schnelle Steuervorteile

sollte in jedem Fall die langfristige

Ertragskraft der

Kapitalanlage sein.

Nebenkosten Kein Fonds

kommt ohne Nebenkosten

aus. Im Investitionsplan

kann jeder Zeichner nachlesen,

wie hoch diese Positionen

sind. Dabei muss er

zwei Arten unterscheiden:

Ausgaben, die auch bei Direktinvestitionen

anfallen

würden – etwa Notargebühren

und Maklerprovisionen

bei geschlossenen Immobilienfonds

– sowie weiche

Kosten, die ausschließlich

mit der Fondskonstruktion

zusammenhängen. Das sind

beispielsweise Vermittlerprovisionen

und Konzeptionskosten.

Niedrige Weichkosten

sind oft ein aussagefähiges

Qualitätsmerkmal

geschlossener Fonds

Tonnagesteuer Diese Regelung

verschafft Anlegern

von Schiffsbeteiligungen

weitgehend steuerfreie Ausschüttungen.

Sie versteuern

nicht die realen Einnahmen,

sondern eine fiktive Minipauschale,

die abhängig ist

von den Lademöglichkeiten

des Schiffs. Anleger mit

einer Beteiligung von

100 000 € werden beispielsweise

so jährlich nur

mit rund 150 € belastet.

Die Tonnagesteuer ist in

jedem Jahr fällig – selbst

dann, wenn das Schiff reale

Verluste eingefahren hat.

Financial Times Deutschlanf vom 19.10.04 (Sonderbeilage)

Volle Kraft voraus

Schiffsfonds wachsen weiter, obwohl das klassische Steuersparmodell ausgedient hat. Jetzt zählt der Ertrag

Von Katrin Berkenkopf

Schiffsfonds haben in den vergangenen

Jahren selbst optimistische

Vertriebsprognosen

regelmäßig übertroffen.

Für 2004 zeichnet sich eine Fortsetzung

dieser Erfolgsgeschichte ab.

Emissionshäuser wie Marktführer

HCI berichten von weiter steigender

Nachfrage nach Schiffsinvestments.

Damit würde nach 1,4 Mrd. € 2002

und 2,3 Mrd. € eingeworbenem Eigenkapital

im vergangenen Jahr erneut

ein neuer Rekord aufgestellt.

Am deutschen Markt für Beteiligungen

rangierten Schiffsfonds mittlerweile

auf Platz zwei. Mit 22,4 Prozent

lagen sie 2003 hinter dem Anlageklassiker,

den geschlossenen Immobilienfonds,

wie Fondsexperte

Stefan Loipfinger berechnet hat.

Deutsche Emissionshäuser finanzieren

Containerschiffe oder Tanker

in Ein-Schiffs-Gesellschaften. Private

Investoren stellen das Eigenkapital

für die Fonds bereit, was 30 bis

40 Prozent des Gesamtpreises eines

Schiffes ausmacht. Der Rest stammt

von Banken, die sich über Schiffshypotheken

absichern. Die Schiffe

werden dann an internationale Linien-

Reedereien vermietet. Da die

Charterraten derzeit auf Rekordhöhe

liegen, können sich die Anleger über

hohe Ausschüttungen freuen.

Damit haben die Fonds von heute

kaum mehr etwas mit den traditionellen

Schiffsfonds der vergangenen

Jahrzehnte gemeinsam. Die wurden

als Steuersparmodell konzipiert.

Gutverdiener durften sich über üppige

Verlustzuweisungen freuen und

damit ihre hohen Einkommen steuergünstig

mindern.

Ob die Schiffe tatsächlich erfolgreich

im Markt operierten, war nebensächlich.

Deshalb finanzierten

deutsche Anleger zeitweise so viele

Schiffe, dass die Preise für Transportraum

weltweit in den Keller fielen.

Das hat sich grundlegend geändert.

Denn der Fiskus reduzierte Stück um

Stück die Möglichkeiten der Verlustzuweisungen,

die Initiatoren mussten

über neue Konzepte nachdenken.

Heute sind Schiffe deshalb in

erster Linie eine gewinnorientierte

Anlage. Das Schiff muss Geld einfahren,

damit der Anleger verdient.

Möglich macht den Gewinn die

Tonnagesteuer. Dank ihr streicht der

Fonds als Eigner die Gewinne aus

dem Schiffsbetrieb fast steuerfrei

ein. Das erlaubt den Emissionshäusern,

teilweise zweistellige Renditen

zu versprechen. Dem Bundesfinanzministerium

ist die Tonnagesteuer

zwar ein Dorn im Auge. Bundeskanzler

Gerhard Schröder hat jedoch zugesagt,

dass sie beibehalten wird,

wenn die Reeder dafür bis 2005 mindestens

100 Schiffe zurück unter die

deutsche Flagge bringen

Bis 2006 dürfen die Initiatoren

noch so genannte Kombimodelle anbieten.

Dabei profitieren Anleger in

der Anfangsphase, wenn das Schiff

noch keine Gewinne abwirft, von

steuerlichen Verlustzuweisungen.

Danach wechselt der Fonds in die

Tonnagesteuer und bringt Gewinne –

zumindest laut Plan.

Doch der „Doppel-Whopper“, wie

er im Branchenjargon genannt wird,

könnte sich großes Risiko erweisen:

Beim Wechsel in die Tonnagesteuer

wird die Differenz zwischen dem

Buchwert des Schiffes und dem

Marktwert festgestellt. Trennt sich

der Fonds von dem Schiff oder verkauft

der Anleger seinen Anteil, muss

er diese Differenz voll mit seinem

Steuersatz versteuern.

Dieser so genannte Unterschiedsbetrag

ist für Anleger „äußerst riskant“,

sagt Frank Moysich. Der Geschäftsführer

von Salomon & Partner

Invest in Hamburg warnt: „Wer heute

noch Kombimodelle anbietet, setzt

die Sicherheit der Anleger aufs Spiel.“

Nach seinen Berechnungen kann das

gesamte Investment für Anleger im

Minus enden.

Gerade für Fonds, die heute in die

Tonnagesteuer wechseln, ist der Unterschiedsbetrag

besonders hoch.

Denn noch vor zwei oder drei Jahren

lagen die Schiffspreise im Keller, seitdem

sind sie rasant gestiegen. Niemand

weiß, wo die Preise stehen,

wenn sich Fonds in einigen Jahren

von den Schiffen trennen. Dann bekommen

die Investoren möglicherweise

kaum noch Geld für die gebrauchten

Frachter, müssen aber

den Unterschiedsbetrag von heute

versteuern.

Immer mehr Initiatoren bieten

deshalb reine Tonnagesteuerfonds

an, bei denen von vornherein auf

steuerliche Verluste verzichtet wird.

Andere dagegen nutzen weiterhin

die Beliebtheit der Kombimodelle,

um ihren Marktanteil zu steigern.

Salomon & Partner setzt auf einen

anderen Weg: Das Unternehmen legt

Zweitmarktfonds auf, die aus gebrauchten

Anteilen unterschiedlicher

Schiffsfonds bestehen. Wer sein

Investment an die Firma verkaufen

will, wird auch über die Konsequenzen

des Unterschiedsbetrages aufgeklärt.

„Manchem müssen wir dann

von einem Verkauf zu diesem Zeitpunkt

abraten“, sagt Moysich.

DIE GRÖSSTEN EMISSIONSHÄUSER

Wachstum Schiffsfonds

erfreuen sich in

Deutschland weiterhin

großer Beliebtheit, und

das, obwohl die Verlustzuweisungen

bei

dieser Beteiligungsform

mittlerweile nur

eine untergeordnete

beziehungsweise keine

Rolle mehr spielen.

Konzeption Statt des

steuerlichen Aspekts

tritt nun die ausschließliche

Gewinnorientierung

in den Vordergrund.

Auf Grund

der großen Nachfrage

aus Fernost erwarten

Experten, dass die

Charterraten weiter

zweistellig ansteigen.

Marktführer Die HCI

Gruppe finanzierte

2003 insgesamt 60

Schiffe. Das Hamburger

Unternehmen bietet

nun als erstes Haus

einen Schiffsfondssparplan

an, mit dem Anleger

für 100 € im

Monat Anteile an einen

Dachfonds erwerben.

Emissionshaus eingeworbenes

Eigenkapital in Mio. €

Investitionssumme

in Mio. €

nach eingeworbenem Eigenkapital 2003

HCI

Dr. Peters

MPC Capital

FHH Fondshaus Hamburg

Conti Reederei

Gesamtmarkt

289

232

179

175

156

2270

1390

635

1180

541

813

8730

GLOSSAR

Verlustzuweisung Zeichner

geschlossener Fonds

achten in den letzten Wochen

des Jahres vor allem

auf die Verlustzuweisungen

der Angebote. Dahinter verbergen

sich die begehrten

Steuervorteile, denn jeder

Anleger darf Abschreibungen

und Werbungskosten

aus der Fondsbeteiligung

mit seinen persönlichen Einnahmen

verrechnen. Damit

schmälert er sein Einkommen

und zahlt weniger

Steuern. Je höher der persönliche

Steuersatz des

Fondszeichners, desto rentabler

wird die Rendite des

geschlossenen Fonds. Die

Höhe der Verlustzuweisungen

sagt jedoch nichts über

die Qualität des Investments

aus. Wichtiger als

schnelle Steuervorteile

sollte in jedem Fall die langfristige

Ertragskraft der

Kapitalanlage sein.

Nebenkosten Kein Fonds

kommt ohne Nebenkosten

aus. Im Investitionsplan

kann jeder Zeichner nachlesen,

wie hoch diese Positionen

sind. Dabei muss er

zwei Arten unterscheiden:

Ausgaben, die auch bei Direktinvestitionen

anfallen

würden – etwa Notargebühren

und Maklerprovisionen

bei geschlossenen Immobilienfonds

– sowie weiche

Kosten, die ausschließlich

mit der Fondskonstruktion

zusammenhängen. Das sind

beispielsweise Vermittlerprovisionen

und Konzeptionskosten.

Niedrige Weichkosten

sind oft ein aussagefähiges

Qualitätsmerkmal

geschlossener Fonds

Tonnagesteuer Diese Regelung

verschafft Anlegern

von Schiffsbeteiligungen

weitgehend steuerfreie Ausschüttungen.

Sie versteuern

nicht die realen Einnahmen,

sondern eine fiktive Minipauschale,

die abhängig ist

von den Lademöglichkeiten

des Schiffs. Anleger mit

einer Beteiligung von

100 000 € werden beispielsweise

so jährlich nur

mit rund 150 € belastet.

Die Tonnagesteuer ist in

jedem Jahr fällig – selbst

dann, wenn das Schiff reale

Verluste eingefahren hat.

Meine sind raus mit sattem Gewinn. Wie vermutet gab es gestern auch schon die ersten Kaufempfehlungen

Viel Glück allen Investierten !

Viel Glück allen Investierten !

Wer heute Börsenreichmacher M.Frick anruft, bekommt laut Werbung auf VT-Seiten von ntv etwas über "MPC-unglaubliche Wahrheit" erzählt.

Habe wirklich eine halbe Minute mit mir gekämpft, aber der Geiz und die Überzeugung, daß der mir nichts Neues erzählen kann, haben die Oberhand behalten.

MPC ist nach wie vor meine Hauptposition. Gründe dafür stehen hier genügend, zuletzt noch mal zusammengefaßt von thomtrader (#1440).

Grüße Althor

Habe wirklich eine halbe Minute mit mir gekämpft, aber der Geiz und die Überzeugung, daß der mir nichts Neues erzählen kann, haben die Oberhand behalten.

MPC ist nach wie vor meine Hauptposition. Gründe dafür stehen hier genügend, zuletzt noch mal zusammengefaßt von thomtrader (#1440).

Grüße Althor

Das hier ist wohl die Frick-Wahrheit. Gehalt der Info unter Null.

Spekulation der Woche

Liebe Newsletter Mitglieder,

die Spekulation dieser Woche betrifft die Aktie von MPC Capital.

Das Auf und Ab der Aktienkurse gehört an der Börse dazu, und gerade bei Nebenwerten finden diese Bewegungen in den meisten Fällen ohne Neuigkeiten statt. So auch bei MPC Capital. Aber genau das sind die Situationen, wo man als Anleger schöne Gewinne einfahren kann. Vorausgesetzt, man hat rechtzeitig die richtigen Informationen.

Die Abonnenten meiner Email-Hotline hatten diese Informationen und können sich über die Kursgewinne der letzten Tage freuen. Denn in der Email-Hotline hatte ich rechtzeitig des Öfteren darauf hingewiesen, Kurse um 50 Euro als Einstiegskurse zu nutzen. Der Kurs ging zeitweise auf etwa 48 Euro zurück, steht aber in der Zwischenzeit wieder bei 56,80 Euro. Das ergibt ein Kursplus von über 18%. Und das in wenigen Tagen. Auch hier hat sich die Email-Hotline wieder ausgezahlt. Ich hoffe, dass auch Sie diesen Service bald nutzen, um an diesen Kursgewinnen teilzuhaben.

Das Unternehmen:

MPC Capital entwickelt, initiiert und vertreibt qualitativ hochwertige Fondsprodukte unterschiedlicher Investmentklassen. In den ersten beiden Quartalen des laufenden Geschäftsjahres ist der Umsatz um 162% auf 99,2 Mio. Euro gestiegen, und der Gewinn hat sich überproportional um 205% auf 23,1 Mio. Euro oder 2,18 Euro je Aktie verbessert. Das Unternehmen ist zu weiteren Steigerungen fähig. Der Finanzdienstleister hat seine Ziele für das laufende Geschäftsjahr neu gesteckt. Das Unternehmen plant für 2004 mit einem Gewinn je Aktie von 4,33 Euro und beabsichtigt die Dividende von 3,00 Euro auf 4,00 Euro je Anteilsschein zu erhöhen.

Fazit

MPC Capital

WKN 518760

ISIN DE0005187603

n-tv Teletext 223

Aktueller Kurs 56,80 Euro

Kursziel 85 Euro

Einstiegslimit bis 60 Euro

Stopp 48 Euro

Homepage www.mpc-capital.de

Unternehmens-News

Der Aufstieg in den MDAX, die Beteiligung von JP Morgan, die hervorragende Geschäftsentwicklung, einer im Branchenvergleich niedrigen KGV-Bewertung und einer überdurchschnittlichen Dividendenrendite rechtfertigen die Tatsache, dass es sich um einen fundamental sehr guten Wert handelt. Damit lohnt sich der Kauf der Aktie vor einem mittel- und langfristigen Anlagehorizont.

Spekulation der Woche

Liebe Newsletter Mitglieder,

die Spekulation dieser Woche betrifft die Aktie von MPC Capital.

Das Auf und Ab der Aktienkurse gehört an der Börse dazu, und gerade bei Nebenwerten finden diese Bewegungen in den meisten Fällen ohne Neuigkeiten statt. So auch bei MPC Capital. Aber genau das sind die Situationen, wo man als Anleger schöne Gewinne einfahren kann. Vorausgesetzt, man hat rechtzeitig die richtigen Informationen.

Die Abonnenten meiner Email-Hotline hatten diese Informationen und können sich über die Kursgewinne der letzten Tage freuen. Denn in der Email-Hotline hatte ich rechtzeitig des Öfteren darauf hingewiesen, Kurse um 50 Euro als Einstiegskurse zu nutzen. Der Kurs ging zeitweise auf etwa 48 Euro zurück, steht aber in der Zwischenzeit wieder bei 56,80 Euro. Das ergibt ein Kursplus von über 18%. Und das in wenigen Tagen. Auch hier hat sich die Email-Hotline wieder ausgezahlt. Ich hoffe, dass auch Sie diesen Service bald nutzen, um an diesen Kursgewinnen teilzuhaben.

Das Unternehmen:

MPC Capital entwickelt, initiiert und vertreibt qualitativ hochwertige Fondsprodukte unterschiedlicher Investmentklassen. In den ersten beiden Quartalen des laufenden Geschäftsjahres ist der Umsatz um 162% auf 99,2 Mio. Euro gestiegen, und der Gewinn hat sich überproportional um 205% auf 23,1 Mio. Euro oder 2,18 Euro je Aktie verbessert. Das Unternehmen ist zu weiteren Steigerungen fähig. Der Finanzdienstleister hat seine Ziele für das laufende Geschäftsjahr neu gesteckt. Das Unternehmen plant für 2004 mit einem Gewinn je Aktie von 4,33 Euro und beabsichtigt die Dividende von 3,00 Euro auf 4,00 Euro je Anteilsschein zu erhöhen.

Fazit

MPC Capital

WKN 518760

ISIN DE0005187603

n-tv Teletext 223

Aktueller Kurs 56,80 Euro

Kursziel 85 Euro

Einstiegslimit bis 60 Euro

Stopp 48 Euro

Homepage www.mpc-capital.de

Unternehmens-News

Der Aufstieg in den MDAX, die Beteiligung von JP Morgan, die hervorragende Geschäftsentwicklung, einer im Branchenvergleich niedrigen KGV-Bewertung und einer überdurchschnittlichen Dividendenrendite rechtfertigen die Tatsache, dass es sich um einen fundamental sehr guten Wert handelt. Damit lohnt sich der Kauf der Aktie vor einem mittel- und langfristigen Anlagehorizont.

Hallo Shortguy,

schön mal wieder von dir zu hören.

Ich habe mich bei den letzten Kurskapriolen gefragt, ob es dir wieder einmal gelungen ist, den Rebound zu traden?

ciao

panta rhei

schön mal wieder von dir zu hören.

Ich habe mich bei den letzten Kurskapriolen gefragt, ob es dir wieder einmal gelungen ist, den Rebound zu traden?

ciao

panta rhei

Servus pantarhei Gute Burgbad-Zahlen

Leider nein. Ich habe seit dem Sommerurlaub viel zu viel um die Ohren um kurzfristige Entwicklungen zu traden. Bin immer noch long mit meiner im letzten Jahr gekauften Restposition, die ich jetzt wenigstens noch über die Spekufrist halten werde. Den größten Teil hatte ich steuerpflichtig- aber immerhin zu Schnitt ca. 62 gegeben...

Ansonsten long in Techem, Schlott, Ölmühle, Aixtron und leider Strabag.

Gute Burgbad-Zahlen Leider nein. Ich habe seit dem Sommerurlaub viel zu viel um die Ohren um kurzfristige Entwicklungen zu traden. Bin immer noch long mit meiner im letzten Jahr gekauften Restposition, die ich jetzt wenigstens noch über die Spekufrist halten werde. Den größten Teil hatte ich steuerpflichtig

- aber immerhin zu Schnitt ca. 62 gegeben...Ansonsten long in Techem, Schlott, Ölmühle, Aixtron und leider Strabag.

@shortguy

Burgbadzahlen sind nicht mehr so gut wie zum Halbjahr (61 Cent EPS).

Techem habe ich verschlafen. Auch sonst keine weiteren gemeinsamen Depotwerte im Moment. Constantin finde ich zur Zeit sehr spannend.

ciao

panta rhei

Burgbadzahlen sind nicht mehr so gut wie zum Halbjahr (61 Cent EPS).

Techem habe ich verschlafen. Auch sonst keine weiteren gemeinsamen Depotwerte im Moment. Constantin finde ich zur Zeit sehr spannend.

ciao

panta rhei

@ pantha

Schlott ist absolut einen Blick wert. Um Filmaktien mache ich grundsätzlich einen Bogen. Irgendwann kriegt Eichinger `ne Schaffens- oder sonstige Krise und schon geht alles den Bach runter...

MPC bleibt meines Erachtens solide, ist aber seit einigen Monaten klarer Underperformer im MDAX. Ich wäre schon froh, wenn sich die Gesellschaft auf dem hohen Gewinnlevel etablieren könnte, fürchte aber, dass momentan viele Investierte mit weiterem heftigen Wachstum rechnen. Nach dem Interview (s.u.) gehe ich davon aus, dass MPC lieber das Qualitätsniveau halten will, als um jeden Preis mehr Umsatz zu generieren.

Schlott ist absolut einen Blick wert. Um Filmaktien mache ich grundsätzlich einen Bogen. Irgendwann kriegt Eichinger `ne Schaffens- oder sonstige Krise und schon geht alles den Bach runter...

MPC bleibt meines Erachtens solide, ist aber seit einigen Monaten klarer Underperformer im MDAX. Ich wäre schon froh, wenn sich die Gesellschaft auf dem hohen Gewinnlevel etablieren könnte, fürchte aber, dass momentan viele Investierte mit weiterem heftigen Wachstum rechnen. Nach dem Interview (s.u.) gehe ich davon aus, dass MPC lieber das Qualitätsniveau halten will, als um jeden Preis mehr Umsatz zu generieren.

@Shortguy

Schlott habe ich vor längerem von meiner Watchlist gestrichen, nachdem das Management ein Jahr der Konsolidierung und Verbesserung der EK-Quote angekündigt hatte, dann sich aber doch weitere Aquisitionen nicht verkneifen konnte. Das war anscheinend ein Fehler, aber wenn ich ein Unternehmen nicht mag, lass ich auch die Finger davon.

MPC sehe ich genau so. Auch ohne weiteres Wachstum sollte man die Aktie auf diesem Level im Depot haben. Die häufigen starken Schwankungen ermöglichen zusätzlich immer wieder schöne Zwischengewinne. So bleibt MPC auch als Underperformer ein Goldesel.

Schlott habe ich vor längerem von meiner Watchlist gestrichen, nachdem das Management ein Jahr der Konsolidierung und Verbesserung der EK-Quote angekündigt hatte, dann sich aber doch weitere Aquisitionen nicht verkneifen konnte. Das war anscheinend ein Fehler, aber wenn ich ein Unternehmen nicht mag, lass ich auch die Finger davon.

MPC sehe ich genau so. Auch ohne weiteres Wachstum sollte man die Aktie auf diesem Level im Depot haben. Die häufigen starken Schwankungen ermöglichen zusätzlich immer wieder schöne Zwischengewinne. So bleibt MPC auch als Underperformer ein Goldesel.

Hab gestern auch die Sonderbeilage in der FTD gelesen. Immobilien und Schiffahrt kommen dabei ziemlich gut weg, Medien und Windkraft eher schlecht.

Also scheint MPC alles richtig gemacht haben.

Auch Private Equity und die Lebensversicherungsfonds werden eher positiv erwähnt.

Auch werden in jedem Bereich einige Fonds erwähnt. Bei den Immobilien hat der kommende Canada 7 dabei die mit Abstand besten Renditen zu bieten.

Diesen gibt es zwar auf der MPC-HP noch gar nicht, er soll aber wohl Anfang November kommen und hat ein Volumen von über 200 Mio Euronen.

Was mich dann doch ein wenig verwundert hat ist, dass im Kursteil der FAZ noch in der letzten Woche für MPC ein 2004er Ergebnis von 3,22 und 2005er von 3,32 prognostiziert wurde. Da hatte wohl jemand ne Menge verschlafen. Nun wurde dies (immerhin) auf ca. 4,30 und 4,40 Euro angehoben.

Meiner Meinung nach aber immer noch deutlich zu niedrig.

Auch die FTD ist mit einem 2005er- Ergebnis von 4,50 nicht gerade optimistisch.

Für mich ist da auf jeden Fall noch viel Luft drin, von daher bin ich sehr auf die Q3-Zahlen gespannt.

Also scheint MPC alles richtig gemacht haben.

Auch Private Equity und die Lebensversicherungsfonds werden eher positiv erwähnt.

Auch werden in jedem Bereich einige Fonds erwähnt. Bei den Immobilien hat der kommende Canada 7 dabei die mit Abstand besten Renditen zu bieten.

Diesen gibt es zwar auf der MPC-HP noch gar nicht, er soll aber wohl Anfang November kommen und hat ein Volumen von über 200 Mio Euronen.

Was mich dann doch ein wenig verwundert hat ist, dass im Kursteil der FAZ noch in der letzten Woche für MPC ein 2004er Ergebnis von 3,22 und 2005er von 3,32 prognostiziert wurde. Da hatte wohl jemand ne Menge verschlafen. Nun wurde dies (immerhin) auf ca. 4,30 und 4,40 Euro angehoben.

Meiner Meinung nach aber immer noch deutlich zu niedrig.

Auch die FTD ist mit einem 2005er- Ergebnis von 4,50 nicht gerade optimistisch.

Für mich ist da auf jeden Fall noch viel Luft drin, von daher bin ich sehr auf die Q3-Zahlen gespannt.

Die Q3-Zahlen werden jede Prognose um 4 Euro Gewinn je Aktie verpuffen lassen.

Ich kommentiere nur aus dem Blickwinkel des Traders.

MPC steht an entscheidender Stelle: Gelingt es den Abwärtstrend zu knacken oder nicht?

Gesrtern sind sie daran gescheitert und heute sieht es nach einem Hangig man aus.

Entwarnung sehe ich erst bei einem Schlußkurs über 58, sonst Richtung 44-40

MPC könnte die besten Zeiten gesehen haben!

Dazu Platow von gestern:

Platow-Brief - MPC - Hohe Erwartung

19.10.04 19:10

Am 12. November präsentiert MPC (56,50 Euro; DE0005187603) die

9-Monatszahlen und wieder werden Anleger darauf spekulieren, dass die Ziele für

2004 angehoben werden. Doch die jüngste Prognose (Umsatz: 950 Mio. Euro;

Überschuss: 47 Mio. Euro) lässt nur wenig Upside-Potenzial. Die Sondersituation

des Vorjahres, das Projekt "Millennium City", ist abgearbeitet. Zudem stellt

sich die Frage, ob der Markt nach den bisherigen "Guidance-Sprüngen" nicht sogar

mit Enttäuschung reagiert, wenn die Ziele nur leicht übertroffen werden. Wir

rechnen zukünftig mit einer weniger dynamischen Entwicklung bei den Hanseaten.

Außerdem weckt Erfolg Begehrlichkeiten. So bleibt abzuwarten, ob die doch

recht üppige Provisionsgestaltung aufrecht erhalten werden kann. Derweil wurde

die Restposition MPC im Depot unglücklich zu 50,54 Euro ausgestoppt. Inkl.

Teilverkauf vom Juni kann sich der Gewinn von 148% durchaus sehen lassen.

Wenngleich die Aktie gemessen an Dividendenrendite und KGV nicht teuer ist,

sollten Sie mit dem Erreichten zufrieden sein und derzeit keine Neuengagements

eingehen.

Ich hoffe hier darf man auch kritische gedanken äußern

Persönlich bin ich wieder short mit Stopp 58

viel Erfolg !

MPC steht an entscheidender Stelle: Gelingt es den Abwärtstrend zu knacken oder nicht?

Gesrtern sind sie daran gescheitert und heute sieht es nach einem Hangig man aus.

Entwarnung sehe ich erst bei einem Schlußkurs über 58, sonst Richtung 44-40

MPC könnte die besten Zeiten gesehen haben!

Dazu Platow von gestern:

Platow-Brief - MPC - Hohe Erwartung

19.10.04 19:10

Am 12. November präsentiert MPC (56,50 Euro; DE0005187603) die

9-Monatszahlen und wieder werden Anleger darauf spekulieren, dass die Ziele für

2004 angehoben werden. Doch die jüngste Prognose (Umsatz: 950 Mio. Euro;

Überschuss: 47 Mio. Euro) lässt nur wenig Upside-Potenzial. Die Sondersituation

des Vorjahres, das Projekt "Millennium City", ist abgearbeitet. Zudem stellt

sich die Frage, ob der Markt nach den bisherigen "Guidance-Sprüngen" nicht sogar

mit Enttäuschung reagiert, wenn die Ziele nur leicht übertroffen werden. Wir

rechnen zukünftig mit einer weniger dynamischen Entwicklung bei den Hanseaten.

Außerdem weckt Erfolg Begehrlichkeiten. So bleibt abzuwarten, ob die doch

recht üppige Provisionsgestaltung aufrecht erhalten werden kann. Derweil wurde

die Restposition MPC im Depot unglücklich zu 50,54 Euro ausgestoppt. Inkl.

Teilverkauf vom Juni kann sich der Gewinn von 148% durchaus sehen lassen.

Wenngleich die Aktie gemessen an Dividendenrendite und KGV nicht teuer ist,

sollten Sie mit dem Erreichten zufrieden sein und derzeit keine Neuengagements

eingehen.

Ich hoffe hier darf man auch kritische gedanken äußern

Persönlich bin ich wieder short mit Stopp 58

viel Erfolg !

Hallo x50y,

du bist verdammt schnell: short - long - short innerhalb weniger Tage.

Das ist mir zu hektisch. Sollte deine Prognose entreffen, werde ich wieder einmal dazukaufen müssen.

ciao

panta rhei

du bist verdammt schnell: short - long - short innerhalb weniger Tage.

Das ist mir zu hektisch. Sollte deine Prognose entreffen, werde ich wieder einmal dazukaufen müssen.

ciao

panta rhei

Hallo,

hier ein Bericht aus der Sonderbeilage der FTD von morgen.

Quelle: Financial Times Deutschland

Entschuldigt die Formatierung, aber ich kriege das nicht anders hin.

In Secondhand-Lebensversicherungen steckt viel Potenzial

Risiken und Renditen von Fonds mit gebrauchten Policen hängen vom Herkunftsland und der Art der eingekauften Verträge ab

Von Anja Krüger

Investmentgesellschaften haben

eine neue Anlageform erfolgreich

am Markt platziert: Sie bieten Fonds

mit gebrauchten Lebensversicherungen

an.

Geraten Kunden in Not bleibt

häufig nichts anderes übrig, als ihre

Kapitallebensversicherung zu kündigen.

Das ist mit hohen Verlusten

verbunden. Spezielle Händler zahlen

mehr, als der Versicherer geben würde,

aber nicht den tatsächlichen

Wert des Vertrags.

Investmentgesellschaften

kaufen die Verträge

von ihnen, finanzieren

es über Fonds und

verkaufen Fondsanteile

an Anleger.

Nach diesem Muster

funktionieren nicht nur

Fonds mit Kapitallebensversicherungen,

bei

denen der Auszahlungszeitpunkt

feststeht, sondern auch Fonds mit

Risikolebens-Policen. Hier spekuliert

der Anleger auf den Tod des Versicherten.

Je weiter der Auszahlungszeitpunkt

in der Zukunft liegt – je

später der Versicherte stirbt – desto

länger muss der Fonds Beiträge

zahlen. Damit schmilzt die Rendite,

schlimmstenfalls fressen die Prämien

die Einlagen der Anleger.

In Deutschland legen Investmentgesellschaften

Fonds mit gebrauchten

Lebensversicherungen seit 2002

auf. Die Anbieter verfolgen unterschiedliche

Strategien. Viele investieren

in US-amerikanische Risikolebensversicherungen,

andere nur in

deutsche oder britische Kapitallebensversicherungen.

Allein die acht Fondsinitiatoren,

die sich zum Bundesverband Vermögensanlagen

im Zweitmarkt Lebensversicherungen

zusammengeschlossen

haben, managen

nach eigenen Angaben

für 40 000 Investoren

mehr als 1 Mrd. $ in USamerikanische

Lebensversicherungen.

Sie versprechen

Renditen bis

zu 13 Prozent. Noch ist

nicht geklärt, ob die Erträge

steuerfrei sind.

Für Erträge aus Fonds

mit deutschen Kapitallebensversicherungen

müssen Anleger

Steuern zahlen. Der Fondsinitiator

kann genau prognostizieren, wie viel

ein Vertrag nach Ablauf mindestens

abwirft. Denn die deutschen Versicherer

gewähren auf den Sparanteil

der Prämien eine Mindestverzinsung,

die je nach dem Abschlussdatum

des Vertrags zwischen 2,75 und

4 Prozent liegt. Hinzu kommt eine

Gewinnbeteiligung, die von der

Höhe der erzielten Kapitalerträge

abhängt. Stirbt der Versicherte vor

Ablauf des Vertrags, erhalten die

Hinterbliebenen einen Teil der Versicherungssumme.

„Die Fonds laufen sehr, sehr erfolgreich“,

sagte Jens Langmann, Geschäftsführer

von MPC Life plus. Sein

Haus hat fünf Fonds mit insgesamt

4000 deutschen Policen aufgelegt. Im

Sommer 2004 folgte der sechste mit

geplanten weiteren 4000 Verträgen,

für den MPC 126 Mio. € einsammeln

will. Der Anbieter verspricht Renditen

von sechs bis acht Prozent.

Die Investmentgesellschaft König

und Cie. hat einen Fonds initiiert, der

3000 britische Kapitallebensversicherungs-

Policen kaufen soll. „Wir

wollen dafür 35 Mio. € einwerben“,

berichtete Dominicus von Nerée,

Leiter der Abteilung Spezialfonds bei

König und Cie.

Der Fonds nutzt das deutsch-britische

Abkommen zur Vermeidung

von Doppelbesteuerung. Für Kapitalerträge

bis 4745 £ müssen deutsche

Anleger keine Steuern zahlen.

Deshalb sinkt die Rendite mit zunehmender

Höhe der Anlage. Wer zum

Beispiel 14 000 € investiert, kann bei

planmäßiger Entwicklung nach Nerées

Angaben mit einer Rendite von

8,7 Prozent rechnen, bei einer Anlage

von 50 000 € sind es immerhin noch

7,5 Prozent.

Anders als deutsche gewähren

britische Lebensversicherer keine

garantierte Mindestverzinsung. „Es

gibt aber durchaus Garantien, etwa

auf die eingezahlte Summe, und festgeschriebene

Boni“, erklärte von

Nerée. Englische Versicherer können

mehr Kapital in Aktien anlegen als

deutsche. „Das erhöht die Renditechancen“,

sagte er. Allerdings sind

auch die Sicherheiten geringer.

„Jedem Anleger muss klar sein, dass

es sich um eine unternehmerische

Beteiligung handelt, die immer mit

Risiken verbunden ist.“

hier ein Bericht aus der Sonderbeilage der FTD von morgen.

Quelle: Financial Times Deutschland

Entschuldigt die Formatierung, aber ich kriege das nicht anders hin.

In Secondhand-Lebensversicherungen steckt viel Potenzial

Risiken und Renditen von Fonds mit gebrauchten Policen hängen vom Herkunftsland und der Art der eingekauften Verträge ab

Von Anja Krüger

Investmentgesellschaften haben

eine neue Anlageform erfolgreich

am Markt platziert: Sie bieten Fonds

mit gebrauchten Lebensversicherungen

an.

Geraten Kunden in Not bleibt

häufig nichts anderes übrig, als ihre

Kapitallebensversicherung zu kündigen.

Das ist mit hohen Verlusten

verbunden. Spezielle Händler zahlen

mehr, als der Versicherer geben würde,

aber nicht den tatsächlichen

Wert des Vertrags.

Investmentgesellschaften

kaufen die Verträge

von ihnen, finanzieren

es über Fonds und

verkaufen Fondsanteile

an Anleger.

Nach diesem Muster

funktionieren nicht nur

Fonds mit Kapitallebensversicherungen,

bei

denen der Auszahlungszeitpunkt

feststeht, sondern auch Fonds mit

Risikolebens-Policen. Hier spekuliert

der Anleger auf den Tod des Versicherten.

Je weiter der Auszahlungszeitpunkt

in der Zukunft liegt – je

später der Versicherte stirbt – desto

länger muss der Fonds Beiträge

zahlen. Damit schmilzt die Rendite,

schlimmstenfalls fressen die Prämien

die Einlagen der Anleger.

In Deutschland legen Investmentgesellschaften

Fonds mit gebrauchten

Lebensversicherungen seit 2002

auf. Die Anbieter verfolgen unterschiedliche

Strategien. Viele investieren

in US-amerikanische Risikolebensversicherungen,

andere nur in

deutsche oder britische Kapitallebensversicherungen.

Allein die acht Fondsinitiatoren,

die sich zum Bundesverband Vermögensanlagen

im Zweitmarkt Lebensversicherungen

zusammengeschlossen

haben, managen

nach eigenen Angaben

für 40 000 Investoren

mehr als 1 Mrd. $ in USamerikanische

Lebensversicherungen.

Sie versprechen

Renditen bis

zu 13 Prozent. Noch ist

nicht geklärt, ob die Erträge

steuerfrei sind.

Für Erträge aus Fonds

mit deutschen Kapitallebensversicherungen

müssen Anleger

Steuern zahlen. Der Fondsinitiator

kann genau prognostizieren, wie viel

ein Vertrag nach Ablauf mindestens

abwirft. Denn die deutschen Versicherer

gewähren auf den Sparanteil

der Prämien eine Mindestverzinsung,

die je nach dem Abschlussdatum

des Vertrags zwischen 2,75 und

4 Prozent liegt. Hinzu kommt eine

Gewinnbeteiligung, die von der

Höhe der erzielten Kapitalerträge

abhängt. Stirbt der Versicherte vor

Ablauf des Vertrags, erhalten die

Hinterbliebenen einen Teil der Versicherungssumme.

„Die Fonds laufen sehr, sehr erfolgreich“,

sagte Jens Langmann, Geschäftsführer

von MPC Life plus. Sein

Haus hat fünf Fonds mit insgesamt

4000 deutschen Policen aufgelegt. Im

Sommer 2004 folgte der sechste mit

geplanten weiteren 4000 Verträgen,

für den MPC 126 Mio. € einsammeln

will. Der Anbieter verspricht Renditen

von sechs bis acht Prozent.

Die Investmentgesellschaft König

und Cie. hat einen Fonds initiiert, der

3000 britische Kapitallebensversicherungs-

Policen kaufen soll. „Wir

wollen dafür 35 Mio. € einwerben“,

berichtete Dominicus von Nerée,

Leiter der Abteilung Spezialfonds bei

König und Cie.

Der Fonds nutzt das deutsch-britische

Abkommen zur Vermeidung

von Doppelbesteuerung. Für Kapitalerträge

bis 4745 £ müssen deutsche

Anleger keine Steuern zahlen.

Deshalb sinkt die Rendite mit zunehmender

Höhe der Anlage. Wer zum

Beispiel 14 000 € investiert, kann bei

planmäßiger Entwicklung nach Nerées

Angaben mit einer Rendite von

8,7 Prozent rechnen, bei einer Anlage

von 50 000 € sind es immerhin noch

7,5 Prozent.

Anders als deutsche gewähren

britische Lebensversicherer keine

garantierte Mindestverzinsung. „Es

gibt aber durchaus Garantien, etwa

auf die eingezahlte Summe, und festgeschriebene

Boni“, erklärte von

Nerée. Englische Versicherer können

mehr Kapital in Aktien anlegen als

deutsche. „Das erhöht die Renditechancen“,

sagte er. Allerdings sind

auch die Sicherheiten geringer.

„Jedem Anleger muss klar sein, dass

es sich um eine unternehmerische

Beteiligung handelt, die immer mit

Risiken verbunden ist.“

@1498:

Ich ärgere mich total, dass Sal. Opp. nur Calls anbietet und sonst auch keine geeigneten Produkte hat um von fallenden Kursen zu profitieren.

- Aufwärtstrend gebrochen und Pull Back vollzogen

- Stochastik überkauft

- Gestern Doji heute Hanging Man

- intakter Abwärtstrend

Leerverkaufen kann ich nicht. Weiß jemand ab melchem monetären Volumen man dies vollziehen kann?

mfg

Ich ärgere mich total, dass Sal. Opp. nur Calls anbietet und sonst auch keine geeigneten Produkte hat um von fallenden Kursen zu profitieren.

- Aufwärtstrend gebrochen und Pull Back vollzogen

- Stochastik überkauft

- Gestern Doji heute Hanging Man

- intakter Abwärtstrend

Leerverkaufen kann ich nicht. Weiß jemand ab melchem monetären Volumen man dies vollziehen kann?

mfg

@ panta

Man muß nehmen was der Markt gibt. MPC war aus vielen Gründen zwischen 49-50 ein klarer Kauf. Zurück an den kurzfristigen Abwärtstrend (über 10% vom Low), danach wird die Sache neu beurteilt. Mit langfristigem Investieren hat das nichts zu tun. Deshalb erlaube ich mir auch keine langfristige Prognose zu MPC.

Nun 2 Möglichkeiten: (1) Luft holen für einen weiteren Anstieg (2) Fortsetzung der Konsolidierung (wenn wir es so nennen wollen - eine völlige Trendumkehr ist auch niemals auszuschließen).

Die Chancen stehen für (2) besser. Es ist aber viel leichter Indizes als Einzelaktien zu prognostizieren. Eine positive News und die Sache mit dem Abwärtstrend ist gegessen.

Man muß nehmen was der Markt gibt. MPC war aus vielen Gründen zwischen 49-50 ein klarer Kauf. Zurück an den kurzfristigen Abwärtstrend (über 10% vom Low), danach wird die Sache neu beurteilt. Mit langfristigem Investieren hat das nichts zu tun. Deshalb erlaube ich mir auch keine langfristige Prognose zu MPC.

Nun 2 Möglichkeiten: (1) Luft holen für einen weiteren Anstieg (2) Fortsetzung der Konsolidierung (wenn wir es so nennen wollen - eine völlige Trendumkehr ist auch niemals auszuschließen).

Die Chancen stehen für (2) besser. Es ist aber viel leichter Indizes als Einzelaktien zu prognostizieren. Eine positive News und die Sache mit dem Abwärtstrend ist gegessen.

Ich würde vor den Q3-Zahlen eher überhaupt keine Prognose wagen.

Danach allerdings sollte klar sein, wohin die Reise dieses Jahr geht.

Danach allerdings sollte klar sein, wohin die Reise dieses Jahr geht.

Ich stocke weiter auf der Shortseite auf. MPC scheitert immer wieder am kurzfristigen Abwärtstrend im Bereich 57-57,5

Der primäre Abwärtstrend läuft im Bereich um 61

Zwischen 57,5 - 61 ist die Aktie als neutral einzuschätzen !

Der primäre Abwärtstrend läuft im Bereich um 61

Zwischen 57,5 - 61 ist die Aktie als neutral einzuschätzen !

@1504:

wo kann ich bei MPC shortgehen?

wo kann ich bei MPC shortgehen?

Diese Frage interessiert mich ebenso brennend... (also her mit den Antworten:lick

... sicher nicht mit Hebelprodukten - die gibt es ja leider nicht.

... sicher nicht mit Hebelprodukten - die gibt es ja leider nicht.

@1504-6: warum wollt ihr short gehen? schlechte news im anzug oder nur wegen des hanging man? wisst ihr durch was für eine dividende mpc abgesichert ist?

@alle: habt ihr interpretationen dafür, warum um 17:31 jemand der 56,00 für 500 bietet, nicht bedient wird und nur 4 Minuten später jemand für 55,64 verkauft???

Gruss

@alle: habt ihr interpretationen dafür, warum um 17:31 jemand der 56,00 für 500 bietet, nicht bedient wird und nur 4 Minuten später jemand für 55,64 verkauft???

Gruss

Charttechnik würde ich bei Werten im M-Dax und Tec-Dax nur sehr beschränkt anwenden. Unterstützungen und Widerstände sind ok, aber auf Stochastic, MACD etc. kann man da eigentlich nicht bauen!

Viele Grüße

Pewe

Viele Grüße

Pewe

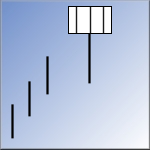

mal ne verständnisfrage, was ist ein hanging man

@ tempic

sowas wie Kaffeesatz-Lesen... Charttechniker meinen in allen möglichen Chartverläufen irgendwelche Muster zu sehen und dass diese dann irgendwelche positiven oder negativen Folgen hätten

Aber aus M-Formationen (wohl negativ) werden auf einmal W-Formationen (positiv) usw - je nach Interpretation und Zeithorizont den man betrachtet. Darum halte ich nicht allzuviel von Cahrttechnik

sowas wie Kaffeesatz-Lesen... Charttechniker meinen in allen möglichen Chartverläufen irgendwelche Muster zu sehen und dass diese dann irgendwelche positiven oder negativen Folgen hätten

Aber aus M-Formationen (wohl negativ) werden auf einmal W-Formationen (positiv) usw - je nach Interpretation und Zeithorizont den man betrachtet. Darum halte ich nicht allzuviel von Cahrttechnik

# 1509

Der Hanging Man tritt in einem Aufwärtstrend auf. Die Farbe ist egal.

Der Hanging Man tritt in einem Aufwärtstrend auf. Die Farbe ist egal.

Ein Trendwechsel steht bevor, jedoch ist eine Bestätigung am nächsten Handelstag abzuwarten.

Der Hanging Man tritt in einem Aufwärtstrend auf. Die Farbe ist egal.Ein Trendwechsel steht bevor, jedoch ist eine Bestätigung am nächsten Handelstag abzuwarten.

Danke für die Info

@1504

Bitte immer alles Lesen dann fragen. Ein Entscheidung für einen Trade, sollte immer aus einer Kombination von verschiedenen Faktoren abhängen. Ein kleiner Hanging man lockt nur die kleinen Geier hervor

Im Falle MPC

1) Bewegt sich am Abwärtstrend (heute 57-57,5) Konnte diesen noch nicht überwinden. Also negativ, könnte auch psoitiv, als "Kräftesammeln" interpretiert werden.

2) Dann gabs den Hanging man

3) mittlerweile +15% vom Tief von letzter Woche

Zentral für mich jedoch der Abwärtstrend seit Anfang September

Das reicht um ein kurzes Tänzchen zu wagen. Risko habe ich 1-2%. Potential für den Trade etwa 20%

Wenn ich 10 solche Trades eingehe, reichen schon 2 um insgesamt im Gewinn zu landen. Allerdings liegt meine Quote wesentlich höher ca. bei 8-9 ehrlich

Allerings nehme ich die Gewinne fast immer zu früh mit

Long bin besser als short nun gut.

Für diesen Trade schätze ich die Chance nur 50:50, aber das mögliche Potential machts eben aus

Mancher User der über Shorten nachgefragt hat, möge bitte in seine Boardpost sehen

Bitte immer alles Lesen dann fragen. Ein Entscheidung für einen Trade, sollte immer aus einer Kombination von verschiedenen Faktoren abhängen. Ein kleiner Hanging man lockt nur die kleinen Geier hervor

Im Falle MPC

1) Bewegt sich am Abwärtstrend (heute 57-57,5) Konnte diesen noch nicht überwinden. Also negativ, könnte auch psoitiv, als "Kräftesammeln" interpretiert werden.

2) Dann gabs den Hanging man

3) mittlerweile +15% vom Tief von letzter Woche

Zentral für mich jedoch der Abwärtstrend seit Anfang September

Das reicht um ein kurzes Tänzchen zu wagen. Risko habe ich 1-2%. Potential für den Trade etwa 20%

Wenn ich 10 solche Trades eingehe, reichen schon 2 um insgesamt im Gewinn zu landen. Allerdings liegt meine Quote wesentlich höher ca. bei 8-9

ehrlichAllerings nehme ich die Gewinne fast immer zu früh mit

Long bin besser als short nun gut.

Für diesen Trade schätze ich die Chance nur 50:50, aber das mögliche Potential machts eben aus

Mancher User der über Shorten nachgefragt hat, möge bitte in seine Boardpost sehen

The Hanged Man

If you find this interesting character "hanging" around in a reading, he`s either telling you to view things from a different perspective, or that you must make some sacrifice in order to gain something of greater value. He reminds you that the challenges in your life will help you grow stronger, and that you also need to realize that you cannot have complete control in every situation.

Bitte entschuldigt die miese Grammatik, Wortwiederholungen etc. = der Streß ! Die Info sollte schnell rüber kommen.

soviel erstmal also zum hanging man

interessant ist doch, daß wir in den letzten tagen jedesmal erfolglos versucht haben die 57 nachhaltig zu überwinden.

kann jemand mal das aktuelle orderbuch reinstellen??

interessant ist doch, daß wir in den letzten tagen jedesmal erfolglos versucht haben die 57 nachhaltig zu überwinden.

kann jemand mal das aktuelle orderbuch reinstellen??

Fondskrise verändert den Markt für Beteiligungen

Hamburger Sparkasse sieht Trendwende - Wandel von der steueroptimierten zur renditeorientierten Anlage zeichnet sich ab

Die Krise der offenen Deka-Immobilienfonds hat viele Anleger verunsichert. Hintergrund sind Liquiditätsprobleme: Seit Jahresbeginn haben Investoren rund 1,7 Milliarden Euro abgezogen. Dennoch rät die Hamburger Sparkasse, entsprechende Beteiligungen zu halten. "Für dieses Jahr sind zwei Prozent Rendite zugesagt. Außerdem sind wir davon überzeugt, daß es sich bei dem Angebot langfristig um ein gutes Investment handelt", sagte Haspa-Sprecher Ulrich Baumert am Donnerstag. Zudem habe die Deka-Bank als zentraler Fondsdienstleister der Sparkassen stabilisierende Maßnahmen eingeleitet.

Unabhängig davon gehe der Trend jedoch zu geschlossenen Fonds. Aber auch hier müssen die Zeichner immer mal wieder mit schlechten Nachrichten rechnen. Nicht nur das Auf und Ab am Immobilienmarkt oder der Charterraten in der Schiffahrt können optimistische Prognosen durchkreuzen, auch die Finanzverwaltung spielt oft nicht mehr mit. Folge: Die Steuervorteile der Beteiligungsmodelle sind dann in Gefahr.

So kann sich bei Schiffsbeteiligungen der meist nach einigen Jahren erfolgende Wechsel zur Tonnagesteuer als Steuerfalle erweisen, wenn der Wert des Schiffes stark gestiegen ist. Fällt der Marktwert deutlich höher als der Buchwert aus (Einkaufspreis minus steuerliche Abschreibungen), drohen stattliche Zusatzsteuern. Auch wer sich an Immobilien beteiligt, muß genauer rechnen. Denn künftig müssen die Gewinne innerhalb von 30 Jahren die Anfangsverluste übersteigen. Bisher gilt eine Frist von 100 Jahren. Zeichner des Filmfonds Mediastream IV des Initiators Ideenkapital mußten bereits erfahren, daß der Fiskus sicher geglaubte Steuervorteile doch nicht akzeptiert.

Darüber hinaus werden allzu große steuerliche Vorteile durch Erlasse der Finanzverwaltung eingeschränkt und die Initiatoren suchen dann nach neuen Gestaltungsmöglichkeiten, um den Anlegern doch noch hohe Anfangsverluste zu ermöglichen. Ein Urteil des Bundesfinanzhofs (Az. IX R 65/02) erlaubt den Abzug von Erbauzinsen für die gesamte Laufzeit des Fonds im ersten Jahr. Das könnte Verlustzuweisungen von bis zu 70 Prozent ermöglichen, erwartet Martin Witt vom Fondsanalysehaus Scope Group.

"Geschlossene Fonds sind unternehmerische Beteiligungen, und bei ihrer Beurteilung muß die Wirtschaftlichkeitsrechnung an erster Stelle stehen", sagt Jörg Ludewig, Leiter Private Banking der Hamburger Sparkasse. "Ein Steuervorteil kann höchstens das Sahnehäubchen obenauf sein." Eine eigene Abteilung der Bank prüft deshalb alle Beteiligungsmodelle auf Herz und Nieren, bevor sie den Kunden angeboten werden. "Wir arbeiten nur mit erfahrenen Anbietern wie MPC, Jamestown, HGA und Sachsenfonds zusammen", sagt Ludewig.

Ohnehin zeichnet sich bei den Beteiligungen ein Wandel von der steueroptimierten zur renditeorientierten Anlage ab. Viele Steuervorteile wurden eingeschränkt, weil sämtliche Zahlungen der Anleger als Anschaffungskosten betrachtet werden. Damit können sie auch nur auf die Nutzungsdauer des Wirtschaftsguts verteilt steuerlich geltend gemacht werden und nicht mehr wie bisher als sofort abzugsfähigen Aufwand.

Trotz dieser Einschränkungen ist das Interesse an Beteiligungen groß. Im Jahr 2003 investierten die Anleger 10,4 Milliarden Euro in Geschlossene Fonds, ein Plus gegenüber dem Vorjahr von 15 Prozent. Trotz der vielen steuerlichen Änderungen sieht der Fondsexperte Stefan Loipfinger gute Möglichkeiten der steuerlichen Gestaltung. "Denn letztendlich geht es immer weniger um anfängliche Verlustzuweisungen als um steuerfreie Ausschüttungsanteile", sagt der Branchenkenner. Schließlich werden mit dem steuerlichen Wandel bei den Fonds auch neue Anlegerschichten erschlossen. Es investieren nicht mehr nur Anleger mit Spitzensteuersatz und der Motivation, ihre steuerliche Situation zu optimieren, sondern es gibt auch vermehrt Investoren, die ihr Portfolio breiter diversifizieren und in interessante Beteiligungsmöglichkeiten investieren wollen.

Sehr gefragt bei den Anlegern und den Initiatoren sind Konzernzentralen, die von den Unternehmen an Fonds verkauft und dann für 20 Jahre wieder zurückgemietet werden. "Die Rendite fällt zwar etwas niedriger aus, aber die Anleger schätzen die Sicherheit im Vergleich zu einem Büroneubau, der erst noch vermietet werden muß", so Peter Kastell, Geschäftsführer der FMG Fonds Media GmbH in Hamburg. FBi/stp

http://www.welt.de/data/2004/10/22/349420.html?s=2

Hamburger Sparkasse sieht Trendwende - Wandel von der steueroptimierten zur renditeorientierten Anlage zeichnet sich ab

Die Krise der offenen Deka-Immobilienfonds hat viele Anleger verunsichert. Hintergrund sind Liquiditätsprobleme: Seit Jahresbeginn haben Investoren rund 1,7 Milliarden Euro abgezogen. Dennoch rät die Hamburger Sparkasse, entsprechende Beteiligungen zu halten. "Für dieses Jahr sind zwei Prozent Rendite zugesagt. Außerdem sind wir davon überzeugt, daß es sich bei dem Angebot langfristig um ein gutes Investment handelt", sagte Haspa-Sprecher Ulrich Baumert am Donnerstag. Zudem habe die Deka-Bank als zentraler Fondsdienstleister der Sparkassen stabilisierende Maßnahmen eingeleitet.

Unabhängig davon gehe der Trend jedoch zu geschlossenen Fonds. Aber auch hier müssen die Zeichner immer mal wieder mit schlechten Nachrichten rechnen. Nicht nur das Auf und Ab am Immobilienmarkt oder der Charterraten in der Schiffahrt können optimistische Prognosen durchkreuzen, auch die Finanzverwaltung spielt oft nicht mehr mit. Folge: Die Steuervorteile der Beteiligungsmodelle sind dann in Gefahr.

So kann sich bei Schiffsbeteiligungen der meist nach einigen Jahren erfolgende Wechsel zur Tonnagesteuer als Steuerfalle erweisen, wenn der Wert des Schiffes stark gestiegen ist. Fällt der Marktwert deutlich höher als der Buchwert aus (Einkaufspreis minus steuerliche Abschreibungen), drohen stattliche Zusatzsteuern. Auch wer sich an Immobilien beteiligt, muß genauer rechnen. Denn künftig müssen die Gewinne innerhalb von 30 Jahren die Anfangsverluste übersteigen. Bisher gilt eine Frist von 100 Jahren. Zeichner des Filmfonds Mediastream IV des Initiators Ideenkapital mußten bereits erfahren, daß der Fiskus sicher geglaubte Steuervorteile doch nicht akzeptiert.

Darüber hinaus werden allzu große steuerliche Vorteile durch Erlasse der Finanzverwaltung eingeschränkt und die Initiatoren suchen dann nach neuen Gestaltungsmöglichkeiten, um den Anlegern doch noch hohe Anfangsverluste zu ermöglichen. Ein Urteil des Bundesfinanzhofs (Az. IX R 65/02) erlaubt den Abzug von Erbauzinsen für die gesamte Laufzeit des Fonds im ersten Jahr. Das könnte Verlustzuweisungen von bis zu 70 Prozent ermöglichen, erwartet Martin Witt vom Fondsanalysehaus Scope Group.

"Geschlossene Fonds sind unternehmerische Beteiligungen, und bei ihrer Beurteilung muß die Wirtschaftlichkeitsrechnung an erster Stelle stehen", sagt Jörg Ludewig, Leiter Private Banking der Hamburger Sparkasse. "Ein Steuervorteil kann höchstens das Sahnehäubchen obenauf sein." Eine eigene Abteilung der Bank prüft deshalb alle Beteiligungsmodelle auf Herz und Nieren, bevor sie den Kunden angeboten werden. "Wir arbeiten nur mit erfahrenen Anbietern wie MPC, Jamestown, HGA und Sachsenfonds zusammen", sagt Ludewig.

Ohnehin zeichnet sich bei den Beteiligungen ein Wandel von der steueroptimierten zur renditeorientierten Anlage ab. Viele Steuervorteile wurden eingeschränkt, weil sämtliche Zahlungen der Anleger als Anschaffungskosten betrachtet werden. Damit können sie auch nur auf die Nutzungsdauer des Wirtschaftsguts verteilt steuerlich geltend gemacht werden und nicht mehr wie bisher als sofort abzugsfähigen Aufwand.

Trotz dieser Einschränkungen ist das Interesse an Beteiligungen groß. Im Jahr 2003 investierten die Anleger 10,4 Milliarden Euro in Geschlossene Fonds, ein Plus gegenüber dem Vorjahr von 15 Prozent. Trotz der vielen steuerlichen Änderungen sieht der Fondsexperte Stefan Loipfinger gute Möglichkeiten der steuerlichen Gestaltung. "Denn letztendlich geht es immer weniger um anfängliche Verlustzuweisungen als um steuerfreie Ausschüttungsanteile", sagt der Branchenkenner. Schließlich werden mit dem steuerlichen Wandel bei den Fonds auch neue Anlegerschichten erschlossen. Es investieren nicht mehr nur Anleger mit Spitzensteuersatz und der Motivation, ihre steuerliche Situation zu optimieren, sondern es gibt auch vermehrt Investoren, die ihr Portfolio breiter diversifizieren und in interessante Beteiligungsmöglichkeiten investieren wollen.

Sehr gefragt bei den Anlegern und den Initiatoren sind Konzernzentralen, die von den Unternehmen an Fonds verkauft und dann für 20 Jahre wieder zurückgemietet werden. "Die Rendite fällt zwar etwas niedriger aus, aber die Anleger schätzen die Sicherheit im Vergleich zu einem Büroneubau, der erst noch vermietet werden muß", so Peter Kastell, Geschäftsführer der FMG Fonds Media GmbH in Hamburg. FBi/stp

http://www.welt.de/data/2004/10/22/349420.html?s=2

@ tempic

Das Oderbuch sieht nach oben zugepflastert aus !

Ich kann dir aber nach Belieben Fake bids und asks reinstellen

Ich würde sagen bis 57,5 liegen im Xetra ask um die 8000 Stück. Da kommen aber sicher noch mehr, sollte ein Angriff gewagt werden.

Das Oderbuch sieht nach oben zugepflastert aus !

Ich kann dir aber nach Belieben Fake bids und asks reinstellen

Ich würde sagen bis 57,5 liegen im Xetra ask um die 8000 Stück. Da kommen aber sicher noch mehr, sollte ein Angriff gewagt werden.

danke

bin auf der arbeit und kann leider nicht in stocknet reinschauen.

hatte nur gesehen, daß bei 57 ein paar tausend stück zum vk liegen.

wie meinst du das mit den fakes?

bin auf der arbeit und kann leider nicht in stocknet reinschauen.

hatte nur gesehen, daß bei 57 ein paar tausend stück zum vk liegen.

wie meinst du das mit den fakes?

Fakes ganz einfach. Dienen nur zur Abschreckung, beidseitig natürlich.

Könnte z.b beliebig viele MPC zum Verkauf stellen