Edding AG - unbemerkt tut sich hier einiges !!!! CHANCE !!! - Die letzten 30 Beiträge

eröffnet am 02.05.03 15:50:58 von

neuester Beitrag 23.04.24 23:34:43 von

neuester Beitrag 23.04.24 23:34:43 von

Beiträge: 998

ID: 727.543

ID: 727.543

Aufrufe heute: 2

Gesamt: 98.172

Gesamt: 98.172

Aktive User: 0

ISIN: DE0005647937 · WKN: 564793 · Symbol: EDD3

31,20

EUR

-8,77 %

-3,00 EUR

Letzter Kurs 07.05.24 Frankfurt

Neuigkeiten

18.04.24 · EQS Group AG |

29.02.24 · wO Newsflash |

29.02.24 · wO Newsflash |

29.02.24 · EQS Group AG |

Werte aus der Branche Konsum

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5800 | +32,77 | |

| 2,2700 | +14,07 | |

| 4,0900 | +13,61 | |

| 5,8000 | +13,17 | |

| 16,520 | +9,99 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4000 | -9,68 | |

| 11,950 | -11,02 | |

| 8,6331 | -25,38 | |

| 6,1400 | -27,34 | |

| 2,2600 | -28,71 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.644.384 von unicum am 18.04.24 19:23:122023 war allerdings wirklich kein gutes Jahr für den alten CFO: Erst die Verschiebung des Geschäftsberichts (das ESEF-Tagging ist fairerweise wohl sehr tricky, trotzdem mE in der Konsequenz doch ziemlich peinlich), dann der scheinbar doch etwas überraschende Dekonsolidierungseffekt Argentinien.

Die neue CFO liest sich sehr gut, Delhaize ist schon ein europäisches Schwergewicht - super, dass Edding solche Leute gewinnen kann. Dass man in der Pressemitteilung allen Ernstes ausgerechnet den Frauenanteil so herausstellt, ist wohl typisch Edding. Nur wenn es bei ESG um Governance geht und sich die Vozugsaktionäre fragen wie sie in der neuen Strategie vorkommen, kommt man leider sehr schmallippig rüber.

Die edding AG hat übrigens laut Geschäftsbericht ihre ungenutzten Kreditlinien von 6,8 auf 7,8M€ aufgestockt, was hat man vor?

Die neue CFO liest sich sehr gut, Delhaize ist schon ein europäisches Schwergewicht - super, dass Edding solche Leute gewinnen kann. Dass man in der Pressemitteilung allen Ernstes ausgerechnet den Frauenanteil so herausstellt, ist wohl typisch Edding. Nur wenn es bei ESG um Governance geht und sich die Vozugsaktionäre fragen wie sie in der neuen Strategie vorkommen, kommt man leider sehr schmallippig rüber.

Die edding AG hat übrigens laut Geschäftsbericht ihre ungenutzten Kreditlinien von 6,8 auf 7,8M€ aufgestockt, was hat man vor?

Der Frauenanteil ist gleich in der Überschrift erwähnt - Ideologie ist wichtiger als alles andere. Tatsache ist, dass die altgedienten Sönke Gooß und Thorsten Streppelhoff offenbar keinen Bock mehr auf den ganzen Wahnsinn bei Edding haben und sich gemeinsam entschieden haben, aus dieser Unternehmenskultur auszusteigen.

News

Corporate | 18 April 2024 17:11

edding Aktiengesellschaft

Vorstandswechsel bei der edding Gruppe: Frauenanteil steigt ab 1. Juni auf 50%

https://www.eqs-news.com/de/news/corporate/vorstandswechsel-…

Corporate | 18 April 2024 17:11

edding Aktiengesellschaft

Vorstandswechsel bei der edding Gruppe: Frauenanteil steigt ab 1. Juni auf 50%

https://www.eqs-news.com/de/news/corporate/vorstandswechsel-…

Ich lag wohl falsch, doch keine Aktivierung des Aktienrückkaufprogramms.

Der Umsatzanstieg ist auf den ersten Blick enttäuschend, andererseits ist ja Argentinien und Brasilien nun nicht mehr in den konsolidierten Umsätzen enthalten - ein like-for-like Umsatzvergleich wäre für eine faire Beurteilung hilfreicher.

Das EBIT bereinigt um den cashneutralen Entkonsolidierungseffekt ARG liegt bei 3,1 M€, daraus müsste man eigentlich noch die Restrukturierungskosten Argentinien berücksichtigen (aus dem Kopf waren das -1,2 M€??). Dann lägen wir ca. in der Mitte der neuen Guidance für 2024.

4,5 M€ EBIT -mal ganz abgesehen von den "Reserven" der dauerverlustbringenden Geschäftstätigkeiten, die man jederzeit beenden könnte- rechtfertigt mMn eine deutlich höhere Bewertung, dabei bleibe ich.

Der Umsatzanstieg ist auf den ersten Blick enttäuschend, andererseits ist ja Argentinien und Brasilien nun nicht mehr in den konsolidierten Umsätzen enthalten - ein like-for-like Umsatzvergleich wäre für eine faire Beurteilung hilfreicher.

Das EBIT bereinigt um den cashneutralen Entkonsolidierungseffekt ARG liegt bei 3,1 M€, daraus müsste man eigentlich noch die Restrukturierungskosten Argentinien berücksichtigen (aus dem Kopf waren das -1,2 M€??). Dann lägen wir ca. in der Mitte der neuen Guidance für 2024.

4,5 M€ EBIT -mal ganz abgesehen von den "Reserven" der dauerverlustbringenden Geschäftstätigkeiten, die man jederzeit beenden könnte- rechtfertigt mMn eine deutlich höhere Bewertung, dabei bleibe ich.

zur Info

Corporate | 29 Februar 2024 09:47

edding Aktiengesellschaft

Konzern-Umsatz 2023 knapp unterhalb, Konzern-EBIT innerhalb der zuletzt bekannt gegebenen Prognosekorridore

https://www.eqs-news.com/de/news/corporate/konzern-umsatz-20…

Corporate | 29 Februar 2024 09:47

edding Aktiengesellschaft

Konzern-Umsatz 2023 knapp unterhalb, Konzern-EBIT innerhalb der zuletzt bekannt gegebenen Prognosekorridore

https://www.eqs-news.com/de/news/corporate/konzern-umsatz-20…

Trading Spotlight

Antwort auf Beitrag Nr.: 75.338.632 von chartcomp am 24.02.24 12:15:25

Morgen tritt man ja vor den Kapitalmarkt mit vorläufigen Zahlen 2023 und dem Ausblick 2024. Der von dir angesprochene, recht merkwürdige Kursfall hat mich auch überrascht, er begann ausgerechnet genau 10 Börsentage vor dem morgigen Veröffentlichungstermin. Wäre ja ein Ding, wenn man ausgerechnet morgen ein Aktienrückkaufangebot verkündet und diesen 10-Tagesschnitt als Referenz heranzieht (wie auf der HV verabschiedet) - das halte ich für ein realistisches Szenario, aber mal abwarten.

Für einen profitorientierten Verkäufer wäre das schon ein komisches Vorgehen in den letzten Tagen, erst Recht weil das Aktienrückkaufprogramm ja nicht zufällig auf der letzten HV verabschiedet wurde. Warum nicht darauf warten?

Danke für die Info. Leider hat man den Markteinstieg damals ja etwas versemmelt, aber das Geschäftsfeld sehe ich zukünftig als sehr aussichtsreich.

Zitat von chartcomp: Was mir bei der Vorzugsaktie auffällt, dass der Aktienkurs in der Vergangenheit durchaus auch längere Zeit stabil lag, aber immer wieder mal von jetzt auf nachher zum Teil innerhalb eines Tages unter die Räder kommt. So war das auch in der vergangenen Börsenwoche. Ein größerer Umsatz in Frankfurt am 20.02.2024 mit 35 €, nachdem der Eröffnungskurs noch bei 40,20 € lag. Da frage ich mich, wer seine Orders mit so großzügigen Abschlag limitiert oder gar bestens aufgibt? Oder vom 12.02.2024 auf den 13.02.2024: Am 12.02.2024 lag der Eröffnungskurs und Tiefstkurs in Frankfurt bei 43 €, im Hoch bei 44,80 €, am nächsten Tag dagegen die Eröffnung bei nur noch 37,80 € (umsatzlos). Hier ist es vielleicht nur das Wegfallen einer zeitlich begrenzten Kauforder, die das begründet. So oder so, die zeitweisen Kurssprünge sind schon heftig.[/i]

Morgen tritt man ja vor den Kapitalmarkt mit vorläufigen Zahlen 2023 und dem Ausblick 2024. Der von dir angesprochene, recht merkwürdige Kursfall hat mich auch überrascht, er begann ausgerechnet genau 10 Börsentage vor dem morgigen Veröffentlichungstermin. Wäre ja ein Ding, wenn man ausgerechnet morgen ein Aktienrückkaufangebot verkündet und diesen 10-Tagesschnitt als Referenz heranzieht (wie auf der HV verabschiedet) - das halte ich für ein realistisches Szenario, aber mal abwarten.

Für einen profitorientierten Verkäufer wäre das schon ein komisches Vorgehen in den letzten Tagen, erst Recht weil das Aktienrückkaufprogramm ja nicht zufällig auf der letzten HV verabschiedet wurde. Warum nicht darauf warten?

Zitat von chartcomp: Übrigens, die von mir zuletzt genannte Edding Tattoo Webseite wurde erneuert. Betreffend dem Verkauf der Tinte heißt es nun unter https://www.edding.tattoo/tinte:

"In unserem Hamburger Studio vertätowieren wir unsere eigene Tattoofarbe. Zu kaufen gibt es diese zwar noch nicht, aber wir arbeiten mit Hochdruck daran, diese schnellstmöglich allen Tätowierer:innen zur Verfügung stellen zu können.

Du bist an unserer Tinte interessiert und möchtest sie in deinem Studio jetzt schon ausprobieren? Dann bestell dir unser kostenloses Probierpaket.

JETZT TESTEN!"

Danke für die Info. Leider hat man den Markteinstieg damals ja etwas versemmelt, aber das Geschäftsfeld sehe ich zukünftig als sehr aussichtsreich.

Antwort auf Beitrag Nr.: 75.338.632 von chartcomp am 24.02.24 12:15:25

Und dir auch: Vielen herzlichen Dank für die aufschlussreichen Erläuterungen!!!

Zitat von chartcomp: unicum war schneller, wie ich gerade gesehen habe, ich lasse meinen Beitrag jetzt trotzdem wie schon erstellt stehen:

Die aktuelle Market Cap von 17,5 Mio. €, die auch hier bei w:o angegeben ist, geht nur von den 473.219 Vorzugsaktien aus. Die 600.000 Stammaktien werden nicht an der Börse gehandelt. Würde man die mit dem gleichen Aktienkurs von zuletzt 37 € der Vorzüge zur Market Cap hinzurechnen, ergäbe sich eine Market Cap von 39,7 Mio. €. Bei einer z. B. 10% höheren Bewertung der Stämme aufgrund des Stimmrechts ergäbe sich ein theoretischer Gesamtwert von 41,9 Mio. €.

Ein Verkauf des Unternehmens erscheint mir auch wenig realistisch. Obwohl ich schon glaube, dass es durchaus Interessenten gäbe, die vielleicht sogar bei der zuletzt ausgerufenen Nachhaltigkeitsstrategie mitgehen würden. Was dann je nach Übernehmer Edding als deutsches Unternehmen international möglicherweise sogar bessere Perspektiven bieten könnte. Aber die Familie wird daran vermutlich nicht interessiert sein, selbst wenn ein Übernahmepreis viel höher als der Börsenwert wäre.

Was mir bei der Vorzugsaktie auffällt, dass der Aktienkurs in der Vergangenheit durchaus auch längere Zeit stabil lag, aber immer wieder mal von jetzt auf nachher zum Teil innerhalb eines Tages unter die Räder kommt. So war das auch in der vergangenen Börsenwoche. Ein größerer Umsatz in Frankfurt am 20.02.2024 mit 35 €, nachdem der Eröffnungskurs noch bei 40,20 € lag. Da frage ich mich, wer seine Orders mit so großzügigen Abschlag limitiert oder gar bestens aufgibt? Oder vom 12.02.2024 auf den 13.02.2024: Am 12.02.2024 lag der Eröffnungskurs und Tiefstkurs in Frankfurt bei 43 €, im Hoch bei 44,80 €, am nächsten Tag dagegen die Eröffnung bei nur noch 37,80 € (umsatzlos). Hier ist es vielleicht nur das Wegfallen einer zeitlich begrenzten Kauforder, die das begründet. So oder so, die zeitweisen Kurssprünge sind schon heftig.

Übrigens, die von mir zuletzt genannte Edding Tattoo Webseite wurde erneuert. Betreffend dem Verkauf der Tinte heißt es nun unter https://www.edding.tattoo/tinte:

"In unserem Hamburger Studio vertätowieren wir unsere eigene Tattoofarbe. Zu kaufen gibt es diese zwar noch nicht, aber wir arbeiten mit Hochdruck daran, diese schnellstmöglich allen Tätowierer:innen zur Verfügung stellen zu können.

Du bist an unserer Tinte interessiert und möchtest sie in deinem Studio jetzt schon ausprobieren? Dann bestell dir unser kostenloses Probierpaket.

JETZT TESTEN!"

Und dir auch: Vielen herzlichen Dank für die aufschlussreichen Erläuterungen!!!

Antwort auf Beitrag Nr.: 75.338.566 von unicum am 24.02.24 11:58:25

Vielen herzlichen Dank für die aufschlussreichen Erläuterungen!!

Zitat von unicum: Hallo 1888

Mit der Marktkapitalsierung berücksichst Du nur den Börsenwert der 473.219 stimmrechtslosen Vorzugsaktien, also nur einen Anteil am Konzern, nicht aber die der 600.000 Stammaktien. Die Stammaktien befinden sich im Eigentum der Familie Ledermann (siehe Diskussion hier vor einigen Wochen) und sind nicht börsengelistet. Würde man die Stammaktien mit den gleichen Kurs bewerten, wie die Vorzüge, läge die Marktkapitalisierung bei 40 Mio. Euro. Die ist so niedrig, weil das Unternehmen seit vielen Jahren so schlecht geführt wird.

Das Unternehmen wird nicht von einem Großen geschluckt, weil es keinen Verkäufer der Stimmrechte gibt.

Im Zweifel hilft aber immer ein Blick in den Geschäftsbericht. Den sollte man immer lesen, da steht alles Wesentliche drin und diesen findest Du hier:

https://view.publitas.com/edding/edding-group-geschaeftsberi…

Vielen herzlichen Dank für die aufschlussreichen Erläuterungen!!

Antwort auf Beitrag Nr.: 75.314.740 von Ari_Gold am 20.02.24 23:46:48Auf kununu sind die Bewertungen der Mitarbeiter dennoch überwiegend gut:

https://www.kununu.com/de/edding-international/kommentare

Auf der Aktionärsseite dürfte mit Blick auf die Börse und den Gesamtmarkt einerseits und den Edding Aktienkurs andererseits sicherlich kein Minderheitsaktionär mit der aktuellen Situation zufrieden sein.

Interessante News von gestern:

https://packaging-journal.de/revolutionaere-verpackungskennz…

https://www.kununu.com/de/edding-international/kommentare

Auf der Aktionärsseite dürfte mit Blick auf die Börse und den Gesamtmarkt einerseits und den Edding Aktienkurs andererseits sicherlich kein Minderheitsaktionär mit der aktuellen Situation zufrieden sein.

Interessante News von gestern:

https://packaging-journal.de/revolutionaere-verpackungskennz…

unicum war schneller, wie ich gerade gesehen habe, ich lasse meinen Beitrag jetzt trotzdem wie schon erstellt stehen:

Die aktuelle Market Cap von 17,5 Mio. €, die auch hier bei w:o angegeben ist, geht nur von den 473.219 Vorzugsaktien aus. Die 600.000 Stammaktien werden nicht an der Börse gehandelt. Würde man die mit dem gleichen Aktienkurs von zuletzt 37 € der Vorzüge zur Market Cap hinzurechnen, ergäbe sich eine Market Cap von 39,7 Mio. €. Bei einer z. B. 10% höheren Bewertung der Stämme aufgrund des Stimmrechts ergäbe sich ein theoretischer Gesamtwert von 41,9 Mio. €.

Ein Verkauf des Unternehmens erscheint mir auch wenig realistisch. Obwohl ich schon glaube, dass es durchaus Interessenten gäbe, die vielleicht sogar bei der zuletzt ausgerufenen Nachhaltigkeitsstrategie mitgehen würden. Was dann je nach Übernehmer Edding als deutsches Unternehmen international möglicherweise sogar bessere Perspektiven bieten könnte. Aber die Familie wird daran vermutlich nicht interessiert sein, selbst wenn ein Übernahmepreis viel höher als der Börsenwert wäre.

Was mir bei der Vorzugsaktie auffällt, dass der Aktienkurs in der Vergangenheit durchaus auch längere Zeit stabil lag, aber immer wieder mal von jetzt auf nachher zum Teil innerhalb eines Tages unter die Räder kommt. So war das auch in der vergangenen Börsenwoche. Ein größerer Umsatz in Frankfurt am 20.02.2024 mit 35 €, nachdem der Eröffnungskurs noch bei 40,20 € lag. Da frage ich mich, wer seine Orders mit so großzügigen Abschlag limitiert oder gar bestens aufgibt? Oder vom 12.02.2024 auf den 13.02.2024: Am 12.02.2024 lag der Eröffnungskurs und Tiefstkurs in Frankfurt bei 43 €, im Hoch bei 44,80 €, am nächsten Tag dagegen die Eröffnung bei nur noch 37,80 € (umsatzlos). Hier ist es vielleicht nur das Wegfallen einer zeitlich begrenzten Kauforder, die das begründet. So oder so, die zeitweisen Kurssprünge sind schon heftig.

Übrigens, die von mir zuletzt genannte Edding Tattoo Webseite wurde erneuert. Betreffend dem Verkauf der Tinte heißt es nun unter https://www.edding.tattoo/tinte:

"In unserem Hamburger Studio vertätowieren wir unsere eigene Tattoofarbe. Zu kaufen gibt es diese zwar noch nicht, aber wir arbeiten mit Hochdruck daran, diese schnellstmöglich allen Tätowierer:innen zur Verfügung stellen zu können.

Du bist an unserer Tinte interessiert und möchtest sie in deinem Studio jetzt schon ausprobieren? Dann bestell dir unser kostenloses Probierpaket.

JETZT TESTEN!"

Die aktuelle Market Cap von 17,5 Mio. €, die auch hier bei w:o angegeben ist, geht nur von den 473.219 Vorzugsaktien aus. Die 600.000 Stammaktien werden nicht an der Börse gehandelt. Würde man die mit dem gleichen Aktienkurs von zuletzt 37 € der Vorzüge zur Market Cap hinzurechnen, ergäbe sich eine Market Cap von 39,7 Mio. €. Bei einer z. B. 10% höheren Bewertung der Stämme aufgrund des Stimmrechts ergäbe sich ein theoretischer Gesamtwert von 41,9 Mio. €.

Ein Verkauf des Unternehmens erscheint mir auch wenig realistisch. Obwohl ich schon glaube, dass es durchaus Interessenten gäbe, die vielleicht sogar bei der zuletzt ausgerufenen Nachhaltigkeitsstrategie mitgehen würden. Was dann je nach Übernehmer Edding als deutsches Unternehmen international möglicherweise sogar bessere Perspektiven bieten könnte. Aber die Familie wird daran vermutlich nicht interessiert sein, selbst wenn ein Übernahmepreis viel höher als der Börsenwert wäre.

Was mir bei der Vorzugsaktie auffällt, dass der Aktienkurs in der Vergangenheit durchaus auch längere Zeit stabil lag, aber immer wieder mal von jetzt auf nachher zum Teil innerhalb eines Tages unter die Räder kommt. So war das auch in der vergangenen Börsenwoche. Ein größerer Umsatz in Frankfurt am 20.02.2024 mit 35 €, nachdem der Eröffnungskurs noch bei 40,20 € lag. Da frage ich mich, wer seine Orders mit so großzügigen Abschlag limitiert oder gar bestens aufgibt? Oder vom 12.02.2024 auf den 13.02.2024: Am 12.02.2024 lag der Eröffnungskurs und Tiefstkurs in Frankfurt bei 43 €, im Hoch bei 44,80 €, am nächsten Tag dagegen die Eröffnung bei nur noch 37,80 € (umsatzlos). Hier ist es vielleicht nur das Wegfallen einer zeitlich begrenzten Kauforder, die das begründet. So oder so, die zeitweisen Kurssprünge sind schon heftig.

Übrigens, die von mir zuletzt genannte Edding Tattoo Webseite wurde erneuert. Betreffend dem Verkauf der Tinte heißt es nun unter https://www.edding.tattoo/tinte:

"In unserem Hamburger Studio vertätowieren wir unsere eigene Tattoofarbe. Zu kaufen gibt es diese zwar noch nicht, aber wir arbeiten mit Hochdruck daran, diese schnellstmöglich allen Tätowierer:innen zur Verfügung stellen zu können.

Du bist an unserer Tinte interessiert und möchtest sie in deinem Studio jetzt schon ausprobieren? Dann bestell dir unser kostenloses Probierpaket.

JETZT TESTEN!"

Antwort auf Beitrag Nr.: 75.337.588 von 1888 am 24.02.24 00:14:53Hallo 1888

Mit der Marktkapitalsierung berücksichst Du nur den Börsenwert der 473.219 stimmrechtslosen Vorzugsaktien, also nur einen Anteil am Konzern, nicht aber die der 600.000 Stammaktien. Die Stammaktien befinden sich im Eigentum der Familie Ledermann (siehe Diskussion hier vor einigen Wochen) und sind nicht börsengelistet. Würde man die Stammaktien mit den gleichen Kurs bewerten, wie die Vorzüge, läge die Marktkapitalisierung bei 40 Mio. Euro. Die ist so niedrig, weil das Unternehmen seit vielen Jahren so schlecht geführt wird.

Das Unternehmen wird nicht von einem Großen geschluckt, weil es keinen Verkäufer der Stimmrechte gibt.

Im Zweifel hilft aber immer ein Blick in den Geschäftsbericht. Den sollte man immer lesen, da steht alles Wesentliche drin und diesen findest Du hier:

https://view.publitas.com/edding/edding-group-geschaeftsberi…

Mit der Marktkapitalsierung berücksichst Du nur den Börsenwert der 473.219 stimmrechtslosen Vorzugsaktien, also nur einen Anteil am Konzern, nicht aber die der 600.000 Stammaktien. Die Stammaktien befinden sich im Eigentum der Familie Ledermann (siehe Diskussion hier vor einigen Wochen) und sind nicht börsengelistet. Würde man die Stammaktien mit den gleichen Kurs bewerten, wie die Vorzüge, läge die Marktkapitalisierung bei 40 Mio. Euro. Die ist so niedrig, weil das Unternehmen seit vielen Jahren so schlecht geführt wird.

Das Unternehmen wird nicht von einem Großen geschluckt, weil es keinen Verkäufer der Stimmrechte gibt.

Im Zweifel hilft aber immer ein Blick in den Geschäftsbericht. Den sollte man immer lesen, da steht alles Wesentliche drin und diesen findest Du hier:

https://view.publitas.com/edding/edding-group-geschaeftsberi…

Beobachte Edding nun schon seit einigen Jahren. Eine solch große Marke - in einem Atemzug mit Tesa oder Tempo zu benennen ... ;-) - und solch eine kleine Market Cap?! Das passt doch irgendwie nicht zusammen.

Nur 17,5 Mio Market Cap... Da versteht man nicht, warum ein Großer die paar nicht einfach schluckt und der Kurs bei 500 EUR steht? Was meint ihr?

Es ist hier von den Stammaktien im Thread die Rede. Wo werden die denn eigentlich gehandelt, es gibt m.E. doch nur die VZ?

Bwi mir ganz ober auf der WL. Nen Tausender kann man hier auf jeden Fall bei 35 EUR mal investieren - schöner Übernahmekandidat

Danke

Nur 17,5 Mio Market Cap... Da versteht man nicht, warum ein Großer die paar nicht einfach schluckt und der Kurs bei 500 EUR steht? Was meint ihr?

Es ist hier von den Stammaktien im Thread die Rede. Wo werden die denn eigentlich gehandelt, es gibt m.E. doch nur die VZ?

Bwi mir ganz ober auf der WL. Nen Tausender kann man hier auf jeden Fall bei 35 EUR mal investieren - schöner Übernahmekandidat

Danke

Antwort auf Beitrag Nr.: 75.314.740 von Ari_Gold am 20.02.24 23:46:48

Ich kenne den Artikel zwar nicht aber das ist genau auch mein Eindruck. Seit Jahren.

Zitat von Ari_Gold: https://www.wiwo.de/my/erfolg/management/per-ledermann-meine…

„[…]Bei der Frage, ob die Belegschaft dem Management vertraut, erreichten wir stets Werte von 90 Prozent und mehr. 2022 ist die Zustimmung total abgeschmiert. Auf 50 Prozent im gesamten Unternehmen. In der zweiten Führungsebene sogar auf zehn Prozent.[…]“

Die edding-Mitarbeiter haben scheinbar ein sehr gutes Gespür für die Situation. Man hat leider nach dem Lesen des Artikels null das Gefühl, dass beim CEO wirklich angekommen ist, wo das wirkliche Problem eigentlich liegt. Nicht die Strategie an sich sieht er als Problem, man muss die gesamte Mannschaft nur besser mitnehmen scheint die Quintessenz zu sein. Na servus.

Ich kenne den Artikel zwar nicht aber das ist genau auch mein Eindruck. Seit Jahren.

https://www.wiwo.de/my/erfolg/management/per-ledermann-meine…

„[…]Bei der Frage, ob die Belegschaft dem Management vertraut, erreichten wir stets Werte von 90 Prozent und mehr. 2022 ist die Zustimmung total abgeschmiert. Auf 50 Prozent im gesamten Unternehmen. In der zweiten Führungsebene sogar auf zehn Prozent.[…]“

Die edding-Mitarbeiter haben scheinbar ein sehr gutes Gespür für die Situation. Man hat leider nach dem Lesen des Artikels null das Gefühl, dass beim CEO wirklich angekommen ist, wo das wirkliche Problem eigentlich liegt. Nicht die Strategie an sich sieht er als Problem, man muss die gesamte Mannschaft nur besser mitnehmen scheint die Quintessenz zu sein. Na servus.

„[…]Bei der Frage, ob die Belegschaft dem Management vertraut, erreichten wir stets Werte von 90 Prozent und mehr. 2022 ist die Zustimmung total abgeschmiert. Auf 50 Prozent im gesamten Unternehmen. In der zweiten Führungsebene sogar auf zehn Prozent.[…]“

Die edding-Mitarbeiter haben scheinbar ein sehr gutes Gespür für die Situation. Man hat leider nach dem Lesen des Artikels null das Gefühl, dass beim CEO wirklich angekommen ist, wo das wirkliche Problem eigentlich liegt. Nicht die Strategie an sich sieht er als Problem, man muss die gesamte Mannschaft nur besser mitnehmen scheint die Quintessenz zu sein. Na servus.

Ja, das stimmt schon. Fundamentaldaten und der Kursverlauf sind schon sehr weit auseinandergelaufen. Aber zuletzt lief es ja für Edding tatsächlich nicht wirklich gut, und diese letzte Entwicklung wurde auch nochmal deutlicher im Aktienkurs abgestraft.

"Leider schafft man es ja immer noch nicht, das Aktienrückkaufprogramm endlich auf den Weg zu bringen - es wird höchste Zeit."

Ich denke auch, dass ein Aktienrückkaufprogramm dem Aktienkurs auf die Beine helfen sollte. Freie Liquidität dafür zu nutzen halte ich aus Unternehmenssicht und aus Sicht aller Aktionäre für sinnvoll und vernünftig. Manchmal ist schon ein durchdachtes, aber ja, nach einer Entscheidung eben doch schnelleres Umsetzen vorteilhaft. Dazu kommt mir gerade auch das Thema Tattoo Farben in den Sinn. Seit der Eröffnung des Studios in Hamburg (https://edding.tattoo/) in 2020 hat sich hier aus Sicht eines Außenstehenden trotz in der Vergangenheit geäußerter Absichtserklärungen auch noch nicht viel getan, zumindest sehe ich es bisher nicht.

"Leider schafft man es ja immer noch nicht, das Aktienrückkaufprogramm endlich auf den Weg zu bringen - es wird höchste Zeit."

Ich denke auch, dass ein Aktienrückkaufprogramm dem Aktienkurs auf die Beine helfen sollte. Freie Liquidität dafür zu nutzen halte ich aus Unternehmenssicht und aus Sicht aller Aktionäre für sinnvoll und vernünftig. Manchmal ist schon ein durchdachtes, aber ja, nach einer Entscheidung eben doch schnelleres Umsetzen vorteilhaft. Dazu kommt mir gerade auch das Thema Tattoo Farben in den Sinn. Seit der Eröffnung des Studios in Hamburg (https://edding.tattoo/) in 2020 hat sich hier aus Sicht eines Außenstehenden trotz in der Vergangenheit geäußerter Absichtserklärungen auch noch nicht viel getan, zumindest sehe ich es bisher nicht.

Antwort auf Beitrag Nr.: 75.171.319 von chartcomp am 26.01.24 16:20:16

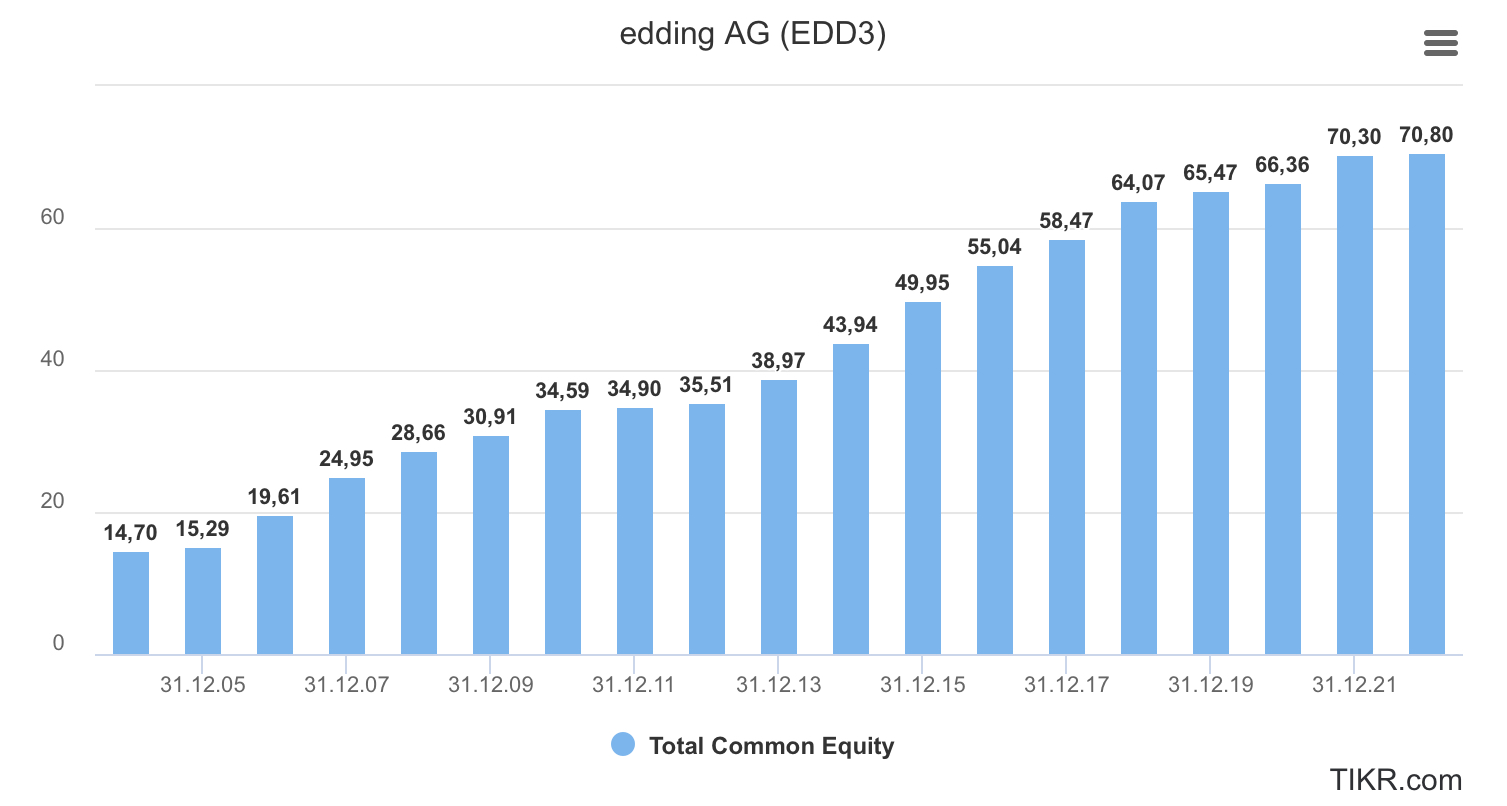

Hier auch nochmal ein Rückblick aus anderer Perspektive: Der Buchwert von edding hat sich in den letzten 20 Jahren fast verfünffacht, obwohl zusätzlich immer solide Dividenden gezahlt wurden. Bei steigendem Buchwert und konstantem Kurs wurde edding gemessen an der Substanz also immer billiger, mittlerweile notiert man ja sogar deutlich unterhalb des Buchwerts, obwohl der Buchwert zum erheblichem Teil aus NetCash, Immobilieninvestments und dem Investmentportfolio besteht. Kaum zu glauben, aber wahr. Leider schafft man es ja immer noch nicht, das Aktienrückkaufprogramm endlich auf den Weg zu bringen - es wird höchste Zeit.

Hier auch nochmal ein Rückblick aus anderer Perspektive: Der Buchwert von edding hat sich in den letzten 20 Jahren fast verfünffacht, obwohl zusätzlich immer solide Dividenden gezahlt wurden. Bei steigendem Buchwert und konstantem Kurs wurde edding gemessen an der Substanz also immer billiger, mittlerweile notiert man ja sogar deutlich unterhalb des Buchwerts, obwohl der Buchwert zum erheblichem Teil aus NetCash, Immobilieninvestments und dem Investmentportfolio besteht. Kaum zu glauben, aber wahr. Leider schafft man es ja immer noch nicht, das Aktienrückkaufprogramm endlich auf den Weg zu bringen - es wird höchste Zeit.

Das ist gut zu wissen, hilft aber natürlich nicht beim Blick nach vorn.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Chart seit 1996, also vor 28 Jahren, im Vergleich zum CDAX.

Edding aktuell fast unverändert, CDAX etwa versechsfacht seitdem.

Antwort auf Beitrag Nr.: 75.100.389 von unicum am 14.01.24 16:39:29Ich habe nochmal ein bisschen in der Geschichte von edding gewühlt, irgendwie fasziniert mich das Unternehmen einfach: Die Umwandlung in eine AG und der Börsengang der Vorzugsaktien diente ja im Wesentlichen der Ausbezahlung von Carl-Wilhelm Edding. Er blieb Stammaktionär mit einem kleineren Anteil, der dann aber in seine Stiftung "Stiftung-DO!" eingebracht wurde. 2007 hat die Stiftung dann die restlichen Edding-Anteile verkauft (Link zur Stimmrechtsmitteilung) - die Stammaktien wurden dann später vollständig auf der HV von den Familien Ledermann/Schuhmacher vertreten. Übrigens habe ich hier ein Interview aus dem Jahr 2010 gefunden, in dem Herr Ledermann senior davon spricht, zu diesem Zeitpunkt mehr als 80% des Grundkapitals (also Stamm + VZ) zu halten (Link) - das passt ja auch ganz gut zu meinen Überlegungen unten.

Dann bin ich nochmal der Frage nachgegangen, ob die Familie zu 100% auf Linie ist: Laut einem Podcast des Hamburger Abendblatts haben zumindest 2020 noch alle drei Kinder von Ledermann senior bei Edding gearbeitet: Die Schwestern von Per als Senior Brand Advisor und im Bereich Investor Relations. Die Nichte von Per ist ja auch noch Vorsitzende des Beirats. Das klingt für mich äußerst homogen und das ist ja auch gut so.

Zuletzt nochmal ganz konkret zu Prismade und was mich daran so stört: 2021 hat man den Beschluss gefasst Prismade zu verkaufen, angeblich gab es ja einen Interessenten - in 2022 kam es dann nicht zu einem Verkauf, man hat dann die Geschäfts- und Firmenwerte in Höhe von -0,4 M€ abgeschrieben. In 2023 führt man dann noch eine außerplanmäßige Wertminderung der Patente von Prismade durch (-0,4 M€). Der Minderheitenanteil von Prismade hat einen nicht gedeckten Fehlbetrag durch kumulierte Verluste in Höhe von -1,5 M€ - landläufig nennt man ein negatives Eigenkapital wohl etwas unpräzise "überschuldet". Trotz allem hat edding 2023 die Minderheitenanteile für 0,1 M€ übernommen und damit natürlich schlagartig den Buchwert der edding-Aktie für alle Aktionäre um diese -1,5 M€ verringert. Für mich wirklich völlig unverständlich, zumal Prismade ja immer noch auf der Suche nach einem profitablen Geschäftsmodell ist. Frustrierend. Ich will wirklich mal wissen, wie solche Entscheidungsprozesse bei edding im Detail ablaufen (und was ich hoffentlich hierbei übersehe).

Dann bin ich nochmal der Frage nachgegangen, ob die Familie zu 100% auf Linie ist: Laut einem Podcast des Hamburger Abendblatts haben zumindest 2020 noch alle drei Kinder von Ledermann senior bei Edding gearbeitet: Die Schwestern von Per als Senior Brand Advisor und im Bereich Investor Relations. Die Nichte von Per ist ja auch noch Vorsitzende des Beirats. Das klingt für mich äußerst homogen und das ist ja auch gut so.

Zuletzt nochmal ganz konkret zu Prismade und was mich daran so stört: 2021 hat man den Beschluss gefasst Prismade zu verkaufen, angeblich gab es ja einen Interessenten - in 2022 kam es dann nicht zu einem Verkauf, man hat dann die Geschäfts- und Firmenwerte in Höhe von -0,4 M€ abgeschrieben. In 2023 führt man dann noch eine außerplanmäßige Wertminderung der Patente von Prismade durch (-0,4 M€). Der Minderheitenanteil von Prismade hat einen nicht gedeckten Fehlbetrag durch kumulierte Verluste in Höhe von -1,5 M€ - landläufig nennt man ein negatives Eigenkapital wohl etwas unpräzise "überschuldet". Trotz allem hat edding 2023 die Minderheitenanteile für 0,1 M€ übernommen und damit natürlich schlagartig den Buchwert der edding-Aktie für alle Aktionäre um diese -1,5 M€ verringert. Für mich wirklich völlig unverständlich, zumal Prismade ja immer noch auf der Suche nach einem profitablen Geschäftsmodell ist. Frustrierend. Ich will wirklich mal wissen, wie solche Entscheidungsprozesse bei edding im Detail ablaufen (und was ich hoffentlich hierbei übersehe).

Antwort auf Beitrag Nr.: 75.095.697 von Ari_Gold am 12.01.24 22:15:06Nein, sorry, da kann ich keinen Input liefern. Dass die Familie Edding komplett raus ist, war mir bisher nicht bekannt. Offenbar gelten die Stimmrechte der minderjährigen Kinder nicht, welhalb die Ledermann-Familie nur 75% angibt. Ich dachte bisher immer, dass Minderjährige durch ihre Eltern vertreten werden und somit das Stimmrecht bei denen liegt. Wäre aus meiner Sicht auch absolut logisch und ich bin mir auch nicht 100% sicher ob, Edding immer richtig liegt (EpA nach IFRS, Assets im Hochinflationsland). Habe mich aber nie um das Thema ernsthaft gekümmert.

Antwort auf Beitrag Nr.: 75.094.650 von unicum am 12.01.24 19:00:05Dankeschön - ich hatte gehofft, dass du dazu weiteren Input liefern kannst. Die Stammaktien werden aber auf den HVs vollständig von dem Familienzweig Ledermann/Schumacher vertreten, der Gründerteil Familie Edding hat sich schon recht früh vollständig aus dem Aktionariat verabschiedet. Gerüchte über Stretigkeiten gab es immer mal, auch hier im Forum - weil der gemeldete Stimmrechtspool nicht bei 100% war und es auf der HV Enthaltungen gab. Das war aber meines Erachtens keine korrekte Interpretation und die Umstände wurden auch per Unternehmensmeldung erläutert: https://www.eqs-news.com/de/news/corporate/edding-aktiengese…

Ganz ehrlich, ich finde der Generationenübergang lief bei Edding bisher nach außen hin erfreulicherweise richtig vorbildlich. Ob die Harmonie nun mit den Verlusten, den zu vermutenden Mini-Dividenden für die Familienmitglieder trotz hoher Vergleichswerte der Peer Group und den vielen finanziellen Fehlschlägen (zum Beispiel die Parameter der kürzlichen Prismade-Komplettübernahme finde ich -mit meinen zugegebenermaßen unvollständigen Informationen- fast skandalös schlecht) noch so bestehen kann, dazu will ich nicht spekulieren.

Ganz ehrlich, ich finde der Generationenübergang lief bei Edding bisher nach außen hin erfreulicherweise richtig vorbildlich. Ob die Harmonie nun mit den Verlusten, den zu vermutenden Mini-Dividenden für die Familienmitglieder trotz hoher Vergleichswerte der Peer Group und den vielen finanziellen Fehlschlägen (zum Beispiel die Parameter der kürzlichen Prismade-Komplettübernahme finde ich -mit meinen zugegebenermaßen unvollständigen Informationen- fast skandalös schlecht) noch so bestehen kann, dazu will ich nicht spekulieren.

Antwort auf Beitrag Nr.: 75.094.527 von Ari_Gold am 12.01.24 18:40:25Nicht vergessen, dass die Familie Edding auch noch im Boot ist. Ich gehe auch davon aus, dass nicht alle Stammaktionäre 100% auf einer Linie sind. Das Stammaktionariat ist, so meine Vermutung, deshalb relativ (!) divers (um mal einen Lieblingsbegriff unserer Fränzi zu nutzen).

Die Vorzugsaktien dürften in der Tat großteils in der Hand des Stammes der Familie Ledermann sein.

Super Beiträge von Dir, übrigens. VG von Deinem allerersten Follower

Die Vorzugsaktien dürften in der Tat großteils in der Hand des Stammes der Familie Ledermann sein.

Super Beiträge von Dir, übrigens. VG von Deinem allerersten Follower

Nachdem im letzten Welt-Interview die Möglichkeit eines Börsenrückzugs ja nicht mehr ausgeschlossen wurde, habe ich mal versucht Informationen über die überhaupt noch ausstehenden Aktien zu sammeln, alles natürlich sehr spekulativ und ohne Gewähr.

Ich komme zu der Erkenntnis, dass wohl nur noch zwischen 100.000 und 200.000 Vorzugsaktien noch im Freefloat liegen. Ausgewertet habe ich zum Beispiel die an der HV teilnehmenden Vorzugsaktien. Auffällig ist, dass im Jahr 2013 auf einmal ~250.000 Vorzugsaktien weniger teilgenommen haben, ich vermute (!), dass diese zu dem Zeitpunkt der Gründerfamilie zuzuordnen waren, die ihre Vorzugsaktien nach 2012 dann nicht mehr zur HV angemeldet haben.

2021 hat die Shareholder Value Beteiligungs AG laut ihrem Geschäftsbericht ein größeres Edding-Aktienpaket in einer außerbörslichen Blocktransaktion verkauft - man kann über den NAV berechnen, dass SVB AG zuvor ein Aktienpaket von in etwa 20.000 Vorzugsaktien gehalten haben dürfte. Auch den Käufer dieses Aktienpakets vermute ich im Umfeld der Gründerfamilie. Es gab auch immer wieder ungewöhnlich hohe Börsentransaktionen, wie am 18. April 2018 an der Börse Frankfurt Aktien im Wert von fast 1 M€ über den Tisch gingen. Was ansonsten noch für außerbörsliche Transaktionen passiert sind, ist natürlich schwer abzuschätzen.

Im letzten Jahr waren nur etwa 13.444 Aktien bei der HV, wäre schon plausibel dass das etwa 10% des gesamten restlichen Freefloat sind. Das würde dann bedeuten, dass die Gründerfamilie so um die 88% des Grundkapitals hält. Mein Fazit: Edding hätte wohl mehr als genug Cash in der Bilanz, um den verbliebenen Aktionären ein faires Rückkaufangebot zu machen und sich von der Börse zurückzuziehen.

Hier die Daten, die ich zusammengeschrieben habe - Teilnehmende Vorzugsaktien an der Hauptversammlung im Jahr der Ausrichtung:

2023 13.444 VZ-Aktien

2022 2.780 VZ-Aktien

2021 546 VZ-Aktien

2020 2.571 VZ-Aktien

2019 21.477 VZ-Aktien

2018 14.316 VZ-Aktien

2017 24.274 VZ-Aktien

2016 23.155 VZ-Aktien

2015 27.733 VZ-Aktien

2014 20.304 VZ-Aktien

2013 23.212 VZ-Aktien

2012 275.289 VZ-Aktien

2011 ???

2010 265.084 VZ-Aktien

2009 272.814 VZ-Aktien

2008 269.429 VZ-Aktien

2007 240.503 VZ-Aktien

Ich komme zu der Erkenntnis, dass wohl nur noch zwischen 100.000 und 200.000 Vorzugsaktien noch im Freefloat liegen. Ausgewertet habe ich zum Beispiel die an der HV teilnehmenden Vorzugsaktien. Auffällig ist, dass im Jahr 2013 auf einmal ~250.000 Vorzugsaktien weniger teilgenommen haben, ich vermute (!), dass diese zu dem Zeitpunkt der Gründerfamilie zuzuordnen waren, die ihre Vorzugsaktien nach 2012 dann nicht mehr zur HV angemeldet haben.

2021 hat die Shareholder Value Beteiligungs AG laut ihrem Geschäftsbericht ein größeres Edding-Aktienpaket in einer außerbörslichen Blocktransaktion verkauft - man kann über den NAV berechnen, dass SVB AG zuvor ein Aktienpaket von in etwa 20.000 Vorzugsaktien gehalten haben dürfte. Auch den Käufer dieses Aktienpakets vermute ich im Umfeld der Gründerfamilie. Es gab auch immer wieder ungewöhnlich hohe Börsentransaktionen, wie am 18. April 2018 an der Börse Frankfurt Aktien im Wert von fast 1 M€ über den Tisch gingen. Was ansonsten noch für außerbörsliche Transaktionen passiert sind, ist natürlich schwer abzuschätzen.

Im letzten Jahr waren nur etwa 13.444 Aktien bei der HV, wäre schon plausibel dass das etwa 10% des gesamten restlichen Freefloat sind. Das würde dann bedeuten, dass die Gründerfamilie so um die 88% des Grundkapitals hält. Mein Fazit: Edding hätte wohl mehr als genug Cash in der Bilanz, um den verbliebenen Aktionären ein faires Rückkaufangebot zu machen und sich von der Börse zurückzuziehen.

Hier die Daten, die ich zusammengeschrieben habe - Teilnehmende Vorzugsaktien an der Hauptversammlung im Jahr der Ausrichtung:

2023 13.444 VZ-Aktien

2022 2.780 VZ-Aktien

2021 546 VZ-Aktien

2020 2.571 VZ-Aktien

2019 21.477 VZ-Aktien

2018 14.316 VZ-Aktien

2017 24.274 VZ-Aktien

2016 23.155 VZ-Aktien

2015 27.733 VZ-Aktien

2014 20.304 VZ-Aktien

2013 23.212 VZ-Aktien

2012 275.289 VZ-Aktien

2011 ???

2010 265.084 VZ-Aktien

2009 272.814 VZ-Aktien

2008 269.429 VZ-Aktien

2007 240.503 VZ-Aktien

…erwartungsgemäß zieht das Interview übrigens einen riesigen Shitstorm in den Kommentaren nach sich - fast 300 Beiträge, nahezu alle scharf negativ. Viele arbeiten sich an Frau Kühne ab und an der neuen „woken“ Geschäftsstrategie. Auch wenn vieles unsachlich ist, sollte Herr Ledermann zumindest mal reinschauen - da sprechen seine Kunden.

https://www.welt.de/wirtschaft/plus249303248/Stifte-Herstell…

"[...]WELT: Passt solch langfristiges Denken zur Börsennotierung? Ihr Aktien-Kurs fällt seit Jahren und honoriert auch die neue Initiative bisher nicht – und als kleines Unternehmen dürfte der Aufwand relativ groß sein.

Ledermann: Ein spannendes Thema, über das ich schon mit meinem verstorbenen Vater diskutiert habe. Die Anforderungen und Kosten steigen tatsächlich. Andererseits hilft es uns, sehr professionell aufgestellt zu sein. Der Familienkreis wächst mit den Generationen – inzwischen ist die dritte Generation im Beirat vertreten. Da diszipliniert und professionalisiert die Börsennotierung. Wir schauen uns die Frage aber immer wieder an. [...]"

Ein sehr interessantes Interview auf Welt+, leider hinter der Paywall. Wenn man in dem zitierten Absatz zwischen den Zeilen liest und ihn mit älteren Aussagen (2015 hatte man Delisting-Spekulation sogar noch per adhoc dementiert: https://www.edding.com/investor-relations/news/article/eddin… abgleicht, klingt das für mich schon sehr nach einem bevorstehenden Börsenabschied. Edding hat hohe Barmittel und einen frischen Vorratsbeschluss der HV zum Rückkauf eigener Aktien, so niedrig waren die Bewertungsmultiples noch nie - der Kurs ist selbst unter den bilanziellen Buchwert gerutscht, zuzüglich der stillen Reserven im Anlagevermögen (beispielsweise die stillen Reserven iHv 2,3 M€ für die als Finanzinvestition gehaltene Immobilie). Es wäre auch einfach nur anständig, den Vorzugsaktionären ein faires Rückkaufangebot zu machen und ihnen somit die Möglichkeit zum Ausstieg zu geben. Das Konzept einer Vorzugsaktie passt sowieso nicht so richtig in eine "Profit For"-Strategie, der finanzielle Aspekt ist ja gerade Art und Wesen dieser Gattung.

Wenn man sich anschaut, wie die Peer Group bewertet wird, dann ist jede Aktie die man deutlich unter 100€ zurückkaufen kann, sogar noch ein gutes finanzielles Geschäft, man plant ja schließlich trotz "Profit For" mit deutlich steigenden EBIT-Beträgen. Und sich selbst zurückzukaufen müsste doch logischerweise ein größeres Impact Investment sein, als das Geld wie in 2022 in diese Impact Investment Fonds zu stecken...

"[...]WELT: Passt solch langfristiges Denken zur Börsennotierung? Ihr Aktien-Kurs fällt seit Jahren und honoriert auch die neue Initiative bisher nicht – und als kleines Unternehmen dürfte der Aufwand relativ groß sein.

Ledermann: Ein spannendes Thema, über das ich schon mit meinem verstorbenen Vater diskutiert habe. Die Anforderungen und Kosten steigen tatsächlich. Andererseits hilft es uns, sehr professionell aufgestellt zu sein. Der Familienkreis wächst mit den Generationen – inzwischen ist die dritte Generation im Beirat vertreten. Da diszipliniert und professionalisiert die Börsennotierung. Wir schauen uns die Frage aber immer wieder an. [...]"

Ein sehr interessantes Interview auf Welt+, leider hinter der Paywall. Wenn man in dem zitierten Absatz zwischen den Zeilen liest und ihn mit älteren Aussagen (2015 hatte man Delisting-Spekulation sogar noch per adhoc dementiert: https://www.edding.com/investor-relations/news/article/eddin… abgleicht, klingt das für mich schon sehr nach einem bevorstehenden Börsenabschied. Edding hat hohe Barmittel und einen frischen Vorratsbeschluss der HV zum Rückkauf eigener Aktien, so niedrig waren die Bewertungsmultiples noch nie - der Kurs ist selbst unter den bilanziellen Buchwert gerutscht, zuzüglich der stillen Reserven im Anlagevermögen (beispielsweise die stillen Reserven iHv 2,3 M€ für die als Finanzinvestition gehaltene Immobilie). Es wäre auch einfach nur anständig, den Vorzugsaktionären ein faires Rückkaufangebot zu machen und ihnen somit die Möglichkeit zum Ausstieg zu geben. Das Konzept einer Vorzugsaktie passt sowieso nicht so richtig in eine "Profit For"-Strategie, der finanzielle Aspekt ist ja gerade Art und Wesen dieser Gattung.

Wenn man sich anschaut, wie die Peer Group bewertet wird, dann ist jede Aktie die man deutlich unter 100€ zurückkaufen kann, sogar noch ein gutes finanzielles Geschäft, man plant ja schließlich trotz "Profit For" mit deutlich steigenden EBIT-Beträgen. Und sich selbst zurückzukaufen müsste doch logischerweise ein größeres Impact Investment sein, als das Geld wie in 2022 in diese Impact Investment Fonds zu stecken...

Übrigens widerlegt der realtive Misserfolg von Edding auch den Mythos, dass Familienunternehmen besser geführt werden. Mir ist für diese Behauptung auch kein empirisch valider Beleg bekannt.

Bei Edding finden seit vielen Jahren strategische Fehlentscheidungen am laufenden Band statt. Das geht in dieser Nachhaltigkeit nur bei Organisationen mit sehr engen Entscheidungs- und Machtstrukturen, bei denen es kein wirklich gleichberechtigtes (Kontroll-) bzw. Gegengewicht gibt und kein systemgefährdendes Kritikpotential vorhanden ist. Da kann sich Edding noch so sehr den Anstrich eines woken und schischi-Unternehmens geben. Aber irgendwie passt das dann auch wieder: Woke ist eben im Kern antidemokratisch.

Bei Edding finden seit vielen Jahren strategische Fehlentscheidungen am laufenden Band statt. Das geht in dieser Nachhaltigkeit nur bei Organisationen mit sehr engen Entscheidungs- und Machtstrukturen, bei denen es kein wirklich gleichberechtigtes (Kontroll-) bzw. Gegengewicht gibt und kein systemgefährdendes Kritikpotential vorhanden ist. Da kann sich Edding noch so sehr den Anstrich eines woken und schischi-Unternehmens geben. Aber irgendwie passt das dann auch wieder: Woke ist eben im Kern antidemokratisch.

Dem stimme ich zu.

Der Niedergang hat eine langjährige Vorgeschichte und ist insbesondere im Branchenvergleich bemerkenswert, denn der Wettbewerb, wie Faber-Castell und Schwan-Stabilo ist durchaus sehr erfolgreich. Auch die Expansion nach Südamerika und in die Kosmetik funktionierte dort im Gegensatz zu Edding aber Edding hat es nicht mal geschafft, trotz mit Legamaster früher guter Startvoraussetzungen in der Bildungsdigitalisierung so richtig Fuß zu fassen.

Der Niedergang hat eine langjährige Vorgeschichte und ist insbesondere im Branchenvergleich bemerkenswert, denn der Wettbewerb, wie Faber-Castell und Schwan-Stabilo ist durchaus sehr erfolgreich. Auch die Expansion nach Südamerika und in die Kosmetik funktionierte dort im Gegensatz zu Edding aber Edding hat es nicht mal geschafft, trotz mit Legamaster früher guter Startvoraussetzungen in der Bildungsdigitalisierung so richtig Fuß zu fassen.

Der Papa rotiert gerade im Grab…. wie kann man so ein gutes Unternehmen so gegen die Wand fahren, Herrr Sohn ??

<<<[...] Der finanzielle Erfolg bleibt existenziell wichtig

Auf größere Skepsis stößt die neue Strategie bei manchen Anlegern. Der Finanzvorstand, erzählt Per Ledermann, habe ein „sehr intensives Gespräch“ mit einem der größeren Aktionäre, einer Fondsgesellschaft, geführt. „Die fragen natürlich schon sehr genau nach, was unsere neue Strategie bedeutet, und ob sie mit geringeren Dividenden rechnen müssen.“

Das Misstrauen der Anleger dürfte sich auch an der Headline „edding: Umsatz und Gewinn sind uns nicht mehr so wichtig“ im Handelsblatt entzündet haben. Die Zeile führt in die Irre. Per Ledermann erklärt: „Wir sind der festen Überzeugung, dass der finanzielle Erfolg nicht nur notwendig ist, um weiter zu existieren, sondern auch, dass nachhaltiges Wirtschaften und ökonomischer Erfolg korrelieren. Unternehmen, die ihrer Verantwortung nicht nachkommen, werden auf Sicht auch ein ökonomisches Problem bekommen.“ Gegenüber dem Handelsblatt hatte Chief Business Officer Thorsten Streppelhoff bereits versichert, dass mit der neuen Profit-for-Strategie zum aktuellen Zeitpunkt keine strukturelle Kürzung oder ein Verzicht von Dividendenzahlungen verbunden ist. [...]>>>

https://www.haufe.de/sustainability/strategie/nachhaltig-im-…

Interessant - ganz so wie es bei einigen Minderheitsaktionären angekommen ist, will man es anscheinend dann doch nicht gemeint haben...

Hat jemand eine Idee, wer die im Artikel angesprochene Fondsgesellschaft sein könnte?

Denn die Shareholder Value Beteiligungen AG hatte ja Ende Juni 2021 vermeldet, dass sie "im Rahmen einer außerbörslichen Blocktransaktion" ihre Anteile verkauft haben (zu der Zeit stand der Kurs noch deutlich höher als heute).

Auf größere Skepsis stößt die neue Strategie bei manchen Anlegern. Der Finanzvorstand, erzählt Per Ledermann, habe ein „sehr intensives Gespräch“ mit einem der größeren Aktionäre, einer Fondsgesellschaft, geführt. „Die fragen natürlich schon sehr genau nach, was unsere neue Strategie bedeutet, und ob sie mit geringeren Dividenden rechnen müssen.“

Das Misstrauen der Anleger dürfte sich auch an der Headline „edding: Umsatz und Gewinn sind uns nicht mehr so wichtig“ im Handelsblatt entzündet haben. Die Zeile führt in die Irre. Per Ledermann erklärt: „Wir sind der festen Überzeugung, dass der finanzielle Erfolg nicht nur notwendig ist, um weiter zu existieren, sondern auch, dass nachhaltiges Wirtschaften und ökonomischer Erfolg korrelieren. Unternehmen, die ihrer Verantwortung nicht nachkommen, werden auf Sicht auch ein ökonomisches Problem bekommen.“ Gegenüber dem Handelsblatt hatte Chief Business Officer Thorsten Streppelhoff bereits versichert, dass mit der neuen Profit-for-Strategie zum aktuellen Zeitpunkt keine strukturelle Kürzung oder ein Verzicht von Dividendenzahlungen verbunden ist. [...]>>>

https://www.haufe.de/sustainability/strategie/nachhaltig-im-…

Interessant - ganz so wie es bei einigen Minderheitsaktionären angekommen ist, will man es anscheinend dann doch nicht gemeint haben...

Hat jemand eine Idee, wer die im Artikel angesprochene Fondsgesellschaft sein könnte?

Denn die Shareholder Value Beteiligungen AG hatte ja Ende Juni 2021 vermeldet, dass sie "im Rahmen einer außerbörslichen Blocktransaktion" ihre Anteile verkauft haben (zu der Zeit stand der Kurs noch deutlich höher als heute).

Antwort auf Beitrag Nr.: 74.744.402 von Ari_Gold am 03.11.23 17:46:51die Tochterunternehmen in der Türkei/Kolumbien/Argentinien Verluste über Verluste geschrieben haben

das ist noch nicht alles. Auch in Mexiko hatte Edding mal mit einem Tochterunternehmen Verluste erwirtschaftet. Diese Beteiligung ist in 2017 liquidiert worden.

das ist noch nicht alles. Auch in Mexiko hatte Edding mal mit einem Tochterunternehmen Verluste erwirtschaftet. Diese Beteiligung ist in 2017 liquidiert worden.

Edding AG - unbemerkt tut sich hier einiges !!!! CHANCE !!!