Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2489)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 14.05.24 10:35:17 von

neuester Beitrag 14.05.24 10:35:17 von

Beiträge: 69.750

ID: 937.146

ID: 937.146

Aufrufe heute: 649

Gesamt: 12.704.057

Gesamt: 12.704.057

Aktive User: 12

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 1675 | |

| vor 56 Minuten | 1673 | |

| vor 59 Minuten | 1627 | |

| vor 51 Minuten | 1574 | |

| vor 1 Stunde | 1119 | |

| vor 1 Stunde | 826 | |

| vor 59 Minuten | 717 | |

| vor 58 Minuten | 589 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.711,77 | -0,09 | 158 | |||

| 2. | 4. | 6,6540 | +37,52 | 88 | |||

| 3. | 3. | 159,54 | +0,13 | 75 | |||

| 4. | 2. | 10,260 | 0,00 | 72 | |||

| 5. | 5. | 0,1955 | -0,26 | 59 | |||

| 6. | 7. | 38,90 | +37,54 | 56 | |||

| 7. | 6. | 12,952 | +6,62 | 53 | |||

| 8. | 8. | 0,1105 | -21,63 | 45 |

Beitrag zu dieser Diskussion schreiben

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: korrespondierend, bitte wieder zurück zum Threadthema, Danke.!

Dieser Beitrag wurde von MODelfin moderiert. Grund: Bitte zurück zum Threadthema, rein politische/gesellschaftliche Diskussionen bitte in den entsprechenden Threads, Danke.

Antwort auf Beitrag Nr.: 61.589.805 von sirmike am 28.09.19 15:38:06Klasse Beitrag, vielen Dank dafür. Mir war der Einfluss von WeWork auf den deutschen Büroimmobilienmarkt gar nicht so bewusst. Ich habe zwar keine der von Dir genannten Aktien im Depot, aber indirekt betrifft die Strategieänderung von WeWork ja auch andere Aktien aus dem Bereich Büroimmobilien.

Antwort auf Beitrag Nr.: 61.590.216 von Kleiner Chef am 28.09.19 18:18:33Für diese klare aktuelle Zusammenfassung ( Einsicht, Einschätzung ) möchte ich Dir meinen Respekt und meinen Dank aussprechen. Mal wieder.

Antwort auf Beitrag Nr.: 61.582.191 von DickeBacke am 27.09.19 11:24:42Was die Stromkosten betrifft hast du natürlich recht.

Der Markt für Kupfer ist aber viel besser als der von Stahl.

Die deutschen Stahlwerte bekommen von den Chinesen massiv Druck.

Aurubis hat eine viel bessere Marktstellung als die verbliebenen deutschen Stahlhersteller.

Gruß

Value

Der Markt für Kupfer ist aber viel besser als der von Stahl.

Die deutschen Stahlwerte bekommen von den Chinesen massiv Druck.

Aurubis hat eine viel bessere Marktstellung als die verbliebenen deutschen Stahlhersteller.

Gruß

Value

Trading Spotlight

Antwort auf Beitrag Nr.: 61.590.045 von knigge-beatnik am 28.09.19 17:15:59

Diese Einschätzung hatte ich im August nach dem Wiedereinstieg geschrieben:

Ein alter bekannter Wert, Cytosorbents hat den Weg zurück ins Depot gefunden. Ich hatte den Wert abgebaut und verkauft, weil er von über 14 Dollar kommt und die Ziele in der jüngeren Vergangenheit verfehlt hat. Nach einer Shortattacke erscheint Cytosorbents bei unter 5 Dollar attraktiv bewertet und ich habe mich für den Wiedereinstieg mit Kursziel 6,5 Euro entschieden.

Warum hat Cytosorbents die Ziele nicht erreicht? Einerseits fehlt es an multizentrische Placebo-kontrollierten Studien, die unter Medizinern die Voraussetzung darstellt, um Cytosorb als Standard in den unterschiedlichen Anwendungen anzuerkennen. Cytosorbents steht ein Mrd. Markt offen, dennoch ist die Marktdurchdringung, gemessen am Potential, bisher nicht gelungen.

Gleichzeitig hatte Cytosorbents für 2018 das Ziel ausgegeben operativ, vor Studienkosten, den Break-Even zu erreichen. Auch dieses Ziel wurde verfehlt. Der vorläufige Tiefpunkt war die enttäuschende operative Entwicklung Anfang 2019, wonach man an die zuvor gelieferten Wachstumszahlen nicht anknüpfen konnte.

Von dieser Ausgangssituation verfügt Cytosorbents jetzt über Barmittel von etwa 20 Mill. Dollar, verbrennt aber jedes Quartal etwa 3,5 Mill. Dollar. Das bedeutet man braucht in 2020 frische Mittel, um die anstehenden Studien zu finanzieren, die einen niedrigen zweistelligen Mill. Dollar Betrag betragen. Geht man davon aus das die erhöhten R&D Kosten von 1,5 Mill. Euro im Q2 auf die laufenden Studien zurückzuführen sind, dann verbleibt eine Cash-Burn-Rate von ca. 2 Mill. Dollar je Quartal.

Für den Investmentcase bleibt die Frage, ob man selbst im Falle des Scheiterns der diversen Studien perspektivisch in der Lage sein wird, ohne Studien schwarze Zahlen erreichen kann, besser die Cash-Burn-Rate drehen kann. In diesem Fall bräuchte Cytosorbents mindestens 2,5 Mill. Dollar höhere Produkterlöse verglichen mit den 5,6 Mill. Dollar, die man in Q2 2019 erreichte.

Diese Größe muss beobachtet werden und ich gehe davon aus, das die Umsatzgröße in 2020 erreicht werden sollte. Allein die Helios Kliniken, die bekanntlich Fresenius gehören, und wo man jetzt den Fuss in die Tür bekommen hat, verfügt über dieses Potential. Die Erweiterung des Direktvertriebes wie z.b. Polen verbunden mit weiteren Krankenkassenerstattungen sind weitere Trigger für das Erreichen dieses Meilensteines.

Die aufgezeigte Entwicklung ist das Worst-Case Szenario, was unter Risikoerwägungen gemonitort werden muss. Wenn die Studien hingegen positiv ausfallen, dann erwarte ich in Bezug auf die Marktdurchdringung eine erhebliche Beschleunigung, was sich unmittelbar auf die weitere Unternehmensbewertung auswirken sollte.

Updates seit August 2019.

Neben den bekannten Studien, Refresh 2 Cardiac Surgery mit Zulassung 2021 USA, REMOVE Endocarditis Trial in Europa und Hemo-Defend mit USA Zulassung 2020 gibt es sehr viel neues von der Front:

1. Wieder ein Sepsis Studiennachweis mit über 100 Patienten, wonach die Überlebensrate mit Cytosorb die Sterberate um 19 % reduziert gegenüber Standard-Therapien:

https://cytosorbents.com/cytosorbents-highlights-survival-be…

2. Studie zur CAR-T-Cell-Therapie mit Cytosorb um das CRS Syndrom als Nebeneffekt der Behandlung in den Griff zu bekommen:

https://cytosorbents.com/first-study-to-evaluate-cytosorb-in…

3. 3 Mill. Dollar Förderung von der US-Armee dürfte erst noch anounced werden. Diese Studie adressiert offenbar das neue Produkt Cytosorb XL und es geht um Severe Hyperkalemia

https://www.fbo.gov/index.php?s=opportunity&mode=form&id=6fc…

Fazit: Kurzfristig sollte man nach der Wachstumsdelle nicht zu viel erwarten von Cytosorbents. Wie wichtig die Studien sind und was sich das tut ist nicht von schlechten Eltern. Wenn nur ein Teil der Studien erfolgreich verlaufen, dann mache ich mir um Cytosorbents keine Sorge.

Cytosorbents: RE-Entry nach der Shortattacke!

Zitat von knigge-beatnik: Hey KC! Bitte ein Wort zu Cytosorb.

Du hast in den letzten 3Wo. diese Posi. aufgestockt, warum?

Und seit gestern früh gibt es ein pos. Signal (Vermutung) im Cytosorb--thread von einem glaubwürdigen Mitstreiter zu lesen, aufgrund dessen auch ich wieder eingestiegen bin.

Der Kurs ist ja deutlich zurückgekommen, gell?

Diese Einschätzung hatte ich im August nach dem Wiedereinstieg geschrieben:

Ein alter bekannter Wert, Cytosorbents hat den Weg zurück ins Depot gefunden. Ich hatte den Wert abgebaut und verkauft, weil er von über 14 Dollar kommt und die Ziele in der jüngeren Vergangenheit verfehlt hat. Nach einer Shortattacke erscheint Cytosorbents bei unter 5 Dollar attraktiv bewertet und ich habe mich für den Wiedereinstieg mit Kursziel 6,5 Euro entschieden.

Warum hat Cytosorbents die Ziele nicht erreicht? Einerseits fehlt es an multizentrische Placebo-kontrollierten Studien, die unter Medizinern die Voraussetzung darstellt, um Cytosorb als Standard in den unterschiedlichen Anwendungen anzuerkennen. Cytosorbents steht ein Mrd. Markt offen, dennoch ist die Marktdurchdringung, gemessen am Potential, bisher nicht gelungen.

Gleichzeitig hatte Cytosorbents für 2018 das Ziel ausgegeben operativ, vor Studienkosten, den Break-Even zu erreichen. Auch dieses Ziel wurde verfehlt. Der vorläufige Tiefpunkt war die enttäuschende operative Entwicklung Anfang 2019, wonach man an die zuvor gelieferten Wachstumszahlen nicht anknüpfen konnte.

Von dieser Ausgangssituation verfügt Cytosorbents jetzt über Barmittel von etwa 20 Mill. Dollar, verbrennt aber jedes Quartal etwa 3,5 Mill. Dollar. Das bedeutet man braucht in 2020 frische Mittel, um die anstehenden Studien zu finanzieren, die einen niedrigen zweistelligen Mill. Dollar Betrag betragen. Geht man davon aus das die erhöhten R&D Kosten von 1,5 Mill. Euro im Q2 auf die laufenden Studien zurückzuführen sind, dann verbleibt eine Cash-Burn-Rate von ca. 2 Mill. Dollar je Quartal.

Für den Investmentcase bleibt die Frage, ob man selbst im Falle des Scheiterns der diversen Studien perspektivisch in der Lage sein wird, ohne Studien schwarze Zahlen erreichen kann, besser die Cash-Burn-Rate drehen kann. In diesem Fall bräuchte Cytosorbents mindestens 2,5 Mill. Dollar höhere Produkterlöse verglichen mit den 5,6 Mill. Dollar, die man in Q2 2019 erreichte.

Diese Größe muss beobachtet werden und ich gehe davon aus, das die Umsatzgröße in 2020 erreicht werden sollte. Allein die Helios Kliniken, die bekanntlich Fresenius gehören, und wo man jetzt den Fuss in die Tür bekommen hat, verfügt über dieses Potential. Die Erweiterung des Direktvertriebes wie z.b. Polen verbunden mit weiteren Krankenkassenerstattungen sind weitere Trigger für das Erreichen dieses Meilensteines.

Die aufgezeigte Entwicklung ist das Worst-Case Szenario, was unter Risikoerwägungen gemonitort werden muss. Wenn die Studien hingegen positiv ausfallen, dann erwarte ich in Bezug auf die Marktdurchdringung eine erhebliche Beschleunigung, was sich unmittelbar auf die weitere Unternehmensbewertung auswirken sollte.

Updates seit August 2019.

Neben den bekannten Studien, Refresh 2 Cardiac Surgery mit Zulassung 2021 USA, REMOVE Endocarditis Trial in Europa und Hemo-Defend mit USA Zulassung 2020 gibt es sehr viel neues von der Front:

1. Wieder ein Sepsis Studiennachweis mit über 100 Patienten, wonach die Überlebensrate mit Cytosorb die Sterberate um 19 % reduziert gegenüber Standard-Therapien:

https://cytosorbents.com/cytosorbents-highlights-survival-be…

2. Studie zur CAR-T-Cell-Therapie mit Cytosorb um das CRS Syndrom als Nebeneffekt der Behandlung in den Griff zu bekommen:

https://cytosorbents.com/first-study-to-evaluate-cytosorb-in…

3. 3 Mill. Dollar Förderung von der US-Armee dürfte erst noch anounced werden. Diese Studie adressiert offenbar das neue Produkt Cytosorb XL und es geht um Severe Hyperkalemia

https://www.fbo.gov/index.php?s=opportunity&mode=form&id=6fc…

Fazit: Kurzfristig sollte man nach der Wachstumsdelle nicht zu viel erwarten von Cytosorbents. Wie wichtig die Studien sind und was sich das tut ist nicht von schlechten Eltern. Wenn nur ein Teil der Studien erfolgreich verlaufen, dann mache ich mir um Cytosorbents keine Sorge.

Antwort auf Beitrag Nr.: 61.589.433 von Kleiner Chef am 28.09.19 13:33:37Hey KC! Bitte ein Wort zu Cytosorb.

Du hast in den letzten 3Wo. diese Posi. aufgestockt, warum?

Und seit gestern früh gibt es ein pos. Signal (Vermutung) im Cytosorb--thread von einem glaubwürdigen Mitstreiter zu lesen, aufgrund dessen auch ich wieder eingestiegen bin.

Der Kurs ist ja deutlich zurückgekommen, gell?

Du hast in den letzten 3Wo. diese Posi. aufgestockt, warum?

Und seit gestern früh gibt es ein pos. Signal (Vermutung) im Cytosorb--thread von einem glaubwürdigen Mitstreiter zu lesen, aufgrund dessen auch ich wieder eingestiegen bin.

Der Kurs ist ja deutlich zurückgekommen, gell?

WeWork-Fiasko lässt die Börse beben - mit Folgen für Großaktionär Softbank Group. Aber auch für Blackstone, KKR, DIC Asset und Godewind?

WeWork, als einer der größten Mieter von Büroflächen in Metropolen, stellt die Anmietungen. Das (be)trifft so einige...

http://www.intelligent-investieren.net/2019/09/wework-fiasko…

WeWork, als einer der größten Mieter von Büroflächen in Metropolen, stellt die Anmietungen. Das (be)trifft so einige...

http://www.intelligent-investieren.net/2019/09/wework-fiasko…

Antwort auf Beitrag Nr.: 61.586.397 von Boersaner am 27.09.19 19:24:32

Man kann eine Menge spekulieren, aber es bringt nichts ohne den Bericht zu kennen.

Mit der Berichtsvorlage und der Einordnung der in 2019 zur Jahresmitte publizierten

Unternehmensmitteilung sehen wir dann weiter.

Gruß

Las uns den Bericht abwarten!

Zitat von Boersaner:Zitat von kronos01: Ich galube die Betonung musd auf "noch" nicht Pleite liegen....

LG

Die Meldung hat mich ebenfalls negativ überrascht. Überrascht bin ich aber auch von diesem Statement:

"Wachstums- und Ertragsplanung für 2019 bleiben bestehen"

Insofern finde ich es doch schon absurd, wie auf die Meldung "eingetreten" wird.

Palace Park kauft sich wohl kaum so viele Anteile um freiwillig Geld zu versenken.

Man kann eine Menge spekulieren, aber es bringt nichts ohne den Bericht zu kennen.

Mit der Berichtsvorlage und der Einordnung der in 2019 zur Jahresmitte publizierten

Unternehmensmitteilung sehen wir dann weiter.

Gruß

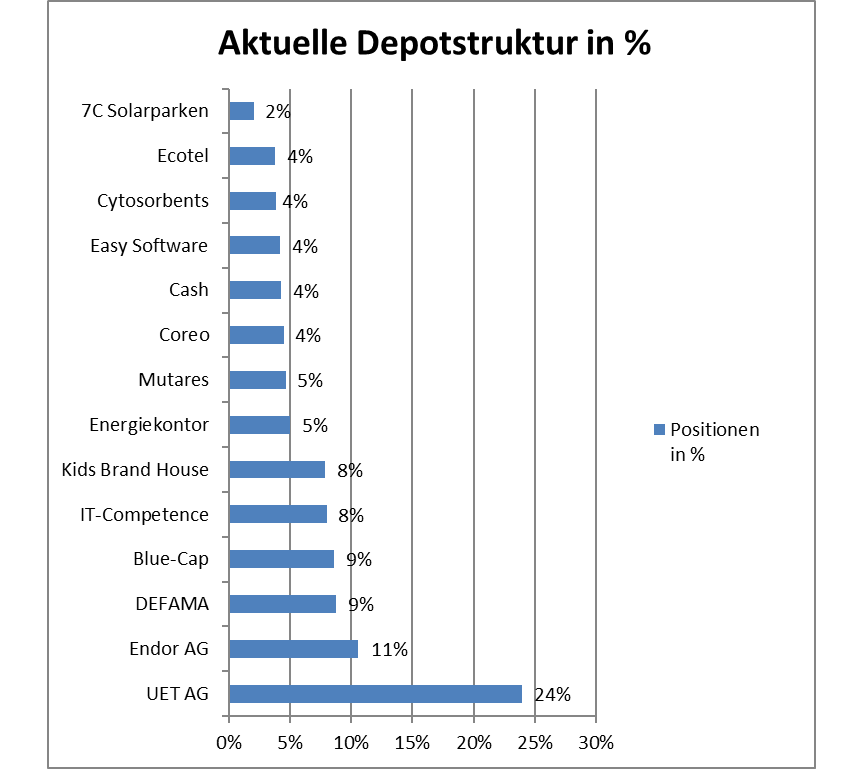

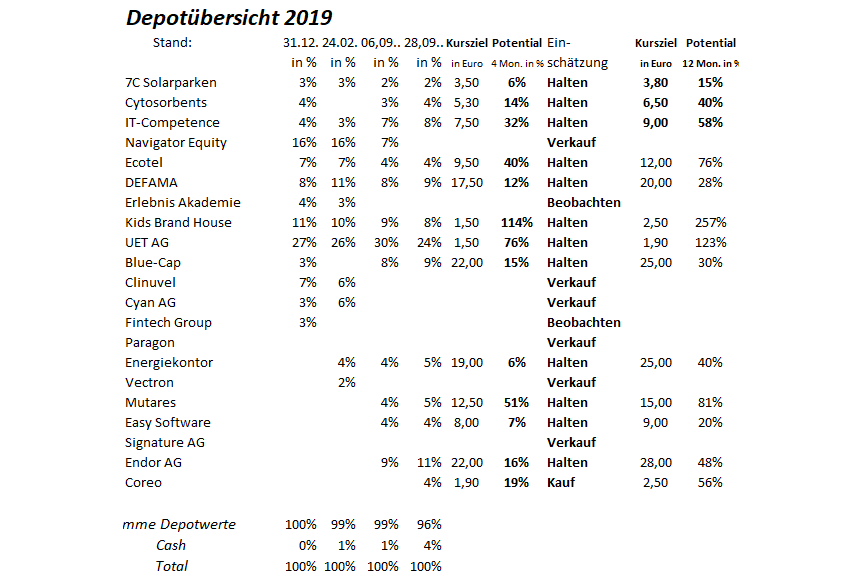

Wochenupdate: Mit Neuzugang Coreo und Rückschlag bei UET!

Innerhalb der Woche hatte ich den Neuzugang im Depot und die Überlegungen dazu vorgestellt. Coreo aus der Nanostart hervorgegangen wird sich in Zukunft auf Opportunitäten im Immobiliensektor konzentrieren. Die ersten 5 Transaktionen haben mich überzeugt, daß es weiterhin Möglichkeiten gibt, über den günstigen Einkauf mit Anfangsrenditen von 10 %, danach die Portfolios zu sanieren und filetieren, Geld zu verdienen.Coreo: Die Erlös- und Ergebnisquellen

Coreo hat seit 2017 ein Portfolio von 40 Mill. Euro aufgebaut. Dieses setzt sich aus 5 angekauften Objekten zusammen. Die Kaufsummen belaufen sich zwischen 3 Mill. Euro und 20 Mill. Euro.

Umgekehrt speisen sich die Erlös- und Ergebnisquellen aus der Veräußerung von (Teil-) Projekten. So konnte Coreo zum Halbjahr Erlöse von 0,9 Mill. Euro erwirtschaften, was einem Ergebnisbeitrag von 0,45 Mill. Euro entspricht.

Die zweite Erlösquelle besteht aus den Mieteinnahmen der erworbenen Objekte. Zum Halbjahr konnten diese mit 1,5 Mill. Euro vervielfacht werden, bewegten sich aber noch auf niedrigem Niveau, da die Objekte in teilweise unvermieteten Zustand angekauft wurden, anschließend durch Umbauten und Sanierungen erst vermietet werden, soweit sie nicht wieder zum Verkauf stehen.

Die dritte Erlösquelle besteht aus der Aufwertung der Objekte nach Umbau und Sanierung. Da keine Neubewertung der Objekte zum Halbjahr 2019 vorgenommen wurde, entfällt dieser Ergebnishebel.

2019 Verdoppelung des 2018er Ergebnisses?

Es gibt nur wenige Schätzungen hinsichtlich des Ergebnisses für 2019. Sie variieren zwischen 12 Cent gemäß Börse Online Datenbank und 25 Cent von SRC Research, nach erreichten 10 Cent 2018.

Für 2019 gehe ich von Verkäufen bei den Teilprojekten Göttingen mit 5 Mill. Euro, Hydra 1 Mill Euro und Mannheim Hafen von 2,5 Mill. Euro aus. Letztere Transaktion steht noch aus, wurde aber für 2019 avisiert. Dabei kann das Veräußerungsergebnis 3,5 Mill. Euro erreichen.

Beim Bewertungsergebnis gehe ich von einer Aufwertung von 3 Mill. Euro aus, weil man in Mannheim und im Hydra Projekt Vermietungserfolge vorweisen kann, sowie im Projekt Göttingen für 7 Mill. Euro Sanierungen ab 2019 vornimmt.

Bei Mieterlösen von 3 Mill. Euro summieren sich die Erlöse und Aufwertungen auf 14,5 Mill. Euro für das Gesamtjahr nach 2,5 Mill. im H1 2019. Aufgrund der Transaktionen im H2 sollte sich das Ergebnis 2019 verdoppeln mit 20 Cent gegenüber 2018.

NAV Entwicklung von knapp 2 Euro je Aktie dürfte deutlich steigen!

Ende 2018 lag der NAV bei 30 Mill. Euro und knapp 2 Euro. Dieser dürfte über die angesprochenen Transaktionen Ende 2019 in Richtung 2,5 Euro steigen. Mit den 2019 noch ausstehenden Erwerben im Gegenwert von 20-40 Mill. Euro, sehe ich für 2020 dann ein Bewertungsansatz von 3 Euro als erzielbar. Auf dieser Grundlage liegt mein Kursziel bei 2,5 Euro je Aktie.

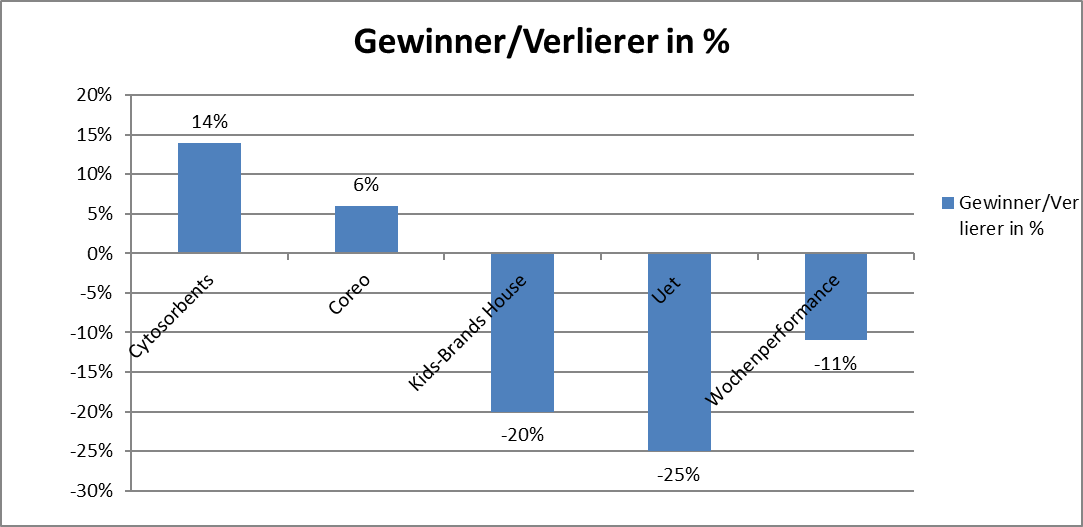

Wochengewinner und Verlierer im Überblick!

UET hat mit der gestrigen Meldung natürlich eine Enttäuschung ausgelöst und die Performance während des Urlaubs drastisch nach unten gezogen. Eine Kommentierung der Zahlen, ohne Bericht macht keinen Sinn, weil unvollständig. Eine Bewertung erfolgt danach, auch vor dem Hintergrund der im Jahresverlauf publizierten Unternehmensmeldungen.

Die Jahresperformance beträgt 15 %

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance sinkt während des Urlaubs von 26 % auf 15 %.