Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2810)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 14.05.24 13:58:19 von

neuester Beitrag 14.05.24 13:58:19 von

Beiträge: 69.758

ID: 937.146

ID: 937.146

Aufrufe heute: 1.340

Gesamt: 12.704.748

Gesamt: 12.704.748

Aktive User: 8

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 8 Minuten | 5999 | |

| vor 5 Minuten | 4750 | |

| heute 11:51 | 4254 | |

| vor 14 Minuten | 3507 | |

| heute 11:11 | 3205 | |

| 11.01.09, 16:18 | 2165 | |

| vor 20 Minuten | 1853 | |

| vor 56 Minuten | 1714 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.709,37 | -0,11 | 157 | |||

| 2. | 4. | 9,9110 | +104,84 | 131 | |||

| 3. | 7. | 62,85 | +122,24 | 87 | |||

| 4. | 3. | 159,88 | +0,34 | 66 | |||

| 5. | 6. | 12,298 | +1,23 | 54 | |||

| 6. | 5. | 0,1925 | -1,79 | 52 | |||

| 7. | 2. | 10,460 | +1,95 | 50 | |||

| 8. | 9. | 7,0640 | +1,26 | 45 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.890.519 von Kleiner Chef am 16.02.19 13:35:30danke für den Überblick zu EK,

eines fehlt mir zur Diskussion hier noch,

wie werden die ganzen Projekte eigentlich finanziert? ´

durch Kredite? falls ja wie sehen da die Zinssätze aus,

könnten steigende Zinsen theoretisch zum Problem werden?

falls hierzu jemand eine Einschätzung hat freue ich mich darüber,

eines fehlt mir zur Diskussion hier noch,

wie werden die ganzen Projekte eigentlich finanziert? ´

durch Kredite? falls ja wie sehen da die Zinssätze aus,

könnten steigende Zinsen theoretisch zum Problem werden?

falls hierzu jemand eine Einschätzung hat freue ich mich darüber,

PNE oder EKT ? - Oder doch beide!

Natürlich habe ich mir auch PNE angeschaut. Und DeineAusführungen hinsichtlich des Portfolios 2020 mit mit 200 MW

machen Sinn.

Mit gefällt die Aufstellung von Energiekontor durch das 3-Säulen-

modell, wovon 2 regelmässige Cashflow produzieren besser.

PNE liegt in 2018 was die Transaktionen angeht sicher zwei Gänge

vorne, dennoch wird EKT ein doppelt so hohes EBIT einfahren als

PNE. Das zeigt die Stetigkeit in Geschäftsmodell von EKT.

Ein anderer Vergleich: Das Yield-Co Portfolio mit etwa 140 MW wurde

für ein EV von 330 Mill. Euro veräußert: EKT hat aktuell die doppelte

Größe im Portfolio mit 270 MW und ist etwa mit 350 EV bewertet.

Wenngleich die Anlagen älter sind, zeigt das EKT allein über dieses

Segment die Market Cap abdeckt.

Hinzu kommt, das bei EKT von dieser Front die nächsten Grossprojekte

im 100 MW Bereich drohen. Dann hätte man die Umsetzung für 2019 und

2020 schon auf 300 MW ausgebaut.

"Energiekontor US Inc is developing a pipeline of utility scale solar projects in Texas in the ERCOT region ranging in size from 50MW to 200MW. The projects are geographically spread, located in numerous counties. The first projects could reach financial close this year and be commissioned as early as 2019."

https://www.energiekontor.com/solar.html

PS: Man kann eben nicht alles kaufen und muss sich dann

für das entweder oder entscheiden. Kann mir gut vorstellen,

das PNE, bleiben sie auf diesem Niveau immer interessanter

werden

Antwort auf Beitrag Nr.: 59.890.519 von Kleiner Chef am 16.02.19 13:35:30

Vielen Dank für das interessante Update (zu Energiekontor). In dieser Antwort wird sehr schön beschrieben, weshalb (auch) PNE mehr als aussichtsreich ist. Denn es wird in D bis 2020 kaum fertig gestellte Windparks geben und PNE hat ja sein "Windparkportfolio 2020" genau darauf ausgerichtet; man belässt einen erheblichen Teil der erstellten Windparks im eigenen Bestand, um sie dann als großes Paket auf einen Schlag zu verkaufen. 2020. Wie vor einiger Zeit mit dem YieldCo-Portfolio, dass dann die Allianz (AIG) gekauft hat

Diese Art der "Paketbildung" hat den Nachteil, dass man sie in der Bilanz nicht sofort erkennt. Denn die Aufwendungen für das Projekt sieht man sofort, aber es gibt hier keine Abschlags- bzw. Meilensteinzahlungen wie bei Fremdprojekten. PNE begegnet diesem Dilemma inzwischen, indem man nachrichtlich die Aufwendungen benennt, die jeweils bis dahin auf das Windpark 2020-Portfolio entfallen sind. Man kann so in etwa abschätzen, was als Minimum an Verkaufserlös später mal eintrudeln wird (nach dem Verkauf Ende 2020/Anfang 2021), aber natürlich nicht, wie hoch die Gewinne dabei ausfallen werden. Klar ist jedenfalls, dass man mit dieser Strategie am Ende keinen Mengenrabatt einräumen muss, sondern vielmehr eher eine Aufschlag erzielen kann, weil man "den großen" Investoren eins der wenigen für sie interessanten Projekte anbieten kann.

Im ersten Halbjahr 2019 dürfte der PNE-Kurs aber noch nicht wirklich inspiriert werden von den Aussichten auf den Verkauf. Und die hohen Millionengewinne. Aber in der zweiten Jahreshälfte dürfte das Thema dann immer stärker in den Fokus rücken. Mal sehen, ob - und ggf. wie viel - Vorsprung sich EK bis dahin herausgearbeitet hat und wie schnell PNE das dann aufholt und ggf. vorbeizieht...

EK /PNE

Zitat von Kleiner Chef: F: Gehen Sie für 2019 von einem Anstieg in der Fertigstellung der PV und Windparks gegenüber 2018 aus?

A: In Deutschland dürfte es keinen großen Anstieg gegenüber 2018 geben. Sehr viel zuversichtlicher darf man für 2020 ff sein. Nicht zuletzt aufgrund der PPA-Projekte dürfte der Ausbau sowohl im Wind- als auch im Solarbereich ab dann stark zunehmen.

Vielen Dank für das interessante Update (zu Energiekontor). In dieser Antwort wird sehr schön beschrieben, weshalb (auch) PNE mehr als aussichtsreich ist. Denn es wird in D bis 2020 kaum fertig gestellte Windparks geben und PNE hat ja sein "Windparkportfolio 2020" genau darauf ausgerichtet; man belässt einen erheblichen Teil der erstellten Windparks im eigenen Bestand, um sie dann als großes Paket auf einen Schlag zu verkaufen. 2020. Wie vor einiger Zeit mit dem YieldCo-Portfolio, dass dann die Allianz (AIG) gekauft hat

Diese Art der "Paketbildung" hat den Nachteil, dass man sie in der Bilanz nicht sofort erkennt. Denn die Aufwendungen für das Projekt sieht man sofort, aber es gibt hier keine Abschlags- bzw. Meilensteinzahlungen wie bei Fremdprojekten. PNE begegnet diesem Dilemma inzwischen, indem man nachrichtlich die Aufwendungen benennt, die jeweils bis dahin auf das Windpark 2020-Portfolio entfallen sind. Man kann so in etwa abschätzen, was als Minimum an Verkaufserlös später mal eintrudeln wird (nach dem Verkauf Ende 2020/Anfang 2021), aber natürlich nicht, wie hoch die Gewinne dabei ausfallen werden. Klar ist jedenfalls, dass man mit dieser Strategie am Ende keinen Mengenrabatt einräumen muss, sondern vielmehr eher eine Aufschlag erzielen kann, weil man "den großen" Investoren eins der wenigen für sie interessanten Projekte anbieten kann.

Im ersten Halbjahr 2019 dürfte der PNE-Kurs aber noch nicht wirklich inspiriert werden von den Aussichten auf den Verkauf. Und die hohen Millionengewinne. Aber in der zweiten Jahreshälfte dürfte das Thema dann immer stärker in den Fokus rücken. Mal sehen, ob - und ggf. wie viel - Vorsprung sich EK bis dahin herausgearbeitet hat und wie schnell PNE das dann aufholt und ggf. vorbeizieht...

Antwort auf Beitrag Nr.: 59.873.494 von valueanleger am 14.02.19 13:38:02

Da kann ich auch nur spekulieren wieso verkauft wird.

Vermute eine Kombination aus: Unsicherheit ob d. Entwicklung der Immobilienmärkte, Zweifel an der Nachhaltigkeit des Geschäftsmodells, Irritation wegen des sehr kurzfristigen CEO Wechsels (das einzige was mich etwas stört), Irritation weil die Prognosen nur ein bereinigtes Ergebnis in der Guidance ausweisen (dafür ab sofort EBITDA unbereinigt), kein langjähriger Track Record, LV Aktivitäten

Aber schwierig zu sagen wenn man selbst nicht zu den Verkäufern zählt

Zitat von valueanleger:Zitat von Strive_and_Prosper: Die CORESTATE Capital S.A. (WKN: A141J3) hat heute vorläufige Zahlen für das abgelaufene Geschäftsjahr 2018 veröffentlicht. Dabei konnten die Prognose aus dem November 2018 nochmal übertroffen werden.

https://langfristanleger.net/corestate-capital-7-dividendenr…

" target="_blank" rel="nofollow ugc noopener">https://langfristanleger.net/corestate-capital-7-dividendenr…

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Der Autor hält derzeit Aktien der CORESTATE Capital S.A.

Sieht sehr gut aus bei Corestate - wie konnen die Verkäufer hier nur so daneben liegen???

Gruß

Value

Da kann ich auch nur spekulieren wieso verkauft wird.

Vermute eine Kombination aus: Unsicherheit ob d. Entwicklung der Immobilienmärkte, Zweifel an der Nachhaltigkeit des Geschäftsmodells, Irritation wegen des sehr kurzfristigen CEO Wechsels (das einzige was mich etwas stört), Irritation weil die Prognosen nur ein bereinigtes Ergebnis in der Guidance ausweisen (dafür ab sofort EBITDA unbereinigt), kein langjähriger Track Record, LV Aktivitäten

Aber schwierig zu sagen wenn man selbst nicht zu den Verkäufern zählt

Wochenupdate: Post EEG Zeitalter eröffnet neue Chancen!

Durch die politischen Ansagen auch aus der Braunkohlegewinnung auszusteigen, wird es kein Weg an den Erneuerbaren vorbeigeben. Dabei hat sich die Entwicklung des Zubaus in den letzten Jahren deutlich verlangsamt, weil die Förderung nach dem EEG deutlich zurückgefahren wurde.Das Ausschreibungsmodell hat die Förderung egal ob Wind oder PV nahezu halbiert, mit der Folge, das die Entwickler und Betreiber für das Ausschreibungsvolumen teilweise nicht mehr mitgeboten haben, Teile der Projekte nicht vergeben wurden, weil die Anlagen nicht kostendeckend sind.

In anderen Ländern sind die Rahmenbedingungen mit Deutschland insofern nicht vergleichbar, weil es ein EEG in der Form nicht gibt und Vertragsmodelle, direkt mit dem Endabnehmer abzuschließen, hier schon länger etabliert ist. Solche Stromlieferverträge oder sogenannte PPA´s stehen in Deutschland ganz am Anfang, bieten aber eine Alternative für die Vermarktung von Wind- oder PV-Parks, weil sie direkt, in der Regel mit Unternehmen, abgeschlossen werden.

Energiekontor: First Mover im Bereich der Direktvermarktung!

Energiekontor: First Mover im Bereich der Direktvermarktung!

Die beschriebene Entwicklung hat auch Energiekontor vollzogen. So wird das Jahr 2018 im Bereich der Entwicklung und Projektierung in 2018 einen Rückgang mit einer Inbetriebnahme von etwa 45 MW zeigen, davon ist ein PV-Park von 10 MW in H1 2018 in den Eigenbestand übergegangen. Nachdem man in England bereits mehrere Projekte ohne staatliche Förderung umgesetzt hat, verfolgt man die Direktvermarktung künftig auszubauen. Im Windbereich hat man sich in Schottland sehr große Flächen gesichert, von denen zwei mit 85 MW bereits genehmigt sind. In den USA und Frankreich hat man sich grosse Flächen gesichert für PV Anlagen. Hierzu erwarte ich in den kommenden Wochen und Monaten einen positiven Newsflow.

Hierbei handelt sich um Projekte in der Grössenordnung von 100 MW. Die Projektübersicht, die in 2019 und 2020 in die Umsetzung gehen schätze ich auf etwa 200 MW. PV Projekte in der Größenordnung von 100 MW in USA oder Frankreich könnten sich hierzu noch addieren. Im Q1 2019 plant man ca. 20 MW in Betrieb zu nehmen. Rund um dieses Thema, hat sich der Antwortkatalog und die Stellungnahme des Unternehmens zeitlich überschnitten:

F: Sie arbeiten ja in Mecklenburg an einem grossen Solarprojekt auf der Basis einer direkten Vermarktung - sog. PPA-Modell. Sie gehören zu den Pionieren. Kann das Projekt rentabel gestaltet werden?

A: Ja, sonst würden wir nicht planen, es umzusetzen.

F: Haben sich die Rahmenbedingungen in DE verbessert, so das das PPA Modell zukunftsträchtig ist?

A: Weltweit verändern sich die Rahmenbedingungen, nicht nur in Deutschland. Durch eine Vielzahl von Faktoren wird die Erzeugung erneuerbarer Energie immer günstiger, während Energie aus fossilen Brennstoffen tendenziell steigt. Damit werden sich zukünftig immer mehr Projekte als PPA-Modell umsetzen lassen. Damit ist das PPA-Modell extrem zukunftsträchtig.

F: Wird EKT als Betreiber auch im PPA-Modell die exorbitanten Nebenkosten wie Netzentgelte und EEG-Umlage zahlen müssen?

A: Die Betreiber von Wind- oder Solarparks müssen keine Netzentgelte oder Umlagen zahlen. Diese Umlagen müssen grundsätzlich nur die Energieverbraucher zahlen, weshalb dies nur eingeschränkt Einfluss auf den PPA-Markt hat.

Die EEG-Umlage hat kaum Einfluss auf den PPA-Markt. Für die PPA`s ist der Strompreis an der Strombörse sehr wichtig und aufgrund des starken Anstiegs der Strompreise in 2018 ergeben sich neue Chancen für den PPA Markt in Deutschland.

F: EKT verfügt aktuell in Schottland über die größte Pipeline für die Fertigstellung von Projekten. Gibt es auch in DE weitere Projekte?

A: Die Pipeline in Deutschland als auch in den anderen Ländern (vor allem GB und USA) wird kontinuierlich ausgebaut.

F: Gehen Sie für 2019 von einem Anstieg in der Fertigstellung der PV und Windparks gegenüber 2018 aus?

A: In Deutschland dürfte es keinen großen Anstieg gegenüber 2018 geben. Sehr viel zuversichtlicher darf man für 2020 ff sein. Nicht zuletzt aufgrund der PPA-Projekte dürfte der Ausbau sowohl im Wind- als auch im Solarbereich ab dann stark zunehmen.

Energiekontor mit Kursziel von 25 Euro ins Depot gekauft!

Die beschriebenen Entwicklungen gibt dem Sektor der erneuerbaren Energien Rückendwind und der Sektor dürfte wieder in eine Wachstumsphase eintreten. Da Energiekontor vom Geschäftsmodell her in drei Segmenten tätig ist, dem Betrieb, der Betriebsführung/Wartung von Anlagen und der Projektierung sehe ich hier gutes CRV, da der Eigenbetrieb von Anlagen die aktuelle Market-Cap schon abdeckt.

Der Markt scheint aktuell noch mehr auf die 2018er Bilanzvorlage zu warten. Ebenfalls könnte im Worst-Case ein No-Deal Brexit negative Auswirkungen für Energiekontor haben. Beides belastet den Kurs von Energiekontor und die Anleger sind nicht bereit, diese bereits einzupreisen. Das sieht offenbar das Unternehmen anders, denn in den letzten Wochen hat man ein laufendes Aktienrückkaufprogramm verstärkt genutzt und eigene Aktien erworben. Ich sehe das ähnlich und habe Energiekontor mit einem 12 Monat-Kursziel von 25 Euro ins Depot gekauft.

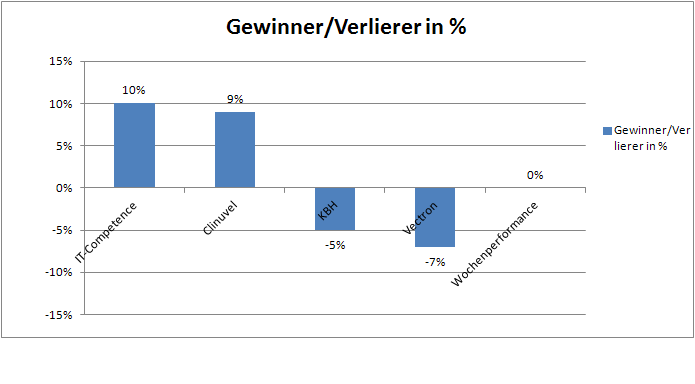

Wochengewinner und Verlierer im Überblick!

Die Übersicht zeigt Gewinner und Verlierer der Vorwoche. Das Depot blieb in den beiden letzten Wochen stabil. Zum Wochengewinner IT-Competence hatte ich in der vergangenen Woche schon die Einschätzung zur Kursentwicklung gegeben. Die Zahlenvorlage und die Aussichten sprechen dafür das der Rückgang im Januar nur vorübergehend ist, weil nach einer Bereinigung der Aktionärsstruktur, die Aktie sich in Richtung des Kurszieles von 7,5 Euro entwickeln sollte. SMC sieht sogar ein Kursziel von 8,9 Euro für die Aktie. In dessen Sog sollte sich Navigator ebenfalls aufmachen, neue Hochs zu erreichen.

Die Jahresperformance liegt bei 11 %!

Die Jahresperformance liegt weiterhin bei 11 %. Das bedeutet für das Jahr 2019 einen guten Jahresstart, mehr nicht, denn die kommenden Wochen könnten nochmals holprig werden vor dem Hintergrund einiger politischer Entscheidungen.

Trading Spotlight

Antwort auf Beitrag Nr.: 59.887.354 von halbgott am 15.02.19 20:19:27Die alten Thesen, L&S würde von volatilen Märkten profitieren, geriete ins Wanken.

Mal unabhängig von der aktuellen Steurproblematik: Das oben zitierte wird immer wieder behauptet.

Aber:

Auf der L&S-Hauptversammlung 2016 an der ich teilnahm wurde vom Vorstand erklärt, man verdiene eher an konstant und ruhig steigenden oder fallenden Märkten, nicht so gut hingegen in volatilen.

Bewerten kann und will ich das nicht, sondern sage nur was ich vom Vorstand, wenn auch vor knapp 3 Jahren, gehört habe.

Mal unabhängig von der aktuellen Steurproblematik: Das oben zitierte wird immer wieder behauptet.

Aber:

Auf der L&S-Hauptversammlung 2016 an der ich teilnahm wurde vom Vorstand erklärt, man verdiene eher an konstant und ruhig steigenden oder fallenden Märkten, nicht so gut hingegen in volatilen.

Bewerten kann und will ich das nicht, sondern sage nur was ich vom Vorstand, wenn auch vor knapp 3 Jahren, gehört habe.

Antwort auf Beitrag Nr.: 59.887.147 von unsuwe2 am 15.02.19 19:56:13

und daraus wiederum folgt, falls künftig die Aktien stark fallen, hätte L&S weiterhin größere Probleme, falls die Steuerregelung so bliebe. Die alten Thesen, L&S würde von volatilen Märkten profitieren, geriete ins Wanken.

Zitat von unsuwe2: Die große Summe in Q4 liegt einfach daran, dass Lang und Schwarz die Verluste der Aktien, die sie zum Hedgen ihrer Produkte kaufen nach der neuen Fassung nicht mehr steuerlich geltend machen können. Und da die Aktien in Q4 stark gefallen sind ist der Betrag eben entsprechend hoch.

und daraus wiederum folgt, falls künftig die Aktien stark fallen, hätte L&S weiterhin größere Probleme, falls die Steuerregelung so bliebe. Die alten Thesen, L&S würde von volatilen Märkten profitieren, geriete ins Wanken.

Antwort auf Beitrag Nr.: 59.886.268 von kronos01 am 15.02.19 18:25:35

ehrlich gesagt find ich das ziemlich daneben, was der Vorstand mittlerweile macht.

Zitat von kronos01: PS: Da lobe ich mir Firmen mit hervorragender Kapitalmarktkommunikation wie Weng Fine Art.

ehrlich gesagt find ich das ziemlich daneben, was der Vorstand mittlerweile macht.

Antwort auf Beitrag Nr.: 59.886.259 von kronos01 am 15.02.19 18:24:33

So wie du schreibt könnte man meinen, dass Lang und Schwarz die Höhe der Rückstellungen auswürfelt. Nun ist es aber so, dass Lang und Schwarz in jedem Quartal exakt die Differenz des Steuerbetrags zurückstellt, der zwischen der neuen und der alten Fassung des Gesetzes liegt.

Die große Summe in Q4 liegt einfach daran, dass Lang und Schwarz die Verluste der Aktien, die sie zum Hedgen ihrer Produkte kaufen nach der neuen Fassung nicht mehr steuerlich geltend machen können. Und da die Aktien in Q4 stark gefallen sind ist der Betrag eben entsprechend hoch.

Hier nochmal das offizielle Statement nach den Q1 zahlen:

"In 2017 wurde der § 8b Abs. 7 KStG geändert. Die Lang & Schwarz Aktiengesellschaft ist ein Finanzunternehmen im Sinne des Kreditwesengesetzes (KWG) und fällt unter die hier vorgenommene Änderung. In Folge dessen sind § 8b Abs. 1 bis 6 KStG auf die Lang & Schwarz Aktiengesellschaft nunmehr anzuwenden. Hierdurch ergibt sich, dass für die Ermittlung des zu versteuernden Einkommens der Lang & Schwarz Aktiengesellschaft insbesondere realisierte Verluste aus dem Handel mit Aktien unberücksichtigt bleiben und realisierte Gewinne aus dem Handel mit Aktien mit lediglich 5% Berücksichtigung finden."

Lang und Schwarz wird dadurch zum Spielball der Steuerbehörden. Die Kommunikation ist natürlich völlig daneben, das ist klar.

Zitat von kronos01: Leute, der Kursrückgang liegt nicht an den Steuerrückstellungen sondern daran, dass diese auf einmal dreimal!!!! so hoch sind als noch im Rekordjahr 2017. Das konnte bis dato nicht logisch erklärt werden und lässt nur den Schluss zu, das man damals zu wenig zurückgestellt hat um einen höheren Gewinn ausweisen und fettere Prämien kassieren zu können.

Noch dazu hätte man das doch niemals gemacht, wenn man wirklich weiterhin so felsenfest überzeugt davon wäre recht zu behalten. Dann wären weiterhin "nur" 3 Millionen statt 9 Millionen zurückgestellt worden.

Und eben diese Punkte haben das Vertrauen zerstört und führen dazu das die Aktie momentan vielleicht für eine Watchlist interessant sein mag, das damit verbundene Risiko verglichen mit den Gewinnchancen jedoch viel zu gering ist (zumindest m.E. nach).

LG

So wie du schreibt könnte man meinen, dass Lang und Schwarz die Höhe der Rückstellungen auswürfelt. Nun ist es aber so, dass Lang und Schwarz in jedem Quartal exakt die Differenz des Steuerbetrags zurückstellt, der zwischen der neuen und der alten Fassung des Gesetzes liegt.

Die große Summe in Q4 liegt einfach daran, dass Lang und Schwarz die Verluste der Aktien, die sie zum Hedgen ihrer Produkte kaufen nach der neuen Fassung nicht mehr steuerlich geltend machen können. Und da die Aktien in Q4 stark gefallen sind ist der Betrag eben entsprechend hoch.

Hier nochmal das offizielle Statement nach den Q1 zahlen:

"In 2017 wurde der § 8b Abs. 7 KStG geändert. Die Lang & Schwarz Aktiengesellschaft ist ein Finanzunternehmen im Sinne des Kreditwesengesetzes (KWG) und fällt unter die hier vorgenommene Änderung. In Folge dessen sind § 8b Abs. 1 bis 6 KStG auf die Lang & Schwarz Aktiengesellschaft nunmehr anzuwenden. Hierdurch ergibt sich, dass für die Ermittlung des zu versteuernden Einkommens der Lang & Schwarz Aktiengesellschaft insbesondere realisierte Verluste aus dem Handel mit Aktien unberücksichtigt bleiben und realisierte Gewinne aus dem Handel mit Aktien mit lediglich 5% Berücksichtigung finden."

Lang und Schwarz wird dadurch zum Spielball der Steuerbehörden. Die Kommunikation ist natürlich völlig daneben, das ist klar.

PS: Da lobe ich mir Firmen mit hervorragender Kapitalmarktkommunikation wie Weng Fine Art.