Peak Oil und die Folgen - Älteste Beiträge zuerst (Seite 1367)

eröffnet am 05.05.10 21:10:24 von

neuester Beitrag 09.05.24 20:49:47 von

neuester Beitrag 09.05.24 20:49:47 von

Beiträge: 15.294

ID: 1.157.619

ID: 1.157.619

Aufrufe heute: 1

Gesamt: 621.095

Gesamt: 621.095

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 08.05.24, 11:56 | 194 | |

| gestern 20:31 | 92 | |

| 11.05.24, 11:52 | 66 | |

| vor 1 Stunde | 43 | |

| 08.05.06, 04:37 | 36 | |

| gestern 20:02 | 32 | |

| gestern 22:33 | 32 | |

| vor 12 Minuten | 32 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 0,2170 | +3,33 | 48 | |||

| 2. | 2. | 18.763,00 | -0,01 | 44 | |||

| 3. | 3. | 168,47 | -2,04 | 26 | |||

| 4. | 4. | 0,1640 | 0,00 | 21 | |||

| 5. | 5. | 2,5600 | -6,91 | 17 | |||

| 6. | 6. | 0,2980 | -3,87 | 17 | |||

| 7. | 7. | 898,78 | +1,27 | 13 | |||

| 8. | 8. | 10,320 | 0,00 | 12 |

Antwort auf Beitrag Nr.: 54.131.966 von TME90 am 21.01.17 12:42:51

http://www.forbes.com/sites/rrapier/2015/12/18/are-oil-compa…

At the end of 2014, EOG reported a standardized measure of $27.9 billion. But that was based on U.S. prices of $97.51/bbl for oil, $34.29 for NGLs, and $3.71/MMBtu for natural gas. The actual average price of West Texas Intermediate (WTI) in Q3 of this year was only $46.42 according to the Energy Information Administration. So EOG’s estimated future cash flows are now lower given the lower commodity price environment. As a result the company took an impairment of $6.3 billion in the quarter

Die Impairments musste EOG machen, da das Vermögen, das das ungeförderte Öl darstellte, gegen Ende 2014 deutlich weniger wert war als am Jahresanfang. Damit war die gesamte Firma auch deutlich weniger Wert. Die Börsenaufsicht SEC zwingt EOG dazu, da man sonst der Firma einen viel zu hohen Wert beimessen würde. Nach meinem Gefühl muss auch für 2016 ein impairment getätigt werden - Ende Februar steht das fest.

https://ca.finance.yahoo.com/quote/EOG/financials?p=EOG

Ende 2015 hatte EOG Vermögenswerte von 27 Mrd $, und Verpflichtungen von 14 Mrd $, und 3,6 Mrd Cash flow in. Der Cash Flow ist für den Schuldenberg zu niedrig, aber aufgrund der Vermögenswerte noch kein Problem. Die Banken werden erst Schwierigkeiten machen, wenn die Verpflichtungen etwa 65% des Vermögens erreichen.

Im Gegensatz zu TME bin ich der Meinung, dass EOG in 2015 weit entfernt von Gewinnen war, und es ist in 2016 genauso, bis jetzt sind Verluste von etwa 1 Mrd. US-$ aufgelaufen.

Wenn man berücksichtigt, das EOG lange deutlich der beste aus der ganzen Fracker Bande war, kann man nachvollziehen, dass TME keine Lust hat, Conoco zu untersuchen.

Was nutzt EOG der Resourcenreichtum, sie brauchen Reserven !! Mit der bisherigen Geschäftsstrategie graben sie ihr Schuldenloch nur tiefer und tiefer.

Impairments sind was anderes

1. Das Ergebnis in 2015 war negativ. Das lag aber primär an "Impairments". Das sind außerordentliche Abschreibungen, also einmalige Buchungen. Alte Bohrungen, z. B. von 2011, wurden abgeschrieben, weil man erkannt hat, dass ihr Wert deutlich niedriger ist als das, was in der Bilanz steht. Es handelt sich um alte Wells mit schlechtem, veraltetem Design und Wells in Gegenden, die schwachen Ressourcenoutput haben. Das ganze ist aber kein Cashabfluss. Und es sind eben einmalige Buchungen. Das heißt, sie haben keinen Wiederholungscharakter. Evt. gibt es noch 2016 einen gewissen Schub, das kann durchaus sein. Das Ergebnis vor Steuern wäre ohne diesen Effekt dennoch negativ, aber nur geringfügig.http://www.forbes.com/sites/rrapier/2015/12/18/are-oil-compa…

At the end of 2014, EOG reported a standardized measure of $27.9 billion. But that was based on U.S. prices of $97.51/bbl for oil, $34.29 for NGLs, and $3.71/MMBtu for natural gas. The actual average price of West Texas Intermediate (WTI) in Q3 of this year was only $46.42 according to the Energy Information Administration. So EOG’s estimated future cash flows are now lower given the lower commodity price environment. As a result the company took an impairment of $6.3 billion in the quarter

Die Impairments musste EOG machen, da das Vermögen, das das ungeförderte Öl darstellte, gegen Ende 2014 deutlich weniger wert war als am Jahresanfang. Damit war die gesamte Firma auch deutlich weniger Wert. Die Börsenaufsicht SEC zwingt EOG dazu, da man sonst der Firma einen viel zu hohen Wert beimessen würde. Nach meinem Gefühl muss auch für 2016 ein impairment getätigt werden - Ende Februar steht das fest.

https://ca.finance.yahoo.com/quote/EOG/financials?p=EOG

Ende 2015 hatte EOG Vermögenswerte von 27 Mrd $, und Verpflichtungen von 14 Mrd $, und 3,6 Mrd Cash flow in. Der Cash Flow ist für den Schuldenberg zu niedrig, aber aufgrund der Vermögenswerte noch kein Problem. Die Banken werden erst Schwierigkeiten machen, wenn die Verpflichtungen etwa 65% des Vermögens erreichen.

Im Gegensatz zu TME bin ich der Meinung, dass EOG in 2015 weit entfernt von Gewinnen war, und es ist in 2016 genauso, bis jetzt sind Verluste von etwa 1 Mrd. US-$ aufgelaufen.

Wenn man berücksichtigt, das EOG lange deutlich der beste aus der ganzen Fracker Bande war, kann man nachvollziehen, dass TME keine Lust hat, Conoco zu untersuchen.

Was nutzt EOG der Resourcenreichtum, sie brauchen Reserven !! Mit der bisherigen Geschäftsstrategie graben sie ihr Schuldenloch nur tiefer und tiefer.

Antwort auf Beitrag Nr.: 54.137.360 von Doomina am 22.01.17 18:17:11

Es gibt im übrigen auch eine schöne Entropie-Abschätzung für einen Wasseranteil von 97,5%. Bei diesem Wert wird die Ölförderung typischer weise eingestellt, und die Dissipationsenergie ist bei diesem Wert ebenso hoch wie die Exergie des Öls.

Ich komme zur Zeit mit dem Weiterschreiben nicht nach; vielleicht übermorgen.

Kleine Pause

95% sind ganz schön viel. Da bleibt nicht mehr viel Energie übrig...Es gibt im übrigen auch eine schöne Entropie-Abschätzung für einen Wasseranteil von 97,5%. Bei diesem Wert wird die Ölförderung typischer weise eingestellt, und die Dissipationsenergie ist bei diesem Wert ebenso hoch wie die Exergie des Öls.

Ich komme zur Zeit mit dem Weiterschreiben nicht nach; vielleicht übermorgen.

Antwort auf Beitrag Nr.: 54.146.696 von keepitcool am 23.01.17 21:30:57Reserven (P1) haben sie auch genügend.

Die Banken machen kein Stress, EOG hat Baa1.

Und dein Text zu Impairments widerspricht meiner Erklärung nicht im Mindesten.

Ich schrieb: "weil man erkannt hat, dass ihr Wert deutlich niedriger ist als das, was in der Bilanz steht"

Dass EOG 2016 weitere Impairments zeigen wird, habe ich selbst in meinem Beitrag bereits.

Ich schrieb: " Evt. gibt es noch 2016 einen gewissen Schub, das kann durchaus sein."

Hast du den Text überhaupt gelesen?

Btw.

Du schriebst: "Die Banken werden erst Schwierigkeiten machen, wenn die Verpflichtungen etwa 65% des Vermögens erreichen."

Solche Grenzen gibt es nicht. Zu deinen 3,6 Mrd. $ CF. Die Zinslast betrug 2015 nur 280 Mio. $ und der CF ist ja nach Zinszahlungen. Von daher sind 3,6 Mrd. $ frei für Investitionen. Und das reicht aus, um die Reserven zu steigern und die Produktion konstant zu halten, bzw. langfristig ebenfalls zu steigern.

Schau dir lieber Seadrill an, wenn du einen heftigen Fall sehen willst. EOG ist alles andere als bedroht, das kann ich dir versichern.

Unternehmen gehen nicht pleite, weil sie buchhalterische Verluste haben. Sie gehen pleite, weil sie ihren Verpflichtungen nicht nachkommen können. Die Verpflichtung lautet: 280 Mio. $ Zinslast. Der Cashflow um das zu decken lautet: 3,6 Mrd $ + die 280 Mio $. EOG könnte auch (bilanzrechtlich natürlich untersagt) alle Assets auf 0 abschreiben, wenn der Cashflow da ist, ist das auch irrelevant. Lies dir vielleicht nochmal alles durch.

Die Banken machen kein Stress, EOG hat Baa1.

Und dein Text zu Impairments widerspricht meiner Erklärung nicht im Mindesten.

Ich schrieb: "weil man erkannt hat, dass ihr Wert deutlich niedriger ist als das, was in der Bilanz steht"

Dass EOG 2016 weitere Impairments zeigen wird, habe ich selbst in meinem Beitrag bereits.

Ich schrieb: " Evt. gibt es noch 2016 einen gewissen Schub, das kann durchaus sein."

Hast du den Text überhaupt gelesen?

Btw.

Du schriebst: "Die Banken werden erst Schwierigkeiten machen, wenn die Verpflichtungen etwa 65% des Vermögens erreichen."

Solche Grenzen gibt es nicht. Zu deinen 3,6 Mrd. $ CF. Die Zinslast betrug 2015 nur 280 Mio. $ und der CF ist ja nach Zinszahlungen. Von daher sind 3,6 Mrd. $ frei für Investitionen. Und das reicht aus, um die Reserven zu steigern und die Produktion konstant zu halten, bzw. langfristig ebenfalls zu steigern.

Schau dir lieber Seadrill an, wenn du einen heftigen Fall sehen willst. EOG ist alles andere als bedroht, das kann ich dir versichern.

Unternehmen gehen nicht pleite, weil sie buchhalterische Verluste haben. Sie gehen pleite, weil sie ihren Verpflichtungen nicht nachkommen können. Die Verpflichtung lautet: 280 Mio. $ Zinslast. Der Cashflow um das zu decken lautet: 3,6 Mrd $ + die 280 Mio $. EOG könnte auch (bilanzrechtlich natürlich untersagt) alle Assets auf 0 abschreiben, wenn der Cashflow da ist, ist das auch irrelevant. Lies dir vielleicht nochmal alles durch.

Conoco ist btw. auch nicht in Gefahr. Auch dort kannst du dir das CF-Statement ja gerne mal anschauen. Der operating Cashflow ist klar positiv, der Zinsaufwand ist zigfach abgedeckt und COP schwimmt in Ressourcen UND Reserven. COP kann ohne Probleme allen Verpflichtungen nachkommen.

Du hast nach einer Investitionseinschätzung gefragt. Die habe ich dir gegeben: ich würde COP nicht kaufen und EOG ebenfalls nicht, weil sie mir zu teuer sind. Ich kaufe Unternehmen nicht, weil sie überleben und langfristig wachsen, sondern weil ich langfristig eine gewisse Rendite auf mein eingesetztes Kapital sehen will und diese hängt nunmal sehr stark vom Kurs ab und der ist mir zu hoch. Solvabilität und Attraktivität sind 2 Paar Schuhe.

Du hast nach einer Investitionseinschätzung gefragt. Die habe ich dir gegeben: ich würde COP nicht kaufen und EOG ebenfalls nicht, weil sie mir zu teuer sind. Ich kaufe Unternehmen nicht, weil sie überleben und langfristig wachsen, sondern weil ich langfristig eine gewisse Rendite auf mein eingesetztes Kapital sehen will und diese hängt nunmal sehr stark vom Kurs ab und der ist mir zu hoch. Solvabilität und Attraktivität sind 2 Paar Schuhe.

Antwort auf Beitrag Nr.: 54.147.386 von TME90 am 23.01.17 23:11:31Da habe ich auch mal eine Nachfrage an dich:

Wie verändert sich denn die Situation für EOG, bzw. die Fracker allgemein, wenn wir eines Tages wieder normale Zinsniveaus haben (was ja nicht ausgeschlossen ist)? Ab wann wird es kritisch?

Und off topic:

sondern weil ich langfristig eine gewisse Rendite auf mein eingesetztes Kapital sehen will

Trifft das in deinen Augen für das 3. Unternehmen, das ich hier als Gegenbeispiel einstellte, zu?

http://financials.morningstar.com/ratios/r.html?t=ORBK®io…

Wie verändert sich denn die Situation für EOG, bzw. die Fracker allgemein, wenn wir eines Tages wieder normale Zinsniveaus haben (was ja nicht ausgeschlossen ist)? Ab wann wird es kritisch?

Und off topic:

sondern weil ich langfristig eine gewisse Rendite auf mein eingesetztes Kapital sehen will

Trifft das in deinen Augen für das 3. Unternehmen, das ich hier als Gegenbeispiel einstellte, zu?

http://financials.morningstar.com/ratios/r.html?t=ORBK®io…

Trading Spotlight

Antwort auf Beitrag Nr.: 54.137.360 von Doomina am 22.01.17 18:17:11

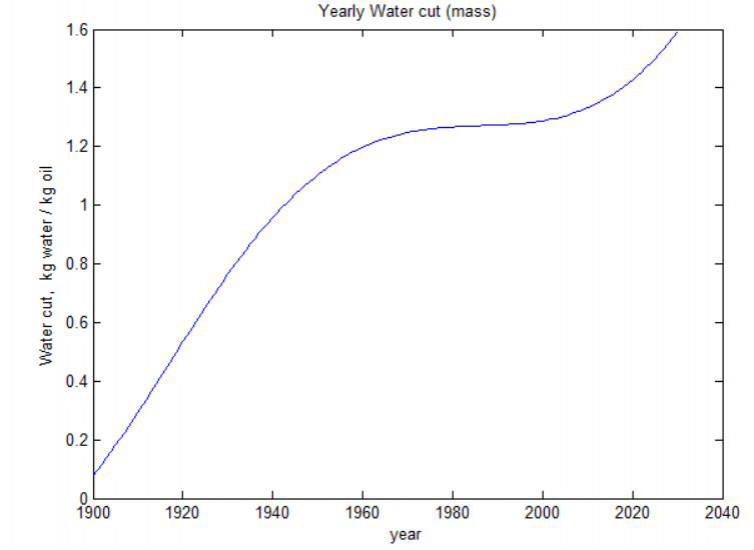

Wasseranteile von Ölfeldern sind nirgends dokumentiert. Im Gegensatz zur Hills Group habe ich keine Datenbank von Ölfeldern. Ich kann deshalb nur die Plausibilität prüfen.

Folgende Kurve habe ich aus den Randdaten konstruiert: Zu Anfang wenig, um 2012 etwa 55 Vol-% (ca. 1,3 kg Wasser pro kg Rohöl), konstanter Bereich von 1970-2010.

(Post 13467 zeigt den Wasseranteil von Bakken-Bohrungen – die Anteile dort zeigen, dass die konstruierte Kurve ungefähr stimmen kann.)

Wenn man jetzt noch die echten Förderdaten der Welt (z.B. von der EIA) nimmt , erhält man nach demselben Schema wie für die Einzelbohrung eine Kurve für das ETP/kg der Weltölförderung.

Die thermische Energie eines kg Öl ist 12,97 kWh. Etwa im Jahr 2018 hat meine ETP-Kurve einen Schnittpunkt mit der Geraden, die 50% der thermischen Energie darstellt. Ab diesem Halfway-Point ist die Energie größer, die pro Barrel für die Ölförderung nötig ist, als die, die der Ölverbraucher pro Barrel erhält.

Der Schnittpunkt 2018 ist mit anderen Annahmen für den Wasseranteil leicht um plus/minus einige Jahre verschiebbar.

Die von mir erstellte ETP-Kurve sieht dem Original der Hillsgroup sehr ähnlich. Sie wurde mit einfachen, nachvollziehbaren Annahmen erstellt.

Mit dem Original der Hillsgroup diskutiere ich nächstes mal den Halfway-Point.

ETP der Weltölförderung

Der Wasseranteil als Funktion der Zeit ist notwendig. Für ein einzelnes Ölfeld sieht er qualitativ so aus: Zu Anfang niedrig, steigt dann an, bleibt über längere Zeit relativ konstant, und steigt dann wieder an, bis er irgendwann 98% erreicht, dann wird normalerweise die Bohrung geschlossen. Ölförderer geben den „water cut“ als Volumen in Prozent an, die Masse in Prozent ist wegen der höheren Dichte von Wasser gegenüber Öl höher als das Volumen.Wasseranteile von Ölfeldern sind nirgends dokumentiert. Im Gegensatz zur Hills Group habe ich keine Datenbank von Ölfeldern. Ich kann deshalb nur die Plausibilität prüfen.

Folgende Kurve habe ich aus den Randdaten konstruiert: Zu Anfang wenig, um 2012 etwa 55 Vol-% (ca. 1,3 kg Wasser pro kg Rohöl), konstanter Bereich von 1970-2010.

(Post 13467 zeigt den Wasseranteil von Bakken-Bohrungen – die Anteile dort zeigen, dass die konstruierte Kurve ungefähr stimmen kann.)

Wenn man jetzt noch die echten Förderdaten der Welt (z.B. von der EIA) nimmt , erhält man nach demselben Schema wie für die Einzelbohrung eine Kurve für das ETP/kg der Weltölförderung.

Die thermische Energie eines kg Öl ist 12,97 kWh. Etwa im Jahr 2018 hat meine ETP-Kurve einen Schnittpunkt mit der Geraden, die 50% der thermischen Energie darstellt. Ab diesem Halfway-Point ist die Energie größer, die pro Barrel für die Ölförderung nötig ist, als die, die der Ölverbraucher pro Barrel erhält.

Der Schnittpunkt 2018 ist mit anderen Annahmen für den Wasseranteil leicht um plus/minus einige Jahre verschiebbar.

Die von mir erstellte ETP-Kurve sieht dem Original der Hillsgroup sehr ähnlich. Sie wurde mit einfachen, nachvollziehbaren Annahmen erstellt.

Mit dem Original der Hillsgroup diskutiere ich nächstes mal den Halfway-Point.

Antwort auf Beitrag Nr.: 54.176.108 von keepitcool am 26.01.17 22:19:37

Verstanden, leuchtet mir ein.

Nur zur Sicherheit, damit ich das auch richtig verstanden habe:

Du sagst, daß sich die globale Ölfördörderung im Mittel ab etwa 2018 nicht mehr lohnt, weil dann mehr Energie für die Förderung verbraucht wird, als beim Verbraucher ankommt?

Krass...

Zitat von keepitcool: Der Wasseranteil als Funktion der Zeit ist notwendig. Für ein einzelnes Ölfeld sieht er qualitativ so aus: Zu Anfang niedrig, steigt dann an, bleibt über längere Zeit relativ konstant, und steigt dann wieder an, bis er irgendwann 98% erreicht, dann wird normalerweise die Bohrung geschlossen. Ölförderer geben den „water cut“ als Volumen in Prozent an, die Masse in Prozent ist wegen der höheren Dichte von Wasser gegenüber Öl höher als das Volumen.

Verstanden, leuchtet mir ein.

Die thermische Energie eines kg Öl ist 12,97 kWh. Etwa im Jahr 2018 hat meine ETP-Kurve einen Schnittpunkt mit der Geraden, die 50% der thermischen Energie darstellt. Ab diesem Halfway-Point ist die Energie größer, die pro Barrel für die Ölförderung nötig ist, als die, die der Ölverbraucher pro Barrel erhält.

Der Schnittpunkt 2018 ist mit anderen Annahmen für den Wasseranteil leicht um plus/minus einige Jahre verschiebbar.

Die von mir erstellte ETP-Kurve sieht dem Original der Hillsgroup sehr ähnlich. Sie wurde mit einfachen, nachvollziehbaren Annahmen erstellt.

Mit dem Original der Hillsgroup diskutiere ich nächstes mal den Halfway-Point.

Nur zur Sicherheit, damit ich das auch richtig verstanden habe:

Du sagst, daß sich die globale Ölfördörderung im Mittel ab etwa 2018 nicht mehr lohnt, weil dann mehr Energie für die Förderung verbraucht wird, als beim Verbraucher ankommt?

Krass...

Antwort auf Beitrag Nr.: 54.190.036 von Doomina am 29.01.17 17:41:41

Zuerst mein vorbereiteter Text, unten etwas zu deiner Frage:

Ein Verbraucher, der Rohöl verwendet, muss den Gegenwert in Dollar der gesamten Energie des Barrel bezahlen. Er zahlt die Förderenergie plus die Restenergie, die ihm übrig bleibt. Am Halfway-Point wird der Energieaufwand zur Förderung eines Barrels größer als die Restenergiemenge pro Barrel. An diesem Punkt passiert etwas wesentliches für den Verbraucher : Er muss mehr Energie (=Geld) für die Förderung aufbringen, als er selbst erhält (als Verdienst hat =Geld). Für ihn wird es mit jedem Jahr günstiger, auf das Öl zu verzichten ! Der Effekt ist zu Anfang klein und steigt immer weiter.

Förderenergie Restenergie Netto bei Ölkauf Netto ohne Ölkauf

46% 54% 8% 0%

48% 52% 4% 0%

50% 50% 0% 0%

52% 48% -4% 0%

54% 46% -8% 0%

Ab dem Halfway-Point kaufen Verbraucher weniger Öl. Ölförderer haben weniger Einnahmen und versuchen sie durch höheren Absatz zu kompensieren. Deshalb ist zu erwarten:

a) Ein massiver Preiseinbruch.

b) Ein deutlicher Lageraufbau.

c) Finanzielle Schwierigkeiten bei den Ölförderern,

d) Kürzungen ihrer Investitionen, speziell der langfristigen,

e) Deutliche Kürzung bei den Ausgaben für das Finden neuer Felder, deshalb kaum noch neue Ölfunde.

f) Diese Entwicklung ist nicht mehr umkehrbar; die Ölpreise werden tendenziell immer weiter fallen

Die Hillsgroup ist aufgrund ihrer Datenlage viel genauer als ich bei der Bestimmung des Halfway-Punktes.

Unten ist die Darstellung ihrer Kurve. Sie haben den Halfway-Point für das Jahr 2012 bestimmt; aber auch bei ihrer Berechnung sind Ungenauigkeiten zu erwarten.

Deshalb jetzt der einfache Trick, um alle Ungenauigkeiten auszubügeln: 2012 liegt in der Vergangenheit, wir schauen einfach nach, ob und wann die zu erwartenden Effekte aufgetreten sind:

a) Preiseinbruch: Oktober 2014

b) Lageraufbau: November 2014

c) Es gibt eine Welle von Pleiten. http://fuelfix.com/blog/2016/10/25/213-oil-companies-have-de…" target="_blank" rel="nofollow ugc noopener">http://fuelfix.com/blog/2016/10/25/213-oil-companies-have-de…

Woe in the oilfield: 213 companies have now declared bankruptcy

d) Investitionen sind seit 2015 stark reduziert (Die Kurve habe ich nicht mehr gefunden)

e) kaum noch Ölfunde seit 2015

f) kann man seit 2014 beobachten.

Alle Effekte sind da – das heisst, es gab einen Halfway-Point.

Nach den real vorliegenden Daten war der Halfway-Point spätestens 2014; wegen Einschwingvorgängen könnte er auch etwas früher liegen. Die Hillsgroup liegt mit der Berechnung für 2012 ziemlich genau.

(Noch eine Anmerkung : Die in der Presse immer genannte Erklärung für den Preisverfall des Barrels Öl ist, dass Fracking den Preisverfall a) und den Lageraufbau b) bewirkt hat. Da Fracking energetisch völlig ineffizient ist, wie ich vorher diskutiert habe, kann das von der Logik her gar nicht gehen – Fracking verbraucht ja soviel Energie wie man reinsteckt. Man muss einfach Brutto und Netto Energie unterscheiden.)

Jetzt zu deiner Frage: Der Punkt war schon 2012. Heute werden für bei Ölförderung (nach Hillsgroup) pro 100 kWh geförderter Energie 57 kWh eingesetzt. Beim Verbraucher kommen 43 kWh an. Das ganze funktioniert, weil der Ölpreis stark gefallen ist.

Nächstes Mal spreche ich noch die Folgerungen für das Ende des Ölzeitalters an; danach haben wir das wesentliche des Modells kennen gelernt.

Der Halfway-Point

Du sagst, daß sich die globale Ölfördörderung im Mittel ab etwa 2018 nicht mehr lohnt, weil dann mehr Energie für die Förderung verbraucht wird, als beim Verbraucher ankommt?Zuerst mein vorbereiteter Text, unten etwas zu deiner Frage:

Ein Verbraucher, der Rohöl verwendet, muss den Gegenwert in Dollar der gesamten Energie des Barrel bezahlen. Er zahlt die Förderenergie plus die Restenergie, die ihm übrig bleibt. Am Halfway-Point wird der Energieaufwand zur Förderung eines Barrels größer als die Restenergiemenge pro Barrel. An diesem Punkt passiert etwas wesentliches für den Verbraucher : Er muss mehr Energie (=Geld) für die Förderung aufbringen, als er selbst erhält (als Verdienst hat =Geld). Für ihn wird es mit jedem Jahr günstiger, auf das Öl zu verzichten ! Der Effekt ist zu Anfang klein und steigt immer weiter.

Förderenergie Restenergie Netto bei Ölkauf Netto ohne Ölkauf

46% 54% 8% 0%

48% 52% 4% 0%

50% 50% 0% 0%

52% 48% -4% 0%

54% 46% -8% 0%

Ab dem Halfway-Point kaufen Verbraucher weniger Öl. Ölförderer haben weniger Einnahmen und versuchen sie durch höheren Absatz zu kompensieren. Deshalb ist zu erwarten:

a) Ein massiver Preiseinbruch.

b) Ein deutlicher Lageraufbau.

c) Finanzielle Schwierigkeiten bei den Ölförderern,

d) Kürzungen ihrer Investitionen, speziell der langfristigen,

e) Deutliche Kürzung bei den Ausgaben für das Finden neuer Felder, deshalb kaum noch neue Ölfunde.

f) Diese Entwicklung ist nicht mehr umkehrbar; die Ölpreise werden tendenziell immer weiter fallen

Die Hillsgroup ist aufgrund ihrer Datenlage viel genauer als ich bei der Bestimmung des Halfway-Punktes.

Unten ist die Darstellung ihrer Kurve. Sie haben den Halfway-Point für das Jahr 2012 bestimmt; aber auch bei ihrer Berechnung sind Ungenauigkeiten zu erwarten.

Deshalb jetzt der einfache Trick, um alle Ungenauigkeiten auszubügeln: 2012 liegt in der Vergangenheit, wir schauen einfach nach, ob und wann die zu erwartenden Effekte aufgetreten sind:

a) Preiseinbruch: Oktober 2014

b) Lageraufbau: November 2014

c) Es gibt eine Welle von Pleiten. http://fuelfix.com/blog/2016/10/25/213-oil-companies-have-de…" target="_blank" rel="nofollow ugc noopener">http://fuelfix.com/blog/2016/10/25/213-oil-companies-have-de…

Woe in the oilfield: 213 companies have now declared bankruptcy

d) Investitionen sind seit 2015 stark reduziert (Die Kurve habe ich nicht mehr gefunden)

e) kaum noch Ölfunde seit 2015

f) kann man seit 2014 beobachten.

Alle Effekte sind da – das heisst, es gab einen Halfway-Point.

Nach den real vorliegenden Daten war der Halfway-Point spätestens 2014; wegen Einschwingvorgängen könnte er auch etwas früher liegen. Die Hillsgroup liegt mit der Berechnung für 2012 ziemlich genau.

(Noch eine Anmerkung : Die in der Presse immer genannte Erklärung für den Preisverfall des Barrels Öl ist, dass Fracking den Preisverfall a) und den Lageraufbau b) bewirkt hat. Da Fracking energetisch völlig ineffizient ist, wie ich vorher diskutiert habe, kann das von der Logik her gar nicht gehen – Fracking verbraucht ja soviel Energie wie man reinsteckt. Man muss einfach Brutto und Netto Energie unterscheiden.)

Jetzt zu deiner Frage: Der Punkt war schon 2012. Heute werden für bei Ölförderung (nach Hillsgroup) pro 100 kWh geförderter Energie 57 kWh eingesetzt. Beim Verbraucher kommen 43 kWh an. Das ganze funktioniert, weil der Ölpreis stark gefallen ist.

Nächstes Mal spreche ich noch die Folgerungen für das Ende des Ölzeitalters an; danach haben wir das wesentliche des Modells kennen gelernt.

Antwort auf Beitrag Nr.: 54.150.506 von Algol am 24.01.17 11:15:02Hallo Algol,

bin leider derzeit etwas im Stress.

Aber zu den 2 Punkten:

Zinsniveau: das habe ich für die Branche nicht komplett analysiert, ich kann dazu also nur Qualitatives sagen. Bei EOG ist die Schuldenlast so gering, dass ich keine Probleme sehe, selbst wenn sie sich verdoppelt. Das kann man denke ich auch gut im Cash flow Statement sehen, wie gesagt, das Verhältnis aus Zinsaufwand (GuV) und operativem Cash Flow ist sehr gering. Da besteht sehr viel Puffer. EOGs Risiko ist ein fallender Ölpreis.

Bei anderen Frackern kann es deutlich anders aussehen, da viele, vor allem kleinere, mit hohen Hebeln arbeiten, darum gingen ja bereits viele pleite.

Man muss bei Zinsveränderungen aber eins berücksichtigen. Angenommen wir haben einen Zins von 5 %. Dieser besteht dann z. B. aus einem risikofreien bzw. armen Anteil (Vergleich Staatsanleihen mit gleicher Laufzeit) von z. B. 2,5 %. Der Rest ist Risikoaufschlag (Spread). Wenn das Zinsniveau steigt, z. B. bei Staatsanleihen von 2,5 auf 5, dann wird die Frackeranleihe nicht von 5 auf 10 steigen. Es kann zwar sein, dass der Risikoaufschlag auch steigt, ohne dass sich das Risiko erhöht, aber dann wäre man evtl. so bei 7,5-9 und nicht bei 10. Also die Entwicklung wird etwas gedämpft.

Zu deinem Unternehmen:

eine Kennzahlenanalyse sagt klar: ja!

ABER: ich bin der Meinung, dass einfache Kennzahlenanalysen von Unternehmen eingepreist sind. Die Marktakteure, die die Gelder bewegen und Preise bestimmen, führen so etwas durch, automatisiert, genau und mathematisch sehr ausgereift. Darum bin ich der Meinung, dass man, wenn man wirklich einen tollen Wert finden will, das Unternehmen qualitativ sehr gut verstehen muss und strategisches und weiches mitberücksichtigen muss, also Kennzahlen + qualitative Analyse. Dafür muss man das Unternehmen sehr sehr gut kennen, wissen, welche Werttreiber es gibt, sie beobachten etc. Und dieses Wissen habe ich hier nicht. Also von den Kennzahlen her: ja, aber ich denke, dass das nicht reicht.

bin leider derzeit etwas im Stress.

Aber zu den 2 Punkten:

Zinsniveau: das habe ich für die Branche nicht komplett analysiert, ich kann dazu also nur Qualitatives sagen. Bei EOG ist die Schuldenlast so gering, dass ich keine Probleme sehe, selbst wenn sie sich verdoppelt. Das kann man denke ich auch gut im Cash flow Statement sehen, wie gesagt, das Verhältnis aus Zinsaufwand (GuV) und operativem Cash Flow ist sehr gering. Da besteht sehr viel Puffer. EOGs Risiko ist ein fallender Ölpreis.

Bei anderen Frackern kann es deutlich anders aussehen, da viele, vor allem kleinere, mit hohen Hebeln arbeiten, darum gingen ja bereits viele pleite.

Man muss bei Zinsveränderungen aber eins berücksichtigen. Angenommen wir haben einen Zins von 5 %. Dieser besteht dann z. B. aus einem risikofreien bzw. armen Anteil (Vergleich Staatsanleihen mit gleicher Laufzeit) von z. B. 2,5 %. Der Rest ist Risikoaufschlag (Spread). Wenn das Zinsniveau steigt, z. B. bei Staatsanleihen von 2,5 auf 5, dann wird die Frackeranleihe nicht von 5 auf 10 steigen. Es kann zwar sein, dass der Risikoaufschlag auch steigt, ohne dass sich das Risiko erhöht, aber dann wäre man evtl. so bei 7,5-9 und nicht bei 10. Also die Entwicklung wird etwas gedämpft.

Zu deinem Unternehmen:

eine Kennzahlenanalyse sagt klar: ja!

ABER: ich bin der Meinung, dass einfache Kennzahlenanalysen von Unternehmen eingepreist sind. Die Marktakteure, die die Gelder bewegen und Preise bestimmen, führen so etwas durch, automatisiert, genau und mathematisch sehr ausgereift. Darum bin ich der Meinung, dass man, wenn man wirklich einen tollen Wert finden will, das Unternehmen qualitativ sehr gut verstehen muss und strategisches und weiches mitberücksichtigen muss, also Kennzahlen + qualitative Analyse. Dafür muss man das Unternehmen sehr sehr gut kennen, wissen, welche Werttreiber es gibt, sie beobachten etc. Und dieses Wissen habe ich hier nicht. Also von den Kennzahlen her: ja, aber ich denke, dass das nicht reicht.

Antwort auf Beitrag Nr.: 54.190.969 von keepitcool am 29.01.17 20:01:51

Das mit dem Halfway-Point war mir bisher so nicht klar. Ich denke ich verstehe was gemeint ist.

Hier habe ich leider noch immer Probleme zu verstehen, wie dieser Preismechanismus der zu sinkenden Ölpreisen führt genau funktioniert.

Das mit dem World Energie Production / World GDP vs. Time und folgende Abschnitte.

Daß man nicht mehr als das gesamte World GDP für Energie ausgeben kann: klar!

Daß man durch Effizienzfortschritte mehr Energie pro Dollar erzeugen kann: ok!

Daß steigende Produktionsenergie pro Barrel zu höheren Kosten und damit zu weniger Energie

pro Dollar führt: auch klar!

Aber wie man aus all dem jetzt nochmal genau zu fallenden Ölpreisen kommt, ist mir nur so halb klar....

Das heisst, ich glaube ich habe es ungefähr verstanden, aber nicht so gut, daß ich mich trauen würde das jetzt selber jemand zu erklären...

Ich weiss, du hattest hier im Thread was dazu geschrieben, aber ich fürchte, ich finde das jetzt so ohne weiteres nicht wieder :-/.

Könntest du dazu vielleicht noch was sagen, bitte?

Das ist glaub ich der einzige Punkt, wo es bei mir noch hakt...

Ok, ich wusste, daß ca. 2012 irgendetwas entscheidendes passiert sein soll, mir war bisher aber nicht klar was...

Verstanden!

Es spricht jedenfalls sehr viel dafür...

57% Energieaufwand bis das Öl beim Verbraucher ankommt? Das klingt allerdings schwer nach dem baldigen Ende des Ölzeitalters...

Zitat von keepitcool: Ein Verbraucher, der Rohöl verwendet, muss den Gegenwert in Dollar der gesamten Energie des Barrel bezahlen. Er zahlt die Förderenergie plus die Restenergie, die ihm übrig bleibt. Am Halfway-Point wird der Energieaufwand zur Förderung eines Barrels größer als die Restenergiemenge pro Barrel. An diesem Punkt passiert etwas wesentliches für den Verbraucher : Er muss mehr Energie (=Geld) für die Förderung aufbringen, als er selbst erhält (als Verdienst hat =Geld). Für ihn wird es mit jedem Jahr günstiger, auf das Öl zu verzichten ! Der Effekt ist zu Anfang klein und steigt immer weiter.

Förderenergie Restenergie Netto bei Ölkauf Netto ohne Ölkauf

46% 54% 8% 0%

48% 52% 4% 0%

50% 50% 0% 0%

52% 48% -4% 0%

54% 46% -8% 0%

Das mit dem Halfway-Point war mir bisher so nicht klar. Ich denke ich verstehe was gemeint ist.

Ab dem Halfway-Point kaufen Verbraucher weniger Öl. Ölförderer haben weniger Einnahmen und versuchen sie durch höheren Absatz zu kompensieren. Deshalb ist zu erwarten:

a) Ein massiver Preiseinbruch.

b) Ein deutlicher Lageraufbau.

c) Finanzielle Schwierigkeiten bei den Ölförderern,

d) Kürzungen ihrer Investitionen, speziell der langfristigen,

e) Deutliche Kürzung bei den Ausgaben für das Finden neuer Felder, deshalb kaum noch neue Ölfunde.

f) Diese Entwicklung ist nicht mehr umkehrbar; die Ölpreise werden tendenziell immer weiter fallen

Hier habe ich leider noch immer Probleme zu verstehen, wie dieser Preismechanismus der zu sinkenden Ölpreisen führt genau funktioniert.

Das mit dem World Energie Production / World GDP vs. Time und folgende Abschnitte.

Daß man nicht mehr als das gesamte World GDP für Energie ausgeben kann: klar!

Daß man durch Effizienzfortschritte mehr Energie pro Dollar erzeugen kann: ok!

Daß steigende Produktionsenergie pro Barrel zu höheren Kosten und damit zu weniger Energie

pro Dollar führt: auch klar!

Aber wie man aus all dem jetzt nochmal genau zu fallenden Ölpreisen kommt, ist mir nur so halb klar....

Das heisst, ich glaube ich habe es ungefähr verstanden, aber nicht so gut, daß ich mich trauen würde das jetzt selber jemand zu erklären...

Ich weiss, du hattest hier im Thread was dazu geschrieben, aber ich fürchte, ich finde das jetzt so ohne weiteres nicht wieder :-/.

Könntest du dazu vielleicht noch was sagen, bitte?

Das ist glaub ich der einzige Punkt, wo es bei mir noch hakt...

Die Hillsgroup ist aufgrund ihrer Datenlage viel genauer als ich bei der Bestimmung des Halfway-Punktes.

Unten ist die Darstellung ihrer Kurve. Sie haben den Halfway-Point für das Jahr 2012 bestimmt; aber auch bei ihrer Berechnung sind Ungenauigkeiten zu erwarten.

Ok, ich wusste, daß ca. 2012 irgendetwas entscheidendes passiert sein soll, mir war bisher aber nicht klar was...

Verstanden!

Deshalb jetzt der einfache Trick, um alle Ungenauigkeiten auszubügeln: 2012 liegt in der Vergangenheit, wir schauen einfach nach, ob und wann die zu erwartenden Effekte aufgetreten sind:

a) Preiseinbruch: Oktober 2014

b) Lageraufbau: November 2014

c) Es gibt eine Welle von Pleiten. http://fuelfix.com/blog/2016/10/25/213-oil-companies-have-de…" target="_blank" rel="nofollow ugc noopener">http://fuelfix.com/blog/2016/10/25/213-oil-companies-have-de…

Woe in the oilfield: 213 companies have now declared bankruptcy

d) Investitionen sind seit 2015 stark reduziert (Die Kurve habe ich nicht mehr gefunden)

e) kaum noch Ölfunde seit 2015

f) kann man seit 2014 beobachten.

Alle Effekte sind da – das heisst, es gab einen Halfway-Point.

Es spricht jedenfalls sehr viel dafür...

Nach den real vorliegenden Daten war der Halfway-Point spätestens 2014; wegen Einschwingvorgängen könnte er auch etwas früher liegen. Die Hillsgroup liegt mit der Berechnung für 2012 ziemlich genau.

(Noch eine Anmerkung : Die in der Presse immer genannte Erklärung für den Preisverfall des Barrels Öl ist, dass Fracking den Preisverfall a) und den Lageraufbau b) bewirkt hat. Da Fracking energetisch völlig ineffizient ist, wie ich vorher diskutiert habe, kann das von der Logik her gar nicht gehen – Fracking verbraucht ja soviel Energie wie man reinsteckt. Man muss einfach Brutto und Netto Energie unterscheiden.)

Jetzt zu deiner Frage: Der Punkt war schon 2012. Heute werden für bei Ölförderung (nach Hillsgroup) pro 100 kWh geförderter Energie 57 kWh eingesetzt. Beim Verbraucher kommen 43 kWh an. Das ganze funktioniert, weil der Ölpreis stark gefallen ist.

Nächstes Mal spreche ich noch die Folgerungen für das Ende des Ölzeitalters an; danach haben wir das wesentliche des Modells kennen gelernt.

57% Energieaufwand bis das Öl beim Verbraucher ankommt? Das klingt allerdings schwer nach dem baldigen Ende des Ölzeitalters...

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 48 | ||

| 44 | ||

| 26 | ||

| 21 | ||

| 17 | ||

| 17 | ||

| 13 | ||

| 12 | ||

| 10 | ||

| 10 |

| Wertpapier | Beiträge | |

|---|---|---|

| 10 | ||

| 7 | ||

| 7 | ||

| 7 | ||

| 7 | ||

| 7 | ||

| 6 | ||

| 6 | ||

| 5 | ||

| 5 |