MONUMENT Mining Ltd. (WKN: A0MSJR) Goldproduzent aus Kanada!!!!!!!!!!!!!!!! - 500 Beiträge pro Seite (Seite 36)

eröffnet am 18.07.07 20:46:05 von

neuester Beitrag 17.01.24 11:14:47 von

neuester Beitrag 17.01.24 11:14:47 von

Beiträge: 28.400

ID: 1.130.522

ID: 1.130.522

Aufrufe heute: 2

Gesamt: 2.912.703

Gesamt: 2.912.703

Aktive User: 0

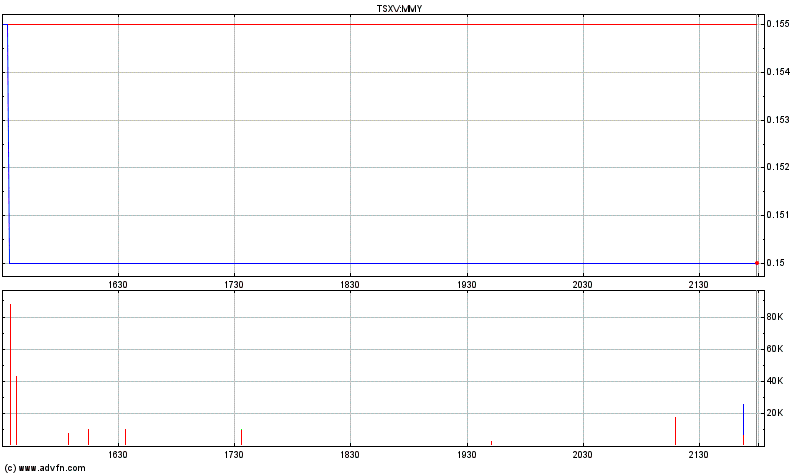

ISIN: CA61531Y1051 · WKN: A0MSJR · Symbol: D7Q1

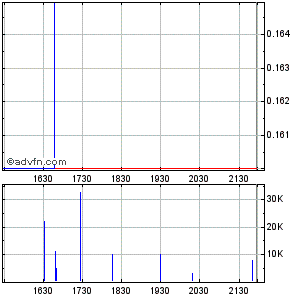

0,1650

CAD

+10,00 %

+0,0150 CAD

Letzter Kurs 10.05.24 TSX Venture

Neuigkeiten

03.04.24 · wO Chartvergleich |

22.03.24 · Swiss Resource Capital AG Anzeige |

02.03.24 · globenewswire |

01.03.24 · globenewswire |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 8,0000 | +45,45 | |

| 11,000 | +19,57 | |

| 1,6640 | +16,04 | |

| 527,60 | +15,68 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,6800 | -8,94 | |

| 0,7000 | -10,26 | |

| 324,70 | -10,30 | |

| 0,6601 | -26,22 | |

| 47,33 | -97,99 |

Sie haben zwar mit ihrer Scheiße sehr viel Kredit verspielt bei den Anlegern,aber warum Sie immernoch soweit untern rumdümpeln verstehe ich ehrlich gesagt nicht.....

Zitat von Compakt01: Sie haben zwar mit ihrer Scheiße sehr viel Kredit verspielt bei den Anlegern,aber warum Sie immernoch soweit untern rumdümpeln verstehe ich ehrlich gesagt nicht.....

Wenn man sich die anderen Goldproduzenten (groß oder klein) so anschaut, die in den letzten Wochen so ziemlich alle unter die Räder gekommen sind,

ist die Perfomance in gewisser Weise erklärbar. Wir bräuchten hier auch endlich mal wieder eine gute Nachricht, dann sollte es auch wieder aufwärts gehen.

Es geht bei Monument nicht um die letzten Wochen, es geht um die Kurse der letzten Monate, schon lange ist der Kurs lächerlich tief.

Monument wird mit einer Nachricht nicht nach oben gehen, es wird eine serie von guten News benötigen.

Monument wird mit einer Nachricht nicht nach oben gehen, es wird eine serie von guten News benötigen.

Normal ist das nicht was hier abgeht.... Ab nächsten Monat produzieren Sie zwischen 7000-10.000 Uz im Monat.Das Vertrauen in das Unternehmen durch die PP muss soweit in keller sein, dass sich niemand mehr drantraut,anders kann ich es mir nicht erklären.....

Gehen wir doch mal davon aus, dass in Kürze noch zwei gute News anstehen:

- Verdoppelung der Produktion

- Ressourcen-update

So schlecht hat sich doch der Kurs im allgemeinen Marktumfeld (allgemein sinkende Kurse der Goldproduzenten) nicht gehalten.

Mit einem Fragezeichen ist aber nach wie vor das Mengapur-Projekt versehen. Immer noch nicht genehmigt zu sein scheint die Finanzierung, so wie sich das MM die Sache gedacht hat. Wäre hier Klarheit, haette das MM meiner unmaßgeblichen Meinung nach schon längst gesagt, wie es weiter geht (Exploration, Prod.Perspektiven).

Die Summe all dessen dürfte den momentanen Knoten im Kurs verursacht haben. Ich bin zuversichtlich, dass er bald platzt

- Verdoppelung der Produktion

- Ressourcen-update

So schlecht hat sich doch der Kurs im allgemeinen Marktumfeld (allgemein sinkende Kurse der Goldproduzenten) nicht gehalten.

Mit einem Fragezeichen ist aber nach wie vor das Mengapur-Projekt versehen. Immer noch nicht genehmigt zu sein scheint die Finanzierung, so wie sich das MM die Sache gedacht hat. Wäre hier Klarheit, haette das MM meiner unmaßgeblichen Meinung nach schon längst gesagt, wie es weiter geht (Exploration, Prod.Perspektiven).

Die Summe all dessen dürfte den momentanen Knoten im Kurs verursacht haben. Ich bin zuversichtlich, dass er bald platzt

Trading Spotlight

Antwort auf Beitrag Nr.: 43.061.429 von nickado am 19.04.12 16:27:12((Die Summe all dessen dürfte den momentanen Knoten im Kurs verursacht haben. Ich bin zuversichtlich, dass er bald platzt))

sehe ich auch so bis Juli kommen auf jeden fahl ein paar gute News

das mit der Mangapure Finanzierung ist natürlich sehr komisch was geht da for vielleicht wurde der diel nicht genehmigt wer weis wehre klasse wen den so ist und wen doch dan soll mmy das endlich klarheit Schafen solange das nicht bekant wird wird hier sich nicht viel tun steht Mangapure unter ?? dan steht der kurs auch unter ???

vielleicht wurde der diel nicht genehmigt wer weis wehre klasse wen den so ist und wen doch dan soll mmy das endlich klarheit Schafen solange das nicht bekant wird wird hier sich nicht viel tun steht Mangapure unter ?? dan steht der kurs auch unter ???

sehe ich auch so bis Juli kommen auf jeden fahl ein paar gute News

das mit der Mangapure Finanzierung ist natürlich sehr komisch was geht da for

vielleicht wurde der diel nicht genehmigt wer weis wehre klasse wen den so ist und wen doch dan soll mmy das endlich klarheit Schafen solange das nicht bekant wird wird hier sich nicht viel tun steht Mangapure unter ?? dan steht der kurs auch unter ???

vielleicht wurde der diel nicht genehmigt wer weis wehre klasse wen den so ist und wen doch dan soll mmy das endlich klarheit Schafen solange das nicht bekant wird wird hier sich nicht viel tun steht Mangapure unter ?? dan steht der kurs auch unter ???

Antwort auf Beitrag Nr.: 43.062.087 von dimon010182 am 19.04.12 18:10:33Stimmt, es ist sonderbar. Wenn alles eingetütet wäre, hätte MMY schon längst alles gemeldet. Insofern...sicher recht positiv. Wobei der Kauf ja wohl besiegelt ist, zumindest sagen das alle Mitteilungen des MMs, soweit ich es überblicken kann.

Antwort auf Beitrag Nr.: 43.062.326 von nickado am 19.04.12 18:57:56der kauf von Mangapure wurde schon aus eigener tasche bezahlt

und es wird genug geld verdient daher ist die Finanzierung nicht dringend notwendig es sei den man will Mangapure in Record zeit zum laufen bringen

und es wird genug geld verdient daher ist die Finanzierung nicht dringend notwendig

es sei den man will Mangapure in Record zeit zum laufen bringen

Es wurde auf Mengapur ja schon produziert, ich meine es war Erz (?). Von daher müsste es für den Anfang reichen, sofern die Anlagen nicht zu sehr veraltet sind. Aber das Explorieren dürfte noch eine Stange kosten, denn wenn ich Baldock richtig interpretiere, muss hier noch eine Menge Geld reingesteckt werden. Gleichwohl sollte da noch einiges im Boden von Sellinsing, Buffalo etc. Etc. schlummern. Und wenn die Produktion tatsaechlich bis Ende Mai hochgefahren wird, ist MMY ein interessantes Projekt für Fonds.

Das angekündigte pp wird hofentlich so nicht durchgehen, 1x wurde es ja schon verbessert, hoffe die konditionen werden noch mal verbessert oder noch besser das pp wird platzen.

Ich hatte den Eindruck, als sei die pp geplatzt.

Eine offizielle, konkrete Meldung gab es wohl nicht.

Aber ist schon Monate her und nichts ist passiert.

Mich würde auch interessieren, wieviel die Golddiebe geklaut hatten und

ob Monument es ganz oder teilweise zurückbekommen hat.

Mengapur schnell zu einer hohen Produktion zu führen, könnte steuerlich interessant sein. Da gibt es wohl auch fünf Jahre Steuerfreiheit - vermutlich auch ab Produktionsbeginn.

Wenn jetzt noch etwas zu finanzieren ist, sollte dies durch Kredit oder Vorverkauf von Gold geschehen.

Isi

Eine offizielle, konkrete Meldung gab es wohl nicht.

Aber ist schon Monate her und nichts ist passiert.

Mich würde auch interessieren, wieviel die Golddiebe geklaut hatten und

ob Monument es ganz oder teilweise zurückbekommen hat.

Mengapur schnell zu einer hohen Produktion zu führen, könnte steuerlich interessant sein. Da gibt es wohl auch fünf Jahre Steuerfreiheit - vermutlich auch ab Produktionsbeginn.

Wenn jetzt noch etwas zu finanzieren ist, sollte dies durch Kredit oder Vorverkauf von Gold geschehen.

Isi

Hier eine interessant Meinung zu Goldaktien und der

Chart in Gold.

Isi

http://kingworldnews.com/kingworldnews/KWN_DailyWeb/Entries/…

Chart in Gold.

Isi

http://kingworldnews.com/kingworldnews/KWN_DailyWeb/Entries/…

dein wort in gottes ohr!!!

aber hast schon recht erst die nachbesserung und danach nichts mehr.

mein traumn die pp verläuft sich im sand.

Die golddiebe sind warscheinlich zu vernachlässigen.

Mengapur ist für Monument segen und fluch zugleich!!!

Fluch: das angestrebte pp = Verwässerung

Mengapure = Kosten und Risiko

Segen Resourcen Erweiterung

Potenzial in zukunft schnell zu wachsen!

es liegt an jedem zu entscheiden wo wr Monument einstuft.

aber hast schon recht erst die nachbesserung und danach nichts mehr.

mein traumn die pp verläuft sich im sand.

Die golddiebe sind warscheinlich zu vernachlässigen.

Mengapur ist für Monument segen und fluch zugleich!!!

Fluch: das angestrebte pp = Verwässerung

Mengapure = Kosten und Risiko

Segen Resourcen Erweiterung

Potenzial in zukunft schnell zu wachsen!

es liegt an jedem zu entscheiden wo wr Monument einstuft.

Es ist momentan schwierig abzuschätzen, wo die Reise hingeht und diese Unsicherheit schlägt sich, nach dem Abschlag im Zuge der Meldungen um Mengapur und PP, im initierten Seitwärtstrend nieder, der vor dem Hintergrund anderer Goldminenaktien derzeit doch ein wenig glücklich stimmen kann.

Wir haben mit Mengapur möglicherweise einen gamechanger und den Kauf durch die Erträge aus Selinsing auch in der Tasche. Aber der SNOWDEN-Report gibt mir bisher unbefriedigende Einblicke in den derzeitigen Stand der Anlage, Bodenschätze und deren Wirtschaftlichkeit.

Nun muss man aktuelle Bohrergebnisse abwarten und hier sind wir bei einem Punkt den es zu beantworten gilt. Wo sind die ganzen Ergebnisse zu den bisherigen Bohrungen auf Famehub, Buffalo Reef?

Infolge der Bohrergebnisse auf Mengapur stellt sich dann natürlich die Frage ob und wie sich das ganze wirtschaftlich realisieren lässt.

Hier sehe ich mit der nun bald erweiterten Anlage auf Selinsing eine gute Möglichkeit der weiteren Finanzierung, die mit den derzeitigen Kosten auf Selinsing auch beim herrschenden Pessimismus für einen steigenden Goldpreis nach unten hin abgesichert ist. (im Gegensatz zu dem Großteil anderer Goldminenaktien)

Inwiefern es aber reicht um Mengapur komplett damit zu finanzieren bleibt abzuwarten und darf massiv angezweifelt werden.

Somit muss Geld aus anderer Quelle mobilisiert werden, wie es beispielsweise durch die PP veranschlagt worden war. Man könne meinen "schön gedacht, schlecht gemacht", was sich auch am erstmaligen Scheitern der geplanten PP zeigt.

Ob überhaupt und unter welchen Konditionen die frisierte PP kommt, wird sich demnächst zeigen.

Klar ist, dass hier was gemacht werden muss um Mengapur zu stemmen, hoffentlich aber mehr im Sinne der Altaktionäre.

Wo wir schon bei unschöner Verwässerung sind, können wir zu den 70 Millionen Optionen, die am 21. Juli fällig werden, kommen. Der Ausübungspreis ist ja bekanntlich 0,50 CAD und am Chart erkennen wir derzeit auch schön, dass wir diese Marke derzeit in Form eines Widerstandes gerne meiden und abprallen. Dies sollte man im Hinterkopf behalten.

Meiner Meinung nach sind obige Ausführungen nur ein Teil eines Aufriss', welcher derzeit die Unsicherheit aufzeigt und die Bewertung der Aktie an und für sich derzeit so schwer macht. (vom derzeitigen Umfeld bei den Goldminenaktien, ganz zu schweigen)

Einziger Wehmutstropfen ist derzeit wirklich die Kommunikation an mancher Stelle.

Dennoch haben wir ein paar Stationen, die es in naher Zukunft hoffentlich positiv belegen werden wie es mit Monument Mining weitergeht. (Quartalsbericht, vollendete Selinsing Erweiterung, Wandlung der Optionen und zwingend was neues zu Mengapur & dem PP)

Üblicher Disclaimer, kann mich irren + DYOR.

P.S. Sollte man sich vor Augen führen, was für ein zukunftsweisendes Großprojekt Baldock, in Anbetracht seines Alters, hier mit Monument Mining noch stemmen möchte. Nicht zu vergessen, dass er mit Yukon-Nevada Gold wieder auf Erfolgskurs zu sein scheint.

Wir haben mit Mengapur möglicherweise einen gamechanger und den Kauf durch die Erträge aus Selinsing auch in der Tasche. Aber der SNOWDEN-Report gibt mir bisher unbefriedigende Einblicke in den derzeitigen Stand der Anlage, Bodenschätze und deren Wirtschaftlichkeit.

Nun muss man aktuelle Bohrergebnisse abwarten und hier sind wir bei einem Punkt den es zu beantworten gilt. Wo sind die ganzen Ergebnisse zu den bisherigen Bohrungen auf Famehub, Buffalo Reef?

Infolge der Bohrergebnisse auf Mengapur stellt sich dann natürlich die Frage ob und wie sich das ganze wirtschaftlich realisieren lässt.

Hier sehe ich mit der nun bald erweiterten Anlage auf Selinsing eine gute Möglichkeit der weiteren Finanzierung, die mit den derzeitigen Kosten auf Selinsing auch beim herrschenden Pessimismus für einen steigenden Goldpreis nach unten hin abgesichert ist. (im Gegensatz zu dem Großteil anderer Goldminenaktien)

Inwiefern es aber reicht um Mengapur komplett damit zu finanzieren bleibt abzuwarten und darf massiv angezweifelt werden.

Somit muss Geld aus anderer Quelle mobilisiert werden, wie es beispielsweise durch die PP veranschlagt worden war. Man könne meinen "schön gedacht, schlecht gemacht", was sich auch am erstmaligen Scheitern der geplanten PP zeigt.

Ob überhaupt und unter welchen Konditionen die frisierte PP kommt, wird sich demnächst zeigen.

Klar ist, dass hier was gemacht werden muss um Mengapur zu stemmen, hoffentlich aber mehr im Sinne der Altaktionäre.

Wo wir schon bei unschöner Verwässerung sind, können wir zu den 70 Millionen Optionen, die am 21. Juli fällig werden, kommen. Der Ausübungspreis ist ja bekanntlich 0,50 CAD und am Chart erkennen wir derzeit auch schön, dass wir diese Marke derzeit in Form eines Widerstandes gerne meiden und abprallen. Dies sollte man im Hinterkopf behalten.

Meiner Meinung nach sind obige Ausführungen nur ein Teil eines Aufriss', welcher derzeit die Unsicherheit aufzeigt und die Bewertung der Aktie an und für sich derzeit so schwer macht. (vom derzeitigen Umfeld bei den Goldminenaktien, ganz zu schweigen)

Einziger Wehmutstropfen ist derzeit wirklich die Kommunikation an mancher Stelle.

Dennoch haben wir ein paar Stationen, die es in naher Zukunft hoffentlich positiv belegen werden wie es mit Monument Mining weitergeht. (Quartalsbericht, vollendete Selinsing Erweiterung, Wandlung der Optionen und zwingend was neues zu Mengapur & dem PP)

Üblicher Disclaimer, kann mich irren + DYOR.

P.S. Sollte man sich vor Augen führen, was für ein zukunftsweisendes Großprojekt Baldock, in Anbetracht seines Alters, hier mit Monument Mining noch stemmen möchte. Nicht zu vergessen, dass er mit Yukon-Nevada Gold wieder auf Erfolgskurs zu sein scheint.

Kann es nicht sein, das man ziemlich zeitgleich zu geplanten Sellinsin-erweiterung eine neue pp bekannt gibt?

Antwort auf Beitrag Nr.: 43.069.643 von PoorStandard am 21.04.12 13:06:38Top Zusammenfassung von Dir!

"...70 Millionen Optionen, die am 21. Juli fällig werden, kommen. Der Ausübungspreis ist ja bekanntlich 0,50 CAD...."

Hattest Du schon mal gepostet. Nur so zur Erinnerung.

http://www.monumentmining.com/i/pdf/nr/nr2011_01.pdf

Die werden wahrscheinlich nicht nochmals um ein Jahr verlängert. Letztes Jahr wurde die Verlängerung um ein Jahr bereits im Februar angekündigt.

Wir müssten ja beinahe 10 cents weiter oben stehen, damit sich die Ausübung für die Besitzer lohnen würde. Somit eher kein zusätzliches Geld in die Kasse, aber demzufolge auch keine weitere Verwässerung.

Ist das nun Fluch oder Segen in Anbetracht der ziemlich sicher benötigten weiteren Barmittel?

Sollte jedoch das PP zu den genannten Konditionen an der Genehmigung durch die Börse definitiv scheitern, müsste der Kurs theoretisch nach oben gehen.

Geringes Vertrauen ist hier jedoch ein Fragezeichen und viele könnten wohl einem relativ guten Absprungpreis nicht widerstehen.

Wenn allerdings noch genug Vertrauen vorhanden ist und der Aktienkurs entsprechend steigt, wären in der Folge die warrents mir nichts dir nichts wieder im Geld und es kämen dann immerhin nochmals 34 Millionen in die Kasse, falls alle ausgeübt würden.

Das aktuell generelle Umfeld im Edelmetall Sektor (tiefe Aktienbewertung der Branche durchs Band) spricht jedoch eindeutig dagegen. Und ob dies in ein bis zwei Monaten wesentlich besser ist, steht in den Sternen.

Aber meistens kommt ja was Gutes, wenn es die meisten nicht erwarten. Das weniger gute kommt zwar auch unangemeldet, davon hatten wir schon genug.

Somit sollte das Pendel wieder mal auf die andere Seite ausschlagen.

Haltet die Ohren steif

"...70 Millionen Optionen, die am 21. Juli fällig werden, kommen. Der Ausübungspreis ist ja bekanntlich 0,50 CAD...."

Hattest Du schon mal gepostet. Nur so zur Erinnerung.

http://www.monumentmining.com/i/pdf/nr/nr2011_01.pdf

Die werden wahrscheinlich nicht nochmals um ein Jahr verlängert. Letztes Jahr wurde die Verlängerung um ein Jahr bereits im Februar angekündigt.

Wir müssten ja beinahe 10 cents weiter oben stehen, damit sich die Ausübung für die Besitzer lohnen würde. Somit eher kein zusätzliches Geld in die Kasse, aber demzufolge auch keine weitere Verwässerung.

Ist das nun Fluch oder Segen in Anbetracht der ziemlich sicher benötigten weiteren Barmittel?

Sollte jedoch das PP zu den genannten Konditionen an der Genehmigung durch die Börse definitiv scheitern, müsste der Kurs theoretisch nach oben gehen.

Geringes Vertrauen ist hier jedoch ein Fragezeichen und viele könnten wohl einem relativ guten Absprungpreis nicht widerstehen.

Wenn allerdings noch genug Vertrauen vorhanden ist und der Aktienkurs entsprechend steigt, wären in der Folge die warrents mir nichts dir nichts wieder im Geld und es kämen dann immerhin nochmals 34 Millionen in die Kasse, falls alle ausgeübt würden.

Das aktuell generelle Umfeld im Edelmetall Sektor (tiefe Aktienbewertung der Branche durchs Band) spricht jedoch eindeutig dagegen. Und ob dies in ein bis zwei Monaten wesentlich besser ist, steht in den Sternen.

Aber meistens kommt ja was Gutes, wenn es die meisten nicht erwarten. Das weniger gute kommt zwar auch unangemeldet, davon hatten wir schon genug.

Somit sollte das Pendel wieder mal auf die andere Seite ausschlagen.

Haltet die Ohren steif

Antwort auf Beitrag Nr.: 43.068.386 von Isengrad am 20.04.12 21:44:47Ihr solltet diese Seite mal ansehen.

Ich habe den Eindruck, daß dies nicht geschehen ist.

Wenn ich mich richtig erinnere, steht auf Mengapur doch alles, was nötig ist, um eine Produktion zu beginnen. Soll ja innerhalb von 12 Monaten möglich sein. Und an solche Vorgaben hat sich das MM bisher meines Wissens immer gehalten.

Viel Geld scheint also nicht nötig.

Wenn dann im Sommer nochmal etwa 35 Mio durch die Optionen oder Warrants kommen, müßte es nach derzeitigem Stand allemal reichen.

Isi

Ich habe den Eindruck, daß dies nicht geschehen ist.

Wenn ich mich richtig erinnere, steht auf Mengapur doch alles, was nötig ist, um eine Produktion zu beginnen. Soll ja innerhalb von 12 Monaten möglich sein. Und an solche Vorgaben hat sich das MM bisher meines Wissens immer gehalten.

Viel Geld scheint also nicht nötig.

Wenn dann im Sommer nochmal etwa 35 Mio durch die Optionen oder Warrants kommen, müßte es nach derzeitigem Stand allemal reichen.

Isi

ne neue PP zu den geplanten 70 Mio. $ dazu?

Halte mich im Moment aus allen Postings ein wenig raus, denn letztendlich habe ich mit meinen Invests im Edelmetallsektor nirgendwo ein Problem mit den Firmen. Kann daher so einige Aufreger nicht verstehen.

- Sowohl MMY als auch zB Yukon sind extrem unterbewertet

- das interessiert zZ niemanden von den Investoren

- was daran liegt, dass aktuell alle Miner unterbewertet sind und vom Anstieg des Goldpreises im letzten Jahr nahezu nicht partizipiert haben

- sind die Aktien nicht gestiegen, gehen aber in Sippenhaft mit konsolidierendem Metallkurs weiter nach unten

Ich kaufe aktuell hier und da immer wieder etwas nach, denn zZ gibts geile Einstiegskurse und Sorgen, dass es nicht wieder nach oben geht, habe ich gar keine, dafür sorgen schon die FED und unsere Politiker. Vielleicht schaffe ich dann doch noch endlich meine erste Mio

In dem Sinne: Nur die Nerven bewahren und ne Tasse Tee trinken.

- Sowohl MMY als auch zB Yukon sind extrem unterbewertet

- das interessiert zZ niemanden von den Investoren

- was daran liegt, dass aktuell alle Miner unterbewertet sind und vom Anstieg des Goldpreises im letzten Jahr nahezu nicht partizipiert haben

- sind die Aktien nicht gestiegen, gehen aber in Sippenhaft mit konsolidierendem Metallkurs weiter nach unten

Ich kaufe aktuell hier und da immer wieder etwas nach, denn zZ gibts geile Einstiegskurse und Sorgen, dass es nicht wieder nach oben geht, habe ich gar keine, dafür sorgen schon die FED und unsere Politiker. Vielleicht schaffe ich dann doch noch endlich meine erste Mio

In dem Sinne: Nur die Nerven bewahren und ne Tasse Tee trinken.

Hmm hab mal MMY mit Kirkland verglichen, Kirkland ist ja das 10fache Wert an der Börse und macht viel weniger Gewinn!!!!

Natürlich haben die um einiges mehr Reserven und Resourcen, aber mit Mengapur würd ich mal behaupten ist MMY auf Augenhöhe mit Kirkland!!

Natürlich haben die um einiges mehr Reserven und Resourcen, aber mit Mengapur würd ich mal behaupten ist MMY auf Augenhöhe mit Kirkland!!

Na dann hoffen wir mal das Monument Mining es schafft schnell Mengapur in Produktion zu bringen und das bald mal ein paar Bohrergebnisse kommen wäre schön wenn Monument Mining einen ähnlichen weg geht wie Kirkland Lake gold die Jahresproduktion liegt bei Kirkland bei ca 100 000 Unzen deswegen kann man das gut mit Monuemnt Mining vergleichen wenn Monument Mining es schafft die Produktionserweiterung gut in gang zu bringen hoffen wir mal bald auf höhere Kurse. Naja müssen uns in Geduld üben.

Die werden sich erstmal selbst bedienen, dafür reichten die Verkäufe.

Wir werden nichts davon haben.

Das weiß unser Scout selbst am Besten. Dieser Gutmensch!

Wir werden nichts davon haben.

Das weiß unser Scout selbst am Besten. Dieser Gutmensch!

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: themenfremder Inhalt

es bleibt bei scheiß-kursen...wie seit monaten,jahren es bleibt bei scheiß-kursen.

traurig.

cf

traurig.

cf

No Comment.

Clownfisch schrieb

am 06.03.12 20:49:04 Beitrag17312 ( 42.860.744)

würde mir schon reichen,wenn du dich entschuldigst bei mir,wenn der goldpreis auf 1200 stürzt...und das wird in den kommenden 4 wochen passieren...ja,du hast richtig gelesen....

cf

am 14.03.12 20:33:14 Beitrag 17384 (42.902.554)

wenn meine gold-puts sich verdreifacht haben, gehe ich wieder in mmy.

so ca. in 3 wochen.dann steht mmy bei 0,25 euro.

nur meine unwesentliche Meinung

Am 31.03.12 19:10:20 Beitrag Nr. 17478 (42.984.640)

jeden abend knie ich nieder und danke dem erschöpfer des universums,das ich keine aktien in mmy habe........

Gott sei Dank !

Und nu? laber laber laber

Clownfisch schrieb

am 06.03.12 20:49:04 Beitrag17312 ( 42.860.744)

würde mir schon reichen,wenn du dich entschuldigst bei mir,wenn der goldpreis auf 1200 stürzt...und das wird in den kommenden 4 wochen passieren...ja,du hast richtig gelesen....

cf

am 14.03.12 20:33:14 Beitrag 17384 (42.902.554)

wenn meine gold-puts sich verdreifacht haben, gehe ich wieder in mmy.

so ca. in 3 wochen.dann steht mmy bei 0,25 euro.

nur meine unwesentliche Meinung

Am 31.03.12 19:10:20 Beitrag Nr. 17478 (42.984.640)

jeden abend knie ich nieder und danke dem erschöpfer des universums,das ich keine aktien in mmy habe........

Gott sei Dank !

Und nu? laber laber laber

!

Dieser Beitrag wurde von mwoppmann moderiert. Grund: Off Topic / spamartige Wiederholung

Antwort auf Beitrag Nr.: 43.102.026 von clownfisch am 29.04.12 16:56:32Hallo Herr Clownfisch.

Einen habe ich noch für Sie.

Sie schreiben

es bleibt bei scheiß-kursen...wie seit monaten,jahren es bleibt bei scheiß-kursen. traurig

Goldpreis am 06.03.12 am 30.04.12

Eröff. 1705,15 Eröff. 1664,15 -41

Hoch. 1709 Hoch. 1665.93 -43

Tief. 1664,35 <====> Tief. 1648 -16.35

gut das Sie ihr Geld mit gold-puts machen!

oder welchen Kurs meinten Sie??????

Ach So.

Nur meine Meinung!

DerAhab

Einen

habe ich noch für Sie.

Sie schreiben

es bleibt bei scheiß-kursen...wie seit monaten,jahren es bleibt bei scheiß-kursen. traurig Goldpreis am 06.03.12 am 30.04.12

Eröff. 1705,15 Eröff. 1664,15 -41

Hoch. 1709 Hoch. 1665.93 -43

Tief. 1664,35 <====> Tief. 1648 -16.35

gut das Sie ihr Geld mit gold-puts machen!

oder welchen Kurs meinten Sie??????

Ach So.

Nur meine Meinung!

DerAhab

Antwort auf Beitrag Nr.: 43.069.643 von PoorStandard am 21.04.12 13:06:38ich möchte hiermit auf den obigen, und den Beitrag von Simonalex Antworten.

erst mal danke für die Beiträge da ich sie beide Sachlich sehr gut finde.

Tja die geplante PP verstehe ich momentan nicht so richtig, das Monument es wohl nicht aus eigener tasche schaffen wird die Anlagen zu bauen und inbetrieb zu führen gehe ich mal von aus.

Aber erst mal kann/konnte Monument die übernahme aus eigener tasche stemmen,und die geplante exploration und einen neuen Resourcenbericht können sie sich doch auch aus dem vorhandenen cash leisten.

Daher verstehe ich nicht warum man die PP zu so einem ungünstigen (unötigen) Zeitpunkt überhaupt macht.

zu einem späteren zeitpunkt hätte man bestimmt bessere konditionen rausholen können oder anstelle einer pp ein vorward gold sale oder einer bankfinanzierung.

Mein Persönlicher verdacht der Verkäfer von Mengapur wollte es so haben.

Der einblick in die Resourcen und in die Wirtschaftlichkeit des Mengapur Projekts durch die aktuelle NI find ich auch sehr dürftig, aber da wird ja an einer erweiterung gearbeitet.

ich werde einfach abwarten.

erst mal danke für die Beiträge da ich sie beide Sachlich sehr gut finde.

Tja die geplante PP verstehe ich momentan nicht so richtig, das Monument es wohl nicht aus eigener tasche schaffen wird die Anlagen zu bauen und inbetrieb zu führen gehe ich mal von aus.

Aber erst mal kann/konnte Monument die übernahme aus eigener tasche stemmen,und die geplante exploration und einen neuen Resourcenbericht können sie sich doch auch aus dem vorhandenen cash leisten.

Daher verstehe ich nicht warum man die PP zu so einem ungünstigen (unötigen) Zeitpunkt überhaupt macht.

zu einem späteren zeitpunkt hätte man bestimmt bessere konditionen rausholen können oder anstelle einer pp ein vorward gold sale oder einer bankfinanzierung.

Mein Persönlicher verdacht der Verkäfer von Mengapur wollte es so haben.

Der einblick in die Resourcen und in die Wirtschaftlichkeit des Mengapur Projekts durch die aktuelle NI find ich auch sehr dürftig, aber da wird ja an einer erweiterung gearbeitet.

ich werde einfach abwarten.

die Produktionszahlen fürs 3 Q sollten normal in kürze kommen!!

Antwort auf Beitrag Nr.: 43.106.224 von jodalton am 30.04.12 23:15:54tja in den letzten 2 Quartalen kamen die zahlen spätestens am 27. da sind wir schon drüber, vielleicht wollen sie mit den Produktionszahlen noch andere news mit schicken, und es dauert deshalb etwas länger.

Es hat zwar nichts direkt mit Monu zu tun steht aber für die Art und Weise wie die Company vorgeht:

Am Neuen Markt hab es mal die I-Firma Brokat die hatte ein Internetpayment entwickelt. Hochgelobt kannte der Kurs keine Grenzen.

Dann kam für hunderte von Millionen (ca.1,2 Mrd) die Übernahme einer angeblich lukrativen US-Firma. Nach einem Jahr war der Traum geträumt, das Geld weg und für ca. 45 Mio. wurde die ganze Geschichte verramscht. Brokat ging Pleite und der Boß ging in die USA als Präsident dieser Internetfirma.

Wir werden von Monument hingehalten, das Eigenkapital aus den Goldverkäufen geht auch in dunkle Kanäle und so folgt ein PP nach dem Anderen.

CF , du hast hier Recht behalten.

Greets

Am Neuen Markt hab es mal die I-Firma Brokat die hatte ein Internetpayment entwickelt. Hochgelobt kannte der Kurs keine Grenzen.

Dann kam für hunderte von Millionen (ca.1,2 Mrd) die Übernahme einer angeblich lukrativen US-Firma. Nach einem Jahr war der Traum geträumt, das Geld weg und für ca. 45 Mio. wurde die ganze Geschichte verramscht. Brokat ging Pleite und der Boß ging in die USA als Präsident dieser Internetfirma.

Wir werden von Monument hingehalten, das Eigenkapital aus den Goldverkäufen geht auch in dunkle Kanäle und so folgt ein PP nach dem Anderen.

CF , du hast hier Recht behalten.

Greets

so pahnatasievoll dein Beitrag ist, fehlt mir leider die Zeit aber auch Lust einen ähnlichen Beitrag zu schreiben, der genau in die andere Richtung geht. Dabei benutze ich dann auch Mutmassungen, hinkende Vergleiche zu anderen Firmen und ein wenig von diesmal positiver Phantasie. Und schon leuchtet MMY in den buntesten Farben und alle freuen sich.

Dann kommen wir mal wieder in die Realität zurück und verstauen deinen Phantasiebeitrag und meinen Konter in der Mottenkiste und bleiben lieber bei Fakten!

Dann kommen wir mal wieder in die Realität zurück und verstauen deinen Phantasiebeitrag und meinen Konter in der Mottenkiste und bleiben lieber bei Fakten!

Antwort auf Beitrag Nr.: 43.119.243 von Biekat am 04.05.12 09:15:56

Das nennst du Konter? Da mußt du dir schon etwas besseres ausdenken. Und schon gar nicht solltest du mit irgendwelchen Phantasiebeiträgen antworten.

Das nennst du Konter? Da mußt du dir schon etwas besseres ausdenken. Und schon gar nicht solltest du mit irgendwelchen Phantasiebeiträgen antworten.

Antwort auf Beitrag Nr.: 43.119.130 von schnirchel am 04.05.12 08:59:50Der Kurs bei monument ist ja mit einem KGV nahe 1 ( meine schätzung nach dem ergebniss von Q1 und Q2.) im laufenden Geschäftsjahr

gigantisch hoch.

gigantisch hoch.

Denke mal, dass der Kurs in Kuerze kommt. ;-)

Zitat von niemwolf: Das nennst du Konter? Da mußt du dir schon etwas besseres ausdenken. Und schon gar nicht solltest du mit irgendwelchen Phantasiebeiträgen antworten.

Was besseres auszudenken ist blosse Zeitverschwendung, denn dem Beitrag fehlt jeder tiefere Sinn und dir zu antworten fällt in die gleiche Kategorie, erzeugt nur wieder einen weiteren nichtssagenden Beitrag.

Daher ist das Thema hier für mich durch, erwarte also nicht auf deinen zwangsweise kommende Antwort eine Reaktion, sie ist es nicht Wert.

"Am Neuen Markt hab es mal die I-Firma Brokat die hatte ein Internetpayment entwickelt."

- Monument Mining mit Firmen vom neuen Markt zu vergleichen, von denen ein Großteil dein skizziertes Verhalten praktizierten, ist ein heißes Eisen - meinen Respekt.

"Hochgelobt kannte der Kurs keine Grenzen. Dann kam für hunderte von Millionen (ca.1,2 Mrd) die Übernahme einer angeblich lukrativen US-Firma."

- Hochgelobtes Monument Mining? Ist mir neu. Den Diskredit, den sie durch die PP erfahren kennt keine Grenzen. Selbst der so oft von CF herbeigezogene TimLuca (meinen Dank für seine Arbeit) hat sich von MMY verabschiedet.

"Nach einem Jahr war der Traum geträumt, das Geld weg und für ca. 45 Mio. wurde die ganze Geschichte verramscht. Brokat ging Pleite und der Boß ging in die USA als Präsident dieser Internetfirma."

- Vielen Dank für die Information.

"Wir werden von Monument hingehalten,"

- Der Fahrplan Selinsings wird eingehalten und die Anlage wird demnächst erweitert sein. Bzgl. Mengapur lief es, was die Studien betrifft, nach Plan und zur Finanzierung sei gesagt, dass nun eben Alternativen in Betracht gezogen werden, auch wegen der gescheiterten PP.

"das Eigenkapital aus den Goldverkäufen geht auch in dunkle Kanäle"

- Wenn du mit "dunklen" Kanälen die Erweiterung von Selinsing und den Erwerb von Mengapur siehst, kann ich dir hier ausnahmsweise zustimmen.

"so folgt ein PP nach dem Anderen."

- Magst du mir die mal alle zeigen? Die derzeitige ist klaglos gescheitert.

Es mangelt doch sehr an Quellen für die getätigten Aussagen, aber wenn du CF Recht gibst, kann man ja einschätzen, wie du es mit Quellen so hast.

Zur Geschichte mit dem neuen Markt hast du dir selber geantwortet: "Es hat [...] nichts [...] mit Monu zu tun"

Back to topic!

Ich hab hier eine kleinen Aufriss, der vielleicht die derzeitige Durststrecke an Neuigkeiten mildert. Zum Ende hin kommt der gute Herr auf einen KGV von 1,7.

http://www.dailybuyselladviser.com/news/blank/1292-1.html?ty…

Neue Wirtschaftsprüfer (Grant Thornton LLP) haben wir seit 11. April nun auch. (siehe SERDAR)

- Monument Mining mit Firmen vom neuen Markt zu vergleichen, von denen ein Großteil dein skizziertes Verhalten praktizierten, ist ein heißes Eisen - meinen Respekt.

"Hochgelobt kannte der Kurs keine Grenzen. Dann kam für hunderte von Millionen (ca.1,2 Mrd) die Übernahme einer angeblich lukrativen US-Firma."

- Hochgelobtes Monument Mining? Ist mir neu. Den Diskredit, den sie durch die PP erfahren kennt keine Grenzen. Selbst der so oft von CF herbeigezogene TimLuca (meinen Dank für seine Arbeit) hat sich von MMY verabschiedet.

"Nach einem Jahr war der Traum geträumt, das Geld weg und für ca. 45 Mio. wurde die ganze Geschichte verramscht. Brokat ging Pleite und der Boß ging in die USA als Präsident dieser Internetfirma."

- Vielen Dank für die Information.

"Wir werden von Monument hingehalten,"

- Der Fahrplan Selinsings wird eingehalten und die Anlage wird demnächst erweitert sein. Bzgl. Mengapur lief es, was die Studien betrifft, nach Plan und zur Finanzierung sei gesagt, dass nun eben Alternativen in Betracht gezogen werden, auch wegen der gescheiterten PP.

"das Eigenkapital aus den Goldverkäufen geht auch in dunkle Kanäle"

- Wenn du mit "dunklen" Kanälen die Erweiterung von Selinsing und den Erwerb von Mengapur siehst, kann ich dir hier ausnahmsweise zustimmen.

"so folgt ein PP nach dem Anderen."

- Magst du mir die mal alle zeigen? Die derzeitige ist klaglos gescheitert.

Es mangelt doch sehr an Quellen für die getätigten Aussagen, aber wenn du CF Recht gibst, kann man ja einschätzen, wie du es mit Quellen so hast.

Zur Geschichte mit dem neuen Markt hast du dir selber geantwortet: "Es hat [...] nichts [...] mit Monu zu tun"

Back to topic!

Ich hab hier eine kleinen Aufriss, der vielleicht die derzeitige Durststrecke an Neuigkeiten mildert. Zum Ende hin kommt der gute Herr auf einen KGV von 1,7.

http://www.dailybuyselladviser.com/news/blank/1292-1.html?ty…

Neue Wirtschaftsprüfer (Grant Thornton LLP) haben wir seit 11. April nun auch. (siehe SERDAR)

Antwort auf Beitrag Nr.: 43.121.617 von PoorStandard am 04.05.12 16:29:45Hallo, woher hast du die Info das die PP klaglos gescheitert ist??

und aus welchem Grund ist sie gescheitert(TSX??)

und aus welchem Grund ist sie gescheitert(TSX??)

aus dem Stockhouse-Forum:

We would like to personally invite you to visit us

at the 2012 Saskatchewan Investment Conference

Booth #37

Friday May 4th and Saturday May 5th

Radisson Hotel Saskatoon

405 Twentieth Street East

Saskatoon, Saskatchewan

Canada

Is anybody going to visit Bob there?

Vielleicht gibt´s dann nächste Woche Neuigkeiten?

We would like to personally invite you to visit us

at the 2012 Saskatchewan Investment Conference

Booth #37

Friday May 4th and Saturday May 5th

Radisson Hotel Saskatoon

405 Twentieth Street East

Saskatoon, Saskatchewan

Canada

Is anybody going to visit Bob there?

Vielleicht gibt´s dann nächste Woche Neuigkeiten?

Jodalton, tut mir leid, falls das falsch ankam.

Berichtigung meinerseits.

Der eigentliche Zweck der PP, "The Mengapur Acquisition shall be closed in conjunction with completion of the previously announced private placement of up to $70,000,000.", wurde nun durch laufende Erträge aus Selinsing erbracht.

Die Konditionen sind ausgebessert worden.

Der neue Zweck ist nun mehr: "Monument expects to proceed with its previously-announced private placement in order to fund future exploration and development expenditures on the Mengapur Project and for general working capital."

Derweil hängt das verbesserte Private Placement seit Februar nun in der Luft, laut Mitteilung: "Subject to the acceptance of the TSX Venture Exchange".

Im ersten Anlauf verbessert, mit einem anderen Zweck versehen und nun ausstehend.

Alles andere als "ein PP nach dem anderen" und alles andere als erfolgreich - bis jetzt. Vollends gescheitert, wie ich schon in einem vorherigen Kommentar schrieb, ist es laut derzeitiger Faktenlage natürlich nicht.

Quellen:

http://www.monumentmining.com/s/news.asp?ReportID=508050

http://www.monumentmining.com/s/news.asp?ReportID=494485

Berichtigung meinerseits.

Der eigentliche Zweck der PP, "The Mengapur Acquisition shall be closed in conjunction with completion of the previously announced private placement of up to $70,000,000.", wurde nun durch laufende Erträge aus Selinsing erbracht.

Die Konditionen sind ausgebessert worden.

Der neue Zweck ist nun mehr: "Monument expects to proceed with its previously-announced private placement in order to fund future exploration and development expenditures on the Mengapur Project and for general working capital."

Derweil hängt das verbesserte Private Placement seit Februar nun in der Luft, laut Mitteilung: "Subject to the acceptance of the TSX Venture Exchange".

Im ersten Anlauf verbessert, mit einem anderen Zweck versehen und nun ausstehend.

Alles andere als "ein PP nach dem anderen" und alles andere als erfolgreich - bis jetzt. Vollends gescheitert, wie ich schon in einem vorherigen Kommentar schrieb, ist es laut derzeitiger Faktenlage natürlich nicht.

Quellen:

http://www.monumentmining.com/s/news.asp?ReportID=508050

http://www.monumentmining.com/s/news.asp?ReportID=494485

Antwort auf Beitrag Nr.: 43.122.092 von PoorStandard am 04.05.12 17:51:58mir kanns Recht sein daß dieses PP scheitert, Geld zum explorieren ist da und jedes Monat kommen 5 mio dazu!!!

Ja, hoffen wir, daß es endgültig scheitert und auch die

Optionen im Juni/Juli nicht ausgeübt werden.

Monument ist jetzt sicherlich kreditwürdig und kann

ggf. auch Vorausverkäufe tätigen.

Isi

Optionen im Juni/Juli nicht ausgeübt werden.

Monument ist jetzt sicherlich kreditwürdig und kann

ggf. auch Vorausverkäufe tätigen.

Isi

Antwort auf Beitrag Nr.: 43.122.628 von Isengrad am 04.05.12 19:40:04hoffe ich auch aber ich vermute die optionen werden gezogen.

Die wurden ja extra um ein jahr verlängert

Die wurden ja extra um ein jahr verlängert

Antwort auf Beitrag Nr.: 43.123.009 von oz99 am 04.05.12 21:15:36ich gehe auch davon aus daß die Warrants gezogen werden

Antwort auf Beitrag Nr.: 43.125.055 von jodalton am 05.05.12 17:49:43warum sollte jemand 0,5 bezahlen um aktien über die warrants zu bekommen, wenn man sie auf dem freien markt günstiger bekommt?

Antwort auf Beitrag Nr.: 43.126.846 von Qbic am 06.05.12 16:19:32Stimmt, Qbic. Möglich wäre da nur noch, dass die Aktie vorher kräftig steigt - etwa durch die Nachrichten zur Produktionssteigerung und der Ressourcenerhoehung.

Antwort auf Beitrag Nr.: 43.126.866 von nickado am 06.05.12 16:28:40So wie ich das sehe werden die warrants nicht eingelöst.

Für meine sicht der dings gibt es zwei varianten die für einen warrant-inhaber interessant sind: 1. günstig an aktien zu kommen die man "später" mit gewinn wieder abgeben kann. 2. warrants einzulösen um ein paar cent zu verdienen wenn man die aktien ein paar cent über dem warrantkurs verkaufen kann. Variante 2 sehe ich nicht. Sollte es entsprechende nachrichten zu produktions und resourcensteigerungen geben um den kurs auf die 0,5cad hoch zu ziehen würde man vom augenblicklichen kurs "sichere" 25% verdienen.

Erst wenn der kurs dann z.b. auf 0,51cad steigt verdienst mit einem warrant einen cent. Nachdem sich der Kurs durch die Verwässerung aber gerne mal nach unten bewegt ist es fraglich ob man den schnellen cent mit den warrants überhaupt machen kann.

Ich sehe die einlösung der warrants also im moment nicht wirklich. auf der einen seite eine gute sache weil die verwässerung damit niedriger bleibt, auf der anderen seite fehlt dadurch auch das "schnelle" geld.

Schön wäre es, wenn durch die "nichtausübung" der Kurs etwas steigen würde. Schliesslich sind damit potentiell weniger shares im umlauf. Eine KE für Mengapur könnte dadurch zu einem deutlich besseren kurs durchgeführt werden. Damit also weniger neue Shares im Umlauf. Wenn sich damit die "Verwässerungsorgie" in einem vernüftigen rahmen bewegen würde, dürfte der sich der kurs deutlich erholen.

Mal sehen was der Sommer diesmal bringt. Für sell in may hatten wir irgendwie nicht die richtige kurssteigerung die letzten monate. Ich denke chancen und risiken stehen gar nicht mal so schlecht.

Grüße,

Qbic

Für meine sicht der dings gibt es zwei varianten die für einen warrant-inhaber interessant sind: 1. günstig an aktien zu kommen die man "später" mit gewinn wieder abgeben kann. 2. warrants einzulösen um ein paar cent zu verdienen wenn man die aktien ein paar cent über dem warrantkurs verkaufen kann. Variante 2 sehe ich nicht. Sollte es entsprechende nachrichten zu produktions und resourcensteigerungen geben um den kurs auf die 0,5cad hoch zu ziehen würde man vom augenblicklichen kurs "sichere" 25% verdienen.

Erst wenn der kurs dann z.b. auf 0,51cad steigt verdienst mit einem warrant einen cent. Nachdem sich der Kurs durch die Verwässerung aber gerne mal nach unten bewegt ist es fraglich ob man den schnellen cent mit den warrants überhaupt machen kann.

Ich sehe die einlösung der warrants also im moment nicht wirklich. auf der einen seite eine gute sache weil die verwässerung damit niedriger bleibt, auf der anderen seite fehlt dadurch auch das "schnelle" geld.

Schön wäre es, wenn durch die "nichtausübung" der Kurs etwas steigen würde. Schliesslich sind damit potentiell weniger shares im umlauf. Eine KE für Mengapur könnte dadurch zu einem deutlich besseren kurs durchgeführt werden. Damit also weniger neue Shares im Umlauf. Wenn sich damit die "Verwässerungsorgie" in einem vernüftigen rahmen bewegen würde, dürfte der sich der kurs deutlich erholen.

Mal sehen was der Sommer diesmal bringt. Für sell in may hatten wir irgendwie nicht die richtige kurssteigerung die letzten monate. Ich denke chancen und risiken stehen gar nicht mal so schlecht.

Grüße,

Qbic

Antwort auf Beitrag Nr.: 43.127.062 von Qbic am 06.05.12 17:51:07Danke, Qbic, interessante Überlegung. Ich denke aber mal, dass es zu einem kräftigen Kursausschlag kommt, wenn 1. Die Produktionsanhebung kommt (also Ende Mai, Anfang Juni) und es 2. Zum Ressourcenupdate kommt (was ja die logische Konsequenz von 1. Sein muss, wenn die Produktionsverdoppelung auch nachhaltig sein soll). Eine Hausnummer für den Kurssprung zu nennen, ist sicher reine Speklation. Dennoch scheinen mir 0,51 CAD und mehr sehr wahrscheinlich. Sonderbar nur, dass bislang die Finanzierung von Mengapur noch nicht voll und ganz bekannt gegeben wurde. Es stehen also noch mehr interessante News an - nicht zuletzt die überfälligen Quartalszahlen Incl. der Summe Goldes, das offenbar über einen längeren Zeitrum hin geraubt wurde.

Antwort auf Beitrag Nr.: 43.126.846 von Qbic am 06.05.12 16:19:32warum sollte jemand 0,5 bezahlen um aktien über die warrants zu bekommen, wenn man sie auf dem freien markt günstiger bekommt?

glaubst du wirklich man würde 70 mio. shares unter 0,5 auf dem freien Markt bekommen keine Chance!!!!

184 mio shares sind auf dem Markt, wenn jemand 70 mio. haben will geht das nicht unter 1-2 cad!!!

glaubst du wirklich man würde 70 mio. shares unter 0,5 auf dem freien Markt bekommen

keine Chance!!!!184 mio shares sind auf dem Markt, wenn jemand 70 mio. haben will geht das nicht unter 1-2 cad!!!

Antwort auf Beitrag Nr.: 43.127.673 von jodalton am 06.05.12 21:45:31ich gehe mit hoher Wahrscheinlichkeit davon aus daß die Warrants gezeichnet werden!

Antwort auf Beitrag Nr.: 43.127.709 von jodalton am 06.05.12 21:52:59Hi jodalton,

nachdem die ganze transaktion durch ist, entsprechen doch die 70mio shares ungefähr 1/4 der gesamt share anzahl. Um die gleiche anzahl shares zu halten müsste man also "nur" 45mio (184/4) shares über den markt kaufen.

Nach meinem erachten hätte man einen großen teil der shares bereits über die letzten monate ansammeln können. vom kapitaleinsatz her wäre es doch um vieles interessanter 25% vom nicht verwässerten anteil, als 25% vom verwässerten anteil zu einem dann auch noch höheren kurs zu kaufen.

würde ich eine bestimmte quote der aktien haben wollen (und es mir leisten können) hätte ich wohl bereits die kurse der vergangenen wochen und monate genutzt. Die Stücke die zu dem günstigen Preis nicht hergehen hätte ich dann immer noch über die warrants beziehen können. Im Sinne von günstigem einkauf würde ich jedenfalls die unverwässerten stücke vorziehen.

Ich bin gespannt was mit den warrants passieren wird.

@nickado: das resourcenupdate steht ja schon länger auf unserer wunschliste. Zur produktionssteigerung muss nicht zwingend ein resourceupdate kommen. Das hatten wir ja in der vergangenheit schon, daß die erweiterung angekündigt wurde aber eben kein update zu den resourcen.

Ich sehe im Moment zwei möglichkeiten.

1. das resourcenupdate wird "verzögert" um den Kurs unten zu halten. Dadurch kann ggf. der Mengapur deal doch noch zu günstigen kursen (=die große verwässerung) durchgeprügelt werden. die warrants bleiben dabei nicht ausgeübt. (ich bleib dabei, ich kann mir nicht vorstellen daß jemand mehr bezahlt als nötig - zumindest anteilsmäßig)

2. die warrants bleiben uneingelöst, das resourcenupdate kommt, die kurse ziehen an weil eben weniger shares in den markt kommen als "erwartet" und die resourcenbasis belegt ist. der mengapur deal wird "nachgebessert", so daß auf basis von (ratespiel) 0,7cad verwässert wird, vielleicht sogar mit beteiligung der altaktionäre - der zeitdruck ist ja jetzt raus. Dadurch kommt dann auch endlich das vertrauen in die ke-politik von mmy zurück und der Kurs steigt endlich mal über den cad, euro, was auch immer.

Die Frage ist, wäre ich im Management und hätte zig tausende / millionen von warrants nicht einlösen können, wäre mir damit (variante 2) geholfen? Eigentlich bräuchte ich erst noch einen entsprechenden aktienbestand um von "meiner" firma zu partizipieren.

Erst wenn bob genügend shares (bzw. eingelöste warrants) hat, macht es sinn die kurse steigen sehen zu wollen.

Timing-technisch also nur damit erklärbar, daß wir noch kein resourcenupdate haben, daß der kurs zu hoch steigen könnte um eine "günstige" mengapur verwässerung zu erlauben.

Wir sollten also demnächst ein update zum mengapur deal bekommen - ob abgeschlossen oder geändert. Bin gespannt ob ich da richtig liege.

Schöne Grüße,

Qbic

nachdem die ganze transaktion durch ist, entsprechen doch die 70mio shares ungefähr 1/4 der gesamt share anzahl. Um die gleiche anzahl shares zu halten müsste man also "nur" 45mio (184/4) shares über den markt kaufen.

Nach meinem erachten hätte man einen großen teil der shares bereits über die letzten monate ansammeln können. vom kapitaleinsatz her wäre es doch um vieles interessanter 25% vom nicht verwässerten anteil, als 25% vom verwässerten anteil zu einem dann auch noch höheren kurs zu kaufen.

würde ich eine bestimmte quote der aktien haben wollen (und es mir leisten können) hätte ich wohl bereits die kurse der vergangenen wochen und monate genutzt. Die Stücke die zu dem günstigen Preis nicht hergehen hätte ich dann immer noch über die warrants beziehen können. Im Sinne von günstigem einkauf würde ich jedenfalls die unverwässerten stücke vorziehen.

Ich bin gespannt was mit den warrants passieren wird.

@nickado: das resourcenupdate steht ja schon länger auf unserer wunschliste. Zur produktionssteigerung muss nicht zwingend ein resourceupdate kommen. Das hatten wir ja in der vergangenheit schon, daß die erweiterung angekündigt wurde aber eben kein update zu den resourcen.

Ich sehe im Moment zwei möglichkeiten.

1. das resourcenupdate wird "verzögert" um den Kurs unten zu halten. Dadurch kann ggf. der Mengapur deal doch noch zu günstigen kursen (=die große verwässerung) durchgeprügelt werden. die warrants bleiben dabei nicht ausgeübt. (ich bleib dabei, ich kann mir nicht vorstellen daß jemand mehr bezahlt als nötig - zumindest anteilsmäßig)

2. die warrants bleiben uneingelöst, das resourcenupdate kommt, die kurse ziehen an weil eben weniger shares in den markt kommen als "erwartet" und die resourcenbasis belegt ist. der mengapur deal wird "nachgebessert", so daß auf basis von (ratespiel) 0,7cad verwässert wird, vielleicht sogar mit beteiligung der altaktionäre - der zeitdruck ist ja jetzt raus. Dadurch kommt dann auch endlich das vertrauen in die ke-politik von mmy zurück und der Kurs steigt endlich mal über den cad, euro, was auch immer.

Die Frage ist, wäre ich im Management und hätte zig tausende / millionen von warrants nicht einlösen können, wäre mir damit (variante 2) geholfen? Eigentlich bräuchte ich erst noch einen entsprechenden aktienbestand um von "meiner" firma zu partizipieren.

Erst wenn bob genügend shares (bzw. eingelöste warrants) hat, macht es sinn die kurse steigen sehen zu wollen.

Timing-technisch also nur damit erklärbar, daß wir noch kein resourcenupdate haben, daß der kurs zu hoch steigen könnte um eine "günstige" mengapur verwässerung zu erlauben.

Wir sollten also demnächst ein update zum mengapur deal bekommen - ob abgeschlossen oder geändert. Bin gespannt ob ich da richtig liege.

Schöne Grüße,

Qbic

Antwort auf Beitrag Nr.: 43.127.863 von Qbic am 06.05.12 22:44:00bin auch der Meinung daß der Kurs fürs PP tief gehalten wird!!

es ist ja auch durchaus möglich daß der oder die Halter der Warrants am Markt kaufen und die Warrants lösen!!???

es ist ja auch durchaus möglich daß der oder die Halter der Warrants am Markt kaufen und die Warrants lösen!!???

Antwort auf Beitrag Nr.: 43.127.945 von jodalton am 06.05.12 23:18:22Schätze es kommt wie immer bei mmy und zu dieser Jahreszeit zum sell on "good news".

Die potentiellen Zocker haben sich bereits positioniert, die news werden nur zum Abverkauf genutzt, da hier ein größeres Tagesvolumen nach solchen news gewöhnlich vorliegt.

Ein potentieller Übernehmer ist wohl auch nicht in Sichtweite, da sonst der Aktienkurs in ganz anderen Regionen zu finden wäre.

Die potentiellen Zocker haben sich bereits positioniert, die news werden nur zum Abverkauf genutzt, da hier ein größeres Tagesvolumen nach solchen news gewöhnlich vorliegt.

Ein potentieller Übernehmer ist wohl auch nicht in Sichtweite, da sonst der Aktienkurs in ganz anderen Regionen zu finden wäre.

Ein Wahnsinn der Kurs ist echt lachhaft!!!!

Sensiling

Indicated 230,000 oz

Inferred 388,000 oz

Buffalo Reef

Indicated 165,500 oz

Inferred 57,300 oz

Mengapur(Meine Berechnung) ich verstehe nicht warum das MMY nicht bekannt gibt!!!! das muss man doch Breittreten!!!

M&I 14,5 mio t S

551,000 t Cu

1,1 mio oz Au

61,7 mio oz Ag

dann noch der Abraum FE und Molybdän

dann noch Famehub und Mersing(gibts noch nichts NI-43)

Und jetzt nach dem Kauf von Mengapur noch ca. 20 mio Cash

Das muss man dem Markt doch endlich mal Presentieren!!!

Sensiling

Indicated 230,000 oz

Inferred 388,000 oz

Buffalo Reef

Indicated 165,500 oz

Inferred 57,300 oz

Mengapur(Meine Berechnung) ich verstehe nicht warum das MMY nicht bekannt gibt!!!! das muss man doch Breittreten!!!

M&I 14,5 mio t S

551,000 t Cu

1,1 mio oz Au

61,7 mio oz Ag

dann noch der Abraum FE und Molybdän

dann noch Famehub und Mersing(gibts noch nichts NI-43)

Und jetzt nach dem Kauf von Mengapur noch ca. 20 mio Cash

Das muss man dem Markt doch endlich mal Presentieren!!!

Antwort auf Beitrag Nr.: 43.131.588 von jodalton am 07.05.12 18:00:33Da hast du Recht mein Lieber.....Nur stelle ich mir die Frage....warum kauft niemend nach bei solchen Kursen?

Kombiniere: Weil die (schönen) news noch kommen

Na hoffentlich kommen hier bald wirklich ein paar vernünfige News die den Kurs bewegen habe schließlich lange genug gewartet.

Zitat von freddy1989: Na hoffentlich kommen hier bald wirklich ein paar vernünfige News die den Kurs bewegen habe schließlich lange genug gewartet.

warum soll mann hoffen das hier ei paar gute news kommen

es ist doch gut abzusehen was für news hier kommen

und ich bleibe bei meiner Meinung MMY ist ein gutes Invest

Antwort auf Beitrag Nr.: 43.133.362 von dimon010182 am 08.05.12 05:40:49Grundsätzlich hast du zwar Recht dimon, nur kann ich mich noch sehr gut daran erinnern, dass der Kurs schon einmal runter ging und sich das keiner hier erklären konnte. Die Lösung war am Ende die PP, die sich zu den Konditionen zumindest keiner hätte vorher vorstellen können.

Nun ich denke das die Sache jetzte ein wenig anders ist, aber die wenigen schwachen Hände , die zur Zeit verkaufen, befürchten sicher ähnliche Dinge wie vor ein paar Monaten. Und MMY gibt dem ganzen durch die fehlende Informationspolitik ausreichend Fundament.

Bin gespannt ob es dafür einen vernünftigen, nachvollziehbaren Grund am Ende gibt......

Nun ich denke das die Sache jetzte ein wenig anders ist, aber die wenigen schwachen Hände , die zur Zeit verkaufen, befürchten sicher ähnliche Dinge wie vor ein paar Monaten. Und MMY gibt dem ganzen durch die fehlende Informationspolitik ausreichend Fundament.

Bin gespannt ob es dafür einen vernünftigen, nachvollziehbaren Grund am Ende gibt......

Antwort auf Beitrag Nr.: 43.134.130 von Compakt01 am 08.05.12 09:50:33Möglich ist vieles, Compact. Aber derzeit sind durch die Bank alle Miner. Runtergegangen, selbst die Zugpferde. MMY ist sogar noch recht glimpflich davongekommen. Es sollte nicht meh lange dauern mit den News...

Antwort auf Beitrag Nr.: 43.134.220 von nickado am 08.05.12 10:04:37Zitat: "Aber derzeit sind durch die Bank alle Miner. Runtergegangen.."

Der folgende Beitrag ist schon ein Monat alt und belegt deine Feststellung.

Habe ihn schon vor ein Monat in einem anderen Forum gepostest und wundere mich, dass der hier noch nicht gepostet wurde.

Wer ihn noch nicht kennt, sollte den mal lesen.

Schaute euch die Grafik an. Um sie zu verstehen, lest ihr den Original Text auf Englisch oder die deutsche Uebersetzung.

Auszug

"Goldaktien hatten sich nach ihren Paniktiefs im Jahr 2008 hervorragend entwickelt. Gemessen am GDX Gold Miners ETF sind die Goldaktien bis zu Ihren Hochs Ende 2010 um fast 300% gestiegen. Damit wurden die Gewinne sowohl der gesamten Märkte (+86% gemessen am S&P 500) als auch von Gold (+100%) in dieser Zeit deutlich übertroffen. Doch mit Beginn des Jahres 2011 brach der starke Aufwärtstrend der Goldaktien ab. Obwohl die Goldpreise weiter stark blieben, unterlagen die Goldaktien den schwächelnden globalen Aktienmärkten und dem nachgebenden Rohstoffumfeld.

15 Monate später, zum Zeitpunkt des Übergangs in das zweite Quartal 2012, hat sich Gold noch immer gut gehalten und der S&P 500 hat über zwei Quartale einen hervorragenden Anstieg hingelegt, der ihm neue zyklische Hochs bescherte. Diese Entwicklungen sollten eigentlich Gutes für Goldaktien verheißen, doch wie Sie im nachfolgenden Chart erkennen können, gehen diese noch weiter zurück. Besonders die Juniors sind unter die Räder gekommen!"

Ganzer Text: links unten anklicken

Englisch: http://www.zealllc.com/2012/jnrexpld.htm

Deutsch: drei Seiten http://www.goldseiten.de/artikel/133606--Werden-die-Gold-Jun…

Der folgende Beitrag ist schon ein Monat alt und belegt deine Feststellung.

Habe ihn schon vor ein Monat in einem anderen Forum gepostest und wundere mich, dass der hier noch nicht gepostet wurde.

Wer ihn noch nicht kennt, sollte den mal lesen.

Schaute euch die Grafik an. Um sie zu verstehen, lest ihr den Original Text auf Englisch oder die deutsche Uebersetzung.

Auszug

"Goldaktien hatten sich nach ihren Paniktiefs im Jahr 2008 hervorragend entwickelt. Gemessen am GDX Gold Miners ETF sind die Goldaktien bis zu Ihren Hochs Ende 2010 um fast 300% gestiegen. Damit wurden die Gewinne sowohl der gesamten Märkte (+86% gemessen am S&P 500) als auch von Gold (+100%) in dieser Zeit deutlich übertroffen. Doch mit Beginn des Jahres 2011 brach der starke Aufwärtstrend der Goldaktien ab. Obwohl die Goldpreise weiter stark blieben, unterlagen die Goldaktien den schwächelnden globalen Aktienmärkten und dem nachgebenden Rohstoffumfeld.

15 Monate später, zum Zeitpunkt des Übergangs in das zweite Quartal 2012, hat sich Gold noch immer gut gehalten und der S&P 500 hat über zwei Quartale einen hervorragenden Anstieg hingelegt, der ihm neue zyklische Hochs bescherte. Diese Entwicklungen sollten eigentlich Gutes für Goldaktien verheißen, doch wie Sie im nachfolgenden Chart erkennen können, gehen diese noch weiter zurück. Besonders die Juniors sind unter die Räder gekommen!"

Ganzer Text: links unten anklicken

Englisch: http://www.zealllc.com/2012/jnrexpld.htm

Deutsch: drei Seiten http://www.goldseiten.de/artikel/133606--Werden-die-Gold-Jun…

!

Dieser Beitrag wurde von akummermehr moderiert. Grund: Unterstellung ohne Beleg

Antwort auf Beitrag Nr.: 43.135.367 von schnirchel am 08.05.12 13:28:36lieber Schnarcher wenn dem so wäre, warum dann die Steuerbefreiung auf 5 Jahre???

Die Region ist froh daß hier ein Betreiber vor Ort ist der sein Handwerk versteht und Arbeitsplätze schafft!!!

Hat mann ja vorher gesehen, der Betreiber auf Sensiling hat nichts zu stande gebracht und das selbe auf Mengapur!!!

Die Region ist froh daß hier ein Betreiber vor Ort ist der sein Handwerk versteht und Arbeitsplätze schafft!!!

Hat mann ja vorher gesehen, der Betreiber auf Sensiling hat nichts zu stande gebracht und das selbe auf Mengapur!!!

Antwort auf Beitrag Nr.: 43.134.997 von Simonalex am 08.05.12 12:17:57Hallo Leute

SCHON gelesen?

HONGKONG (awp international) - Chinas Goldimporte sind seit Beginn des Jahres massiv gestiegen und die zweitgrösste Volkswirtschaft der Welt könnte nach Einschätzung von Experten Indien als grössten Goldkonsumenten ablösen. Nach Angaben des "Census and Statistics Department of the Hong Kong Government" vom Dienstag importierte das chinesische Festland in den ersten drei Monaten 153,53 Tonnen Gold über die Zwischenstation Hongkong. Zum Vergleich: Im ersten Quartal des Vorjahres lagen die Goldeinfuhren nur bei 19,73 Tonnen.

Alleine im März seien die chinesischen Goldimporte den Angaben zufolge um 59 Prozent zum Vormonat gestiegen. Als Ursache für den massiven Anstieg der Nachfrage der Chinesen nach dem gelben Edelmetall gelten die stark steigenden Einkommen und die Aussicht auf einen weiter steigenden Goldpreis. Nach Einschätzung des Branchenverbandes "World Gold Council" könnte China noch im laufenden Jahr Indien als die derzeitige Nummer 1 unter den grössten Goldimporteuren der Welt auf Jahresbasis ablösen. Im vergangenen Jahr hatte Indien 933,4 Tonnen Gold importiert und China 769,8 Tonnen.

"China ist auf einem guten Weg (...), Indien als weltweit grössten Goldkonsumenten abzulösen", hiess es auch in einem Kommentar von Rohstoffexperten der Commerzbank. Allerdings könnte sich die indische Goldnachfrage noch etwas erholen. Die Regierung in Neu-Delhi werde nach heftigen Protesten der Schmuckhändler des Landes die eingeführte Verbrauchssteuer auf Schmuck wieder zurücknehmen, so die Commerzbank-Experten. Allerdings bleibe die Verdoppelung der wichtigeren Importsteuer auf Gold auf vier Prozent in Indien weiter bestehen. In den vergangenen Monaten hatten Protestaktionen der indischen Schmuckhändler die Nachfrage belastet und den Goldpreis zeitweise steigen lassen.

Mit Blick auf die jüngsten Importdaten aus China gehen die Commerzbank-Experten davon aus, dass die Goldnachfrage aus der Volksrepublik im Verlauf des Jahres eine wichtige Stütze des Goldpreises sein wird. Am Dienstagmittag fiel der Preis für eine Feinunze (etwa 31 Gramm) aber deutlich um 12,50 US-Dollar auf 1.625,60 Dollar zurück. Im vergangenen Oktober erreichte der Goldpreis ein Rekordhoch bei etwa 1.920 Dollar.

SCHON gelesen?

HONGKONG (awp international) - Chinas Goldimporte sind seit Beginn des Jahres massiv gestiegen und die zweitgrösste Volkswirtschaft der Welt könnte nach Einschätzung von Experten Indien als grössten Goldkonsumenten ablösen. Nach Angaben des "Census and Statistics Department of the Hong Kong Government" vom Dienstag importierte das chinesische Festland in den ersten drei Monaten 153,53 Tonnen Gold über die Zwischenstation Hongkong. Zum Vergleich: Im ersten Quartal des Vorjahres lagen die Goldeinfuhren nur bei 19,73 Tonnen.

Alleine im März seien die chinesischen Goldimporte den Angaben zufolge um 59 Prozent zum Vormonat gestiegen. Als Ursache für den massiven Anstieg der Nachfrage der Chinesen nach dem gelben Edelmetall gelten die stark steigenden Einkommen und die Aussicht auf einen weiter steigenden Goldpreis. Nach Einschätzung des Branchenverbandes "World Gold Council" könnte China noch im laufenden Jahr Indien als die derzeitige Nummer 1 unter den grössten Goldimporteuren der Welt auf Jahresbasis ablösen. Im vergangenen Jahr hatte Indien 933,4 Tonnen Gold importiert und China 769,8 Tonnen.

"China ist auf einem guten Weg (...), Indien als weltweit grössten Goldkonsumenten abzulösen", hiess es auch in einem Kommentar von Rohstoffexperten der Commerzbank. Allerdings könnte sich die indische Goldnachfrage noch etwas erholen. Die Regierung in Neu-Delhi werde nach heftigen Protesten der Schmuckhändler des Landes die eingeführte Verbrauchssteuer auf Schmuck wieder zurücknehmen, so die Commerzbank-Experten. Allerdings bleibe die Verdoppelung der wichtigeren Importsteuer auf Gold auf vier Prozent in Indien weiter bestehen. In den vergangenen Monaten hatten Protestaktionen der indischen Schmuckhändler die Nachfrage belastet und den Goldpreis zeitweise steigen lassen.

Mit Blick auf die jüngsten Importdaten aus China gehen die Commerzbank-Experten davon aus, dass die Goldnachfrage aus der Volksrepublik im Verlauf des Jahres eine wichtige Stütze des Goldpreises sein wird. Am Dienstagmittag fiel der Preis für eine Feinunze (etwa 31 Gramm) aber deutlich um 12,50 US-Dollar auf 1.625,60 Dollar zurück. Im vergangenen Oktober erreichte der Goldpreis ein Rekordhoch bei etwa 1.920 Dollar.

Antwort auf Beitrag Nr.: 43.134.997 von Simonalex am 08.05.12 12:17:57Und das ist vom guten @ Langstreckenschwimmer.

Dank dafür.

Und da kommt er wieder der Hinweis, diesmal von einer Wirtschaftszeitschrift aus dem arabischen Raum. (Siehe im unteren Teil die roten Pfeile - Bing Übersetzung hängt unten an)

Nächsten Monat nach Eröffnung der PAN ASIA GOLD Exchange können 320 Millionen Kunden der riesigen Agricultural Bank of China einfach per Knopfdruck über ihre Bank physisches Gold und Silber kaufen. Durchschnittlich sparen die Chinesen 30% ihres Einkommens. Und in China geht auch die Angst um. Die Zentralbank in China hat z.B. in den letzten Jahren höhere Prozentzahlen an Geld bedruckt als die FED, die gewaltig große Immobilienblase platzt gerade, eine große Zahl reicher Chinesen verlassen gerade das Land, hinter den Kulissen der Partei werden gegenwärtig besonders schwerwiegende Machtkämpfe ausgefochten, die Inflation ist hoch, das Wirtschaftswachstum ist zwar noch immer sehr hoch, aber generell rückläufig, der Export nach USA und Europa bricht gerade ein, die Binnennachfrage kommt nicht so in Schwung, wie die Partei sich das vorstellt.

Alles zusammen viele Probleme und Unsicherheit, was spricht dagegen, dass die Chinesen nicht ihre Ersparnisse in einem solchen Umfeld massiv über die PAGE in Edelmetalle anlegen werden. Die Comex mit ihrem Papiermetall wird schwer in Bedrängnis geraten. China kann die USA militärisch noch nicht wirklich herausfordern, aber wirtschaftlich durchaus.

ja dannnnnnn einfach Warten

Dank dafür.

Und da kommt er wieder der Hinweis, diesmal von einer Wirtschaftszeitschrift aus dem arabischen Raum. (Siehe im unteren Teil die roten Pfeile - Bing Übersetzung hängt unten an)

Nächsten Monat nach Eröffnung der PAN ASIA GOLD Exchange können 320 Millionen Kunden der riesigen Agricultural Bank of China einfach per Knopfdruck über ihre Bank physisches Gold und Silber kaufen. Durchschnittlich sparen die Chinesen 30% ihres Einkommens. Und in China geht auch die Angst um. Die Zentralbank in China hat z.B. in den letzten Jahren höhere Prozentzahlen an Geld bedruckt als die FED, die gewaltig große Immobilienblase platzt gerade, eine große Zahl reicher Chinesen verlassen gerade das Land, hinter den Kulissen der Partei werden gegenwärtig besonders schwerwiegende Machtkämpfe ausgefochten, die Inflation ist hoch, das Wirtschaftswachstum ist zwar noch immer sehr hoch, aber generell rückläufig, der Export nach USA und Europa bricht gerade ein, die Binnennachfrage kommt nicht so in Schwung, wie die Partei sich das vorstellt.

Alles zusammen viele Probleme und Unsicherheit, was spricht dagegen, dass die Chinesen nicht ihre Ersparnisse in einem solchen Umfeld massiv über die PAGE in Edelmetalle anlegen werden. Die Comex mit ihrem Papiermetall wird schwer in Bedrängnis geraten. China kann die USA militärisch noch nicht wirklich herausfordern, aber wirtschaftlich durchaus.

ja dannnnnnn

einfach Warten

Antwort auf Beitrag Nr.: 43.136.893 von DerAhab am 08.05.12 17:55:22Ich vermute mal, dass zunächst auf den Dollar gesetzt wird... Daher auch die massiven Abflüsse in diesen Tagen in Sachen Gold. Ob der Dollar aber das hält, was sich viele von ihm versprechen?

Ob der Dollar aber das hält, was sich viele von ihm versprechen?

gehe von aus Monument wird uns bald die News zum letzten Quartal und dem start der Inbetriebnahme der erweiterten Anlage präsentieren, die News werden vom aktuellen Marktgeschehen überschattet werden.

Ist nur Spekulation.

Ist nur Spekulation.

Nachdem gestern die $1'600 noch gehalten haben, stehen wir aktuell bei $1'590 pro Unze. Alle grossen Produzenten haben gestern durchs Band nachgelassen.

!

Dieser Beitrag wurde von akummermehr moderiert. Grund: themenfremd bzw. Behauptungen ohne Quellenangabe

aus dem Stockhouse-Forum:

Monument Announces Senior Management Appointments (cnw)

VANCOUVER, May 9, 2012 /CNW/ - Monument Mining Limited (TSX-V: MMY) (FSE: D7Q1) ("Monument" or the "Company") today is pleased to announce the appointments of Zaidi Harun to the position of Vice President, Business Development and Todd Johnson to the position of Vice President, Exploration, and Nick Kohlmann to the position of Senior Manager, Investor Relations.

Zaidi Harun, B.Sc., former Vice President of Exploration for past five years, is an experienced Exploration Geologist having worked for 15 years in the international mining industry doing field work as well as geological exploration to expand existing mines. He has spent the last eight years in investigating and developing the present reserves, resources and mineral properties including the Selinsing Gold Project, Buffalo Reef Prospect, the Famehub Properties, Mersing Project and Mengapur Project; he also has focused on developing and maintaining relationships with Local, State and Federal governments and communities.

Todd W. Johnson, M Sc Geo, M. Sc Geo Eng, P.E., has over 17 years of experience in the precious and base metal resource industry and an additional 4 years of geotechnical engineering experience. Mr. Johnson is a recognized expert in the assessment of base and precious metal systems, including Au-Cu skarns, and has worked throughout the Western United States, Northern Mexico, and Canada. He has served as Vice President of Exploration for Yukon-Nevada Gold Corp from April 2010 to the present. Previously he was with the Noranda-Hemlo Gold Mines group for over 10 years where he was involved with the New World Au (Cu-Ag) discovery in Cooke City, Montana. After the merger of Hemlo Gold Mines and Battle Mountain Gold in 1996, he significantly contributed to the multi-million ounce resource expansion at the Phoenix Au (Cu-Ag) mine in Battle Mountain, Nevada which was later put into production by Newmont.

Nickolas Kohlmann, M.Sc. Geology, has been working in investor relations in the mining industry for the past 14 years. During that time he has designed and managed programs for numerous mining companies and professional associations, including East Asia Gold Corporation, CHF Investor Relations, PDAC and Akrokeri-Ashanti Gold Mines. Mr. Kohlmann is also a Director of the Prospectors and Developers Association (PDAC) and serves as PDAC Membership Chair. Previous he has worked as an exploration geologist.

Robert Baldock, CEO and President of Monument Mining, said: "The above appoints represent a significant corporate move in enhancement of its management team in depth in order to meet its commitment to shareholders to develop the mineral resources, especially the Mengapur Project, the government/community relations and shareholder communications and market exposure."

Please visit our website at www.monumentmining.com

for more information.

Robert F. Baldock, President and CEO

Monument Mining Limited

Suite 910- 688 West Hastings Street

Vancouver B.C. Canada V6B 1P1

http://www.stockhouse.com/Bullboards/MessageDetail.aspx?p=0&…

Monument Announces Senior Management Appointments (cnw)

VANCOUVER, May 9, 2012 /CNW/ - Monument Mining Limited (TSX-V: MMY) (FSE: D7Q1) ("Monument" or the "Company") today is pleased to announce the appointments of Zaidi Harun to the position of Vice President, Business Development and Todd Johnson to the position of Vice President, Exploration, and Nick Kohlmann to the position of Senior Manager, Investor Relations.

Zaidi Harun, B.Sc., former Vice President of Exploration for past five years, is an experienced Exploration Geologist having worked for 15 years in the international mining industry doing field work as well as geological exploration to expand existing mines. He has spent the last eight years in investigating and developing the present reserves, resources and mineral properties including the Selinsing Gold Project, Buffalo Reef Prospect, the Famehub Properties, Mersing Project and Mengapur Project; he also has focused on developing and maintaining relationships with Local, State and Federal governments and communities.

Todd W. Johnson, M Sc Geo, M. Sc Geo Eng, P.E., has over 17 years of experience in the precious and base metal resource industry and an additional 4 years of geotechnical engineering experience. Mr. Johnson is a recognized expert in the assessment of base and precious metal systems, including Au-Cu skarns, and has worked throughout the Western United States, Northern Mexico, and Canada. He has served as Vice President of Exploration for Yukon-Nevada Gold Corp from April 2010 to the present. Previously he was with the Noranda-Hemlo Gold Mines group for over 10 years where he was involved with the New World Au (Cu-Ag) discovery in Cooke City, Montana. After the merger of Hemlo Gold Mines and Battle Mountain Gold in 1996, he significantly contributed to the multi-million ounce resource expansion at the Phoenix Au (Cu-Ag) mine in Battle Mountain, Nevada which was later put into production by Newmont.

Nickolas Kohlmann, M.Sc. Geology, has been working in investor relations in the mining industry for the past 14 years. During that time he has designed and managed programs for numerous mining companies and professional associations, including East Asia Gold Corporation, CHF Investor Relations, PDAC and Akrokeri-Ashanti Gold Mines. Mr. Kohlmann is also a Director of the Prospectors and Developers Association (PDAC) and serves as PDAC Membership Chair. Previous he has worked as an exploration geologist.

Robert Baldock, CEO and President of Monument Mining, said: "The above appoints represent a significant corporate move in enhancement of its management team in depth in order to meet its commitment to shareholders to develop the mineral resources, especially the Mengapur Project, the government/community relations and shareholder communications and market exposure."

Please visit our website at www.monumentmining.com

for more information.

Robert F. Baldock, President and CEO

Monument Mining Limited

Suite 910- 688 West Hastings Street

Vancouver B.C. Canada V6B 1P1

http://www.stockhouse.com/Bullboards/MessageDetail.aspx?p=0&…

Hallo, kam gerade per Mail:

Monument Announces Senior Management Appointments

Release #09 - 2012

Vancouver, B.C. Monument Mining Limited (TSX-V: MMY and FSE: D7Q1) (“Monument” or the “Company”)today is pleased to announce the appointments of Zaidi Harun to the position of Vice President, Business Development and Todd Johnson to the position of Vice President, Exploration, and Nickolas Kohlmann to the position of Senior Manager, Investor Relations.

Zaidi Harun, B.Sc., former Vice President of Exploration for past five years, is an experienced Exploration Geologist having worked for 15 years in the international mining industry doing field work as well as geological exploration to expand existing mines. He has spent the last eight years in investigating and developing the present reserves, resources and mineral properties including the Selinsing Gold Project, Buffalo Reef Prospect, the Famehub Properties, Mersing Project and Mengapur Project; he also has focused on developing and maintaining relationships with Local, State and Federal governments and communities.

Todd W. Johnson, M Sc Geo, M. Sc Geo Eng, P.E.,has over 17 years of experience in the precious and base metal resource industry and an additional 4 years of geotechnical engineering experience. Mr. Johnson is a recognized expert in the assessment of base and precious metal systems, including Au-Cu skarns, and has worked throughout the Western United States, Northern Mexico, and Canada. He has served as Vice President of Exploration for Yukon-Nevada Gold Corp from April 2010 to the present. Previously he was with the Noranda-Hemlo Gold Mines group for over 10 years where he was involved with the New World Au (Cu-Ag) discovery in Cooke City, Montana. After the merger of Hemlo Gold Mines and Battle Mountain Gold in 1996, he significantly contributed to the multi-million ounce resource expansion at the Phoenix Au (Cu-Ag) mine in Battle Mountain, Nevada which was later put into production by Newmont.

Nickolas Kohlmann, M.Sc. Geology, has been working in investor relations in the mining industry for the past 14 years. During that time he has designed and managed programs for numerous mining companies and professional associations, including East Asia Gold Corporation, CHF Investor Relations, PDAC and Akrokeri-Ashanti Gold Mines. Mr. Kohlmann is also a Director of the Prospectors and Developers Association (PDAC) and serves as PDAC Membership Chair. Previous he has worked as an exploration geologist.

Robert Baldock, CEO and President of Monument Mining, said: “The above appoints represent a significant corporate move in enhancement of its management team in depth in order to meet its commitment to shareholders to develop the mineral resources, especially the Mengapur Project, the government/community relations and shareholder communications and market exposure.”

Monument Announces Senior Management Appointments

Release #09 - 2012

Vancouver, B.C. Monument Mining Limited (TSX-V: MMY and FSE: D7Q1) (“Monument” or the “Company”)today is pleased to announce the appointments of Zaidi Harun to the position of Vice President, Business Development and Todd Johnson to the position of Vice President, Exploration, and Nickolas Kohlmann to the position of Senior Manager, Investor Relations.

Zaidi Harun, B.Sc., former Vice President of Exploration for past five years, is an experienced Exploration Geologist having worked for 15 years in the international mining industry doing field work as well as geological exploration to expand existing mines. He has spent the last eight years in investigating and developing the present reserves, resources and mineral properties including the Selinsing Gold Project, Buffalo Reef Prospect, the Famehub Properties, Mersing Project and Mengapur Project; he also has focused on developing and maintaining relationships with Local, State and Federal governments and communities.

Todd W. Johnson, M Sc Geo, M. Sc Geo Eng, P.E.,has over 17 years of experience in the precious and base metal resource industry and an additional 4 years of geotechnical engineering experience. Mr. Johnson is a recognized expert in the assessment of base and precious metal systems, including Au-Cu skarns, and has worked throughout the Western United States, Northern Mexico, and Canada. He has served as Vice President of Exploration for Yukon-Nevada Gold Corp from April 2010 to the present. Previously he was with the Noranda-Hemlo Gold Mines group for over 10 years where he was involved with the New World Au (Cu-Ag) discovery in Cooke City, Montana. After the merger of Hemlo Gold Mines and Battle Mountain Gold in 1996, he significantly contributed to the multi-million ounce resource expansion at the Phoenix Au (Cu-Ag) mine in Battle Mountain, Nevada which was later put into production by Newmont.

Nickolas Kohlmann, M.Sc. Geology, has been working in investor relations in the mining industry for the past 14 years. During that time he has designed and managed programs for numerous mining companies and professional associations, including East Asia Gold Corporation, CHF Investor Relations, PDAC and Akrokeri-Ashanti Gold Mines. Mr. Kohlmann is also a Director of the Prospectors and Developers Association (PDAC) and serves as PDAC Membership Chair. Previous he has worked as an exploration geologist.