Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2363)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 13.05.24 22:26:16 von

neuester Beitrag 13.05.24 22:26:16 von

Beiträge: 69.744

ID: 937.146

ID: 937.146

Aufrufe heute: 107

Gesamt: 12.703.515

Gesamt: 12.703.515

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 28.09.06, 14:49 | 313 | |

| 22.04.08, 12:27 | 289 | |

| 10.11.14, 14:54 | 288 | |

| gestern 22:44 | 243 | |

| heute 00:46 | 204 | |

| 31.10.09, 12:59 | 182 | |

| heute 01:33 | 178 | |

| gestern 14:57 | 173 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.722,00 | -0,22 | 160 | |||

| 2. | 2. | 10,550 | +2,23 | 86 | |||

| 3. | 3. | 171,89 | +1,53 | 77 | |||

| 4. | 4. | 5,1900 | +78,35 | 70 | |||

| 5. | 5. | 0,1960 | -9,68 | 66 | |||

| 6. | 6. | 13,110 | +41,73 | 54 | |||

| 7. | 8. | 0,1500 | -28,57 | 45 | |||

| 8. | 7. | 30,45 | +74,40 | 45 |

Beitrag zu dieser Diskussion schreiben

Meine 5 Favoriten 2020

Unidevice

UET

Blue Cap

Signature

IVU Traffic

Wurden bereits ausreichend vorgestellt

Unidevice

UET

Blue Cap

Signature

IVU Traffic

Wurden bereits ausreichend vorgestellt

Interview IT Competence Group

Interview auf der MKK. Rekordergebnis aus 2018 soll in 2020 übertroffen werden. Glaubwürdigkeit nach der Gewinnwarnung jedoch nicht gegeben:https://www.brn-ag.de/36726-IT-Competence-5G-Netze-Sonderkon…

Favoriten 2020

Zunächst ein Rückblick auf meine Favoriten 2019 (Performance basierend auf XETRA Schlusskursen 28.12.2018 bis 27.12.2019):SNP Schneider-Neureither: +202% (16,24 € - 49,00 €)

2G Energy: +100% (21,90 € - 43,70 €)

Allgeier SE: +35% (25,10 € - 33,80 €)

Corestate Capital: +24% (30,30 - 37,60 €)

Paragon: -22% (17,48 € - 13,62 €)

Durchschnittsperformance 2019: +68%

SNP und 2G haben sich zu echten Volltreffern entwickelt und die Positionen finden sich weiterhin in meinem Realdepot (2G unangetastet und SNP nach zu frühem Verkauf in der Spätsommer-Kursdelle zurückgekauft). Die anderen Werte sind im Laufe des Jahres rausgeflogen. So habe ich einerseits die späten Rallyes bei Allgeier und Corestate verpasst, andererseits eine Paragon schon recht früh im Jahr noch mit ordentlich Gewinn abgestoßen.

Meine 5 Favoriten 2020 lauten wie folgt:

Lion E-Mobility

SW Umwelttechnik

Intrusion

KPS AG

2G Energy

Bei Lion E-Mobility (CH0132594711, XETRA-Schlusskurs 20.12.2019 vor Erstnennung als 2020-Favorit: 2,13 €) hatte ich den letzten Tagen bereits auf den ungewohnt positiven Ausblick auf 2020 hingewiesen - man will nächstes Jahr sogar die Profitabiliät erreichen (https://www.dgap.de/dgap/News/corporate/lion-emobility-quart…). Folgerichtig gab es inzwischen schon die Bekanntgabe eines Vertrages zur Belieferung eines kanadischen Busherstellers mit einem eigenen e-Antriebskonzept basierend auf BMW i3-Batterien. Weitere Kunden, die auf dieses Konzept setzen, dürften laut Meldung bald folgen (https://www.dgap.de/dgap/News/adhoc/lion-emobility-lion-smar…). Hinzu kommen Partnerschaften und Produktionsstart in 2020 für die eigene Light Battery. Mit nur noch um die 20 Mio € Marktkapitalisierung ist Lion E-Mobility mein absoluter Top-Favorit für 2020. Das Upside-Potential schein unbegrenzt, während die Aktie durch die bereits profitabel wachsende 30%-Beteiligung an TÜV Süd Battery Testing nach unten abgesichert scheint.

Website: https://www.lionemobility.de/de/startseite

Thread: https://www.wallstreet-online.de/diskussion/1168217-4621-463…

SW Umwelttechnik (AT0000808209, Kurs Wien 27.12.2019: 30,00 €) war bereits Thema bei der letztjährigen Favoritensuche. Damals hatte ich mich vor allem wegen des illiquiden Handels gegen eine Nennung entschieden, bin aber in meinem Realdepot später eingestiegen. Die Aktie konnte in 2019 an der Wiener Börse um 200% von 10 auf 30 € steigen. Vor allem Dank eines Baubooms in Ungarn (und Rumänien) konnte man nach 9 Monaten den Umsatz um 28% auf 70,6 Mio € steigern. Der Nachsteuergewinn stieg auf 5,7 Mio € (http://de.sw-umwelttechnik.com/sw-gruppe/news/news-details-g…). Unter Berücksichtigung der im Dezember abgeschlossenen Kapitalerhöhung und den nunmehr 726.000 Aktien entspricht dies einem Gewinn je Aktie von 7,85 €. Entsprechend notiert die Aktie bei einem Kurs von 30 € mit einem 9M-KGV von unter 4! Auch wenn das Unternehmen jüngst selbst zu Bedenken gegeben hat, dass die Sonderkonjunktur in 2020 möglicherweise nicht so fortgeschrieben werden kann, ergibt sich noch erhebliches Potential für die Aktie. Erst im September 2019 hatte man das ungarische Werk erweitert, um das zukünftige Wachstum in der Region zu unterstützen. Ursache für die sehr günstige Bewertung der Aktie sind die hohen Schulden und immer noch niedrige Eigenkapitalquote (50 Mio € langfristige Verbindlichkeiten, Eigenkapitalquote gut 10 % zum Halbjahr 2019 - letztere dürfte aufgrund der KE und der guten Geschäftsentwicklung per Jahresende Richtung 12-13% gestiegen sein). In Sachen Dividende gibt es erheblichen Spielraum für eine deutliche Anhebung. Ich traue der Aktie in 2020 eine weitere Steigerung um 50-100% zu (aktuelle Marktkapitalisierung 22 Mio €). Inzwischen gibt es auch immer wieder einmal Umsätze in Stuttgart - leider kann man nicht über jeden Broker in Wien am Auktionshandel teilnehmen bzw. sind die Gebühren dafür z.B. bei CC sehr stattlich, so dass man zumindest für kleinere Pakete auch den höheren Spread in Deutschland in Kauf nehmen kann.

Website: http://de.sw-umwelttechnik.com

Thread: https://www.wallstreet-online.de/diskussion/1292316-21-30/le…

Intrusion (OTC-BB: INTZ, Schlusskurs 27.12.2019: 5,40 USD) hatte ich auch bereits öfters angesprochen. Ursprünglich im Herbst 2017 von mir auf einer alten US-Nebenwerte-Watchlist wiederentdeckt, als auch hier im Forum die Frage nach IT-Security-Aktien aufkam, habe ich Sie bisher nicht in diesem Rahmen als Favorit genannt, da US-Microcap und nur an der OTC gelistet. In meinem Realdepot ist es die mit Abstand größte und erfolgreichste Position - ich war noch zu Kursen von unter 1 USD massiv eingestiegen. Inzwischen hat sich viel getan. Das Unternehmen ist konstant profitabel und besticht mit Margen von 60-65%. Nach einem Kursanstieg auf inzwischen über 5 USD liegt die Marktkapitalisierung bei 70 Mio USD. Die Kunden sind hochzufrieden und tragen Anfragen für größere Projekte ans Unternehmen heran - man rechnet in 2020 mit entsprechenden Großaufträgen, die Umsätze und Gewinne auf eine neue Stufe heben würden. Während der Erfolg der letzten 2 Jahre vor allem auf der IP-Adressen-Datenbank "TraceCop" beruht, startet man nun wieder seine Marketingaktivitäten für die eigens entwickelte Netzwerksicherheitslösung "Savant", die einen etwas anderen Ansatz als vorhandene Produkte der Konkurrenz verfolgt und gerade deshalb auch ein großes Potential verspricht. Auf dem aktuellen Gewinnlevel von rund 1,5 Mio USD pro Quartal (https://www.otcmarkets.com/stock/INTZ/news/Intrusion-Inc-Rep…) notiert die Aktie mit KGV 12. Die Renewal-Rate dieser existierenden Aufträge von i.d.R. 12 Monaten Länge liegt bei nahe 100%. Zukünftiges Wachstum durch neue Kunden, größere Aufträge und höhere Wahrnehmung von "Savant" ist entsprechend noch gar nicht eingepreist.

Website: https://www.intrusion.com/

Thread: https://www.wallstreet-online.de/diskussion/1270282-21-30/tr…

Die KPS AG (DE000A1A6V48, XETRA-Schluss 27.12.2019: 7,19 €) erinnert mich ein wenig an die Situation von SNP vor einem Jahr. "Fallen Angel" könnte man KPS kurz nennen. 2019 war noch durchwachsen aber das dritte Quartal hat gezeigt, dass KPS wieder erfolgreich auf den Wachstumspfad zurückgekehrt ist (https://www.dgap.de/dgap/News/corporate/kps-mit-solidem-umsa…). Die Aktie hat das bisher kaum umgesetzt und im historischen Vergleich besteht erhebliches Steigerungspotential, auch wenn die Aktie nicht besonders günstig ist - aber das war sie noch nie. Mit Veröffentlichung der Jahreszahlen und einem ersten Ausblick auf 2020 Ende Januar und den bereits Mitte Februar 2020 folgenden Zahlen zum 1. Quartal erwarte ich einen positiven Newsflow gleich zu Jahresbeginn, der die Aktie wieder zum Leben erwecken dürfte. Ein Erreichen zweistelliger Kursniveaus scheint 2020 möglich.

Website: https://www.kps.com/de.html

Thread: https://www.wallstreet-online.de/diskussion/1153941-2331-234…

2G Energy (DE000A0HL8N9, XETRA-Schluss 27.12.2019: 43,70 €) bleibt auch nach dem Kursplus von 100% in 2019 mein Favorit fürs nächste Jahr. Das Unternehmen ist trotz konstant steigender Umsätze, deutlicher Margenverbesserung und randvoller Auftragsbücher mit nur 190 Mio € immer noch viel zu günstig bewertet (KUV unter 1). Vor allem vor dem Hintergrund einer aufkommenden Übernahmephantasie nach neuen Industriekooperationen mit Viessmann und Rolls Royce (https://www.dgap.de/dgap/News/corporate/g-energy-und-rollsro…). Hier sind in 2020 nochmals bis zu 50% Kursplus möglich.

Website: https://www.2-g.com/de/

Thread: https://www.wallstreet-online.de/diskussion/1154538-3331-334…

Ich bedanke mich für die überwiegend interessanten Postings in diesem Thread im zurückliegenden Jahr angeführt durch KC's Kommentare zu seinen Depotwerten! Dieser Thread stellt eine Fundgrube für neue Investment-Ideen dar! Ich wünsche euch einen guten Rutsch und ein erfolgreiches Börsenjahr 2020!

Antwort auf Beitrag Nr.: 62.243.783 von Willi_Wichtig am 29.12.19 14:29:29

Da muss ich Dir rechtgeben, meine diesjährigen Jahresfavoriten beinhalten diesmal eher illiquidere Werte. Allerdings sind sie (außer Signature) schon noch einigermaßen ordentlich handelbar bei geschätzen Tagesumsätzen (nur deutsche Hauptbörse) von Unidevice 30k, Forfait 10k, Cliq 25k und FG 7,5k.

Das sind schlicht erstmal die Unternehmen, bei denen ich kursmäßig am meisten erwarte. Wer größere Umsätze benötigt, könnte bei Freenet, Eyemaxx oder Dauerbrenner Sixt im kommenden Jahr gute Gewinne erzielen, glaube ich. Längerfristig könnte auch Arcelor Mittal interessant sein (spätestes da gibt es auch endgültig keine Volumenbeschänkungen mehr ).

).

Im Wikifolio habe ich natürlich auch die Möglichkeit, unterjährig zu reagieren. Im dortigen Blog stelle ich etwa einmal im Monat neue Ideen vor und diskutiere sie im WPF.

Zitat von Willi_Wichtig: Du hast so ein schönes Wiki. Und hier präsentierst Du ausschließlich Aktien mit denen man kein Geld verdienen kann, weil sie einfach so gut wie nicht handelbar sind. Schade...

Da muss ich Dir rechtgeben, meine diesjährigen Jahresfavoriten beinhalten diesmal eher illiquidere Werte. Allerdings sind sie (außer Signature) schon noch einigermaßen ordentlich handelbar bei geschätzen Tagesumsätzen (nur deutsche Hauptbörse) von Unidevice 30k, Forfait 10k, Cliq 25k und FG 7,5k.

Das sind schlicht erstmal die Unternehmen, bei denen ich kursmäßig am meisten erwarte. Wer größere Umsätze benötigt, könnte bei Freenet, Eyemaxx oder Dauerbrenner Sixt im kommenden Jahr gute Gewinne erzielen, glaube ich. Längerfristig könnte auch Arcelor Mittal interessant sein (spätestes da gibt es auch endgültig keine Volumenbeschänkungen mehr

).

).Im Wikifolio habe ich natürlich auch die Möglichkeit, unterjährig zu reagieren. Im dortigen Blog stelle ich etwa einmal im Monat neue Ideen vor und diskutiere sie im WPF.

Antwort auf Beitrag Nr.: 62.243.750 von imperatom am 29.12.19 14:16:38Du hast so ein schönes Wiki. Und hier präsentierst Du ausschließlich Aktien mit denen man kein Geld verdienen kann, weil sie einfach so gut wie nicht handelbar sind. Schade...

Trading Spotlight

Meine 5 Favoriten 2020:

UniDevice Hier wurde in den letzten Wochen alles zu gesagt und gehört für mich eindeutig zu den Favoriten

Signature

Ziemlich spekulativ, aber mit dem naheliegenden Potential sich zu verdoppeln oder verdreifachen

Deutsche Forfait

Der Turnaround ist bereits gelungen, aber noch kaum jemand hats gemerkt

Cliq Digital

Die Jahreszahlen werden aufhorchen lassen

First Graphene

Beginnende Umsätze werden den Kurs in die Höhe treiben

Antwort auf Beitrag Nr.: 62.243.495 von trustone am 29.12.19 13:08:06Du bist ein ausgesprochener EVN Insider. Übrigens hast Du mich erst auf den Laden aufmerksam gemacht. Deiner Argumentation kann ich aber nicht folgen.

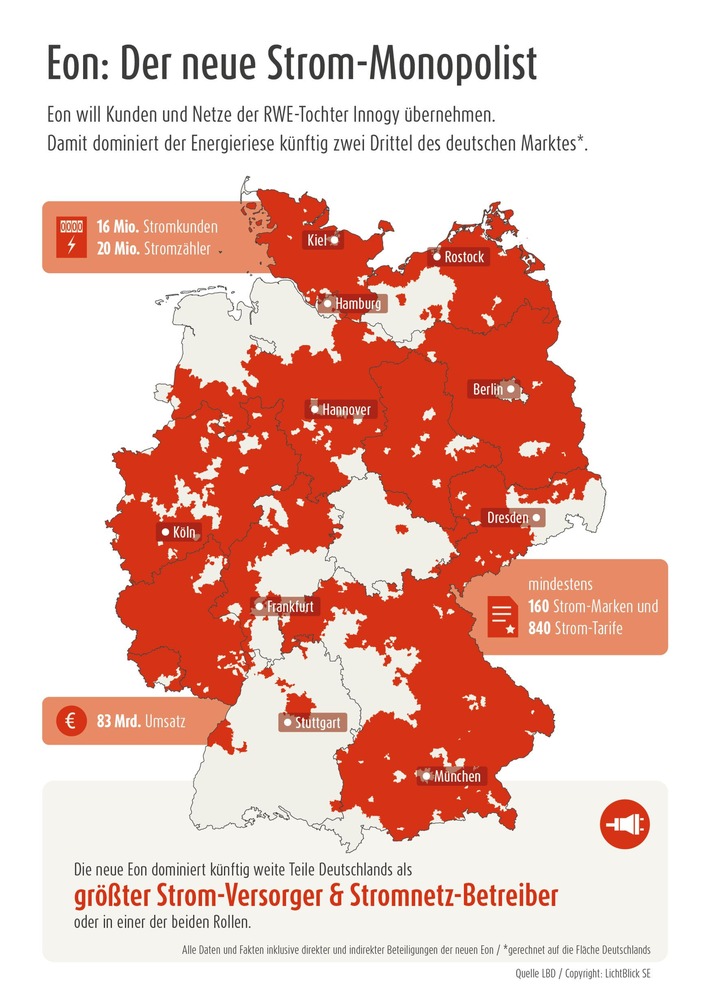

"naja, die EVN stellt auch nur etwa 1/3 der benötigten Energie selbst her und kauft etwa 2/3 zu, mit das Hauptgeschäft ist auch das mit den Netzen, aber natürlich nicht Überland Netze wie bei e.on sondern das Netz zum Kunden, und im Gegenzug hat e.on ja ähnlich wie die EVN auch einige Mio. Stromkunden wenn ich mich da nicht irre, also beide sind schon auch klar als Versorger zu betrachten meine ich,

Deutsche Small Caps - Basisinvestments eines Langfristdepots | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/937146-46111-461…

Diese Kette führt ins Leere. Die Realität findest Du auf Seite 113 des Geschäftsberichtes. Dort sieht man in der Segmentberichterstattung, daß die Erzeugung ca. 2,5x mehr EBIT generiert wie die Netze. Selbst SO Europa (wahrscheinlich größtenteils Handel) sieht attraktiver aus. Es wirkt zumindest so, daß die Netze Mittel zum Zweck sind. Man nutzt diese, um den selbst produzierten Strom im Rahmen eines Gesamtpakets lukrativ zu veräußern. Daran ändert auch die hohe Quote von externem Strom nichts.

"naja, die EVN stellt auch nur etwa 1/3 der benötigten Energie selbst her und kauft etwa 2/3 zu, mit das Hauptgeschäft ist auch das mit den Netzen, aber natürlich nicht Überland Netze wie bei e.on sondern das Netz zum Kunden, und im Gegenzug hat e.on ja ähnlich wie die EVN auch einige Mio. Stromkunden wenn ich mich da nicht irre, also beide sind schon auch klar als Versorger zu betrachten meine ich,

Deutsche Small Caps - Basisinvestments eines Langfristdepots | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/937146-46111-461…

Diese Kette führt ins Leere. Die Realität findest Du auf Seite 113 des Geschäftsberichtes. Dort sieht man in der Segmentberichterstattung, daß die Erzeugung ca. 2,5x mehr EBIT generiert wie die Netze. Selbst SO Europa (wahrscheinlich größtenteils Handel) sieht attraktiver aus. Es wirkt zumindest so, daß die Netze Mittel zum Zweck sind. Man nutzt diese, um den selbst produzierten Strom im Rahmen eines Gesamtpakets lukrativ zu veräußern. Daran ändert auch die hohe Quote von externem Strom nichts.

Antwort auf Beitrag Nr.: 62.243.347 von Willi_Wichtig am 29.12.19 12:33:24naja,

die EVN stellt auch nur etwa 1/3 der benötigten Energie selbst her und kauft etwa 2/3 zu,

mit das Hauptgeschäft ist auch das mit den Netzen, aber natürlich nicht Überland Netze wie bei e.on sondern das Netz zum Kunden,

und im Gegenzug hat e.on ja ähnlich wie die EVN auch einige Mio. Stromkunden wenn ich mich da nicht irre,

also beide sind schon auch klar als Versorger zu betrachten meine ich,

und solch eine Monopol artige Marktstellung wie sie e.on bald haben dürfte könnte sich früher oder später natürlich auch so richtig auszahlen,

gerade auch wenn der Stromverbrauch mit den E-Autos die nächsten Jahre weiter ansteigt,

https://www.presseportal.de/pm/22265/4182595

ob e.on noch Atom oder Kohlerisiken hat weiß ich auch nicht, wurde das nicht alles ausgelagert bzw. verkauft?!

wie gesagt, ich hatte mir bei der EVN vor einem Jahr die Mühe gemacht und eine "seiten lange" Fundamental Analyse erstellt,

das müsste man bei der e.on eben auch mal durchführen, um wirklich genau die Profitabilität, Buchwerte, Verschuldung usw. zu sehen,

5% Dividenden Rendite aktuell sticht natürlich auch noch positiv raus,

die EVN stellt auch nur etwa 1/3 der benötigten Energie selbst her und kauft etwa 2/3 zu,

mit das Hauptgeschäft ist auch das mit den Netzen, aber natürlich nicht Überland Netze wie bei e.on sondern das Netz zum Kunden,

und im Gegenzug hat e.on ja ähnlich wie die EVN auch einige Mio. Stromkunden wenn ich mich da nicht irre,

also beide sind schon auch klar als Versorger zu betrachten meine ich,

und solch eine Monopol artige Marktstellung wie sie e.on bald haben dürfte könnte sich früher oder später natürlich auch so richtig auszahlen,

gerade auch wenn der Stromverbrauch mit den E-Autos die nächsten Jahre weiter ansteigt,

https://www.presseportal.de/pm/22265/4182595

ob e.on noch Atom oder Kohlerisiken hat weiß ich auch nicht, wurde das nicht alles ausgelagert bzw. verkauft?!

wie gesagt, ich hatte mir bei der EVN vor einem Jahr die Mühe gemacht und eine "seiten lange" Fundamental Analyse erstellt,

das müsste man bei der e.on eben auch mal durchführen, um wirklich genau die Profitabilität, Buchwerte, Verschuldung usw. zu sehen,

5% Dividenden Rendite aktuell sticht natürlich auch noch positiv raus,

Antwort auf Beitrag Nr.: 62.243.188 von trustone am 29.12.19 12:00:47Dieser Vergleich macht keinen Sinn. Wir haben es hier eben nicht mit zwei Versorgern zu tun. EVN stellt aus einer Vielzahl von Quellen Energie zur Verfügung und verkauft diese. Um diese an den Kunden zu bekommen, kann die EVN in großen Teilen auf ein eigenes Netz zurückgreifen und verdient somit an zwei Stellen. Allerdings ist die Erzeugung der Energie der Fokus und die Hauptertragsquelle. Genau an diesem Punkt existieren aber ganz andere Risiken. Schau Dir allein die Atommeiler an und stelle die Frage nach der Entsorgung.

Die zukünftigen Erträge beruhen zu einem signifikanten Teil an der Durchleitung. Eon ist also gar kein Versorger mehr, sondern vielmehr ein Infrastrukturunternehmen. Die Durchleitung ist stark reglementiert und ziemlich risikoarm. Dafür gibt es auch wenig upside. Da sich der Wert der zukünftigen Cashflows aber kaum im Aktienkurs widerspiegelt, ist das ein ziemlich geiles Investment. Allerdings würde ich das persönlich nicht mal in die Rubrik Aktienportfolio buchen. Für mich ist es eher ein Anleiheersatz mit der Besonderheit, daß der Zins hochattraktiv ist und das Risiko (für mich persönlich) kleiner als das der Duration bei einer langlaufenden Anleihe.

EVN ist natürlich immer noch ein immens attraktiver Wert. Wahrscheinlich werden die einer der Profiteure aus dem deutschen Atom- und Braunkohleausstieg sein. Wir wollen zwar, daß alles sauber ist, aber eben auch schön warm. Neben der aktuell schönen Bewertung gibt es hier noch upside.

Die Frage ist also nicht eon oder EVN. Beide haben ihren Platz in einem Portfolio.

Die zukünftigen Erträge beruhen zu einem signifikanten Teil an der Durchleitung. Eon ist also gar kein Versorger mehr, sondern vielmehr ein Infrastrukturunternehmen. Die Durchleitung ist stark reglementiert und ziemlich risikoarm. Dafür gibt es auch wenig upside. Da sich der Wert der zukünftigen Cashflows aber kaum im Aktienkurs widerspiegelt, ist das ein ziemlich geiles Investment. Allerdings würde ich das persönlich nicht mal in die Rubrik Aktienportfolio buchen. Für mich ist es eher ein Anleiheersatz mit der Besonderheit, daß der Zins hochattraktiv ist und das Risiko (für mich persönlich) kleiner als das der Duration bei einer langlaufenden Anleihe.

EVN ist natürlich immer noch ein immens attraktiver Wert. Wahrscheinlich werden die einer der Profiteure aus dem deutschen Atom- und Braunkohleausstieg sein. Wir wollen zwar, daß alles sauber ist, aber eben auch schön warm. Neben der aktuell schönen Bewertung gibt es hier noch upside.

Die Frage ist also nicht eon oder EVN. Beide haben ihren Platz in einem Portfolio.

Antwort auf Beitrag Nr.: 62.242.052 von Waibschda1 am 28.12.19 22:08:03ich hatte mir vor genau einem Jahr die e.on mal kurz angesehen,

mich dann aber klar für die EVN als Versorger Titel entschieden,

die EVN war damals für manchem ja auch bei 12,50 kein Investment wert,

nun haben wir rund 45% Kurs plus in diesem Jahr, aber die Aktie wird nun wohl auch noch auf etwa 20 Euro hochgehen,

die e.on sieht vom Chart her nicht uninteressant aus,

bei etwa 10. liegt wohl ein großer Wiederstand,

ein Substanzwert Vergleich zwischen EVN und e.on wäre mal interessant,

die EVN war vor 12. Monaten ein glasklarer Kauf, vielleicht ist es bei e.on aktuell ja ganz ähnlich,

auch der europäische Versorger Index liegt ja auf einem 12. Jahreshoch,

bei e.on gibt es aber glaub ich eine heftige Verschuldung, die müsste man halt mal mit der Gewinnsituation gegenüber stellen,

falls also jemand eine Fundamental Analyse zur e.on parat hat, nur her damit,

auf den ersten Blick, also ohne Berücksichtigung der Schulden hätte e.on ja ein KGV von etwa 10?!

Versorger Index Europa

mich dann aber klar für die EVN als Versorger Titel entschieden,

die EVN war damals für manchem ja auch bei 12,50 kein Investment wert,

nun haben wir rund 45% Kurs plus in diesem Jahr, aber die Aktie wird nun wohl auch noch auf etwa 20 Euro hochgehen,

die e.on sieht vom Chart her nicht uninteressant aus,

bei etwa 10. liegt wohl ein großer Wiederstand,

ein Substanzwert Vergleich zwischen EVN und e.on wäre mal interessant,

die EVN war vor 12. Monaten ein glasklarer Kauf, vielleicht ist es bei e.on aktuell ja ganz ähnlich,

auch der europäische Versorger Index liegt ja auf einem 12. Jahreshoch,

bei e.on gibt es aber glaub ich eine heftige Verschuldung, die müsste man halt mal mit der Gewinnsituation gegenüber stellen,

falls also jemand eine Fundamental Analyse zur e.on parat hat, nur her damit,

auf den ersten Blick, also ohne Berücksichtigung der Schulden hätte e.on ja ein KGV von etwa 10?!

Versorger Index Europa