Morphosys: Pipelinefortschritte führen zu Neubewertungen - 500 Beiträge pro Seite (Seite 19)

eröffnet am 02.01.13 02:19:37 von

neuester Beitrag 07.08.15 11:57:24 von

neuester Beitrag 07.08.15 11:57:24 von

Beiträge: 10.510

ID: 1.178.592

ID: 1.178.592

Aufrufe heute: 0

Gesamt: 1.316.097

Gesamt: 1.316.097

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

66,93

EUR

+0,15 %

+0,10 EUR

Letzter Kurs 12:27:57 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

10:11 Uhr · Felix Haupt Anzeige |

06.05.24 · dpa-AFX Analysen |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,3300 | +54,52 | |

| 4,0000 | +25,00 | |

| 2,4000 | +21,52 | |

| 0,6750 | +20,54 | |

| 0,8200 | +18,84 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2600 | -14,29 | |

| 1,4300 | -14,37 | |

| 5,0639 | -16,13 | |

| 0,5350 | -20,15 | |

| 3,0800 | -23,76 |

Aus Montega AG - Equity Research

zur Einschätzung von Evotec

Hier Auszug bezüglich Chancen zu Alzheimer

Die Indikation Alzheimer hat gerade in den letzten beiden Jahren

industrieweit enorme Impulse erfahren - paradoxerweise ausgelöst durch

spektakuläre Fehlschläge. Im Jahr 2012 hatten die bis dahin am weitesten

fortgeschrittenen Alzheimer-Wirkstoffe - die beiden Anti-Amyloid-Antikörper

Bapineuzumab (J&J, Pfizer, Elan) und Solanezumab (Eli Lilly) - in Phase III

herb enttäuscht. Angesichts eines solchen Debakels sah sich die ansonsten

wenig zimperliche US-Arzneimittelbehörde FDA zu einem ungewöhnlichen

Schritt genötigt und senkte die Zulassungshürden für Alzheimer-Medikamente.

Zu groß waren die Befürchtungen, in den nächsten Jahren könnte es keine der

neu entwickelten Alzheimer-Therapien auf den Markt schaffen. Dieser

Entscheid der FDA hat in der Pharmabranche regelrecht Goldgräberstimmung

aufkommen lassen. Die Chancen stehen gut, dass aussichtsreichen Kandidaten von diesen signifikant verbesserten

Marktzugangsbedingungen profitieren wird.

zur Einschätzung von Evotec

Hier Auszug bezüglich Chancen zu Alzheimer

Die Indikation Alzheimer hat gerade in den letzten beiden Jahren

industrieweit enorme Impulse erfahren - paradoxerweise ausgelöst durch

spektakuläre Fehlschläge. Im Jahr 2012 hatten die bis dahin am weitesten

fortgeschrittenen Alzheimer-Wirkstoffe - die beiden Anti-Amyloid-Antikörper

Bapineuzumab (J&J, Pfizer, Elan) und Solanezumab (Eli Lilly) - in Phase III

herb enttäuscht. Angesichts eines solchen Debakels sah sich die ansonsten

wenig zimperliche US-Arzneimittelbehörde FDA zu einem ungewöhnlichen

Schritt genötigt und senkte die Zulassungshürden für Alzheimer-Medikamente.

Zu groß waren die Befürchtungen, in den nächsten Jahren könnte es keine der

neu entwickelten Alzheimer-Therapien auf den Markt schaffen. Dieser

Entscheid der FDA hat in der Pharmabranche regelrecht Goldgräberstimmung

aufkommen lassen. Die Chancen stehen gut, dass aussichtsreichen Kandidaten von diesen signifikant verbesserten

Marktzugangsbedingungen profitieren wird.

Antwort auf Beitrag Nr.: 47.426.968 von micjagger am 04.08.14 19:02:04was habt ihr gegen realist?

er hat am 31.7. bei kurs 74 hier im forum die krasse überbewertung bemängelt, und jetzt steht der kurs bei 68. somit hat er recht gehabt!

schon anno 2000 hat er beim höchstkurs von morphosys zum ausstieg geblasen uns somit viele vor dem ruin gerettet!

etwas mehr dankbarkeit wäre angebracht. meine verehrung hast du, realist, für deine stets realistischen einschätzungen und deinen tiefenblick bei morphosys.

er hat am 31.7. bei kurs 74 hier im forum die krasse überbewertung bemängelt, und jetzt steht der kurs bei 68. somit hat er recht gehabt!

schon anno 2000 hat er beim höchstkurs von morphosys zum ausstieg geblasen uns somit viele vor dem ruin gerettet!

etwas mehr dankbarkeit wäre angebracht. meine verehrung hast du, realist, für deine stets realistischen einschätzungen und deinen tiefenblick bei morphosys.

ja unglaublich--wenn man bedenkt, dass es eventuell Leute gibt die auf sein Gelaber gehört haben und bei 28, 35, 42, 50, 60 usw gehört haben und Morphosys deshalb nicht gekauft haben....die haben sich ja unglaubliche Verluste erspart.....

2 weiter PIII Guselkumab studienprotokolle online!

http://clinicaltrials.gov/ct2/show/NCT02207231?term=guselkum…

http://clinicaltrials.gov/ct2/show/NCT02207244?term=guselkum…

Voyage-1, Voyage-2

http://clinicaltrials.gov/ct2/show/NCT02207231?term=guselkum…

http://clinicaltrials.gov/ct2/show/NCT02207244?term=guselkum…

Voyage-1, Voyage-2

Zitat von PathFinder2: 2 weiter PIII Guselkumab studienprotokolle online!

http://clinicaltrials.gov/ct2/show/NCT02207231?term=guselkum…

http://clinicaltrials.gov/ct2/show/NCT02207244?term=guselkum…

Voyage-1, Voyage-2

Bei mittlerweile 3 PIII Starts, sind nun auch 3 Meilenstein Zahlungen fällig?

Trading Spotlight

Zitat von PathFinder2: 2 weiter PIII Guselkumab studienprotokolle online!

http://clinicaltrials.gov/ct2/show/NCT02207231?term=guselkum…

http://clinicaltrials.gov/ct2/show/NCT02207244?term=guselkum…

Voyage-1, Voyage-2

Die geben richtig Gas!

Guselkumab gleich in (bis jetzt) parallel 3 zulassungsrelevanten P3-Studien am Start. Mit 1000, 800 und 750 Patienten!

Alle drei Studien sollen Mitte bis Ende 2016 abgeschlossen sein.

Im Erfolgsfalle wird also auch hier 2017/2018 die Zulassung und Markteinführung anstehen. :-)

Es soll ja komplett ahnungslose Idioten geben, die denken man könne eine Medikamentenpipeline mit Entwicklungszeiträumen von 10 bis 15 Jahren mit Sicht auf maximal 2 Jahre bewerten, weil "Börse das eben so mache". Weit gefehlt.

Im erfolgsfall wird Guselkumab in 3 Jahren zugelassen und macht in 7 oder 8 Jahren sehr gute Umsätze mit entsprechendem Tantiemefluss. Auf diese Erwartung hin nimmt Janssen jetzt richtig viel Geld in die Hand für die Behandlung von über 2500 Patienten.

Zur Erfolgswahrscheinlichkeit:

Als grobe Richtwerte kann man bei einem P2-Projekt von 33% und bei einem Antikörper-P3-Projekt von 65% Zulassungswahrscheinlichkeit ausgehen.

Durch P3-Start verkürzt sich also (je nach vorheriger Erwartung) der Zeitraum, wann eine Zulassung erwartet werden kann, aber vor allem steigt die Zulassungserwartung und damit der Projektwert aufs doppelte.

In meinem Pauschalmodell steigt der Erwartungs-Wert der Morphosystantiemen von 40 auf 100 mio. Für eine konkrete DCF-Bewertung wäre eine realistische Peak-Umsatzerwartung nötig.

Psoiasis in allen möglichen Ausprägungen und auch als 2. und 3. Linientherapie nach resistenzen. Mit was rechnet ihr?

Sind 800 mio Euro vorsichtig genug? Oder zu wenig?

Stelara von Johnson&johnson soll ersetzt bzw. ergänzt werden.

Jahr/Umsatz Stelara

2011 0,7

2012 1,0

2013 1,5

Zitat von Noe1:Zitat von PathFinder2: 2 weiter PIII Guselkumab studienprotokolle online!

http://clinicaltrials.gov/ct2/show/NCT02207231?term=guselkum…

http://clinicaltrials.gov/ct2/show/NCT02207244?term=guselkum…

Voyage-1, Voyage-2

Bei mittlerweile 3 PIII Starts, sind nun auch 3 Meilenstein Zahlungen fällig?

Nein, 3 mal Psoriasis,also sicher nicht. Wobei mit Centocor besondere Verträge ausgehandelt wurden, so das es für komplett anderes Indikationsfeld womöglich nachschlag geben könnte.

Und die Fälligkeit des Meilensteins richtet sich meist nach dem richtigen Studienbeginn, also erster Patientenbehandlung. Und bisher wird ja "nur" die Rekrutierung vorbereitet.

Antwort auf Beitrag Nr.: 47.432.212 von eck64 am 05.08.14 11:33:34Herzlichen Dank eck

Herzlichen Dank, pathfinder.

Die Studiendesigns gefallen mir.

Ich denke das könnte zu nahezu 100% was mit der Zulassung werden - im Vergleich zu Humira (=adalimumab).

Die Studiendesigns gefallen mir.

Ich denke das könnte zu nahezu 100% was mit der Zulassung werden - im Vergleich zu Humira (=adalimumab).

Zitat von eck64: ... die Fälligkeit des Meilensteins richtet sich meist nach dem richtigen Studienbeginn, also erster Patientenbehandlung. Und bisher wird ja "nur" die Rekrutierung vorbereitet.

Und wenn Janssen den MS für fällig hält, geben die das an Morphosys weiter und wir bekommen den offiziellen P3-Start per Pressemeldung mitgeteilt.

Das kann sich durchaus noch 3 oder 4 Monate hinziehen.

Immerhin steht in den Protokollen ja drin: Studienstart (geplant) 2xOktober bzw. November.

Das ist ja so ein Ding mit dem unterschiedlichen Informationsständen. Moroney hat es als voraussichtliches Ereignis für 2014 bereits mehrfach öffentlich angekündigt.

Wer hier mitliest weiss die Studienprotokolle schon vorab und diskutiert womöglich Chancen und Umsätze vorab.

Manche werden im Herbst überrascht sein, wenn die PM rauskommt. Und einer wird wieder das Damoklesschwert der Insolvenz sschwingen, weil Morphosys eine pushing-Meldung nötig hat (die sie allerdings nicht nur stolz vermelden werden, sondern zu der sie gesetzlich auch verpflichtet sind).

hat jemand eine Ahnung, ob man einen E-PAPER Artikel aus dem Handelsblatt reinkopieren darf?

Heute in private Geldanlage:

Produkte in der Pipeline - Fortschritte in der Forschung und neue Allianzen sorgen für Auftrieb bei der Biotechfirma Morphosys.

Wenn kein Problem, könnte ich ihn reinstellen.

Heute in private Geldanlage:

Produkte in der Pipeline - Fortschritte in der Forschung und neue Allianzen sorgen für Auftrieb bei der Biotechfirma Morphosys.

Wenn kein Problem, könnte ich ihn reinstellen.

Antwort auf Beitrag Nr.: 47.432.797 von riverstar_de am 05.08.14 12:15:43frag nen MOD

Zitat von Ville7: Herzlichen Dank, pathfinder.

Die Studiendesigns gefallen mir.

Ich denke das könnte zu nahezu 100% was mit der Zulassung werden - im Vergleich zu Humira (=adalimumab).

Clevere Strategie von Janssen/Centocor Humira in Psoriasis anzugreifen. Humira könnte immer noch der Platzhirsch in Psoriasis sein. Wenn sie es schaffen (und davon gehe ich zu nahezu 100% aus), dass sie in zwei großen P3 Studien beweisen können, dass Guselkumab wirksamer als Humira ist, dann werden sie m.E. Umsätze = / > 1Mrd. USD damit machen können und Humira als Nr. 1 (oder Nr.2) verdrängen.

http://decisionresources.com/Psoriasis-080612

"For the Treatment of Psoriasis, Abbott/Eisai’s Humira Has Emerged as the Leading Agent With Major-Market Sales of More than $1.4 Billion in 2011"

(aktuelle Daten für 2013 oder 2014 habe ich nicht... daher keine Ahnung ob Stelara inzwischen der Platzhirsch ist)

Antwort auf Beitrag Nr.: 47.432.965 von Ville7 am 05.08.14 12:32:22http://www.firstwordpharma.com/node/1202773#axzz39WK4yHXQ

Humira macht weltweit 10,7 mrd USDollar Umsatz.

Allerdings eingesetzt zur Behandlung von rheumatoider Arthritis, Psoriasis-Arthritis, Spondylitis ankylosans und der chronisch entzündlichen Darmerkrankungen Morbus Crohn und Colitis ulcerosa.

Keine Ahnung wie sich das aufteilt auf die Indikationen.

Und vor allem: Selbst wenn Guselkumab bei RA an Humira vorbeikommt, dann heißt das ja nicht, das es bei anderen Indikationen genau so wäre.

Immerhin setzt Janssen in den anderen Indikationsgebieten (bisher) ja keine P2-Studien an.

Auf der veröffentlichten Potentialstudie von Morphosys stand Guselkumab mit 2,6 mrd US-Dollar.

Ich rechne jetzt mit 65% Zulassungswahrscheinlichkeit 2017 mit 6 mio Meilenstein, ersten Umsätzen 2018 von 100 mio, ansteigend auf 1 mrd bis 2023 bis 2034 auf 0 abfallend.

Wert heute damit 174 mio€, statt der bisherigen Pauschal-P2-bewertung von 40 mio.

Und wer meint, damit sei das Potential schon vorweggenommen:

Aus 65 müssen erst noch 100% werden. Und wenn Guselkumab tatsächlich gegen die TNF-alphas wildern kann, dann kann aus 1 Milliarde Peakumsatz auch 3 oder 5 werden. Die Zeiten von den 10 Milliarden Blockbustern dürfte bei zunehmender Individualisierung und indikationsspezifischen Präparaten vorbei sein.

Humira macht weltweit 10,7 mrd USDollar Umsatz.

Allerdings eingesetzt zur Behandlung von rheumatoider Arthritis, Psoriasis-Arthritis, Spondylitis ankylosans und der chronisch entzündlichen Darmerkrankungen Morbus Crohn und Colitis ulcerosa.

Keine Ahnung wie sich das aufteilt auf die Indikationen.

Und vor allem: Selbst wenn Guselkumab bei RA an Humira vorbeikommt, dann heißt das ja nicht, das es bei anderen Indikationen genau so wäre.

Immerhin setzt Janssen in den anderen Indikationsgebieten (bisher) ja keine P2-Studien an.

Auf der veröffentlichten Potentialstudie von Morphosys stand Guselkumab mit 2,6 mrd US-Dollar.

Ich rechne jetzt mit 65% Zulassungswahrscheinlichkeit 2017 mit 6 mio Meilenstein, ersten Umsätzen 2018 von 100 mio, ansteigend auf 1 mrd bis 2023 bis 2034 auf 0 abfallend.

Wert heute damit 174 mio€, statt der bisherigen Pauschal-P2-bewertung von 40 mio.

Und wer meint, damit sei das Potential schon vorweggenommen:

Aus 65 müssen erst noch 100% werden. Und wenn Guselkumab tatsächlich gegen die TNF-alphas wildern kann, dann kann aus 1 Milliarde Peakumsatz auch 3 oder 5 werden. Die Zeiten von den 10 Milliarden Blockbustern dürfte bei zunehmender Individualisierung und indikationsspezifischen Präparaten vorbei sein.

Antwort auf Beitrag Nr.: 47.434.408 von eck64 am 05.08.14 14:47:05Ich erwarte auch nicht, dass Janssen Humira mit Guselkumab in anderen Indikationen als Psoriasis angreifen wird, da das Target dort zumeist den ant-TNF-alphas untelegen sein wird. IL-23 ist wohl so ein spezifisches Psoriasis Target.

Sie haben es aber mit Ustekinumab (Stelara) nie eine Vergleichsstudie gegenüber Humira gebracht. Getestet haben sie damals gegenüber ENBREL. Es ist extrem positiv, dass sie nun nicht ihr Stelara-Pferd gegenüber Humira antreten lassen, sondern Guselkumab. Guselkumab wird somit das Potential haben gegenüber dem vermeintlichen Platzhirsch (der aber nicht so wirksam ist wie Stelara) klar aufzuzeigen, dass es besser ist.

Eine direkte Messung Guselkumab gegenüber Stelara wird es zudem auch nicht geben. Strategie ist, jeweils besser gegenüber den härtesten Konkurrenten zu sein, einerseits Enbrel und andererseits Humira.

Das bedeutet für mich, dass wir in dem Falle, dass Guselkumab Humira nass macht (wovon ich ausgehe), Umsätze von > 1Mrd USD sehen werden und selbst dann, wenn der stets größer werdende Kuchen für einzelne Medikament durch mehr Medikamentenoptionen kleinere Kuchestücke beschert (wovon ich auch ausgehe).

Sie haben es aber mit Ustekinumab (Stelara) nie eine Vergleichsstudie gegenüber Humira gebracht. Getestet haben sie damals gegenüber ENBREL. Es ist extrem positiv, dass sie nun nicht ihr Stelara-Pferd gegenüber Humira antreten lassen, sondern Guselkumab. Guselkumab wird somit das Potential haben gegenüber dem vermeintlichen Platzhirsch (der aber nicht so wirksam ist wie Stelara) klar aufzuzeigen, dass es besser ist.

Eine direkte Messung Guselkumab gegenüber Stelara wird es zudem auch nicht geben. Strategie ist, jeweils besser gegenüber den härtesten Konkurrenten zu sein, einerseits Enbrel und andererseits Humira.

Das bedeutet für mich, dass wir in dem Falle, dass Guselkumab Humira nass macht (wovon ich ausgehe), Umsätze von > 1Mrd USD sehen werden und selbst dann, wenn der stets größer werdende Kuchen für einzelne Medikament durch mehr Medikamentenoptionen kleinere Kuchestücke beschert (wovon ich auch ausgehe).

Antwort auf Beitrag Nr.: 47.434.879 von riverstar_de am 05.08.14 15:31:02ja da hast du wohl recht.

Der Autor gibt 28 Mrd. USD Umsatz im absoluten Positivfall für die 6 aussichtsreichsten Medikamente von Morphosys an.

Mir würden 10 Mrd. USD Umsatz bei 5% Tantieme reichen, das wären ca. 12 Euro je Aktie pro Jahr purer Gewinn und würde für eine Dividendenausschüttung von 4 EUR/p.a. reichen. Das wäre der halbe Schritt zur finanziellen Unabhängigkeit.

Der Autor gibt 28 Mrd. USD Umsatz im absoluten Positivfall für die 6 aussichtsreichsten Medikamente von Morphosys an.

Mir würden 10 Mrd. USD Umsatz bei 5% Tantieme reichen, das wären ca. 12 Euro je Aktie pro Jahr purer Gewinn und würde für eine Dividendenausschüttung von 4 EUR/p.a. reichen. Das wäre der halbe Schritt zur finanziellen Unabhängigkeit.

Zitat von Ville7: ja da hast du wohl recht.

Der Autor gibt 28 Mrd. USD Umsatz im absoluten Positivfall für die 6 aussichtsreichsten Medikamente von Morphosys an.

Mir würden 10 Mrd. USD Umsatz bei 5% Tantieme reichen, das wären ca. 12 Euro je Aktie pro Jahr purer Gewinn und würde für eine Dividendenausschüttung von 4 EUR/p.a. reichen. Das wäre der halbe Schritt zur finanziellen Unabhängigkeit.

die 28 Mrd. sind aber auch schon in der letzten Morphosys Präsentation zu lesen.

M. E. sind das bei 10 MRd. USD sogar ein paar mehr EUR Gewinn pro Jahr. Die Frage ist halt nur, wie lange das noch dauert und wie der Markt das anteilmäßig eskomptiert.

Ich erwarte ja, dass Moroney spätestens mit absehbaren Zulassungen wieder seine früheren Sprüche in Bezug auf Augenhöhe mit Pharmas forciert.

Denn immerhin ist man ganz große Stücke weiter gekommen und die in 3 Jahren anstehenden ersten Tantiemen bieten die Chance, das große Rad auf sicherer Basis noch weiter zu drehen.

Morphosys hat trotz zweier gelungener Verpartnerungen immer noch die Chance sowohl aus Sicherheitsgründen seine Kosten zügig stark zu reduziern, als auch langfristig erhebliche Mittel zu investieren um den Abstand zu "den Großen" zu reduzieren. Denn wer 90 Präparate in Entwicklung hat, ist sicher ein kommender Aufsteiger.

MOR103 kostet nichts mehr, kommt leider nur nicht visibel voran. Mal sehen, wann es da news gibt.

MOR202 mit Celgene: Da kann man jederzeit aussteigen und Kosten reduzieren oder eben das eine drittel Kostenbeteiligung bis zum Ende durchziehen.

In MOR208 kann man bei entsprechend positivem Verlauf völlig eigenverantwortlich jede Menge investieren, oder zur Schonung der Reserven einen Partner suchen.

Und mit MOR106, den GPCR-Programmen, aber auch mit Partnerschaften a la Merck Serono sind die Weichen klar gestellt auf den kompletten Entwickler.

Moroney geht da einen soliden und nicht überhasteten Weg und hat gerade mit dem Neustart eigener Entwicklungsprogramm wieder langfristige strategische Weichen gestellt, die mich überzeugen, aufs richtige Pferd zu setzen.

Satte Dividende wird kommen, aber nicht für Leute, die nur Horizont für 2 Jahre haben.

Denn immerhin ist man ganz große Stücke weiter gekommen und die in 3 Jahren anstehenden ersten Tantiemen bieten die Chance, das große Rad auf sicherer Basis noch weiter zu drehen.

Morphosys hat trotz zweier gelungener Verpartnerungen immer noch die Chance sowohl aus Sicherheitsgründen seine Kosten zügig stark zu reduziern, als auch langfristig erhebliche Mittel zu investieren um den Abstand zu "den Großen" zu reduzieren. Denn wer 90 Präparate in Entwicklung hat, ist sicher ein kommender Aufsteiger.

MOR103 kostet nichts mehr, kommt leider nur nicht visibel voran. Mal sehen, wann es da news gibt.

MOR202 mit Celgene: Da kann man jederzeit aussteigen und Kosten reduzieren oder eben das eine drittel Kostenbeteiligung bis zum Ende durchziehen.

In MOR208 kann man bei entsprechend positivem Verlauf völlig eigenverantwortlich jede Menge investieren, oder zur Schonung der Reserven einen Partner suchen.

Und mit MOR106, den GPCR-Programmen, aber auch mit Partnerschaften a la Merck Serono sind die Weichen klar gestellt auf den kompletten Entwickler.

Moroney geht da einen soliden und nicht überhasteten Weg und hat gerade mit dem Neustart eigener Entwicklungsprogramm wieder langfristige strategische Weichen gestellt, die mich überzeugen, aufs richtige Pferd zu setzen.

Satte Dividende wird kommen, aber nicht für Leute, die nur Horizont für 2 Jahre haben.

Zitat von Ville7: Eine direkte Messung Guselkumab gegenüber Stelara wird es zudem auch nicht geben. Strategie ist, jeweils besser gegenüber den härtesten Konkurrenten zu sein, einerseits Enbrel und andererseits Humira.

Humira und Enbrel stehen für die Vergangenheit/Gegenwart, in Zukunft werden die härtesten Konkurrenten u.a. die IL17(A)-Antagonisten secukinumab, brodalumab und izekizumab sein.

Antwort auf Beitrag Nr.: 47.436.631 von Joschka Schröder am 05.08.14 18:08:42Richtig. Der Ansatzpunkt il-17 ist dabei nicht weit entfernt von il-23. Il-23 foerdert die bildung von il-17. Was sind deines erachtens die vorteile von il-17 gegenueber il-23?

Zitat von Ville7: ja da hast du wohl recht.

Der Autor gibt 28 Mrd. USD Umsatz im absoluten Positivfall für die 6 aussichtsreichsten Medikamente von Morphosys an.

Mir würden 10 Mrd. USD Umsatz bei 5% Tantieme reichen, das wären ca. 12 Euro je Aktie pro Jahr purer Gewinn und würde für eine Dividendenausschüttung von 4 EUR/p.a. reichen. Das wäre der halbe Schritt zur finanziellen Unabhängigkeit.

Genauso wie Comroad hätte 28 Mrd. Umsatz machen können. Doch es kam ganz anders...

Wo ist die Basis bei MOR?

Zitat von eck64: Ich erwarte ja, dass Moroney spätestens mit absehbaren Zulassungen wieder seine früheren Sprüche in Bezug auf Augenhöhe mit Pharmas forciert.

Denn immerhin ist man ganz große Stücke weiter gekommen und die in 3 Jahren anstehenden ersten Tantiemen bieten die Chance, das große Rad auf sicherer Basis noch weiter zu drehen.

Morphosys hat trotz zweier gelungener Verpartnerungen immer noch die Chance sowohl aus Sicherheitsgründen seine Kosten zügig stark zu reduziern, als auch langfristig erhebliche Mittel zu investieren um den Abstand zu "den Großen" zu reduzieren. Denn wer 90 Präparate in Entwicklung hat, ist sicher ein kommender Aufsteiger.

MOR103 kostet nichts mehr, kommt leider nur nicht visibel voran. Mal sehen, wann es da news gibt.

MOR202 mit Celgene: Da kann man jederzeit aussteigen und Kosten reduzieren oder eben das eine drittel Kostenbeteiligung bis zum Ende durchziehen.

In MOR208 kann man bei entsprechend positivem Verlauf völlig eigenverantwortlich jede Menge investieren, oder zur Schonung der Reserven einen Partner suchen.

Und mit MOR106, den GPCR-Programmen, aber auch mit Partnerschaften a la Merck Serono sind die Weichen klar gestellt auf den kompletten Entwickler.

Moroney geht da einen soliden und nicht überhasteten Weg und hat gerade mit dem Neustart eigener Entwicklungsprogramm wieder langfristige strategische Weichen gestellt, die mich überzeugen, aufs richtige Pferd zu setzen.

Satte Dividende wird kommen, aber nicht für Leute, die nur Horizont für 2 Jahre haben.

Die Börse schaut nicht länger als 2-3 Jahre in die Zukunft. Das weisst du lieber Ecki.

Und mit 90 Präparaten ist man alles andere als bereits ein Garant für die Zukunft. Ansonsten gäbe es nur Gewinner in der Pharma-Branche. Bislang ist noch kein einziges durch!

Nur ein Vollpfoster kann wirklich annehmen das von 90 Programmen nichts rausspringt......ich kann dann auch behaupten das alle 90 Programme was werden..beweise mal das Gegenteil.

Das es bis jetzt noch kein Medikament zur Zulassung geschafft hat liegt an der Zeitschiene, da es von der Entwicklung zum Medikament eben mal 15 Jahre oder länger dauert---aber das hat der dümmste hier ja schon kapiert...also nehme ich einmal an du willst nur bashen...wie immer halt

Das es bis jetzt noch kein Medikament zur Zulassung geschafft hat liegt an der Zeitschiene, da es von der Entwicklung zum Medikament eben mal 15 Jahre oder länger dauert---aber das hat der dümmste hier ja schon kapiert...also nehme ich einmal an du willst nur bashen...wie immer halt

Übrigens...super fund Pathfinder..machst deinem Namen mal wieder alle Ehre...

Damit sind wir hier sicher so manchen schon wieder einen Wissenssprung voraus und da dürften einige Kurszielanhebungen in nächster Zeit folgen....

Damit sind wir hier sicher so manchen schon wieder einen Wissenssprung voraus und da dürften einige Kurszielanhebungen in nächster Zeit folgen....

Antwort auf Beitrag Nr.: 47.437.507 von Ville7 am 05.08.14 19:44:30Da fehlt mir leider eine vernünftige Antwort. Klinisch scheinen die neuen Präparate jedenfalls (bislang) alle in etwa gleichwertig zu sein.

Antwort auf Beitrag Nr.: 47.438.305 von Ville7 am 05.08.14 20:50:25Übrigens meine tiefgemeinte Entschuldigung an alle Realisten, dass manche hier (so auch ich) diese Diskussion immer wieder durch fachliche Fantasien, fiktive Reichrechnereien, irreale Zukunftsträume und schlichtweg kindischen Spam stören.

MOR auch heute mit Kursrückgängen. Die Serie setzt sich fort!

Zitat von invest63: Nur ein Vollpfoster kann wirklich annehmen das von 90 Programmen nichts rausspringt......ich kann dann auch behaupten das alle 90 Programme was werden..beweise mal das Gegenteil.

Das es bis jetzt noch kein Medikament zur Zulassung geschafft hat liegt an der Zeitschiene, da es von der Entwicklung zum Medikament eben mal 15 Jahre oder länger dauert---aber das hat der dümmste hier ja schon kapiert...also nehme ich einmal an du willst nur bashen...wie immer halt

Du hast scheinbar relativ wenig Ahnung vom Pharmawesen.

Es sind oftmals 1000de Versuche vonnöten um ein duchschlagendes Medikament auf den Markt zu bringen. Dementsprechend niedrig sind die Chancen von MOR.

Antwort auf Beitrag Nr.: 47.437.822 von invest63 am 05.08.14 20:08:16gerne - allerdings denke ich nicht, dass öffentlich auf clinicaltrials.gov einsehbare studiendesigns einen wirkliche wissensvorsprung bedeuten.

jeder kann auf www.clinicaltrials.gov gehen und guselkumab eingeben. gewissenhafte analos werden das auch machen.

jeder kann auf www.clinicaltrials.gov gehen und guselkumab eingeben. gewissenhafte analos werden das auch machen.

hat mal einer eine Firma mit ähnlicher MK wie Morphosys, wo man mal sehen konnte, was kursmäßig passiert ist, bei Zulassung eines Medikamentes?

Danke.

Danke.

Nur um einmal aufzuzeigen was ein neues Medikament an Gewinn bringen kann....

Die Krankenkassen stehen nach Hochrechnungen der AOK Niedersachsen vor Milliardenkosten durch ein neues Medikament gegen Hepatitis. Das unter dem Namen Sovaldi vermarktete Präparat hat demnach seit der Markteinführung im Januar bereits Ausgaben von 123 Millionen Euro verursacht und wird bis Jahresende die Kassen mindestens eine Milliarde Euro kosten.

"Es darf nicht sein, dass ein einziges Medikament, welches in der Herstellung geschätzt 100 Euro für einen Behandlungszyklus kostet, zu einem Preis von 60 000 Euro abgerechnet wird", sagte AOK-Chef Jürgen Peter der "Hannoverschen Allgemeinen Zeitung" (Mittwoch).

Dem Bericht zufolge leiden in Deutschland etwa 300 000 Menschen an Hepatitis C. Bei etwa einem Drittel der Erkrankten führe die chronische Viruserkrankung nach Einschätzung von Experten zu schweren Leberschädigungen.

Der Gemeinsame Bundesausschuss hatte laut der Zeitung Mitte Juli dem Medikament des US-Pharmakonzerns Gilead gegen das Votum der Kassen eine bessere Wirkung bescheinigt als älteren Präparaten. Eine einzige Tablette koste mehr als 700 Euro. Je Behandlung rechne der Spitzenverband der Krankenkassen mit Therapiekosten von durchschnittlich 50 000 bis 115 000 Euro. Nach AOK-Berechnungen könnten sich die Ausgaben für alle Kassen dem Bericht zufolge auf fünf Milliarden Euro im Jahr summieren

Der Aktienkurs von Gilead ist übrigens seit 2012 von 25 auf über 90 gestiegen

Die Krankenkassen stehen nach Hochrechnungen der AOK Niedersachsen vor Milliardenkosten durch ein neues Medikament gegen Hepatitis. Das unter dem Namen Sovaldi vermarktete Präparat hat demnach seit der Markteinführung im Januar bereits Ausgaben von 123 Millionen Euro verursacht und wird bis Jahresende die Kassen mindestens eine Milliarde Euro kosten.

"Es darf nicht sein, dass ein einziges Medikament, welches in der Herstellung geschätzt 100 Euro für einen Behandlungszyklus kostet, zu einem Preis von 60 000 Euro abgerechnet wird", sagte AOK-Chef Jürgen Peter der "Hannoverschen Allgemeinen Zeitung" (Mittwoch).

Dem Bericht zufolge leiden in Deutschland etwa 300 000 Menschen an Hepatitis C. Bei etwa einem Drittel der Erkrankten führe die chronische Viruserkrankung nach Einschätzung von Experten zu schweren Leberschädigungen.

Der Gemeinsame Bundesausschuss hatte laut der Zeitung Mitte Juli dem Medikament des US-Pharmakonzerns Gilead gegen das Votum der Kassen eine bessere Wirkung bescheinigt als älteren Präparaten. Eine einzige Tablette koste mehr als 700 Euro. Je Behandlung rechne der Spitzenverband der Krankenkassen mit Therapiekosten von durchschnittlich 50 000 bis 115 000 Euro. Nach AOK-Berechnungen könnten sich die Ausgaben für alle Kassen dem Bericht zufolge auf fünf Milliarden Euro im Jahr summieren

Der Aktienkurs von Gilead ist übrigens seit 2012 von 25 auf über 90 gestiegen

schau dir Vertex an/Meldung kam im Juni..aktuelle MK ca.15,2 MRD$(also wesentlich höher)

Vertex teilte mit, dass das Medikament zur Behandlung von Mukoviszidose (Zystische Fibrose) besser anschlägt, als das Placebo. Die Ergebnisse seien statistisch signifikant, teilte das Unternehmen mit.

So verbesserte die Behandlung die Lungenfunktion der Studienteilnehmer ab einem Alter von 12 Jahren, die an der am häufigsten vorkommenden Art der Krankheit leiden (zwei Phase 3 Studien unter der Bezeichnung “Traffic” und “Transport”).

Die Behandlung wurde mit einer Kombination der Medikamente Lumacaftor und Ivacaftor durchgeführt. An der Mukoviszidose-Studie haben über 1.100 Menschen teilgenommen. Auf der Grundlage dieser Resultate will man die Zulassung auf den US-amerikanischen und den europäischen Markt beantragen. Diese Nachricht war für Investoren Grund genug, Vertex derart hoch zu schießen. Damit sind auch die trüben Tage aus dem Jahr 2004 vergessen als Vertex bis auf 8,94 Dollar gefallen war. Die Marktkapitalisierung liegt übrigens bei 22 Milliarden US-Dollar

Vertex teilte mit, dass das Medikament zur Behandlung von Mukoviszidose (Zystische Fibrose) besser anschlägt, als das Placebo. Die Ergebnisse seien statistisch signifikant, teilte das Unternehmen mit.

So verbesserte die Behandlung die Lungenfunktion der Studienteilnehmer ab einem Alter von 12 Jahren, die an der am häufigsten vorkommenden Art der Krankheit leiden (zwei Phase 3 Studien unter der Bezeichnung “Traffic” und “Transport”).

Die Behandlung wurde mit einer Kombination der Medikamente Lumacaftor und Ivacaftor durchgeführt. An der Mukoviszidose-Studie haben über 1.100 Menschen teilgenommen. Auf der Grundlage dieser Resultate will man die Zulassung auf den US-amerikanischen und den europäischen Markt beantragen. Diese Nachricht war für Investoren Grund genug, Vertex derart hoch zu schießen. Damit sind auch die trüben Tage aus dem Jahr 2004 vergessen als Vertex bis auf 8,94 Dollar gefallen war. Die Marktkapitalisierung liegt übrigens bei 22 Milliarden US-Dollar

Zitat von riverstar_de: hat mal einer eine Firma mit ähnlicher MK wie Morphosys, wo man mal sehen konnte, was kursmäßig passiert ist, bei Zulassung eines Medikamentes?

Danke.

Zitat von riverstar_de: hat mal einer eine Firma mit ähnlicher MK wie Morphosys, wo man mal sehen konnte, was kursmäßig passiert ist, bei Zulassung eines Medikamentes?

Danke.

Welche Schlussfolgerung willst du daraus ziehen? Das Verhältnis Börsenbewertung vs. Realdaten im Vorfeld ist ja unbekannt. MOR hat hier jetzt schon eine utopisch hohe Bewertung!

So...Nachkauf bei 66,20 Euro

Ich denke wir werden Ende des Jahres um die 80 Euro stehen.

Es wird interessant zu beobachten sein, welchen Bewertungsaufschlag Morphosys für die anstehenden p3 Meldungen bekommt...

Ich denke wir werden Ende des Jahres um die 80 Euro stehen.

Es wird interessant zu beobachten sein, welchen Bewertungsaufschlag Morphosys für die anstehenden p3 Meldungen bekommt...

Antwort auf Beitrag Nr.: 47.440.381 von riverstar_de am 06.08.14 07:24:19Diese Diskussion inklusive der nachfolgenden Vergleiche halte ich für wenig sinnvoll und zielführend. Man kann doch nicht einfach Äpfel mit Birnen vergleichen. Das Marktpotential diverser Medikamente unterscheidet sich um Zehnerpotenzen, in einem Fall besitzt ein Unternehmen vollständige Vermarktungsrechte, in einem anderen Fall partizipiert es in Form von Tantiemen.

@invest63: Deine Postings finde ich zu einseitig. Alles rosarot, kein Ansatz von Zweifel und Hinterfragen. Als Investitionsgrundlage wäre mir das zu dünn.

@invest63: Deine Postings finde ich zu einseitig. Alles rosarot, kein Ansatz von Zweifel und Hinterfragen. Als Investitionsgrundlage wäre mir das zu dünn.

Tatsache ist: Mit positiven Studiendaten kann die Projektbewertung kurzfristig schon mal mehrere Milliarden nach oben springen. Bei Morphosys-Partner-Tantiemeprojekten kann man davon ein fünftel bis ein zehntel annehmen.

Abgesehen davon kommt es ja darauf an, ob ein Projekt schon viel Vorschusslorbeer eingepreist hatte oder eher skeptisch eingepreist war.

Man sieht es durchaus bei Alzheimer/Gantenerumab: Vor 2 bis 3 Jahren war eher einhelliger konsens: Chance weit unten, Nachzügler, zu kleine Studie, ein Programm auf der Liste halt.

Nach scheitern der Wettbewerber und herabgesetzten Beurteilungskriterien, bessere Bewertung der Patientenauswahl und Ausweitung der Studie haben sicher alle Analysten Gantenerumab mit 150 mio€ oder mehr in der sum of parts-Bewertung drin. Der Wert könte für Morphosys sicher auf über 1 Millarde springen, also ca. 40 Euro im Kurs, bei nur mäßigem Erfolg im Alzheimerteich.

Die Mehrzahl der Projekte bei Morphosys dürften aber in der Einzelbewertung deutlich darunter liegen, selbst bei Zulassungserfolg.

Abgesehen davon kommt es ja darauf an, ob ein Projekt schon viel Vorschusslorbeer eingepreist hatte oder eher skeptisch eingepreist war.

Man sieht es durchaus bei Alzheimer/Gantenerumab: Vor 2 bis 3 Jahren war eher einhelliger konsens: Chance weit unten, Nachzügler, zu kleine Studie, ein Programm auf der Liste halt.

Nach scheitern der Wettbewerber und herabgesetzten Beurteilungskriterien, bessere Bewertung der Patientenauswahl und Ausweitung der Studie haben sicher alle Analysten Gantenerumab mit 150 mio€ oder mehr in der sum of parts-Bewertung drin. Der Wert könte für Morphosys sicher auf über 1 Millarde springen, also ca. 40 Euro im Kurs, bei nur mäßigem Erfolg im Alzheimerteich.

Die Mehrzahl der Projekte bei Morphosys dürften aber in der Einzelbewertung deutlich darunter liegen, selbst bei Zulassungserfolg.

Wo liegt dein stopp loss?

Ich habe kein Stopp loss--das habe ich hier schon mehrfach geschrieben.

Ich habe weit über 100 Tradingpositionen in den letzten Jahren bei Morphosys gekauft--nie auch nur eine mit Stopp loss verkauft --- alle im Gewinn---man muss bei Morphosys nur warten können--man bekommt immer einen höheren Kurs..die Wachstumsstory des Unternehmens hat ja auch gerade erst begonnen

Ich habe kein Stopp loss--das habe ich hier schon mehrfach geschrieben.

Ich habe weit über 100 Tradingpositionen in den letzten Jahren bei Morphosys gekauft--nie auch nur eine mit Stopp loss verkauft --- alle im Gewinn---man muss bei Morphosys nur warten können--man bekommt immer einen höheren Kurs..die Wachstumsstory des Unternehmens hat ja auch gerade erst begonnen

Die Bewertung eines zugelassenen (Partner)Medikamentes ist bei MOR relativ einfach, eine royalty rate von 5% und ein KGV von 20 unterstellt:

der Umsatz jedes Medikaments wäre dann sein Anteil an der Marktkapitalisierung.

Beispiel Guselkumab: ein Umsatz von 1 Mrd. würde dann fairerweise 1 Mrd. Marktkapitalisierung ausmachen.

D.h. bei der z.Z. vorhandenen Aktienzahl würde ein Medikament mit einem Umsatz von 2,8 Mrd. schon allein einen Kurs von 100 Euro rechtfertigen.

Schaffen "wir" das? Ich glaube schon....

der Umsatz jedes Medikaments wäre dann sein Anteil an der Marktkapitalisierung.

Beispiel Guselkumab: ein Umsatz von 1 Mrd. würde dann fairerweise 1 Mrd. Marktkapitalisierung ausmachen.

D.h. bei der z.Z. vorhandenen Aktienzahl würde ein Medikament mit einem Umsatz von 2,8 Mrd. schon allein einen Kurs von 100 Euro rechtfertigen.

Schaffen "wir" das? Ich glaube schon....

Antwort auf Beitrag Nr.: 47.442.196 von rollingovermilestones am 06.08.14 10:28:04Da rechne ich vorsichtiger.

Ein KGV von 20 unterstellt (ohne Abzinsungsverluste) 20 Jahre lang den Jahresgewinn rein zu bekommen. Aber kein Medikament schafft 20 Jahre Peak-Umsatz und auf so lange Zeiträume muss man Abzinsung berücksichtigen.

Da gehe ich lieber von der Hälfte aus.

Ein KGV von 20 unterstellt (ohne Abzinsungsverluste) 20 Jahre lang den Jahresgewinn rein zu bekommen. Aber kein Medikament schafft 20 Jahre Peak-Umsatz und auf so lange Zeiträume muss man Abzinsung berücksichtigen.

Da gehe ich lieber von der Hälfte aus.

Antwort auf Beitrag Nr.: 47.442.196 von rollingovermilestones am 06.08.14 10:28:04Steuer sollte man auch noch berücksichtigen. Tantieme muss versteuert werden.

Antwort auf Beitrag Nr.: 47.442.265 von eck64 am 06.08.14 10:32:56Richtig, zumal MOR nur über den üblichen Zeitraum von 10 bis 12 Jahre Tantiemen erhalten wird. Nach Ablauf der Patentzeit gibt´s Null.

Antwort auf Beitrag Nr.: 47.442.265 von eck64 am 06.08.14 10:32:56Das ist eine Pi-mal-Daumen Rechnung. Außerdem ist Umsatz erstmal Umsatz und nicht automatisch Spitzenumsatz. Die Dynamik mit zu berücksichtigen, ist natürlich komplexer.

Mit dem Abzinsen ist es auch nicht so leicht: die Projektion zukünftiger Geldflüsse in die Gegenwart geht von Preisstabilität aus und die ist bei vielen Produkten nicht unbedingt gegeben.

Ich denke Pi-mal-Daumen ist Pi-mal-Daumen und Vorsicht ist auf jeden Fall angesagt!

Mit dem Abzinsen ist es auch nicht so leicht: die Projektion zukünftiger Geldflüsse in die Gegenwart geht von Preisstabilität aus und die ist bei vielen Produkten nicht unbedingt gegeben.

Ich denke Pi-mal-Daumen ist Pi-mal-Daumen und Vorsicht ist auf jeden Fall angesagt!

Korrektur oder folgt Morphosys dem Salami Crash?

danke allen, die mir was aufgezeigt haben

Zitat von VaJo: Korrektur oder folgt Morphosys dem Salami Crash?

Bisher 12% vom top:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003d54d5-8e…

Antwort auf Beitrag Nr.: 47.443.690 von eck64 am 06.08.14 12:08:49Wiedereinstieg dann ungefähr bei?xxx

Ungespitzt geht MOR weiter in den Keller.

Es droht Panik!

Es droht Panik!

Ich glaube heute könnten die Märkte noch satt drehen.

Viel Pessimismus im Markt und meist dreht es ja Intraday wenn der Markt stark im Minus war. Sattes Gap ist auch im Dax .würde also alles zusammpassen.

Mein Tipp für den Schlusskurs: 67,50 Euro

Viel Pessimismus im Markt und meist dreht es ja Intraday wenn der Markt stark im Minus war. Sattes Gap ist auch im Dax .würde also alles zusammpassen.

Mein Tipp für den Schlusskurs: 67,50 Euro

Antwort auf Beitrag Nr.: 47.445.034 von invest63 am 06.08.14 13:49:41Könntest recht haben. Könnte aber auch sein das es anders kommt.

Einige Aktien im DAX schauen furchtbar aus.

Einige Aktien im DAX schauen furchtbar aus.

Zitat von VaJo: Wiedereinstieg dann ungefähr bei?xxx

Am 1. August schrieb ich das:

Zitat von eck64:Zitat von RichyBerlin: Freifall bis 67,50 möglich.

Scheiss Welt-(kriege/krisen)

Wenn schon, denn schon. Wie wäre es mit 66?

![]()

http://www.tradesignalonline.com/ext/edt.ashx/wo/003d4f4d-8e…

Beim aktuellen Kurs ist unterstützung. Da kann es halten, muss aber nicht.

12% vom top ist ja noch alles andere als eine richtige Korrektur.

DAX nur moderat im Minus, doch MOR weiter ungespitzt runter.

http://www.youtube.com/watch?v=Vz6YBRVjRXg

Zitat von Realist2013: DAX nur moderat im Minus, doch MOR weiter ungespitzt runter.

Tatsächlich das Mitlaufen mit Dax und TecDax ist eng begrenzt.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003d5513-8e…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003d5513-8e…

Antwort auf Beitrag Nr.: 47.445.022 von Realist2013 am 06.08.14 13:48:30Ungespitzt geht MOR weiter in den Keller.

Es droht Panik!

Dann leg dich doch unters Bett.

Panik kann ich an den Märkten noch nicht sehen. Von Panik rede ich bei 2-3 Tagen Selloff mit 1-3% + großer finaler Verkauf >5% + Intraday-Reversal am nächsten Tag.

Aktuell wird nur locker verkauft. Panik sehe ich da nicht, sondern nur ein nachholen/einpreisen der nicht verarbeiteten Daten (US-Zinsen/Tappering, Weltlage.Ukraine.Gaza,Lybien,Irak, Espirito, Konjunktur), da es zuviel Cash und zuwenige Anlageoptionen gab.

Panik wird IMHO erst nach einem Rebound ggfs. im Oktober kommen.

Falls Russland in der Ukraine einmarschiert, ggfs. auch früher.

Es droht Panik!

Dann leg dich doch unters Bett.

Panik kann ich an den Märkten noch nicht sehen. Von Panik rede ich bei 2-3 Tagen Selloff mit 1-3% + großer finaler Verkauf >5% + Intraday-Reversal am nächsten Tag.

Aktuell wird nur locker verkauft. Panik sehe ich da nicht, sondern nur ein nachholen/einpreisen der nicht verarbeiteten Daten (US-Zinsen/Tappering, Weltlage.Ukraine.Gaza,Lybien,Irak, Espirito, Konjunktur), da es zuviel Cash und zuwenige Anlageoptionen gab.

Panik wird IMHO erst nach einem Rebound ggfs. im Oktober kommen.

Falls Russland in der Ukraine einmarschiert, ggfs. auch früher.

Antwort auf Beitrag Nr.: 47.447.563 von Kanalyst am 06.08.14 16:37:18realist hat doch nie behauptet der DAX hätte nichts mit MorphoSys zu tun?

realist, stimmt doch oder hab ich was überlesen?

realist, stimmt doch oder hab ich was überlesen?

Antwort auf Beitrag Nr.: 47.448.808 von PathFinder2 am 06.08.14 18:36:14realistisch gesehen ist der DAX Morphosys und Morphosys der DAX

Ich habe am Montag meine 300 Stck verkauft. Jetzt weis ich nicht ob ich wieder rein soll. Von allen Biotechs traue ich MOR am meisten zu, aber der Gesamtmarkt lässt mich mehr als gruseln. Allerdings ist das Gefühl etwas zu verpassen noch schlimmer.

Wie man's macht...

Wie man's macht...

Antwort auf Beitrag Nr.: 47.449.111 von VaJo am 06.08.14 19:06:47die strategie heißt teil - teil. nicht nur binär drinnen oder draußen.

ADIMAB ist wahnsinn. haben vor einiger zeit das 50. partnerprojekt gestartet, und alleine für dieses jahr sind 25 starts geplant! gründung 2007..

sie zahlen jezt schon laufend dividende an die investoren. selbst wenn sie nur halb so gute konditionen wie morphosys erzielen, ist das noch immer leicht genug für so ein reines partner-geschäftsmodell.

schade dass man hier als "normaler" nicht investieren kann

sie zahlen jezt schon laufend dividende an die investoren. selbst wenn sie nur halb so gute konditionen wie morphosys erzielen, ist das noch immer leicht genug für so ein reines partner-geschäftsmodell.

schade dass man hier als "normaler" nicht investieren kann

Mist nur noch Pessimisten hier, selbst die Gurus rufen 5,- EUR aus, wo soll das bloss enden.

Zitat von VaJo: Ich habe am Montag meine 300 Stck verkauft. Jetzt weis ich nicht ob ich wieder rein soll. Von allen Biotechs traue ich MOR am meisten zu, aber der Gesamtmarkt lässt mich mehr als gruseln. Allerdings ist das Gefühl etwas zu verpassen noch schlimmer.

Wie man's macht...

Gratulation zum erfolgreichen Verkauf!

Hast du dir überlegt ein Teil dieses Geldes in Shortpositionen auf MOR zu investieren? Die Diskrepanz zu den Fundamentaldaten bietet eines an Chancen.

für nen shortseller würden deine Beiträge wenigstens Sinn machen realist...aber das ist bei Mor ein riskantes Spiel..

Das ist ja der pure Wahnsinn. Wenn MOR einen Durchbruch mit Gante schaffen sollte, dann zeigt das nachstehende Beispiel das enorme Potential, das m. E in der Pipeline steckt....

Hamburg - Eigentlich heißt das Präparat Sovaldi, doch in den USA kennt man es unter einer wesentlich griffigeren Bezeichnung: die 1000-Dollar-Pille. Erst seit kurzem ist das Medikament auf dem Markt, das als Durchbruch in der Therapie von Hepatitis-C-Infektionen gilt. Im Dezember wurde es in den USA zugelassen, Ende Januar dann in Deutschland und Europa. Die Preis hierzulande: 700 Euro.

ANZEIGE

Der Pharmakonzerns Gilead verdient gut an der neuen Pille. Allein im ersten Halbjahr nahm der Hersteller mit ihr 5,8 Milliarden Dollar ein. Kurz vor der Markteinführung hatten Analysten mit Umsätzen von 1,9 Milliarden Dollar gerechnet - für das ganze Jahr 2014.

Nun warnen Vertreter der Krankenkassen vor drohenden Milliardenkosten. Würden alle geschätzt 300.000 Hepatitis-C-Infizierten in Deutschland mit Sovaldi therapiert, würde das 18 Milliarden Euro kosten. Die AOK kalkuliert zwar mit einer wesentlich geringereren Belastung der Krankenkassen - aber immer noch mit insgesamt fünf Milliarden Euro.

Es könne nicht sein, dass 84 Pillen, "die in der Herstellung geschätzt 100 Euro kosten, zu einem Preis von 60.000 Euro abgerechnet werden", sagte AOK-Chef Jürgen Peter am Mittwoch der "Hannoverschen Allgemeinen Zeitung". Denn für eine erfolgreiche Behandlung muss ein Patient mindestens zwölf Wochen lang jeden Tag eine Tablette einnehmen - insgesamt also 84. Gesamtkosten: 60.000 Euro. Das Magazin "Euro" hat errechnet, dass Sovaldi - bezogen auf den Preis pro Gramm - damit 20-mal wertvoller ist als Gold.

Für die Betroffenen ist das Medikament ganz offensichtlich ein Segen. Hepatitis C ist eine chronische Krankheit, auf lange Sicht führt sie bei vielen Erkrankten zu schweren Leberschäden, Leberzirrhose oder Leberkrebs. Sovaldi führt Studien zufolge in 80 bis 90 Prozent der Fälle zur Heilung - mit den bisherigen Therapien lag die Quote eher bei 50 bis 60 Prozent. Zudem ist Sovaldi wesentlich verträglicher, bisher litten Infizierte oft unter heftigen Nebenwirkungen der Medikamente; bei Solvadi sollen diese insgesamt geringer sein.

Aber ist der hohe Preis wirklich angemessen? Und wie kommt er eigentlich genau zustande?

Elf Milliarden Euro für Biotech-Firma

"Dieser Preis ist durch nichts zu rechtfertigen", sagt auch der Apotheker und Arzt Wolfgang Becker-Brüser. Der Herausgeber des pharmakritischen "Arzneitelegramms" stört sich an den "gigantischen Gewinnen", die Pharmakonzerne bei der Preisbildung ansetzen.

Zwar sei es auch unsinnig, die reinen Fertigungskosten von geschätzt maximal 100 Euro pro Behandlungszyklus dem Preis von 60.000 Euro gegenüberzustellen, wie AOK-Chef Peter es tue. Denn selbstverständlich müssten auch die Kosten für Forschung oder Zulassung berücksichtigt werden. Das Problem sei aber, so Becker-Brüser, dass diese Kosten vollkommen intransparent seien.

Es gebe Hochrechnungen der Pharmaindustrie, denen zufolge die Entwicklung eines neuen Medikaments 1 bis 1,2 Milliarden Dollar koste. Und es gebe Berechnungen, die nur auf etwa ein Zehntel der Summe kommen.

Wie viel Geld in die Forschung von Sovaldi gesteckt wurde, ist unklar. Doch die immes hohen Kosten dürften sich kaum allein aus der Forschung ergeben. Eher schon aus betriebswirtschaftlichen Motiven. 2011 kaufte Gilead die kleine Biotech-Firma Pharmasset, die an dem Wirkstoff für Sovaldi forschte - für elf Milliarden Dollar.

Pharmafirmen argumentieren oft, sie müssten mit erfolgreichen Medikamenten auch zahlreiche erfolglose Forschungsprojekte finanzieren. Doch Becker-Brüser lässt das im Fall Sovaldi nicht gelten. Er verweist auf die Geschäftszahlen von Gilead: Seit 2007 hat der Konzern in jedem Jahr eine operative Umsatzendite von 40 bis 50 Prozent erzielt - obwohl in dieser Zeit auch die Entwicklungskosten für Sovaldi anfielen.

"Diese Gewinnzahlen sind unmoralisch"

2014 fallen die Profite dank Sovaldi noch besser aus: Allein im zweiten Quartal machte das Unternehmen einen Umsatz von 6,4 Milliarden Dollar - und erwirtschaftete dabei einen Nettogewinn von 3,7 Milliarden Dollar. "Diese Gewinnzahlen sind unmoralisch", sagt Becker-Brüser.

Viel tun können die Kassen dagegen nicht: Weil dem Medikament vor wenigen Wochen eine deutlich bessere Wirkung bescheinigt wurde als älteren Präparaten, müssen die Kassen es vorerst bezahlen. So sieht es das Gesetz vor. Und es sieht ebenfalls vor, dass die Hersteller den Preis ihres Präparats im ersten Jahr nach seiner Einführung nach Gutdünken festsetzen dürfen.

Wenig Hoffnung setzt der Experte auch auf Preisverhandlungen, die die Krankenkassen mit dem Hersteller für die Zeit nach dem Jahr der Markteinführung führen können. Weil das Medikament einen so großen Zusatznutzen habe, säße Gilead am längeren Hebel und könne im Extremfall damit drohen, Sovaldi ganz vom deutschen Markt zu nehmen, sagt er.

Letztlich gibt es nur einen Weg, die Kosten zu drücken. Durch Konkurrenz. Der Pharmakonzern Janssen-Cilag hat mit Olysio im Juni bereits ein anderes vielversprechendes Präparat gegen Hepatitis C auf den Markt gebracht. Und in diesem Jahr soll mindestens noch ein weiteres Medikament gegen die chronische Lebererkrankung folgen.

Hamburg - Eigentlich heißt das Präparat Sovaldi, doch in den USA kennt man es unter einer wesentlich griffigeren Bezeichnung: die 1000-Dollar-Pille. Erst seit kurzem ist das Medikament auf dem Markt, das als Durchbruch in der Therapie von Hepatitis-C-Infektionen gilt. Im Dezember wurde es in den USA zugelassen, Ende Januar dann in Deutschland und Europa. Die Preis hierzulande: 700 Euro.

ANZEIGE

Der Pharmakonzerns Gilead verdient gut an der neuen Pille. Allein im ersten Halbjahr nahm der Hersteller mit ihr 5,8 Milliarden Dollar ein. Kurz vor der Markteinführung hatten Analysten mit Umsätzen von 1,9 Milliarden Dollar gerechnet - für das ganze Jahr 2014.

Nun warnen Vertreter der Krankenkassen vor drohenden Milliardenkosten. Würden alle geschätzt 300.000 Hepatitis-C-Infizierten in Deutschland mit Sovaldi therapiert, würde das 18 Milliarden Euro kosten. Die AOK kalkuliert zwar mit einer wesentlich geringereren Belastung der Krankenkassen - aber immer noch mit insgesamt fünf Milliarden Euro.

Es könne nicht sein, dass 84 Pillen, "die in der Herstellung geschätzt 100 Euro kosten, zu einem Preis von 60.000 Euro abgerechnet werden", sagte AOK-Chef Jürgen Peter am Mittwoch der "Hannoverschen Allgemeinen Zeitung". Denn für eine erfolgreiche Behandlung muss ein Patient mindestens zwölf Wochen lang jeden Tag eine Tablette einnehmen - insgesamt also 84. Gesamtkosten: 60.000 Euro. Das Magazin "Euro" hat errechnet, dass Sovaldi - bezogen auf den Preis pro Gramm - damit 20-mal wertvoller ist als Gold.

Für die Betroffenen ist das Medikament ganz offensichtlich ein Segen. Hepatitis C ist eine chronische Krankheit, auf lange Sicht führt sie bei vielen Erkrankten zu schweren Leberschäden, Leberzirrhose oder Leberkrebs. Sovaldi führt Studien zufolge in 80 bis 90 Prozent der Fälle zur Heilung - mit den bisherigen Therapien lag die Quote eher bei 50 bis 60 Prozent. Zudem ist Sovaldi wesentlich verträglicher, bisher litten Infizierte oft unter heftigen Nebenwirkungen der Medikamente; bei Solvadi sollen diese insgesamt geringer sein.

Aber ist der hohe Preis wirklich angemessen? Und wie kommt er eigentlich genau zustande?

Elf Milliarden Euro für Biotech-Firma

"Dieser Preis ist durch nichts zu rechtfertigen", sagt auch der Apotheker und Arzt Wolfgang Becker-Brüser. Der Herausgeber des pharmakritischen "Arzneitelegramms" stört sich an den "gigantischen Gewinnen", die Pharmakonzerne bei der Preisbildung ansetzen.

Zwar sei es auch unsinnig, die reinen Fertigungskosten von geschätzt maximal 100 Euro pro Behandlungszyklus dem Preis von 60.000 Euro gegenüberzustellen, wie AOK-Chef Peter es tue. Denn selbstverständlich müssten auch die Kosten für Forschung oder Zulassung berücksichtigt werden. Das Problem sei aber, so Becker-Brüser, dass diese Kosten vollkommen intransparent seien.

Es gebe Hochrechnungen der Pharmaindustrie, denen zufolge die Entwicklung eines neuen Medikaments 1 bis 1,2 Milliarden Dollar koste. Und es gebe Berechnungen, die nur auf etwa ein Zehntel der Summe kommen.

Wie viel Geld in die Forschung von Sovaldi gesteckt wurde, ist unklar. Doch die immes hohen Kosten dürften sich kaum allein aus der Forschung ergeben. Eher schon aus betriebswirtschaftlichen Motiven. 2011 kaufte Gilead die kleine Biotech-Firma Pharmasset, die an dem Wirkstoff für Sovaldi forschte - für elf Milliarden Dollar.

Pharmafirmen argumentieren oft, sie müssten mit erfolgreichen Medikamenten auch zahlreiche erfolglose Forschungsprojekte finanzieren. Doch Becker-Brüser lässt das im Fall Sovaldi nicht gelten. Er verweist auf die Geschäftszahlen von Gilead: Seit 2007 hat der Konzern in jedem Jahr eine operative Umsatzendite von 40 bis 50 Prozent erzielt - obwohl in dieser Zeit auch die Entwicklungskosten für Sovaldi anfielen.

"Diese Gewinnzahlen sind unmoralisch"

2014 fallen die Profite dank Sovaldi noch besser aus: Allein im zweiten Quartal machte das Unternehmen einen Umsatz von 6,4 Milliarden Dollar - und erwirtschaftete dabei einen Nettogewinn von 3,7 Milliarden Dollar. "Diese Gewinnzahlen sind unmoralisch", sagt Becker-Brüser.

Viel tun können die Kassen dagegen nicht: Weil dem Medikament vor wenigen Wochen eine deutlich bessere Wirkung bescheinigt wurde als älteren Präparaten, müssen die Kassen es vorerst bezahlen. So sieht es das Gesetz vor. Und es sieht ebenfalls vor, dass die Hersteller den Preis ihres Präparats im ersten Jahr nach seiner Einführung nach Gutdünken festsetzen dürfen.

Wenig Hoffnung setzt der Experte auch auf Preisverhandlungen, die die Krankenkassen mit dem Hersteller für die Zeit nach dem Jahr der Markteinführung führen können. Weil das Medikament einen so großen Zusatznutzen habe, säße Gilead am längeren Hebel und könne im Extremfall damit drohen, Sovaldi ganz vom deutschen Markt zu nehmen, sagt er.

Letztlich gibt es nur einen Weg, die Kosten zu drücken. Durch Konkurrenz. Der Pharmakonzern Janssen-Cilag hat mit Olysio im Juni bereits ein anderes vielversprechendes Präparat gegen Hepatitis C auf den Markt gebracht. Und in diesem Jahr soll mindestens noch ein weiteres Medikament gegen die chronische Lebererkrankung folgen.

hat mal einer eine Firma mit ähnlicher MK wie Morphosys, wo man mal sehen konnte, was kursmäßig passiert ist, bei Zulassung eines Medikamentes?

Danke.

Danke.

interessant, wo kommt das Posting jetzt wieder her? Ich war es nicht.

Vielleicht ist realist ja nur so ein spam-Roboter?

Die postings sind, wenn ich sie mal einblende, auch absoluit zeit- und zusammenhanglos gültig.

Remember 2000 und der Kurs wird crashen. Völlig unabhängig von sich laufend verbessernder newslage, näherrückenden Zulassungen und charttechnischer Situation.

Die postings sind, wenn ich sie mal einblende, auch absoluit zeit- und zusammenhanglos gültig.

Remember 2000 und der Kurs wird crashen. Völlig unabhängig von sich laufend verbessernder newslage, näherrückenden Zulassungen und charttechnischer Situation.

Ein KGV von 20 unterstellt (ohne Abzinsungsverluste) 20 Jahre lang den Jahresgewinn rein zu bekommen. Aber kein Medikament schafft 20 Jahre Peak-Umsatz und auf so lange Zeiträume muss man Abzinsung berücksichtigen.

Da gehe ich lieber von der Hälfte aus.

Sorry eck--aber da liegst du völlig daneben.

Morphosys wird es unter KGV 20 auch nach Markteinführung von mehreren Medikamenten nicht geben. Das würde bedeuten, dass Morphosys nach Bezug von Tantiemen keine anderen "Werte" mehr vorweisen könnte - ich kann mir nicht vorstellen, dass Morphosys dann keine anderen Projekte mehr in der Forschung/ Klinik hat.

Und aktuell wird Morphosys ja auch mit 1,6 Milliarden bewertet - weil eben auch die Pipeline einen satten "Wert" aufzuweisen hat. Wenn Morhosys also einmal aus 3 oder 5 Milliarden Euro Umsatz aus Medikamentenverkäufen Tantiemen erhalten wird, dann kommt hier zu dieser Bewertung immer noch das Cash und der aktuelle Wert der Pipeline hinzu.

Sollte man einmal ein dicker Brummer z. B. dank Ganterenumab wie eine Amgen werden, dann könnte das KGV natürlich unter 20 sinken. Aber bei Kursen um die 300-400 Euro hätte ich auch kein Problem damit......

Da gehe ich lieber von der Hälfte aus.

Sorry eck--aber da liegst du völlig daneben.

Morphosys wird es unter KGV 20 auch nach Markteinführung von mehreren Medikamenten nicht geben. Das würde bedeuten, dass Morphosys nach Bezug von Tantiemen keine anderen "Werte" mehr vorweisen könnte - ich kann mir nicht vorstellen, dass Morphosys dann keine anderen Projekte mehr in der Forschung/ Klinik hat.

Und aktuell wird Morphosys ja auch mit 1,6 Milliarden bewertet - weil eben auch die Pipeline einen satten "Wert" aufzuweisen hat. Wenn Morhosys also einmal aus 3 oder 5 Milliarden Euro Umsatz aus Medikamentenverkäufen Tantiemen erhalten wird, dann kommt hier zu dieser Bewertung immer noch das Cash und der aktuelle Wert der Pipeline hinzu.

Sollte man einmal ein dicker Brummer z. B. dank Ganterenumab wie eine Amgen werden, dann könnte das KGV natürlich unter 20 sinken. Aber bei Kursen um die 300-400 Euro hätte ich auch kein Problem damit......

Antwort auf Beitrag Nr.: 47.451.571 von invest63 am 07.08.14 00:37:01Es ging darum, wie der Wert eines einzelnen Projektes zu bewerten ist, bzw. was in dem Fall KGV überhaupt bedeutet.

Also nix mit völlig daneben.

Übrigens: So wie aktuell die 70 präklinischen Projekte in der Bewertung kaum mehr eine Rolle spielen, so lässt auch die Bedeutung der P1-Projekte schon stark nach. Und die P2-Projekte werden primär als nachrücker für die P3er angesehen. Und der Großteil der Firmenbewertung berechnet sich aus P3-Partnerprojekten + Eigenpipeline.

Und wenn dann mal 2 bis 4 Projekte im Tantiemefluß sind, dann ist alles P2-abwärts für die Bewertung egal, und nur noch für die Nachhaltigkeit des Geschäftsmodells entscheidend.

Um in deinem Beispiel zu bleiben: Bei dann 400 Euro ist die nicht zugelassene Pipeline eben immer noch "nur" für 70 bis 80 Euro gut. Bzw. satte 20% wert oder so....

Also nix mit völlig daneben.

Übrigens: So wie aktuell die 70 präklinischen Projekte in der Bewertung kaum mehr eine Rolle spielen, so lässt auch die Bedeutung der P1-Projekte schon stark nach. Und die P2-Projekte werden primär als nachrücker für die P3er angesehen. Und der Großteil der Firmenbewertung berechnet sich aus P3-Partnerprojekten + Eigenpipeline.

Und wenn dann mal 2 bis 4 Projekte im Tantiemefluß sind, dann ist alles P2-abwärts für die Bewertung egal, und nur noch für die Nachhaltigkeit des Geschäftsmodells entscheidend.

Um in deinem Beispiel zu bleiben: Bei dann 400 Euro ist die nicht zugelassene Pipeline eben immer noch "nur" für 70 bis 80 Euro gut. Bzw. satte 20% wert oder so....

Zitat von eck64: Vielleicht ist realist ja nur so ein spam-Roboter?

Die postings sind, wenn ich sie mal einblende, auch absoluit zeit- und zusammenhanglos gültig.

Remember 2000 und der Kurs wird crashen. Völlig unabhängig von sich laufend verbessernder newslage, näherrückenden Zulassungen und charttechnischer Situation.

Welche Newslage? Welche näherrückenden Zulassungen?

MOR lebt nach wie vor nur von Hoffnungen und das bei sogar rückläufigen Umsätzen und anhaltenden Verlusten!

Wieso blendest du die Realität derart aus?

Zitat von Realist2013:Zitat von VaJo: Ich habe am Montag meine 300 Stck verkauft. Jetzt weis ich nicht ob ich wieder rein soll. Von allen Biotechs traue ich MOR am meisten zu, aber der Gesamtmarkt lässt mich mehr als gruseln. Allerdings ist das Gefühl etwas zu verpassen noch schlimmer.

Wie man's macht...

Gratulation zum erfolgreichen Verkauf!

Hast du dir überlegt ein Teil dieses Geldes in Shortpositionen auf MOR zu investieren? Die Diskrepanz zu den Fundamentaldaten bietet eines an Chancen.

Na hallo, wie lese ich das hier?

Es gibt eine realistische Short-Empfehlung?

Ich muss zugeben, ich bin stark versucht mir aufgrund dieser Empfehlung einen Short-Schein zu kaufen, um danach (nachdem der Schein dann wertlos verfallen ist) eine Zivilklage gegen den Tippgeber zu starten. Das wäre mir das schon mal wert.

...aber vielleicht hält sich ja jemand auch endlich mal zurück.

Wir sind hier, um Indizien zu sammeln (siehe pathfinder und der Fund auf clinicaltrials.gov) und daraus Schlüsse zu ziehen. Danke an alle die hierbei konstruktiv mitarbeiten, auch wenn die Stimmen fachlich-fundiert kritisch sind.

Hätte da mal ne Frage, bei der ich nicht sicher bin ob das hier im Thread schon mal thematisiert wurde: Warum schlcukt Morphosys eigentlich nicht die Medigene? Von der MK her sollte das problemlos zu stemmen sein, die räumliche Nähe würde mögliche Synergieeffekte leicht machen und soeit ich das beurteilen kann, sind die Unternehmen auch fachlich nicht so eit auseinander, das man sich nicht ergänzen könnte?

Antwort auf Beitrag Nr.: 47.452.750 von LDiablo am 07.08.14 09:00:40Nur weil sie es könnten, warum sollte Mor es tun?

Was hat denn Medg für den formulierten Akquise-Fokus zu bieten?

Was hat denn Medg für den formulierten Akquise-Fokus zu bieten?

Und auch heute weiter runter. Ungespitzt in den Keller!

Antwort auf Beitrag Nr.: 47.453.008 von eck64 am 07.08.14 09:18:47Bin da zu wenig eingelesen ins Thema und hatte mir von den Experten hier im Forum die sich seit Jahre intensiv mit MOR beschäftigen eine Antwort erwünscht, da ich davon ausgehe, dass man dann automatisch auch von der anderen Firma etas mitbekommt...

Wenn es keinen Sinn macht, kannst Du es doch sicher kurz begründen? Wenn ich es könnte, hätte ich nicht gefragt.

Wenn es keinen Sinn macht, kannst Du es doch sicher kurz begründen? Wenn ich es könnte, hätte ich nicht gefragt.

Antwort auf Beitrag Nr.: 47.453.308 von LDiablo am 07.08.14 09:39:18Also dann minimal anders formuliert:

Medigene hat (soweit ich weiß) nichts für den formulierten Akquise-Fokus von Morphosys zu bieten.

Medigene hat (soweit ich weiß) nichts für den formulierten Akquise-Fokus von Morphosys zu bieten.

Antwort auf Beitrag Nr.: 47.453.503 von eck64 am 07.08.14 09:56:22OK, so genau wollte ich das auch gar nicht wissen:O

Vielleicht bin ja auch zu empfindlich, aber manchmal kann ich den einen oder anderen verstehen, wenn er hier in den Foren nicht gerne mitmacht...

Da wird sich hunderte von Seiten über mögliche Medkamente in allen Facetten wie die Professoren ein Großteil der Freizeit um die Ohren gehauen, aber einem Neuling oder jemandem der nicht so in der Materie steck kann man nicht mal eine Frage kurz und knapp beantworten.

Das mit der Warzensalbe kann man nachlesen, aber in den letzten Meldungen meine ich halt eben auch etwas über einen Ansatz mit Krebsimmuntherapie gelesen zu haben, und da sehe ich chon eine Schnittmenge. Ob das wirklich so ist und wie groß diese ist war der Hintergrund meiner Frage.

Ich werde Euch aber nun in Zukunft nicht mehr mit meine laiehaften und lästen Fragen nerven und werde einfach still mitlesen, da bekommt man ja auch genug mit. Ihr könnt Euch ja derweil mit so nette Leuten wie Realist weiterunterhalten.

Schönen Tag noch.

Vielleicht bin ja auch zu empfindlich, aber manchmal kann ich den einen oder anderen verstehen, wenn er hier in den Foren nicht gerne mitmacht...

Da wird sich hunderte von Seiten über mögliche Medkamente in allen Facetten wie die Professoren ein Großteil der Freizeit um die Ohren gehauen, aber einem Neuling oder jemandem der nicht so in der Materie steck kann man nicht mal eine Frage kurz und knapp beantworten.

Das mit der Warzensalbe kann man nachlesen, aber in den letzten Meldungen meine ich halt eben auch etwas über einen Ansatz mit Krebsimmuntherapie gelesen zu haben, und da sehe ich chon eine Schnittmenge. Ob das wirklich so ist und wie groß diese ist war der Hintergrund meiner Frage.

Ich werde Euch aber nun in Zukunft nicht mehr mit meine laiehaften und lästen Fragen nerven und werde einfach still mitlesen, da bekommt man ja auch genug mit. Ihr könnt Euch ja derweil mit so nette Leuten wie Realist weiterunterhalten.

Schönen Tag noch.

Antwort auf Beitrag Nr.: 47.453.962 von LDiablo am 07.08.14 10:28:08Gegen Fachfragen und kritischen Hinterfragungen des Geschchäftsmodells sind leider hier viele immun.

Antwort auf Beitrag Nr.: 47.452.750 von LDiablo am 07.08.14 09:00:40Wieso sollte Morphosys eine defizitätere Schrottbude wie Medigene übernehmen, die auch noch von der Technologie nicht in die Strategie passt und nicht besonders zukunftsträchtig ist?

Antwort auf Beitrag Nr.: 47.453.149 von Realist2013 am 07.08.14 09:28:16Bald bei 5 EUR. Du bist mein Held.

Antwort auf Beitrag Nr.: 47.453.962 von LDiablo am 07.08.14 10:28:08Realist, sag uns mal, wo die Basis bei Medigene ist? Haben die solide Fundamentaldaten? Soll man da long gehen? Vielen Dank im voraus, mein Guru.

Zitat von LDiablo: OK, so genau wollte ich das auch gar nicht wissen:O

Vielleicht bin ja auch zu empfindlich, aber manchmal kann ich den einen oder anderen verstehen, wenn er hier in den Foren nicht gerne mitmacht...

Da wird sich hunderte von Seiten über mögliche Medkamente in allen Facetten wie die Professoren ein Großteil der Freizeit um die Ohren gehauen, aber einem Neuling oder jemandem der nicht so in der Materie steck kann man nicht mal eine Frage kurz und knapp beantworten.

Das mit der Warzensalbe kann man nachlesen, aber in den letzten Meldungen meine ich halt eben auch etwas über einen Ansatz mit Krebsimmuntherapie gelesen zu haben, und da sehe ich chon eine Schnittmenge. Ob das wirklich so ist und wie groß diese ist war der Hintergrund meiner Frage.

Ich werde Euch aber nun in Zukunft nicht mehr mit meine laiehaften und lästen Fragen nerven und werde einfach still mitlesen, da bekommt man ja auch genug mit. Ihr könnt Euch ja derweil mit so nette Leuten wie Realist weiterunterhalten.

Schönen Tag noch.

Lieber Ldiabolo,

gerne darfst du fragen, ich versuche Antwort zu geben, so gut ich kann.

Ich weiß tatsächlich kein für Morphosys passendes Projekt bei Medigene. Und die Firma als Gesamtes past nun schon gleich gar nicht.

Immunocore mit mTCR hätte eventuell passen können, aber das hat Medigene ja gedeckelt abgegeben.

Ansonsten sehe ich keine Schnitmenge, insbesondere, da Medigen szugunsten der Krebs-Immuntherapie gerade erst eine KE platziert hat.

Nur weil ich keine Anknüpfungspunkte sehe, brauchst du doch nicht sauer sein. :-(

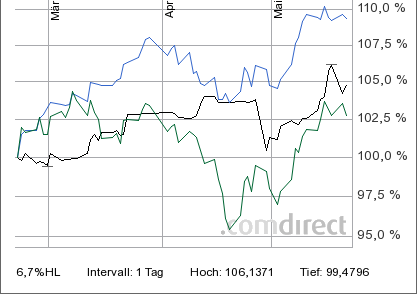

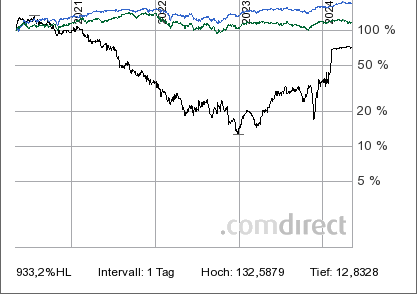

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 16 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 10 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 3 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 3 Monate

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 10 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 3 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 3 Monate

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

WEiter runter geht es mit MOR.

Die ersten 10 € sind nun weg und noch keine Panik in Sicht. Diese bringt erst die eigentliche Dynamik.

Antwort auf Beitrag Nr.: 47.460.781 von Realist2013 am 07.08.14 19:01:42Genau. Bei 5 Euro liegt die nächste Unterstützung!

Antwort auf Beitrag Nr.: 47.453.962 von LDiablo am 07.08.14 10:28:08medigene hat den riesenfehler gemacht, immunocore für lau wegzugeben.

sie haben neue immunotechnologie billig eingekauft - ob die irgend etwas taugt weiß man noch überhaupt nicht. der preis spricht grundsätzlich mal dagegen.

sie haben neue immunotechnologie billig eingekauft - ob die irgend etwas taugt weiß man noch überhaupt nicht. der preis spricht grundsätzlich mal dagegen.

Antwort auf Beitrag Nr.: 47.460.781 von Realist2013 am 07.08.14 19:01:42sehr richtig. und wenn sich bald das mit den von Morphosys zu begleichenden hohen verbindlichkeiten bei Celgene und GSK (von dir aufgedeckt - ein bilanzprofi!) durchspricht, dann geht es ratzfatz runter auf 20 (annolog 2000)

Antwort auf Beitrag Nr.: 47.461.729 von PathFinder2 am 07.08.14 20:36:2920 wäre noch krass überbewertet. Da hat es noch keine fundamentale Basis! Deswegen von 20 auf 5 in nullkommanichts. Da merkst du dann erst mal was Panik bedeutet. Ungespitzt in den Boden halt...

Antwort auf Beitrag Nr.: 47.454.286 von Ville7 am 07.08.14 10:48:20Wieso sollte Morphosys eine defizitätere Schrottbude wie Medigene übernehmen, die auch noch von der Technologie nicht in die Strategie passt und nicht besonders zukunftsträchtig ist?

Höchstens Triantia. Chef/CFO entsorgen, Cash und Immunocore-Anteil mitnehmen und Triantia einsacken, falls es was ist. Der Rest kommt auf die Abschußliste.

Immunocore hätte MOR sicher gerne in seinem Portofolio. MDG-Altlasten (Veregen, Rhudex, Endotag, AAVLP,...) sicher nicht. Triantia eventuell.

Schendel und Triantia könnte man übernehmen, der Rest wird versteigert, eingestellt oder ggfs. interessante Mitarbeiter übernommen.

Höchstens Triantia. Chef/CFO entsorgen, Cash und Immunocore-Anteil mitnehmen und Triantia einsacken, falls es was ist. Der Rest kommt auf die Abschußliste.

Immunocore hätte MOR sicher gerne in seinem Portofolio. MDG-Altlasten (Veregen, Rhudex, Endotag, AAVLP,...) sicher nicht. Triantia eventuell.

Schendel und Triantia könnte man übernehmen, der Rest wird versteigert, eingestellt oder ggfs. interessante Mitarbeiter übernommen.

Antwort auf Beitrag Nr.: 47.454.562 von eck64 am 07.08.14 11:06:50Bin nicht sauer...

Deine drei Zeilen hätten mir als Antwort ja gereicht

und Lasst Euch von Germa nicht ärgern, das was gerade passiert ist genau dass wa er will

Deine drei Zeilen hätten mir als Antwort ja gereicht

und Lasst Euch von Germa nicht ärgern, das was gerade passiert ist genau dass wa er will

Antwort auf Beitrag Nr.: 47.461.837 von butschi am 07.08.14 20:50:18Bei MDG sind sicher die Zerschlagungskosten (CEO/CFO/Mitarbeiter) das Problem und ggfs. der Aufpreis auf die MK den man zahlen müsste.

Alles würde sich sicher nur Sinn machen, wenn Triantia was ist, allerdings wird es nicht umsonst nur von MDG übernommen worden sein. Aber ggfs. findet auch ein blindes Huhn mal ein Korn, auch wenn es das Gold gepickt und dann wieder ausgekotzt hat (Immunocore) hat.

Cash + Immunocore (3,x%) + Veregen + IP dürfte aktuell sicher die MK von MDG wert sein, allerdings hat man wesentliche Anteile an Immunocore wohl in 2011 "verschenkt" (billig verkauft) und die Vorkaufsrechte auf Indikationen sausen lassen.

~ 20 Mio. Cash

~ 30 Mio. Immunocore (ja bewerte ich in der Region von 1 Mrd!!!)

~ Veregen 5-10 Mio.

~ Rhudex 3-4 Mio Barwert

~ Endotag 3-4 Barwert

Triantia gibts dann oben drauf.

Was in die Richtung TCR machen muss MOR sicher langfristig.

Man erweitert ja schon in Richtung GPCR und investiert in kleine Firmen mit anderen AK/etc. Erweiterungen.

Immunocore fährt das MOR-Modell und das Mega-Erfolgreich. Der vierte Deal hat wohl schon 3 Targets á $15 Mio Upfront gebracht und ermöglicht Codevelopment. Bei Preklinik-Package gibts nochmal 10 Mio. oben drauf pro Target + weitere MS. Insgesamt sehr sehr gute Konditionen um längen besser als die MOR-Deals. Teilweise 200 Mio. oder mehr an MS pro Target.

Die Firma ist im Moment absolut hot, wenn man sieht, was das aktuell an IPOs und zu welchen Konditionen im Immunbereich platziert wurde, wäre MDG sicher ein Schnäppchen, wenn Triantia was ist. Da MDG sicher sonst keine KE bekommen hat, hat man sicher dann schnell was im "immunbereich" einlizenziert.

Aber Triantia ist wirklich early mit ein paar Uni gesponsorten Mini-Trials und Triantia wurde erst Ende 2013 gegründet und erst Anfang 2014 mit Mitarbeitern ausgestattet. Ggfs. dann als Übergang von der Uni.

Wenn MOR die MDG-Aktionäre "erlösen" würde, wäre das sicher nicht schlecht, dann hat das Leiden da ein Ende.

Alles würde sich sicher nur Sinn machen, wenn Triantia was ist, allerdings wird es nicht umsonst nur von MDG übernommen worden sein. Aber ggfs. findet auch ein blindes Huhn mal ein Korn, auch wenn es das Gold gepickt und dann wieder ausgekotzt hat (Immunocore) hat.

Cash + Immunocore (3,x%) + Veregen + IP dürfte aktuell sicher die MK von MDG wert sein, allerdings hat man wesentliche Anteile an Immunocore wohl in 2011 "verschenkt" (billig verkauft) und die Vorkaufsrechte auf Indikationen sausen lassen.

~ 20 Mio. Cash

~ 30 Mio. Immunocore (ja bewerte ich in der Region von 1 Mrd!!!)

~ Veregen 5-10 Mio.

~ Rhudex 3-4 Mio Barwert

~ Endotag 3-4 Barwert

Triantia gibts dann oben drauf.

Was in die Richtung TCR machen muss MOR sicher langfristig.

Man erweitert ja schon in Richtung GPCR und investiert in kleine Firmen mit anderen AK/etc. Erweiterungen.

Immunocore fährt das MOR-Modell und das Mega-Erfolgreich. Der vierte Deal hat wohl schon 3 Targets á $15 Mio Upfront gebracht und ermöglicht Codevelopment. Bei Preklinik-Package gibts nochmal 10 Mio. oben drauf pro Target + weitere MS. Insgesamt sehr sehr gute Konditionen um längen besser als die MOR-Deals. Teilweise 200 Mio. oder mehr an MS pro Target.

Die Firma ist im Moment absolut hot, wenn man sieht, was das aktuell an IPOs und zu welchen Konditionen im Immunbereich platziert wurde, wäre MDG sicher ein Schnäppchen, wenn Triantia was ist. Da MDG sicher sonst keine KE bekommen hat, hat man sicher dann schnell was im "immunbereich" einlizenziert.

Aber Triantia ist wirklich early mit ein paar Uni gesponsorten Mini-Trials und Triantia wurde erst Ende 2013 gegründet und erst Anfang 2014 mit Mitarbeitern ausgestattet. Ggfs. dann als Übergang von der Uni.

Wenn MOR die MDG-Aktionäre "erlösen" würde, wäre das sicher nicht schlecht, dann hat das Leiden da ein Ende.

Antwort auf Beitrag Nr.: 47.461.810 von Ville7 am 07.08.14 20:44:20denkst du nicht dass 5 euro etwas niedrig ist? realist, wo ist dein kursziel fùr sagen wir ende 2015?

Antwort auf Beitrag Nr.: 47.462.203 von PathFinder2 am 07.08.14 21:24:47Bei höchstens 50 cent. Die Abwärtsbewegung wird sich weitere beschleunigen. Remember 2000.

PS: ich lasse den Ironie-Tag genau wie Realist auch immer weg. Das macht so einen Spass!

PS: ich lasse den Ironie-Tag genau wie Realist auch immer weg. Das macht so einen Spass!

Antwort auf Beitrag Nr.: 47.463.436 von Ville7 am 08.08.14 01:07:46Jetzt lassen wir doch erstmal den Crash kommen - "der ist doch die Lösung". Und wenn die Wolken weg sind können wir wieder kaufen

Alles wird gut.

Alles wird gut.

Am meisten Geld verdient man doch wenn man in Krisenzeiten kauft. Ich kaufe zwar meistens auch zu früh - spielt aber keine Rolle wenn man mit Gewinn wieder verkaufen kann, denn wer weiss schon wo der Boden ist. Man sollte sich also immer Fragen: Wo sehe ich die Aktie in ein paar Jahren - nicht in ein paar Tagen/Wochen.

Wir sind jetzt bei 65 Euro - in dem Kursbereich, wo nur noch die Commerzbank den fairen Wert bei der Aktie sieht (genau 65 Euro)- alle anderen Banken und Analysten sehen einen fairen Wert weit höher als 70 Euro.

Wir werden deshalb auch ganz schnell wieder Käufe von Fonds und Investoren sehen die nicht mit Blick auf einen Monat investieren.

Noch ein Wort zu Realist. Man sollte ihn lassen. Es ist immer der gleiche Müll den er seit 28 Euro schreibt und alle 5 Euro höher hatte er andere ausreden warum es weiter hochgeht. Eine Aktie kann nicht immer nur steigen steigen steigen. Jetzt habe wir eine Korrektur von 10-12% - absolut gesund.

Ich denke das wir heute den Tiefstkurs in der Korrektur sehen (vielleicht schon der Eröffnungskurs)

Ich freue mich aber jetzt schon wieder auf die Ausreden vom Realisten wenn wir wieder bei 74 Euro stehen (wahrscheinlich: Achtung Doppeltop )

Wir sind jetzt bei 65 Euro - in dem Kursbereich, wo nur noch die Commerzbank den fairen Wert bei der Aktie sieht (genau 65 Euro)- alle anderen Banken und Analysten sehen einen fairen Wert weit höher als 70 Euro.

Wir werden deshalb auch ganz schnell wieder Käufe von Fonds und Investoren sehen die nicht mit Blick auf einen Monat investieren.

Noch ein Wort zu Realist. Man sollte ihn lassen. Es ist immer der gleiche Müll den er seit 28 Euro schreibt und alle 5 Euro höher hatte er andere ausreden warum es weiter hochgeht. Eine Aktie kann nicht immer nur steigen steigen steigen. Jetzt habe wir eine Korrektur von 10-12% - absolut gesund.

Ich denke das wir heute den Tiefstkurs in der Korrektur sehen (vielleicht schon der Eröffnungskurs)

Ich freue mich aber jetzt schon wieder auf die Ausreden vom Realisten wenn wir wieder bei 74 Euro stehen (wahrscheinlich: Achtung Doppeltop

) Zitat von invest63: Am meisten Geld verdient man doch wenn man in Krisenzeiten kauft. Ich kaufe zwar meistens auch zu früh - spielt aber keine Rolle wenn man mit Gewinn wieder verkaufen kann, denn wer weiss schon wo der Boden ist. Man sollte sich also immer Fragen: Wo sehe ich die Aktie in ein paar Jahren - nicht in ein paar Tagen/Wochen.

Wir sind jetzt bei 65 Euro - in dem Kursbereich, wo nur noch die Commerzbank den fairen Wert bei der Aktie sieht (genau 65 Euro)- alle anderen Banken und Analysten sehen einen fairen Wert weit höher als 70 Euro.

Wir werden deshalb auch ganz schnell wieder Käufe von Fonds und Investoren sehen die nicht mit Blick auf einen Monat investieren.

Noch ein Wort zu Realist. Man sollte ihn lassen. Es ist immer der gleiche Müll den er seit 28 Euro schreibt und alle 5 Euro höher hatte er andere ausreden warum es weiter hochgeht. Eine Aktie kann nicht immer nur steigen steigen steigen. Jetzt habe wir eine Korrektur von 10-12% - absolut gesund.

Ich denke das wir heute den Tiefstkurs in der Korrektur sehen (vielleicht schon der Eröffnungskurs)

Ich freue mich aber jetzt schon wieder auf die Ausreden vom Realisten wenn wir wieder bei 74 Euro stehen (wahrscheinlich: Achtung Doppeltop

Was glaubst du wie viele Menschen mit der Einstellung im Jahr 2000 eine Comroad oder Intershop gekauft haben. Der Aktienkurs hat sich bis heute nicht erholt bzw. das eine Unternehmen gibt es gar nicht mehr.

Und nur weil momentan kein Analyst den Aktienkurs unter aktuellem Niveau sieht ist das noch lange kein Kaufgrund. Diese sind Trendfolger, d.h. sinkt der Kurs stetig weiter passen sich auch die Kursziele nach unten an.

Augen auf!