Ming Yang - Talsohle Ende 2012 durchschritten? - 500 Beiträge pro Seite (Seite 3)

eröffnet am 11.02.13 18:19:57 von

neuester Beitrag 11.12.16 14:35:02 von

neuester Beitrag 11.12.16 14:35:02 von

Beiträge: 4.154

ID: 1.179.434

ID: 1.179.434

Aufrufe heute: 0

Gesamt: 388.848

Gesamt: 388.848

Aktive User: 0

ISIN: US16951C1080 · WKN: A1C523

2,1460

EUR

-0,23 %

-0,0050 EUR

Letzter Kurs 23.06.16 Tradegate

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +49.900,00 | |

| 2,3250 | +27,61 | |

| 9,7500 | +25,81 | |

| 13,200 | +18,92 | |

| 1,9580 | +18,31 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7750 | -3,73 | |

| 1,4600 | -3,95 | |

| 0,7620 | -5,69 | |

| 1,3700 | -12,74 | |

| 2,5400 | -17,53 |

Der Zug nimmt auch immer mehr Fahrt auf die letzten Tage, hoffentlich rauschen wir endlich mal über die 4$, dann würde ich schonmal einen Teilbestand verhökern:-)

Saudi Arabien ist ja eher ein Solar/Nuklearmarkt was CO2-freie Energieerzeugung anbelangt, aber trotzdem will man immerhin 9GW Wind bis 2032. Gute Beziehungen zu China scheint man auch zu haben:

China, Saudi Arabia sign new energy agreement

...

As its economy grows, the Saudi government estimates that electricity demand alone will require more than 120 gigawatts (GW) of capacity by 2032, and has set a goal that half of that should be generated from non-fossil fuels such as nuclear, solar, wind, waste and geothermal. It wants solar energy, for example, to provide up to 41 GW by 2032, or almost 30 per cent of the total capacity, with nuclear providing 17 GW and wind 9 GW.

To that end, it is looking to partner with China, which is the world’s biggest energy consumer and a leader in the manufacture of solar photovoltaic (PV) panels through companies such as Yingli, Trina and ReneSola. China also has strong capability in wind power through turbine makers Goldwind, Guodian and Ming Yang.

...

http://www.theaustralian.com.au/business/mining-energy/china…

China, Saudi Arabia sign new energy agreement

...

As its economy grows, the Saudi government estimates that electricity demand alone will require more than 120 gigawatts (GW) of capacity by 2032, and has set a goal that half of that should be generated from non-fossil fuels such as nuclear, solar, wind, waste and geothermal. It wants solar energy, for example, to provide up to 41 GW by 2032, or almost 30 per cent of the total capacity, with nuclear providing 17 GW and wind 9 GW.

To that end, it is looking to partner with China, which is the world’s biggest energy consumer and a leader in the manufacture of solar photovoltaic (PV) panels through companies such as Yingli, Trina and ReneSola. China also has strong capability in wind power through turbine makers Goldwind, Guodian and Ming Yang.

...

http://www.theaustralian.com.au/business/mining-energy/china…

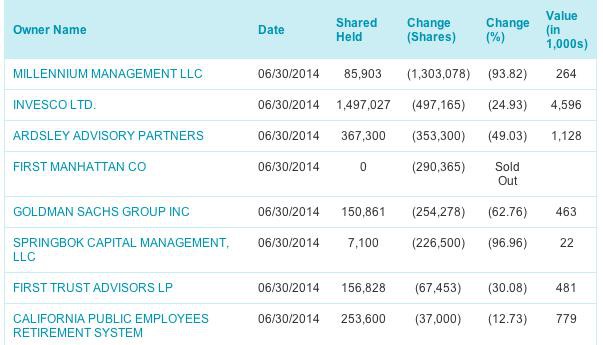

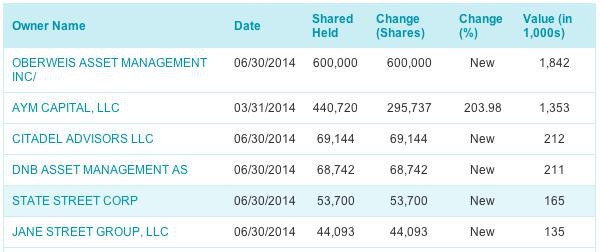

Da haben ja alle Institutionellen Anleger brav die 45 Tage Grenze (nach Quartalsende) für die SEC 13-F Filings eingehalten !

Es gab einige signifikante Verkäufer, darunter auch GS (besonders aber Millennium Management) :

und nur zwei nennenswerte Käufer (Oberweiss Asset Management und AYM Capital) :

http://www.nasdaq.com/symbol/my/institutional-holdings

Es gab einige signifikante Verkäufer, darunter auch GS (besonders aber Millennium Management) :

und nur zwei nennenswerte Käufer (Oberweiss Asset Management und AYM Capital) :

http://www.nasdaq.com/symbol/my/institutional-holdings

Wann kommt endlich der Sturm auf diese Aktie. Die Ampeln stehen auf dunkelgrün :

China’s Wind Power Industry Shows Overall Recovery

BEIJING -- China’s wind power market is ushering in a second prosperous period after nearly three years in the doldrums, with many publicly listed companies seeing better results.

During the first quarter of 2014, Goldwind Science & Technology Co., Ltd booked business revenue of 1.43 billion yuan (US $233 million), up 50.8 percent year on year, and a net profit of 50.8 million yuan (US $8.24 million), up 56.5 percent year on year. The company also expects to realize a net profit between 324 million yuan (US $52.6 million) and 370 million yuan (US $60.1 million) for the first half of this year, up 250 percent to 300 percent year over year, far exceeding market expectations.

Along with the improvement in overall performance, Goldwind’s sales price for wind power equipment is also picking up. During the first quarter of this year, the company’s gross margin reached 32.2 percent, up 10 percentage points from the fourth quarter of last year and up nearly 15 percentage points from the first quarter of last year, mainly due to the recovery of the gross margin on wind power equipment.

Bidding prices of wind power equipment in China have also jumped: the average bidding price for a 1.5-MW wind turbine was only 3,600 yuan (US $585)/kW in June 2011, a historic low. However by the end of last year, the price rebounded to between 3,800 yuan (US $617) and 3,900 yuan (US $634) /kW.

Huayi Electric Apparatus Group, a Chinese wind power equipment manufacturer, witnessed business revenue of 361 million yuan (US $58.6 million) during the first quarter of this year, up 56 percent year on year, and a net profit of approximately 28.2 million (US $4.58 million) yuan attributable to shareholders of the listed company, up 1,062.4 percent year on year. Moreover, Huayi expects its net profits during the first half of this year to increase over 1,500 percent year on year.

The significant increase in the number of bids for wind power equipment has heightened the expectation for consistent improvement in the performance of wind power manufacturers. During the first half of this year, bids for the equipment in China exceeded 11.5 GW, including 7 GW during the first quarter and over 4.5 GW during the second quarter, up approximately 30 percent from the 8.8 GW during the first half of last year.

To reach the goal of 18 GW in new wind power capacity for 2014 set by China’s National Energy Administration (NEA) at the beginning of this year, the industry needs to purchase about 60 billion yuan (approx. US $10 billion) worth of equipment. The installation capacity this year is expected to exceed this figure, and may even reach 22 GW, as forecast by some insiders.

The size of requests for bids being sent out by many power companies reflects confidence in the future of the market, said an industry analyst. Furthermore, the building of cross-regional power transmission lines can lead to far less facility abandonment (turbines that are not connected to the grid) and more grid-connected capacity. During the first half of this year, the average wind power abandonment rate was only 8.5 percent, down 5.14 percentage points year on year, according to NEA statistics.

http://www.renewableenergyworld.com/rea/news/article/2014/08…

China’s Wind Power Industry Shows Overall Recovery

BEIJING -- China’s wind power market is ushering in a second prosperous period after nearly three years in the doldrums, with many publicly listed companies seeing better results.

During the first quarter of 2014, Goldwind Science & Technology Co., Ltd booked business revenue of 1.43 billion yuan (US $233 million), up 50.8 percent year on year, and a net profit of 50.8 million yuan (US $8.24 million), up 56.5 percent year on year. The company also expects to realize a net profit between 324 million yuan (US $52.6 million) and 370 million yuan (US $60.1 million) for the first half of this year, up 250 percent to 300 percent year over year, far exceeding market expectations.

Along with the improvement in overall performance, Goldwind’s sales price for wind power equipment is also picking up. During the first quarter of this year, the company’s gross margin reached 32.2 percent, up 10 percentage points from the fourth quarter of last year and up nearly 15 percentage points from the first quarter of last year, mainly due to the recovery of the gross margin on wind power equipment.

Bidding prices of wind power equipment in China have also jumped: the average bidding price for a 1.5-MW wind turbine was only 3,600 yuan (US $585)/kW in June 2011, a historic low. However by the end of last year, the price rebounded to between 3,800 yuan (US $617) and 3,900 yuan (US $634) /kW.

Huayi Electric Apparatus Group, a Chinese wind power equipment manufacturer, witnessed business revenue of 361 million yuan (US $58.6 million) during the first quarter of this year, up 56 percent year on year, and a net profit of approximately 28.2 million (US $4.58 million) yuan attributable to shareholders of the listed company, up 1,062.4 percent year on year. Moreover, Huayi expects its net profits during the first half of this year to increase over 1,500 percent year on year.

The significant increase in the number of bids for wind power equipment has heightened the expectation for consistent improvement in the performance of wind power manufacturers. During the first half of this year, bids for the equipment in China exceeded 11.5 GW, including 7 GW during the first quarter and over 4.5 GW during the second quarter, up approximately 30 percent from the 8.8 GW during the first half of last year.

To reach the goal of 18 GW in new wind power capacity for 2014 set by China’s National Energy Administration (NEA) at the beginning of this year, the industry needs to purchase about 60 billion yuan (approx. US $10 billion) worth of equipment. The installation capacity this year is expected to exceed this figure, and may even reach 22 GW, as forecast by some insiders.

The size of requests for bids being sent out by many power companies reflects confidence in the future of the market, said an industry analyst. Furthermore, the building of cross-regional power transmission lines can lead to far less facility abandonment (turbines that are not connected to the grid) and more grid-connected capacity. During the first half of this year, the average wind power abandonment rate was only 8.5 percent, down 5.14 percentage points year on year, according to NEA statistics.

http://www.renewableenergyworld.com/rea/news/article/2014/08…

Wie sind denn eure konkreten Erwartungen an die kommenden Quartalszahlen?

Trading Spotlight

Antwort auf Beitrag Nr.: 47.559.763 von Wertefinder1 am 19.08.14 22:08:05Ich schon, jedes Quartal ist ein Schritt zum Ziel. Gibt es Signale für einen Fehltritt, bestehen Zweifel ob das Ziel erreicht werden kann.

Also hoffe ich, dass MY ohne negative Überraschungen an QI anknüpfen kann, damit sich auch mal der Chart mit Nordwärts-Tendenz beruhigt.

Also hoffe ich, dass MY ohne negative Überraschungen an QI anknüpfen kann, damit sich auch mal der Chart mit Nordwärts-Tendenz beruhigt.

Absteiger Euro - Auf neues Jahrestief gefallen

http://boerse.ard.de/anlageformen/devisen/absteiger-euro100.…

3 USD durch 1,40 sind 2,14 Euro.

3 USD durch 1,30 sind 2,31 Euro.

Nicht ganz unwichtig bei einem Engagement in in USD notierten Aktien.

http://boerse.ard.de/anlageformen/devisen/absteiger-euro100.…

3 USD durch 1,40 sind 2,14 Euro.

3 USD durch 1,30 sind 2,31 Euro.

Nicht ganz unwichtig bei einem Engagement in in USD notierten Aktien.

Antwort auf Beitrag Nr.: 47.564.164 von Wertefinder1 am 20.08.14 13:03:34Wäre natürlich eine feine Sache, wenn sich der Kurs €/$ mittelfristig auf das Niveau 2001/2002 einpendeln würde.

Irgendwie fehlt mir aber der Glauben daran.

Irgendwie fehlt mir aber der Glauben daran.

Die Goldwind Zahlen sollten eigentlich für ein wenig Schub sorgen!!

letztes mal vor den zahlen herrschte panische angst und dieses mal sieht es so aus als ob einige noch schnell vorher rein wollen

http://ih.advfn.com/p.php?pid=staticchart&s=my&p=0&t=16&dm=0…

http://ih.advfn.com/p.php?pid=staticchart&s=my&p=0&t=16&dm=0…

Mal ne einfache Rechnung basierend auf den heute gemeldeten Goldwind Zahlen:

Goldwind:

Nettogewinn H1/2014 : 345 Mio RMB = 57 Mio US$

Marktkapitalisierung : 3.3 Mrd US$ (2.695 Mrd Aktien *9.45 (Kurs in HK Dollar)*0.129 (HK$--> US$))

Ratio : 3.3Mrd/57Mio=58

MY :

Nettogewinn H1 (geschätzt 2mal Nettogewinn Q1 (ohne Einmaleffekte)) : 20 Mio US$

Marktkapitalisierung : 410 Mio US$

Ratio : 410 Mio/20 Mio=21

D.h. bereits im interchinesischen Peergroup-Vergleich liegt eine erhebliche Unterbewertung vor.

Wenn hier am Montag für Q2 ein Nettogewinn von mind. 10 Mio US$ berichtet wird, ist ein kurzfristiger Aufschlag von 100% nach meinem Verständnis gerechtfertigt. Lassen wir uns überraschen ... Das Ding ist sowieso unvorhersagbar.

Goldwind:

Nettogewinn H1/2014 : 345 Mio RMB = 57 Mio US$

Marktkapitalisierung : 3.3 Mrd US$ (2.695 Mrd Aktien *9.45 (Kurs in HK Dollar)*0.129 (HK$--> US$))

Ratio : 3.3Mrd/57Mio=58

MY :

Nettogewinn H1 (geschätzt 2mal Nettogewinn Q1 (ohne Einmaleffekte)) : 20 Mio US$

Marktkapitalisierung : 410 Mio US$

Ratio : 410 Mio/20 Mio=21

D.h. bereits im interchinesischen Peergroup-Vergleich liegt eine erhebliche Unterbewertung vor.

Wenn hier am Montag für Q2 ein Nettogewinn von mind. 10 Mio US$ berichtet wird, ist ein kurzfristiger Aufschlag von 100% nach meinem Verständnis gerechtfertigt. Lassen wir uns überraschen ... Das Ding ist sowieso unvorhersagbar.

Antwort auf Beitrag Nr.: 47.589.151 von paerreap am 22.08.14 20:17:03wenn einer von euch jungs marketshare-daten für h1 bei goldwind findet, sagt mal bescheid ...

Antwort auf Beitrag Nr.: 47.589.151 von paerreap am 22.08.14 20:17:03Ja - MY ist nicht nur zu Vestas, Gamesa und Nordex, sondern auch zur chinesischen Xinjiang Goldwind sehr stark unterbewertet. Aber halt nicht erst seit heute.

Die Aktie ist noch immer nicht richtig entdeckt. Das tägliche Handelsvolumen in Amerika ist verglichen mit Werten wie Jinko oder Trina Solar gering.

Die Aktie ist noch immer nicht richtig entdeckt. Das tägliche Handelsvolumen in Amerika ist verglichen mit Werten wie Jinko oder Trina Solar gering.

Ein Schlusskurs von 3,98 lässt ja einiges an Fantasie zu für Montag, bin froh nochmals nachgelegt zu haben, auch wenn dieses Baby schon 50% meines Depot inne hat. Denke ehrlich gesagt auch dass ein Anstieg auf bis zu 6$ wäre möglich, dann ist Ming Yang ja wahrscheinlich immer noch unterbewertet im Gegensatz zu Goldwind... Man was freue ich mich auf Montag:-)

Ups, das war wohl ein kurzfristiger Fehler im Chart hier auf WO mit 3,98, jetzt ist er wieder bei 3,36, naja aber das kann ja noch kommen;-)

Antwort auf Beitrag Nr.: 47.589.151 von paerreap am 22.08.14 20:17:03Wie kann man sagen, die Aktie sei unterbewertet, wenn man sie, wie du sagst, nicht einschätzen kann?

Wie kann man hier überhaupt irgendetwas einschätzen? Gibtbes verlässliche Prognosen bezgl des Chinesischen Marktes für die nächsten 10 Jahre? Wie stabil ist die regulatorische Linie, bzw wie oft muss man mit regulatorischen Änderungen rechnen. Alles abhängig von diesem einen Markt, den wir von hiervaus kaum beurteilen können. Genauso gut könnte man gleich Lottospieken.

Wie kann man hier überhaupt irgendetwas einschätzen? Gibtbes verlässliche Prognosen bezgl des Chinesischen Marktes für die nächsten 10 Jahre? Wie stabil ist die regulatorische Linie, bzw wie oft muss man mit regulatorischen Änderungen rechnen. Alles abhängig von diesem einen Markt, den wir von hiervaus kaum beurteilen können. Genauso gut könnte man gleich Lottospieken.

Antwort auf Beitrag Nr.: 47.590.510 von KingsGambit am 23.08.14 07:09:37

In welchem Markt kann man denn verlässliche Prognosen für 10 Jahre geben ? Was ist das z.B. für ein Rumgezicke mit dem EEG in Deutschland, oder damals der Einbruch in Spanien, oder die Probleme bei der PTC-Verlängerung in USA letztes Jahr ? Dann dürftest du auch nicht in eine Gamesa , Nordex oder Vestas investieren. Das tust du aber (zumindest bei Gamesa).

Des Weiteren sollte inzwischen klar geworden sein, dass die chinesische Regierung ein enormes Commitment bzgl. Weltdominanz in Erneuerbaren zeigt. Und das sowohl was die eigene Industrie (Solar, Wind) anbelangt als auch den eigenen Ausbau im Lande.

Zitat von KingsGambit: Wie kann man sagen, die Aktie sei unterbewertet, wenn man sie, wie du sagst, nicht einschätzen kann?

Wie kann man hier überhaupt irgendetwas einschätzen? Gibtbes verlässliche Prognosen bezgl des Chinesischen Marktes für die nächsten 10 Jahre? Wie stabil ist die regulatorische Linie, bzw wie oft muss man mit regulatorischen Änderungen rechnen. Alles abhängig von diesem einen Markt, den wir von hiervaus kaum beurteilen können. Genauso gut könnte man gleich Lottospieken.

In welchem Markt kann man denn verlässliche Prognosen für 10 Jahre geben ? Was ist das z.B. für ein Rumgezicke mit dem EEG in Deutschland, oder damals der Einbruch in Spanien, oder die Probleme bei der PTC-Verlängerung in USA letztes Jahr ? Dann dürftest du auch nicht in eine Gamesa , Nordex oder Vestas investieren. Das tust du aber (zumindest bei Gamesa).

Des Weiteren sollte inzwischen klar geworden sein, dass die chinesische Regierung ein enormes Commitment bzgl. Weltdominanz in Erneuerbaren zeigt. Und das sowohl was die eigene Industrie (Solar, Wind) anbelangt als auch den eigenen Ausbau im Lande.

Antwort auf Beitrag Nr.: 47.590.657 von paerreap am 23.08.14 08:32:42o Conto Energias in Italien

o Investitionsstop von Gamesa in Schottland und Brandbrief der Branche an die Regierung

o Nachträgliche Veränderung an den Vergütungen in Bulgarien, Tschechien, Spanien

o "Ankündigungspräsident" Hollande in Frankreich und Rücktritt der dortigen Umweltministerin

...

Man kann im chinesischen Markt den riesigen Bedarf nach erneuerbaren Energien klar erkennen. In Dänemark soll der Anteil der Windkraft an der Stromerzeugung bei 30 % liegen - in China soll der gesamte Anteil der Erneuerbaren Energien irgendwo um 2% liegen. Der tatsächliche Aufbau ist aber abhängig vom Ausbau des Stromnetzes bzw. dessen Kapazitäten und dem Kapitalrückfluss auf die Investition durch z.B. Einspeisevergütungen oder PPA-Modelle. China ändert da auch mal im Jahresrhytmus.

Hinzu kommt aber noch der Export und dessen Unterstützung durch chinesische Banken. Bei MY heisst das derzeit Indien mit einer möglichen Vervierfachung des bisher geplanten Installationsvolumens (ein möglicher großer Treiber auch für Gamesa) und (Ost)europa. Wirtschaftsbeobachter sehen in den Sanktionen des Westens gegen Russland eine nachhaltige Belastung auf Jahrzehnte und einen Auftrieb für chinesische Maschinenbauer.

o Investitionsstop von Gamesa in Schottland und Brandbrief der Branche an die Regierung

o Nachträgliche Veränderung an den Vergütungen in Bulgarien, Tschechien, Spanien

o "Ankündigungspräsident" Hollande in Frankreich und Rücktritt der dortigen Umweltministerin

...

Man kann im chinesischen Markt den riesigen Bedarf nach erneuerbaren Energien klar erkennen. In Dänemark soll der Anteil der Windkraft an der Stromerzeugung bei 30 % liegen - in China soll der gesamte Anteil der Erneuerbaren Energien irgendwo um 2% liegen. Der tatsächliche Aufbau ist aber abhängig vom Ausbau des Stromnetzes bzw. dessen Kapazitäten und dem Kapitalrückfluss auf die Investition durch z.B. Einspeisevergütungen oder PPA-Modelle. China ändert da auch mal im Jahresrhytmus.

Hinzu kommt aber noch der Export und dessen Unterstützung durch chinesische Banken. Bei MY heisst das derzeit Indien mit einer möglichen Vervierfachung des bisher geplanten Installationsvolumens (ein möglicher großer Treiber auch für Gamesa) und (Ost)europa. Wirtschaftsbeobachter sehen in den Sanktionen des Westens gegen Russland eine nachhaltige Belastung auf Jahrzehnte und einen Auftrieb für chinesische Maschinenbauer.

Antwort auf Beitrag Nr.: 47.590.972 von Wertefinder1 am 23.08.14 09:39:03

Das ist wahrscheinlich ein Tippfehler von dir. Du darfst die Wasserkraft nicht vergessen, siehe folgende Daten:

http://www.gtai.de/GTAI/Navigation/DE/Trade/maerkte,did=1008…

D.h. man ist insgesamt bei knapp 20%. Wind allerdings nur bei 2.6 % (in Deutschland liegt er bei 8% http://www.bundesregierung.de/Content/DE/Artikel/2014/01/201…)

Zitat von Wertefinder1: ...

in China soll der gesamte Anteil der Erneuerbaren Energien irgendwo um 2% liegen.

...

Das ist wahrscheinlich ein Tippfehler von dir. Du darfst die Wasserkraft nicht vergessen, siehe folgende Daten:

http://www.gtai.de/GTAI/Navigation/DE/Trade/maerkte,did=1008…

D.h. man ist insgesamt bei knapp 20%. Wind allerdings nur bei 2.6 % (in Deutschland liegt er bei 8% http://www.bundesregierung.de/Content/DE/Artikel/2014/01/201…)

Antwort auf Beitrag Nr.: 47.591.872 von paerreap am 23.08.14 13:45:23Danke für die Korrektur.

Wasserkraft habe ich einfach mal unterschlagen, weil es die im großen Maßstab ja nicht in so vielen Ländern gibt.

Es ging mir um dne Umstand, das China bereits die mit Abstand grösste installierte Windkraftleistung hat. Aber im prozentualen Anteil ist es eben immer noch relativ gering im Vergleich zu anderen Ländern. Da geht also noch eine ganze Menge.

Und in den USA ist es ja so, das die Photovoltaik weniger vom Bund gepusht wird, sondern von den Regelungen in einzelnen Bundesstatten wie z. B. Kalifornien oder Arizona. Ähnlich scheint es in China zu sein, wenn man sich die Berichte über die nationale Offshore-Einspeisevergütung und Zuschläge in den Provinzen anschaut.

China mit seinen 1,35 Mrd. Menschen kann man nicht als ein Land sehen. Viele Provinzen sind größer als die Bundesrepublik und MY ist längst nicht in allen Provinzen aktiv.

Alles in allem erscheint das Installationspotential in China auch nur bei Betrachtung des Onshore-Bereichs noch enorm. Es hängt halt wesentlich am Ausbau des Stromnetzes.

Wasserkraft habe ich einfach mal unterschlagen, weil es die im großen Maßstab ja nicht in so vielen Ländern gibt.

Es ging mir um dne Umstand, das China bereits die mit Abstand grösste installierte Windkraftleistung hat. Aber im prozentualen Anteil ist es eben immer noch relativ gering im Vergleich zu anderen Ländern. Da geht also noch eine ganze Menge.

Und in den USA ist es ja so, das die Photovoltaik weniger vom Bund gepusht wird, sondern von den Regelungen in einzelnen Bundesstatten wie z. B. Kalifornien oder Arizona. Ähnlich scheint es in China zu sein, wenn man sich die Berichte über die nationale Offshore-Einspeisevergütung und Zuschläge in den Provinzen anschaut.

China mit seinen 1,35 Mrd. Menschen kann man nicht als ein Land sehen. Viele Provinzen sind größer als die Bundesrepublik und MY ist längst nicht in allen Provinzen aktiv.

Alles in allem erscheint das Installationspotential in China auch nur bei Betrachtung des Onshore-Bereichs noch enorm. Es hängt halt wesentlich am Ausbau des Stromnetzes.

Antwort auf Beitrag Nr.: 47.590.657 von paerreap am 23.08.14 08:32:42Es gibt keinen einzelnen Markt, den man präzise vorhersagen könnte. Der feine Unterschied ist aber, dass Unternehmen wie Gamesa oder Vestas global tätig sind, eben nicht in einem einzelnen Markt. Deren Umsatz ist auf dutzende Länder verteilt. Die globalen Prognosen sind schon verlässlich, auch wenn mal ein einzelnes Land ausfällt.

Das ist eben der Unterschied zu einem Unternehmen welches nur von einem einzigen Markt abhängt, den wir zudem kaum verstehen können.

Das ist eben der Unterschied zu einem Unternehmen welches nur von einem einzigen Markt abhängt, den wir zudem kaum verstehen können.

Antwort auf Beitrag Nr.: 47.592.724 von KingsGambit am 23.08.14 18:06:27

Ja, das hört sich in der Theorie toll an, hat aber Hersteller wie Gamesa oder Vestas nicht vor einem extremen Downturn vor 2 Jahren bewahrt. Beide Aktien wurden fast auf Ramschniveau gehandelt. Was waren die Auslöser, wieviele Märkte waren eingebrochen? Waren es nicht nur USA und China? Daraus haben die meisten Hersteller sicherlich gelernt und diversifizieren sich inzwischen besser. Das versucht aber auch MY. Es gibt ja starke Bemühungen in Indien und Osteuropa Fuß zu fassen. Bisher allerdings noch ohne durchschlagenden Erfolg, da geb ich dir Recht. Aber für mich als Investierten ist dies nur eine Frage der Zeit (1-2 Jahre). Du musst nur mal bedenken, dass eine MY-Mühle pro MW nur ca. halb so viel kostet wie eine Vestas Mühle. (Was ein Preisvorteil dieser Größenordnung auf dem Weltmarkt anrichten kann, hat man in der Solarbranche gesehen. Dort gab es zeitweise chinesische Tier 1 Module mit 20-30% Discount im Verhältnis zu deutschen Herstellern). Wenn dies dann vollbracht sein wird, ist dein Argument hinfällig. Aber dann ist der Kurs auch jenseits der 10$.

Trotzdem, ich denke die wichtigsten Zukunftsmärkte werden China (20 GW/Jahr) und Indien (evtl. bald 11 GW/Jahr) sein. Dies repräsentiert zusammen mehr als die Hälfte der Weltjahresinstallation. Wer hier nicht ausreichend positioniert ist, wird nicht dauerhaft bestehen können. Gerade da sehe ich MY ganz stark.

Zitat von KingsGambit: E

...

Der feine Unterschied ist aber, dass Unternehmen wie Gamesa oder Vestas global tätig sind, eben nicht in einem einzelnen Markt. Deren Umsatz ist auf dutzende Länder verteilt. Die globalen Prognosen sind schon verlässlich, auch wenn mal ein einzelnes Land ausfällt.

...

Ja, das hört sich in der Theorie toll an, hat aber Hersteller wie Gamesa oder Vestas nicht vor einem extremen Downturn vor 2 Jahren bewahrt. Beide Aktien wurden fast auf Ramschniveau gehandelt. Was waren die Auslöser, wieviele Märkte waren eingebrochen? Waren es nicht nur USA und China? Daraus haben die meisten Hersteller sicherlich gelernt und diversifizieren sich inzwischen besser. Das versucht aber auch MY. Es gibt ja starke Bemühungen in Indien und Osteuropa Fuß zu fassen. Bisher allerdings noch ohne durchschlagenden Erfolg, da geb ich dir Recht. Aber für mich als Investierten ist dies nur eine Frage der Zeit (1-2 Jahre). Du musst nur mal bedenken, dass eine MY-Mühle pro MW nur ca. halb so viel kostet wie eine Vestas Mühle. (Was ein Preisvorteil dieser Größenordnung auf dem Weltmarkt anrichten kann, hat man in der Solarbranche gesehen. Dort gab es zeitweise chinesische Tier 1 Module mit 20-30% Discount im Verhältnis zu deutschen Herstellern). Wenn dies dann vollbracht sein wird, ist dein Argument hinfällig. Aber dann ist der Kurs auch jenseits der 10$.

Trotzdem, ich denke die wichtigsten Zukunftsmärkte werden China (20 GW/Jahr) und Indien (evtl. bald 11 GW/Jahr) sein. Dies repräsentiert zusammen mehr als die Hälfte der Weltjahresinstallation. Wer hier nicht ausreichend positioniert ist, wird nicht dauerhaft bestehen können. Gerade da sehe ich MY ganz stark.

Also das ist jetzt ziemlicher Schmarrn, dass sich die Hersteller seit der Krise mehr diversifiziert hätten. Diese waren auch schon vor der Krise global aufgestellt, was aber natürlich gegen globale Krisen auch nicht mehr hilft.

Was Indien angeht, da ist witzigerweise gerade Gamesa sehr erfolgreich.

Windturbinen sind nun mal nicht mit Solar vergleichbar. Eine China-Mühle verliert schon einen Teil des Preisvorteils, wenn sie um den halben Erdball transportiert wird. Montiert wird das Teil dann auch nicht vom Handwerker nebenan, wie bei Solar, sondern von hochqualifiziertern Leuten, ebenso bei der Wartung. Dann muss man noch vergleichen wieviel Strom die Mühlen produzieren, eine 2mw Mühle ist nicht gleich eine 2mw Mühle, entscheidend ist Cost-of-energy und Lebensdauer.

Was Indien angeht, da ist witzigerweise gerade Gamesa sehr erfolgreich.

Windturbinen sind nun mal nicht mit Solar vergleichbar. Eine China-Mühle verliert schon einen Teil des Preisvorteils, wenn sie um den halben Erdball transportiert wird. Montiert wird das Teil dann auch nicht vom Handwerker nebenan, wie bei Solar, sondern von hochqualifiziertern Leuten, ebenso bei der Wartung. Dann muss man noch vergleichen wieviel Strom die Mühlen produzieren, eine 2mw Mühle ist nicht gleich eine 2mw Mühle, entscheidend ist Cost-of-energy und Lebensdauer.

Wenn eine Regierung das Land abschottet, um die eigenen Hersteller zu bevorzugen, mögen all diese Überlegungen keine Rolle spielen, aber so bald die Mühlen das Land verlassen, müssen sie sich gegen die Konkurenz behaupten. Das gelingt bisher gar nicht, bzw. nur mit Tricks, etwa dass eine Chinesische Bank dem Kunden das Projekt finanziert.

Antwort auf Beitrag Nr.: 47.592.724 von KingsGambit am 23.08.14 18:06:27Wie geschrieben: Sehe China bitte nicht als ein Land, sondern jede Provinz als ein Land. Bei der Photovoltaik spricht man auch immer vom Markt USA. In Wirklichkeit sind es aber nur die Bundesstaaten Kalifornine, Ariziona und ein paar mehr.

Dann ist MY "in den Ländern" Anhui, Fujian, Gansu, Guangdong (104 Mio. Einwohner), Guizhou, Hainan, Hebei, Heilongjiang, Henan (94 Mio. Einwohner), Hubei, Hunan, Jiangsu, Jiangxi, Jilin, Liaoning, Qinghai, Shaanxi, Shandong (95 Mio. Einwohner), Shanxi, Sichuan (80 Mio. Einwohner), Yunnan und Zhejiang tätig.

Insgesamt 1,35 Mrd. Menschen - fast das Doppelte von ganz Europa. MY ist bisher nur in einigen der o.g. "Länder" tätig und hat insofern noch viele "Länder" innerhalb Chinas zur Expansion. Zudem ist man in Indien eher noch relativ am Anfang verglichen mit einer Gamesa.

http://de.wikipedia.org/wiki/Administrative_Gliederung_der_V…

Dann ist MY "in den Ländern" Anhui, Fujian, Gansu, Guangdong (104 Mio. Einwohner), Guizhou, Hainan, Hebei, Heilongjiang, Henan (94 Mio. Einwohner), Hubei, Hunan, Jiangsu, Jiangxi, Jilin, Liaoning, Qinghai, Shaanxi, Shandong (95 Mio. Einwohner), Shanxi, Sichuan (80 Mio. Einwohner), Yunnan und Zhejiang tätig.

Insgesamt 1,35 Mrd. Menschen - fast das Doppelte von ganz Europa. MY ist bisher nur in einigen der o.g. "Länder" tätig und hat insofern noch viele "Länder" innerhalb Chinas zur Expansion. Zudem ist man in Indien eher noch relativ am Anfang verglichen mit einer Gamesa.

http://de.wikipedia.org/wiki/Administrative_Gliederung_der_V…

Antwort auf Beitrag Nr.: 47.593.174 von KingsGambit am 23.08.14 20:24:27das ist doch ziemlicher schmarn, den du hier absonderst ...

zum einen reden wir hier über aerodyn-designs ...

zum zweiten sehe ich da eine 2mw/110m in einigen zeilen bei my - ich kann dafür lcoe ausrechnen, wenn es sein muss - du auch ?

chinesische hersteller haben im land durchaus bewiesen, dass sie local content durch fabriken in den provinzen abbilden können - nun warten wir mal bei my ab - was die ob die lokalen 600mw (auf 1.5mw-basis) ausgelastet werden können ...

ich sehe da jedenfalls keine transportkosten - falls dich transportkosten interessieren - schau dir die aussagen zu rumänien/bulgarien an - ich habe so meine zweifel, ob europäische hersteller in osteuropa gewinnen, wenn da der wettbewerb erstmal losgeht ...

zur wartung/maintenance steht estwas im beitrag von bmann - für dich wahrscheinlich erstaunlich - insbesondere bei MY würde ich auch mal schauen, warum deren mühlen, neben guodian/goldwind in china erfolgreich sind ...

mittelfristig stellen gerade firmen wie goldwind und MY mit innovativen europäischen designs (die aber in europa aufgrund der vielen ingeieurstunden im bereich getriebe/schnelle welle u.a. ) nicht zum zug kamen ein problem dar - denn ich bin nicht der meinung, dass dieses design auch noch in 10 jahren marktdominant sein wird - siemens übrigens offensichtlich auch nicht - und ein paar andere versuchen zumindest richtung pmg zu gehen (nur genau hier hat china massive vorteile ...) - insofern ist china der place to be - wenn man heute noch einen innovativen ansatz umsetzen will - und wohlmöglich setzt der sich auch durch - ich hege da sowhl hoffnungen bzgl. goldwinds dd-ansatz - aber auch bzgl. MY scd-maschinen ...

ich sehe nicht, dass es ausser siemens und areva/gamesa (auch ein aerodyn-design btw. - das in der scd konsequent weiterentwickelt wurde imho) in europa hersteller gibt, die sich soetwas leisten können - das wird mittelfristig auswirkungen haben ...

im übrigen würde ich mir mal genauer ansehen, was vensys so verkauft - und dann nochmal darüber nachdenken wie der hase genau läuft ...

zum einen reden wir hier über aerodyn-designs ...

zum zweiten sehe ich da eine 2mw/110m in einigen zeilen bei my - ich kann dafür lcoe ausrechnen, wenn es sein muss - du auch ?

chinesische hersteller haben im land durchaus bewiesen, dass sie local content durch fabriken in den provinzen abbilden können - nun warten wir mal bei my ab - was die ob die lokalen 600mw (auf 1.5mw-basis) ausgelastet werden können ...

ich sehe da jedenfalls keine transportkosten - falls dich transportkosten interessieren - schau dir die aussagen zu rumänien/bulgarien an - ich habe so meine zweifel, ob europäische hersteller in osteuropa gewinnen, wenn da der wettbewerb erstmal losgeht ...

zur wartung/maintenance steht estwas im beitrag von bmann - für dich wahrscheinlich erstaunlich - insbesondere bei MY würde ich auch mal schauen, warum deren mühlen, neben guodian/goldwind in china erfolgreich sind ...

mittelfristig stellen gerade firmen wie goldwind und MY mit innovativen europäischen designs (die aber in europa aufgrund der vielen ingeieurstunden im bereich getriebe/schnelle welle u.a. ) nicht zum zug kamen ein problem dar - denn ich bin nicht der meinung, dass dieses design auch noch in 10 jahren marktdominant sein wird - siemens übrigens offensichtlich auch nicht - und ein paar andere versuchen zumindest richtung pmg zu gehen (nur genau hier hat china massive vorteile ...) - insofern ist china der place to be - wenn man heute noch einen innovativen ansatz umsetzen will - und wohlmöglich setzt der sich auch durch - ich hege da sowhl hoffnungen bzgl. goldwinds dd-ansatz - aber auch bzgl. MY scd-maschinen ...

ich sehe nicht, dass es ausser siemens und areva/gamesa (auch ein aerodyn-design btw. - das in der scd konsequent weiterentwickelt wurde imho) in europa hersteller gibt, die sich soetwas leisten können - das wird mittelfristig auswirkungen haben ...

im übrigen würde ich mir mal genauer ansehen, was vensys so verkauft - und dann nochmal darüber nachdenken wie der hase genau läuft ...

Antwort auf Beitrag Nr.: 47.593.192 von KingsGambit am 23.08.14 20:29:13und wenn man schon gamesa anführt - dann sollte man sich auch mal in erinnerung rufen wie die aus einer lizenzklitsche (vestas aber auch repowers md war ja mal im gespräch - als nordex die auch noch in lizenz fertigte  in einem markt der anlagen mit 12 jahren lebensdauer verlangte innerhalb von weniger als 10 jahren zu einem unabhängigen hersteller geworden sind, bei dem anlagenkosten im vordergrund stehen - weshalb sie auch in märkten wie indien und auch china eine gewisse relevanz haben ...

in einem markt der anlagen mit 12 jahren lebensdauer verlangte innerhalb von weniger als 10 jahren zu einem unabhängigen hersteller geworden sind, bei dem anlagenkosten im vordergrund stehen - weshalb sie auch in märkten wie indien und auch china eine gewisse relevanz haben ...

warum genau dieser weg - ausgehend von einem markt mit viel mehr impetus - und damit noch mehr möglichkeiten bei den skaleneffekten (und wenn man schon von abschottung spricht - was ist der unterschied zwischen den guten beziehungen von my zu den grossen utilities zu dem verhältnis das gamesa mal mit iberdrola pflegte ???) nicht bei chinesischen herstellern funktionieren sollte - das kannste ja mal gerne erklären

in einem markt der anlagen mit 12 jahren lebensdauer verlangte innerhalb von weniger als 10 jahren zu einem unabhängigen hersteller geworden sind, bei dem anlagenkosten im vordergrund stehen - weshalb sie auch in märkten wie indien und auch china eine gewisse relevanz haben ...

in einem markt der anlagen mit 12 jahren lebensdauer verlangte innerhalb von weniger als 10 jahren zu einem unabhängigen hersteller geworden sind, bei dem anlagenkosten im vordergrund stehen - weshalb sie auch in märkten wie indien und auch china eine gewisse relevanz haben ...warum genau dieser weg - ausgehend von einem markt mit viel mehr impetus - und damit noch mehr möglichkeiten bei den skaleneffekten (und wenn man schon von abschottung spricht - was ist der unterschied zwischen den guten beziehungen von my zu den grossen utilities zu dem verhältnis das gamesa mal mit iberdrola pflegte ???) nicht bei chinesischen herstellern funktionieren sollte - das kannste ja mal gerne erklären

Antwort auf Beitrag Nr.: 47.593.357 von sleupendriewer_ am 23.08.14 21:39:49Das finde ich stark dass du sowas ausrechnen kannst, nur mit 2 Parametern. Ich hätte gedacht das ungesamt auch andere Parameter, etwa die Form und das Gewicht der Rotorblätter, die Kosten für die Wartung usw. eine Rolle spielen.

Aber klar, Indien wird die Chinesen mit offenen Armen empfangen, mit der gleichen Begeisterung wie die Chinesen ausländischen Unternehmen eine Chance geben. Bestimmt macht auch Suzlon in China hervorragende Geschäfte, da werden die Inder natürlich auch die Chinesen entsprechend empfangen.

Sicher werden die Chinesen nauf dem Weltmarkt den gleichen tollen Erfolg haben, den auch Suzlon nach der Übernahme von Repower hatte. Die sicherten sich europäische Technik. Die überschwemmen ja geradezu due europäischen Märkte.

pmg? naja, Nordex hat grad Erfolg mit extremen Leichtbau, allein was man durch geringere Materialkosten einspart, weniger Stahl und eben keine teuren pmg, da hat pmg keinen Platz. Insbesondere bei der Schwachwind-Klasse. Vielleich macht's ja Sinn auf See, wegen geringerer Anfälligkeit.

Antwort auf Beitrag Nr.: 47.593.375 von KingsGambit am 23.08.14 21:49:15ein bischen mehr detailkenntnis über den markteintritt von MY wäre ratsam ...

Antwort auf Beitrag Nr.: 47.593.414 von KingsGambit am 23.08.14 21:57:33teuer ? wohl eher keine hinreichende supply-chain - ansonsten mal die preise für neodym verfolgen - und sich fragen, warum goldwind mit pmg chineische anlagenpreise gehen kann - du das ganze aber hier als teuer verkaufen willst - irgendwie beisst sich das doch gewaltig ...

Antwort auf Beitrag Nr.: 47.593.414 von KingsGambit am 23.08.14 21:57:33nordex ist ein kleiner regionaler europäischer anbieter geworden - mit ein paar opportunitäten jwd ...

die nächste ptc kompression und nordex geht wieder der arsch auf grundeis - weil die backpressure auf den europäischen markt und dessen preise nordex ohne ausweichmöglichkeit erwischt - nordex hat schön die anlagengrösse skaliert und ist damit vor anderen in den markt gekommen - das ist ihr asset momentan ...

was suzlon angeht - das ding läuft immer noch - ich bi ja skeptisch, ob suzlon an der lse soviel für rpw erzielen kann wie sie sich vorstellen - oder ob sie doch mehr abgeben - damit rpw/senvion dann die assets von suzlon in indien kaufen kann - aber eines ist doch mal klar - am ende kommt dabei eine gemeinesame plattform für indien und europa heraus (im besten fall für nordex auf MM basis - schlechter wäre es auf 3M basis) und dann geht's über preis ...

fakt ist allerdings auch - suzlon hat es mit noredirgpreisigen anlagen in china nicht gepackt - insofern hat imho eine gut gmeachtes chinesische anlage mit europäiischem design und guter qualität (sowie standort in indien) durchaus eine mögglichkeit am indischen markt und mehr als den bisherigen marktanteil braucht gwp doch gar nicht, wenn der indische markt auf 10GW hochziehen sollte - um mit 600mw volle auslastung zu erreichen, oder ?

die nächste ptc kompression und nordex geht wieder der arsch auf grundeis - weil die backpressure auf den europäischen markt und dessen preise nordex ohne ausweichmöglichkeit erwischt - nordex hat schön die anlagengrösse skaliert und ist damit vor anderen in den markt gekommen - das ist ihr asset momentan ...

was suzlon angeht - das ding läuft immer noch - ich bi ja skeptisch, ob suzlon an der lse soviel für rpw erzielen kann wie sie sich vorstellen - oder ob sie doch mehr abgeben - damit rpw/senvion dann die assets von suzlon in indien kaufen kann - aber eines ist doch mal klar - am ende kommt dabei eine gemeinesame plattform für indien und europa heraus (im besten fall für nordex auf MM basis - schlechter wäre es auf 3M basis) und dann geht's über preis ...

fakt ist allerdings auch - suzlon hat es mit noredirgpreisigen anlagen in china nicht gepackt - insofern hat imho eine gut gmeachtes chinesische anlage mit europäiischem design und guter qualität (sowie standort in indien) durchaus eine mögglichkeit am indischen markt und mehr als den bisherigen marktanteil braucht gwp doch gar nicht, wenn der indische markt auf 10GW hochziehen sollte - um mit 600mw volle auslastung zu erreichen, oder ?

Nun ja, warum Goldwind Chinesische Anlagenpreise gehen kann, mag wohl daran liegen, dass es ein Chinesisches Unternehmen ist. Eine Anlage besteht nicht nur aus Neodym. Allein dass pmg schon mehr Gewicht hat, mehr Stahl braucht usw. macht es teurer.

Was ptc und Nordex angeht, es gibt wohl kein westliches Unternehmen was davon weniger betroffen wäre, da Nordex die Produktion in den USA ganz geschlossen hat und dort kaum noch Umsatz macht.

Dass Suzlon in China keinen Erfolg hat, liegt selbstredend an der Abschottung des Chinesischen Marktes, dass die Chinesen ausserhalb Chinas keinen Erfolg haben, liegt m.E. daran dass sie nicht für den Wettbewerb gerústet sind, weil sue in ihrem Heimatmarkt ja keinen Druck haben.

Was ptc und Nordex angeht, es gibt wohl kein westliches Unternehmen was davon weniger betroffen wäre, da Nordex die Produktion in den USA ganz geschlossen hat und dort kaum noch Umsatz macht.

Dass Suzlon in China keinen Erfolg hat, liegt selbstredend an der Abschottung des Chinesischen Marktes, dass die Chinesen ausserhalb Chinas keinen Erfolg haben, liegt m.E. daran dass sie nicht für den Wettbewerb gerústet sind, weil sue in ihrem Heimatmarkt ja keinen Druck haben.

Indien wird m.E. im übrigen einen Teufel tun, den Chinesen Aufträge zu geben, wenn andererseits Suzlon freier Zugang zum Chinesischen Markt verwehrt wird.

Antwort auf Beitrag Nr.: 47.594.476 von KingsGambit am 24.08.14 10:17:38nun ist gwp,reliance aber mal 'ne indische company

Antwort auf Beitrag Nr.: 47.594.476 von KingsGambit am 24.08.14 10:17:38"Allein dass pmg schon mehr Gewicht hat, mehr Stahl braucht usw. macht es teurer."

überhaupt nicht nachvollziehbar - die leistungsdichte von pmg-genos ist nach meinem stand deutlich besser als von dfigs...

die tatsache, dass sie in DD - mit eutlich höherem moment - betrieben werden skaliert zweifelsohne den geno - nur hat siemens mit der leichtesten mühle in der 6mw-klasse (mal abgesehen von MY 6.5mw scd-mühle ) ja nun mal nachgewiesen - dass DD-pmg aufgelöste triebstränge mit schneller welle schlagen kann - wenn man es konsequent durchzieht ...

die tatsache, dass MY/aerodyn hier mit mittelschneller welle - so wie bei der multibrid zuvor - und zweiflügler (höhere rotordrehzahl, geringeres moment) - zusätzliches potential hebt - um die anlage leichter zu machen, sollte eigentlich dann im ersten ansatz hinreichend sein, um zu erklären, warum ming yangs scd-mühlen hinsichtlich kopfmasse ziemlich gut wegkommen im datenblattvergleich ...

man kann sicher einiges an kritik anbringen - und ming yang ist kein "no brainer" - aber von sowas sollte man dann doch vielleicht besser absehen, wenn's denn an durchblick reicht ...

überhaupt nicht nachvollziehbar - die leistungsdichte von pmg-genos ist nach meinem stand deutlich besser als von dfigs...

die tatsache, dass sie in DD - mit eutlich höherem moment - betrieben werden skaliert zweifelsohne den geno - nur hat siemens mit der leichtesten mühle in der 6mw-klasse (mal abgesehen von MY 6.5mw scd-mühle

) ja nun mal nachgewiesen - dass DD-pmg aufgelöste triebstränge mit schneller welle schlagen kann - wenn man es konsequent durchzieht ...die tatsache, dass MY/aerodyn hier mit mittelschneller welle - so wie bei der multibrid zuvor - und zweiflügler (höhere rotordrehzahl, geringeres moment) - zusätzliches potential hebt - um die anlage leichter zu machen, sollte eigentlich dann im ersten ansatz hinreichend sein, um zu erklären, warum ming yangs scd-mühlen hinsichtlich kopfmasse ziemlich gut wegkommen im datenblattvergleich ...

man kann sicher einiges an kritik anbringen - und ming yang ist kein "no brainer" - aber von sowas sollte man dann doch vielleicht besser absehen, wenn's denn an durchblick reicht ...

Schwer nachvollziehbar, ob nun diese oder jene Triebstränge einen Vorteil von pmg beweisen könnten, dieses Blenden mit Technischen Details und Fachworten (am Besten abgekürzt, damit es nich mehr beeindruckt) , die so stimmen können oder nicht, beeindruckt mich nicht im Geringsten. Messbar ist jedenfalls der Verkaufserfolg, den Chinesische Mühlen im Ausland haben.

nur mal so - als vorgeschmack

http://www.vensys.de/energy/unternehmen/referenzen.php

wenn man hier 10 jahre perspektive fordert - dann sollte man schon selber in der lage sein zu extrapolieren ...

http://www.vensys.de/energy/unternehmen/referenzen.php

wenn man hier 10 jahre perspektive fordert - dann sollte man schon selber in der lage sein zu extrapolieren ...

http://www.windpowermonthly.com/article/1309060/goldwind-soa…

"therefore increasing its gross profit margin by 11.8 percentage points to 30.4%."

... scheint also prinzipiell noch luft nach oben zu sein - von den 15% die ming yang derzeit avisiert ...

"therefore increasing its gross profit margin by 11.8 percentage points to 30.4%."

... scheint also prinzipiell noch luft nach oben zu sein - von den 15% die ming yang derzeit avisiert ...

Gross margin ist zwischen den Herstellern absolut nicht vergleichbar, weil es grosse Unterschiede gibt zwischen den Unternehmen, wieviel Komponenten man selbst herstellt und wieviel Kompionenten man von aussen bezieht. Wenn nun Goldwind 30% Rohmarge erzielt, absolut stattluch, dann kann man das in keiner Weise auf MY übertragen, genausowenig wie die Rohmarge von Vestas und Nordex vergleichbar wäre.

Goldwind ist unter den Chinesen eh eine Ausnahme, wirklich beeindruckend, die sind m.E. die einzigen unter den Chinesen die auch ausserhalb Chinas bestehen können.

Sollte mich je die Idee überkommen, einen Chinesischen Wka Hersteller ins Depot zu nehmen, die Entscheidung wäre für mich mit grossem Abstand Goldwind.

Antwort auf Beitrag Nr.: 47.595.360 von KingsGambit am 24.08.14 14:17:51in teilen richtig - in teilen aber auch falsch :

der grun weshalb enie scd oder eine dd von goldwind in europa schwierigkeiten hat, ist die anzahl der spezialkomonenten in diesen anlagen - das lohnt sich nur mit entsprechender supply-chain - und wenn man im heimatmarkt so ein produkt in stückzahlen durch- / absetzen kann (ausser enercon kann das in europa niemand mehr) - insofern liegt der dd-ansatz und der scd-ansatz von my dann doch nicht soweit auseinander - auch was die wertschöpfungstiefe ggf. angeht ...

bei anlagen mit aufgelöstem triebstrang gibt es da sicherlich unterschiede, die du skizziert hast ...

der grun weshalb enie scd oder eine dd von goldwind in europa schwierigkeiten hat, ist die anzahl der spezialkomonenten in diesen anlagen - das lohnt sich nur mit entsprechender supply-chain - und wenn man im heimatmarkt so ein produkt in stückzahlen durch- / absetzen kann (ausser enercon kann das in europa niemand mehr) - insofern liegt der dd-ansatz und der scd-ansatz von my dann doch nicht soweit auseinander - auch was die wertschöpfungstiefe ggf. angeht ...

bei anlagen mit aufgelöstem triebstrang gibt es da sicherlich unterschiede, die du skizziert hast ...

Antwort auf Beitrag Nr.: 47.595.360 von KingsGambit am 24.08.14 14:17:51Ich weiss nicht auf welchen Märkten außerhalb der Windkraft Goldwind noch aktiv ist.

MY jedenfalls macht nicht nur in Windkraft. Sondern hat auch Aktivitäten in den Bereichen Solarenergie, Biomasse und "Energeieinsparelektronik". Bereiche die m.W. derzeit keine oder keine nennenswerten Umsätze erzielen und die daher derzeit mit ihren Kosten letztlich die Marge des Windkraftbereiches belasten.

MY jedenfalls macht nicht nur in Windkraft. Sondern hat auch Aktivitäten in den Bereichen Solarenergie, Biomasse und "Energeieinsparelektronik". Bereiche die m.W. derzeit keine oder keine nennenswerten Umsätze erzielen und die daher derzeit mit ihren Kosten letztlich die Marge des Windkraftbereiches belasten.

Antwort auf Beitrag Nr.: 47.595.378 von KingsGambit am 24.08.14 14:21:28leute wie du haben vor jahren nicht begriffen, was vensys dargestellt und was sie mit goldwind machen ...

heute verstehen sie nicht was aerodyn macht und was das für MY bedeutet ...

wenn MY heute eine 6.5mw scd mühle in norwegen baut - dann braucht es wie bei goldiwnd sicherlich bis 5+ jahre bis der einschlag sich bemerkbar macht - aber wenn ich mir ansehe (siehe bmann's beitrag seite 14 - cny 16000-18000cny/kw für offshore 5-30m wassertiefe), dass diese mühlen in china bereits die -40% erreicht haben, die in europa nach 2020 erreicht werden sollen - dann verstehe ich was aerodyn und mingyang da mittelfristig bezwecken und dass das auch in europa mindestens genausoviel erfolg am markt haben kann wie die multibrid ...

genauso sehe ich, dass eine leichte 3mw-anlage, in gebieten die keine auflagen hinsihtlich schall haben, exponentiell durchstarten könnte - genau dass ist die scd 3mw - und solche gebiete gibt es in china, in russland (wo die geschichte gerade beginnt), in indien, in australien, in südamerika und auch in nordamerika in hohem ausmass ...

imho wird der heimat markt in china in den nächsten jahren auf deutlich mehr als 20gw (ich denke deutlich mehr als 30gw) ansteigen - das ist mehr als europa und nordamerika (als nummer 2 und 3 zusammen) nimmt man indien mit 10gw hinzu - dürften das 2/3 des marktes sein ...

in china wird es imho eine konsolidierung auf 3-4 vielleicht 5 dominierende nationale hersteller geben - ming yang hat imho nach goldwind/guodian die besten chancen dazuzugehören und so 10-20% marktanteil zu erzielen - nimmt man indien hinzu - dann bedeutet das einen absatz im mittleren gw-gbereich ...

eine expansion nach nordamerika, europa ist interessant aufgrund der höheren anlagenpreise - aber wird sich wohl eher auf best. gebiete - bspw. osteuropa erstrecken und gegenüber der oben skizzierten entwicklung deutlich zurückstehen - wenn man aber den besonders hochpreisigen offshore-bereich betrachtet - dann ist ming yang an der stelle ja schon dabei erste pfosten einzuschlagen ...

heute verstehen sie nicht was aerodyn macht und was das für MY bedeutet ...

wenn MY heute eine 6.5mw scd mühle in norwegen baut - dann braucht es wie bei goldiwnd sicherlich bis 5+ jahre bis der einschlag sich bemerkbar macht - aber wenn ich mir ansehe (siehe bmann's beitrag seite 14 - cny 16000-18000cny/kw für offshore 5-30m wassertiefe), dass diese mühlen in china bereits die -40% erreicht haben, die in europa nach 2020 erreicht werden sollen - dann verstehe ich was aerodyn und mingyang da mittelfristig bezwecken und dass das auch in europa mindestens genausoviel erfolg am markt haben kann wie die multibrid ...

genauso sehe ich, dass eine leichte 3mw-anlage, in gebieten die keine auflagen hinsihtlich schall haben, exponentiell durchstarten könnte - genau dass ist die scd 3mw - und solche gebiete gibt es in china, in russland (wo die geschichte gerade beginnt), in indien, in australien, in südamerika und auch in nordamerika in hohem ausmass ...

imho wird der heimat markt in china in den nächsten jahren auf deutlich mehr als 20gw (ich denke deutlich mehr als 30gw) ansteigen - das ist mehr als europa und nordamerika (als nummer 2 und 3 zusammen) nimmt man indien mit 10gw hinzu - dürften das 2/3 des marktes sein ...

in china wird es imho eine konsolidierung auf 3-4 vielleicht 5 dominierende nationale hersteller geben - ming yang hat imho nach goldwind/guodian die besten chancen dazuzugehören und so 10-20% marktanteil zu erzielen - nimmt man indien hinzu - dann bedeutet das einen absatz im mittleren gw-gbereich ...

eine expansion nach nordamerika, europa ist interessant aufgrund der höheren anlagenpreise - aber wird sich wohl eher auf best. gebiete - bspw. osteuropa erstrecken und gegenüber der oben skizzierten entwicklung deutlich zurückstehen - wenn man aber den besonders hochpreisigen offshore-bereich betrachtet - dann ist ming yang an der stelle ja schon dabei erste pfosten einzuschlagen ...

"leute wie du" ? Manche "leute wie du" haben vor Jahren den Untergang des Abendlandes proklamiert, etwa in Form des Untergangs von Nordex, gegen die Konkurenz von Vensys und Suzlon/Repower. Nicht mal knapp daneben, würd ich sagen.

kommt noch

genauso sicher wie der nächste ptc-crunch

genauso sicher wie der nächste ptc-crunch

Heute gibts doch endlic Zahlen, oder?

Weiß jemand genaueres zum wann und wo? ;-)

*gespannt*

Weiß jemand genaueres zum wann und wo? ;-)

*gespannt*

Antwort auf Beitrag Nr.: 47.600.589 von sleupendriewer_ am 25.08.14 12:12:20Wenn ich mich nicht verrechnet habe ist das 14:00 Uhr MEZ.

Jedenfalls habe wir heute wieder die Situation, das in Europa 10 Euro-Cent über den US-Schlusskurs gezahlt wird. Im Gegensatz vor einigen Tagen, als bei Kursen um 2 Euro rum vorbörslich erheblich unter dem US-Schlusskurs verkauft wurde.

Beides für mich weiter nicht nachvollziehbar.

Jedenfalls habe wir heute wieder die Situation, das in Europa 10 Euro-Cent über den US-Schlusskurs gezahlt wird. Im Gegensatz vor einigen Tagen, als bei Kursen um 2 Euro rum vorbörslich erheblich unter dem US-Schlusskurs verkauft wurde.

Beides für mich weiter nicht nachvollziehbar.

Antwort auf Beitrag Nr.: 47.600.745 von Wertefinder1 am 25.08.14 12:29:09Im "Pre-Market" werden MY in einer Spanne von 3,50 - 3,63 $ gehandelt allerdings noch dünne Umsätze. Das würde schon passen mit den jetzigen Kursen. Ob schon etwas an Zahlen durchgesickert ist oder sich nur ein paar Mutige so weit vorwagen oder einfach nur Goldwind-Zahlen auch hier Flügel verleihen - man wird sehen.

Ich traue dem Braten erst, wenn er auf dem Tisch steht - also die Zahlen schwarz auf weiß zu lesen sind.

Ich traue dem Braten erst, wenn er auf dem Tisch steht - also die Zahlen schwarz auf weiß zu lesen sind.

Hat jemand die Goldwind-Aktie im Blick gehabt. Das ist ja eine wahre Kursexplosion - senkrechter Anstieg!

Hat jemand die Goldwind-Aktie im Blick gehabt. Das ist ja eine wahre Kursexplosion - senkrechter Anstieg! Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Antwort auf Beitrag Nr.: 47.601.012 von Wertefinder1 am 25.08.14 13:02:17bin da mal raus

Antwort auf Beitrag Nr.: 47.601.324 von sleupendriewer_ am 25.08.14 13:30:45und schlagartig schmiert der kurs ab in deutschland ... schade

Hab die Zahlen nur mal überflogen. Umsatz gut im Vergleich z.Vorjahr, Bruttomarge und Gewinn hätte ich höher erwartet, Auftragsbestand gut.

Meinungen?

Meinungen?

der auftragseingang ist weiterhin gut - sowohl quantitativ als als auch qualitativ (hin zu 2mw-mühlen) -

gross margin verbessert sich sukzessive - geht so - das was am ende derzeit hängen bleibt dürfte aber nicht zu begeisterungsstürmen führen

absatz sind nicht die erwarteteten/erhofften 380mw+20% - sonderen eher stagnierend im verhältnis zu q1 - allerdings gebe ich zu bedenken, dass der auftragseingang fürher oder später (ca.) "eine verdopplung" bedingen dürfte - die frage ist wie lang' die totzeit in dem system ist - und ob man in h2 bereits mit eklatanten effekten rechnen kann ...

gross margin verbessert sich sukzessive - geht so - das was am ende derzeit hängen bleibt dürfte aber nicht zu begeisterungsstürmen führen

absatz sind nicht die erwarteteten/erhofften 380mw+20% - sonderen eher stagnierend im verhältnis zu q1 - allerdings gebe ich zu bedenken, dass der auftragseingang fürher oder später (ca.) "eine verdopplung" bedingen dürfte - die frage ist wie lang' die totzeit in dem system ist - und ob man in h2 bereits mit eklatanten effekten rechnen kann ...

ich bin mal gespannt auf die marktanteile - müsste für my (und goldwind) eigentlich zu weiteren verbeserungen geführt haben : MY im h1 nun bei 10% ?

bei fortsetzung im h2 (12 gw? - nach 6gw im h1) wäre die sache ziemlich backend-loaded und man könnte auf deutlich höhere umsätze aufgrund auftragseingang und bei annahme eines weiteren leichten ausbaus der marktanteile speekulieren - vielleicht endet q4 dann doch mit 600mw+ ...

bei fortsetzung im h2 (12 gw? - nach 6gw im h1) wäre die sache ziemlich backend-loaded und man könnte auf deutlich höhere umsätze aufgrund auftragseingang und bei annahme eines weiteren leichten ausbaus der marktanteile speekulieren - vielleicht endet q4 dann doch mit 600mw+ ...

Antwort auf Beitrag Nr.: 47.601.432 von Amplitude am 25.08.14 13:44:30Beim ersten ganz schnelln Blick ist keine Reaktion wie bei Goldwind zu erwarten. ADR's könnten heute auch heftig fallen nach dem ggf. spekulativen Kursanstieg in den Vortagen.

Das die NYSE-Anleger einen längeren Blick auf 2015ff. haben, ist nach bisheriger Erfahrung nicht der Fall - da wird eher kurzfristig gezockt.

Das die NYSE-Anleger einen längeren Blick auf 2015ff. haben, ist nach bisheriger Erfahrung nicht der Fall - da wird eher kurzfristig gezockt.

150mio $ Umsatz, soll das ein Witz sein? Wie kann ein Unternehmen mit 3.6GW Aufträgen nur so wenig Umsatz machen? Sind das alles Aufträge für das Jahr 3759, oder wie muss ich mir das vorstellen?

Rohmarge grottig, sollte hier wirklich jemand die Hoffnung gehabt haben, die Marge könnte sich auch nur annähernd in Richtung Goldwind bewegen, diese Hoffnung sei hiermit begraben.

Rohmarge grottig, sollte hier wirklich jemand die Hoffnung gehabt haben, die Marge könnte sich auch nur annähernd in Richtung Goldwind bewegen, diese Hoffnung sei hiermit begraben.

Ich höre mit mal die z. Zt. laufende Telefonkonferenz an.

http://edge.media-server.com/m/p/ptxahqwr/lan/en

http://edge.media-server.com/m/p/ptxahqwr/lan/en

Antwort auf Beitrag Nr.: 47.601.600 von KingsGambit am 25.08.14 14:01:07Wie geschrieben: MY ist kein reiner Windkraftanlagenhersteller. Die machen auch in Solar, Biomasse und Elektronik.

Antwort auf Beitrag Nr.: 47.600.874 von Turbodein am 25.08.14 12:47:46

Bei Umsatz und Gewinn (0,02 $ per share) muss ich schon mal schlucken.

Einziger Trost: letztes Jahr hat es die Aktie mit grottigen Q2/2013 Zahlen bis in den Herbst immerhin bis 3,40 $ geschafft. Für eine Seitwärtsbewegung bis zu den nächsten Zahlen dürfte es m.M. daher langen. Schade, dass auf ein gutes Quartal gleich mal ein auf den ersten Blick durchwachsenes folgt.

Zitat von Turbodein: Ich traue dem Braten erst, wenn er auf dem Tisch steht - also die Zahlen schwarz auf weiß zu lesen sind.

Bei Umsatz und Gewinn (0,02 $ per share) muss ich schon mal schlucken.

Einziger Trost: letztes Jahr hat es die Aktie mit grottigen Q2/2013 Zahlen bis in den Herbst immerhin bis 3,40 $ geschafft. Für eine Seitwärtsbewegung bis zu den nächsten Zahlen dürfte es m.M. daher langen. Schade, dass auf ein gutes Quartal gleich mal ein auf den ersten Blick durchwachsenes folgt.

Schade, die Gross Margin ist wirklich enttäuschend im Vergleich zum ersten Quartal, errinnert mich ein wenig an Nordex. Dafür ist der Ausblick weiterhin gut, und auch wenn es für den großen Wurf nicht gereicht hat, können hier einige mit 20% oder mehr raus, nicht schlecht für 2 Wochen;-)

Verglichen mit dem Umsatz in Q" 13 ist der Umsatz gut. Aber man fragt sich, wie es sein kann, dass ein Uternehmen doppelt so viel Aufträge hereinbekommt, wie sie ausliefert. Das führt doch zu gigantischen Lieferzeiten und womöglich Stornierungen? Oder sehe ich das falsch? 3,6 GW Aufträge und nur etwas mehr als 300 MW abgearbeitet. Wo soll das hinführen? Das würde Lieferzeiten von ca. 3 Jahren nach Auftragserteilung bedeuten.

Und wenn schon die Auftragslage so gut ist, warum erhöht man dann nicht die Preise?

Ist das ein Staatsunternehmen oder gelten da auch marktwirtschaftliche Gesetze?

Und wenn schon die Auftragslage so gut ist, warum erhöht man dann nicht die Preise?

Ist das ein Staatsunternehmen oder gelten da auch marktwirtschaftliche Gesetze?

"Soll heißen Q 2 2013"

Antwort auf Beitrag Nr.: 47.601.804 von Amplitude am 25.08.14 14:22:21man muss vielleicht mal die durchlaufzeiten von projekten betrachten - wenn die in china 12 monate sollten - dann reden wir derzeit über aufträge aus q1-q2/2013 - einfach mal den auftragseingang von damals ansehen und sich dann fragen, was da derzeit abgearbeitet wird und wie der auftragseingang sich im weiteren entwickelt hat ...

Hehe fast gedacht;-) Der Kurs springt trotzdem munter wieder in Plus(Aussichten?), natürlich hatte ich mir weit mehr erhofft, aber ganz verachten sollte man den Anstieg trotzdem nicht. Kann natürlich noch fallen, was wohl leider nicht unwahrscheinlich ist..

Antwort auf Beitrag Nr.: 47.601.804 von Amplitude am 25.08.14 14:22:21

Windkraftanlagenbau ist Großmaschinenbau und Projektgeschäft über mehrere Jahre. Das 300-MW Offshore Windkraftprojekt an der Rudong-Küste soll in 3 Jahren errichtet werden.

Herr Zhang äußerte sich jedenfalls eben in der Konferenz zuversichtlich bzgl. der jetzt erreichten Offshore-Vergütung - das war nicht selbstverständlich. Und auch positiv zum zukünftigen Potential in Indien.

Zitat von Amplitude: ... Das würde Lieferzeiten von ca. 3 Jahren nach Auftragserteilung bedeuten. ...

Windkraftanlagenbau ist Großmaschinenbau und Projektgeschäft über mehrere Jahre. Das 300-MW Offshore Windkraftprojekt an der Rudong-Küste soll in 3 Jahren errichtet werden.

Herr Zhang äußerte sich jedenfalls eben in der Konferenz zuversichtlich bzgl. der jetzt erreichten Offshore-Vergütung - das war nicht selbstverständlich. Und auch positiv zum zukünftigen Potential in Indien.

was die gross margin angeht - bei den neuen aufträgen mit 2mw-mühlen sind wohl16+% d'rin und ich kann durchaus - bei 500+mw absatz nachvollziehen - warum man hier von einer net-margin von 3-5% im cc ausgeht (so habe ich das gerade dort verstanden)

p.s.: eben wurde nach meiner rezeption zudem berichtet, dass man in den nächsten 3 jahren einen offshore-windpark mit 1.2mio kw - somit 1.2gw umsetzen will ...

(nachdem atuell mit dem piledrinving für einen offshore-park begonnen wird - rudong mit 300mw ist zudem in der pipeline - sieht wie ein plan aus ...)

zudem wurde über eine 2mw mit 108m(?) blätten berichtet, den beginn der entwicklung einer 4.1mw-mühle und weiterentwicklungen an den scd 3mw ...

ergänzungen, korrekturen willkommen ...

p.s.: eben wurde nach meiner rezeption zudem berichtet, dass man in den nächsten 3 jahren einen offshore-windpark mit 1.2mio kw - somit 1.2gw umsetzen will ...

(nachdem atuell mit dem piledrinving für einen offshore-park begonnen wird - rudong mit 300mw ist zudem in der pipeline - sieht wie ein plan aus ...)

zudem wurde über eine 2mw mit 108m(?) blätten berichtet, den beginn der entwicklung einer 4.1mw-mühle und weiterentwicklungen an den scd 3mw ...

ergänzungen, korrekturen willkommen ...

im cc wird die erwartung geäussert, dass 22-23gw in 2014 in china installiert werden / under construction (poc ?) sind - im h1 wurden etwas mehr als 6gw eingebucht :

http://www.windpowermonthly.com/article/1305687/china-connec…

die messe ist wohl noch nicht ganz gelesen ...

@amplitude

die preise für die 1.5mw sin um 5.8% angehoben yoy

http://www.windpowermonthly.com/article/1305687/china-connec…

die messe ist wohl noch nicht ganz gelesen ...

@amplitude

die preise für die 1.5mw sin um 5.8% angehoben yoy

Wenn man das

Q2 2013 mit 87,6 Mio. USD Umsatz und einem Verlust von 11,3 Mio. USD

mit jetzt

Q2 2024 mit 150,8 Mio. USD Umsatz und einem Gewinn von 1,9 Mio. USD

vergleicht, dann ist das schon ein erheblicher Fortschritt. Auf jeden Fall ist die Aussage von MY, das 2014 die Rückkehr zur Profitabilität im Vordergrund steht, auch im Q2 2014 sichtbar und eingehalten.

Und die verbuchte Auftragslage von 3,6 GW nährt ja die Erwartung, daß das längst nicht das Ende ist.

Q2 2013 mit 87,6 Mio. USD Umsatz und einem Verlust von 11,3 Mio. USD

mit jetzt

Q2 2024 mit 150,8 Mio. USD Umsatz und einem Gewinn von 1,9 Mio. USD

vergleicht, dann ist das schon ein erheblicher Fortschritt. Auf jeden Fall ist die Aussage von MY, das 2014 die Rückkehr zur Profitabilität im Vordergrund steht, auch im Q2 2014 sichtbar und eingehalten.

Und die verbuchte Auftragslage von 3,6 GW nährt ja die Erwartung, daß das längst nicht das Ende ist.

4000rmb/kw werden erwartet laut cc für neue aufträge erwartet ...

"execution" wird erwartet für h1/2015 - revenue in h2/2015 ...

"execution" wird erwartet für h1/2015 - revenue in h2/2015 ...

Wurde etwas zum 200 MW Projekt in Vaslui/Rumänien berichtet? - Ich konnte da im Netz nocht überhaupt nichts zu finden seit der Verkündigung beim Staatsbesuch im November 2013.

Vaslui liegt im Osten Rumäniens und das ist eher die deutlich ärmere Landeshälfte verglichen mit Westrumänien. Bei so einem Großprojekt müsste es ganz viele Medienbericht geben. Gibt es nicht und daher muss es irgendwo klemmen.

Vaslui liegt im Osten Rumäniens und das ist eher die deutlich ärmere Landeshälfte verglichen mit Westrumänien. Bei so einem Großprojekt müsste es ganz viele Medienbericht geben. Gibt es nicht und daher muss es irgendwo klemmen.

In der Telefonkonferenz 2 Analystenfragen - 1 x von der BOC und einmal von der Citibank.

Bei der TK zum Q1 waren es 3 - BOC, SWS Research und Morgan Stanley.

Bei der TK zum Q1 waren es 3 - BOC, SWS Research und Morgan Stanley.

Antwort auf Beitrag Nr.: 47.602.161 von Wertefinder1 am 25.08.14 14:57:35Kann natürlich auch sein, das die Projektierung einige Zeit in Anspruch nimmt. Aber ich hatte es 2013 so verstanden, als ob das Projekt bereits weitgehend projektiert ist und 2014 mit dem Bau begonnen wird. Wenn nicht gleich die Windkraftanlagen, dann zumindest Stromleitungen, ggf. Geländeaufbereitung, Ausgleichsflächen etc..

Das wäre eine durchaus Phantasievolle Auslegung von Auftragseingängen, wenn diese bereits eingebucht wären, die Projektierung aber erst am Beginn. (d.H. noch ohne Genehmigung usw.)

Sollte es so sein, dass etwa noch Stromleitungen fehlen, dann müsste man das Orderbuch als einen Mix zwischen festen und bedingten Aufträgen sehen, dann wären 3.6GW plötzlich gar nicht mehr so toll.

Antwort auf Beitrag Nr.: 47.602.458 von KingsGambit am 25.08.14 15:28:04

was ist hier deine mission? du nervst in diesem thread mit deinem halbwissen und deiner polemik...schau auf den aktuelln kurs und dann in ruhe nochmal auf die zahlen

Zitat von KingsGambit: Sollte es so sein, dass etwa noch Stromleitungen fehlen, dann müsste man das Orderbuch als einen Mix zwischen festen und bedingten Aufträgen sehen, dann wären 3.6GW plötzlich gar nicht mehr so toll.

was ist hier deine mission? du nervst in diesem thread mit deinem halbwissen und deiner polemik...schau auf den aktuelln kurs und dann in ruhe nochmal auf die zahlen

Antwort auf Beitrag Nr.: 47.602.458 von KingsGambit am 25.08.14 15:28:04Die Sicherheit einer Vestas oder einer Goldwind gibt es hier eben nicht. Ich und die meisten sind hier, weil wir uns mit einer Anlage in MY eine weit überdurchschnittliche Rendite versprechen. Ich sehe jedenfalls keinen Sinn darin ein solches Ziel durch eine Anlage in Vestas zu erreichen, die schon eine MK von rd. 7 Mrd € hat. Also muss man eben das höhere Risiko einer MY in Kauf nehmen. Dessen ist sich wohl jeder Anleger hier bewußt.

Antwort auf Beitrag Nr.: 47.602.371 von Wertefinder1 am 25.08.14 15:17:34

War doch nicht meine Idee, mit der Projektierung und den Stromleitungen. Wollte nur skizzieren was das bedeuten würde. Wenn's nervt, schau nicht hin.

Zitat von Wertefinder1: Kann natürlich auch sein, das die Projektierung einige Zeit in Anspruch nimmt. Aber ich hatte es 2013 so verstanden, als ob das Projekt bereits weitgehend projektiert ist und 2014 mit dem Bau begonnen wird. Wenn nicht gleich die Windkraftanlagen, dann zumindest Stromleitungen, ggf. Geländeaufbereitung, Ausgleichsflächen etc..

War doch nicht meine Idee, mit der Projektierung und den Stromleitungen. Wollte nur skizzieren was das bedeuten würde. Wenn's nervt, schau nicht hin.

Antwort auf Beitrag Nr.: 47.602.734 von Turbodein am 25.08.14 15:53:40

Bin doch schon so gut wie wieder weg. Nachdem Wertefinder1 im Gamesa Thread Reklame für MY gemacht hat, wollte ich mir das Teil einfach mal anschauen.

Zitat von Turbodein: Die Sicherheit einer Vestas oder einer Goldwind gibt es hier eben nicht. Ich und die meisten sind hier, weil wir uns mit einer Anlage in MY eine weit überdurchschnittliche Rendite versprechen. Ich sehe jedenfalls keinen Sinn darin ein solches Ziel durch eine Anlage in Vestas zu erreichen, die schon eine MK von rd. 7 Mrd € hat. Also muss man eben das höhere Risiko einer MY in Kauf nehmen. Dessen ist sich wohl jeder Anleger hier bewußt.

Bin doch schon so gut wie wieder weg. Nachdem Wertefinder1 im Gamesa Thread Reklame für MY gemacht hat, wollte ich mir das Teil einfach mal anschauen.

Antwort auf Beitrag Nr.: 47.602.458 von KingsGambit am 25.08.14 15:28:04

Es fehlen im erheblichen Umfang Leitungskapazitäten - allerdings bekanntlich auch in Deutschland. Wenn ich es richtig verstanden habe, funktioniert der reibungslose Stromtransport in Deutschland nur durch die Nutzung von ausländischen benachbarten Stromleitungen.

In China waren Ende 2013 84 % aller installierten Windkraftanlagen an das Netz angeschlossen - 16 % also nicht. 2010 waren alledings nur 66 % der installierten Windkraftanlagen angeschlossen - 34 % nicht und deshalb gab es dann 2011 den scharfen Einbruch. Das ist ähnlich wie mit den Geisterstädten in Ostchina, die von Privatinvestoren errichtet wurden und wo die öffentliche Seite keine Infrastruktur wie Bahnanbindungen und Schulen gebaut hat.

Wie man aber aus dem Vergleich 2010 und 2013 sieht, werden in China rasant Stromleitungen gebaut - in Deutschland wird endlos debattiert und demonstriert, obwohl die Notwendigkeit klar ist, wenn in Süddeutschland Atomkraftwerke stillgelegt und durch Erzeugungskapazitäten in Norddeutschland ersetzt werden.

MY konnte die Altforderungen mittlerweile durch den Netzausbau komplett abbauen. Und man richtet den Neubau jetzt entsprechend der Leitungstrassenplanung aus - ein Lerneffekt aus der Zeit von vor 2011.

Zitat von KingsGambit: Sollte es so sein, dass etwa noch Stromleitungen fehlen, dann müsste man das Orderbuch als einen Mix zwischen festen und bedingten Aufträgen sehen, dann wären 3.6GW plötzlich gar nicht mehr so toll.

Es fehlen im erheblichen Umfang Leitungskapazitäten - allerdings bekanntlich auch in Deutschland. Wenn ich es richtig verstanden habe, funktioniert der reibungslose Stromtransport in Deutschland nur durch die Nutzung von ausländischen benachbarten Stromleitungen.

In China waren Ende 2013 84 % aller installierten Windkraftanlagen an das Netz angeschlossen - 16 % also nicht. 2010 waren alledings nur 66 % der installierten Windkraftanlagen angeschlossen - 34 % nicht und deshalb gab es dann 2011 den scharfen Einbruch. Das ist ähnlich wie mit den Geisterstädten in Ostchina, die von Privatinvestoren errichtet wurden und wo die öffentliche Seite keine Infrastruktur wie Bahnanbindungen und Schulen gebaut hat.

Wie man aber aus dem Vergleich 2010 und 2013 sieht, werden in China rasant Stromleitungen gebaut - in Deutschland wird endlos debattiert und demonstriert, obwohl die Notwendigkeit klar ist, wenn in Süddeutschland Atomkraftwerke stillgelegt und durch Erzeugungskapazitäten in Norddeutschland ersetzt werden.

MY konnte die Altforderungen mittlerweile durch den Netzausbau komplett abbauen. Und man richtet den Neubau jetzt entsprechend der Leitungstrassenplanung aus - ein Lerneffekt aus der Zeit von vor 2011.

Antwort auf Beitrag Nr.: 47.602.734 von Turbodein am 25.08.14 15:53:40Entweder man glaubt daran, das MY noch Nachholpotential hat - oder man lässt es halt. Das KGV von MY liegt nach meiner Rechung nach den ersten 6 Monaten 2014 bei ca. der Hälfte von Gamesa, Vestas und Nordex bzw. ca. einem Drittel von Goldwind.

Allerdings muss man auch erkennen, das die Aktie extrem zockergetrieben zu sein scheint. Deshalb glaube ich nicht, das sich aktuell die auch mit dem Q2-Zahlen wieder verbesserten langfristigen Perspektiven durchsetzen, sondern eher die ganz kurzfristige Sicht und die heisst Vergleich Q2 2014 mit Q1 2014 und nicht Vergleich Q2 2014 mit Q2 2013.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Allerdings muss man auch erkennen, das die Aktie extrem zockergetrieben zu sein scheint. Deshalb glaube ich nicht, das sich aktuell die auch mit dem Q2-Zahlen wieder verbesserten langfristigen Perspektiven durchsetzen, sondern eher die ganz kurzfristige Sicht und die heisst Vergleich Q2 2014 mit Q1 2014 und nicht Vergleich Q2 2014 mit Q2 2013.

Das Fazit für mich lautet:

Falls die Diskrepanz zwischen Orderbuch und Umsatz wirklich "normale" Gründe hat, darin nicht irgendwelche unbekannten Probleme versteckt sind, dann bietet sich hier eine grosse Chance (zu ensprechend hohem Risiko).

Allein die Erklärungen (Projektlaufzeiten) überzeugen mich nicht 100%tig.

3.6 GW vs 150mio $ Umsatz, das ist mir zu krass.

Falls die Diskrepanz zwischen Orderbuch und Umsatz wirklich "normale" Gründe hat, darin nicht irgendwelche unbekannten Probleme versteckt sind, dann bietet sich hier eine grosse Chance (zu ensprechend hohem Risiko).

Allein die Erklärungen (Projektlaufzeiten) überzeugen mich nicht 100%tig.

3.6 GW vs 150mio $ Umsatz, das ist mir zu krass.

Antwort auf Beitrag Nr.: 47.603.199 von Wertefinder1 am 25.08.14 16:30:36In Europa ist halt so, dass die Hersteller solche Projekte noch nicht mal als festen Auftrag bilanzieren dürften, wenn die Stromleitung nicht vorhanden ist.

Antwort auf Beitrag Nr.: 47.602.986 von Wertefinder1 am 25.08.14 16:15:04

Das ist interessant! Wurde das im CC berichtet? Könntest du bitte, das Zitat einstellen, da ich dies für eine sehr wichtige Info halte.

Danke!

Zitat von Wertefinder1: MY konnte die Altforderungen mittlerweile durch den Netzausbau komplett abbauen.

Das ist interessant! Wurde das im CC berichtet? Könntest du bitte, das Zitat einstellen, da ich dies für eine sehr wichtige Info halte.

Danke!

Antwort auf Beitrag Nr.: 47.603.343 von Turbodein am 25.08.14 16:39:05Diese Info habe ich im Februar 2014 direkt von Frau Li erhalten. Sie teilte mir damals mit, das Ende September 2013 weniger als 10 % der offenen Forderungen älter als 1 Jahr waren. Somit ist dise Unsicherheit der Altforderungen nicht mehr vorhanden.

Generell ist es aber schon so, das sich die Hauptkundenstruktur auf recht wenige Energiekonzerne beschränkt. Geht ja auch nicht anders, da die Stromkonzerne wohl alle staatlich sind und für ein bestimmtes Gebiet ein Monopol zu haben scheinen. Allerdings verändert sich auch das mit der Ausweitung auf weitere Provinzen, mit denen dann neue Kunden dazukommen. Die Macht der Kunden ist jedenfalls gross.

Ist aber letztlich bei Vestas, Gamesa und Nordex auch nicht anders. Wenn man da genau hinschaut, haben die auch jeweils einige Großkunden die für einen Großteil der Orders stehen.

Generell ist es aber schon so, das sich die Hauptkundenstruktur auf recht wenige Energiekonzerne beschränkt. Geht ja auch nicht anders, da die Stromkonzerne wohl alle staatlich sind und für ein bestimmtes Gebiet ein Monopol zu haben scheinen. Allerdings verändert sich auch das mit der Ausweitung auf weitere Provinzen, mit denen dann neue Kunden dazukommen. Die Macht der Kunden ist jedenfalls gross.

Ist aber letztlich bei Vestas, Gamesa und Nordex auch nicht anders. Wenn man da genau hinschaut, haben die auch jeweils einige Großkunden die für einen Großteil der Orders stehen.

Jetzt wie erwartet: Der durchschnittliche NYSE-Anleger will nicht längerfristig denken - er will kurzfristig zocken. Also Vergleich Q2 2014 mit Q1 2014 (= Verschlechterung) und nicht mit Q2 2013 (= starke Verbesserung) und ergo Raushauen der Aktie was geht.

Antwort auf Beitrag Nr.: 47.603.643 von Wertefinder1 am 25.08.14 17:02:25jetzt wo der kurs nicht in die gewünschte richtung geht....wird der durchschnittliche nyse anleger mal so eben schnell zum zocker von dir degradiert....und du bist der weitsichtige nicht-zocker-checker oder was???....oh man merkst du eigentlich noch was

Antwort auf Beitrag Nr.: 47.603.643 von Wertefinder1 am 25.08.14 17:02:25Ja, der Intraday-Kursverlauf war zu erwarten.

Schätze, dass zu Beginn der Sitzung einige Shorties ihre Position glattgestellt haben, da nach den Zahlen eher eine langweilige Seitwärtsbewegung bis zu den nächsten Q-Zahlen zu erwarten ist. Dies hat noch für etwas Kursauftrieb gesorgt, der jetzt nachlässt.

Schätze, dass zu Beginn der Sitzung einige Shorties ihre Position glattgestellt haben, da nach den Zahlen eher eine langweilige Seitwärtsbewegung bis zu den nächsten Q-Zahlen zu erwarten ist. Dies hat noch für etwas Kursauftrieb gesorgt, der jetzt nachlässt.

Antwort auf Beitrag Nr.: 47.603.763 von BenWade am 25.08.14 17:09:18

Was ich mir wünsche oder nicht, das ist vollkommen unbedeutend. Es geht darum, ob die Investierten langfristig denken oder kurzfristig. Und die Masse denkt wie geschrieben bei dieser Aktie kurzfristig.

Das mag man gut oder schlecht finden - aber man muss es akzeptieren. Das die Aktie heute irgendwann in's Minus dreht, war - wie auch Turbodein als feiner langjähriger Börsenbeobachter gesehen hat - zu fast 100 % sicher.

Ich sehe heute eine sehr starke operative Verbesserung im saisonal schwächeren Q2. Und ich weiss, wie das Q3 2012 und das Q3 2013 war und wie dann das Q3 2014 wohl werden könnte. Abwarten wo die Aktie am Tagesschluss steht.

Zitat von BenWade: jetzt wo der kurs nicht in die gewünschte richtung geht....wird der durchschnittliche nyse anleger mal so eben schnell zum zocker von dir degradiert....und du bist der weitsichtige nicht-zocker-checker oder was???....oh man merkst du eigentlich noch was

Was ich mir wünsche oder nicht, das ist vollkommen unbedeutend. Es geht darum, ob die Investierten langfristig denken oder kurzfristig. Und die Masse denkt wie geschrieben bei dieser Aktie kurzfristig.