Ming Yang - Talsohle Ende 2012 durchschritten? - 500 Beiträge pro Seite (Seite 6)

eröffnet am 11.02.13 18:19:57 von

neuester Beitrag 11.12.16 14:35:02 von

neuester Beitrag 11.12.16 14:35:02 von

Beiträge: 4.154

ID: 1.179.434

ID: 1.179.434

Aufrufe heute: 0

Gesamt: 388.848

Gesamt: 388.848

Aktive User: 0

ISIN: US16951C1080 · WKN: A1C523

2,4400

USD

0,00 %

0,0000 USD

Letzter Kurs 23.06.16 NYSE

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +49.900,00 | |

| 3,4100 | +27,24 | |

| 10,500 | +25,90 | |

| 1,9580 | +18,31 | |

| 1,1850 | +13,40 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,7000 | -3,57 | |

| 1,4600 | -3,95 | |

| 0,7620 | -5,69 | |

| 1,3700 | -12,74 | |

| 2,7400 | -15,43 |

Ich zitiere einfach mal das, was da so kommuniziert wurde.

Im Gegenzug fehlt MY schlicht das Geld, um seinerseits nach Europa zu expandieren und ausser Goldwind kann keine andere Chinesische Firma einen vertrauenswürdigen Track record ausserhalb Chinas aufweisen.

Im Gegenzug fehlt MY schlicht das Geld, um seinerseits nach Europa zu expandieren und ausser Goldwind kann keine andere Chinesische Firma einen vertrauenswürdigen Track record ausserhalb Chinas aufweisen.

Ich verstehe jetzt aber besser, warum Areva das Joint-Venture eingegangen ist, wenn sie in Europa die Ad 5-135 (ex-Areva) einsetzen.

Ich fragte mich wieso Areva bei dem JV insgesamt scheinbar so schlecht weg kommt, laut dem was bisher bekannt war, aber wenn sie in Europa die Ad 5-135 einsetzen, dann hat ja auch Areva seine Vorteile.

Ich fragte mich wieso Areva bei dem JV insgesamt scheinbar so schlecht weg kommt, laut dem was bisher bekannt war, aber wenn sie in Europa die Ad 5-135 einsetzen, dann hat ja auch Areva seine Vorteile.

Antwort auf Beitrag Nr.: 49.294.118 von KingsGambit am 11.03.15 06:57:22ah ja - my fehlt das geld - siehe hierzu kreditvergabe an my für auslandsprojekte durch chinesische banken - siehe analge in norwegen - siehe ergebnissituation ...

aber eine hochdefizitäre areva - die defakto pleite ist und deren porjekte (hinkley point) trotz massiver subventionen und unterstützung von edf vor der nichtumsetzung stehen, weil areva den eigenanteil nicht stellen kann - dessen joint-venture ist natürlich hochliquide

ich sehe da doch eher, dass areva in china zwei epr bauen durfte - jetzt steigen die chinesen in europa in akw-projekte ein (sprich - ohne sie läuft es nicht - nicht mal für edf) - und die reaktoren kommen zukünftig auch aus china ...

ich verstehe eher, warum areva nicht mehr in der lage war - eigenständig offshore weiter zu machen und warum siemens den rang abl#uft mit der dD 6mw.

was ich auch verstehe ist, dass gamesa verzweifelt - bis hin zu einer evaluierung eines joint-ventures mit bard (!) nach einem partner gesucht hat - weil man selber kein offshore-projekt auf den boden gebracht hat.

adwen ist das jv von zwei lahmen - das daraus nun etwas werden soll - naja ...

ansonsten haben auch schon andere - u.a. vestas versucht mit obsoleten anlagen in china fuss zu fassen - hier onshore - wo das geendet hat, ist bekannt - genauso wird es dann wohl auch mit der gamesa mühle ergehen ...

my hat offshore seit jahren scd in erprobung - jetzt bauen sie die 3mw in stückzahlen und die 6mw ist als prototyp unterwegs - der klassische siemens-ansatz, der dort prima funktioniert hat ...

aber eine hochdefizitäre areva - die defakto pleite ist und deren porjekte (hinkley point) trotz massiver subventionen und unterstützung von edf vor der nichtumsetzung stehen, weil areva den eigenanteil nicht stellen kann - dessen joint-venture ist natürlich hochliquide

ich sehe da doch eher, dass areva in china zwei epr bauen durfte - jetzt steigen die chinesen in europa in akw-projekte ein (sprich - ohne sie läuft es nicht - nicht mal für edf) - und die reaktoren kommen zukünftig auch aus china ...

ich verstehe eher, warum areva nicht mehr in der lage war - eigenständig offshore weiter zu machen und warum siemens den rang abl#uft mit der dD 6mw.

was ich auch verstehe ist, dass gamesa verzweifelt - bis hin zu einer evaluierung eines joint-ventures mit bard (!) nach einem partner gesucht hat - weil man selber kein offshore-projekt auf den boden gebracht hat.

adwen ist das jv von zwei lahmen - das daraus nun etwas werden soll - naja ...

ansonsten haben auch schon andere - u.a. vestas versucht mit obsoleten anlagen in china fuss zu fassen - hier onshore - wo das geendet hat, ist bekannt - genauso wird es dann wohl auch mit der gamesa mühle ergehen ...

my hat offshore seit jahren scd in erprobung - jetzt bauen sie die 3mw in stückzahlen und die 6mw ist als prototyp unterwegs - der klassische siemens-ansatz, der dort prima funktioniert hat ...

Das JV sollte eigentlich nicht abhängig von der Liquidität von Areva sein. Man sollte auch nicht vergessen dass auch Iberdrola mitmischt, zufälligerweise Grosskunde von Areva und Hauptaktionär von Gamesa.

Antwort auf Beitrag Nr.: 49.293.764 von sleupendriewer_ am 11.03.15 00:11:55

Link ging irgendwie nicht. Erneuter Versuch:

http://www.rechargenews.com/wind/1393880/chinese-turbine-mak…

Zitat von sleupendriewer_: vielmehr ist wohl eher das hier :

http://www.rechargenews.com/wind/1393880/chinese-turbine-mak…" target="_blank" rel="nofollow ugc noopener">

http://www.rechargenews.com/wind/1393880/chinese-turbine-mak…

die kommende flut ...

be prepared ...

Link ging irgendwie nicht. Erneuter Versuch:

http://www.rechargenews.com/wind/1393880/chinese-turbine-mak…

Trading Spotlight

Weiss denn jemand was der Niccolo Magnoni heute macht?

Antwort auf Beitrag Nr.: 49.296.911 von Wertefinder1 am 11.03.15 11:01:22"response to domestic market consolidation and overcapacity"

Antwort auf Beitrag Nr.: 49.300.022 von deinesparkasse am 11.03.15 14:41:05

Wenn man sich die Entwicklung bei Sinovel anschaut, wenn man sieht wie die Marktanteile der großen Anbieter wie Ming Yang über die Jahre steigen, dann könnte es schon nicht genutzte Kapazitäten im Markt geben. Obwohl der Markt letztes Jahr mit 45 % Wachstum so stark zugelegt hat.

Bei Ming Yang ist mir davon in den Werken in China nichts bekannt. Im Gegenteil war in der Q3-Telefonkonferenz davon die Rede, das man versucht mit der vorhandenen Produktionsstruktur mehr Produktion zu erreichen, um den hohen Auftragseingang bewältigen zu können.

Zitat von deinesparkasse: "response to domestic market consolidation and overcapacity"

Wenn man sich die Entwicklung bei Sinovel anschaut, wenn man sieht wie die Marktanteile der großen Anbieter wie Ming Yang über die Jahre steigen, dann könnte es schon nicht genutzte Kapazitäten im Markt geben. Obwohl der Markt letztes Jahr mit 45 % Wachstum so stark zugelegt hat.

Bei Ming Yang ist mir davon in den Werken in China nichts bekannt. Im Gegenteil war in der Q3-Telefonkonferenz davon die Rede, das man versucht mit der vorhandenen Produktionsstruktur mehr Produktion zu erreichen, um den hohen Auftragseingang bewältigen zu können.

In der Präsentation wird "idle capacity expense" als Sondereffekt genannt.

Wie würdest du "idle capacity expense" ins Deutsche übersetzen, Wertefinder1?

Wie würdest du "idle capacity expense" ins Deutsche übersetzen, Wertefinder1?

Ich werde MY aber jetzt nur noch traden. Eine Aktie die sich so leicht manipulieren lässt und innerhalb von 3 Tagen alle Widerstände reißt und mal eben 15% minus macht ohne jeglichen Grund, ist einfach nichts zu leiegenlassen.

Mir ist echt schlecht vor Wut. Besonders wenn ich mir den Dax dazu anschaue.

Antwort auf Beitrag Nr.: 49.301.480 von KingsGambit am 11.03.15 16:26:06

Das wird so wie Du es meinst nicht in der neuen Präsentation geschrieben, denn es geht im Satz ja noch weiter. Der Effekt ist m.E. minimal, da es zuvor in den Quartalsberichten keine Äußerung dazu gab und bezieht sich auf de Produktion in Indien, die bekanntermaßen noch nicht so läuft wie erhofft. Wie hier schon mehrmals von mir geschrieben, ist die Dynamik in Indien aufgrund des unterschiedlichen Gesellschaftssystems nicht mit der in China zu vergleichen.

Fakt bleibt, das Ming Yang auch unter Berücksichtigung aller belastenden Sondereffekte auch vom KGV her die weltweit mit Abstand günstigste Aktie eines börsennotierten reinen Windkraftanlagenherstellers ist. Diese eklatante Unterbewertung wird nicht dauerhaft Bestand haben.

Zitat von KingsGambit: In der Präsentation wird "idle capacity expense" als Sondereffekt genannt.

Wie würdest du "idle capacity expense" ins Deutsche übersetzen, Wertefinder1?

Das wird so wie Du es meinst nicht in der neuen Präsentation geschrieben, denn es geht im Satz ja noch weiter. Der Effekt ist m.E. minimal, da es zuvor in den Quartalsberichten keine Äußerung dazu gab und bezieht sich auf de Produktion in Indien, die bekanntermaßen noch nicht so läuft wie erhofft. Wie hier schon mehrmals von mir geschrieben, ist die Dynamik in Indien aufgrund des unterschiedlichen Gesellschaftssystems nicht mit der in China zu vergleichen.

Fakt bleibt, das Ming Yang auch unter Berücksichtigung aller belastenden Sondereffekte auch vom KGV her die weltweit mit Abstand günstigste Aktie eines börsennotierten reinen Windkraftanlagenherstellers ist. Diese eklatante Unterbewertung wird nicht dauerhaft Bestand haben.

Antwort auf Beitrag Nr.: 49.302.863 von trenncost am 11.03.15 18:04:37

Ja - mir ist auch kotzübel. Einfach eine Riesensauerei.

Aber man muss eben damit leben, das viele Anleger so uninformiert sind und meinen, das sie jetzt wo es keine Zinsen mehr gibt ihr Geld wenn denn nun doch in Aktien, dann nur in vermeintlich sichere Aktien anlegen wollen und entsprechende Weisungen an ihre Berater geben. Bzw. die Vermögensberater mit den gestiegenen Beratungsrisiken auch gleich solche Anlagestrategien empfehlen, weil sie lieber auf der sicheren Seite sein wollen. Das führt dann dazu, das entsprechende Fonds oder ETF-Angebote mit Anlagegeld geradezu überschwemmt werden und alles außer den großen Aktien ausgeblendet wird. Aber gerade das ist ja nicht gesund und die nächste Enttäuschung eher vorprogrammiert, wenn man sich die DAX-Werte und deren Bewertungsniveaus anschaut.

Zitat von trenncost: Mir ist echt schlecht vor Wut. Besonders wenn ich mir den Dax dazu anschaue.

Ja - mir ist auch kotzübel. Einfach eine Riesensauerei.

Aber man muss eben damit leben, das viele Anleger so uninformiert sind und meinen, das sie jetzt wo es keine Zinsen mehr gibt ihr Geld wenn denn nun doch in Aktien, dann nur in vermeintlich sichere Aktien anlegen wollen und entsprechende Weisungen an ihre Berater geben. Bzw. die Vermögensberater mit den gestiegenen Beratungsrisiken auch gleich solche Anlagestrategien empfehlen, weil sie lieber auf der sicheren Seite sein wollen. Das führt dann dazu, das entsprechende Fonds oder ETF-Angebote mit Anlagegeld geradezu überschwemmt werden und alles außer den großen Aktien ausgeblendet wird. Aber gerade das ist ja nicht gesund und die nächste Enttäuschung eher vorprogrammiert, wenn man sich die DAX-Werte und deren Bewertungsniveaus anschaut.

Antwort auf Beitrag Nr.: 49.302.863 von trenncost am 11.03.15 18:04:37

Wobei wir ja schon früher hier festgestellt haben, das man nicht alles nur in einen Wert investieren darf.

Insgesamt betrachtet ist es wohl einer der besten Jahresstarts überhaupt. Auch in meinem Depot. Und der Euro nähert sich geradezu in rasanter Beschleunigung jetzt der Parität zum USD.

Zitat von trenncost: Mir ist echt schlecht vor Wut. Besonders wenn ich mir den Dax dazu anschaue.

Wobei wir ja schon früher hier festgestellt haben, das man nicht alles nur in einen Wert investieren darf.

Insgesamt betrachtet ist es wohl einer der besten Jahresstarts überhaupt. Auch in meinem Depot. Und der Euro nähert sich geradezu in rasanter Beschleunigung jetzt der Parität zum USD.

Antwort auf Beitrag Nr.: 49.302.866 von Wertefinder1 am 11.03.15 18:04:56Ja wie ist es denn in der Präsentation geschrieben? Es ist einer der genannten Sondereffekte. Wie der Satz mit anderen Sondereffekten weitergeht, das ändert doch nix.

Nach Vollauslastung klingt "idle capacity expense" jedenfalls nicht.

Nach Vollauslastung klingt "idle capacity expense" jedenfalls nicht.

Wär ja irgendwie schlimm wenn 600-700mw pro Quartal für MY Vollauslastung wären.

Die Märkte explodieren und MY implodiert. Hoffentlich kommt bald der April und damit die Zahlen. Dann treffe ich eine Entscheidung. Wenn die Zahlen positiv wären und man den Kurs beleben möchte, könnte man auch Vorabzahlen bringen............

Antwort auf Beitrag Nr.: 49.303.946 von Amplitude am 11.03.15 19:36:54

Ja - ein komplett erschreckender Kursverlauf. Gerade wenn man ihn aus Sicht eines USD-Investors sieht. Die hervorragende Unternehmensentwicklung im Jahr 2014 geht vollkommen an der Börse vorbei.

Zitat von Amplitude: Die Märkte explodieren und MY implodiert. Hoffentlich kommt bald der April und damit die Zahlen. Dann treffe ich eine Entscheidung. Wenn die Zahlen positiv wären und man den Kurs beleben möchte, könnte man auch Vorabzahlen bringen............

Ja - ein komplett erschreckender Kursverlauf. Gerade wenn man ihn aus Sicht eines USD-Investors sieht. Die hervorragende Unternehmensentwicklung im Jahr 2014 geht vollkommen an der Börse vorbei.

US-Investoren investieren offenbar nicht in Chinawerte. Das ist die Spielwiese der Zocker. Wenn es anders wäre, hätten wir einen anderen Kurs.

Wir standen vor genau einem Jahr bei $ 3,50 und sind jetzt bei $ 2,07. Das Einzige was uns ein bißchen gerettet hat ist der schwache €.

Irgendetwas stimmt hier nicht.

Irgendetwas stimmt hier nicht.

Wie bei den Solarwerten auch, dürfte der Ölpreis ausschlaggebend sein.

Antwort auf Beitrag Nr.: 49.304.270 von Amplitude am 11.03.15 19:59:39

Jinkosolar: Vor einem Jahr 36 USD, jetzt 22 USD.

Solarcity: Vor einem Jahr 85 USD, jetzt 50 USD.

Das kann man mal mehr oder mal weniger fortführen. M. E. mit dem fallenden Ölpreis gab es ein mehr oder weniger starkes Fallen der Aktienkurse, obwohl das keine Auswirkungen auf das globale Wachstum der Erneuerbaren Energien hat. Zumindest bei einigen der chinesischen Solaraktien kommt aber der YieldCo-Aspekt langsam in den Kursen an und dürfte für weiteren Auftrieb sorgen.

Man kann nur hoffen, das in den Investorengesprächen gestern die neuen Aspekte in der Präsentation entsprechend herausgestellt wurden. Über 1 GW Eigenbestand - das ist schon eine Hausnummer. Ming Yang ist ja eigentlich kein klassisches "Emerging-Market-Unternehmen", sondern weltweit der neuntgrösste Anbieter in der zweitwichtigsten Branche für die Menschheit.

Zitat von Amplitude: Wir standen vor genau einem Jahr bei $ 3,50 und sind jetzt bei $ 2,07. Das Einzige was uns ein bißchen gerettet hat ist der schwache €.

Irgendetwas stimmt hier nicht.

Jinkosolar: Vor einem Jahr 36 USD, jetzt 22 USD.

Solarcity: Vor einem Jahr 85 USD, jetzt 50 USD.

Das kann man mal mehr oder mal weniger fortführen. M. E. mit dem fallenden Ölpreis gab es ein mehr oder weniger starkes Fallen der Aktienkurse, obwohl das keine Auswirkungen auf das globale Wachstum der Erneuerbaren Energien hat. Zumindest bei einigen der chinesischen Solaraktien kommt aber der YieldCo-Aspekt langsam in den Kursen an und dürfte für weiteren Auftrieb sorgen.

Man kann nur hoffen, das in den Investorengesprächen gestern die neuen Aspekte in der Präsentation entsprechend herausgestellt wurden. Über 1 GW Eigenbestand - das ist schon eine Hausnummer. Ming Yang ist ja eigentlich kein klassisches "Emerging-Market-Unternehmen", sondern weltweit der neuntgrösste Anbieter in der zweitwichtigsten Branche für die Menschheit.

Die Solaris habe jedoch gute Ergebnisse gebracht und viele davon haben Yieldco Phantasie. Deshalb haben sie sich von ihren Tiefs entfernt.

Von MY kommt bisher.............................nichts.

Deshalb sind wir immer noch unten.

Von MY kommt bisher.............................nichts.

Deshalb sind wir immer noch unten.

Diese Beziehung zwischen Erneuerbaren und Ölpreis sehen aber nur die blöden Amis. Deshalb haben die Windwerte in anderen Ländern so nicht reagiert.

Antwort auf Beitrag Nr.: 49.304.591 von Amplitude am 11.03.15 20:26:12Das kann man so aber nicht stehen lassen.

Es gab regelrecht ein Feuerwerk an positiven Mitteilungen MY. Die ersten Unternehmenspräsentationen überhaupt außerhalb der Quartalsberichterstattung, das Windpower-monthly-Interview des Vize-Chefs von MY, die erste Investorenkonferenz in Amerika überhaupt gestern ...

http://seekingalpha.com/instablog/16177592-christoph075/3686…

http://seekingalpha.com/instablog/16177592-christoph075/3703…

http://seekingalpha.com/instablog/16177592-christoph075/3785…

Es gab regelrecht ein Feuerwerk an positiven Mitteilungen MY. Die ersten Unternehmenspräsentationen überhaupt außerhalb der Quartalsberichterstattung, das Windpower-monthly-Interview des Vize-Chefs von MY, die erste Investorenkonferenz in Amerika überhaupt gestern ...

http://seekingalpha.com/instablog/16177592-christoph075/3686…

http://seekingalpha.com/instablog/16177592-christoph075/3703…

http://seekingalpha.com/instablog/16177592-christoph075/3785…

Sorry, das ist bei mir kein Feuerwerk an positiven Nachrichten. Und der Kurs gibt mir leider recht.

Antwort auf Beitrag Nr.: 49.305.806 von Amplitude am 11.03.15 22:44:07Dann frag doch einfach bei der IR-Abteilung an, was sie so zum Aktienkurs sagen. Und nenne klar Deine Kritikpunkte.

Der Chart sagt doch eigentlich alles.

Antwort auf Beitrag Nr.: 49.306.046 von Amplitude am 11.03.15 23:28:02Das Schöne ist aber, das es keine reale Korrelation gibt. Im Jahr 2014 sind die Installationen in China um 45 % gestiegen. Jetzt schon sind lt. der aktualisierten Präsentation Offshore-Projekte von knapp 20 Milliarden USD in Planung. Ming Yang dürfte nach dem sehr guten Q3 ein ebensolches Q4 hingelegt haben. Die IR-Arbeit hat sich erkennbar stark verbessert.

Die Frage die sich für mich stellt, ist die, warum die ICBC International Investment Management Limited ihren Anteil an so einem vielversprechenden Unternehmen fortwährend verringert. Immerhin sind die per Ende 2014 gemeldeten 2,59 % nicht mehr allzuviel.

Die Frage die sich für mich stellt, ist die, warum die ICBC International Investment Management Limited ihren Anteil an so einem vielversprechenden Unternehmen fortwährend verringert. Immerhin sind die per Ende 2014 gemeldeten 2,59 % nicht mehr allzuviel.

Das ist nicht entscheidend, ob es eine reale Korrelation gibt. Die Amis richten sich nach dem Öl. Das zeigt sowohl der Kurz - als auch der Langfristchart deutlich. Kurzfristige Abweichungen entstehen durch Kauf oder Verkaufsempfehlungen von diesen manipulativen Seiten wie "americanbulls". Deshalb sag ich ja: die sind blöd. Man sollte nicht glauben, dass die sich wirklich mit der Zukunft und den Bilanzen eines chin. Unternehmens beschäftigen. Ölpreis fällt: raus aus Wind. Ölpreis steigt: rein in Wind.

Nichts anderes sagt der Chart. Das kann man anders sehen oder ignorieren. Das Problem ist aber: die machen den Kurs.

Wenn jetzt gute Zahlen kommen, dann wird die Aktie bestimmt einen Satz machen. Das heißt dann aber nur, dass sie dem Ölpreis auf einem anderen Niveau grob folgt.

Wenn man das begriffen hat und akzeptiert, dann stellt sich die Frage: wie wird sich der Ölpreis weiter entwickeln?

Glaubt man an eine Rückkehr auf alte Höhen, dann wird sich MY wahrscheinlich sehr positiv entwickeln. Glaubt man mittelfristig an einen weiteren Verfall, dann gute Nacht für den Kurs.

Die Deutsche Bank sieht im 1.Hj einen weiteren Verfall des Ölpreis auf 40$. In der zweiten Jh. sieht sie diesen wieder bei 65$.

Das kann man jetzt glauben oder nicht. Eines ist sicher: niemand weiß es. Vermutlich kommt es anders.

Wir sind völlig von der positiven Entwicklung der Aktienmärkte abgehängt. Das gefällt mir nicht. Aber man sollte auch nicht darauf hoffen, dass diese Hillbillies jetzt aufhören, diesen Zusammenhang herzustellen.

Nichts anderes sagt der Chart. Das kann man anders sehen oder ignorieren. Das Problem ist aber: die machen den Kurs.

Wenn jetzt gute Zahlen kommen, dann wird die Aktie bestimmt einen Satz machen. Das heißt dann aber nur, dass sie dem Ölpreis auf einem anderen Niveau grob folgt.

Wenn man das begriffen hat und akzeptiert, dann stellt sich die Frage: wie wird sich der Ölpreis weiter entwickeln?

Glaubt man an eine Rückkehr auf alte Höhen, dann wird sich MY wahrscheinlich sehr positiv entwickeln. Glaubt man mittelfristig an einen weiteren Verfall, dann gute Nacht für den Kurs.

Die Deutsche Bank sieht im 1.Hj einen weiteren Verfall des Ölpreis auf 40$. In der zweiten Jh. sieht sie diesen wieder bei 65$.

Das kann man jetzt glauben oder nicht. Eines ist sicher: niemand weiß es. Vermutlich kommt es anders.

Wir sind völlig von der positiven Entwicklung der Aktienmärkte abgehängt. Das gefällt mir nicht. Aber man sollte auch nicht darauf hoffen, dass diese Hillbillies jetzt aufhören, diesen Zusammenhang herzustellen.

Antwort auf Beitrag Nr.: 49.304.894 von Amplitude am 11.03.15 20:51:36...ja, das kann man wohl sagen. Vestas,Gamesa, Nordex stehen alle in der Nähe von Mehrjahreshochs.

Wenn also der Ölpreis als Argument für die gefallenen Kurse hergenmmen wird, wieso trifft das die westlichen Hersteller nicht?

Natürlich kann man jetzt wieder argumentieren, dass der fallende Euro die Europäer konkurrenzfähiger macht oder wie Wertefinder geschrieben hat, dass Europa durch die niedrigen Zinsen einen absoluten Anlagenotstand hat und man an Aktien einfach nicht vorbei kommt. Aber letzteres trifft ja auch auf die Amerikaner zu.

Wenn also der Ölpreis als Argument für die gefallenen Kurse hergenmmen wird, wieso trifft das die westlichen Hersteller nicht?

Natürlich kann man jetzt wieder argumentieren, dass der fallende Euro die Europäer konkurrenzfähiger macht oder wie Wertefinder geschrieben hat, dass Europa durch die niedrigen Zinsen einen absoluten Anlagenotstand hat und man an Aktien einfach nicht vorbei kommt. Aber letzteres trifft ja auch auf die Amerikaner zu.

Antwort auf Beitrag Nr.: 49.307.198 von Amplitude am 12.03.15 08:43:54

Mir auch nicht. Um wenigstens noch ein bisschen mehr vom DAX-Glanz abzubekommen habe ich gerade jegliche Bedenken über Bord geworfen und habe meine letzten Kröten in Siemens gesteckt. Auf weitere Nachkäufe bei MY habe ich einfach keinen Bock mehr.

Werde das hier aber definitiv aussitzen, solange ich das Gefühl habe, dass noch alles mit rechten Dingen zugeht.

Zitat von Amplitude: Wir sind völlig von der positiven Entwicklung der Aktienmärkte abgehängt. Das gefällt mir nicht.

Mir auch nicht. Um wenigstens noch ein bisschen mehr vom DAX-Glanz abzubekommen habe ich gerade jegliche Bedenken über Bord geworfen und habe meine letzten Kröten in Siemens gesteckt. Auf weitere Nachkäufe bei MY habe ich einfach keinen Bock mehr.

Werde das hier aber definitiv aussitzen, solange ich das Gefühl habe, dass noch alles mit rechten Dingen zugeht.

@cicero

das Problem der Korrelation mit dem Ölpreis sehen ausschließlich die Hillbillies so. Das ist doch evident.

Nur die Erneuerbaren in den Usa wurden verprügelt. Deshalb haben wir das auch nicht gleich erkannt.

das Problem der Korrelation mit dem Ölpreis sehen ausschließlich die Hillbillies so. Das ist doch evident.

Nur die Erneuerbaren in den Usa wurden verprügelt. Deshalb haben wir das auch nicht gleich erkannt.

Antwort auf Beitrag Nr.: 49.307.198 von Amplitude am 12.03.15 08:43:54Vollkommen richtig was Du schreibt. Man muss anhand der Kursentwicklung davon ausgehen, das es so ist.

Fakt ist aber auch, das die Anlagegesellschaft der ICBC am Jahresende 2014 nur noch 2,59 % Anteilsbesitz gemeldet hat. 2013 waren es noch 5,7 % und nach dem IPO 2010 7,3 %.

Der ehemalige italienische Direktor Magnoni hat beachtliche 10,6 % - gehalten über eine Gesellschaft in Luxemburg - wohl zeitnah nach dem IPO zu 14 USD verkauft. Auf jeden Fall in einer Zeit des Geschäftsabschwungs. Die ICBC verkauft relativ nahe am Kurstief in einer Zeit bester Zukunftsaussichten. Gar nicht schön.

Fakt ist aber auch, das die Anlagegesellschaft der ICBC am Jahresende 2014 nur noch 2,59 % Anteilsbesitz gemeldet hat. 2013 waren es noch 5,7 % und nach dem IPO 2010 7,3 %.

Der ehemalige italienische Direktor Magnoni hat beachtliche 10,6 % - gehalten über eine Gesellschaft in Luxemburg - wohl zeitnah nach dem IPO zu 14 USD verkauft. Auf jeden Fall in einer Zeit des Geschäftsabschwungs. Die ICBC verkauft relativ nahe am Kurstief in einer Zeit bester Zukunftsaussichten. Gar nicht schön.

Antwort auf Beitrag Nr.: 49.305.992 von Wertefinder1 am 11.03.15 23:18:51

Ich habe eben Herrn IR-Direktor Zhang angeschrieben. Kann aber vllt. noch dauern, bis der von der Investorenkonferenz in Kalifornien wieder zurück ist.

Zitat von Wertefinder1: Dann frag doch einfach bei der IR-Abteilung an, was sie so zum Aktienkurs sagen. Und nenne klar Deine Kritikpunkte.

Ich habe eben Herrn IR-Direktor Zhang angeschrieben. Kann aber vllt. noch dauern, bis der von der Investorenkonferenz in Kalifornien wieder zurück ist.

@wertefinder

Was genau soll das bewirken? War nicht vor 2 Tagen die Unternehmenspräsentation? Wo sind die Käufer?

Kennst du die Prognosen für den Ölpreis? Das könnte für den Kurs wichtiger sein.

Was genau soll das bewirken? War nicht vor 2 Tagen die Unternehmenspräsentation? Wo sind die Käufer?

Kennst du die Prognosen für den Ölpreis? Das könnte für den Kurs wichtiger sein.

Antwort auf Beitrag Nr.: 49.307.897 von Turbodein am 12.03.15 09:38:39

Mit rechten Dingen? Hast Du mir den Chart der letzten Tage angeschaut? Wo geht denn da was mit rechten DIngen zu?

Zitat von Turbodein: Werde das hier aber definitiv aussitzen, solange ich das Gefühl habe, dass noch alles mit rechten Dingen zugeht.

Mit rechten Dingen? Hast Du mir den Chart der letzten Tage angeschaut? Wo geht denn da was mit rechten DIngen zu?

Antwort auf Beitrag Nr.: 49.312.487 von Amplitude am 12.03.15 16:21:58

Entscheidend ist es, das Langfristinvestoren gewonnen werden. Und nicht wie jetzt mit der ICBC ein Langfristinvestor aussteigt. Dahingehend ist meine Frage.

Außerdem ist es nicht verkehrt, der IR auf die Sprünge zu helfen. Meine bisherigen Kontakte zu IR waren positiv. Siehe die Vorbeiträge.

Zitat von Amplitude: @wertefinder

Was genau soll das bewirken? War nicht vor 2 Tagen die Unternehmenspräsentation? Wo sind die Käufer?

Kennst du die Prognosen für den Ölpreis? Das könnte für den Kurs wichtiger sein.

Entscheidend ist es, das Langfristinvestoren gewonnen werden. Und nicht wie jetzt mit der ICBC ein Langfristinvestor aussteigt. Dahingehend ist meine Frage.

Außerdem ist es nicht verkehrt, der IR auf die Sprünge zu helfen. Meine bisherigen Kontakte zu IR waren positiv. Siehe die Vorbeiträge.

Hier können nur folgende Punkte den Kurs auf Vordermann bringen:

- Aktienrückkaufprogramm : passiert nicht

- Neue Käufer/ Investoren : wer kauft einen chin. Underperformer in diesen Boomzeiten?

- Ölpreis steigt deutlich : nicht absehbar, kann sogar noch deutlich nach unten gehen

- Euro fällt weiter : den größten Teil dürften wir hinter uns haben

- Ankündigung Yieldco : das kann noch eine kleine Ewigkeit dauern, wenn überhaupt

- Übernahmephantasie : kann man ausschliessen

- gute Unternehmenszahlen : die einzige Hoffnung die bleibt !

- Aktienrückkaufprogramm : passiert nicht

- Neue Käufer/ Investoren : wer kauft einen chin. Underperformer in diesen Boomzeiten?

- Ölpreis steigt deutlich : nicht absehbar, kann sogar noch deutlich nach unten gehen

- Euro fällt weiter : den größten Teil dürften wir hinter uns haben

- Ankündigung Yieldco : das kann noch eine kleine Ewigkeit dauern, wenn überhaupt

- Übernahmephantasie : kann man ausschliessen

- gute Unternehmenszahlen : die einzige Hoffnung die bleibt !

Ming Yang's 6MW offshore two-blader grid-connected in China

March 12 2015

Chinese wind turbine group Ming Yang has grid-connected its flagship 6MW two-bladed offshore machine at the shallow-water Rudong pilot site in China's Jiangsu province.

The 140-metre-diameter-rotor turbine, designed by Germany's aerodyn, will now undergo a two-year test programme at the site in 0-6 metres of water on a tidal plain.

The turbine has been modelled to be able to generate some 40GWh a year in Chinese winds.

It features a compact SCD (super compact drive) gearbox and permanent magnet generator housed in a water-cooled sealed nacelle.

The machine's 69-metre-long carbon-capped glassfiber blades, two of which are fitted to the turbine and one of which will be used for testing, were fabricated by Ming Yang.

Aerodyn's turbine design, which builds-in technology to lock the rotor in a horizontal position to ride out extreme weather, including typhoons, promises to be a game-changer for offshore wind.

Two blades cost 30% less than three, with only a factional drop in energy yields – 3% according to aerodyn – while better-managed loads means a less expensive nacelle and tower.

Taken together, this could translate into a 20% levelised cost of energy advantage over three-bladed offshore machines.

Aerodyn managing director Sönke Siegfriendsen previously told Recharge: "Two-bladed turbines have big potential offshore with the steadier, higher wind speeds – it gives them much better economics."

Siegfriendsen added: "Having the experience of running this 6MW machine is going to be an invaluable [addition to aerodyn's 3MW models at Urumqi and Zhuhai] as it will help us improve for the larger versions we have planned."

http://www.rechargenews.com/wind/1394272/ming-yangs-6mw-offs…

March 12 2015

Chinese wind turbine group Ming Yang has grid-connected its flagship 6MW two-bladed offshore machine at the shallow-water Rudong pilot site in China's Jiangsu province.

The 140-metre-diameter-rotor turbine, designed by Germany's aerodyn, will now undergo a two-year test programme at the site in 0-6 metres of water on a tidal plain.

The turbine has been modelled to be able to generate some 40GWh a year in Chinese winds.

It features a compact SCD (super compact drive) gearbox and permanent magnet generator housed in a water-cooled sealed nacelle.

The machine's 69-metre-long carbon-capped glassfiber blades, two of which are fitted to the turbine and one of which will be used for testing, were fabricated by Ming Yang.

Aerodyn's turbine design, which builds-in technology to lock the rotor in a horizontal position to ride out extreme weather, including typhoons, promises to be a game-changer for offshore wind.

Two blades cost 30% less than three, with only a factional drop in energy yields – 3% according to aerodyn – while better-managed loads means a less expensive nacelle and tower.

Taken together, this could translate into a 20% levelised cost of energy advantage over three-bladed offshore machines.

Aerodyn managing director Sönke Siegfriendsen previously told Recharge: "Two-bladed turbines have big potential offshore with the steadier, higher wind speeds – it gives them much better economics."

Siegfriendsen added: "Having the experience of running this 6MW machine is going to be an invaluable [addition to aerodyn's 3MW models at Urumqi and Zhuhai] as it will help us improve for the larger versions we have planned."

http://www.rechargenews.com/wind/1394272/ming-yangs-6mw-offs…

Antwort auf Beitrag Nr.: 49.313.399 von Amplitude am 12.03.15 17:33:45Ich gehe davon aus, das die ICBC komplett aussteigt, denn anders kann ich mir den Gang auf 2,59 % Ende 2014 nicht erklären. Das waren dann per Ende 2014 noch ca. 3,2 Mio. Aktien/ADS.

Wenn im Gegenzug die Neueinstiege in die Aktie so bleiben wie auf der Nasdaq-Seite zuletzt zu sehen ist und durch die intensivierte IR-Tätigkeit mit der jetzt m. E. ersten Teilnahme an einer Investorenkonferenz nach dem Börsengang ggf. noch größere Investoren hinzukommen, dann kann das hier mit dem dem Kursanstieg sehr schnell gehen.

Wenn im Gegenzug die Neueinstiege in die Aktie so bleiben wie auf der Nasdaq-Seite zuletzt zu sehen ist und durch die intensivierte IR-Tätigkeit mit der jetzt m. E. ersten Teilnahme an einer Investorenkonferenz nach dem Börsengang ggf. noch größere Investoren hinzukommen, dann kann das hier mit dem dem Kursanstieg sehr schnell gehen.

Antwort auf Beitrag Nr.: 49.313.399 von Amplitude am 12.03.15 17:33:45Ich verstehe Deinen Frust. Geht mir selbst ja auch nicht anders.

Ich kann Deine Ansichten allerdings nicht voll teilen.

Langfristig sollte sich der Kurs dann doch der Unternehmensentwicklung anpassen. Dazu muß man sich einfach vor Augen führen, dass es in letzter Konsequenz einen Zusammenhang zwischen der Realwirtschaft und den Börsenkursen gibt. Dieser Zusammenhang kommt spätestens dann zu tragen, wenn das Unternehmen beginnt Dividenden auszuschütten.

Genauso gibt es diesen Zusammenhang bei Übernahmen oder auch nur Anteilserwerb von strategisch orientierten Investoren.

Gut möglich, dass bei MY zB eine Vestas anklopft und eine Minderheitsbeteiligung eingehen will, einfach deswegen, weil sie einen Fuß in den chinesischen Markt bekommen wollen, oder einfach nur, weil sie einen staren Partner in einem für sie schwierigen Markt wollen.

Die Geschichte mit dem Ölpreis oder mit den Solarwerten ist meiner Ansicht nach nur temporär. Letztlich setzen sich die Fundamentals durch.

Ich kann Deine Ansichten allerdings nicht voll teilen.

Langfristig sollte sich der Kurs dann doch der Unternehmensentwicklung anpassen. Dazu muß man sich einfach vor Augen führen, dass es in letzter Konsequenz einen Zusammenhang zwischen der Realwirtschaft und den Börsenkursen gibt. Dieser Zusammenhang kommt spätestens dann zu tragen, wenn das Unternehmen beginnt Dividenden auszuschütten.

Genauso gibt es diesen Zusammenhang bei Übernahmen oder auch nur Anteilserwerb von strategisch orientierten Investoren.

Gut möglich, dass bei MY zB eine Vestas anklopft und eine Minderheitsbeteiligung eingehen will, einfach deswegen, weil sie einen Fuß in den chinesischen Markt bekommen wollen, oder einfach nur, weil sie einen staren Partner in einem für sie schwierigen Markt wollen.

Die Geschichte mit dem Ölpreis oder mit den Solarwerten ist meiner Ansicht nach nur temporär. Letztlich setzen sich die Fundamentals durch.

Schon mal in Betracht gezogen dass die Zukunft nicht so rosig sein könnte, wie hier im Wolkemkuckucksheim-Forum erwartet?

@cicero

Auch du hast irgendwo recht. Aber es ist eben auch eine Frage des Anlagehorizontes. Aus meiner Sicht war es ein totaler Fehlgriff, unter allen Windwerten den vermeintlich Günstigsten zu wählen. Und ausgerechnet der ist als Einziger unter allen mir bekannten Windwerten der totale Flop. Ob das nur ein temporärer Effekt ist, werden wir sehen. Ich denke, die hohen Ölpreise werden wir sehr lange nicht mehr sehen. Es war damals nicht absehbar, dass 1. der Ölpreis einen totalen Einbruch erleidet und 2. NUR die Amis diesen Zusammenhang herstellen.

Aber um mal die Kirche im Dorf zu lassen, meine Depotperformance seit 01.01. ist trotz MY super (durch z.B. GFT und Hypoport). Das ist bei mir halt Jammern auf hohem Niveau. Aber MY trägt deutlich die rote Laterne............

Das ist von mir schlechtes Moneymanagement, weil ich hätte längst reagieren können (oder müssen?.

Auch du hast irgendwo recht. Aber es ist eben auch eine Frage des Anlagehorizontes. Aus meiner Sicht war es ein totaler Fehlgriff, unter allen Windwerten den vermeintlich Günstigsten zu wählen. Und ausgerechnet der ist als Einziger unter allen mir bekannten Windwerten der totale Flop. Ob das nur ein temporärer Effekt ist, werden wir sehen. Ich denke, die hohen Ölpreise werden wir sehr lange nicht mehr sehen. Es war damals nicht absehbar, dass 1. der Ölpreis einen totalen Einbruch erleidet und 2. NUR die Amis diesen Zusammenhang herstellen.

Aber um mal die Kirche im Dorf zu lassen, meine Depotperformance seit 01.01. ist trotz MY super (durch z.B. GFT und Hypoport). Das ist bei mir halt Jammern auf hohem Niveau. Aber MY trägt deutlich die rote Laterne............

Das ist von mir schlechtes Moneymanagement, weil ich hätte längst reagieren können (oder müssen?.

Antwort auf Beitrag Nr.: 49.315.856 von KingsGambit am 12.03.15 22:14:33

...machen wir täglich!

Zitat von KingsGambit: Schon mal in Betracht gezogen dass die Zukunft nicht so rosig sein könnte, wie hier im Wolkemkuckucksheim-Forum erwartet?

...machen wir täglich!

Antwort auf Beitrag Nr.: 49.315.859 von Amplitude am 12.03.15 22:14:35Ende 2014 standen wir bei 1,79 Euro. Ich kann mit der bisher zaghaften Wertentwicklung in Euro in diesem Jahr auch gut leben. Auch wenn bislang die Gewinne um mit dem DAX mithalten zu können, woanders herkommen mussten.

Für USD-Investoren sieht das natürlich anders aus - gerade auch wenn man auf ähnliche Werte aus Europa oder aus dem Solarbereich schaut. Klar ist allerdings auch, das der Euro-Verfall so stark wohl nicht weitergehen wird. Vllt. gibt es sogar eine Wertaufholung - die in Deutschland jetzt den DAX hochtreibenden Amerikaner setzen wohl auch auf Währungsgewinne in der Zukunft.

Aber das was das Unternehmen in seiner Darstellung nach außen seit dem Jahresanfang geändert hat, das lässt doch hoffen. Die Aktie ist weiterhin viel zu unbekannt und es fehlt an Langfristinvestoren, die das enorme Potential dieser Story realisiert haben.

Für USD-Investoren sieht das natürlich anders aus - gerade auch wenn man auf ähnliche Werte aus Europa oder aus dem Solarbereich schaut. Klar ist allerdings auch, das der Euro-Verfall so stark wohl nicht weitergehen wird. Vllt. gibt es sogar eine Wertaufholung - die in Deutschland jetzt den DAX hochtreibenden Amerikaner setzen wohl auch auf Währungsgewinne in der Zukunft.

Aber das was das Unternehmen in seiner Darstellung nach außen seit dem Jahresanfang geändert hat, das lässt doch hoffen. Die Aktie ist weiterhin viel zu unbekannt und es fehlt an Langfristinvestoren, die das enorme Potential dieser Story realisiert haben.

Antwort auf Beitrag Nr.: 49.313.846 von paerreap am 12.03.15 18:09:41hier nochmal ein link, im streetview sieht man das schätzchen dann drehen

https://www.offshorewind.biz/2014/11/03/ming-yang-installs-s…

Besonders stürmischen Nordsee vor der Küste von Norwegen zum Strip im nächsten Frühjahr wird eine neue Art von experimenteller 6 MW-Offshore-Windkraftanlagen entstehen. Das Kraftwerk ist dadurch gekennzeichnet, dass die Flügel in einer vertikalen Ebene und horizontal zu drehen, zusätzlich, nicht drei, sondern zwei. Die einzigartige Konstruktion des Kraftwerks wird viel stärkerem Wind als die Stromfestigkeit Offshore-Windparks zu widerstehen.

Die neue Anlage wird von der chinesischen Firma "Ming Yang" hergestellt wird, kann aufgrund seiner Stärke in einem stürmischen Meer Abschnitte, in denen ein starker Wind weht oft installiert werden. Das Kraftwerk in der Lage sein, so viel wie 50 m / s Windgeschwindigkeit zu widerstehen.

Darüber hinaus wird die Installation des neuen Kraftwerks Offshore-Wind Bauweise, die Baukosten erheblich reduzieren wird geprüft werden. Kraftwerke Kabine, in Verstecken Generator zur Stromerzeugung und andere Genehmigungssysteme und die Flügel der Windkraftanlage auf der Baustelle produzieren wird mit dem Hubschrauber und auf die Macht des Turms, um sie von oben montieren transportieren. Daher wird eine signifikante Verkürzung der Windenergieanlage Zeit - das Verfahren dauerte zwei Stunden. Das ist dort, wo das Meer ruhig ist nur für kurze Zeit sehr wichtig.

Man schätzt, dass die neue Anlage erzeugte Strom kann sogar 30 Prozent sein. Jetzt günstiger als herkömmliche Offshore-Windkraftanlagen. Nach der Installation von 500 MW solcher Turbinen, eine davon wäre die durchschnittlichen Stromgestehungskosten um nur 10 Cent pro Kilowattstunde sinken. Dies wäre ein wichtiger Schritt nach vorne, dank der Offshore-Windenergie, um im Vergleich zu anderen Stromquellen voll wettbewerbsfähig zu werden. Vorläufige Schätzungen zeigen, dass 1 MW in der neuen Anlage installiert wird weniger als 3 Millionen kosten. Euro, und die Zukunftsaussichten dieser Betrag muss auch fallen.

"Ming Yang" versprach, das Kraftwerk und die Tatsache, dass, wenn es um erfolgreich zu betreiben, wird das Unternehmen Möglichkeiten für großflächige Bau der Anlagen an die chinesische Küste, wo Meeresgebiete gehören zu den turbulentesten in der Welt zu öffnen, und so weit Tür Offshore-Windenergieentwicklung in der vornehmen das Land wurde geschlossen. China, die in der letzten Zeit gibt es ein großes Interesse an der Windenergie in den nächsten Jahren ein weltweit führendes Unternehmen auf dem Gebiet der Energie werden.

Stück Meer in der Nähe von Karmojos norwegischen Teil der Insel ist ideal zum Testen des Kraftwerks. Laut Unternehmensvertreter, die norwegische Küste zum Testen ausgewählt, weil die Bedingungen noch härter als in China sind. Jahre, die durchschnittliche Windgeschwindigkeit erreicht hier 9,4 m / s. Zusätzlich, oft bis zu 10 m langen Wellen und einer maximalen Windgeschwindigkeit von etwa 40 m / s.

Wenn die Tests erfolgreich sind, wird diese Art der Kraftwerksbau Massenstart: einige Analysten sagen voraus, dass bis zu 20 Prozent. Offshore-Windparks in Europa im Jahr 2020. Entfernt werden kann, und die horizontale Achse, wobei nun die Pflanzen noch sehr selten.

Lesen Sie mehr auf der stürmischen Nordsee-Windparks wird in ungewöhnliche Prüfungen ablegen | Alfa.lt http://www.alfa.lt/straipsnis/49816077/audringoje-siaures-ju…

geiles teil

https://www.offshorewind.biz/2014/11/03/ming-yang-installs-s…

Besonders stürmischen Nordsee vor der Küste von Norwegen zum Strip im nächsten Frühjahr wird eine neue Art von experimenteller 6 MW-Offshore-Windkraftanlagen entstehen. Das Kraftwerk ist dadurch gekennzeichnet, dass die Flügel in einer vertikalen Ebene und horizontal zu drehen, zusätzlich, nicht drei, sondern zwei. Die einzigartige Konstruktion des Kraftwerks wird viel stärkerem Wind als die Stromfestigkeit Offshore-Windparks zu widerstehen.

Die neue Anlage wird von der chinesischen Firma "Ming Yang" hergestellt wird, kann aufgrund seiner Stärke in einem stürmischen Meer Abschnitte, in denen ein starker Wind weht oft installiert werden. Das Kraftwerk in der Lage sein, so viel wie 50 m / s Windgeschwindigkeit zu widerstehen.

Darüber hinaus wird die Installation des neuen Kraftwerks Offshore-Wind Bauweise, die Baukosten erheblich reduzieren wird geprüft werden. Kraftwerke Kabine, in Verstecken Generator zur Stromerzeugung und andere Genehmigungssysteme und die Flügel der Windkraftanlage auf der Baustelle produzieren wird mit dem Hubschrauber und auf die Macht des Turms, um sie von oben montieren transportieren. Daher wird eine signifikante Verkürzung der Windenergieanlage Zeit - das Verfahren dauerte zwei Stunden. Das ist dort, wo das Meer ruhig ist nur für kurze Zeit sehr wichtig.

Man schätzt, dass die neue Anlage erzeugte Strom kann sogar 30 Prozent sein. Jetzt günstiger als herkömmliche Offshore-Windkraftanlagen. Nach der Installation von 500 MW solcher Turbinen, eine davon wäre die durchschnittlichen Stromgestehungskosten um nur 10 Cent pro Kilowattstunde sinken. Dies wäre ein wichtiger Schritt nach vorne, dank der Offshore-Windenergie, um im Vergleich zu anderen Stromquellen voll wettbewerbsfähig zu werden. Vorläufige Schätzungen zeigen, dass 1 MW in der neuen Anlage installiert wird weniger als 3 Millionen kosten. Euro, und die Zukunftsaussichten dieser Betrag muss auch fallen.

"Ming Yang" versprach, das Kraftwerk und die Tatsache, dass, wenn es um erfolgreich zu betreiben, wird das Unternehmen Möglichkeiten für großflächige Bau der Anlagen an die chinesische Küste, wo Meeresgebiete gehören zu den turbulentesten in der Welt zu öffnen, und so weit Tür Offshore-Windenergieentwicklung in der vornehmen das Land wurde geschlossen. China, die in der letzten Zeit gibt es ein großes Interesse an der Windenergie in den nächsten Jahren ein weltweit führendes Unternehmen auf dem Gebiet der Energie werden.

Stück Meer in der Nähe von Karmojos norwegischen Teil der Insel ist ideal zum Testen des Kraftwerks. Laut Unternehmensvertreter, die norwegische Küste zum Testen ausgewählt, weil die Bedingungen noch härter als in China sind. Jahre, die durchschnittliche Windgeschwindigkeit erreicht hier 9,4 m / s. Zusätzlich, oft bis zu 10 m langen Wellen und einer maximalen Windgeschwindigkeit von etwa 40 m / s.

Wenn die Tests erfolgreich sind, wird diese Art der Kraftwerksbau Massenstart: einige Analysten sagen voraus, dass bis zu 20 Prozent. Offshore-Windparks in Europa im Jahr 2020. Entfernt werden kann, und die horizontale Achse, wobei nun die Pflanzen noch sehr selten.

Lesen Sie mehr auf der stürmischen Nordsee-Windparks wird in ungewöhnliche Prüfungen ablegen | Alfa.lt http://www.alfa.lt/straipsnis/49816077/audringoje-siaures-ju…

geiles teil

Antwort auf Beitrag Nr.: 49.316.219 von Wertefinder1 am 12.03.15 23:30:26

Ich hoffe jetzt noch auf ein 1:1 zwischen $ u. € und dann eine Stabilisierung in diesem Bereich. Ein weiteres Absinken des € wäre natürlich noch ein Sahnehäubchen obendrauf aber mit Sicherheit nicht von dauerhaftem Bestand.

Zitat von Wertefinder1: Klar ist allerdings auch, das der Euro-Verfall so stark wohl nicht weitergehen wird. Vllt. gibt es sogar eine Wertaufholung

Ich hoffe jetzt noch auf ein 1:1 zwischen $ u. € und dann eine Stabilisierung in diesem Bereich. Ein weiteres Absinken des € wäre natürlich noch ein Sahnehäubchen obendrauf aber mit Sicherheit nicht von dauerhaftem Bestand.

finaler Angriff, die Aktie unter 2$ zu drücken; vielleicht gibt es ja dann die erwünschte schnelle Bergauffahrt, vielleicht aber auch nicht...

bleibe auf "hold", auch wenn mir woanders einige Euro durch die Lappen gehen

bleibe auf "hold", auch wenn mir woanders einige Euro durch die Lappen gehen

Antwort auf Beitrag Nr.: 49.324.388 von aktopus am 13.03.15 17:56:27

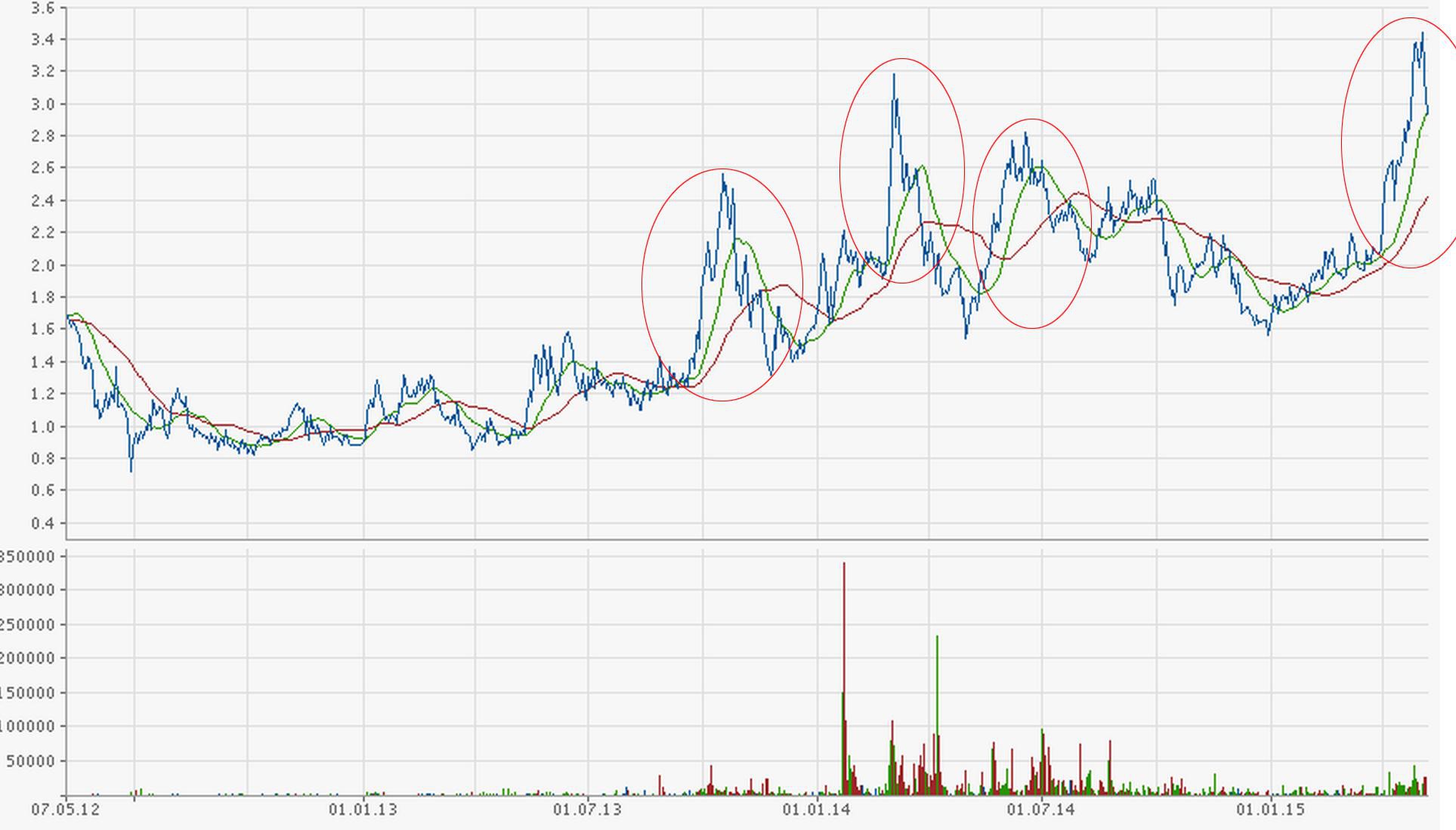

Du hast völlig Recht. Wir pendeln zwischen der 2$ (bald schon mehr als 2€) Unterstützung und dem seit einem Jahr etablierten Abwärtstrend (siehe Chart in $). Den Abwärtstrend haben wir kürzlich zweimal getestet und nicht nachhaltig überwunden. Jetzt sind wir wieder bei 2$. Damit wir den Abwärtstrend überwinden bedarf es meinem Gefühl nach der Gewissheit guter Q4-Zahlen.

Wenn MY dem Markt zeigt, dass man rein aus dem operativen Geschäft einen Gewinn von um die US$15 Mio. pro Quartal erwirtschaften kann (meine Hoffnung ist, dass dies in Q4 passiert ist), dann sollte ein Kursziel von 3.8 $ (bei KGV=8, mehr kriegen wir leider nicht) realistisch sein.

Zitat von aktopus: finaler Angriff, die Aktie unter 2$ zu drücken; vielleicht gibt es ja dann die erwünschte schnelle Bergauffahrt, vielleicht aber auch nicht...

bleibe auf "hold", auch wenn mir woanders einige Euro durch die Lappen gehen

Du hast völlig Recht. Wir pendeln zwischen der 2$ (bald schon mehr als 2€) Unterstützung und dem seit einem Jahr etablierten Abwärtstrend (siehe Chart in $). Den Abwärtstrend haben wir kürzlich zweimal getestet und nicht nachhaltig überwunden. Jetzt sind wir wieder bei 2$. Damit wir den Abwärtstrend überwinden bedarf es meinem Gefühl nach der Gewissheit guter Q4-Zahlen.

Wenn MY dem Markt zeigt, dass man rein aus dem operativen Geschäft einen Gewinn von um die US$15 Mio. pro Quartal erwirtschaften kann (meine Hoffnung ist, dass dies in Q4 passiert ist), dann sollte ein Kursziel von 3.8 $ (bei KGV=8, mehr kriegen wir leider nicht) realistisch sein.

Ja, das ist auch meine Hoffnung. Deshalb halte ich noch. 3,8 $ wäre fast eine Verdoppelung.

Zumindest sind wir heute trotz fallendem Öl nicht tiefer gegangen. Das scheint der Boden zu sein.

Zumindest sind wir heute trotz fallendem Öl nicht tiefer gegangen. Das scheint der Boden zu sein.

Heute Nacht habe ich Antwort vom IR-Direktor bekommen, der sich sehr über meine zielgerichtete Email gefreut hat.

Die in der letzten Präsentation genannten "idle capacity expense" hatten nur einen minimalen Effekt. In der Eliminierung der aus Ihrer Sicht Sondereffekte haben sie sie trotzdem mit aufgenommen.

Er teilt meine Bewertung des geringen Aktienkurses und meint, das der grösste Teil der Umästze in der Aktie durch übergeordnete ETF-Konstruktionen in Abhängigkeit vom Ölpreis kommt.

Zur Reduzierung der ICBC International teilt er mit, das das ein Investmentbanking Institut ist, das unabhänigig vom Firmenkundengeschäft der Bank ICBC in China handelt. Die ICBC Bank hatte den möglichen Kreditrahmen zuletzt erhöht.

Die meisten der MY-Aktien soll dieser Investmentarm nicht selbst halten, sondern bündelt sie nur und hält sie im Auftrag von anderen Investoren. Meine Interprätation: Vielleicht durch einen Erneuerbare-Energien-Fonds, der im Zuge des Ölpreises Mittelabflüsse hat oder aufgelöst wird und entsprechend die Aktien verkauft. Genau verstanden habe ich es nicht. Hier der Originalpassus aus der Email:

"... I heard that most of the Mingyang stock is not held by ICBCI own principle portfolio, but held for the high net value individual clients though a financial products. I think the most selling is from the pressure of the redemption. ..."

Dem Hauptaspekt dem sie sich widmen wollen, ist die Gewinnung von Fundamentalinvestoren. Dazu diente die 27. Roth Capital Conference und er hat es zwar nicht direkt geschrieben, aber ich gehe aus der Formulierung von einer weiteren Wegbeschreitung dieser Art aus. Zum Verlauf der o.g. Konferenz hat er nichts geschrieben - ich habe auch nicht explizit gefragt. Das wird sich m.E. ohnehin erst über die Zeit zeigen, wenn die dort anwesenden Analysten wieder in ihren Büros sind bzw. ggf. bei Ming Yang persönlich vorbeischauen.

Da sich im Unternehmen die Lage durch viele Entwicklungen verbessert hat und viele weitere Verbesserungen erwartet werden, denken sie, das dies mit ihrer jetzt intensivierten IR-Arbeit auch wahrgenommen wird und sich der Aktienkurs entsprechend erhöht.

Die in der letzten Präsentation genannten "idle capacity expense" hatten nur einen minimalen Effekt. In der Eliminierung der aus Ihrer Sicht Sondereffekte haben sie sie trotzdem mit aufgenommen.

Er teilt meine Bewertung des geringen Aktienkurses und meint, das der grösste Teil der Umästze in der Aktie durch übergeordnete ETF-Konstruktionen in Abhängigkeit vom Ölpreis kommt.

Zur Reduzierung der ICBC International teilt er mit, das das ein Investmentbanking Institut ist, das unabhänigig vom Firmenkundengeschäft der Bank ICBC in China handelt. Die ICBC Bank hatte den möglichen Kreditrahmen zuletzt erhöht.

Die meisten der MY-Aktien soll dieser Investmentarm nicht selbst halten, sondern bündelt sie nur und hält sie im Auftrag von anderen Investoren. Meine Interprätation: Vielleicht durch einen Erneuerbare-Energien-Fonds, der im Zuge des Ölpreises Mittelabflüsse hat oder aufgelöst wird und entsprechend die Aktien verkauft. Genau verstanden habe ich es nicht. Hier der Originalpassus aus der Email:

"... I heard that most of the Mingyang stock is not held by ICBCI own principle portfolio, but held for the high net value individual clients though a financial products. I think the most selling is from the pressure of the redemption. ..."

Dem Hauptaspekt dem sie sich widmen wollen, ist die Gewinnung von Fundamentalinvestoren. Dazu diente die 27. Roth Capital Conference und er hat es zwar nicht direkt geschrieben, aber ich gehe aus der Formulierung von einer weiteren Wegbeschreitung dieser Art aus. Zum Verlauf der o.g. Konferenz hat er nichts geschrieben - ich habe auch nicht explizit gefragt. Das wird sich m.E. ohnehin erst über die Zeit zeigen, wenn die dort anwesenden Analysten wieder in ihren Büros sind bzw. ggf. bei Ming Yang persönlich vorbeischauen.

Da sich im Unternehmen die Lage durch viele Entwicklungen verbessert hat und viele weitere Verbesserungen erwartet werden, denken sie, das dies mit ihrer jetzt intensivierten IR-Arbeit auch wahrgenommen wird und sich der Aktienkurs entsprechend erhöht.

Antwort auf Beitrag Nr.: 49.325.381 von paerreap am 13.03.15 19:25:22

Hier noch der Chart dazu :

Zitat von paerreap:Zitat von aktopus: finaler Angriff, die Aktie unter 2$ zu drücken; vielleicht gibt es ja dann die erwünschte schnelle Bergauffahrt, vielleicht aber auch nicht...

bleibe auf "hold", auch wenn mir woanders einige Euro durch die Lappen gehen

Du hast völlig Recht. Wir pendeln zwischen der 2$ (bald schon mehr als 2€) Unterstützung und dem seit einem Jahr etablierten Abwärtstrend (siehe Chart in $). Den Abwärtstrend haben wir kürzlich zweimal getestet und nicht nachhaltig überwunden. Jetzt sind wir wieder bei 2$. Damit wir den Abwärtstrend überwinden bedarf es meinem Gefühl nach der Gewissheit guter Q4-Zahlen.

Hier noch der Chart dazu :

Antwort auf Beitrag Nr.: 49.327.841 von Wertefinder1 am 14.03.15 10:17:59Bzw. er schrieb:

Your analysis for the price is as same as ours, most of the trading is from the ETF, or HF, which is traded automatically with the oil price correlation.

HF steht denke ich für Hedgefonds.

Your analysis for the price is as same as ours, most of the trading is from the ETF, or HF, which is traded automatically with the oil price correlation.

HF steht denke ich für Hedgefonds.

Antwort auf Beitrag Nr.: 49.329.809 von Wertefinder1 am 14.03.15 17:56:09So wie er geschrieben hat, sind das automatisierte Handeslsysteme, die offenbar in Abhängigkeit des Ölpreises gehandelt werden und für einen Großteil der Umsätze verantwortlich sind.

Wie das jetzt im Detail funktioniert ist mir allerdings nicht klar. Haben diese ETFs (Hedgefonds)zuvor Aktien (ADRs) gehalten und verkaufen sie sie mit dem fallenden Ölpreis? Ansonsten müssten sie Leeverkäufe machen. Dann müsste das aber losgelöst von der hier bekannten Short-Interest - Seite stattfinden, zumal die Shortraten in den letzten Monaten stetig zurückgehen. Ist aber sicher auch möglich, dass da parallel - also über die ETFs/Hedgefonds direkt also sozusagen intern Leerverkäufe stattfinden.

Das mit den ICBC-Verkäufen klingt für mich jetzt auch nachvollziehbar. Investmentabteilungen in den Banken arbeiten losgelöst von den Finanzierungsabteilungen, das ist nun einmal so.

Die meisten der MY-Aktien soll dieser Investmentarm nicht selbst halten, sondern bündelt sie nur und hält sie im Auftrag von anderen Investoren. Meine Interprätation: Vielleicht durch einen Erneuerbare-Energien-Fonds, der im Zuge des Ölpreises Mittelabflüsse hat oder aufgelöst wird und entsprechend die Aktien verkauft. Genau verstanden habe ich es nicht. Hier der Originalpassus aus der Email:

Möglich ist es auch, dass diese (wahrscheinlich) chinessischen Investoren nicht mehr zuschauen wollten, wie die Aktie stagniert/fällt, während auf ihren Heimatbörsen Samba gespielt wird.

Damit wären wir wieder bei einem alten Thema. Warum strebt MY keine Zweitnotiz an einer Heimatbörse an?

Wie das jetzt im Detail funktioniert ist mir allerdings nicht klar. Haben diese ETFs (Hedgefonds)zuvor Aktien (ADRs) gehalten und verkaufen sie sie mit dem fallenden Ölpreis? Ansonsten müssten sie Leeverkäufe machen. Dann müsste das aber losgelöst von der hier bekannten Short-Interest - Seite stattfinden, zumal die Shortraten in den letzten Monaten stetig zurückgehen. Ist aber sicher auch möglich, dass da parallel - also über die ETFs/Hedgefonds direkt also sozusagen intern Leerverkäufe stattfinden.

Das mit den ICBC-Verkäufen klingt für mich jetzt auch nachvollziehbar. Investmentabteilungen in den Banken arbeiten losgelöst von den Finanzierungsabteilungen, das ist nun einmal so.

Die meisten der MY-Aktien soll dieser Investmentarm nicht selbst halten, sondern bündelt sie nur und hält sie im Auftrag von anderen Investoren. Meine Interprätation: Vielleicht durch einen Erneuerbare-Energien-Fonds, der im Zuge des Ölpreises Mittelabflüsse hat oder aufgelöst wird und entsprechend die Aktien verkauft. Genau verstanden habe ich es nicht. Hier der Originalpassus aus der Email:

Möglich ist es auch, dass diese (wahrscheinlich) chinessischen Investoren nicht mehr zuschauen wollten, wie die Aktie stagniert/fällt, während auf ihren Heimatbörsen Samba gespielt wird.

Damit wären wir wieder bei einem alten Thema. Warum strebt MY keine Zweitnotiz an einer Heimatbörse an?

Antwort auf Beitrag Nr.: 49.331.729 von cicero3 am 15.03.15 05:24:53

Nachvollziehbar. Geht mir nicht anders, während im DAX Samba gespielt wird liegen wir hier im toten Winkel.

Man muss an der Börse eben auch mal eine bestimmte Zeit mit der Herde ziehen und sich im entscheidenden Zeitpunkt ausklinken und dann gegen den Strom schwimmen. Ich bin mir nach wie vor sicher, dass MY dann eine solche Anlagealternative darstellt. Nur zuvor wird halt eine VW eher auf 500 € steigen, ehe sich der störrische Esel MY bewegt.

Zitat von cicero3: Möglich ist es auch, dass diese (wahrscheinlich) chinessischen Investoren nicht mehr zuschauen wollten, wie die Aktie stagniert/fällt, während auf ihren Heimatbörsen Samba gespielt wird.

Nachvollziehbar. Geht mir nicht anders, während im DAX Samba gespielt wird liegen wir hier im toten Winkel.

Man muss an der Börse eben auch mal eine bestimmte Zeit mit der Herde ziehen und sich im entscheidenden Zeitpunkt ausklinken und dann gegen den Strom schwimmen. Ich bin mir nach wie vor sicher, dass MY dann eine solche Anlagealternative darstellt. Nur zuvor wird halt eine VW eher auf 500 € steigen, ehe sich der störrische Esel MY bewegt.

Antwort auf Beitrag Nr.: 49.307.897 von Turbodein am 12.03.15 09:38:39

Die brutale Wertinflation bei den Standardwerten im Dax geht wie erwartet weiter und wird Dank Draghi wohl noch sehr exzessive Ausmaße annehmen. Es wird gekauft was nicht bei drei auf dem Baum ist. Nur 7 % Deutsche besitzen Aktien und Versicherungen sind im Aktienbereich unterinvestiert. Da stehen noch viele in der Schlange, die verzweifelt nach besseren Anlagemöglichkeiten suchen sobald sie mitbekommen, dass sich der Nachbar mit Standardwerten ein goldenes Näschen verdient.

Und wann ist MY nach dieser Theorie dran?

MY passt nicht in dieses Raster, zum Haare raufen!

Zitat von Turbodein: Mir auch nicht. Um wenigstens noch ein bisschen mehr vom DAX-Glanz abzubekommen habe ich gerade jegliche Bedenken über Bord geworfen und habe meine letzten Kröten in Siemens gesteckt.

Die brutale Wertinflation bei den Standardwerten im Dax geht wie erwartet weiter und wird Dank Draghi wohl noch sehr exzessive Ausmaße annehmen. Es wird gekauft was nicht bei drei auf dem Baum ist. Nur 7 % Deutsche besitzen Aktien und Versicherungen sind im Aktienbereich unterinvestiert. Da stehen noch viele in der Schlange, die verzweifelt nach besseren Anlagemöglichkeiten suchen sobald sie mitbekommen, dass sich der Nachbar mit Standardwerten ein goldenes Näschen verdient.

Und wann ist MY nach dieser Theorie dran?

MY passt nicht in dieses Raster, zum Haare raufen!

Antwort auf Beitrag Nr.: 49.337.501 von Turbodein am 16.03.15 09:35:45MY passt überhaupt nicht in ein solches Raster. Wie viele andere NYSE- und NASDAQ-Werte auch.

Ein Vergleich mit der wahnnsinnigen Performance des DAX seit Jahresanfang verbietet sich. Da ist eher die Frage, warum Anleger immer weiter schon längst klar überteuerte DAX-Papiere mit nur noch Mini-Dividende kaufen und sich nicht für unterbewertete Titel aus der zweiten Reihe mit hoher Dividendenrendite entscheiden.

Die Dividendenrendite von 1,x - 2,x % bei vielen DAX-Werten steht doch in keinem Verhältnis mehr zum eingegangenen Kursrisiko auf dieser Kaufbasis. Das erinnert schon an den Kauf der 2. T-Akien-Emmission - 65 Euro waren es glaube ich.

Ein Vergleich mit der wahnnsinnigen Performance des DAX seit Jahresanfang verbietet sich. Da ist eher die Frage, warum Anleger immer weiter schon längst klar überteuerte DAX-Papiere mit nur noch Mini-Dividende kaufen und sich nicht für unterbewertete Titel aus der zweiten Reihe mit hoher Dividendenrendite entscheiden.

Die Dividendenrendite von 1,x - 2,x % bei vielen DAX-Werten steht doch in keinem Verhältnis mehr zum eingegangenen Kursrisiko auf dieser Kaufbasis. Das erinnert schon an den Kauf der 2. T-Akien-Emmission - 65 Euro waren es glaube ich.

Antwort auf Beitrag Nr.: 49.337.903 von Wertefinder1 am 16.03.15 10:13:48

Für viele dürfte es nur noch darum gehen, eine Art sichere Vermögensaufbewahrung zu finden, statt das Geld auf dem Festgeldkonto Dank Draghi einer täglichen Wertinflation zu unterziehen.

Ich habe mich beispielsweise vor lauter Verzweiflung für eine Siemens entschieden. Zweite Reihe MDAX habe ich nichts vernünftiges mehr gefunden.

Beim Rest weiß man schließlich nicht, ob es die Werte auch in 10 Jahren noch gibt.

Zitat von Wertefinder1: Da ist eher die Frage, warum Anleger immer weiter schon längst klar überteuerte DAX-Papiere mit nur noch Mini-Dividende kaufen und sich nicht für unterbewertete Titel aus der zweiten Reihe mit hoher Dividendenrendite entscheiden.

Für viele dürfte es nur noch darum gehen, eine Art sichere Vermögensaufbewahrung zu finden, statt das Geld auf dem Festgeldkonto Dank Draghi einer täglichen Wertinflation zu unterziehen.

Ich habe mich beispielsweise vor lauter Verzweiflung für eine Siemens entschieden. Zweite Reihe MDAX habe ich nichts vernünftiges mehr gefunden.

Beim Rest weiß man schließlich nicht, ob es die Werte auch in 10 Jahren noch gibt.

Antwort auf Beitrag Nr.: 49.338.182 von Turbodein am 16.03.15 10:39:20Es wird so sein, das die die bisher nicht in Aktien investiert haben, weil es ihnen zu risikoreich erschien, jetzt wo sie "in Verzweiflung" doch in Aktien investieren wollen, das nur in vermeintlich sichere Aktien tun wollen. Also z.B. Aktienfonds kaufen, die gezielt auf den DAX oder ähnliche große Indizes ausgerichtet sind. Oder halt ETF's. Aber genau das könnte am Ende ein großes Risiko sein und das Jammern gross.

Ich bleibe da lieber bei den mehr oder weniger stark unterbewerteten Aktien der weltweiten Zukunftsbranchen, die in den nächsten Jahren nach aller bisheriger Börsenerfahrung stark im Kurs zulegen dürften. 1 oder 2 % Dividendenrendite bei einem DAX-Wert der schon mehr als das Doppelte an Börsenwert wiegt als das Kapital der Aktionäre wert ist, lockt mich nicht.

Ich bleibe da lieber bei den mehr oder weniger stark unterbewerteten Aktien der weltweiten Zukunftsbranchen, die in den nächsten Jahren nach aller bisheriger Börsenerfahrung stark im Kurs zulegen dürften. 1 oder 2 % Dividendenrendite bei einem DAX-Wert der schon mehr als das Doppelte an Börsenwert wiegt als das Kapital der Aktionäre wert ist, lockt mich nicht.

ZHONGSHAN, China, March 16, 2015 /PRNewswire/ -- China Ming Yang Wind Power Group Limited ("Ming Yang" or "the Company") (NYSE: MY) today announced that its super compact drive ("SCD") offshore wind turbine prototype of 6.5MW platform, which is able to be expanded and developed to a series of wind turbine generators ("WTGs") with capacity ranging from 5.0MW to 7.0 MW, began commercial trial operation in Rudong, Jiangsu Province, China in March 2015.

This cutting-edge SCD wind turbine prototype features a two-blade design with a light weight permanent magnet generator and is able to adapt to various extreme offshore weather conditions, offering high reliability at a lower weight to offshore wind farm operators, particularly in typhoon-prone regions.

"We are proud to see that the world's first SCD offshore wind turbine prototype of 6.5MW platform has been connected to the grid and put into trial operation," commented Mr. Chuanwei Zhang, Chairman and Chief Executive Officer of Ming Yang. "Our unique model provides our customers with a cost-effective solution for their offshore wind farm projects in typhoon-prone coastal areas where extreme weather conditions prevail, for example the eastern and southern coast of China, potentially one of the world's largest offshore markets."

Mr. Zhang continued, "Meanwhile, I am also pleased to announce that in response to our customers needs and to meet China's complex offshore conditions, Ming Yang is planning to develop an innovative three-blade SCD wind turbine model, specializing in catching low speed wind. We expect that we will be able to seize the huge market opportunities by providing a wider product mix as well as value-added services, as the PRC government continues to push for renewable energy solutions in an effort to combat air pollution."

About China Ming Yang Wind Power Group Limited

China Ming Yang Wind Power Group Limited (NYSE: MY) is a leading wind turbine manufacturer in China, focusing on designing, manufacturing, selling and servicing megawatt-class wind turbines. Ming Yang produces advanced, highly adaptable wind turbines with high energy output and provides customers with comprehensive post-sales services. Ming Yang cooperates with aerodyne Energiesysteme, one of the world's leading wind turbine design firms based in Germany, to co-develop wind turbines. In terms of newly installed capacity, Ming Yang was a top 10 wind turbine manufacturer worldwide and the largest non-state owned wind turbine manufacturer in China in 2013.

http://www.prnewswire.com/news-releases/my-completes-grid-co…

This cutting-edge SCD wind turbine prototype features a two-blade design with a light weight permanent magnet generator and is able to adapt to various extreme offshore weather conditions, offering high reliability at a lower weight to offshore wind farm operators, particularly in typhoon-prone regions.

"We are proud to see that the world's first SCD offshore wind turbine prototype of 6.5MW platform has been connected to the grid and put into trial operation," commented Mr. Chuanwei Zhang, Chairman and Chief Executive Officer of Ming Yang. "Our unique model provides our customers with a cost-effective solution for their offshore wind farm projects in typhoon-prone coastal areas where extreme weather conditions prevail, for example the eastern and southern coast of China, potentially one of the world's largest offshore markets."

Mr. Zhang continued, "Meanwhile, I am also pleased to announce that in response to our customers needs and to meet China's complex offshore conditions, Ming Yang is planning to develop an innovative three-blade SCD wind turbine model, specializing in catching low speed wind. We expect that we will be able to seize the huge market opportunities by providing a wider product mix as well as value-added services, as the PRC government continues to push for renewable energy solutions in an effort to combat air pollution."

About China Ming Yang Wind Power Group Limited

China Ming Yang Wind Power Group Limited (NYSE: MY) is a leading wind turbine manufacturer in China, focusing on designing, manufacturing, selling and servicing megawatt-class wind turbines. Ming Yang produces advanced, highly adaptable wind turbines with high energy output and provides customers with comprehensive post-sales services. Ming Yang cooperates with aerodyne Energiesysteme, one of the world's leading wind turbine design firms based in Germany, to co-develop wind turbines. In terms of newly installed capacity, Ming Yang was a top 10 wind turbine manufacturer worldwide and the largest non-state owned wind turbine manufacturer in China in 2013.

http://www.prnewswire.com/news-releases/my-completes-grid-co…

jetzt auch 3fluegler ?

eigentlich ein gutes zeichen. Zur nr3 in China gelangt zu sein, mit 2flueglern ist schon eine leistung. Kann ja mit 3fluegler nur noch besser werden.

eigentlich ein gutes zeichen. Zur nr3 in China gelangt zu sein, mit 2flueglern ist schon eine leistung. Kann ja mit 3fluegler nur noch besser werden.

Antwort auf Beitrag Nr.: 49.343.735 von elman1 am 16.03.15 18:32:24

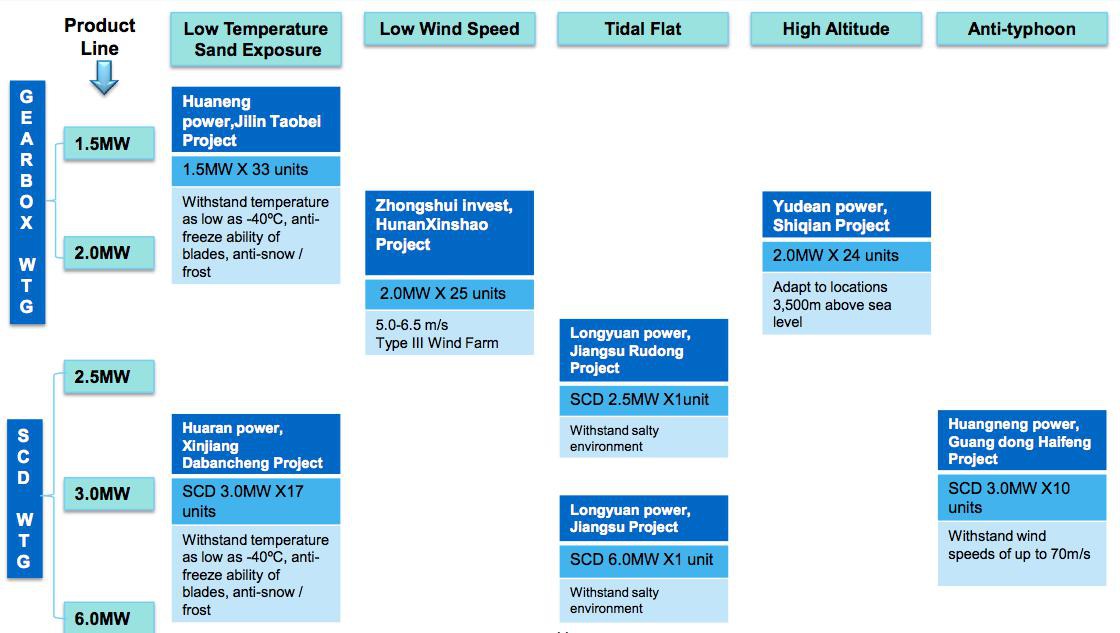

Ich geh mal davon aus, dass du dich noch Null mit MY beschäftigt hast. Hier ein Ueberblick über MY Turbinen :

Alles was nicht SCD ist, hat 3 Rotorblätter. Die 1.5 MW ist das jahrelange Standardprodukt mit 3 Rotorblättern.

Zitat von elman1: jetzt auch 3fluegler ?

eigentlich ein gutes zeichen. Zur nr3 in China gelangt zu sein, mit 2flueglern ist schon eine leistung. Kann ja mit 3fluegler nur noch besser werden.

Ich geh mal davon aus, dass du dich noch Null mit MY beschäftigt hast. Hier ein Ueberblick über MY Turbinen :

Alles was nicht SCD ist, hat 3 Rotorblätter. Die 1.5 MW ist das jahrelange Standardprodukt mit 3 Rotorblättern.

OK, neuigkeit ist aber dass jetzt auch in der SCD-Reihe 3fluegler kommen.

"Ming Yang is planning to develop an innovative three-blade SCD wind turbine model"

"Ming Yang is planning to develop an innovative three-blade SCD wind turbine model"

Antwort auf Beitrag Nr.: 49.344.968 von elman1 am 16.03.15 20:29:58

Ja da hast du Recht. SCD für Offshore war bisher immer mit zwei Blades. Jetzt also für Schwachwind Onshore eine 3 Blades SCD. Evtl. sind 3-Blader bei Schwachwind effektiver oder 2-Blader selbst in China wegen der Lautstärke problematisch. Das kann bestimmt sleupendriewer beantworten.

Zitat von elman1: OK, neuigkeit ist aber dass jetzt auch in der SCD-Reihe 3fluegler kommen.

"Ming Yang is planning to develop an innovative three-blade SCD wind turbine model"

Ja da hast du Recht. SCD für Offshore war bisher immer mit zwei Blades. Jetzt also für Schwachwind Onshore eine 3 Blades SCD. Evtl. sind 3-Blader bei Schwachwind effektiver oder 2-Blader selbst in China wegen der Lautstärke problematisch. Das kann bestimmt sleupendriewer beantworten.

Antwort auf Beitrag Nr.: 49.346.237 von paerreap am 16.03.15 22:49:48Nach der Präsentation auf der 27. Roth capital market conference sind jetzt schon Offshore-Windkraftprojekte im Umfang von knapp 20 Milliarden USD in China projektiert.

Nimmt man den ganzen südostasiatischen Raum und denkt ein bißchen weiter, dann wird das vllt. ein regionaler Markt im dreistelligen Milliarden USD-Bereich allein an Investitionen. Dazu der Service über die Betriebszeit. Alles komplett neu!

Da macht es Sinn, sich in diesem Markt auch mit einem Dreiflügler aufzustellen, um allen Kundenanforderungen unterschiedlicher Gegebenheiten vor Ort gerecht werden zu können.

Mir ist schleierhaft, warum so wenige Aktienanleger das erkennen, was hier bevorsteht. Wir scheinen wirklich Frühphaseninvestoren zu sein. Umso wichtiger wird es sein, auch beim kommenden Kursanstieg voll investiert zu bleiben. Meist sitzt man ja Verluste aus und wenn dann die Gewinne kommen, dann steigt man viel zu früh aus.

Nimmt man den ganzen südostasiatischen Raum und denkt ein bißchen weiter, dann wird das vllt. ein regionaler Markt im dreistelligen Milliarden USD-Bereich allein an Investitionen. Dazu der Service über die Betriebszeit. Alles komplett neu!

Da macht es Sinn, sich in diesem Markt auch mit einem Dreiflügler aufzustellen, um allen Kundenanforderungen unterschiedlicher Gegebenheiten vor Ort gerecht werden zu können.

Mir ist schleierhaft, warum so wenige Aktienanleger das erkennen, was hier bevorsteht. Wir scheinen wirklich Frühphaseninvestoren zu sein. Umso wichtiger wird es sein, auch beim kommenden Kursanstieg voll investiert zu bleiben. Meist sitzt man ja Verluste aus und wenn dann die Gewinne kommen, dann steigt man viel zu früh aus.

Antwort auf Beitrag Nr.: 49.346.660 von Wertefinder1 am 16.03.15 23:56:46Steht auch in dem Artikel so, dass man wegen der Luftverschmutzung und der damit verbundenen Suche der Regierung nach Lösungen, eine weitere Antwort bieten will.

We expect that we will be able to seize the huge market opportunities by providing a wider product mix as well as value-added services, as the PRC government continues to push for renewable energy solutions in an effort to combat air pollution."

http://money.cnn.com/news/newsfeeds/articles/prnewswire/CN55…

We expect that we will be able to seize the huge market opportunities by providing a wider product mix as well as value-added services, as the PRC government continues to push for renewable energy solutions in an effort to combat air pollution."

http://money.cnn.com/news/newsfeeds/articles/prnewswire/CN55…

Antwort auf Beitrag Nr.: 49.346.660 von Wertefinder1 am 16.03.15 23:56:46Du sprichst von Offshore und ich teile generell deine Vision. Die 3-Blader SCD ist aber für Schwachwind Onshore. Es war für mich nur ein neuer Fact, dass man SCD auch mit 3 Blades baut. Allerdings erschließt sich mir das mit meinem rudimentären technischen Verständnis nicht, weil man ja sonst (alle Offshore SCD) auf 2 Blades setzt. Darum meine Frage.

ZHONGSHAN, China, March 17, 2015 /PRNewswire/ - China Ming Yang Wind Power Group Limited (NYSE: MY; "Ming Yang" or the "Company"), a leading wind turbine manufacturer in China, today announced that it expects to report its unaudited financial results for the fourth quarter and full year ended December 31, 2014 before the market opens in the United States on Tuesday April 7, 2015. The earnings press release will be available on the Investor Relations page of its website at http://ir.mywind.com.cn.

Following the earnings release announcement, Ming Yang's senior management will host a conference call on Tuesday, April 7, 2015 at 8:00 am (Eastern)/ 5:00 am (Pacific)/ 8:00 pm (China) to discuss its quarterly and full year results and recent business activities.

Following the earnings release announcement, Ming Yang's senior management will host a conference call on Tuesday, April 7, 2015 at 8:00 am (Eastern)/ 5:00 am (Pacific)/ 8:00 pm (China) to discuss its quarterly and full year results and recent business activities.

Das sind nur knapp 3 Wochen. Dann startet die Aktie hoffentlich mal durch. Man schaue sich mal heute die chin. Solarwerte an.

Aua - jetzt wird es heftig. Euro mit einem Riesensprung auf 1,0872 USD.

Antwort auf Beitrag Nr.: 49.367.468 von Wertefinder1 am 18.03.15 21:56:33

Dead Cat Bounce

Zitat von Wertefinder1: Aua - jetzt wird es heftig. Euro mit einem Riesensprung auf 1,0872 USD.

Dead Cat Bounce

Americanbulls wieder auf kaufen. Das Swing Trading kann beginnen.

Mal wieder ein kleiner dilettantischer Chart von mir. Und dann auch noch der Frankfurter. Aber man sieht schön, wie die GD 36 (grün) als untere Begrenzung herhält. Mit dem Kaufsignal sollten wir jetzt über die 200er kommen und dann zumindest auf den Aufwärtstrend aufsetzen, der kurzfristig gebrochen wurde. Wenn der Dollar weiter mitspielt. Denke die 2,35 wird als nächstes getestet. Würde sich ja schon lohnen von hier aus.

Sorry, aber du kannst doch keinen deutschen Handelsplatz nehmen, wegen des Wechselkurses.

China is to add 20GW of wind power capacity in 2015

http://www.evwind.es/2015/03/19/china-is-to-add-20gw-of-wind…

http://www.evwind.es/2015/03/19/china-is-to-add-20gw-of-wind…

Antwort auf Beitrag Nr.: 49.367.948 von paerreap am 18.03.15 23:09:36

Nee nee ... OMG .. jetzt geht es in die andere Richtung und auch der Euro-Anleger muss jetzt wohl ganz tapfer sein.

Zitat von paerreap:Zitat von Wertefinder1: Aua - jetzt wird es heftig. Euro mit einem Riesensprung auf 1,0872 USD.

Dead Cat Bounce

Nee nee ... OMG .. jetzt geht es in die andere Richtung und auch der Euro-Anleger muss jetzt wohl ganz tapfer sein.

Antwort auf Beitrag Nr.: 49.398.506 von Wertefinder1 am 23.03.15 14:54:19Also als ich hier eingestiegen bin, lag der Wechselkurs noch bei ca 1,38.

Von daher ist es mir egal ob er kurzfristig wieder gegen 1,15 läuft, mittelfristig wird höchstwahrscheinlich

erstmal die Parität angesteuert

Von daher ist es mir egal ob er kurzfristig wieder gegen 1,15 läuft, mittelfristig wird höchstwahrscheinlich

erstmal die Parität angesteuert

Kommt da Freude auf? Ab wann wird man schwach und verkauft? Werfen gute Zahlen ihren Schatten voraus oder doch nur wieder ein fake?

Antwort auf Beitrag Nr.: 49.400.588 von aktopus am 23.03.15 18:23:06

Ich denke, das ich ab einem Kurs von 20 USD endgültig verkaufen würde. Allerdings wird das noch einige Jahre dauern und man weiss nicht, wie sich der Stand dann darstellt.

Zitat von aktopus: Kommt da Freude auf? Ab wann wird man schwach und verkauft? Werfen gute Zahlen ihren Schatten voraus oder doch nur wieder ein fake?

Ich denke, das ich ab einem Kurs von 20 USD endgültig verkaufen würde. Allerdings wird das noch einige Jahre dauern und man weiss nicht, wie sich der Stand dann darstellt.

China Will Ensure Purchase of All Renewable Power It Generates

http://www.bloomberg.com/news/articles/2015-03-23/china-will…

China Prioritizes Clean Energy For Public Transport

http://cleantechnica.com/2015/03/23/china-prioritizes-clean-…

http://www.bloomberg.com/news/articles/2015-03-23/china-will…

China Prioritizes Clean Energy For Public Transport

http://cleantechnica.com/2015/03/23/china-prioritizes-clean-…

Wer hätte gedacht, dass die +4% bis zum Tagesende halten; Respekt, vielleicht gibt es doch ein paar mehr Euros für unser scheinbar hohes Risiko zu verdienen; ein schöner 20%-Sprung könnte mich schwach machen zu verkaufen...

Ming Yang seals deal for R&D centre in Yunnan

http://renewables.seenews.com/news/to-the-point-ming-yang-se…

http://renewables.seenews.com/news/to-the-point-ming-yang-se…

Scheint hier keinen mehr zu interessieren :

China Ming Yang Wind Power Ranks 8th in World's Top 10 Wind Turbine OEMs

http://ir.mywind.com.cn/phoenix.zhtml?c=238508&p=irol-newsAr…

China Ming Yang Wind Power Ranks 8th in World's Top 10 Wind Turbine OEMs

http://ir.mywind.com.cn/phoenix.zhtml?c=238508&p=irol-newsAr…

Nö, schau auf den Kurs.

Frage beantwortet.

Frage beantwortet.

Antwort auf Beitrag Nr.: 49.422.824 von paerreap am 25.03.15 20:26:03Ist ja schon bekannt.

Aber man erkennt wieder die veränderte IR-Arbeit. Sollte der ICBC-Finanzarm mit seinen Verkäufen im Kundenauftrag fertig sein und führt die IR-Arbeit zu neuen institutionellen Anlegern, dann geht der Kurs ab. Bekannt ist, das mit 2,59 % Gesamtanteil Ende 2014 nicht mehr viele Verkäufe anstehen können bzw. diese bereits ausgelaufen sind.

Also weiter warten auf den 2. Punkt.