Ming Yang - Talsohle Ende 2012 durchschritten? - 500 Beiträge pro Seite (Seite 5)

eröffnet am 11.02.13 18:19:57 von

neuester Beitrag 11.12.16 14:35:02 von

neuester Beitrag 11.12.16 14:35:02 von

Beiträge: 4.154

ID: 1.179.434

ID: 1.179.434

Aufrufe heute: 0

Gesamt: 388.848

Gesamt: 388.848

Aktive User: 0

ISIN: US16951C1080 · WKN: A1C523

2,4400

USD

0,00 %

0,0000 USD

Letzter Kurs 23.06.16 NYSE

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +49.900,00 | |

| 3,4100 | +27,24 | |

| 10,500 | +25,90 | |

| 1,9580 | +18,31 | |

| 1,1850 | +13,40 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,7000 | -3,57 | |

| 1,4600 | -3,95 | |

| 0,7620 | -5,69 | |

| 1,3700 | -12,74 | |

| 2,7400 | -15,43 |

Vielleicht geht es Areva ja auch darum, vom externen Design loszukommen, was ja sicher auch Geld kostet?

Antwort auf Beitrag Nr.: 48.665.540 von KingsGambit am 30.12.14 11:14:37jungs, vielleicht versucht ihr euch erstmal ein bischen schlau zu machen, bevor ihr hier weiter "spekuliert" - das vermeintliche halbwissen ist ja erschreckend.

Ich habe auch Kontakt zum Schreiber des u.g. Artikels auf Seeking Alpha aufgenommen und auf einige Dinge hingewiesen. Wie das er bitte mal einen Vergleich zur Börsenbewertung der weltweiten Peergroup anstellen möchte, Prepayments, trade receivables etc. Sowie die Kontakte zur IR und nordeuropäischen - man kann glaube ich schreiben - vermögenden Investoren.

http://seekingalpha.com/article/2709085-china-ming-yang-wind…

Er hat mir nun heute mitgeteilt:

"Hi, thank you for offering your assistance. I don't know if I know enough about the wind sector to continue writing. It is obvious that many know a lot more than me. I will try and learn as much as possible, but it will be a process."

Tja - wie kann man sich selbst bei Seeking Alpha einklinken, damit da mal gescheite Artikel zu MY und ggf. anderen Windkraftaktien geschrieben und über die US-Medien versandt werden? - Das wäre doch mal eine Aufgabe für sleupendriewer. So wie ein deutscher Sänger, der auch mal international Erfolg haben will und dann von deutsch auf englisch wechseln muss.

http://seekingalpha.com/article/2709085-china-ming-yang-wind…

Er hat mir nun heute mitgeteilt:

"Hi, thank you for offering your assistance. I don't know if I know enough about the wind sector to continue writing. It is obvious that many know a lot more than me. I will try and learn as much as possible, but it will be a process."

Tja - wie kann man sich selbst bei Seeking Alpha einklinken, damit da mal gescheite Artikel zu MY und ggf. anderen Windkraftaktien geschrieben und über die US-Medien versandt werden? - Das wäre doch mal eine Aufgabe für sleupendriewer. So wie ein deutscher Sänger, der auch mal international Erfolg haben will und dann von deutsch auf englisch wechseln muss.

Na glücklicherweise gibt's im Forum jemanden mit Ganzwissen, um die halbwissenden aufzuklären.

Bezgl JV Areva / Gamesa, vielleicht ist es ja kein Zufall dass der Areva-Auftrag jetzt fest wurde, möglicherweise hat Iberdrola Areva am Haken zappeln lassen, mit der Aussicht auf die Gamesa 5mw zu warten, um so dem Wunsch nach einem JV mehr Nachdruck zu verleihen?

Bezgl JV Areva / Gamesa, vielleicht ist es ja kein Zufall dass der Areva-Auftrag jetzt fest wurde, möglicherweise hat Iberdrola Areva am Haken zappeln lassen, mit der Aussicht auf die Gamesa 5mw zu warten, um so dem Wunsch nach einem JV mehr Nachdruck zu verleihen?

Antwort auf Beitrag Nr.: 48.669.233 von Wertefinder1 am 30.12.14 18:27:43Wertefinder

Ein Lob für deine Mühe, finde ich großartig

MY zieht an, eben 2,14 Dollar +7%

Ein Lob für deine Mühe, finde ich großartig

MY zieht an, eben 2,14 Dollar +7%

Trading Spotlight

Antwort auf Beitrag Nr.: 48.669.266 von KingsGambit am 30.12.14 18:31:01man baut keinen park mit 60-80 maschinen mit einer mühle die noch nie wasser gesehen hat - und wenn du "warten" willst - wieviele jahre sollen das denn sein bis nullserie, kleinserie al offshore steht - und wieso sollte man auf eine 5mw-mühle(128m) noch warten, wenn der state of the art mittlerweile 6+mw(140-160m) ist und 8mw bis 2020(also in 5 jahren) zum standard werden wird (wobei dann schon die ersten - siemens - 10-12mw avisieren werden ?`)

sorry - aber gamesa hat es bisher nicht geschafft eigene mühle erfolgreich zu entwickeln - die 2mw-baureihe ist eine erfolgreiche weiterentwicklung - für low-end-märkte - der v80 - bei 3mw haben sie nichts zustande gebracht - und bei 5mw sind sie defakto bisher gescheitert etwas in serie zu bringen - sicherlich auch, weil ihnen der heimatmarkt weggebrochen ist - aber das ist ein anderes thema - aber imho einer der gründe, weshalb sie so dringend einen partner brauchen, der in der lage ist in einem relevanten markt tatsächlich maschinen zu stellen ... (denn ansonsten würden sie in D keinen marktanteil haben, in UK hat es nicht geklappt und in F haben sie keine chance - und in den usa hat es auch nicht geklappt - das würde bedeuten : game over)

anonsten einfach mal checken, wie die situation bzgl. aerodyn pffleider -> prokon nord und später areva sich darstellt ...

ich sehe nicht, dass aerodyn heute noch designhouse für arevas multibrid ist.

das ist bei ming yang mit der ausgründung scd deutlich anders - und das ist imho tatsächlich relevant im rahmen dieses threads !

sorry - aber gamesa hat es bisher nicht geschafft eigene mühle erfolgreich zu entwickeln - die 2mw-baureihe ist eine erfolgreiche weiterentwicklung - für low-end-märkte - der v80 - bei 3mw haben sie nichts zustande gebracht - und bei 5mw sind sie defakto bisher gescheitert etwas in serie zu bringen - sicherlich auch, weil ihnen der heimatmarkt weggebrochen ist - aber das ist ein anderes thema - aber imho einer der gründe, weshalb sie so dringend einen partner brauchen, der in der lage ist in einem relevanten markt tatsächlich maschinen zu stellen ... (denn ansonsten würden sie in D keinen marktanteil haben, in UK hat es nicht geklappt und in F haben sie keine chance - und in den usa hat es auch nicht geklappt - das würde bedeuten : game over)

anonsten einfach mal checken, wie die situation bzgl. aerodyn pffleider -> prokon nord und später areva sich darstellt ...

ich sehe nicht, dass aerodyn heute noch designhouse für arevas multibrid ist.

das ist bei ming yang mit der ausgründung scd deutlich anders - und das ist imho tatsächlich relevant im rahmen dieses threads !

Das was Areva bisher mit der 5mw auf die Beine gestellt hat, ist auch nicht viel mehr als eine Kleinserie. Jedenfalls haben die den Grossauftrag bitter nötig, Auftragsbestand so 30mw, Ende Q3.

Bezgl. Design stelle ich mir die Frage, wieviel dann doch noch heute bei Areva an externem Design drinsteckt und ob das bei der Entwicklung einer gemeinsamen Mühle Probleme bereiten könnte (Patentrechte usw.)

Bezgl. Design stelle ich mir die Frage, wieviel dann doch noch heute bei Areva an externem Design drinsteckt und ob das bei der Entwicklung einer gemeinsamen Mühle Probleme bereiten könnte (Patentrechte usw.)

Antwort auf Beitrag Nr.: 48.669.233 von Wertefinder1 am 30.12.14 18:27:43können wir mal ins auge fassen, wenn my die nächsten quartale weiter liefert und der ausblick im chinesischen markt sich konkretisiert hat. (und der kurs dann immer noch nicht reagiert hat ...)

ich hätte bei einer volatilen aktie wie my zwar auch eine deutlichere reaktion auf zahlen wie in q3 erwartet - allerdings bleibe ich dabei, dass sie das bestätigen müssen (und über die betätigung dann auch die konso in der bilanz, die hier in teilen imho berechtigt angemerkt wurde birngen müssen - sprich : bond auflösen, kurzfristige verbindlichkeiten abbauen, im lnangfrisitgen bereich ein portfolio von ca. 500mw (250mio usd) abbilden - letzteres auch als hinweis, wie man mit (non-current) trade receivables an der stelle ggf. vorübergehend umgehen kann ...)

ich hätte bei einer volatilen aktie wie my zwar auch eine deutlichere reaktion auf zahlen wie in q3 erwartet - allerdings bleibe ich dabei, dass sie das bestätigen müssen (und über die betätigung dann auch die konso in der bilanz, die hier in teilen imho berechtigt angemerkt wurde birngen müssen - sprich : bond auflösen, kurzfristige verbindlichkeiten abbauen, im lnangfrisitgen bereich ein portfolio von ca. 500mw (250mio usd) abbilden - letzteres auch als hinweis, wie man mit (non-current) trade receivables an der stelle ggf. vorübergehend umgehen kann ...)

Wie genau sind denn bezgl MY die Rechte am Design zu verstehen? Muss MY da Lizenzen bezahlen? Dürfen sie das Design beliebig selbst weiterentwickeln? Wem gehören die Patente? Ich blick da bei MY noch nicht so ganz durch, wem da was gehört und wer welche Rechte hat.

Bezgl. dem Bond sollte sich der Schleier ja bald lüften, meine mich zu erinnern dass der Ende Januar ausläuft?

Ah ja, hab's wiedergefunden, steht im Jahresbericht 2013 auf Seite 204, Note 24

12.Januar 2015 ist der Stichtag

12.Januar 2015 ist der Stichtag

Antwort auf Beitrag Nr.: 48.669.458 von KingsGambit am 30.12.14 19:06:13steht alles ziemlich genau im gb 2013 (zumindest für die 3mw-variante) - es gab/gibt einmalzahlungen für das design - die in guten teilen schon geflossen sind - und es gibt abhängig von der stückzahl liezenzzahlungen, die sich relativ auf den verkaufspreis beziehen - mit einer mindestzahlung (die wohl bei chinesischen preisen eher relevant werden sollten) - letzteres bewegt sich in einem bereich, der mir aus zeiten als die 600-er/md-serie von rpw in china lizensiert gebaut wurde (goldwind, windey, dongfang) üblich sind ...

sie dürfen selbst weiterentwickeln - sie haben nach meiner lesart auch das recht auf weiterentwicklungen von scd zurückzugreifen (das dürfte imho bspw. relevanz bei einem upgrade der 6.xmw auf 8mw relevanz gewinnen - aber auch/vor allem bei einem upgrade der bisherigen 17 scd 3.0 auf die in diesem jahr vorgestellten 2.5-3.5 maschinen bedeutung gewinnen) - patente liegen im wesentlichen bei scd (einige der patente die my in den letzten jahren angemeldet hatten, könnten auh bezug auf die scd haben).

zusammenfassend sieht es für mich so aus :

alle rechte liegen bei scd und wenn man einige der jungs (nicht sönke) auf messen reden hört, dann gehört ihnen die welt - defakto haben sie aber imho keine chance die anlage ausserhalb chinas wirklich in nennenswerter stückzahl am markt zub platzieren (südamerika, afrika, russland wären optionen)- aber dazu müssen sie erstmal einen laden finden, der entsprechend tiefe taschen hat und nebenbei mit dfig oder anderem noch geügend cashflow generiert für so eine "zweite" linie - ich sehe das nicht ...

für mich war interessant, dass scd bei aerodyn ausgegründet wurde - sowas hat meistens irgendeinen sinn

man könnte vermuten, dass die scd sönkes pet project ist und man sich hier risk management gegenüber dem brot-und butter geschäft zu den klassischem geschäft mit lizenz-anlagen mit aufgeöstem triebstrang (siehe aerodyns lizenzangebote dort - denen ja auch my 1.5-er entspringt - die 2.0-er ist nach meiner lesart ein eigenständiges upgrade aus der 1.5-er von ming yang)

auf der anderen seite meine ich, dass sönke nicht die entwicklung bei vensys entgangen sein sollte, die denker aus meiner sicht sehr geschickt nach seinem exit bei rpw mit dem ehemligen rpw-lizenznehmer goldwind (600er - die MD-lizenz haben sie nicht mehr bekommen - ging an dongfang - nachdem sie ein paar sperenzchen bei der 600-er - eigene "weiterentwicklung" - gemacht haben.

das modell sieht so aus - lizensiere eine 1.5-er an goldwind - lasse die die anlage einige 1000-mal bauen und so ausentwickeln (ein design ist nett - aber noch lange keine serienmühle - und da sind auch einige probleme bei der vensys 1.5-er in china aufgetreten - wenn man sich mal auf der husum wind mit den jungs unterhalten hat - blätter, magnete - das volle programm ...)- dann erlaube, dass sich die firma zu 70% einkauft - behalte den europäischen markt unter eigener operativer ägide, ermögliche lizenzen in anderen schwellenländern, die so noch nicht von goldwind (hier) adressiert werden - vor allem mit der ausgangsmühle (1.5 hier) - entwicke die maschine gleichzeitig für den europäsichen und den heimatmarkt von goldwind weiter in den bereich 2.5/3mw (bei my wäre das auch auf offshore übertragbar) - die mühlen gehen dann nicht zwingend an lizenznehmer - schon gar nicht in den dedizierten weiterentwicklungen (leichtwind bspw.) ...

so kann ein schuh daraus werden ...

in europa hätte vensys imho keine chance gehabt (rpw hat damals abgelehnt - icht genug cash für zweite linie, entwicklungsrisiko, zuviele spezialkomponenten, ...) - aus meiner sicht ist bei scd und my da vieles ähnlich - sönke wäre imho gut beraten von dieser erfolgsgeschichte zu lernen (bei der md ist er damals raus, ich sehe nicht dass es noch viel einfluss bei der mutlibrid gibt, mit anlagen mit aufgelöstem triebstrang kann man geld verdienen - aber begeisterung sieht anders aus) - scd muss alles tun, damit my mit der scd erfolg hat (onshore und / oder offshore) - ansonsten kann scd sich ein ei auf das "innovative" design packen und die design awards an der wand einstauben lassen ... (denn wie mal jemand anders sagte - entweder my ist in der lage diesen zweiflügler umzusetzen - oder aber es wird wieder sehr ruhig um zweiflägler - gut es gibt noch envision - aber das hat nichts mit aerodyn zu tun - und envisions fokus liegt auch nicht zwingend bei den anlagen sondern nach meinem verständnis sind die wka eher mittel zum zweck bei deren geschäftsmodell ...)

so sieht für mich das spannungsfeld aus - aus dem sich die synergetischen tendenzen ergeben werden - oder auch nicht ...

p.s.: genau aus diesem grund gibt es bei my neben der scd (die es ja onshore eben noch nicht geschafft hat - und die sicherlich hinsichtlich bankability da vielleicht auch erst auf dem weg ist - trotz hoher verfügbarkeit - aber eben bei "nur" 17 mühlen - und der notwendigkeit eines upgrades) eben das brot und buttergechäft mit den anlagen mit aufgelöstem triebstrang - deshalb ist auch der erfolg der 2.0-er wichtig und ich betrachte auch mit interesse, was aus der entwicklung einer 4mw-onshore-mühle wird (die ja nicht notwendig wäre - wenn scds 2.5-3.5mw onshore reüssiert - inklusive 130m-2.5mw-dreiflügler an windschwachen standorten - im vergleich ggf. ein geiles teil - auch im vergleich zu einer N131 ...)

sie dürfen selbst weiterentwickeln - sie haben nach meiner lesart auch das recht auf weiterentwicklungen von scd zurückzugreifen (das dürfte imho bspw. relevanz bei einem upgrade der 6.xmw auf 8mw relevanz gewinnen - aber auch/vor allem bei einem upgrade der bisherigen 17 scd 3.0 auf die in diesem jahr vorgestellten 2.5-3.5 maschinen bedeutung gewinnen) - patente liegen im wesentlichen bei scd (einige der patente die my in den letzten jahren angemeldet hatten, könnten auh bezug auf die scd haben).

zusammenfassend sieht es für mich so aus :

alle rechte liegen bei scd und wenn man einige der jungs (nicht sönke) auf messen reden hört, dann gehört ihnen die welt - defakto haben sie aber imho keine chance die anlage ausserhalb chinas wirklich in nennenswerter stückzahl am markt zub platzieren (südamerika, afrika, russland wären optionen)- aber dazu müssen sie erstmal einen laden finden, der entsprechend tiefe taschen hat und nebenbei mit dfig oder anderem noch geügend cashflow generiert für so eine "zweite" linie - ich sehe das nicht ...

für mich war interessant, dass scd bei aerodyn ausgegründet wurde - sowas hat meistens irgendeinen sinn

man könnte vermuten, dass die scd sönkes pet project ist und man sich hier risk management gegenüber dem brot-und butter geschäft zu den klassischem geschäft mit lizenz-anlagen mit aufgeöstem triebstrang (siehe aerodyns lizenzangebote dort - denen ja auch my 1.5-er entspringt - die 2.0-er ist nach meiner lesart ein eigenständiges upgrade aus der 1.5-er von ming yang)

auf der anderen seite meine ich, dass sönke nicht die entwicklung bei vensys entgangen sein sollte, die denker aus meiner sicht sehr geschickt nach seinem exit bei rpw mit dem ehemligen rpw-lizenznehmer goldwind (600er - die MD-lizenz haben sie nicht mehr bekommen - ging an dongfang - nachdem sie ein paar sperenzchen bei der 600-er - eigene "weiterentwicklung"

- gemacht haben.das modell sieht so aus - lizensiere eine 1.5-er an goldwind - lasse die die anlage einige 1000-mal bauen und so ausentwickeln (ein design ist nett - aber noch lange keine serienmühle - und da sind auch einige probleme bei der vensys 1.5-er in china aufgetreten - wenn man sich mal auf der husum wind mit den jungs unterhalten hat - blätter, magnete - das volle programm ...)- dann erlaube, dass sich die firma zu 70% einkauft - behalte den europäischen markt unter eigener operativer ägide, ermögliche lizenzen in anderen schwellenländern, die so noch nicht von goldwind (hier) adressiert werden - vor allem mit der ausgangsmühle (1.5 hier) - entwicke die maschine gleichzeitig für den europäsichen und den heimatmarkt von goldwind weiter in den bereich 2.5/3mw (bei my wäre das auch auf offshore übertragbar) - die mühlen gehen dann nicht zwingend an lizenznehmer - schon gar nicht in den dedizierten weiterentwicklungen (leichtwind bspw.) ...

so kann ein schuh daraus werden ...

in europa hätte vensys imho keine chance gehabt (rpw hat damals abgelehnt - icht genug cash für zweite linie, entwicklungsrisiko, zuviele spezialkomponenten, ...) - aus meiner sicht ist bei scd und my da vieles ähnlich - sönke wäre imho gut beraten von dieser erfolgsgeschichte zu lernen (bei der md ist er damals raus, ich sehe nicht dass es noch viel einfluss bei der mutlibrid gibt, mit anlagen mit aufgelöstem triebstrang kann man geld verdienen - aber begeisterung sieht anders aus

) - scd muss alles tun, damit my mit der scd erfolg hat (onshore und / oder offshore) - ansonsten kann scd sich ein ei auf das "innovative" design packen und die design awards an der wand einstauben lassen ... (denn wie mal jemand anders sagte - entweder my ist in der lage diesen zweiflügler umzusetzen - oder aber es wird wieder sehr ruhig um zweiflägler - gut es gibt noch envision - aber das hat nichts mit aerodyn zu tun - und envisions fokus liegt auch nicht zwingend bei den anlagen sondern nach meinem verständnis sind die wka eher mittel zum zweck bei deren geschäftsmodell ...)so sieht für mich das spannungsfeld aus - aus dem sich die synergetischen tendenzen ergeben werden - oder auch nicht ...

p.s.: genau aus diesem grund gibt es bei my neben der scd (die es ja onshore eben noch nicht geschafft hat - und die sicherlich hinsichtlich bankability da vielleicht auch erst auf dem weg ist - trotz hoher verfügbarkeit - aber eben bei "nur" 17 mühlen - und der notwendigkeit eines upgrades) eben das brot und buttergechäft mit den anlagen mit aufgelöstem triebstrang - deshalb ist auch der erfolg der 2.0-er wichtig und ich betrachte auch mit interesse, was aus der entwicklung einer 4mw-onshore-mühle wird (die ja nicht notwendig wäre - wenn scds 2.5-3.5mw onshore reüssiert - inklusive 130m-2.5mw-dreiflügler an windschwachen standorten - im vergleich ggf. ein geiles teil - auch im vergleich zu einer N131 ...)

Antwort auf Beitrag Nr.: 48.669.458 von KingsGambit am 30.12.14 19:06:13Die zu zahlenen Lizenzgebühren an Aerodyne sind im FAQ-Teil auf der IR-Seite angegeben.

Ich halte fest, das es über Aerodyne auch eine Drehscheibe von Areva/Gamesa und Ming Yang gibt (neben vielen anderen). Gamesa hat für den europäischen Offshore-Markt auf Areva zurückgegriffen, weil sie selbst zwar eine Testvariante ihrer Offshore-Windkraftanlage am Ufer einer spanischen Insel aufgestellt haben, aber wohl zeitlich arg spät dran sind.

Der Offshore Windkraft Markt in China wird kommen. Und nicht nur dort. Vllt. auch in Indien. In Japan soll es von den Wassertiefen her wohl nicht möglich sein. Aber vllt. in noch anderen asiatischen Ländern. Aerodyn muss gute Qualität liefern - die Grundversion der M5000 die Areva jetzt einsetzt, war wohl die Windkraftanlage des Jahres 2012 eines Fachmagazins: http://www.aerodyn.de/das-unternehmen/historie/

Wenn denn die tsunami-optimierte SCD-Variante einer Windkraftanlage wirklich den Dauerbetrieb standhält, dann könnte das im asiatischen Offshore-Markt vllt. doch ein Angebot sein, das Begehrlichkeiten z.B. auch bei einer Gamesa oder anderen Firmen aufkommen lässt, die selbst technisch kein passendes Angebot haben.

Ich halte fest, das es über Aerodyne auch eine Drehscheibe von Areva/Gamesa und Ming Yang gibt (neben vielen anderen). Gamesa hat für den europäischen Offshore-Markt auf Areva zurückgegriffen, weil sie selbst zwar eine Testvariante ihrer Offshore-Windkraftanlage am Ufer einer spanischen Insel aufgestellt haben, aber wohl zeitlich arg spät dran sind.

Der Offshore Windkraft Markt in China wird kommen. Und nicht nur dort. Vllt. auch in Indien. In Japan soll es von den Wassertiefen her wohl nicht möglich sein. Aber vllt. in noch anderen asiatischen Ländern. Aerodyn muss gute Qualität liefern - die Grundversion der M5000 die Areva jetzt einsetzt, war wohl die Windkraftanlage des Jahres 2012 eines Fachmagazins: http://www.aerodyn.de/das-unternehmen/historie/

Wenn denn die tsunami-optimierte SCD-Variante einer Windkraftanlage wirklich den Dauerbetrieb standhält, dann könnte das im asiatischen Offshore-Markt vllt. doch ein Angebot sein, das Begehrlichkeiten z.B. auch bei einer Gamesa oder anderen Firmen aufkommen lässt, die selbst technisch kein passendes Angebot haben.

Im Kampf gegen die Luftverschmutzung in Großstädten will China die Produktion umweltfreundlicherer Autos bis zum Jahr 2020 fördern - kein Auslaufen im Jahr 2015:

http://www.handelsblatt.com/politik/international/kampf-gege…

Umweltfreundlich - bzw. besser weniger umweltschädlich - ist ein Elektro-Auto nicht, wenn es weiterhin z. B. mit Kohlestrom betrieben wird. Das ist es dann, wenn der verbrauchte Strom regenerativ erzeugt wird. Z. B. mit Windstrom.

Audi hat da mit seinen eigenen Windkraftanlagen und dem e.gas/g.tron Konzept etwas sehr innovatives vorgestellt. Und will bekanntlich jetzt richtig in die Offensive gegen Tesla gehen.

Wo kommt der Strom für die Tesla E-Autos eigentlich her? - Etwa aus verfeuerten Fracking-Öl? - Wann kauft Tesla eigene Windkraftanlagen zur Stromproduktion ihrer E-Autos?

http://www.handelsblatt.com/politik/international/kampf-gege…

Umweltfreundlich - bzw. besser weniger umweltschädlich - ist ein Elektro-Auto nicht, wenn es weiterhin z. B. mit Kohlestrom betrieben wird. Das ist es dann, wenn der verbrauchte Strom regenerativ erzeugt wird. Z. B. mit Windstrom.

Audi hat da mit seinen eigenen Windkraftanlagen und dem e.gas/g.tron Konzept etwas sehr innovatives vorgestellt. Und will bekanntlich jetzt richtig in die Offensive gegen Tesla gehen.

Wo kommt der Strom für die Tesla E-Autos eigentlich her? - Etwa aus verfeuerten Fracking-Öl? - Wann kauft Tesla eigene Windkraftanlagen zur Stromproduktion ihrer E-Autos?

Antwort auf Beitrag Nr.: 48.669.842 von Wertefinder1 am 30.12.14 20:10:27Das wird kommen, ist doch keine Frage

2,19 Dollar übrigens

Tax loss selling ist scheinbar vorbei

Bei dem Bond sprecht ihr über die 160 Mio Dollar ?

Wenn ich mir die Bilanz nach Q3 ansehe, dann ist alleine der Cashbestand seit Ende 13 auf ca 280 Mio verdoppelt worden.

Also da sehe ich gar kein Problem

Jetzt 2,2

Ihr seid ja scheinbar alle vom Fach.

Das ist ganz wunderbar, aber mit fachsimpeln wird an der Börse kein Geld verdient

Der Boom bzw der Durchbruch alternativer Energien zum Massenmarkt steht vor der Tür, MY ist lachhaft bewertet (Auf Basis Q3 haben wir 1,1 Mrd Jahresumsatz hochgerechnet,Gewinne, eine ordentliche Bilanz, book to bill 1,2 und eine Bewertung von 250 Mio)

Da muss ich nicht abwarten, ob dieses oder jenes passiert, das sind ganz seltene Chancen, Jahrzehntchancen

10 Dollar bis Spätsommer

übrigens, 2,24 realtime

oh, 2,25 ab geht die Post

2,19 Dollar übrigens

Tax loss selling ist scheinbar vorbei

Bei dem Bond sprecht ihr über die 160 Mio Dollar ?

Wenn ich mir die Bilanz nach Q3 ansehe, dann ist alleine der Cashbestand seit Ende 13 auf ca 280 Mio verdoppelt worden.

Also da sehe ich gar kein Problem

Jetzt 2,2

Ihr seid ja scheinbar alle vom Fach.

Das ist ganz wunderbar, aber mit fachsimpeln wird an der Börse kein Geld verdient

Der Boom bzw der Durchbruch alternativer Energien zum Massenmarkt steht vor der Tür, MY ist lachhaft bewertet (Auf Basis Q3 haben wir 1,1 Mrd Jahresumsatz hochgerechnet,Gewinne, eine ordentliche Bilanz, book to bill 1,2 und eine Bewertung von 250 Mio)

Da muss ich nicht abwarten, ob dieses oder jenes passiert, das sind ganz seltene Chancen, Jahrzehntchancen

10 Dollar bis Spätsommer

übrigens, 2,24 realtime

oh, 2,25 ab geht die Post

Antwort auf Beitrag Nr.: 48.669.884 von mrdesaster am 30.12.14 20:22:372,26

Ok, ich habe bei 2 gekauft und das mir jetzt einfach Laune

Kommt gut rein, Jungs

Ok, ich habe bei 2 gekauft und das mir jetzt einfach Laune

Kommt gut rein, Jungs

Antwort auf Beitrag Nr.: 48.669.884 von mrdesaster am 30.12.14 20:22:37Jeder der den Wert analysiert und den Vergleich mit der Peergroup macht, dem fällt die stark unterschiedliche Bewertung auf. Aber die gibt es eben schon lange und seit dem Q3-Bericht sind zudem die ADS enorm stark gefallen - in Euro wird das ja noch abgemildert. M.E. müssten die ADS heute bei 7 USD notieren. Tun sie aber nicht und jedes Beschreiben war bisher zwecklos.

Der Cashbestand enthält evtl. auch den Anteil der Kundenanzahlungen und ist somit nicht frei verfügbar. Diesen Anteil schätze ich mal auf so 140 Mio. USD.

Der Bond läuft auf 1 Mrd. RMB und ist von chinesischer Seite begehen worden. Umgerechnet sind das ca. 160 Mio. USD - aber eben nicht in USD rückzahlbar.

Der Cashbestand enthält evtl. auch den Anteil der Kundenanzahlungen und ist somit nicht frei verfügbar. Diesen Anteil schätze ich mal auf so 140 Mio. USD.

Der Bond läuft auf 1 Mrd. RMB und ist von chinesischer Seite begehen worden. Umgerechnet sind das ca. 160 Mio. USD - aber eben nicht in USD rückzahlbar.

Antwort auf Beitrag Nr.: 48.669.968 von Wertefinder1 am 30.12.14 20:41:42Du machst dir doch nicht wirklich ernsthaft Sorgen wegen dieses Bonds, oder ?

Und der Abverkauf nach den Q3 Zahlen kann sicher eine Enttäuschung wegen der Gewinnentwicklung sein, flach, trotz ca verdoppelter Umsätze zu Vorjahr.

Aber mehr wohl mit der oberflächlichen Betrachtung Ölpreis, mit dem US-Hobby Chinas am US-Markt zu shorten , zudem zuletzt die Verkäufe aus steuerlichen Gründen

Warte mal ab, Geld sucht Anlage in2015, ich sehe my klar im Aufwärtstrend Q3, siehe Auftragseingänge, daher wird my seinen Bewertungsrückstand aufholen

10 Dollar im Spätsommer meiner Meinung nach

2,28

Kopf hoch, 2015 wird stark

Grüße

Und der Abverkauf nach den Q3 Zahlen kann sicher eine Enttäuschung wegen der Gewinnentwicklung sein, flach, trotz ca verdoppelter Umsätze zu Vorjahr.

Aber mehr wohl mit der oberflächlichen Betrachtung Ölpreis, mit dem US-Hobby Chinas am US-Markt zu shorten , zudem zuletzt die Verkäufe aus steuerlichen Gründen

Warte mal ab, Geld sucht Anlage in2015, ich sehe my klar im Aufwärtstrend Q3, siehe Auftragseingänge, daher wird my seinen Bewertungsrückstand aufholen

10 Dollar im Spätsommer meiner Meinung nach

2,28

Kopf hoch, 2015 wird stark

Grüße

Antwort auf Beitrag Nr.: 48.669.968 von Wertefinder1 am 30.12.14 20:41:42die prepayments sind ausgewiesen im q3 bericht :

non-current : 21 mio

current : 26 mio

die erhöhung des cashbestandes resultiert im wesentlichen aus einer erhöhung der trade payables im q3. non-current+current sind diese genauso hoch wie die trade receivables. kg verweist darauf, das ein teil der receivables - ca. 130 mio non current ist - ich denke, dass dies a) durch die einanhmeseite in den kommenden quartalen als auch den cashbestand aufgefangen werden kann (these - nach rückführung des bonds und liquidierung eines entsprechenden betrags von 130 mio bei den payablesverbleiben ur jahresmitte dennoch 50-100mio usd cash bestand - phne weitere verbesserungen beim working kapital zu berücksichtigen) -gleichzeitig könnte so eine massnahme ein erster schritt zum eigenbetrib (in höhe von 130mio usd - entsprechend ca. 250mw sein - der rest - zu 500mw - könnte aus epc-projekten oder weiteren parks kommen, die von kunden in den eigenbestand gehen - ggf. zur späteren veräusserung - ich finde dieses modell überaus interessant - letztlich verbessert es auch die kritisierte trade receivable/payable situation und dient als risiko management für zahlungsausfälle von kunden ... (aus meiner sicht - könnten 300-350m ohne weitere kreditaufnahme realisiert werden - die restlichen 150mw - 75 miio usd ggf. durch langfristige kredite - on balance sheet - ggf. alerdings auch anders)

non-current : 21 mio

current : 26 mio

die erhöhung des cashbestandes resultiert im wesentlichen aus einer erhöhung der trade payables im q3. non-current+current sind diese genauso hoch wie die trade receivables. kg verweist darauf, das ein teil der receivables - ca. 130 mio non current ist - ich denke, dass dies a) durch die einanhmeseite in den kommenden quartalen als auch den cashbestand aufgefangen werden kann (these - nach rückführung des bonds und liquidierung eines entsprechenden betrags von 130 mio bei den payablesverbleiben ur jahresmitte dennoch 50-100mio usd cash bestand - phne weitere verbesserungen beim working kapital zu berücksichtigen) -gleichzeitig könnte so eine massnahme ein erster schritt zum eigenbetrib (in höhe von 130mio usd - entsprechend ca. 250mw sein - der rest - zu 500mw - könnte aus epc-projekten oder weiteren parks kommen, die von kunden in den eigenbestand gehen - ggf. zur späteren veräusserung - ich finde dieses modell überaus interessant - letztlich verbessert es auch die kritisierte trade receivable/payable situation und dient als risiko management für zahlungsausfälle von kunden ... (aus meiner sicht - könnten 300-350m ohne weitere kreditaufnahme realisiert werden - die restlichen 150mw - 75 miio usd ggf. durch langfristige kredite - on balance sheet - ggf. alerdings auch anders)

Antwort auf Beitrag Nr.: 48.669.968 von Wertefinder1 am 30.12.14 20:41:42Morgen gehen die Amis ja auch ohne uns

Mit ein bißchen Glück sehen wir am Freiag die 2,5 Dollar sprich ca 2 Euro schon von oben

Das wäre dann doch ein guter Start ins neue Jahr

Mit ein bißchen Glück sehen wir am Freiag die 2,5 Dollar sprich ca 2 Euro schon von oben

Das wäre dann doch ein guter Start ins neue Jahr

Antwort auf Beitrag Nr.: 48.669.968 von Wertefinder1 am 30.12.14 20:41:42Im Grunde gibt es jetzt nur noch den Bereich 2,3-2,35 der uns an 2,5-2,7 hindert

Wenn wir mit 2,7 ins neue Jahr starten, ist die Stimmung hier sicher auch wieder besser

Wenn wir mit 2,7 ins neue Jahr starten, ist die Stimmung hier sicher auch wieder besser

Antwort auf Beitrag Nr.: 48.669.842 von Wertefinder1 am 30.12.14 20:10:27die e-auto-frage würde ich nicht so hoch hängen - audi kalkuliert bei kommenden modellen mit 110-130wh/km - bei 10.000km/anno sind das 1000kwh/anno - sprich bei 1mio fahhrzeugen 1twh - das machen 50-80 scd 6mw offshore in china - (oder 100 2-3mw mühlen in der inneren mongolei

es ist somit "erschreckend" einfach einige 10mio fahrzeuge (in D sind es 40mio) mit energie zu versorgen (weniger als 10% des strombedarfs in D)

- (oder 100 2-3mw mühlen in der inneren mongolei es ist somit "erschreckend" einfach einige 10mio fahrzeuge (in D sind es 40mio) mit energie zu versorgen (weniger als 10% des strombedarfs in D)

Antwort auf Beitrag Nr.: 48.669.752 von Wertefinder1 am 30.12.14 19:54:22ich denke mit der ausgründung dürften die lizenzrechte bei scd liegen - wo die einmalzahungen geblieben sind - who knows wie scd ausgestattet ist - aber ein bischen geld scheinen sie ja für leute, messen und auch externe dienstleistungen (cfd, ...) zu haben

wie dem auch sei - um das educated guessing mal zu ende zu führen - ich denke, dass my (in einem fall analog zu vensys) für 20-40 mio € 70% - wenn sie die scd wirklich in serie bauen !!! - erwerben könnte - man muss die win-win-situation sehen - damit auch die bewertung der restlichen 30% - die möglichkeiten die sich daraus für scd ergeben ...

my könnte das ggf. in 1-2 quartalen erwirtschaften - im gegenzug hätten sie den notwendigen durchgriff auf die IP (auch weltweit) - leichte verbesserungen träten bei den lizenzzahlungen - durch interne verrechnung auf - in stückzahlen wären sie wohl bei externen kosten von ca. 1% der anlage - sollte im rahmen einer r&d-quote von 3-5% unterzubringen sein ...

aus meiner sicht ist soetwas wohl ein thema der nächsten 2-3(5) jahre ...

wie dem auch sei - um das educated guessing mal zu ende zu führen - ich denke, dass my (in einem fall analog zu vensys) für 20-40 mio € 70% - wenn sie die scd wirklich in serie bauen !!! - erwerben könnte - man muss die win-win-situation sehen - damit auch die bewertung der restlichen 30% - die möglichkeiten die sich daraus für scd ergeben ...

my könnte das ggf. in 1-2 quartalen erwirtschaften - im gegenzug hätten sie den notwendigen durchgriff auf die IP (auch weltweit) - leichte verbesserungen träten bei den lizenzzahlungen - durch interne verrechnung auf - in stückzahlen wären sie wohl bei externen kosten von ca. 1% der anlage - sollte im rahmen einer r&d-quote von 3-5% unterzubringen sein ...

aus meiner sicht ist soetwas wohl ein thema der nächsten 2-3(5) jahre ...

Antwort auf Beitrag Nr.: 48.670.007 von sleupendriewer_ am 30.12.14 20:52:59Sehr interessanter Beitrag

Danke

Danke

Geht schon wieder runter.

Die Aktie bleibt sich treu.

Die Aktie bleibt sich treu.

@sleupendriewer_

Das war mal ein ausführlicher Exkurs in die Lizenzwelt von Scd, Dank dafür.

Das war mal ein ausführlicher Exkurs in die Lizenzwelt von Scd, Dank dafür.

Antwort auf Beitrag Nr.: 48.670.145 von stoni114 am 30.12.14 21:34:09Ja, das ist etwas enttäuschend.

Von 2,28 auf 2,18

Aber immerhin +9%

Vor allem geht es im Normalfall mit der Wende erst im neuen Jahr los, so gesehen mehr als gute Vorzeichen

Von 2,28 auf 2,18

Aber immerhin +9%

Vor allem geht es im Normalfall mit der Wende erst im neuen Jahr los, so gesehen mehr als gute Vorzeichen

Ist der Kursprung möglicherweise schon ein Zeichen dass zumindest die Kuh "Bond" vom Eis ist?

Antwort auf Beitrag Nr.: 48.669.998 von mrdesaster am 30.12.14 20:51:38Ich mache mir keinerlei Sorgen wegen des Bondes:

o 1 Mrd. RMB ist erstens bei der Größe der Firma nicht der Betrag,

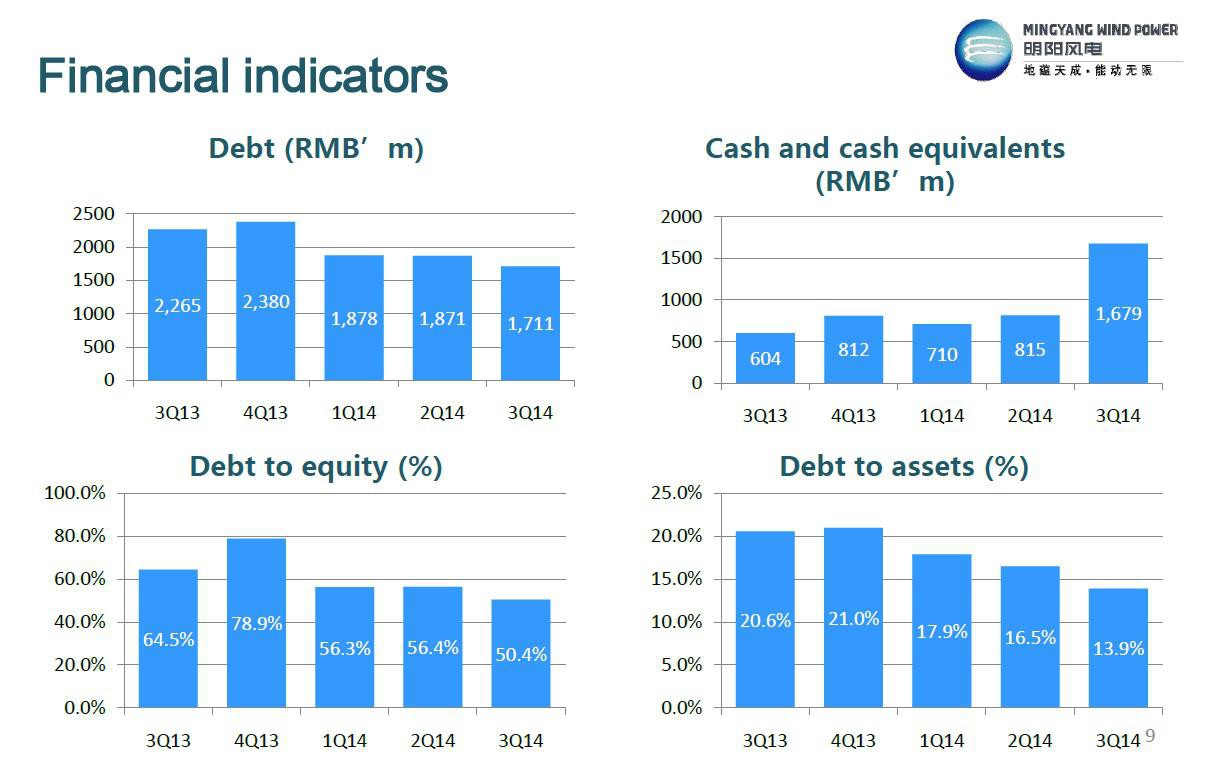

o zweitens hat MY die Verschuldung über die letzten Quartale deutlich abgebaut - siehe die Q3-Präsentation,

o drittens notiert der Betrag in RMB und nicht in USD und

o viertens gibt es lt. den Medienberichten chinesische Bankinstitute die bereit sind, mehrere Milliarden USD für Auslandsprojekte von China Ming Yang bereitzustellen.

Aber ich kann halt nicht ausschliessen, das sich andere Sorgen machen. Von irgendwoher muss ja diese extrem starke Unterbewertung der Aktie im Vergleich zu den mir bekannten anderen Windkraftaktien ja kommen.

o 1 Mrd. RMB ist erstens bei der Größe der Firma nicht der Betrag,

o zweitens hat MY die Verschuldung über die letzten Quartale deutlich abgebaut - siehe die Q3-Präsentation,

o drittens notiert der Betrag in RMB und nicht in USD und

o viertens gibt es lt. den Medienberichten chinesische Bankinstitute die bereit sind, mehrere Milliarden USD für Auslandsprojekte von China Ming Yang bereitzustellen.

Aber ich kann halt nicht ausschliessen, das sich andere Sorgen machen. Von irgendwoher muss ja diese extrem starke Unterbewertung der Aktie im Vergleich zu den mir bekannten anderen Windkraftaktien ja kommen.

Antwort auf Beitrag Nr.: 48.670.007 von sleupendriewer_ am 30.12.14 20:52:59

Das ist leider falsch. Das sind die prepayments auf der Aktivseite der Bilanz. Also die Zahlungen die MY im voraus an Lieferanten geleistet hat für Leistungen die die Lieferanten noch erbringen müssen.

Ich spreche von den Anzahlungen von Kunden, die dann als Cash auf der Aktivseite der Bilanz und als Verbindlichkeit ggü. Kunden unter "trade and other payables" auf der Passivseite stehen. Auf der Seite F-75 im Abschluss 2013 ist angegeben, das MY zwischen 10 und 30 % des Kaufpreises als Vorabzahlung bei Lieferung der Anlagen an den Kunden erhält. Zum Stichtag 31.12.2013 waren das bei MY rund 11 % der "trade and other payables". Eine hohe Anzahlung schon bei Auftragsvergabe wie bei Vestas - ggf. aktuell auch durch die US Steuerregelung begünstigt - gibt es wohl nicht. Mit dem gestiegenem Auftragsbestand und der hohen Auslieferungsanzahl schätze ich mal, das das jetzt vllt. 14 % sein könnten bzw. umgerechnet vllt. dann ca. 140 Mio. USD.

Es ist in der q3-Bilanz kein "restricted cash" angegeben, also kann man ggf. davon ausgehen, das der komplette Cashbestand frei verfügbar ist.

Zitat von sleupendriewer_: die prepayments sind ausgewiesen im q3 bericht :

non-current : 21 mio

current : 26 mio

...

Das ist leider falsch. Das sind die prepayments auf der Aktivseite der Bilanz. Also die Zahlungen die MY im voraus an Lieferanten geleistet hat für Leistungen die die Lieferanten noch erbringen müssen.

Ich spreche von den Anzahlungen von Kunden, die dann als Cash auf der Aktivseite der Bilanz und als Verbindlichkeit ggü. Kunden unter "trade and other payables" auf der Passivseite stehen. Auf der Seite F-75 im Abschluss 2013 ist angegeben, das MY zwischen 10 und 30 % des Kaufpreises als Vorabzahlung bei Lieferung der Anlagen an den Kunden erhält. Zum Stichtag 31.12.2013 waren das bei MY rund 11 % der "trade and other payables". Eine hohe Anzahlung schon bei Auftragsvergabe wie bei Vestas - ggf. aktuell auch durch die US Steuerregelung begünstigt - gibt es wohl nicht. Mit dem gestiegenem Auftragsbestand und der hohen Auslieferungsanzahl schätze ich mal, das das jetzt vllt. 14 % sein könnten bzw. umgerechnet vllt. dann ca. 140 Mio. USD.

Es ist in der q3-Bilanz kein "restricted cash" angegeben, also kann man ggf. davon ausgehen, das der komplette Cashbestand frei verfügbar ist.

Antwort auf Beitrag Nr.: 48.670.493 von Wertefinder1 am 30.12.14 23:26:09Die Verschuldung wurde abgebaut, ist aus meiner Sicht eine verniedlichende Darstellung. In Wahrheit ist das Problem nicht viel kleiner geworden, sondern wurde lediglich in einen anderen Bereich verlagert (steigende payables)

Man kann das Geld halt nur einmal ausgeben, wenn man damit Kredite zurückzahlt kann man halt weniger Rechnungen bezahlen.

Man kann das Geld halt nur einmal ausgeben, wenn man damit Kredite zurückzahlt kann man halt weniger Rechnungen bezahlen.

naja - fakt ist, dass die kurzfristigen verbindlichkeiten durchaus verringert wurden ...

aber hier mal was neues - einfach die krude google übersetzung dieses links :

http://www.mywind.com.cn/news/detail.aspx?MenuID=020201&ID=3…

Ming Yang successful downline base Yunnan plateau 2.0MW-118 ultra-low wind speed wind turbine

Published: 2014-12-29

December 29 morning, Ming Yang Wind Power Group independently developed plateau MY2.0MW-118 ultra-low wind speed wind turbine successful downline base in Yunnan, which is based in Yunnan Ming Yang's first two wind turbines off the assembly line production anniversary the first station built in the type of fan to Chinese electric dam Tun GAMI Cape wind project delivery, as well as the production of the first 300 base Dali wind turbines off the assembly line.

MY2.0-118 unit is suitable for ultra-low wind sites 5.0-6.2m / s in standard wind frequency distribution, the annual number of hours up to full-fat 1900-2000 hours, so that the average annual wind speed 80 m height of 5m / s the wind farm development as possible. The successful downline fan reinforces Mingyang leadership in high-altitude, wind turbine manufacturers in the field of ultra-low wind speed, which is equivalent to the capacity of the fan in the industry is currently at maximum impeller diameter, ultra-low wind speed for wind farms in southwest different customized layouts under wind conditions to improve low-speed zone and the entire power generation efficiency of the wind farm is of great significance.

Currently, Ming Yang Group in Yunnan Province, in addition to Dali fan manufacturing base in the field of energy saving and environmental protection industry, smart electrical, EMC contract management, high-power solar concentrator comprehensively. The next few years, Ming Yang will further around the development and manufacturing of wind power equipment, the new third-generation solar energy technology and industrialization, the biomass industry chain and promote the national plateau test wind farm construction in Yunnan, high-power solar concentrator demonstration projects to accelerate Mingyang Southwest (Dali) R & D center, and gradually built billions of output of new energy industry cluster.

aber hier mal was neues - einfach die krude google übersetzung dieses links :

http://www.mywind.com.cn/news/detail.aspx?MenuID=020201&ID=3…

Ming Yang successful downline base Yunnan plateau 2.0MW-118 ultra-low wind speed wind turbine

Published: 2014-12-29

December 29 morning, Ming Yang Wind Power Group independently developed plateau MY2.0MW-118 ultra-low wind speed wind turbine successful downline base in Yunnan, which is based in Yunnan Ming Yang's first two wind turbines off the assembly line production anniversary the first station built in the type of fan to Chinese electric dam Tun GAMI Cape wind project delivery, as well as the production of the first 300 base Dali wind turbines off the assembly line.

MY2.0-118 unit is suitable for ultra-low wind sites 5.0-6.2m / s in standard wind frequency distribution, the annual number of hours up to full-fat 1900-2000 hours, so that the average annual wind speed 80 m height of 5m / s the wind farm development as possible. The successful downline fan reinforces Mingyang leadership in high-altitude, wind turbine manufacturers in the field of ultra-low wind speed, which is equivalent to the capacity of the fan in the industry is currently at maximum impeller diameter, ultra-low wind speed for wind farms in southwest different customized layouts under wind conditions to improve low-speed zone and the entire power generation efficiency of the wind farm is of great significance.

Currently, Ming Yang Group in Yunnan Province, in addition to Dali fan manufacturing base in the field of energy saving and environmental protection industry, smart electrical, EMC contract management, high-power solar concentrator comprehensively. The next few years, Ming Yang will further around the development and manufacturing of wind power equipment, the new third-generation solar energy technology and industrialization, the biomass industry chain and promote the national plateau test wind farm construction in Yunnan, high-power solar concentrator demonstration projects to accelerate Mingyang Southwest (Dali) R & D center, and gradually built billions of output of new energy industry cluster.

Antwort auf Beitrag Nr.: 48.670.493 von Wertefinder1 am 30.12.14 23:26:09Ja, so sehe ich das aus.

Von der Seite gibt es mE aktuell keine Bedrohung.

Die Unterbewertung hat mE mehrere Gründe, wie ich bereits erwähnt habe

1)

Pure Player China, also keine Diversifikation Umsatz Länder=höheres Risiko-Abhängigkeit

: Das ändert sich so schnell auch nicht, wobei ich mich an Planungen Indien etc erinnere,was ist daraus geworden ?

2)

China insgesamt wird aktuell skeptisch gesehen

Für Amis ist das shorten von Chinas mit US-Listing zum Hobby geworden

3)

Absturz Öl, da wurde alles in Sippenhaft genommen.

Nach dem Motto: Öl ist spottbillig, wer braucht da Wind und Stromkraft

Temporäre Erscheinung, alles Quatsch, der sich wieder normal einordnen wird

4)

Auf den ersten Blick vielleicht Enttäuschung, da bei Umsatzverdoppelung zum Vorjahr das net income kaum verändert war

5)

Dann ist man zum Jahresende im Minus zum Startkurs 2014, dann kommt alles zusammen

a) window Dressing, raus mit den verlierern

b) ganz zum Schluss tax loss selling

2015 werden die Karten neu gemischt

Es wird der große Durchbruch der Alternativen Energie zum Massenmarkt

MY 1,2- 2 Mrd Umsatz bei massiven Gewinn

Neubewertung

Meine Meinung

Kommt gut rein, bis dahin

Von der Seite gibt es mE aktuell keine Bedrohung.

Die Unterbewertung hat mE mehrere Gründe, wie ich bereits erwähnt habe

1)

Pure Player China, also keine Diversifikation Umsatz Länder=höheres Risiko-Abhängigkeit

: Das ändert sich so schnell auch nicht, wobei ich mich an Planungen Indien etc erinnere,was ist daraus geworden ?

2)

China insgesamt wird aktuell skeptisch gesehen

Für Amis ist das shorten von Chinas mit US-Listing zum Hobby geworden

3)

Absturz Öl, da wurde alles in Sippenhaft genommen.

Nach dem Motto: Öl ist spottbillig, wer braucht da Wind und Stromkraft

Temporäre Erscheinung, alles Quatsch, der sich wieder normal einordnen wird

4)

Auf den ersten Blick vielleicht Enttäuschung, da bei Umsatzverdoppelung zum Vorjahr das net income kaum verändert war

5)

Dann ist man zum Jahresende im Minus zum Startkurs 2014, dann kommt alles zusammen

a) window Dressing, raus mit den verlierern

b) ganz zum Schluss tax loss selling

2015 werden die Karten neu gemischt

Es wird der große Durchbruch der Alternativen Energie zum Massenmarkt

MY 1,2- 2 Mrd Umsatz bei massiven Gewinn

Neubewertung

Meine Meinung

Kommt gut rein, bis dahin

Antwort auf Beitrag Nr.: 48.671.369 von mrdesaster am 31.12.14 10:09:18Und am Rande bemerkt:

Ich halte es für ausgeschlossen , dass Anzahlungen in den Cashbestand gehen

cash ist cash

Anzahlungen müssten in

Trade and other receivables

bzw direkt in

prepayments

in Summe 820 Mio Dollar

gebucht werden

Die 273 Mio Dollar cash sind mE frei verfügbar

Wie Wertefinder schon richtig sagte, die Bilanz ist über diesen Bond erhaben

Zudem stehen Geldgeber bei Nullzinsen Schlange, um bei einer profitablen AG dieser Größe etwas finanzieren zu dürfen

Da habt ihr euch Sorgen gemacht,die unnötig waren

Meine bescheidende Meinung

Ich halte es für ausgeschlossen , dass Anzahlungen in den Cashbestand gehen

cash ist cash

Anzahlungen müssten in

Trade and other receivables

bzw direkt in

prepayments

in Summe 820 Mio Dollar

gebucht werden

Die 273 Mio Dollar cash sind mE frei verfügbar

Wie Wertefinder schon richtig sagte, die Bilanz ist über diesen Bond erhaben

Zudem stehen Geldgeber bei Nullzinsen Schlange, um bei einer profitablen AG dieser Größe etwas finanzieren zu dürfen

Da habt ihr euch Sorgen gemacht,die unnötig waren

Meine bescheidende Meinung

Antwort auf Beitrag Nr.: 48.674.705 von sleupendriewer_ am 01.01.15 01:17:18Korrekt, einfach mal so Siemens auf Platz 3 verwiesen...

Antwort auf Beitrag Nr.: 48.674.705 von sleupendriewer_ am 01.01.15 01:17:18Meiner Meinung nach ist das eine erstklassige Werbung für Ming Yang Produkte, wenn eine unabhängige Zeitschrift wie Windpower Monthly deren Offshore-Mühle mit Silber prämiert. Das motiviert vielleicht einige Analysten sich das Unternehmen mal etwas genauer anzukucken und nicht so stiefmütterlich zu behandeln wie bisher.

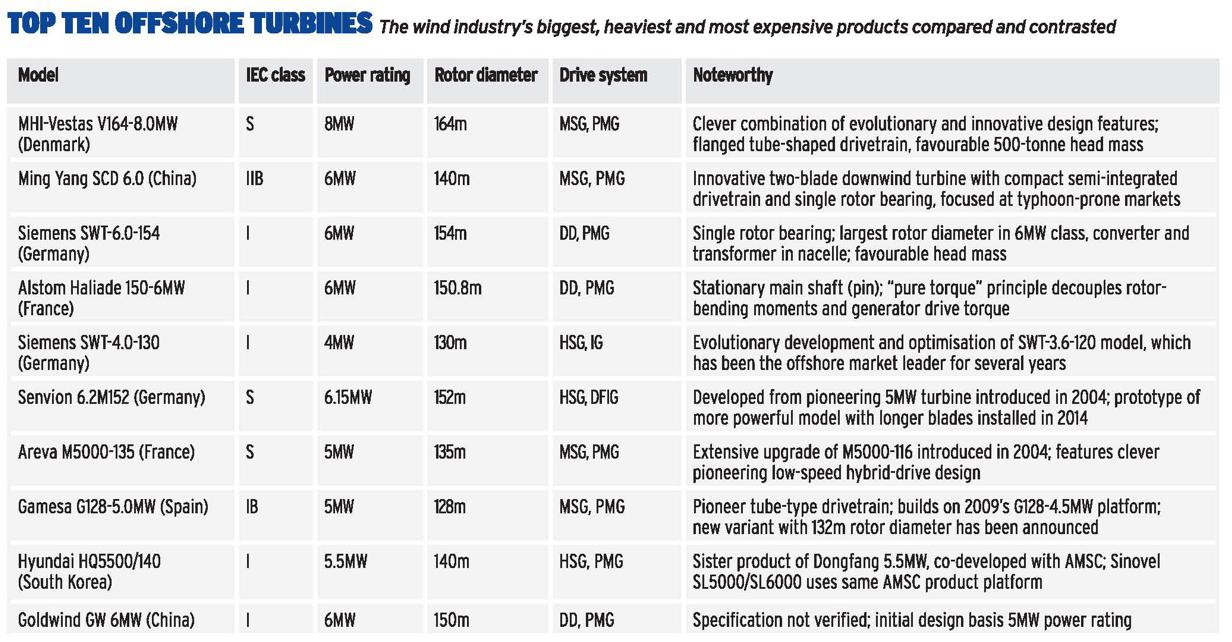

Hier nochmal die Uebersicht der Top Ten aus deinem Link:

Hier nochmal die Uebersicht der Top Ten aus deinem Link:

Antwort auf Beitrag Nr.: 48.671.477 von mrdesaster am 31.12.14 10:32:34Deine Annahme, zur Bedeutung von Cash" halte ich für sehr gewagt und zweifelhaft. Allerdings bin ich selber kein Buchhaltungsdaten- und Bilanzprofi.

Und wenn eine Firma Anzahlungen erhält, dann gehen sie als erstes in den Cash-Bestand.

Receivables sind (offene) Forderungen - also im Beispiel der Anzahlungen, würde das für eine gestellte (Anzahlungs-)Rechnung stehen, die noch nicht gezahlt wurde... In dem Moment, wo sie gezahlt wird, erhöht sich der Cashbestand und verringern sich die Forderungen.

Und wenn eine Firma Anzahlungen erhält, dann gehen sie als erstes in den Cash-Bestand.

Receivables sind (offene) Forderungen - also im Beispiel der Anzahlungen, würde das für eine gestellte (Anzahlungs-)Rechnung stehen, die noch nicht gezahlt wurde... In dem Moment, wo sie gezahlt wird, erhöht sich der Cashbestand und verringern sich die Forderungen.

Antwort auf Beitrag Nr.: 48.674.837 von paerreap am 01.01.15 08:31:56Glaubst Du, dass Investitionsentscheidungen aufgrund eines solchen Zeitschriftenrankings getroffen werden?

Ich denke das nicht.

Es ist ein Indikator, dass sie technisch ein interessantes Design haben - mehr nicht. Und das Design haben Sie eingekauft.

Werbung für die Firma sind dann herausragende Betriebsergebnisse und Leistungen der produzierten Anlagen. Gibt es dazu mal unabhängige Berichte? Also Verfügbarkeit, Stromerzeugung, Reparaturkosten, etc?

Ich denke das nicht.

Es ist ein Indikator, dass sie technisch ein interessantes Design haben - mehr nicht. Und das Design haben Sie eingekauft.

Werbung für die Firma sind dann herausragende Betriebsergebnisse und Leistungen der produzierten Anlagen. Gibt es dazu mal unabhängige Berichte? Also Verfügbarkeit, Stromerzeugung, Reparaturkosten, etc?

Antwort auf Beitrag Nr.: 48.674.957 von JoergP am 01.01.15 09:25:14Ich meinte dies eher im Sinne von Bekanntheit. Wenn ein am Aktienmarkt weitestgehend vernachlässigtes Unternehmen zwischen renommierten Unternehmen wie Vestas und Siemens auftaucht, sollte dies zumindest zu einer Erhöhung des Bekanntheitsgrades unter Investoren sorgen. Na ja, zumindest ist dieses Ranking ein sehr positives Event für mich...

Die von dir angefragten Kenngrößen sind mit nicht bekannt. Die 6MW-Prototypen laufen aber auch erst seit kurzer Zeit (Norwegen,China). Bzgl. COE kann ich mir aber einen Spitzenplatz vorstellen. Da gibt es aber andere hier im Forum die dies besser beantworten können.

Die von dir angefragten Kenngrößen sind mit nicht bekannt. Die 6MW-Prototypen laufen aber auch erst seit kurzer Zeit (Norwegen,China). Bzgl. COE kann ich mir aber einen Spitzenplatz vorstellen. Da gibt es aber andere hier im Forum die dies besser beantworten können.

Antwort auf Beitrag Nr.: 48.674.942 von JoergP am 01.01.15 09:20:33Du hast meinen Beitrag nicht ganz vollständig gelesen

MY hat in der Bilanz Anzahlungen separat ausgewiesen

Daher gehe ich davon aus, dass das Geld zwischen Offenen Forderungen und Anzahlungen pendelt, erst am Ende in cash geht

Somit ist cash auch frei verfügbar

Und natürlich ist das Ranking ein Ritterschlag für MY

Klar sorgt das für Bekanntheit

Das ist für die im Westen weitgehend unbekannte MY sehr wichtig

MY hat in der Bilanz Anzahlungen separat ausgewiesen

Daher gehe ich davon aus, dass das Geld zwischen Offenen Forderungen und Anzahlungen pendelt, erst am Ende in cash geht

Somit ist cash auch frei verfügbar

Und natürlich ist das Ranking ein Ritterschlag für MY

Klar sorgt das für Bekanntheit

Das ist für die im Westen weitgehend unbekannte MY sehr wichtig

Antwort auf Beitrag Nr.: 48.675.254 von mrdesaster am 01.01.15 11:06:51NEIN!

Ming Yang hat die Kundenanzahlungen eben nicht separat ausgewiesen - sie sind in der Summe der "Verbindlichkeiten gegenüber Lieferanten und anderen" enthalten, wie man dem 2013 Jahresbericht entnehmen kann. Eine Anzahlung eines Kunden ist solange eine Verbindlichkeit ggü. ihm solange man die Leistung nicht erbracht hat.

Was auf der Aktivsseite als prepayments bzw. Vorauszahlungen angegeben sind, sind die Vorauszahlungen die Ming Yang an Lieferanten gemacht hat. Das kann man auf der Seite F-73 des Anhangs zum 2013er Jahresabschluss nachlesen - siehe die IR-Seite von MY bzw. dort die entsprechenden SEC-Fillings von Anfang 2014.

Ende 2013 entfielen z.B. ca. ein Fünftel der Summe auf Zahlungen an Aerodyne für die SCD-Technology, zu dessen Zeitpunkt man noch nicht die Lizenzrechte übertragen bekommen hat. Der Rest entfällt auf diverse Lieferanten.

Das ist wie in jedem Langzeitprojektgeschäft: Man muss auch sehen, das man sein Zuliefernetzwerk beisammen hält und da kann es u.U. notwendig sein, den ein oder anderen Lieferanten zu unterstützen. Man erinnere sich an die Finanzkrise, als die großen Automobilkonzerne wie VW auch manchen Zulieferbetrieb finanziell unterstützt haben, damit sie selber nach der Krise wieder wie gehabt produzieren können.

Ming Yang hat die Kundenanzahlungen eben nicht separat ausgewiesen - sie sind in der Summe der "Verbindlichkeiten gegenüber Lieferanten und anderen" enthalten, wie man dem 2013 Jahresbericht entnehmen kann. Eine Anzahlung eines Kunden ist solange eine Verbindlichkeit ggü. ihm solange man die Leistung nicht erbracht hat.

Was auf der Aktivsseite als prepayments bzw. Vorauszahlungen angegeben sind, sind die Vorauszahlungen die Ming Yang an Lieferanten gemacht hat. Das kann man auf der Seite F-73 des Anhangs zum 2013er Jahresabschluss nachlesen - siehe die IR-Seite von MY bzw. dort die entsprechenden SEC-Fillings von Anfang 2014.

Ende 2013 entfielen z.B. ca. ein Fünftel der Summe auf Zahlungen an Aerodyne für die SCD-Technology, zu dessen Zeitpunkt man noch nicht die Lizenzrechte übertragen bekommen hat. Der Rest entfällt auf diverse Lieferanten.

Das ist wie in jedem Langzeitprojektgeschäft: Man muss auch sehen, das man sein Zuliefernetzwerk beisammen hält und da kann es u.U. notwendig sein, den ein oder anderen Lieferanten zu unterstützen. Man erinnere sich an die Finanzkrise, als die großen Automobilkonzerne wie VW auch manchen Zulieferbetrieb finanziell unterstützt haben, damit sie selber nach der Krise wieder wie gehabt produzieren können.

Wenn ich das richtig verstehe, erweitert MY seine Produktionskapazität in Yangjiang mit Schwerpunkt Offshore Turbine (6.5 MW SCD). Investment von 1.08 Mrd CYN (ca. 170 Mio US$). Werdet ihr schlauer daraus ?

Google Uebersetzung von http://economy.gmw.cn/newspaper/2015-01/01/content_103413848…

Ming Yang wind turbine project located in Yangjiang High-tech Zone

2015-01-01 02:14

Yangjiang city government, high-tech zones, respectively Yangjiang Guangdong Mingyang Wind Power Industry Group Co., Ltd. signed a "strategic agreement to develop wind power," "Ming Yang offshore wind turbine manufacturing project investment agreement." this marks Mingyang offshore wind turbine manufacturing project was officially settled in Yangjiang High-tech Zone. The total investment of about 1.08 billion yuan, plans to start before the end of March next year.

Party Secretary Wei Guang, Mayor Qiu Zhiyong, Municipal Committee, vice mayor Jiaolan Sheng, chairman Wei Chuan Zhang Ming Yang Group, attended the signing ceremony.

Ming Yang offshore wind turbine manufacturing project funded by Mingyang Group Construction, located in Yangjiang port Hi-tech Zone Industrial Park, covers an area of 500 acres. The total investment of about 1.08 billion yuan, mainly producing 6.5 MW offshore wind turbine equipment and operation and maintenance. Among them, the first phase of large-scale offshore wind turbine manufacturing base planned land area of about 300 acres for the construction of wind turbine manufacturing base; two integrated maritime transport Wikipedia, the steel tower, fan base and manufacturing base area of about 200 acres reserved for planning and configuration pier.

Currently, Ming Yang offshore wind turbine manufacturing project has been basically completed the first phase of the project pre-filling 300 mu of land, which is expected to start construction by the end of March 2015. Completion of the project, will drive corporate presence and supporting the formation of large-scale integrated offshore wind industry cluster, a strong impetus to the city's economic restructuring and industrial upgrading, for the construction of the west with advanced equipment manufacturing industry to make a positive contribution.

Google Uebersetzung von http://economy.gmw.cn/newspaper/2015-01/01/content_103413848…

Ming Yang wind turbine project located in Yangjiang High-tech Zone

2015-01-01 02:14

Yangjiang city government, high-tech zones, respectively Yangjiang Guangdong Mingyang Wind Power Industry Group Co., Ltd. signed a "strategic agreement to develop wind power," "Ming Yang offshore wind turbine manufacturing project investment agreement." this marks Mingyang offshore wind turbine manufacturing project was officially settled in Yangjiang High-tech Zone. The total investment of about 1.08 billion yuan, plans to start before the end of March next year.

Party Secretary Wei Guang, Mayor Qiu Zhiyong, Municipal Committee, vice mayor Jiaolan Sheng, chairman Wei Chuan Zhang Ming Yang Group, attended the signing ceremony.

Ming Yang offshore wind turbine manufacturing project funded by Mingyang Group Construction, located in Yangjiang port Hi-tech Zone Industrial Park, covers an area of 500 acres. The total investment of about 1.08 billion yuan, mainly producing 6.5 MW offshore wind turbine equipment and operation and maintenance. Among them, the first phase of large-scale offshore wind turbine manufacturing base planned land area of about 300 acres for the construction of wind turbine manufacturing base; two integrated maritime transport Wikipedia, the steel tower, fan base and manufacturing base area of about 200 acres reserved for planning and configuration pier.

Currently, Ming Yang offshore wind turbine manufacturing project has been basically completed the first phase of the project pre-filling 300 mu of land, which is expected to start construction by the end of March 2015. Completion of the project, will drive corporate presence and supporting the formation of large-scale integrated offshore wind industry cluster, a strong impetus to the city's economic restructuring and industrial upgrading, for the construction of the west with advanced equipment manufacturing industry to make a positive contribution.

Auf der chinesischen MY News-Seite findet sich auch folgende, per Bing Translator übersetzte Mitteilung vom 22.12.2014:

Mingyang wind power group first scales presented the certificate of operations capability assessment of wind turbines

On December 19, mingyang wind power group in the wind power industry's first Beijing Jian Heng-accreditation Center to issue certificate of assessment of the operation and maintenance of wind turbines. This fully demonstrates the mingyang wind turbine operation and maintenance management, regular maintenance, troubleshooting and parts maintenance service capacity has already complied with the wind turbine generator maintenance technical standard for competency assessment requirements marked mingyang wind power operation and maintenance services in a leading position in the industry as a whole.

Operation and maintenance of wind turbines acquisition of certificate of competency assessment, mingyang wind power operations consolidate and develop market offers the green channel and a reliable guarantee, will help mingyang wind power group promote operation service capacity and layout optimization market, further improve brand visibility and reputation of sunshine, so as to enhance the competitiveness of enterprises.

Mingyang wind power group engineering services operation and maintenance teams, provide installation, commissioning, maintenance, troubleshooting and parts repair service comprehensive ability, can provide customers with the full range of operation and maintenance service, in guaranteeing the safety and reliability of the unit running at the same time get more potential value for customers to create a better economic efficiency.

Mingyang wind power as the world's leading energy solutions provider, will continue to work together in intimate partners in the industry, for the improvement of ecological environment in China and global energy development and make new contributions to the cause.

Mingyang wind power group first scales presented the certificate of operations capability assessment of wind turbines

On December 19, mingyang wind power group in the wind power industry's first Beijing Jian Heng-accreditation Center to issue certificate of assessment of the operation and maintenance of wind turbines. This fully demonstrates the mingyang wind turbine operation and maintenance management, regular maintenance, troubleshooting and parts maintenance service capacity has already complied with the wind turbine generator maintenance technical standard for competency assessment requirements marked mingyang wind power operation and maintenance services in a leading position in the industry as a whole.

Operation and maintenance of wind turbines acquisition of certificate of competency assessment, mingyang wind power operations consolidate and develop market offers the green channel and a reliable guarantee, will help mingyang wind power group promote operation service capacity and layout optimization market, further improve brand visibility and reputation of sunshine, so as to enhance the competitiveness of enterprises.

Mingyang wind power group engineering services operation and maintenance teams, provide installation, commissioning, maintenance, troubleshooting and parts repair service comprehensive ability, can provide customers with the full range of operation and maintenance service, in guaranteeing the safety and reliability of the unit running at the same time get more potential value for customers to create a better economic efficiency.

Mingyang wind power as the world's leading energy solutions provider, will continue to work together in intimate partners in the industry, for the improvement of ecological environment in China and global energy development and make new contributions to the cause.

Antwort auf Beitrag Nr.: 48.675.866 von paerreap am 01.01.15 14:30:39überblick über den offshore-bereich in china (stand okt 2014)

http://www.windscm.com/sites/default/files/files/DMD%20Oct%2…

http://www.windscm.com/sites/default/files/files/DMD%20Oct%2…

Antwort auf Beitrag Nr.: 48.676.082 von Wertefinder1 am 01.01.15 15:48:15Auf Seite 83 des Geschäftsberichts 2013 ist das mit den Vorauszahlungen der Kunden im Detail erläutert - jedenfalls wie es sein sollte:

"... Our customers make payments in installments. We generally require that the customer make a prepayment of approximately 10% of the sale price of the wind turbines within one month after the signing of the sales contract; a second payment of approximately 10% to 20% of the sale price within three months after the signing of the sales contract; upon their receipt of evidence of supply contracts that we have entered into to fulfill the sales contract, payments of approximately 30% to 60% of the sale price of the delivered wind turbines within one month after each scheduled delivery; a payment of approximately 5% to 30% of the sale price of the wind turbines within one month after the wind turbines are installed and have passed the durability test. The final 5% to 10%, if any, of the sale price is retained by our customers and payable within one month after the end of the warranty period, which normally lasts for two to six years after the turbines pass the durability test. ..."

Also im Optimalfall:

o Anzahlung von 10 % des Verkaufspreises innerhalb eines Monats nach Vertragsunterzeichnung

o Anzahlung von weiteren 10 - 20 % des Verkaufspreises nach 3 Monaten nach Vertragsunterzeichnung

o Nach dem Einkauf von Teilen bei Lieferanten bzw. der Lieferung der Windkraftanlagen die weitere Bezahlung von 30 - 60 % des Verkaufspreises innerhalb eines Monats

o Nach dem Aufbau und der betriebsfertigen Übergabe der Windkraftanlage Bezahlung von 5 bis 30 % des Verkaufspreises

o Ein Betrag von 5 - 10 % des Verkaufspreises wird zahlbar innerhalb eines Monats nach Ablauf des Garantiezeitraums, der zwischen 2 und 6 Jahren beträgt.

Der letzte Punkt ist im Zusammenhang mit der o.g. Meldung und dem gemeldeten Abschluss der ersten Operation & Maintenance-Verträge im Jahr 2014 zu sehen. Da der Windkraftmarkt in China noch nicht sehr alt ist, dürfte ein Grossteil der installierten Windkraftanlagen noch im Garantiezeitraum sein. D.h., wenn etwas kaputt geht, muss es der Hersteller bezahlen.

Das ändert sich jetzt mehr und mehr, weil immer mehr Anlagen aus dem Garantiezeitraum herauslaufen. D.h. erstens, das MY der restliche Kaufpreis zufliesst (wenn die Anlagen reibungslos funktionieren) und 2., das das O&M-Geschäft jetzt erst richtig anfängt.

Wenn man sich anschaut, was andere Hersteller wie Gamesa am O&M-Geschäft verdienen, dann sollte dieser quasi jetzt erst für MY entstehende neue Markt weiter optimistisch für das Ertragspotential stimmen. Das neue Geschäftsfeld O&M dürfte die nächsten beiden Jahre für die konkreten Ergebnisse bedeutender sein als das Offshore-Geschäft, das ja erstmal eher kostet.

"... Our customers make payments in installments. We generally require that the customer make a prepayment of approximately 10% of the sale price of the wind turbines within one month after the signing of the sales contract; a second payment of approximately 10% to 20% of the sale price within three months after the signing of the sales contract; upon their receipt of evidence of supply contracts that we have entered into to fulfill the sales contract, payments of approximately 30% to 60% of the sale price of the delivered wind turbines within one month after each scheduled delivery; a payment of approximately 5% to 30% of the sale price of the wind turbines within one month after the wind turbines are installed and have passed the durability test. The final 5% to 10%, if any, of the sale price is retained by our customers and payable within one month after the end of the warranty period, which normally lasts for two to six years after the turbines pass the durability test. ..."

Also im Optimalfall:

o Anzahlung von 10 % des Verkaufspreises innerhalb eines Monats nach Vertragsunterzeichnung

o Anzahlung von weiteren 10 - 20 % des Verkaufspreises nach 3 Monaten nach Vertragsunterzeichnung

o Nach dem Einkauf von Teilen bei Lieferanten bzw. der Lieferung der Windkraftanlagen die weitere Bezahlung von 30 - 60 % des Verkaufspreises innerhalb eines Monats

o Nach dem Aufbau und der betriebsfertigen Übergabe der Windkraftanlage Bezahlung von 5 bis 30 % des Verkaufspreises

o Ein Betrag von 5 - 10 % des Verkaufspreises wird zahlbar innerhalb eines Monats nach Ablauf des Garantiezeitraums, der zwischen 2 und 6 Jahren beträgt.

Der letzte Punkt ist im Zusammenhang mit der o.g. Meldung und dem gemeldeten Abschluss der ersten Operation & Maintenance-Verträge im Jahr 2014 zu sehen. Da der Windkraftmarkt in China noch nicht sehr alt ist, dürfte ein Grossteil der installierten Windkraftanlagen noch im Garantiezeitraum sein. D.h., wenn etwas kaputt geht, muss es der Hersteller bezahlen.

Das ändert sich jetzt mehr und mehr, weil immer mehr Anlagen aus dem Garantiezeitraum herauslaufen. D.h. erstens, das MY der restliche Kaufpreis zufliesst (wenn die Anlagen reibungslos funktionieren) und 2., das das O&M-Geschäft jetzt erst richtig anfängt.

Wenn man sich anschaut, was andere Hersteller wie Gamesa am O&M-Geschäft verdienen, dann sollte dieser quasi jetzt erst für MY entstehende neue Markt weiter optimistisch für das Ertragspotential stimmen. Das neue Geschäftsfeld O&M dürfte die nächsten beiden Jahre für die konkreten Ergebnisse bedeutender sein als das Offshore-Geschäft, das ja erstmal eher kostet.

Antwort auf Beitrag Nr.: 48.676.121 von Wertefinder1 am 01.01.15 16:15:11Das ändert sich jetzt mehr und mehr, weil immer mehr Anlagen aus dem Garantiezeitraum herauslaufen. D.h. erstens, das MY der restliche Kaufpreis zufliesst (wenn die Anlagen reibungslos funktionieren) und 2., das das O&M-Geschäft jetzt erst richtig anfängt.

Wenn man sich anschaut, was andere Hersteller wie Gamesa am O&M-Geschäft verdienen, dann sollte dieser quasi jetzt erst für MY entstehende neue Markt weiter optimistisch für das Ertragspotential stimmen. Das neue Geschäftsfeld O&M dürfte die nächsten beiden Jahre für die konkreten Ergebnisse bedeutender sein als das Offshore-Geschäft, das ja erstmal eher kostet.

Zitat

Könntest Du das noch konkretisieren ?

Welchen zusätzlichen Umsatz und Gewinnbeitrag könnte das O&M Geschäft 2015 oder 2016 zusätzlich liefern (nur eine Hausnummer )

Wie verteilt sich der Umsatz offshore zu O&M zB bei gamesa ?

kannst du sagen welchen Gewinnanteil offshore und o&m jeweils bei einer gamesa haben

du hast ja schon durchklingen lassen,dass die gewinne eigentlich mehr aus o&m kommen, wenn ich dich da richtig verstanden habe

und das dies umsätze sind,die bei my bisher nicht wirklich existent sind, weil sie eben noch jung am markt sind

Wenn man sich anschaut, was andere Hersteller wie Gamesa am O&M-Geschäft verdienen, dann sollte dieser quasi jetzt erst für MY entstehende neue Markt weiter optimistisch für das Ertragspotential stimmen. Das neue Geschäftsfeld O&M dürfte die nächsten beiden Jahre für die konkreten Ergebnisse bedeutender sein als das Offshore-Geschäft, das ja erstmal eher kostet.

Zitat

Könntest Du das noch konkretisieren ?

Welchen zusätzlichen Umsatz und Gewinnbeitrag könnte das O&M Geschäft 2015 oder 2016 zusätzlich liefern (nur eine Hausnummer )

Wie verteilt sich der Umsatz offshore zu O&M zB bei gamesa ?

kannst du sagen welchen Gewinnanteil offshore und o&m jeweils bei einer gamesa haben

du hast ja schon durchklingen lassen,dass die gewinne eigentlich mehr aus o&m kommen, wenn ich dich da richtig verstanden habe

und das dies umsätze sind,die bei my bisher nicht wirklich existent sind, weil sie eben noch jung am markt sind

Antwort auf Beitrag Nr.: 48.676.421 von mrdesaster am 01.01.15 17:43:22Die 6.0 MW Offshore Turbine in Rudong/China ist im Q4 2014 in den Betrieb gegangen und soll glaube ich jetzt 2 Jahre getestet werden. Die zweite Anlage in Norwegen wird laut dem hier verlinkten Artikel aus Norwegen wohl nicht vor 2016 installiert werden. Dann gibt es natürlich noch den Auftrag über die 27 x 3.0 MW SCD Turbinen. Aber insgesamt denke ich nicht, das man aus dem Offshore-Bereich schon in den nächsten beiden Jahren einen positiven Ergebnisbeitrag erwarten kann. Eher entstehen da einige Vorlaufkosten wie bei jedem großen Projekt.

Deshalb kommt es für die Ergebnisse in 2014 auf die anderen Bereiche drauf an: Onshore in China, Onshore im Ausland bzw. insbesondere beim JV GWPL in Indien, eigene EPC-Projekte (in China und Indien) und eben die Entwicklung der neuen O&M-Sparte.

Gamesa schaue selbst:

http://www.gamesacorp.com/en/investors-and-shareholders/fina…

Q3 2014: 1,62 Mrd. Euro Umsatz mit der Herstellung, 323 Mio. Euro Umsatz bei O&M. Die EBIT-Marge insgesamt betrug dabei 6,4 % - innerhalb der O&M-Sparte waren es aber 11,4 %. Die EBIT-Marge im O&M-Geschäft von Gamesa ist also mehr als doppelt so hoch wie bei der Herstellung der Windturbinen selbst. Das wundert auch nicht, da beim Verkauf ein harter Preiswettbewerb da ist; aber steht die Anlage erstmal, dann muss sie auch zuverlässig laufen bzw. der Abschluss eines Wartungsvertrages ist oft (?) sogar behördlich vorgeschrieben. Das eröffnet dann andere Preisspielräume, weil der Kunde mehr gebunden ist.

Das O&M-Geschäft von Ming Yang ist noch ganz klein - verschwindend. Normalerweise ist es in Europa so, das man während der Garantiezeit auch einen Wartungsvertrag abschliesst, weil Anlagenausfälle aufgrund mangelnder Wartung keine Garantiefälle sind. In China scheint die Denke aber eine andere zu sein: "Man hat Garantie, also braucht man nicht zu warten." Aber wenn die Garantie abgelaufen ist, dann kommt der Hersteller wirklich nicht mehr. Da muss man dann die Anlage reparieren - sonst keine Einnahmen mehr. Oder eben einen Wartungsvertrag abschließen.

Man kann das jetzt sicher nicht 1zu1 von Gamesa übertragen. Aber wichtig ist eben zu erkennen, das mit dem O&M-Geschäft jetzt eine ganz neue Sparte dazu gekommen ist, die es vorher nicht gegeben hat. Das wird 2015 noch nicht viel sein - aber die Sparte wird immer mehr wachsen und es ist ein sicheres und wohl auch margenträchtigeres Geschäft als die Herstellung der Windturbine selbst. Das kann man auch in vielen anderen Maschinenbaubereichen sehen, wo die Hersteller weniger an der Hardware, sondern an der anschließenden Wartung und dem Service verdienen.

Deshalb kommt es für die Ergebnisse in 2014 auf die anderen Bereiche drauf an: Onshore in China, Onshore im Ausland bzw. insbesondere beim JV GWPL in Indien, eigene EPC-Projekte (in China und Indien) und eben die Entwicklung der neuen O&M-Sparte.

Gamesa schaue selbst:

http://www.gamesacorp.com/en/investors-and-shareholders/fina…

Q3 2014: 1,62 Mrd. Euro Umsatz mit der Herstellung, 323 Mio. Euro Umsatz bei O&M. Die EBIT-Marge insgesamt betrug dabei 6,4 % - innerhalb der O&M-Sparte waren es aber 11,4 %. Die EBIT-Marge im O&M-Geschäft von Gamesa ist also mehr als doppelt so hoch wie bei der Herstellung der Windturbinen selbst. Das wundert auch nicht, da beim Verkauf ein harter Preiswettbewerb da ist; aber steht die Anlage erstmal, dann muss sie auch zuverlässig laufen bzw. der Abschluss eines Wartungsvertrages ist oft (?) sogar behördlich vorgeschrieben. Das eröffnet dann andere Preisspielräume, weil der Kunde mehr gebunden ist.

Das O&M-Geschäft von Ming Yang ist noch ganz klein - verschwindend. Normalerweise ist es in Europa so, das man während der Garantiezeit auch einen Wartungsvertrag abschliesst, weil Anlagenausfälle aufgrund mangelnder Wartung keine Garantiefälle sind. In China scheint die Denke aber eine andere zu sein: "Man hat Garantie, also braucht man nicht zu warten." Aber wenn die Garantie abgelaufen ist, dann kommt der Hersteller wirklich nicht mehr. Da muss man dann die Anlage reparieren - sonst keine Einnahmen mehr. Oder eben einen Wartungsvertrag abschließen.

Man kann das jetzt sicher nicht 1zu1 von Gamesa übertragen. Aber wichtig ist eben zu erkennen, das mit dem O&M-Geschäft jetzt eine ganz neue Sparte dazu gekommen ist, die es vorher nicht gegeben hat. Das wird 2015 noch nicht viel sein - aber die Sparte wird immer mehr wachsen und es ist ein sicheres und wohl auch margenträchtigeres Geschäft als die Herstellung der Windturbine selbst. Das kann man auch in vielen anderen Maschinenbaubereichen sehen, wo die Hersteller weniger an der Hardware, sondern an der anschließenden Wartung und dem Service verdienen.

wieso ? die 27 3mw sind im bau ...

29 -> 87mw

Antwort auf Beitrag Nr.: 48.676.814 von Wertefinder1 am 01.01.15 19:28:08Vielen Dank für Mühe und fundierte Antwort.

Antwort auf Beitrag Nr.: 48.677.222 von sleupendriewer_ am 01.01.15 22:01:28wieso ? die 27 3mw sind im bau ...

umso besser, vielen Dank

umso besser, vielen Dank

Zitat von sleupendriewer_: 29 -> 87mw

Ja.

Aber die Frage ist doch, ob mit der SCD-Technologie oder mit der Offshore-Windkraft 2015, 2016 Geld verdient wird oder das eher ganz wichtige Zukunftsinvestionen sind, wo der Ertrag später kommt.

Verdient Ming Yang 2015, 2016 kein Geld, weil sie in zukünftige Ertragsbringer investieren, dann wird es mit dem Aktienkurs wohl schwer, weil dann wieder erstmal abgewartet wird, ob das auch so eintrifft.

Deshalb halte ich den wenn auch noch kleinen Gewinnbeitrag der im Aufbau befindlichen O&M-Sparte für wichtig. Denn auch das ist ja letztlich ein neues Geschäftsfeld. Aber eines mit klar langfristigen Perspektiven. Siehe eben die Strategie von Gamesa.

Antwort auf Beitrag Nr.: 48.679.316 von Wertefinder1 am 02.01.15 11:28:16lass das vielleicht nochmal für 29 anlagen durchlaufen in dem du folgende deltas on-/offshore berücksichtigst :

- 500yuan/kw onshore - 1500-1800yuan/kw offshore

- 1.5-2mw pro anlage onshore - 3 bis 3.5mw pro anlage offshore (später 6 bzw 6.5mw)

- 13-15% gross margin vs 30% (so meine erinnerung von einem cc) - net margin onshore 5% -> offshore tbd/?

rechne dir einfach mal aus wieviele 1.5-er ming yang onshore errichten muss, um eine vergleichbares ergebnis zu erzielen und setze das ins verhältnis zum gesamtergebnis - ich denke du landest auch so im zweistelligen prozentbereich.

(snip)

p.s.: sehr geil, wenn die letzte antwort auf yahoo real sein sollte

(lassen wir das am besten mal einfach so stehen ...)

http://finance.yahoo.com/mbview/threadview/;_ylt=AsNC5gIxdpY…

zhang2005126 • 5 hours ago Flag

0 users liked this posts users disliked this posts 0

Reply

the secondary market sales of _our_ company is about 20% of the year's sales.

- 500yuan/kw onshore - 1500-1800yuan/kw offshore

- 1.5-2mw pro anlage onshore - 3 bis 3.5mw pro anlage offshore (später 6 bzw 6.5mw)

- 13-15% gross margin vs 30% (so meine erinnerung von einem cc) - net margin onshore 5% -> offshore tbd/?

rechne dir einfach mal aus wieviele 1.5-er ming yang onshore errichten muss, um eine vergleichbares ergebnis zu erzielen und setze das ins verhältnis zum gesamtergebnis - ich denke du landest auch so im zweistelligen prozentbereich.

(snip)

p.s.: sehr geil, wenn die letzte antwort auf yahoo real sein sollte

(lassen wir das am besten mal einfach so stehen ...)

http://finance.yahoo.com/mbview/threadview/;_ylt=AsNC5gIxdpY…

zhang2005126 • 5 hours ago Flag

0 users liked this posts users disliked this posts 0

Reply

the secondary market sales of _our_ company is about 20% of the year's sales.

addon : bei 44 projekten / 10gw - ergo 200-300mw pro projekt sehe ich zudem durchaus die mögichkeit diese mit 60-80 3.5-ern zu bestücken - gerade im intertidal-bereich - und wenn die anlagen schnell zu errichten sind / einfach/vormontiert zu transportieren sind.