Ming Yang - Talsohle Ende 2012 durchschritten? - 500 Beiträge pro Seite (Seite 8)

eröffnet am 11.02.13 18:19:57 von

neuester Beitrag 11.12.16 14:35:02 von

neuester Beitrag 11.12.16 14:35:02 von

Beiträge: 4.154

ID: 1.179.434

ID: 1.179.434

Aufrufe heute: 0

Gesamt: 388.848

Gesamt: 388.848

Aktive User: 0

ISIN: US16951C1080 · WKN: A1C523

2,4400

USD

0,00 %

0,0000 USD

Letzter Kurs 23.06.16 NYSE

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +49.900,00 | |

| 3,4100 | +27,24 | |

| 10,500 | +25,90 | |

| 1,9580 | +18,31 | |

| 1,1850 | +13,40 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,7000 | -3,57 | |

| 1,4600 | -3,95 | |

| 0,7620 | -5,69 | |

| 1,3700 | -12,74 | |

| 2,7400 | -15,43 |

Antwort auf Beitrag Nr.: 50.491.122 von aktopus am 26.08.15 11:55:21

Ja - schon wieder werden 1,83 Euro bezahlt - und nach Börseneröffnung in den USA kann man wieder für 1,67 Euro kaufen. Unbegreiflich, da es ja nicht mal eine (gefakte) vorbörsliche Indikation aus den USA gibt.

Zitat von aktopus: Frankfurt taxt aber heute wieder hoch;

es wird doch nicht heute etwa einen Sprung nach oben geben,

weil "jemand" Lust drauf hat...

Ja - schon wieder werden 1,83 Euro bezahlt - und nach Börseneröffnung in den USA kann man wieder für 1,67 Euro kaufen. Unbegreiflich, da es ja nicht mal eine (gefakte) vorbörsliche Indikation aus den USA gibt.

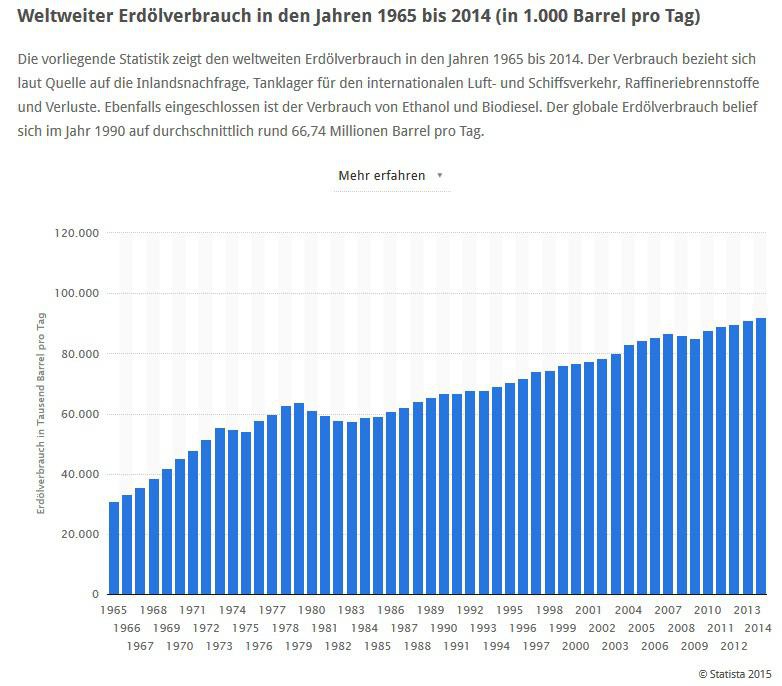

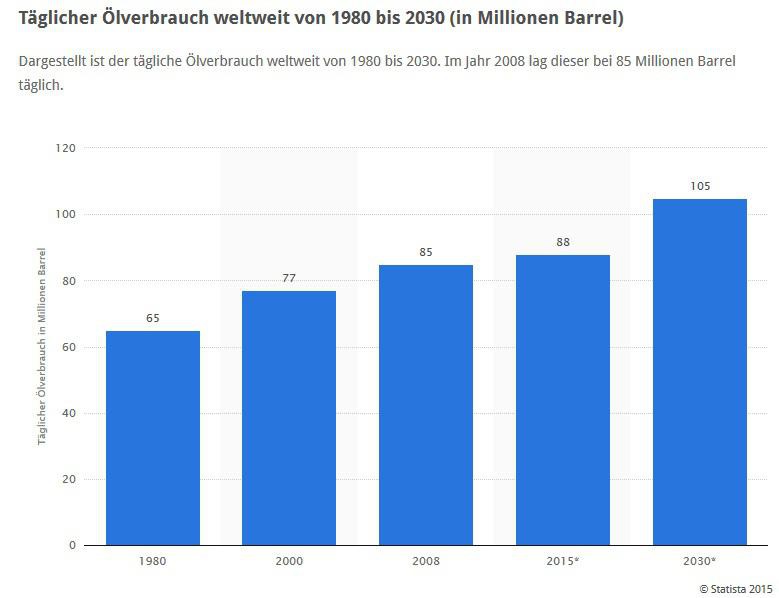

Antwort auf Beitrag Nr.: 50.491.554 von Force8 am 26.08.15 12:48:48Der Beitrag ist leider völlig neben der Sachlage. Siehe die Statistiken über den jedes Jahr steigenden weltweiten Ölverbrauch und die Prognose bis 2030:

Der Verbrauch steigt insbesondere durch die wirtschaftliche Entwicklung in Asien. Man schaue sich die PKW-Dichte in den USA an und vergleiche die mit China.

Deshalb ist es ja umso überraschender für die erdölfördernden Firmen und Länder, das der Ölpreis plötzlich so stark und nachhaltig zurückkommt. Damit hat vor 5 Jahren noch keiner gerechnet. Und dieser krasse Preisverfall muss auch mal Auswirkungen zeigen. Alle CEO's der führenden Ölfirmen befürchten das Schlimmste für ihre Branche - noch ist aber nicht viel passiert auf der Produzentenseite.

Der Verbrauch steigt insbesondere durch die wirtschaftliche Entwicklung in Asien. Man schaue sich die PKW-Dichte in den USA an und vergleiche die mit China.

Deshalb ist es ja umso überraschender für die erdölfördernden Firmen und Länder, das der Ölpreis plötzlich so stark und nachhaltig zurückkommt. Damit hat vor 5 Jahren noch keiner gerechnet. Und dieser krasse Preisverfall muss auch mal Auswirkungen zeigen. Alle CEO's der führenden Ölfirmen befürchten das Schlimmste für ihre Branche - noch ist aber nicht viel passiert auf der Produzentenseite.

Antwort auf Beitrag Nr.: 50.492.085 von Wertefinder1 am 26.08.15 13:43:40Du bist echt ein lustiges Kerlchen. Was ist denn an diesen Statistiken falsch? Sie zeigen lediglich den Rohölverbrauch,nicht mehr,nicht weniger.

Mich würden die Gründe interessieren warum die Nettogewinnmarge von Goldwind fast drei mal so hoch ist

Goldwind Q2: 14,5 %

MY: Q2: 4,4 %

ISt Goldwind so gut oder MY so schlecht? Es kann ja nicht nur an den eigenen Windparks von Goldwind liegen...

Goldwind Q2: 14,5 %

MY: Q2: 4,4 %

ISt Goldwind so gut oder MY so schlecht? Es kann ja nicht nur an den eigenen Windparks von Goldwind liegen...

Antwort auf Beitrag Nr.: 50.492.277 von DERDAX1982 am 26.08.15 14:03:17

Daran ist nichts falsch. Aber die Annahme von Force8, das sich die Weltwirtschaft vom Öl abwendet, die ist falsch. Der Ölverbrauch ist die letzten Jahre jedes Jahr gestiegen und soll bis zum Jahr 2030 weiter steigen.

Dito werden die Erdölreserven nicht weniger. Nur die Förderung aus neuen Quellen wird teurer. Das wird durch die hohe Förderung aus alten Quellen aber derzeit überlagert, so dass der Preis stark gefallen ist. Dieser Preis muss die Produzenten mit hohen Förderkosten über die Zeit ruinieren. Die Frage ist nur wie lange diese Zeit ist und welche Folgen das dann hat.

Zitat von DERDAX1982: Du bist echt ein lustiges Kerlchen. Was ist denn an diesen Statistiken falsch? Sie zeigen lediglich den Rohölverbrauch,nicht mehr,nicht weniger.

Daran ist nichts falsch. Aber die Annahme von Force8, das sich die Weltwirtschaft vom Öl abwendet, die ist falsch. Der Ölverbrauch ist die letzten Jahre jedes Jahr gestiegen und soll bis zum Jahr 2030 weiter steigen.

Dito werden die Erdölreserven nicht weniger. Nur die Förderung aus neuen Quellen wird teurer. Das wird durch die hohe Förderung aus alten Quellen aber derzeit überlagert, so dass der Preis stark gefallen ist. Dieser Preis muss die Produzenten mit hohen Förderkosten über die Zeit ruinieren. Die Frage ist nur wie lange diese Zeit ist und welche Folgen das dann hat.

Trading Spotlight

Antwort auf Beitrag Nr.: 50.492.382 von DERDAX1982 am 26.08.15 14:15:51

M.E. lag die Gewinnmarge von MY im Q2 bei über 6 %, wenn man den zusätzlichen RENergy Gewinn des Halbjahres von umgerechnet 9,6 Mio. USD vereinfacht durch 2 teilt. Erst ab dem Q1 2016 fließt dieser Gewinn auch in die MY-Bilanz ein, die Aktienanzahl ist aber schon jetzt erhöht. So verstehe ich es zumindest.

MY verwirklicht nur eigene EPC-Projekte, bei denen die Gewinnmarge über 12 % liegt. Bei einigen eigenen EPC-Projekten liegt sie lt. den Angaben in der Telefonkonferenz über 15 %. Das auf 2.000 MW die nächsten Jahre hochgerechnet, ergibt exorbitante Steigerungen.

Jetzt ist die Frage, wieviel die Windparks von Xinjiang Goldwind zum Gewinn beisteuern. Ich habe mich damit noch nicht befasst. Mach doch mal.

Zitat von DERDAX1982: Mich würden die Gründe interessieren warum die Nettogewinnmarge von Goldwind fast drei mal so hoch ist

Goldwind Q2: 14,5 %

MY: Q2: 4,4 %

ISt Goldwind so gut oder MY so schlecht? Es kann ja nicht nur an den eigenen Windparks von Goldwind liegen...

M.E. lag die Gewinnmarge von MY im Q2 bei über 6 %, wenn man den zusätzlichen RENergy Gewinn des Halbjahres von umgerechnet 9,6 Mio. USD vereinfacht durch 2 teilt. Erst ab dem Q1 2016 fließt dieser Gewinn auch in die MY-Bilanz ein, die Aktienanzahl ist aber schon jetzt erhöht. So verstehe ich es zumindest.

MY verwirklicht nur eigene EPC-Projekte, bei denen die Gewinnmarge über 12 % liegt. Bei einigen eigenen EPC-Projekten liegt sie lt. den Angaben in der Telefonkonferenz über 15 %. Das auf 2.000 MW die nächsten Jahre hochgerechnet, ergibt exorbitante Steigerungen.

Jetzt ist die Frage, wieviel die Windparks von Xinjiang Goldwind zum Gewinn beisteuern. Ich habe mich damit noch nicht befasst. Mach doch mal.

Antwort auf Beitrag Nr.: 50.492.652 von Wertefinder1 am 26.08.15 14:46:56

8,8 % vom Gesamtumsatz

20,2 % Anteil an der Gesamt Gross Margin

65,7% Gross Margin

Aktuell 1771 MW als eigene Parks im Bestand, weitere 1.296 MW in der Entwicklungsphase...

.

Fällt unter Windfarm Development:8,8 % vom Gesamtumsatz

20,2 % Anteil an der Gesamt Gross Margin

65,7% Gross Margin

Aktuell 1771 MW als eigene Parks im Bestand, weitere 1.296 MW in der Entwicklungsphase...

Interessant auch die Ziele für Gesamtkapazität bis 2020: 250 GW bis 280GW, geht wohl aus den Entwüfen des anstehenden 5 - Jahres-Plan hervor...wären 26 GW - 32 GW jährlicher Zubau

Antwort auf Beitrag Nr.: 50.492.520 von Wertefinder1 am 26.08.15 14:33:05

Evtl. habe ich es etwas missverständlich ausgedrückt.

Der Verbrauch von Öl, welches bisher für die reine Energiegewinnung verbraucht wurde, geht zurück. Dies begründet aus der Schlussfolgerung, dass es immer mehr Wind- und Solarenergie gibt / geben wird. Wäre dem nicht so, dann könnte man sich das ganze Thema " Alternative Energien " sparen.

Der Ölverbrauch wird ggf. dadurch steigen oder stagnieren, für die Produktion von "Waren" und " Kraftstoff ", weil es mehr Kfz gibt, die noch mit Verbrennungsmotoren fahren.

Aber jede Ölheizung die ausgebaut und z.B. durch Solar ausgetauscht wird, vermindert den Ölverbrauch...und wir sehen immer mehr Solar-Dinger auf den Dächern und Windräder ON- und OFF-Shore.

Selbst der ALDI hat Solar auf den Dächern seiner Filialen und bietet das kostenlose Stromtanken von E-Auto und e-Bikes auf deren Parkplätzen an .

Ich sehe einfach den rückläufigen Ölverbrauch bzgl. Solar / Wind usw.

OK

Zitat von Wertefinder1:Zitat von DERDAX1982: Du bist echt ein lustiges Kerlchen. Was ist denn an diesen Statistiken falsch? Sie zeigen lediglich den Rohölverbrauch,nicht mehr,nicht weniger.

Daran ist nichts falsch. Aber die Annahme von Force8, das sich die Weltwirtschaft vom Öl abwendet, die ist falsch. Der Ölverbrauch ist die letzten Jahre jedes Jahr gestiegen und soll bis zum Jahr 2030 weiter steigen.

Dito werden die Erdölreserven nicht weniger. Nur die Förderung aus neuen Quellen wird teurer. Das wird durch die hohe Förderung aus alten Quellen aber derzeit überlagert, so dass der Preis stark gefallen ist. Dieser Preis muss die Produzenten mit hohen Förderkosten über die Zeit ruinieren. Die Frage ist nur wie lange diese Zeit ist und welche Folgen das dann hat.

Evtl. habe ich es etwas missverständlich ausgedrückt.

Der Verbrauch von Öl, welches bisher für die reine Energiegewinnung verbraucht wurde, geht zurück. Dies begründet aus der Schlussfolgerung, dass es immer mehr Wind- und Solarenergie gibt / geben wird. Wäre dem nicht so, dann könnte man sich das ganze Thema " Alternative Energien " sparen.

Der Ölverbrauch wird ggf. dadurch steigen oder stagnieren, für die Produktion von "Waren" und " Kraftstoff ", weil es mehr Kfz gibt, die noch mit Verbrennungsmotoren fahren.

Aber jede Ölheizung die ausgebaut und z.B. durch Solar ausgetauscht wird, vermindert den Ölverbrauch...und wir sehen immer mehr Solar-Dinger auf den Dächern und Windräder ON- und OFF-Shore.

Selbst der ALDI hat Solar auf den Dächern seiner Filialen und bietet das kostenlose Stromtanken von E-Auto und e-Bikes auf deren Parkplätzen an .

Ich sehe einfach den rückläufigen Ölverbrauch bzgl. Solar / Wind usw.

Antwort auf Beitrag Nr.: 50.492.985 von Force8 am 26.08.15 15:21:43Auch das sehe ich nicht. Allenfalls durch die stärkere Besteuerung oder staatliche Vorgaben zum Wechsel von Öl auf Gas.

Generell ist es so, das global gesehen der Ressourcenverbrauch steigt, weil 1. die Weltbevölkerung steigt und 2. ein Teil der vorhandenen Weltbevölkerung einen materiell höheren Lebensstil mit diversen Konsumgütern erreichen will. Der letztere Effekt treibt die Nachfrage in China an. Gestern hat man in einer Strohhütte gelebt und auch Reisstroh zum Heizen genutzt. Morgen wohnt man in einem Wohnblock, der vllt. durch eine Ölheizung beheizt wird.

Aber auch eine unnütze Diskussion hier, da die Treiber für die Nachfrage nach Windkraftleistung unabhängig vom Ölpreis sind, wie der CEO Chuanwei Zhang sie auf die entsprechende Frage dargelegt hat.

Generell ist es so, das global gesehen der Ressourcenverbrauch steigt, weil 1. die Weltbevölkerung steigt und 2. ein Teil der vorhandenen Weltbevölkerung einen materiell höheren Lebensstil mit diversen Konsumgütern erreichen will. Der letztere Effekt treibt die Nachfrage in China an. Gestern hat man in einer Strohhütte gelebt und auch Reisstroh zum Heizen genutzt. Morgen wohnt man in einem Wohnblock, der vllt. durch eine Ölheizung beheizt wird.

Aber auch eine unnütze Diskussion hier, da die Treiber für die Nachfrage nach Windkraftleistung unabhängig vom Ölpreis sind, wie der CEO Chuanwei Zhang sie auf die entsprechende Frage dargelegt hat.

Antwort auf Beitrag Nr.: 50.492.895 von DERDAX1982 am 26.08.15 15:12:13Lt. der Q2-Telefonkonferenz erwartet MY für 2016 3%-punkte Nettomargenanstieg durch die RENergy Übernahme.

Weitere 2 - 3 % sollen durch Preissteigerungen pro verkauften MW und weiter optimierte Lieferketten kommen. Die Preise sind bereits wie angekündigt von 3900 auf 4000 RMB/kW gestiegen, bei den letzten Bidrunden lag der Preis bei 4100 RMB. Der Preis bei der 3 MW 3-Blattanlage soll bei 4.300 RMB liegen.

Wenn dann die eigenen Projekte im GW-Maßstab gemittelt über 12 % Rendite auf die Investition abwerfen, dann kommen da sehr hohe Gewinnsteigerungen die nächsten Jahre bei raus.

Das liegt alles so klar vor einem - aber trotzdem dümpelt der ADS-Kurs auf unnormal niedrigen Niveaus herum. Zum .

.

Weitere 2 - 3 % sollen durch Preissteigerungen pro verkauften MW und weiter optimierte Lieferketten kommen. Die Preise sind bereits wie angekündigt von 3900 auf 4000 RMB/kW gestiegen, bei den letzten Bidrunden lag der Preis bei 4100 RMB. Der Preis bei der 3 MW 3-Blattanlage soll bei 4.300 RMB liegen.

Wenn dann die eigenen Projekte im GW-Maßstab gemittelt über 12 % Rendite auf die Investition abwerfen, dann kommen da sehr hohe Gewinnsteigerungen die nächsten Jahre bei raus.

Das liegt alles so klar vor einem - aber trotzdem dümpelt der ADS-Kurs auf unnormal niedrigen Niveaus herum. Zum

.

.

Antwort auf Beitrag Nr.: 50.491.896 von Wertefinder1 am 26.08.15 13:23:23

Vorbörslich 1,83 Euro bezahlt - jetzt eben auf Tradegate 1,66 Euro.

Sollten da immer neue Leute am Werk sein die meinen, sie könnten mit ihren Kleinstorders in Deutschland irgendetwas an der Kursstellung in den USA ändern? Da muss doch sonst über die Zeit mal ein Lerneffekt eintreten.

Zitat von Wertefinder1:Zitat von aktopus: Frankfurt taxt aber heute wieder hoch;

es wird doch nicht heute etwa einen Sprung nach oben geben,

weil "jemand" Lust drauf hat...

Ja - schon wieder werden 1,83 Euro bezahlt - und nach Börseneröffnung in den USA kann man wieder für 1,67 Euro kaufen. Unbegreiflich, da es ja nicht mal eine (gefakte) vorbörsliche Indikation aus den USA gibt.

Vorbörslich 1,83 Euro bezahlt - jetzt eben auf Tradegate 1,66 Euro.

Sollten da immer neue Leute am Werk sein die meinen, sie könnten mit ihren Kleinstorders in Deutschland irgendetwas an der Kursstellung in den USA ändern? Da muss doch sonst über die Zeit mal ein Lerneffekt eintreten.

Vermutung: morgen wird auch in China wieder der Bulle den Bären verjagen und grüne Zahlen uns bescheren

Antwort auf Beitrag Nr.: 50.496.822 von aktopus am 26.08.15 22:10:01

heute hatten / haben wir MY doch schon grün

Hmmm

Zitat von aktopus: Vermutung: morgen wird auch in China wieder der Bulle den Bären verjagen und grüne Zahlen uns bescheren

heute hatten / haben wir MY doch schon grün

Und wieder das gleiche wie gestern: Kurs in den USA mit Ach und Krach bei 1,748 Euro geschlossen. Bezahlter Kurs in Deutschland heute morgen bei 1,878 Euro.

Angeblich soll WO das grösste deutschsprachige Börsenforum sein. Da muss sich dann bei vorbörslichen Käufern in Deutschland doch mal die Unsinnigkeit solcher Käufe rumsprechen.

Angeblich soll WO das grösste deutschsprachige Börsenforum sein. Da muss sich dann bei vorbörslichen Käufern in Deutschland doch mal die Unsinnigkeit solcher Käufe rumsprechen.

Antwort auf Beitrag Nr.: 50.498.502 von Wertefinder1 am 27.08.15 09:11:51Belassen wir es doch einfach bei der Erklärung: "Die Deutschen erkennen halt den wahren Wert von MY!"

habe ich es mir doch gedacht;

in China ist die Party nach der Zeit der Tristesse wieder im Gange und ich bin dran geblieben mit zwar zum Teil teuren Nachkäufen, aber wenn die Maschine rollt wird so manche Begrenzung zerbröselt.

Hoffe, dass my heute +15 bis +20% macht...

aber man kann sich natürlich leider auch täuschen...

in China ist die Party nach der Zeit der Tristesse wieder im Gange und ich bin dran geblieben mit zwar zum Teil teuren Nachkäufen, aber wenn die Maschine rollt wird so manche Begrenzung zerbröselt.

Hoffe, dass my heute +15 bis +20% macht...

aber man kann sich natürlich leider auch täuschen...

Antwort auf Beitrag Nr.: 50.498.916 von aktopus am 27.08.15 09:55:50

ich dachte auch, ich hätte MY günstig nachgekauft...und dann ist sie noch weiter gefallen. Na ja,- wenn sie ja jetzt generell wieder steigt und den pers. Break Even nimmt, ist es ja auch noch okay... Sind halt Prozente, die man dann schon eher im Plus wäre.

da bist du nicht alleine

Zitat von aktopus: habe ich es mir doch gedacht;

in China ist die Party nach der Zeit der Tristesse wieder im Gange und ich bin dran geblieben mit zwar zum Teil teuren Nachkäufen, aber wenn die Maschine rollt wird so manche Begrenzung zerbröselt.

Hoffe, dass my heute +15 bis +20% macht...

aber man kann sich natürlich leider auch täuschen...

ich dachte auch, ich hätte MY günstig nachgekauft...und dann ist sie noch weiter gefallen. Na ja,- wenn sie ja jetzt generell wieder steigt und den pers. Break Even nimmt, ist es ja auch noch okay... Sind halt Prozente, die man dann schon eher im Plus wäre.

kleines problem heute, dass USA gestern mit +4% exorbitant gelaufen ist und heute nicht schon wieder so kann;

ein Leidtragender könnte my sein; es kommt halt drauf an, ob China nur als Strohfeuer eingeschätzt wird oder auch morgen und die nächsten Tage ordentlich performen wird...

ein Leidtragender könnte my sein; es kommt halt drauf an, ob China nur als Strohfeuer eingeschätzt wird oder auch morgen und die nächsten Tage ordentlich performen wird...

Antwort auf Beitrag Nr.: 50.499.969 von aktopus am 27.08.15 12:01:52Heute 002202:CH + 7 % - aber 2208:HK + 14 %!

Ich bin gestern kurz vor Börsenschluss NY noch rein.

China bleibt zwar nach wie vor gefährlich, aber die Kursrückgänge waren ja auch schon sehr heftig und damit lockt das niedrigere Niveau dann doch.

China bleibt zwar nach wie vor gefährlich, aber die Kursrückgänge waren ja auch schon sehr heftig und damit lockt das niedrigere Niveau dann doch.

ja aber das 2 USD Niveau ist recht stabil und MY hat sich dort oft eingeschwankt, ehe es wieder hochging.

Auf Sicht von 5 Jahren ist für Mich MY ein möglicher Tenbagger, denn dass sich EPS in 5 Jahren verdreifachen ist nicht unrealistisch wenn China Energietransformation voranbringt und dann wäre man auch nicht bei nem 5,x Multiple sondern eher 15-20, was in der Multiplikation ca 10 ergibt

Bin nun auch stärker mit dem stockpicker drin, auch wenn LS da keine so guten Kurse stellt, vielleicht sind diese auch für Käufe verantwortlich um sich zu hedgen

Auf Sicht von 5 Jahren ist für Mich MY ein möglicher Tenbagger, denn dass sich EPS in 5 Jahren verdreifachen ist nicht unrealistisch wenn China Energietransformation voranbringt und dann wäre man auch nicht bei nem 5,x Multiple sondern eher 15-20, was in der Multiplikation ca 10 ergibt

Bin nun auch stärker mit dem stockpicker drin, auch wenn LS da keine so guten Kurse stellt, vielleicht sind diese auch für Käufe verantwortlich um sich zu hedgen

Bin auch mal wieder mit 4% meines Depots rein. Mehr riskiere ich nicht. Will schließlich noch gut schlafen können. Wäre schon, wenn dieses Jahr nochmal so ein 60% Trade gelingt.

Grüße aus Bella Italia!

Grüße aus Bella Italia!

geht heute noch mehr bei my oder fallen wir zum Börsenschluss wieder deutlich niedriger;

ist wahrscheinlich ein gutes Kriterium dafür wie es morgen in China laufen wird, aber eigentlich sollten sich die meisten Fondsmanager doch neu mit Aktien eindecken müssen, nachdem sie uns Kleinanleger das Fürchten gelehrt haben...

ist wahrscheinlich ein gutes Kriterium dafür wie es morgen in China laufen wird, aber eigentlich sollten sich die meisten Fondsmanager doch neu mit Aktien eindecken müssen, nachdem sie uns Kleinanleger das Fürchten gelehrt haben...

Antwort auf Beitrag Nr.: 50.504.733 von aktopus am 27.08.15 19:54:32

...doch schon wieder die ganze Zeit, sonst würde DAX, Dow und Co. nicht wieder so hoch gehen seit gestern.

Das was die Computerprogramm ausgelöst haben bei den ETF durch bloßes Abstoßen, füllen die Manager jetzt schon wieder auf seit Mittwoch.

Das machen die Fondsmanager

Zitat von aktopus: geht heute noch mehr bei my oder fallen wir zum Börsenschluss wieder deutlich niedriger;

ist wahrscheinlich ein gutes Kriterium dafür wie es morgen in China laufen wird, aber eigentlich sollten sich die meisten Fondsmanager doch neu mit Aktien eindecken müssen, nachdem sie uns Kleinanleger das Fürchten gelehrt haben...

...doch schon wieder die ganze Zeit, sonst würde DAX, Dow und Co. nicht wieder so hoch gehen seit gestern.

Das was die Computerprogramm ausgelöst haben bei den ETF durch bloßes Abstoßen, füllen die Manager jetzt schon wieder auf seit Mittwoch.

Antwort auf Beitrag Nr.: 50.494.569 von Wertefinder1 am 26.08.15 18:05:59

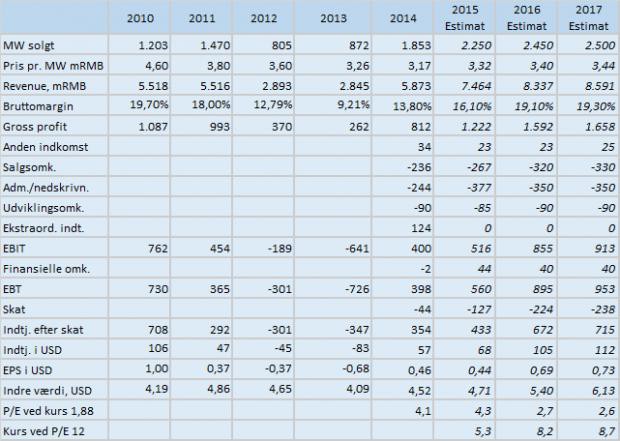

Mit dem Jahresabschluss 2014 wurden ja die Prognosen für 2015 bekannt gegeben.

Die Schätzungen lagen bei 7,2-8 Mrd (Mitte 7,6 Mrd) RMB oder 1,19 Mrd USD Umsatz.

Für den Nettogewinn lag die Prognose bei 290-320 Mio (Mitte 305 Mio) RMB oder 48 Mio USD.

Die Nettomarge würde also bei 4% liegen.

Bei einer um 3% höheren Marge läge der Gewinn 84 Mio USD.

Würden nochmals 2,5% Margengewinn hinzukommen läge der Gewinn bereits bei 114 Mio USD.

Bei einer weiteren Erhöhung der Umsätze wären damit auch 140 oder 150 Mio USD an Jahresgewinn möglich. Beim derzeitigen Marktwert von etwa 300 Mio USD würde das einem KGV von 2 entsprechen. Damit wäre der Tenbagger von Comiter durchaus vorstellbar.

Bleibt zu hoffen, dass sich die chinesische Regierung die Konjunkturentwicklung nicht zu weit entgleiten läßt.

Zitat von Wertefinder1: Lt. der Q2-Telefonkonferenz erwartet MY für 2016 3%-punkte Nettomargenanstieg durch die RENergy Übernahme.

Weitere 2 - 3 % sollen durch Preissteigerungen pro verkauften MW und weiter optimierte Lieferketten kommen. Die Preise sind bereits wie angekündigt von 3900 auf 4000 RMB/kW gestiegen, bei den letzten Bidrunden lag der Preis bei 4100 RMB. Der Preis bei der 3 MW 3-Blattanlage soll bei 4.300 RMB liegen.

Wenn dann die eigenen Projekte im GW-Maßstab gemittelt über 12 % Rendite auf die Investition abwerfen, dann kommen da sehr hohe Gewinnsteigerungen die nächsten Jahre bei raus.

Das liegt alles so klar vor einem - aber trotzdem dümpelt der ADS-Kurs auf unnormal niedrigen Niveaus herum. Zum

Mit dem Jahresabschluss 2014 wurden ja die Prognosen für 2015 bekannt gegeben.

Die Schätzungen lagen bei 7,2-8 Mrd (Mitte 7,6 Mrd) RMB oder 1,19 Mrd USD Umsatz.

Für den Nettogewinn lag die Prognose bei 290-320 Mio (Mitte 305 Mio) RMB oder 48 Mio USD.

Die Nettomarge würde also bei 4% liegen.

Bei einer um 3% höheren Marge läge der Gewinn 84 Mio USD.

Würden nochmals 2,5% Margengewinn hinzukommen läge der Gewinn bereits bei 114 Mio USD.

Bei einer weiteren Erhöhung der Umsätze wären damit auch 140 oder 150 Mio USD an Jahresgewinn möglich. Beim derzeitigen Marktwert von etwa 300 Mio USD würde das einem KGV von 2 entsprechen. Damit wäre der Tenbagger von Comiter durchaus vorstellbar.

Bleibt zu hoffen, dass sich die chinesische Regierung die Konjunkturentwicklung nicht zu weit entgleiten läßt.

Antwort auf Beitrag Nr.: 50.506.632 von cicero3 am 28.08.15 06:59:40

Offenbar gibt es eine grundlegende Skepsis ausländischer Anleger gegenüber chinesischen Firmen, die nicht erkennbar international tätig sind. Vielleicht reicht es ja hier trotzdem irgendwann wieder zu einem hohen einstelligen KGV.

Weiß eigentlich jemand, ob der "normalsterbliche Chinese" (also der, der die Hausfrauen-Hausse am chinesischen Aktienmarkt verursacht hat) überhaupt MY-Aktien an der NYSE kaufen kann? Ich denke nein, sonst hätten wir hier andere Kurse gesehen. Schade, so nährt sich das Eichhörnchen eben wieder mühsam.

Zitat von cicero3: Damit wäre der Tenbagger von Comiter durchaus vorstellbar.

Offenbar gibt es eine grundlegende Skepsis ausländischer Anleger gegenüber chinesischen Firmen, die nicht erkennbar international tätig sind. Vielleicht reicht es ja hier trotzdem irgendwann wieder zu einem hohen einstelligen KGV.

Weiß eigentlich jemand, ob der "normalsterbliche Chinese" (also der, der die Hausfrauen-Hausse am chinesischen Aktienmarkt verursacht hat) überhaupt MY-Aktien an der NYSE kaufen kann? Ich denke nein, sonst hätten wir hier andere Kurse gesehen. Schade, so nährt sich das Eichhörnchen eben wieder mühsam.

Antwort auf Beitrag Nr.: 50.506.632 von cicero3 am 28.08.15 06:59:40Die genannten Verbesserungen beziehen sich auf die Brutto-Marge und werden sich damit nicht 1:1 auf die Netto-Marge durchschlagen. Ich würde eher mit einem Abschlag rechnen

Aus dem CC von q2:

Okay. So this is Ricky, let me have some color on the improvement on the gross profit margin expansion by our Chairman that in fact that average selling price of wind turbine has increased from last year to this year and actually the selling price in recent bidding continue to increase by RMB100 per kilowatt basis and that will contribute to an increase in our gross profit margin. Another very important factor that I want to highlight about the synergy that [indiscernible] the acquisition of REnergy in May. REnergy was the largest electrical components supplier in China and the China Ming Yang purchase as a substantial amount of component on this company which accounts for a approximately 15% of total purchase of China Ming Yang.

So after consolidation of REnergy after acquisition we are expecting our purchase cost from the REnergy will be substantial lower because of the elimination of the intercompany sales margin and we expect our gross margin will be increased by 3% alone because of the acquisition of REnergy and this effect will be visible to the financial statement in the first quarter of 2016.

Grüße,

kof

Aus dem CC von q2:

Okay. So this is Ricky, let me have some color on the improvement on the gross profit margin expansion by our Chairman that in fact that average selling price of wind turbine has increased from last year to this year and actually the selling price in recent bidding continue to increase by RMB100 per kilowatt basis and that will contribute to an increase in our gross profit margin. Another very important factor that I want to highlight about the synergy that [indiscernible] the acquisition of REnergy in May. REnergy was the largest electrical components supplier in China and the China Ming Yang purchase as a substantial amount of component on this company which accounts for a approximately 15% of total purchase of China Ming Yang.

So after consolidation of REnergy after acquisition we are expecting our purchase cost from the REnergy will be substantial lower because of the elimination of the intercompany sales margin and we expect our gross margin will be increased by 3% alone because of the acquisition of REnergy and this effect will be visible to the financial statement in the first quarter of 2016.

Grüße,

kof

Mehrere zehntausend Mainlaender sind in den letzten Monaten nach HK gereist, und haben bei den Brokern dort Konten eroeffnet. Theoretisch koennten sie damit vermutlich auch an Wallstreet handeln.

Antwort auf Beitrag Nr.: 50.444.565 von DERDAX1982 am 20.08.15 13:44:58Es gibt 4 verschiedene Zonen für Einspeisetarife:

Zone 1: 0,49 Yuan/kWh

Zone 2: 0,52 Yuan/kWh

Zone 3: 0,56 Yuan/kWh

Zone 4: 0,61 Yuan/kWh

Aus der Präsi von Goldwind Q4/14:

Wind Utilization Hours by Region

2011 2012 2013 2014

China 1920 1890 2074 1893

Goldwind 1895 2200 2412 2182

Für den zu erwartenden Ertrag müsste man sicherlich noch einen bestimmten Betrag (10-12%?) wegen Curtailment abziehen.

Für eine genaue Betrachtung müsste man allerdings die Verteilung der Parks nach Provinzen kennen und mit den dortigen Curtailments verrechnen, da diese ja von Provinz zu Provinz doch sehr stark schwanken.

P.S. Gibt es ne Möglichkeit bei WO Daten zu formatieren? Das nervt mich, dass die Tabelle so Grütze aussieht.

Grüße,

kof

Zone 1: 0,49 Yuan/kWh

Zone 2: 0,52 Yuan/kWh

Zone 3: 0,56 Yuan/kWh

Zone 4: 0,61 Yuan/kWh

Aus der Präsi von Goldwind Q4/14:

Wind Utilization Hours by Region

2011 2012 2013 2014

China 1920 1890 2074 1893

Goldwind 1895 2200 2412 2182

Für den zu erwartenden Ertrag müsste man sicherlich noch einen bestimmten Betrag (10-12%?) wegen Curtailment abziehen.

Für eine genaue Betrachtung müsste man allerdings die Verteilung der Parks nach Provinzen kennen und mit den dortigen Curtailments verrechnen, da diese ja von Provinz zu Provinz doch sehr stark schwanken.

P.S. Gibt es ne Möglichkeit bei WO Daten zu formatieren? Das nervt mich, dass die Tabelle so Grütze aussieht.

Grüße,

kof

Antwort auf Beitrag Nr.: 50.507.667 von king_of_fools am 28.08.15 09:16:19O.K., diese Aussage steht dann klar im Gegensatz zum Post von Wertefinder, wo er von 3% Nettomargenanstieg schreibt und sich dabei auf den Conference Call bezieht.

Wenn nur die Bruttomarge um 3% ansteigt, würde der Gewinnzuwachs natürlich weitaus geringer ausfallen.

Wenn nur die Bruttomarge um 3% ansteigt, würde der Gewinnzuwachs natürlich weitaus geringer ausfallen.

Antwort auf Beitrag Nr.: 50.508.144 von cicero3 am 28.08.15 10:05:35Bei einer Gross-Marge von etwa 16% wie in Q1 würde ein Anstieg um 3% (durch Renergy) oder um vielleicht insgesamt 5%, wenn man die weiteren Effekte mit einbezieht, den Nettogewinn auch nur etwa 1/3 steigen lassen.

Damit sieht die Rechnung natürlich vollkommen anders aus. Vielen Dank für den Call. Ich hatte den leider nicht selbst durchgelesen.

Damit sieht die Rechnung natürlich vollkommen anders aus. Vielen Dank für den Call. Ich hatte den leider nicht selbst durchgelesen.

Schon seltsam. An den Tagen, wo der Kurs in NY keinen Schritt gemacht hat, wurde in D vorher schön höher gehandelt. Jetzt wo er endlich angezogen hat und die Indikatoren auf kaufen stehen, beliebt man eher konservativ. Verstehe das wer will.

Antwort auf Beitrag Nr.: 50.508.294 von cicero3 am 28.08.15 10:25:41Es sollten eigentlich 3 Faktoren die Nettomarge nach oben treiben können:

Renergy-Übernahme

Anziehen der WTG-Preise

Eigene Windparks

Wo man letzendlich landet,werden wir in den nächsten 18 Monaten sehen...

Renergy-Übernahme

Anziehen der WTG-Preise

Eigene Windparks

Wo man letzendlich landet,werden wir in den nächsten 18 Monaten sehen...

Ming Yang Co-Founded Guangdong Renewable Energy Industry Fund

http://ir.mywind.com.cn/mobile.view?c=238508&v=203&d=1&id=20…

http://ir.mywind.com.cn/mobile.view?c=238508&v=203&d=1&id=20…

Wie war das mit dem Korrelation zum Ölpreis. Gilt bei MY wieder mal nur in Abwärtsrichtung, was?

Antwort auf Beitrag Nr.: 50.510.535 von Danco am 28.08.15 15:00:28

Ich komme damit auf über 3 GW Projektvolumen. Das ist schon erheblich. Und es ist gut, das sich MY wie angekündigt an die großen SOE (State Own Enterprises) anhängt und somit die Kräfte potenziert.

Zitat von Danco: Ming Yang Co-Founded Guangdong Renewable Energy Industry Fund

http://ir.mywind.com.cn/mobile.view?c=238508&v=203&d=1&id=20…

Ich komme damit auf über 3 GW Projektvolumen. Das ist schon erheblich. Und es ist gut, das sich MY wie angekündigt an die großen SOE (State Own Enterprises) anhängt und somit die Kräfte potenziert.

Es ist wirklich zum Kotzen mit dieser Aktie. Auf jede gute Nachricht kennt dieses Papier nur eine Marktreaktion: Sell on good news. Als jemand der das enorme Potential dieser Firma jetzt schon seit 2 Jahren sieht, kann man nur noch und sich depressiv in's Bett legen.

und sich depressiv in's Bett legen.

http://www.capitalcube.com/blog/index.php/china-ming-yang-wi…

Hi,

As per our internal peer process, we try to restrict chosen peers to the geography in question. As a result, for this ADR, we have picked up North American peers, instead of global peers. So, while Vestas, Gamesa and Nordex are European turbine players, the algorithm will not by default pick these up. However, with a pro trial on our system, you can choose peers of your choice for analysis. Hope this answers your question.

Regards,

Taylor

Hi,

As per our internal peer process, we try to restrict chosen peers to the geography in question. As a result, for this ADR, we have picked up North American peers, instead of global peers. So, while Vestas, Gamesa and Nordex are European turbine players, the algorithm will not by default pick these up. However, with a pro trial on our system, you can choose peers of your choice for analysis. Hope this answers your question.

Regards,

Taylor

Der chinesische Staat fährt mal wieder die "Verdummungsstrategie"; ein Journalist muss als Bauernopfer herhalten für die Börsenturbulenzen:

http://www.freenet.de/finanzen/nachrichten/journalist-loeste…

Kein Wunder, dass die Anleger mit diesem gezinkten Markt nichts mehr zu tun haben wollen und einstellige KGV´s wegen der Risiken die Regel sind.

http://www.freenet.de/finanzen/nachrichten/journalist-loeste…

Kein Wunder, dass die Anleger mit diesem gezinkten Markt nichts mehr zu tun haben wollen und einstellige KGV´s wegen der Risiken die Regel sind.

Antwort auf Beitrag Nr.: 50.522.574 von Turbodein am 31.08.15 09:44:34

...dann ist ja alles wieder okay...die Schuldigen sind gefunden,- werden bestraft...und die Wirtschaft kann wieder wie im Plan wachsen und die Börse steigen. So einfach ist das, wenn man die Schuldigen schnell findet und an den Pranger stellt.

Diese Macht hätte ich auch gerne als Journalist eine komplette Volkswirtschaft wie CHINA aus dem Gleichgewicht zu bringen, mit einem Artikel

Na also

Zitat von Turbodein: Der chinesische Staat fährt mal wieder die "Verdummungsstrategie"; ein Journalist muss als Bauernopfer herhalten für die Börsenturbulenzen:

http://www.freenet.de/finanzen/nachrichten/journalist-loeste…

Kein Wunder, dass die Anleger mit diesem gezinkten Markt nichts mehr zu tun haben wollen und einstellige KGV´s wegen der Risiken die Regel sind.

...dann ist ja alles wieder okay...die Schuldigen sind gefunden,- werden bestraft...und die Wirtschaft kann wieder wie im Plan wachsen und die Börse steigen. So einfach ist das, wenn man die Schuldigen schnell findet und an den Pranger stellt.

Diese Macht hätte ich auch gerne als Journalist eine komplette Volkswirtschaft wie CHINA aus dem Gleichgewicht zu bringen, mit einem Artikel

Antwort auf Beitrag Nr.: 50.522.574 von Turbodein am 31.08.15 09:44:34

Ich verstehe die ganze Aufregung überhaupt nicht. Der Shenzhen Index ist seit Jahresanfang noch 27 % und auf Jahressicht 48 % im Plus! http://www.bloomberg.com/quote/SHCOMP:IND Die Börse ist auch in China keine Einbahnstraße und der extreme Fahnenstangenchart von Mai - Juni wird abverkauft. Das normalste an der Börsenwelt. Erwartet man denn wirklich, das sich ein Kurs alle 2 Monate verdoppelt?

Das schreibt aber kein Medium derzeit - alles wird nur schlecht geschrieben: Ja heute ist der Index in Shanghai schon wieder um dramatische 0,8 % eingebrochen! http://boerse.ard.de/marktberichte/dax-die-sache-mit-der-tot…

Dabei sehen wir doch, das sich die C02-freie Energieerzeugung in China in einer noch jahrelang anhaltenden extrem guten Marktverfassung befindet.

Die Meldung vom Freitag hat es echt in sich! Je nach dem Leveragefaktor könnten mit dem Fonds wohl bis zu 3,3 Milliarden USD (bei 15 % EK) mobilisiert werden, wobei MY selbst nur 5 % aufwenden müsste.

Zitat von Turbodein: ...

Kein Wunder, dass die Anleger mit diesem gezinkten Markt nichts mehr zu tun haben wollen und einstellige KGV´s wegen der Risiken die Regel sind.

Ich verstehe die ganze Aufregung überhaupt nicht. Der Shenzhen Index ist seit Jahresanfang noch 27 % und auf Jahressicht 48 % im Plus! http://www.bloomberg.com/quote/SHCOMP:IND Die Börse ist auch in China keine Einbahnstraße und der extreme Fahnenstangenchart von Mai - Juni wird abverkauft. Das normalste an der Börsenwelt. Erwartet man denn wirklich, das sich ein Kurs alle 2 Monate verdoppelt?

Das schreibt aber kein Medium derzeit - alles wird nur schlecht geschrieben: Ja heute ist der Index in Shanghai schon wieder um dramatische 0,8 % eingebrochen! http://boerse.ard.de/marktberichte/dax-die-sache-mit-der-tot…

Dabei sehen wir doch, das sich die C02-freie Energieerzeugung in China in einer noch jahrelang anhaltenden extrem guten Marktverfassung befindet.

Die Meldung vom Freitag hat es echt in sich! Je nach dem Leveragefaktor könnten mit dem Fonds wohl bis zu 3,3 Milliarden USD (bei 15 % EK) mobilisiert werden, wobei MY selbst nur 5 % aufwenden müsste.

Shenzhen Energy Group mulls RMB1bln renewable energy ind. fund investment

http://en.xinfinance.com/html/Companies/2015/132473.shtml

Hier der direkte Link zur Börsenmitteilung der Shenzhen Electric Company vom 21.08.2015:

http://disclosure.szse.cn/m/finalpage/2015-08-21/1201467723.…

http://en.xinfinance.com/html/Companies/2015/132473.shtml

Hier der direkte Link zur Börsenmitteilung der Shenzhen Electric Company vom 21.08.2015:

http://disclosure.szse.cn/m/finalpage/2015-08-21/1201467723.…

Und wieder verschenkt jemand 100 Euro - und so komplett sinnlos:

Kauf in Stuttgart 1.000 Stück zu 1,92 Euro kurz vor der Börseneröffnung an der NYSE. Kurs dort zum Schluss und wieder zur Eröffnung knapp 10 Eurocent niedriger.

Mit der Reichweite von WO kann es nicht weit her sein.

Kauf in Stuttgart 1.000 Stück zu 1,92 Euro kurz vor der Börseneröffnung an der NYSE. Kurs dort zum Schluss und wieder zur Eröffnung knapp 10 Eurocent niedriger.

Mit der Reichweite von WO kann es nicht weit her sein.

bin heute und morgen auf das Volumen gespannt, da daran der chinesische Einfluss a bisserl vom Gefühl abgeschätzt werden kann...

ich könnte auf alle Fälle wieder Kurse von 2,50€ und höher gebrauchen, um meine blutig roten Wunden zu verbinden...

ich könnte auf alle Fälle wieder Kurse von 2,50€ und höher gebrauchen, um meine blutig roten Wunden zu verbinden...

Antwort auf Beitrag Nr.: 50.552.795 von aktopus am 03.09.15 18:43:13cicero3 hat glaube ich als erster die Problematik der Chinabörsen auch für die in den USA gelistetenen chinesischen Werte erkannt. Obwohl die in den USA gelisteten Werte gar nicht den 100 % + x Anstieg in den vergangenen Monaten mitgemacht haben.

Jedenfalls kann man festhalten, das die chinesischen Börsen sehr verunsichert zu sein scheinen. Wenn ich mir die rasanten Kursanstiege anschaue, dann könnte da erstmal weitere Monate Konsolidierung angesagt sein. Ergo auch kein Hochkommen bei den in Amerika gehandelten chinesischen Aktien, wo "irgendwelche Indexshorttrader ihre dicken Finger drauf haben müssen".

Vllt. gibt es mit dem Klimagipfel am Jahresende etwas Bewegung nach oben. Eine halbwegs faire Marktbewertung sehe ich nach den unfasbaren Geschehnissen in diesem Jahr überhaupt nicht mehr möglich. Es gibt einfach nicht ausreichend langfristig orientierte große Kapitalanleger in dieser Aktie.

Jedenfalls kann man festhalten, das die chinesischen Börsen sehr verunsichert zu sein scheinen. Wenn ich mir die rasanten Kursanstiege anschaue, dann könnte da erstmal weitere Monate Konsolidierung angesagt sein. Ergo auch kein Hochkommen bei den in Amerika gehandelten chinesischen Aktien, wo "irgendwelche Indexshorttrader ihre dicken Finger drauf haben müssen".

Vllt. gibt es mit dem Klimagipfel am Jahresende etwas Bewegung nach oben. Eine halbwegs faire Marktbewertung sehe ich nach den unfasbaren Geschehnissen in diesem Jahr überhaupt nicht mehr möglich. Es gibt einfach nicht ausreichend langfristig orientierte große Kapitalanleger in dieser Aktie.

Antwort auf Beitrag Nr.: 50.552.795 von aktopus am 03.09.15 18:43:13

mit einem Kurs von 2,30 € schon glücklich

Ich wäre

Zitat von aktopus: bin heute und morgen auf das Volumen gespannt, da daran der chinesische Einfluss a bisserl vom Gefühl abgeschätzt werden kann...

ich könnte auf alle Fälle wieder Kurse von 2,50€ und höher gebrauchen, um meine blutig roten Wunden zu verbinden...

mit einem Kurs von 2,30 € schon glücklich

gestern nur 0,29 Mio Aktien gehandelt, also etwa nur die Hälfte von einem Normaltag; also sind wohl chinesische Interessen hier auch ganz kräftig zu Gange; Hongkong Börse war heute zu meinem Erstaunen geöffnet; ob das Volumen heute dann wieder "normal" bei so 0,6 Mio liegt?

Vorgabe von goldwind war -2,7% und ich befürchte wir geben zum Wochenende auch wieder einiges ab;

aber man kann sich auch täuschen...

Vorgabe von goldwind war -2,7% und ich befürchte wir geben zum Wochenende auch wieder einiges ab;

aber man kann sich auch täuschen...

Börsen geöffnet ?!

Ich dachte die CHINA-Börse hat 2 Tage geschlossen wegen Feiertage oder so ?

Am 14. und 15. September trifft sich die europäische Investorengruppe auf ihrer Asienreise mit dem IR-Verantwortlichen, dem CFO, dem CTO und dem Vize-Präsidenten. Ich habe eine Reihe von Fragen meinen Kontaktmann mit auf dem Weg gegeben und er will mir nach der Rückkehr detailliert berichten.

Antwort auf Beitrag Nr.: 50.572.682 von DERDAX1982 am 07.09.15 14:52:40

...solche Meldungen. Nur haben all die " guten Nachrichten " keinen Einfluss auf den MY-Kurs bisher.

Seit ich in MY investiert bin, habe ich viele solcher eigentlich guter Meldungen für den Kurs gelesen. Jedoch hat keine Meldung zu einem Kursanstieg geführt...eher im Gegenteil.... der Kurs fällt immer weiter.

Insofern,- wenn ich Derartiges lese, hält sich meine Begeisterung in Grenzen. Da muss an ganz anderen Rädchen gedreht werden denke ich....

Im Prinzip immer schön zu lesen

Zitat von DERDAX1982: http://www.windpowermonthly.com/article/1361466/analysis-china-adds-uhv-network-transfer-surplus-wind-energy

...solche Meldungen. Nur haben all die " guten Nachrichten " keinen Einfluss auf den MY-Kurs bisher.

Seit ich in MY investiert bin, habe ich viele solcher eigentlich guter Meldungen für den Kurs gelesen. Jedoch hat keine Meldung zu einem Kursanstieg geführt...eher im Gegenteil.... der Kurs fällt immer weiter.

Insofern,- wenn ich Derartiges lese, hält sich meine Begeisterung in Grenzen. Da muss an ganz anderen Rädchen gedreht werden denke ich....

Antwort auf Beitrag Nr.: 50.572.823 von Force8 am 07.09.15 15:12:20Was erwartest du bei einem Gesamtmarktcrash anderes? Entscheidend ist dein Zeithorizont. Langfristig,für mich in diesem Kontext mindestens Ende 2017,

werden wir hier andere Kurse sehen.

werden wir hier andere Kurse sehen.

Antwort auf Beitrag Nr.: 50.572.976 von DERDAX1982 am 07.09.15 15:27:49

so gesehen ist es nat. wie bei allen Werten.... alles eine Zeitsache,- mehr oder weniger.

Du gibst ja selber ende 2017 als Zeitziel an. Ich sehe MY nicht als Langzeitinvest an, sonder eher als Kurzfrist-Trade, obgleich kein Day-Trade.... Insofern wäre ich persönlich gut beraten unter den Umständen, dass ich aus diesem Wert mit möglichst wenig Verlust aussteige und in einen Wert investiere, der neuzeitlich mehr Erfolg verspricht, bzw. der Zeit schon voraus ist, die MY noch benötigt.

Mitte 2016 wäre MY dann wohl eher mal wieder einen Einstieg wert.....

Okay

Zitat von DERDAX1982: Was erwartest du bei einem Gesamtmarktcrash anderes? Entscheidend ist dein Zeithorizont. Langfristig,für mich in diesem Kontext mindestens Ende 2017,

werden wir hier andere Kurse sehen.

so gesehen ist es nat. wie bei allen Werten.... alles eine Zeitsache,- mehr oder weniger.

Du gibst ja selber ende 2017 als Zeitziel an. Ich sehe MY nicht als Langzeitinvest an, sonder eher als Kurzfrist-Trade, obgleich kein Day-Trade.... Insofern wäre ich persönlich gut beraten unter den Umständen, dass ich aus diesem Wert mit möglichst wenig Verlust aussteige und in einen Wert investiere, der neuzeitlich mehr Erfolg verspricht, bzw. der Zeit schon voraus ist, die MY noch benötigt.

Mitte 2016 wäre MY dann wohl eher mal wieder einen Einstieg wert.....

Antwort auf Beitrag Nr.: 50.573.156 von Force8 am 07.09.15 15:45:28Ist natürlich von deinem Einstieg abhängig...ansonsten ist die Tradingrange ziemlich genau definiert für die letzten beiden Jahre

Antwort auf Beitrag Nr.: 50.573.786 von DERDAX1982 am 07.09.15 17:06:22

ich liege leider über 2,- €...demnach "gut" im Minus

Zitat von DERDAX1982: Ist natürlich von deinem Einstieg abhängig...ansonsten ist die Tradingrange ziemlich genau definiert für die letzten beiden Jahre

ich liege leider über 2,- €...demnach "gut" im Minus

schöne Erholung in china; goldwind +6,3%,

da könnte hier auch etws gehen...

Kauf zu 1,87 jetzt vielleicht sogar noch günstig

da könnte hier auch etws gehen...

Kauf zu 1,87 jetzt vielleicht sogar noch günstig

Es zieht sich wie ein roter Faden durch dieses Jahr. Auch heute wieder eine gute Kursentwicklung bei meinen anderen Depotwerten - aber die MY-Aktie vernichtet es mit ihrer Fallsucht wieder. Ein Trauerspiel. Oder deftiger: Was für eine Scheisse!

3,63 USD vor dem sehr guten Q1-Bericht. Dann die Kapitalmarktoffensive mit Konferenzen und Eröffnung eins IR-Büros in einem noblen Büro in New York. Der Margenschub um ca. 30 % durch die RENergy-Übernahme. Die SEC-Mitteilung mit den großen Käufen des CEO über 2,5 Mio. ADS. Dann der extrem gute q2-Bericht.

Und jetzt sind wir bei knapp 2 Euro. Minimum 6 x geringer bewertet als die vergleichbaren Aktien. Bei viel besseren Zukunftsperspektiven. Die ADS müssten längst deutlich über 10 USD notieren. Warum erkennen so wenige Anleger diese wohl extremste Gewinnchance seit Jahren?

3,63 USD vor dem sehr guten Q1-Bericht. Dann die Kapitalmarktoffensive mit Konferenzen und Eröffnung eins IR-Büros in einem noblen Büro in New York. Der Margenschub um ca. 30 % durch die RENergy-Übernahme. Die SEC-Mitteilung mit den großen Käufen des CEO über 2,5 Mio. ADS. Dann der extrem gute q2-Bericht.

Und jetzt sind wir bei knapp 2 Euro. Minimum 6 x geringer bewertet als die vergleichbaren Aktien. Bei viel besseren Zukunftsperspektiven. Die ADS müssten längst deutlich über 10 USD notieren. Warum erkennen so wenige Anleger diese wohl extremste Gewinnchance seit Jahren?

Antwort auf Beitrag Nr.: 50.590.952 von Wertefinder1 am 09.09.15 19:37:58Hältst du eher europäische Werte Wertefinder? Die bekommen spätestens morgen auch noch einen mit, bei dem Kursverfall drüben auf der anderen Seite des Teichs, denke wir tauchen nochmal 5-10% tiefer in den großen Indexen vor der Fed Entscheidung, hoffentlich nicht mehr!

Antwort auf Beitrag Nr.: 50.591.603 von Niller84 am 09.09.15 21:04:29Canadian Solar steigt um 2,x %

Renesola steigt um 2,x %

Trina Solar fällt um 0,3 %

JA Solar fällt um 0,5 %

Jinko Solar fällt trotz Rallye zuvor nur um 1,3 %

Aber MY gleich wieder mit 4 %.

Renesola steigt um 2,x %

Trina Solar fällt um 0,3 %

JA Solar fällt um 0,5 %

Jinko Solar fällt trotz Rallye zuvor nur um 1,3 %

Aber MY gleich wieder mit 4 %.

Antwort auf Beitrag Nr.: 50.592.557 von Wertefinder1 am 09.09.15 23:08:38

...man kann es drehen und wenden wie man will, Q3 und Q4 Bericht mit den starken Quartalsergebnissen gibt es erst im November 2015 bzw. April 2016 zu sehen. Erst wenn diese Zahlen den Erwartungen entsprechen oder die Erwartungen lieber deutlich nach oben toppen, wird sich hier wieder was bewegen. MY muss erst schwarz auf weiß liefern bevor der "nicht spezialisierte Laie" zugreift und evtl. sich ein "run" auf die Aktie entwickelt. Es gibt eben Aktien, die eine gute Geschäftsentwicklung sehr lange ignorieren genauso wie es Aktien gibt, die eine schlechte Geschäftsentwicklung lange ignorieren. Ist einfach so.

Trotzdem hoffe ich, dass es vor den Q3 Zahlen vielleicht einen kleinen "run" gibt, damit ich dieses "Luder" wenigstens wieder mit einem kleinen Gewinn abstoßen kann.

Denn seit 4 Jahren schockiert MY besonders im Dezember nochmal mit Tiefstkursen, die man wieder gut zum Einstieg nutzen kann. Oder ist es diesmal anders?

Zitat von Wertefinder1: Aber MY gleich wieder mit 4 %.

...man kann es drehen und wenden wie man will, Q3 und Q4 Bericht mit den starken Quartalsergebnissen gibt es erst im November 2015 bzw. April 2016 zu sehen. Erst wenn diese Zahlen den Erwartungen entsprechen oder die Erwartungen lieber deutlich nach oben toppen, wird sich hier wieder was bewegen. MY muss erst schwarz auf weiß liefern bevor der "nicht spezialisierte Laie" zugreift und evtl. sich ein "run" auf die Aktie entwickelt. Es gibt eben Aktien, die eine gute Geschäftsentwicklung sehr lange ignorieren genauso wie es Aktien gibt, die eine schlechte Geschäftsentwicklung lange ignorieren. Ist einfach so.

Trotzdem hoffe ich, dass es vor den Q3 Zahlen vielleicht einen kleinen "run" gibt, damit ich dieses "Luder" wenigstens wieder mit einem kleinen Gewinn abstoßen kann.

Denn seit 4 Jahren schockiert MY besonders im Dezember nochmal mit Tiefstkursen, die man wieder gut zum Einstieg nutzen kann. Oder ist es diesmal anders?

Antwort auf Beitrag Nr.: 50.593.868 von Turbodein am 10.09.15 09:16:49Ich weiss es nicht. Ich bin nur noch tief traurig und am verzweifeln.

Antwort auf Beitrag Nr.: 50.594.216 von Wertefinder1 am 10.09.15 10:04:59

wenn Du schon recht lange in MY investiert bist und quasi seit Jahren " ertragen " musst, dass sie trotz guter Fundamentaldaten nicht vom Fleck kommt und wenn, dann eher südlich, kann ich Dich versehen.

Ich bin zwar erst seit 3 Wochen in MY, aber mich " nervt " es jetzt schon extrem, wenn so ein Wert dermaßen resistent auf gute Nachrichten reagiert und frage mich, was denn erst passieren muss, damit das Teil mal entsprechend nördlich reagiert.

Bei meinem Einstieg um 2,10 € ist alles ja noch überschaubar,- denn...Minus ist Minus aktuell.

Nun kann man nat. auch argumentieren, dass die ASIA-Krise allgemein einen Beitrag leistet, dass es grad nicht gut läuft. Aber die, die schon länger in MY sind, wissen bestimmt besser wie die Vergangenheit gelaufen ist, ohne ASIA-Krise.

Ich "beobachte" die MY noch nicht so lange und kann es schwer einschätzen, ob wir bei den aktuellen Kursen schon den Boden sehen, bzw. als äußerst günstig zum Einstieg sehen können, in der Chance-Risiko-Ansicht !?

Dennoch @ Wertefinder1 ...wir haben bestimmt alle solche Kurs-Krepierer im Depot, die uns lange in rot begleiten und einfach nicht durchstarten wollen und uns in jeglicher Hinsicht täglich "belasten".

Mein " Rezept ", wenn man nicht unbedingt verkaufen muss, bzw. das Geld nicht unbedingt zeitlich eingeplant hat und verkaufen muss / will, aber dennoch an den Wert unterm Strich glaube,- einfach ins " Regal " legen und nur noch nebensächlich beachten und nicht dem Kurs täglich / stündlich nachlaufen.

I-wann, wenn der Kurs dann mal in die interessante Region kommt, kann man auf Fokus-Modus umschalten.

Hmmmm

Zitat von Wertefinder1: Ich weiss es nicht. Ich bin nur noch tief traurig und am verzweifeln.

wenn Du schon recht lange in MY investiert bist und quasi seit Jahren " ertragen " musst, dass sie trotz guter Fundamentaldaten nicht vom Fleck kommt und wenn, dann eher südlich, kann ich Dich versehen.

Ich bin zwar erst seit 3 Wochen in MY, aber mich " nervt " es jetzt schon extrem, wenn so ein Wert dermaßen resistent auf gute Nachrichten reagiert und frage mich, was denn erst passieren muss, damit das Teil mal entsprechend nördlich reagiert.

Bei meinem Einstieg um 2,10 € ist alles ja noch überschaubar,- denn...Minus ist Minus aktuell.

Nun kann man nat. auch argumentieren, dass die ASIA-Krise allgemein einen Beitrag leistet, dass es grad nicht gut läuft. Aber die, die schon länger in MY sind, wissen bestimmt besser wie die Vergangenheit gelaufen ist, ohne ASIA-Krise.

Ich "beobachte" die MY noch nicht so lange und kann es schwer einschätzen, ob wir bei den aktuellen Kursen schon den Boden sehen, bzw. als äußerst günstig zum Einstieg sehen können, in der Chance-Risiko-Ansicht !?

Dennoch @ Wertefinder1 ...wir haben bestimmt alle solche Kurs-Krepierer im Depot, die uns lange in rot begleiten und einfach nicht durchstarten wollen und uns in jeglicher Hinsicht täglich "belasten".

Mein " Rezept ", wenn man nicht unbedingt verkaufen muss, bzw. das Geld nicht unbedingt zeitlich eingeplant hat und verkaufen muss / will, aber dennoch an den Wert unterm Strich glaube,- einfach ins " Regal " legen und nur noch nebensächlich beachten und nicht dem Kurs täglich / stündlich nachlaufen.

I-wann, wenn der Kurs dann mal in die interessante Region kommt, kann man auf Fokus-Modus umschalten.

Antwort auf Beitrag Nr.: 50.594.216 von Wertefinder1 am 10.09.15 10:04:59In Frankfurt hat gerade wieder ein kluger Aktionär 10 k für 1,94 € genommen und den Amis den wahren Wert von MY gezeigt.

Weiter so!

Weiter so!

Antwort auf Beitrag Nr.: 50.594.546 von Force8 am 10.09.15 10:49:27Zum Tema Unterstützung so kann man am Chartbild erkennen, dass um die 2$ eine extrem starke Unterstützung liegt die schon oft als letzte Bastion gehalten in die den 1,5 Jahren die ich schon investiert bin(Mit hin und her Geschiebe), deshalb mache ich mir momentan auch eher wenig sorgen. Meine Erfahrung hat auch gezeigt, das MY spätestens zu den Zahlen etwas anziehen wird, und bei den Erwartungen sollte es eigentlich gut nach oben gehen so in den bereich 2,6-3$, was schon bis zu 50% wäre vom aktuellen Niveau aus, mit hoffentlich guten Zahlen im Rücken müssen wir endlich wieder die 3$ knacken, dann könnte die Tradingrange vielleicht endlich mal etwas nach Oben verlegt werden. Denn leider ist MY eine absolute Traderaktie, deren wahrer Wert wohl um einiges höher liegen müsste! Langfristinvestoren findet man hier leider vergeblich(bis auf Wertefinder), was auch kein Wunder ist bei dem Auf und Ab, Jinko z.Bsp. verhält sich ja ähnlich, wobei hier ein starker Anstieg bereits erfolgt ist, der bei MY noch fehlt, darauf setze ich, Wertefinder und einige Andere, doch dies tun einige eben schon seit Jahren... Bei uns hier in Dänemark ist MY übrigens recht bekannt und in einige Depots zugegen, was wohl größtenteils an Thorleif Jackson liegt, der die Aktie fachkundig begleitet.

Was ist eigentlich aus Sleupendriewer geworden? Den vermisse ich und seine interessanten Analysen.

Was ist eigentlich aus Sleupendriewer geworden? Den vermisse ich und seine interessanten Analysen.

Heute habe ich eine weitere Email der Investorengruppe erhalten. Ist jedenfalls von dort wohl kein Analyst dabei. Nach den Email-Adressen (Anwaltskanzleien, Firmen etc.) alles eher vermögende Privatleute - 16 Leute fliegen dahin.

Angefügt war die mit Stand September aktualisierte Q2-Präsentation, die der CFO nächste Woche vor dieser Investorengruppe hält.

Ist schon etwas tröstlich, das auch andere seit 2 Jahren Millionenbeträge in diese ADS investiert und seitdem nichts verdient haben. Trotz des enorm starken operativen Turnarounds der Firma und den tollen Zukunftsperspektiven der Firma, die bis zum Jahr 2020 auch relativ sicher abschätzbar sind. Aber ich mag gar nicht daran denken, wieviel Geld ich verloren habe, weil ich hier investiert war und nicht z. B. bei der 7C Solarparken AG.

Angefügt war die mit Stand September aktualisierte Q2-Präsentation, die der CFO nächste Woche vor dieser Investorengruppe hält.

Ist schon etwas tröstlich, das auch andere seit 2 Jahren Millionenbeträge in diese ADS investiert und seitdem nichts verdient haben. Trotz des enorm starken operativen Turnarounds der Firma und den tollen Zukunftsperspektiven der Firma, die bis zum Jahr 2020 auch relativ sicher abschätzbar sind. Aber ich mag gar nicht daran denken, wieviel Geld ich verloren habe, weil ich hier investiert war und nicht z. B. bei der 7C Solarparken AG.

Antwort auf Beitrag Nr.: 50.594.762 von Niller84 am 10.09.15 11:13:03Das Hauptproblem ist einfach die Notierung in Amerika. Wäre MY in Hongkong notiert, dann wäre der Börsenwert um ein Vielfaches höher. Das kann man an Xinjiang Goldwind sehen - aber auch an weltweit führenden Firmen anderer Branchen.

Xinjiang Goldwind wird von 26 Analysten gecovert - MY von einem.

Amerikanische Analysten beobachten amerikanische Aktien und vergleichen sie mit amerikanischen Aktien.

Europäische Analysten beobachten europäische Aktien und vergleichen sie mit europäischen Aktien.

Asiatische Analysten beobachten asiatische Aktien und vergleichen sie mit asiatischen Aktien.

Asiatische Aktien an einer amerikanischen Börse - da fühlt sich keiner für zuständig und die fallen unten durch. Selbst weltweit führende Firmen der Zukunftsbranche Nr. 2.

MY sollte eigentlich mindestens eine Zweitnotierung in Hongkong machen. Das wird aber zu viel Aufwand sein und lenkt das Management von den Erfordernissen des operativen Betriebs ab. Dito wäre es bei einem kompletten Rückzug von der NYSE.

KGV erstes Halbjahr 2015 derzeit unter 6 - Vestas und Nordex bei 30. KUV 0,3 - Vestas oder Xinjiang Goldwind bei 1,6. KBV unter 0,5 - Vestas und Nordex fast das Zehnfache! Das ist so eine krass und langanhaltende Unterbewertung, das es mich physisch schmerzt.

Es bleibt nichts übrig als weiter zu warten - oder die Aktie komplett aus dem Gedächtnis zu streichen und NIE WIEDER hinzuschauen.

Xinjiang Goldwind wird von 26 Analysten gecovert - MY von einem.

Amerikanische Analysten beobachten amerikanische Aktien und vergleichen sie mit amerikanischen Aktien.

Europäische Analysten beobachten europäische Aktien und vergleichen sie mit europäischen Aktien.

Asiatische Analysten beobachten asiatische Aktien und vergleichen sie mit asiatischen Aktien.

Asiatische Aktien an einer amerikanischen Börse - da fühlt sich keiner für zuständig und die fallen unten durch. Selbst weltweit führende Firmen der Zukunftsbranche Nr. 2.

MY sollte eigentlich mindestens eine Zweitnotierung in Hongkong machen. Das wird aber zu viel Aufwand sein und lenkt das Management von den Erfordernissen des operativen Betriebs ab. Dito wäre es bei einem kompletten Rückzug von der NYSE.

KGV erstes Halbjahr 2015 derzeit unter 6 - Vestas und Nordex bei 30. KUV 0,3 - Vestas oder Xinjiang Goldwind bei 1,6. KBV unter 0,5 - Vestas und Nordex fast das Zehnfache! Das ist so eine krass und langanhaltende Unterbewertung, das es mich physisch schmerzt.

Es bleibt nichts übrig als weiter zu warten - oder die Aktie komplett aus dem Gedächtnis zu streichen und NIE WIEDER hinzuschauen.

Antwort auf Beitrag Nr.: 50.594.873 von Wertefinder1 am 10.09.15 11:27:59

ich möchte nicht noch Benzin in Dein Feuer schütten,- aber weil gerade so gut passt

Ich bin in 7C investiert seit ein paar Wochen. Bin da etwas eher als in MY rein mit mehr Volumen und sehr froh. Du hast den Verlauf der letzten Tage gesehen !?

Nun " ärgere" ich mich, dass ich nicht alles in 7C gesteckt habe und etwas auf MY gelegt hatte. Hier stöhne ich aber auf hohem Niveau

Habe da gestern einen Teil-Gewinn-Verkauf vorgenommen und "hoffe" nun, dass der Kurs wieder etwas fällt zum Nachkauf... was er ja heute auch ETWAS tut... Ich warte aber bis 2,10 €

Ähmmm

Zitat von Wertefinder1: Heute habe ich eine weitere Email der Investorengruppe erhalten. Ist jedenfalls von dort wohl kein Analyst dabei. Nach den Email-Adressen (Anwaltskanzleien, Firmen etc.) alles eher vermögende Privatleute - 16 Leute fliegen dahin.

Angefügt war die mit Stand September aktualisierte Q2-Präsentation, die der CFO nächste Woche vor dieser Investorengruppe hält.

Ist schon etwas tröstlich, das auch andere seit 2 Jahren Millionenbeträge in diese ADS investiert und seitdem nichts verdient haben. Trotz des enorm starken operativen Turnarounds der Firma und den tollen Zukunftsperspektiven der Firma, die bis zum Jahr 2020 auch relativ sicher abschätzbar sind. Aber ich mag gar nicht daran denken, wieviel Geld ich verloren habe, weil ich hier investiert war und nicht z. B. bei der 7C Solarparken AG.

ich möchte nicht noch Benzin in Dein Feuer schütten,- aber weil gerade so gut passt

Ich bin in 7C investiert seit ein paar Wochen. Bin da etwas eher als in MY rein mit mehr Volumen und sehr froh. Du hast den Verlauf der letzten Tage gesehen !?

Nun " ärgere" ich mich, dass ich nicht alles in 7C gesteckt habe und etwas auf MY gelegt hatte. Hier stöhne ich aber auf hohem Niveau

Habe da gestern einen Teil-Gewinn-Verkauf vorgenommen und "hoffe" nun, dass der Kurs wieder etwas fällt zum Nachkauf... was er ja heute auch ETWAS tut... Ich warte aber bis 2,10 €

Antwort auf Beitrag Nr.: 50.595.026 von Wertefinder1 am 10.09.15 11:45:56

....wenn man die MY als Zweitnotierung an die Hong Kong - Börse bringt ? Ich sehe da den Aufwand - Nutzen- Effekt, der sich bestimmt auszahlen würde. MY kann ja auch nicht mit dem aktuellen Status zufrieden sein und sollte Anstrengungen unternehmen dem mal etwas entgegenzuwirken....Es würde sich 100% auszahlen....

Evtl. kann das ja mal die Investorengruppe vortragen, wenn sie nächste Woche mit dem CEO " sprechen "

Wäre es wirklich so ein großer Aufwand ?

Zitat von Wertefinder1: Das Hauptproblem ist einfach die Notierung in Amerika. Wäre MY in Hongkong notiert, dann wäre der Börsenwert um ein Vielfaches höher. Das kann man an Xinjiang Goldwind sehen - aber auch an weltweit führenden Firmen anderer Branchen.

Xinjiang Goldwind wird von 26 Analysten gecovert - MY von einem.

Amerikanische Analysten beobachten amerikanische Aktien und vergleichen sie mit amerikanischen Aktien.

Europäische Analysten beobachten europäische Aktien und vergleichen sie mit europäischen Aktien.

Asiatische Analysten beobachten asiatische Aktien und vergleichen sie mit asiatischen Aktien.

Asiatische Aktien an einer amerikanischen Börse - da fühlt sich keiner für zuständig und die fallen unten durch. Selbst weltweit führende Firmen der Zukunftsbranche Nr. 2.

MY sollte eigentlich mindestens eine Zweitnotierung in Hongkong machen. Das wird aber zu viel Aufwand sein und lenkt das Management von den Erfordernissen des operativen Betriebs ab. Dito wäre es bei einem kompletten Rückzug von der NYSE.

KGV erstes Halbjahr 2015 derzeit unter 6 - Vestas und Nordex bei 30. KUV 0,3 - Vestas oder Xinjiang Goldwind bei 1,6. KBV unter 0,5 - Vestas und Nordex fast das Zehnfache! Das ist so eine krass und langanhaltende Unterbewertung, das es mich physisch schmerzt.

Es bleibt nichts übrig als weiter zu warten - oder die Aktie komplett aus dem Gedächtnis zu streichen und NIE WIEDER hinzuschauen.

....wenn man die MY als Zweitnotierung an die Hong Kong - Börse bringt ? Ich sehe da den Aufwand - Nutzen- Effekt, der sich bestimmt auszahlen würde. MY kann ja auch nicht mit dem aktuellen Status zufrieden sein und sollte Anstrengungen unternehmen dem mal etwas entgegenzuwirken....Es würde sich 100% auszahlen....

Evtl. kann das ja mal die Investorengruppe vortragen, wenn sie nächste Woche mit dem CEO " sprechen "

Antwort auf Beitrag Nr.: 50.595.260 von Force8 am 10.09.15 12:11:13Wieviele chinesische Firmen gibt es denn, die in den USA und in Hongkong gelistet sind? - Ist das überhaupt möglich? - Ich kenne derzeit kein Unternehmen bewusst.

Und MY steckt ja auf ganz vielen Ebenen voll in der Expansion - Produktentwicklung, Neubau von Produktionswerken, Aufbau des Wartungsgeschäfts, Auslandsexpansion, Offshore Entwicklung, das Milliardengeschäft mit dem Eigenbestand, RENergy Integration ... .

Da wäre es eher schädlich für das Geschäft, wenn das Management jetzt auch noch eine weitere Börsennotiz angehen würde, nur weil der Kapitalmarkt die Story nicht zur Kenntnis nehmen will. MY ist finanzschuldenfrei und hatte auch im Q2 einen guten Cashflow, aus dem erklärtermaßen weitere Investitionen finanziert werden sollen. Den Kapitalmarkt muss man also nicht via Aktienausgabe anzapfen.

Und MY steckt ja auf ganz vielen Ebenen voll in der Expansion - Produktentwicklung, Neubau von Produktionswerken, Aufbau des Wartungsgeschäfts, Auslandsexpansion, Offshore Entwicklung, das Milliardengeschäft mit dem Eigenbestand, RENergy Integration ... .

Da wäre es eher schädlich für das Geschäft, wenn das Management jetzt auch noch eine weitere Börsennotiz angehen würde, nur weil der Kapitalmarkt die Story nicht zur Kenntnis nehmen will. MY ist finanzschuldenfrei und hatte auch im Q2 einen guten Cashflow, aus dem erklärtermaßen weitere Investitionen finanziert werden sollen. Den Kapitalmarkt muss man also nicht via Aktienausgabe anzapfen.

Antwort auf Beitrag Nr.: 50.595.164 von Force8 am 10.09.15 11:59:42Du giesst da kein Benzin in's Feuer, weil ich 2013 neben MY ja auch die große Chance bei der 7C Solarparken AG erkannt habe und drangeblieben bin. Da stehen schöne Gewinne mittlerweile zu Buche und auch ich habe natürlich davon schon Teilgewinne mitgenommen, da ich die Optionsrechte habe. :-)

Aber ich mag halt gar nicht daran denken, wenn ich das MY-Geld auch damals in Colexonaktien investiert hätte. Was mir da durch die Lappen gegangen ist.

Und die MY Story ist ja nicht schlecht. Im Gegenteil: Es ist noch viel besser gekommen als 2013 gedacht. Das Management leistet wirklich eine hervorragende Arbeit, soweit man das den Berichten nach beurteilen kann. Ich hätte z. B. nicht erwartet, das der Cashflow des Unternehmens sich so stark entwickelt, das man heute finanzschuldenfrei ist. Ein ganz großer Unterschied zu den teilweise hochverschuldeten chinesischen Solaraktien.

Und die letzte Meldung mit dem Guangdong Fonds, mit dem man mit 160 Mio. USD eigenen Geldern vllt. mehr als 3 Milliarden USD mobilisieren kann, zeigt ja, wie durchdacht man agiert.

Es ist ergo noch besser gekommen als 2013 gedacht. Nur der ADS-Kurs der hat sich komplett von der Entwicklung des Unternehmens abgekoppelt. Weil an dieser NYSE Chinesen offenbar pauschal für Betrüger gehalten werden, weil man die ADS als Spekulation mit dem Ölpreis instrumentalisiert oder auf einen chinesischen Wirtschaftseinbruch wettet. Einfach zum

Aber ich mag halt gar nicht daran denken, wenn ich das MY-Geld auch damals in Colexonaktien investiert hätte. Was mir da durch die Lappen gegangen ist.

Und die MY Story ist ja nicht schlecht. Im Gegenteil: Es ist noch viel besser gekommen als 2013 gedacht. Das Management leistet wirklich eine hervorragende Arbeit, soweit man das den Berichten nach beurteilen kann. Ich hätte z. B. nicht erwartet, das der Cashflow des Unternehmens sich so stark entwickelt, das man heute finanzschuldenfrei ist. Ein ganz großer Unterschied zu den teilweise hochverschuldeten chinesischen Solaraktien.

Und die letzte Meldung mit dem Guangdong Fonds, mit dem man mit 160 Mio. USD eigenen Geldern vllt. mehr als 3 Milliarden USD mobilisieren kann, zeigt ja, wie durchdacht man agiert.

Es ist ergo noch besser gekommen als 2013 gedacht. Nur der ADS-Kurs der hat sich komplett von der Entwicklung des Unternehmens abgekoppelt. Weil an dieser NYSE Chinesen offenbar pauschal für Betrüger gehalten werden, weil man die ADS als Spekulation mit dem Ölpreis instrumentalisiert oder auf einen chinesischen Wirtschaftseinbruch wettet. Einfach zum

Antwort auf Beitrag Nr.: 50.594.714 von Turbodein am 10.09.15 11:07:39

Und wieder hat dann einer 1.500 Euro oder fast 10 % seines Investments in den Sand gesetzt. Völlig unnötig - wenn er nur einmal in der angeblich führenden Finanzcommunity Deutschlands geguckt hätte. Unfassbar diese sich auch immer wieder holende Naivität.

Zitat von Turbodein: In Frankfurt hat gerade wieder ein kluger Aktionär 10 k für 1,94 € genommen und den Amis den wahren Wert von MY gezeigt.

Weiter so!

Und wieder hat dann einer 1.500 Euro oder fast 10 % seines Investments in den Sand gesetzt. Völlig unnötig - wenn er nur einmal in der angeblich führenden Finanzcommunity Deutschlands geguckt hätte. Unfassbar diese sich auch immer wieder holende Naivität.

Antwort auf Beitrag Nr.: 50.594.762 von Niller84 am 10.09.15 11:13:03Was sagt denn Thorleif Jackson aktuell? Bin dem dänischen nicht mächtig

Antwort auf Beitrag Nr.: 50.602.976 von Mr.Scoville am 11.09.15 10:46:29Es ist schon etwas her, dass sich Herr Jackson zu Wort gemeldet hat, den letzten Eintrag sehe ich vom 8.04.2015 wo er sich sehr optimistisch zu den Zahlen von 2014 äußert, die ja auch ausgesprochen gut waren und die berechtigte Hoffnung auf ein noch besseres Jahr 2015 geweckt haben(deshalb der Kursanstieg bis fast 4$ im Frühjahr), was bisher leider noch nicht ganz eingetroffen ist, durch die zusätzliche Verwässerung ohne dass RenEnergy bisher die Marge signifikant anheben konnte, was ich jedoch für H2 2015 erwarte, alles andere wäre eine große Enttäuschung!

Besonders interessant finde ich, dass MY mit einem K/I=0,635 bei Kurs 2,87$ einen Rabatt von 74-84% ausweist im Vergleich zur Peergroup die im Interval von K/I=2,5-4,0 liegt, dieser Kurs ist noch weiter gefallen, das Verhältnis also noch weiter verzerrt.

Guck dir mal die letzte Statistik und auch das mehrjährige Chartbild an, da siehst du, dass du mit einem Kauf von MY bei um die 2$ eigentlich nichts falsch machen kannst, solange die großen Börsen nicht einbrechen natürlich

http://www.nordnetbloggen.dk/regnskab-mingyang-windpower/08/…

Die Tradingrange liegt momentan zwischen 2$ und 2,17-2,18$ für diejenigen die ein bsischen traden wollen, sind immerhin fast 10%!

MMn ist bei MY aber ein stringentes Moneymanagement essentiell, das heißt dass bei einem zu erwartenden steilen Anstieg zu den Zahlen im November Teilgewinne zu realisieren sind, ansonsten konnte sich mit MY wenig Gewinne sichern können in den letzten Jahren, leider...

Besonders interessant finde ich, dass MY mit einem K/I=0,635 bei Kurs 2,87$ einen Rabatt von 74-84% ausweist im Vergleich zur Peergroup die im Interval von K/I=2,5-4,0 liegt, dieser Kurs ist noch weiter gefallen, das Verhältnis also noch weiter verzerrt.

Guck dir mal die letzte Statistik und auch das mehrjährige Chartbild an, da siehst du, dass du mit einem Kauf von MY bei um die 2$ eigentlich nichts falsch machen kannst, solange die großen Börsen nicht einbrechen natürlich

http://www.nordnetbloggen.dk/regnskab-mingyang-windpower/08/…

Die Tradingrange liegt momentan zwischen 2$ und 2,17-2,18$ für diejenigen die ein bsischen traden wollen, sind immerhin fast 10%!

MMn ist bei MY aber ein stringentes Moneymanagement essentiell, das heißt dass bei einem zu erwartenden steilen Anstieg zu den Zahlen im November Teilgewinne zu realisieren sind, ansonsten konnte sich mit MY wenig Gewinne sichern können in den letzten Jahren, leider...

Antwort auf Beitrag Nr.: 50.602.976 von Mr.Scoville am 11.09.15 10:46:29

1. Man kann es mit google oder bing Translator übersetzen.

2. Wie geschrieben gibt es nächste Woche ein Treffen der (nordeuropäischen) Investorengruppe mit der Unternehmensleitung am Hauptsitz von China Ming Yang. Ich hatte dem Reisegruppenleiter einige wichtige Fragen mit auf dem Weg gegeben, die er auch stellen wird. Vorab hat sie auch die IR bekommen, so dass auch dort Vorbereitungszeit bleibt.

Diese Menschen sind aber im Zweifel bereits in MY investiert und ebenfalls völlig enttäuscht über den bisherigen Kursverlauf. Wenn sie sich ihr Investment bestätigen lassen und nicht verkaufen, hilft das dem Kurs nicht nach oben. Es braucht mehr langfristige Investoren. Die elende Zockerei in den USA mit chinesischen Aktien macht das verdammt schwer.

Dafür braucht es auch mehr Analystenhäuser als das eine was das Unternehmen beobachtet - 26 Analysten von 16 Häusern beobachten offenbar Xinjiang Goldwind in Hongkong!Nur einer der von mir angeschriebenen Analysten die Vestas covern, hat sich bei mir rückgemeldet. Das liegt wohl daran, das europäische Analysten eben europäische Werte covern. Wer schreibt aber über chinesische Unternehmen an der Wallstreet?

Zitat von Mr.Scoville: Was sagt denn Thorleif Jackson aktuell? Bin dem dänischen nicht mächtig

1. Man kann es mit google oder bing Translator übersetzen.

2. Wie geschrieben gibt es nächste Woche ein Treffen der (nordeuropäischen) Investorengruppe mit der Unternehmensleitung am Hauptsitz von China Ming Yang. Ich hatte dem Reisegruppenleiter einige wichtige Fragen mit auf dem Weg gegeben, die er auch stellen wird. Vorab hat sie auch die IR bekommen, so dass auch dort Vorbereitungszeit bleibt.

Diese Menschen sind aber im Zweifel bereits in MY investiert und ebenfalls völlig enttäuscht über den bisherigen Kursverlauf. Wenn sie sich ihr Investment bestätigen lassen und nicht verkaufen, hilft das dem Kurs nicht nach oben. Es braucht mehr langfristige Investoren. Die elende Zockerei in den USA mit chinesischen Aktien macht das verdammt schwer.

Dafür braucht es auch mehr Analystenhäuser als das eine was das Unternehmen beobachtet - 26 Analysten von 16 Häusern beobachten offenbar Xinjiang Goldwind in Hongkong!Nur einer der von mir angeschriebenen Analysten die Vestas covern, hat sich bei mir rückgemeldet. Das liegt wohl daran, das europäische Analysten eben europäische Werte covern. Wer schreibt aber über chinesische Unternehmen an der Wallstreet?

Danke für die Antworten....was ist aber mit Trina, Jinko und Co....die finden doch auch große Beachtung und werden m. W. auch nur in USA gehandelt?!

Antwort auf Beitrag Nr.: 50.604.968 von Mr.Scoville am 11.09.15 14:16:40

Jinko Solar:

Roth Capital Philip Shen

Credit Suisse Satya Kumar

William Blair & Company, L.L.C. Anil Doradla

Avian Securities, LLC Mark W. Bachman

Pacific Crest Securities Ben Schuman

Deutsche Bank Securities Vishal Shah

Auriga USA Hari Chandra Polavarapu

JA Solar:

Arete Research Jim Fontanelli

Avian Securities Llc Mark W Bachman

Battle Road Research Research Department

BofA Merrill Lynch Timothy Bush

Collins Stewart Llc Daniel Ries

Credit Suisse - North America Satya Kumar

Gleacher & Company John Hardy

Goldman Sachs & Co. Amy Song

Jefferies & Co. Jesse Pichel

Lazard Capital Markets Sanjay Shrestha

Macquarie Research Kelly Dougherty

Morningstar, Inc. Stephen Simko

Needham & Company Y.Edwin Mok

Nomura Securities Intl (America) Nitin Kumar

Piper Jaffray Ahmar M Zaman

Raymond James Molchanov/Garcia

RBC Capital Markets Mahesh Sanganeria

Simmons & Company International Brian Gamble

Stifel Nicolaus & Company, Inc. Jeff Osborne

Strategic International Sec Mark D Wang

Thinkequity Llc Colin Rusch

UBS (US) Lu Yeung

Wells Fargo Securities, Llc Sam Dubinsky

Trina Solar:

Roth Capital Partners Philip Shen

Credit Suisse Patrick Jobin

Ardour Capital Investment Adam Krop

Cowen and Company Jeff Osborne

Jefferies Joseph Fong

Nomura Singapore Ltd Nitin Kumar

RBC Capital Market Mahesh Sanganeria

Raymond James Pavel Molchanov

Deutsche Bank Vishal Shah

Macquarie Research Patrick Dai

Goldman Sachs Frank He

Standard & Pools Global Research Angelo Zinos

BOA Merrill Lynch Krish Sankar

Versuche doch mal die Mailadressen herauszubekommen und schreine sie an, warum sie MY nicht covern.

Zitat von Mr.Scoville: Danke für die Antworten....was ist aber mit Trina, Jinko und Co....die finden doch auch große Beachtung und werden m. W. auch nur in USA gehandelt?!

Jinko Solar:

Roth Capital Philip Shen

Credit Suisse Satya Kumar

William Blair & Company, L.L.C. Anil Doradla

Avian Securities, LLC Mark W. Bachman

Pacific Crest Securities Ben Schuman

Deutsche Bank Securities Vishal Shah

Auriga USA Hari Chandra Polavarapu

JA Solar:

Arete Research Jim Fontanelli

Avian Securities Llc Mark W Bachman

Battle Road Research Research Department

BofA Merrill Lynch Timothy Bush

Collins Stewart Llc Daniel Ries

Credit Suisse - North America Satya Kumar

Gleacher & Company John Hardy

Goldman Sachs & Co. Amy Song

Jefferies & Co. Jesse Pichel

Lazard Capital Markets Sanjay Shrestha

Macquarie Research Kelly Dougherty

Morningstar, Inc. Stephen Simko

Needham & Company Y.Edwin Mok

Nomura Securities Intl (America) Nitin Kumar

Piper Jaffray Ahmar M Zaman

Raymond James Molchanov/Garcia

RBC Capital Markets Mahesh Sanganeria

Simmons & Company International Brian Gamble

Stifel Nicolaus & Company, Inc. Jeff Osborne

Strategic International Sec Mark D Wang

Thinkequity Llc Colin Rusch

UBS (US) Lu Yeung

Wells Fargo Securities, Llc Sam Dubinsky

Trina Solar:

Roth Capital Partners Philip Shen

Credit Suisse Patrick Jobin

Ardour Capital Investment Adam Krop

Cowen and Company Jeff Osborne

Jefferies Joseph Fong

Nomura Singapore Ltd Nitin Kumar

RBC Capital Market Mahesh Sanganeria

Raymond James Pavel Molchanov

Deutsche Bank Vishal Shah

Macquarie Research Patrick Dai

Goldman Sachs Frank He

Standard & Pools Global Research Angelo Zinos

BOA Merrill Lynch Krish Sankar

Versuche doch mal die Mailadressen herauszubekommen und schreine sie an, warum sie MY nicht covern.

Antwort auf Beitrag Nr.: 50.602.976 von Mr.Scoville am 11.09.15 10:46:29

Man muss feststellen, das der Mann oft falsch liegt. 0,6 % Gewinnplus in den letzten 12 Monaten ist ja schon ziemlich unter dem Durchschnitt:

https://www.nordnet.dk/mux/web/analys/experterna/expert/inne…

In MY ist er jetzt seit ich glaube über 3 Jahren investiert und hat zumindest in seinem kleinen öffentlich geführten Depot noch nichts verdient. Eine sehr negative Bilanz. Umsomehr verwunderlich, das er sich noch nicht von den ADS abgewandt hat. Denn es ist hier so offensichtlich wie nirgends, das eine gute Unternehmensentwicklung sich nicht in einem guten Aktienkurs widerspiegeln muss, weil an der Börse ganz andere Dinge Einfluss haben.

Eine noch nie Gewinn machende Solarcity wird nachwievor mit fast 5 Milliarden USD bewertet.

Zitat von Mr.Scoville: Was sagt denn Thorleif Jackson aktuell? Bin dem dänischen nicht mächtig

Man muss feststellen, das der Mann oft falsch liegt. 0,6 % Gewinnplus in den letzten 12 Monaten ist ja schon ziemlich unter dem Durchschnitt:

https://www.nordnet.dk/mux/web/analys/experterna/expert/inne…

In MY ist er jetzt seit ich glaube über 3 Jahren investiert und hat zumindest in seinem kleinen öffentlich geführten Depot noch nichts verdient. Eine sehr negative Bilanz. Umsomehr verwunderlich, das er sich noch nicht von den ADS abgewandt hat. Denn es ist hier so offensichtlich wie nirgends, das eine gute Unternehmensentwicklung sich nicht in einem guten Aktienkurs widerspiegeln muss, weil an der Börse ganz andere Dinge Einfluss haben.