HOCHTIEF - 500 Beiträge pro Seite (Seite 2)

eröffnet am 12.10.05 22:36:13 von

neuester Beitrag 24.04.24 15:00:02 von

neuester Beitrag 24.04.24 15:00:02 von

Beiträge: 1.851

ID: 1.013.044

ID: 1.013.044

Aufrufe heute: 0

Gesamt: 215.795

Gesamt: 215.795

Aktive User: 0

ISIN: DE0006070006 · WKN: 607000 · Symbol: HOT

99,50

EUR

+0,45 %

+0,45 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

| Hochtief Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

03.05.24 · dpa-AFX |

03.05.24 · dpa-AFX |

28.04.24 · wO Chartvergleich |

26.04.24 · wO Newsflash |

Werte aus der Branche Baugewerbe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,1800 | +46,15 | |

| 20,18 | +22,32 | |

| 41,50 | +21,34 | |

| 62,00 | +16,76 | |

| 26,26 | +13,73 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 18,570 | -10,64 | |

| 15,150 | -11,71 | |

| 55,00 | -12,01 | |

| 50,10 | -14,80 | |

| 84,02 | -18,19 |

....also ACS hat für die 4,9% (=3,43 Mio. Aktien) 288 Mio. Euro bzw. rund 89 Euro pro Aktie bezahlt und zuvor für die 25,08% (=17,56 Mio. Aktien) 1,26 Milliarden Euro bzw. 71 Euro pro Aktie. Macht insgesamt 29,98% (= 21 Mio. Aktien) mit einem Kaufpreis von 1,548 Milliarden Euro und einem Durchschnittskurs von 73,70 Euro.

2. März 2009, 10:38

Hochtief: ACS erhöht Beteiligung

(jok) Der spanische Baukonzern ACS hat die Beteiligung an dem Baukonzern Hochtief weiter ausgebaut. Mittels eines Optionsgeschäfts hat ACS im vergangenen Jahr weitere 4,9 Prozent der Hochtiefanteile gekauft. Damit besitzen die Spanier rund knapp 29,98 Prozent an dem Bauunternehmen. Im März 2007 hatte ACS für 1,26 Milliarden Euro knapp 25,08 Prozent an Hochtief gekauft.

Mit dem Einstieg bei Hochtief wollte der spanische Baukonzern seine Marktposition in Europa stärken. ACS ist hauptsächlich in Spanien und Südamerika aktiv.

Quellen: F.A.Z., FINANCE

eva

2. März 2009, 10:38

Hochtief: ACS erhöht Beteiligung

(jok) Der spanische Baukonzern ACS hat die Beteiligung an dem Baukonzern Hochtief weiter ausgebaut. Mittels eines Optionsgeschäfts hat ACS im vergangenen Jahr weitere 4,9 Prozent der Hochtiefanteile gekauft. Damit besitzen die Spanier rund knapp 29,98 Prozent an dem Bauunternehmen. Im März 2007 hatte ACS für 1,26 Milliarden Euro knapp 25,08 Prozent an Hochtief gekauft.

Mit dem Einstieg bei Hochtief wollte der spanische Baukonzern seine Marktposition in Europa stärken. ACS ist hauptsächlich in Spanien und Südamerika aktiv.

Quellen: F.A.Z., FINANCE

eva

Antwort auf Beitrag Nr.: 36.683.946 von eva_und_adam am 02.03.09 19:18:34Ja, ein teurer Spass für die Spanier!

Die müssen nun an höheren Kursen arbeiten sonst wird denen die Abschreibung auf die Beteiligung das Jahresergebnis völlig verhageln.

Die müssen nun an höheren Kursen arbeiten sonst wird denen die Abschreibung auf die Beteiligung das Jahresergebnis völlig verhageln.

Aktuell indiziert der RSI-15 (Relative Stärke Index 15-Tage)

mit 37 Punkten leicht "überverkaufte" Kurse,

s.a. http://www.traducer.de/star/include/acuu_c.htm

Gruß tf

mit 37 Punkten leicht "überverkaufte" Kurse,

s.a. http://www.traducer.de/star/include/acuu_c.htm

Gruß tf

BOGOTA (Dow Jones)--

Nur noch drei von zuerst vier interessierten Konsortien sind weiter im Rennen um das milliardenschwere Großbauprojekt für den Bau zweier Schleusen am Panamakanal. Zu den Unternehmen, die sich noch Hoffnung auf den Zuschlag machen können, gehört unter anderem die deutsche Hochtief AG. Zwar hätten alle vier interessierten Konsortien eine Offerte abgegeben, doch hätten lediglich drei der Angebote die Anforderungen erfüllt, sagte Alberto Aleman, CEO der Kanalbehörde ACP am Dienstag in einer Telefonkonferenz.

Zum ersten Konsortium, dem Consorcio CANAL, zählen die spanischen Unternehmen Actividades de Construccion y Servicios SA, Acciona SA, Fomento de Construcciones y Contratos SA (FCC) und die Hochtief AG. Das zweite Konsortium besteht aus der Bechtel Group Inc sowie der japanische Taisei Corp und der Mitsubishi Corp. Die dritte Gruppe setzt sich zusammen aus der spanischen Sacyr Vallehermoso SA, der italienischen Impregilo SpA und der panamaischen Constructora Urbana SA.

Das vierte Konsortium, das Consorcio Atlantico Pacifico de Panama, das sich aus den französischen Unternehmen Bouygues SA, Vinci SA und Alstom SA, sowie aus dem deutschen Bauunternehmen Bilfinger Berger AG und der brasilianischen Construtora Queiroz Galvao SA zusammensetzt, gab nach Aussage von Aleman keine formale Offerte ab und ist somit aus dem Rennen.

Durch die geplanten neuen Schleusen soll die Verkehrskapazität des Kanals verdoppelt werden. Die Kosten für die Schleusen werden auf rund 2,73 Mrd USD veranschlagt. Das Projekt ist Teil eines Expansionsprogramms im Volumen von 5,25 Mrd USD.

Eine endgültige Entscheidung stellte Aleman für Juni in Aussicht. Sollten die Verantwortlichen aber mehr Zeit brauchen, bekämen sie diese auch, so der ACP-Manager. Maßgebliche Faktoren seien technische Aspekte, die zu 55% in die Entscheidung einflössen, sowie der Preis, der 45% der Entscheidung ausmache.

Webseite: http://www.hochtief.de

Nur noch drei von zuerst vier interessierten Konsortien sind weiter im Rennen um das milliardenschwere Großbauprojekt für den Bau zweier Schleusen am Panamakanal. Zu den Unternehmen, die sich noch Hoffnung auf den Zuschlag machen können, gehört unter anderem die deutsche Hochtief AG. Zwar hätten alle vier interessierten Konsortien eine Offerte abgegeben, doch hätten lediglich drei der Angebote die Anforderungen erfüllt, sagte Alberto Aleman, CEO der Kanalbehörde ACP am Dienstag in einer Telefonkonferenz.

Zum ersten Konsortium, dem Consorcio CANAL, zählen die spanischen Unternehmen Actividades de Construccion y Servicios SA, Acciona SA, Fomento de Construcciones y Contratos SA (FCC) und die Hochtief AG. Das zweite Konsortium besteht aus der Bechtel Group Inc sowie der japanische Taisei Corp und der Mitsubishi Corp. Die dritte Gruppe setzt sich zusammen aus der spanischen Sacyr Vallehermoso SA, der italienischen Impregilo SpA und der panamaischen Constructora Urbana SA.

Das vierte Konsortium, das Consorcio Atlantico Pacifico de Panama, das sich aus den französischen Unternehmen Bouygues SA, Vinci SA und Alstom SA, sowie aus dem deutschen Bauunternehmen Bilfinger Berger AG und der brasilianischen Construtora Queiroz Galvao SA zusammensetzt, gab nach Aussage von Aleman keine formale Offerte ab und ist somit aus dem Rennen.

Durch die geplanten neuen Schleusen soll die Verkehrskapazität des Kanals verdoppelt werden. Die Kosten für die Schleusen werden auf rund 2,73 Mrd USD veranschlagt. Das Projekt ist Teil eines Expansionsprogramms im Volumen von 5,25 Mrd USD.

Eine endgültige Entscheidung stellte Aleman für Juni in Aussicht. Sollten die Verantwortlichen aber mehr Zeit brauchen, bekämen sie diese auch, so der ACP-Manager. Maßgebliche Faktoren seien technische Aspekte, die zu 55% in die Entscheidung einflössen, sowie der Preis, der 45% der Entscheidung ausmache.

Webseite: http://www.hochtief.de

Minenauftrag für mehr als 200 Mio. Euro um fünf Jahre verlängert Essen

05.03.2009

HWE Mining baut bis 2013 Eisenerz ab

Die HOCHTIEF-Tochtergesellschaft Leighton hat über ihre Beteiligung HWE Mining eine Vertragsverlängerung für die Orebody 23/25 Mine in Australien erhalten. Das Auftragsvolumen beträgt zirka 201 Mio. Euro (etwa 400 Mio. AUD). Die Eisenerz-Mine liegt in der Region Pilbara in Westaustralien und gehört dem Auftraggeber BHP Billiton. HWE Mining ist dort bereits seit 1998 für den Abbau zuständig und wird nun für weitere fünf Jahre die kompletten Services rund um Förderung, Transport und technische Wartung erbringen.

05.03.2009

HWE Mining baut bis 2013 Eisenerz ab

Die HOCHTIEF-Tochtergesellschaft Leighton hat über ihre Beteiligung HWE Mining eine Vertragsverlängerung für die Orebody 23/25 Mine in Australien erhalten. Das Auftragsvolumen beträgt zirka 201 Mio. Euro (etwa 400 Mio. AUD). Die Eisenerz-Mine liegt in der Region Pilbara in Westaustralien und gehört dem Auftraggeber BHP Billiton. HWE Mining ist dort bereits seit 1998 für den Abbau zuständig und wird nun für weitere fünf Jahre die kompletten Services rund um Förderung, Transport und technische Wartung erbringen.

Trading Spotlight

http://www.deraktionaer.de/xist4c/web/Wohin-geht-die-Reise-b…

Weiss jemand, wie es mit der Dividende für 2009 aussieht?

Weiss jemand, wie es mit der Dividende für 2009 aussieht?

Antwort auf Beitrag Nr.: 36.719.020 von moneymaker12 am 06.03.09 20:04:04Ich gehe davon aus, dass die Dividende eher erhöht als gekürzt wird. Letztes Jahr gab es 1,30 Euro. Mein persönlicher Tipp: 1,40-1,50 Euro.

Hier gehen die Aufträge weiter...

HOCHTIEF Investor Relations informiert:

- HOCHTIEF Construction erweitert Frankfurts Skyline um den Tower 185

- Neuer Turm wird eines der höchsten Gebäude in Deutschland

- HOCHTIEF Construction erstellt den Rohbau für 60 Mio. Euro

Hier gehen die Aufträge weiter...

HOCHTIEF Investor Relations informiert:

- HOCHTIEF Construction erweitert Frankfurts Skyline um den Tower 185

- Neuer Turm wird eines der höchsten Gebäude in Deutschland

- HOCHTIEF Construction erstellt den Rohbau für 60 Mio. Euro

Auf kurze Sicht ist der Kurs momentan nicht mehr unterbewertet,

der RSI-15 (Relative Stärke Index 15-Tage) notiert wieder im

mittleren Bereich. Der Kurstrend der letzten Wochen ist recht

negativ mit einem 7-Wochen-Trendmomentum von -19 Prozent - im

Marktvergleich relativiert sich dieser Wert aber,

s.a. http://www.traducer.de/star/include/acuu_c.htm

Gruß tf

der RSI-15 (Relative Stärke Index 15-Tage) notiert wieder im

mittleren Bereich. Der Kurstrend der letzten Wochen ist recht

negativ mit einem 7-Wochen-Trendmomentum von -19 Prozent - im

Marktvergleich relativiert sich dieser Wert aber,

s.a. http://www.traducer.de/star/include/acuu_c.htm

Gruß tf

HOCHTIEF kaufen

09.03.2009

Bankhaus Lampe

Düsseldorf (aktiencheck.de AG) - Marc Gabriel, Analyst vom Bankhaus Lampe, stuft die Aktie von HOCHTIEF (ISIN DE0006070006 / WKN 607000) weiterhin mit "kaufen" ein.

Der spanische Baukonzern Actividades de Construcciones y Servicios (ACS) habe seinen Anteil an HOCHTIEF auf rund 30% erhöht. Der spanische Großaktionär habe mitgeteilt, seine indirekte Beteiligung von 4,9% in eine direkte umgewandelt zu haben. Mit einer Übernahme rechne HOCHTIEF jedoch nach eigenen Angaben nicht.

ACS sei im März 2007 bei den Essenern eingestiegen. Die Spanier hätten für rund 1,3 Mrd. EUR 25,08% der Beteiligungsgesellschaft Custodia des Milliardärs August von Finck gekauft. ACS habe damals zugesichert, den Anteil am deutschen Konkurrenten nicht aufstocken zu wollen. Angesichts der aktuellen Marktkapitalisierung von HOCHTIEF von 1,5 Mrd. EUR würde aber genau dies zurzeit Sinn machen, immerhin könnte ACS die zur Mehrheit fehlenden Aktien an HOCHTIEF inklusive einer Übernahmeprämie zu ca. 28 EUR erhalten. Ein Schnäppchen im Vergleich zu dem o. g. ersten Paket, für das die Spanier 74 EUR je Aktie bezahlt hätten. Für die weiteren 4,9% sollten die Spanier sogar das Vierfache des aktuellen Aktienkurses bezahlt haben.

Auch wenn die spanischen Baukonzerne deutlich stärker von der aktuellen Wirtschaftskrise getroffen worden seien als die deutschen Baukonzerne, so dürfte die relative Stärke der spanischen Banken, die deutlich weniger von der Finanzmarktkrise getroffen worden seien und über ausreichende Finanzierungsmittel in Kombination mit einem logischen Kaufmannsverhalten der spanischen Konzernlenker verfügen würden, den Vorteil der Aufstockung bei Deutschlands größtem Baukonzern offenbaren. HOCHTIEF sei international gut positioniert und könnte den Spaniern helfen, die Probleme in den Heimatmärkten zu diversifizieren.

Darüber hinaus melde der deutsche Baukonzern weiterhin Aufträge aus allen Bereichen. In Kanada baue Flatiron in einer Arbeitsgemeinschaft an der Port Mann Bridge, ein Auftrag über 413 Mio. EUR und habe weitere Infrastrukturprojekte in den USA und Kanada gewinnen können. Auch die US-Tochter Turner habe in diesem Jahr bereits umfangreiche Aufträge in Nordamerika gewinnen können. Im Minengeschäft in Australien habe sich Leighton zuletzt Vertragsverlängerungen im Wert von 200 Mio. EUR gesichert und sogar im Heimatmarkt Deutschland könne der Baukonzern mit einem neuen Auftrag überzeugen. In Frankfurt werde HOCHTIEF für 60 Mio. EUR den Rohbau für den Tower 185, eines der höchsten Gebäude Deutschlands erstellen. Des Weiteren sei das Unternehmen immer noch im Rennen um den Ausbau des Panamakanals.

Zu beachten sei bei HOCHTIEF, dass die Auftragslage weiterhin erfreulich sei, die Anteilsaufstockung von ACS für Übernahmefantasie sorge, und der Anteil an Leighton aktuell 21,38 EUR je HOCHTIEF-Aktie reflektiere.

Auch wenn die Aufstockung von ACS höchstwahrscheinlich nicht überraschend erfolgt sei, so dürfte HOCHTIEF ein sinnvolles Übernahmeziel für die Spanier bleiben.

Die Analysten vom Bankhaus Lampe bestätigen ihre Kaufempfehlung für die HOCHTIEF-Aktie mit dem Kursziel von 37 EUR (alt: 37 EUR). (Analyse vom 09.03.2009) (09.03.2009/ac/a/d)

Naja solange der Dow runtergeht werden auch alle anderen Werte runtergehen . so auch Hochtief

. so auch Hochtief

09.03.2009

Bankhaus Lampe

Düsseldorf (aktiencheck.de AG) - Marc Gabriel, Analyst vom Bankhaus Lampe, stuft die Aktie von HOCHTIEF (ISIN DE0006070006 / WKN 607000) weiterhin mit "kaufen" ein.

Der spanische Baukonzern Actividades de Construcciones y Servicios (ACS) habe seinen Anteil an HOCHTIEF auf rund 30% erhöht. Der spanische Großaktionär habe mitgeteilt, seine indirekte Beteiligung von 4,9% in eine direkte umgewandelt zu haben. Mit einer Übernahme rechne HOCHTIEF jedoch nach eigenen Angaben nicht.

ACS sei im März 2007 bei den Essenern eingestiegen. Die Spanier hätten für rund 1,3 Mrd. EUR 25,08% der Beteiligungsgesellschaft Custodia des Milliardärs August von Finck gekauft. ACS habe damals zugesichert, den Anteil am deutschen Konkurrenten nicht aufstocken zu wollen. Angesichts der aktuellen Marktkapitalisierung von HOCHTIEF von 1,5 Mrd. EUR würde aber genau dies zurzeit Sinn machen, immerhin könnte ACS die zur Mehrheit fehlenden Aktien an HOCHTIEF inklusive einer Übernahmeprämie zu ca. 28 EUR erhalten. Ein Schnäppchen im Vergleich zu dem o. g. ersten Paket, für das die Spanier 74 EUR je Aktie bezahlt hätten. Für die weiteren 4,9% sollten die Spanier sogar das Vierfache des aktuellen Aktienkurses bezahlt haben.

Auch wenn die spanischen Baukonzerne deutlich stärker von der aktuellen Wirtschaftskrise getroffen worden seien als die deutschen Baukonzerne, so dürfte die relative Stärke der spanischen Banken, die deutlich weniger von der Finanzmarktkrise getroffen worden seien und über ausreichende Finanzierungsmittel in Kombination mit einem logischen Kaufmannsverhalten der spanischen Konzernlenker verfügen würden, den Vorteil der Aufstockung bei Deutschlands größtem Baukonzern offenbaren. HOCHTIEF sei international gut positioniert und könnte den Spaniern helfen, die Probleme in den Heimatmärkten zu diversifizieren.

Darüber hinaus melde der deutsche Baukonzern weiterhin Aufträge aus allen Bereichen. In Kanada baue Flatiron in einer Arbeitsgemeinschaft an der Port Mann Bridge, ein Auftrag über 413 Mio. EUR und habe weitere Infrastrukturprojekte in den USA und Kanada gewinnen können. Auch die US-Tochter Turner habe in diesem Jahr bereits umfangreiche Aufträge in Nordamerika gewinnen können. Im Minengeschäft in Australien habe sich Leighton zuletzt Vertragsverlängerungen im Wert von 200 Mio. EUR gesichert und sogar im Heimatmarkt Deutschland könne der Baukonzern mit einem neuen Auftrag überzeugen. In Frankfurt werde HOCHTIEF für 60 Mio. EUR den Rohbau für den Tower 185, eines der höchsten Gebäude Deutschlands erstellen. Des Weiteren sei das Unternehmen immer noch im Rennen um den Ausbau des Panamakanals.

Zu beachten sei bei HOCHTIEF, dass die Auftragslage weiterhin erfreulich sei, die Anteilsaufstockung von ACS für Übernahmefantasie sorge, und der Anteil an Leighton aktuell 21,38 EUR je HOCHTIEF-Aktie reflektiere.

Auch wenn die Aufstockung von ACS höchstwahrscheinlich nicht überraschend erfolgt sei, so dürfte HOCHTIEF ein sinnvolles Übernahmeziel für die Spanier bleiben.

Die Analysten vom Bankhaus Lampe bestätigen ihre Kaufempfehlung für die HOCHTIEF-Aktie mit dem Kursziel von 37 EUR (alt: 37 EUR). (Analyse vom 09.03.2009) (09.03.2009/ac/a/d)

Naja solange der Dow runtergeht werden auch alle anderen Werte runtergehen

. so auch Hochtief

. so auch Hochtief

04.03.2009 07:09

Webnews

Google

Yahoo

Mister Wong

Wikio

del.icio.us

Furl

Folk

Linkarena

Blinklist

Oneview

Yigg

Facebook

Digg

Bookmarken| Drucken |Senden

Schrift:

Hochtief weiter im Rennen um Milliardenprojekt am Panamakanal BOGOTA (Dow Jones)--Nur noch drei von zuerst vier interessierten Konsortien sind weiter im Rennen um das milliardenschwere Großbauprojekt für den Bau zweier Schleusen am Panamakanal. Zu den Unternehmen, die sich noch Hoffnung auf den Zuschlag machen können, gehört unter anderem die deutsche Hochtief AG. Zwar hätten alle vier interessierten Konsortien eine Offerte abgegeben, doch hätten lediglich drei der Angebote die Anforderungen erfüllt, sagte Alberto Aleman, CEO der Kanalbehörde ACP am Dienstag in einer Telefonkonferenz.

Zum ersten Konsortium, dem Consorcio CANAL, zählen die spanischen Unternehmen Actividades de Construccion y Servicios SA, Acciona SA, Fomento de Construcciones y Contratos SA (FCC) und die Hochtief AG. Das zweite Konsortium besteht aus der Bechtel Group Inc sowie der japanische Taisei Corp und der Mitsubishi Corp. Die dritte Gruppe setzt sich zusammen aus der spanischen Sacyr Vallehermoso SA, der italienischen Impregilo SpA und der panamaischen Constructora Urbana SA.

Das vierte Konsortium, das Consorcio Atlantico Pacifico de Panama, das sich aus den französischen Unternehmen Bouygues SA, Vinci SA und Alstom SA, sowie aus dem deutschen Bauunternehmen Bilfinger Berger AG und der brasilianischen Construtora Queiroz Galvao SA zusammensetzt, gab nach Aussage von Aleman keine formale Offerte ab und ist somit aus dem Rennen.

Durch die geplanten neuen Schleusen soll die Verkehrskapazität des Kanals verdoppelt werden. Die Kosten für die Schleusen werden auf rund 2,73 Mrd USD veranschlagt. Das Projekt ist Teil eines Expansionsprogramms im Volumen von 5,25 Mrd USD.

Eine endgültige Entscheidung stellte Aleman für Juni in Aussicht. Sollten die Verantwortlichen aber mehr Zeit brauchen, bekämen sie diese auch, so der ACP-Manager. Maßgebliche Faktoren seien technische Aspekte, die zu 55% in die Entscheidung einflössen, sowie der Preis, der 45% der Entscheidung ausmache.

Webseite: http://www.hochtief.de

-Von Inti Landauro, Dow Jones Newswires; +49 - (0)69 297 25 111, unternehmen.de@dowjones.com DJG/DJN/ncs/cbr Besuchen Sie unsere neue Webseite http://www.dowjones.de (END) Dow Jones Newswires

March 04, 2009 00:35 ET (05:35 GMT)

Copyright (c) 2009 Dow Jones & Company, Inc.- - 12 35 AM EST 03-04-09

Webnews

Yahoo

Mister Wong

Wikio

del.icio.us

Furl

Folk

Linkarena

Blinklist

Oneview

Yigg

Digg

Bookmarken| Drucken |Senden

Schrift:

Hochtief weiter im Rennen um Milliardenprojekt am Panamakanal BOGOTA (Dow Jones)--Nur noch drei von zuerst vier interessierten Konsortien sind weiter im Rennen um das milliardenschwere Großbauprojekt für den Bau zweier Schleusen am Panamakanal. Zu den Unternehmen, die sich noch Hoffnung auf den Zuschlag machen können, gehört unter anderem die deutsche Hochtief AG. Zwar hätten alle vier interessierten Konsortien eine Offerte abgegeben, doch hätten lediglich drei der Angebote die Anforderungen erfüllt, sagte Alberto Aleman, CEO der Kanalbehörde ACP am Dienstag in einer Telefonkonferenz.

Zum ersten Konsortium, dem Consorcio CANAL, zählen die spanischen Unternehmen Actividades de Construccion y Servicios SA, Acciona SA, Fomento de Construcciones y Contratos SA (FCC) und die Hochtief AG. Das zweite Konsortium besteht aus der Bechtel Group Inc sowie der japanische Taisei Corp und der Mitsubishi Corp. Die dritte Gruppe setzt sich zusammen aus der spanischen Sacyr Vallehermoso SA, der italienischen Impregilo SpA und der panamaischen Constructora Urbana SA.

Das vierte Konsortium, das Consorcio Atlantico Pacifico de Panama, das sich aus den französischen Unternehmen Bouygues SA, Vinci SA und Alstom SA, sowie aus dem deutschen Bauunternehmen Bilfinger Berger AG und der brasilianischen Construtora Queiroz Galvao SA zusammensetzt, gab nach Aussage von Aleman keine formale Offerte ab und ist somit aus dem Rennen.

Durch die geplanten neuen Schleusen soll die Verkehrskapazität des Kanals verdoppelt werden. Die Kosten für die Schleusen werden auf rund 2,73 Mrd USD veranschlagt. Das Projekt ist Teil eines Expansionsprogramms im Volumen von 5,25 Mrd USD.

Eine endgültige Entscheidung stellte Aleman für Juni in Aussicht. Sollten die Verantwortlichen aber mehr Zeit brauchen, bekämen sie diese auch, so der ACP-Manager. Maßgebliche Faktoren seien technische Aspekte, die zu 55% in die Entscheidung einflössen, sowie der Preis, der 45% der Entscheidung ausmache.

Webseite: http://www.hochtief.de

-Von Inti Landauro, Dow Jones Newswires; +49 - (0)69 297 25 111, unternehmen.de@dowjones.com DJG/DJN/ncs/cbr Besuchen Sie unsere neue Webseite http://www.dowjones.de (END) Dow Jones Newswires

March 04, 2009 00:35 ET (05:35 GMT)

Copyright (c) 2009 Dow Jones & Company, Inc.- - 12 35 AM EST 03-04-09

Antwort auf Beitrag Nr.: 36.727.439 von tradingfuchs am 09.03.09 10:56:22Und wenn dann ein Tag wie heute ist, kannste die Markttechnik vergessen. Geht Butter, geht Käse!

Sollte noch bis zum großen Verfallstag am 20.03.09 anhalten. Danach regiert dann vielleicht wieder die Markttechnik.

Sollte noch bis zum großen Verfallstag am 20.03.09 anhalten. Danach regiert dann vielleicht wieder die Markttechnik.

13.03.2009 11:00

Goldman Sachs setzt HOCHTIEF auf 'Conviction Buy'-Liste

Goldman Sachs hat das Kursziel für HOCHTIEF (News/Aktienkurs) von 31,60 auf 34,00 Euro angehoben und die Einstufung auf "Buy" belassen. Zusätzlich wurde die Aktie auf die "Pan-Europe Conviction Buy"-Liste gesetzt. Die Aktie sei günstig bewertet und das Unternehmen strukturell stark aufgestellt, schrieb Analyst Eshan Toorabally in einer Studie vom Freitag. Zudem dürfte HOCHTIEF wegen des starken Engagements in den USA umsatzseitig am meisten von allen Branchenunternehmen, die er beobachte, von dortigen staatlichen Konjunkturstützungsmaßnahmen profitieren.

AFA0016 2009-03-13/10:59

Goldman Sachs setzt HOCHTIEF auf 'Conviction Buy'-Liste

Goldman Sachs hat das Kursziel für HOCHTIEF (News/Aktienkurs) von 31,60 auf 34,00 Euro angehoben und die Einstufung auf "Buy" belassen. Zusätzlich wurde die Aktie auf die "Pan-Europe Conviction Buy"-Liste gesetzt. Die Aktie sei günstig bewertet und das Unternehmen strukturell stark aufgestellt, schrieb Analyst Eshan Toorabally in einer Studie vom Freitag. Zudem dürfte HOCHTIEF wegen des starken Engagements in den USA umsatzseitig am meisten von allen Branchenunternehmen, die er beobachte, von dortigen staatlichen Konjunkturstützungsmaßnahmen profitieren.

AFA0016 2009-03-13/10:59

dpa-afx

HOCHTIEF 2008 mit Umsatz- und Ergebnisrekord - Höhere Dividende

Mittwoch 25. März 2009, 07:00 Uhr

DUISBURG (dpa-AFX) - Der Bau- und Dienstleistungskonzern HOCHTIEF hat trotz der Finanzkrise im Geschäftsjahr 2008 sowohl bei Umsatz als auch beim Konzernergebnis neue Bestmarken erzielt. Die Dividende soll auf 1,40 (Vorjahr: 1,30) Euro erhöht werden. Der Umsatz sei um 16,1 Prozent auf 19,10 Milliarden Euro geklettert, teilte die im MDAX (Xetra: Nachrichten) gelistete Gesellschaft am Mittwoch in Duisburg mit. Der Konzerngewinn erhöhte sich um knapp ein Viertel auf 175,1 Millionen Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen auf den Unternehmenswert (EBITA) wuchs auf 676 (Vorjahr: 539) Millionen Euro. Mit seinen Zahlen übertraf HOCHTIEF (Xetra: 607000 - Nachrichten) die Schätzungen der Analysten.

HOCHTIEF 2008 mit Umsatz- und Ergebnisrekord - Höhere Dividende

Mittwoch 25. März 2009, 07:00 Uhr

DUISBURG (dpa-AFX) - Der Bau- und Dienstleistungskonzern HOCHTIEF hat trotz der Finanzkrise im Geschäftsjahr 2008 sowohl bei Umsatz als auch beim Konzernergebnis neue Bestmarken erzielt. Die Dividende soll auf 1,40 (Vorjahr: 1,30) Euro erhöht werden. Der Umsatz sei um 16,1 Prozent auf 19,10 Milliarden Euro geklettert, teilte die im MDAX (Xetra: Nachrichten) gelistete Gesellschaft am Mittwoch in Duisburg mit. Der Konzerngewinn erhöhte sich um knapp ein Viertel auf 175,1 Millionen Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen auf den Unternehmenswert (EBITA) wuchs auf 676 (Vorjahr: 539) Millionen Euro. Mit seinen Zahlen übertraf HOCHTIEF (Xetra: 607000 - Nachrichten) die Schätzungen der Analysten.

HOT scheint ja hier nicht viele Interessenten im Board zu haben, daher muss es mal die WestLB tun:

-----

Die WestLB hat HOCHTIEF (News/Aktienkurs) auf "Buy" mit einem Kursziel von 41,00 Euro belassen. Zudem wurde der Titel aufgrund des vorhandenen Kurspotenzials auf die "WestLB Mid&Small Cap Focus List" aufgenommen, schrieb Analyst Ralf Dörper in einer Studie vom Freitag. Der Markt bewerte das Nachfragerisiko über. Die Berechenbarkeit der Umsatz- und Gewinnentwicklung sei angesichts des hohen Auftragsbestands für 2009 sehr gut.

-----

Die WestLB hat HOCHTIEF (News/Aktienkurs) auf "Buy" mit einem Kursziel von 41,00 Euro belassen. Zudem wurde der Titel aufgrund des vorhandenen Kurspotenzials auf die "WestLB Mid&Small Cap Focus List" aufgenommen, schrieb Analyst Ralf Dörper in einer Studie vom Freitag. Der Markt bewerte das Nachfragerisiko über. Die Berechenbarkeit der Umsatz- und Gewinnentwicklung sei angesichts des hohen Auftragsbestands für 2009 sehr gut.

Auf See lockt ein Milliardengeschäft

Neue Allianz will mit Spezialschiffen den Markt erobern

Von Krischan Förster Bremen.

Zehn Millionen Euro hatte die Hubinsel "Odin" vor viereinhalb Jahren gekostet. Genauso teuer waren jetzt Umbau und Aufrüstung bei der Lloyd Werft. Damit fühlt sich die Wasserbau-Abteilung von Hochtief gerüstet, um den ersten deutschen Windpark "alpha ventus" bauen zu können. Eine "Odin" allein wird allerdings nicht reichen, wenn das Offshore-Geschäft in der Nordsee erst richtig losgeht. Ab 2012 wollen Hochtief und die Bremer Reederei Beluga deshalb mit neuartigen Offshore-Schiffen in See stechen. 300 Tonnen kann der auf der Bremerhavener Lloyd Werft neu installierte Liebherr-Kran heben. Auf der mit 70 mal 40 Meter größeren Hubinsel "Thor", die derzeit in Danzig gebaut wird, werden es 500 Tonnen sein. Beides aber genügt nicht, um künftig die bis zu 800 Tonnen schwere Tripod-Fundamente in die Nordsee abzusenken. Das schaffen erst die neuen Spezialfrachter, die für das neue Gemeinschaftsunternehmen von Hochtief mit der Bremer Schwergutreederei Beluga gebaut werden sollen.

"Wir bauen Schiffe, die es bisher nicht gibt", sagt Beluga-Chef Niels Stolberg. Eine Art eierlegende Wollmilchsau, eine bislang nicht geglückte Mischung aus Transport-, Wohn- und Installationsschiff. 130 Meter lang, dabei mit 43 Metern so breit wie die derzeit größten, knapp 400 Meter messenden Containerschiffe. Das Deckshaus mit Hubschrauber-Landeplattform liegt direkt hinter einem bulligen Bug mit hochgezogener Back, dahinter erstreckt sich ein riesiges, völlig ebenes Arbeitsdeck.

Das Besondere aber sind die vier Stützen (Jack-ups), an denen sich die Schiffe, inklusive einer 8000 Tonnen schweren Ladung, dank einer gewaltigen Hydraulik komplett aus dem Meer und dem Seegang heben können. Ohne jegliches Schaukeln auf den Wellen reicht das für Arbeiten bis zu einer Wassertiefe von 55 Metern bei Windstärken bis sechs Beaufort. In eines der ausfahrbaren Hubbeine ist ein Kran integriert - und der kann 1700 Tonnen heben. Das reicht selbst für die größten Schwergewichte der Windkraftbranche. Und der Ausleger reicht hoch genug, um eine Gondel von der Größe eines Einfamilienhauses 85 Meter über der See auf den Turm aufzusetzen.

Eine gemeinsame Arbeitsgruppe wälzt seit Monaten Pläne. Gleich drei Ingenieurbüros wurden beauftragt, die neuen Schiffe, gebaut aus hochfestem Stahl und voll gestopft mit komplexer Technik, zu konzipieren. Vier der knapp 200 Millionen Euro teuren Spezialschiffe, die unter deutscher Flagge fahren werden, sollen noch Ende dieses Jahres bestellt werden, vermutlich bei einer deutschen Werft. "Wir verhandeln bereits über den Auftrag", sagt Stolberg. Das erste Schiff soll im Juli 2011 abgeliefert werden, alle drei Monate würden die weiteren drei folgen. Mitte 2012, wenn es auf der Nordsee erst richtig losgehen soll, wäre die komplette Flotte also einsatzbereit.

Bislang ist die deutsche Nordsee zwar noch unerschlossenes Terrain. Erst dieser Tage beginnt 43 Kilometer nördlich von Borkum der Aufbau von "alpha ventus". Dort hat das Baukonsortium der drei Energiekonzerne EWE, E.ON und Vattenfall bereits viel Lehrgeld gezahlt. Das von der Bundesregierung mit Millionen geförderte Projekt hinkt dem ursprünglichen Zeitplan weit hinterher, das 190-Millionen-Euro-Budget musste um weitere 60 Millionen Euro aufgestockt werden. Ein Jahr verspätet sollen nun die zwölf Windräder installiert werden.

Dass der Aufbau von Windenergieanlagen mitten auf der Nordsee wegen des schwierigen Baugrunds sowie durch starken Wind und Strom kompliziert werden würde, hatte niemand bezweifelt. Doch die Widrigkeiten der Hochsee sind größer als gedacht. So langte es im Vorjahr lediglich zum Bau des Umspannwerks. Der Ansturm auf die Nordsee aber wird kommen.

Nach Angaben des zuständigen Bundesamtes für Seeschifffahrt und Hydrografie (BSH) gibt es bis zu vier konkurrierende Anbieter für die derzeit 81 vorgesehenen Planquadrate. Das BSH ist inzwischen dazu übergegangen, Genehmigungen auf drei Jahre zu befristen, "um reine Claim-Reservierungen zu verhindern". Bis 2012 sollen 3000 Megawatt an Offshore-Leistung auf See installiert sein, bis 2020 geht die Bundesregierung von rund 10000 Megawatt aus, bis 2030 sollen es 25000 Megawatt werden - das entspräche der Leistung von etwa 5000 Windrädern der heutigen Generation und 15 Prozent des deutschen Stromverbrauchs.

Ein gewaltiges Investitions- und Bauvolumen, das mit der zur Verfügung stehenden Flotte von Offshore-Einheiten allerdings nicht zu bewältigen ist. Bislang wird auf See eher improvisiert - mit einem bunten Sammelsurium aus Bargen (Transport-Leichtern), Wohn- und Frachtschiffen sowie Schwimmkränen, die zum Teil auf Schlepperhilfe angewiesen sind und bei Seegang nicht mehr stabil im Wasser liegen. Zu Spitzenzeiten, so ist zu hören, wird sich im Sommer eine Flotte von 40 verschiedenen Einheiten vor "alpha ventus" versammeln.

"Derzeit mangelt es noch an vielem", beklagte jüngst Jörg Kuhbier, Vorstandsvorsitzender der für "alpha ventus" zuständigen Stiftung Deutsche Offshore Testfeld und Infrastrukturgesellschaft (DOTI). Neben einer Netzanbindung, mehr Fertigungskapazitäten und Schwerlastkajen fehlt vor allem eines: geeignete Spezialtonnage. Genau in diese Marktlücke soll das neue Unternehmen Beluga Hochtief Offshore (BHO) mit seinen neuen Schiffen vorstoßen und ab Start gleich Marktführer in Europa werden.

Beladen mit allen nötigen Komponenten, wahlweise für die Installation der Fundamente oder später der Windräder, sollen sich die Schiffe mit einer 80-köpfigen Besatzung an Bord exakt auf die gewünschte Position manövrieren, 14 Tage autonom operieren und alle anfallenden Arbeiten erledigen können - an bis zu 300 Tagen im Jahr.

Vor einem Jahr hatte Hochtief erstmals bei Beluga angefragt. Stolberg musste nach eigenem Bekunden nicht lange überlegen. "Das ist für uns eine riesige Chance", sagt der 48-Jährige. Der Essener Bauriese Hochtief, weltweit viertgrößtes Unternehmen seiner Art, kennt sich bestens aus im Wasserbau, unter anderem wurde das Containerterminal CT4 in Bremerhaven gebaut. Beluga, Weltmarktführer unter den Schwergutreedereien, bringt sein auf mittlerweile 62 Schiffen erprobtes Know-how beim Hantieren mit schweren und sperrigen Lasten ein. "Eine bessere Kombination von Kompetenzen kann es gar nicht geben", so Stolberg.

Mit den neuen Jack-up-Schiffen könnten 160 Windräder pro Jahr installiert werden, "das schafft keiner der Mitbewerber", so Stolberg. Für ein Projekt vor Englands Küste hat das Start-up-Unternehmen BHO, das demnächst das Gelände einer ehemaligen Schnapsfabrik in der Bremer Neustadt beziehen wird, kürzlich ein Angebot abgegeben. Doch der Blick richtet sich natürlich vor allem auf die deutsche Nordsee.

Für die vier Schiffe werden gut 300 neue Schiffsmechaniker und Nautiker gebraucht, "die bilden wir künftig selbst aus", so Stolberg. Auf dem neuen Maritimen Campus in Elsfleth soll deshalb neben einem Kran-Simulator ein Offshore-Ausbildungszentrum entstehen, mit einem Wellenbad, in dem sogar das Notwassern eines Helikopters simuliert werden kann.

© Copyright Bremer Tageszeitungen AG Ausgabe: Weser-Kurier Seite: 18 Datum: 09.04.2009

Neue Allianz will mit Spezialschiffen den Markt erobern

Von Krischan Förster Bremen.

Zehn Millionen Euro hatte die Hubinsel "Odin" vor viereinhalb Jahren gekostet. Genauso teuer waren jetzt Umbau und Aufrüstung bei der Lloyd Werft. Damit fühlt sich die Wasserbau-Abteilung von Hochtief gerüstet, um den ersten deutschen Windpark "alpha ventus" bauen zu können. Eine "Odin" allein wird allerdings nicht reichen, wenn das Offshore-Geschäft in der Nordsee erst richtig losgeht. Ab 2012 wollen Hochtief und die Bremer Reederei Beluga deshalb mit neuartigen Offshore-Schiffen in See stechen. 300 Tonnen kann der auf der Bremerhavener Lloyd Werft neu installierte Liebherr-Kran heben. Auf der mit 70 mal 40 Meter größeren Hubinsel "Thor", die derzeit in Danzig gebaut wird, werden es 500 Tonnen sein. Beides aber genügt nicht, um künftig die bis zu 800 Tonnen schwere Tripod-Fundamente in die Nordsee abzusenken. Das schaffen erst die neuen Spezialfrachter, die für das neue Gemeinschaftsunternehmen von Hochtief mit der Bremer Schwergutreederei Beluga gebaut werden sollen.

"Wir bauen Schiffe, die es bisher nicht gibt", sagt Beluga-Chef Niels Stolberg. Eine Art eierlegende Wollmilchsau, eine bislang nicht geglückte Mischung aus Transport-, Wohn- und Installationsschiff. 130 Meter lang, dabei mit 43 Metern so breit wie die derzeit größten, knapp 400 Meter messenden Containerschiffe. Das Deckshaus mit Hubschrauber-Landeplattform liegt direkt hinter einem bulligen Bug mit hochgezogener Back, dahinter erstreckt sich ein riesiges, völlig ebenes Arbeitsdeck.

Das Besondere aber sind die vier Stützen (Jack-ups), an denen sich die Schiffe, inklusive einer 8000 Tonnen schweren Ladung, dank einer gewaltigen Hydraulik komplett aus dem Meer und dem Seegang heben können. Ohne jegliches Schaukeln auf den Wellen reicht das für Arbeiten bis zu einer Wassertiefe von 55 Metern bei Windstärken bis sechs Beaufort. In eines der ausfahrbaren Hubbeine ist ein Kran integriert - und der kann 1700 Tonnen heben. Das reicht selbst für die größten Schwergewichte der Windkraftbranche. Und der Ausleger reicht hoch genug, um eine Gondel von der Größe eines Einfamilienhauses 85 Meter über der See auf den Turm aufzusetzen.

Eine gemeinsame Arbeitsgruppe wälzt seit Monaten Pläne. Gleich drei Ingenieurbüros wurden beauftragt, die neuen Schiffe, gebaut aus hochfestem Stahl und voll gestopft mit komplexer Technik, zu konzipieren. Vier der knapp 200 Millionen Euro teuren Spezialschiffe, die unter deutscher Flagge fahren werden, sollen noch Ende dieses Jahres bestellt werden, vermutlich bei einer deutschen Werft. "Wir verhandeln bereits über den Auftrag", sagt Stolberg. Das erste Schiff soll im Juli 2011 abgeliefert werden, alle drei Monate würden die weiteren drei folgen. Mitte 2012, wenn es auf der Nordsee erst richtig losgehen soll, wäre die komplette Flotte also einsatzbereit.

Bislang ist die deutsche Nordsee zwar noch unerschlossenes Terrain. Erst dieser Tage beginnt 43 Kilometer nördlich von Borkum der Aufbau von "alpha ventus". Dort hat das Baukonsortium der drei Energiekonzerne EWE, E.ON und Vattenfall bereits viel Lehrgeld gezahlt. Das von der Bundesregierung mit Millionen geförderte Projekt hinkt dem ursprünglichen Zeitplan weit hinterher, das 190-Millionen-Euro-Budget musste um weitere 60 Millionen Euro aufgestockt werden. Ein Jahr verspätet sollen nun die zwölf Windräder installiert werden.

Dass der Aufbau von Windenergieanlagen mitten auf der Nordsee wegen des schwierigen Baugrunds sowie durch starken Wind und Strom kompliziert werden würde, hatte niemand bezweifelt. Doch die Widrigkeiten der Hochsee sind größer als gedacht. So langte es im Vorjahr lediglich zum Bau des Umspannwerks. Der Ansturm auf die Nordsee aber wird kommen.

Nach Angaben des zuständigen Bundesamtes für Seeschifffahrt und Hydrografie (BSH) gibt es bis zu vier konkurrierende Anbieter für die derzeit 81 vorgesehenen Planquadrate. Das BSH ist inzwischen dazu übergegangen, Genehmigungen auf drei Jahre zu befristen, "um reine Claim-Reservierungen zu verhindern". Bis 2012 sollen 3000 Megawatt an Offshore-Leistung auf See installiert sein, bis 2020 geht die Bundesregierung von rund 10000 Megawatt aus, bis 2030 sollen es 25000 Megawatt werden - das entspräche der Leistung von etwa 5000 Windrädern der heutigen Generation und 15 Prozent des deutschen Stromverbrauchs.

Ein gewaltiges Investitions- und Bauvolumen, das mit der zur Verfügung stehenden Flotte von Offshore-Einheiten allerdings nicht zu bewältigen ist. Bislang wird auf See eher improvisiert - mit einem bunten Sammelsurium aus Bargen (Transport-Leichtern), Wohn- und Frachtschiffen sowie Schwimmkränen, die zum Teil auf Schlepperhilfe angewiesen sind und bei Seegang nicht mehr stabil im Wasser liegen. Zu Spitzenzeiten, so ist zu hören, wird sich im Sommer eine Flotte von 40 verschiedenen Einheiten vor "alpha ventus" versammeln.

"Derzeit mangelt es noch an vielem", beklagte jüngst Jörg Kuhbier, Vorstandsvorsitzender der für "alpha ventus" zuständigen Stiftung Deutsche Offshore Testfeld und Infrastrukturgesellschaft (DOTI). Neben einer Netzanbindung, mehr Fertigungskapazitäten und Schwerlastkajen fehlt vor allem eines: geeignete Spezialtonnage. Genau in diese Marktlücke soll das neue Unternehmen Beluga Hochtief Offshore (BHO) mit seinen neuen Schiffen vorstoßen und ab Start gleich Marktführer in Europa werden.

Beladen mit allen nötigen Komponenten, wahlweise für die Installation der Fundamente oder später der Windräder, sollen sich die Schiffe mit einer 80-köpfigen Besatzung an Bord exakt auf die gewünschte Position manövrieren, 14 Tage autonom operieren und alle anfallenden Arbeiten erledigen können - an bis zu 300 Tagen im Jahr.

Vor einem Jahr hatte Hochtief erstmals bei Beluga angefragt. Stolberg musste nach eigenem Bekunden nicht lange überlegen. "Das ist für uns eine riesige Chance", sagt der 48-Jährige. Der Essener Bauriese Hochtief, weltweit viertgrößtes Unternehmen seiner Art, kennt sich bestens aus im Wasserbau, unter anderem wurde das Containerterminal CT4 in Bremerhaven gebaut. Beluga, Weltmarktführer unter den Schwergutreedereien, bringt sein auf mittlerweile 62 Schiffen erprobtes Know-how beim Hantieren mit schweren und sperrigen Lasten ein. "Eine bessere Kombination von Kompetenzen kann es gar nicht geben", so Stolberg.

Mit den neuen Jack-up-Schiffen könnten 160 Windräder pro Jahr installiert werden, "das schafft keiner der Mitbewerber", so Stolberg. Für ein Projekt vor Englands Küste hat das Start-up-Unternehmen BHO, das demnächst das Gelände einer ehemaligen Schnapsfabrik in der Bremer Neustadt beziehen wird, kürzlich ein Angebot abgegeben. Doch der Blick richtet sich natürlich vor allem auf die deutsche Nordsee.

Für die vier Schiffe werden gut 300 neue Schiffsmechaniker und Nautiker gebraucht, "die bilden wir künftig selbst aus", so Stolberg. Auf dem neuen Maritimen Campus in Elsfleth soll deshalb neben einem Kran-Simulator ein Offshore-Ausbildungszentrum entstehen, mit einem Wellenbad, in dem sogar das Notwassern eines Helikopters simuliert werden kann.

© Copyright Bremer Tageszeitungen AG Ausgabe: Weser-Kurier Seite: 18 Datum: 09.04.2009

bin seinerzeit bei knapp unter 36 rein, da ich glaub(t)e, dass durch das infrastrukturprogramm der amis hochtief profitiert.

bin da noch guter dinge, auch wenn es kurz nach dem einstieg erstmal abstieg.

gut ding will weile haben.

bin da noch guter dinge, auch wenn es kurz nach dem einstieg erstmal abstieg.

gut ding will weile haben.

20.04.2009 12:28

HOCHTIEF erhält Großauftrag der Stadt MoersEssen (aktiencheck.de AG) - Der Baukonzern HOCHTIEF AG (ISIN DE0006070006/ WKN 607000) hat von der Stadt Moers einen Großauftrag erhalten.

Wie der im MDAX notierte Konzern am Montag erklärte, wurde man auf Basis eines Public-Private-Partnership (PPP)-Vertrags beauftragt, das neue Rathaus der Stadt Moers mit benachbartem Kultur- und Bildungszentrum zu planen, zu finanzieren, zu bauen und anschließend 23 Jahre lang zu betreiben.

Die Baumaßnahmen sollen im Mai beginnen und bis zum Frühjahr 2012 dauern. Sie umfassen den Neubau des Rathauses, die Sanierung des bestehenden denkmalgeschützten Rathausgebäudes sowie den Neubau eines Kultur- und Bildungszentrums inklusive Bibliothek, Volkshochschule und Kulturbüro.

Das Vertragsvolumen wurde auf zirka 150 Mio. Euro beziffert.

Die Aktie von HOCHTIEF notiert aktuell mit einem Minus von 7,01 Prozent bei 32,25 Euro. (20.04.2009/ac/n/d)

HOCHTIEF erhält Großauftrag der Stadt MoersEssen (aktiencheck.de AG) - Der Baukonzern HOCHTIEF AG (ISIN DE0006070006/ WKN 607000) hat von der Stadt Moers einen Großauftrag erhalten.

Wie der im MDAX notierte Konzern am Montag erklärte, wurde man auf Basis eines Public-Private-Partnership (PPP)-Vertrags beauftragt, das neue Rathaus der Stadt Moers mit benachbartem Kultur- und Bildungszentrum zu planen, zu finanzieren, zu bauen und anschließend 23 Jahre lang zu betreiben.

Die Baumaßnahmen sollen im Mai beginnen und bis zum Frühjahr 2012 dauern. Sie umfassen den Neubau des Rathauses, die Sanierung des bestehenden denkmalgeschützten Rathausgebäudes sowie den Neubau eines Kultur- und Bildungszentrums inklusive Bibliothek, Volkshochschule und Kulturbüro.

Das Vertragsvolumen wurde auf zirka 150 Mio. Euro beziffert.

Die Aktie von HOCHTIEF notiert aktuell mit einem Minus von 7,01 Prozent bei 32,25 Euro. (20.04.2009/ac/n/d)

Weiter geht es...

27.04.2009 11:14

Hochtief baut für 1,3 Mrd EUR Einkaufszentrum in Katar

DJ Hochtief (News/Aktienkurs) baut für 1,3 Mrd EUR Einkaufszentrum in Katar

ESSEN (Dow Jones)--Der Hochtief-Konzern baut im Emirat Katar für mehr als 1,3 Mrd EUR ein Einkaufszentrum. Geplant sei von privaten Investoren und dem Emirat ein mehr als acht Kilometer langer Gebäudekomplex mit Geschäfts-, Büro- und Wohneinheiten, wie das Unternehmen aus Essen am Montag mitteilte. Der Bau mit einer Bruttogeschossfläche von 110 Fußballfeldern solle entlang der Autobahn am südlichen Stadtrand von Doha entstehen. Bis Mitte 2012 soll das Projekts abgeschlossen werden.

Es handele sich um den größten Einzelauftrag in der Unternehmensgeschichte der Tochtergesellschaft Hochtief Construction. Teilarbeiten wie die Baugrube wurden bereits seit Februar 2008 realisiert.

Webseite: http://www.hochtief.de/

27.04.2009 11:14

Hochtief baut für 1,3 Mrd EUR Einkaufszentrum in Katar

DJ Hochtief (News/Aktienkurs) baut für 1,3 Mrd EUR Einkaufszentrum in Katar

ESSEN (Dow Jones)--Der Hochtief-Konzern baut im Emirat Katar für mehr als 1,3 Mrd EUR ein Einkaufszentrum. Geplant sei von privaten Investoren und dem Emirat ein mehr als acht Kilometer langer Gebäudekomplex mit Geschäfts-, Büro- und Wohneinheiten, wie das Unternehmen aus Essen am Montag mitteilte. Der Bau mit einer Bruttogeschossfläche von 110 Fußballfeldern solle entlang der Autobahn am südlichen Stadtrand von Doha entstehen. Bis Mitte 2012 soll das Projekts abgeschlossen werden.

Es handele sich um den größten Einzelauftrag in der Unternehmensgeschichte der Tochtergesellschaft Hochtief Construction. Teilarbeiten wie die Baugrube wurden bereits seit Februar 2008 realisiert.

Webseite: http://www.hochtief.de/

Die Kursentwicklung der letzten Wochen ist deutlich positiv, das

Momentum des 35-Tage-Trends beträgt marktüberdurchschnittliche

+52 Prozent ...

s.a. http://www.traducer.de/star/include/acuu_c.htm

Gruß tf

Momentum des 35-Tage-Trends beträgt marktüberdurchschnittliche

+52 Prozent ...

s.a. http://www.traducer.de/star/include/acuu_c.htm

Gruß tf

Antwort auf Beitrag Nr.: 36.955.084 von der-snert am 10.04.09 19:31:05"da ich glaub(t)e, dass durch das infrastrukturprogramm der amis hochtief profitiert."

________________________________

Hallo der-snert,

sicher nicht nur das Infrastrukturprogramm der Amis wird hochtief helfen, auch Wirtschaftskrise weltweit dürfte für einen gutaufgestellten Baukonzern den ein oder anderen Extraauftrag bedeuten.

Es werden sicher viele Regierungen Konjunkturprogramme auflegen und Straßen, Brücken etc. errichten lassen um Menschen in Arbeit zu bringen. Und unter den weltweit gut aufgestellten Baukonzernen dürfte hochtief sicher in der ersten Liga mitspielen.

Für mich ist hochtief ein absolutes MUSS im Depot!

________________________________

Hallo der-snert,

sicher nicht nur das Infrastrukturprogramm der Amis wird hochtief helfen, auch Wirtschaftskrise weltweit dürfte für einen gutaufgestellten Baukonzern den ein oder anderen Extraauftrag bedeuten.

Es werden sicher viele Regierungen Konjunkturprogramme auflegen und Straßen, Brücken etc. errichten lassen um Menschen in Arbeit zu bringen. Und unter den weltweit gut aufgestellten Baukonzernen dürfte hochtief sicher in der ersten Liga mitspielen.

Für mich ist hochtief ein absolutes MUSS im Depot!

Antwort auf Beitrag Nr.: 37.045.955 von tradingfuchs am 27.04.09 13:05:09Inwieweit könnte Hochtief in Mitleidenschaft gezogen werden, wenn der USD im Sommer Probleme bekommen sollte, wie verschiedentlich orakelt wird?

http://www.mmnews.de/index.php/200905012857/MM-News/GEAB-Fin…

http://www.mmnews.de/index.php/200905012857/MM-News/GEAB-Fin…

Antwort auf Beitrag Nr.: 37.080.435 von NOBODY_III am 01.05.09 19:10:36Glaubt doch keinen Bauernfängern !!!

Bei allem Respekt - Der Weltuntergang wird abgesagt.

Gruß bugs

Bei allem Respekt - Der Weltuntergang wird abgesagt.

Gruß bugs

Antwort auf Beitrag Nr.: 37.083.997 von bugs2 am 02.05.09 23:04:56sieht doch alles Bestens aus!

Antwort auf Beitrag Nr.: 37.088.018 von NOBODY_III am 04.05.09 10:45:01Goldman Sachs hat das Kursziel für HOCHTIEF (News/Aktienkurs) von 31,60 auf 34,00 Euro angehoben und die Einstufung auf "Buy" belassen. Zusätzlich wurde die Aktie auf die "Pan-Europe Conviction Buy"-Liste gesetzt. Die Aktie sei günstig bewertet und das Unternehmen strukturell stark aufgestellt, schrieb Analyst Eshan Toorabally in einer Studie vom Freitag. Zudem dürfte HOCHTIEF wegen des starken Engagements in den USA umsatzseitig am meisten von allen Branchenunternehmen, die er beobachte, von dortigen staatlichen Konjunkturstützungsmaßnahmen profitieren.

wann ist denn die nächste hv?

Antwort auf Beitrag Nr.: 37.095.844 von night-light am 05.05.09 08:56:327.5.09

Antwort auf Beitrag Nr.: 37.096.090 von muschelsucher am 05.05.09 09:27:19morgen!

ist jetzt vom "Hoch" schon wieder ziemlich "Tief" gefallen.

Was meint die Runde ?

Kaufkurse um 33€ ?

Was meint die Runde ?

Kaufkurse um 33€ ?

HOCHTIEF sell 14.05. - 17:06

Paris (aktiencheck.de AG) - Julie Ainouz und Muriel Fellous, Analysten der Société Générale, stufen die Aktie von HOCHTIEF (ISIN DE0006070006/ WKN 607000) weiterhin mit "sell" ein.

HOCHTIEF habe für das erste Quartal eine Umsatzsteigerung von 16% auf 4,402 Mrd. EUR sowie einen Rückgang des Vorsteuergewinns um 5% auf 99 Mio. EUR und des Nettogewinns um 25% auf 24 Mio. EUR gemeldet. Damit habe das Unternehmen die Société Générale-Prognosen übertroffen. Die Vorsteuermarge sei im ersten Quartal um 50 Basispunkte gesunken.

Die Analysten der Société Générale würden ihre Prognosen vor dem Hintergrund der Quartalszahlen überarbeiten. Obwohl das erste Quartal hinsichtlich der Gesamtjahresentwicklung nicht sehr bedeutsam sei, verspreche man sich vom Analystentreffen des Unternehmens neue Einsichten in die aktuellen Aktivitäten und Margentrends. HOCHTIEF habe die Vorgabe für 2009 (neue Aufträge, Auftragsbestand und Umsatz unter dem Vorjahresniveau, Vorsteuer- und Nettogewinn auf Vorjahresniveau) bestätigt. Das Kursziel der HOCHTIEF-Aktie sehe man bei 24,00 EUR.

Vor diesem Hintergrund halten die Analysten der Société Générale an ihrem "sell"-Rating für den Anteilschein von HOCHTIEF fest. (Analyse vom 14.05.09) (14.05.2009/ac/a/d) Analyse-Datum: 14.05.2009

-----------------------

Ja klar, eigentlich lieber das Analystentreffen abwarten wollen, aber vorsichtshalber schon mal auf SELL stellen.

Paris (aktiencheck.de AG) - Julie Ainouz und Muriel Fellous, Analysten der Société Générale, stufen die Aktie von HOCHTIEF (ISIN DE0006070006/ WKN 607000) weiterhin mit "sell" ein.

HOCHTIEF habe für das erste Quartal eine Umsatzsteigerung von 16% auf 4,402 Mrd. EUR sowie einen Rückgang des Vorsteuergewinns um 5% auf 99 Mio. EUR und des Nettogewinns um 25% auf 24 Mio. EUR gemeldet. Damit habe das Unternehmen die Société Générale-Prognosen übertroffen. Die Vorsteuermarge sei im ersten Quartal um 50 Basispunkte gesunken.

Die Analysten der Société Générale würden ihre Prognosen vor dem Hintergrund der Quartalszahlen überarbeiten. Obwohl das erste Quartal hinsichtlich der Gesamtjahresentwicklung nicht sehr bedeutsam sei, verspreche man sich vom Analystentreffen des Unternehmens neue Einsichten in die aktuellen Aktivitäten und Margentrends. HOCHTIEF habe die Vorgabe für 2009 (neue Aufträge, Auftragsbestand und Umsatz unter dem Vorjahresniveau, Vorsteuer- und Nettogewinn auf Vorjahresniveau) bestätigt. Das Kursziel der HOCHTIEF-Aktie sehe man bei 24,00 EUR.

Vor diesem Hintergrund halten die Analysten der Société Générale an ihrem "sell"-Rating für den Anteilschein von HOCHTIEF fest. (Analyse vom 14.05.09) (14.05.2009/ac/a/d) Analyse-Datum: 14.05.2009

-----------------------

Ja klar, eigentlich lieber das Analystentreffen abwarten wollen, aber vorsichtshalber schon mal auf SELL stellen.

Gibt es eine bessere Kaufempfehlung als ein SELL ?

Wahrscheinlich geht's jetzt geradewegs wieder auf 40€.

Antwort auf Beitrag Nr.: 37.178.516 von jerobeam am 14.05.09 19:52:25ja, denn die Auftragsbücher sind voll!

22.05.2009 07:37

Hochtief geht auf Schnäppchensuche - FTD

DJ Hochtief geht auf Schnäppchensuche - FTD

HAMBURG (Dow Jones)--Die Essener Hochtief AG (News/Aktienkurs) kündigt laut einem Pressebericht mitten in der Krise eine neue Wachstumsphase an. Dabei ziele der drittgrößte europäische Baukonzern auch auf Übernahmen. "Wenn wir eine gute Gelegenheit sehen, dann greifen wir wieder zu, wie wir das auch in der Vergangenheit gemacht haben", sagte der Vorstandsvorsitzende Herbert Lütkestratkötter der Financial Times Deutschland (FTD). "Wir werden sicher nicht nur organisch wachsen", zitiert das Blatt Lütkestratkötter in seiner Freitagsausgabe.

Die Offensive verblüfft. Beobachter gehen nicht davon aus, dass die Rezession die Branche auf Dauer verschont. Der Hochtief-Manager sieht die Krise relativ gelassen. "Es geht doch um die Frage, ob ich Aufträge habe oder nicht", sagte Lütkestratkötter der FTD. Die Aufträge von Hochtief reichten rechnerisch für 19 Monate Beschäftigung. "Wir haben einen Auftragsbestand von mehr als 30 Mrd EUR. Mindestens genauso wichtig ist die Tatsache, dass wir weiter gute Aufträge bekommen", sagte er.

In den ersten drei Monaten sei der Auftragseingang allerdings um 17% zurückgegangen. Der Konzernvorstand bezeichnete dies als Normalisierung. "Wir sind nicht unverwundbar, aber wir stehen deutlich besser da als viele andere", zitiert die Zeitung den Vorstandsvorsitzenden.

Anfang 2008 hatte der größte deutsche Baukonzern eine Serie von Übernahmen wie die der Immobilienfirma Aurelis, des US-Baukonzerns Flatiron und des Flughafens Budapest abgeschlossen. "Wir haben uns im vergangenen Jahr darauf konzentriert, organisch zu wachsen", sagte Lütkestratkötter der FTD. Die Integration sei weitgehend abgeschlossen.

Nun nehme der Vorstand Zukäufe ins Visier: "Wir haben ganz klar Felder identifiziert, auf denen wir uns verstärken wollen." Finanziell sei das Unternehmen vorbereitet. Hochtief verfügte Ende März über 1,51 Mrd EUR an flüssigen Mitteln.

Webseiten: http://www.ftd.de

http://www.hochtief.de

DJG/has/cbr

Besuchen Sie auch unsere Webseite http://www.dowjones.de

Hochtief geht auf Schnäppchensuche - FTD

DJ Hochtief geht auf Schnäppchensuche - FTD

HAMBURG (Dow Jones)--Die Essener Hochtief AG (News/Aktienkurs) kündigt laut einem Pressebericht mitten in der Krise eine neue Wachstumsphase an. Dabei ziele der drittgrößte europäische Baukonzern auch auf Übernahmen. "Wenn wir eine gute Gelegenheit sehen, dann greifen wir wieder zu, wie wir das auch in der Vergangenheit gemacht haben", sagte der Vorstandsvorsitzende Herbert Lütkestratkötter der Financial Times Deutschland (FTD). "Wir werden sicher nicht nur organisch wachsen", zitiert das Blatt Lütkestratkötter in seiner Freitagsausgabe.

Die Offensive verblüfft. Beobachter gehen nicht davon aus, dass die Rezession die Branche auf Dauer verschont. Der Hochtief-Manager sieht die Krise relativ gelassen. "Es geht doch um die Frage, ob ich Aufträge habe oder nicht", sagte Lütkestratkötter der FTD. Die Aufträge von Hochtief reichten rechnerisch für 19 Monate Beschäftigung. "Wir haben einen Auftragsbestand von mehr als 30 Mrd EUR. Mindestens genauso wichtig ist die Tatsache, dass wir weiter gute Aufträge bekommen", sagte er.

In den ersten drei Monaten sei der Auftragseingang allerdings um 17% zurückgegangen. Der Konzernvorstand bezeichnete dies als Normalisierung. "Wir sind nicht unverwundbar, aber wir stehen deutlich besser da als viele andere", zitiert die Zeitung den Vorstandsvorsitzenden.

Anfang 2008 hatte der größte deutsche Baukonzern eine Serie von Übernahmen wie die der Immobilienfirma Aurelis, des US-Baukonzerns Flatiron und des Flughafens Budapest abgeschlossen. "Wir haben uns im vergangenen Jahr darauf konzentriert, organisch zu wachsen", sagte Lütkestratkötter der FTD. Die Integration sei weitgehend abgeschlossen.

Nun nehme der Vorstand Zukäufe ins Visier: "Wir haben ganz klar Felder identifiziert, auf denen wir uns verstärken wollen." Finanziell sei das Unternehmen vorbereitet. Hochtief verfügte Ende März über 1,51 Mrd EUR an flüssigen Mitteln.

Webseiten: http://www.ftd.de

http://www.hochtief.de

DJG/has/cbr

Besuchen Sie auch unsere Webseite http://www.dowjones.de

Antwort auf Beitrag Nr.: 37.230.757 von muschelsucher am 22.05.09 08:34:56W A H N S I N N !!!

Bares ist ja schön, aber wie sieht es mit den Verbindlichkeiten aus, sind die für HT auch in Zukunft gedeckt? Kredite sind immer schwerer zu bekommen.

Antwort auf Beitrag Nr.: 37.333.511 von keinaerger am 05.06.09 22:09:01Nur BARES ist WAHRES!

Niemand an der starken Auftragsflut der letzten Tage interessiert?

01.07.

HOCHTIEF-Tochtergesellschaften gewinnen Neuaufträge in den USA über 169 Mio. Euro

- Erster Auftragseingang aus dem US-Konjunkturprogramm

30.06.

- Weitere Aufträge für HOCHTIEF-Töchter in Asien-Pazifik über 712 Mio. Euro

- Visionstream erweitert und wartet das Telekommunikationsnetz in Neuseeland

- Minenauftrag in Australien um sieben Jahre verlängert

26.06.

- HOCHTIEF erreicht Financial Close für PPP-Bürgercenter in Großbritannien

- Investitionsvolumen von etwa 65 Mio. Euro

- HOCHTIEF finanziert, baut und betreibt das multifunktionale Gebäude in Wigan über 25 Jahre

25.06.

HOCHTIEF senkt die Energiekosten und Emissionen des Landes Berlin

- Energieeinspar-Contracting reduziert den finanziellen Aufwand um

mehr als 20 Prozent

- 22 000 Tonnen weniger CO2 über zehn Jahre

01.07.

HOCHTIEF-Tochtergesellschaften gewinnen Neuaufträge in den USA über 169 Mio. Euro

- Erster Auftragseingang aus dem US-Konjunkturprogramm

30.06.

- Weitere Aufträge für HOCHTIEF-Töchter in Asien-Pazifik über 712 Mio. Euro

- Visionstream erweitert und wartet das Telekommunikationsnetz in Neuseeland

- Minenauftrag in Australien um sieben Jahre verlängert

26.06.

- HOCHTIEF erreicht Financial Close für PPP-Bürgercenter in Großbritannien

- Investitionsvolumen von etwa 65 Mio. Euro

- HOCHTIEF finanziert, baut und betreibt das multifunktionale Gebäude in Wigan über 25 Jahre

25.06.

HOCHTIEF senkt die Energiekosten und Emissionen des Landes Berlin

- Energieeinspar-Contracting reduziert den finanziellen Aufwand um

mehr als 20 Prozent

- 22 000 Tonnen weniger CO2 über zehn Jahre

Antwort auf Beitrag Nr.: 37.499.921 von Schimanski110 am 01.07.09 13:28:05würde mich nicht wundern, wenn bald ein Übenahmeangebot kommt.

Antwort auf Beitrag Nr.: 37.501.189 von lerchengrund am 01.07.09 16:06:11HOCHTIEF: US-Töchter gewinnen Neuaufträge über 169 Mio. Euro

15:41 01.07.09

Essen (aktiencheck.de AG) - Der Baukonzern HOCHTIEF AG (Profil) meldete am Mittwoch, dass seine Tochtergesellschaften Flatiron und Turner in den USA Planungs- und Bauaufträge über insgesamt 169 Mio. Euro erhalten haben.

Demnach wird Flatiron im Bundesstaat Kalifornien im Auftrag des Verkehrsministeriums die Interstate 10 in Baldwin Park östlich von Los Angeles erweitern. Der Auftrag hat ein Volumen von 55 Mio. Euro. In San Diego übernimmt Flatiron als Federführer in einem Joint Venture den Ausbau der Route 905. Die Arbeiten für diesen 41 Mio. Euro-Auftrag werden im Mai 2012 fertiggestellt und durch das US-Konjunkturprogramm finanziert. Flatiron saniert zudem das Rollfeld des Flughafens San Diego. Das Projekt mit einem Volumen von 16 Mio. Euro wird im Juli beginnen und soll im Sommer 2010 beendet werden. Zudem erhielt die HOCHTIEF-Tochter weitere Neuaufträge im Gesamtwert von 7 Mio. Euro für Straßen- und Brückenbauarbeiten in Kalifornien.

Darüber hinaus plant und baut Turner für den Bezirk Cobb das Kammergericht in Marietta (Georgia). Der Auftrag über 41 Mio. Euro wird im Dezember 2010 abgeschlossen. In Connecticut renoviert die US-Tochter die High School in Wilton. Das Projekt mit einem Auftragsvolumen von 9 Mio. Euro wird im Dezember 2009 beendet, hieß es.

Die Aktie von HOCHTIEF gewinnt derzeit 1,45 Prozent auf 36,42 Euro. (01.07.2009/ac/n/d)

15:41 01.07.09

Essen (aktiencheck.de AG) - Der Baukonzern HOCHTIEF AG (Profil) meldete am Mittwoch, dass seine Tochtergesellschaften Flatiron und Turner in den USA Planungs- und Bauaufträge über insgesamt 169 Mio. Euro erhalten haben.

Demnach wird Flatiron im Bundesstaat Kalifornien im Auftrag des Verkehrsministeriums die Interstate 10 in Baldwin Park östlich von Los Angeles erweitern. Der Auftrag hat ein Volumen von 55 Mio. Euro. In San Diego übernimmt Flatiron als Federführer in einem Joint Venture den Ausbau der Route 905. Die Arbeiten für diesen 41 Mio. Euro-Auftrag werden im Mai 2012 fertiggestellt und durch das US-Konjunkturprogramm finanziert. Flatiron saniert zudem das Rollfeld des Flughafens San Diego. Das Projekt mit einem Volumen von 16 Mio. Euro wird im Juli beginnen und soll im Sommer 2010 beendet werden. Zudem erhielt die HOCHTIEF-Tochter weitere Neuaufträge im Gesamtwert von 7 Mio. Euro für Straßen- und Brückenbauarbeiten in Kalifornien.

Darüber hinaus plant und baut Turner für den Bezirk Cobb das Kammergericht in Marietta (Georgia). Der Auftrag über 41 Mio. Euro wird im Dezember 2010 abgeschlossen. In Connecticut renoviert die US-Tochter die High School in Wilton. Das Projekt mit einem Auftragsvolumen von 9 Mio. Euro wird im Dezember 2009 beendet, hieß es.

Die Aktie von HOCHTIEF gewinnt derzeit 1,45 Prozent auf 36,42 Euro. (01.07.2009/ac/n/d)

Xetra-Orderbuch HOT / DE0006070006 Stand: 02.07.2009 16:50

01.07.: 09:00 | 10:00 | 11:00 | 12:00 | 13:00 | 14:00 | 15:00 | 16:00 | 17:00

02.07.: 09:00 | 10:00 | 11:00 | 12:00 | 13:00 | 14:00 | 15:00 | 16:00 | 17:00

Aktueller Aktienkurs + Xetra-Orderbuch von HOCHTIEF AG

Stück Geld Kurs Brief Stück

35,78 902

35,75 559

35,74 374

35,71 503

35,68 100

35,67 35

35,65 74

35,64 100

35,62 200

35,61 353

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/HOT.aspx

228 35,54

200 35,53

480 35,52

1.367 35,51

525 35,48

741 35,47

368 35,46

376 35,45

622 35,43

331 35,42

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

5.238 1:0,61 3.200

01.07.: 09:00 | 10:00 | 11:00 | 12:00 | 13:00 | 14:00 | 15:00 | 16:00 | 17:00

02.07.: 09:00 | 10:00 | 11:00 | 12:00 | 13:00 | 14:00 | 15:00 | 16:00 | 17:00

Aktueller Aktienkurs + Xetra-Orderbuch von HOCHTIEF AG

Stück Geld Kurs Brief Stück

35,78 902

35,75 559

35,74 374

35,71 503

35,68 100

35,67 35

35,65 74

35,64 100

35,62 200

35,61 353

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/HOT.aspx

228 35,54

200 35,53

480 35,52

1.367 35,51

525 35,48

741 35,47

368 35,46

376 35,45

622 35,43

331 35,42

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

5.238 1:0,61 3.200

Fällt wie ein Stein heute

Gut dass ich am Montag erst einmal ausgestiegen bin.

Werde mal abwarten bis sich ein Boden findet und dann wohl wieder zurückkaufen.

Gut dass ich am Montag erst einmal ausgestiegen bin.

Werde mal abwarten bis sich ein Boden findet und dann wohl wieder zurückkaufen.

bin wieder dabei

jetzt kann's aufwärts gehen ...

jetzt kann's aufwärts gehen ...

03.07.2009 11:49

Angemeldete Verfahren: Hochtief Construction Erwerb von 51% der Anteile an der Wohnpark Grundelbach

Angemeldete Verfahren: Hochtief Construction Erwerb von 51% der Anteile an der Wohnpark Grundelbach

Datum der Anmeldung:

02.07.2009

Aktenzeichen:

B1-65/09

Unternehmen:

Hochtief Construction Erwerb von 51% der Anteile an der Wohnpark Grundelbach

Produktmärkte:

Immobilien

Bundesländer/Unternehmenssitz:

Hessen, Nordrhein-Westfalen

© 2009 Bundeskartellamt

Angemeldete Verfahren: Hochtief Construction Erwerb von 51% der Anteile an der Wohnpark Grundelbach

Angemeldete Verfahren: Hochtief Construction Erwerb von 51% der Anteile an der Wohnpark Grundelbach

Datum der Anmeldung:

02.07.2009

Aktenzeichen:

B1-65/09

Unternehmen:

Hochtief Construction Erwerb von 51% der Anteile an der Wohnpark Grundelbach

Produktmärkte:

Immobilien

Bundesländer/Unternehmenssitz:

Hessen, Nordrhein-Westfalen

© 2009 Bundeskartellamt

nicht wirklich erwähnenswert ...

Absturz wurde wohl durch die Zahlen von Balfour Beatty verursacht und einige trading desks die auf dem falschen Fuss erwischt wurden ... Commerzbank hat für ihre Turbos fast 4 Stunden keine Kurse mehr gestellt, während anderswo munter weiter gehandelt wurde.

Absturz wurde wohl durch die Zahlen von Balfour Beatty verursacht und einige trading desks die auf dem falschen Fuss erwischt wurden ... Commerzbank hat für ihre Turbos fast 4 Stunden keine Kurse mehr gestellt, während anderswo munter weiter gehandelt wurde.

Antwort auf Beitrag Nr.: 37.514.145 von jerobeam am 03.07.09 13:27:01Mittelfristige Perspektiven interessieren zur Zeit offenbar niemanden.

Klar ist, dass es auch hier derzeit Probleme gibt wie Auftragsverschiebungen und Zurückhaltung bei den Auftraggebern.

Klar ist, dass es auch hier derzeit Probleme gibt wie Auftragsverschiebungen und Zurückhaltung bei den Auftraggebern.

Wird schön gedeckelt, bei 34,60 liegt ne Tonnenschwere Verkaufsorder, die bei den derzeitigen mini-Umsätzen wohl schwer überwunden werden wird.

good trading

good trading

Antwort auf Beitrag Nr.: 37.568.328 von Lostocos am 14.07.09 13:22:47weiter so!

Es geht weiter mit der Auftragsflut...

HOCHTIEF Investor Relations informiert:

- Neue Großaufträge in Abu Dhabi, Australien und USA für mehr als 640 Mio. Euro

- Hotels in Abu Dhabi und North Carolina

- Kohlemine in Queensland

- Bürogebäude in Kansas

- Straßenbauauftrag in Melbourne

HOCHTIEF Investor Relations informiert:

- Neue Großaufträge in Abu Dhabi, Australien und USA für mehr als 640 Mio. Euro

- Hotels in Abu Dhabi und North Carolina

- Kohlemine in Queensland

- Bürogebäude in Kansas

- Straßenbauauftrag in Melbourne

Antwort auf Beitrag Nr.: 37.651.258 von Schimanski110 am 27.07.09 12:13:09super!

das läuft alles bombenmäßig!

das läuft alles bombenmäßig!

HOCHTIEF neues Kursziel

27.07. - 11:47

Düsseldorf (aktiencheck.de AG) - Ralf Dörper, Analyst der WestLB, stuft die Aktie von HOCHTIEF (ISIN DE0006070006/ WKN 607000) unverändert mit "add" ein.

Im Rahmen einer Überarbeitung des Bewertungsmodells sei das Kursziel von 41 auf 47 EUR heraufgesetzt worden. Der Wert der Beteiligung an Leighton werde vom Aktienkurs noch nicht ausreichend abgebildet.

Der Risikoabschlag sei verringert worden. An den Gewinnprognosen werde unverändert festgehalten.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von HOCHTIEF weiterhin aufzustocken. (Analyse vom 24.07.09) (24.07.2009/ac/a/d) Analyse-Datum: 24.07.2009

27.07. - 11:47

Düsseldorf (aktiencheck.de AG) - Ralf Dörper, Analyst der WestLB, stuft die Aktie von HOCHTIEF (ISIN DE0006070006/ WKN 607000) unverändert mit "add" ein.

Im Rahmen einer Überarbeitung des Bewertungsmodells sei das Kursziel von 41 auf 47 EUR heraufgesetzt worden. Der Wert der Beteiligung an Leighton werde vom Aktienkurs noch nicht ausreichend abgebildet.

Der Risikoabschlag sei verringert worden. An den Gewinnprognosen werde unverändert festgehalten.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von HOCHTIEF weiterhin aufzustocken. (Analyse vom 24.07.09) (24.07.2009/ac/a/d) Analyse-Datum: 24.07.2009

aufnahme ins millionendepot zu 40,10 €, 500 stück

Heute wurde eine Anfangsposition bei der Hochtief-Aktie gekauft. Das Unternehmen wird vielfach als Krisengewinner angesehen. Ständig kommen neue Meldungen über Großaufträge für die australischen und amerikanischen Hochtief-Töchter. So erst gestern wieder Aufträge mit einem Gesamtvolumen von mehr als 640 Mio. € aus Abu Dhabi, Australien und den USA.

Am Montagabend sagte Hochtief-CEO Lütkestratkötter im Club Wirtschaftspresse München, dass sich der Auftragseingang gut entwickelt und die Finanzierung des Konzerns steht. Man will von den weltweiten Konjunkturprogrammen profitieren. Allerdings dürften die großen Infrastrukturprojekte erst zum Jahresende und Anfang 2010 anlaufen.

Heute wurde eine Anfangsposition bei der Hochtief-Aktie gekauft. Das Unternehmen wird vielfach als Krisengewinner angesehen. Ständig kommen neue Meldungen über Großaufträge für die australischen und amerikanischen Hochtief-Töchter. So erst gestern wieder Aufträge mit einem Gesamtvolumen von mehr als 640 Mio. € aus Abu Dhabi, Australien und den USA.

Am Montagabend sagte Hochtief-CEO Lütkestratkötter im Club Wirtschaftspresse München, dass sich der Auftragseingang gut entwickelt und die Finanzierung des Konzerns steht. Man will von den weltweiten Konjunkturprogrammen profitieren. Allerdings dürften die großen Infrastrukturprojekte erst zum Jahresende und Anfang 2010 anlaufen.

Derzeit kann es doch eigentlich nur hoch gehen mit Hochtief.

Ist doch perfekt, was alles an neuen Aufträgen hereinkommt.

Wir müssten eigentlich relativ schnell über der 50 Euro Grenze sein.

Ist doch perfekt, was alles an neuen Aufträgen hereinkommt.

Wir müssten eigentlich relativ schnell über der 50 Euro Grenze sein.

Ja, die 50 Euro zu knacken wäre sehr schön.

Weiter geht es...

29.07.

-HOCHTIEF gains infrastructure orders totalling EUR 116 million in Poland

- New terminal at Wroclaw Airport

- Silesian Stadium in Chorzow to be extended

31.07.

- Weitere Infrastrukturaufträge für HOCHTIEF im Wert von etwa 137 Mio. Euro

- HOCHTIEF Construction realisiert Flughafen-, Schienen-, Kraftwerks- und Wasserprojekte in Deutschland, Tschechien und Rumänien

Weiter geht es...

29.07.

-HOCHTIEF gains infrastructure orders totalling EUR 116 million in Poland

- New terminal at Wroclaw Airport

- Silesian Stadium in Chorzow to be extended

31.07.

- Weitere Infrastrukturaufträge für HOCHTIEF im Wert von etwa 137 Mio. Euro

- HOCHTIEF Construction realisiert Flughafen-, Schienen-, Kraftwerks- und Wasserprojekte in Deutschland, Tschechien und Rumänien

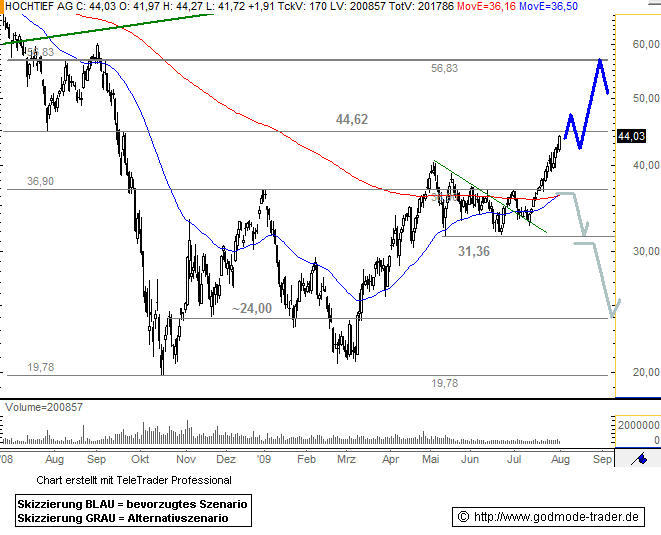

Technische Analyse von vorgestern.

HOCHTIEF - Das wird jetzt sehr spannend

29.07.2009 - 16:12

Hochtief - WKN: 607000 - ISIN: DE0006070006

Börse: Xetra in Euro / Kursstand: 40,59Euro

Rückblick: Nach einem massiven Abverkauf markierte die Aktie von Hochtief Oktober 2008 ein Tief bei 19,78 Euro. Anschließend zog sie zunächst in die Nähe des Widerstands bei 37,70 Euro an, konnte ihn aber zunächst nicht durchbrechen, sondern fiel noch einmal in Richtung 19,78 Euro zurück.

Im Mai erreichte sie den benannten Widerstand erneut. Damals prallte die Aktie zwar auch ab, aber der Verkaufsdruck war bei weitem nicht mehr so hoch. Die Aktie fiel nur auf 31,36 Euro zurück und lief dann seitwärts.

In der letzten Woche brach die Aktie über diesen Widerstand nach oben aus und zwar mit einer langen weißen Kerze. Allerdings führte sie dieser Ausbruch sofort an den Abwärtstrend seit Dezember 2007. Dieser Trend liegt bei 41,77 Euro.

Charttechnischer Ausblick: Die Aktie von Hochtief befindet sich nun in einer entscheidenden Phase. Gelingt ihr der Ausbruch über 41,77 Euro auf Wochenschlusskursbasis, dann eröffnet sich ihr massives Aufwärtspotential. Die Aktie würde dann wohl über mehrere Monate hinweg deutlich ansteigen und zwar in den Bereich 53,83 - 59,50 Euro.

Sollte die Aktie aber unter 37,70 Euro per Wochenschlusskurs zurückfallen, droht ein Durchbruch durch 31,36 Euro und damit eine Verkaufswelle in Richtung 19,78 Euro.

HOCHTIEF - Das wird jetzt sehr spannend

29.07.2009 - 16:12

Hochtief - WKN: 607000 - ISIN: DE0006070006

Börse: Xetra in Euro / Kursstand: 40,59Euro

Rückblick: Nach einem massiven Abverkauf markierte die Aktie von Hochtief Oktober 2008 ein Tief bei 19,78 Euro. Anschließend zog sie zunächst in die Nähe des Widerstands bei 37,70 Euro an, konnte ihn aber zunächst nicht durchbrechen, sondern fiel noch einmal in Richtung 19,78 Euro zurück.

Im Mai erreichte sie den benannten Widerstand erneut. Damals prallte die Aktie zwar auch ab, aber der Verkaufsdruck war bei weitem nicht mehr so hoch. Die Aktie fiel nur auf 31,36 Euro zurück und lief dann seitwärts.

In der letzten Woche brach die Aktie über diesen Widerstand nach oben aus und zwar mit einer langen weißen Kerze. Allerdings führte sie dieser Ausbruch sofort an den Abwärtstrend seit Dezember 2007. Dieser Trend liegt bei 41,77 Euro.

Charttechnischer Ausblick: Die Aktie von Hochtief befindet sich nun in einer entscheidenden Phase. Gelingt ihr der Ausbruch über 41,77 Euro auf Wochenschlusskursbasis, dann eröffnet sich ihr massives Aufwärtspotential. Die Aktie würde dann wohl über mehrere Monate hinweg deutlich ansteigen und zwar in den Bereich 53,83 - 59,50 Euro.

Sollte die Aktie aber unter 37,70 Euro per Wochenschlusskurs zurückfallen, droht ein Durchbruch durch 31,36 Euro und damit eine Verkaufswelle in Richtung 19,78 Euro.

Antwort auf Beitrag Nr.: 37.689.258 von Moz68 am 31.07.09 18:42:57na, ist doch super...41,77 geknackt ! Nun geht es also bergauf bis an die 60 Euro, mal sehen, ob die Glaskugel Charttechnik diesmal richtig liegt...

Viele Grüße

Otze

Viele Grüße

Otze

Dreht der Markt, ist die Charttechnik vergessen. Ich glaube mehr an die Fundamentaldaten, wobei die Charttechnik sicherlich an manchen Stellen unterstützend sein kann. Die Fundamentaldaten sind absolut überzeugend.

31.07.2009 18:15

Bestseller aus der zweiten Reihe (EuramS)Bereits vor dem Höhepunkt der Berichtssaison erreicht der MDAX ein neues Jahreshoch. Das Risiko einer längeren Korrektur bleibt gering.

von Klaus Schachinger

Hochtief-Chef Herbert Lütkestratkötter gab sich im Club der Wirtschaftspresse in München bestens gelaunt: "Wir bekommen weiter attraktive Aufträge in allen Weltregionen und allen unseren Arbeitsgebieten" freut sich der Boss des größten deutschen Baukonzerns. Kurz zuvor hatte Hochtief drei Großaufträge auf drei Kontinenten im Wert von 640 Millionen Euro eingefahren. Mehr als drei Viertel seines Umsatzes (2008: 19 Milliarden Euro) erwirtschaftet der Essener Baukonzern außerhalb Deutschlands.

Lütkestratkötter versicherte, dass man den Jahresgewinn auf dem Rekordniveau von 2008 halten werde. Analysten rechnen bei den Quartalszahlen am 14. August mit einer positiven Überraschung.

Fest in der Erfolgsspur liegt auch der zweitgrößte deutsche Baukonzern Bilfinger Berger. Die Mannheimer sicherten sich mit einem 510-Millionen-Euro-Auftrag den Löwenanteil beim Streckenausbau der Ipswich-Autobahn im australischen Brisbane.

Vor allem dank der hohen Investition der australischen Regierung in die Infrastruktur entwickelt sich das Baugeschäft auf dem fünften Kontinent weiterhin erfreulich – vor allem auch für die Mannheimer. Bis Mitte 2011 wird Bilfinger Berger im Großraum Sydney 177 Schulen modernisieren. Die Quartalszahlen und den Ausblick auf das Jahr liefern die Mannheimer am 13. August.

Die beiden Bauriesen haben zusätzlich zur Internationalisierung ihre Geschäftsbereiche erweitert und sich über Auslandstöchter in Bezug auf nationale Konjunkturprogramme in gute Positionen gebracht. "Wir sind so aufgestellt, dass wir daran teilhaben und profitieren werden", sagt Hochtief-Chef Lütkestratkötter. Weltweit haben die Regierungen nach Schätzungen der Deutschen Bank mehr als 2,8 Billionen Dollar bereitgestellt. Das entspricht 4,6 Prozent der globalen Wirtschaftsleistung. Die größten Programme, das der USA (940 Milliarden Dollar) und das Chinas (knapp 600 Milliarden Dollar), machen bereits mehr als die Hälfte der globalen Summe aus.

Die Hoffnung der Anleger auf eine deutliche Wirkung der Programme zur Unterstützung der globalen Konjunktur beflügelt die Börsen bereits seit Anfang März. Der deutlich besser als erwartete Verlauf der US-Berichtssaison stützt die Kursfantasie im DAX und MDAX und begrenzt bisher auch das Ausmaß von Gewinnmitnahmen.

So schaffte der MDAX nach einer kurzen Phase von Gewinnmitnahmen am Donnerstag bei 6182 Punkten ein neues Jahreshoch. "Das trägt für mich schon Züge von Panikkäufen. Offenbar werden diejenigen, die die bisherige Rally verpasst haben, nervöser", so ein Händler.

Denn sollten die USA, mit 71,5 Milliarden Euro Exportvolumen im vergangenen Jahr zweitgrößter Außenhandelspartner Deutschlands, der Rezession schneller entkommen als erwartet, werden sich auch die Perspektiven für deutsche Unternehmen verbessern. Und viele der MDAX-Unternehmen sind Marktführer in ihrem Segment.

"Wichtig ist, dass das Wachstum von der Erholung des Konsums in den USA, vom Aufbau neuer Kapazitäten und von Ersatzinvestitionen und weniger durch eine Belebung der US-Exporte und einem schwachen Dollar getrieben wird", sagt Martin Lück, Deutschland-Chefvolkswirt der Schweizer UBS-Bank.

Der am Mittwoch vorgelegte Konjunkturbericht der US-Notenbank Federal Reserve stärkt allerdings die Skeptiker. Zwar habe sich der Abwärtstrend der US-Wirtschaft verlangsamt, schreiben die US-Notenbanker. Doch müsse mit einer längeren Phase der Schwäche gerechnet werden. Der Arbeitsmarkt sei landesweit "extrem schwach". In den meisten Branchen würden weiter Arbeitsplätze abgebaut oder die Zahl der Stellen gehalten. Die Unternehmen stellten sich auf eine leichte, aber ungleichmäßige Erholung beim Absatz in den nächsten sechs bis zwölf Monaten ein. Das spüren auch deutsche Unternehmen.

Die Maschinenbauer finden bisher keinen Ausweg aus der schwersten Krise seit über 60 Jahren. Im Juni sind die Aufträge um 46 Prozent eingebrochen. "Es ist ganz schwer abzuschätzen, wann es bergauf geht", sagt Hannes Hesse, Hauptgeschäftsführer des Verbands Deutscher Maschinen- und Anlagenbau VDMA. Denn solange sich die Lage im größten Einzelmarkt, den USA, nicht bessere, bleibe die Lage für die exportorientierte Branche schwierig.

Das Exportvolumen in die USA sei in den ersten sechs Monaten um 23,6 Prozent gesunken. Zudem sei die Situation auch in Europa, wohin 60 Prozent der Exporte gingen, und in Russland weiter schwierig.

Positive Signale für eine Wirtschaftsbelebung hierzulande kämen noch nicht an. Man wisse aber, dass eine Menge Projekte in der Pipeline seien. "Aber sie gehen bislang nicht in den Auftragseingang ein", so Hesse.

An den Börsen bleiben langfristig orientierte institutionelle Anleger wie Versicherungen und Pensionsfonds weiterhin skeptisch: "Während der Rally seit März haben wir bei großen institutionellen Anlegern bisher nur kurzfristige Engagements, Tradingkäufe, gesehen, langfristig orientierte Anlagenkäufe sind selten", sagt Christoph Schlienkamp, Chefaktienstratege vom Bankhaus Lampe. Die Tatsache, dass der MDAX während der Rally seit März nicht wesentlich besser gelaufen sei als der DAX, sei ein Beleg dafür, dass für institutionelle Anleger hohe Liquidität im Handel einer Aktie weiter Priorität habe, so Schlienkamp. Hohe Handelsliquidität ist eine Grundvoraussetzung für kurzfristiges Engagements im Aktienmarkt.