Heidelberger Zement (WKN 604700) gerade auf 5 Jahrestief! Ich bin dabei! - 500 Beiträge pro Seite (Seite 10)

eröffnet am 04.12.08 18:02:20 von

neuester Beitrag 17.04.24 11:15:31 von

neuester Beitrag 17.04.24 11:15:31 von

Beiträge: 4.810

ID: 1.146.601

ID: 1.146.601

Aufrufe heute: 3

Gesamt: 354.817

Gesamt: 354.817

Aktive User: 0

ISIN: DE0006047004 · WKN: 604700 · Symbol: HEI

94,82

EUR

-1,66 %

-1,60 EUR

Letzter Kurs 20:07:20 Tradegate

Neuigkeiten

| Heidelberg Materials Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

29.04.24 · dpa-AFX Analysen |

19.04.24 · dpa-AFX Analysen |

16.04.24 · dpa-AFX Analysen |

Werte aus der Branche Baugewerbe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5010 | +33.296,67 | |

| 0,9799 | +58,05 | |

| 32.300,00 | +23,28 | |

| 1,0400 | +20,93 | |

| 0,8482 | +18,63 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0000 | -13,79 | |

| 33,00 | -15,45 | |

| 14,550 | -15,54 | |

| 0,9800 | -19,67 | |

| 2,8600 | -35,15 |

Antwort auf Beitrag Nr.: 53.538.639 von Jogibaer1964 am 24.10.16 10:19:06Und dann geht der Aktie die Luft aus.  Das Handelsvolumen wird seit Mitte September immer dünner. Das Ganze in einem Aufschwung.

Das Handelsvolumen wird seit Mitte September immer dünner. Das Ganze in einem Aufschwung.

Das Handelsvolumen wird seit Mitte September immer dünner. Das Ganze in einem Aufschwung.

Das Handelsvolumen wird seit Mitte September immer dünner. Das Ganze in einem Aufschwung.

Antwort auf Beitrag Nr.: 53.540.982 von sdaktien am 24.10.16 15:15:44Ich verkaufe meine auch bei dünnsten Umsätzen - aber nur über den 100! ;-)

Ja, hab ich vermekt. Das wird auf Xetra dann als Jogitopbearenkerze angezeigt.

Antwort auf Beitrag Nr.: 53.540.982 von sdaktien am 24.10.16 15:15:44Sollte unter 100 wieder der böse Bär als Verkäufer auftreten - ich bins nicht! :-)

Dann war's sicherlich der Samwer. Dem ist dann das Geld ausgegangen um seine Tunnel wieder zu zubetonieren.

Trading Spotlight

Neuer Anlauf Richtung 100 - HeidelCememt zeigt sich sehr robust!

Schönes WE ;-)

Schönes WE ;-)

Dreht diese Aktie auch mal wieder?

Neuer Anlauf Richtung 3-stellig!

Kommt sie nun, die US-mexikanische Mauer? ;-)

Also doch, die Mauer wird gebaut - neuese Kursziel 150€!

Schöne Abschüttelaktion heute früh

Schöne Abschüttelaktion heute früh

Da wird aber nur amerikanischer Beton verwendet. Was Hoffnung macht. Der wird schnell bröckeln, dann ist die Mauer auch schnell wieder weg.

Wir haben hier und da auch noch einige Wachtürme in der Gegend rumstehen. Wär das nicht was für die Mauer? PS: Heute ist Anti-Mauer-Tag in Deutschland.

Wir haben hier und da auch noch einige Wachtürme in der Gegend rumstehen. Wär das nicht was für die Mauer? PS: Heute ist Anti-Mauer-Tag in Deutschland.

Heidelcement hat wohl auch noch den Auftrag für die Sanierung der chinesischen Mauer bekommen?

Bei fortgesetztem Tempo werde ich in wenigen Tagen vorraussichtlich die Hälfte meines Bestandes endlich eincashen

Bei fortgesetztem Tempo werde ich in wenigen Tagen vorraussichtlich die Hälfte meines Bestandes endlich eincashen

Antwort auf Beitrag Nr.: 53.662.323 von Jogibaer1964 am 10.11.16 10:26:45Mahlzeit,

heute steht dazu im Handelsblatt:

Heidelberg Cement

Deutscher Wahlgewinner

Der Baustoffkonzern erwartet vom Machtwechsel in den USA mittelfristig positive Effekte. Die Aktie legte deutlich zu. Belastend sind die Kosten für die Integration von Italcementi. Martin Buchenau Stuttgart Als Bernd Scheifele gestern früh sein Fitnessgerät traktierte und die Nachrichten verfolgte, konnte der Heidelberg- Cement-Chef es erst auch nicht glauben, wie deutlich Donald Trump gerade die US-Präsidentschaftswahl gewonnen hatte. Er wusste aber sofort, dass er wenige Stunden später bei der Vorstellung der Quartalszahlen ein leichtes Fragezeichen hinter seinen Ausblick für 2016 werde machen müssen. Vor Steuern und Abschreibungen soll der Gewinn weiterhin moderat bis deutlich, das heißt hoch einstellig bis niedrig zweistellig, wachsen. Kurzfristig werde die Unsicherheit Investitionen in die US-Wirtschaft beeinträchtigen, gab Scheifele zu bedenken. „Bis zum kommenden Jahr wird es einen Bremseffekt geben.“ Mittelfristig sei er aber positiv gestimmt. Es sei damit zu rechnen, dass der Staat unter Trump verstärkt in Infrastruktur investieren werde, um für mehr Beschäftigung zu sorgen. Dass Heidelberg zu den Profiteuren der Wahl werden könnte, verfing an der Börse: Der Aktienkurs sprang zunächst um 4,5 Prozent nach oben. Rund ein Viertel des Umsatzes erzielt Heidelberg Cement in Dollar. Sollte Trump tatsächlich die Mauer an der Grenze zu Mexiko bauen lassen, könnte der Konzern mit seinen Werken in Texas und Arizona sogar davon profitieren. Wenn der Dollar angesichts der Unsicherheit an den Weltfinanzmärkten steigt, hätte der Zementund Betonhersteller zudem Währungsgewinne. Das Geld könnte Scheifele gut gebrauchen. Die Übernahme von Italcementi hat 3,7 Milliarden Euro gekostet und die Schulden auf 8,9 Milliarden Euro steigen lassen. Zunächst einmal brach aber im dritten Quartal der Nettogewinn durch die Kosten für die Integration des Zukaufs inklusive Personalabbau um 29 Prozent auf 339 Millionen Euro ein. Operativ blieb der Konzern mit einem Umsatzrückgang um zwei Prozent auf 4,52 Milliarden Euro und einem leichten Anstieg des Gewinns um ein Prozent auf 1,01 Milliarden Euro unter den Erwartungen der Analysten. Scheifele kündigte weitere Kostensenkungen um 120 Millionen Euro an. Zudem will er mit der Italcementi-Übernahme höhere Synergien heben als die bisher angekündigten 400 Millionen Euro. In diesem Jahr beliefen sich die Einsparungen auf 135 Millionen Euro. Scheifele hatte angekündigt, das Familienunternehmen aus Bergamo auf Effizienz zu trimmen.

Gruß

OnlyForMoney

heute steht dazu im Handelsblatt:

Heidelberg Cement

Deutscher Wahlgewinner

Der Baustoffkonzern erwartet vom Machtwechsel in den USA mittelfristig positive Effekte. Die Aktie legte deutlich zu. Belastend sind die Kosten für die Integration von Italcementi. Martin Buchenau Stuttgart Als Bernd Scheifele gestern früh sein Fitnessgerät traktierte und die Nachrichten verfolgte, konnte der Heidelberg- Cement-Chef es erst auch nicht glauben, wie deutlich Donald Trump gerade die US-Präsidentschaftswahl gewonnen hatte. Er wusste aber sofort, dass er wenige Stunden später bei der Vorstellung der Quartalszahlen ein leichtes Fragezeichen hinter seinen Ausblick für 2016 werde machen müssen. Vor Steuern und Abschreibungen soll der Gewinn weiterhin moderat bis deutlich, das heißt hoch einstellig bis niedrig zweistellig, wachsen. Kurzfristig werde die Unsicherheit Investitionen in die US-Wirtschaft beeinträchtigen, gab Scheifele zu bedenken. „Bis zum kommenden Jahr wird es einen Bremseffekt geben.“ Mittelfristig sei er aber positiv gestimmt. Es sei damit zu rechnen, dass der Staat unter Trump verstärkt in Infrastruktur investieren werde, um für mehr Beschäftigung zu sorgen. Dass Heidelberg zu den Profiteuren der Wahl werden könnte, verfing an der Börse: Der Aktienkurs sprang zunächst um 4,5 Prozent nach oben. Rund ein Viertel des Umsatzes erzielt Heidelberg Cement in Dollar. Sollte Trump tatsächlich die Mauer an der Grenze zu Mexiko bauen lassen, könnte der Konzern mit seinen Werken in Texas und Arizona sogar davon profitieren. Wenn der Dollar angesichts der Unsicherheit an den Weltfinanzmärkten steigt, hätte der Zementund Betonhersteller zudem Währungsgewinne. Das Geld könnte Scheifele gut gebrauchen. Die Übernahme von Italcementi hat 3,7 Milliarden Euro gekostet und die Schulden auf 8,9 Milliarden Euro steigen lassen. Zunächst einmal brach aber im dritten Quartal der Nettogewinn durch die Kosten für die Integration des Zukaufs inklusive Personalabbau um 29 Prozent auf 339 Millionen Euro ein. Operativ blieb der Konzern mit einem Umsatzrückgang um zwei Prozent auf 4,52 Milliarden Euro und einem leichten Anstieg des Gewinns um ein Prozent auf 1,01 Milliarden Euro unter den Erwartungen der Analysten. Scheifele kündigte weitere Kostensenkungen um 120 Millionen Euro an. Zudem will er mit der Italcementi-Übernahme höhere Synergien heben als die bisher angekündigten 400 Millionen Euro. In diesem Jahr beliefen sich die Einsparungen auf 135 Millionen Euro. Scheifele hatte angekündigt, das Familienunternehmen aus Bergamo auf Effizienz zu trimmen.

Gruß

OnlyForMoney

Antwort auf Beitrag Nr.: 53.663.526 von OnlyForMoney am 10.11.16 12:12:24...zwei Links hätte ich auch noch zu bieten:

HeidelbergCement veröffentlicht Q3 2016 Ergebnisse

http://www.heidelbergcement.com/de/pi-08-11-2016

S&P Global Ratings erteilt HeidelbergCement Investment Grade Rating

http://www.heidelbergcement.com/de/pi-9-11-2016-investment-g…

Bis neulich...

OnlyForMoney

HeidelbergCement veröffentlicht Q3 2016 Ergebnisse

http://www.heidelbergcement.com/de/pi-08-11-2016

S&P Global Ratings erteilt HeidelbergCement Investment Grade Rating

http://www.heidelbergcement.com/de/pi-9-11-2016-investment-g…

Bis neulich...

OnlyForMoney

Antwort auf Beitrag Nr.: 53.664.909 von OnlyForMoney am 10.11.16 14:57:01...ich wusste doch, da (S&P) war doch was:

Heidelberg Cement verliert „Ramsch“-Status

Der Baustoffkonzern Heidelberg Cement wird von der Ratingagentur S&P in das „Investment Grade“-Rating befördert. Damit enden acht Jahre des „Ramsch“-Stigma. Die Hoffnungen auf neue Investoren steigen.

Frankfurt. Die weltgrößte Ratingagentur S&P hat dem Baustoffkonzern Heidelberg Cement nach fast acht Jahren das Stigma eines „Ramsch“-Ratings seiner Kreditwürdigkeit genommen. S&P stuft das Unternehmen nach dem deutlichen Schuldenabbau und der Übernahme der italienischen Italcementi mit „BBB-“ ein, der niedrigsten Stufe innerhalb des „Investment Grade“, wie S&P und HeidelbergCement am Mittwoch mitteilten.

„Mit der Einstufung im Investment Grade haben wir eines unserer zentralen strategischen Ziele erreicht“, erklärte Vorstandschef Bernd Scheifele. Damit dürfen auch risikoscheue Investoren wieder Anleihen von Heidelberg Cement kaufen, womit sich das Unternehmen tendenziell billiger refinanzieren kann.

HeidelbergCement hatte vor rund acht Jahren nach der riskanten Übernahme der britischen Hanson sein „Investment Grade“-Rating verloren. Zeitweise war der Konzern fünf Stufen davon entfernt.

Die neue Bonitätseinstufung bedeutet zugleich die Rückkehr zu S&P. Heidelberg Cement hatte den Vertrag 2012 gekündigt, nun nahm S&P die Bewertung wieder auf. Die Konkurrenten Fitch und Moody's sehen HeidelbergCement mit „BB+“ und „Ba1“ noch in der Ramsch-Kategorie für riskante Anleihen, Moody's hatte zuletzt aber schon einen positiven

http://www.handelsblatt.com/unternehmen/industrie/bessere-be…

So, genug für heute

Gruß

OnlyForMoney

Heidelberg Cement verliert „Ramsch“-Status

Der Baustoffkonzern Heidelberg Cement wird von der Ratingagentur S&P in das „Investment Grade“-Rating befördert. Damit enden acht Jahre des „Ramsch“-Stigma. Die Hoffnungen auf neue Investoren steigen.

Frankfurt. Die weltgrößte Ratingagentur S&P hat dem Baustoffkonzern Heidelberg Cement nach fast acht Jahren das Stigma eines „Ramsch“-Ratings seiner Kreditwürdigkeit genommen. S&P stuft das Unternehmen nach dem deutlichen Schuldenabbau und der Übernahme der italienischen Italcementi mit „BBB-“ ein, der niedrigsten Stufe innerhalb des „Investment Grade“, wie S&P und HeidelbergCement am Mittwoch mitteilten.

„Mit der Einstufung im Investment Grade haben wir eines unserer zentralen strategischen Ziele erreicht“, erklärte Vorstandschef Bernd Scheifele. Damit dürfen auch risikoscheue Investoren wieder Anleihen von Heidelberg Cement kaufen, womit sich das Unternehmen tendenziell billiger refinanzieren kann.

HeidelbergCement hatte vor rund acht Jahren nach der riskanten Übernahme der britischen Hanson sein „Investment Grade“-Rating verloren. Zeitweise war der Konzern fünf Stufen davon entfernt.

Die neue Bonitätseinstufung bedeutet zugleich die Rückkehr zu S&P. Heidelberg Cement hatte den Vertrag 2012 gekündigt, nun nahm S&P die Bewertung wieder auf. Die Konkurrenten Fitch und Moody's sehen HeidelbergCement mit „BB+“ und „Ba1“ noch in der Ramsch-Kategorie für riskante Anleihen, Moody's hatte zuletzt aber schon einen positiven

http://www.handelsblatt.com/unternehmen/industrie/bessere-be…

So, genug für heute

Gruß

OnlyForMoney

Moin, moin,

im heutigen Handelsblatt steht ein Kommentar, bei dem ich mir das Schmunzeln nicht verkneifen konnte:

Trump treibt die Börse

So vorhersehbar wie bei der US-Wahl schien die Börse nur selten. Gewinnt Hillary Clinton, werden Aktien steigen, weil das Schlimmste verhindert ist. Siegt Donald Trump, drohen Kursrückgänge oder gar ein Ausverkauf und Panik, wie nicht wenige Händler und Analysten hinter vorgehaltener Hand äußerten. Doch es kam anders. Nach einem kurzen Schrecken in Fernost stiegen die Aktien. An der Wall Street kletterte der Dow Jones am Donnerstag, dem Tag zwei nach der Wahl, vorübergehend auf ein Allzeithoch. Und das offenbar nicht trotz, sondern wegen des vermeintlichen Börsenschrecks Trump. Mit ihren beherzten Aktienkäufen reagieren Anleger durchaus nicht verrückt, sondern nüchternüberlegt, möglicherweise kalt-berechnend. Dominierten im Wahlkampf im Zusammenhang mit Trump Horrorszenarien wie Rassismus, Frauenfeindlichkeit, Protektionismus und das Ende der transatlantischen Wertegemeinschaft, so differenzieren Anleger jetzt stärker. Zu Recht, denn aus dem vagen Wahlprogramm und den populistischen Ankündigungen lassen sich viele Ideen herausfiltern, die zumindest aus Sicht der Aktionäre lukrativer erscheinen, als wenn Clinton die Wahl gewonnen hätte. Hier eine Auswahl: Trump verspricht weniger Steuern für Verbraucher und Unternehmen. Die Körperschaftsteuer soll von 35 auf 15 Prozent sinken, der Spitzensteuersatz von knapp 40 auf 33 Prozent bei höheren Grundfreibeträgen. Das Vorhaben erscheint machbar, weil die Republikaner im Senat und Repräsentantenhaus die Mehrheit stellen und sie Steuersenkungen traditionell befürworten. Das Ergebnis wären zwar mehr Schulden, doch Unternehmen und Verbraucher würden profitieren, was Investitionen und Ausgaben steigen lässt. Das beflügelt schon jetzt die Kurse. Mehr Geld will Trump auch für die Verteidigung ausgeben. Auch das ist Tradition der Republikaner und wird kaum auf Widerstand stoßen. Hiervon profitieren diesmal nicht nur amerikanische Rüstungsriesen wie Northrop Grumman, sondern auch ausländische Wettbewerber. Trump hat nämlich die Europäer ermahnt, mehr für ihre äußere Sicherheit auszugeben, wenn sie weiterhin vom Beistand Amerikas profitieren wollen. Ins Visier rücken die Deutschen, weil sie nur 1,2 Prozent ihres Bruttoinlandsprodukts in die Rüstung investieren. Das liegt hinter dem Zwei-Prozent-Versprechen aus Berlin. Andere Nato-Länder wie Großbritannien, Griechenland und natürlich die USA liegen über dieser Marke. Trump wird Bundeskanzlerin Angela Merkel ganz bestimmt daran erinnern, diese „Sicherheitslücke“ zu schließen. Das aber ließe die deutschen Rüstungsausgaben um jährlich mehr als 20 Milliarden Euro gegenüber dem jetzigen Aufwand steigen. Nicht zufällig zählt Rheinmetall seit der Wahl mit einem Plus von neun Prozent zu den größten Trump-Profiteuren. Auch für Pharmakonzerne entpuppt sich Trump als Segen. Clinton ließ keinen Zweifel daran, den Gesundheitsmarkt stärker regulieren und die Preise deckeln zu wollen. Deshalb überraschen jetzt die Kursgewinne von Bayer, Merck & Co. nicht. Fresenius-Aktien gewannen mehr als sieben Prozent. Die Bad Homburger erwirtschaften fast die Hälfte ihres Umsatzes in Nordamerika und profitieren dort im lukrativen Dialysegeschäft von hohen Margen, wie es sie in Europa nicht gibt. Mit Trump droht kein Ende des hochpreisigen privaten Gesundheitssystems. Wichtigster Kurstreiber aber ist Trumps geplantes Konjunkturprogramm. Mit staatlichen Ausgaben will er die Arbeitslosigkeit senken und die marode Infrastruktur verbessern. Das heißt: mehr Straßen, Brücken und Autobahnen. Profitieren werden US-Konzerne wie General Electric und Caterpillar, aber auch viele deutsche Industriefirmen mit starkem USGeschäft, also Siemens, Linde, Thyssen-Krupp & Co. Großer Kursgewinner ist Heidelberg Cement, hat Trump doch wiederholt den Bau einer Mauer entlang der mexikanischen Grenze versprochen. So abschreckend das 20-Milliarden-Dollar-Vorhaben ethisch sein mag, für einige Baukonzerne bedeutet es Geld und für deren Anleger Kursgewinne. Weil der Transport von Beton und Zement teuer ist und die Heidelberger mit ihrer US-Tochter Lehigh Hanson mit Werken in Arizona, New Mexiko und Texas in der Grenzregion präsent sind, haben sie einen großen Wettbewerbsvorteil. Der wohl größte Mitstreiter, der mexikanische Zementkonzern Cemex, hat aus naheliegenden Gründen bereits abgesagt. Nicht verschwiegen sei, dass zu Donald Trump natürlich auch sein Wahlslogan „America First“ gehört. Seine favorisierte protektionistische Handelspolitik samt Strafzöllen und dem Bevorzugen amerikanischer Produkte werden besonders exportstarke Länder wie Deutschland schädigen. Allerdings auch nur zum Teil. Für die Autobauer beispielsweise zahlt sich jetzt aus, dass sie frühzeitig ihren amerikanischen Kunden gefolgt sind. BMW produziert in Spartanburg, Daimler in Tuscaloosa und VW in Chattanooga. Hier sind rund 17 000 Amerikaner beschäftigt. Dagegen wird Trump kaum etwas einwenden.

Gruß

OnlyForMoney

im heutigen Handelsblatt steht ein Kommentar, bei dem ich mir das Schmunzeln nicht verkneifen konnte:

Trump treibt die Börse

So vorhersehbar wie bei der US-Wahl schien die Börse nur selten. Gewinnt Hillary Clinton, werden Aktien steigen, weil das Schlimmste verhindert ist. Siegt Donald Trump, drohen Kursrückgänge oder gar ein Ausverkauf und Panik, wie nicht wenige Händler und Analysten hinter vorgehaltener Hand äußerten. Doch es kam anders. Nach einem kurzen Schrecken in Fernost stiegen die Aktien. An der Wall Street kletterte der Dow Jones am Donnerstag, dem Tag zwei nach der Wahl, vorübergehend auf ein Allzeithoch. Und das offenbar nicht trotz, sondern wegen des vermeintlichen Börsenschrecks Trump. Mit ihren beherzten Aktienkäufen reagieren Anleger durchaus nicht verrückt, sondern nüchternüberlegt, möglicherweise kalt-berechnend. Dominierten im Wahlkampf im Zusammenhang mit Trump Horrorszenarien wie Rassismus, Frauenfeindlichkeit, Protektionismus und das Ende der transatlantischen Wertegemeinschaft, so differenzieren Anleger jetzt stärker. Zu Recht, denn aus dem vagen Wahlprogramm und den populistischen Ankündigungen lassen sich viele Ideen herausfiltern, die zumindest aus Sicht der Aktionäre lukrativer erscheinen, als wenn Clinton die Wahl gewonnen hätte. Hier eine Auswahl: Trump verspricht weniger Steuern für Verbraucher und Unternehmen. Die Körperschaftsteuer soll von 35 auf 15 Prozent sinken, der Spitzensteuersatz von knapp 40 auf 33 Prozent bei höheren Grundfreibeträgen. Das Vorhaben erscheint machbar, weil die Republikaner im Senat und Repräsentantenhaus die Mehrheit stellen und sie Steuersenkungen traditionell befürworten. Das Ergebnis wären zwar mehr Schulden, doch Unternehmen und Verbraucher würden profitieren, was Investitionen und Ausgaben steigen lässt. Das beflügelt schon jetzt die Kurse. Mehr Geld will Trump auch für die Verteidigung ausgeben. Auch das ist Tradition der Republikaner und wird kaum auf Widerstand stoßen. Hiervon profitieren diesmal nicht nur amerikanische Rüstungsriesen wie Northrop Grumman, sondern auch ausländische Wettbewerber. Trump hat nämlich die Europäer ermahnt, mehr für ihre äußere Sicherheit auszugeben, wenn sie weiterhin vom Beistand Amerikas profitieren wollen. Ins Visier rücken die Deutschen, weil sie nur 1,2 Prozent ihres Bruttoinlandsprodukts in die Rüstung investieren. Das liegt hinter dem Zwei-Prozent-Versprechen aus Berlin. Andere Nato-Länder wie Großbritannien, Griechenland und natürlich die USA liegen über dieser Marke. Trump wird Bundeskanzlerin Angela Merkel ganz bestimmt daran erinnern, diese „Sicherheitslücke“ zu schließen. Das aber ließe die deutschen Rüstungsausgaben um jährlich mehr als 20 Milliarden Euro gegenüber dem jetzigen Aufwand steigen. Nicht zufällig zählt Rheinmetall seit der Wahl mit einem Plus von neun Prozent zu den größten Trump-Profiteuren. Auch für Pharmakonzerne entpuppt sich Trump als Segen. Clinton ließ keinen Zweifel daran, den Gesundheitsmarkt stärker regulieren und die Preise deckeln zu wollen. Deshalb überraschen jetzt die Kursgewinne von Bayer, Merck & Co. nicht. Fresenius-Aktien gewannen mehr als sieben Prozent. Die Bad Homburger erwirtschaften fast die Hälfte ihres Umsatzes in Nordamerika und profitieren dort im lukrativen Dialysegeschäft von hohen Margen, wie es sie in Europa nicht gibt. Mit Trump droht kein Ende des hochpreisigen privaten Gesundheitssystems. Wichtigster Kurstreiber aber ist Trumps geplantes Konjunkturprogramm. Mit staatlichen Ausgaben will er die Arbeitslosigkeit senken und die marode Infrastruktur verbessern. Das heißt: mehr Straßen, Brücken und Autobahnen. Profitieren werden US-Konzerne wie General Electric und Caterpillar, aber auch viele deutsche Industriefirmen mit starkem USGeschäft, also Siemens, Linde, Thyssen-Krupp & Co. Großer Kursgewinner ist Heidelberg Cement, hat Trump doch wiederholt den Bau einer Mauer entlang der mexikanischen Grenze versprochen. So abschreckend das 20-Milliarden-Dollar-Vorhaben ethisch sein mag, für einige Baukonzerne bedeutet es Geld und für deren Anleger Kursgewinne. Weil der Transport von Beton und Zement teuer ist und die Heidelberger mit ihrer US-Tochter Lehigh Hanson mit Werken in Arizona, New Mexiko und Texas in der Grenzregion präsent sind, haben sie einen großen Wettbewerbsvorteil. Der wohl größte Mitstreiter, der mexikanische Zementkonzern Cemex, hat aus naheliegenden Gründen bereits abgesagt.

Nicht verschwiegen sei, dass zu Donald Trump natürlich auch sein Wahlslogan „America First“ gehört. Seine favorisierte protektionistische Handelspolitik samt Strafzöllen und dem Bevorzugen amerikanischer Produkte werden besonders exportstarke Länder wie Deutschland schädigen. Allerdings auch nur zum Teil. Für die Autobauer beispielsweise zahlt sich jetzt aus, dass sie frühzeitig ihren amerikanischen Kunden gefolgt sind. BMW produziert in Spartanburg, Daimler in Tuscaloosa und VW in Chattanooga. Hier sind rund 17 000 Amerikaner beschäftigt. Dagegen wird Trump kaum etwas einwenden. Gruß

OnlyForMoney

Mit der mex. Mauer wirds wohl nichts - Trump rudert hier schon mächtig zurück!

Antwort auf Beitrag Nr.: 53.662.323 von Jogibaer1964 am 10.11.16 10:26:45

Schade, das Hoch verpasst....

Neuer Anlauf 2017...

Zitat von Jogibaer1964: Heidelcement hat wohl auch noch den Auftrag für die Sanierung der chinesischen Mauer bekommen?

Bei fortgesetztem Tempo werde ich in wenigen Tagen vorraussichtlich die Hälfte meines Bestandes endlich eincashen

Schade, das Hoch verpasst....

Neuer Anlauf 2017...

Die Bauwirtschaft wird in diesem Jahr steigen...... gut für HC......

Hab heute eine Meisterleistung vollbracht. Wir waren auf 2 Hauptversammlungen . Erst SAP in Mannheim, da haben wir Geflügelfleisch mit Ei überbacken, Pilzsoße und Klöse gegessen. Danach sind wir nach Heidelberg zur Heidelberger Cement HV gefahren. Nobel im Kongresszentrum, es gab Gemüselasagne oder Würstchen mit Kartoffelsalat. Auch sehr gut. Und herrlicher Sonnenschein hat den Heidelberg-Besuch vergoldet. Vor dem Kongresszentrum haben Umweltschützer demonstriert, wegen der Abbaumethoden. Die Züge waren voll mit Menschen mit SAP Tüten Die hatten alle das VRN Ticket von SAP.

. Erst SAP in Mannheim, da haben wir Geflügelfleisch mit Ei überbacken, Pilzsoße und Klöse gegessen. Danach sind wir nach Heidelberg zur Heidelberger Cement HV gefahren. Nobel im Kongresszentrum, es gab Gemüselasagne oder Würstchen mit Kartoffelsalat. Auch sehr gut. Und herrlicher Sonnenschein hat den Heidelberg-Besuch vergoldet. Vor dem Kongresszentrum haben Umweltschützer demonstriert, wegen der Abbaumethoden. Die Züge waren voll mit Menschen mit SAP Tüten Die hatten alle das VRN Ticket von SAP. Die (todsichere??) Kursprognose

Am 14.06. meldet DGAP (auf W.O. zu lesen), dass der Vorstand verkauft.Wenn der Vorstand verkauft, ist das eigentlich eine sichere Kursprognose, oder ?

Antwort auf Beitrag Nr.: 55.149.200 von Denkanstoss am 16.06.17 07:43:49Charttechnisch KZ 76 €.

Ich habe heute ein paar Aktien gekaufft

Der Bua boomt und die deutsche Infrastruktur muss noch die nächsten Jahre an allen Ecken und Enden erheblich renoviert und ausgebaut werden.HeidelbergCement wird sicher kein Schnellläufer sein und weit langweiliger als chinesische Aktien laufen, aber ein Substanzwert der durchaus wieder im kommenden Jahr 3-stellig werden könnte.

Antwort auf Beitrag Nr.: 55.446.324 von Pebbles am 02.08.17 20:03:21Sehe ich auch so.

Was für eine weiße Kerze

Altech Chemicals (ATC) und keiner merkt es!!!

Ist wer am Mittwoch zur HV nach Heidelberg ?

Antwort auf Beitrag Nr.: 36.150.397 von underdog-ma am 04.12.08 20:46:35 HeidelbergCement glücklicherweise all die falschen Annahmen in der Presse überlebt hat: Die Spekulationen mit VW-Aktien des damaligen Hauptaktionärs von HeidelbergCement, Adolf Merckle, hatten nichts mit dem Unternehmen HeidelbergCement AG zu tun!

HeidelbergCement glücklicherweise all die falschen Annahmen in der Presse überlebt hat: Die Spekulationen mit VW-Aktien des damaligen Hauptaktionärs von HeidelbergCement, Adolf Merckle, hatten nichts mit dem Unternehmen HeidelbergCement AG zu tun! Die Behauptung 1 Mrd. € sei "verzockt" worden, traf noch nicht einmal auf den Verlust von Herrn Merckle zu - so verherrend dies für ihn war. Herr Merckle hat für seine fehlgeschlagene Spekulation kein Geld aus dem Konzern herausgezogen! Was haben Verluste mit einem Wertpapier mit den Wertpapieren eines anderen Unternehmens in einem Portfolio zu tun?

Die Behauptung 1 Mrd. € sei "verzockt" worden, traf noch nicht einmal auf den Verlust von Herrn Merckle zu - so verherrend dies für ihn war. Herr Merckle hat für seine fehlgeschlagene Spekulation kein Geld aus dem Konzern herausgezogen! Was haben Verluste mit einem Wertpapier mit den Wertpapieren eines anderen Unternehmens in einem Portfolio zu tun?

Richtigstellung - auch wenn fast 10 Jahre später

Ich habe diesen falschen Kommentar erst heute gelesen. Auch wenn Herr Merckle sich schon vor mehr als 9 Jahren das Leben genommen hat und das heutige DAX-Unternehmen HeidelbergCement glücklicherweise all die falschen Annahmen in der Presse überlebt hat: Die Spekulationen mit VW-Aktien des damaligen Hauptaktionärs von HeidelbergCement, Adolf Merckle, hatten nichts mit dem Unternehmen HeidelbergCement AG zu tun!

HeidelbergCement glücklicherweise all die falschen Annahmen in der Presse überlebt hat: Die Spekulationen mit VW-Aktien des damaligen Hauptaktionärs von HeidelbergCement, Adolf Merckle, hatten nichts mit dem Unternehmen HeidelbergCement AG zu tun! Die Behauptung 1 Mrd. € sei "verzockt" worden, traf noch nicht einmal auf den Verlust von Herrn Merckle zu - so verherrend dies für ihn war. Herr Merckle hat für seine fehlgeschlagene Spekulation kein Geld aus dem Konzern herausgezogen! Was haben Verluste mit einem Wertpapier mit den Wertpapieren eines anderen Unternehmens in einem Portfolio zu tun?

Die Behauptung 1 Mrd. € sei "verzockt" worden, traf noch nicht einmal auf den Verlust von Herrn Merckle zu - so verherrend dies für ihn war. Herr Merckle hat für seine fehlgeschlagene Spekulation kein Geld aus dem Konzern herausgezogen! Was haben Verluste mit einem Wertpapier mit den Wertpapieren eines anderen Unternehmens in einem Portfolio zu tun?

Richtig, wobei darauf aber doch schon damals hingewiesen wurde, gleich in der nächsten Antwort hier im Thread. Also olle Kamellen. Aber wenn schon, genauer gesagt hatten ja VW und Porsche gewisse Nachrichten verbreitet, was den VW Kurs beeinflusste, ob das den Straftatbestand der Marktmanipulation erfüllen kann, wurde ja später noch gestritten, wenn ich mich recht erinnere. Das kann man auch so sehen, dass Adolf Merckle in die Falle getappt ist, jedenfalls mit Leerverkäufen auf dem falschen Fuß erwischt wurde.

Nur auf Heidelbergcement hatte das dann leider doch negative Auswirkungen, denn gleichzeitig stand die Refinazierung hoher Schulden aus der Hanson Übernahme bei Heidelbergcement an und das im Kapitalmarktumfeld auf dem Höhepunkt der Finanzkrise. Den Banken stand ja selbst das Wasser bis zum Hals, letztlich musste Heidelbergcement hoch verzinsliche Anleihen ausgeben, denn Hauptaktionär Merckle hätte keine Kapitalerhöhung finanzieren können. Am Ende musste sogar Ratiopharm verkauft werden, um bei Heidelbergcement zumindest in begrenztem Umfang engagiert zu bleiben.

Mit den Zockervorwürfen wurde in die gleiche Bresche gehauen, die zuvor die Banken geschlagen hatten, indem der Kredithahn zugedreht wurde. Den Ratiopharmverkauf bei Merckle und die teuren Anleiheemissionen bei Heidelbergcement hätte man ja nicht erzwingen können, wenn inländische Banken Kredit gegeben hätten oder wenn es staatliche Bürgschaften gegeben hätte. Da kamen diskreditierende Äußerungen natürlich gerade recht.

Ohne Gefährdung von Arbeitsplätzen greift der Staat nicht ein und das ist ja auch richtig so. Nur letztlich wurde da doch Industriepolitik gemacht, jedenfalls mit dem Ergebnis des Ratiopharmverkaufs und die HC Aktionärsstruktur sähe vielleicht heute auch anders aus. Ist natürlich auch nicht das erste und nicht das letzte Unternehmen, das sich mit einer teuren Übernahme in die Bredouille brachte, Teva ist ja heute selbst so ein Beispiel.

Heute betreibt man die "Zockerei" mit Firmenübernahmen bei Heidelbergcement wieder erfolgreich, mit Italcementi scheint ja alles gut zu laufen und angesichts der soliden Baukonjunktur und erforderlicher Infrastrukturinvestitionen kann die ganze Branche auf stabile Cashflows verweisen. Wäre mal interessant, sich heute die Verschuldung der großen Zementhersteller anzuschauen. Was damals in der Finanzkrise als untragbar deklariert wurde, ist vermutlich inzwischen gang und gäbe.

Nur auf Heidelbergcement hatte das dann leider doch negative Auswirkungen, denn gleichzeitig stand die Refinazierung hoher Schulden aus der Hanson Übernahme bei Heidelbergcement an und das im Kapitalmarktumfeld auf dem Höhepunkt der Finanzkrise. Den Banken stand ja selbst das Wasser bis zum Hals, letztlich musste Heidelbergcement hoch verzinsliche Anleihen ausgeben, denn Hauptaktionär Merckle hätte keine Kapitalerhöhung finanzieren können. Am Ende musste sogar Ratiopharm verkauft werden, um bei Heidelbergcement zumindest in begrenztem Umfang engagiert zu bleiben.

Mit den Zockervorwürfen wurde in die gleiche Bresche gehauen, die zuvor die Banken geschlagen hatten, indem der Kredithahn zugedreht wurde. Den Ratiopharmverkauf bei Merckle und die teuren Anleiheemissionen bei Heidelbergcement hätte man ja nicht erzwingen können, wenn inländische Banken Kredit gegeben hätten oder wenn es staatliche Bürgschaften gegeben hätte. Da kamen diskreditierende Äußerungen natürlich gerade recht.

Ohne Gefährdung von Arbeitsplätzen greift der Staat nicht ein und das ist ja auch richtig so. Nur letztlich wurde da doch Industriepolitik gemacht, jedenfalls mit dem Ergebnis des Ratiopharmverkaufs und die HC Aktionärsstruktur sähe vielleicht heute auch anders aus. Ist natürlich auch nicht das erste und nicht das letzte Unternehmen, das sich mit einer teuren Übernahme in die Bredouille brachte, Teva ist ja heute selbst so ein Beispiel.

Heute betreibt man die "Zockerei" mit Firmenübernahmen bei Heidelbergcement wieder erfolgreich, mit Italcementi scheint ja alles gut zu laufen und angesichts der soliden Baukonjunktur und erforderlicher Infrastrukturinvestitionen kann die ganze Branche auf stabile Cashflows verweisen. Wäre mal interessant, sich heute die Verschuldung der großen Zementhersteller anzuschauen. Was damals in der Finanzkrise als untragbar deklariert wurde, ist vermutlich inzwischen gang und gäbe.

Wozu muss sich Herr Ludwig Merkle 900.000 Aktien leihen?

Muss er da eine Verkaufs-Option bei der er Stillhalter war abdecken?

+--------------------+-------------------------------+

|Name und Rechtsform:|Spohn Cement Beteiligungen GmbH|

+--------------------+-------------------------------+

*2. Grund der Meldung*

a) Position / Status

+------------------+-----------------+

|Person steht in enger Beziehung zu: |

+------------------+-----------------+

|Titel: | |

+------------------+-----------------+

|Vorname: |Ludwig |

+------------------+-----------------+

|Nachname(n): |Merckle |

+------------------+-----------------+

|Position: |Aufsichtsrat |

+------------------+-----------------+

b) Erstmeldung

*3. Angaben zum Emittenten, zum Teilnehmer am Markt für

Emissionszertifikate, zur Versteigerungsplattform, zum Versteigerer oder zur

Auktionsaufsicht*

a) Name

+-------------------+

|HeidelbergCement AG|

+-------------------+

b) LEI

+--------------------+

|LZ2C6E0W5W7LQMX5ZI37|

+--------------------+

*4. Angaben zum Geschäft/zu den Geschäften*

a) Beschreibung des Finanzinstruments, Art des Instruments, Kennung

+-----+------------+

|Art: |Aktie |

+-----+------------+

|ISIN:|DE0006047004|

+-----+------------+

b) Art des Geschäfts

+--------------------------------------------------------+

|Aktienleihe von 900.000 Stück Aktien bis zum 12.11.2018.|

Muss er da eine Verkaufs-Option bei der er Stillhalter war abdecken?

+--------------------+-------------------------------+

|Name und Rechtsform:|Spohn Cement Beteiligungen GmbH|

+--------------------+-------------------------------+

*2. Grund der Meldung*

a) Position / Status

+------------------+-----------------+

|Person steht in enger Beziehung zu: |

+------------------+-----------------+

|Titel: | |

+------------------+-----------------+

|Vorname: |Ludwig |

+------------------+-----------------+

|Nachname(n): |Merckle |

+------------------+-----------------+

|Position: |Aufsichtsrat |

+------------------+-----------------+

b) Erstmeldung

*3. Angaben zum Emittenten, zum Teilnehmer am Markt für

Emissionszertifikate, zur Versteigerungsplattform, zum Versteigerer oder zur

Auktionsaufsicht*

a) Name

+-------------------+

|HeidelbergCement AG|

+-------------------+

b) LEI

+--------------------+

|LZ2C6E0W5W7LQMX5ZI37|

+--------------------+

*4. Angaben zum Geschäft/zu den Geschäften*

a) Beschreibung des Finanzinstruments, Art des Instruments, Kennung

+-----+------------+

|Art: |Aktie |

+-----+------------+

|ISIN:|DE0006047004|

+-----+------------+

b) Art des Geschäfts

+--------------------------------------------------------+

|Aktienleihe von 900.000 Stück Aktien bis zum 12.11.2018.|

Eher im Gegenteil, geliehene Aktien benötigt doch der Stillhalter einer Kaufoption.

(Wurden die Aktien den geliehen oder verliehen und bei wem oder an wen?)

Kann aber alles mögliche bedeuten oder gar nichts?

(Wurden die Aktien den geliehen oder verliehen und bei wem oder an wen?)

Kann aber alles mögliche bedeuten oder gar nichts?

HeidelbergCement - Bauboom hilft / Euro-Energiekosten bremsen:

https://www.wallstreet-online.de/nachricht/10767021-roundup-…

https://www.wallstreet-online.de/nachricht/10767021-roundup-…

Sehr starker Insider-Kauf am 10.09.2018:

http://www.finanztreff.de/news/dgap-dd-heidelbergcement-ag-d…

heute legt noch jemand nach, im Vergleich zu Herrn Merckle allerdings eher bescheiden:

http://www.finanztreff.de/news/dgap-dd-heidelbergcement-ag-d…

Gruß Agio + SH

http://www.finanztreff.de/news/dgap-dd-heidelbergcement-ag-d…

heute legt noch jemand nach, im Vergleich zu Herrn Merckle allerdings eher bescheiden:

http://www.finanztreff.de/news/dgap-dd-heidelbergcement-ag-d…

Gruß Agio + SH

Habe massiv zugegriffen. 66 und sollte es auf 63 gehe nochmal.

Die Aktie ist stark unterbewertet und überverkauft.

Mein Kursziel bis Ende Dezember: 70/72 €.

Die Aktie ist stark unterbewertet und überverkauft.

Mein Kursziel bis Ende Dezember: 70/72 €.

habe die Nachkäufe auf 61 verschoben. Langsam werden die Kurse irrational

Antwort auf Beitrag Nr.: 58.989.351 von pickuru am 18.10.18 09:40:36

Jap nachdem die Kurse bereits von 95 auf 63 eingebrochen sind muss eine kleine Gewinnwarnung nochmals mit 8-9% zu Buche schlagen.

Ehrlich, da fällt mir nichts mehr ein.

Zum Glück habe ich gestern noch zu 63 Teilverkauf gemacht und diese heute zu 58 zurückgekauft.

jap

Zitat von pickuru: HeidelbergCement stürzt ab

https://boerse.ard.de/aktien/heidelbergcement-stuerzt-ab100.…

Jap nachdem die Kurse bereits von 95 auf 63 eingebrochen sind muss eine kleine Gewinnwarnung nochmals mit 8-9% zu Buche schlagen.

Ehrlich, da fällt mir nichts mehr ein.

Zum Glück habe ich gestern noch zu 63 Teilverkauf gemacht und diese heute zu 58 zurückgekauft.

Antwort auf Beitrag Nr.: 58.997.199 von Trendfighter am 18.10.18 20:32:47

Stop-loss zerplatzt wie eine Granate...

Bin gespannt, wann der nächste Schwächeanfall kommt und wie er dann begründet wird.

Es ist bei vielen Aktien zu beobachten dass, sobald eine Meldung kommt, welche eigentlich im Kurs längst eingepreist sein solllte, nochmal so richtig draufgehauen wird. Und dabei verdienen einige prächtig dabei. Selbst bei SAP, welche die Prognose sogar erhöhten, folgte ein Abschlag von 7%. Schlimm, dass nur noch von einer Quartalszahl zur anderen geschaut wird und die Unternehmensmeldungen gar nicht mehr differenziert betrachtet werden sondern nur noch draufgehauen wird, um mit Derivaten schnelles Geld zu machen.

Antwort auf Beitrag Nr.: 59.009.358 von Agio am 20.10.18 08:40:09

Übertreibung nach unten..............

1 Monatschart downtrend gebrochen. Langfristiger abwärtstrend liegt bei 65, da sollte die Aktie nun hinlaufen.

Tradingidee: Kauf bei 58/56, SL 54, Ziel 65.

Keine Empfehlung, nur meine Meinung!

Zitat von Agio: Es ist bei vielen Aktien zu beobachten dass, sobald eine Meldung kommt, welche eigentlich im Kurs längst eingepreist sein solllte, nochmal so richtig draufgehauen wird. Und dabei verdienen einige prächtig dabei. Selbst bei SAP, welche die Prognose sogar erhöhten, folgte ein Abschlag von 7%. Schlimm, dass nur noch von einer Quartalszahl zur anderen geschaut wird und die Unternehmensmeldungen gar nicht mehr differenziert betrachtet werden sondern nur noch draufgehauen wird, um mit Derivaten schnelles Geld zu machen.

Übertreibung nach unten..............

1 Monatschart downtrend gebrochen. Langfristiger abwärtstrend liegt bei 65, da sollte die Aktie nun hinlaufen.

Tradingidee: Kauf bei 58/56, SL 54, Ziel 65.

Keine Empfehlung, nur meine Meinung!

Läuft! Mindest-Ziel erstmal 62,

..meins ist 80....gebe auch Zeit dafür..

Antwort auf Beitrag Nr.: 59.111.696 von Zimtzicke am 01.11.18 10:29:39

65 waren da

nach Zahlen, danach brutaler Abverkauf

Antwort auf Beitrag Nr.: 59.204.800 von Trendfighter am 13.11.18 13:25:14

Im Rahmen einer Marktberuhigung und Zwischenraly sollten wir die 65 wieder ansteuern und evtl im Frühjahr 2019 auf 72 gehen.

Keine Empfehlung, nur meine Meinung

update

Zitat von Trendfighter: nach Zahlen, danach brutaler Abverkauf

Im Rahmen einer Marktberuhigung und Zwischenraly sollten wir die 65 wieder ansteuern und evtl im Frühjahr 2019 auf 72 gehen.

Keine Empfehlung, nur meine Meinung

Scheifele behauptet, dass die Auftragsbücher in Amerika

voll seien.

Die Nachfrage im deutschen Baugeschäft sei weiterhin sehr gut.

voll seien.

Die Nachfrage im deutschen Baugeschäft sei weiterhin sehr gut.

Für mich ein Top-Pick der nächsten Monate im Bärenmarkt

Sollte es unter 50€ gehen freue ich mich auf weitere Tranchen...heute erster Kauf zu 52,5€.

Sollte es unter 50€ gehen freue ich mich auf weitere Tranchen...heute erster Kauf zu 52,5€.

Bin seit soeben zu 53,20 auch dabei. Depotanteil 7,6%.

Antwort auf Beitrag Nr.: 59.477.283 von Der Tscheche am 20.12.18 10:07:12

Und für 53,16 wieder raus. Memme.

Zitat von Der Tscheche: Bin seit soeben zu 53,20 auch dabei. Depotanteil 7,6%.

Und für 53,16 wieder raus. Memme.

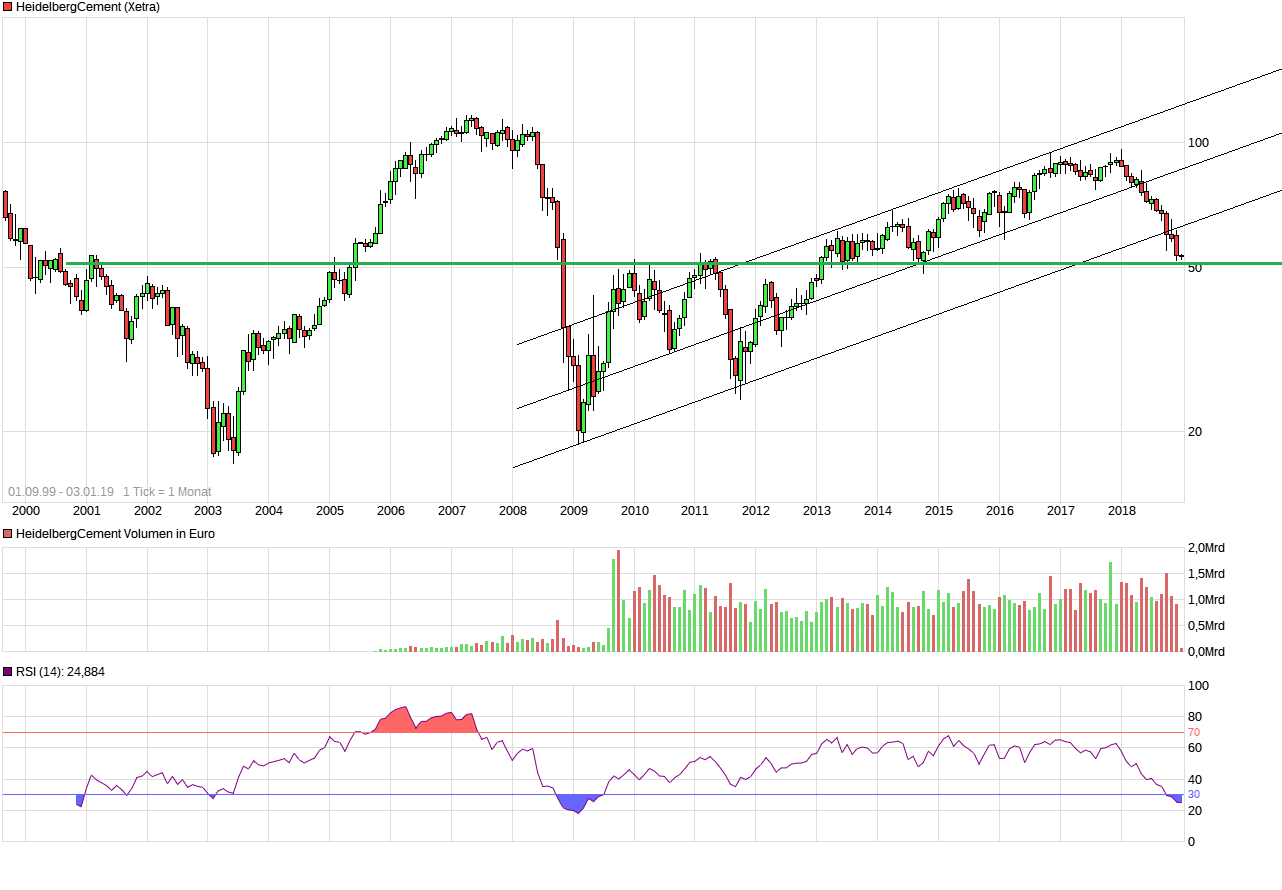

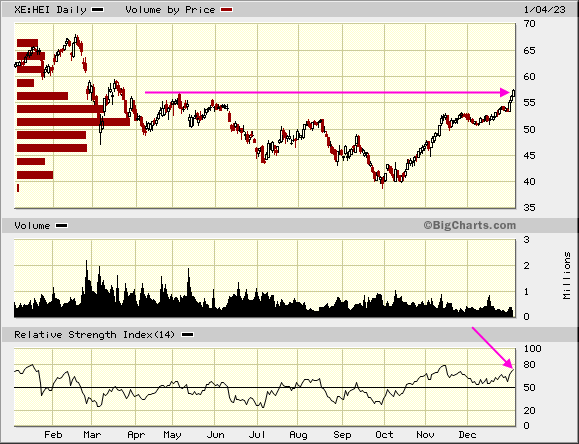

Charttechnische Situation

Aus meiner Sicht ist der langjährige Aufwärtstrend gebrochen. Halt gibt eine dicke Unterstützungszone um die 50€:

Aufwärtsbewegung jederzeit möglich. Die Frage ist nur, ob dann auch die Rückeroberung des Aufwärtstrends gelingt.

Antwort auf Beitrag Nr.: 59.550.826 von Der Tscheche am 03.01.19 14:48:47Schöner Kursanstieg heute nach den vorläufigen Zahlen:

https://www.boerse-online.de/nachrichten/aktien/heidelbergce…

https://www.heidelbergcement.com/de/pi-19-02-2019

https://www.boerse-online.de/nachrichten/aktien/heidelbergce…

https://www.heidelbergcement.com/de/pi-19-02-2019

War jemand auf der HV ?

Antwort auf Beitrag Nr.: 60.542.784 von Erdman am 11.05.19 08:08:49Ich leider nicht. Die war diesmal in Wiesloch (und nicht wie sonst in Heidelberg), das war mir zu weit weg.

Antwort auf Beitrag Nr.: 60.549.756 von MdBJuppZupp am 12.05.19 19:49:56

schade, das Frühstück war ausgezeichnet (Butterbrezel und 2 süsse Teilchen)

und die Frankfurter (dick wie Bockwürste) und der Kartoffelsalat waren es auch !

Nur zweimal essen ging nicht, es gab Bezugsscheine !

Zitat von MdBJuppZupp: Ich leider nicht. Die war diesmal in Wiesloch (und nicht wie sonst in Heidelberg), das war mir zu weit weg.

schade, das Frühstück war ausgezeichnet (Butterbrezel und 2 süsse Teilchen)

und die Frankfurter (dick wie Bockwürste) und der Kartoffelsalat waren es auch !

Nur zweimal essen ging nicht, es gab Bezugsscheine !

Lebensmittelmarken? Wie im Krieg? Oder wegen Klimanotstand?

Antwort auf Beitrag Nr.: 60.550.890 von Erdman am 13.05.19 07:26:31Danke für die Info. In Heidelberg letztes Jahr war das Essen auch gut. Das mit den Scheinen ist okay, dann kommt wenigsten keiner mit Tupperdosen und Backpapier in der Sporttasche

Antwort auf Beitrag Nr.: 61.417.034 von pickuru am 05.09.19 11:58:09Beton Gold

Zurücklehnen und laufen lassen. Verschuldung nimmt ab, Cashflows sehen gut aus.

Q3:

HeidelbergCement weiter auf gutem Wachstumskurs in den ersten

neun Monaten 2019 – Cashflow steigt auf Rekordniveau

Umsatz steigt um 7 % auf 14,3 Mrd €; Ergebnis des laufenden Geschäftsbetriebs

vor Abschreibungen steigt um 17 % auf 2,6 Mrd € 1)

Einsparungsziel bei Verwaltungs- und Vertriebskosten 15 Monate früher als

geplant erreicht – Ziel um 30 Mio € auf 130 Mio € erhöht

Nettofinanzschulden sinken deutlich um 1,1 Mrd € dank sehr starker CashflowEntwicklung – Nettoverschuldungsziel zum Jahresende von bisher 7,7 Mrd € auf

7,4 Mrd € angepasst

Ausblick für 2019 bestätig

HeidelbergCement weiter auf gutem Wachstumskurs in den ersten

neun Monaten 2019 – Cashflow steigt auf Rekordniveau

Umsatz steigt um 7 % auf 14,3 Mrd €; Ergebnis des laufenden Geschäftsbetriebs

vor Abschreibungen steigt um 17 % auf 2,6 Mrd € 1)

Einsparungsziel bei Verwaltungs- und Vertriebskosten 15 Monate früher als

geplant erreicht – Ziel um 30 Mio € auf 130 Mio € erhöht

Nettofinanzschulden sinken deutlich um 1,1 Mrd € dank sehr starker CashflowEntwicklung – Nettoverschuldungsziel zum Jahresende von bisher 7,7 Mrd € auf

7,4 Mrd € angepasst

Ausblick für 2019 bestätig

Kurs 68,20. Kauf DE000DF32BF8, Put mit Laufzeit bis Juni 21 und Strike bei 52€ für 0,34 das Stück.

Möge mir das Börsenuniversum beistehen.

Möge mir das Börsenuniversum beistehen.

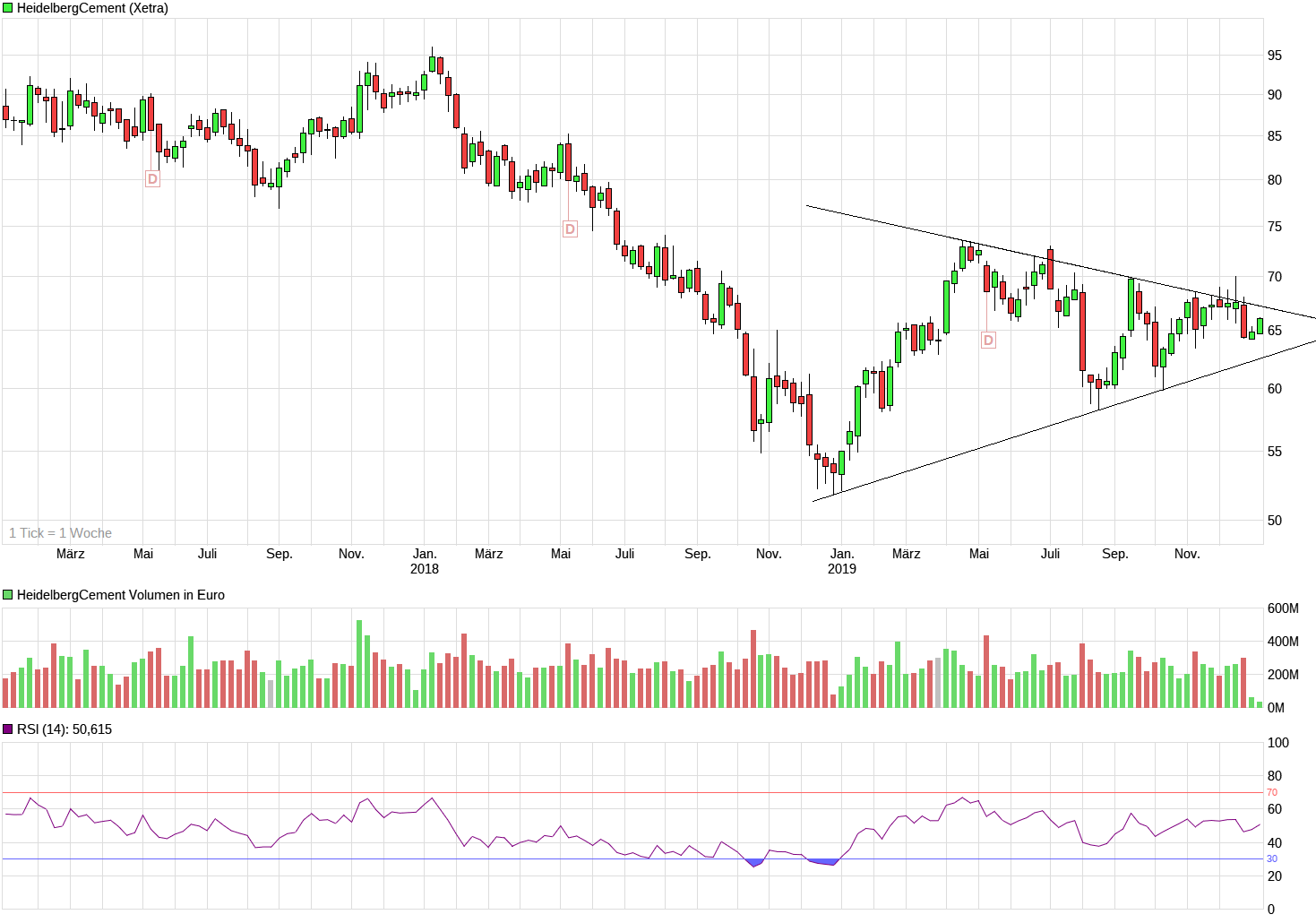

Charttechnisch spielt sich alles seit dem Tief vom Dezember 2018 im Rahmen eines symmetrischen Dreiecks ab. Sollte der Markt weiter nach oben laufen, dürfte sich dieses allerdings als Bodenformation erweisen, was für mich als Puthalter unangenehm wäre.

Godmode fand es heute sehr wichtig, ob bzw. dass die 64€ gehalten werden.

Finde ich persönlich uninteressant - mir scheinen wie gesagt die Dreiecksbegrenzungen zentral und die sind beide ein Stück weit weg:

Finde ich persönlich uninteressant - mir scheinen wie gesagt die Dreiecksbegrenzungen zentral und die sind beide ein Stück weit weg:

Allerdings wurde die untere Dreiecksbegrenzung heute schon getestet.

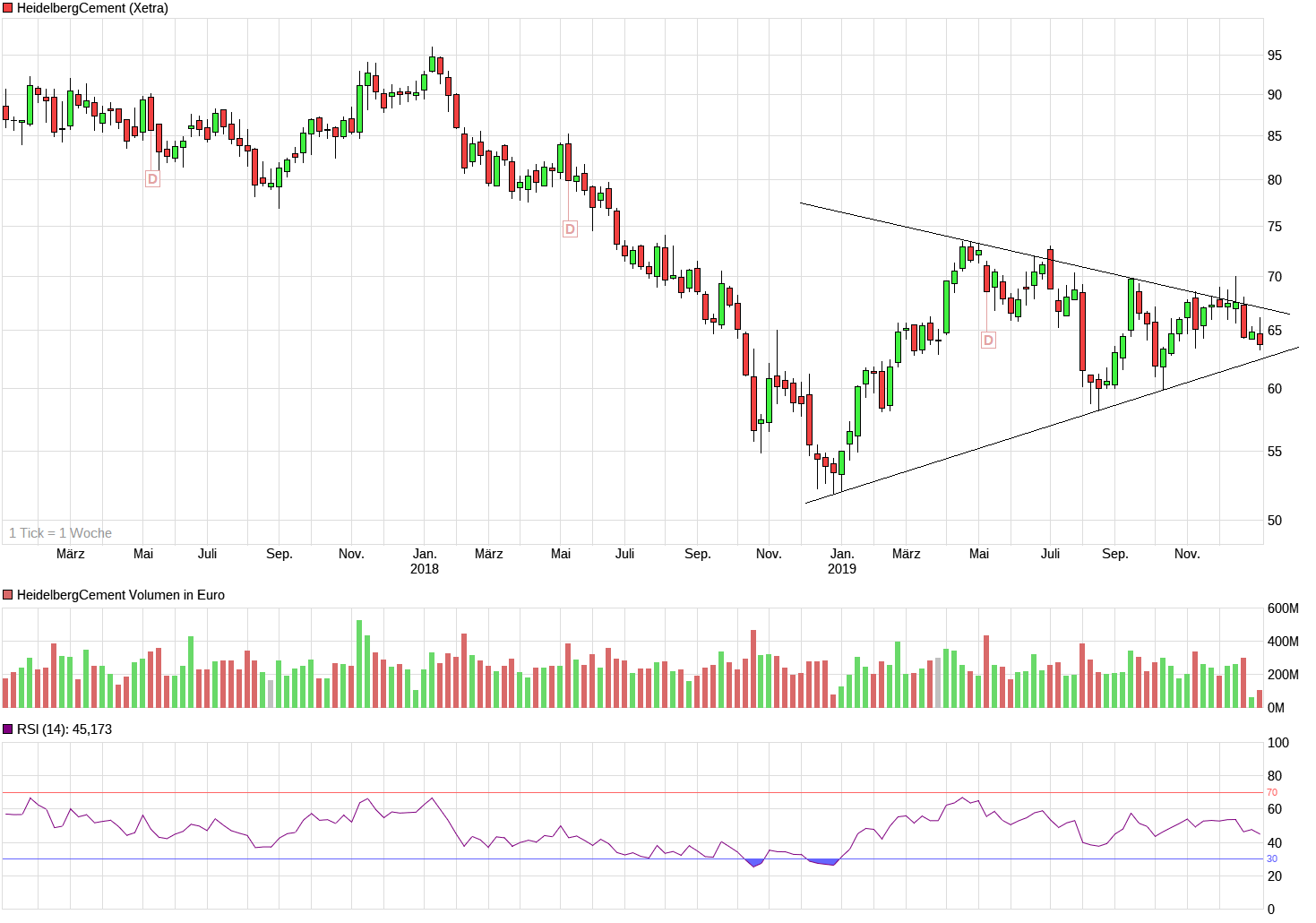

Ich setze auf einen Ausbruch nach unten und Wiederaufnahme des Abwärtstrends und kaufe

mir bei einem Kurs von 63,00€ noch einen Put:

DE000GB31CB9, Laufzeit bis 18.Juni 2021, Strike bei 56€, etwas konservativer als mein erster Put.

Ich setze auf einen Ausbruch nach unten und Wiederaufnahme des Abwärtstrends und kaufe

mir bei einem Kurs von 63,00€ noch einen Put:

DE000GB31CB9, Laufzeit bis 18.Juni 2021, Strike bei 56€, etwas konservativer als mein erster Put.

Antwort auf Beitrag Nr.: 62.290.931 von Der Tscheche am 06.01.20 11:12:11Da wirst du, denke ich, eher Probleme mit bekommen. Sehe da in naher Zukunft eher einen Aufwärtstrend, als einen Abwärtstrend. Die Schulden sind Geschichte, und jetzt wird reichlich Geld gemacht und die Dividenden werden stets erhöht werden. Das zieht bekanntlich auch Anleger an.

Mit freundlichen Grüßen

Mit freundlichen Grüßen

Mag sein, dass ich "Probleme bekommen" werde.

Ein Verständnisproblem habe ich mit der Insider-Handel-Nachricht vom Freitag:

https://dgap.de/dgap/News/directors_dealings/kauf-gluskie-ke…

Herr Gluskie hat über 100€ pro Aktie gezahlt und für eine Viertel Million zugeschlagen?

Das kann nicht sein, jedenfalls nicht wie angegeben über Xetra.

Ein Verständnisproblem habe ich mit der Insider-Handel-Nachricht vom Freitag:

https://dgap.de/dgap/News/directors_dealings/kauf-gluskie-ke…

Herr Gluskie hat über 100€ pro Aktie gezahlt und für eine Viertel Million zugeschlagen?

Das kann nicht sein, jedenfalls nicht wie angegeben über Xetra.

Wenn ich Pech habe, hat die Aktie nach unten angetäuscht, um dann nach oben auszubrechen.

Der heute (aus meiner Sicht) drohende Morning Star könnte das ankündigen.

Auch Godmode Trader sieht deshalb eine größere Aufwärtschance:

https://www.godmode-trader.de/analyse/heidelbergcement-chanc…

Der heute (aus meiner Sicht) drohende Morning Star könnte das ankündigen.

Auch Godmode Trader sieht deshalb eine größere Aufwärtschance:

https://www.godmode-trader.de/analyse/heidelbergcement-chanc…

Langfristig sollte hier was nach oben gehen. Die Frage ist halt was passieren wird, wenn die Weltwirtschaft einbricht.

Völlig unnötiger Abwärtstrend...man man man. Naja, wenn die Anleger wieder aufwachen und erkennen was für ein Potenzial in Heidelberg Cement liegt, wird es auch endlich wieder steigen.

Ich finde es - trotz einer hier im WO-Forum sehr starken Fraktion "Nieder-mit-den-Klimahysterikern" - sehr gut und richtig, dass sich in Bezug auf den CO2-Ausstoß endlich etwas tut.

Die Zement- / Betonherstellung gehört wohl zu einem DER CO2-Schleudern schlechthin:

https://www.chemietechnik.de/klimabilanz-der-zementindustrie…

und es wird höchste Zeit, den Verbrauch dementsprechend - unter anderem - über eine höhere Verpreisung einzuschränken. Bin gespannt, ob die EU das wirklich durchzieht:

https://news.guidants.com/#!Artikel?id=8057086

Man sollte aus meiner Sicht freilich zusätzlich ein Stück weit umdenken und Schluss machen mit den immerwährenden Neubauten. Ich brauche mich nur hier in München umzuschauen, um zu sehen, wie viele Senioren z.B., deren Kinder ausgezogen sind, Häuser und Wohnungen mit deutlich über 100qm bewohnen.

Es wäre Aufgabe der Politik, sich hierfür Instrumentarien zu überlegen in Richtung einer Mobilitätserleichterung bzw. von Mobilitätsanreizen...

Die Zement- / Betonherstellung gehört wohl zu einem DER CO2-Schleudern schlechthin:

https://www.chemietechnik.de/klimabilanz-der-zementindustrie…

und es wird höchste Zeit, den Verbrauch dementsprechend - unter anderem - über eine höhere Verpreisung einzuschränken. Bin gespannt, ob die EU das wirklich durchzieht:

https://news.guidants.com/#!Artikel?id=8057086

Man sollte aus meiner Sicht freilich zusätzlich ein Stück weit umdenken und Schluss machen mit den immerwährenden Neubauten. Ich brauche mich nur hier in München umzuschauen, um zu sehen, wie viele Senioren z.B., deren Kinder ausgezogen sind, Häuser und Wohnungen mit deutlich über 100qm bewohnen.

Es wäre Aufgabe der Politik, sich hierfür Instrumentarien zu überlegen in Richtung einer Mobilitätserleichterung bzw. von Mobilitätsanreizen...

Antwort auf Beitrag Nr.: 62.485.260 von Der Tscheche am 25.01.20 13:24:13Ja, finde es auch absolut super, dass sich in der Hinsicht jetzt einiges dreht und das man die Immobilien auch auf einen neuen klimafreundlichen Stand bringen muss. Natürlich sollte dies mit Unterstützung des Staates geschehen, also zumindest bei Privathaushalten, da man dies ersteinmal tragen können muss.

Aber dies eröffnet natürlich für gewisse börsennotierten Firmen einiges an Potenzial, zb: Steico.

Aber dies eröffnet natürlich für gewisse börsennotierten Firmen einiges an Potenzial, zb: Steico.

Mag sein, nur ist Steico hier nicht das Thema.

DZ Bank senkt fairen Wert HeidelbergCement von €77 auf €75. Buy. / Quelle: Guidants News https://news.guidants.com

DZ Bank senkt fairen Wert HeidelbergCement von €77 auf €75. Buy. / Quelle: Guidants News https://news.guidants.com

Chartupdate:

Adhoc: Geringerer Umsatz, höhere Preise.

Normal wäre umgekehrter Zusammenhang.

Oder steigt die Nachfrage insgesamt, womit HC Marktanteile verlöre?

Oder Knappheit, Absprachen?

Normal wäre umgekehrter Zusammenhang.

Oder steigt die Nachfrage insgesamt, womit HC Marktanteile verlöre?

Oder Knappheit, Absprachen?

Antwort auf Beitrag Nr.: 62.662.561 von Informierer am 12.02.20 21:15:10

Sinkende Verkaufszahlen aber höhere Preise, so wurde der Umsatz trotzdem gesteigert.

Zitat von Informierer: Adhoc: Geringerer Umsatz, höhere Preise.

Normal wäre umgekehrter Zusammenhang.

Oder steigt die Nachfrage insgesamt, womit HC Marktanteile verlöre?

Oder Knappheit, Absprachen?

Sinkende Verkaufszahlen aber höhere Preise, so wurde der Umsatz trotzdem gesteigert.

Antwort auf Beitrag Nr.: 62.662.633 von Lennhold31 am 12.02.20 21:23:31Also gewissermaßen Absicht. Preise bewusst auf Kosten Absatz erhöht?

Wichtig sind ja auch die Relationen:

+15% operativ bei KGV <10.

+15% operativ bei KGV <10.

Antwort auf Beitrag Nr.: 62.662.633 von Lennhold31 am 12.02.20 21:23:31und die Netto-Verschuldung deutlich reduziert. Damit sinkt der EV und die Bewertung sieht recht attraktiv aus.

Antwort auf Beitrag Nr.: 62.662.810 von Informierer am 12.02.20 21:37:04

So hört es sich für mich an, ja. Hätten sie nur gestiegene Einkaufspreise an die Kunden weitergegeben, hätte sich bei sinkenden Verkaufszahlen der Umsatz nicht erhöht.

Zitat von Informierer: Also gewissermaßen Absicht. Preise bewusst auf Kosten Absatz erhöht?

So hört es sich für mich an, ja. Hätten sie nur gestiegene Einkaufspreise an die Kunden weitergegeben, hätte sich bei sinkenden Verkaufszahlen der Umsatz nicht erhöht.

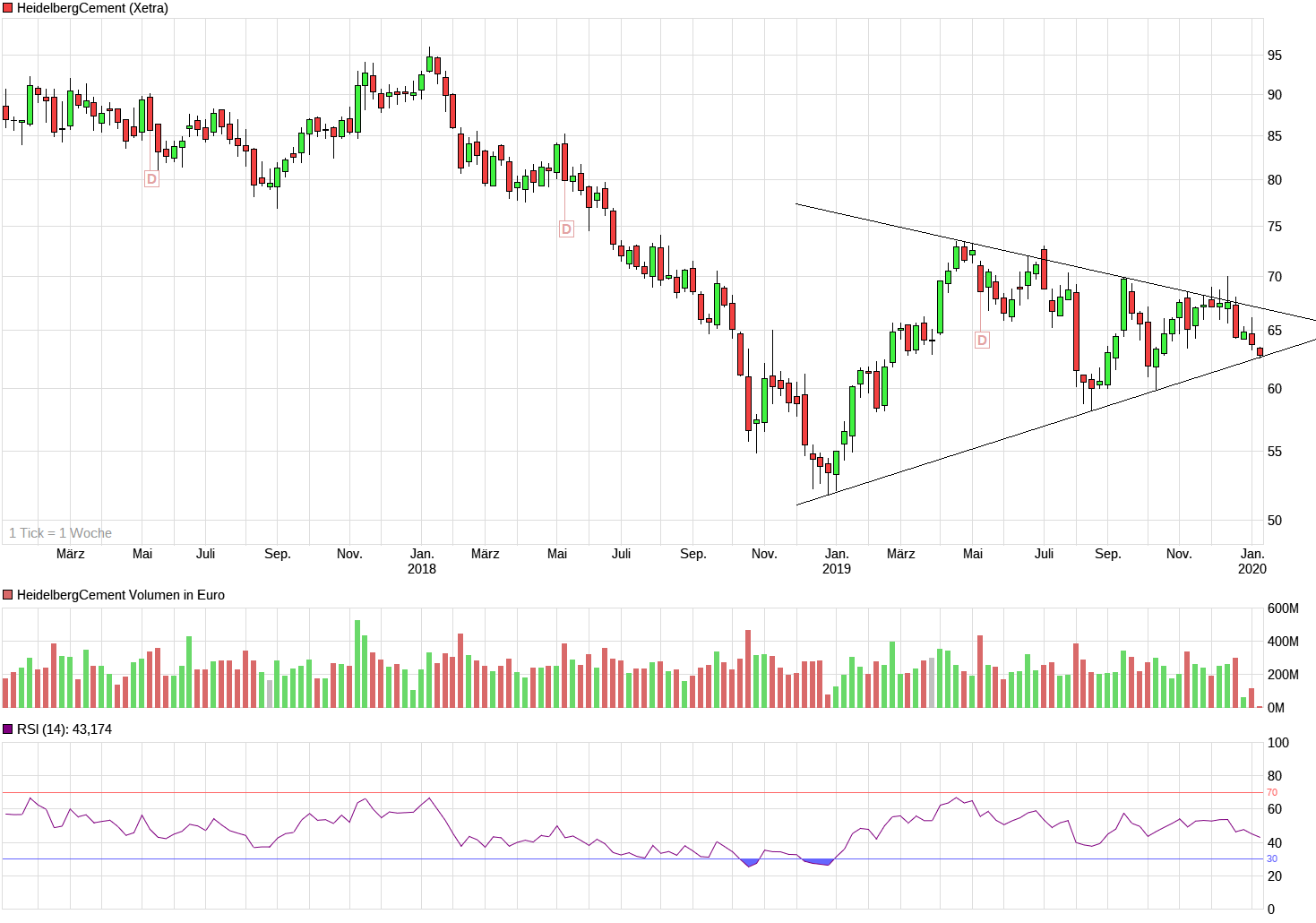

Antwort auf Beitrag Nr.: 62.531.153 von Der Tscheche am 30.01.20 12:30:14

Habe für oben heute eine noch relevantere Linie gefunden:

Heute nach den Zahlen VOR DEM HINTERGRUND EINES TRÜBEN GESAMTMARKTES

nochmal abgetaucht: aus meiner Sicht hoffentlich keine Bärenfalle...

Zitat von Der Tscheche: Chartupdate:

Habe für oben heute eine noch relevantere Linie gefunden:

Heute nach den Zahlen VOR DEM HINTERGRUND EINES TRÜBEN GESAMTMARKTES

nochmal abgetaucht: aus meiner Sicht hoffentlich keine Bärenfalle...

Antwort auf Beitrag Nr.: 62.095.568 von Der Tscheche am 06.12.19 12:42:55

Verkauf heute morgen für 0,70 das Stück.

Zweiten Put vom 6.1.20, gekauft für 0,55 das Stück, ebenfalls verkauft für 0,95 das Stück.

Zitat von Der Tscheche: Kurs 68,20. Kauf DE000DF32BF8, Put mit Laufzeit bis Juni 21 und Strike bei 52€ für 0,34 das Stück.

Verkauf heute morgen für 0,70 das Stück.

Zweiten Put vom 6.1.20, gekauft für 0,55 das Stück, ebenfalls verkauft für 0,95 das Stück.

Antwort auf Beitrag Nr.: 62.663.023 von RayNar am 12.02.20 21:51:24

Finde ich relativ günstig und frage mich wieso.

- Die Zementhersteller haben ja einen recht weiten bzw. tiefen Burggraben: ihr Produkt ist schwer, was den Transport über weitere Strecken stark verteuert. Der Umkreis um bestehende Zementwerke ist quasi sicheres Absatzgebiet.

- Gerade in Deutschland wird die Bautätigkeit kurz- und mittelfristig nicht abnehmen. Bei der Infrastruktur besteht ein massiver Investitionsstau und die schwarze Null wird politisch kippen. Spätestens im Fall einer Rezession wird es keynesianische Konjunkturprogramme geben. Die niedrigen Zinsen triggern auch weiter private Bautätigkeit.

- Energieintensives Geschäft 0 hoher Anteil der Kosten entfällt auf Öl&Gas. Öl&Gas-Preise sinken.

- Das Produkt ist ausgereift und der Markt ist aufgeteilt. Gewisse Instandhaltungsinvestitionen sind sicherlich erforderlich, aber ich sehe keine großen Forschungs- und Entwicklungsinvestitionen und auch keine in den Bau neuer Anlagen. --> Cashflow stabil, Abschreibungen sinken.

Zitat von RayNar: Wichtig sind ja auch die Relationen:

+15% operativ bei KGV <10.

Finde ich relativ günstig und frage mich wieso.

- Die Zementhersteller haben ja einen recht weiten bzw. tiefen Burggraben: ihr Produkt ist schwer, was den Transport über weitere Strecken stark verteuert. Der Umkreis um bestehende Zementwerke ist quasi sicheres Absatzgebiet.

- Gerade in Deutschland wird die Bautätigkeit kurz- und mittelfristig nicht abnehmen. Bei der Infrastruktur besteht ein massiver Investitionsstau und die schwarze Null wird politisch kippen. Spätestens im Fall einer Rezession wird es keynesianische Konjunkturprogramme geben. Die niedrigen Zinsen triggern auch weiter private Bautätigkeit.

- Energieintensives Geschäft 0 hoher Anteil der Kosten entfällt auf Öl&Gas. Öl&Gas-Preise sinken.

- Das Produkt ist ausgereift und der Markt ist aufgeteilt. Gewisse Instandhaltungsinvestitionen sind sicherlich erforderlich, aber ich sehe keine großen Forschungs- und Entwicklungsinvestitionen und auch keine in den Bau neuer Anlagen. --> Cashflow stabil, Abschreibungen sinken.

Ich frage mich echt, wann die sich hier endlich mal fängt. Die muss doch nach all den Jahren mal wieder steigen...

Antwort auf Beitrag Nr.: 62.881.440 von Crazystefg am 04.03.20 17:33:13

Sobald die Verschuldung weiter zurückgefahren ist, sollten die ein Aktienrückkaufprogramm aufsetzen.

Zitat von Crazystefg: Ich frage mich echt, wann die sich hier endlich mal fängt. Die muss doch nach all den Jahren mal wieder steigen...

Sobald die Verschuldung weiter zurückgefahren ist, sollten die ein Aktienrückkaufprogramm aufsetzen.

Antwort auf Beitrag Nr.: 62.853.972 von DJHLS am 02.03.20 16:52:05Alles richtig, historisch eine sehr solide Branche mit stabilen Cashflows.

Ich fürchte nur, dass Kohlendioxidabgaben und staatliche Regulierung der Produktionsverfahren das Geschäftsmodell belasten können. Einen Weltkonzern trifft das zwar nur bedingt je nach Standort. Aber wenn man jetzt schon der Stahlindustrie Wasserstoff statt Kohle verordnen will, muss man sich auf manchen Irrsinn einstellen, der jederzeit verordnet werden kann.

Ich fürchte nur, dass Kohlendioxidabgaben und staatliche Regulierung der Produktionsverfahren das Geschäftsmodell belasten können. Einen Weltkonzern trifft das zwar nur bedingt je nach Standort. Aber wenn man jetzt schon der Stahlindustrie Wasserstoff statt Kohle verordnen will, muss man sich auf manchen Irrsinn einstellen, der jederzeit verordnet werden kann.

Antwort auf Beitrag Nr.: 62.903.760 von honigbaer am 06.03.20 10:53:12

Gleichzeitig will die Politik aber auch aber auch in Infrastruktur investieren und dass günstiger Wohnraum geschaffen wird. Das geht nun einmal nicht, wenn man durch Regulierung die Betonpreise erhöht.

Wasserstoffgas oder Erdgas statt Kohle in der Stahl-, Aluminium- oder Betonproduktion einzusetzen erscheint mir hingegen auch ökonomisch nicht so abwegig. Die Erdgaspreise sind auf einem Rekordtief und die Erdgasförderung geht nicht zurück. Erdgas kann mit relativ geringem Aufwand in Wasserstoff und Kohlenstoff aufgespalten werden. Gerade für industrielle Verbraucher erscheint mir das technisch und ökonomisch keine große Herausforderung zu sein.

Und selbst wenn es nicht so wäre. Die Verteuerung durch Regulierung träfe alle Produzenten und Transport über weite Strecken aus einem Gebiet, wo die Regulierung nciht gilt, funktioniert bei Beton schlecht. Die Verteuerung würde an die Abnehmer weitergereicht und vielleicht noch extra Marge aufgeschlagen.

Zitat von honigbaer: Alles richtig, historisch eine sehr solide Branche mit stabilen Cashflows.

Ich fürchte nur, dass Kohlendioxidabgaben und staatliche Regulierung der Produktionsverfahren das Geschäftsmodell belasten können. Einen Weltkonzern trifft das zwar nur bedingt je nach Standort. Aber wenn man jetzt schon der Stahlindustrie Wasserstoff statt Kohle verordnen will, muss man sich auf manchen Irrsinn einstellen, der jederzeit verordnet werden kann.

Gleichzeitig will die Politik aber auch aber auch in Infrastruktur investieren und dass günstiger Wohnraum geschaffen wird. Das geht nun einmal nicht, wenn man durch Regulierung die Betonpreise erhöht.

Wasserstoffgas oder Erdgas statt Kohle in der Stahl-, Aluminium- oder Betonproduktion einzusetzen erscheint mir hingegen auch ökonomisch nicht so abwegig. Die Erdgaspreise sind auf einem Rekordtief und die Erdgasförderung geht nicht zurück. Erdgas kann mit relativ geringem Aufwand in Wasserstoff und Kohlenstoff aufgespalten werden. Gerade für industrielle Verbraucher erscheint mir das technisch und ökonomisch keine große Herausforderung zu sein.

Und selbst wenn es nicht so wäre. Die Verteuerung durch Regulierung träfe alle Produzenten und Transport über weite Strecken aus einem Gebiet, wo die Regulierung nciht gilt, funktioniert bei Beton schlecht. Die Verteuerung würde an die Abnehmer weitergereicht und vielleicht noch extra Marge aufgeschlagen.

Naja, wenn der Kohleausstieg großzügig vergütet wird, hätte natürlich niemand etwas dagegen, das wäre dann ökonomisch, wie die 30 Mrd EEG Vergütung jährlich, die bezahlbaren Wind- und Solarstrom ermöglichen.

Etwa der halbe Brennwert vom Erdgas steckt im Kohlenstoff und nur die andere Hälfte im Wasserstoff. Wenn man den Kohlenstoff dann nicht verbrennen will, braucht man schon mal die doppelte Menge Erdgas für die gleiche Energie, und muss den Kohlenstoff sicher endlagern. Also auf fossile Energieträger hat man damit nicht verzichtet und CO2 emissionsfreie Zementherstellung ist sowieso unmöglich.

Denn bei der Zementherstellung nicht nur um die Energie, sondern beim Brennen wird das im Kalk gebundene Kohlendioxid freigesetzt.

Ich will da gar nicht schwarz malen, die Politik kann wohl allenfalls wie beim Stahl dafür sorgen, dass dieser vermehrt im Ausland hergestellt wird. Ein Verzicht auf Beton wird schwierig. Nur muss man sehen, dass gerade in Deutschland die Politik nicht davor zurückschreckt, wie in der Autoindustrie oder bei den Energieversorgern, willkürlich einzugreifen.

Naja, wollte auch gar nicht so eine Diskussion anstoßen.

Ist ja eher der Hinweis, dass die Bewertungsrelationen im Vergleich zu den Cashflows in ganzen Branchen und weltweit äußerst niedrig sind. Die Ölindustrie selbst ist sicher auch ein Beispiel. Und man muss wohl akzeptieren, dass sich daran auch wenig ändert, indem auch die Investitionsentscheidungen immer mehr dem Aspekt der Nachhaltigkeit und des Klimaschutzes untergeordnet werden.

Ganzen Branchen wird so Investitionskapital vorenthalten und es werden gleichzeitig die Wettbewerbsbedingungen im operativen Geschäft beeinflusst.

Ich frage mich selbst, was man als Anleger daraus machen soll. Als risikobereiter Querdenker wiird man ja oft belohnt. Man denkt einmal um die Ecke, und merkt, die Politik könnte da ein Problem verursachen. Aber am Ende muss man aber vielleicht doch zweimal um die Ecke denken.

Etwa der halbe Brennwert vom Erdgas steckt im Kohlenstoff und nur die andere Hälfte im Wasserstoff. Wenn man den Kohlenstoff dann nicht verbrennen will, braucht man schon mal die doppelte Menge Erdgas für die gleiche Energie, und muss den Kohlenstoff sicher endlagern. Also auf fossile Energieträger hat man damit nicht verzichtet und CO2 emissionsfreie Zementherstellung ist sowieso unmöglich.

Denn bei der Zementherstellung nicht nur um die Energie, sondern beim Brennen wird das im Kalk gebundene Kohlendioxid freigesetzt.

Ich will da gar nicht schwarz malen, die Politik kann wohl allenfalls wie beim Stahl dafür sorgen, dass dieser vermehrt im Ausland hergestellt wird. Ein Verzicht auf Beton wird schwierig. Nur muss man sehen, dass gerade in Deutschland die Politik nicht davor zurückschreckt, wie in der Autoindustrie oder bei den Energieversorgern, willkürlich einzugreifen.

Naja, wollte auch gar nicht so eine Diskussion anstoßen.

Ist ja eher der Hinweis, dass die Bewertungsrelationen im Vergleich zu den Cashflows in ganzen Branchen und weltweit äußerst niedrig sind. Die Ölindustrie selbst ist sicher auch ein Beispiel. Und man muss wohl akzeptieren, dass sich daran auch wenig ändert, indem auch die Investitionsentscheidungen immer mehr dem Aspekt der Nachhaltigkeit und des Klimaschutzes untergeordnet werden.

Ganzen Branchen wird so Investitionskapital vorenthalten und es werden gleichzeitig die Wettbewerbsbedingungen im operativen Geschäft beeinflusst.

Ich frage mich selbst, was man als Anleger daraus machen soll. Als risikobereiter Querdenker wiird man ja oft belohnt. Man denkt einmal um die Ecke, und merkt, die Politik könnte da ein Problem verursachen. Aber am Ende muss man aber vielleicht doch zweimal um die Ecke denken.

Antwort auf Beitrag Nr.: 62.907.216 von honigbaer am 06.03.20 14:40:26Wenn man eine Diskussion nicht anstoßen will, sollte man es auch nicht tun

Kohle ist auch nicht reiner Kohlenstoff. Im Übrigen hinkt Dein Brennwertvergleich. Wenn der Brennwert von 1 kg Erdgas dem von 1 kg Kohle entspräche, würdest Du – wenn Du nur den Wasserstoff verbrennen willst, tatsächlich 2 kg Erdgas benötigen. Dein Statement „doppelte Menge Erdgas“ kannst Du aber nicht isoliert berechnen, ohne die Relation des Brennwerts von Kohle und Erdgas.

Kohlenstoff „sicher endlagern“? Kohlenstoff ist kein Atommüll. Kohlenstoff ist auch lange nicht so giftig wie die Schlacke und die Abgase bei der Verbrennung von Kohle. Dein Statement sieht eher so aus, als ob Du Dir an den Haaren herbeizogen irgendetwas konstruierst, weil Du einfach nicht wahrhaben willst, dass Kohle als Energieträger durch Erdgas ersetzbar ist.

Und nochmal: Wenn der Staat die Emission von Co2 erheblich verteuert trifft das erstens alle Betonhersteller gleichermaßen und zweitens ist Ein Import von Beton anders als bei Stahl aufgrund der Gewichtsverhältnisse unwirtschaftlich. Dies erst Recht, wenn die CO2-Besteuerung auch die Transportkosten nach oben treibt.

Die Politik schrecke nicht davor zurück in der Autoindustrie willkürlich einzugreifen? Really? Wir haben z. B. im Vergleich zu den USA ein extrem industriefreundliches Verbraucherschutzrecht. Vergleich doch einfach mal die Summen, die VW in den USA als Schadensersatz für den Betrug zahlen musste mit denen, die VW an deutsche Kunden zahlen muss.

Kohle ist auch nicht reiner Kohlenstoff. Im Übrigen hinkt Dein Brennwertvergleich. Wenn der Brennwert von 1 kg Erdgas dem von 1 kg Kohle entspräche, würdest Du – wenn Du nur den Wasserstoff verbrennen willst, tatsächlich 2 kg Erdgas benötigen. Dein Statement „doppelte Menge Erdgas“ kannst Du aber nicht isoliert berechnen, ohne die Relation des Brennwerts von Kohle und Erdgas.

Kohlenstoff „sicher endlagern“? Kohlenstoff ist kein Atommüll. Kohlenstoff ist auch lange nicht so giftig wie die Schlacke und die Abgase bei der Verbrennung von Kohle. Dein Statement sieht eher so aus, als ob Du Dir an den Haaren herbeizogen irgendetwas konstruierst, weil Du einfach nicht wahrhaben willst, dass Kohle als Energieträger durch Erdgas ersetzbar ist.

Und nochmal: Wenn der Staat die Emission von Co2 erheblich verteuert trifft das erstens alle Betonhersteller gleichermaßen und zweitens ist Ein Import von Beton anders als bei Stahl aufgrund der Gewichtsverhältnisse unwirtschaftlich. Dies erst Recht, wenn die CO2-Besteuerung auch die Transportkosten nach oben treibt.

Die Politik schrecke nicht davor zurück in der Autoindustrie willkürlich einzugreifen? Really? Wir haben z. B. im Vergleich zu den USA ein extrem industriefreundliches Verbraucherschutzrecht. Vergleich doch einfach mal die Summen, die VW in den USA als Schadensersatz für den Betrug zahlen musste mit denen, die VW an deutsche Kunden zahlen muss.

Der Verbraucherschutz ist aber doch nur der Deckmantel, unter dem man die Verbrennungsmotoren diskreditiert. In den USA hat die Stickoxidkampagne die Hersteller wenig gestört, das traf ja die Diesel Fahrzeuge der europäischen Hersteller.

Beim Erdgas hatte ich genau gerechnet, musste das selbst erst nachschauen:

Erdgas (Methan) verbrennen bringt 802,4 kJ/mol

Methan spalten in Kohlenstoff und Wasserstoff verbraucht 74,87 kJ/mol (Standardbildungsenthalpie)

16 kg Methan sind 4 kg Wasserstoff und 12kg Kohlenstoff.

Kohlenstoff verbrennen bringt 394 kJ/mol

Wasserstoff verbrennen bringt 2 x 241,8 kJ/mol

Also von den 802,4 kJ/mol hat man letztlich 2 x 241,8 - 74,87 = 408,73 kJ/mol, das ist recht genau die Hälfte von 802,4 kJ/mol. Man würde dann 4 Gramm Wasserstoff verbrennen und 12 Gramm Kohlenstoff gewinnen.

Seltsamerweise redet niemand über die brandsichere Lagerung von Kohlenstoff, die die Konsequenz wäre. Wird der Kohlenstoff im Erdgas nicht sofort bei der Wasserstoffgewinnung verbrannt, dann eben später woanders. CO2 frei ist das aber nicht, da müsste man schon teure Photovoltaik und Windstrom anwenden zur Wasserstoffgewinnung.

Und die Debatte, wie der Staat eingreifen soll, haben wir doch längst. Wettbewerbsneutrale CO2 Bepreisung wird abgelehnt, stattdessen will man Subventionen und im gegenzug Preisaufschlag bei Öl, Gas und Benzin und eine Regulierung, wer wann seine Ölheizung erneuern muss. Dass das nicht ohne produktspezifische Zölle geht, weil Importprodukte eben gewisse CO2 Emissionen im Herstellungsland verursacht haben, hat man auch schon gemerkt.

Durchschnittliche energiebedingte CO2-Emissionen von 325 kg pro Tonne Zement

Darüber hinaus prozessbedingte CO2-Emissionen von 390 kg pro Tonne Zement

Nutzt alles nicht so viel die Diskussion. Sind eben verschiedene Aspekte.

Aber wenn plötzlich jemand meint, so ein CO2 Emissionen verursachendes Produkt gehöre nicht zu Deutschland, was will man dann sagen? Ist eben politisch motiviert. Häuser mit Holz bauen ist auch ökonomisch sinnvoll.

Beim Erdgas hatte ich genau gerechnet, musste das selbst erst nachschauen:

Erdgas (Methan) verbrennen bringt 802,4 kJ/mol

Methan spalten in Kohlenstoff und Wasserstoff verbraucht 74,87 kJ/mol (Standardbildungsenthalpie)

16 kg Methan sind 4 kg Wasserstoff und 12kg Kohlenstoff.

Kohlenstoff verbrennen bringt 394 kJ/mol

Wasserstoff verbrennen bringt 2 x 241,8 kJ/mol

Also von den 802,4 kJ/mol hat man letztlich 2 x 241,8 - 74,87 = 408,73 kJ/mol, das ist recht genau die Hälfte von 802,4 kJ/mol. Man würde dann 4 Gramm Wasserstoff verbrennen und 12 Gramm Kohlenstoff gewinnen.

Seltsamerweise redet niemand über die brandsichere Lagerung von Kohlenstoff, die die Konsequenz wäre. Wird der Kohlenstoff im Erdgas nicht sofort bei der Wasserstoffgewinnung verbrannt, dann eben später woanders. CO2 frei ist das aber nicht, da müsste man schon teure Photovoltaik und Windstrom anwenden zur Wasserstoffgewinnung.

Und die Debatte, wie der Staat eingreifen soll, haben wir doch längst. Wettbewerbsneutrale CO2 Bepreisung wird abgelehnt, stattdessen will man Subventionen und im gegenzug Preisaufschlag bei Öl, Gas und Benzin und eine Regulierung, wer wann seine Ölheizung erneuern muss. Dass das nicht ohne produktspezifische Zölle geht, weil Importprodukte eben gewisse CO2 Emissionen im Herstellungsland verursacht haben, hat man auch schon gemerkt.

Durchschnittliche energiebedingte CO2-Emissionen von 325 kg pro Tonne Zement

Darüber hinaus prozessbedingte CO2-Emissionen von 390 kg pro Tonne Zement

Nutzt alles nicht so viel die Diskussion. Sind eben verschiedene Aspekte.

Aber wenn plötzlich jemand meint, so ein CO2 Emissionen verursachendes Produkt gehöre nicht zu Deutschland, was will man dann sagen? Ist eben politisch motiviert. Häuser mit Holz bauen ist auch ökonomisch sinnvoll.

Antwort auf Beitrag Nr.: 62.908.629 von honigbaer am 06.03.20 16:08:47Ludwig Merckle kauft zu

https://www.dgap.de/dgap/News/directors_dealings/kauf-spohn-…

https://www.dgap.de/dgap/News/directors_dealings/kauf-spohn-…

Ich überlege, ob ich beim momentanen Corona Crash hier etwas Geld investieren soll. Nächste Woche könnten nochmal tiefere Kurse kommen. (niemand weiß wie tief es noch fallen kann)

Kann jemand der sich mit dem Geschäft rund um Zement auskennt eine Prognose für die nächsten Jahre abgeben? Die Bilanz für das Jahr 2020 wird vermutlich im Arsch sein, wobei ich mir da noch nicht 100% sicher bin. Klar wird kurzfristig weniger gebaut/gekauft aber der billige Ölpreis hilft auch enorm auf der Ausgabenseite.

Langfristig wird das Geschäft weiter wachsen, deshalb gehe ich davon aus, dass wenn die Krise vorbei ist, der Kurs schnell wieder steigt. HeidelbergCement ist ein Global Player der diese Krise überleben wird. Andere kleinere Unternehmen werden es vllt. nicht schaffen. Dadurch könnte man seine eigene Position am Markt sogar noch verbessern, durch Akquisitionen oder ähnliches.

Würde gern mehr Meinungen hören, wie stark HeidelbergCement kurz/langfristig vom Corona Crash beeinflusst wird.

Kann jemand der sich mit dem Geschäft rund um Zement auskennt eine Prognose für die nächsten Jahre abgeben? Die Bilanz für das Jahr 2020 wird vermutlich im Arsch sein, wobei ich mir da noch nicht 100% sicher bin. Klar wird kurzfristig weniger gebaut/gekauft aber der billige Ölpreis hilft auch enorm auf der Ausgabenseite.

Langfristig wird das Geschäft weiter wachsen, deshalb gehe ich davon aus, dass wenn die Krise vorbei ist, der Kurs schnell wieder steigt. HeidelbergCement ist ein Global Player der diese Krise überleben wird. Andere kleinere Unternehmen werden es vllt. nicht schaffen. Dadurch könnte man seine eigene Position am Markt sogar noch verbessern, durch Akquisitionen oder ähnliches.

Würde gern mehr Meinungen hören, wie stark HeidelbergCement kurz/langfristig vom Corona Crash beeinflusst wird.

Antwort auf Beitrag Nr.: 62.907.843 von DJHLS am 06.03.20 15:16:01

Ich lese dazu gerade das hier:

https://www.wallstreet-online.de/nachricht/12286906-roundup-…

Bezogen auf die H2-Wirtschaft glaubt Möhring, dass sich der Hochlauf nur organisieren lässt, wenn man parallel Verfahren mit Gas in Betracht zieht. "Wir brauchen Mengen, die wir nicht über Elektrolyse bekommen." Es gebe zwei weitere Techniken: die Wandlung von hocherhitztem Erdgas in Kohlenstoff und Wasserstoff oder eine Gewinnung, bei der auch CO2 entsteht, das aber abgeschöpft wird.

Doch Umweltschützer sehen das kritisch. "Wasserstoff aus Erdgas ist eine klimaschädliche Scheinlösung, mit der die Gasbranche von der eigentlichen Herausforderung ablenken will", entgegnet Tobias Austrup von Greenpeace. Notwendig sei die vollständige Ablösung fossiler Energien durch erneuerbare. "Grüner Wasserstoff" - mit Ökostrom aus Elektrolyse entstanden - könne dagegen "mittelfristig eine wichtige Rolle im Luft- und Lastverkehr spielen - aber nur dort, wo es keine Alternativen gibt".

Meine Meinung ist, mal abgesehen von der Ideologie dahinter und politischer Machbarkeit. Die Verfahren zur Spaltung in Kohlenstoff und Wasserstoff hat man noch gar nicht einsatzbereit und mit dem Kohlenstoff muss man irgendwohin. Und die "Abschöpfung von CO2", da weiß man ja nichtmal, was das bedeuten soll.

Zitat von DJHLS: ...

Kohlenstoff „sicher endlagern“? Kohlenstoff ist kein Atommüll. Kohlenstoff ist auch lange nicht so giftig wie die Schlacke und die Abgase bei der Verbrennung von Kohle. Dein Statement sieht eher so aus, als ob Du Dir an den Haaren herbeizogen irgendetwas konstruierst, weil Du einfach nicht wahrhaben willst, dass Kohle als Energieträger durch Erdgas ersetzbar ist.

...

Ich lese dazu gerade das hier:

https://www.wallstreet-online.de/nachricht/12286906-roundup-…

Bezogen auf die H2-Wirtschaft glaubt Möhring, dass sich der Hochlauf nur organisieren lässt, wenn man parallel Verfahren mit Gas in Betracht zieht. "Wir brauchen Mengen, die wir nicht über Elektrolyse bekommen." Es gebe zwei weitere Techniken: die Wandlung von hocherhitztem Erdgas in Kohlenstoff und Wasserstoff oder eine Gewinnung, bei der auch CO2 entsteht, das aber abgeschöpft wird.

Doch Umweltschützer sehen das kritisch. "Wasserstoff aus Erdgas ist eine klimaschädliche Scheinlösung, mit der die Gasbranche von der eigentlichen Herausforderung ablenken will", entgegnet Tobias Austrup von Greenpeace. Notwendig sei die vollständige Ablösung fossiler Energien durch erneuerbare. "Grüner Wasserstoff" - mit Ökostrom aus Elektrolyse entstanden - könne dagegen "mittelfristig eine wichtige Rolle im Luft- und Lastverkehr spielen - aber nur dort, wo es keine Alternativen gibt".

Meine Meinung ist, mal abgesehen von der Ideologie dahinter und politischer Machbarkeit. Die Verfahren zur Spaltung in Kohlenstoff und Wasserstoff hat man noch gar nicht einsatzbereit und mit dem Kohlenstoff muss man irgendwohin. Und die "Abschöpfung von CO2", da weiß man ja nichtmal, was das bedeuten soll.

Antwort auf Beitrag Nr.: 63.037.303 von honigbaer am 17.03.20 14:05:38Ludwig Merckle saugt sich weiter mit Aktien voll, jeden Tag kommt einen Insidermeldung.

Trotzdem fällt der Kurs weiter, so dass Merckle erhebliche Kursverluste hat

Trotzdem fällt der Kurs weiter, so dass Merckle erhebliche Kursverluste hat

Der Hauptaktionär (Spohn Cement) kauft nicht zu Spekulationszwecken, es ist ja erstmal positiv, wenn da noch Handlungsspielraum besteht.

Morgen ist Bilanzvorlage.

Das Umfeld hat sich natürlich in den letzten Wochen 180 Grad gedreht.

Morgen ist Bilanzvorlage.

Das Umfeld hat sich natürlich in den letzten Wochen 180 Grad gedreht.

Antwort auf Beitrag Nr.: 63.052.846 von honigbaer am 18.03.20 16:52:34zur Info

19. März 2020

HeidelbergCement schließt Geschäftsjahr 2019 erfolgreich ab

https://www.heidelbergcement.com/de/pi-19-03-2020

19. März 2020

HeidelbergCement schließt Geschäftsjahr 2019 erfolgreich ab

https://www.heidelbergcement.com/de/pi-19-03-2020

Morgen geht es steil nach oben...33€ würde ich als Kursziel erachten

War die Bilanz PK nicht schon heute morgen, die Nachricht also nicht neu.

Wieso soll der Kurs hochgehen? Scheint zwar alles gut auszusehen mit verringerter Nettoverschuldung und höherem Betriebsertrag 2019. Aber jetzt werden wohl alle Firmen, die auch nur ein Bisschen verschuldet sind, an der Börse eher gemieden.

Wieso soll der Kurs hochgehen? Scheint zwar alles gut auszusehen mit verringerter Nettoverschuldung und höherem Betriebsertrag 2019. Aber jetzt werden wohl alle Firmen, die auch nur ein Bisschen verschuldet sind, an der Börse eher gemieden.

Gebaut wird immer

Antwort auf Beitrag Nr.: 63.069.301 von Gta5 am 19.03.20 19:02:11

naja,soweit möchte ich mich nicht aus dem fenster lehnen wollen, aber die ersten verkaufsreaktionen heute morgen, die waren schon etwas übertrieben...nur weil hdzement seine jahresziele gestrichen hat, was angesichts der corona verwerfungen auch angebracht ist.

Zitat von Gta5: Morgen geht es steil nach oben...33€ würde ich als Kursziel erachten

naja,soweit möchte ich mich nicht aus dem fenster lehnen wollen, aber die ersten verkaufsreaktionen heute morgen, die waren schon etwas übertrieben...nur weil hdzement seine jahresziele gestrichen hat, was angesichts der corona verwerfungen auch angebracht ist.

Das meine ich ...ich gehe positiv hier ins Unternehmen...dividende ist ok...und ich glaube so schlimm wird es nicht

So wie ich sagte..kursziel erreicht

Hier stehen wir in 2-3 Jahren oder sogar früher wieder bei über 80€.

Völlig unterbewertet und der Bausektor wird boomen. Infrastruktur muss saniert werden

Völlig unterbewertet und der Bausektor wird boomen. Infrastruktur muss saniert werden

Sehe auch eine massive Unterbewertung. Spohn kauft ebenso massiv zu:

"HeidelbergCement – Hier kaufte die Spohn Cement Beteiligungen GmbH für knapp 100 Millionen Euro hinzu. "

https://capstigma.de/2020/04/insiderkaeufe-in-der-krise-maer…

"HeidelbergCement – Hier kaufte die Spohn Cement Beteiligungen GmbH für knapp 100 Millionen Euro hinzu. "

https://capstigma.de/2020/04/insiderkaeufe-in-der-krise-maer…

Antwort auf Beitrag Nr.: 63.372.718 von Jackone am 18.04.20 19:48:48

klingt nicht schlecht - der kursverlauf ist allerdings auch unabhängig von corona ein trauerspiel.

hdzement hat mittlerweile für einige bereiche kurzarbeit eingeführt - mal schaun, ob vor diesem hintergrund die angedachte dividende bestehen bleibt - wenn nicht, dann ist das nicht gerade hilfreich für den kurs

Zitat von Jackone: Sehe auch eine massive Unterbewertung. Spohn kauft ebenso massiv zu:

"HeidelbergCement – Hier kaufte die Spohn Cement Beteiligungen GmbH für knapp 100 Millionen Euro hinzu. "

https://capstigma.de/2020/04/insiderkaeufe-in-der-krise-maer…

klingt nicht schlecht - der kursverlauf ist allerdings auch unabhängig von corona ein trauerspiel.